Résumés

Résumé

La pandémie de Covid-19 a eu des répercussions sans précédent sur de nombreuses entreprises. L’objectif de cet article est d’étudier l’influence de l’optimisme situé sur la capacité de l’entrepreneur à surmonter le stress perçu en période de crise. Notamment, lorsqu’il est pris entre le marteau (problèmes financiers résultants des mesures sanitaires) et l’enclume (obstacles au financement). La méthode de recherche adoptée est une étude quantitative en coupe instantanée auprès de 677 dirigeants de PME et travailleurs autonomes. Une analyse par la méthode des équations structurelles basée sur les moindres carrés partiels (PLS) a permis de révéler l’effet médiateur de l’optimisme situé sur le stress lié aux problèmes financiers induits de la crise. Les problèmes financiers rencontrés durant la pandémie ont été une source de stress pour de nombreux entrepreneurs. Les résultats montrent que dans ce contexte de crise, l’optimisme situé est une ressource psychologique à ne pas négliger pour leur permettre de faire face au stress perçu.

Mots-clés:

- Covid-19,

- Entrepreneur(e),

- Financement,

- Optimisme,

- Stress

Abstract

The Covid-19 pandemic had unprecedented repercussions on many companies. The aim of this article is to study the influence of situated optimism on the entrepreneur’s ability to overcome stress in times of crisis. Especially, when s/he is stuck between the devil (financial problems resulting from crisis measures) and the deep blue sea (financing obstacles). The research method adopted is a cross-sectional quantitative study on 677 SME managers and self-employed. The use of the partial least squares (PLS) structural equation method revealed the mediating effect of situated optimism on stress induced by financial problems. The financial issues encountered during the pandemic have been a source of stress for many entrepreneurs. The results show that in this context of crisis, situated optimism is a psychological resource that should not be neglected to enable them to cope with perceived stress.

Keywords:

- Covid-19,

- Entrepreneur,

- Funding,

- Optimism,

- Stress

Resumen

La pandemia del Covid-19 ha tenido repercusiones sin precedentes en muchas empresas. El objetivo de este artículo es estudiar la influencia del optimismo situado sobre la capacidad del emprendedor para superar el estrés percibido en tiempos de crisis. En particular, cuando éste queda atrapado entre la espada (problemas económicos derivados de las medidas sanitarias) y la pared (obstáculos para financiarse). Con respecto a la metodología de esta investigación, se ha realizado un estudio cuantitativo transversal de 677 dirigentes de PyME y trabajadores autónomos (por cuenta propia). Un análisis de ecuaciones estructurales basado en mínimos cuadrados parciales (PLS) reveló el efecto mediador del optimismo situado sobre el estrés relacionado con los problemas financieros inducidos por la crisis. Los problemas financieros encontrados durante la pandemia han sido una fuente de estrés para muchos empresarios. Los resultados muestran que, en este contexto de crisis, el optimismo situado es un recurso psicológico que no debe descuidarse para permitirles afrontar el estrés percibido.

Palabras clave:

- Covid-19,

- Emprendedor(a),

- Financiamiento,

- Optimismo,

- Estrés

Corps de l’article

Introduction

En 2020, la propagation du coronavirus (SARS-CoV-2) a conduit à une crise sanitaire mondiale. Les mesures de lutte contre le coronavirus ont rapidement évolué, mettant ainsi la survie des petites et moyennes entreprises à rude épreuve. Un éventail d’aides gouvernementales a été proposé, afin de limiter les conséquences de ces restrictions. Face à ce nouvel environnement complexe et dynamique, obtenir du financement supplémentaire ou remplir les critères d’éligibilité des mesures d’aide du gouvernement s’est révélé être une tâche ardue. Cette situation anxiogène a eu des effets délétères sur la santé mentale des entrepreneurs selon les rapports (Femmessor, 2020 ; Banque de développement du Canada, 2020). Selon Van Bavel et al. (2020), dans la situation actuelle, le stress fait partie intégrante de l’équation. Pourtant, en dépit de cette situation, il semblerait que certains individus démontrent des dispositions psychologiques les incitant à surmonter l’adversité. Ces interrogations ont permis de faire émerger la question de recherche suivante : en situation de pandémie, l’optimisme joue-t-il un rôle médiateur dans les relations entre les problèmes financiers et les obstacles au financement et le stress perçu des entrepreneurs ?

Afin de mettre en lumière ces différents éléments, la revue de la littérature s’appuie sur la théorie de la conservation des ressources d’Hobfoll (2011a) et l’optimisme situé (Wood, Bradley et Artz, 2015 ; Armor et Taylor, 1998). La théorie de la conservation des ressources (COR) est une théorie majeure dans les domaines du stress, de l’épuisement professionnel et de la psychologie positive, car la plupart des études l’appliquent à des conditions de travail difficiles. Cette théorie du stress motivationnel a deux objectifs. Le premier objectif est de comprendre la capacité des individus à résister aux conséquences les plus négatives des défis stressants, auxquels ils font face. Le second objectif est de saisir qui, face à des défis importants, comme des problèmes financiers majeurs, reste vigoureux, dévoué et concentré sur les tâches importantes. Dans cette théorie, il est essentiel de comprendre à la fois les cycles de perte et de gain de ressources. L’optimisme situé renvoie à l’idée que les individus ont besoin d’un état d’esprit positif pour surmonter les circonstances défavorables existant dans certains contextes d’adversité. C’est une ressource permettant à l’entrepreneur de réduire les effets de la perte de ressources induite par la crise sanitaire. Le cadre théorique sera présenté dans la première partie de cet article.

Dans la deuxième partie, la démarche méthodologique adoptée pour cette étude sera précisée, notamment les caractéristiques de l’échantillon, les échelles de mesure mobilisées et l’analyse des données qui a été effectuée. Une étude quantitative en coupe instantanée a été conduite du 26 mai 2020 au 16 juin 2020 auprès de dirigeants de PME et de travailleurs autonomes, de tous secteurs d’activité, à travers les 17 régions administratives du Québec. À l’issue de cette enquête, 677 questionnaires ont été récoltés, puis analysés par la méthode des équations structurelles basée sur les moindres carrés partiels (PLS). La troisième partie de ce travail a été dédié aux résultats obtenus. Enfin, les différents apports et contributions de cette recherche ont été discutés.

En réponse à l’appel à contributions de la Revue internationale PME, cette recherche démontre trois contributions majeures. La première est de comprendre le lien entre la santé financière de l’entreprise et la santé de l’entrepreneur, en contexte de crise sanitaire. La deuxième est d’analyser les impacts sur la santé psychologique du manque d’accès au financement, en période de difficulté. La troisième contribution est de sensibiliser sur l’importance de former et de coacher les entrepreneurs dans le développement de leur optimisme dans un contexte de crise.

1. Présentation du cadre conceptuel

Le cadre conceptuel mobilisé dans cette recherche s’appuie sur la théorie de la conservation des ressources d’Hobfoll (2011a, 2011b) et l’optimisme situé (Wood, Bradley et Artz, 2015 ; Armor et Taylor, 1998).

1.1. Des impacts sanitaires aux impacts financiers : les effets de la crise sur les finances des PME

Les gouvernements, les experts et les chercheurs ont caractérisé la Covid-19 de crise sanitaire d’ordre mondial (OMS, 2020 ; Van Bavel et al., 2020). Une crise se définit selon Williams, Gruber, Sutcliffe, Shepherd et Zhao (2017, p. 736) comme « un processus qui évolue au fil du temps et parfois en phases et forme une disruption dans le fonctionnement normal des acteurs (un individu, une organisation ou une communauté) ». Tels des « cygnes noirs » (Bogle et Sullivan, 2009), les crises sanitaires sont plus complexes à appréhender, car contrairement aux autres types de crises (financières, technologiques, etc.), elles sont moins fréquentes et prédictibles. Leurs apparitions fortuites font que leurs effets sont dévastateurs et ont de graves impacts économiques (Kuckertz et al., 2020). En effet, dans l’espoir de limiter la propagation du coronavirus, les gouvernements ont dû prendre des mesures sanitaires radicales qui ont eu des répercussions culturelles, sociales et économiques. Les récentes recherches ont montré que la crise de la Covid-19 est susceptible d’altérer les activités entrepreneuriales des individus, des organisations et des pays (Bacq, Geoghegan, Josefy, Stevenson et Williams, 2020 ; Bapuji, Patel, Ertug et Allen, 2020 ; Kuckertz et al., 2020 ; Winston, 2020 ; Doern, Williams et Vorley, 2019).

Les défis pour les petites entreprises de réagir et de surmonter les catastrophes, et plus généralement, l’impact négatif des catastrophes sur leur performance, ont été mis en évidence par quelques études (Lai, Saridakis, Blackburn et Johnstone, 2016 ; Asgary, Anjum et Azimi, 2012 ; Runyan, 2006 ; Spillan et Hough, 2003). La vulnérabilité des PME fait que ce manque de préparation à une crise peut avoir des conséquences catastrophiques, à tous les niveaux de fonctionnement de l’entreprise (Williams et al., 2017), notamment la gestion des ressources humaines, les ressources financières, le maintien des opérations ou préparation de l’après-crise (Latham, 2009). Plus particulièrement, Kuckertz et al. (2020) et Runyan (2006) soulignent que les défis majeurs rencontrés sont les flux de trésorerie, l’accès aux capitaux pour la reprise, l’accès aux aides gouvernementales et l’infrastructure. L’absence de solutions pour ces défis peut les conduire à réduire leur volume de ventes, à mettre à pied des employés et à une diminution du profit pouvant conduire à la faillite (Doern, 2016 ; Runyan, 2006 ; Irvine et Anderson, 2004). Les dégâts sont aussi perceptibles chez les entrepreneurs qui, face au stress aigu généré par la situation et l’isolement, peuvent subir une dégradation de leur santé mentale et être sujets à de la détresse psychologique (Doern, Williams et Vorley, 2019 ; Doern, 2016 ; Williams et Shepherd, 2016 ; Gardner et Moallef, 2015).

Selon Taylor et al. (2020), l’une des cinq dimensions du syndrome de stress induit de la Covid-19 (Covid stress syndrome) est l’inquiétude due aux coûts socioéconomiques de la Covid-19 (s’inquiéter des finances et des perturbations dans la chaîne d’approvisionnement). Dans une étude conduite auprès de dirigeants de PME, Lechat et Torrès (2017) montrent que l’événement de l’activité entrepreneuriale le plus stressant en termes d’intensité est la faillite. En deuxième position après la faillite, les événements professionnels source de stress sont les problèmes de trésorerie, suivi de la baisse de l’activité commerciale et les mauvais résultats annuels. Une spirale infernale – problèmes de trésorerie, baisse de l’activité commerciale et les mauvais résultats annuels – qui suggère que les impacts financiers sur les PME affectent directement leur pérennité et la santé de leurs dirigeants. En effet, « dans la vie d’une entreprise, le manque de liquidités suffisantes pour honorer les obligations courantes lorsqu’elles arrivent à échéance, entraîne fréquemment des problèmes qui, plus souvent que souhaitable, entraînent la faillite de l’entreprise » (Dunn et Cheatham, 1993, p. 1). Durant une crise, les entreprises sont tenues d’honorer leurs obligations courantes, telles que le paiement des loyers, des dettes, des salaires de certains salariés (Block, Fisch et Hirschmann, 2021). Sur la base de ces éléments, nous posons les hypothèses suivantes :

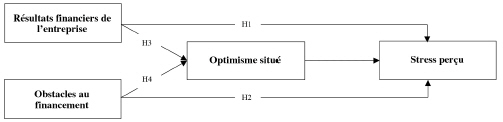

Hypothèse 1 (H1) : les problèmes financiers de l’entreprise liés à la Covid-19 augmentent le niveau de stress des entrepreneurs.

Parmi les recherches sur l’entrepreneuriat en temps de crise, deux courants de pensée émergent. Le premier, et le plus documenté, renvoie aux stratégies de gestion de crise et de résilience, mis en place par les entreprises pour y faire face (Doern, Williams et Vorley, 2019 ; Williams et al., 2017 ; Smallbone, Deakins, Battisti et Kitching, 2012 ; Herbane, 2010 ; Pearson et Clair, 1998). La recherche de financement externe peut être l’une des stratégies adoptées afin de rester financièrement à flot (Ngah-Kiing, Das et Das, 2009). Cowling, Liu et Ledger (2012) ont montré que durant la crise financière de 2008, les grandes et anciennes entreprises avaient plus facilement accès au financement que les PME. En effet, la taille et l’âge de l’organisation étaient devenus les critères de prêt des établissements de crédit, limitant ainsi l’accès aux capitaux aux PME anglaises. Dans leur étude sur les impacts de la Covid-19, Kuckertz et al. (2020) montrent que bien que le gouvernement ait mis en place des mesures d’aides financières, les start-up innovantes allemandes restent sous pression, car toutes ne remplissent pas les critères d’obtention des prêts. Les start-up, et plus largement les PME, peuvent être considérées comme plus risquées pour les institutions financières, a fortiori en temps de crise, limitant davantage les solutions à leur disposition pour faire face aux problèmes financiers.

Le second courant de pensée suggère que certaines politiques pourraient favoriser la résilience économique d’une entreprise pendant une crise (Alesch, Holly, Mittler et Nagy, 2001). En effet, conscients des répercussions financières des différentes mesures sanitaires mises en place pour lutter contre le coronavirus, de nombreux gouvernements ont mis en place des programmes d’aides à destination des entreprises et plus particulièrement des PME (OCDE, 2020a). Selon l’OCDE (2020a, 2020b), les politiques de soutien aux PME sont diverses, cependant elles peuvent être divisées en deux types : non financières et financières. Les politiques non financières ont pour objectif d’améliorer les flux de trésorerie à court terme des PME, incluant des mesures liées à la réduction du temps de travail, aux mises à pied temporaires et aux congés de maladie, aux reports ou aux baisses de paiement ou au paiement des loyers et des services publics. Les mesures de soutien de la trésorerie ont été de nature à la fois fiscale (report en arrière des déficits pour l’exercice 2020) et non fiscale (report de paiement des impôts). Les politiques financières tentent de soutenir les PME par le biais du système bancaire, avec des mesures telles que l’abaissement des seuils de garantie de crédit, les prêts directs aux PME et des subventions sur les paiements d’intérêts. Toutefois, pour avoir accès à ces aides financières, les PME et les entrepreneurs doivent remplir certains critères d’admissibilité. Quelques études ont examiné les effets des annonces gouvernementales sur les attentes des PME (Bartik et al., 2020 ; Coibion, Gorodnichenko et Weber, 2020), ainsi que sur leur survie (Kawaguchi, Kodama et Tanaka, 2020 ; Le, Nguyen, Ngo, Pham et Le, 2020). Les résultats qui ressortent sont que les PME financièrement à risque à cause de la Covid-19 font face à de nombreux freins à l’accès au financement. Les attentes sont élevées, car les PME sont fortement dépendantes des revenus qu’elles génèrent afin de financer leurs opérations quotidiennes. La mesure de confinement a exposé de nombreuses entreprises au manque de liquidités. Pour ces dernières, les aides du gouvernement sont des bouées de sauvetage financières leur permettant de rester à flot (Cowling, Brown et Rocha, 2020). Cependant, les résultats de Chen, Cheng, Gong et Li (2020) montrent que les aides gouvernementales ne semblent pas atteindre leurs objectifs politiques. Selon ces auteurs « les politiques financières en général ne parviennent pas à cibler les PME ayant des besoins de liquidités plus urgents et sont donc insuffisantes pour soutenir la reprise des activités des PME » (Chen et al., 2020, p. 14). De plus, leurs problèmes sont accrus en raison de difficultés d’accès aux prêts et d’une mauvaise allocation du crédit. Cette situation d’adversité, source d’incertitude, peut avoir des effets délétères sur l’état psychologique des entrepreneurs. Nous testerons donc l’hypothèse suivante :

Hypothèse 2 (H2) : les obstacles au financement augmentent le stress des entrepreneurs.

1.2. Le rôle médiateur de l’optimisme situé

Les récentes recherches sur l’entrepreneuriat et la gestion de crise montrent que les perspectives comportementales et axées sur les individus prennent autant d’essor que celles adoptant un point de vue social et économique. Selon Shepherd, Saade et Vincent (2020), dans le cadre de la crise du coronavirus, il serait biaisé de négliger les attitudes et les comportements des entrepreneurs pour affronter l’incertitude actuelle. En effet, comprendre quels mécanismes permettent aux entrepreneurs de persister en période d’adversité économique fait partie des principaux débats actuels de la communauté scientifique (Ratten, 2020 ; Spigel et Vinodrai, 2020 ; Doern, Williams et Vorley, 2019 ; Kwong, Cheung, Manzoor et Rashid, 2019 ; Davidsson et Gordon, 2016 ; Williams et Shepherd, 2016 ; Hayward, Forster, Sarasvathy et Fredrickson, 2010).

Bien qu’il existe un certain nombre de mécanismes, l’optimisme fait partie de ceux qui ont reçu une attention considérable (Rasmussen, Scheier et Greenhouse, 2009). Les recherches sur l’optimisme s’intègrent dans deux principaux courants de pensée. Le premier courant aborde l’optimisme comme dispositionnel et se définit comme des espérances généralisées et stables des individus à penser qu’ils auront globalement plus de résultats positifs que négatifs au cours de leur vie (Scheier et Carver, 1985). Cet optimisme se caractérise par un optimisme général ou comme un trait de personnalité. En effet, l’optimisme dispositionnel serait l’une des ressources sur lesquelles s’appuient les entrepreneurs pour se lancer et persister en affaires (Lindblom, Lindblom et Wechtler, 2020). Geers, Wellman et Lassiter (2009) démontrent que pour atteindre l’objectif fixé, face aux obstacles, l’individu va évaluer la probabilité de les surmonter. L’optimisme est une attitude qui permet à l’entrepreneur d’interpréter une situation d’une manière plus avantageuse, qui transforme les échecs en défis et en nouvelles opportunités (Baron, Franklin et Hmieleski, 2016 ; Avey, Luthans et Youssef, 2010 ; Hmieleski et Baron, 2009). Selon Avey, Luthans et Youssef (2010), l’optimisme est une des composantes du capital psychologique, avec l’espoir, la résilience et l’auto-efficacité. Ces trois autres composantes du capital psychologique sont également des ressources permettant de réduire le stress (Luthans, Norman, Avolio et Avey, 2008).

Le second courant conceptualise l’optimisme comme une attitude associée à une espérance positive sur l’avenir (Mitchell, Randolph-Seng et Mitchell, 2011) qui s’inscrit dans un contexte particulier (Peterson, 2000). L’optimisme situé se définit comme l’espérance de résultats positifs dans un contexte produisant des circonstances atypiques (Armor et Taylor, 1998). Selon Armor et Taylor (1998, p. 315) les individus vont « avoir tendance à obéir aux contraintes de la réalité et deviennent par conséquent plus ou moins réalistes ». Les études qui analysent l’entrepreneur dans un contexte d’adversité ou de précarité suggèrent que le caractère situé de l’optimisme prévaut sur son caractère dispositionnel (Bhuiyan et Ivlevs, 2019 ; Wood, Bradley et Artz, 2015). Selon ces auteurs, les contextes économiques et sociaux précaires ou de subsistance ont des contraintes situationnelles uniques. Ces contextes impliquent que les entrepreneurs éprouvent des variations d’optimisme, en fonction des contraintes imposées sur l’action entrepreneuriale et la diversité des informations liées aux opportunités reçues. Le contexte sanitaire actuel a créé des circonstances particulières pour les entrepreneurs qui se retrouvent pour certains à devoir fermer leur entreprise, tout en ayant un accès aux ressources financières limité.

Même si les études s’accordent à démontrer que les entrepreneurs sont risquophiles ou ont une perception différente du risque des non-entrepreneurs due à la composition et à la plasticité de leur capital psychologique (Baron, Franklin et Hmieleski, 2016 ; Baron, Hmieleski et Henry, 2012), les situations d’échec et de faillite peuvent avoir un tout autre impact sur leur état psychologique (Gao et al., 2020 ; Cacciotti, Hayton, Mitchell et Giazitzoglu, 2016 ; Cacciotti et Hayton, 2015). La baisse de l’activité et la spirale infernale qui s’en suit peuvent avoir une influence sur l’état psychologique, émotionnel et cognitif de l’entrepreneur, car la peur de la faillite est omniprésente (Fang He, Sirén, Singh, Solomon et von Krogh, 2018 ; Morgan et Sisak, 2016). Selon Thompson, van Gelderen et Keppler (2020), les problèmes financiers, les difficultés à faire ses tâches professionnelles, la responsabilité envers ses collaborateurs ou encore une image de soi négative sont des sources d’anxiété pouvant mettre en doute la capacité à gérer les situations de manière efficace et la confiance en l’avenir d’un entrepreneur, même lorsque l’entreprise n’est pas en danger.

Selon Hobfoll (2011b), la théorie de la conservation des ressources (COR) est basée sur le principe selon lequel les individus s’efforcent d’obtenir, de conserver, de favoriser et de protéger les choses auxquelles ils accordent une importance centrale. Pour soutenir ce principe, la théorie COR présente plusieurs principes et corollaires. Le premier est la primauté de la perte de ressources sur le gain de ressources. Les ressources peuvent être des objets, des conditions, des ressources personnelles et énergétiques. Le second principe concerne l’investissement en ressources nécessaires pour contrebalancer les pertes de ressources, se remettre des pertes ou gagner des ressources. Les personnes ayant moins de ressources sont plus vulnérables à la perte de ressources et moins capable de générer un gain de ressources et vice-versa. Par exemple, si l’entrepreneur perçoit les difficultés financières comme des obstacles infranchissables, il se sentira plus stressé, car moins confiant quant à l’avenir de son entreprise. Ce principe suggère que l’individu doit avoir des ressources à sa disposition et des environnements enrichissants en ressources pouvant l’aider à favoriser et à maintenir les ressources et à en fournir de nouvelles.

Les études antérieures ont établi le lien entre l’optimisme et le stress perçu des entrepreneurs (Baron, Franklin et Hmieleski, 2016). Les études ont montré que l’optimisme est lié à une plus grande adaptation psychologique et physique (Scheier, Carver et Bridges, 2001 ; Scheier et Carver, 1985). Zubair et Kamal (2015, p. 324) démontrent que « les optimistes sont moins susceptibles d’abandonner et plus susceptibles d’avoir une vision plus positive des situations stressantes, d’éprouver des émotions positives, de persévérer face à des difficultés, de rechercher des moyens créatifs de résoudre les problèmes et de profiter des opportunités ». Les études montrent que l’optimisme est associé négativement au stress, y compris le stress environnemental (Chang, Rand et Strunk, 2000 ; Chang, D’Zurilla et Maydeu-Olivares, 1994). L’optimisme ou l’attente de résultats positifs pourraient conduire à moins de stress. Plus particulièrement, Wood, Bradley et Artz (2015) suggèrent que l’optimisme situé serait un mécanisme d’adaptation pour les entrepreneurs dans des contextes socioéconomiques difficiles. Pour ces auteurs, « l’optimisme situé est un mécanisme par lequel les entrepreneurs surmontent les contraintes de leur environnement » (Wood, Bradley et Artz, 2015, p. 128). Cela suggère que l’optimisme situé jouerait un rôle intermédiaire entre les difficultés rencontrées en situation d’adversité et le stress. Ces associations théoriques servent de socle à notre raisonnement selon lequel l’optimisme situé des entrepreneurs leur permettrait jusqu’à un certain point de surmonter les répercussions de la Covid-19 et de réduire leur niveau de stress (Segerstrom et Solberg Nes, 2006 ; Solberg Nes, Segerstrom et Sephton, 2005). À la lumière de ces éléments, nous proposons les hypothèses suivantes :

Hypothèse 3 (H3) : l’optimisme est un médiateur partiel de la relation entre les résultats financiers et le stress perçu.

Hypothèse 4 (H4) : l’optimisme est un médiateur partiel de la relation entre les obstacles au financement et le stress perçu.

La justification des hypothèses nous a permis d’aboutir à un modèle conceptuel de la relation entre les difficultés financières et la perception du stress par les entrepreneurs. Toutes les hypothèses sont récapitulées dans la Figure 1. Elles seront testées dans la deuxième partie de cet article.

Figure 1

Le cadre de la recherche

2. Méthodologie

Dans cette partie, la méthode de collecte des données, les caractéristiques de l’échantillon, les variables et leur opérationnalisation seront présentées. Enfin, la méthode d’analyse des données sera détaillée. L’objectif de cet article est d’avoir une meilleure compréhension du rôle de l’optimisme chez les entrepreneurs en situation de crise sanitaire.

2.1. Recueil des données

2.1.1. Caractéristiques de l’échantillon

Dans le cadre d’études conduites durant et après des crises, les études quantitatives sont les méthodes de collecte des données les plus utilisées (Winston, 2020). Cette étude porte sur les effets de la crise sanitaire de la Covid-19 sur des entrepreneurs québécois. L’échantillon, constitué de ces derniers, est issu de la base de données d’Alias entrepreneur(e), une division opérée par une compagnie à action créée en 2018, dont la mission est d’être une plateforme de soutien et d’accompagnement à l’activité entrepreneuriale. Cette plateforme est composée de 22 000 abonnés se positionnant dans le spectre entrepreneurial tel que des entrepreneurs, des entrepreneurs membres de groupes minoritaires, des travailleurs autonomes, des cadres supérieurs et des employés avec une intention entrepreneuriale. Dans le cadre de ces activités, la plateforme a décidé de faire un sondage auprès d’entrepreneurs dans le but de comprendre leur situation en contexte de pandémie. Une proposition de participation a été envoyée par le biais d’une lettre d’information à l’ensemble des abonnés. Dans le but d’augmenter les niveaux de confiance et d’intérêt à répondre des entrepreneurs, Alias entrepreneur(e) a relancé ses abonnés à deux reprises par courriels et publications via les réseaux sociaux (Facebook et LinkedIn). La constitution de la base de données s’est faite sur la base du volontariat. Bien que cette méthode présente d’importantes limites, dont des biais de sélection, elle est également la plus rapide et facile à implémenter. Dans ce contexte, cette étude repose sur un échantillonnage par convenance (non probabiliste).

2.1.2. Échantillon récolté

La période de collecte a débuté le 26 mai 2020 et s’est terminée le 16 juin 2020. Après deux relances successives, 816 répondants ont répondu favorablement à cette invitation et 84,5 % des répondants (n = 690) ont renseigné le questionnaire en totalité. Aucun saut de question n’étant permis, les seules données manquantes proviennent de l’inachèvement de ces 126 questionnaires. Parmi les 690 questionnaires remplis, certains n’ont pas pu être retenus pour les analyses : treize questionnaires ont été supprimés, car ils ne respectaient pas le critère d’inclusion de cette étude. Ces treize questionnaires ont été remplis par des employés n’ayant aucune part dans le capital d’une entreprise.

L’échantillon final est composé de 677 dirigeants de PME et travailleurs autonomes, à travers les dix-sept régions administratives du Québec et issus de tous les secteurs d’activité.

2.1.3. Description de l’échantillon

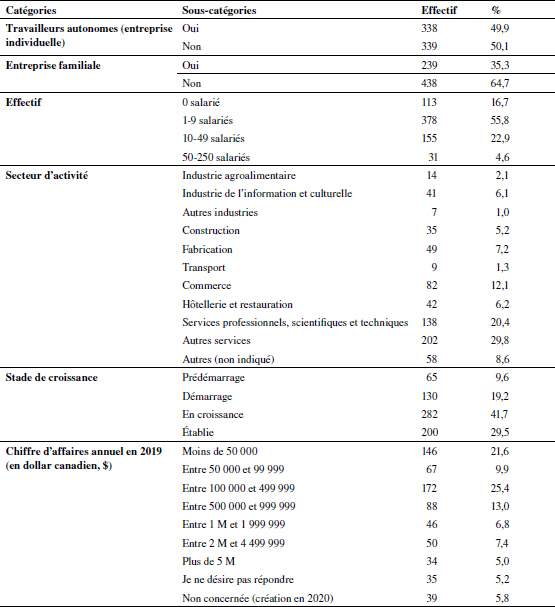

Le profil des entreprises étudiées (effectif, secteur d’activité, etc.) est résumé dans le tableau 1. La prise en compte du critère de la taille montre que 16,7 % des répondants n’ont aucun salarié, la majorité (55,8 %) gère une entreprise de moins de 10 personnes (très petites entreprises, TPE), 22,9 % dirigent une petite entreprise (PE) de 10 à 49 salariés et seulement 4,6 % emploient entre 50 et 250 salariés (moyennes entreprises, ME). L’effectif moyen d’employés réguliers de l’échantillon est de 6,2 (écart-type, ET = 13,69). L’activité principale des entreprises est l’activité marchande, avec une représentation très importante (50,2 %) des services. La perte financière moyenne associée à la crise est estimée à 180 750,05 $ CA (ET = 1 107 255,401 $ CA).

Tableau 1

Profil des entreprises

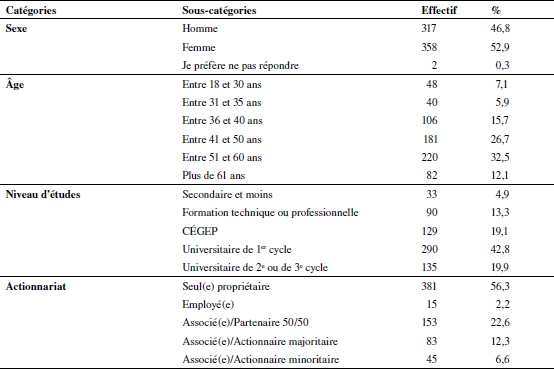

Le profil des entrepreneurs interrogés (genre, âge, niveau d’études, actionnariat, ancienneté) est synthétisé dans le tableau 2. Le profil démographique indique que l’effectif des répondants regroupe 317 hommes et 358 femmes, soit une représentation féminine de 52,9 %. L’échantillon est composé, dans l’ensemble, d’entrepreneurs seniors (44,6 %), proches de l’âge de la retraite. Les dirigeants de l’échantillon ont un niveau d’études relativement élevé. Plus de la moitié des répondants (62,7 %) détiennent un diplôme universitaire au minimum du 1er cycle.

Les dirigeants interrogés sont pour plus de la moitié seul propriétaire (56,3 %), associés dans 41,5 % des cas, 2,2 % ont décidé de conserver un statut de salarié et de ne pas se déclarer comme indépendant. Le statut salarié offre de nombreux avantages en cas de perte d’emploi, notamment dans les situations de chômage ou de retraite. Les dirigeants possèdent leurs entreprises depuis 5,9 années en moyenne (ET = 3,62).

Tableau 2

Profil des dirigeants de l’échantillon

2.2. Échelles de mesure

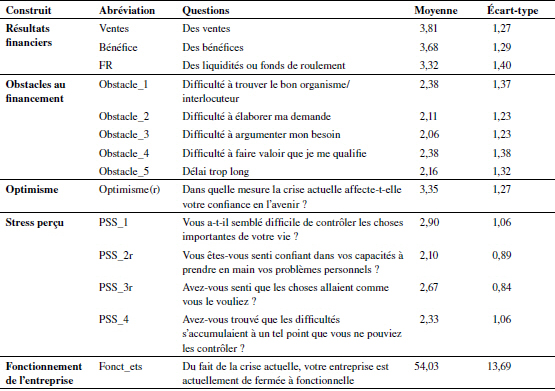

Les variables mesurées sont les résultats financiers de l’entreprise, les difficultés d’accès au financement, l’optimisme situé et le stress perçu. Elles sont indiquées dans le tableau 3.

2.2.1. Les résultats financiers

Les impacts de la crise sur les sources de revenus sont mesurés par trois questions (Jarvis, Curran, Kitching et Lightfoot, 2000). Les répondants ont évalué, sur une échelle de Likert à cinq points allant de 1 « pas du tout » à 5 « très fortement », dans quelle mesure la crise actuelle a affecté les ventes, les bénéfices et les liquidités de leur entreprise.

2.2.2. Les obstacles au financement

Bartik et al. (2020) ont dans leur étude exploré les impacts du coronavirus sur les PME et leurs résultats font émerger un certain nombre de problèmes majeurs. Le premier groupe de problèmes renvoie aux licenciements et à la fermeture des entreprises, le deuxième groupe fait état du lien entre le risque de fermeture et la durée de la crise. Le troisième groupe renvoie à la fragilité financière des entreprises et le quatrième groupe expose que l’accès au financement des PME est limité et de nombreuses entreprises prévoient de faire appel aux aides gouvernementales, « cependant, beaucoup d’entre elles ont anticipé des problèmes d’accès aux aides » (Bartik et al., 2020, p. 17656). En nous inspirant de l’étude conduite par Bartik et al. (2020), les obstacles liés au financement sont mesurés par cinq questions. Les répondants évaluent les questions en utilisant une échelle de Likert à cinq points allant de 1 « pas du tout » à 5 « très fortement ». La question formulée est : dans quelle mesure les obstacles suivants rendent-ils votre accès à du financement plus difficile ?

2.2.3. L’optimisme situé

La mesure de l’optimisme est une adaptation de l’échelle de Geers, Wellman et Lassiter (2009) qui définissent ce concept comme l’espérance généralisée de résultats positifs dans la vie. Cette question a été située en contexte de Covid-19, c’est pourquoi elle a été recodée. Les répondants évaluent la question en utilisant une échelle de Likert à cinq points allant de 1 « pas du tout » à 5 « beaucoup ».

2.2.4. Le stress perçu

L’échelle du stress perçu (perceived stress scale, PSS) (Cohen, Mermelstein et Kamarck, 1983) est une mesure du stress autoévaluée de quatorze questions. Les répondants sont invités à évaluer la fréquence des questions sur une échelle de Likert à cinq points allant de 0 « jamais » à 5 « très souvent ». Des scores plus élevés entraînent une plus grande perception du stress au cours des derniers mois. Pour la présente étude, nous avons utilisé la version courte à quatre questions (Cohen, Mermelstein et Kamarck, 1983). Les questions 2 et 3 de l’échelle courte du PSS sont inversées afin d’éviter les biais de réponse, elles ont donc été recodées.

2.2.5. Variables de contrôle

En cohérence avec les précédentes études, trois variables de contrôle ont été incluses dans les analyses. Nous avons contrôlé pour l’âge du répondant, le sexe (variable dummy) et le niveau de fonctionnement de l’entreprise [Fonct_ets] (Alekseev et al., 2020 ; Bartik et al., 2020 ; Bullough, Renko et Myatt, 2014 ; Geers, Wellman et Lassiter, 2009). Dans le cas de la Covid-19, le gouvernement a décidé de fermer les entreprises considérées comme non essentielles, le niveau de fonctionnement de l’entreprise est impacté par cette mesure. Cette variable est mesurée par une question sur le fonctionnement de l’entreprise allant de 0 « fermée » à 100 « totalement fonctionnelle ». Le score moyen des réponses à cette question est de 54,03 (ET = 34,11), ce qui suggère que les entreprises sont restées fonctionnelles à légèrement plus de 50 %. Les résultats financiers et les obstacles au financement sont contrôlés par cette variable (Asgary, Anjum et Azimi, 2012).

Tableau 3

Opérationnalisation des construits

2.3. La méthode d’analyse des données

Le modèle de cette étude est évalué par la méthode d’équations structurelles basée sur les moindres carrés partiels (PLS-SEM). SmartPLS version 3.2.7. a été utilisé pour effectuer l’analyse. PLS-SEM est une approche complète et multivariée particulièrement adaptée aux modèles reposant sur des théories avec un faible niveau de développement. Cette analyse permet une estimation de l’influence simultanée de toutes les variables latentes du modèle. Le modèle est évalué en déterminant la fiabilité et la validité des construits et du modèle structurel, en évaluant le coefficient de détermination R2, les coefficients structurels des relations du modèle et l’indice d’ajustement du modèle, SRMR (Henseler, Hubona et Ray, 2016).

2.3.1. Biais de la méthode commune

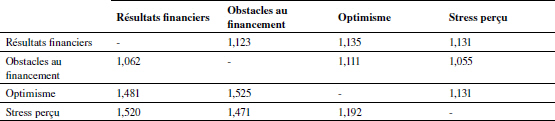

Les données de cette étude ont été collectées au même moment, via une seule méthode (enquête en ligne) et en utilisant le même type d’instruments de mesure. Afin de vérifier qu’aucun biais externe à la mesure des variables n’ait d’influence sur les réponses données par les interviewés sur chacune des questions, il est d’usage de tester le biais de la méthode commune (common method bias). Il y a plusieurs manières de repérer l’existence d’un biais de la méthode commune. La plus utilisée actuellement avec l’outil SmartPLS, version 3 est de calculer la valeur des facteurs d’inflation de la variance (VIF, variance inflation factor) (Lowry et Gaskin, 2014). Il est recommandé que le VIF ne dépasse pas le seuil de 3,3 et, dans l’idéal, qu’il soit inférieur à 1,8 (O’Brien, 2007), car un seuil supérieur à 3,3 indique l’existence d’une multicolinéarité, mais également que le modèle est contaminé par un biais de la méthode commune (Kock, 2015). Selon Kock (2015, p. 7), « si tous les VIFs résultant d’un test de colinéarité complet sont inférieurs ou égaux à 3,3, le modèle peut être considéré comme exempt de biais de la méthode commune ». Les résultats permettent de conclure à une absence de colinéarité entre les variables et l’absence de biais de méthode commune, car comme le montre le tableau 4, tous les VIFs sont strictement inférieurs à 3 et proches de 1 (de 1,055 à 1,525).

Tableau 4

Valeurs de VIF des variables du modèle

3. Analyses et résultats

Le modèle sera évalué par une analyse en deux étapes : (1) évaluation des modèles de mesure et (2) évaluation du modèle structurel et la vérification des hypothèses.

3.1. Évaluation des modèles de mesure

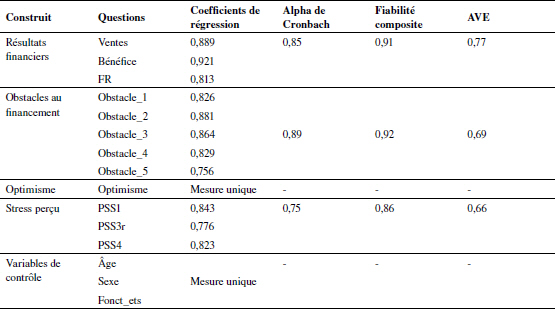

Dans cette première étape, la validité convergente et la fiabilité des variables doivent être démontrées. La vérification se fait en analysant si les éléments de mesure sont suffisamment corrélés avec leurs construits respectifs et s’ils ont une cohérence interne suffisante. La validité peut se vérifier de deux façons : (1) la validité convergente ou (2) la validité discriminante (Fernandes, 2012). L’évaluation de la fiabilité et de la validité consiste à évaluer les relations entre les variables latentes et les éléments qui leur sont associés, par le biais de deux coefficients clés : (1) la fiabilité composite, CR, et (2) la variance extraite, AVE (Chin, 2010). Le tableau 5 résume tous les critères nécessaires à l’évaluation du modèle externe.

Tableau 5

Analyse de la fiabilité et de la validité convergente

En général, le coefficient de régression doit être supérieur à 0,7 pour que la fiabilité de l’indicateur soit considérée comme acceptable (Nunnally et Bernstein, 1994). La question inversée du stress perçu PSS2r a été supprimée, car son coefficient de régression inférieur à 0,7 (0,652) dégradait la fiabilité de l’échelle.

La fiabilité composite des différentes échelles varie de 0,86 à 0,92, ce qui est supérieur à la valeur seuil recommandée de 0,70 (Nunnally et Bernstein, 1994). De plus, pour tous les construits, l’AVE est au-dessus du seuil de 0,50. Le calcul des coefficients de régression de chaque indicateur sur la variable latente associée doit être effectué et comparé au seuil de référence. Le tableau 5 révèle que tous les construits dépassent les seuils recommandés pour attester de leur fiabilité. La validité discriminante du modèle peut également être confirmée par les racines carrées de l’AVE (Tableau 6).

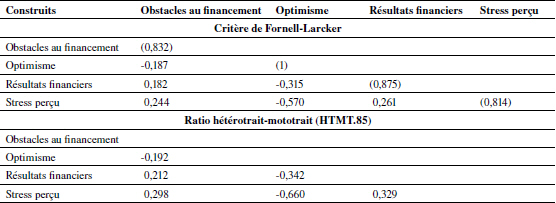

Tableau 6

La validité discriminante du modèle de mesure

La variance partagée entre le construit et ses indicateurs est supérieure à celle partagée avec les autres construits, lorsque la racine carrée de l’AVE est supérieure à la corrélation d’un construit avec l’autre (critère de Fornell-Larcker). Les récentes études ont démontré que le ratio hétérotrait-mototrait (HTMT) est un critère supérieur par rapport aux méthodes d’évaluation plus traditionnelles (Henseler, Ringle et Sarstedt, 2015). Selon ces études, la validité discriminante des construits est démontrée par un ratio HTMT inférieur aux seuils de 0,85 et 0,9. Malgré le choix d’un ratio HTMT plus conservateur de 0,85, nos résultats font valoir que le modèle de mesure est fiable et valide. Les résultats de la validité discriminante de chaque construit sont rapportés dans le tableau 6.

3.2. Évaluation du modèle structurel et test des hypothèses

3.2.1. Le coefficient de détermination (R2)

Une fois la validité et la fiabilité des construits démontrées, la deuxième étape consiste à évaluer les résultats du modèle structurel. Les valeurs R2 des construits endogènes seront calculées, car elles sont indicatives du pouvoir explicatif du modèle. Les valeurs de R2 sont de 0,119 (R2 ajusté = 0,114) pour l’optimisme et de 0,352 (R2 ajusté = 0,347) pour le stress perçu. De plus, le SRMR a été calculé, comme un modèle approximatif adapté au PLS-SEM. Une valeur de SRMR de moins de 0,08 est acceptable pour le PLS-SEM et les résultats ont révélé une valeur d’ajustement du modèle SRMR de 0,052 (SRMR estimé = 0,063) (Henseler, Hubona et Ray, 2016). L’effet taille (f square) de l’indicateur montre l’étendue de la contribution qu’il a eue sur les coefficients R2 de la variable latente à laquelle chaque indicateur est associé. Les effets sont considérés comme petits, moyens ou grands avec la valeur habituellement recommandée de 0,02, 0,15 et 0,35 respectivement (Henseler, Ringle et Sarstedt, 2015). Dans ce cas, l’optimisme (0,374) et les obstacles au financement (0,026) ont des tailles d’effet au-dessus de la valeur recommandée. Nous concluons à un bon ajustement du modèle de mesure aux données empiriques.

3.2.2. Test des hypothèses

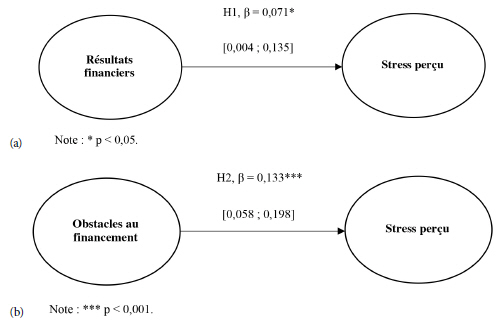

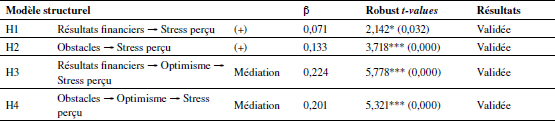

Une fois que la validité et la fiabilité des construits ont été démontrées, la prochaine étape consiste à évaluer les résultats du modèle structurel. La confirmation de l’ajustement du modèle de mesure permet de passer au test des hypothèses H1 et H2, en examinant les valeurs des coefficients structurels, leurs significations et les intervalles de confiance associée (procédure de bootstrap de 5 000 échantillons). Un effet est considéré comme significatif lorsque sa valeur p est inférieure à 0,05 (p < 0,05) (Hayes et Scharkow, 2013). Les résultats des équations structurelles ont permis de mettre en lumière l’influence positive significative des résultats financiers sur le stress perçu (H1, β = 0,071 ; p < 0,032 ; [0,005 ; 0,133]) (Figure 2, a). L’effet des obstacles au financement sur le stress perçu est également positif et significatif (H2, β = 0,133 ; p < 0,000 ; [0,063 ; 0,203]) (Figure 2, b). Ainsi, ces résultats soutiennent les hypothèses 1 et 2.

Figure 2

Relations directes

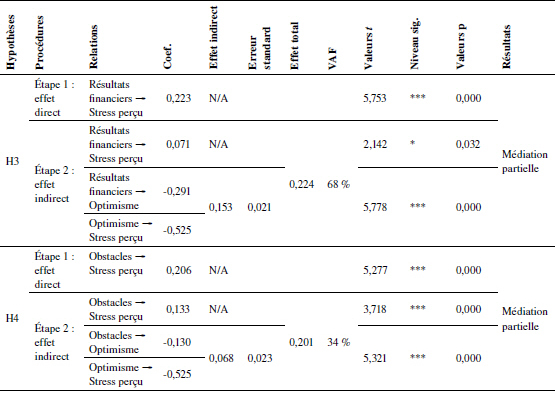

L’évaluation des effets de médiation se déroule en deux étapes (Hair, Hult, Ringle et Sarstedt, 2013). Dans la première étape, la variable médiatrice est exclue du modèle afin d’établir la significativité de l’effet direct. Dans la deuxième étape, la variable médiatrice sera alors intégrée au modèle pour vérifier la significativité de l’effet indirect. Pour ce faire, les estimations des relations entre la variable indépendante et la variable médiatrice, ainsi qu’entre la variable médiatrice et la variable dépendante doivent être significatives. Cette condition n’est toutefois pas suffisante. La troisième étape consiste à savoir si l’effet de médiation est partiel (VAF > 20 %) ou total (VAF > 80 %) en déterminant le niveau d’absorption de l’effet indirect par l’effet direct. Dans cet objectif, une évaluation de la variance expliquée (VAF) est calculée.

Tableau 7

Relation de médiation

La première étape (étape 1) est validée pour les deux hypothèses H3 et H4, car les liens directs entre les variables indépendantes et la variable dépendante, sans la variable médiatrice, sont significatifs.

L’analyse des effets directs, indirects et totaux permet de mettre en lumière que l’effet indirect entre les résultats financiers et l’optimisme est négatif et significatif (β = -0,291 ; p < 0,000 ; [-0,370 ; -0,223]) et l’effet indirect entre l’optimisme et le stress est négatif et significatif (β = -0,525 ; p < 0,000 ; [-0,591 ; -0,449]) étant donné que l’effet direct entre les résultats financiers et le stress est négatif et significatif (β = 0,071 ; p < 0,032 ; [0,005 ; 0,133]). La deuxième étape est validée pour H3 et le VAF est estimé à 68 %. Ces éléments permettent de conclure que l’optimisme est un médiateur partiel de la relation entre les résultats financiers et le stress perçu. L’effet indirect étant positif et significatif (= 0,153 ; p < 0,000 ; [0,113 ; 0,197]) et l’effet total étant positif et significatif (= 0,224 ; p < 0,000 ; [0,142 ; 0,289]), la troisième hypothèse est confirmée.

Concernant l’hypothèse 4 (H4), l’effet indirect entre les obstacles au financement et l’optimisme est négatif et significatif (β = -0,130 ; p < 0,000 ; [-0,216 ; -0,044]) et la significativité de l’effet indirect entre l’optimisme et le stress a déjà été démontrée. L’effet direct entre les obstacles au financement et le stress est négatif et significatif (β = 0,133 ; p < 0,000 ; [0,063 ; 0,203]). La deuxième étape est validée pour H4 et le VAF est estimé à 34 %. Nous pouvons conclure que l’optimisme est un médiateur partiel de la relation entre les obstacles au financement et le stress perçu. L’effet indirect étant positif et significatif (β = 0,068 ; p < 0,003 ; [0,022 ; 0,114]) et l’effet total étant positif et significatif (β = 0,201 ; p <0,000 ; [0,128 ; 0,271]), la quatrième hypothèse est confirmée.

Le tableau 8 présente les hypothèses du modèle conceptuel, les coefficients (β) et les valeurs t associées (résultats de l’implémentation du processus de bootstrap).

Tableau 8

Résultats de l’analyse PLS

Notes : * p < 0,05 ; *** p < 0,001.

Les variables de contrôle évaluées sont le sexe pour l’optimisme et le stress perçu ainsi que l’âge, qui a également contrôlé les obstacles au financement. Ce dernier a aussi contrôlé le fonctionnement de l’entreprise au même titre que les résultats financiers. Les variables de contrôle ont été intégrées en suivant les recommandations de Becker (2005). Dans un premier temps, leurs effets sur les variables du modèle ont été vérifiés, en exposant les effets sans les variables de contrôle, puis avec. Dès lors, les variables de contrôle n’ayant pas d’effet ont été supprimées, notamment le sexe, qui n’a d’effet significatif sur aucune variable endogène. Le tableau 9 récapitule les variables de contrôle ayant un effet significatif sur leurs variables endogènes.

Tableau 9

Effets des variables de contrôle

Notes : * p < 0,05 ; *** p < 0,001.

Les analyses ont montré que l’âge a uniquement un effet significatif sur la variable « obstacles au financement ». Il est significatif au seuil de 95 % pour la variable contrôlée. Selon Roussel, Durrieu et Campoy (2002), ce seuil de significativité indique que la variable de contrôle peut être retenue. Le fonctionnement de l’entreprise a des effets significatifs sur les deux variables contrôlées, à savoir les résultats financiers (β = -0,527 ; p < 0,000 ; [-0,583 ; -0,463]) et les obstacles au financement (β = -0,126 ; p < 0,000 ; [-0,199 ; -0,049]). Des résultats qui ne sont pas contre-intuitifs, car comme souligné en début d’article, la décision du gouvernement de fermer les entreprises qui ne sont pas de première nécessité et la mise en confinement forcé sont les antécédents directs des résultats de l’entreprise. En effet, plus l’entreprise est fonctionnelle, moins les répercussions financières sont importantes. Le fonctionnement de l’entreprise a également un impact négatif significatif sur les obstacles au financement. Dans le même ordre d’idée, plus les entreprises sont fonctionnelles, plus elles sont de première nécessité. Il devient plus facile pour elles de se prévaloir aux aides, mais aussi d’argumenter leur besoin ou d’élaborer leur demande. De ce fait, le contrôle des variables « résultats financiers » et « obstacles au financement » par le fonctionnement de l’entreprise a été conservé.

4. Discussion

Pour répondre à notre question recherche, notre proposition de modèle théorique structurel, testé auprès d’entrepreneurs en contexte de Covid-19, présente trois principales contributions.

La première contribution est de proposer des éléments de compréhension sur les effets d’une crise sanitaire mondiale, tels que le coronavirus sur les liens entre la santé financière de l’entreprise et la santé de l’entrepreneur. En effet, les résultats confirment l’hypothèse que les résultats financiers de l’entreprise sont une source de stress chez les entrepreneurs. Ces résultats sont en cohérence avec de précédentes recherches (Thompson, van Gelderen et Keppler, 2020 ; Rauch, Fink et Hatak, 2018 ; Stephan, 2018 ; Lechat et Torrès, 2017). Selon ces auteurs, les problèmes financiers représentent l’une des principales sources de stress de l’activité entrepreneuriale, de même que la dépendance à un partenaire et le dépôt de bilan. Les résultats de deux enquêtes conduites auprès d’entrepreneurs québécois pendant la crise semblent valider que la récession économique et les inquiétudes liées à la production de revenus sont les principales sources de stress (Femmessor, 2020 ; Banque de développement du Canada, 2020). Selon ces rapports, certains segments de la population des entrepreneurs sont plus à risque, notamment les femmes et les seniors. Le modèle a été contrôlé pour ces variables et aucun lien significatif n’est ressorti de l’analyse.

Toutefois, l’effet entre les résultats financiers et le stress perçu reste modéré, l’effet de la relation pourrait être réduit en fonction de la rentabilité financière de l’entreprise avant la crise (Geroski et Gregg, 1996), la capacité de pivoter de l’entreprise (Battisti et Deakins, 2017), ainsi que la distance psychologique de la reprise des activités pour les entrepreneurs (Jones, Hine et Marks, 2017). Muñoz, Kimmitt, Kibler et Farny (2019) introduisent la notion de préparation entrepreneuriale (entrepreneurial preparedness) dans un contexte de menaces naturelles permanentes (tremblement de terre, éruption volcanique, ouragan, etc.). Cope (2005, p. 378) définit la préparation entrepreneuriale comme « un concept qui résume l’immense complexité de l’apprentissage accumulé que les individus apportent au processus de création d’une nouvelle entreprise ». Muñoz et al. (2019) invitent à réfléchir aux mécanismes mis en place par les entrepreneurs pour poursuivre leurs activités (ou à en entreprendre de nouvelles) après une crise. Ils mettent en évidence quatre piliers de la préparation entrepreneuriale qui faciliteraient ou permettraient une relance entrepreneuriale adéquate : (1) l’introspection et la débrouillardise, (2) l’expérience accumulée de l’entrepreneur et la rétrospection, (3) la visualisation entrepreneuriale et (4) les interactions avec les autres.

La deuxième contribution renvoie à l’accès au financement en période de crise. En contexte de pandémie, les entreprises sont dépendantes des décisions gouvernementales. La nécessité durant la pandémie est de rester financièrement à flot et, pour ce faire, l’entreprise doit soit avoir des ressources financières solides, soit rechercher du financement supplémentaire externe (Ngah-Kiing, Das et Das, 2009). Les recherches passées ont montré qu’en période de crise, les petites entreprises sont moins financées par les institutions bancaires (Cowling, Liu et Ledger, 2012). Parallèlement, les études font état de la difficulté d’accès aux aides gouvernementales (Chen et al., 2020 ; Kuckertz et al., 2020). Les résultats ont montré que les obstacles aux financements sont des sources de stress pour les entrepreneurs. Les aides du gouvernement constituent des ressources favorables mises à la disposition de l’entrepreneur par son environnement. Toutefois, si ces ressources favorables existent, mais ne sont pas accessibles, elles ont pour effet d’appauvrir les ressources existantes de l’individu, par exemple ses ressources dispositionnelles et énergétiques (Muñoz et al., 2019 ; Hobfoll, 2011b). Par ailleurs, Chen et al. (2020) indiquent que les aides non financières et financières proposées par les gouvernements n’ont pas les mêmes effets. Seules les premières ont pour résultats de réduire les pressions financières en allégeant les contraintes de trésorerie à court terme et en accélérant la reprise, tandis que les aides financières n’ont aucun effet sur ces aspects.

Certains chercheurs estiment que pour pallier cette situation, l’écosystème entrepreneurial joue un rôle clé (Giones et al., 2020 ; Roundy, 2019). En effet, dès que la décision de fermer les organisations non essentielles a été prise, de nombreux acteurs de l’écosystème se sont mobilisés en collectant, simplifiant, expliquant et réunissant toutes les ressources disponibles pour les entrepreneurs durant la crise. Ces ressources pouvaient cibler les aides gouvernementales, la gestion des ressources humaines ou la prévention de la santé mentale[1].

La troisième contribution renvoie à l’invitation de Shepherd, Saade et Wincent (2020) de développer de la connaissance sur le bien-être et la santé des entrepreneurs pendant la Covid-19. Les résultats montrent les effets médiateurs partiels de l’optimisme sur les relations entre les problèmes financiers et les obstacles au financement sur le stress perçu des entrepreneurs. La particularité de cette analyse est de valider les effets de l’optimisme des entrepreneurs dans un contexte d’incertitude et d’adversité et de vérifier s’il est réellement un facteur protecteur (Segerstrom et Solberg Nes, 2006 ; Solberg Nes, Segerstrom et Sephton, 2005). Le modèle axé sur les ressources (COR) est basé sur la supposition que les individus s’efforcent de conserver, protéger et construire des ressources et que ce qui les menace constitue une perte potentielle ou réelle de ces ressources précieuses. L’optimisme situé est l’une de ces ressources permettant de contrebalancer les pertes, réduisant ainsi le stress. Le fait qu’il existe d’autres ressources explique le caractère partiel des médiations proposées dans cet article et la nécessité de creuser davantage la question de la santé entrepreneuriale (Wiklund et al., 2020).

Dans un contexte de crise sanitaire mondiale, le stress fera partie de l’équation, la question devient alors : comment développer et accumuler les ressources nécessaires pour qu’il n’y ait pas d’effet délétère sur la santé mentale des entrepreneurs à court et long terme (Brooks et al., 2020). Selon Van Bavel et al. (2020), l’impact du stress lié à la Covid-19 peut être réduit en travaillant sur l’état d’esprit et l’évaluation des situations sources de stress. Ces auteurs suggèrent que des interventions courtes et ciblées peuvent aider les individus à ne plus considérer le facteur de stress comme une menace, mais à réaliser que le stresseur impacte quelque chose qui a de l’importance et d’utiliser la réponse au stress pour trouver des solutions ou des alternatives afin de la conserver ou la préserver. Néanmoins, changer son état d’esprit ou trouver des solutions ne sont pas des actions aisées. Le soutien et l’accompagnement des entrepreneurs qui auront perdu leur entreprise à la suite de la crise deviendront une priorité (Fang He et al., 2018 ; Shepherd et Williams, 2018 ; Shepherd, 2003). Ces auteurs suggèrent deux actions : (1) la gestion du double processus de récupération après un deuil, afin de maximiser l’apprentissage de la perte de l’entreprise et (2) la mise en place de thérapies cognitives en fonction de deux types d’intervention : la promotion ou la prévention.

Conclusion

Cette recherche démontre trois contributions majeures. La première est d’analyser le lien entre les problèmes financiers de l’entreprise et le stress de son dirigeant. La santé des entrepreneurs était un sujet émergeant bien avant la crise. Toutefois, les théories de l’entrepreneuriat expliquent encore difficilement l’influence des ressources psychologiques et physiologiques sur la santé et les comportements entrepreneuriaux (Gish, Wagner, Grégoire et Barnes, 2019). La question de la santé et du bien-être des entrepreneurs peut être assimilée à un désert médical au Québec, pourtant le maintien d’une bonne santé physique et mentale pour les entrepreneurs constitue l’un des plus importants défis à surmonter d’ici les dix prochaines années selon le ministère de l’Économie et de l’Innovation (ministère de l’Économie et de l’Innovation, 2020).

Cette recherche permet de mieux comprendre l’impact des problèmes financiers sur la santé des entrepreneurs, l’objectif étant que ces derniers, mais également l’écosystème entrepreneurial au sens large, réfléchissent ensemble à des solutions innovantes pour en réduire les effets délétères. La deuxième est d’évaluer l’impact des difficultés d’accès au financement sur le niveau de stress perçu. L’OCDE (2020a) a recensé les mesures d’aides mises en place pour les PME, mais une analyse de leurs résultats doit maintenant être conduite. Cette recherche offre un élément de compréhension sur les répercussions des difficultés d’accès à ces aides sur la santé mentale du dirigeant de PME. C’est une invitation pour les gouvernements à réfléchir au bien-fondé des critères d’éligibilité aux différents types d’aides, en situation de crise mondiale. Enfin, la troisième contribution est d’analyser l’effet modérateur partiel de l’optimisme situé en situation de crise sanitaire. L’optimisme dispositionnel a largement été étudié en entrepreneuriat (Baron, Franklin et Hmieleski, 2016 ; Adomako, Danso, Uddin et Damoah, 2016 ; Elhem, Ezzeddine et Boudabbous, 2015), contrairement à l’optimisme situé. Pourtant, ce dernier peut agir comme une stratégie d’ajustement, notamment en situation d’adversité. Görgens-Ekermans et Steyn (2016) soutiennent que les formations, le mentorat, certains exercices mentaux ou des programmes de bien-être peuvent aider à cultiver les deux types d’optimisme. Toutefois, davantage de recherches sur ces liens sont nécessaires pour confirmer ces hypothèses.

Bien que ces résultats apportent un certain nombre de contributions, ils doivent cependant être interprétés en tenant compte des limites imposées par nos choix méthodologiques.

En effet, les résultats de cette étude doivent être considérés à la lumière de ses limites, sources d’opportunités pour des recherches futures. Premièrement, la collecte de données n’a pris en compte qu’un seul pays, cela limite la généralisation des résultats à d’autres pays étant donné que les mesures d’aides gouvernementales diffèrent d’un pays à l’autre. D’autres recherches devraient reproduire l’étude dans des pays autres que le Canada. Deuxièmement, l’optimisme situé et le stress perçu sont des construits dynamiques qui devraient être analysés au fil du temps. Par conséquent, les études futures devraient chercher à saisir ces construits longitudinalement. De plus, les données ont été collectées du 26 mai 2020 au 16 juin 2020, des données collectées quelques mois après conduiraient probablement à d’autres résultats. Par exemple, la deuxième vague de confinement offrirait des données permettant de mettre en perspective ces résultats. Troisièmement, seul l’optimisme situé a été étudié, il serait intéressant d’analyser les effets d’autres ressources telles que la résilience, l’auto-efficacité ou l’espoir. Dans le même ordre d’idées, l’analyse de différentes stratégies d’ajustement (coping) (Thompson, van Gelderen et Keppler, 2020) ou d’intervention (Shepherd et Williams, 2018) permettrait de comprendre quelles sont celles qui sont les plus efficaces pour faire face à une crise.

Parties annexes

Notes biographiques

Florence Guiliani est professeure adjointe au département d’entrepreneuriat à l’Université de Sherbrooke. Florence est membre de l’observatoire Amarok et chercheure associée au pôle entrepreneuriat, repreneuriat et familles en affaires de HEC Montréal. Ses recherches portent sur la santé des entrepreneurs et la vigilance entrepreneuriale.

Luis Cisneros est professeur titulaire au département d’entrepreneuriat et innovation à HEC Montréal. Il est également le directeur scientifique et cofondateur de l’Institut d’entrepreneuriat Banque Nationale/HEC Montréal. Ses intérêts de recherche portent sur l’entrepreneuriat et les entreprises familiales.

Tania Saba est professeure à l’École de relations industrielles et titulaire de la chaire BMO en diversité et gouvernance de l’Université de Montréal. Tania dirige le pôle du Québec et des communautés francophones du Canada (portail de connaissances sur les femmes en entrepreneuriat). Ses expertises couvrent la gestion de la diversité, les transformations de l’organisation du travail et les compétences dans les PME.

Gaëlle Cachat-Rosset est professeure adjointe à la Faculté des Sciences de l’Administration de l’Université Laval. Gaëlle est titulaire d’un doctorat en sciences de gestion. Ses intérêts de recherche portent sur le développement des compétences, la diversité et l’entrepreneuriat féminin.

Note

-

[1]

Exemples : www.bonjourstartupmtl.ca/ressources/ (date de consultation : 15 octobre 2020) ; https://aliasentrepreneur.com/guide/comment-sy-retrouver-dans-les-mesures-daides-gouvernementales (date de consultation : 15 juillet 2020) ; www.bdc.ca/fr/soutien-special?special-initiative=covid19 (date de consultation : 20 novembre 2020).

Références

- Adomako, S., Danso, A., Uddin, M. et Damoah, J.O. (2016). Entrepreneurs’ optimism, cognitive style and persistence. International Journal of Entrepreneurial Behavior & Research, 22(1), 84-108.

- Alekseev, G., Amer, S., Gopal, M., Kuchler, T., Schneider, J.W., Stroebel, J. et Wernerfelt, N. (2020). The effects of Covid-19 on US small businesses : evidence from owners, managers, and employees. Récupéré le 15 septembre 2020 sur le site : http://dx.doi.org/10.2139/ssrn.3692733.

- Alesch, D., Holly, J., Mittler, E. et Nagy, R. (2001). Organizations at risk : what happens when small business and not-for profits encounter natural disasters ? (technical report). Fairfax, Public Entity Risk Institute.

- Armor, D.A. et Taylor, S.E. (1998). Situated optimism : specific outcome expectancies and self-regulation. Advances in Experimental Social Psychology, 30, 309-379.

- Asgary, A., Anjum, M.I. et Azimi, N. (2012). Disaster recovery and business continuity after the 2010 flood in Pakistan case of small businesses. International Journal of Disaster Risk Reduction, 2(C), 46-56.

- Avey, J.B., Luthans, F. et Youssef, C.M. (2010). The additive value of positive psychological capital in predicting work attitudes and behaviours. Journal of Management, 36(2), 430-452.

- Bacq, S., Geoghegan, W., Josefy, M., Stevenson, R. et Williams, T.A. (2020). The Covid-19 virtual idea blitz : marshaling social entrepreneurship to rapidly respond to urgent grand challenges. Business Horizons, 63(6), 705-723.

- Banque de développement du Canada (2020). Rapport sur la santé mentale et le bien-être des entrepreneurs canadiens. Récupéré le 20 novembre 2020 sur le site : www.bdc.ca/fr/a-propos/analyses-recherche/rapport-sante-mentale-bien-etre-entrepreneurs-canadiens.

- Bapuji, H., Patel, C., Ertug, G. et Allen, D.G. (2020). Corona crisis and inequality : why management research needs a societal turn. Journal of Management, 46(7), 1205-1222.

- Baron, R.A., Franklin, R.J. et Hmieleski, K.M. (2016). Why entrepreneurs often experience low, not high, levels of stress : the joint effects of selection and psychological capital. Journal of Management, 42(3), 742-768.

- Baron, R.A., Hmieleski, K.M. et Henry, R.A. (2012). Entrepreneurs’ dispositional positive affect : the potential benefits–and potential costs of being up. Journal of Business Venturing, 27(3), 310-324.

- Bartik, A.W., Bertrand, M., Cullen, Z., Glaeser, E.L., Luca, M. et Stanton, C. (2020). The impact of Covid-19 on small business outcomes and expectations. Proceedings of the National Academy of Sciences, 117(30), 17656-17666.

- Battisti, M. et Deakins, D. (2017). The relationship between dynamic capabilities, the firm’s resource base and performance in a post-disaster environment. International Small Business Journal, 35(1), 78-98.

- Becker, T.E. (2005). Potential problems in the statistical control of variables in organizational research : a qualitative analyis with recommendations. Organizational Research Methods, 8(3), 274-289.

- Bhuiyan, M.F. et Ivlevs, A. (2019). Micro-entrepreneurship and subjective well-being : evidence from rural Bangladesh. Journal of Business Venturing, 34(4), 625-645.

- Block, J.H., Fisch, C. et Hirschmann, M. (2021). The determinants of bootstrap financing in crises : evidence from entrepreneurial ventures in the Covid-19 pandemic. Small Business Economics, 1-19.

- Bogle, J.C. et Sullivan, R.N. (2009). Markets in crisis. Financial Analysts Journal, 65(1), 17-24.

- Brooks, S.K., Webster, R.K., Smith, L.E., Woodland, L., Wessely, S., Greenberg, N. et Rubin, G.J. (2020). The psychological impact of quarantine and how to reduce it : rapid review of the evidence. The Lancet, 395(10227), 912-920.

- Bullough, A., Renko, M. et Myatt, T. (2014). Danger zone entrepreneurs : the importance of resilience and self-efficacy for entrepreneurial intentions. Entrepreneurship Theory and Practice, 38(3), 473-499.

- Cacciotti, G. et Hayton, J.C. (2015). Fear and entrepreneurship : a review and research agenda. International Journal of Management Reviews, 17(2), 165-190.

- Cacciotti, G., Hayton, J.C., Mitchell, J.R. et Giazitzoglu, A. (2016). A reconceptualization of fear of failure in entrepreneurship. Journal of Business Venturing, 31(3), 302-325.

- Chang, E.C., D’Zurilla, T.J. et Maydeu-Olivares, A. (1994). Assessing the dimensionality of optimism and pessimism using a multimeasure approach. Cognitive Therapy and Research, 18(2), 143-160.

- Chang, E.C., Rand, K.L. et Strunk, D.R. (2000). Optimism and risk for job burnout among working college students : stress as a mediator. Personality and Individual Differences, 29(2), 255-263.

- Chen, J., Cheng, Z., Gong, K. et Li, J. (2020). Riding out the Covid-19 storm : how government policies affect SMEs in China. Récupéré le 22 septembre 2020 sur le site : http://dx.doi.org/10.2139/ssrn.3660232.

- Chin, W.W. (2010). How to write up and report PLS analyses. Dans V.E. Vinzi (dir.), Handbook of partial least squares (p. 655-690). Berlin, Allemagne, Springer.

- Cohen, S., Mermelstein, R. et Kamarck, T. (1983). A global measure of perceived stress. Journal of Health and Social Behavior, 24(4), 385-396.

- Coibion, O., Gorodnichenko, Y. et Weber, M. (2020). Labor markets during the Covid-19 crisis : a preliminary view. Récupéré le 13 novembre 2020 sur le site : www.nber.org/papers/w27017.

- Cope, J. (2005). Toward a dynamic learning perspective of entrepreneurship. Entrepreneurship Theory and Practice, 29(4), 373-397.

- Cowling, M., Brown, R. et Rocha, A. (2020). Did you save some cash for a rainy Covid-19 day ? The crisis and SMEs. International Small Business Journal, 1-12.

- Cowling, M., Liu, W. et Ledger, A. (2012). Small business financing in the UK before and during the current financial crisis. International Small Business Journal, 30(7), 778-800.

- Davidsson, P. et Gordon, S.R. (2016). Much ado about nothing ? The surprising persistence of nascent entrepreneurs through macroeconomic crisis. Entrepreneurship Theory and Practice, 40(4), 915-941.

- Doern, R. (2016). Entrepreneurship and crisis management : the experiences of small businesses during the London 2011 riots. International Small Business Journal, 34(3), 276-302.

- Doern, R., Williams, N. et Vorley, T. (2019). Special issue on entrepreneurship and crises : business as usual ? An introduction and review of the literature. Entrepreneurship & Regional Development, 31(5-6), 400-412.

- Dunn, P. et Cheatham, L. (1993). Fundamentals of small business financial management for start-up, survival, growth, and changing economic circumstances. Managerial Finance, 19(8), 1-13.

- Elhem, B.F., Ezzeddine, B.M. et Boudabbous, S. (2015). Does entrepreneur dispositional optimism bias affect small firms’ technical efficiency. International Journal of Entrepreneurship and Small Business, 24(3), 302-321.

- Fang He, V., Sirén, C., Singh, S., Solomon, G. et von Krogh, G. (2018). Keep calm and carry on : emotion regulation in entrepreneurs’ learning from failure. Entrepreneurship Theory and Practice, 42(4), 605-630.

- Femmessor (2020). Regard sur l’entrepreneuriat féminin en période de Covid-19. Récupéré le 15 juillet 2020 sur le site : https://femmessor.com/covid-19.

- Fernandes, V. (2012). En quoi l’approche PLS est-elle une méthode a (re)-découvrir pour les chercheurs en management ? M@ngement, 15(1), 101‑123.

- Gao, J., Zheng, P., Jia, Y., Chen, H., Mao, Y., Chen, S., Wang, Y., Fu, H. et Dai, J. (2020). Mental health problems and social media exposure during Covid-19 outbreak. Plos One, 15(4).

- Gardner, P.J. et Moallef, P. (2015). Psychological impact on SARS survivors : critical review of the English language literature. Canadian Psychology/Psychologie canadienne, 56(1), 123.

- Geers, A.L., Wellman, J.A. et Lassiter, G.D. (2009). Dispositional optimism and engagement : the moderating influence of goal prioritization. Journal of Personality and Social Psychology, 96(4), 913-932.

- Geroski, P.A. et Gregg, P. (1996). What makes firms vulnerable to recessionary pressures ? European Economic Review, 40(3-5), 551-557.

- Giones, F., Brem, A., Pollack, J.M., Michaelis, T.L., Klyver, K. et Brinckmann, J. (2020). Revising entrepreneurial action in response to exogenous shocks : considering the Covid-19 pandemic. Journal of Business Venturing Insights, 14.

- Gish, J.J., Wagner, D.T., Grégoire, D.A. et Barnes, C.M. (2019). Sleep and entrepreneurs’ abilities to imagine and form initial beliefs about new venture ideas. Journal of Business Venturing, 34(6), 1-24.

- Görgens-Ekermans, G. et Steyn, R. (2016). Optimism, self-efficacy and meaningfulness : a structural model of subjective well-being at work. Management Dynamics, 25(4), 34-51.

- Hair, J.F., Hult, G.T.M., Ringle, C. et Sarstedt, M. (2013). A primer on partial least squares structural equation modeling (PLS-SEM) (1re édition). Thousand Oaks, Sage Publications.

- Hayes, A.F. et Scharkow, M. (2013). The relative trustworthiness of inferential tests of the indirect effect in statistical mediation analysis : does method really matter ? Psychological Science, 24(10), 1918-1927.

- Hayward, M.L.A., Forster, W.R., Sarasvathy, S.D. et Fredrickson, B.L. (2010). Beyond hubris : how highly confident entrepreneurs rebound to venture again. Journal of Business Venturing, 25(6), 569-578.

- Henseler, J., Hubona, G. et Ray, P.A. (2016). Using PLS path modeling in new technology research : updated guidelines. Industrial Management & Data Systems, 116(1), 2-20.

- Henseler, J., Ringle, C.M. et Sarstedt, M.A. (2015). New criterion for assessing discriminant validity in variance-based strctural equation modeling. Journal of the Academy of Marketing Science, 43(1), 115-135.

- Herbane, B. (2010). Small business research : time for a crisis-based view. International Small Business Journal, 28(1), 43-64.

- Hmieleski, K. et Baron, R. (2009). Entrepreneurs’ optimism and new venture performance : a social cognitive perspective. The Academy of Management Journal, 52(3), 473-488.

- Hobfoll, S.E. (2011a). Conservation of resources theory : its implication for stress, health, and resilience. Dans S. Folkman (dir.), Oxford library of psychology. The Oxford handbook of stress, health, and coping (p. 127-147). Oxford, Royaume-Uni, Oxford University Press.

- Hobfoll, S.E. (2011b). Conservation of resource caravans and engaged settings. Journal of Occupational and Organizational Psychology, 84(1), 116-122.

- Irvine, W. et Anderson, A. (2004). Small tourist firms in rural areas : agility, vulnerability and survival in the face of crisis. International Journal of Entrepreneurial Behaviour & Research, 10(4), 229-246.

- Jarvis, R., Curran, J., Kitching, J. et Lightfoot, G. (2000). The use of quantitative and qualitative criteria in the measurement of performance in small firms. Journal of Small Business and Enterprise Development, 7(2), 123-134.

- Jones, C., Hine, D.W. et Marks, A.D. (2017). The future is now : reducing psychological distance to increase public engagement with climate change. Risk Analysis, 37(2), 331-341.

- Kawaguchi, K., Kodama, N. et Tanaka, M. (2020). Small business under the Covid-19 crisis : expected short – and medium-run effects of anti-contagion and economic policies. Récupéré le 10 septembre 2020 sur le site : http://dx.doi.org/10.2139/ssrn.3634544.

- Kock, N. (2015). Common method bias in PLS-SEM : a full collinearity assessment approach. International Journal of e-Collaboration, 11(4), 1-10.

- Kuckertz, A., Brändle, L., Gaudig, A., Hinderer, S., Reyes, C.A.M., Prochotta, A. et Berger, E.S. (2020). Star-tup in times of crisis a rapid response to the Covid-19 pandemic. Journal of Business Venturing Insights, 13.

- Kwong, C.C.Y., Cheung, C.W.M., Manzoor, H. et Rashid, M.U. (2019). Entrepreneurship through bricolage : a study of displaced entrepreneurs at times of war and conflict. Entrepreneurship & Regional Development, 31(5-6), 435-455.

- Lai, Y., Saridakis, G., Blackburn, R. et Johnstone, S. (2016). Are the HR responses of small firms different from large firms in times of recession ? Journal of Business Venturing, 31(1), 113-131.

- Latham, S. (2009). Contrasting strategic response to economic recession in start‐up versus established software firms. Journal of Small Business Management, 47(2), 180-201.

- Le, H., Nguyen, T., Ngo, C., Pham, T. et Le, T. (2020). Policy related factors affecting the survival and development of SMEs in the context of Covid-19 pandemic. Management Science Letters, 10(15), 3683-3692.

- Lechat, T. et Torrès, O. (2017). Stressors and satisfactors in entrepreneurial activity : an event-based, mixed methods study predicting small business owners’ health. International Journal of Entrepreneurship and Small Business, 32(4), 537-569.

- Lindblom, A., Lindblom, T. et Wechtler, H. (2020). Dispositional optimism, entrepreneurial success and exit intentions : the mediating effects of life satisfaction. Journal of Business Research, 120, 230-240.

- Lowry, P.B. et Gaskin, J. (2014). Partial least squares (PLS) structural equation modeling (SEM) for building and testing behavioral causal theory : when to choose it and how to use it. IEEE Transactions on Professional Communication, 57(2), 123-146.

- Luthans, F., Norman, S.M., Avolio, B.J. et Avey, J.B. (2008). The mediating role of psychological capital in the supportive organizational climate‐employee performance relationship. Journal of Organizational Behavior, 29(2), 219-238.

- Ministère de l’Économie et de l’Innovation (2020). Appel à projets : appui aux initiatives innovantes pour la santé et le bien-être des fondateurs de start-up. Récupéré le 20 décembre 2019 sur le site : https://www.economie.gouv.qc.ca/fileadmin/contenu/programmes/aide_financiere/aide_entrepreneuriat/guide_appel_soutien_fondateurs.pdf.

- Mitchell, R.K., Randolph-Seng, B. et Mitchell, J.R. (2011). Socially situated cognition : imagining new opportunities for entrepreneurship research. Academy of Management Review, 36(4), 774-776.

- Morgan, J. et Sisak, D. (2016). Aspiring to succeed : a model of entrepreneurship and fear of failure. Journal of Business Venturing, 31(1), 1-21.

- Muñoz, P., Kimmitt, J., Kibler, E. et Farny, S. (2019). Living on the slopes : entrepreneurial preparedness in a context under continuous threat. Entrepreneurship & Regional Development, 31(5-6), 413-434.

- Ngah-Kiing Lim, E., Das, S.S. et Das, A. (2009). Diversification strategy, capital structure, and the Asian financial crisis (1997-1998) : evidence from Singapore firms. Strategic Management Journal, 30(6), 577-594.

- Nunnally, J.C. et Bernstein, I.H. (1994). The assessment of reliability. Psychometric Theory, 3(1), 248‑292.

- O’brien, R.M. (2007). A caution regarding rules of thumb for variance inflation factors. Quality & Quantity, 41(5), 673-690.

- OCDE (2020a). Les réponses politiques des PME. Récupéré le 10 mars 2021 sur le site : www.oecd.org/coronavirus/policy-responses/coronavirus-covid-19-sme-policy-responses-04440101.

- OCDE (2020b). Les réponses de politiques fiscale et budgétaire à la crise du coronavirus : accroître la confiance et la résilience. Récupéré le 10 mars 2021 sur le site : https://read.oecd-ilibrary.org/view/?ref=134_134809-cbvd41ov8s&title=Les-reponses-de-politiques-fiscale-et-budgetaire-a-la-crise-du-coronavirus-Accroitre-la-confiance-et-la-resilience.

- Organisation mondiale de la santé (2020). Who director-general’s remarks at the media briefing on 2019-ncov on 11 february 2020. Récupéré le 10 novembre 2020 sur le site : www.who.int/dg/speeches/detail/who-director-general-s-remarks-at-the-media-briefing-on-2019-ncov-on-11-february-2020.

- Pearson, C.M. et Clair, J.A. (1998). Reframing crisis management. Academy of Management Review, 23(1), 59-76.

- Peterson, C. (2000). The future of optimism. American Psychologist, 55(1), 44.

- Rasmussen, H.N., Scheier, M.F. et Greenhouse, J.B. (2009). Optimism and physical health : a meta-analytic review. Annals of Behavioral Medicine, 37(3), 239-256.

- Ratten, V. (2020). Coronavirus and international business : an entrepreneurial ecosystem perspective. Thunderbird International Business Review, 62(5), 629-634.

- Rauch, A., Fink, M. et Hatak, I. (2018). Stress processes : an essential ingredient in the entrepreneurial process. Academy of Management Perspectives, 32(3), 340-357.

- Roundy, P.T. (2019). Back from the brink : the revitalization of inactive entrepreneurial ecosystems. Journal of Business Venturing Insights, 12.

- Roussel, P., Durrieu, F. et Campoy, E. (2002). Méthodes d’équations structurelles : recherche et applications en gestion. Paris, Economica.

- Runyan, R.C. (2006). Small business in the face of crisis : identifying barriers to recovery from a natural disaster. Journal of Contingencies and Crisis Management, 14(1), 12-26.

- Scheier, M.F. et Carver, C.S. (1985). Dispositional optimism and physical well-being : the influence of generalized expectancies on health. Health Psychology, 5(2), 219-247.

- Scheier, M.F., Carver, C.S. et Bridges, M.W. (2001). Optimism, pessimism, and psychological well-being. Dans E.C. Chang (dir.), Optimism and pessimism : implications for theory, research and practice (p. 189-216). Washington D.C., États-Unis, American Psychological Association.

- Segerstrom, S.C. et Solberg Nes, L.S. (2006). When goals conflict but people prosper : the case of dispositional optimism. Journal of Research in Personality, 40(5), 675-693.

- Shepherd, D.A. (2003). Learning from business failure : propositions of grief recovery for the self-employed. Academy of Management Review, 28(2), 318-328.

- Shepherd, D.A., Saade, F.P. et Wincent, J. (2020). How to circumvent adversity ? Refugee-entrepreneurs’ resilience in the face of substantial and persistent adversity. Journal of Business Venturing, 35(4), 105940.

- Shepherd, D.A. et Williams, T.A. (2018). Hitting rock bottom after job loss : bouncing back to create a new positive work identity. Academy of Management Review, 43(1), 28-49.

- Smallbone, D., Deakins, D., Battisti, M. et Kitching, J. (2012). Small business responses to a major economic downturn : empirical perspectives from New Zealand and the United Kingdom. International Small Business Journal, 30(7), 754-777.

- Solberg Nes, L.S., Segerstrom, S.C. et Sephton, S.E. (2005). Engagement and arousal : optimisms effects during a brief stressor. Personality and Social Psychology Bulletin, 31(1), 111-120.

- Spigel, B. et Vinodrai, T. (2020). Meeting its Waterloo ? Recycling in entrepreneurial ecosystems after anchor firm collapse. Entrepreneurship & Regional Development, 1-22.

- Spillan, J. et Hough, M. (2003). Crisis planning in small businesses : importance, impetus, and indifference. European Management Journal, 21(3), 398-407.