Résumés

Résumé

Notre contribution propose de construire une centralité économique de l’ASEAN autour de deux idées. Premièrement, la présidence indonésienne de l’ASEAN en 2023 a donné l’opportunité de revigorer une coopération dite « Sud-Sud » afin de construire les relations extérieures du groupement tout en s’appuyant sur leurs relations avec les pays avancés (le Nord). Deuxièmement, la transversalité des défis liés au changement climatique donne une occasion aux pays concernés de développer une stratégie sous-régionale. Par l’exploitation des externalités de demande (demand spillovers) liées à la taille de son marché et à la présence de rendements d’échelle croissants, de même que des externalités technologiques liées à ses partenariats commerciaux, la zone jouerait un rôle de catalyseur d’effets d’entraînement dans cette transition dite « verte ».

Mots-clés :

- ASEAN,

- Indopacifique,

- commerce Sud-Sud,

- chaînes de valeurs mondiales,

- changement climatique

Abstract

In this paper, we propose to build an economic centrality for ASEAN around two ideas. Firstly, Indonesia's presidency of ASEAN in 2023 provided an opportunity to reinvigorate the so-called "South-South" cooperation in order to build the grouping's external relations while drawing on their relations with the advanced countries (the North). Secondly, the cross-cutting challenges posed by climate change provide an opportunity for the ASEAN countries to develop a sub-regional strategy. By exploiting demand spillovers from the size of its market and the presence of increasing returns to scale, as well as technological externalities linked to its trade partnerships, the zone would play a catalytic role in this so-called "green" transition.

Keywords:

- ASEAN,

- Indo-Pacific,

- South-South trade,

- Global value chains,

- Climate change

Corps de l’article

01. Introduction

L’Asie-Pacifique est aujourd’hui le principal théâtre de confrontation entre ceux qui aspirent à exercer un leadership dans l’économie mondiale, en tentant d’y modifier, voire inventer les règles du jeu (Tran, 2021). En témoignent la participation des économies de la région aux diverses chaînes de valeur mondiales (CVM, Global Value Chains en anglais) et la multiplication des accords de libre-échange à dimension variable (intra- et inter-régional; bilatéral et multilatéral) qui les accompagnent, ou encore la rivalité d’axes stratégiques qui sous-tendent des tensions géopolitiques au sein de la zone. Cependant, jamais la communauté économique de l’ASEAN (ASEAN Economic Community, AEC) n’a été autant sous la pression de forces et d’événements extérieurs aussi bien qu’en son sein, mettant à l’épreuve sa capacité de cohésion interne. Plus précisément, elle est devenue un maillon essentiel des nouvelles routes de la soie chinoises (Belt and Road Initiative, BRI) tout en acquérant une position centrale dans l’axe indopacifique initié par le QUAD (Dialogue de sécurité quadrilatéral fondé par les États-Unis, l’Australie, l’Inde et le Japon). Face à ce positionnement, un premier sommet EU-ASEAN qui s’est tenu le 14 décembre 2022 acte l’inclusion de l’Union européenne (EU) dans cette stratégie. Or, la rivalité sino-américaine et les axes stratégiques qu’elle dessine remet à plat les rapports Nord-Sud, dont les reconfigurations sont en cours dans un contexte international tendu : guerre en Ukraine, conflit Israël-Palestine, échec des négociations de la COP27, sommet pour un nouveau Pacte financier mondial (PFM) ou encore l’élargissement du groupe des BRICS.

Il importe, par conséquent, de définir une stratégie de développement intra-ASEAN en vue de mieux exploiter les complémentarités structurelles et les économies d’échelle au sein de la zone, dans un contexte où son marché va continuer à s’élargir en raison d’une croissance continue et rapide de ses membres. Si l’intégration a résulté jusqu’à présent du dynamisme régional, de la mise en place de réseaux de production et de flux d’investissement direct étranger (IDE) qui les accompagnent (intégration régionale dite de facto), l’AEC se doit dorénavant de cibler des politiques technologiques, industrielles et commerciales qui puissent orienter sa centralité d’abord vers elle-même, moteur indispensable à sa cohésion et à sa crédibilité face au reste du monde (Boisseau du Rocher, 2018).

Notre contribution propose de construire cette centralité économique de l’ASEAN autour de deux idées. Premièrement, la présidence indonésienne de l’ASEAN en 2023 a donné l’opportunité de revigorer une coopération dite « Sud-Sud » afin de construire les relations extérieures du groupement tout en s’appuyant sur leurs relations avec les pays avancés (le Nord) : à l’instar de la coopération industrielle Sud-Sud et triangulaire (South-South and Triangular Industrial Cooperation, SSTIC) que l’Organisation des Nations unies pour le développement industriel (UNIDO) tente de revigorer. Deuxièmement, la transversalité des défis liés au changement climatique donne une occasion aux pays concernés de développer une intégration dite de jure à partir des contraintes et opportunités de leur engagement « zéro émission nette » (ZEN). Plus que nécessaire, une coopération est devenue aujourd’hui une alternative face aux tensions géopolitiques de ce XXIe siècle. Un espoir serait dans l'élaboration d'une stratégie de développement résiliente au changement climatique; elle nécessite le déploiement d'une combinaison adéquate de politiques visant à soutenir une diversification dans les secteurs prioritaires et des complémentarités entre les économies de l’ASEAN. Par l’exploitation des externalités de demande (demand spillovers) liées à la taille du marché et à la présence de rendements d’échelle croissants, de même que des externalités technologiques liées à ses partenariats commerciaux, la zone jouerait un rôle de catalyseur d’effets d’entraînement dans cette transition dite « verte ».

Après cette section introductive, la section 1 présente brièvement l’ASEAN dans sa diversité et dans son homogénéité, avant de développer la pertinence d’une intégration dite « Sud-Sud ». La section 2 présente les piliers sur lesquels l’ASEAN construirait sa centralité en vue de répondre aux défis climatiques, avant de conclure.

02. L’ASEAN : hétérogénéités et similarités

2.1 Une diversité des caractéristiques structurelles

L’ASEAN constitue aujourd’hui le 5e bloc économique mondial (derrière l’UE, les États-Unis, la Chine et le Japon) : son PIB courant en milliards de dollars américains représente 3,5% du PIB mondial (6 % à parité de pouvoir d’achat – PPA) tandis que la zone pèse pour 8% du commerce mondial. Cependant, elle englobe des pays membres dont le niveau de développement est aujourd’hui très hétérogène, avec un revenu par habitant moyen allant de 1400 dollars pour le Cambodge à 65 000 dollars pour Singapour. Selon la classification de la Banque mondiale, l’ASEAN compte six pays au statut d’économie à revenu intermédiaire inférieur, LMI (Laos, Cambodge, Birmanie, Vietnam, Philippines et Indonésie), deux pays au statut d’économie à revenu intermédiaire supérieur, UMI (Thaïlande, Malaisie) et deux pays avec le statut d’économie à revenu élevé - HI (Brunei, Singapour).

En termes dynamiques, les trajectoires de croissance sont à l’avantage des pays en développement (PED) au sein de la zone, communément dénommés ASEAN8, pour lesquels les taux de croissance ont été plus soutenus : notamment les « retardataires » (latecomers) constitués par le groupe CLMV (Cambodge, Laos, Myanmar et Vietnam) ont enregistré des performances de croissance exceptionnelles depuis les années 2000.

Figure

Enfin, la diversité des trajectoires de développement traduit une hétérogénéité des structures économiques et commerciales (tableau 1). Si les économies richement dotées en ressources naturelles n’ont pas subi « la malédiction des ressources » comme sur d’autres continents en développement, l’ensemble du bloc est néanmoins tout aussi dépendant en raison de sa forte exposition à la Chine (commerce, investissement, tourisme) et aux aléas mondiaux (avec une vulnérabilité à toute sortie de capitaux de par sa forte intégration).

2.2 Des rivalités économiques dictées par la mondialisation

Si les pays asiatiques se démarquent incontestablement par une croissance soutenue et régulière à la faveur de vagues successives d’industrialisation dans la région, c’est d’emblée leur capacité d’intégration dans l’économie mondiale qui définit leur réussite. Forte d’une hétérogénéité à tous les niveaux (population et taille de marché; diversité culturelle, ethnique et religieuse; systèmes économique et politique ; legs coloniaux), la participation des pays de l’ASEAN aux CVM a ainsi été un élément clé de la dynamique d’intégration régionale, de leur processus d’industrialisation et de leur émergence rapide dans le commerce mondial. La combinaison d’une proximité géographique (jouant sur les économies d’agglomération), de la présence d’économies d’échelle (les produits manufacturés à rendements d’échelle croissants occupent une part prédominante des échanges intra-asiatiques) et d’une diversité des niveaux de développement (jouant sur les effets de complémentarité) a permis des spécialisations sur des segments déterminés des chaînes de production à l’échelle régionale : il n’est plus nécessaire de produire l’intégralité d’un bien en Asie.

Pour autant, la rivalité prétendue au sein de l’ASEAN n’est valable que dans la mesure où leurs exportations sont des substituts relativement proches les uns des autres (similarité des avantages comparatifs et des flux commerciaux); leur très forte dépendance aux échanges et aux entrées d’IDE qui les expose à des contraintes d’attractivité (voir, à des politiques de « dumping »). Or, ceci est imputable aux différentes vagues de délocalisation (souvent par des pays tiers) de produits arrivés à maturité, pour lesquels les technologies et modes de production sont standardisés. Au départ, les PED se cantonnent dans les tâches d’assemblage nécessitant peu de qualifications, mais qui peuvent être facilement transférées à des pays concurrents, de sorte que leur valeur ajoutée domestique peut être limitée et leur rivalité exposée (OMC, 2014).

Au sein de l’Asie en développement, la Chine a acquis un rôle de premier plan dans le commerce bilatéral et régional de l’Asie-Pacifique. Son avantage considérable dans les activités à forte intensité en main-d’œuvre s’érodant progressivement, la montée en gamme chinoise dans les CVM a été un facteur clé dans le développement rapide des pays de l’ASEAN8 : notamment, le Vietnam et le Cambodge ont la part la plus élevée d’exportations de produits manufacturés en raison de leur participation aux CVM (tableau 1). De fait, la demande chinoise est devenue la force motrice des échanges Sud-Sud. En résulte un modèle triangulaire dans lequel, pour la première fois, un schéma d’intégration Nord-Sud est mené par un PED (la Chine) s’appuyant sur une complémentarité d’échange Sud-Sud pour servir les marchés du Nord (Phi et Tran, 2020).

2.3 Un commerce Sud-Sud au cœur de l’Asie-Pacifique

Depuis 1995, on observe une intensification des échanges entre PED à un rythme soutenu et plus rapide que le commerce mondial : son volume a été multiplié par sept sur la période 1995-2017, pour représenter aujourd’hui un quart du commerce mondial. Le développement des relations entre l’Asie en développement et l’Afrique sub-saharienne illustre parfaitement cette recomposition géographique du commerce mondial autour d’un commerce Sud-Sud (Bagnai et al., 2016 ; Diaw et Tran, 2020). Avec cette dynamique, les Nations unies estiment qu’il s’agit d’une possibilité inédite, un instrument de première importance dans le jalonnement d’une coopération économique et monétaire comme moteurs d’un développement soutenable et de la diversification productive pour l’action climatique (UNCTAD, 2022).

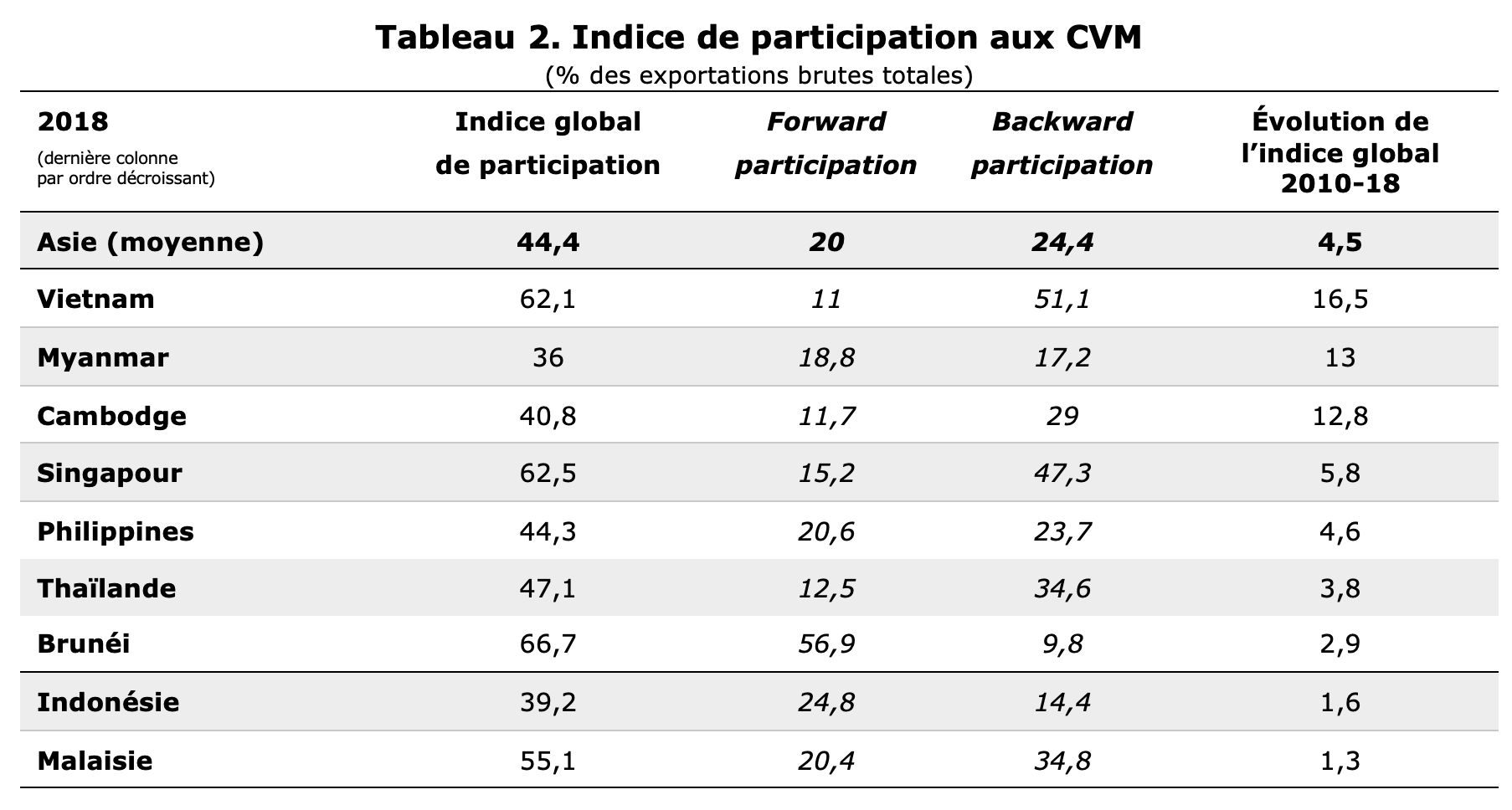

Figure

Note : Pas de données disponibles pour le Laos. Backward participation : Les économies participent aux CVM en important des intrants étrangers pour produire les biens et services qu’elles exportent. Il s'agit du ratio de « contenu en VA étrangère des exportations ». Forward participation : elles participent aux CVM en exportant des intrants produits localement vers des partenaires. Il s'agit du ratio de « VA intérieure envoyée aux économies tierces »

Les données montrent que les PED s’engagent de plus en plus dans la production internationale au travers des CVM : ce qui stimule le commerce Sud-Sud en permettant une articulation inter-régionale des différents fragments des processus de production (OMC, 2014). Calculée par l’OCDE et l’OMC, la base de données sur les échanges en valeur ajoutée (TiVA) permet d’établir des indicateurs sur l’origine, à la fois locale et étrangère, de la valeur ajoutée contenue dans les exportations et dans la demande finale (tableau 2). Une majeure partie de la valeur ajoutée étrangère enregistrée dans la plupart des pays provient de leur région d’appartenance, ce qui souligne l’importance de la proximité géographique et des accords commerciaux régionaux. En outre, l’indice de participation aux CVM dans les différentes régions montre que parmi les PED, l’ASEAN8 est le sous-groupe qui enregistre l’intégration la plus poussée ; c’est lui également qui a le taux moyen le plus élevé de participation intra-régionale aux CVM.

La participation de l’ASEAN aux CVM a néanmoins pour conséquence de l’exposer à l’instabilité et aux perturbations dites « globales ». À la veille de la pandémie de la COVID-19, les exportations intra-asiatiques ont représenté 76% du total des exportations Sud-Sud, et les exportations de la seule Chine vers l'Asie 21%. Étant donné la très forte intégration de l’ASEAN8, des risques de vulnérabilité macroéconomique peuvent surgir en raison des interdépendances et des complexités croissantes qui caractérisent le processus de mondialisation; dans ce contexte, les défis globaux tels que le changement climatique sont des « multiplicateurs » de risques en cas de situations déjà préoccupantes. C’est pourquoi la construction de trajectoires de développement soutenable est devenue un enjeu majeur.

03. Un projet de centralité : une coopération Sud-Sud pour répondre aux défis du changement climatique

3.1 Conceptualisation

Du ralentissement économique mondial au niveau d’endettement élevé post-COVID-19 en passant par la crise du coût de la vie, auxquels s’ajoutent les tensions géopolitiques actuelles : les PED font face aujourd’hui à des chocs multiples qui rendent encore plus difficile la résolution de problèmes globaux. Or, les tensions autour des enjeux globaux peuvent continuer à monter sur la scène internationale au niveau multilatéral, notamment en exacerbant les rapports Nord-Sud. Le Sommet de Rio+5 avait pourtant souligné les résultats mitigés observés en raison d’une multiplication de crises dans les PED au cours des années 1990, qui les a détournés des préoccupations environnementales (Godin et al., 2022). Il s’agit donc pour les pays du Sud de renforcer la résilience et d’accroître les capacités d’adaptation aux effets produits par ces changements globaux. Pour cela, il importe de mieux connaître la complexité et les interdépendances qui caractérisent les questions qui y sont liées : notamment, des questions transfrontalières telles que le défi climatique ne peuvent être centrées sur les pays isolément, exigeant de nouvelles approches pour y faire face. Dans cette perspective, deux concepts se prêtent à notre réflexion : le concept de capacité sociale et celui de soutenabilité forte.

Au cours des dernières années, un concept large identifié par la capacité sociale (social capability), « recouvre une grande diversité de questions, englobant la performance des systèmes économique, éducatif, financier et politique, dont tous influencent le taux de croissance du pays » (Criscuolo and Narula, 2008). Sous cet angle élargi, les institutions et leurs complémentarités (dont le fonctionnement est influencé par la capacité sociale) sont des déterminants interconnectés de la croissance et sont apparues comme l'une des principales explications des différences de « réussite » économique entre les pays. Cela signifie que le potentiel de rattrapage dans le cadre de la mondialisation est le plus fort pour les pays dans lesquels la capacité sociale est développée pour permettre une utilisation réussie des technologies, et où les dispositions institutionnelles sont propices au progrès économique. Ce qui implique que son amélioration devrait être considérée comme un instrument clé pour promouvoir un développement soutenable à long terme (Palacio, 2018). Elle pourrait se faire en conciliant la transformation socio-économique avec d'autres préoccupations, telles que l'utilisation durable des ressources naturelles. Cet angle d’approche pose la question de l’organisation de la capacité sociale en vue de se mettre sur des trajectoires de développement soutenable. Il fait appel aux travaux en économie politique comparée, dont le fondement commun est de montrer que le marché (y compris corrigé de ses imperfections) n’est pas l’unique forme de coordination économique; à l’inverse, les économies nationales se différencient par leurs institutions économiques et sociales et, par la même, par leurs formes de coordination (Schedelik et al., 2021). En analysant les stratégies nationales de la Chine et de la Corée du Sud, Thurbon et al. (2023) montrent notamment comment les acteurs publics ont adopté une approche symbiotique (qualifiée « d'environnementalisme développemental ») pour transformer les systèmes énergétiques, impliquant d'abord la création rapide de nouvelles industries de l'énergie verte, puis la destruction coordonnée des opérateurs historiques dans le domaine des combustibles fossiles.

Le changement climatique nécessite en conséquence une vision holistique ou intégrée : si la capacité d’apprentissage et d’assimilation est principalement sociale, il s’agit dorénavant de poser la question de son organisation à l’échelle nationale, régionale et multilatérale pour répondre au défi climatique. Dit autrement, il n’est plus possible d’aborder les enjeux globaux uniquement par une posture coopérative, a fortiori unilatérale. En réunissant le 43e sommet de l’ASEAN autour du thème « ASEAN : l'épicentre de la croissance », le président indonésien Joko Widodo a bien compris l’enjeu et a saisi l’occasion pour définir une ligne directrice autour de trois sujets majeurs dans l’axe indopacifique : infrastructure verte et résilience des chaînes d’approvisionnement régionales, transition numérique et économie créative, finance innovante et durable. Puisqu’il s’agit d’une capabilité spécifique qui naît de l’interaction entre les différents agents ou membres, qu’elle exprime le supplément de capabilité qu’un pays obtient par le seul fait qu’il agisse en interaction avec d’autres, la capacité sociale de l’ASEAN (son « pouvoir-faire ») dépendra de ses capabilités collectives. « Les capabilités collectives émergent de ces interactions sociales et sont différentes de la somme des capabilités individuelles » (Ballet et al., 2015 : 32). Les interactions et coalitions sont donc au cœur d’une nouvelle approche pour répondre aux défis globaux.

C’est à l’aulne de cette nouvelle conceptualisation que les trajectoires de développement soutenable sont au cœur de nombreux débats parmi les économistes. La complexité de ces trajectoires (multi-dimensionnelles par nature); de nombreuses incertitudes sur leur robustesse (qui traduit la résilience), tant sur le plan économique que technologique, ou encore social et politique; le manque de données disponibles (surtout dans certaines zones en développement), nous questionnent sur le concept de soutenabilité (sustainability). C’est pourquoi l’Agence française de développement (AFD) propose de mobiliser le concept de soutenabilité forte pour « penser la construction et la mise en œuvre de trajectoires de développement qui combineraient, sans en exclure aucune, les problématiques climatiques, environnementales, sociales, économiques et financières auxquelles les États sont confrontés » (Godin et al., 2022). Par conséquent, une approche cohérente consistant à étudier le degré d'influence et la nature des interactions entre les différents facteurs qui pèsent sur la soutenabilité économique, sociale et écologique, dans un système global asymétrique Nord-Sud, reste à développer.

Son concept de double vulnérabilité à laquelle font face les pays du Sud « est définie comme une situation où le changement climatique (sous forme de chocs occasionnels ou de détérioration chronique des conditions climatiques) est susceptible d'avoir des impacts multidimensionnels sur les populations, les écosystèmes et l'activité économique, entraînant une augmentation des déséquilibres budgétaires et des ratios de la dette publique à court et à moyen terme » (Bedossa, 2023). Ce cercle vicieux d’un « piège climato-financier » (“climate-financial trap”) limite la capacité des gouvernements à gérer efficacement les conséquences du changement climatique dans le futur : en particulier à soutenir les segments les plus vulnérables de la population et à faire émerger des industries vertes. Parmi les pays de l’ASEAN par exemple, le Vietnam est caractérisé par de bons fondamentaux macro-financiers mais reste très vulnérable à la détérioration des conditions climatiques : or, il a un rôle important dans la dynamique économique régionale. En conséquence, l'espace budgétaire et la capacité d’investissement disponible devront être alloués aux investissements d’adaptation et d’atténuation afin que le pays puisse répondre à ses engagements climatiques.

3.2 Des partenariats stratégiques en vue de consolider une résilience communautaire

Partisan d’un régionalisme ouvert, l’ASEAN continue de s’engager dans des accords de libre-échange multilatéraux, régionaux ou bilatéraux : comme en témoignent les accords UE-Singapour et UE-Vietnam (qui pourraient rouvrir la voie à un accord de blocs UE-ASEAN à long terme), ainsi que l’entrée en vigueur de l’Accord de partenariat transpacifique global et progressiste (Comprehensive and Progressive Agreement for Trans-Pacific Partnership, CPTPP ou TPP11) et du Partenariat économique régional global (Regional Comprehensive Economic Partnership, RCEP). Quatre pays membres de l’ASEAN participent simultanément à ces deux accords, répartis entre deux pays du Sud (Malaisie et Vietnam) et deux pays du Nord (Brunei, Singapour). Avec un marché de 620 millions d'habitants (soit 8% de la population mondiale), une population jeune et une classe moyenne en plein essor, la région offre de vastes perspectives de développement et d’innovation.

La transformation économique de l’Asie remodèle la répartition mondiale du pouvoir, avec de profondes implications pour le XXIe siècle. Cependant, le bloc ASEAN (et l’ASEAN8 en particulier) dispose d’un faible rapport de force pris isolément ; c’est pourquoi une logique de construction de coalitions doit prévaloir dans un monde géopolitique en mutation. Soumis à l’épreuve des transformations par la Chine à travers son initiative des nouvelles routes de la soie lancée en 2013, mais également par les puissances régionales et occidentales suivant l’axe indopacifique, la communauté de l’ASEAN doit exploiter sa position de carrefour de développement « multidirectionnel ». Développer une centralité de l’ASEAN, basée sur sa diversité économique et sa position géographique, est le défi majeur des années à venir et, pour y répondre, un projet commun pourrait se construire au travers d’une stratégie d’adaptation qui intègre pleinement les contraintes et opportunités dans son engagement ZEN.

Dans l’agenda des Nations unies, deux socles permettent à la communauté de l’ASEAN de définir ce projet commun : d’une part, la coopération industrielle Sud-Sud et triangulaire (South-South and Triangular Industrial Cooperation, SSTIC) et d’autre part, la conciliation de l’action climatique avec une intégration Sud-Sud. Pour l’UNIDO (2023): « South-South and triangular industrial cooperation (SSTIC) is a process whereby two or more developing countries pursue their individual and/or shared national capacity development objectives through exchanges of knowledge, skills, resources and technical know-how, and through regional and interregional collective action ». Le SSTIC offre dans cette perspective une plateforme pour le transfert de technologies, la mobilisation des investissements et les partenariats institutionnels afin d'accélérer une transition verte.

Devenus partenaires stratégiques depuis 2020, un exemple concret est la coopération actuelle entre l’UE et l’ASEAN dans le domaine de la transition énergétique et le numérique : lors du sommet commémoratif UE-ASEAN du 14 décembre 2022, les dirigeants ont réaffirmé leur partenariat dans divers domaines, notamment la transition vers une énergie propre, la connectivité et le numérique dans le contexte de la stratégie Global Gateway. Plaidant pour une approche multilatérale face à un risque de fragmentation géoéconomique, les deux blocs renforcent leur coopération en mettant l’expertise européenne en matière de digitalisation (développement de technologies ou mutations digitales) au service de la transition des pays membres de l’ASEAN vers une croissance décarbonisée. La connectivité numérique, l'adaptation et la résilience au climat, les systèmes d'énergie renouvelable connectés au réseau sont autant d’actions qui nécessitent des investissements pour promouvoir une double transition verte et numérique. De fait, les pays membres de l’UE et de l’ASEAN gagnent à travailler ensemble dans la perspective du SSTIC.

De notre point de vue, une fenêtre de tir s’ouvre pour l’ASEAN dans un contexte de tensions géopolitiques et de ralentissement de la mondialisation : un « virage vert » pour faire face aux défis climatiques est à concilier avec un commerce Sud-Sud, qui est primordial à deux niveaux. D’abord, l’intégration Sud-Sud est un outil fondamental pour garantir que la demande de produits qui réduisent l'impact sur l'environnement sera absorbée dans de vastes zones (économies d’échelle). Par cette intégration, un vaste marché global s’ouvre pour construire des chaînes de valeur à faible émission de GES, grâce à des mesures commerciales de soutien (UNCTAD, 2022). Il demeure un commerce Sud-Sud dont les potentialités sont à exploiter au travers d’accords préférentiels interrégionaux, ce marché potentiel offrant à son tour des possibilités d'investissement prometteuses. L’intensité croissante du commerce de l’ASEAN sera un vecteur d’externalités technologiques et pécuniaires favorables à une diversification productive et, en conséquence, un partage des rôles au sein du bloc. Ensuite, les PED peuvent tirer des leçons de certaines expériences de développement passées au sein du bloc et beaucoup de défis demanderont une expertise partagée : notamment sur les aléas climatiques, les enjeux de la transformation numérique, la stabilisation des cours de produits de base, ou encore l’établissement d’une gouvernance et de mécanismes de régulation économique efficaces.

L’enjeu ici est double : d’une part, il s’agit de proposer une alternative face à l’utilisation par la Chine d’un Sud global comme contrepoids à un ordre mondial dirigé par les États-Unis, au motif d’une « communauté mondiale d'avenir commun » (global community of shared future). En atteste le 3e Belt and Road Forum organisé pour célébrer le 10e anniversaire du BRI[1] ou l’élargissement récent du groupe des BRICS à six autres pays (Arabie saoudite, Argentine, Égypte, Éthiopie, Iran et Émirats Arabes Unis). Or, ces initiatives chinoises ne font aucune mention de la dégradation environnementale, des défis climatiques pour le Sud ou du piège de l’endettement dans lequel le Sud global peut se retrouver coincé. D’autre part, parce qu’elle est au cœur des processus d’agglomération, l’interaction entre l’accès au marché et le développement des capacités productives est fonction des partenaires considérés puisque la répartition des activités dépend de manière cruciale des relations entre les espaces (Diaw et al., 2014). Chaque économie doit faire face aux défis climatiques qui découlent du commerce mondial, lequel joue un rôle central dans la mise en relation des nations. Or, cette possibilité de commerce préférentiel est précieuse dans un contexte de fractionnement géoéconomique imputable à une slowbalization: « The “Slowbalization” that followed the global financial crisis has been characterized by a prolonged slowdown in the pace of trade reform, and weakening political support for open trade amid rising geopolitical tensions » (FMI, 2023).

« Les défis futurs sont de plus en plus complexes, en raison de la concurrence des grandes puissances », a déclaré le président indonésien Joko Widodo à l'ouverture du 43e sommet de l’ASEAN. Par son thème « L'ASEAN compte : l'épicentre de la croissance », ce sommet ravive un partenariat Sud-Sud pivotant autour de l’ASEAN et viendrait commémorer le 70e anniversaire de la conférence de Bandung en 2025. Cependant, il engage un leadership et une ambition politique pour élaborer et mettre en œuvre une transformation rapide et profonde des modes de production et d’échange international.

3.3 Un partage des rôles dans cette « course verte »

Depuis la COP21 (ou Accord de Paris[2]), des contributions déterminées au niveau national (CDN) sont édictées afin d’atteindre l’objectif ZEN de gaz à effet de serre (GES) d’ici 2050. Or, il existe un lien avéré entre les inégalités et le changement climatique : ce sont toujours les plus vulnérables qui paient le plus lourd tribut aux catastrophes climatiques, que ces inégalités soient infra- ou internationales. Dans ce contexte, tout choc économique profond aggrave les dommages croissants causés par le changement climatique (Mania et al., 2024).

Pour la première fois, le sommet des Nations unies sur le climat (COP28) accorde une attention particulière à la manière dont le commerce peut contribuer à accélérer la transition énergétique et réduire les émissions mondiales de GES, en organisant une Trade Day à l’initiative de la CNUCED. Afin de dépasser l’étape correspondant aux phases d’assemblage pour la plupart d’entre eux, un scénario à portée de main serait de coordonner l’amélioration des produits au sein de l’ASEAN et de développer une stratégie industrielle et commerciale soumise à des efforts de décarbonisation des CVM. C’est pourquoi construire une centralité de l’ASEAN autour d’une transition verte est une stratégie qui prend forme : le développement d’une infrastructure verte et de chaînes d'approvisionnement résilientes a été soulevé par le président indonésien lors du dernier forum ASEAN-Indopacifique.

La remontée de la filière et le développement d'écosystèmes de véhicules électriques sont une voie concrète de construction de chaînes d'approvisionnement régionales. Les pays qui se positionneront stratégiquement dans cette nouvelle « course verte » (Green race), tireront le meilleur parti de ces opportunités prometteuses. En effet, les technologies économes en ressources, les énergies renouvelables, les outils de gestion de la pollution et de nombreuses autres industries vertes deviendront des éléments incontournables dans les années et décennies à venir (Gemmes VN Project, 2023). Les pays capables de produire ces biens pendant la période de transition seront également en mesure de fournir ces biens à d'autres économies, assurant ainsi l'inclusion des marchés des pays émergents et en développement. Par conséquent, l’intégration Sud-Sud est un outil fondamental pour garantir que la demande de produits qui réduisent l'impact sur l'environnement sera absorbée dans de vastes zones, d’autant que les données statistiques ont montré une certaine résilience du commerce en Afrique et dans le Pacifique (UNCTAD, 2023a).

Cependant, les produits verts varient considérablement en termes de sophistication technologique : la production de biens plus complexes nécessite des capacités spécifiques que seuls quelques pays possèdent. Au sein de l’ASEAN, Singapour a la part la plus élevée d’exportations de produits manufacturés à moyenne et haute technologie (plus de 80% de ses exportations totales de biens manufacturés) tandis que le Cambodge est dans la situation opposée. La Malaisie, Singapour et la Thaïlande sont en voie de devenir des exportateurs compétitifs d’énergies renouvelables, ce qui peut aider les membres de l’ASEAN à progresser dans la transition verte par un renforcement de la coopération dans le domaine de la production et du commerce des produits à faible émission de carbone (UNCTAD, 2022).

Commerce international et changement climatique sont deux domaines qui interagissent inévitablement, étant donné que la résilience climatique est une affaire de capacité sociale. D’une part, les mesures commerciales liées au changement climatique ont un fort potentiel de réduction des émissions de GES et sont de plus en plus adoptées. D’autre part, le commerce des « biens verts » (environmentally friendly goods), pesant pour 10,7% du commerce mondial de biens manufacturés en 2022, a connu une croissance forte (UNCTAD, 2023a) : y figurent les véhicules électriques et hybrides (+25%), les emballages non plastiques (+20%) et les turbines éoliennes (+10%). Les politiques commerciales et industrielles reflétant les engagements en matière de climat auront nécessairement une incidence sur les flux commerciaux.

Tableau 3

Bases de données portant sur les questions climatiques

Dans ce contexte, de nombreuses bases de données émergent afin d’aider les Etats à identifier les politiques et les transformations adéquates, répondre aux préoccupations concernant les vulnérabilités climatiques (Tableau 3). Elles sont des outils d’importance à la disposition des membres de l’ASEAN pour les aider à orienter les investissements de demain et leur complémentarité dans cette transition verte, en complément d’alliances qui se mettent en place : l’Alliance solaire internationale (ASI) et Powering Past Coal Alliance (PCCA) pour planifier le mix énergétique et sortir des énergies fossiles dans les PED; Global Methane Pledge, Just Energy Transition Partnerships (JETPs) ; ou encore le Pacte de Paris pour les Peuples et la Planète (4P), l’initiative Taskforce fiscalité internationale (issue du sommet pour un nouveau pacte financier mondial) ou bien la coalition Export Finance for Future (E3F) pour faire du financement public des exportations un levier clé de la lutte contre le changement climatique. L'indice des capacités productives (ICP) viendrait compléter cet outillage statistique en évaluant la capacité sociale permettant une utilisation réussie des technologies pour parvenir à un développement durable (graphique 1). Couvrant 194 pays sur la période 2000-2022, la CNUCED (UNCTAD, 2023b) montre que les PED ayant obtenu les meilleurs scores à l’ICP sont ceux qui ont le plus progressé vers la réalisation des Objectifs de développement durable (ODD) et qui ont les plus hauts niveaux de développement humain (IDH).

Graphique 1

Le PCI et ses composantes en 2022

Des changements dans le paysage commercial mondial sont en train de se dessiner, illustrant le fait que les pays intègrent de plus en plus leurs engagements en matière de climat dans leurs politiques commerciales et industrielles. À mesure que le paradigme ZEN se répand, cette nouvelle réalité garantit que la demande de produits à faible teneur en carbone augmentera rapidement au cours des prochaines décennies. Par exemple, de fortes perspectives technologiques dans les industries vertes se dessinent au Vietnam alors que le pays partait d'une position d'intensité d'émission élevée par rapport au reste du monde : dans le secteur de l'électricité, du gaz et de l'eau, il émet près de 15 kg de CO2 par dollar contre moins de 2,5 kg de CO2 par dollar pour le médian mondial. Comparé à d'autres pays d'Asie du Sud-Est, le Vietnam présente des opportunités très importantes dans les produits verts les moins complexes, mais également des opportunités prometteuses dans les produits plus complexes, qui apportent généralement les meilleures opportunités d'emploi et les meilleures capacités techniques. Le pays a l'indice de complexité verte (Green Complexity, GCP) qui a augmenté le plus rapidement parmi les économies sud-est asiatiques au cours de la dernière décennie, et l'un des potentiels de complexité verte les plus élevés (Gemmes VN Project, 2023). S’engageant volontairement dans une transition verte, le Vietnam se concentre sur l'augmentation des énergies renouvelables dans les transports (comme le développement des véhicules électriques) et l'amélioration de l'efficacité énergétique dans son système de transport. La réussite fulgurante de la plateforme XanhSM (une marque de la société de valeurs mobilières Green and Smart Mobility Co-stock Company, GSM) en est une illustration : développée par VinFast, la division automobile de Vingroup (l'un des plus grands conglomérats privés du Vietnam), elle fournit une mobilité verte et intelligente par son parc de véhicules électriques. Après le Laos, GSM prévoit de s'étendre à d'autres marchés de l’ASEAN, notamment les Philippines et l'Indonésie (Le, 2024).

L'idée sous-jacente à cet exemple est qu’une économie émergente, grâce à des politiques industrielles appropriées, est capable de réorienter sa structure de production vers ces industries très spécifiques. La transition verte est un type unique de changement structurel, dans lequel les industries à faible émission se développent et les industries à forte émission déclinent. Cette transition exige cependant une augmentation significative des investissements publics, car un nouveau système d'infrastructure doit être mis en place pour augmenter les capacités nécessaires à la production d'industries vertes. L’initiative ASEAN Catalytic Green Finance Facility, lancée en 2019 avec le cofinancement de la Banque Asiatique du développement et l’Agence Française du Développement entre autres, vise à combler ce déficit d’infrastructures vertes devenues l’épine dorsale de la sous-région. L’avantage est que, par la combinaison d’une proximité géographique (jouant sur les économies d’agglomération), de la présence d’économies d’échelle et d’une diversité des niveaux de développement (jouant sur les effets de complémentarité), l’intensité croissante du commerce intra-ASEAN sera un vecteur d’externalités technologiques et pécuniaires favorables à une diversification productive et, en corollaire, un partage des rôles.

04. Conclusion

Le changement climatique est en train de transformer le paysage mondial de l'investissement, poussant à ce que les trajectoires de développement soutenable soient au cœur de nombreux débats. Émergent de nouveaux concepts et mesures pour penser la construction et la mise en œuvre de trajectoires de développement qui combineraient, sans en exclure aucune, les problématiques climatiques, environnementales, sociales, économiques et financières auxquelles les États sont confrontés. Les débats en cours mettent en lumière la nécessité de faire progresser une volonté et une ambition politiques suffisantes pour faire face à ces défis; or, les tensions autour des enjeux globaux peuvent continuer à monter sur la scène internationale, exacerbant des rapports conflictuels entre pays du Nord et du Sud au regard notamment d’un agenda où les questions de sécurité alimentaire, de santé, d’éducation, de pollution, de finance internationale, de migrations, de climat seront centrales dans les années à venir.

Il existe un intérêt majeur pour l’ASEAN à développer un travail plus collectif pour l’action climatique : d’une part, pour occuper davantage de place sur les projets stratégiques de grande ampleur dans cette course verte; d’autre part, pour devenir un catalyseur au niveau mondial et créer des effets d’entraînement allant au-delà des poids économique et démographique. Dans un contexte marqué par les crises et les défis communs, des progrès importants dans le secteur de la transition verte ont été réalisés dans la perspective du SSTIC, avec notamment le projet de lancer un dialogue UE-ASEAN en la matière au cours de 2024. La déclaration conjointe issue de la 24e réunion ministérielle UE-ASEAN acte ces avancées, notamment le point 14 (Conseil de l’UE, 2024).

Une responsabilité partagée, un partenariat multipartite et un leadership collectif devraient constituer la philosophie directrice pour concrétiser la centralité de l’ASEAN dans cet espace convoité qu’est l’Asie-Pacifique. C’est pourquoi le renforcement d’une résilience au changement climatique doit être un projet commun pour soutenir et compléter les plans d’action au niveau national. Il n’est possible que si une approche systémique de commerce-changement climatique est appliquée, d’une part ; et si une communauté d’intérêts émerge au sein de l’ASEAN, d’autre part. Lors du dernier forum ASEAN-Indopacifique (ASEAN Indo-Pacific Forum, AIPF) qui s’est tenu le 5 septembre à Jakarta, le président indonésien Jokowi a déclaré que ce forum « transformera la rivalité dans la région indopacifique en une coopération mutuellement bénéfique ». La mise en œuvre d’un tel programme de transition verte est une occasion pour l’ASEAN de construire sa centralité.

05. Notes des auteurs

Actuellement en poste au Cambodge. Nous tenons à remercier les rapporteurs anonymes pour leurs commentaires constructifs, qui ont permis d’améliorer de manière substantielle la version préliminaire de cet article. Les analyses développées dans l’article sont de la responsabilité de l’auteur et n’engagent pas son institution d’accueil.

Parties annexes

Notes

-

[1]

Parmi les membres de l’ASEAN, y ont participé : le Cambodge, l’Indonésie, le Laos, la Thaïlande et le Vietnam. La Malaisie, le Myanmar et les Philippines ont participé aux deux premiers Forums.

-

[2]

Dans cet accord (marquant le début d’une transition vers un monde à zéro émission nette), la CDN est un plan d’action visant à réduire les émissions et à s’adapter aux effets du changement climatique. Voir le site dédié : https://www.un.org/fr/climatechange/paris-agreement

Bibliographie

- Bagnai A., A. Rieber et T.A.D. Tran (2016). “Sub-Saharan Africa’s growth, South-South trade and the generalized Balance-of-payment constraint”, Cambridge Journal of Economics, vol 40, n°3, pp. 797-820. DOI: 10.1093/cje/bev020.

- Ballet, J., D. Bazin et J. Pelenc (2015). « Justice environnementale et approche par les capabilités », Revue de philosophie économique, vol 16, n°1, pp. 13-39.

- Bedossa, B. (2023). « Climate-financial trap : an empirical approach to detecting situations of double vulnerability”, Macroeconomics and Development, n°51, Editions de l’Agence Française de Développement.

- S. Boisseau du Rocher (2018). « La relation Asean/Union européenne à l’épreuve des transformations en Asie orientale », dans A. Pesses et C. Tran (sous la direction de), L’Asie du Sud-Est 2018. Bilan, enjeux et perspectives, Irasec, Les Indes Savantes, Paris.

- Conseil de l’Union Européenne (2024): “UE-ASEAN Ministerial Meeting”, Bruxelles, 2 février 2024. Déclaration: https://www.consilium.europa.eu/media/69944/st06074-en24.pdf

- Criscuolo, P. et R. Narula (2008). « A novel approach to national technological accumulation and absorptive capacity : aggregating Cohen and Levinthal”, The European Journal of Development Research, vol 20, n°1, pp. 56-73.

- Diaw D. et T.A.D. Tran (2020). « Les relations commerciales entre l’Asie du Sud-Est et l’Afrique subsaharienne : les promesses d’une coopération Sud-Sud », dans C. Tran et C. Cabasset (sous la direction de), Asie du Sud-Est 2020. Bilan, enjeux et perspectives, Irasec et Les Indes Savantes, Paris.

- Diaw D., A. Rieber et T.A.D. Tran (2014). « Performance à l’exportation et commerce Sud-Sud : une analyse sectorielle appliquée à l’Afrique Sub-Saharienne », Revue Economique, vol. 65, n°6), pp. 931-956.

- FMI (2023). “Charting Globalization’s Turn to Slowbalization After Global Financial Crisis”. Blog du FMI, Chart of the week, 8 février.

- Godin, A., A. David, O. Lecuyer et S. Leyronas (2022). « Appréhender les trajectoires de développement à l’aune de la soutenabilité forte », Papier de recherche n° 261, Agence Française de Développement, octobre.

- Gemmes-VN Project (2023). COP27: National Climate Change Impacts and Adaptation. Final Report, Agence Française de Développement.

- GGGI (2023). The 2022 Green Growth Index Report , Global Green Growth Institute.

- Le, H.H. (2024). “Why XanhSM Might Dethrone Grab in Vietnam”. Fulcrum , ISEAS - Yusof Ishak Institute : Singapour, 8 mars.

- Mania, E., T.T.H. Nguyen, A. Rieber et Tran T.A.D. (2024). “Vietnam’s long-run growth: Connecting the dots through climate damage spillovers”, Journal of Economic Integration, vol 39, n°1, pp. 227-252. DOI: https://doi.org/10.11130/jei.2024003

- OMC (2014). Rapport sur le commerce mondial 2014. Commerce et développement, Organisation Mondiale du Commerce : Geneva.

- Palacio, A. (2018). "The Social Capability Index and Income Convergence", Lund Papers in Economic History, Development Economics, 184, Lund University, Department of Economic History.

- Phi, M.H. et T.A.D. Tran (2020). “Should I stay or should I go? The role of the renminbi in trade partnerships in the Asia-Pacific region”, Post-Communist Economies, vol 32, n°8, pp. 1062-1088. DOI: 10.1080/14631377.2020.1722582.

- Schedelik, M., A. Nölke, D. Mertens et C. May (2021). “Comparative Capitalism, Growth Models and Emerging Markets: The Development of the Field” , New Political Economy , vol 21, n°4, pp. 514-526.

- Tran T.A.D. (2021). « L’intégration économique de la communauté de l’ASEAN, quels défis ? », dans L’Asie du Sud-Est, un carrefour d’enjeux géopolitiques. Revue Diplomatique, Institut EGA, n°14.

- Thurbon, E., S-Y Kim, H. Tan et J.A Mathews (2023). Developmental Environmentalism. Oxford University Press.

- UNCTAD (2022). South-South cooperation for climate adaptation and sustainable development . Nations Unies: Geneva, September.

- UNCTAD (2023a). Global trade update . Nations Unies: Geneva, mars.

- UNCTAD (2023b). Productive Capacities Index, 2 nd generation. Enhanced Statistical and Methodological Approach with Results (UNCTAD/ALDC/2023/2). Nations Unies: Geneva, 26 décembre.

- UNIDO (2023). “Supporting Southeast Asian countries to cope with climate change”, SSTIC Impact Stories , Nations Unies: Geneva.

Liste des figures

Figure

Figure

Note : Pas de données disponibles pour le Laos. Backward participation : Les économies participent aux CVM en important des intrants étrangers pour produire les biens et services qu’elles exportent. Il s'agit du ratio de « contenu en VA étrangère des exportations ». Forward participation : elles participent aux CVM en exportant des intrants produits localement vers des partenaires. Il s'agit du ratio de « VA intérieure envoyée aux économies tierces »

Graphique 1

Le PCI et ses composantes en 2022

Liste des tableaux

Tableau 3

Bases de données portant sur les questions climatiques