Résumés

Résumé

Très peu d’études cliniques existent en économie, et encore moins sur l’économie canadienne. Nous proposons ainsi une étude clinique qui s’utiliserait dans le contexte d’un cours avancé en organisation industrielle, et plus particulièrement dans le cadre d’une série de séances de cours sur la concurrence à la Cournot, à la Bertrand et à la Stackelberg. Nous utilisons la faillite du transporteur aérien Jetsgo en 2005 pour regarder l’impact à court terme sur la valeur marchande des deux autres transporteurs aériens au Canada, Air Canada et Westjet. La présente étude clinique permet de prendre en considération la structure du marché du transport aérien de passagers au Canada pour expliquer la réaction du marché boursier. L’étude développe des modèles économiques simples de concurrence à la Nash-Cournot et à la Stackelberg pour voir lequel explique le mieux le marché intérieur canadien du transport aérien suite à la disparition d’un joueur important.

Corps de l’article

Introduction

Quoique L’Actualité économique n’ait pas l’habitude de publier des études de cas, cet outil de recherche est largement accepté en médecine depuis longtemps (où on les appelle des études cliniques). La politique envers les « études cliniques » du Journal of Financial Economics illustre que la recherche puisse prendre cette forme bien qu’elle soit moins fréquente en économie et en finance que les études théoriques ou empiriques classiques. La politique de cette revue[1] se décline comme suit :

By supplying insights about the world, challenging accepted theory, and using unique sources of data, clinical studies stand on their own as an important medium of research. Like the medical literature from which the term ‘clinical’ is borrowed, these articles will frequently deal with individual situations or small numbers of cases of special interest.

The advantages of specialization imply that different groups of researchers will tend to concentrate on theory, empirical tests, and clinical studies. These three groups complement each other. Theory provides logical discipline and precise hypotheses for both empirical and clinical research. Empirical tests direct theorists by identifying irrelevant models and suggest where clinical research might find counterexamples. Clinical studies help set the agenda for both theory and empirical work.

C’est dans cette optique que notre contribution s’inscrit.

1. Mise en situation

Au début mars 2005, le secteur du transport aérien canadien est dans un état de choc : on apprend à la une des journaux du 11 mars 2005 que la compagnie Jetsgo, un joueur important du marché canadien du transport aérien, s’est placée sous la protection de la loi sur les arrangements avec les créanciers (LACC). Bien que Jetsgo soit une entreprise à capital fermé, cette annonce eut un impact important sur la valeur des titres du secteur du transport de passagers. En effet, en quelques jours, le titre de Westjet inc., une entreprise basée à Calgary et dont le titre est coté à la Bourse de Toronto, s’est apprécié de près de 50,85 % du 10 au 18 mars 2005, alors que le titre d’ACE Aviation (la compagnie mère d’Air Canada) s’est apprécié de 7,95 %.

L’action de Westjet inc. se négocie depuis le début de la semaine du 14 mars au-delà de 16,00 $ alors qu’elle ne valait que 11,17 $ à la clôture du marché le 10 mars. Le titre de ACE Aviation n’est pas en reste : son prix est passé de 32,19 $ à 34,75 $ entre le 10 mars et le 18 mars après avoir atteint un sommet de 38,00 $ dans la journée du 11 mars. Selon certains analystes, la cessation des activités de Jetsgo pourrait donner un nouveau souffle à Westjet et à ACE Aviation, les deux principaux acteurs dans ce marché. Comme le soutient l’analyste Michael Linenberg de Merrill Lynch dans son rapport de recherche livré le matin du 18 mars 2005 où il a changé sa recommandation sur le titre de Westjet de « Neutre » à « Achat » : « We view the demise of Jetsgo as a positive for Westjet and think the shares will respond accordingly ».

1.1 La faillite de Jetsgo

Jetsgo est un transporteur à rabais créé par Michel Leblanc, en juin 2002. La Corporation Jetsgo est une entreprise privée, dont le financement initial de 120 millions de dollars, provenait exclusivement de son fondateur. Le modèle d’affaires de M. Leblanc basé principalement sur le maintien de bas salaires et sur l’utilisation d’au plus deux modèles d’appareils pour réduire les coûts d’entretien semblait bien fonctionner. Jetsgo est devenu en 2004 le troisième transporteur aérien au Canada, derrière Air Canada et Westjet, avec une part du marché intérieur estimée à environ 8,6 % (voir les tableaux 1 et 2 de l’annexe 2).

Jetsgo étant une entreprise privée, les informations sur l’ampleur de ses difficultés financières n’étaient pas très connues du grand public, même si les analystes du secteur du transport aérien ne se faisaient plus d’illusion. Le 9 mars 2005 par exemple, Transports Canada annonce que plusieurs déficiences avaient été relevées au cours d’une inspection effectuée chez Jetsgo, ce qui a forcé Transport Canada à interdire à Jetsgo de voler à plus de 29 000 pieds (9000 mètres). La semaine précédente, un moteur était tombé en panne lors du décollage d’un avion de Jetsgo en partance de Toronto pour Vancouver.

Après avoir demandé à ses pilotes de ramener presque tous ses avions à Québec pour une « maintenance et inspection de routine », Jetsgo a obtenu, de la Cour supérieure du Québec, la protection de la Loi sur les arrangements avec les créanciers des compagnies (LACC). Aussitôt, à minuit dans la nuit du 10 au 11 mars 2005, Jetsgo cessa toutes ses activités, laissant en plan 17 000 voyageurs.

1.2 Réaction des marchés boursiers à l’annonce

Lorsqu’on regarde les transactions boursières sur les titres de Air Canada (ACE) et Westjet (WJA), on remarque que le volume de transactions du 9 mars est beaucoup plus élevé que la moyenne des cinq mois précédents, ce qui ne veut pas dire toutefois qu’il y avait des fuites ou des transactions d’initiés comme le disait Laurence Booth de l’Université de Toronto[2] : « Pour le moment, tout ça suggère que des gens qui savaient qu’il se tramait quelque chose pouvant affecter fortement les actions de Westjet en ont acheté en grande quantité à bas prix auprès d’actionnaires du transporteur qui, eux, n’en savaient rien. »

Tableau 1

Les données mensuelles sont des moyennes journalières au cours du mois. Open et Close réfèrent aux prix d’ouverture et de clôture, respectivement. ACE, WJA sont, respectivement, les symboles boursiers des titres de ACE aviation et de Westjet. Les graphiques suivants illustrent l’évolution du prix des titres et des volumes de transactions au cours des trois mois précédents la faillite de Jetsgo.

Graphique 1

Évolution du prix du titre et des volumes de transactions de ACE Aviation du 18 décembre 2004 au 19 mars 2005

Graphique 2

Évolution du prix du titre et des volumes de transactions de Westjet du 18 décembre 2004 au 19 mars 2005

2. Question soulevée et objectifs pédagogiques

Comparativement aux prix de fermeture du 10 mars 2005, il serait pertinent d’expliquer pourquoi, au 18 mars, le titre de Westjet s’est apprécié de 50,85 % alors que le titre d’Air Canada n’a augmenté que de 7,95 %? Est-ce une augmentation prévisible? Est-ce en ligne avec des prédictions que nous puissions faire en utilisant un modèle économique de concurrence à la Cournot, Bertrand ou Stackelberg? Quel type de modèle oligopolistique s’appliquerait le mieux au marché intérieur canadien du transport aérien?

2.1 Objectifs pédagogiques

La présente étude clinique a principalement un objectif pédagogique, soit l’utilisation de modèles en organisation industrielle pour étudier la profitabilité des entreprises dans le marché oligopolistique qu’est le transport aérien canadien. L’étude de la structure du marché du transport aérien intérieur canadien donne des pistes de réponses à l’impact que l’annonce de la cessation des activités de Jestgo pourrait avoir sur la profitabilité des différents acteurs de l’industrie et sur la valeur marchande de leurs actions.

Un second objectif de cette étude clinique est de présenter (voir l’annexe 1) la situation du marché intérieur de l’aviation civile au Canada. Ce marché a la particularité d’être géographiquement très segmenté et hautement concentré entre les mains d’un transporteur majeur (Air Canada) et de transporteurs à rabais (Westjet, Jetsgo, Canjet). Notre étude clinique permet également de discuter de la définition d’un marché.

Cette étude clinique montre que certains fondements théoriques importants en théorie des jeux trouvent leur application presque intégralement à la structure industrielle du marché aérien intérieur au Canada. Nous pensons ici principalement aux problèmes de concurrence à la Cournot, à la Bertrand et à la Stackelberg. Cette étude clinique force à se pencher sur les prédictions théoriques de la profitabilité des entreprises suite à la disparition d’un concurrent.

En support à un enseignement sur les modèles de concurrence dans des environnements oligopolistiques, cette étude invite à répondre à la question suivante : Étant donnée la structure concurrentielle du marché du transport aérien, laquelle des entreprises Westjet et Air Canada, bénéficiera le plus de la disparition de Jetsgo? Pour le traitement de cette question, nous suggérons une réflexion en petits groupes afin de permettre à tous les étudiants de discuter des différents aspects, notamment la définition des marchés, la concurrence sur chacun des marchés, l’adaptation des stratégies des concurrents sur la valeur de l’entreprise, etc.

2.2 Lien avec la réalité

Les gestionnaires de portefeuille se retrouvent très souvent dans des situations où ils doivent agir vite et décider de l’achat ou de la vente d’un titre à l’annonce d’information ayant un impact matériel sur le prix du titre : annonce d’une opération de fusion ou d’acquisition, annonce de résultats financiers différents de ceux anticipés, annonce de l’acceptation ou du rejet d’un brevet, annonce d’une restructuration ou d’une faillite. La décision doit être prise en considérant non seulement la réaction de l’ensemble du marché à la nouvelle, mais surtout en évaluant l’impact de l’évènement sur les flux monétaires futurs de l’entreprise.

L’étude clinique utilise des théories de l’oligopole dans l’évaluation des entreprises. L’étude permet ainsi de juger du bien-fondé de la variation du prix des titres. Pour pouvoir prendre une décision bien éclairée et espérer réaliser un rendement supérieur à celui du marché, le gestionnaire doit analyser une multitude d’informations de diverses sources et faire des hypothèses sur les principaux facteurs de succès et de risque de l’entreprise. Il doit procéder à un examen sérieux de la question relative à l’entreprise qui va le plus profiter d’un évènement (fusion, acquisition, faillite d’un concurrent).

2.3 Sources et méthode de collecte du matériel

Les données que l’on retrouve dans les différents tableaux proviennent principalement de sources publiques : le gouvernement du Canada, les services de nouvelles financières Bloomberg et des documents déposés à la Cour par Jetsgo. Les données économiques de l’industrie du transport aérien domestique canadien proviennent des rapports annuels de Transport Canada, alors que les données économiques proviennent de Statistique Canada. Nous avons obtenu les données relatives à la situation financière des entreprises auprès de SEDAR (en particulier les rapports annuels de Westjet, Air Canada et ACE Aviation). Toutes les autres sources d’information sont présentées dans le tableau correspondant.

3. Solution proposée

Nous présentons ci-après une piste de solution simple basée sur des théories bien connues en organisation industrielle. Il est important de prendre en considération le fait que les revenus domestiques d’Air Canada ne représentent que 40 % de ses revenus globaux pour le transport des passagers, et seulement 1/3 des revenus totaux d’ACE Aviation, qui incluent également les revenus de cargos et de services aux autres transporteurs du groupe Star Alliance. Pour Westjet, le marché canadien représente près de 90 % de ses revenus de transport.

Tout économiste a appris dans un cours intermédiaire de théorie microéconomique ou d’organisation industrielle l’importance des modèles classiques de concurrence à la Nash-Cournot et à la Stackelberg. Ces modèles sont généralement exposés dans des ouvrages classiques en microéconomie, comme Varian (1995), ou dans des ouvrages plus spécialisés en organisation industrielle, comme Tirole (1988, 1993). Nous suivrons l’approche de Tirole (1988, 1993).

La solution proposée s’inspire ici de la section 8.2 du livre de Jean Tirole, The Theory of Industrial Organisation. Nous présumons que les modèles de concurrence à la Nash-Cournot et à la Bertrand sont connus – incluant la différence qui existe entre la concurrence par les quantités dans le modèle de Cournot et par les prix dans le modèle de Bertrand.

Il est intéressant de noter (voir Kreps et Sheinkman, 1983) qu’un modèle à deux étapes, où les entreprises choisissent leur capacité de production en premier lieu puis sont en concurrence à la Bertrand en second lieu, donne les mêmes résultats qu’un modèle statique à la Cournot. Étant donné que les capacités sont déterminées par les barrières disponibles dans les aéroports des grandes villes canadiennes, nous pouvons ainsi nous concentrer uniquement sur le cas de la concurrence par les quantités. Une autre possibilité de structure compétitive du marché serait d’avoir une entreprise dominante (le leader selon la terminologie de Tirole) et une (ou plusieurs) entreprises satellites (les « followers » selon Tirole). Cette structure est connue comme une structure à la Stackelberg.

Nous nous concentrons uniquement sur le cas de concurrence par les quantités à la Cournot et à la Stackelberg.

3.1 Concurrence à la Cournot avec trois entreprises

Supposons comme dans Tirole (1988, 1993) une industrie de J firmes où chaque firme j produisant un bien homogène choisit un niveau d’investissement Kj pour maximiser son profit. Cette approche est pertinente dans le cas qui nous intéresse parce que le contrainte principale à laquelle les transporteurs aériens de passagers font face est une contrainte de capacité telle que mesurée par le nombre d’aéronefs et le nombre de portes dans les aéroports desservis par le transporteur. Plus le nombre d’aéronefs et de portes est élevé (investissement K ici), plus la compagnie aérienne est en mesure de vendre des sièges.

Le profit de chaque entreprise est donné par la fonction ![]() où la fonction de prix est donnée par

où la fonction de prix est donnée par ![]() . Dans ce modèle, toutes les firmes ont accès à la même technologie de production (ce sont des avions). Concentrons-nous sur le cas où J = 3 et où chaque entreprise choisit ses quantités simultanément pour l’instant.

. Dans ce modèle, toutes les firmes ont accès à la même technologie de production (ce sont des avions). Concentrons-nous sur le cas où J = 3 et où chaque entreprise choisit ses quantités simultanément pour l’instant.

Le problème de maximisation s’écrit ![]() pour tout j. À partir des conditions de premier ordre, nous trouvons Kj = 1/4 pour chacune des entreprises. Ainsi, les parts de marché sont les mêmes pour les trois entreprises (un tiers) et les profits sont également les mêmes, soit 1/16 [3]. Il est facile de démontrer que cette solution est un équilibre de Nash puisqu’aucune firme n’a intérêt à dévier de ce niveau de production.

pour tout j. À partir des conditions de premier ordre, nous trouvons Kj = 1/4 pour chacune des entreprises. Ainsi, les parts de marché sont les mêmes pour les trois entreprises (un tiers) et les profits sont également les mêmes, soit 1/16 [3]. Il est facile de démontrer que cette solution est un équilibre de Nash puisqu’aucune firme n’a intérêt à dévier de ce niveau de production.

3.2 Concurrence à la Stackelberg avec un leader et deux satellites

Supposons comme dans Tirole (1988, 1993) une industrie de J firmes où chaque firme choisit un niveau d’investissement K pour maximiser son profit donné par la fonction ![]() . Encore une fois, toutes les firmes ont accès à la même technologie de production de telle sorte que la seule chose qui les distingue est la séquence de choix d’investissement. Désignons la firme 1 comme la firme dominante et les firmes 2 et 3 comme les firmes satellites (concentrons-nous sur la situation où J = 3).

. Encore une fois, toutes les firmes ont accès à la même technologie de production de telle sorte que la seule chose qui les distingue est la séquence de choix d’investissement. Désignons la firme 1 comme la firme dominante et les firmes 2 et 3 comme les firmes satellites (concentrons-nous sur la situation où J = 3).

Dans une telle situation, la firme dominante choisit en premier son niveau d’investissement puis les deux firmes satellites choisissent simultanément leur investissement après avoir observé l’investissement du leader. En d’autres termes, les firmes satellites sont en concurrence à la Cournot sur la partie de la demande qui n’est pas comblée par le leader. Le problème de maximisation de la firme 2 s’écrit ![]() , alors que celui de la firme 3 s’écrit

, alors que celui de la firme 3 s’écrit ![]() . À partir des conditions de premier ordre, nous trouvons

. À partir des conditions de premier ordre, nous trouvons ![]() .

.

Puisque le leader sait quelle sera la réaction des firmes satellites, il peut anticiper leur réaction au moment de choisir le niveau d’investissement qui maximise ses profits. Le problème du leader s’écrit alors ![]() . À partir des conditions de premier ordre, nous trouvons K*1 = 1/2, ce qui signifie que K*2 = K*3 = 1/6. Le profit des différentes firmes est alors de Π*1 = 1/12 et Π*2 = Π*3 = 1/36 [4].

. À partir des conditions de premier ordre, nous trouvons K*1 = 1/2, ce qui signifie que K*2 = K*3 = 1/6. Le profit des différentes firmes est alors de Π*1 = 1/12 et Π*2 = Π*3 = 1/36 [4].

3.3 Faillite d’un satellite

Supposons maintenant qu’une des firmes satellites (disons la firme 3) fasse faillite de telle sorte qu’elle n’est plus dans le marché. Le modèle à la Cournot prédit alors que les parts de marchés des deux entreprises qui demeurent passeront à 1/2 alors que leurs profits seront de 1/9.

Dans le cas d’un modèle à la Stackelberg, le problème s’écrit alors comme un problème de duopole avec la firme 1 comme le leader et la firme 2 comme l’unique firme satellite. Lorsqu’on refait le problème avec seulement deux firmes, nous trouvons des niveaux d’investissement de K*1 = 1/2 et K*2 = 1/4, ce qui donne des profits égaux à Π*1 = 1/8 et Π*2 = 1/16.

Il est alors intéressant de se demander laquelle des deux firmes qui demeurent bénéficiera le plus de cette faillite. Dans le cas du modèle à la Cournot, il n’y a pas de différence puisque les deux entreprises sont identiques : l’investissement passe de Kj = 1/4 à Kj = 1/3, et les profits de Kj = 1/16 à Kj = 1/9. Aucune des deux firmes survivantes ne gagne plus que l’autre.

Dans le cas du modèle à la Stackelberg, nous pouvons dire que la firme dominante gagne plus en valeur que la firme satellite qui demeure puisque ses profits passent de 1/12 à 1/8, alors que les profits du satellite passent de 1/36 à 1/16. Or comme 1/8 – 1/12 > 1/16 – 1/36, nous pouvons conclure que la valeur de la firme dominante augmente plus que la valeur de la firme satellite suite à la faillite d’un satellite. En pourcentage, toutefois, c’est la firme satellite qui voit sa valeur relative augmenter le plus puisque ![]() . Autrement dit, nous obtenons une augmentation de 50 % des profits de la firme dominante et de 125 % pour la firme satellite, soit un rapport de 1 à 2,5.

. Autrement dit, nous obtenons une augmentation de 50 % des profits de la firme dominante et de 125 % pour la firme satellite, soit un rapport de 1 à 2,5.

3.4 Application

Que pouvons-nous conclure en relation avec le fait que le titre de Westjet s’est apprécié de 50,85 % alors que le titre d’Air Canada n’a augmenté que de 7,95 %? Le modèle à la Stackelberg prévoit que l’augmentation des profits de la firme satellite devrait être de 2,5 fois plus élevé que l’augmentation des profits de la firme dominante, alors que le modèle à la Cournot prévoit une augmentation égale. Or, l’augmentation du prix du titre de Westjet est de six fois l’augmentation du prix d’Air Canada. Pouvons-nous alors conclure que les deux modèles de concurrence expliquent mal le marché domestique canadien du transport aérien?

Avant de répondre à la question, il est important de noter que la réaction sur les marchés prend en considération toutes les activités des entreprises qui y sont cotées. Or, le marché domestique canadien ne représente qu’un tiers des sources de revenu de ACE Aviation, la compagnie mère d’Air Canada cotée en bourse, alors que ce même marché représente près de 90 % des revenus de Westjet. En supposant que les profits d’Air Canada sont distribués de la même façon que ses revenus, nous devons corriger l’augmentation de 7,95 % du prix du titre d’Air Canada en ne l’appliquant qu’à la portion qui touche le marché domestique canadien, soit 33 % de ses revenus. De manière similaire, l’augmentation du prix du titre de Westjet ne devrait provenir que de la portion qui touche le marché domestique canadien, soit 90 % de ses revenus. Par conséquent, l’augmentation pour la portion du marché domestique canadien est de 7,95/0,33 = 23,85 % pour Air Canada et de 50,85/0,9 = 56,50 % pour Westjet.

En faisant ces ajustements, l’augmentation de la valeur de Westjet en comparaison avec celle d’Air Canada est d’environ 2,4-pour-1. Ce ratio est très près de celui que nous avions dans le modèle théorique à la Stackelberg et loin de la prédiction du modèle à la Cournot!

Une question qu’on peut également se poser porte sur la définition de ce qu’est un « marché » dans le secteur aérien. Est-il raisonnable de comparer le trajet Montréal-Toronto à celui de Calgary-Vancouver. Ces deux trajets ne seraient-ils pas des « marchés » distincts? Les tableaux 3A, 3B et 3C de l’annexe 3 présentent les parts de marché des différents transporteurs sur chaque trajet majeur au Canada. Nous remarquons qu’Air Canada détient une part substantielle du marché de presque toutes les liaisons. Le modèle à la Stackelberg avec un leader et deux satellites peut-il expliquer cette situation? Nous pouvons répondre dans l’affirmative dans la majorité des situations.

Rappelons-nous que dans le situation de trois joueurs dont deux satellites, nous obtenions des investissements en capacité de K*1 = 1/2 et K*2 = K*3 = 1/6, ce qui permettait à la firme dominante d’obtenir une part de marché égale à ![]() , alors que la part de marché de chaque firme satellite n’est que de 20 %. Notez que s’il n’y a qu’une firme satellite, les parts de marché sont de 66 % pour le leader et de 33 % pour la firme satellite.

, alors que la part de marché de chaque firme satellite n’est que de 20 %. Notez que s’il n’y a qu’une firme satellite, les parts de marché sont de 66 % pour le leader et de 33 % pour la firme satellite.

Dans le tableau 3A, on obtient 57 % lorsqu’on calcule la moyenne des parts de marché d’Air Canada, ce qui est très prêt du 60 % que nous obtenions de manière théorique avec le modèle à la Stackelberg. Si on ne regarde que les trajets où seuls trois transporteurs sont présents, nous obtenons une part de marché pour Air Canada de 56 %; ce qui est encore très prêt du 60 % que nous obtenions de manière théorique. De plus, lorsqu’on regarde la part de marché des entreprises satellites dans ces marchés où il n’y a que trois transporteurs, nous obtenons une part de marché moyenne de 22 %, ce qui n’est pas statistiquement différent du 20 % que nous cherchions.

Dans les marchés à deux firmes, le modèle théorique à la Stackelberg prédit que le leader devrait obtenir 66 % du marché. Or lorsqu’on regarde les parts de marché des différents leaders (notons que Westjet est le leader sur le trajet Calgary-Winnipeg), nous trouvons une part de marché moyenne de 65 %, ce qui est pratiquement égal au 66 % qui était prédit par le modèle théorique. L’application du modèle est encore plus probante lorsqu’on regarde les parts de marché pour 2003. Nous avons alors une part de marché de 62 % pour le leader dans les marchés à trois firmes et de 66 % dans les marchés à deux firmes, ce qui est pratiquement la prédiction exacte du modèle théorique de concurrence à la Stackelberg qu’on retrouve dans Tirole (1988, 1993).

Conclusion

Cette étude clinique traite de la situation des deux principaux transporteurs aériens au Canada, ACE Aviation (Air Canada) et Westjet, qui se retrouvent en situation de duopole dans plusieurs régions et sur plusieurs trajets au lendemain de l’annonce de la cessation des activités de Jetsgo, un transporteur à rabais. Après trois années d’opération et après avoir livré une vive concurrence aux deux premiers acteurs, Jetsgo s’est placée sous la protection de la loi sur les arrangements avec les créanciers le 11 mars 2005. Au lendemain de cette annonce, les prix des titres des entreprises Westjet et Air Canada se sont beaucoup appréciés sur le marché boursier.

L’étude clinique examine l’impact de cette faillite sur la valeur de ces deux joueurs sur le marché intérieur. Le positionnement des différents concurrents sur chacun des marchés au Canada ouvre également la porte à une discussion sur la modélisation économique de la concurrence dans un marché oligopolistique.

Il est important de rappeler que l’étude clinique se base sur l’information disponible au moment où Jetsgo s’est placée sous la protection de la loi sur les arrangements avec les créanciers. Un étudiant débrouillard pourrait trouver quel a été le rendement des actions de Westjet et de la maison mère d’Air Canada depuis le mois de mars 2005 et tenter d’en inférer une conclusion. Un tel étudiant verrait que le rendement de Westjet a été de loin inférieur à celui d’Air Canada et qu’on devrait par conséquent se délester complètement des actions de Westjet. Une telle conclusion serait toutefois erronée.

La principale raison pour laquelle Westjet a connu une piètre performance financière en 2005 réside dans la mauvaise gestion de son risque du prix d’approvisionnement en carburant. Contrairement à Air Canada qui utilise largement les contrats à terme pour gérer ce risque, Westjet s’est toujours targuée de ne pas faire une telle gestion des risques. Un gestionnaire de portefeuilles diversifiés devrait-il se préoccuper de la stratégie de gestion des risques des entreprises dans lesquelles il investit? Ce qui lance un autre débat sur l’utilisation des outils de gestion des risques par les entreprises.

Parties annexes

Annexes

Annexe 1

Structure de l’industrie

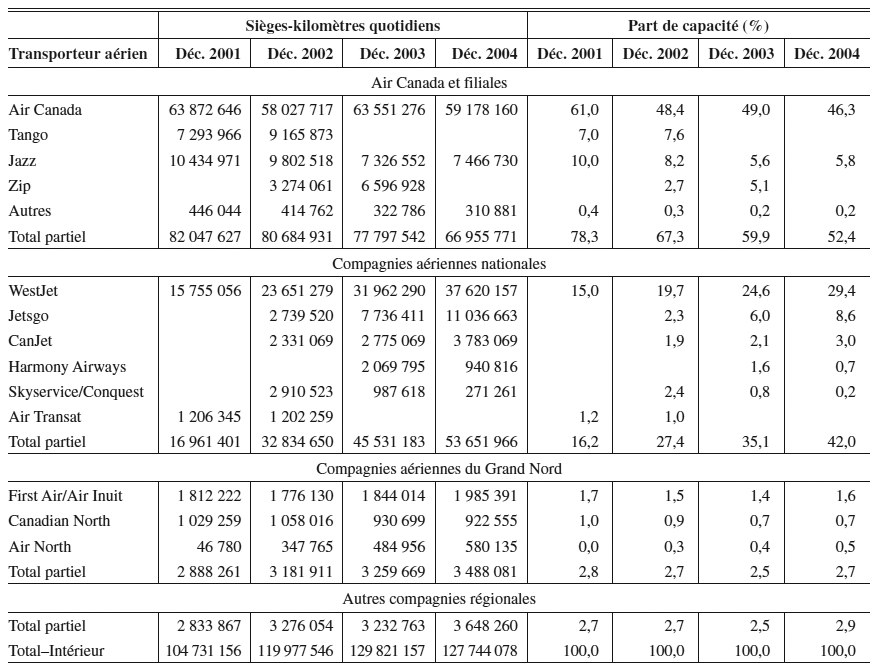

À la fin de l’année 2004, l’industrie du transport aérien au Canada se composait de trois types d’entreprises : une compagnie majeure (Air Canada et compagnies affiliées regroupées au sein de ACE Aviation), les transporteurs à rabais (Westjet, Canjet, Jetsgo) et les transporteurs saisonniers (Air Transat, Skyservice Airlines, Zoom Airlines, Harmony Airways). Les tableaux 1 et 2 de l’annexe 2 présentent les parts de marché des différents joueurs dans le marché intérieur canadien de 2001 à 2004. Ces tableaux offrent une vue de la capacité du marché intérieur canadien mesurée en fonction du nombre de sièges-kilomètres quotidiens réguliers moyens[5] lors du mois de décembre de chaque année.

Un joueur dominant. Air Canada et ses entreprises affiliées forment un groupe qui demeure le transporteur aérien dominant au Canada avec un parc de 199 aéronefs et un effectif de 29 500 employés à temps plein. Selon le rapport déposé auprès de Transport Canada[6] pour l’année se terminant au 30 septembre 2004, le chiffre d’affaires d’Air Canada était de 8,9 milliards de dollars (voir annexe 4), ce qui représente près de 9 fois ceux de son plus proche concurrent, Westjet dont le chiffre d’affaires était de 1,05 milliards de dollars (voir annexe 4). Comme nous le voyons au tableau 1 de l’annexe 2, le nombre de sièges-kilomètres quotidiens réguliers moyens du groupe Air Canada était de 66 955 770 en décembre 2004, ce qui représentait 52,4 % du marché du transport aérien intérieur au Canada.

Air Canada assurait en 2004 la liaison entre 21 points au Canada, 30 points aux États-Unis et 54 destinations internationales. Air Canada est un des membres fondateurs de Star Alliance, consortium de 15 compagnies aériennes qui desservent 772 destinations situées dans 133 pays. Air Canada a placé de nouvelles commandes de 90 avions à réaction de transport régional auprès des entreprises Bombardier et Embraer. La livraison des nouveaux aéronefs, qui s’échelonne sur une période de quatre ans, a commencé à l’automne 2004.

Les autres membres du groupe Air Canada incluaient Jazz, Zip et des transporteurs régionaux ou spécialisés de moindre importance, en plus de Vacances Air Canada qui offre des voyages organisés vers des destinations populaires. Bien que Zip ne soit plus en opération depuis 2003, Jazz opère encore très bien. Avec un personnel de 3 500 employés et un parc de 90 aéronefs, Jazz exploite des routes nationales et transfrontalières moins fréquentées vers 69 destinations, surtout des petites collectivités. Une autre division d’Air Canada, Jetz, offre aux équipes sportives et aux entreprises des vols affrétés de luxe exploités au moyen d’avions à réaction. Finalement, trois exploitants locaux indépendants (Air Georgian, Air Labrador et Central Mountain Air) assurent des vols régionaux au nom d’Air Canada.

Selon la direction, Air Canada est en 2005 un exploitant à faibles coûts en comparaison des transporteurs traditionnels avec lesquels elle est en concurrence. La direction compte sur des économies annuelles de près de 2 milliards de dollars à partir de 2006, en provenance des nouvelles ententes avec les syndicats et les fournisseurs, des méthodes et règles de travail optimisées, de même que de la flexibilité accrue associée à plus d’automatisation, à la sous-traitance de certaines fonctions, à l’échange d’employés et à l’utilisation de personnel à temps partiel et de remplaçants pendant les vacances. Air Canada entend, en particulier, réduire ses coûts de main-d’oeuvre qui ont augmenté à un rythme plus élevé que le taux moyen de l’industrie (25 % de 1998 à 2002). Cette augmentation est importante surtout lorsqu’on la compare à l’augmentation du coût du litre de carburant qui n’a été que de 15 % au cours de la même période (voir les tableaux 4, 5 et 6 de l’annexe 5).

Ainsi, Air Canada est le plus important transporteur aérien régulier à services complets du Canada sur les réseaux intérieurs et internationaux ainsi que le plus grand fournisseur de services passagers réguliers du Canada sur les marchés intérieurs, canado-américains ainsi que sur les marchés Canada-Europe, Canada-Pacifique, Canada-Antilles/Amérique centrale et Canada-Amérique du Sud. Directement ou par l’entremise de Star Alliance, le plus grand réseau mondial de compagnies aériennes, Air Canada est présente sur presque tous les grands marchés du monde. Sa filiale Jazz est le plus grand transporteur régional au Canada.

Les transporteurs à faibles coûts. Depuis la disparition de Canadian Airlines, la concurrence la plus vive pour Air Canada est venue des transporteurs aériens intérieurs à faibles coûts qui assurent le minimum de services. Trois compagnies canadiennes se classent dans cette catégorie : Westjet, Canjet et Jetsgo. Lorsqu’on examine comment se distribue la croissance du trafic aérien intérieur, on se rend compte que ce sont les transporteurs à rabais qui ont bénéficié de cette croissance de la clientèle. Cette tendance n’est pas unique au Canada. Le transporteur à rabais le plus important des États-Unis, Southwest, a également connu une croissance importante de sa clientèle lors de la même période alors que les transporteurs réguliers conventionnels avaient peine à se remettre des contrecoups du 11 septembre et se trouvaient encore en difficulté financière. Cette tendance se voyait également à l’échelle mondiale.

Chaque transporteur à rabais dessert une clientèle canadienne spécifique. La compagnie Westjet, basée à Calgary, est le plus important transporteur à rabais et la deuxième compagnie aérienne en importance du Canada. Bien que ses revenus de 1 milliard $ entre le 1er octobre 2003 et le 30 septembre 2004 soient faibles par rapport à ceux d’Air Canada (qui étaient de 7,6 milliards pour la même période si on inclut les recettes internationales et transfrontalières), son nombre de sièges-kilomètres quotidiens réguliers moyens de 37 620 157 en décembre 2004 représentait plus de la moitié de celui du groupe Air Canada (qui était de 66 955 770).

Jusqu’à l’automne 2004, moment où l’entreprise commença à exploiter des services à destination de la Californie et de la Floride, Westjet était un transporteur canadien avec peu de liaisons transfrontalières. La différence entre ses revenus et ceux d’Air Canada était principalement attribuable au trafic international d’Air Canada. Au cours de 2004, Westjet a clairement annoncé sa stratégie de croissance avec l’agrandissement de son parc d’appareils en ajoutant une vingtaine de nouveaux aéronefs au cours des deux prochaines années. Ainsi, à la fin de 2004, Westjet utilisait 54 aéronefs et comptait 4 500 employés.

Alors que Westjet se concentrait sur le marché de l’Ouest canadien, l’entreprise Jetsgo basée à Montréal visait plutôt le marché du Canada central, soit le marché du Québec et de l’Ontario. Au cours de l’année 2004, Jetsgo a ajouté 11 Fokker 100 d’occasion à sa flotte qui comptait déjà 14 aéronefs MD-83. Avec un effectif de 1 200 employés, Jetsgo desservait, jusqu’à sa faillite, 18 villes canadiennes et 10 destinations américaines. Le nombre de sièges-kilomètres quotidiens réguliers moyens de Jetsgo était de 11 036 663 en décembre 2004, ce qui constitue une croissance de 42,7 % par rapport à décembre 2003.

Le plus petit des transporteurs à rabais canadien, CanJet, a son siège social à Halifax et dessert principalement les routes du Canada-Atlantique. La compagnie exploite 9 aéronefs et dessert 14 destinations au Canada et en Nouvelle-Angleterre. Canjet entend ajouter trois autres aéronefs à son parc au cours de l’année 2005. Avec 3 783 069 sièges-kilomètres quotidiens réguliers moyens en décembre 2004, soit une croissance de 36,3 % depuis décembre 2003, Canjet se classait deuxième au Canada en terme de croissance de la clientèle. Le tableau 2 présente les parts des marchés régionaux des différents transporteurs sur le marché intérieur canadien de 2001 à 2004.

Transporteurs saisonniers (ou de vacanciers). La stratégie d’affaire des transporteurs aériens saisonniers est de concentrer leurs activités sur les destinations touristiques. Ces compagnies transportent ainsi les touristes vers des destinations soleil (dans le sud des États-Unis et dans les Caraïbes) en hiver, et en Europe de l’Ouest en été. Traditionnellement, des transporteurs nolisés (charters) choisissent la destination en fonction de la demande des voyageurs d’agrément; ces compagnies offraient également en 2004 des vols réguliers sur les marchés pour lesquels ils ont obtenu une désignation à cet effet. Les principaux intervenants de ce secteur de l’industrie sont Air Transat, Skyservice Airlines, Zoom Airlines et Harmony Airways.

Air Transat, basée à Montréal, exploite 14 aéronefs et dessert plus de 90 destinations, tout en offrant un service régulier vers certaines destinations françaises ou britanniques. Air Transat n’est pas présente sur le marché intérieur canadien. Pour ce qui est des trois autres transporteurs de vacanciers, Skyservice Airlines dispose de 24 aéronefs basés à Mississauga; Zoom Airlines assure des services réguliers vers le Royaume-Uni et la France et des vols nolisés vers les Caraïbes; Harmony Airways propose des vols réguliers entre trois villes canadiennes et quatre destinations américaines.

Annexe 2

Parts de marché et concurrence sur le marché intérieur canadien du transport aérien

Tableau 1

Sièges-kilomètres quotidiens réguliers moyens par compagnie aérienne, secteur intérieur, décembre 2001, 2002, 2003 et 2004

Tableau 2

Sièges-kilomètres quotidiens réguliers moyens par région, secteur intérieur, décembre 2001, 2002, 2003 et 2004

Annexe 3

Concurrence sur les liaisons intérieures

Tableau 3A

Concurrence sur les liaisons intérieures au 31 décembre 2004

Note : Les 18 destinations sont classées en fonction du nombre de sièges quotidiens disponibles en 2004. Ce nombre est défini comme le nombre de sièges offerts en moyenne sur les vols sans escales dans les deux directions. Les données pour Air Canada comprennent Jazz, Tango, Zip et d’autres vols du Groupe Air Canada. Les « Autres grands » incluent Air Transat, CanJet, et SkyService.

Tableau 3B

Concurrence sur les liaisons intérieures au 31 décembre 2003

Note : Les 18 destinations sont classées en fonction du nombre de sièges quotidiens disponibles en 2004. Ce nombre est défini comme le nombre de sièges offerts en moyenne sur les vols sans escales dans les deux directions. Les données pour Air Canada comprennent Jazz, Tango, Zip et d’autres vols du Groupe Air Canada. Les « Autres grands » incluent Air Transat, CanJet, et SkyService.

Tableau 3C

Concurrence sur les liaisons intérieures au 31 décembre 2002

Note : Les 18 destinations sont classées en fonction du nombre de sièges quotidiens disponibles en 2004. Ce nombre est défini comme le nombre de sièges offerts en moyenne sur les vols sans escales dans les deux directions. Les données pour Air Canada comprennent Jazz, Tango, Zip et d’autres vols du Groupe Air Canada. Les « Autres grands » incluent Air Transat, CanJet, Jetsgo et SkyService.

Annexe 4

Sommaire des états financiers

Annexe 5

Données économiques personnelles et du marché

Tableau 4

Prix des carburants de transport, 1991 – 2004

Note : À l’exception des carburants maritimes, les prix comprennent ceux des carburants achetés à l’extérieur des frontières du Canada. Les prix des carburants maritimes sont estimés par Transports Canada, d’après les prix du carburant diesel et du brut. Pour le diesel ferroviaire, la donnée est calculée selon la moyenne du CN et du CP; le rapport annuel de 2003 englobait toutes les compagnies de chemin de fer de classe I.

Tableau 5

Prix du brut – $can et $us le baril, 1991 – 2004

Note : Prix de référence du brut du West Texas Intermediate (WTI). Prix du pétrole brut national équivalent au prix WTI donné à Edmonton.

Tableau 6

Coûts annuels de main-d’oeuvre par employé des transporteurs aériens canadiens, 1998 – 2003

Note : N/D = non disponible.

1. Niveaux I-III (1998-1999) : transporteur aérien canadien qui, au cours de chacune des 2 années civiles qui a précédé l’année de déclaration, a transporté au moins 5 000 passagers payants ou au moins 1 000 tonnes de marchandises payantes. Niveaux I-III (depuis 2000) : transporteur aérien canadien qui, au cours de chacune des 2 années civiles qui a précédé l’année de déclaration, a engrangé des recettes brutes annuelles d’au moins 1 million $ au titre des services aériens pour lesquels il est titulaire d’une licence.

2. Niveau IV (1998-1999) : transporteur aérien canadien non classé aux niveaux I à III qui, au cours de chacune des 2 années civiles qui a précédé l’année de déclaration, a engrangé des recettes brutes annuelles d’au moins 500 000 $ au titre des services aériens pour lesquels il est titulaire d’une licence.

3. Depuis l’an 2000, les données relatives aux transporteurs de niveau IV ne sont plus disponibles en raison des changements apportés par Statistique Canada à la définition des niveaux. La plupart des transporteurs qui étaient jusque-là classés comme transporteurs de niveau IV sont maintenant classés comme transporteurs de niveau V, lesquels n’ont pas à déclarer de données sur l’emploi.

Tableau 7

Consommation d’énergie du secteur aérien par province, 1993 – 2003 (en pétajoules)

Note : 1. Avant 1999, les données relatives au Nunavut étaient comprises dans celles des Territoires du Nord-Ouest.

Tableau 8

Dépenses personnelles en transport, 2001, 2002, 2003 et 2004

Notes

-

[1]

Cette politique établie en 1989 est signée par Eugene F. Fama, Michael C. Jensen, John B. Long Jr., Richard S. Ruback, G. William Schwert, Clifford W. Smith Jr. et Jerold B. Warner. Elle a été publiée sous le titre « Clinical Papers and Their Role in the Development of Financial Economics », Journal of Financial Economics, 24 : 3-6 et est disponible sur le web à l’adresse suivante : http://papers.ssrn.com/sol3/papers.cfm?abstract_id=466661.

-

[2]

La Presse, 21 mars 2005, page 1 (Affaires).

-

[3]

De manière générale, pour un J donné, la solution au modèle à la Cournot tel que spécifié est

et et pour tout j.

et et pour tout j. -

[4]

De manière générale, pour un J donné, la solution au modèle à la Stackelberg tel que spécifié est

et pour j ∈ {2,3,…, J}, de telle sorte que et et pour j ∈ {2,3,…, J}. -

[5]

Statistique utilisée dans l’industrie du transport aérien comme une mesure de quantité.

-

[6]

Sous l’égide du ministère des Transports du Canada, Transport Canada est responsable de l’élaboration et de l’administration des politiques, des règlements et des programmes dans le but de préserver un réseau de transport sûr, efficace et respectueux de l’environnement.

Bibliographie

- Kreps, D. et J. Scheinkman (1983), « Quantity Precommitment and Bertrand Competition Yield Cournot Outcome », Bell Journal of Economics, 14 : 326-337.

- Tirole, J. (1988), The Theory of Industrial Organisation, MIT Press, Cambridge, Massachusetts, 479 pages. Il faut lire en particulier le chapitre 5 pour les notions d’équilibre à la Cournot et à la Bertrand, et la section 8.2 pour les notions d’équilibre à la Stackelberg.

- Tirole, J. (1993), Théorie de l’organisation industrielle : Tome I et II, Economica. Traduction du livre précédent.

- Varian, H.R. (1995), Analyse Microéconomique, De Boeck et Larcier, Bruxelles, 509 pages. Le chapitre 16 qui parle des notions d’oligopoles est parfaitement adapté à notre étude clinique.

Liste des figures

Graphique 1

Évolution du prix du titre et des volumes de transactions de ACE Aviation du 18 décembre 2004 au 19 mars 2005

Graphique 2

Évolution du prix du titre et des volumes de transactions de Westjet du 18 décembre 2004 au 19 mars 2005

Liste des tableaux

Tableau 1

Tableau 1

Sièges-kilomètres quotidiens réguliers moyens par compagnie aérienne, secteur intérieur, décembre 2001, 2002, 2003 et 2004

Tableau 2

Sièges-kilomètres quotidiens réguliers moyens par région, secteur intérieur, décembre 2001, 2002, 2003 et 2004

Tableau 3A

Concurrence sur les liaisons intérieures au 31 décembre 2004

Note : Les 18 destinations sont classées en fonction du nombre de sièges quotidiens disponibles en 2004. Ce nombre est défini comme le nombre de sièges offerts en moyenne sur les vols sans escales dans les deux directions. Les données pour Air Canada comprennent Jazz, Tango, Zip et d’autres vols du Groupe Air Canada. Les « Autres grands » incluent Air Transat, CanJet, et SkyService.

Tableau 3B

Concurrence sur les liaisons intérieures au 31 décembre 2003

Note : Les 18 destinations sont classées en fonction du nombre de sièges quotidiens disponibles en 2004. Ce nombre est défini comme le nombre de sièges offerts en moyenne sur les vols sans escales dans les deux directions. Les données pour Air Canada comprennent Jazz, Tango, Zip et d’autres vols du Groupe Air Canada. Les « Autres grands » incluent Air Transat, CanJet, et SkyService.

Tableau 3C

Concurrence sur les liaisons intérieures au 31 décembre 2002

Note : Les 18 destinations sont classées en fonction du nombre de sièges quotidiens disponibles en 2004. Ce nombre est défini comme le nombre de sièges offerts en moyenne sur les vols sans escales dans les deux directions. Les données pour Air Canada comprennent Jazz, Tango, Zip et d’autres vols du Groupe Air Canada. Les « Autres grands » incluent Air Transat, CanJet, Jetsgo et SkyService.

Sommaire des états financiers

Tableau 4

Prix des carburants de transport, 1991 – 2004

Note : À l’exception des carburants maritimes, les prix comprennent ceux des carburants achetés à l’extérieur des frontières du Canada. Les prix des carburants maritimes sont estimés par Transports Canada, d’après les prix du carburant diesel et du brut. Pour le diesel ferroviaire, la donnée est calculée selon la moyenne du CN et du CP; le rapport annuel de 2003 englobait toutes les compagnies de chemin de fer de classe I.

Tableau 5

Prix du brut – $can et $us le baril, 1991 – 2004

Note : Prix de référence du brut du West Texas Intermediate (WTI). Prix du pétrole brut national équivalent au prix WTI donné à Edmonton.

Tableau 6

Coûts annuels de main-d’oeuvre par employé des transporteurs aériens canadiens, 1998 – 2003

Note : N/D = non disponible.

1. Niveaux I-III (1998-1999) : transporteur aérien canadien qui, au cours de chacune des 2 années civiles qui a précédé l’année de déclaration, a transporté au moins 5 000 passagers payants ou au moins 1 000 tonnes de marchandises payantes. Niveaux I-III (depuis 2000) : transporteur aérien canadien qui, au cours de chacune des 2 années civiles qui a précédé l’année de déclaration, a engrangé des recettes brutes annuelles d’au moins 1 million $ au titre des services aériens pour lesquels il est titulaire d’une licence.

2. Niveau IV (1998-1999) : transporteur aérien canadien non classé aux niveaux I à III qui, au cours de chacune des 2 années civiles qui a précédé l’année de déclaration, a engrangé des recettes brutes annuelles d’au moins 500 000 $ au titre des services aériens pour lesquels il est titulaire d’une licence.

3. Depuis l’an 2000, les données relatives aux transporteurs de niveau IV ne sont plus disponibles en raison des changements apportés par Statistique Canada à la définition des niveaux. La plupart des transporteurs qui étaient jusque-là classés comme transporteurs de niveau IV sont maintenant classés comme transporteurs de niveau V, lesquels n’ont pas à déclarer de données sur l’emploi.

Tableau 7

Consommation d’énergie du secteur aérien par province, 1993 – 2003 (en pétajoules)

Note : 1. Avant 1999, les données relatives au Nunavut étaient comprises dans celles des Territoires du Nord-Ouest.

Tableau 8

Dépenses personnelles en transport, 2001, 2002, 2003 et 2004