Abstracts

Résumé

Cet article propose une politique de prix sous forme de propositions formelles, basées sur un développement mathématique, permettant à l’entreprise de maximiser sa valeur ajoutée, l’avantage concurrentiel perçu par le client ainsi que sa part de marché. Le cadre d’analyse est tout produit pour lequel le client est en mesure d’estimer une valeur en fonction de ses besoins propres et d’un ensemble d’attributs confrontés aux attributs des produits concurrents ou substituts. La conclusion est : pour maximiser en même temps la valeur ajoutée dégagée par l’entreprise, sa part du marché et son avantage concurrentiel perçu, il faut partager avec le client l’avantage concurrentiel potentiel. Le mode du partage dépend de la nature de la courbe de demande de l’article et de l’agressivité de la concurrence.

Abstract

This article proposes a pricing policy consisting of formal propositions, based upon mathematical analysis, which would allow a firm to maximize its added value, competitive advantage perceived by customer, and its market share. Our framework for the study is based on any product upon which the customer, according to his needs, is able to estimate a value, which is based on a product’s attributes as compared to those of substituted or concurrent products. The conclusion is : in order to maximize the value-added, the market share and the competitive advantages perceived by the client, the firm should share with the client the potential competitive advantage. The sharing mode depends on the demand curve of the product and on the aggressiveness of the competition.

Article body

Introduction

Selon Daly (1998), fixer une politique de prix relève d’un art analytique nécessitant certains éléments d’intuition et de risque. Néanmoins, les gestionnaires peuvent adoucir les effets du risque en transformant les décisions relatives au prix à des opportunités de calcul optimisant la performance de l’entreprise sous toutes ses formes. Sur le plan pratique et selon Noble et Gruca (1999), la stratégie de prix basée sur les coûts (prix = coût + marge) demeure la plus utilisée. Or, une telle stratégie pourrait faire perdre à l’entreprise des opportunités de profit ou l’amener à fixer un prix au-dessus de la valeur que le client accorde au produit (Robert, 1995). Comme alternative, l’entreprise peut concevoir une stratégie de prix basée sur la valeur perçue par le client. Celle-ci semble être prometteuse dans le mesure ou plusieurs recherches (Bako et Brynjolfsson, 1999; Besanko, et al., 1998; Havener et Thorpe, 1994; Nucifora, 1997; Sudhir 2001) ont rapporté une corrélation positive entre l’acte d’achat et la valeur que le client accorde au produit. Dans cette même veine, Anderson et Simester (2001), Friedman (1999) et Simon et Dolan (1998) présentent plusieurs exemples où les producteurs sont appelés à fixer le prix en fonction de la valeur accordée par le client au bien ou au service. À ce titre pour le même siège dans un avion, on paye beaucoup plus cher (presque trois fois plus) si on fait l’aller et le retour entre le lundi et le samedi de la même semaine. La logique derrière cela est que les compagnies aériennes supposent que les gens qui achètent ce type de voyage sont des gens d’affaires, et ils sont prêts à payer plus que les gens qui voyagent pour passer des vacances ou pour voir des amis ou leur famille. Ces dernières personnes passent généralement la nuit du samedi à dimanche en voyage, et c’est le critère utilisé par les compagnies aériennes pour distinguer les voyageurs d’affaires des autres.

L’examen de la littérature sur les prix nous permet de constater (i) qu’il y a un manque de recherches exploitant cette notion de valeur ou (ii) qu’il y a un besoin pour des stratégies de prix ciblant l’atteinte de plus d’un objectif à la fois. Dans cette recherche, on se propose de présenter des stratégies de prix exploitant les deux notions de coûts et de valeur visant la réalisation simultanée d’objectifs d’avantage compétitif, de part de marché et de valeur ajoutée. Pour tenir compte de la diversité de l’environnement concurrentiel dans lequel peut se trouver l’entreprise, nous envisageons deux situations différentes. Dans la première, la concurrence est passive ou inexistante. La deuxième situation concerne le contexte où la concurrence est active. Des stratégies de prix sont alors définies selon les particularités de chacune des deux situations. Vouloir intégrer les concepts de valeur et d’avantage concurrentiel dans la stratégie des prix, bien que prometteur et intéressant, exige un effort de définition et de mesure. C’est la théorie de l’avantage concurrentiel basée sur les activités qui va nous servir de référence. Selon cette théorie, le succès d’une entreprise est fonction, d’une part, de l’attrait de son secteur d’activité et d’autre part, de sa position dans ce secteur. De plus, cette position dépend des caractéristiques propres de l’entreprise. Une position relativement solide indique que l’entreprise a un avantage concurrentiel qui la protège des menaces éventuelles des concurrents et de l’évolution de son secteur d’activité. Les écrits traitant de l’avantage concurrentiel sont nombreux, mais ils sont généralement à caractère descriptif. C’est Porter qui donne une définition opérationnelle de l’avantage concurrentiel :

Competitive advantage grows fundamentally out of value a firm is able to create for its buyers that exceeds the firm’s cost of creating it. Value is what buyers are willing to pay, and superior value stems from offering lower prices than competitors for equivalent benefits or providing unique benefits that more than offset a higher price.

1985 : 3

Ainsi, il en ressort que la valeur est le montant que les clients d’un segment de marché sont prêts à payer pour obtenir le produit. Cette valeur est influencée, à un moment donné, par l’image du produit. Cette image désignée aussi par l’attrait symbolique (symbolic appeal) et l’attrait utilitaire (utilitarian appeal) peut être influencée par les caractéristiques réelles du produit et par celles des concurrents ainsi que par les actions publicitaires faites pour promouvoir le produit ou les produits concurrents (Johar et Sirgy, 1991).

Considérant les remarques ci-dessus, l’estimation de la valeur perçue d’un produit serait plutôt indépendante du processus de fixation de son prix. De plus, en tenant compte d’une certaine quantité exprimée dans un intervalle, la valeur unitaire « v » accordée par un client particulier pour un produit peut aussi bien être inférieure ou supérieure à son prix « p ». La différence « v-p » provient notamment de la nature particulière des besoins du client et des possibilités que le produit lui offre pour réduire ses propres coûts et d’être, à son tour, plus compétitif ou plus satisfait. L’étendue de la différence « v-p » explique pourquoi un client privilégie un produit au détriment d’un autre. Enfin, en considérant une certaine quantité, supposons un instant qu’il est possible de connaître la valeur perçue et qu’on veuille fixer un prix qui soit égal à cette valeur. Ceci amènerait deux possibilités extrêmes : soit d’accepter que tous les clients accordent la même valeur au produit ou d’accepter que l’entreprise fixe un prix différent selon le client concerné. La première possibilité est plutôt rare. Quant à la deuxième possibilité, elle est généralement illégale. D’après Tirole (1993), les justices américaine et française contraignent une entreprise à traiter de la même manière deux clients dans une situation similaire. Au Canada, l’article 50 de la Loi sur la concurrence relativement à la discrimination par les prix considère comme un acte criminel et encourt un emprisonnement les auteurs d’une discrimination par les prix (Bureau de la concurrence, 2003).

Compte tenu de ce qui précède, la valeur perçue d’un produit peut être différente de son prix. Le revenu est en fait la contrepartie monétaire à l’aide de laquelle le produit est échangé. Quant à la valeur, celle-ci constitue le montant limite des revenus. Si la valeur accordée par la destination est inférieure au montant exigé par la source, il est probable que l’échange n’ait pas lieu. Cependant, la valeur n’est généralement pas une donnée observable et les recours à des approches d’estimation deviennent incontournables. Une bonne approche d’estimation de la valeur devrait prendre appui sur les préférences du client qui tiennent compte de l’état du marché du produit en question (concurrence, variantes du produit, le prix appliqué par la concurrence, etc.) et des attributs du produit lui-même. En d’autres termes, la valeur est une référence interne que le client accorde au produit. Ce concept s’apparente à celui de Janiszewski et Lichtenstein (1999), Holden et Nagle (1998), Grewal et al. (1998), et Gurumurthy et Russell (1995), qui ont trouvé que le client compare le prix affiché à un prix de référence appelé prix de référence interne (internal reference price). Somme toute, le cas auquel ce document s’intéresse est celui d’une entreprise qui, pour un produit particulier ayant certaines caractéristiques, connaît par le biais d’un processus d’estimation déterminé la valeur perçue. Lakhal et H’mida (2002) ont analysé la question d’estimation de la valeur et ont proposé une méthode l’estimation de la valeur d’un produit basée sur la programmation mathématique. Cette méthode met à profit certaines informations sur les préférences du client en ce qui concerne la meilleure configuration d’attributs pour le produit et la « pire configuration » dans le sens du minimum acceptable. Pour un produit auquel nous avons estimé la valeur, on voudrait déterminer une politique de prix maximisant en même temps l’avantage concurrentiel, la valeur ajoutée et la part du marché.

Le reste du document est organisé de la manière suivante : la première section permettra de situer l’importance de la valeur dans la mesure de l’avantage concurrentiel. Ensuite, la relation entre coûts, prix, valeur et avantage concurrentiel sera analysée du point de vue de la fixation des niveaux des prix pour le produit extrant d’une entreprise. Finalement, la dernière section sera réservée aux remarques et à la conclusion.

La valeur et la mesure de l’avantage concurrentiel

Pour se convaincre de l’importance de la valeur dans le processus de mesure de l’avantage concurrentiel, les sources de ce dernier seront d’abord analysées. Ensuite, l’importance de la valeur dans la mesure de l’avantage concurrentiel d’un produit sera étudiée et les problèmes qu’on peut rencontrer dans la détermination de ses composantes seront discutés. Enfin, cette section se terminera par l’introduction de la notion de l’avantage concurrentiel perçu qui sera distinguée de l’avantage concurrentiel réel. La distinction entre ces deux notions permettra de mieux cibler les informations nécessaires à la mesure de l’avantage concurrentiel.

1. Les sources de l’avantage concurrentiel

Les chercheurs ne sont pas unanimes quant aux origines de l’avantage concurrentiel. On trouve ainsi deux principales écoles de pensée : la théorie de l’avantage concurrentiel basé sur les ressources et la théorie de l’avantage concurrentiel basé sur les activités.

Selon les adeptes de la première école (Wernerfelt, 1984; Collis, 1991; Barney, 1991; Grant, 1991), les entreprises puisent leur avantage concurrentiel à partir des caractères spécifiques non imitables et non transférables de leurs ressources. Par contre, la théorie de l’avantage concurrentiel basé sur les activités (Porter, 1985, 1991; Hergert et Morris, 1989; Shank et Govindarajan, 1993) stipule que l’entreprise peut, en cas de besoin, acquérir les compétences nécessaires sur le marché et son avantage concurrentiel réside plutôt dans la bonne gestion de ses activités. Enfin, on pense qu’il existe trois sources pour l’avantage concurrentiel telles qu’énoncées par Porter (1985) : la domination par les coûts (low cost), la différentiation (differentiation) et la concentration de l’activité (focus).

La domination par les coûts est la plus claire de toutes les stratégies. Elle consiste à réaliser l’activité en cherchant les moindres coûts. Une entreprise poursuivant une stratégie de domination par les coûts vise généralement une cible large et sert de nombreux segments. Pour obtenir de faibles coûts, l’entreprise pourrait essentiellement rechercher des économies d’échelle, exploiter une technologie exclusive et avoir un accès préférentiel aux matières premières. À moins qu’un progrès technique important ne permette à une entreprise de changer radicalement de courbe de coût, la domination par les coûts est une stratégie dépendante de l’avance déjà acquise par les autres entreprises. Il est important de noter que, selon Porter (1985), quand plus d’une entreprise cherche à dominer par les coûts, la rivalité est généralement féroce parce que la part du marché acquiert une grande importance. De plus, sans une avance décisive au niveau des coûts permettant de persuader les concurrents d’abandonner, les conséquences pourraient être désastreuses en ce qui concerne la rentabilité de l’entreprise.

La stratégie de différenciation consiste à se distinguer au niveau des attributs les plus fortement appréciés par les clients. Cette distinction unique est rémunérée par des recettes relativement élevées comme le montre la figure 1.

Figure 1

La valeur en fonction de la différenciation des produits

La troisième stratégie est totalement différente des autres car elle consiste à concentrer ou à focaliser l’activité, à sélectionner un segment ou un groupe de segments dans le secteur d’activité et à élaborer une stratégie pour servir exclusivement ces segments. Cette stratégie, appelée aussi stratégie de focalisation, se traduit par l’ajustement des méthodes de fabrication qui lient les intrants aux extrants dans le but d’obtenir des fonctions de production plus efficaces. En optimisant ses actions pour les segments cibles, l’entreprise obtiendrait, par le fait même, un avantage concurrentiel supérieur aux autres concurrents.

2. L’avantage concurrentiel perçu et la valeur ajoutée unitaire potentielle

Une destination « d » voulant acquérir un produit « a » peut se faire livrer ce produit par plusieurs sources. Selon la source, le produit « a » peut avoir une configuration d’attributs différents. Chaque configuration d’attributs fournie par une source « s » permet à la destination « d », après comparaison avec les produits concurrents ou substituts, d’affecter une valeur « v » au produit. Dans ce cas, pour « d », les coûts « c » supportés par les différentes sources pour réaliser leurs produits respectifs importent peu. Ce qui importe, c’est le prix « p » demandé par la source pour le produit « a ». Alors, l’avantage concurrentiel perçu (v-p), noté Ac, d’une source auprès d’une destination est la différence entre la valeur accordée par la destination au produit et le prix demandé par la source pour ce produit. D’où l’importance de connaître la valeur « v » que le client accorde au produit et de fixer un prix « p » permettant d’avoir un avantage concurrentiel perçu le plus élevé possible comparativement aux autres concurrents. Analytiquement, ce prix devrait être inférieur à la valeur perçue du produit. En effet, si l’entreprise fixe un prix égal à la valeur accordée par le client, son avantage concurrentiel perçu serait nul. Enfin, une entreprise peut avoir auprès d’un client, un avantage concurrentiel pour un produit et peut ne pas en avoir pour un autre. Sur un autre plan, si une entreprise A est intéressée à comparer son avantage concurrentiel à celui d’un concurrent B auprès d’un client particulier, elle peut calculer (AcA – AcB) qui est la différence entre les avantages concurrentiels perçus de l’entreprise A face à l’entreprise B, représentant l’avantage concurrentiel relatif.

En revanche la valeur ajoutée unitaire potentielle pour un produit donné (v-c) mesure la différence entre la valeur perçue par le client « v » et les coûts nécessaires pour sa production et sa mise en marché « c ». Dans le cas où l’entreprise ne peut modifier (améliorer) les attributs de son produit (cas du court terme) mais souhaite quand même augmenter sa valeur ajoutée potentielle au client, il ne lui reste alors qu’une alternative : diminuer son prix. Ces différentes notions sont illustrées par la figure 2. Pour simplifier l’analyse, sauf spécification contraire, le raisonnement est effectué en considérant toujours une certaine quantité exprimée dans un intervalle.

En résumé, trois problèmes fondamentaux ont été identifiés pour mesurer l’avantage concurrentiel et la valeur ajoutée potentielle d’une entreprise pour un produit auprès d’un client. Le premier est celui de la détermination des coûts pour réaliser le produit et le mettre à la disposition du client. Le deuxième problème est celui de l’estimation de la valeur d’un produit. Le troisième problème est celui de la fixation du niveau de prix.

Figure 2

La relation entre la valeur ajoutée réelle, l’avantage concurrentiel perçu et la valeur ajoutée potentielle en considérant une certaine quantité

Modèle de la relation entre prix, coût, valeur, avantage concurrentiel et profit

Dans la présente section, on supposera que l’entreprise connaît les coûts qui sont déterminés par son système comptable et la valeur accordée à ses produits par le marché. On analysera alors l’importance de la valeur à travers la fixation des prix des produits extrants dans deux cas : (1) cas où la concurrence est passive, et (2) cas où la concurrence est active. La différence entre ces deux situations réside principalement dans la réaction des concurrents. Dans le cas où la concurrence est passive, l’entreprise suppose que les concurrents ne répondent pas aux actions qu’elle entreprend. Par contre, dans le second cas, l’entreprise est préoccupée par les actions et réactions des concurrents. Sur le plan analytique, la présence active de la concurrence va nécessiter de l’entreprise qu’elle détermine sa situation d’équilibre théorique qui constituera une référence à laquelle elle va comparer sa situation réelle (Karnani, 1982; Ghosh et Harche, 1993). Pour ces deux situations, on suppose que l’entreprise a identifié, pour chaque produit extrant, un marché dans lequel elle définit un client typique destinataire du produit. À titre d’exemple, le constructeur d’ordinateurs Compac a défini pour son ordinateur familial un client typique qui est une famille composée de 5 personnes : le père, la mère, deux enfants et un grand parent où chacun a des besoins propres quant à l’utilisation de l’ordinateur. La notion de client typique est de plus en plus exploitée pour la fixation de politiques de prix. Reid (2000) l’a utilisée pour fixer une politique du prix du carburant au grand public alors que Simon et Dolan (1998) l’ont exploitée pour déterminer un prix personnalisé (customized price). Pour notre cas, considérons une certaine quantité exprimée dans un intervalle, un comportement rationnel de la part d’un client typique se traduit par l’achat du produit uniquement dans le cas suivant :

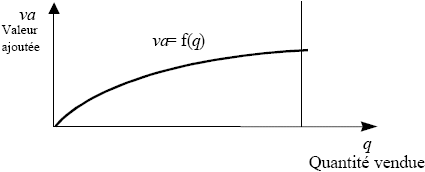

Par ailleurs, nous supposons que pour une période de planification donnée, la valeur ajoutée « va » d’un produit particulier sera utilisée comme une mesure de profit. Cette dernière est considérée comme étant la différence entre les revenus et les dépenses qui sont égales aux coûts supportés par l’entreprise tout au long de la chaîne logistique. D’une manière générale, la courbe de « va » en fonction de la quantité vendue, va = f(q), est illustrée à la figure 3.

Figure 3

La valeur ajoutée pour un produit particulier

1. Le cas où la concurrence est passive

Dans ce cas, l’entreprise est censée maximiser sa valeur ajoutée « va » d’une manière individuelle en supposant que les concurrents ne réagiront pas aux décisions qu’elle prend durant la période de planification (cas où le produit est spécifique nécessitant un lourd investissement initial[2] ou un temps, pour rendre opérationnelles les décisions, au delà de la période de planification). Sous ces conditions la courbe de valeur ajoutée « va » relative à un produit est hyperbolique et elle peut être représentée sous la forme suivante :

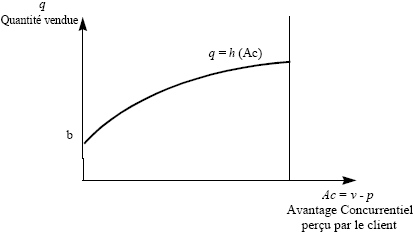

Pour ce qui est de l’avantage concurrentiel perçu « p-v » du produit auprès de la source, tel que défini plus haut, il est supposé que plus cet avantage concurrentiel est élevé, plus il va affecter positivement la quantité vendue par une fidélisation des anciens clients ou par le gain de nouveaux clients.

D’une manière générale, la relation entre la quantité vendue « q » et l’avantage concurrentiel perçu « p-v » peut avoir la forme hyperbolique de la courbe comme le montre la figure 4. Il est possible que cette courbe passe par l’origine (le client n’achète pas le produit s’il n’y voit pas un avantage concurrentiel). Cette situation est observée dans le cas où le client a le choix entre plusieurs produits; c’est cette situation qui sera, la plus souvent, répandue. Par contre, si ce choix est limité ou inexistant, on peut avoir une certaine demande « b » même si l’avantage concurrentiel est nul.

La fonction hyperbolique h (Ac) représentant la quantité vendue peut être exprimée, dans le cas général, par :

En remplaçant (2) dans (1), la valeur ajoutée dégagée par le produit pourrait être formulée comme suit :

Figure 4

La quantité vendue d’un produit en fonction de l’avantage concurrentiel perçu

D’après l’équation (3), il est clair que la valeur ajoutée « va » est un modèle multiplicatif entre le profit unitaire (p-c) qui est déterminé par la source et l’avantage concurrentiel perçu (v-p) déterminé par le client. Notre première proposition peut être exprimée ainsi :

-

Proposition 1 : Le prix (p*) qui égalise l’équation suivante est le prix optimal :

Preuve de la proposition 1 (voir Annexe)

-

Corollaire 1 : Si on suppose la linéarité de la courbe de la valeur ajoutée en fonction de la quantité va = f(q), et la linéarité de la courbe de la quantité vendue en fonction de l’avantage concurrentiel perçu q = h(v-c) :

-

le prix qui maximiserait la valeur ajoutée (p*) est

-

la valeur ajoutée « va » est une fonction concave symétrique autour du prix optimum (p*) et elle s’annule pour les prix « p1, p2» :

Preuve du Corollaire 1 (voir Annexe)

-

-

Corollaire 2 : Si on se situe dans le cas des achats industriels des produits standards où les clients sont supposés être rationnels et n’achèteront pas les produits pour lesquels ils n’ont pas d’avantage concurrentiel (b = 0), et en plus, si on suppose la linéarité de va = f(q) et de q = h(v-c), dans ce cas :

-

le prix qui maximiserait la valeur ajoutée est (p*) :

-

la courbe de « va » est concave et symétrique autour de p* et les prix qui rendraient nulle cette valeur ajoutée sont p1 et p2 :

Preuve du Corollaire 2 (voir Annexe)

-

Les résultats des corollaires 1 et 2 sont illustrés à la figure 5.

Figure 5

La valeur ajoutée (va) d’un produit en fonction de son prix (p) dans le cas de la linéarité de (1) la valeur ajoutée en fonction de la quantité, va = f(q) et (2) la quantité vendue en fonction de l’avantage concurrentiel perçu, q = h(v-c).

Interprétation de la proposition 1 et des Corollaires 1 et 2

Les résultats seront interprétés en considérant deux cas qui pourraient survenir en achats industriels : le cas où l’acheteur a le choix entre plusieurs produits concurrents (produit standard) et le cas où le produit est spécifique. L’interprétation sera axée sur la fixation du prix unitaire d’un produit en considérant sa valeur unitaire, ainsi que le partage de l’avantage concurrentiel « v - c » entre le client et l’entreprise.

Cas d’un produit standard

Si les clients sont rationnels et s’ils ont le choix entre plusieurs produits, ils n’achèteront pas un produit pour lequel ils ont un avantage concurrentiel nul. Dans ce cas, on peut supposer que b = 0. Ainsi, les résultats auxquels on a abouti semblent à priori être contre-intuitifs dans la mesure où on peut se demander : si le client est prêt à payer un montant « v » pour un produit particulier, c’est un manque à gagner de fixer un prix « p » inférieur à « v ». Or, le corollaire 2 suggère que si la source souhaite maximiser sa valeur ajoutée et l’avantage concurrentiel perçu, elle devrait fixer un prix

Ceci revient à être « honnête » avec le client en partageant avec lui, à parts égales, l’avantage concurrentiel : v - c.

Cas d’un produit spécifique

Pour ce cas, le client pourrait continuer à acheter le produit même si son avantage concurrentiel est nul ou négatif jusqu’à qu’il développe d’autres sources d’approvisionnement pour son produit spécifique qui nécessite un lourd investissement ou beaucoup de temps pour être en mesure de livrer le produit tel que par exemple la conception et la fabrication d’un moule pour les bacs à légume des réfrigérateurs. Ceci se traduit par un b ≠ 0. Pour ce cas, et d’après le corollaire 2, l’entreprise pourrait se permettre d’augmenter son prix de b/2α.

De cette analyse succincte, trois conclusions peuvent être retenues :

Premièrement, si l’entreprise veut augmenter son prix tout en augmentant son avantage concurrentiel pour un produit donné, elle se doit d’augmenter sa valeur perçue par l’acheteur. Ceci n’est possible, toutes choses étant égales par ailleurs, qu’en améliorant les attributs de son produit ou en menant des programmes de communication qui mettent en évidence les attributs du produit (améliorent la perception de ces attributs). En revanche, si l’entreprise maintient au même niveau les attributs de son produit alors que d’autres produits concurrents avec des attributs améliorés deviennent disponibles, la destination risque de réévaluer vers la baisse la valeur accordée au produit de l’entreprise. L’exemple des ordinateurs illustre bien ce cas. Qui aurait pu continuer à acheter un ordinateur de type « 486 » après l’arrivée des ordinateurs de type « Pentium » pour un prix sensiblement comparable ?

Deuxièmement, si l’entreprise baisse les coûts de fabrication de son produit suite à une bonne gestion, un gain de productivité ou suite à une innovation technologique, elle a intérêt à baisser son prix pour faire bénéficier le client de ce gain. En procédant de la sorte, l’entreprise augmenterait son avantage concurrentiel perçu et améliorerait son profit.

Troisièmement, dans le cas où le client aurait le choix entre plusieurs produits, l’entreprise doit être équitable dans le partage de l’avantage concurrentiel (v-c) si elle veut maximiser l’avantage concurrentiel perçu et sa valeur ajoutée. Par contre, dans une situation où la concurrence est faible ou d’une manière générale, dans une situation où b ≠ 0, l’entreprise peut majorer son prix de b/2α.

2. Cas où la concurrence est active

L’analyse faite dans la sous-section précédente n’a pas ignoré l’existence de la concurrence étant donné que lors de la fixation de la valeur du produit on a supposé que cette valeur est accordée par le client en se basant sur un ensemble d’informations sur le produit et les produits concurrents et en tenant compte, aussi, de son expérience passée dans la consommation du produit lui-même ou des produits similaires. Dans cette sous-section, l’impact des actions et des réactions de la concurrence sur la fixation des prix des produits sera analysé. En l’absence d’hypothèse de coopération entre l’entreprise et ses concurrents, ce qui est retenu par plusieurs chercheurs, dont Fisher (1961), Karnani (1982), Cotterill et al. (2000), chacun des concurrents y compris l’entreprise, se taille une part de marché en livrant bataille sur les prix et les quantités des attributs offerts aux clients en vue d’améliorer la valeur que ces derniers accordent aux produits. À court terme, une période d’une année par exemple, on considère que les attributs sont fixes et par conséquent, la valeur d’un produit est fixe aussi. Ce cas est un cas typique de la théorie de jeu à somme nulle et pour lequel une situation d’équilibre de Nash peut exister.

À l’équilibre, la part de marché de l’entreprise peut être déterminée par les décisions de l’entreprise en ce qui concerne le prix et la valeur unitaire « v » estimée pour ce marché. Supposons qu’on est en mesure d’estimer « v » pour chacun des produits offerts au marché, dans ce cas, la part du marché de l’entreprise pour un produit donné est

Pour maximiser sa valeur ajoutée relative à un produit particulier, l’entreprise « f », utiliserait le modèle suivant :

sujet à :

On suppose que pf > cf, ce qui signifie que l’entreprise n’a pas de comportement « prédateur ». Tirole (1993) rapporte que les cours de justice américaine, dans plusieurs procès antitrust, déclarent illégal un prix inférieur au coût marginal à court terme. En se basant sur le test de Areeda et Turner (1975), ce coût marginal est le coût variable moyen.

-

Proposition 2 : Dans un marché où la concurrence est active, la part du marché de l’entreprise « f » pour un produit particulier est déterminée par la relation suivante :

Preuve de la proposition 2 (voir Annexe)

-

Corollaire 3 : Dans un marché où la concurrence est active, le niveau de l’avantage concurrentiel perçu par le client devrait respecter les conditions suivantes :

si 0 ≤ δ < 1 alors, l’avantage concurrentiel perçu est inférieur ou égal à la valeur ajoutée unitaire,

si δ > 1 alors, l’avantage concurrentiel perçu est supérieur ou égal à la valeur ajoutée unitaire.

Preuve du corollaire 3 (voir Annexe)

-

Corollaire 4 : Étant données les définitions de l’avantage concurrentiel perçu et de la valeur ajoutée, il en découle de la proposition 4 que le prix « p » d’un produit particulier fixé par une entreprise serait issu des relations suivantes :

si 0 ≤ δ < 1 alors,

si δ > 1 alors,

Preuve du corollaire 4 (voir Annexe)

Implications stratégiques

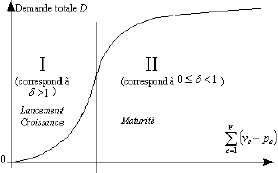

La valeur de δ détermine l’allure de la courbe (convexe ou concave) (figure 6) et par conséquent à des fonctions de demandes différentes correspondraient des tarifs différents.

Figure 6

L’influence de δ sur la demande

Remarquons qu’en faisant une translation de la courbe de la demande correspondant à 0 ≤ δ < 1 dans la figure 6 vers le coin supérieur droit, on obtiendrait la courbe représentée par la figure 7 qui ressemble à la courbe de cycle de vie d’un produit pour ces trois premières phases : lancement, croissance, maturité (Kotler et al., 1994). Les phases de croissance et de maturité correspondraient à la partie de la courbe de demande où δ > 1. Quant à la phase de maturité, elle correspondrait à la partie II de la courbe de demande où 0 ≤ δ < 1.

Figure 7

Correspondance entre la valeur de δ et le cycle de vie du produit

La situation de 0 ≤ δ < 1

Cette situation correspond à un accroissement de la demande à un taux décroissant lorsque l’avantage concurrentiel perçu augmente. Elle reflète une certaine saturation du marché. Pour ces produits, une stratégie qui consiste à fixer des prix supérieurs à (vf + cf)/2 serait plus adéquate. En d’autres termes, l’entreprise pourrait se permettre de prendre une part plus grande de l’avantage concurrentiel (v-c) comparativement à celle donnée au client.

Aussi, en considérant la notion de portefeuille de produits développée en exploitant la matrice du Boston Consulting Group connue sous le nom de matrice BCG (Mintzberg et Quinn, 1991), les produits ayant 0 ≤ δ < 1 peuvent correspondre aux produits dénommés « vache à lait » caractérisés par une grande part de marché et une croissance faible.

La situation de δ > 1

Cette situation correspond aux produits en croissance rapide. Pour ces produits, il vaudrait mieux fixer un prix inférieur à (vf + cf)/2. Autrement dit, l’entreprise favorise plus le client dans le partage de l’avantage concurrentiel. La zone I de la courbe de cycle de vie du produit correspondrait à la situation où δ > 1. En effet, la littérature de la stratégie d’entreprise définit généralement deux politiques pour les produits à croissance rapide ayant un δ > 1 : (1) la politique d’écrémage (cream –skimming) et (2) la politique de pénétration (moderate price). Hatten et Hatten (1987) rapportent que la première politique a été appliquée par Polaroid et elle consiste à fixer des prix élevés au début de l’introduction du produit et les baisser par la suite. Quant à la deuxième politique qui consiste à appliquer des prix modérés dès le début de la mise en marché du produit, cette politique a été appliquée par Kodak pour les appareils photos. La conclusion à laquelle on aboutit suite à cette analyse est celle-ci : c’est la politique de pénétration qui permettrait d’optimiser la valeur ajoutée et la part de marché et non la politique d’écrémage.

Suite à l’analyse effectuée dans la présente section, il s’avère que la valeur est une donnée pertinente pour la fixation d’une politique de prix permettant en même temps de maximiser la valeur ajoutée de l’entreprise et l’avantage concurrentiel perçu par le client.

Remarques et conclusions

Notre objectif dans ce document était de proposer des politiques de prix exploitant la valeur perçue et maximisant la valeur ajoutée, l’avantage concurrentiel et la part de marché. Pour ce faire, nous avons analysé la relation entre la valeur, les coûts, l’avantage concurrentiel et les prix d’un produit. Il a été démontré, que la valeur accordée aux produits par le client peut être exploitée d’une manière stratégique par l’entreprise pour maximiser sa valeur ajoutée, déterminer une part de marché d’équilibre ainsi que pour renforcer son avantage concurrentiel auprès du client. Deux situations ont été traitées selon que la concurrence est active ou passive. La conclusion fondamentale à laquelle on arrive est qu’il est plus rentable de partager avec le client l’avantage concurrentiel défini comme étant la différence entre la valeur accordée par le client au produit et les coûts supportés pour le fabriquer et le faire acheminer jusqu’au client. Le mode de partage dépend de la nature de la courbe de demande du produit et de l’agressivité de la concurrence.

L’originalité de notre approche réside au niveau de l’exploitation de la valeur perçue et la maximisation de plusieurs objectifs à la fois pour déterminer la politique de prix dans un environnement de plus en plus concurrentiel et global où la concurrence peut être plus ou moins vive. Par conséquent, l’entreprise a besoin d’outils qui tiennent compte de sa réalité. La politique de prix proposée dans ce document peut être considérée comme un de ces outils.

Enfin, dans ce document, on a supposé que la valeur que le client accorde à un produit est une donnée connue par l’entreprise. Dans la réalité, l’entreprise devrait investir beaucoup d'argent et d’efforts pour connaître cette valeur. La détermination de la valeur est un sujet bien étudié en marketing et la littérature dans ce domaine propose plusieurs méthodes d’estimation qui aboutissent généralement à une valeur estimée par un indice (sans unité) non exploitable pour la mesure de l’avantage concurrentiel en absolue (en dollars). Dans une future recherche, nous étudierons la question de la mesure de la valeur d’un produit.

Appendices

Annexe

Annexe

Preuve de la proposition 1

Preuve du corollaire 1

Preuve de la première partie du corollaire 1

Dans l’équation (a.2), on remplace β1 = β2 =1, on aura

Preuve de la deuxième partie du corollaire 1

Dans l’équation (a.1), on remplace β1 = β2 =1, on aura

La variable de décision pour l’entreprise est le prix « p ». De plus, puisque α ≥ 0, la valeur ajoutée prend la forme d’une fonction concave parfaitement symétrique autour du prix optimum (p*) et elle s’annule pour les prix « p1 , p2 »

p1 et p2 peuvent encore s’écrire :

Preuve du corollaire 2

La preuve du corollaire 2 est évidente, il suffit de remplacer b par zéro dans les équations (a.3), (a.5) et (a.6).

Preuve de la proposition 2

En substituant c3 et c2 dans c1, ensuite on remplace c1 dans la fonction objectif, le problème (P.1) devient équivalent à

Selon la première condition d’optimalité, on peut écrire

Pour un secteur en activité D0 ≠ 0, on peut écrire

Preuve corollaire 3

Pour assurer une part de marché positive de l’équation (a.3), on peut avoir :

Deux cas sont à considérer :

-

si 0 ≤ δ < 1 alors, δ - 1 < 0 et on peut avoir :

vf – pf ≤ pf– cf.

Ainsi, il est clair que l’avantage concurrentiel perçu ≤ la valeur ajoutée unitaire

-

si δ > 1 alors δ - 1 > 0 et on peut avoir :

vf – pf ≥ pf– cf.

Ainsi, donc l’avantage concurrentiel perçu ≥ la valeur ajoutée unitaire ❐

Preuve du corollaire 4

-

si 0 ≤ δ < 1 on a vf – pf ≤ pf– cf d’où on tire pf,

-

si δ > 1 on a vf – pf ≥ pf– cf d’où on tire pf,

Notes

-

[1]

Cette recherche a été initiée au College of Commerce & Economics, Sultan Qabous University, Sultanate of Oman, et a bénéficié d’une subvention DOPSAR/R/CCE/01/08.

-

[2]

Le bac à légume d’un réfrigérateur est un exemple de produit spécifique nécessitant un lourd investissement dans le moule d’injection plastique.

Bibliographie

- Anderson, E. T. et Simester, D. I. (2001). Research Note : Price Discrimination as an Adverse : Why an Offer to Spread Payments May Hurt Demand. Marketing Science. 20:3.315-327.

- Areeda, P. et Turner, D. (1975). Predatory Pricing and related Practices under Section 2 of the Sherman Act. Harvard Law Review. 88.697-733.

- Bako, Y. et Brynjolfsson, E. (1999). Bundling Information Goods, Pricing, Profit and Efficiency. Management Science. 45:12.1613-1630.

- Barney, J. B. (1991). Firm Resources and Sustained Competitive Advantage. Journal of Management. 17:1.99-120.

- Besanko, D., Gupta, S. et Logit, D. J. (1998). Demand Estimation under Competitive Pricing Behavior : An Equilibrium Framework. Management Science. 44:11.1533-1547.

- Bureau de la concurrence (Gouvernement du Canada) (2003). Discrimination par les prix : Ligne directrices pour l’application de la loi. SiteWeb : http://strategis.ic.gc.ca/SSGF/1/ct01140f.html

- Collis, D. J. (1991). A Resource Based Analysis of Global Competition : The Case of Bearings Industry. Strategic Management Journal. Special Issue. 49-68. (Été).

- Cotterill, R. W., Putsis Jr, W. P. et Dhar, R. (2000). Assessing the Competitive Interaction between Private Labels and National Brands. Journal of Business. 73:1.109-137.

- Daly, N. R. (1998). Strategic Pricing Practices. Association Management. 50:7.38-43.

- Fisher, F. M. (1961). The Stability of Cornet Oligopoly Solution : The Effect of Speeds of Adjustment and Increasing Marginal Costs. The Review of Economics Studies. XXVIII:2.125-135.

- Friedman, H. H. (1999). Dynamic Pricing Strategies for Maximizing Customer Satisfaction. The National Public Accountant. Washington. 44:1.8-11.

- Ghosh, A. et Harche, F. (1993). Locations-Allocations Models in the Private Sector : Progress, Problems, and Prospects. Locations Science. 1:1.81-106.

- Grant, R. M. (1991). The Resource based Theory of Competitive Advantage : Implication for Strategy Formulation. California Management Review. 119-135. (Printemps).

- Grewal, D., Monroe, K. B. et Krishnan, R. (1998). The Effects of Price-Comparison Advertising on Buyers’ Perceptions of Acquisition Value, Transaction Value, and Behavioral Intentions. Journal of Marketing. 62:2.46-59.

- Gurumurthy, K. et Russel, W. (1995). Empirical Generalizations from Reference Price Research. Marketing Science. 14 (special issue). 161-169.

- Hatten, J. H. et Hatten, M. L. (1987). Strategic Management : Analysis and Action. New Jersey : Prentice-Hall.

- Havener, C. et Thorpe, M. (1994). Consumer Satisfaction. Management Review. 83:12.42-46.

- Hergert, M. et Morris, D. (1989). Accounting Data for Value Chain Analysis. Strategic Management Journal. 10.175-188.

- Holden, R. K. et Nagle, T. T. (1998). Kamikaze Pricing. Marketing Management. 7:2.30-39.

- Janiszewski, C. et Lichtenstein, D. R. (1999). A Range Theory Account of Price Perception. Journal of Consumer Research. 25:4.353-368.

- Johar, J. S. et Sirgy, M. (1991). Value Expressive Versus Utilitarian Advertising Appeals : When and Why to Use Which Appeals. Advertising. 20:20.23-24.

- Karnani, A. (1982). Equilibrium Market Share-A Measure of Competitive Strength. Strategic Management Journal. 3.43-51.

- Kotler, P., Filiatrault, P. et Turner, R. E. (1994). Le management du marketing. Montréal : Gaëtan Morin Éditeur.

- Lakhal, S. et H’Mida, S. (2002). A Mathematical Model to Estimate A Customer-Driven Value for an Industrial-Product, Proceeding of the 30th International Conference on Computers et Industrial Engineering June 28 - July 2, 2002, Tinos Island, Greece. Volume I. 515-520.

- Mintzberg, H. et Quinn, J. B. (1991). The Strategy Process : Concepts, Contexts, Cases. London : Prentice-Hall International.

- Noble, P. M. et Gruca, T. S. (1999). Industrial Pricing : Theory and Managerial Practice. Marketing Science. 18:3.435-454.

- Nucifora, A. (1997). Use a Formula, Not Instinct to set Service. Tampa Bay Business Journal. 17:52.21-22.

- Porter, E. M. (1985). Competitive Advantage. New York : The Free Press.

- Porter, E. M. (1991). Towards a Dynamic Theory of Strategy. Strategic Management Journal. 12.95-117.

- Reid, K. (2000). The Pricing Equation : Which Price is Right ? NPN, National Petroleum News. 92:2.16-18.

- Robert, D. (1995). How do you know when the price is right ? Harvard Business Review. 73:5.174:182.

- Shank, J. K. et Govindarajan, V. (1993). Strategic Cost Management. New York : The Free Press.

- Simon, H. et Dolan, R. J. (1998). Price Customization. Marketing Management. 7:3.10-17.

- Sudhir, K. (2001). Competitive Pricing Behavior in the Auto Market : A Structural Analysis. Marketing Science. 20:1.42-60.

- Tirole, J. (1993). Théorie de l’organisation industrielle. Paris : Economica.

- Wernerfelt, B. (1984). A Resource-Based View of the Firm. Strategic Management Journal. 5:2.171-180.

List of figures

Figure 1

La valeur en fonction de la différenciation des produits

Figure 2

La relation entre la valeur ajoutée réelle, l’avantage concurrentiel perçu et la valeur ajoutée potentielle en considérant une certaine quantité

Figure 3

La valeur ajoutée pour un produit particulier

Figure 4

La quantité vendue d’un produit en fonction de l’avantage concurrentiel perçu

Figure 5

La valeur ajoutée (va) d’un produit en fonction de son prix (p) dans le cas de la linéarité de (1) la valeur ajoutée en fonction de la quantité, va = f(q) et (2) la quantité vendue en fonction de l’avantage concurrentiel perçu, q = h(v-c).

Figure 6

L’influence de δ sur la demande

Figure 7

Correspondance entre la valeur de δ et le cycle de vie du produit