Abstracts

Résumé

Cet article analyse la montée en puissance des investisseurs financiers dans le capital des entreprises, à partir de l’étude du cas de l’entreprise Tembec. La dynamique de la stratégie de la compagnie est expliquée à travers une analyse de trois discours qui contribuent à la définition de la stratégie industrielle de l’entreprise : le discours sur les caractéristiques de l’industrie, le discours de l’entreprise sur sa stratégie, et les conférences téléphoniques entre les dirigeants de l’entreprise et les analystes financiers. La financiarisation de l’activité industrielle est ainsi illustrée à travers la redéfinition des outils de mesure, de la finalité et des dimensions de la stratégie d’entreprise.

Abstract

This article analyzes the rise in power of financial investors in business capital, based on a case study of the company Tembec. The dynamic of the company’s corporate strategy is explained through an analysis of three exchanges and communications that contributed to shaping that strategy. These were : views expressed on the characteristics of the industry, the company’s own stance regarding its strategy, and telephone conferences held between the company’s managers and financial analysts. The financialization of the activity of an industry is illustrated through the redefinition of the measurement tools, the business purpose and aspects of corporate strategy.

Article body

Il est courant encore aujourd’hui d’associer le processus de « financiarisation » du capitalisme à des secteurs de la « nouvelle économie », comme les télécommunications et les services, qui présentent des caractéristiques structurelles semblant faciliter la « création de valeur » pour les détenteurs de capitaux (Batsch, 2002). L’entrée massive des investisseurs financiers au coeur des secteurs manufacturiers repose davantage sur l’importance des immobilisations et la volatilité des marchés faiblement spécialisés qui connaissent des périodes de crises récurrentes (Fligstein et Markowitz, 1990). Notre étude étend les travaux sur la financiarisation aux industries axées sur l’exploitation des ressources naturelles. C’est le cas de l’industrie forestière québécoise, qui est un exemple typique du processus d’industrialisation continentalisée, lourde et faiblement diversifiée qui a caractérisé le développement d’une économie de « produits générateurs » au Québec et au Canada (Innis, 1930). Si elle présente encore les caractéristiques de cette économie de ressources, l’industrie forestière québécoise s’en distingue cependant de plus en plus en mettant de l’avant des pratiques associées à la financiarisation : intégration financière par les fusions et acquisitions plutôt qu’intégra-tion productive par la croissance interne de l’organisation, gestion stratégique à terme fondée sur la liquidité financière plutôt que sur la profitabilité industrielle, recours systématique à l’ingénierie financière plutôt qu’aux fonds propres pour financer les activités industrielles et s’adapter aux fluctuations commerciales, vente d’actifs et recentrage sur les activités de base plutôt que développement de filières productives complémentaires (Morin et Rigamonti, 2002).

En fait, depuis plus de quinze ans, les principaux acteurs de l’industrie forestière ont dû s’adapter à un nouveau cadre macroéconomique dominé par les conventions de la sphère financière, conventions qui se sont immiscées dans tous les aspects du processus productif, de la planification à l’exécution. Afin d’assurer la survie de leurs organisations et leur maintien en poste au sein de ces dernières, les hauts dirigeants des grandes compagnies forestières ont dû apprendre à réorganiser leur modèle d’affaires en fonction de nouveaux impératifs financiers. Sur le plan théorique, ce processus de financiarisation du modèle d’affaires repose la question de la nature du contrôle de la firme et de l’articulation entre la structure et la stratégie de la firme (Chandler, 1962). La financiarisation est de ce point de vue une forme de contrôle des détenteurs de capitaux pour assurer la valeur et la liquidité des titres qu’ils détiennent. Cette forme de contrôle diffère de la stricte gouvernance actionnariale axée sur le versement de dividendes aux actionnaires ou encore du contrôle managérial axé sur la maîtrise organisationnelle du périmètre proprement « industriel » de la firme. Dans ce texte, la financiarisation sera étudiée à partir de la communication entre les dirigeants de l’entreprise et les analystes financiers en vue d’assurer l’accès au financement par endettement auprès des grandes banques et des investisseurs institutionnels (Barker, 1998 ; Hendryet al., 2006). Cependant, l’importance de la dimension financière dans les stratégies des entreprises ne peut se comprendre sans mettre en évidence les déficits de la régulation publique des industries. En effet, les politiques publiques en Amérique du Nord ont un impact sur les structures industrielles, mais pas sur les stratégies des entreprises (Dobbin et Sutton, 1998).

Le présent article vise à contribuer à l’étude de la réorganisation des stratégies d’entreprise dans le contexte de l’actuel procès de financiarisation du capitalisme à partir d’une analyse du discours des acteurs (Froudet al., 2006) et de leur impact sur l’activité industrielle. Notre recherche propose une étude de cas, celle de l’entreprise Tembec, qui représente dans cette industrie un cas exemplaire ou « critique » (Flyvbjerg, 2004). L’entreprise est en effet passée d’un modèle partenarial, développé dès sa fondation dans les années 1970, à un modèle financiarisé, qui se traduira en fin de compte par un plan de recapitalisation favorable aux détenteurs de titres de dettes de Tembec.

Afin de bien saisir la nature des transformations qui ont influencé les modèles d’affaires dominants de l’industrie forestière, nous tracerons d’abord les grandes lignes des discours qui représentent la structure économique de cette industrie. Nous verrons alors que la représentation dominante de l’industrie forestière fait complètement abstraction des stratégies d’affaires des grandes organisations économiques privées, qui structurent pourtant largement les pratiques industrielles. Cherchant à répondre à cette lacune, la seconde partie de l’article présente une étude de cas de la forestière Tembec entre 1972 et 2008, afin de retracer les principaux mécanismes de restructuration du cadre de gestion et d’opéra-tion de l’organisation, en fonction de son contexte financier. Nous verrons qu’il est possible de baliser, à travers des discours et des chiffres caractérisant la compagnie, les étapes de la « construction » d’une stratégie d’adaptation de la forestière à un nouvel environnement. Enfin, la troisième partie sera consacrée à l’étude des conférences téléphoniques de la compagnie Tembec portant sur les résultats financiers qui constituent une nouvelle forme de médiation assurant l’arrimage des politiques industrielles aux intérêts de la sphère financière.

Les politiques publiques de l’industrie forestière : la structure sans la stratégie

Le concept d’industrie a été défini comme « un système productif constitué d’un ensemble suffisamment homogène d’activités de production interdépendantes, conduites par des acteurs – les firmes – ayant des logiques d’action individualisées » (Julien et Marschenay, 1997, p. 45). Dans le cas de l’industrie forestière québécoise, nous voulons montrer que les logiques d’action des entreprises sont absentes de la réflexion des politiques publiques au niveau de l’industrie. Le cadre de la réflexion sur l’avenir de cette industrie prend le point de vue d’une industrie de « commodité », au sens d’une industrie vitale pour l’économie et l’emploi et d’une industrie de valorisation de la ressource naturelle au travers d’un processus de transformations successives tout en omettant de prendre en compte les modes de contrôle des actifs des acteurs économiques privés, notamment du contrôle du capital de ces derniers.

La représentation de l’industrie du point de vue des pouvoirs publics

L’industrie forestière se présente comme un ensemble de filières industrielles qui comportent de fortes interdépendances économiques. L’analyse des filières industrielles au Québec (ISQ, 2005) fait apparaître quatre filières qui composent l’industrie forestière : la filière du papier, la filière du carton, la filière du bois, la filière du meuble. L’ensemble de l’industrie représentait au Québec, en 2005, 128 300 emplois, 129 milliards $ de salaires, 30 milliards $ de livraisons et 11,645 milliards $ de valeur ajoutée (MRNF, 2006). Il faut cependant ajouter à ces filières industrielles « traditionnelles » les retombées économiques des activités liées à la faune et à la nature, diversement comptabilisées. Les indicateurs économiques pour l’ensemble des activités liées à la forêt en 2005 sont présentés dans le tableau 1.

Tableau 1

Emplois, salaires et valeurs ajoutées dans les filières de l’industrie forestière québécoise

|

Emplois 000 |

Salaires millions |

Valeur ajoutée en millions |

Filière industrielle |

(%) |

(%) |

(%) |

Foresterie, exploitation forestière et activités de soutien |

19 134 |

535 |

1 165 |

|

(12) |

(9) |

(9) |

Fabrication de produits en bois |

37 407 |

1 423 |

3 098 |

|

(23,3) |

(24) |

(23,5) |

Fabrication du papier |

26 927 |

1 555 |

4 123 |

|

(16,8) |

(26,1) |

(31,4) |

Industries du meuble |

27 602 |

871 |

1 663 |

|

(17,2) |

(14,6) |

(12,6) |

Impression et activités connexes |

17 230 |

745 |

1 596 |

|

(10,7) |

(12,5) |

(12,1) |

Activités liées à la faune et à la nature |

32 000 |

817,8 |

1 500 |

|

(20) |

(13,8) |

(11,4) |

Total N |

160 300 |

5 946,8 |

13 145 |

% |

100 |

100 |

100 |

L’industrie forestière est ainsi un ensemble de filières de production relativement homogènes dans l’ensemble de l’industrie. Elles partagent un certain nombre de caractéristiques structurelles : une forte ouverture vers les exportations, un faible niveau technologique et des retombées économiques importantes pour les régions « périphériques » en termes d’emplois et de revenus. L’industrie forestière est donc représentée comme un ensemble intégré de grappes industrielles, de technologies de transformation de la matière première et de relations commerciales (ISQ, 2008). Du point de vue des politiques publiques, l’intégration de l’industrie forestière est réalisée à travers trois dispositifs : 1) Le Contrat d’approvisionnement et d’aménagement forestier (CAAF) qui rattache une usine de sciage à l’exploitation de la ressource à travers une même localisation géographique ; 2) La présomption d’employeur qui « fait en sorte que le détenteur d’un CAAF, c’est-à-dire l’établissement qui opère la scierie, demeure l’employeur des travailleurs de son sous-traitant dans la récolte forestière (Chevrette, 2007, p. 2) ; 3) La structure de propriété des scieries, qui sont directement ou indirectement possédées par les grandes entreprises de production du papier et du carton. Ces trois dispositifs sont à la base de l’intégration verticale de l’industrie forestière autant au plan du système de production qu’au plan des relations de travail.

La construction des schémas publiés par les gouvernements offre une illustration du cadre de pensée qui sous-tend les solutions proposées à la crise de l’industrie forestière (MNRF, 2007, p. 15). Premièrement, l’activité industrielle est un ensemble de relations qui s’inscrivent dans un ensemble homogène, de l’exploitation de la ressource à la mise sur le marché de la production finale. Dès lors que s’impose l’idée d’une crise industrielle, elle se manifeste par des effets en chaîne qui interdisent des interventions locales et circonstancielles au sein de l’industrie, au risque de déstabiliser l’ensemble de cette dernière. Toute politique publique doit prendre en compte l’ensemble des intervenants, sans chercher à déterminer les rapports de force internes à l’industrie. On retrouve ce présupposé dans la première recommandation d’un rapport de la Chambre des communes qui propose l’organisation d’un sommet canadien sur l’avenir de l’industrie forestière (Comité permanent des ressources naturelles, 2008, p. 53).

Deuxièmement, les schémas sont construits à l’aide de flèches qui vont le plus souvent de la ressource à la mise en marché, traduisant ainsi l’idée que la finalité de l’industrie consiste à transformer et à mettre en valeur la ressource naturelle. Cette représentation laisse penser que les relations fondamentales au sein de l’industrie répondent essentiellement à une logique technologique. Dans cette perspective, la crise est fortement associée à l’évolution technologique, perçue comme un phénomène « neutre », donc indépendant des volontés économiques qui pourraient survenir. Le caractère unidimensionnel (accroissement de l’efficacité des outils de production) et inéluctable des avancées technologiques contribue à la construction du discours de la crise comme une inadaptation des politiques économiques aux besoins de développement technologique des industriels, avec l’idée sous-jacente que le moteur de l’activité est le développement industriel et la mise en marché de produits à valeur ajoutée. Ainsi, la seconde recommandation du rapport de la Chambre des communes propose la création d’un fonds d’innovation dans l’industrie forestière et la sixième recommandation vise à encourager la fabrication de produits à valeur ajoutée (Comité permanent des ressources naturelles, 2008, p. 53).

Troisièmement, les schémas de l’industrie proposés par les gouvernements reposent sur l’hypothèse que l’industrie dans son ensemble exploite un même territoire, ce qui conduirait à la présence de « relations territoriales » fortes tout au long de la chaîne de valeur. Ainsi, la cinquième recommandation vise à encourager la coopération et la formation de grappes forestières industrielles comme en Finlande (Comité permanent des ressources naturelles, 2008, p. 53).

En résumé, la représentation gouvernementale contribue à présenter l’industrie forestière comme une unité systémique de mise en valeur des ressources naturelles, commandée par les développements de l’innovation technologique et régulée par des politiques publiques les facilitant.

Les limites de la représentation de l’industrie forestière : le rôle de la stratégie d’entreprise

L’image d’une filière complètement intégrée en fonction du système de production, et donc des caractéristiques technologiques, doit être nuancée. Il apparaît des situations « paradoxales » qui remettent en cause l’image d’une filière complètement intégrée et uniquement régulée par des politiques publiques. Au contraire, certaines situations au sein de la filière montrent que les stratégies d’entreprises ont leur importance pour comprendre la situation actuelle de l’industrie forestière.

Tout d’abord, « l’épaisseur » des différentes filières industrielles peut varier fortement (Mercure, 1996). Il semble que la situation des équipementiers (et des fournisseurs d’équipements ou de services plus généralement) soit rarement considérée comme faisant partie des sujets pour l’industrie dans son ensemble, alors que leur situation dépend des commandes des acteurs de la filière, scieries, exploitants forestiers, etc. Les années 1990 semblent avoir été propices au développement de nombreuses entreprises spécialisées dans la production d’équipements pour l’industrie forestière. Depuis, la situation semble plus incertaine. En 2004, en Abitibi-Témiscaminque, il restait trois grands équipementiers seulement (Balleux, 2004). D’autre part, la diversification des produits du bois dépend dans une large mesure de la propriété et des modèles d’affaires des scieries qui permettent d’avoir accès à la ressource pour les transformations subséquentes. Or, le processus d’intégration qui s’est déroulé dans les années 1980, à la suite de la mise en place des CAAF, rend la question de la diversification largement dépendante des stratégies d’affai-res des grandes entreprises papetières. Par exemple, en Abitibi-Témiscaminque, deux grandes entreprises dominaient l’industrie au niveau régional : Domtar-Tembec (30 % environ des approvisionnements) et Abitibi-Bowater (32 % environ).

Ensuite, le lien entre la ressource disponible sur un territoire et la transformation du bois n’est pas toujours automatique. Par exemple, l’Abitibi-Témiscamingue détient 10 % de la ressource forestière du Québec, mais en transforme autour de 24 %. L’arrimage entre la ressource et son exploitation locale est donc plus complexe que ne le laisse penser le dispositif du CAAF.

Enfin, la distinction entre la première et la seconde transformation qui sous-tend la représentation dominante de l’industrie selon le stade de production est moins évidente qu’il n’y paraît. La transformation de la pâte à papier en d’autres produits au sein du même établissement s’appelle de la valeur ajoutée, alors que la transformation dans d’autres établissements porte le nom de seconde et de troisième transformation. De plus, la distribution des produits finis du bois dépend dans une large mesure du réseau de distribution et de la politique d’achats de grandes enseignes de distribution.

En l’absence de connaissances sur les stratégies des acteurs et la structuration des rapports de propriété, il est difficile de connaître le degré réel d’intégration de l’industrie forestière. Cela pose notamment la question des stratégies qui sont adoptées à certains « noeuds » au sein de l’industrie, par exemple au niveau des scieries, ou encore au niveau de l’exploitation forestière avec l’utilisation de la sous-traitance. Or ces stratégies dépendent elles-mêmes des modèles d’affaires des entreprises papetières qui contrôlent ces établissements et qui se sont lancées récemment dans un processus de fusions et d’acquisitions à l’échelle continentale (Moore, 2006).

La financiarisation du modèle d’affaires : le cas Tembec

La compréhension des stratégies des principaux acteurs de l’industrie forestière que sont les entreprises de la filière pâtes et papiers ne peut faire l’économie de l’analyse des impacts de la financiarisation sur ces stratégies et ainsi sur l’industrie dans son ensemble. En effet, depuis le milieu des années 1990, les nouveaux acteurs de la finance que sont les fonds d’investissement privés (private equity funds) et les fonds d’arbitrage (hedge funds) sont entrés massivement dans le capital des entreprises forestières (Ruschmeier, 2006). Le cas de la compagnie Tembec nous est apparu particulièrement éloquent quant aux effets provoqués par l’arrivée de ces nouveaux acteurs.

« Des gens qui construisent eux-mêmes leur avenir »

L’histoire de Tembec a débuté par une sorte d’événement fondateur qui marquera les pratiques et les discours de cette entreprise durant des années, au point où l’identité de cette organisation dans le tissu socioéconomique et la sphère financière sera essentiellement médiatisée par cette référence. Cet événement a lieu en 1972, où l’usine de pâtes Kipawa de Témiscaming a été fermée par la transnationale CIP, mettant à pied 500 travailleurs dans une communauté forestière de 3000 habitants. Cherchant à reprendre le contrôle de l’usine, c’est avec le soutien de Rexfor, une société de financement parapublique du gouvernement du Québec, que quelques cadres et des travailleurs formeront ensemble la compagnie Tembec pour relancer les activités de production de pâtes, qui se remettra en opération dès l’année suivante. Regroupés sous la forme d’une coopérative, les travailleurs se portent alors collectivement acquéreurs de 30 % des titres de la nouvelle compagnie, ce qui leur donnera le statut d’actionnaires majoritaires ainsi que deux sièges au conseil d’administration. Dans la foulée de cette relance reposant sur la mobilisation collective des employés, de nombreux comités paritaires sont alors mis sur pied, portant sur des aspects de l’organisation qui ont essentiellement trait au fonctionnement des activités productives (santé-sécurité, embauche, mouvement de main-d’oeuvre, etc.), ainsi qu’une stratégie d’investissement favorable aux employés (distribution des profits, rétention du personnel en période creuse) qui tranche avec les pratiques dans le secteur (Lapointe, 2001).

Les capacités d’adaptation de ce modèle ont été validées économiquement dans les années suivantes, où le développement interne et externe des activités de la forestière Tembec s’est fait lentement mais sûrement, matérialisant dès lors la différence existant entre le caractère « tangible » des actifs de l’usine de Témiscaming et l’intangibilité des capacités de la corporation à organiser un périmètre unifié de valorisation de ses différentes activités. Élargissant en effet son champ de contrôle sur d’autres actifs, Tembec a diversifié ses activités en se portant acquéreur de nouvelles installations productives, a cherché à intégrer de plus en plus ses opérations en amont et en aval, et a mis en place des dispositifs de recherche et de développement dans des niches économiques spécialisées.

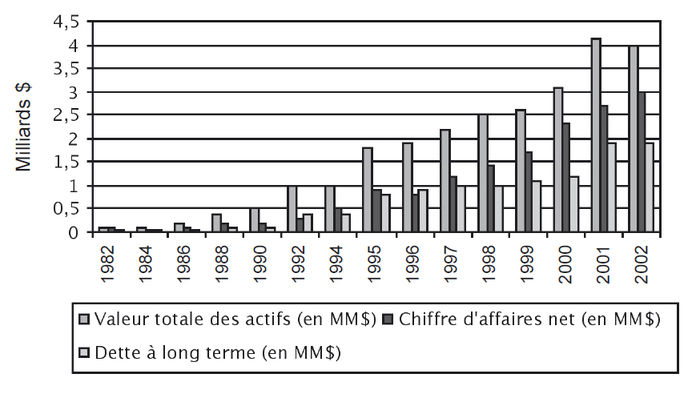

Ces succès d’entreprise ont mené la compagnie à voir encore plus grand. À partir de 1995, année qui inaugure une période faste de fusions-acquisitions de l’industrie forestière nord-américaine (ACPP, 1999), Tembec décide d’entrer dans le mouvement et sa croissance connait un essor impressionnant (graphique 1). En effet, ce goût pour la consolidation et l’intégration continentale fait, en l’espace de quelques années, de la grenouille un boeuf : au terme de ce processus, en 2002, la société embauchait près de 10 000 employés, détenait 50 unités productives réparties sur deux continents, gérait des actifs d’une valeur totale de 4 milliards $, disposait d’un chiffre d’affaires net de 3 milliards $ et faisait son entrée dans la sphère financière en ayant contracté une dette à long terme de près de 2 milliards $ (Tembec, 2002 ; Historical Reports, 2003). Du coup, la forestière quittait définitivement la ligue des « grandes PME », et entrait de plain-pied dans le club sélect des sociétés transnationales nord-américaines.

Graphique 1

Aperçu des principales données financières de Tembec (1982-2002)

Pour parvenir à une opération de croissance externe de cette envergure, tous les dispositifs du modèle d’affaires partenarial de Tembec ont dû être mobilisés par sa direction managériale. Parmi ces dispositifs, il nous est apparu dans le cas de Tembec que les stratégies narratives ont été importantes, ce qui a, du coup, confirmé la fonction du discours d’entreprise dans son développement. En plus d’être en relation avec un milieu socioéconomique dont certaines attentes doivent être satisfaites, la grande entreprise se trouve en effet insérée dans un système d’opérations propres au capitalisme financier contemporain, système qui se trouve notamment régi par une logique à caractère communicationnel : la société doit en effet pouvoir agir sur les perceptions qui sont produites à son sujet dans la sphère financière afin de contrôler son développement, perceptions qui sont largement formées par la communauté des observateurs financiers (Dobbin et Zorn, 2005). C’est en effet sur la base de ces perceptions, rendues possibles grâce à l’organisation d’un système déréglementé d’interactions financières, que les principaux indices des marchés financiers – flux de revenus bruts, retour sur l’investissement, cotes de solvabilité, degré de liquidité des titres, taux d’intérêt, etc. – contraignent de manière inédite les directions d’entreprise à agir selon les principes de la finance de marché. C’est un fait qu’avec le développement exponentiel des interactions financières, les stratégies d’investissement des principaux détenteurs de capitaux sont de plus en plus médiatisées par un système de fabrication d’anticipations de rendements futurs, système qui produit des conventions de manière relativement autonome par rapport à la situation économique « réelle » des acteurs économiques (OrlÉan, 1999). La façon dont la compagnie se présente à cette communauté est dès lors devenue décisive, surtout lorsque, comme dans le cas de Tembec, des transactions financières importantes ont dû être réalisées sur les marchés pour supporter un processus de croissance externe. Nous reviendrons à la fin de cet article sur cet aspect décisif de la régulation financière des grandes sociétés, mais soulignons déjà l’importance de cette dimension du discours d’entreprise, qui ne reflète donc pas tant la réalité positive de l’organisation qu’il constitue un levier stratégique dont dispose la haute direction (Froudet al., 2006). À ce titre, il est possible d’y retrouver exprimées, comme dans ce cas-ci, deux grandes lignes narratives qui ont caractérisé le modèle d’affai-res initial de Tembec et qui ont accompagné la croissance externe des années 1995-2002.

D’abord, le discours produit par et sur Tembec a mis de l’avant comme une force de l’organisation son encastrement dans la communauté. L’imaginaire lié à la relance de l’usine en 1973 a empreint les commentaires sur cette firme, la relance ayant été marquée par l’engagement de toute la communauté de Témiscaming et par l’élaboration d’une expérience de cogestion entre les cadres-employés de la firme. C’est précisément sur la base de cette expérience que la compagnie a structuré sa première stratégie narrative :

Tembec s’est fixé pour objectif global de devenir une société intégrée de produits forestiers, capable de convertir les ressources de la forêt en produits de qualité, à la fois avant-gardistes et concurrentiels, pour sa clientèle, tout en respectant l’environnement et en veillant à ce que ses activités aient, à long terme, des retombées sociales, culturelles et économiques positives tant pour ses employés et ses actionnaires que pour les régions où ses usines sont implantées (Tembec, 1999, p. 4).

Basée sur une réalité historique dont elle instrumentalise la nature et la portée, cette narration de l’entreprise exprime en fait cette première compétence organisationnelle qui est celle de la mobilisation sociale des acteurs, à commencer par les employés :

La Compagnie a adopté des principes et des lignes directrices qui ont su favoriser un fort sentiment d’appartenance, le partage des bénéfices, la participation des employés à toutes les facettes des activités, le dialogue, l’ouverture, de même que la responsabilité sociale. Les représentants du syndicat et de la direction se rencontrent régulièrement pour échanger leurs vues et leurs idées. Des représentants des employés font aussi partie du conseil d’administration (Tembec, 2002, p. 1).

Ainsi, plutôt que d’être conçu comme un poids ou un désavantage structurel, le modèle partenarial initial de Tembec a bien plutôt servi de faire-valoir de la compagnie afin de convaincre de sa capacité à croître de manière « organique » pour ainsi dire, présentant cette disposition à mobiliser les acteurs liés aux entreprises acquises comme un atout :

La Compagnie croit que cette culture bien particulière est à la source même de l’innovation, de l’entrepreneurship et de la compétitivité, caractéristiques qui ont permis à Tembec de croître, d’une modeste usine de quelques centaines d’employés à Témiscaming, en une entreprise de grande envergure (Tembec, 2002, p. 1).

Ensuite, une seconde ligne narrative complémentaire à la première apparaît, soit la spécialisation dans l’acquisition et la relance d’usines intermédiaires. C’est précisément cette spécialisation, qui a été présentée comme une compétence en réingénierie industrielle et financière qui, pensons-nous, a permis à Tembec de rendre crédible une stratégie de croissance externe basée sur l’acquisition et la coordination de firmes de petite et moyenne taille, plutôt que sur la fusion avec une autre firme plus importante.

Après avoir procédé à l’acquisition de l’entreprise Malette en 1995, Tembec acquiert en 1997 Spruce Falls Acquisition Company à Kapuskasing en Ontario, une compagnie ayant déjà bénéficié de la compétence en restructuration de Tembec. En 1992, confrontés à la menace de fermeture que ses propriétaires Kimberley-Clark Corp. et son partenaire le New York Times faisaient planer sur l’usine, ses employés ont sollicité le savoir-faire de Tembec, qui a offert son expertise sociotechnique en contrepartie d’une position d’action-naire minoritaire. Cinq ans plus tard, au moment même où les compagnies Abitibi-Price et Stone-Consolidated fusionnent, ce « partenariat » de relance est mis au service d’une stratégie d’acquisition. Lorsque la transaction sera complétée, la très bonne performance financière de Spruce Falls permettra à Tembec d’avoir accès à de nouveaux leviers financiers : « Spruce Falls a plus de 100 M $ dans ses coffres et des dettes réelles d’environ 80 M $. La consolidation aura un effet positif sur nos résultats », a ajouté M. Dottori (Riverin, 1997, p. 41).

C’est ainsi que Tembec, dont le slogan est « Des gens qui construisent eux-mêmes leur avenir », a capitalisé sur ces deux lignes narratives utilisant les caractéristiques de son modèle partenarial d’origine pour s’inscrire dans un environnement socioéconomique et financier marqué par un processus de consolidation continentale. Le modèle d’affaires initial de Tembec n’est pourtant pas sorti indemne de son insertion accélérée dans ce nouvel environnement : c’est concomitamment à la gestion de cette croissance qu’une inflexion financière décisive des stratégies et des structures de la compagnie a eu lieu, une inflexion qui culminera en 2008 avec un plan de recapitalisation.

Mutations de l’actionnariat et intégration à la communauté financière

Le premier moment important de cette transformation du cadre est survenu en 1997, au moment où les dernières parts de la compagnie détenues au nom des employés de Tembec ont été vendues, mettant formellement un terme à la formule de l’actionnariat ouvrier (Lapointe, 2001). Signal qui fut clairement reçu, avec une limpidité et un intérêt proportionnels aux perspectives de croissance que Tembec allait afficher durant toute la période allant de 1995 à 2000 : sa stratégie de développement a en effet suscité l’attention des marchés financiers, l’extension fulgurante du périmètre des activités industrielles de Tembec se traduisant, dans la comptabilité, par une arrivée massive de liquidités disponibles. La stratégie d’achat de plusieurs entreprises intermédiaires dotées de bons bilans financiers, jumelée à la perception – largement relayée par le discours d’entreprise – selon laquelle Tembec avait d’excellentes perspectives de développement dans ce « créneau » de l’industrie forestière, se sont en effet traduites par une opinion favorable de la communauté financière qui atteindra son apogée en 1999-2000. C’est en effet à ce moment que Tembec entre par la grande porte dans le top-list des analystes financiers, qui vont contribuer à faire passer le prix maximal de l’action de Tembec de 10,45 $ en 1998 à 18,45 $ en 2000.

Tableau 2

Principaux actionnaires de Tembec en 2004 (50 % des actions de la compagnie)

Investisseur |

Nombre d’actions détenues |

Pourcentage du total des actions |

Fidelity Management & Research |

10 430 200 |

12,18 |

Natcan Investment Management Inc. |

8 914 911 |

10,41 |

PEA Capital, LLC |

6 430 700 |

7,51 |

Oppenheimer Capital L.L.C. |

6 388 700 |

7,46 |

Legg Mason Canada Inc. |

1 942 600 |

2,27 |

Fiera YMG Capital Inc. |

1 767 500 |

2,06 |

Fixed Income Discount Advisory Company |

1 139 051 |

1,33 |

CPP Investment Board |

1 051 000 |

1,23 |

Tetrem Capital Partners, Ltd. |

1 025 000 |

1,20 |

I. G. Investment Management, Ltd. |

1 022 100 |

1,19 |

Dottori (Frank A) |

1 011 097 |

1,18 |

TD Asset Management Inc. |

712 141 |

0,83 |

Laketon Investment Management Ltd. |

671 100 |

0,78 |

C’est à la suite de cet engouement des analystes pour les performances financières de Tembec que de puissantes organisations financières spécialisées dans l’extraction de valeur entreront massivement dans le capital de la compagnie. En effet, à partir de 2000 environ, des parts importantes des actions de la compagnie étaient détenues par des fonds d’investissement, qui percevaient dans le titre boursier de Tembec un « actif » qui avait un potentiel certain de valorisation financière. En 2004, la moitié du capital de Tembec était en effet détenu par ces acteurs (tableau 2). Contrastant avec l’enracinement de l’actionnariat ouvrier d’origine, l’arrivée de ces investisseurs de la finance globalisée a ainsi impulsé l’application de nouvelles règles de gestion au sein du haut management, qui a dû apprendre à vivre avec les stratégies et les attentes de ces acteurs de premier rang de la sphère financière.

Cela s’est traduit, sur le plan de la direction de Tembec, par la mise en place de stratégies de gestion axées de plus en plus sur des indicateurs à caractère financier, traduisant assez bien la nature des attentes nourries par le nouvel environnement de la compagnie à l’égard de cette dernière. C’est en effet sur la base d’une analyse de ces indicateurs que la communauté financière est en mesure de circonscrire des organisations dont on anticipe qu’elles généreront des flux de revenus accroissant leur « liquidité » sur les marchés.

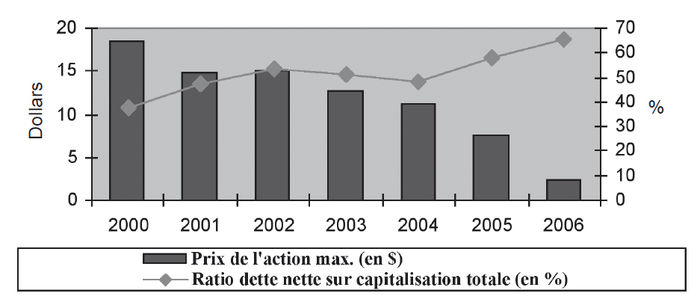

Un de ces ratios financiers décisifs est le rapport entre la dette nette et la capitalisation totale. Ce ratio de solvabilité, qui indique la capacité de l’organisation à contrôler ses conditions d’endettement et de remboursement, s’est clairement imposé à la direction de la compagnie dès lors qu’elle a enclenché son processus de croissance externe et que les marchés financiers se sont intéressés à son cas. Dans un premier temps, durant ces années où Tembec est entrée dans les faveurs des analystes et des investisseurs, les performances financières de la compagnie ont donné au haut management une sorte de « couverture » permettant de relativiser le poids grandissant de l’endettement de la compagnie lié aux nombreuses acquisitions effectuées. De 1995 à 2000, pendant que la haute direction de Tembec se plaisait à attirer l’attention sur les flux de revenus disponibles et les bénéfices records de la compagnie, le ratio d’endettement sur la capitalisation totale a dépassé à quelques reprises 50 % de sa capitalisation totale, ce qui est réputé élevé, sans que cela ait affecté la cote de confiance de la compagnie auprès des marchés financiers.

À partir de 2001 et 2002, cependant, les perceptions de la sphère financière face à Tembec changent : au cours de ces années s’amorce une période de baisse des bénéfices de Tembec comme de toute l’industrie forestière, une baisse qui ne peut plus justifier un ratio d’endettement qui augmentait à vue d’oeil. Alors qu’elle était très élogieuse à l’égard de Tembec l’année précédente, la perception négative des analystes sera validée dans les années suivantes, alors que le prix maximal du titre de la compagnie déclinera en proportion de l’augmentation du ratio d’endettement de la compagnie, jusqu’à l’entraîner dans les bas fonds de la Bourse (graphique 2).

Graphique 2

Évolution comparée du prix maximal de l’action et du taux d’endettement de Tembec (2000-2006)

Malgré la présence croissante d’actionnaires d’un nouveau genre dans la structure financière de Tembec, les années 2002 à 2006 sont marquées par l’incapacité de la haute direction de gérer la solvabilité de Tembec, qui se trouve à opérer plus d’une cinquantaine d’unités productives dans trois grands secteurs de l’industrie forestière, à un moment où les prix de vente pour l’écoulement de ses produits sur les marchés s’effondrent. En 2003, les agences de notation Moody’s et Standard and Poor’s abaissent la cote de Tembec en raison d’une dette imposante, évaluée à 1,2 milliard $ US, et de ses performances financières décevant de plus en plus les attentes des analystes financiers. Cela tend à rappeler une chose quant au rôle de l’endettement des compagnies dans la formation des perceptions financières les concernant : le montant de la dette à long terme n’est significatif pour les analystes financiers qu’en tant qu’il est comparé aux capacités actuelles d’une compagnie à générer des revenus futurs. Autrement dit, le niveau d’endettement d’une unité économique, loin d’être évalué simplement selon son montant absolu, est constamment mis en relation avec les capacités de la compagnie à refinancer positivement sa position. De là l’importance de la fabrication, par les analystes financiers, de divers ratios croisant le niveau d’endettement avec des variables liées aux flux de revenus.

La restructuration financière et la « nouvelle Tembec »

Cette dynamique de financiarisation de Tembec a connu une impulsion déterminante en 2006 et 2007, à la suite d’un important changement de garde à la tête de la corporation. Avec le départ du p.d.g. Frank Dottori, ingénieur de formation et membre fondateur de Tembec en 1973, les derniers verrous empêchant le plein développement d’un modèle d’affaires actionnarial sont levés, permettant du coup à une nouvelle direction de mettre en pratique des principes de gestion qui soient conformes aux mutations de l’environnement financier de la compagnie. Succédant à Dottori en 2006, James Lopez, manager d’origine américaine engagé par Tembec quelques années auparavant, va en effet changer les manières de gérer l’organisation. Pour Lopez, la « croissance » de l’entreprise passera désormais par une évaluation et une gestion financières systématiques des capacités productives de l’organisation. En effet, dès son arrivée, un plan de restructuration est lancé en janvier 2006,

dans l’intention de stimuler l’organisation au grand complet et de mobiliser les efforts sur les aspects qui présentaient les meilleures possibilités d’améliorer les résultats financiers. Le plan stipulait des délais rigoureux pour forcer la prise de décisions difficiles au besoin. […] Les liquidités et l’endettement de la Compagnie étaient des préoccupations constantes dans l’élaboration et la mise en oeuvre du plan de redressement (Tembec, 2006).

Mais les indicateurs financiers de la compagnie ne semblent pas réagir suffisamment vite à cette opération de restructuration et la survie de la société semble alors compromise. C’est ainsi qu’à la fin de 2007, James Lopez, assisté du vice-président aux finances, Michel Dumas, présente les grands traits d’un plan destiné à réorganiser complètement la structure financière de Tembec, un plan dont l’élément central a consisté en la conversion d’une tranche de 1,2 milliard $ de la dette totale de Tembec en nouvelles actions. En fait, au terme de cette opération d’ingénierie financière, ce sont 95 % des actions de la « nouvelle » compagnie qui allaient tomber dans le portefeuille des trois fonds d’investissement qui, au cours des années 2000, avaient consenti à prêter à Tembec. Après la décote progressive de cette dernière par les agences de notation, les obligations émises par Tembec étaient devenues des créances à risque, que des acteurs financiers spécialisés dans des transactions hautement spéculatives avaient acquises sur les marchés. C’est ainsi qu’au terme de ce plan de recapitalisation, qui a pris effet le 3 mars 2008, les titres de dette de Tembec ont été convertis en titres de propriété, les créanciers devenant du coup les nouveaux actionnaires de la compagnie en détenant chacun le tiers des titres.

Ces nouveaux actionnaires n’étaient nul autre que Wayzata Investment Partners, Bear Sterns Asset Management et Trilogy Capital, trois fonds spéculatifs (de type hedge fund et private equity) promouvant des stratégies d’entreprise fondées sur l’augmentation rapide des performances financières de la compagnie. Ce que le p.d.g. Dottori ne se résignait pas à faire complètement – prendre toutes les mesures afin que les ratios financiers de la compagnie soient systématiquement alignés aux conventions financières en vigueur et ce, au prix d’un démantèlement complet du modèle « partenarial » – les nouveaux actionnaires, couplés à la nouvelle équipe managériale, allaient le réaliser. En effet, si l’ancienne équipe managériale pilotée par Dottori s’était un jour vantée d’avoir limité au maximum les mises à pied dans les périodes économiques difficiles, il n’en allait plus de même avec les opérateurs d’un nouveau modèle d’affaires. À ce titre, il faut souligner le fait que le plan de recapitalisation a inauguré une vague de rationalisations et de vente d’actifs de la compagnie qui n’a connu aucun précédent : de mars 2008 à décembre 2008, c’est plus de 20 fermetures d’usine (temporaires ou définitives) et près de 1800 mises à pied qui ont été confirmées par la haute direction, qui a averti que le pire restait à venir.

L’impact des intérêts financiers sur la gestion d’entreprise

En parallèle au contrôle actionnarial qui découle des prérogatives normales de la propriété capitaliste et des lieux communs de son exercice, les assemblées annuelles des actionnaires et les conseils d’administration, nous nous sommes également intéressés à une autre dimension du pouvoir actionnarial et à son impact sur les politiques mises en place au sein d’une entreprise telle que Tembec. Cette autre dimension du pouvoir actionnarial repose sur la liquidité des titres : le pouvoir de vendre ou d’acheter (exit instead of voice), moment privilégié au cours duquel la valeur des titres se trouve déterminée de manière effective. Les analyses critiques de la nature actuelle du capitalisme nord-américain, conceptualisé en termes de régime d’accumulation (Boyer, 2004 ; Aglietta, 2004), de variété de capitalismes (Hall et Soskice, 2001) ou de phase du capitalisme avancé (Duménil et Lévy, 2002) concordent toutes en ce qui a trait à l’importance devant être accordée à la liquidité financière comme forme type de la puissance capitaliste. Or, ce pouvoir lié à la liquidité des titres possède ses propres lieux et structures sociales par l’entremise desquels se forme, se manifeste et s’exerce la poursuite des intérêts financiers. À cet égard, les conférences téléphoniques portant sur les résultats financiers tendent à s’imposer comme une nouvelle forme de médiation qui opère l’arrimage des politiques industrielles aux intérêts de la sphère financière.

L’impact de la liquidité des titres et, plus particulièrement, des conférences téléphoniques sur les politiques industrielles fut très rarement l’objet d’études empiriques. Les quelques études portant spécifiquement sur les conférences téléphoniques furent réalisées aux États-Unis, dans la foulée des débats entourant l’adoption de la politique Regulation Fair Disclosure par la Securities and Exchange Commission en août 2000. Cette politique visait à pallier le caractère asymétrique des informations diffusées aux investisseurs, étant donné les auditoires très restreints d’analystes financiers qui assistaient à l’origine aux conférences téléphoniques. En contraignant les compagnies à tenir des conférences téléphoniques ouvertes à l’ensemble des investisseurs actuels et potentiels, cette politique répondait aux nombreuses plaintes formulées par de petits investisseurs qui observaient à leurs dépens une fluctuation notable de la valeur des titres lors du déroulement des conférences téléphoniques. Les études faisant écho à la mise en place de cette politique visaient ainsi soit à éclairer le caractère asymétrique des informations diffusées aux investisseurs en observant la volatilité des titres au cours des conférences téléphoniques (Frankelet al., 1999 ; Bowenet al., 2002), soit à rendre compte des impacts de la nouvelle politique sur la qualité des informations transmises et sur la justesse des pronostics établis par les analystes financiers (Eleswarapu et al., 2004 ; Irani, 2004 ; Leeet al., 2004). Toutefois, de manière générale, ces études ne s’intéressaient qu’à la transmission d’informations des compagnies vers les acteurs du marché financier. À l’inverse, notre attention s’est plutôt portée sur les impacts des commentaires émis par les analystes financiers au cours des conférences téléphoniques sur les politiques mises en oeuvre au sein des entreprises.

En Angleterre, d’autres études s’efforcèrent néanmoins d’éclairer les rapports et les représentations réciproques des directeurs d’entreprise, des représentants de fonds d’investissement et des analystes financiers. Prenant pour objet les rencontres annuelles ou bi-annuelles tenues à huis clos entre ces acteurs, ces études réalisées à partir d’entrevues semi-dirigées visaient à éclairer les mécanismes assurant la transmission d’informations ainsi que la pénétration et l’internalisation des intérêts financiers au sein des entreprises (Barker, 1998 ; Hendry et al., 2006 ; Sandersonet al., 2005). Dans une de ces études, les auteurs, s’inspirant des travaux de Michel Foucault, cherchent à révéler l’« effet disciplinaire » qui résulte de ces rencontres et qui se traduit par une intériorisation normative des intérêts de la sphère financière par les directeurs des entreprises, c’est-à-dire la recherche de la maximisation de la valeur actionnariale (Roberts et al., 2006). Dans une perspective similaire, nous nous sommes intéressés plus spécifiquement au rôle des analystes financiers, en grande partie négligé par ces études, ainsi qu’au caractère de plus en plus structurant des conférences téléphoniques. Une hypothèse de recherche qui, à notre connaissance, est tout à fait inédite. Poursuivant notre étude à partir du cas Tembec, cette troisième section vise ainsi à éclairer l’impact des commentaires formulés par les analystes financiers lors des conférences téléphoniques sur les mesures adoptées par cette entreprise.

« Buy, hold or sell » et l’exercice du pouvoir actionnarial lié à la liquidité des titres

Au sein du monde financier, les conférences téléphoniques portant sur les résultats financiers – un exercice trimestriel au cours duquel la direction d’une entreprise justifie son bilan financier devant un panel d’analystes – sont souvent présentées comme autant de fenêtres ouvertes sur une entreprise et qui permettent aux analystes financiers d’accéder à des informations plus précises sur les résultats obtenus, sur les attentes entretenues par la direction à l’égard des performances à venir ainsi que sur les stratégies qui seront déployées en conséquence. Les analystes financiers qui assistent aux conférences téléphoniques travaillent essentiellement pour la section « recherche » de banques d’investissement. C’est à partir des informations privilégiées auxquelles ils accèdent lors des conférences téléphoniques et en se basant sur des indicateurs telles que le BAIIA (bénéfice avant impôts, intérêts et amortissements) que les analystes financiers formulent leurs évaluations à l’égard des actions et obligations émises par une entreprise : buy, hold or sell. Conséquemment, l’entreprise qui obtient la faveur des analystes financiers voit ses actions et obligations recommandées favorablement à la banque d’investissement qui investira dès lors dans celles-ci, soit pour son propre compte, soit par le biais des portefeuilles de tiers clients dont elle assure la gestion ou encore par la vente de produits financiers qui intègrent ces titres. À l’inverse, l’entreprise qui tombe en défaveur voit ses titres délaissés par les marchés financiers et la valeur de ces derniers diminuer en conséquence. Puisque les évaluations produites par les analystes financiers ont une incidence sur l’appréciation et la dépréciation des titres émis par les entreprises, celles-ci revêtent ainsi un caractère contraignant. Ce faisant, la direction d’une entreprise a donc tout intérêt à porter une attention particulière aux commentaires émis par les analystes financiers lors des conférences téléphoniques.

De manière générale, en ce qui concerne la mise en rapport des politiques industrielles aux intérêts de la sphère financière, le rôle des analystes financiers est double. D’un côté, par les évaluations qu’ils produisent à la suite des conférences téléphoniques et par la confiance qu’ils octroient ou non aux titres émis par les diverses compagnies, ils sont au coeur du processus qui confère une valeur aux titres. De l’autre, par l’entremise des questions particulières qu’ils soumettent aux directions des entreprises et par lesquelles ils manifestent leurs attentes, les analystes assurent l’arrimage des politiques mises en place au sein des entreprises aux intérêts cultivés par la sphère financière. Par l’entremise de la médiation nouvelle que constituent les conférences téléphoniques, les analystes financiers s’imposent ainsi comme un vecteur privilégié du pouvoir actionnarial lié à la liquidité des titres ayant un impact manifeste sur la gestion des entreprises. C’est, du moins, cette hypothèse que nous avons cherché à explorer par une analyse des conférences téléphoniques de la compagnie Tembec.

« Nous ouvrons maintenant la ligne téléphonique aux questions »

Les conférences téléphoniques se déroulent d’une manière fortement structurée, de telle sorte qu’elles se prêtent particulièrement bien à une analyse de contenu telle que celle qui sera présentée ici. Pour Tembec, ces conférences s’ouvrent d’abord sur les précisions techniques d’un opérateur chargé de superviser le bon déroulement des opérations et qui rappelle aux divers intervenants les procédures à suivre. À la suite de ces quelques précisions techniques, l’opérateur cède la parole au Président et chef de la direction qui accueille l’ensemble des analystes par un court mot de bienvenue tout en soulignant la présence des autres membres de la direction à ses côtés. Sans trop attendre, ce dernier cède à son tour la parole au Vice-Président chargé des finances qui passe en revue les différents secteurs d’activité de l’entreprise (produits forestiers, pâtes et papiers) en faisant état de leurs performances respectives et en attirant l’attention des analystes sur les différents facteurs d’importance qui ont contribué ou nui à chacun d’eux pour finalement conclure sur le bilan général. Après ce tour d’horizon, qui reprend les grandes lignes du rapport financier trimestriel, le Vice-Président chargé des finances redonne la parole au Président et chef de la direction. Ce dernier insiste alors sur les résultats des décisions adoptées antérieurement ainsi que sur les stratégies qui seront déployées dans l’avenir pour enfin conclure sur quelques prévisions générales quant aux performances financières attendues pour les prochains trimestres. La parole est ensuite cédée à l’opérateur qui ouvre la ligne téléphonique aux questions des analystes, en présentant chacun des intervenants à tour de rôle. Cet échange, où se font écho les questions des analystes et les réponses de la direction, occupe la plus grande partie de la conférence, après quoi celle-ci se conclut sur quelques brefs remerciements du Président et chef de la direction.

L’échantillon de conférences retenu pour la présente étude couvre la période qui s’étend du second trimestre 2004 au premier trimestre 2008. Les textuels de ces conférences furent réalisés par Corporate Communications Broadcast Network et FDCH e-Media auxquels nous avons eu accès par l’entremise de Thomson Financial. Une fois épurées dans le but de ne conserver que la partie contenant les questions et les réponses, ces conférences téléphoniques furent analysées à l’aide du logiciel Nvivo7. Les questions furent ainsi codées en fonction des thèmes abordés, des interlocuteurs qui interviennent ainsi qu’en fonction de la forme des questions posées. Ces données furent ensuite croisées dans le but de faire ressortir l’occurrence des thèmes abordés en fonction de la forme particulière des questions posées.

Les thèmes abordés

Les thèmes abordés par les analystes sont abondants, mais ils peuvent être regroupés en quelques grandes catégories. Ces thèmes vont des opérations financières courantes (prix des intrants, ventes et contrats, livraisons, dépenses d’investissements, taux de change, etc.) à la rationalisation des opérations (vente d’actifs, fermetures, ralentissement des opérations, consolidation, conversion et modernisation, etc.) en passant par l’évolution du marché (prix et demande pour les marchandises produites, compétiteurs, etc.), la finance générale (endettement et intérêts, obligations, actions, financement, etc.), la performance (le plus souvent abordée avec le BAIIA), la régulation politique et la fiscalité (financement gouvernemental, quotas de coupe de bois, impôts, frais de douane, etc.) et enfin d’autres thèmes plus rarissimes tels que les enjeux environnementaux. Ces différents thèmes abordés constituent autant d’intérêts cultivés par les analystes financiers et qui sont éventuellement pris en considération lors de leurs évaluations. Pour l’échantillon retenu, parmi les 760 questions qui furent posées par les analystes financiers : 289 d’entre elles abordaient le thème des opérations financières courantes, 241 celui de la rationalisation, 130 celui de l’évolution du marché, 107 celui de la performance, 100 celui de la finance générale et 98 celui de la régulation politique et de la fiscalité (tableau 3 : notez que les thèmes abordés lors des questions ne sont pas exclusifs et que plusieurs thèmes pouvaient ainsi être abordés simultanément lors d’une même question).

Si ces thèmes reflètent en grande partie les points d’intérêt à partir desquels les analystes financiers élaborent leurs évaluations, une attention particulière portée à la forme des questions posées révèle que la visée de ces dernières ne se limite pas à la simple collecte d’informations. En effet, si la plupart des questions posées avaient une forme cognitive, c’est-à-dire qu’elles cherchaient à obtenir des précisions sur les opérations réalisées et les résultats obtenus, une large part des questions posées empruntaient une forme effective dans la mesure où la formulation de la question suggérait ou incitait la direction à entreprendre des mesures particulières. Enfin, quelques rares questions, de forme normative négative, constituaient une manifestation explicite d’une insatisfaction à l’égard des opérations réalisées ou des résultats obtenus. Ainsi, parmi les 760 questions posées par les analystes financiers au cours des conférences téléphoniques retenues, 662 d’entre elles étaient de forme cognitive, 89 de forme effective et neuf questions étaient de forme normative négative (tableau 3).

La présence de questions empruntant une forme effective au cours des conférences téléphoniques, qui compte pour près de 12 % de l’ensemble des questions posées, atteste du caractère tendanciellement structurant des conférences téléphoniques, du rôle prépondérant des analystes financiers ainsi que de l’impact croissant de la liquidité des titres sur la gestion des entreprises. Outre ces questions de forme effective, il ne faudrait pas non plus sous-estimer l’importance des questions de forme cognitive qui constituent le reflet des attentes cultivées par les analystes financiers et, plus largement, des intérêts de la sphère financière.

Tableau 3

Thèmes abordés lors des conférences téléphoniques en fonction de la forme des questions (2e trimestre 2004 au 1er trimestre 2008)

|

Forme des questions |

|||

Thèmes abordés |

Normative négative |

Effective |

Cognitive |

Pour l’ensemble des questions |

Opérations financières courantes |

3 |

22 |

264 |

289 |

Rationalisation |

2 |

67 |

172 |

241 |

Marché |

4 |

6 |

120 |

130 |

Performance |

4 |

6 |

97 |

107 |

Finance générale |

0 |

17 |

83 |

100 |

Régulation politique et fiscalité |

1 |

4 |

93 |

98 |

Autres |

0 |

0 |

30 |

30 |

Total |

9 |

89 |

662 |

760 |

La période couverte par l’échantillon retenu correspond à la période de crise grandissante connue par le secteur forestier et à laquelle n’a pu échapper Tembec. Pour cette entreprise, cette situation de crise s’est traduite par des bilans financiers pour le moins problématiques, caractérisés par de lourdes pertes et des marges de BAIIA en baisse radicale – souvent négative – principalement pour les secteurs des produits forestiers et du papier. Au cours des conférences téléphoniques, la prise en compte de l’évolution problématique des indicateurs financiers relatifs à Tembec s’est traduite par une insistance manifeste des analystes financiers en ce qui a trait à la nécessité de renouer avec un bilan positif par la mise en place de mesures de rationalisation. Ainsi, parmi les 89 questions empruntant une forme effective, 67 d’entre elles abordaient le thème de la rationalisation des opérations qui constitue déjà le second thème en importance (tableau 4).

En précisant davantage l’analyse, on observe que sur les 67 questions de forme effective abordant le thème de la rationalisation, 53 d’entre elles (7 % de l’ensemble des questions) abordaient directement les sous-thèmes que sont la vente d’actifs ainsi que la fermeture temporaire, indéfinie ou définitive d’unités de production. Si la plupart de ces questions demeuraient générales, certaines visaient explicitement les secteurs dont la performance était jugée problématique et d’autres ciblaient directement des unités de production spécifiques.

Tableau 4

Évolution des questions abordant le thème de la rationalisation et fermetures réalisées par Tembec, du 2e trimestre 2004 au 1er trimestre 2008

|

Forme des questions pour le thème rationalisation |

Décisions (Fermetures temporaires, indéfinies et permanentes) |

|||

Trimestre couvert par la conférence téléphonique |

TOTAL |

Cognitive |

Effective |

Normative négative |

|

2e, 2004 |

7 |

3 |

4 |

0 |

|

3e, 2004 |

9 |

5 |

4 |

0 |

|

4e, 2004 |

10 |

4 |

6 |

0 |

|

1er, 2005 |

13 |

5 |

8 |

0 |

- Opasatika (On), bois : Fermeture temporaire (4-6 semaines) |

2e, 2005 |

19 |

12 |

7 |

0 |

- Opasatika (On), bois : Fermeture permanente |

3e, 2005 |

13 |

11 |

2 |

0 |

- Saint-Raymond (Qc), papier : Fermeture permanente - Davidson (Qc), bois : Fermeture permanente - TKL (Qc), bois : Fermeture permanente des opérations de scierie - Marks Lumber LTD (On), bois : Fermeture permanente |

4e, 2005 |

23 |

15 |

8 |

0 |

|

1er, 2006 |

32 |

25 |

6 |

1 |

|

2e, 2006 |

34 |

31 |

3 |

0 |

- Saint-Georges (Qc), panneaux composites : Vente - Smooth Rock Falls (On), pâte Kraft : Fermeture indéfinie |

3e, 2006 |

27 |

25 |

2 |

0 |

|

4e, 2006 |

17 |

12 |

4 |

1 |

- Diverses scieries (On et Qc) : Fermetures temporaires (1-4 semaines) - Béarn (Qc), bois : Fermeture temporaire (4 semaines au minimum) |

1er, 2007 |

11 |

8 |

3 |

0 |

- Béarn (Qc), Taschereau (Qc) et La Sarre (Qc), bois : Fermetures indéfinies - Smooth Rock Falls (On), pâte Kraft : Fermeture permanente |

2e, 2007 |

12 |

7 |

5 |

0 |

|

3e, 2007 |

10 |

6 |

4 |

0 |

Kirkland Lake (On), bois : Fermeture temporaire (8 semaines) |

4e, 2007 |

4 |

3 |

1 |

0 |

- Saint-Francisville (Louisiane), papier couché : Fermeture indéfinie (encore en vigueur) - Huntsville (On), bois : Fermeture temporaire (2 semaines) - Béarn (Qc), Taschereau (Qc), Senneterre (Qc), bois : Fermetures temporaires (2 semaines) |

1er, 2008 |

0 |

0 |

0 |

0 |

- Kapuskasing (On), papier : Fermeture indéfinie de la machine n° 3 - Cochrane (On), papier : Fermeture indéfinie - Béarn (Qc), bois : Fermeture temporaire (2 semaines) |

Total |

2411 |

172 |

67 |

2 |

|

Ainsi, sur ces 53 questions, 14 d’entre elles visaient explicitement le secteur des produits forestiers, auxquelles ont fait écho une série de fermetures permanentes liées aux produits du bois au cours des deuxième et troisième trimestres de 2005 ainsi qu’une série de fermetures temporaires du quatrième trimestre 2007 au premier trimestre 2008 (tableau 4). Toujours parmi ces 53 questions, 16 d’entre elles visaient directement le secteur du papier, auxquelles ont fait écho la fermeture de Smooth Rock Falls (On), de Saint-Francisville (Louisiane), de Cochrane (On) ainsi que la machine n° 3 de Kapuskasing (On), cette dernière usine devant par la suite être entièrement fermée pour quatre semaines au cours du mois de mars 2009. Par ailleurs, au cours de ces questions concernant le secteur du papier, Saint-Francisville fut ciblée explicitement à 8 reprises et Kapuskasing à 5 reprises.

On ne saurait établir de liens directs de cause à effet entre les questions formulées par les analystes financiers et les politiques effectivement mises en oeuvre au sein de la compagnie Tembec. Cela dit, nos données révèlent néanmoins une convergence manifeste entre les préoccupations et les attentes des analystes financiers, telles qu’elles se manifestent par les thèmes abordés et la forme des questions posées, et les mesures effectivement mises en place par la direction de la compagnie. Cette convergence est le résultat de l’exercice du pouvoir actionnarial lié à la liquidité des titres, du caractère tendanciellement structurant qui découle de la médiation que constituent les conférences téléphoniques ainsi que du rôle prépondérant qui est imparti aux analystes financiers au sein du capitalisme avancé.

⁂

Avec l’intensification des restructurations qui ont cours depuis quelques années dans l’industrie forestière québécoise, l’importance que prend une « cartographie » des structures et stratégies organisationnelles propres aux acteurs de cette industrie est plus grande que jamais. À partir d’une analyse des représentations des principaux « acteurs » de cette industrie, dont les institutions gouvernementales, nous avons pu constater que la construction sociale de cette analyse a mis en lumière certains aspects et en a laissé d’autres dans l’ombre : si les structures économiques de l’industrie forestière font l’objet d’un traitement particulier, qui est essentiellement axé sur la chaîne de valorisation des produits, les stratégies des grandes organisations économiques privées, quant à elles, ne sont nullement représentées. Si cette sous-représentation dit en elle-même beaucoup de choses sur le type de régulation économique ayant cours dans cette industrie depuis les tout débuts de la colonisation, elle limite en même temps l’intelligibilité que nous pouvons avoir des processus sous-jacents de restructuration actuels qui modifient substantiellement les contours de l’industrie forestière.

C’est afin de contribuer à l’étude de ces processus ainsi que de la dimension stratégique des acteurs économiques que nous avons analysé de plus près le cas de la compagnie forestière Tembec. Pour ce faire, nous sommes entrés au coeur du modèle d’affaires de cette corporation pour en dégager les principales lignes de force, en insistant aussi bien sur l’aspect discursif que proprement économique de ce modèle. En retraçant l’historique de la compagnie, nous sommes parvenus à faire sens d’une inflexion du cadre de gestion de Tembec ayant été impulsée par une série de transformations cumulatives de son environnement financier. Concomitante de l’arrivée de nouveaux investisseurs dans le capital de la compagnie, cette inflexion a été caractérisée par une financiarisation du modèle, qui s’est traduite de deux grandes manières. Tout d’abord, le développement d’une stratégie industrielle fondée sur le volume à travers la revente ou la fermeture des établissements les moins rentables pour un produit donné (de manière à favoriser les économies d’échelle internes) et un recentrage de la gamme des produits sur les produits de base (commodités) les plus risqués, mais aussi les plus rentables en cas de retournement du cycle. Cette stratégie présente donc une forte procyclicité : restructurer dans la phase de baisse des prix pour limiter les volumes produits et accroître la production dans la phase d’augmentation des prix pour profiter de l’augmentation de la rentabilité de l’entreprise. Cette stratégie est allée de pair avec une relation de travail flexible favorisant le rapprochement des conditions de travail avec les conditions du marché des produits.

Ensuite, l’implantation d’une stratégie financière d’investisseur « actif » permettant la création de valeur à court terme, à travers soit l’augmentation du cash-flow de l’entreprise à la suite des restructurations et des cessions d’actifs, ou soit l’augmentation de l’endettement pour procéder à des opérations de recapitalisation (versement de dividendes aux actionnaires). Cette stratégie financière a présenté théoriquement un couple rendement-risque plus important. Cependant, le contexte de crise du marché et de l’industrie a favorisé à la fois la réalisation de la stratégie industrielle, mais aussi la stratégie financière dans la mesure où la situation de crise a encouragé la sortie d’investisseurs « patients » qui auraient pu s’opposer à cette stratégie financière en raison des risques qu’elle implique pour l’entreprise.

Parmi l’ensemble des dispositifs ayant permis d’objectiver cette inflexion décisive du modèle d’affaires, les communications publiques établies par la haute direction avec le milieu des analystes financiers nous ont paru jouer un rôle très important. C’est plus particulièrement à travers ces communications, dont les conférences téléphoniques constituent la pièce maîtresse, que l’on a pu prendre la mesure de l’arrimage des stratégies de la compagnie aux conventions développées dans la communauté financière. Les retombées pratiques et stratégiques de la financiarisation du modèle d’affaires de Tembec ont pu alors être saisies in vivo, alors que les annonces de fermeture d’usines coïncidaient avec les propositions des analystes.

Appendices

Notes biographiques

Éric Duhaime

Éric Duhaime est étudiant au doctorat en sociologie de l’UQAM. Ses intérêts portent sur les transformations du capitalisme avancé et sur le rôle grandissant du développement de la science et des technologies au sein de la dynamique économique contemporaine. Depuis mai 2007, et collabore à une étude portant sur l’avènement des conférences téléphoniques et l’impact du discours des analystes financiers sur les politiques industrielles des entreprises.

Frédéric Hanin

Frédéric Hanin est professeur adjoint au Département des relations industrielles de l'Université Laval. Il est détenteur d'un doctorat en économie de l'Université Paris-X et de l'UQAM. Il est membre du Centre de recherche sur les innovations sociales et de l'ARUC-innovations, travail et emploi. Ses domaines de recherches sont la macroéoconomie institutionnelle, et plus particulièrement les relations entre l'activité industrielle et l'activité financière dans les politiques de financement et de gestion des investisseurs institutionnels au Canada.

François L'Italien

François L'Italien, doctorant en sociologie à l'Université Laval. Il prépare une thèse portant sur les transformations contemporaines de la grande corporation capitaliste nord-américaine. Il est membre du Collectif d'analyse de la financiarisation du capitalisme avancé et participe à une équipe de recherche sur la crise de l'industrie forestière québécoise.

Éric Pineault

Éric Pineault est professeur au Département de sociologie de l'Université du Québec à Montréal et il est directeur de recherche à la Chaire de Recherche du Canada en Mondialisation, Citoyenneté et Démocratie. Ses recherches portent sur la nature et la dynamique de transformation sociale du capitalisme avancé, en particulier la financiarisation, le développement et les impacts de la financiarisation du capitalisme au Canada.

Bibliographie

- Aglietta, Michel, 2004 Dérives du capitalisme financier, Paris, Albin Michel.

- Association canadienne des pâtes et papiers, 1999 Revue annuelle.

- Balleux, Claude, 2004 État de situation du secteur forestier, Concertation pour l’action, vol. 2, 48 p.

- Barker, Richard G., 1998 « The market for information. Evidence from finance directors, analysts and fund managers », Accounting and Business Research, 29, 1 : 3-20.

- Batsch, Laurent, 2002 Le capitalisme financier, Paris, La Découverte.

- Bowen, Robert M., Angela K. Davis et Dawn A. Matsumoto, 2002 « Do conference calls affect analysts’ forecasts ? », The Accounting Review, 77, 2 : 285-316.

- Boyer, Robert, 2004 La théorie de la régulation, Paris, La Découverte.

- Chandler, Alfred, 1962 Strategy and Structure. Chapters in the History of the Industrial Enterprise, Cambridge (Mass.), MIT Press, 463 p.

- Chevrette, Guy, 2007 « Vers de nouvelles dynamiques des relations du travail dans l’industrie forestière du Québec ? », dans Jean Boivinet al. (dirs), Nouvelles dynamiques des relations du travail, Québec, Les Presses de l’Université Laval, 27-34.

- Comité permanent des ressources naturelles, 2008 L’industrie forestière canadienne : Reconnaître les défis et les possibilités, Rapport du Comité permanent des ressources naturelles, Chambre des communes du Canada, 39e législature, 2e session, 65 p.

- Dobbin, Frank et John R. Sutton, 1998 « The strength of a weak state : The rights revolution and the rise of human resources management divisions », American Journal of Sociology, 104, 2 : 441-476.

- Dobbin, Frank et Dick Zorn, 2005 « Corporate malfeasance and the myth of shareholder value », Political Power and Social Theory, 17 : 179-198.

- Duménil, Gérard et Dominique Lévy, 2002 Crise et renouveau du capitalisme. Le 20e siècle en perspective, Québec, Les Presses de l’Université Laval.

- Eleswarapu, Venkat R., Rex Thompson et Kumar Venkataraman, 2004 « The impact of regulation fair disclosure : Trading costs and information asymmetry », The Journal of Financial and Quantitative Analysis, juin, 39, 2 : 209-225.

- Fligstein, Neil et Linda Markowitz, 1990 « Financial reorganization of American corporations in the 1980s », dans W. J. Wilson (dir.), Sociology and the Public Agenda, Newbury Park, Sage.

- Flyvbjerg, Bent, 2004 « Five misunderstandings about case-study research », dans Clive Sealeet al. (dirs), Qualitative Research Practice, London and Thousand Oaks, CA, Sage, 420-434.

- Frankel, Richard, Marilyn Johnson et Douglas J. Skinner, 1999 « An empirical examination of conference calls as a voluntary disclosure medium », Journal of Accounting Research, 37, 1 : 133-150.

- Froud, Julie, Sukhdev Johal, Adam Leaver et Karel Williams, 2006 Financialization & Strategy : Narrative & Numbers, London, Routledge.

- Hall, Peter A. et David W. Soskice, 2001 Varieties of Capitalism, Oxford, Oxford University Press.

- Hendry, John, Paul Sanderson, Richard Barker et John Roberts, 2006 « Owners or traders ? Conceptualizations of institutional investors and their relationship with corporate managers », Human Relations, 59, 8 : 1101-1132.

- Historical Reports, 2003 « Tembec Inc. », Financial Post Data Company.

- Innis, Harold A., 1930 The Fur Trade in Canada : An Introduction to Canadian Economic History, New Haven, Yale University Press.

- Institut de la statistique du Québec, 2008 Méthode de qualification des grappes industrielles québécoises, Québec, novembre, 511 p., Document disponible à l’adresse suivante [site visité le 3 novembre 2009] : http://www.stat.gouv.qc.ca/publications/savoir/grappe.htm

- Irani, Afshad J., 2004 « The effect of regulation fair disclosure on the relevance of conference calls to financial analysts », Review of Quantitative Finance and Accounting, 22, 1 : 15-28.

- Julien, Pierre-André et Michel Marschenay, 1997 Économie et stratégie industrielles, Paris, Économica, 112 p.

- Lapointe, Paul-André, 2001 « Partenariat et participation syndicale à la gestion. Le cas Tembec », Relations industrielles, 56, 4 : 770-798.

- Lainesse, Line et Brigitte Poussart, 2005 Méthode de repérage des filières industrielles sur le territoire québécois basée sur les tableaux d’entrées-sorties, Institut de la Statistique du Québec, 150 p.

- Lee, Chun I., Leonard Rosenthal et Kimberly Gleason, 2004 « Effect of regulation FD on asymmetric information », Financial Analysts Journal, mai-juin, 60, 3 : 79-89.

- Mercure, Daniel, 1996 Le travail déraciné. L’impartition flexible dans la dynamique sociale des entreprises forestières du Québec, Montréal, Boréal.

- Ministère des Ressources naturelles et de la Faune, 2006 Ressources et industries forestières, portrait statistique, édition 2005-2006, 478 p.

- Moore, G. K., 2006 « New exciting era or continual decline – which path will the industry follow ? », Communication, PIMA International Leadership Conference, Orlando, FL, 21-24 May.

- Morin, François et Éric Rigamonti, 2002 « Évolution et structure de l’actionnariat en France », Revue française de gestion, 141, 5 : 155-181.

- Office National du Film, 1977 Témiscamingue, Québec – Une ville qui ne veut pas mourir.

- Orléan, André, 1999 Le pouvoir de la Finance, Paris, Odile Jacob.

- Riverin, François, 2001 « Tembec réalise un bon coup aux États-Unis », Les Affaires, 16 juin 2001, p. 50.

- Riverin, François, 2000a « La poussée de Tembec en Bourse pourrait continuer », Les Affaires, 15 janvier 2000, p. 32.

- Riverin, François, 2000b « Tembec a gagné l’estime des analystes avec ses acquisitions », Les Affaires, 21 octobre 2000, p. 81

- Riverin, François, 1997 « La consolidation de Spruce Falls rehaussera le profil financier de Tembec », Les Affaires, 1er février, p. 41.

- Roberts, John, Paul Sanderson, Richard Barker et John Hendry, 2006 « In the mirror of the market : The disciplinary effects of company/fund manager meetings », Accounting, Organizations and Society, 31 : 277-294.

- Ruschmeier, Peter, 2006 State of the Industry. Communication, Paper Industry Management Association, PIMA Conference, May 24, Senior VP Lehman Brothers.

- Sanderson, Paul, John Hendry, John Roberts et Richard Barker, 2005 « Regulating the corporation : The role of the institutionnal investors », Corporate Ownership & Control 3, 1 : 127-134.

- Tembec, 1999-2006 Rapport annuel.

10.7202/000106ar

10.7202/000106arList of figures

Graphique 1

Aperçu des principales données financières de Tembec (1982-2002)

Graphique 2

Évolution comparée du prix maximal de l’action et du taux d’endettement de Tembec (2000-2006)

List of tables

Tableau 1

Emplois, salaires et valeurs ajoutées dans les filières de l’industrie forestière québécoise

|

Emplois 000 |

Salaires millions |

Valeur ajoutée en millions |

Filière industrielle |

(%) |

(%) |

(%) |

Foresterie, exploitation forestière et activités de soutien |

19 134 |

535 |

1 165 |

|

(12) |

(9) |

(9) |

Fabrication de produits en bois |

37 407 |

1 423 |

3 098 |

|

(23,3) |

(24) |

(23,5) |

Fabrication du papier |

26 927 |

1 555 |

4 123 |

|

(16,8) |

(26,1) |

(31,4) |

Industries du meuble |

27 602 |

871 |

1 663 |

|

(17,2) |

(14,6) |

(12,6) |

Impression et activités connexes |

17 230 |

745 |

1 596 |

|

(10,7) |

(12,5) |

(12,1) |

Activités liées à la faune et à la nature |

32 000 |

817,8 |

1 500 |

|

(20) |

(13,8) |

(11,4) |

Total N |

160 300 |

5 946,8 |

13 145 |

% |

100 |

100 |

100 |

Tableau 2

Principaux actionnaires de Tembec en 2004 (50 % des actions de la compagnie)

Investisseur |

Nombre d’actions détenues |

Pourcentage du total des actions |

Fidelity Management & Research |

10 430 200 |

12,18 |

Natcan Investment Management Inc. |

8 914 911 |

10,41 |

PEA Capital, LLC |

6 430 700 |

7,51 |

Oppenheimer Capital L.L.C. |

6 388 700 |

7,46 |

Legg Mason Canada Inc. |

1 942 600 |

2,27 |

Fiera YMG Capital Inc. |

1 767 500 |

2,06 |

Fixed Income Discount Advisory Company |

1 139 051 |

1,33 |

CPP Investment Board |

1 051 000 |

1,23 |

Tetrem Capital Partners, Ltd. |

1 025 000 |

1,20 |

I. G. Investment Management, Ltd. |

1 022 100 |

1,19 |

Dottori (Frank A) |

1 011 097 |

1,18 |

TD Asset Management Inc. |

712 141 |

0,83 |

Laketon Investment Management Ltd. |

671 100 |

0,78 |

Tableau 3

Thèmes abordés lors des conférences téléphoniques en fonction de la forme des questions (2e trimestre 2004 au 1er trimestre 2008)

|

Forme des questions |

|||

Thèmes abordés |

Normative négative |

Effective |

Cognitive |

Pour l’ensemble des questions |

Opérations financières courantes |

3 |

22 |

264 |

289 |

Rationalisation |

2 |

67 |

172 |

241 |

Marché |

4 |

6 |

120 |

130 |

Performance |

4 |

6 |

97 |

107 |

Finance générale |

0 |

17 |

83 |

100 |

Régulation politique et fiscalité |

1 |

4 |

93 |

98 |

Autres |

0 |

0 |

30 |

30 |

Total |

9 |

89 |

662 |

760 |

Tableau 4

Évolution des questions abordant le thème de la rationalisation et fermetures réalisées par Tembec, du 2e trimestre 2004 au 1er trimestre 2008

|

Forme des questions pour le thème rationalisation |

Décisions (Fermetures temporaires, indéfinies et permanentes) |

|||

Trimestre couvert par la conférence téléphonique |

TOTAL |

Cognitive |

Effective |

Normative négative |

|

2e, 2004 |

7 |

3 |

4 |

0 |

|

3e, 2004 |

9 |

5 |

4 |

0 |

|

4e, 2004 |

10 |

4 |

6 |

0 |

|

1er, 2005 |

13 |

5 |

8 |

0 |