Abstracts

Résumé

À partir des données sur deux cohortes de l’Enquête sur la dynamique du travail et du revenu, les auteurs étudient les stratégies utilisées par les chômeurs et leurs familles avant et après la réforme du régime d’assurance-chômage canadien, en tenant compte des caractéristiques de l’individu, du ménage, de l’emploi perdu et de la conjoncture économique. Les familles utilisent les stratégies « immédiates » de recouvrement du revenu dans les mêmes proportions avant et après la réforme et retrouvent leur revenu plus rapidement après la réforme qu’avant. Cette apparente réussite de la réforme s’accompagne cependant de changements négatifs importants : la période de chômage indemnisé ne sert plus à chercher un meilleur emploi et est moins utilisée pour suivre une formation, laquelle de toutes façons perd, après la réforme, son effet positif sur le recouvrement du revenu. En conclusion on retrouverait plus rapidement son revenu sous le régime d’assurance-emploi que sous celui d’assurance-chômage parce qu’on accepte des emplois qu’on n’aurait pas accepté avant la réforme et qu’on a largement renoncé à améliorer son sort par la formation.

Abstract

Based on the data from two cohorts of the Survey of Labour and Income Dynamics, this paper examines strategies used by unemployed individuals and their families, before and after the reform of Canada’s unemployment insurance system, taking into account characteristics of the individual, of the household, of the job lost, and of the prevailing economic situation. The same proportions of families have been using “immediate” income recovery strategies both before and after the reform, and they have been recovering their income more rapidly since the reform than they did before. Yet this apparent success of the reform comes alongside some considerable changes for the worse: the unemployment period for which benefits are paid is no longer used to seek a better job, and is less often used to follow training which, in any event, has lost its positive effect on income recovery since the reform. In conclusion, under the employment insurance system, individuals recover their incomes more quickly than under the former unemployment insurance system, because they accept jobs that they would not have accepted before the reform, and people have widely given up efforts to improve their lot through training.

Article body

Bien que le chômage soit défini et se mesure au niveau des individus, il affecte les membres de la famille du chômeur en même temps que le chômeur lui-même. En fait si, en 1999, un travailleur sur 13 a connu un épisode de chômage, une famille sur huit a été affectée par l’épisode de chômage d’un de ses membres (Sussman, 2000). Ce résultat n’a rien de surprenant car aujourd’hui, les trois quarts des familles comptent deux parents économiquement actifs (de Raaf, Motte et Vincent, 2004).

En 1996, le régime canadien d’assurance-chômage a été remplacé par le régime d’assurance-emploi. Dans le nouveau régime, les conditions qui permettent de recevoir des indemnités sont plus difficiles à satisfaire, la période pendant laquelle le chômeur peut les recevoir est plus courte et la valeur maximale de l’indemnité hebdomadaire est réduite. La proportion des chômeurs qui reçoivent des indemnités est également plus faible.

Dans cet article, nous comparons la manière dont les chômeurs et leurs familles réagissent à la perte d’emploi selon que celle-ci survient avant ou après ce changement de régime. Nous nous intéressons plus spécialement aux stratégies des familles pour recouvrer le revenu familial d’emploi net dont elles disposaient avant l’épisode de chômage.

Nous utilisons deux sous-échantillons tirés des données de l’Enquête sur la dynamique du travail et du revenu, le premier constitué de familles dont un des membres a connu un épisode de chômage ayant débuté avant la réforme, et le second de familles dont un des membres a connu un épisode de chômage ayant débuté après la réforme. Nous estimons la propension des chômeurs et de leurs familles à utiliser différentes stratégies ainsi que l’efficacité de ces stratégies au moyen de modèles de risques, en tenant compte des caractéristiques de l’individu, du ménage, de l’emploi perdu et de la conjoncture économique.

Il n’existe pas de source de données qui permette de se concentrer sur l’étude de cette question au Québec ; celle que nous utilisons permet de comparer 1 142 familles canadiennes dont un des membres a connu un épisode de chômage sous le régime de l’assurance-chômage et 1 227 familles canadiennes dont un des membres a connu un épisode de chômage sous le régime de l’assurance-emploi. Nos techniques d’analyse permettent d’obtenir des résultats fiables avec des sous-échantillons de cette taille ; elles ne le permettraient pas si nous nous limitions aux seules familles québécoises, respectivement au nombre de 361 et 334. Nous pourrions évidemment tenter de contourner ce problème en utilisant les sous-échantillons canadiens et en cherchant à estimer les différences entre le Québec et le reste du Canada en intégrant une variable indicatrice de cette différence aux variables indépendantes des équations que nous estimons. Ce serait malheureusement un leurre ; les équations que nous estimons contiennent, parmi les variables indépendantes, le taux de chômage régional et une série de stratégies complexes représentées par des variables indicatrices elles-mêmes relativement complexes. Dans ces conditions, tenter d’estimer en plus soit un effet propre des différences interprovinciales, soit les différences d’effets entre les provinces aurait produit des résultats ininterprétables. En somme, l’assurance-chômage relevant exclusivement du Parlement fédéral, les enquêtes qui recueillent de l’information sur ce sujet sont faites par le gouvernement fédéral sans égard particulier pour la spécificité québécoise, avec pour conséquence que la question qui nous intéresse ne peut être étudiée, au moins pour l’heure, que dans une perspective pancanadienne. Cela dit, nos résultats s’appliqueront tout autant au Québec que dans les autres provinces, puisque les comportements des individus et des familles en cas de chômage dépendent essentiellement de la situation vécue, bien décrite régionalement par les variables de notre modèle, et des paramètres du programme d’assurance, qui sont les mêmes pour l’ensemble du Canada.

L’évolution du régime canadien d’aide aux chômeurs

Pour comprendre les enjeux qui ont entouré la réforme de l’assurance-chômage, on peut voir le débat qui a mené à cette réforme sous l’angle de la différence qui oppose l’assistance sociale et l’assurance sociale. L’assistance sociale est une aide de dernier recours destinée aux personnes les plus démunies et financée à partir du fonds général de l’État ; pour y avoir accès, ces dernières doivent faire la preuve qu’elles ont totalement épuisé leurs ressources. S’il s’avère, après enquête sur ses ressources et ses besoins, que la personne est vraiment nécessiteuse, l’assistance comble la différence entre les ressources, par définition très faibles, et les besoins (Guest, 1995). L’assurance sociale désigne au contraire un dispositif collectif de prévoyance qui permet d’affronter les risques reconnus communs à tous les citoyens (common pool idea) (Overton, 1995). Pour être couvert par l’assurance sociale, il faut en premier lieu, comme pour toute assurance, contribuer à la caisse qui la finance. Dans le cas de l’assurance-chômage, on considère généralement que tous les salariés courent le même risque de se retrouver chômeurs et on établit le montant de la contribution de chacun en fonction de son revenu d’emploi et non de ses caractéristiques personnelles, de celles de son emploi ou de son employeur qui pourraient le mettre plus ou moins à risque de connaître le chômage.

Au Canada, le soutien aux chômeurs a connu plusieurs transformations depuis son apparition à l’époque de la Dépression. Pulkingham (1998) résume l’évolution de cette aide en trois phases aux objectifs distincts. La première phase va de 1930 à 1970. Le soutien aux chômeurs apparaît en 1930 comme une forme d’assistance sociale aux chômeurs dans l’indigence (le « secours direct »). Seule une faible proportion des chômeurs reçoit cette aide, versée en argent ou en denrées. La première loi canadienne sur l’assurance-chômage est adoptée en 1940 ; elle s’inspire des lois britanniques. À partir de ce moment, les salariés et les employeurs canadiens contribuent à une caisse d’assurance-chômage et les chômeurs reçoivent des indemnités dont le montant dépend de leur salaire. Le régime abandonne ainsi la logique de l’assistance pour adopter celle de l’assurance, le chômeur a droit au soutien parce que, lorsqu’il travaillait, il a contribué au régime (Guest, 1995). Le régime ne couvre toutefois que 42 % du marché du travail, plusieurs secteurs en étant exclus : l’agriculture, la foresterie, les pêches, le transport, l’enseignement, la santé, les services gouvernementaux, les services domestiques et les institutions caritatives. La seconde phase débute en 1971, par l’adoption d’une nouvelle loi, et s’achève en 1989. La nouvelle loi change à la fois le mode de financement et les objectifs du régime. Le gouvernement contribue désormais à la caisse de l’assurance-chômage, en plus des salariés et des employeurs, en principe afin de couvrir les coûts du chômage frictionnel et ceux qui sont produits par la variation du taux de chômage selon les régions. Le régime est étendu à un plus grand nombre de secteurs, les conditions d’admissibilité sont assouplies. Les salariés marginaux, plus particulièrement ceux à temps partiel, sont désormais couverts dans la mesure où ils ont contribué pendant un certain nombre de semaines au cours desquelles ils ont travaillé au moins 15 heures. La troisième phase commence à proprement parler en 1989, mais se prépare à partir du milieu des années 1980. Divers critiques reprochent au régime d’assurance-chômage de s’être éloigné de son objectif, qui est d’offrir une aide au salarié qui perd son emploi de manière imprévue jusqu’à ce qu’il trouve un autre emploi ; ils lui reprochent d’encourager la dépendance et de retarder le remplacement d’activités économiques peu rentables, de même que d’avoir permis l’émergence d’un nouveau mode de vie, notamment en permettant aux salariés saisonniers de recevoir un revenu en tout temps alors qu’ils ne travaillent qu’une partie de l’année (Overton, 1995 ; Laliberté, 1998). Les critiques soulignent que dans un tel cas, la perte de l’emploi n’est pas imprévisible mais, au contraire, planifiée, ce qui est contraire à la logique de l’assurance, et souhaitent que l’aide au chômeur soit plutôt remplacée par des mesures actives comme les subventions salariales aux employeurs pour la création d’emplois à long terme, un supplément temporaire de rémunération aux salariés qui acceptent des emplois moins bien rémunérés, l’aide au développement du travail indépendant, des partenariats entre groupes de chômeurs indemnisés et organismes communautaires pour la création d’emplois et des prêts et subventions de perfectionnement (Theret, 1999). On reproche également au régime de ne pas reconnaître que le risque du chômage varie selon les individus, les secteurs de l’économie, la nature des emplois, etc., en souhaitant qu’il soit administré comme une assurance ordinaire, où les contributions et les indemnités seraient établies selon le risque (Nakamura, 1996).

Dès le milieu des années 1980, deux commissions reçoivent le mandat d’étudier l’efficacité du régime d’assurance-chômage : la Commission royale d’enquête sur l’union économique et les perspectives de développement, dite « Commission MacDonald », qui dépose son rapport en 1985, et la Commission d’enquête sur l’assurance-chômage, dite « Commission Forget », qui dépose le sien en 1986. Les conclusions des deux commissions sont similaires : le régime d’assurance-chômage réduit l’efficacité du marché du travail. La Commission MacDonald juge que le régime d’assurance-chômage « contribue à faire durer la période de chômage, accroît le nombre de mises à pied, renforce la concentration d’emplois temporaires et instables dans les régions à chômage élevé et à faibles salaires [et] subventionne trop généreusement les Canadiens dont le comportement est caractérisé par une instabilité systématique vis-à-vis de l’emploi » (Dingledine, Hunter et Mckillop, 2004). Elle considère également que le régime d’assurance-chômage est mal adapté à la mondialisation et à la concurrence. Selon les deux commissions, les indemnités sont trop généreuses et il est trop facile de les obtenir, ce qui accroît le taux de chômage et la durée des épisodes de chômage. La Commission Forget recommande de réduire l’admissibilité et de diminuer le montant des indemnités afin de décourager la dépendance face au régime d’assurance-chômage. Elle recommande également que le gouvernement fédéral cesse de contribuer à la caisse de l’assurance-chômage (Guest, 1995).

Le débat sur l’indemnisation du chômage s’est déroulé à l’époque où le gouvernement fédéral était aux prises avec un déficit budgétaire important et récurrent et où se répandait déjà depuis quelques années la mode des politiques dites néo-libérales. Ces deux faits ont apparemment été importants. Au cours de l’hiver 1994, le gouvernement fédéral a annoncé une réforme majeure de la sécurité sociale. Les transformations devaient toucher plusieurs programmes dont l’assurance-chômage, l’aide sociale, la prestation pour enfants, l’enseignement postsecondaire et la formation de la main-d’oeuvre. Les changements auxquels a mené ce gros travail de réforme montre l’objectif poursuivi par le gouvernement fédéral : se désengager d’une partie de ses responsabilités antérieures et encourager l’autonomie individuelle. Dans le cas de l’assurance-chômage, le gouvernement canadien a ainsi choisi d’accroître l’importance des mesures « actives » et de réduire celle des mesures dites « passives », comme les indemnités de chômage, susceptibles de renforcer la dépendance des individus. Le nouveau régime, baptisé « régime d’assurance-emploi », est entré en vigueur en 1996.

L’assurance-chômage et l’assurance-emploi

L’objectif de la réforme était d’encourager l’activité en empruntant un virage « libéral » au sens d’Esping-Andersen (1999, p. 1-46), c’est-à-dire en renvoyant aux individus la responsabilité de réintégrer le marché de travail : le nouveau régime a pour but d’inciter les chômeurs au travail en réduisant l’accès aux indemnités et en les poussant à utiliser d’autres stratégies pour faire face au chômage, en laissant libre cours au marché du travail (Laliberté, 1998). Les principales modifications de l’assurance-chômage adoptées en 1996 concernent l’accès aux prestations, le taux de remplacement du revenu d’emploi et la durée de la couverture ; le tableau 1 résume ces changements aux conditions d’accès.

Tableau 1

Comparaison des critères d’ouverture de droits de l’assurance-chômage et de l’assurance-emploi

Adapté de Pulkingham (1998).

* Le nombre des semaines requis pour l’ouverture de droits varie selon le taux de chômage de la région où réside le demandeur.

Le changement le plus évident porte sur les critères d’admissibilité. Avant la réforme, l’accès à l’indemnisation était établi en fonction du nombre des semaines travaillées ; depuis janvier 1997, il l’est plutôt en fonction du nombre total des heures travaillées (Benjamin, 1996 ; Theret, 1999). En principe, cette modification rend admissible un plus grand nombre de salariés, en particulier les travailleurs saisonniers, les travailleurs à temps partiel et les travailleurs à statut précaire. En réalité, l’accès est plus difficile : il faut avoir travaillé un plus grand nombre d’heures pour avoir droit à l’indemnisation. Bien que cette mesure ne soit pas nécessairement un bon outil pour évaluer un régime d’assurance-chômage, la proportion des chômeurs qui touchent une indemnité est passée de 87 % en 1989 à 42 % en 1997 (Guérard, 2000 ; Pulkingham, 1998). En principe, l’indemnité demeure fixée à 55 % du salaire de l’emploi perdu. Malgré tout, l’indemnité diminue parce que la limite du salaire annuel assurable est abaissée de 42 380 $ à 39 000 $ et qu’en conséquence, la limite de l’indemnité hebdomadaire est réduite de 448,25 $ à 412,50 $, limites maintenues pendant cinq ans malgré l’inflation. L’indemnité diminue également parce qu’elle est établie en fonction du salaire perçu au cours des semaines qui précèdent la demande d’indemnisation, y compris les semaines sans travail et donc sans salaire (Gauthier, 1996). Afin d’inciter les chômeurs à se trouver plus rapidement un emploi, les indemnités, auparavant versées pendant au plus 50 semaines, ne sont désormais versées que pendant au plus 45 semaines (Gauthier, 1996 ; Theret, 1999).

Afin de réduire l’incitation à la « dépendance », le régime d’assurance-emploi contient une règle dite « d’intensité » qui a pour effet de réduire l’indemnité des chômeurs qui ont été indemnisés au cours des années précédentes (Gauthier, 1996).

Le nouveau régime contient quelques assouplissements. La proportion du salaire brut versée en contribution par les salariés et les employeurs est légèrement réduite, soit de 1,67 %. Selon la phraséologie consacrée, la contribution est passée de 3,00 $ à 2,95 $ par tranche de 100 $ pour les salariés et de 4,20 $ à 4,13 $ par tranche de 100 $ pour les employeurs (Gauthier, 1996). La contribution à verser pour un salaire hebdomadaire de 750 $ a donc diminué de 0,38 $ pour le salarié et de 0,53 $ pour son employeur. Changement plus important, le gouvernement a choisi d’affecter une partie des sommes épargnées par l’application des nouvelles règles à des mesures d’incitation au travail (par exemple : cours de formation professionnelle, supplément temporaire de rémunération au travailleur qui accepte un emploi moins bien rémunéré que celui qu’il a perdu, etc.) et à la création d’une prestation supplémentaire pour les familles avec enfants. La réforme a également permis de transformer un régime déficitaire en régime excédentaire et le gouvernement a systématiquement utilisé les excédents du nouveau régime pour équilibrer son budget général (Campeau, 2001).

Le chômage et la famille

Les économistes raisonnent sur le chômage à partir de modèles micro-économiques formels alors que les sociologues s’intéressent plutôt aux chômeurs eux-mêmes, en tant que groupe ou individus. Cela dit, on peut regrouper en quatre catégories les questions qu’abordent sociologues et économistes : les caractéristiques qui rendent plus susceptible de perdre un emploi, les conséquences de la perte de l’emploi, les facteurs qui influencent la durée de l’épisode de chômage et, chez les chômeurs qui trouvent un nouvel emploi, l’écart entre les salaires de l’ancien emploi et du nouvel emploi. Cette littérature est très vaste et nous n’entreprendrons pas de la recenser ici. Nous nous concentrerons plutôt sur les études, moins nomreuses, qui portent sur les effets du chômage sur la famille, de même que sur les réactions et les stratégies de celle-ci face au chômage d’un de ses membres.

Les études sur la relation entre le chômage et la famille portent généralement sur les liens entre les caractéristiques de la famille et l’employabilité de l’individu – cette notion désignant aussi bien le risque de perdre son emploi que la chance d’en trouver un lorsque l’on n’en a pas –, sur les conséquences du chômage sur la famille ou sur les stratégies qu’utilisent les familles pour faire face au chômage d’un des leurs.

Attewell (1999) étudie l’impact de la structure familiale sur la perte d’emploi et la réinsertion professionnelle, en contrôlant les variables habituellement associées au travail comme l’éducation, la profession et l’âge. Les différences qu’il observe reflètent les tensions entre le travail et les obligations familiales. Ainsi les personnes qui ont connu une rupture d’union et celles qui ont de jeunes enfants paraissent davantage susceptibles de perdre leur emploi que les autres travailleurs. Ces caractéristiques familiales apparaissent comme un obstacle à la flexibilité des travailleurs : les parents doivent parfois s’absenter du travail pour prendre soin de leurs enfants malades, les problèmes de la vie familiale peuvent nuire à la concentration au travail. Il suppose que ces caractéristiques influencent les employeurs lorsque vient le temps de choisir les employés à licencier et qu’ils écartent ainsi des conflits potentiels entre les questions familiales et le travail. Une fois au chômage, les mêmes caractéristiques rendent plus difficile le retour au travail. La première interruption de travail pourrait ainsi devenir le début d’une série de crises. Galarneau et Stratychuk (2001) arrivent à une conclusion similaire : le chômeur célibataire retrouve plus facilement un emploi que celui vivant en couple, comme le chômeur sans enfants à charge en retrouve plus facilement un que celui qui en a.

Les conséquences du chômage sur la famille sont de divers ordres. Le chômage peut ainsi affecter la structure même de la famille : certains travaux montrent que la persistance de l’inactivité rend le couple vulnérable, réduit la fécondité lorsque l’homme est au chômage et l’augmente lorsque c’est la femme (Herpin, 1990 ; Paugam, 1993). Cela dit, le chômage affecte d’abord les revenus de la famille et l’emploi du temps de ses membres et d’une manière suffisamment immédiate pour que les conséquences et les stratégies soient étroitement liées.

Même si le chômeur perçoit des indemnités, la diminution de son revenu modifie l’équilibre financier de toute la famille en raison de ce que Nezosi (1999) nomme la rigidité de certains postes de dépenses (par exemple le loyer, l’énergie, la nourriture, la voiture, etc.). En conséquence, tous les membres de la famille en viennent à modifier leur consommation, en la réduisant bien sûr, ou encore en utilisant des ressources de dernier recours comme les banques alimentaires (Yeung et Hofferth, 1998 ; Nezosi, 1999 ; Herpin, 1990). À plus long terme, et dans la mesure où la consommation ne parvient pas à s’ajuster au nouveau revenu familial, le chômage conduit la famille à épuiser ses économies, si elle en a, puis à s’endetter, si elle ne l’est pas déjà, et finalement au surendettement (Holcman, 1997). Ce processus peut faire tomber dans la pauvreté une famille qui ne l’était pas. Nezosi (1999) rapporte qu’en France, en 1994, les ménages dont un des membres était au chômage constituaient 14 % de l’ensemble des ménages, mais 39 % des ménages appartenant au décile du plus faible revenu. Bien sûr, la modification de la consommation, toute nécessaire qu’elle puisse être, ne figure pas au nombre des stratégies qui permettent à la famille de retrouver son revenu d’avant le chômage.

Le chômeur dispose de plus de temps. On peut imaginer qu’il en consacrera une partie aux tâches familiales (Malenfant, Larue et Jetté, 2002) alors que son conjoint pourra consacrer plus de temps au travail rémunéré, soit en occupant un emploi s’il ne travaillait pas déjà, soit en travaillant un plus grand nombre d’heures si la chose est possible (Crespo, Boisjoly et Bernard, 1998 ; Paugam, 1993). Peu d’études ont été réalisées sur la participation du chômeur aux tâches familiales et leurs conclusions divergent. Certaines affirment qu’il n’y a pas de changement dans la participation aux tâches familiales si les chômeurs sont des hommes (Marsiglio, 1991). D’autres concluent, au contraire, que la « précarisation du travail et de l’emploi pourrait être un contexte qui favorise une plus grande coopération entre les conjoints » (Barrère-Maurisson et Battagliola-Bedos, 1984 ; Appay et Léomant, 1999). Chose certaine, le revenu d’emploi du conjoint – ou d’un enfant – qui travaillait peu ou pas peut aider la famille à retrouver son revenu d’avant le chômage : cette hypothèse toute simple est connue sous le nom de added worker hypothesis (Sassler, 1995). L’étude de Yeung et Hofferth (1998) montre que, en effet, la contribution du conjoint est une stratégie efficace et importante pour aider la famille à retrouver son revenu.

À première vue, la manière la plus simple pour la famille de retrouver son revenu antérieur est que le chômeur retrouve un emploi. Il ne s’agit pas bien sûr de trouver un emploi à tout prix, mais bien de faire en sorte que la famille retrouve son revenu d’emploi net d’avant le chômage. Pour la famille, la fin du chômage est une stratégie, et non pas un objectif. Que le chômeur retrouve un emploi est une stratégie importante, mais, dans une perspective familiale, d’autres stratégies peuvent être adoptées, comme déménager dans une région où la perspective de trouver un emploi est meilleure ou investir dans le capital humain du chômeur.

La famille dont un des membres est chômeur peut déménager dans une région où il lui paraît plus probable que le chômeur trouve du travail. L’étude de Yeung et Hoffert (1998) montre que les familles qui demeurent dans une région où le taux de chômage est élevé sont en effet plus susceptibles de déménager que celles vivant dans une région où le taux de chômage est faible et que, bien qu’il coupe la famille de son réseau d’entraide, le déménagement est une stratégie efficace qui contribue à augmenter le revenu des familles.

Le capital humain est souvent identifié à la scolarité et plusieurs études montrent que les personnes plus scolarisées passent généralement moins de temps au chômage que les moins scolarisées. Étudier après avoir perdu son emploi est donc une stratégie : les travailleurs licenciés peuvent entreprendre une formation dans l’intention d’acquérir de nouvelles connaissances monnayables sur le marché du travail ou encore d’améliorer leurs compétences dans leur domaine de spécialisation. Dans l’étude de Picot et Wannell (1987) sur la perte d’emploi et l’adaptation au marché du travail dans l’économie canadienne, 17 % des travailleurs licenciés ont reçu une formation après avoir perdu leur emploi. Vu l’importance que le gouvernement fédéral et certains gouvernements provinciaux, dont celui du Québec, ont accordé à la formation professionnelle au cours des dix dernières années, il est raisonnable de supposer que cette proportion peut avoir augmenté.

Hypothèses

Notre objectif est de comparer la situation des familles canadiennes après la perte d’emploi de l’un de leurs membres, selon que cette perte a eu lieu avant ou après la transformation du régime d’assurance-chômage en régime d’assurance-emploi ; nous présumons que ces familles cherchent à retrouver une capacité de consommation au moins égale à celle qu’elles avaient avant la perte d’emploi. Nous mesurons la capacité de consommation par la somme du revenu d’emploi net de tous les membres de la famille, c’est-à-dire la somme immédiatement avant la perte d’emploi, de leurs revenus d’emploi après contributions et impôts, calculés selon les règles en vigueur dans chaque province et à chaque année (Agence du revenu du Canada, 2003). Nous nous intéressons aux stratégies utilisées par ces familles pour retrouver ce revenu et à l’efficacité de ces stratégies, c’est-à-dire la mesure dans laquelle chacune de celles-ci contribue à réduire le temps qu’il faut aux familles pour retrouver le revenu net dont elles disposaient avant la perte d’emploi.

Nous nous concentrons sur six stratégies : investir dans son capital humain, chercher du travail, utiliser « judicieusement » ses indemnités de chômage, travailler, avoir un conjoint qui travaille et déménager. En principe, chacune de ces stratégies devrait avoir un effet positif et réduire le temps que met la famille à retrouver son revenu d’emploi d’avant le chômage.

Dans la mesure où une plus grande proportion des chômeurs ne reçoit pas d’indemnités, ou bien en reçoit de plus faibles ou pendant moins longtemps, la proportion des familles qui utilise les stratégies permettant en principe d’augmenter rapidement le revenu devrait être plus élevée après la réforme qu’avant. Ainsi la proportion des familles dans laquelle le chômeur cherche du travail, se met à travailler ou cumule des emplois, de même que la proportion des familles où le conjoint occupe un nouvel emploi ou augmente le nombre de ses heures de travail rémunéré, devraient être plus élevées après la réforme.

Il est difficile de faire des prédictions quant à l’évolution de la proportion des familles qui choisissent de s’installer dans une autre région. Dans la mesure où la réforme avait pour but de freiner la propension à vivre d’un travail saisonnier et de mettre fin au soutien indirect aux industries saisonnières – qui ne sont souvent rentables que si le chômage indemnisé leur permet de conserver leur main-d’oeuvre – la proportion des familles qui choisissent de s’installer dans une nouvelle région devrait augmenter. Cependant, le gouvernement fédéral a régulièrement reporté l’application des aspects de la réforme qui réduisaient brutalement l’indemnisation des travailleurs saisonniers. De plus, s’installer dans une autre région comporte un coût immédiat élevé, plus important pour une famille que pour une personne qui vit seule, et de toutes manières paradoxalement plus difficile à assumer en période de chômage que lorsqu’on dispose d’un revenu d’emploi. La propension à utiliser cette stratégie ne devrait donc pas changer avec la réforme.

La réforme avait pour but de favoriser l’usage, par les chômeurs, de stratégies « actives » plutôt que « passives ». Elle cherchait notamment à inciter les chômeurs à investir dans leur capital humain par la formation. En principe, la proportion des familles dans laquelle le chômeur étudie devrait donc être plus élevée après la réforme. Cependant, dans la mesure où la réforme réduit la proportion des chômeurs qui reçoivent des indemnités ainsi que le montant et la durée de celles-ci, la proportion des familles qui peuvent se permettre d’investir du temps dans le développement de leur capital humain au détriment du revenu immédiat devrait être plus faible après la réforme.

Nous nous attendons bien sûr à ce que chaque stratégie ait un effet positif aussi bien après qu’avant la réforme, et notre attention porte principalement sur les changements des effets des diverses stratégies d’une période à l’autre. Pour estimer ces effets, nous utilisons une approche longitudinale. Le modèle que nous utilisons (voir plus bas) estime l’effet de chacune des variables indépendantes sur le risque que la famille retrouve son revenu d’emploi précédant le chômage au cours de chacun des mois qui suivent cet événement. Soulignons que l’usage de certaines des stratégies ne serait pas correctement modélisé par le simple fait d’utiliser cette stratégie ; ainsi, étudier réduit certainement la chance de retrouver le revenu d’avant le chômage pendant les études, puisque celui qui étudie consacre aux études le temps qu’il pourrait consacrer à un travail rémunéré ; mais en revanche, étudier devrait augmenter ce risque dès la fin de la période d’études puisque le capital humain du chômeur a, en principe, augmenté et qu’il retrouve la capacité de consacrer son temps à gagner un revenu. Pour estimer correctement l’effet des études, il faut donc distinguer trois états entre lesquels l’individu peut passer d’un mois à l’autre : n’avoir jamais étudié depuis la perte de son emploi, étudier, avoir étudié depuis la perte de l’emploi. Nous pourrons conclure que l’investissement dans le capital humain augmente le risque de retrouver le revenu familial d’avant le chômage si le fait d’avoir étudié depuis la perte de l’emploi a un effet significativement différent du fait de ne jamais avoir étudié depuis la perte de l’emploi. Ce raisonnement s’applique mutatis mutandis à la recherche d’emploi. Nous distinguerons donc chercher du travail, en avoir cherché mais ne plus en chercher, et ne jamais en avoir cherché depuis la perte de l’emploi, et considérerons que la recherche d’emploi est une stratégie efficace si avoir cherché du travail a un effet significativement différent du fait de ne jamais en avoir cherché.

Ce raisonnement s’applique également aux indemnités de chômage : nous distinguerons donc recevoir des indemnités de chômage, en avoir reçu mais ne plus en recevoir, et ne jamais en avoir reçu depuis la perte de l’emploi. Les critiques reprochent aux indemnités d’assurance-chômage d’allonger inutilement la durée des épisodes de chômage. On peut cependant se demander si recevoir des indemnités de chômage, en réduisant l’intensité de la pénurie à laquelle sont soumises les familles des chômeurs, ne conduirait pas ceux-ci à trouver des emplois qui permettent à leur famille de retrouver plus rapidement leur revenu d’avant le chômage ; c’est ce que nous nommons l’usage judicieux des indemnités. Les indemnités auront cet effet bénéfique si le fait d’en avoir reçu est significativement différent du fait de ne jamais en avoir reçu. Nous conclurons qu’elles ont un effet pervers sur le recouvrement du revenu d’avant le chômage si le fait de recevoir actuellement des indemnités a un effet négatif significativement différent du fait de ne pas en recevoir.

Les autres stratégies auxquelles nous nous intéressons ne posent pas ce genre de difficultés. Nous estimerons simplement l’effet d’occuper un emploi ou d’occuper plus d’un emploi, plutôt que de n’en occuper aucun ; cet ensemble de trois catégories permet d’estimer directement, s’il existe, l’avantage du cumul d’emplois. Étant donné que l’emploi du conjoint ne constitue une stratégie de récupération du revenu d’emploi que si celui-ci augmente son effort de travail après la perte d’emploi, nous nous intéressons au changement dans la situation d’emploi du conjoint plutôt qu’à sa situation d’emploi proprement dite. Nous représentons donc l’usage du travail rémunéré du conjoint par trois états : la situation du conjoint est identique à ce qu’elle était au moment de la perte d’emploi, le conjoint qui n’avait pas d’emploi en occupe un, le conjoint qui occupait un emploi consacre plus d’heures à son travail rémunéré.

Soulignons que les effets de certaines stratégies sur le recouvrement du revenu d’avant la perte de l’emploi ne sont pas parallèles, mais dépendent plutôt de la combinaison dans laquelle celles-ci sont mises en oeuvre. Nous nous intéresserons ainsi à la combinaison des trois stratégies les plus élémentaires et immédiates soit l’indemnisation, la recherche d’emploi et l’emploi, en supposant que le fait d’avoir été indemnisé accroît l’efficacité d’avoir cherché de l’emploi et d’en avoir un.

Nous estimons les différences dans l’usage des stratégies, de même que les effets des stratégies, en contrôlant les effets des caractéristiques de l’individu qui a perdu son emploi et de sa famille, les caractéristiques de l’emploi qu’il a perdu et la conjoncture économique. Les caractéristiques de l’individu et de sa famille dont nous contrôlons les effets sont le sexe, le fait d’avoir un ou des enfants d’âge préscolaire à la maison, l’âge à la perte de l’emploi (avoir entre 18 et 30 ans ou plus de 45 ans, plutôt que d’avoir entre 30 et 45 ans) et le niveau de scolarité (ne pas avoir dépassé le primaire ou avoir atteint au moins le cégep ou l’équivalent, plutôt que d’avoir atteint le secondaire). Les caractéristiques de l’emploi perdu dont nous contrôlons les effets sont la rémunération (moins de 10 $ l’heure ou plus de 20 $ l’heure, plutôt qu’entre 10 $ et 20 $ l’heure), sa durée mesurée en mois, le fait qu’il ait été syndiqué (qui correspond souvent à l’existence d’une liste de rappel, facteur qui peut affecter la stratégie de recherche d’emploi), la taille de l’entreprise (moins de 20 employés ou de 20 à 99 employés, plutôt que 100 employés ou plus), le secteur (primaire, services privés qualifiés, services privés peu qualifiés, services publics, plutôt que fabrication) et la profession (professionnels et cadres supérieurs, semi-professionnels, techniciens et cadres intermédiaires, superviseurs et contremaîtres, travailleurs spécialisés ou travailleurs semi spécialisés, plutôt que travailleurs non spécialisés).

Dans la mesure où le fait de travailler et d’avoir un conjoint qui a un emploi sont des stratégies, il est sage d’en estimer les effets en contrôlant les aléas de la conjoncture économique. Nous mesurons celle-ci par le taux de chômage trimestriel dans chaque région économique.

Données et méthode

Nos données proviennent de l’Enquête sur la dynamique du travail et du revenu (Statistique Canada, 1997, 2000), ci-après l’EDTR. La population visée par cette enquête est constituée de l’ensemble des ménages canadiens, à l’exclusion des résidents du Yukon, des Territoires du Nord-Ouest et du Nunavut, des pensionnaires d’un établissement institutionnel et des personnes vivant dans des réserves indiennes. L’enquête est longitudinale : elle est faite auprès de panels d’individus qui sont interrogés deux fois l’an pendant six ans. Elle recueille de l’information sur le travail et le revenu de tous les membres du ménage. L’enquête a commencé au début de 1993 avec un panel de 15 000 ménages qui a été suivi jusqu’à la fin de 1998. Un second panel, de même taille, s’est ajouté en 1996 et a été suivi jusqu’à la fin de 2001. Les échantillons sont probabilistes et suivent un plan complexe.

Les individus qui font partie du premier panel et qui ont perdu leur emploi au cours de la première année de leur participation à l’enquête, en 1993, ont vécu leur épisode de chômage sous le régime de l’assurance-chômage ; ceux qui font partie du second panel et qui ont perdu leur emploi au cours de la troisième année de leur participation à l’enquête, c’est-à-dire en 1998, ont vécu cet épisode sous le régime de l’assurance-emploi. Il suffit donc, pour profiter de l’équivalent d’une expérience naturelle, de repérer, au sein de l’échantillon de chaque panel, le sous-échantillon des salariés qui détenaient un emploi les rendant en principe admissibles à l’assurance-chômage, qui ont perdu cet emploi et qui vivaient en couple au moment de cette perte.

Soulignons que nous avons retenu les individus dont l’arrêt de travail est involontaire (mise à pied, déménagement ou fermeture de la compagnie, manque de travail, fin de contrat, travail de nature saisonnière) ou volontaire mais pour une raison professionnelle (occuper un nouvel emploi, déménager vers une région plus favorable à l’emploi, rémunération insuffisante, nombre d’heures insatisfaisant, mauvaises conditions de travail). Comme les départs volontaires sont objet de sanctions depuis 1994, on peut penser que la déclaration des raisons de fin d’emploi est soumise à un calcul stratégique. En conséquence, il serait risqué de poser une division étanche entre les départs involontaires et les départs volontaires dus à des raisons professionnelles. Nous avons en revanche exclu les cessations d’emploi où on invoque explicitement des raisons extraprofessionnelles (très largement les études, la maladie ou les obligations personnelles ou familiales).

Afin de s’assurer que les individus ont vécu leur épisode de chômage clairement sous l’un ou sous l’autre régime, nous avons retenu ceux qui ont perdu leur emploi en 1993 dans le premier panel, et en 1998 dans le second. Nous n’avons retenu que les individus âgés de 18 à 63 ans, pour éviter une interférence dans notre analyse de la scolarisation ou de la retraite, et avons exclu ceux qui souffraient d’une limitation physique affectant leur capacité de travailler.

Les données de l’EDTR ne sont pas à proprement parler datées, au sens que ce mot reçoit dans la méthodologie de l’analyse des biographies (Antoine, Bry et Diouf, 1987 ; Freedman, Thornton, Camburn, Alwin et Young-Marco, 1988 ; Blossfeld et Rohwer, 2002), mais elles permettent de reconstituer les trajectoires au mois près. On suit donc les individus et leurs familles pendant les 24 mois qui suivent le mois où ils ont perdu leur emploi. Le tableau 2 donne un aperçu des caractéristiques des chômeurs, de leurs familles et des emplois qu’ils ont perdus dans chacun des panels.

Les changements d’état qu’il convient d’étudier au moyen des modèles de risques sont le fait d’utiliser ou non une stratégie au cours d’une période donnée, de même que le fait de retrouver ou non le revenu d’avant la perte d’emploi au cours d’une période maximale de 24 mois. Nous estimons la proportion des familles qui utilise chacune des stratégies au moyen du modèle de Cox (Cox, 1972, 1975 ; Cox et Oakes, 1984) comme une fonction de survie ajustée pour l’effet des caractéristiques de l’individu, des caractéristiques de son emploi et de la conjoncture économique ; nous rapportons les effets des variables indépendantes sur la variation de cette proportion. Nous estimons, au moyen de la régression logistique (Allison, 1982), les effets des stratégies sur le risque, pour une famille, de retrouver le revenu net d’emploi dont elle disposait avant la perte de l’emploi d’un de ses membres. Toutes les estimations ont été faites avec le logiciel Stata 8.

L’EDTR utilise un plan d’échantillonnage complexe à tirages successifs qui combine stratification et grappes (Statistique Canada, 2000). Nos estimations sont pondérées. Les erreurs-types sont estimées compte tenu de l’effet de plan, en ramenant la somme des poids non pas à la taille de l’échantillon observé, mais à la taille de l’échantillon aléatoire simple qui aurait donné une information de précision équivalente à celle de l’échantillon produit par un plan complexe que nous utilisons (Kish, 1965). On trouvera en annexe les définitions opératoires du revenu familial mensuel et du moment où la famille retrouve le revenu mensuel dont elle disposait avant qu’un de ses membres ne perde son emploi, de même qu’une description plus complète du modèle statistique que nous utilisons.

Résultats

Le tableau 3 présente l’analyse de l’usage de chaque stratégie selon le régime, les caractéristiques de l’individu, de sa famille et de l’emploi qu’il a perdu, et la conjoncture économique. Il contient également, dans la dernière colonne, l’analyse du rythme auquel la famille de la personne qui a perdu son emploi sous l’un ou l’autre régime retrouve son revenu antérieur, en tenant compte du même ensemble de variables indépendantes mais non pas des stratégies.

Toutes choses égales par ailleurs, perdre un emploi sous le régime de l’assurance- emploi plutôt que sous celui de l’assurance-chômage réduit de près de la moitié le risque de recevoir des indemnités et réduit dans la même proportion le risque d’étudier. Au contraire, avoir perdu son emploi sous un régime plutôt que l’autre n’a aucun effet sur la propension à chercher du travail, à travailler, à utiliser la capacité de travail du conjoint ou à déménager. Une analyse supplémentaire montre qu’avoir perdu son emploi sous un régime plutôt que l’autre n’a aucun effet non plus sur la propension à occuper plus d’un emploi.

Tableau 2

Description des échantillons au moment de la perte d’emploi, en pourcentages

La cohabitation, par opposition au mariage, augmente la propension à chercher du travail et à utiliser la capacité de travail du conjoint. Par ailleurs, on ne s’étonnera pas que les travailleurs plus vieux déménagent moins et aient plus de difficultés à retrouver le revenu antérieur. De même, un emploi occupé depuis longtemps défavorise la recherche d’emploi, le réemploi et, au bout du compte, le recouvrement ; mais les emplois syndiqués conduisent davantage au réemploi et au recouvrement. Une scolarité poussée contribue au recouvrement, mais il est plus difficile de recouvrer un revenu qui était plus élevé à l’origine. Enfin, plus le taux de chômage est élevé dans la région où habite la personne qui a perdu son emploi, plus le risque est élevé qu’elle reçoive des indemnités, qu’elle cherche de l’emploi, qu’elle se mette à travailler et que son conjoint se mette au travail. Une analyse supplémentaire montre aussi qu’un taux de chômage élevé décourage le cumul d’emplois.

Le tableau 4 présente les résultats de l’analyse du rythme du recouvrement du revenu familial d’emploi net selon les stratégies, les caractéristiques de l’individu, de sa famille et de l’emploi qu’il a perdu et la conjoncture économique. Sous le régime de l’assurance-chômage, toutes les stratégies, à l’exception du déménagement, contribuent à accélérer le rythme auquel la famille retrouve son revenu. Remarquons que recevoir des indemnités, mais plus encore en avoir reçu et ne plus en recevoir, augmente le rythme auquel la famille retrouve son revenu. Sous le régime de l’assurance-emploi l’indemnisation, généralement moins généreuse, n’a aucun effet, non plus que le cumul d’emplois. Les différences entre les groupes sociaux semblent également plus marquées sous le régime d’assurance-emploi. La famille dont le membre qui a perdu son emploi a au moins 45 ans met plus de temps à retrouver son revenu. La famille dont le membre qui a perdu son emploi a fait des études collégiales ou universitaires retrouve plus rapidement son revenu. Sous le régime de l’assurance-chômage, la perte d’un emploi faiblement rémunéré est plus facilement compensée ; il n’y a pas de différence entre les emplois à rémunération moyenne et élevée. Sous le régime de l’assurance-emploi, le lien est plus systématique : plus l’emploi perdu était bien rémunéré, plus il faut de temps pour que la famille retrouve le revenu d’avant la perte. Enfin, les travailleurs non spécialisés sont désavantagés quant au recouvrement sous le régime de l’assurance-emploi.

Tableau 3

L’effet du régime d’indemnisation, des caractéristiques de l’individu, de sa famille et de l’emploi qu’il a perdu et de la conjoncture économique sur l’usage de chaque stratégie et sur le recouvrement du revenu familial d’emploi net

Modèles de Cox.

Les coefficients sont exprimés sous forme de rapports de risque.

Les catégories de référence sont indiquées entre crochets.

* p < 0,05 ; ** p < 0,01 ; *** p < 0,001.

Tableau 4

L’effet des caractéristiques de l’individu, de sa famille et de l’emploi qu’il a perdu et de la conjoncture économique (modèles 1, 2, 3 et 4) et des stratégies (modèles 2 et 4) sur le recouvrement du revenu familial d’emploi net

Modèles de risque estimés au moyen de la régression logistique.

Les coefficients sont exprimés sous forme de rapports de risques.

Les catégories de référence sont indiquées entre crochets.

* p < 0,05 ; ** p < 0,01 ; *** p < 0,001.

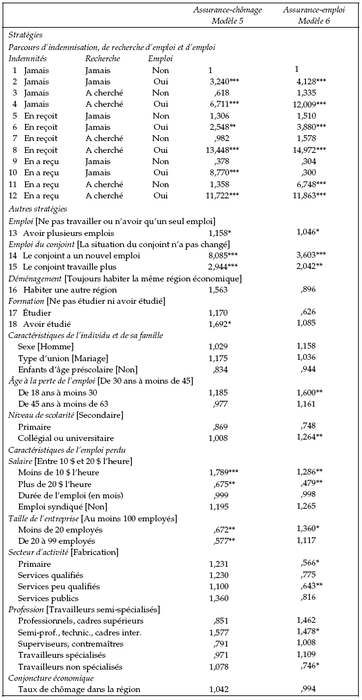

Le tableau 5 présente les résultats de l’analyse du rythme du recouvrement du revenu familial d’emploi net selon les parcours d’indemnisation, de recherche d’emploi et d’emploi, compte tenu des effets des autres stratégies, des caractéristiques de l’individu, de sa famille et de l’emploi qu’il a perdu et de la conjoncture économique. Contrairement au tableau 4, où le processus de recouvrement du revenu sous chaque régime est analysé séparément, nous estimons ici le processus de recouvrement du revenu pour les deux régimes simultanément, ce qui permet de comparer directement les effets d’un régime et de l’autre. Bien que les coefficients appartiennent tous à la même équation, nous les avons placés côte à côte dans le tableau pour faciliter la lecture et la comparaison.

Tableau 5

L’effet des parcours d’indemnisation, de recherche d’emploi et des autres stratégies, des caractéristiques de l’individu, de sa famille et de l’emploi qu’il a perdu et de la conjoncture économique sur le recouvrement du revenu familial d’emploi net

Modèles de risque estimés au moyen de la régression logistique.

Les coefficients sont exprimés sous forme de rapports de risques.

Les catégories de référence sont indiquées entre crochets.

p < 0,05 ; ** p < 0,01 ; *** p < 0,001.

Remarquons d’abord deux résultats attendus. Sous les deux régimes, les parcours les plus favorables sont d’une part celui dans lequel le chômeur reçoit présentement des indemnités, a cherché un emploi et en a trouvé un (ligne 8) et d’autre part celui dans lequel il a reçu des indemnités, a cherché un emploi et en a trouvé un (ligne 12). En fait, sous les deux régimes, tous les parcours qui se terminent par le fait d’avoir un emploi accélèrent le recouvrement du revenu. Deux différences étaient par contre moins attendues : en premier lieu, avoir reçu des indemnités, ne jamais avoir cherché d’emploi, mais en avoir un (ligne 10) accélère le recouvrement du revenu sous le régime de l’assurance-chômage, mais n’a aucun effet sous celui de l’assurance-emploi ; il se pourrait que les prestations moins généreuses de la deuxième période obligent dans ce cas les chômeurs à accepter des emplois moins rémunérateurs. En deuxième lieu, avoir reçu des indemnités, avoir cherché un emploi et ne toujours pas en avoir un après avoir cessé de chercher (ligne 11) accélère le recouvrement du revenu sous le régime de l’assurance-emploi, mais pas sous celui de l’assurance-chômage.

Estimer les effets de ces parcours change quelque peu les effets des autres stratégies, notamment sous le régime de l’assurance-emploi : avoir étudié n’a plus d’effet positif alors que le cumul d’emplois conserve un effet positif. Un test additionnel montre que le travail du conjoint qui se met à travailler est significativement moins efficace sous le régime de l’assurance-emploi que sous celui de l’assurance-chômage.

Les différences entre les groupes sociaux sont semblables à celles observées dans le tableau 4. Ici, la différence entre les groupes d’âge constatée sous le régime d’assurance-emploi distingue les plus jeunes plutôt que les plus vieux, alors que le lien systématique entre la rémunération de l’emploi perdu et le temps mis à retrouver le revenu perdu se constate sous les deux régimes et non plus seulement sous celui de l’assurance-emploi.

⁂

Le régime d’assurance-chômage a été accusé de coûter trop cher, d’engendrer des abus et d’encourager la dépendance. Le régime d’assurance-emploi devait réduire les coûts, faire disparaître la dépendance, encourager les individus à se trouver plus rapidement un emploi et à abandonner les industries saisonnières non rentables, qui ne peuvent survivre qu’avec la subvention déguisée des indemnités de chômage. Il devait aussi inciter les individus à accroître leur capital humain par la formation.

Du point de vue des familles, la réforme semble une très bonne affaire, du moins à première vue : elles recouvrent leur revenu plus rapidement sous le régime de l’assurance-emploi que sous celui de l’assurance-chômage. Mais lorsqu’on examine comment elles y parviennent, il est moins évident qu’elles soient gagnantes. Les choses sont également moins claires aussi bien au regard des raisons évoquées pour entreprendre la réforme que de ses objectifs.

La variation de l’usage des stratégies selon le taux de chômage régional tend à montrer que les familles utilisent les stratégies de manière à s’assurer non seulement d’un revenu d’emploi, mais également d’un revenu d’indemnisation. Dans un environnement où le taux de chômage est plus élevé, l’emploi est plus rare et donc le cumul d’emplois plus improbable ; mais il est moins évident qu’un tel environnement, peu importe le régime, conduise les familles à utiliser plus rapidement les stratégies en principe les plus immédiatement rentables – chercher de l’emploi, avoir un emploi, engager le travail du conjoint. On peut, bien sûr, voir là une preuve de l’effet bénéfique de la pénurie sur la motivation : les familles dont l’environnement les met à risque d’être longtemps affectées par le chômage prennent plus rapidement les moyens de retrouver leur revenu. Ce résultat pourrait cependant être interprété différemment.

Les personnes qui vivent dans un environnement où le chômage est élevé et qui sont elles-mêmes victimes du chômage connaissent généralement bien les règles qui gouvernent son indemnisation. Quatre d’entre elles sont particulièrement importantes : le nombre minimum d’heures d’emploi nécessaire pour obtenir des prestations diminue lorsque le taux de chômage augmente ; la durée de la période d’indemnisation augmente lorsque le taux de chômage augmente ; lorsqu’une personne a travaillé moins de 52 semaines au cours des 52 semaines qui précèdent la demande, le montant des indemnités dépend du taux de chômage, et augmente lorsque celui-ci augmente ; finalement, le chômeur indemnisé peut occuper un emploi qui lui procure un revenu hebdomadaire de 50 $ ou 25 % du montant de ses indemnités sans que celles-ci soient réduites. À ces règles s’ajoute le fait que le revenu d’emploi du conjoint ne réduit pas le montant des indemnités. Dans un environnement où le chômage fait partie de la vie, la connaissance de ces règles permet de construire des stratégies familiales qui maximisent le revenu perçu en période d’emploi et en période de chômage. Ces stratégies peuvent ainsi combiner la perception des indemnités, l’occupation d’un emploi à temps partiel, le travail du conjoint et, bien sûr, la recherche d’un emploi qui, lorsqu’il se terminera, aura permis de se qualifier à nouveau pour l’indemnisation. Ce type de stratégie est couramment utilisé par les intermittents du spectacle français, qui ont le statut de salarié, sont couverts par l’assurance-chômage et, bien entendu, chôment de manière régulière (Paradeise, 1998 ; Menger, 1997).

Malgré cette trace d’un usage de l’indemnisation un peu cynique, mais sûrement rationnel et responsable, nos résultats donnent plutôt à penser que certaines des critiques faites au régime d’assurance-chômage n’étaient pas fondées. En effet, rien n’indique que les familles utilisent davantage les stratégies d’emploi, de recherche d’emploi, d’emploi du conjoint et de déménagement sous le régime de l’assurance-emploi que sous le régime de l’assurance-chômage. Si, toutes choses égales par ailleurs, les stratégies de recouvrement immédiat ne sont pas plus utilisées après la réforme, malgré la pression accrue qu’engendrent la réduction de l’accès à l’indemnisation, la réduction des indemnités et la réduction de la période pendant laquelle elles sont versées, il y a lieu de croire qu’elles étaient vraisemblablement déjà utilisées autant qu’elles pouvaient l’être avant la réforme. Autrement dit, si les familles recouvrent plus rapidement leur revenu sous le régime d’assurance-emploi que sous le régime de l’assurance-chômage, ce n’est apparemment pas parce qu’elles font aujourd’hui des efforts qu’elles ne faisaient pas autrefois. Ou bien les emplois disponibles sont meilleurs après la réforme qu’avant, ou bien c’est que les familles acceptent plus rapidement désormais ce qu’elles n’auraient pas accepté auparavant ou dont elles ne se seraient contenté que plus tard autrefois. On peut imaginer que la personne qui a perdu son emploi ne cherche pas simplement à retrouver le salaire qu’elle avait auparavant, mais veut également profiter de l’occasion pour améliorer son sort à moyen terme. Sous le nouveau régime, il est vraisemblable qu’il lui faille abandonner plus rapidement cet espoir. C’est là une hypothèse qui mériterait un examen plus poussé.

La différence la plus remarquable entre les deux régimes dans le processus de recouvrement du revenu est en effet que l’usage compensatoire et l’usage « judicieux » des indemnités, qui ont tous deux un effet accélérateur sous le régime d’assurance-chômage, disparaissent tous les deux sous le régime de l’assurance-emploi. De l’assurance-chômage à l’assurance-emploi, l’indemnisation ne permet plus par elle-même de retrouver le revenu d’avant la perte de l’emploi, ce qui constituait un effet pervers aux yeux de certains critiques. Cependant le temps de chômage indemnisé ne sert plus à trouver un emploi qui, lui, permettrait de retrouver le revenu antérieur. Sous le nouveau régime, en d’autres termes, les indemnités ne serviraient plus de revenu de substitution, mais pas non plus, pour prendre le temps de faire des choix « judicieux ».

Les autres différences remarquables entre les deux régimes concernent l’accroissement du capital humain. La différence se constate aussi bien dans le choix de la stratégie que dans son efficacité : cette stratégie est moins utilisée sous le régime de l’assurance-emploi que sous le régime de l’assurance-chômage ; et de plus, cette stratégie, qui accélérait le recouvrement du revenu sous le régime de l’assurance-chômage, n’a plus d’effet sous le régime de l’assurance-emploi. Il faudrait donc poursuivre l’étude de ce changement, qui indique qu’on utilise maintenant moins les périodes de chômage, indemnisé ou non, pour se former et qu’en plus, le lien est plus ténu qu’avant entre la formation acquise pendant la période de chômage et l’emploi obtenu au terme de celle-ci.

Il se dégage de nos résultats l’impression d’une fausse victoire. Sous le nouveau régime, les familles retrouvent plus rapidement leur revenu, mais apparemment sans que le chômeur ait pris le temps de chercher un emploi qui améliore la situation de sa famille ou d’accroître son capital humain. En théorie, reprendre un emploi dans ces conditions accroît le risque de se retrouver de nouveau en chômage. La place réduite que la formation semble occuper dans la nouvelle dynamique de la récupération du revenu revient à transférer aux employeurs la responsabilité de la formation de la main-d’oeuvre : en effet, si on n’accroît pas le capital humain des travailleurs quand ils ne sont pas au travail, on ne peut plus le faire que pendant qu’ils ont un emploi.

Pour les raisons expliquées en introduction, il nous a fallu ignorer les différences entre les provinces et, de ce fait, les différences entre le Québec et le reste du Canada. Dans la mesure où un des principaux effets de la réforme est lié à la formation professionnelle, territoire disputé entre les deux paliers de gouvernement, il y aurait lieu de poursuivre l’étude de la question en tenant compte de ces différences, d’autant plus que la formation professionnelle a été l’objet d’un transfert de responsabilités à peu près à l’époque où se transformait l’assurance-chômage et où les responsabilités du Québec dans ce domaine se sont considérablement accrues.

Nous nous intéressons aux stratégies des familles et, même si nous n’avions pas formulé d’hypothèses a priori, nous nous attendions à ce que certaines des caractéristiques des familles aient une influence sur l’usage des stratégies et sur le processus de recouvrement du revenu. De manière assez étonnante, nous ne trouvons pas de différence entre les hommes et les femmes, et le fait d’avoir ou non des enfants d’âge préscolaire n’a aucun effet appréciable. La chose est intrigante et demanderait une exploration plus poussée, qui dépasse le cadre de cet article.

Nous avons également noté un effet un peu inattendu : toutes choses égales par ailleurs, le chômeur se met plus rapidement à la recherche d’un emploi et le conjoint se met au travail plus volontiers dans les couples en union libre que dans les couples mariés. Cette différence est paradoxale : dans un couple en union libre, le chômeur et son conjoint semblent agir tous les deux de manière apparemment à la fois plus individuellement responsable et plus solidaire que dans un couple marié. Cette question, elle aussi, demanderait une étude plus poussée.

Cette différence entre conjoints mariés et cohabitants nous ramène aux différences entre le Québec et le reste du Canada. L’union libre est en effet plus répandue dans le premier cas que dans le second, où elle est véritablement une manière d’organiser la vie du couple et la famille plutôt qu’une étape qui conduit rapidement soit au mariage, soit à la rupture (Lapierre-Adamcyk, Le Bourdais et Marcil-Gratton, 1999). Cette différence de dynamique entre les couples est, elle aussi, bien intrigante et demanderait une exploration qui dépasse le cadre de cet article. En attendant, notons l’ironie : notre étude des stratégies des familles face au chômage ne dispose pas des données qui permettaient d’étudier les différences entre le Québec et le reste du Canada, mais elle fait tout de même apparaître une différence entre ces sociétés quant à la dynamique des couples qui régit le choix des stratégies.

Appendices

Annexe

Annexe méthodologique

Nous nous intéressons au temps nécessaire pour qu’une famille dont un des membres a perdu son emploi retrouve un niveau de vie comparable ou supérieur à celui d’avant la perte d’emploi. Comme indicateur de niveau de vie, nous utilisons le revenu familial d’emploi net (RFEN).

Le RFEN est constitué de la somme des revenus d’emploi et des prestations d’assurance-chômage reçues par le répondant et par son conjoint. Nous ne comptons pas les revenus d’emploi des autres membres de la famille économique dans le RFEN, de façon à ne pas y inclure des revenus qui ne sont vraisemblablement pas mis en commun dans le ménage. Des revenus bruts d’emploi, nous retranchons les impôts sur le revenu et les contributions retenues à la source (impôt fédéral, impôt provincial, cotisations au régime d’assurance-chômage ou d’assurance-emploi, cotisations au régime de pensions du Canada ou au régime des rentes du Québec), afin de construire une approximation du revenu dont la famille dispose « vraiment » au cours de chacun des mois où elle est observée. Le cas échéant, on ajoute au RFEN le montant des indemnisations d’assurance-chômage ou d’assurance-emploi perçues au cours du mois.

La base de données de l’Enquête sur la dynamique du travail et du revenu ne contient pas de mesure directe du revenu d’emploi mensuel ni du montant des indemnisations d’assurance-chômage ou d’assurance-emploi perçues au cours de chaque mois. Ces informations sont dérivées d’autres variables contenues dans la base.

Le revenu d’emploi brut mensuel est calculé à partir du salaire horaire, du nombre d’heures habituellement travaillées et rémunérées par semaine au cours de chaque mois et du nombre de semaines travaillées au cours de chaque mois. On obtient le revenu d’emploi net au cours du mois en appliquant au revenu d’emploi brut mensuel les règles de calcul des impôts et des contributions de l’année en cours et de la province de résidence (Agence du revenu du Canada, 2003).

Le montant des indemnisations d’assurance-chômage ou d’assurance-emploi perçu au cours de chaque mois est calculé à partir du total des indemnisations touchées au cours de l’année et des mois au cours desquels l’individu a perçu des indemnisations.

Le RFEN est calculé pour le mois qui précède la perte d’emploi et pour chacun des 24 mois suivants. Une famille retrouve le niveau de vie qu’elle avait avant qu’un de ses membres ne perde son emploi à la fin du premier de ces 24 mois dont le RFEN est supérieur ou égal au RFEN du mois qui précède la perte d’emploi.

Les familles sont observées et à risque de changer d’état à partir du mois qui suit la perte d’emploi jusqu’à la fin du mois au cours duquel elles retrouvent le RFEN du mois qui précède la perte d’emploi. Les familles qui ne retrouvent pas le RFEN du mois qui précède la perte d’emploi au cours des 24 mois qui suivent la perte d’emploi sortent de l’observation sans changer d’état. Notre mesure du temps est relativement grossière. Les modèles de risque qui conviennent le mieux à une situation de ce genre sont les modèles dits à temps discret. Le modèle le plus simple s’estime au moyen de la régression logistique, mais en utilisant une ligne d’information (c’est-à-dire une observation différente) par unité de temps (c’est-à-dire mois) au cours de laquelle une famille est observée. La famille qui retrouve son niveau de vie après six mois, par exemple, fournit six unités observations alors que la famille qui, à la fin du 24e mois, n’a toujours pas retrouvé son niveau de vie fournit 24 observations. La variable dépendante binaire de la régression logistique vaut 0 pour toutes les observations, sauf pour la dernière observation des familles qui retrouvent leur niveau de vie d’avant la perte d’emploi. On trouvera une introduction pratique à ce modèle dans Allison (1982 et 1984), une présentation plus poussée dans Vermunt (1996) et un traitement mathématique du problème dans Cox et Oakes (1984).

Plus formellement, les résultats du tableau 3 proviennent de modèles de la forme

où h(t) est le risque conditionnel au temps t, h0(t) le risque dit de base au temps t, β le vecteur des effets des variables indépendantes et xit le vecteur des variables indépendantes dont les valeurs sont définies et mesurées pour chaque intervalle t au sein de chaque famille i, t variant de 1 à n pour chaque famille ; n est le nombre d’intervalles pendant lequel la famille i est à risque de changer d’état et il est compris entre 1 et 24.

Les résultats du tableau 4 proviennent de modèles de la forme

où π(t|x) représente la probabilité d’un changement d’état au temps t, zt est un vecteur de variables indicatrices dont chacune ne vaut 1 que pour l’instant t et γ est le vecteur des effets associés aux variables indicatrices z.

Les observations n’étant pas indépendantes, les contributions à la fonction de vraisemblance ne le sont pas non plus et, en conséquence, les évaluations des erreurs-types conventionnelles surestiment la précision réelle de celles-ci. On calcule donc les estimations des erreurs-types au moyen de l’estimateur de Huber-White et en calculant le nombre des degrés de liberté à partir du nombre des unités échantillonnées de manière indépendante. Cette correction s’ajoute à la correction de Kish que nous utilisons pour tenir compte de l’effet de plan, qui estime le nombre des unités échantillonnées de manière indépendante en fonction de l’effet de plan.

La correction de Kish s’obtient en pondérant les unités de telle manière que la somme des poids donne le nombre d’unités qui composeraient un échantillon aléatoire simple d’une puissance statistique comparable à celle de l’échantillon à plan complexe dont on dispose. En pratique, ceci se fait en divisant chaque poids « final » wf par la somme des poids « finaux » et en multipliant chacun par la taille de l’échantillon réel n divisée par l’estimé de l’effet de plan d :

Nous utilisons cette correction plutôt que la méthode dite de la linéarisation de Taylor (Binder, 1983) ou le ré-échantillonnage repondéré (Rao et Wu, 1988) tout simplement parce que le plan d’enquête de l’EDTR, comme il est fréquent dans les plans d’enquête dérivés de celui de l’Enquête sur la population active, contient des strates à une seule grappe, ce qui entraîne des divisions par zéro dans les calculs de la méthode de Taylor, et que Statistique Canada n’a jamais calculé les poids de ré-échantillonnage du premier panel de l’EDTR.

Les valeurs de plusieurs des variables indépendantes que nous utilisons peuvent varier d’un mois à l’autre, par exemple le fait d’étudier ou non au cours d’un mois. Les informations qui permettent d’affecter la valeur de chacune de ces variables indépendantes à chacun des mois sont tirées directement ou dérivées de variables contenues dans la base de l’EDTR. On peut obtenir plus de détails sur la construction de chacune de ces variables en contactant les auteurs.

Nous utilisons l’estimation du taux de chômage trimestriel selon la région économique du tableau 282-0054 de la base CANSIM, qui fournit, pour 79 régions économiques, une évaluation trimestrielle du taux de chômage calculé à partir des données mensuelles de l’Enquête sur la population active.

Notes biographiques

Édith Martel

Édith Martel a une maîtrise en sociologie de l'Université de Montréal. Dans le cadre de son projet de maîtrise, elle s'est intéressée à l'impact de la réforme de l'assurance-chômage sur les stratégies d'emploi des familles canadiennes. Depuis deux ans, elle se spécialise en recherche longitudinale, travaillant entre autres sur le passage à l'âge adulte en milieu urbain africain (Université de Montréal) et sur la fréquentation scolaire des enfants africains (Institut de statistique de l'UNESCO).

Benoît Laplante

Benoît Laplante est sociologue, professeur à l'INRS Urbanisation, Culture et Société et membre du Centre interuniversitaire d'études démographiques. Il a consacré une dizaine d'années à la recherche sur le travail et l'emploi dans le secteur culturel. Depuis peu, il s'intéresse aux rapports entre la famille, l'emploi et l'État ainsi qu'à l'évolution des normes qui encadrent la famille et la sexualité.

Paul Bernard

Paul Bernard détient un doctorat en sociologie de l’Université Harvard (1974). Professeur de sociologie à l'Université de Montréal. Recherche et enseignement sur les inégalités sociales et les parcours de vie, et en épistémologie et méthodologie. Membre du Conseil national de la statistique du Canada, du Conseil de la Société de recherche sociale appliquée, et du Conseil des gouverneurs des Académies canadiennes des sciences.

Bibliographie

- Agence du revenu du Canada, 2003 Trousse générale d’impôt et de prestations (par province et par année). [http://www.cra-arc.gc.ca/formspubs/t1general/menu-f.html] ( octobre).

- Antoine, Philippe, Xavier Bry et Papa Demba Diouf, 1987 « La fiche AGEVEN : un outil pour la collecte des données rétrospectives », Techniques d’enquête, XIII, 2 : 173-181.

- Allison, Paul D., 1982 « Discrete-time methods for the analysis of event histories », dans : Samuel Leinhardt (dir.), Sociological Methodology, San Francisco, Jossey-Bass, 61-98.

- Allison, Paul D., 1984 Event History Analysis, Newbury Park, Sage.

- Appay, Béatrice et Christian Léomant, 1999 Précarisation salariale et précarisation familiale, Paris, CNRS, GEDISST, IRESCO.

- Attewell, Paul, 1999 « The impact of family on job displacement and recovery », Annals of the American Academy of Political and Social Science, DLXII : 66-82.

- Benjamin, Guy, 1996 « L’assurance-emploi en pénalisera plus d’un », Le Soleil, 18 mars : A12.

- Barrère-Maurisson, Marie-Agnès, 1984 « Du travail des femmes au partage du travail. Une approche des régulations familiales face aux évolutions du travail : le cas de la France depuis 1945 », Sociologie du travail, XXVI, 3 : 243-254.

- Barrère-Maurisson, Marie-Agnès et Françoise Battagliola-Bedos, 1984 « Cycle d’activité des femmes et cycles de vie familiale », dans : Les femmes et la question du travail, Lyon, Presses universitaires de Lyon, 121-131.

- Binder, David A., 1983 « On the variances of asymptotically normal estimators from complex surveys », International Statistical Review, 51 : 279-292.

- Blossfeld, Hans-Peter et Götz Rohwer, 2002 Techniques of Event History Modeling. New Approaches to Causal Analysis, Second Edition, Mahwah, Lawrence Erlbaum Associates.

- Boismenu, Gérard et Jane Jenson, 1996 « La réforme de la sécurité du revenu pour les sans emplois et la dislocation du de citoyenneté canadien », Politiques et sociétés, XV, 30 : 29-52.

- Boudon, Raymond et al., 1990 Dictionnaire de la sociologie, Paris, Larousse.

- Campeau, Georges, 2001 De l’assurance-chômage à l’assurance-emploi : l’histoire du régime canadien et de son détournement, Montréal, Boréal.

- Cox, David R., 1972 « Regression models and life tables (with discussion) », Journal of the Royal Statistical Society, Series B, XXXIV : 187-220.

- Cox, David R., 1975 « Partial likelihood », Biometrika, LXII : 269-276.

- Cox, David R. et D. Oakes, 1984 Analysis of Survival Data, Londres, Chapman and Hall / CRC Press.

- Crémieux, Pierre-Yves, Pierre Fortin, Paul Storer et Marc Van Audenrode, 1995 L’assurance-chômage et la productivité de la recherche d’emploi, Ottawa, Développement des ressources humaines Canada (IN-AH212F-06-95).

- Crespo, Stéphane, Johanne Boisjoly et Paul Bernard, 1998 What do people do when they are laid off ?, Ottawa, Statistique Canada. (Income and Labour Dynamics Working Paper Series, 75F0002M.)

- De Raaf, Shawn, Anne Motte et Carole Vincent, 2004 Understanding Employment Insurance Claim Patterns. Final Report of the Earnings Supplement Project, Ottawa, Social Research and Demonstration Corporation.

- Dingledine, Gary, John Hunter et Chris McKillop, 2004 Histoire de l’assurance-chômage, Ottawa, Ministère des Ressources humaines et du Développement des compétences.

- Duncan, Greg J. et Katherine A. Magnusson, 2003 « Comment les expériences sociales avec assignation aléatoire permettent de mieux comprendre le comportement et les politiques de bien-être », Sociologie et sociétés, XXXV, 1 : 243-256.

- Elder, Glen H., 2002 « Time, human agency, and social change. Perspectives on the life course », Social Psychology Quarterly, LVII, 1 : 4-15.

- Esping-Andersen, Gosta, 1999 Les trois mondes de l’État-providence. Essai sur le capitalisme moderne, Paris, Presses Universitaires de France.

- Freedman, Deborah, Arland Thornton, Donald Camburn, Duane Alwin et Linda Young-Marco, 1988 « The life history calendar : a technique for collecting retrospective data », dans : C.C. Clogg (dir.), Sociological Methodology 18, Washington, American Sociological Association, 37-68.

- Galarneau, Diane et Lori M. Stratychuk, 2001 « Après la mise à pied », L’emploi et le revenu en perspective, XIII, 4 : 21-32, Ottawa, Statistique Canada (75-001-XPF).

- Gauthier, Gilles, 1996 « Assurance-chômage : les amendements proposés coûteront 365 millions », La Presse, 19 avril : C12.

- Giddens, Anthony, 1987 La constitution de la société : éléments de la théorie de la structuration, Paris, Presses Universitaires de France.

- Girard, Magali, 2002 La précarité de l’emploi chez les nouveaux immigrants : une relation non linéaire entre stabilité et qualité, Montréal, Université de Montréal. (Mémoire présenté à la Faculté des études supérieures en vue de l’obtention du grade de Maître ès sciences.)

- Guérard, Gaétan, 2000 La loi sur l’assurance-emploi doit être réformée et non pas seulement assouplie, Montréal, L’Itinérant électronique.

- Guest, Dennis, 1995 Histoire de la sécurité sociale au Canada, Montréal, Boréal.

- Heinzel-Gutenbrunner, Monika, 1998 Long-Standing Poverty and Poor Health. Selection or Causation, Syracuse, Syracuse University. (Center for Policy Research, Aging Seminar Series.)

- Herpin, Nicolas, 1990 « La famille à l’épreuve du chômage », Économie et statistique, 235 : 31-42.

- Holcman, Robert, 1997 Le chômage : mécanismes économiques, conséquences sociales et humaines, Paris, La Documentation française. (Notes et études documentaires.)

- Kempeneers, Marianne et Marie-Hélène Saint-Pierre, 1993 « Travail et famille : une relation à construire », dans : Dennis D. Cordell, Danielle Gauvreau, Raymond R. Gervais et Céline Le Bourdais (dirs), Population, reproduction, sociétés, Montréal, Presses de l’Université de Montréal, 129-148.

- Kish, Leslie, 1965 Survey Sampling, New York, John Wiley and Sons.

- Lacroix, Guy et Marc Van Audenrode, 2000 Évaluation de l’incidence de diverses composantes du projet de loi C-12 sur la durée des périodes de chômage, Ottawa, Développement des ressources humaines Canada (SP-AH130-10-00F).

- Laliberté, Pierre, 1998 « Établir des nouvelles priorités pour l’assurance-emploi au Canada », Perception, XXII, 3 : 8-9.

- Lapierre-Adamcyk, Évelyne, Céline Le Bourdais et Nicole Marcil-Gratton, 1999 « Vivre en couple pour la première fois. La signification du choix de l’union libre au Québec et en Ontario », Cahiers québécois de démographie, XXVIII, 1-2 : 199-227.

- Lauzon, Darren, 1995 « Les travailleurs déplacés ne perdent pas toujours au change », Bulletin de la recherche appliquée, I, 2 : [s.p.], Ottawa, Développement des ressources humaines Canada.

- Le Bourdais, Céline, 1989 « L’impact des transformations familiales sur l’activité professionnelle des femmes au Canada », Revue suisse de sociologie, I : 57-74.

- Letourneux, Véronique et Paul Bernard, À paraître « Mais où sont donc les bons emplois ? », dans : Damien Cartron (dir.), Actes du colloque « Organisation, intensification du travail, qualité du travail », Paris, Centre d’études de l’emploi.

- Malenfant, Romaine, Andrée Larue et Mylène Jetté, 2002 Intermittence en emploi et vie familiale : le soutien fait la différence, Québec, CLSC-CHSLD Haute-Ville-Des-Rivières.

- Marsiglio, William, 1991 « Paternal engagement activities with minor children », Journal of Marriage and the Family, LIII : 973-986.

- Menger, Pierre-Michel, 1997 La profession de comédien. Formations, activités et carrières dans la démultiplication de soi, Paris, Ministère de la Culture et des Communications.

- Nakamura, Alice, 1996 Employment Insurance. A Framework for Real Reform, Toronto, C.D. Howe Institute. (Commentary, number 85.)

- Nezosi, Gilles, 1999 Famille et chômage : synthèse des connaissances, dans : Jacques Commaille (dir.), Famille et chômage, Paris, Haut conseil de la population et de la famille.

- Noreau, Nathalie, 1996 « Les différents visages du chômage », L’emploi et le revenu en Perspective, VIII, 1 : 39-47, Ottawa, Statistique Canada (75-001-XPF).

- Overton, Jim, 1995 « Original intentions and war on UI. Newfoundland’s proposal for an income supplementation program », Revue canadienne de politique sociale, 36 : 1-26.

- Paradeise, Catherine, 1998 Les comédiens. Profession et marché du travail, Paris, Presses Universitaires de France.

- Paugam, Serge, 1993 « Famille et vie conjugale », dans : Précarité et risque d’exclusion en France. (Documents du CERC, numéro 109.)

- Picot, Garnett, Zhengxi Lin et Wendy Piper, 1997 Les mises à pied permanentes au Canada : vue d’ensemble et analyse longitudinale, Ottawa, Statistique Canada. (Documents de recherche numéro 103, 11F0019MPF.)

- Picot, Garnett et Wendy Piper, 1993 Licenciements et travailleurs déplacés. Variations cycliques, secteurs les plus touchés et expérience après le licenciement, Ottawa, Statistique Canada. (Documents de recherche numéro 55, 11F0019MPF.)

- Picot, Garnett et Ted Wannell, 1987 Perte d’emploi et adaptation au marché du travail dans l’économie canadienne, Ottawa, Statistique Canada. (Documents de recherche numéro 5, 11F0019MPF).

- Podgursky, Michael et Paul Swaim, 1989 « Do more-educated workers fare better following job displacement ? », Monthly Labor Review, CXII, 8 : 43-46.

- Pulkingham, Jane, 1998 « Remaking the social division of welfare. Gender, “dependency” and UI reform », Studies in Political Economy, 56 : 7-47.

- Rao, J. N. K. et C. F. J. Wu, 1988 « Resampling inference with complex survey data », Journal of the American Statistical Association, 83 : 231-241.

- Renaud, Jean et al., 2001 Ils sont maintenant d’ici ! Les dix premières années au Québec des immigrants admis en 1989, Sainte-Foy, Publications du Québec. (Études, recherches et statistiques.)

- Sassler, Sharon, 1995 « Trade-offs in the Family. Sibling effects on daughters’ activities in 1910 », Demography, XXXII : 557-575.

- Smith, Brian T. et Beth-A. Rubin, 1997 « From displacement to reemployment. Job acquisition in the flexible economy », Social Science Research, XXVI, 3 : 292-308.

- Statistique Canada, 1997 Survey of Labour and Income Dynamics. Microdata User’s Guide, Ottawa, Statistique Canada (75M0001GPE).