Abstracts

Résumé

Les banques communautaires de développement (BCD) sont des formes récentes de finances solidaires au Brésil. Leur origine renvoie à l’expérience emblématique de la Banque Palmas dans une banlieue pauvre de la ville de Fortaleza. Fondée sur un processus d’auto-organisation communautaire, la Banque Palmas est à l’origine de la création d’un système de microcrédits populaires et solidaires incluant la mise en circulation d’une monnaie sociale. En voulant se démarquer d’une approche isolée de microcrédit, elle cherche à affirmer une action stratégique de construction de réseaux locaux d’économie solidaire visant la création de revenus et d’emploi pour la communauté. D’une part, ce texte propose de comprendre le système Palmas comme un mécanisme de finances solidaires, incluant une monnaie sociale comme outil stratégique de développement territorial. D’autre part, il met en exergue les résultats de deux études analysant les contributions de la Banque Palmas en termes d’inclusion économique.

Abstract

Community development banks are a recent form of solidarity finance in Brazil. They grew out of Banco Palmas’ pioneering experiment in a poor suburb of Fortaleza. Founded on a process of community self-organization, Banco Palmas created a social and solidarity micro-credit system that includes the use of a community currency. Aiming to be more than a one-off micro-credit initiative, the bank deliberately pursues a strategy of setting up local solidarity economy networks to generate income and jobs for the community. This article explains the Palmas system as a solidarity finance mechanism that includes a community currency as a strategic local development tool. The article also highlights the findings of two studies that analyse Banco Palmas’ contributions in terms of economic inclusion.

Article body

Les banques communautaires de développement (BCD) sont des formes récentes de finances solidaires au Brésil. Leur origine renvoie à l’expérience emblématique de la Banque Palmas dans le quartier (favela) nommé Conjunto Palmeiras, situé dans la banlieue pauvre de la ville de Fortaleza. A travers un processus important d’autogestion associative des habitants dans la quête d’amélioration de leur cadre de vie, cette banque communautaire a élaboré une méthodologie novatrice de restructuration de l’économie locale. Alliant microcrédit, monnaie locale et gestion communautaire, les instruments économiques développés visent la création de revenus et d’emplois pour les habitants du quartier. De cette façon, elle positionne sa pratique en tant qu’action stratégique de construction de réseaux locaux d’économie solidaire, comprise comme une intervention pour le développement territorial. Ayant des impacts tangibles sur les conditions économiques et sociales du quartier, la banque s’est transformée en institut pour pouvoir exporter ses méthodes dans d’autres territoires appauvris.

Ce texte vise à approcher l’expérience Palmas comme un modèle de développement endogène basé sur l’inclusion socio-productive de ses habitants. Après avoir évoqué rapidement le contexte d’émergence de la banque, nous découvrirons les différents outils financiers qu’elle a développés (microcrédit et monnaie sociale) et ses partenariats avec les banques commerciales. Nous nous pencherons par la suite sur une étude, réalisée en 2008, expliquant l’impact de la banque communautaire en termes d’inclusion socio-économique, puis nous analyserons l’évolution de la consommation dans le quartier. Enfin, nous évoquerons la mise en place du réseau des BCD au Brésil, avant de conclure sur les défis à l’utilisation des monnaies sociales de ces banques.

Emergence de la Banque Palmas

Il existe aujourd’hui soixante-sept banques communautaires de développement (BCD) au Brésil. A l’origine de cet essaimage se trouve l’expérience paradigmatique de la Banque Palmas, située dans le Conjunto Palmeiras (França Filho, Torres Silva, 2005). L’histoire de ce quartier commence en 1973, lorsqu’arrivèrent les premiers habitants, à la suite d’expulsions forcées. Regroupés dans l’urgence sur un terrain vague marécageux, ceux-ci durent organiser leurs nouveaux lieux de vie, avec un appui parcellaire et insuffisant de la municipalité. Aussi résolurent-ils de s’inscrire dans une perspective de lutte politique de revendication de leurs droits primaires que sont l’accès à l’eau, à l’électricité, à l’éducation ou encore à la santé. L’organisme chargé d’organiser ces requêtes se constitua en 1981 sous la forme d’une association des habitants du quartier, Associação de Moradores do Conjunto Palmeiras (Asmoconp) [Melo Neto, 2011].

Bien que les avancées en termes d’infrastructures urbaines étaient réelles, les conditions de vie des habitants pâtissaient toujours d’une grande exclusion économique. L’urbanisation engendre des coûts que les premiers habitants ayant participé aux luttes ne pouvaient assumer. En 1997, l’association constata que 90 % de la population économiquement active avait un revenu familial inférieur à deux salaires minimum et que 80 % de la population se trouvait sans emploi formel (França Filho, Torres Silva, 2005). Le manque d’accès au crédit et les difficultés de commercialisation représentaient également un frein pour les petits producteurs et entrepreneurs locaux. Paradoxalement, une autre enquête de l’Asmoconp révéla que, dans l’ensemble, la quantité d’argent dont disposaient les 32 000 habitants du quartier était assez élevée : l’ensemble des ménages dépensait en moyenne 1 200 000 reais par mois (soit près de 530 000 euros). Le quartier n’était donc pas intrinsèquement pauvre, mais s’appauvrissait en raison de la fuite des revenus vers le centre-ville (Melo Neto, 2011).

Partant de ces constats, l’Asmoconp entama un processus consultatif, regroupant habitants, commerçants, producteurs et leaders du quartier, pour voir comment renforcer l’économie locale et faciliter la circulation des revenus au sein du Conjunto Palmeiras. C’est à la suite de ces débats qu’est née la Banque Palmas, en janvier 1998. L’idée initiale était de réaliser « un projet de création d’emploi et de revenu qui stimulerait la production locale à travers un axe de financement (microcrédit) et un axe de stimulation de la consommation locale par l’obtention d’une carte de crédit » (Melo Neto, Magalhães, 2003). Dans une optique de développement local intégré et communautaire, la Banque Palmas entendait utiliser les finances comme outil de construction et de consolidation de l’économie locale et solidaire, via un financement des activités productives et de la consommation et par des formations professionnelles.

Théologie de la libération

Avant d’approfondir ces aspects financiers, il convient de souligner que cette expérience s’inscrit dans un processus de démocratisation économique et d’autonomie inspiré par le mouvement de la théologie de la libération, relayé notamment par Joaquim Melo Neto, l’un des principaux leaders communautaires. Principalement latino-américaine, cette théorie sociale d’origine catholique a connu une forte résonnance au Brésil à la fin des années 80. Partant du principe que le salut de l’âme dans l’au-delà doit s’accompagner du salut des personnes sur terre, ce mouvement conjugue foi et lutte sociale. Le salut passe par une « libération » des conditions de pauvreté, rendue opérationnelle par les communauté ecclésiastiques de base, qui constituent des expériences autogérées de systèmes de production, d’alimentation et de culture appuyées par l’Eglise. Les BCD s’inscrivent dans cette perspective, puisqu’elles reposent sur le principe selon lequel les pauvres peuvent organiser leur propre forme de subsistance, mêlant lutte politique et économique pour davantage de justice et de citoyenneté. Le rôle de la communauté dans l’initiative est essentiel. Outre son importance dans l’émergence du système, la communauté est omniprésente dans l’octroi des crédits, la gestion de la banque (95 % du personnel) et la définition des grandes orientations de celle-ci, via le forum socio-économique local.

Une banque solidaire

Les produits financiers initiaux développés par la banque sont les microcrédits à la production et à la consommation. Les premiers sont émis en real, la monnaie officielle nationale, tandis que les seconds sont accordés en palmas, la monnaie sociale. Il existe de nombreuses modalités relatives aux crédits productifs, variant selon le statut de l’emprunteur, la valeur du prêt, les taux d’intérêt et les mensualités de remboursement. Il est important de souligner qu’une personne en défaut de recouvrement dans une banque commerciale peut recourir aux prêts de la Banque Palmas, et ce en présentant un garant. Il existe en effet au Brésil un système de protection des crédits (SPC) regroupant l’ensemble des personnes en défaut de remboursement à l’échelle nationale. Une fois inscrit dans ce registre, il est presque impossible de recourir à de nouveaux prêts. A ce niveau, les modalités d’octroi de crédit de la Banque Palmas sont innovantes vis-à-vis d’un marché exclusif.

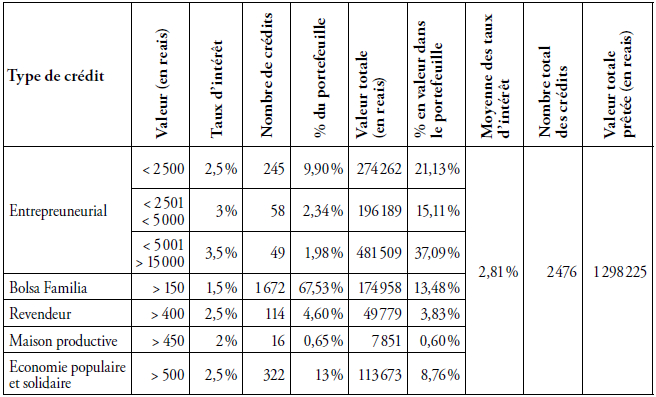

Les prêts d’une valeur inférieure à 500 reais (environ 220 euros) sont accordés immédiatement à la suite de l’entretien avec l’agent de crédit. Il est uniquement demandé d’apporter des documents d’identité et des factures certifiant l’activité productive de l’emprunteur – plus la présence d’un garant si le souscripteur est enregistré dans le SPC. Concernant principalement des activités informelles (production domestique destinée à être commercialisée, vente ambulante, production à petite échelle…), ces lignes de crédit bénéficient de taux d’intérêt mensuels de 2 à 2,5 %, remboursables en quatre à huit mois (Instituto Palmas, 2011). Il s’agit des crédits « revendeur », « maison productive » et « économie populaire et solidaire » (tableau 1). De plus, une ligne de crédit a été spécialement conçue pour les femmes bénéficiant du programme social de redistribution de revenu Bolsa Familia. Ce crédit, remboursable en quatre fois, possède un taux d’intérêt très bas de 1,5 % mensuel et peut aller jusqu’à 150 reais (environ 66 euros). Les bénéficiaires des programmes sociaux sont les principaux clients, étant donné que le quartier est caractérisé par une forte pauvreté.

Tableau 1

Volume des différents crédits du portefeuille de la Banque Palmas (chiffres du 1er janvier au 31 juillet 2011)

Tableau élaboré par les auteurs à partir des données fournies par la banque.

Il est important de souligner la prépondérance des crédits Bolsa Familia en termes de volume, puisque ceux-ci représentent 67,53 % du nombre de crédits octroyés, mais seulement 13,48 % de la valeur totale du portefeuille (pourcentage qui s’explique aisément par le plafond de 150 reais). Le premier public de la banque est ainsi constitué par des personnes à faible revenu, tributaires des allocations gouvernementales. A l’inverse, les entrepreneurs, qui ne représentent « que » 14,22 % des prêts en nombre, détiennent 73,33 % de la valeur totale des prêts. Ces tendances montrent qu’il est possible de combiner crédit à destination sociale avec financement d’activités entrepreneuriales marchandes. Par ailleurs, les risques sont davantage analysés dans les modalités d’accès au crédit entrepreneurial. L’octroi de ce crédit est en grande partie basé sur des relations de proximité et de confiance mutuelle (França Filho, Torres Silva, 2005). Lorsqu’un client vient demander un prêt, l’agent de crédit interne remplit le dossier sur la base des affirmations de celui-ci. Par la suite, l’agent de crédit externe rend visite à la personne pour vérifier les informations et consulter le voisinage au sujet de la fiabilité de l’emprunteur. L’analyse de crédit se fait donc sur des informations vérifiées en partie par le concours des membres de la communauté. Une fois tous ces renseignements pris, l’analyse de crédit passe par le comité d’évaluation des crédits (nommé CAC), qui, après délibération, accorde un crédit égal au souhait du requérant ou bien statue sur une renégociation du montant, afin d’éviter le surendettement et le non-remboursement. Il est intéressant de constater que ces mécanismes sont efficients au vu des faibles taux de non-remboursement.

Très faibles taux de non-remboursement

Les taux observés [1] – entre 1 et 2,5 % – sont en effet très faibles, notamment si on les compare aux banques commerciales, qui présentent des indices plus élevés – entre 6 et 8 % pour les retards au-delà de trente jours (Borges, 2010a). Le fait que la banque appartienne à la communauté induit un mécanisme de contrôle social fort. En cas de non-remboursement délibéré, les visites périodiques des agents de contrôle externe renseignent le voisinage sur l’état financier et sur le risque que cela implique pour la durabilité de la banque. En refusant de rembourser, le client met en branle la stabilité du système. Or, au vu de la réputation positive de la banque et de ce qu’elle apporte à la communauté (voir infra), les habitants auront tendance à la protéger et donc à développer des mécanismes de pression au niveau du voisinage et de la réputation de l’emprunteur. Il est en outre toujours possible de renégocier les conditions de remboursement en cas de difficultés. Il suffit de se présenter à la banque et de discuter de sa situation avec les agents de crédit, afin de trouver un commun accord sur de nouvelles modalités.

Les crédits à la consommation accordés en monnaie sociale sont en général destinés à des situations d’urgence, quand survient par exemple un incident non prévu (achat de médicaments, nécessité d’acheter une bonbonne de gaz ou de la nourriture…). Cette ligne de crédit est accordée uniquement en palmas et immédiatement, lors de la visite du client, sur présentation des documents d’identité et sans complications administratives. La limite est fixée à 50 palmas pour le premier emprunt. Si le remboursement se fait dans les conditions, les montants peuvent augmenter jusqu’à 200 palmas. Les emprunteurs ont trente ou soixante jours pour rembourser le prêt (Borges, 2010a). Aucun intérêt en tant que tel n’est prélevé, mais il existe une taxe administrative de 1 % de la valeur du prêt. Entre 2005 et 2009, le nombre de personnes ayant bénéficié de ces prêts d’urgence a presque quintuplé, passant de 70 à 340. Il suit une augmentation constante en doublant tous les deux ans : 70 en 2005, 170 en 2007, 340 en 2009. Quant à la quantité de palmas émis par les crédits à la consommation, elle a également augmenté de manière très régulière, de 3 000 à 36 000 palmas entre 2005 et 2009 [2].

Du troc au palmas, monnaie complémentaire du real

Si le crédit à la consommation représente aujourd’hui le principal moyen d’émission monétaire dans la communauté, microcrédit et monnaie sociale ne sont pas toujours allés de pair.

La première monnaie sociale du Conjunto Palmeiras, dénommée palmares, fut créée en octobre 2000 lors du premier club de troc (clube de trocas) organisé par la banque. Deux fois par mois, entre trente et quarante producteurs se réunissaient dans ce club pour réaliser des échanges. Pour ce faire, ils convertissaient leurs produits (vêtements, artisanat, nourriture…) en palmas. La monnaie sociale servait donc de médiation de l’échange et le prix des produits était fixé d’un commun accord entre les participants (Singer, 2009). De nombreuses discussions accompagnaient le club de troc, notamment à propos du rôle de la monnaie et de l’importance de redéfinir une nouvelle économie basée sur des valeurs humaines et la satisfaction des besoins. Après deux ans d’échanges, deux problèmes centraux se sont dégagés :

-

de nombreux participants venaient pour échanger leur biens contre de la nourriture. Or, personne n’apportant ce type de produits, il en résultait une certaine frustration ;

-

les produits étaient en général les mêmes (artisanat et confection).

La banque a donc jugé nécessaire d’élargir ces pratiques solidaires à une plus grande échelle, en englobant davantage d’acteurs économiques territoriaux et en diversifiant la gamme de produits disponibles à l’intérieur du système (Melo Neto, Magalhães, 2005).

En 2002-2003 fut créée la monnaie palmas, afin de stimuler la consommation à l’intérieur du quartier. En parallèle à cette monnaie sociale, la Banque Palmas avait élaboré une « carte de crédit », nommée palmacard. Celle-ci se présentait sous la forme d’une petite carte à disposition des clients. Lors de l’achat, le client signait une facture, qui restait un mois dans les caisses du commerçant avant que celui-ci n’aille chercher la valeur équivalente à la banque. Plus flexible, la monnaie palmas présente l’atout d’être directement à la disposition du commerçant, ce qui augmente la vitesse des échanges et de la monnaie. Ainsi, le palmas est sous sa forme actuelle une monnaie complémentaire au real, qui circule dans le quartier en tant que monnaie nationale. La monnaie sociale est partie intégrante du système de restructuration de l’économie locale impulsé par la banque. Dans cette logique, le microcrédit productif est accompagné de cette incitation à la consommation de produits et de services élaborés localement. La monnaie sociale renforce le marché local par une stimulation de la demande, via une augmentation du pouvoir d’achat ; demande cantonnée à une consommation locale favorisant l’écoulement, la production et la distribution à l’échelle du quartier. Cette monnaie peut être acquise selon les modalités suivantes :

-

par le crédit à la consommation ;

-

par le paiement du personnel de la Banque Palmas (environ 10 % du salaire) ;

-

en bénéficiant des programmes sociaux de la banque, en partie rémunérés en palmas ;

-

en venant à la banque échanger ses reais contre des palmas (sans frais de conversion).

Les commerces ne sont pas obligés d’accepter cette monnaie. Les commerçants volontaires doivent passer un accord avec la banque afin de pouvoir échanger leurs palmas. Malgré quelques réticences initiales, le nombre de commerçants est passé de 90 en 2005 à 240 en 2009. Parmi eux, seuls 70 offrent une remise lors de l'achat en monnaie sociale, généralement autour de 5 % du total des achats [3].

Fonctions économique et politique

Les monnaies sociales des BCD remplissent deux fonctions distinctes : économique, d’un côté, et politique, symbolique ou identitaire, de l’autre. Dans le premier cas, les monnaies fonctionnent comme mécanisme d’incitation à la consommation locale pour faire face au problème de l’évasion des revenus. Cependant, pour renforcer les économies locales, de telles monnaies doivent également assumer un rôle symbolique de valorisation identitaire des territoires, à contre-courant de la stigmatisation dont ils font l’objet. La revalorisation identitaire peut être perçue comme une stratégie politique d’affirmation du caractère associatif des BCD. Pour cette raison, le processus de construction ou de conception iconographique des monnaies est très important dans la dynamique communautaire impulsée pendant le processus d’implantation de chaque BCD. Dans l’idéologie des BCD (Melo Neto, Magalhães, 2007), cette fonction de la monnaie vise à stimuler un nouveau type de relation à l’argent, pour restaurer des liens sociaux qui s’étaient délités et proposer un « nouveau type d’organisation de la vie économique locale », osant « construire un nouveau type de sociabilité », différente de celle qui est basée sur des échanges marchands et qui vise uniquement la satisfaction personnelle et matérielle (França Filho, Torres Silva, 2009).

Convertibilité palmas-real

Seuls les commerçants peuvent changer des palmas contre des reais, et ce, initialement, quand ils ne peuvent pas dépenser la totalité de leurs palmas ou bien quand ce qu’ils veulent acheter ne se trouve pas dans la communauté. Les usagers-clients ne peuvent pas utiliser ce mécanisme, car le but est de stimuler la consommation locale. S’ils pouvaient le faire, la monnaie sociale perdrait en partie son rôle de stimulant économique local et le crédit pourrait devenir un crédit à la consommation ordinaire, sans augmentation de la consommation interne au quartier. Il est par ailleurs possible pour les commerçants de payer certaines factures (eau, électricité…) en palmas. En tant que correspondant bancaire de grandes banques commerciales (voir infra), la Banque Palmas permet cette utilisation. Dans ce cas, les commerçants viennent payer leur facture en monnaie locale et la banque transfère le montant en real à l’organisme récipiendaire. Cette conversion en monnaie nationale est possible grâce au mécanisme de lastro.

Le palmas est indexé au real : la valeur d’un palmas est égale à celle d’un real. Chaque palmas mis en circulation doit avoir son équivalent en real dans les coffres de la banque. C’est ce que l’on appelle le lastro. Le palmas est intrinsèquement dépendant du réal, dans la mesure où il en a besoin comme réserve lastro, ce qui permet également de garantir la valeur de la monnaie sociale. Dans le cas où il y aurait émission monétaire sans lastro, une dépréciation de la monnaie et la génération d’un cycle inflationniste seraient à redouter (Borges, 2010b). Enfin, le lastro apparaît comme nécessaire pour assurer la convertibilité de la monnaie. Sans cette convertibilité, les professionnels auraient eu beaucoup plus de réticence à l’accepter, car ils ont besoin d’acheter en dehors du quartier et donc de recourir au real. Ce recours à l’approvisionnement externe marque la difficulté de créer, au sein même du quartier, des chaînes productives solidaires capables de rivaliser avec les productions à grande échelle, ce qui représente un défi que la Banque Palmas pense relever à moyen et long terme.

A la base de la création du palmas, la banque bénéficia de l’appui de l’organisation non gouvernementale (ONG) néerlandaise Stohalm. Pour effectuer le lastro, cette ONG accorda des fonds pour construire une école communautaire de quartier (Ferreira, Moers, 2006). Ces fonds furent mis en réserve et une partie de la rémunération des ouvriers fut accordée en monnaie sociale, de même qu’une partie du matériel de construction. Par la suite, le lastro fut assuré par des donations de personnes physiques et morales, ainsi que par des organismes de coopération internationale. Il est aussi effectué lors du paiement des salaires de toutes les personnes prestant un service pour l’Asmoconp, la banque ou les bénéficiaires des programmes de ces deux entités. Enfin, de nombreux habitants sont venus par eux-mêmes échanger leurs reais contre des palmas, et ce afin de bénéficier d’une remise sur les prix lors du paiement en monnaie sociale.

Il semble toutefois important de souligner le caractère intrinsèquement social de la monnaie, du fait qu’elle s’inscrit dans un système de règles partagées et discutées, surtout au sein du forum socio-économique local. Celui-ci fonctionne comme un espace de débat entre les différents acteurs locaux impliqués dans la circulation monétaire (commerçants, usagers, banque, etc.). Les règles du système y sont débattues, les problèmes y sont résolus, les nouveaux projets y sont analysés. En ce sens, on pourrait dire que le système de circulation du palmas est fondé sur un nouveau type de contrat social. Ici réside le caractère de pédagogie politique qui accompagne ces monnaies.

Relations financières avec les banques publiques

Le projet de la Banque Palmas a initialement commencé avec une ligne de crédit de 2 000 reais (soit environ 880 euros), fonds prêtés par une ONG locale. Différents partenariats avec des banques commerciales ont ensuite permis d’augmenter considérablement le portefeuille de l’organisation. Tout d’abord, il y eut une collaboration avec la Banque populaire du Brésil (BPB). Commencée en 2005 avec un portefeuille de 50 000 reais (22 000 d’euros), elle a atteint 700 000 reais en 2009 (300 000 euros). Ce premier partenariat a fortement contribué à renforcer l’institutionnalisation de la banque, de même que son action communautaire (augmentation du nombre de prêts accordés). Il a par ailleurs permis de faire du système des BCD une référence dans les politiques d’encouragement à la création d’emplois et de revenus pour les populations exclues. Les fonds ont par la suite été considérablement augmentés par un nouveau partenariat avec la Banque nationale de développement économique et social (BNDES), pour atteindre actuellement 3 millions de reais (1 320 000 euros). Avec ces deux premières banques, la Banque Palmas gère les fonds à sa guise, selon ses propres critères. Par conséquent, elle endosse les risques relatifs aux prêts. Néanmoins, il existe un accord avec la Caixa Econômica Federal, mais l’administration d’un tel dispositif s’avère complexe, car l’octroi des crédits se fait selon les conditions de la Caixa et non celles de la Banque Palmas.

Les partenariats avec les banques commerciales ne concernent pas uniquement les fonds pour les crédits, mais également les activités de correspondant bancaire. En devenant correspondant bancaire, la Banque Palmas travaille comme une sorte de « relais » des grandes banques commerciales et offre différents services proposées par ces dernières. Elle est rémunérée pour les opérations réalisées, la rémunération variant selon les contrats et les services. En 2006, le premier partenariat de correspondant bancaire fut établi avec la BPB. Cette entreprise subsidiée par la Banque du Brésil est principalement destinée aux personnes à faibles revenus, dans une logique de « bancarisation » des pauvres et de démocratisation de l’accès au crédit impulsée par le premier gouvernement Lula (Borges, 2010a). Les modalités pour devenir client de cette banque ont été simplifiées, de même que les services proposés, principalement de petites opérations. La BPB ne possède pas d’agence, mais seulement des correspondants bancaires – qui ne se limitent pas aux BCD. Ces dernières années, la Banque Palmas est aussi devenue le correspondant bancaire de la Caixa Econômica Federal. Ce partenariat était essentiel pour le public de la banque. C’est en effet cette dernière institution – publique – qui est chargée de distribuer les aides sociales (chômage, retraite, programmes sociaux…). Etant donné que les BCD s'adressent principalement à un public précarisé de bénéficiaires des aides sociales (notamment la Bolsa Familia), il était essentiel de faciliter l’accès de ces ressources à la communauté. Outre les allocations sociales, ce dispositif permet aux habitants de retirer de l’argent auprès du guichet automatique, de payer des factures (eau, gaz, électricité…), de payer des objets achetés à crédit…, tout cela permettant une grande inclusion financière pour la communauté. Il est important de souligner que l’agence bancaire la plus proche du Conjunto Palmeiras se situe à plus de dix kilomètres du quartier, ce qui impliquait pour s’y rendre une perte de temps et d’argent assez importante.

Etude sur l’image et l’impact de la banque

A l’occasion de ses dix ans, la Banque Palmas a commandé une évaluation de son impact et de son image auprès de la communauté. Réalisée par le Laboratoire interdisciplinaire des études en gestion sociale (Liegs) de l’université fédérale du Ceará et coordonnée par Jeova Torres Silva Junior, cette étude présente des résultats intéressants, qui permettent de comprendre les relations entre la banque et les usagers (Torres Silva, 2008). Les deux questions de départ ont été les suivantes : quels sont les impacts des actions de la Banque Palmas dans le Conjunto Palmeiras au cours de ces dix dernières années ? quelle image de la Banque Palmas a-t-elle été construite dans l’imaginaire de ses usagers ? La collecte des données a été réalisée entre novembre 2007 et février 2008.

D’un point de vue méthodologique, cette étude se base sur des documents officiels et des données fournies par la Banque Palmas, sur des observations directes et, enfin, sur la réalisation d’entretiens individuels et en groupe. Nous présentons ici une partie des résultats quantitatifs de l’étude, basés sur des entretiens. Les personnes interrogées ont toutes bénéficié de l’un des services financiers de la banque (monnaie sociale, microcrédit et correspondant bancaire) ou du programme social Bairro Escola (formation professionnelle pour les jeunes du quartier avec insertion en entreprise). Plus spécifiquement, quatre grands groupes ont été élaborés : les bénéficiaires de microcrédit, les usagers de la monnaie palmas – de même que les entreprises acceptant la monnaie, les jeunes participant au projet Bairro Escola –, les entreprises les recevant et, enfin, les usagers du correspondant bancaire. Au total, 248 personnes ont répondu au questionnaire, soit près de 10 % de l’ensemble des bénéficiaires du système Palmas en 2007 et 2008.

La moyenne d’âge des personnes interrogées se situe à 34 ans. Il s’agit principalement de femmes (56,1 %), métisses à 66,8 %. Le nombre d’habitant par maison est caractéristique des quartiers les plus défavorisés, avec une moyenne de 4,7 personnes par résidence, et 41,1 % des répondants partagent leur logement avec cinq à dix personnes. D’un point de vue professionnel, 25,7 % sont des commerçants et, plus étonnamment, 23,3 % sont en situation de chômage. Enfin, 86,9 % des personnes interrogées habitent dans le quartier depuis plus de onze ans, ce qui leur permet d’évaluer les apports de la banque, en comparant un « avant » et un « après » la Banque Palmas.

Une monnaie pour l’économie locale

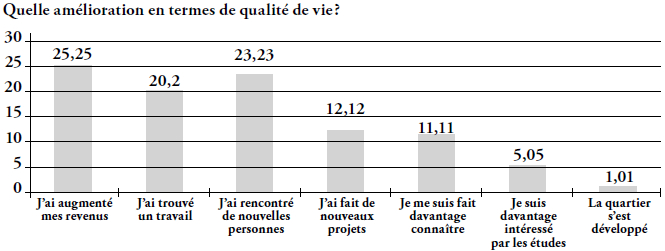

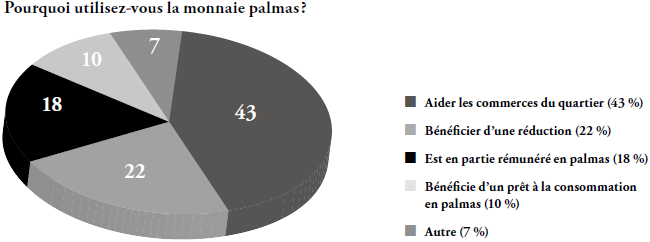

La première question posée visait à savoir si la banque a aidé le quartier à se développer : 98 % des interrogés répondent par l’affirmative. Les 2 % restants ne s’opposent pas à ce constat, mais ne savent tout simplement pas évaluer l’action de la banque. Outre le développement du quartier, 90 % des interrogés ont assuré que la banque a influé positivement sur l’amélioration de leur qualité de vie. Cette contribution se réalise avant tout en relation avec les objectifs économiques et sociaux de la banque, à savoir dans le domaine de l’emploi et des revenus, mais aussi dans la génération de nouveaux liens sociaux et communautaires (graphique 1). Parmi les personnes interrogées, 58 % ont confirmé avoir déjà utilisé la Banque Palmas – chiffre très élevé, qui peut en partie s’expliquer par les groupes sélectionnés (monnaie sociale et jeunes du programme Bairro Escola, ces derniers étant en partie payés en palmas durant leur période de formation). Quant aux motifs d’utilisation invoqués, le principal, pour 43 % des répondants, est que la monnaie aide à développer les commerces de proximité, bien au-delà des 22 % qui affirment utiliser la monnaie pour obtenir une remise lors de l’achat (graphique 2). Enfin, quand il a été demandé aux participants de noter la Banque Palmas pour son impact sur la communauté, les cotations se sont révélées excellentes : 60,1 % ont donné entre 9 et 10 et 31,2 % entre 7 et 8.

Graphique 1

Amélioration de la qualité de vie des habitants du Conjunto Palmeiras due à la Banque Palmas (en %)

Des prêts plébiscités, quoique limités en volume

Le point suivant de l’étude met en exergue le nombre important d’interrogés ayant déjà souscrit un crédit dans la Banque Palmas (53 %). De plus, 48,6 % ont répondu qu’un membre de leur famille avait également déjà sollicité un crédit. Le premier crédit a été principalement obtenu en 2007 pour 40,9 % des interrogés. Nous pouvons ainsi remarquer que l’accès au crédit est largement facilité et s’insère de manière importante dans l’environnement des habitants interrogés. Or, il est intéressant de constater qu’avant l’année 2004 très peu de personnes disposaient d’un crédit (aux alentours de 2 %). Depuis, les chiffres augmentent sensiblement : 4,5 % en 2004, 15,1 % en 2005, 23,5 % en 2006. Nous relevons donc que la banque a commencé à augmenter son impact socio-économique à partir de l’augmentation des fonds disponibles (l’année 2005 marque le début du partenariat avec la Banque populaire du Brésil). La qualité des prêts recueille 94 % d’opinions positives, essentiellement fondées sur les taux d’intérêt, considérés comme bas (pour 43,9 % des interrogés), et la qualité de l’accueil (27,3 %). En revanche, le principal désavantage pointé (39,5 %) concerne la faible valeur des prêts (statutairement, la banque ne peut prêter de somme supérieure à 15 000 reais, soit 6 152 euros) et l’inexistence d’un délai important pour commencer le remboursement (17,8 %).

Graphique 2

Raison de l’utilisation de la monnaie sociale (en %)

Une consommation plus locale

Depuis 1997, l’Asmoconp commande régulièrement des « cartes de la consommation locale » afin de mieux diriger ses actions. Ce sont par ailleurs les résultats de ces enquêtes qui ont permis d’élaborer toutes les réflexions sur l’argent : les habitants n’étaient pas pauvres du fait d’un manque d’argent, mais ils le devenaient parce que leur argent partait ailleurs, induisant un mécanisme d’appauvrissement territorial. Réalisées en 1997, 2002, 2008 et 2009, ces cartes permettent d’analyser l’évolution de la consommation au cours des dernières années. Elles consistent à mesurer l’ensemble de la consommation des ménages par produit. Nous présentons ici les résultats en termes d’évolution des dépenses et des revenus.

Enrichissement local

A l’échelle du quartier, les dépenses de base en hygiène et matériel de nettoyage ont été quasiment multipliées par sept sur la période 2002-2009, les montants alimentaires quintuplant presque sur la même période. Cette amélioration du niveau de vie a été rendue possible par une évolution positive de la distribution des revenus à l’échelle du Conjunto Palmeiras. Le pourcentage de personnes gagnant mensuellement moins de 275 reais (120 euros) a en effet diminué de 20,3 à 4 % entre 1997 et 2008. Cette importante augmentation des revenus a aussi bénéficié au groupe gagnant entre 275 et 550 reais (240 euros), qui progresse de 42,8 à 53 % de la population, et à celui possédant des revenus allant de 551 à 1 100 reais (440 euros), qui augmente de 28,2 à 37 %.

L’inclusion socio-productive, rendue possible par l’accès au crédit et par une formation professionnelle, a joué un grand rôle dans ces améliorations, comme les habitants l’ont eux-mêmes évalué. Aussi la Banque Palmas a-t-elle réalisé ses objectifs en termes de génération de revenus. L’ensemble des progrès constatés en la matière ne sauraient toutefois être uniquement attribués à la Banque Palmas. Le développement des aides sociales impulsé par le gouvernement fédéral a aussi participé à ces améliorations. Nous pensons en particulier à la Bolsa Familia, dont ont bénéficié les familles les plus démunies, peuplant principalement le quartier. De plus, le marché de l’emploi s’est fortement développé au cours de la dernière décennie, marquée par une forte croissance économique.

Les cartes révèlent par ailleurs une tendance positive de la consommation locale. En effet, alors qu’en 1997 une famille sur cinq seulement faisait ses achats en priorité à l’intérieur du quartier, neuf familles sur dix se trouvaient dans cette situation en 2009. Ce changement important et structurel de la consommation locale s’explique avant tout par l’action systémique de la Banque Palmas à partir de 2002, mais un changement s'opère dès 1997. La sensibilisation à la consommation locale a commencé par la campagne « Achetez à l’intérieur du quartier, pour plus d’emploi », alliant des pièces de théâtre, un feuilleton papier et un ensemble de peintures murales. Si cet objectif de consommation interne est aujourd’hui atteint, la valeur de la monnaie reste entière, car elle détient un rôle pédagogique et identitaire fondamental. Elle a lancé une impulsion fondamentale dans la construction de l’estime du quartier. Connu autrefois pour être un quartier violent, le Conjunto Palmeiras l’est maintenant pour avoir sa propre monnaie et il sert aujourd’hui de modèle à de nombreux autres quartiers périphériques.

Conclusion

Les succès obtenus par cette expérience, en termes de création de revenus et de réduction de l’exclusion économique, ont incité la Banque Palmas à créer en 2003 l’Institut Palmas, afin d’implanter cette technologie économique et sociale dans d’autres territoires brésiliens. Un tel projet mérite attention, en raison des résultats obtenus et de la référence qu’il constitue à l’échelle du Brésil. Dans le modèle développé, la monnaie sociale joue un rôle primordial, mais fait partie d’un ensemble de réformes structurelles d’inclusion socio-économique. Nous avons répertorié cinq défis – non exhaustifs – relatifs à ces monnaies sociales qui peuvent s’appliquer à l’ensemble des banques communautaires brésiliennes.

Mise en place d’un réseau à l’échelle nationale

En décembre 2011, il existait 67 banques communautaires de développement au Brésil, la majorité se trouvant dans la région la plus pauvre, le Nordeste. Suivant la méthodologie développée par l’Institut Palmas, les BCD adoptent les caractéristiques suivantes :

-

la banque est la propriété de la communauté, qui se charge de sa gestion ;

-

les lignes de microcrédit se déclinent pour stimuler à la fois la production et la consommation locale, selon des taux d’intérêt inférieurs au marché traditionnel ;

-

la concession des prêts est basée sur les relations de voisinage et de domesticité, imposant un contrôle qui est beaucoup plus social qu’économique ;

-

la création d’instruments alternatifs d’encouragement à la consommation locale – carte de crédit et monnaie sociale – qui sont reconnus par les producteurs, les commerçants et les consommateurs comme efficaces pour la dynamisation de l’économie locale ;

-

l’affiliation au réseau brésilien des BCD (Borges, 2010a), lequel a d’ailleurs défini que l’adoption d’une monnaie sociale était l’un des critères déterminant l’inclusion en son sein.

Le gouvernement fédéral brésilien, incarné par le secrétariat national de l’Economie solidaire, au sein du ministère du Travail et de l’Emploi (Senaes-MTE), considère aujourd’hui les BCD comme un élément important de développement territorial articulant simultanément production, commercialisation, financement et formation citoyenne. Le Senaes a décidé à cet égard d’investir dans le projet de soutien à l’implantation et à la consolidation de banques communautaires proposé en 2005 par l’Institut Palmas. De cette manière, le Senaes agit avec l’Institut Palmas dans le soutien à l’organisation de banques communautaires pour la consolidation de cette méthodologie et il en fait une référence alternative comme politique d’incitation au crédit pour la production, la consommation et le développement local. Outre l’institut, chargé de développer ces techniques de finances solidaires à l’échelle nationale, d’autres institutions viennent renforcer ce travail à l’échelle des régions, notamment l’ONG Ateliê de Ideias (centre-ouest), les incubatrices universitaires ITCP-USP (sud-est) et Ites-Ufba (nord-est). Aujourd’hui, avec d’un côté l’augmentation des partenariats locaux avec les municipalités et de l’autre la mise en place des projets d’appui avec la Senaes (comme la nouvelle politique d’appui aux finances solidaires), les BCD se multiplient rapidement à l’échelle nationale. C’est d’ailleurs l’une des préoccupations du réseau national des BCD, qui s’interroge sur le risque de banalisation de ces mécanismes de finances solidaires. Il s’est de plus assigné comme priorité le renforcement de ses propres moyens en tant que réseau, pour structurer davantage les formes d’accompagnement et de certification.

Cinq défis à l’utilisation de monnaies sociales par les BCD

Le premier défi important relève de la confiance des habitants dans le système local de monnaie sociale. Devant être acquise et non décrétée, cette confiance requiert un processus de construction de la légitimité de telles pratiques dans la communauté. C’est la raison pour laquelle leur construction, surtout dans les premiers mois d’existence, implique une série de risques pouvant affecter la crédibilité du système, comme le manque de ressources pour les prêts, la fragilité de la mobilisation de la communauté ou encore la faible adhésion des commerçants locaux. La disponibilité de ressources pour des prêts réguliers, la divulgation permanente des activités de la banque dans la communauté et la création de canaux étroits de relation avec les commerçants locaux évitent ainsi le risque de perte de crédibilité dans l’action de la BCD, spécialement dans ses premières années.

Le deuxième défi concerne le degré de soutenabilité politique de l’entreprise, impliquant sa capacité à maintenir des niveaux élevés de cohésion sociale dans un cadre collectif. Dans un système de relations communautaires prévalent également des réseaux personnels, avec des cas très communs de désaffection. C’est la raison pour laquelle il faut avoir dès le début du fonctionnement de la BCD un diagnostic clair sur l’anatomie politique du territoire, en ce qui concerne les réseaux de relations, les conflits existants entre les groupes sociaux et/ou politiques et les réseaux de parenté et de relations personnelles. Il n’est pas rare que des problèmes relationnels historiques à l’intérieur de la communauté génèrent, au coeur du système de monnaie sociale locale, des situations de conflit extrêmement difficiles à résoudre et pouvant inhiber le circuit de circulation à cause des liens d’appartenance des individus impliqués. C’est le cas lorsque des commerçants refusent d’accepter la monnaie en raison des différends personnels entretenus avec un membre de l’association qui représente la BCD.

Le troisième défi relève de la capacité économique de la communauté, en raison de ses caractéristiques propres. De très petites communautés, avec une offre limitée de produits ou de services, créent par exemple un circuit court de circulation de la monnaie locale, ce qui compromet la logique intrinsèque de ce système, du fait d’un moindre roulement de la monnaie. Face à un défi de ce type, la solution passe par l’augmentation de l’offre à travers la mise en place de nouvelles activités, centrées sur ce que l’on appelle le crédit productif de la BCD, permettant d’étendre le circuit de circulation. De toute manière, il s’agit d’une solution qui ne répond pas aux besoins du court terme.

Le quatrième défi se rapporte à l’absence d’un cadre régulateur pour les monnaies sociales. En plus d’affecter directement la crédibilité des BCD, à cause du risque d’insécurité juridique, cette absence produit également des effets indirects liés à la propre gestion et soutenabilité des BCD. L’un d’eux concerne le manque de fonds, qui pose la question de la viabilité de la réserve (lastro) pour la circulation des monnaies. Un autre vient du coût même de circulation du papier-monnaie, puisqu’il faut investir dans les mécanismes de sécurité et s’occuper du remplacement des billets qui s’abîment, etc. On voit bien, à travers ces aspects, que la question de la gestion des ressources doit être résolue par la construction d’une architecture complexe permettant le financement de ces activités.

Le cinquième et dernier défi, peut-être le plus emblématique quant à la signification de telles pratiques, concerne les expériences considérées comme étant les plus mûres, notamment la Banque Palmas. Il s’agit d’une situation dans laquelle la monnaie sociale paraît avoir rempli son rôle économique, où l’on peut noter une réelle augmentation de la consommation dans le quartier, conduisant à un processus d’obsolescence de l’usage de la monnaie sur le créneau local. Pour les commerçants, il ne paraît plus nécessaire de justifier la pratique de remise pour l’achat en monnaie sociale. En outre, son coût dans la gestion de deux monnaies, qui rend beaucoup plus complexe et exigeant le contrôle du système, remet en question la nécessité de son usage. Ce type de situation semble révéler une tendance inversement proportionnelle entre croissance économique des territoires appauvris et déclin du besoin d’utilisation de la monnaie, comme indication d’un certain caractère d’anormalité dans la circulation de deux monnaies ou du rôle économique des monnaies sociales, supposé transitoire. Si une telle lecture était correcte, nous pourrions donc conclure que les monnaies sociales sont intrinsèquement transitoires et que leur vocation n’est pas de durer. Cependant, pour les acteurs directement impliqués dans l’expérience, l’extinction de la monnaie sociale ne provoque pas obligatoirement un retour à la phase initiale de faible consommation locale. Quoi qu’il en soit, face au déclin potentiel du palmas, la stratégie devrait être d’affirmer son rôle symbolique, en mettant l’accent sur sa circulation parmi les jeunes générations, notamment dans les milieux culturels et éducationnels du quartier. La monnaie deviendrait ainsi un symbole porteur de la mémoire des luttes du quartier, propre à renforcer une conscience citoyenne, spécialement parmi les plus jeunes.

Appendices

Notes

Bibliographie

- Borges A., 2010a, « Banco Palmas como uma plataforma de desenvolvimento comunitário », in Morais L., Borges A., Novos paradigmas de produção e consumo, São Paulo, Instituto Polis.

- Borges A., 2010b, « Banco dos Cocais : uma experiência inovadora de bancos comunitários », in Morais L., Borges A., Novos paradigmas de produção e consumo, São Paulo, Instituto Polis.

- Ferreira A., Moers P., 2006, « Le projet Fomento à Fortaleza », in Blanc J., Exclusion et liens financiers, monnaies sociales, rapport 2005-2006, Paris, Economica.

- França Filho G.C., Torres Silva J., 2005, « Une dynamique associative emblématique au Nord-Est brésilien », in Laville J.-L., Action publique et économie solidaire, une perspective internationale, Ramonville-Saint-Agne, Erès.

- França Filho G.C., Torres Silva J., 2009, « Bancos Comunitários de Desenvolvimento (BCD) », in Cattani A. et al., Dicionário Internacional da Outra Economia, Coimbra, Edições Almedina.

- Instituto Palmas, 2011, Material pedagógico de apoio, Fortaleza, Instituto Palmas.

- Melo Neto J., Magalhães S., 2007, Bancos comunitários de desenvolvimento, uma rede sob o controle da comunidade, Fortaleza, Arte visual.

- Melo Neto J., 2011, « Banco Palmas ou la richesse d’une favela », Projet, n° 324-325.

- Melo Neto J., Magalhães S., 2003, Bairros pobres, ricas soluções : Banco Palmas ponto a ponto, Fortaleza, Lamparina.

- Melo Neto J., Magalhães S., 2005, O poder do circulante local : a moeda social no Conjunto Palmeiras, Fortaleza, Palmas.

- Singer P., 2009, « Finanças solidarias e moeda social », in Feltrim E., Ventura E. C., Borowski A., Projeto Inclusão financeira, Brasília, Banco central do Brasil.

- Torres Silva J., 2008, Avaliação de impacto e de imagem : Banco Palmas, 10 anos, Fortaleza, Instituto Palmas.

List of figures

Graphique 1

Amélioration de la qualité de vie des habitants du Conjunto Palmeiras due à la Banque Palmas (en %)

Graphique 2

Raison de l’utilisation de la monnaie sociale (en %)

List of tables

Tableau 1

Volume des différents crédits du portefeuille de la Banque Palmas (chiffres du 1er janvier au 31 juillet 2011)

Tableau élaboré par les auteurs à partir des données fournies par la banque.