Abstracts

Résumé

L’objet de cet article est d’analyser l’effet de médiation sérielle du capital humain sur les achats responsables, et la performance financière. L’étude empirique a été réalisée sur la période 2016-2020, à partir d’un échantillon de 240 entreprises européennes cotées, évaluées sociétalement par l’agence de notation extra-financière Vigeo-Eiris. Une médiation sérielle est validée en retenant comme variable de performance financière la capitalisation boursière sur capitaux propres (MTB). Elle n’est toutefois pas confirmée en ce qui concerne la rentabilité sur actifs (ROA). Ces résultats attestent ainsi de l’importance des perceptions des investisseurs quant aux effets attendus, à long terme, de telles politiques.

Mots-clés :

- capital humain,

- achats responsables,

- performance financière,

- médiation sérielle

Abstract

The purpose of this paper is to analyse the serial mediation effect of human capital on sustainable procurement, and financial performance. The empirical study was conducted over the period 2016-2020, using a sample of 240 listed European companies, socially assessed by the extra-financial rating agency Vigeo-Eiris. A serial mediation is validated by using market to book (MTB) as the financial performance variable. However, it is not confirmed with regard to return on assets (ROA). These results thus attest to the importance of investors’ perceptions of the expected long-term effects of such policies.

Keywords:

- human capital,

- sustainable procurement,

- financial performance,

- serial mediation

Resumen

El objetivo de este trabajo es analizar el efecto de mediación en serie del capital humano sobre las compras sostenibles y los rendimientos financieros. El estudio empírico se realizó durante el periodo 2016-2020, utilizando una muestra de 240 empresas europeas cotizadas, evaluadas socialmente por la agencia de calificación extrafinanciera Vigeo-Eiris. Se valida una mediación en serie utilizando el market to book (MTB) como variable de rendimiento financiero. Sin embargo, no se confirma con el retorno sobre los activos totales (ROA). Estos resultados demuestran la importancia de la percepción de los inversores sobre los efectos previstos a largo plazo de dichas políticas.

Palabras clave:

- capital humano,

- compras sostenibles,

- rendimiento financiero,

- mediación en serie

Article body

La transposition du développement durable à l’entreprise, via la RSE, passe par une adaptation de ses principales fonctions. Nous proposons dans cet article d’en retenir deux apparaissant essentielles dans le cadre de ce processus de transformation. Partant, nous étudions les effets de la fonction ressources humaines sur celle des achats, ainsi que leurs liens avec les dimensions économiques et financières. Dans une perspective plus théorique, il s’agit d’évaluer les effets du capital humain sur les achats responsables (Aragao et Jabbour, 2017) et leurs conséquences en termes de rentabilité sur actifs et de performance boursière. Le chaînage causal envisagé s’appuie sur le développement de nouvelles compétences et l’adhésion des salariés afin de s’engager dans une politique d’achats responsables avec des effets positifs en termes de performance financière. Une telle transformation requiert l’instauration de relations durables avec les fournisseurs et les sous-traitants, évalués à l’aune de critères sociaux et environnementaux. Une série de scandales est venue confirmer l’importance d’une vigilance accrue en la matière, puisqu’en définitive c’est bien sur l’entreprise donneuse d’ordre que l’impact réputationnel, et in fine financier, se fait ressentir. A titre d’exemples, on pourrait citer, dans le secteur électronique, le scandale avec Foxconn datant de 2012, ou dans le secteur textile, le cas « Rana Plazza » datant de 2013. Afin de mieux formaliser, à l’échelon international, le déploiement d’une démarche d’achats responsables, les travaux de l’ISO ont débouché en 2017 sur une nouvelle norme (ISO 20400). Celle-ci a présenté l’avantage de clarifier non seulement la notion d’« achats responsables », mais aussi de « responsabilité des acheteurs » vis-à-vis des clients et des fournisseurs, et de « durabilité ». Juridiquement, la France a rendu obligatoire le devoir de vigilance des entreprises (loi de mars 2017), afin qu’elles préviennent les risques sociaux et environnementaux liés à leur chaîne d’approvisionnement. L’Europe s’est, à son tour, inspirée de cette législation pour exiger un devoir de diligence à l’égard des importateurs de certains minerais provenant de zones de conflits (Règl. [UE] 2017/821), et l’adoption d’un projet de directive (10 mars 2021). Cependant, au-delà de l’effet obtenu grâce à l’harmonisation des pratiques par le biais des normes et des règlementations afférentes, des différences subsistent encore entre les entreprises. Ces différences sont étudiées au travers de la mesure de la performance sociétale (Surroca et al., 2010). Celle-ci a été appréhendée que ce soit d’une manière globale, ou bien en fonction d’une décomposition selon les trois piliers ESG (Environnement, Social, Gouvernance). Toutefois, afin de mieux comprendre les interactions au sein de cette « boîte noire », nous proposons de descendre à un niveau de détail plus fin. Par ailleurs, les études empiriques consacrées au sujet des achats responsables sont restées principalement focalisées sur la prise en compte des problématiques environnementales (Hwang et al., 2010; Gonzalez-Benito et al., 2016). Les questions sociales et la durabilité des relations avec les fournisseurs, ont été insuffisamment traitées dans la littérature. De ce fait, dans cet article, les achats seront considérés dans leur triple dimension, au travers de leurs pratiques environnementales, sociales et relationnelles. Leur évolution nécessite toutefois de recourir à une gestion des connaissances, des compétences, des capacités individuelles et collectives (Ployhart et al., 2014) relevant du capital humain. Il convient alors d’étudier l’effet de ce dernier sur la mise en place des achats responsables (Liu, et al. 2020). Cette relation conduit à tester l’hypothèse d’une médiation sérielle commençant par la performance financière (en ‘N-1’), puis le capital humain, les achats responsables, et finalement la performance financière (en ‘N’). La période totale observée correspond aux années 2016 à 2020, avec des entreprises notées sur un plan extra-financier par l’agence Vigeo-Eiris. L’échantillon observé est constitué de 240 entreprises cotées et européennes. Le présent article comporte trois parties. La première s’appuie sur une revue de la littérature, permettant de caractériser les achats responsables, l’influence exercée par le capital humain sur ces derniers, et finalement les effets produits sur la performance financière. La deuxième partie présente la base empirique Vigeo-Eiris, et les mesures choisies : les performances financières (MTB, ROA), le capital humain et les achats responsables. La dernière partie est consacrée à la validation de la médiation sérielle esistant entre les performances financières (N-1 et N) via le capital humain et les achats responsables.

Éléments théoriques et propositions d’hypothèses

Dans cette première partie, nous reprenons les principaux travaux académiques consacrés à la thématique des achats responsables et aux effets qu’exerce le capital humain sur ces derniers. La prise en compte de la performance financière en aval et en amont de cette relation permet de tester un modèle à effet de médiation sérielle.

Les caractéristiques des achats responsables

Afin de mieux saisir les caractéristiques du concept d’achats responsables, nous avons procédé à l’analyse systématique des articles disponibles dans les bases Ebsco et Sciencedirect, et ce, sur la période 1994-2018. Les mots clés utilisés pour les différentes requêtes sont les suivants : achats verts, green purchasing, environmental purchasing, achats responsables, green procurement, social procurement, social purchasing, responsible purchasing, responsible procurement, sustainable supply chain, sustainable procurement, sustainable purchasing. L’application du critère de sélection consistant à ne retenir que les articles ayant essentiellement trait à l’étude des achats responsables a conduit à l’élaboration d’une base de soixante-six articles. Leur analyse a permis de mettre en évidence le fait que les achats responsables étaient essentiellement étudiés sous un angle environnemental, dans 64 % des articles. Selon cette dernière approche, l’acheteur focalise son attention sur une utilisation plus efficace des matières premières, sur les quantités d’énergie consommées, ainsi que sur la réduction des déchets (Klassen et Whybark, 1999; Paulraj, Chen et Blome, 2017; Sharma et Vredenburg, 1998). L’« acheteur vert » privilégie notamment les transports à faible impact écologique, par voie maritime, fluviale ou ferroviaire. Il veille tout particulièrement aux émissions de gaz à effet de serre, mesurées en équivalent CO2. « L’ensemble des politiques d’achats [vertes concernent] les actions prises, les relations développées en réponse aux préoccupations liées à l’environnement naturel. Ces préoccupations concernent l’acquisition des matières premières, (…) la distribution intégrée, l’emballage, le recyclage, la réutilisation, la réduction des ressources et l’élimination finale des produits » (Zsidisin et Siferd, 2001). Selon une approche moins répandue, les achats responsables peuvent être abordés sous un angle éthique, en intégrant des pressions de nature plus sociales et sociétales (base restante des articles, soit 36 %). Il s’agit alors d’« activités d’achats qui répondent aux responsabilités éthiques et discrétionnaires attendues par la société » (Salam, 2009). Les préoccupations sont notamment centrées sur les risques de corruption (Pitman et Sanford, 1994; Turner, 1994). Selon Carter (2000), l’acheteur doit réussir à s’extraire d’une logique de « clauses contractuelles obscures à l’encontre du fournisseur », et écarter tout « favoritisme [lors de] la sélection des fournisseurs ». Les risques de corruption sont bien inhérents au métier d’acheteur, et il importe de mettre en place des règles, des chartes, et des procédures, afin d’apporter la transparence souhaitable que ce soit, en interne vis-à-vis des services, ou en externe, vis-à-vis des fournisseurs. Maignan et Ralston (2002) ont aussi souligné la nécessité d’élargir cette approche connue de longue date, en intégrant des critères sociaux et légaux, et ce, au regard des attentes exprimées par les parties prenantes. Cela amène à traiter notamment de trois nouveaux thèmes : le respect par les fournisseurs des droits de l’homme et des travailleurs (les conditions de travail, le travail des enfants, l’esclavagisme et la violation des droits des travailleurs), le respect des institutions démocratiques locales, et finalement la sélection des fournisseurs sous l’angle de la thématique des minorités (en termes de diversité et de genre). L’axe social intègre ainsi une grande diversité de thématiques, telles que la philanthropie, l’éthique, la sécurité, le respect des minorités.

L’étude de Carter et Jennings (2004) a retenu, pour sa part, six sous-dimensions, à savoir « l’environnement, la sécurité, la diversité, les droits de l’homme et la qualité de vie (au travail), l’éthique, les activités communautaires et philanthropiques ». Bien que cette approche apparaisse très complète, elle n’intègre pas la relation avec les fournisseurs, qui constitue pourtant un aspect essentiel du processus achats (Swanson, 1995, Bacallan, 2000; Simpson et Power, 2005; Gualandris et al., 2015). La bonne gestion de ces relations permet de limiter les risques de non-conformité et de perte d’image consécutifs à un scandale (Simpson et Power, 2005). Cet aspect est aussi clairement mentionné dans la récente norme internationale ISO 20400, explicitant ce qu’il y a lieu d’entendre par « achats responsables ».

La performance financière comme antécédent de la performance sociétale

L’influence qu’exerce la performance financière sur la performance sociétale est sujette à controverse. Cette dernière a pu être anticipée sur un plan théorique que ce soit autant de manière positive, négative ou neutre.

L’approche du « slack organisationnel » (Waddock and Graves, 1997) suggère qu’une meilleure performance financière permet de réallouer une part des ressources à destination des actions en faveur de la responsabilité sociétale. En d’autres termes, les entreprises les plus rentables devraient être logiquement les plus avancées dans les domaines de la RSE (McGuire et al., 1988, 1990; Surroca et al., 2010). Cette relation est connue dans la littérature CFP-CSP (« corporate financial performance - corporate social performance ») sous le nom d’hypothèse des ressources disponibles (« available funding hypothesis », Preston et O’Bannon, 1997). Si l’on se réfère à cette hypothèse, un investissement en matière de responsabilité sociétale ne pourrait être réalisé qu’à condition de dégager préalablement un surcroît de performance financière.

Une influence négative peut relever d’un comportement opportuniste de la part des dirigeants (« Opportunism hypothesis », Preston et O’Bannon, 1997). En s’appuyant sur l’idée avancée par Williamson (1975), selon laquelle les dirigeants vont chercher à servir prioritairement leurs intérêts personnels, cette hypothèse postule qu’une performance financière élevée a tendance à inciter les dirigeants à accroître leurs gains propres aux dépens des actionnaires et des autres parties prenantes. Ainsi, une performance financière élevée peut être la cause d’une faible performance sociétale. A l’inverse, lorsque la performance financière est déficiente, les dirigeants sont incités à se dédouaner en investissant davantage dans des activités altruistes et socialement responsables. Enfin, l’absence d’interaction entre ces deux performances s’envisage dans le cadre d’un marché concurrentiel, où les coûts et les gains engendrés par le comportement socialement responsable s’annulent (Mc Williams et Siegel, 2000).

Le capital humain, comme déterminant des achats responsables

La responsabilité des achats tient à son degré d’alignement avec la stratégie globale de l’entreprise (Porter et Kramer, 2011), ce qui implique nette adhésion du personnel, mais également une formation de celui-ci, notamment en termes de capacité d’adaptation et de changement. Ces thèmes se retrouvent dans le concept de « capital humain », initialement envisagé à un échelon purement individuel (Becker, 1964), et au-delà à un échelon intermédiaire, au niveau des équipes et des projets, jusqu’au niveau organisationnel (Ployhart et al., 2014). La transformation des processus relevant des achats, et l’intégration de nouveaux critères responsables, passe par l’acquisition de nouvelles connaissances et compétences. A cela s’ajoutent également les capacités et dispositions personnelles des acteurs, telle que leur sensibilité aux problématiques sociales et environnementales. D’autres auteurs relèvent l’importance que revêtent certains critères complémentaires tels que la gestion des conflits (Azaghouagh-El Fardi, 2018), le suivi de la santé des employés (Prahalad et Hamel, 1990), la mesure de leur satisfaction, les programmes de partage de la valeur avec les employés, et l’introduction d’un management intégrant des indicateurs attentifs à la situation des salariés et de leur employabilité (Coff, 1997). Le dialogue et le climat social, de même que les conditions de travail, l’acquisition de nouvelles connaissances et les perspectives de promotion interne, sont la condition sine qua non de l’épanouissement et du bien-être souhaitable des salariés (Belghit et Trébucq, 2015). La bonne gestion de l’ensemble de ces aspects du capital humain conduit à un meilleur engagement individuel et collectif (Reynaud, 1997; Persais, 2002), sous réserve que l’entreprise n’opère pas un découplage opportuniste entre discours et action, relevant du « green-washing » et « social-washing ».

Comme l’indique Srivastava (2007), le partage d’expertise, le travail collaboratif et la flexibilité organisationnelle apparaissent comme des déterminants essentiels au succès d’une stratégie environnementale proactive. Selon Hart et Milstein (2003), « la prévention efficace de la pollution exige une implication importante des employés, ainsi que des capacités bien développées en matière d’amélioration continue et de gestion de la qualité… Par conséquent, avec un ensemble approprié de compétences et de capacités (implication des employés), les entreprises qui poursuivent des stratégies de prévention de la pollution et de réduction des déchets réduisent réellement les coûts et augmentent les profits ». Les transformations requises nécessitent bien de mener en amont une réflexion stratégique globale, permettant d’impliquer les équipes (Griffith, 2016). Comme le suggère le cadre théorique du « fit organisationnel » (Chatman, 1989), le succès d’un tel processus de changement repose sur une mise en adéquation des valeurs de l’organisation avec celles des individus recrutés, qu’il s’agisse des acheteurs, ou des membres des autres départements de l’organisation. Outre cet effet, l’effort de formation apparaît essentiel (Consoli et al., 2016; Gomes et Yarime, 2017), si l’on souhaite obtenir la contribution des équipes à la mise en place d’achats responsables (Leire et Mont, 2009; Walker et Hampson, 2003). En ce sens, le management du capital humain est considéré comme le préalable indispensable à l’amélioration de la « performance responsable » de l’entreprise (Huselid, 1995; Surroca et al., 2010). De plus, toute une littérature dédiée à la « Gestion des Ressources Humaines Verte » (Green Human Ressource Management) illustre l’imbrication des thématiques associées au capital humain avec celles relevant d’une stratégie pro-environnementale (Renwick et al., 2013, Opatha et al., 2014, Liu et al., 2020).

Les effets du capital humain et des achats responsables sur la performance financière

L’effet du capital humain sur la performance financière a été envisagé et testé dans le cadre de très nombreuses études. Cette relation est confirmée par la méta-analyse réalisée par Crook et al. (2011). S’agissant des achats responsables, certaines études identifient un lien indirect. Selon Carter (2005), c’est le développement de la relation entre acheteurs et fournisseurs qui participe à l’amélioration de la performance de ces derniers, puis à la baisse de leurs coûts, et donc in fine à l’amélioration de la performance financière de l’entreprise cliente. Les études plus générales entre performance sociétale et performance financière aboutissent, quant à elles, à des résultats contradictoires (Allouche et Laroche, 2005; Margolis et al., 2009; Orlitzky et al., 2003; Wenxiang et Martin, 2016). Cependant, les méta-analyses tendent à conforter l’hypothèse d’une relation positive, ce qui revient à considérer qu’en général les gains de performance sociétale se traduisent par un accroissement de la performance financière. Dans le domaine appliqué aux achats responsables, des études récentes montrent également un effet positif. Cela est plus particulièrement le cas pour les pratiques vertes de la chaîne d’approvisionnement (Schmidt et al., 2017, Song et al., 2017) et l’intégration du fournisseur autour de thèmes « responsables » (Bonaccorsi et Lipparini, 1994; Johnsen, 2009; Lau, 2011). A notre connaissance, aucune recherche ne s’est livrée, à ce jour, à une approche intégrant simultanément tous les aspects des achats responsables (Hwang et al., 2010; Li et al., 2015).

L’ensemble de ces éléments nous permet de proposer le modèle ci-après, et de formuler les trois hypothèses, en tenant compte de la possibilité de mesurer la performance financière soit d’une manière comptable, soit d’une manière boursière. La première mesure intègre un effet instantané, alors que la seconde est sensible aux anticipations des opérateurs de marché quant aux effets futurs en termes de création de valeur d’une stratégie responsable.

Figure 1

De la médiation sérielle entre les performances financières

Hypothèse 1 : Le capital humain exerce une influence médiatrice entre la performance financière et les achats responsables (β1 β2.).

Hypothèse 2 : Les achats responsables exercent une influence médiatrice entre le capital humain et la performance financière (β2 β3.).

Hypothèse 3 : Le capital humain influant sur les achats responsables exerce une médiation sérielle sur la performance financière (β1 β2 β3.).

Méthodologie

Dans la présente section, nous explicitons l’opérationnalisation des variables empiriques d’achats responsables, de capital humain et de performance financière, ainsi que l’échantillon observé.

Variable des achats responsables

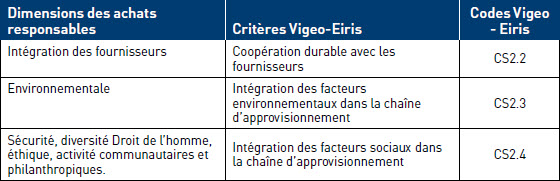

La mesure des achats responsables consiste à évaluer le profil général en la matière à partir de l’agrégation de trois des critères de la grille d’évaluation Equitics © de Vigeo-Eiris. Cette approche par des scores est équivalente à celle retenue par Surroca et al. (2010), à partir des notations de l’agence KLD (Kinder, Lyndenberg, Domini). Ces trois critères correspondent à la coopération durable avec les fournisseurs, l’intégration des facteurs environnementaux et l’intégration des facteurs sociaux dans la gestion de la chaîne d’approvisionnement. L’annexe 1 établit les liens entre les dimensions identifiées dans la littérature académique, et les aspects pris en compte dans le cadre des notations Vigeo-Eiris.

Variable du capital humain

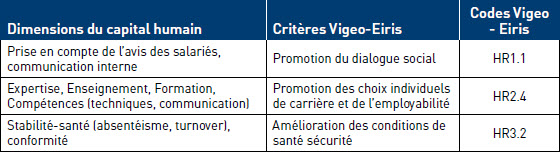

La mesure du capital humain retenue repose sur un principe similaire à celui mobilisé pour les achats responsables. Conformément à l’une des études les plus récentes définissant le concept de capital humain (Mubarik et al., 2018), trois notations établies par Vigeo-Eiris peuvent être retenues, à savoir la promotion du dialogue social, la prise en compte des choix de carrière et l’employabilité, ainsi que l’amélioration des conditions de santé et de sécurité (Annexe 2). Toutefois, cette opérationnalisation du concept de capital humain reste partielle, puisqu’elle ne couvre pas l’ensemble des composantes du concept d’origine intégrant des dimensions stratégiques, psychologiques, ou encore de gestion des connaissances et de créativité (Ployhart et al., 2014; Trébucq, 2006, 2011).

Variables de performance financière

La performance financière est mesurée selon deux logiques complémentaires. La première est rétrospective et comptable, en retenant la rentabilité sur actifs, communément dénommée ROA (return on assets) (Griffin et Mahon, 1997; Preston et O’Bannon, 1997, Waddock et Graves, 1997). La seconde est prospective[1] et boursière, en prenant en compte le ratio valeur boursière sur fonds propres. Elle est également présentée aussi la dénomination de « Market to Book » (Fisher-Vanden, Thorburn, 2011; Lammertjan, Bert, 2015; Pava et Krausz, 1996).

Échantillon et données

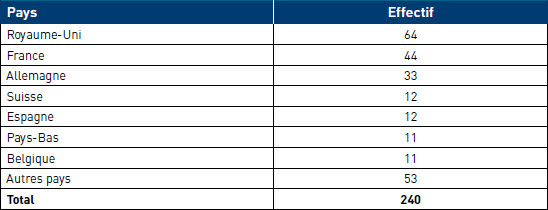

L’échantillon observé a été établi en fonction de la liste des entreprises cotées, notées par l’agence Vigeo-Eiris[2] pour les années 2017 et 2019 et dont les données financières sont disponibles sur les bases Infront Analytics et Thomson Reuters pour les années 2016, 2018 et 2020. La méthodologie de notation Vigeo-Eiris influe sur notre étude empirique à deux niveaux : (1) elle réduit la taille de l’échantillon, car certaines sous-dimensions présentent des valeurs manquantes et ne sont pas renseignées pour certaines entreprises, (2) la majorité des entreprises sont évaluées et notées avec une fréquence biannuelle, ce qui réduit l’échantillon. De ce point de vue, comme le souligne Crifo et al. (2016), il n’est pas envisageable de pratiquer une analyse en données de panel. L’effectif analysable sur les deux années 2017 et 2019 est constitué de 240 entreprises cotées européennes. Les sièges sociaux de ces dernières sont répartis dans 19 pays européens (Allemagne, Autriche, Belgique, Danemark, Espagne, Finlande, France, Grèce, Hongrie, Irlande, Italie, Luxembourg, Norvège, Pays-Bas, Pologne, République Tchèque, Royaume-Uni, Suède, Suisse). Cette répartition est présentée dans le tableau ci-après.

Tableau 1

Répartition des entreprises par pays

(Par ordre décroissant d’effectif)

Comme on peut le constater, 7 pays représentent 79 % de l’échantillon. Il s’agit du Royaume-Uni, de la France, de l’Allemagne, de la Suisse, de l’Espagne et des Pays-Bas. En revanche, l’échantillon n’est composé que d’une seule entreprise pour les trois pays suivants : République Tchèque, Grèce et Hongrie. Le tableau ci-après présente la composition de l’échantillon en fonction des secteurs d’activités (cf. Tableau 2).

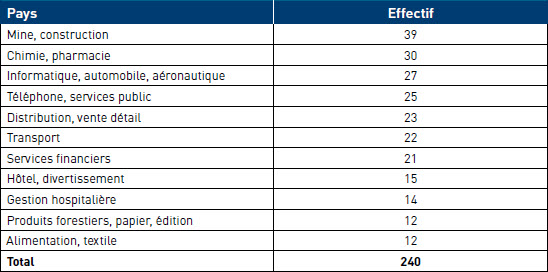

Tableau 2

Répartition des entreprises par secteur d’activité

(Par ordre décroissant d’effectif)

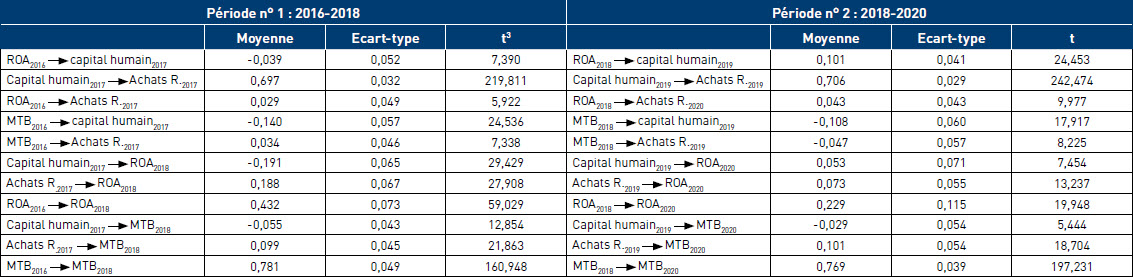

Tableau 3

Modèle de l’impact de la performance financière de N-1 sur celle de N+1 via le capital humain et les achats responsables (Période n° 1 : 2016-2018, Période n° 2 : 2018-2020)[3]

Comme on peut le constater, les secteurs des mines, de la construction, de la chimie et pharmacie, de l’informatique, de l’automobile, de l’aéronautique, de la téléphonie, du service public, de la distribution et vente au détail représentent 60 % de l’échantillon. Cette composition peut s’expliquer par la demande des gouvernements européens exigeant un surcroît d’informations de la part des industries les plus polluantes (Blind, 2012).

Les statistiques descriptives des variables (ROA2016, 2018, 2020, MTB2016, 2018, 2020, capital humain 2017, 2019, achats responsables2017, 2019) et leurs corrélations sont présentées en annexe 3. Pour ce qui concerne la taille des entreprises, l’effectif moyen est de 38012 employés en 2017, et de 39818 employés en 2019.

Le cadre d’analyse mettant en relation le rôle médiateur du capital humain et des achats responsables (figure 1) a été validé en utilisant une Path Analysis sous EQS (Bentler and Wu, 2002), et en reprenant les scores de Vigéo-Eiris : les scores du capital humain et des achats responsables étant des scores moyens à partir des dimensions définies en annexes 1 et 2. Une analyse de chemins (Path Analysis) met en relation des variables observables, relevant d’une généralisation de la régression multiple avec plusieurs variables à expliquer. Cette méthodologie permet de limiter le nombre de paramètres à estimer, afin qu’il n’excède pas le nombre de variables à expliquer et de variables explicatives. De plus, la détermination des cheminements entre les performances financières à deux années d’écart (N-1 à N+1) via le capital humain et les achats responsables (estimés en N) est testée sur deux périodes, à savoir 2016-2018, puis 2018-2020.

Résultats multivariés

Afin d’analyser l’impact des performances financières (ROA et MTB) de 2017/2018 sur celles de 2018/2020, via le capital humain et les achats responsables, comme indiqué précédemment, l’analyse des chemins (Path analysis), effectuée sous EQS, est présentée ci-après.

Validation du modèle

La méthode robuste de Bentler et Wu (2002) est utilisée, afin de pallier les problèmes liés à la normalité des données (Mardia normalisé = 302,77)[6]. Cela permet de corriger les indices d’ajustement et les paramètres du modèle. La méthode de bootstrap sur 100 échantillons a également été mise en oeuvre afin de disposer de coefficients et d’indices d’ajustement plus stables. Les indices d’ajustement (GFI 0,98 AGFI 0.928 et CFI 0,992) étant supérieurs à 0,95 excepté pour l’AGFI, ou proche de cette valeur, les RMSEA (0,033) étant inférieurs à 0,05 et la probabilité du Chi² =5,741 avec une probabilité (p=0,434) supérieure à 0,05, le modèle s’avère correctement ajusté aux données. Le tableau 3 ci-dessus représente les paramètres structurels du modèle de l’impact des performances financières (ROA et MTB) de l’année N-1 sur celles de N+1, via le capital humain et les achats responsables, et ce pour deux périodes d’observation (période n° 1 : 2016-2018, période n° 2 : 2018-2020).

S’agissant de la période n° 1, la performance financière 2016 présente des liens faibles, mais significatifs, sur le capital humain (BMTB2016-capital humain2017= -0,140; BROA2016-capital humain2017= -0,039), sur les achats responsables (BROA2016-achats responsables2017= 0,029; BMTB2016-achats responsables2017= 0,034), et sur la performance financière de l’année suivante, en 2018 (BROA2016-ROA2018=0,432; BMTB2016-MTB2018=0,518). Par ailleurs, les achats responsables impactent la performance financière à venir (Bachats responsables2017 -ROA2018= 0,188; B achats responsables2017 -MTB2018= 0,099) et les liens du capital humain avec la performance financière sont significatifs (Bcapital humain2017-ROA2018= -0,191; Bcapital humain2017-MTB2018= -0,055). Il y a aussi lieu de relever l’impact particulièrement fort du capital humain sur les achats responsables (0,697). Sur les deux périodes, le modèle montre une stabilité en matière de coefficient : il est à noter que sur la période de 2016 et 2018 les liens entre performance financière et les autres variables du modèle vont dans le même sens. Cela est moins vrai pour la période n° 2, 2018-2020. Le ROA2018 a un lien positif avec le capital humain, alors qu’il était négatif sur la période précédente. Le MTB, quant à lui, est de même signe sur les deux périodes. Kor et Mahoney (2005) ont trouvé un lien négatif entre la valorisation boursière et le capital humain. L’explication avancée du signe de cette relation renvoie à la théorie de l’agence, les dirigeants dégageant une performance financière plus élevée étant moins enclins à investir en matière de capital humain.

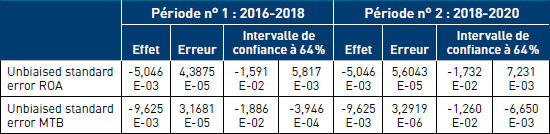

Pour valider les liens indirects passant par les deux médiateurs que sont le capital humain et les achats responsables, nous testons la médiation du capital humain entre performance financière et achats responsables, puis la médiation entre capital humain et performance financière. Le tableau suivant présente les erreurs standards, ce qui permet d’envisager la médiation sérielle (β1 β2 β3) (Taylor et al. 2008). La valeur de zéro n’est pas comprise dans l’intervalle de confiance à 64 % pour le MTB, mais il l’est pour le ROA. Cela confirme la médiation sérielle pour le MTB. L’hypothèse H3 est de ce fait partiellement validée.

Tableau 4

Intervalles de confiance sur les erreurs standards : validation de la médiation sérielle du capital humain et des achats responsables

Discussion

Nos résultats nous permettent de discuter quatre points : (1) l’existence d’une médiation sérielle; (2) l’influence des achats responsables sur la performance financière; (3) l’évolution des scores extra-financiers sur la période étudiée; et (4) la relation globalement négative entre la performance financière et le capital humain, et la relation globalement positive entre la performance financière et les achats responsables.

En premier lieu, l’ensemble des résultats obtenus nous amène à confirmer l’existence d’une médiation sérielle pour la variable MTB, autrement dit de la performance financière N-1, sur le capital humain, puis sur les achats responsables et enfin sur la performance financière N+1. Le fait que ce chaînage de relations se confirme pour la variable MTB et non ROA, conduit à revenir aux différences entre ces deux mesures. Le ROA représente en effet, une métrique instantanée des résultats économiques de l’entreprise, là où le MTB repose sur une valorisation boursière s’appuyant sur une anticipation des flux de trésorerie fondée elle-même sur la perception des effets à long terme des politiques responsables. Cette variable est également sensible aux modèles économiques des entreprises, pouvant se traduire par des différences significatives d’un secteur à l’autre, en fonction du degré d’internationalisation des sociétés et de la concentration du secteur. Il est aussi possible d’envisager des effets bénéfiques de la gestion du capital humain et des achats responsables sur la réduction des risques, avec une réduction de la volatilité du rendement des actifs (Sandwidi, 2015). Il en résulte une amélioration de l’attractivité boursière de l’entreprise, reflet d’un gain en réputation, d’une meilleure fidélisation des clients, et de la possibilité de pratiquer des prix supérieurs à la concurrence (Lee et Roh 2012).

Cette médiation sérielle conforte également l’idée que les politiques RSE gagnent à être mises en cohérence, compte tenu des liens constatés entre capital humain et achats responsables. Ces derniers ne peuvent être espérés efficaces sans une action des ressources humaines s’exerçant en amont. A ce titre, rappelons le lien fort constaté entre le capital humain et les achats responsables (0,697). Ce résultat est en accord avec les travaux de Hart (1995) et Hansen et Winther (2015), qui suggèrent que la formation, la collaboration d’équipe et les systèmes de récompense procurent aux travailleurs les connaissances et la motivation utiles pour résoudre les problèmes, et mettre en oeuvre des solutions responsables, dans le cadre de la fonction achats. Le développement des connaissances est effectivement de nature à influer positivement sur les pratiques d’achats responsables, en facilitant les échanges et la coordination au sein de l’organisation. Ces résultats sont en concordance avec les observations de Carter et Jennings (2004) concernant l’importance de l’engagement des employés dans la mise en oeuvre des stratégies d’achats responsables. De plus, les relations observées entre ces variables apparaissent stables. Elles sont constatées tant sur la période 2016-2018, que la période 2018-2020. Ces résultats empiriques, au final, suggèrent pour les futures recherches la pertinence de l’approche consistant à étudier conjointement le capital humain et les achats responsables.

En second lieu, on constate une relation positive, bien que ténue, entre les achats responsables et les deux variables de la performance financière en N+1 (ROA et MTB). Les effets positifs des achats responsables s’observent à court terme, via la variable comptable (ROA) et à plus long terme via la variable boursière (MTB) reflet des anticipations des investisseurs. La mise en place d’achats responsables se traduit par une amélioration de la performance financière, confirmant, en cela, l’hypothèse de l’impact social formulée par Preston et O’Bannon (1997).

S’agissant de la variable comptable, ces résultats complètent ceux de Carter et al. (2000), Golicic et al. (2013) et Zhu et al. (2012), montrant une amélioration de la performance financière consécutive à la mise en place d’achats verts. Rao et Holt (2005) montrent aussi qu’une supply chain verte favorise les ventes et les marges dans les régions du Sud-Est asiatique. Si les industries locales disposent d’une supply chain verte, elles pourront s’appuyer sur cet argument afin d’augmenter leurs ventes, investir de nouveaux marchés et in fine accroître leurs profits. Hollos et al. (2012), expliquent par ailleurs que les investissements dans les relations avec les fournisseurs permettent une amélioration des pratiques vertes (une réduction de la pollution, une réduction des déchets, et une augmentation d’utilisation d’emballages recyclables), se traduisant par une réduction des coûts et une amélioration de la performance financière. S’agissant de la variable boursière, il y a lieu de penser que les analystes financiers soient en mesure d’apprécier l’efficacité des achats responsables selon une logique sectorielle, et d’intégrer les effets d’atténuation des impacts de chocs exogènes comme des crises financières ou sanitaires. Il s’en suit, au total, une prime en termes de valorisation boursière pour les entreprises disposant d’une performance sociétale plus élevée.

En troisième lieu, s’agissant des notations extra-financières, des différences ont été relevées entre les deux périodes analysées (cf. Annexe 3). La progression constatée peut être attribuée d’une part à une amélioration progressive des pratiques, et d’autre part, probablement à des phénomènes d’imitation entre les entreprises. L’augmentation des scores pour les achats responsables apparaît cependant supérieure à celle qui concerne le capital humain (+15,73 % vs +8,62 % de 2017 à 2019). Ce différentiel pourrait être lié aux effets simultanés, au cours de l’année 2017, de la norme ISO 20400 et de la loi sur le devoir de vigilance en France. Ces nouvelles recommandations et exigences ont guidé les entreprises européennes dans leur programme de transformation, entraînant de la sorte des scores extra-financiers plus élevés dans ce domaine.

En quatrième lieu, le signe négatif à propos des relations observées entre la performance financière N-1 et capital humain appelle un commentaire spécifique. On constate d’une manière tendancielle que les entreprises les mieux valorisées sur un plan boursier et les plus performantes sur un plan comptable sont celles qui investissent le moins en matière de capital humain. Selon Preston et O’Bannon (1997), ce phénomène s’explique par un comportement opportuniste des dirigeants conformément à la théorie de l’agence. Ces derniers captent alors une partie substantielle de la valeur à leur profit et ce aux dépens des salariés. Il s’en suit la persistance d’une relation généralement négative entre le capital humain et la performance financière N+1. Dans cette nouvelle relation, c’est l’hypothèse explicative de l’arbitrage qui est avancée par Preston et O’Bannon (1997). Les investissements en capital humain apparaissent en l’occurrence trop coûteux, pouvant relever d’une mauvaise allocation des ressources. Un tel résultat pourrait être lié à la structure de l’échantillon incorporant un nombre important d’entreprises des secteurs de la construction et des mines, de la chimie et de la pharmacie, pour lesquels le capital physique l’emporte sur le capital humain. S’agissant des achats responsables, les liens qui les relient aux performances financières antérieures et consécutives sont globalement positifs. Ce sont bien les entreprises les plus performantes qui investissent significativement en termes d’achats responsables, corroborant ainsi l’hypothèse des fonds disponibles de Preston et O’Bannon (1997). Le déclenchement d’une transformation et d’une adaptation des logiques et pratiques d’achats semble dépendre des moyens financiers dont dispose l’entreprise, phénomène aussi qualifié de « slack resources ».

Conclusion

Plusieurs avancées peuvent être mises à l’actif de cette recherche. Tout d’abord, les résultats empiriques obtenus confortent l’intérêt d’étudier d’une manière plus circonstanciée l’interdépendance des sous-composantes de la responsabilité sociétale – en l’occurrence le capital humain et les achats responsables. A cela viennent s’ajouter deux contributions méthodologiques. Tout d’abord, alors que les actions responsables en termes d’achats sont habituellement conceptualisées selon une dimension principalement environnementale, le choix d’une mesure élargie sur un plan social et relationnel avec les fournisseurs montre l’efficacité d’une approche globale des achats. De plus, le modèle testé repose sur une démarche reproductible, la source Vigeo-Eiris mobilisée permettant d’opérationnaliser la mesure les concepts de capital humain et d’achats responsables. Contrairement à des études antérieures comme celle de Yoon et Chung (2018) reposant sur une variable agrégée de responsabilité sociétale, la présente étude a l’avantage de différencier cette variable en deux sous-éléments clés, dont les effets sur la performance apparaissent bien distincts. Cet apport méthodologique apparaît d’autant plus important sur un plan managérial qu’il répond aussi à une attente des opérationnels souhaitant apprécier la contribution combinée du capital humain et des achats responsables en termes de la performance financière. Nos résultats confortent l’utilité prédictive des notations extra-financières. Celles-ci pourraient ainsi enrichir les systèmes de reporting, en tant qu’indicateurs avancés de performance financière. Le processus de transformation organisationnelle au profit des achats responsables ne peut être dissocié du développement préalable du capital humain, notamment en termes de formation et d’accompagnement au changement.

Ces résultats empiriques ne sont pas pour autant exempts de limites. Seules certaines caractéristiques du capital humain et des achats responsables peuvent être étudiées au travers de la base Vigeo-Eiris. Celle-ci est d’ailleurs largement tributaire des informations diffusées par les entreprises. D’aucuns considèrent que leurs reportings, notamment en matière de capital humain, manquent d’exhaustivité. La divulgation des coûts de formation dédiés à la mise en oeuvre d’une politique d’achats responsables contriburait à conforter la validité des analyses.

Une prise en compte plus détaillée des structures de propriété faciliterait l’engagement de futurs approfondissements. Si les entreprises managériales s’avèrent moins performantes financièrement que les entreprises familiales, celles-ci se montrent souvent peu prolixes quant à leurs actions responsables. Il s’agirait là d’un comportement qui pourrait être de nature à biaiser les notations extra-financières, et qui mériterait d’être testé. L’ensemble de ces observations appelle finalement au développement d’une théorie de la contingence élargie, permettant de mieux comprendre la variété des déterminants et des effets économiques résultant des politiques et des actions socialement responsables mises en oeuvre par les entreprises.

Appendices

Annexes

Annexe 1. Liens entre les achats responsables et les notations Vigeo-Eiris

Annexe 2. Liens entre le capital humain et les notations Vigeo-Eiris

Annexe 3. Statistiques descriptives sur les deux périodes (2016-2018 et 2018-2020)

Remerciements

Les auteurs remercient l’agence de notation extra-financière Vigeo-Eiris pour leur mise à disposition des notations extra-financières à titre gracieux, ainsi que les réviseurs pour l’ensemble de leurs commentaires qui ont permis d’améliorer substantiellement la qualité de cet article.

Notes biographiques

Karen Geitzholz est docteure en sciences de gestion et professionnelle en achats industriels, dispose d’une expérience de 25 ans dans différents secteurs (aéronautique, ferroviaire, pharmaceutique, négoce) à l’échelle internationale. Experte en achats responsables, elle dirige une société de conseils et intervient en tant que chargée d’enseignement dans des structures de l’enseignement supérieur. Ses recherches sont consacrées aux évolutions de la fonction achats et à leurs conséquences.

François Durrieu est professeur associé en marketing à Kedge Business School et donne des cours d’introduction au marketing mais aussi en data analytics en marketing en bachelor et en master. Ses centres d’intérêt concernent le marketing du vin incluant l’analyse du comportement du consommateur et le tourisme en lien avec des pratiques écoresponsables. D’autres champs de recherche utilisent ses compétences en matière d’analyse de données (la performance des sociétés de micro finance, les achats responsables, ….).

Stéphane Trébucq est professeur des universités au sein de l’université et l’IAE de Bordeaux, rattaché au laboratoire IRGO. Il est en charge de la chaire capital humain et performance globale, du projet de recherche RSE et PME et de l’axe transition écologique au sein du réseau des laboratoires en sciences de gestion de Nouvelle-Aquitaine. Ses enseignements et ses recherches sont consacrés aux thèmes de l’innovation comptable, du pilotage de la performance globale, et de l’évaluation des immatériels et de la capacité de résilience des organisations.

Notes

-

[1]

Par « prospective » on peut entendre le fait que le marché ne s’en tient pas exclusivement aux performances passées, mais intègre dans la valeur de marché les anticipations des résultats futurs et des cash flows actualisés (DCF ou « discounted cash flows ») de l’entreprise.

-

[2]

L’agence Vigeo-Eiris fonde ses appréciations sur la méthodologie de scoring Equitics ©, s’appuyant sur des sources multiples d’informations, telles que les rapports de gestion annuels, les documentations publiques mises à disposition par les entreprises, les articles dans les média (à travers une veille spécifique pour l’analyse des controverses), et des contacts directs établis avec les responsables d’entreprises, s’appuyant sur un questionnaire abordant 38 critères de durabilité, répartis en 6 grands domaines d’analyse. Ces derniers s’énoncent comme suit : (1) le respect des droits humains, (2) la gestion maîtrisée des ressources humaines, (3) l’éthique des affaires et des comportements des marchés, (4) la gouvernance des entreprises, (5) la maîtrise de l’environnement et (6) l’engagement sociétal. Certains critères peuvent être désactivés, ou surpondérés selon les spécificités des secteurs (méthodologie Vigeo-Eiris, Equitics©). Tous les scores sont ensuite étalonnés selon une échelle ordinale de performance de 0 à 100, divisée en 4 niveaux : faible (0-30), limité (30-49), robuste (50-59), avancé (60-100). Le score global de performance sociétale correspond à la moyenne des 6 domaines.

-

[3]

Avec

avec n = le nombre de Bootstrap

avec n = le nombre de Bootstrap -

[4]

Erreur standard non biaisée = (b1²b2²s3²) -+ (s1²b2²b3²) + (b1²s2²b3²) - (b1²s2²s3²) - (b2²s1²s3²) - (b3²s1²s2²) + (s1²s2²s3²)

-

[5]

Erreur standard exact = (b1²b2²s3²) + (s1²b2²b3²) + (b1²s2²b3²) + (b1²s2²s3²) + (b2²s1²s3²) + b3²s1²s2²)

-

[6]

Pour rappel, les données suivent une distribution normale lorsque le coefficient de Mardia normalisé est inférieur à 3.

Bibliographie

- Allen, Franklin; Carletti Elena, Marquez Robert (2007). « Stakeholder capitalism, corporate governance and firm value”. SSRN Electronic Journal.

- Aragao, Claudia Gomes; Jabbour, Charbel Jose Chiappetta (2017). « Green training for sustainable procurement ? Insights from the Brazilian public sector. ». Industrial and Commercial Training, N° 49, p. 48-54

- Azaghouagh-El Fardi, Warda (2018). « L’usage rhétorique de la notion de capital humain par les consultants ». Management Avenir N° 102, N° 4, p. 33-50.

- Bacallan, J.J. (2000). « Greening the supply chain ». Business and Environment 6, p. 11-12.

- Bagozzi, Richard P., Youjae Yi, Surrendra Singh (1991). « On the Use of Structural Equation Models in Experimental Designs : Two Extensions ». International Journal of Research in Marketing 8, N° 2, p. 125-140.

- Bansal, Pratima (2005). « Evolving Sustainably : A Longitudinal Study of Corporate Sustainable Development ». Strategic Management Journal 26, N° 3, p. 197-218.

- Becker, Gary S (1964). « Human Capital : A Theoretical and Empirical Analysis, with Special Reference to Education ». Rochester, NY : Social Science Research Network.

- Belghit, Anne Goujon; Trébucq Stéphane (2016). « Proposition d’une mesure du capital humain : entre comportement organisationnel, compétence et créativité. Le modèle des 3 C de la chaire du capital humain et de la performance globale de Bordeaux ». Vie sciences de l’entreprise, N° 202, N° 2, p. 145-165.

- Bentler, Peter M; EJC, Wu. EQS 6 for Windows User’s Guide, Encino, CA : Mulitvariate Software, 2002.

- Björklund, Maria (2011). « Influence from the Business Environment on Environmental Purchasing — Drivers and Hinders of Purchasing Green Transportation Services ». Journal of Purchasing and Supply Management 17, N° 1, p. 11-22.

- Blome, Constantin; Daniel, Hollos; Antony, Paulraj (2014). « Green procurement and green supplier development : antecedents and effects on supplier performance ». International Journal of Production Research 52, N° 1, p. 32-49.

- Carter, Craig; Rahul, Kale Curtis, Grimm (2000). « Environmental purchasing and firm performance : An empirical investigation ». Transportation Research Part E : Logistics and Transportation Review 36, p. 219-228.

- Carter, Craig R (2000). « Ethical Issues in International Buyer supplier Relationships : A Dyadic Examination. » Journal of Operations Management 18, N° 2, p. 191-208.

- Carter, Craig R.; Jennings, Marianne (2004). « The Role of Purchasing in Corporate Social Responsibility : A Structural Equation Analysis ». Journal of Business Logistics 25, N° 1, p. 145-86.

- Cellier, Alexis; Chollet, Pierre; Gajewski, Jean-François (2016). « Do Investors Trade around Social Rating Announcements ? » European Financial Management 22, N° 3, p. 484-515.

- Chatman, Jennifer A (1989). « Matching People and Organizations : Selection and Socialization in Public Accounting Firms. » Academy of Management Proceedings 1989, N° 1, p. 199-203.

- Coff, Russell (1997). « Human Assets and Management Dilemmas : Coping with Hazards on the Road to Resource-Based Theory ». Academy of Management Review 22, p. 374-402.

- Consoli, Davide; Marin, Giovanni, Marzucchi, Alberto; Vona, Francesco (2016). « Do green jobs differ from non-green jobs in terms of skills and human capital ?”. Research Policy, 45(5), p. 1046-1060.

- Crook, Russell; Todd, Sam; Combs, James G., Woehr, David J.; Ketchen, David J. (2011). “Does human capital matter ? A meta-analysis of the relationship between human capital and firm performance.” Journal of applied psychology, 96(3), p. 443-456.

- Du, Shuili; Vieira, Edward T. (2012). « Striving for Legitimacy Through Corporate Social Responsibility : Insights from Oil Companies ». Journal of Business Ethics 110, N° 4, p. 413-427.

- Fiechter, Peter; Hitz, Joerg-Markus; Lehmann, Nico (2019). « Real effects in anticipation of mandatory disclosures : Evidence from the European Union’s CSR directive. », SSRN Electronic Journal, 82 p.

- García-Melón, Mónica; BlancaPérez-Gladish, Tomás Gómez-Navarro, Paz Mendez-Rodriguez (2016). « Assessing Mutual Funds’ Corporate Social Responsibility : A Multistakeholder-AHP Based Methodology ». Annals of Operations Research 244, N° 2, p. 475-503.

- Gates Stephen, PascalLangevin (2010). « Human capital measures, strategy, and performance : HR managers’ perceptions ». Accounting, Auditing & Accountability Journal 23, p. 111-132.

- Golicic, Susan, Carlo Smith (2013). « A Meta-Analysis of Environmentally Sustainable Supply Chain Management Practices and Firm Performance ». Journal of Supply Chain Management 49, p. 78-95.

- Gomes, C. P., Yarime, M. (2017). Diversity of human capital as a driver for corporate responsibility engagement : the case of the luxury industry. Sustainable Luxury. Routledge, p. 130-144.

- Gond, Jean-Pascal; Jacques, Igalens (2016). La responsabilité sociale de l’entreprise. Cinquième édition mise à jour. Que sais-je ? Affaire de responsabilité, N° 3837. Paris, Presses universitaires de France, 127 p.

- González-Benito, Javier; Gustavo, Lannelongue; Luis, M. Ferreira; C. Gonzalez-Zapatero (2016). « The Effect of Green Purchasing on Purchasing Performance : The Moderating Role Played by Long-Term Relationships and Strategic Integration ». Journal of Business & Industrial Marketing 31, N° 2, p. 312-324.

- Griffin, Jennifer; John F. Mahon (1997), « The Corporate Social Performance and Corporate Financial Performance Debate : Twenty-Five Years of Incomparable Research ». SSRN Scholarly Paper. Rochester, NY : Social Science Research Network.

- Griffith, David A (2006). « Human Capital in the Supply Chain of Global Firms ». Organizational Dynamics 35, N° 3, p. 251-263.

- Gualandris, Jury; Robert D. Klassen, Stephan, Vachon; Matteo, Kalchschmidt (2015). « Sustainable evaluation and verification in supply chains : Aligning and leveraging accountability to stakeholders ». Journal of Operations Management 38, p. 1-13.

- Hart, Stuart L; Mark B, Milstein (2003). « Creating Sustainable Value ». Academy of Management Executive, 14 p.

- Hollos, Daniel; Constantin, Blome; Kai, Foerstl (2012). « Does sustainable supplier co-operation affect performance ? Examining implications for the triple bottom line ». International Journal of Production Research 50, N° 11, p. 2968-2986.

- Huselid, Mark A (1995). « The Impact of Human Ressource Management Practices on Turnover, Productivity, and Corporate Financial Performance ». Academy of Management Journal 38, N° 3, p. 635-872.

- Hwang, Yeong-Dong; Yuan-Feng Wen; Mu-Chen Chen (2010). « A study on the relationship between the PDSA cycle of green purchasing and the performance of the SCOR model ». Total Quality Management & Business Excellence 21, N° 12, p. 1261-1278.

- Iacobucci, Dawn; Neela Saldanha; Xiaoyan Deng (2007). « A Meditation on Mediation : Evidence That Structural Equations Models Perform Better Than Regressions ». Journal of Consumer Psychology, 17, p. 139-153.

- ISO 20400 (2017). « Achats responsables — Lignes directrices », 55 p.

- Javed, Muzhar; Muhammad Amir, Rashid; Ghulam, Hussain (2016). « When does it pay to be good-A contingency perspective on corporate social and financial performance : would it work ? » Journal of Cleaner Production 133, p. 1062-1073.

- Kaplan, Robert; Norton, David P. (2001). Comment utiliser le tableau de bord prospectif : Pour créer une organisation orientée stratégie. Editions d’Organisation.

- Kim, MinChung; YongHee, Kim (2015). « Corporate social responsibility and shareholder value of restaurant firms ». International Journal of Hospitality Management 40, p. 120-129.

- Klassen, Robert D; Whybark, Clay (1999). « The impact of environmental technologies on manufacturing performance » Academy of Management Journal 42, N° 6, p. 599-615.

- Kor, Y. Y., Mahoney, J. T. (2005). How dynamics, management, and governance of resource deployments influence firm-level performance. Strategic Management Journal 26, N° 5, p. 489-496.

- Lanoie, Paul, Jérémy Laurent-Lucchetti, Nick Johnstone, et Stefan Ambec (2011). « Environmental Policy, Innovation and Performance : New Insights on the Porter Hypothesis ». Journal of Economics & Management Strategic 20, N° 3, p. 803-841.

- Lee, Jooh, Jungbae Roh (2012). “Revisiting corporate reputation and firm performance link”. GBenchmarking : An International Journal 19, N° 4/5, p. 649-664.

- Leire, Charlotte; Oksana, Mont (2009). « The Implementation of Socially Responsible Purchasing ». Corporate Social Responsibility and Environmental Management.

- Lepak, David P.; Snell, Scott A. (1999). “The human resource architecture : Toward a theory of human capital allocation and development”. Academy of management review, 24(1), p. 31-48.

- Liu, Junqui; Liu, Yuting; Yang, Lu (2020). « Uncovering the influence mechanism between top management support and green procurement : The effect of green training”. Journal of Cleaner Production, 251, 119674.

- Maignan, Isabelle; Ralston, David (2002). « Corporate Social Responsibility in Europe and the US : Insights from Businesses’ Self-Presentations ». Journal of International Business Studies 33, p. 497-514.

- Margolis, Joshua D., Hillary Anger, Elfenbein; James P., Walsh (2009). « Does It Pay to Be Good...And Does It Matter ? A Meta-Analysis of the Relationship between Corporate Social and Financial Performance ». SSRN Scholarly Paper. Rochester, NY : Social Science Research Network.

- Martínez-Ferrero, J., García-Sánchez, I. M. (2017). « Sustainability assurance and assurance providers : Corporate governance determinants in stakeholder-oriented countries ». Journal of Management and Organization, 23(5), 647.

- Manzur, Samira, Brown, Drusilla K., Knudsen, Jette S.; Remick, Elizabeth (2017). “After Rana Plaza : From Building Safety to Social Dialogue”, SSRN Electronic Journal.

- Mattingly, James E.; Daniel W. Greening (2002).« Corporate social performance orientations : An exploratory investigation of dimensionality and taxonomy underlying the kld company profiles database ». In Proceedings of the International Association for Business and Society, 13, p. 209-215.

- McGuire, Jean B., Thomas Schneeweis, Ben Branch (1990). « Perceptions of Firm Quality : A Cause or Result of Firm Performance ». Journal of Management 16, N° 1 : p. 167-180.

- McGuire, Jean B.; Alison Sundgren; Thomas Schneeweis (1988). « Corporate Social Responsibility and Firm Financial Performance ». Academy of Management Journal 31, N° 4, p. 854-872.

- Mubarik, Muhammad Shujaat; Chandran, V; Devadason, Evelyn S. (2018). « Measuring Human Capital in Small and Medium Manufacturing Enterprises : What Matters ? » Social Indicators Research 137, N° 2, p. 605-623.

- Opatha, H. H. P.; Arulrajah, A. A. (2014). « Green human resource management : Simplified general reflections”. International Business Research, 7, N° 8, p. 101-112.

- Paulraj, Antony; Injazz J. Chen; Constantin, Blome (2017). « Motives and Performance Outcomes of Sustainable Supply Chain Management Practices : A Multi-Theoretical Perspective ». Journal of Business Ethics 145, N° 2, p. 239-258.

- Pava, Moses L.; Joshua Krausz(1996). « The Association between Corporate Social-Responsibility and Financial Performance : The Paradox of Social Cost ». Journal of Business Ethics 15, N° 3, p. 321-357.

- Persais, Eric (2002). « L’écologie Comme Atout Stratégique : Une Validation de l’approche Ressources Par La Méthode PLS ». Revue Finance Contrôle Stratégie 5, N° 3, p. 195-230.

- Pitman, Glenn A.; James P. Sanford (1994). « The Foreign Corrupt Practices Act Revisited : Attempting to Regulate “Ethical Bribes” in Global Business ». International Journal of Purchasing and Materials Management 30, N° 2, p. 14-20.

- Ployhart, Robert E.; Anthony J., Nyberg; Greg, Reilly; Mark A., Maltarich (2014). « Human Capital Is Dead; Long Live Human Capital Resources ! » Journal of Management 40, N° 2, p. 371-398.

- Porter, Michael E., Mark R. Kramer. « Creating Shared Value ». Harvard Business Review, 2011.

- Prahalad, Coimbatore K; Gary, Hamel (1990). « The Core Competence of the Corporation ». Harvard Business Review, p. 79-91.

- Preston, Lee E.; Douglas P. O’Bannon (1997). « The Corporate Social-Financial Performance Relationship : A Typology and Analysis ». Business & Society 36, N° 4, p. 419-429.

- Rao, Purba; Diane, Holt (2005). « Do green supply chains lead to competitiveness and economic performance ? » International Journal of Operations & Production Management 25, N° 9, p. 898-916.

- Renwick, D. W., Redman, T., Maguire, S. (2013). “Green human resource management : A review and research agenda”. International Journal of Management Reviews, 15(1), p. 1-14.

- Reynaud, Jean-Daniel. (1997). Les règles du jeu - L’action collective et la régulation sociale. Troisième édition. Paris : Armand Colin.

- Russo, Michael, Paul Fouts (1997). « A Resource-Based Perspective on Corporate Environmental Performance and Profitability ». Academy of Management Journal, 40.

- Salam, A (2009). « Corporate social responsibility in purchasing and supply chain ». Journal of Business Ethics 85, p. 335-370.

- Savall, Henri; Véronique, Zardet (2005). « Processus participatif de changement pour une performance socio-économique durable : Cas évalués d’entreprises et d’organisations. » Gestion 2000 22, N° 5, p. 199-227.

- Schaltegger, Stefan; Terje, Synnestvedt (2002). « The Link between ‘Green’ and Economic Success : Environmental Management as the Crucial Trigger between Environmental and Economic Performance ». Journal of Environmental Management 65, N° 4, p. 339-346.

- Schmidt, Christoph; Kai Foerstl; Birte, Schaltenbrand. (2017).« The Supply Chain Position Paradox : Green Practices and Firm Performance ». Journal of Supply Chain Management 53, p. 3-25.

- Sharma, Sanjay; Harrie, Vredenburg (1998). « Proactive corporate environmental strategy and the development of competitively valuable organizational capabilities ». Strategic Management Journal 19, N° 8, p. 729-753.

- Simpson, Dayna F.; Damien J. Power (2005). « Use the supply relationship to develop lean and green suppliers ». Supply Chain Management : An International Journal 10, N° 1, p. 60-68.

- Sobel, M.E. (1982), Asymptotic Confidence Intervals for Indirect Effects in Structural Equation Modeling, in Samuel Leinhardt (eds.), Sociology Methodology, San Francisco : Jossey Bass,p. 290-312.

- Song, Hua, Kangkang Yu; Songbo Zhang (2017). « Green procurement, stakeholder satisfaction & operational performance ». The International Journal of Logistics Management 28, N° 4, p. 1054-1077.

- Srivastava, Samir K (2007). « Green Supply-Chain Management : A State-of-the-Art Literature Review ». International Journal of Management Reviews 9, N° 1, p. 53-80.

- Subramony M, Segers J; Chadwick C (2018). “Leadership development practice bundles and organizational performance : The mediating role of human capital and social capital”. Journal of Business Research, Volume 83, p. 120-129

- Surroca, Jordi, Josep A. Tribó; Sandra Waddock (2010). « Corporate Responsibility and Financial Performance : The Role of Intangible Resources ». Strategic Management Journal 31, N° 5, p. 463-490.

- Swanson, Richard A (1995). « Human Resource Development : Performance Is the Key ». Human Resource Development Quarterly 6, N° 2, p. 207-213.

- Taylor, A. B., MacKinnon, D. P., Jenn-Yun Tein. (2008). Tests of the Three-Path Mediated Effect. Organizational Research Methods, 11(2), p. 241-269.

- Trébucq, Stéphane (2006), « Capital humain et comptabilité sociétale : le cas de l’information volontaire des entreprises françaises du SBF120 ». Comptabilite - Controle - Audit Tome 12, N° 1, p. 103-124.

- Trébucq, Stéphane (2011), « Le balanced scorecard en France ». Revue francaise de gestion N° 211, N° 2, p. 131-143.

- Turner, Barry A (1994). « The Future for Risk Research1 ». Journal of Contingencies and Crisis Management 2, N° 3, p. 146-156.

- Vuattoux, Jean-Christophe (2018). « Contribution de la notation extra-financière à la RSE, une revue à partir des données de Vigeo Eiris. ».

- Waddock, Sandra A.; Samuel B. Graves (1997). « The Corporate Social Performance-Financial Performance Link ». Strategic Management Journal 18, N° 4, p. 303-319.

- Walker, Derek H. T; Keith Hampson. (2003). Procurement Strategies a Relationship-Based Approach. Oxford, UK; Malden, Mass. : Blackwell Science.

- Wang, Zhihong; Joseph, Sarkis (2013). « Investigating the relationship of sustainable supply chain management with corporate financial performance ». International Journal of Productivity and Performance Management 62, N° 8, p. 871-888.

- Zhao, Xinshu; John Lynch; Qimei Chen (2010). « Reconsidering Baron and Kenny : Myths and truths about mediation analysis » 37, p. 197-206.

- Zhu, Qinghua; Yihui, Tian; Joseph, Sarkis (2012). « Diffusion of selected green supply chain management practices : an assessment of Chinese enterprises ». Production Planning & Control 23, N° 10, p. 837-850.

- Zsidisin, George; Sue P., Siferd (2001). « Environmental Purchasing : A Framework for Theory Development ». European Journal of Purchasing & Supply Management 7, p. 61-73.

Appendices

Biographical notes

Karen Geitzholz has a PhD in management sciences and is a professional in industrial purchasing with 25 years of experience in various sectors (aeronautics, railways, pharmaceuticals, trade) on an international scale. She is an expert in responsible purchasing, she runs a consulting firm and teaches in higher education institutions. Her research focus on the evolution of the purchasing function and its consequences.

François Durrieu is an associate professor of marketing at Kedge Business School and teaches introductory marketing courses as well as data analytics in marketing at the bachelor and master levels. His interests include wine marketing, including the analysis of consumer behaviour, and tourism in relation to eco-responsible practices. Other fields of research use his skills in data analysis (performance of microfinance companies, responsible purchasing, …).

Stéphane Trébucq is a university professor at the University and the IAE of Bordeaux, attached to the IRGO laboratory. He is in charge of the Human Capital and Global Performance Chair, the CSR and SME research project and the ecological transition axis within the network of management science laboratories in New Aquitaine. His teaching and research are devoted to the themes of accounting innovation, global performance management, and the evaluation of intangible assets and the resilience of organisations.

Appendices

Notas biograficas

Karen Geitzholz es doctora en ciencias de gestión y profesional de las compras industriales con 25 años de experiencia en diversos sectores (aeronáutico, ferroviario, farmacéutico, comercial) a escala internacional. Experta en compras responsables, dirige una empresa de consultoría e imparte clases en centros de enseñanza superior. Su investigación se centra en la evolución de la función de compra y sus consecuencias.

François Durrieu es profesor asociado de marketing en la Kedge Business School e imparte cursos de introducción al marketing, así como de análisis de datos en marketing en los niveles de grado y máster. Sus intereses incluyen el marketing del vino, incluido el análisis del comportamiento del consumidor, y el turismo en relación con las prácticas eco-responsables. Otros campos de investigación utilizan sus habilidades en el análisis de datos (rendimiento de las empresas de microfinanciación, compras responsables, ....).

Stéphane Trébucq es profesor universitario en la Universidad y el IAE de Burdeos, adscrito al laboratorio IRGO. Está a cargo de la Cátedra de Capital Humano y Rendimiento Global, del proyecto de investigación sobre RSE y PYME y del eje de transición ecológica dentro de la red de laboratorios de ciencias de la gestión de Nueva Aquitania. Su labor docente e investigadora se centra en los temas de la innovación contable, la gestión del rendimiento global y la evaluación de los activos intangibles y la resiliencia de las organizaciones.

List of figures

Figure 1

De la médiation sérielle entre les performances financières

List of tables

Tableau 1

Répartition des entreprises par pays

(Par ordre décroissant d’effectif)

Tableau 2

Répartition des entreprises par secteur d’activité

(Par ordre décroissant d’effectif)

Tableau 3

Modèle de l’impact de la performance financière de N-1 sur celle de N+1 via le capital humain et les achats responsables (Période n° 1 : 2016-2018, Période n° 2 : 2018-2020)[3]

Tableau 4

Intervalles de confiance sur les erreurs standards : validation de la médiation sérielle du capital humain et des achats responsables