Abstracts

Résumé

Cet article interroge dans un cadre théorique articulant les théories contractuelles de la gouvernance et l’analyse institutionnelle comparée, l’hypothèse très discutée de l’« américanisation » des systèmes de gouvernance des entreprises dans un contexte international. Grâce à une méthodologie adaptée à la nature longitudinale des données sociétales de la base Vigéo — Eiris (2004-2015), notre article montre que l’hypothèse d’un alignement des systèmes de gouvernance sur le modèle néo libéral n’est pas soutenable. Nos résultats accréditent plutôt l’idée d’une acceptation différenciée de la performance des entreprises en matière de gouvernance, imputable à des particularismes institutionnels et à des stratégies sociétales visant à préserver ou à développer le capital réputationnel des entreprises au sein de leurs systèmes économiques d’appartenance.

Mots-clés :

- Performance des systèmes de gouvernance,

- RSE,

- modèles de capitalisme,

- théories néo-institutionnelles,

- théories contractuelles de la gouvernance

Abstract

This paper questions, within a theoretical framework articulating contractual theories of governance and comparative institutional analysis, the much discussed hypothesis of the “Americanization” of corporate governance systems in an international context. Using a methodology adapted to the longitudinal nature of the societal data in the Vigéo - Eiris database (2004-2015), our article shows that the hypothesis of an alignment of governance systems with the neo liberal model is not sustainable. Instead, our results support the idea of a differentiated acceptance of corporate governance performance, attributable to institutional particularities and societal strategies aimed at preserving or developing the reputational capital of firms within their economic systems of membership.

Keywords:

- Performance of governance systems,

- CSR,

- models of capitalism,

- neo-institutional theories,

- contractual theories of governance

Resumen

En el presente documento se examina, en un marco teórico que articula las teorías contractuales de la gobernanza y el análisis institucional comparativo, la tan debatida hipótesis de la “americanización” de los sistemas de gobernanza empresarial en un contexto internacional. Utilizando una metodología adaptada al carácter longitudinal de los datos de la sociedad en la base de datos Vigéo - Eiris (2004-2015), nuestro artículo muestra que la hipótesis de un alineamiento de los sistemas de gobernanza con el modelo neoliberal no es sostenible. En cambio, nuestros resultados dan crédito a la idea de una aceptación diferenciada de los resultados de la gobernanza empresarial, atribuible a las particularidades institucionales y a las estrategias sociales destinadas a preservar o desarrollar el capital de reputación de las empresas dentro de los sistemas económicos a los que pertenecen.

Palabras clave:

- Desempeño de los sistemas de gobernanza,

- RSE,

- modelos de capitalismo,

- teorías neo-institucionales,

- teorías contractuales de gobernanza

Article body

La gouvernance d’entreprise désigne « un ensemble de dispositions légales, réglementaires ou pratiques qui délimite et légitime l’étendue du pouvoir et des responsabilités de ceux qui, d’une part contrôlent le développement d’un projet économique viable et, d’autre part, gèrent les parties prenantes de manière à dégager un profit suffisant pour assurer sa pérennité » (Gomez, 2018). Au-delà de sa mission traditionnelle qui vise à gérer les conflits d’intérêts entre actionnaires et dirigeants, la gouvernance d’entreprise a pour ambition aujourd’hui de réguler les relations complexes et les intérêts parfois contradictoires des différentes parties prenantes qui contribuent de près ou de loin au processus de création de valeur (Bessière et Schatt, 2018).

Depuis la crise économique et financière de 2008, des mutations profondes ont marqué l’environnement socio-économique et politique international. Ces mutations ont conduit à une évolution des modèles de capitalisme et à une reconfiguration des pratiques sociétales des entreprises et de leurs systèmes de gouvernance, qui interrogent sur leur caractère universaliste (Djelic et Etchanchu, 2017; Hah et Freeman, 2014; Owen et al., 2000) ou contingent au regard de leurs systèmes économiques d’appartenance (Ho, Wang et Vitell, 2012; Hofman et al., 2017; Igalens, Déjean et El Akremi, 2008; Jackson et Apostolakou, 2010). S’il est vrai que le déploiement de normes et de référentiels internationaux invite continuellement les entreprises à améliorer leurs pratiques en matière de gouvernance, la question de leur évaluation à l’échelle internationale devient une préoccupation sociétale majeure (Carina Chan, Watson et Woodliff, 2014) qui rompt avec l’approche actionnariale de la gouvernance longtemps plébiscitée par les agences de rating financier. Plusieurs auteurs (Ben Larbi, Lacroux et Luu, 2019; Ho et al., 2012, Jackson et Apostolakou, 2010) considèrent en effet que l’évaluation de la gouvernance des entreprises constitue un cas particulier de la question générale de l’évaluation de la performance sociétale des entreprises (PSE), dont l’objectif est d’apprécier l’aptitude d’une entreprise à satisfaire les attentes de ses parties prenantes et à les gérer de manière proactive (Clarkson, 1995). Même si la PSE peut être envisagée comme une traduction des principes de la responsabilité sociétale des entreprises (RSE) dans le management des entreprises sous une forme évaluable (Wood, 1991), les questions relatives à son opérationnalisation demeurent récurrentes et le recours à des proxys dans la littérature empirique devient de plus en plus fréquent, en raison des difficultés liées à la mesure de ce construit. A cet égard, le recours aux critères environnementaux, sociaux et de gouvernance (ESG) produits par les agences de notation extra financière a offert ces dernières années aux chercheurs et aux praticiens une alternative propice à l’évaluation de chacune des dimensions de ce construit (Chen et Delmas, 2011). Selon ces critères, la performance sociétale de l’entreprise est le plus souvent évaluée selon six axes principaux, à savoir : l’impact des activités sur l’environnement naturel, la qualité du système de gouvernance, de la gestion des ressources humaines, des relations avec les clients, les fournisseurs et les sous-traitants, des rapports avec la société civile et le respect des droits de l’Homme. La décomposition de ces axes selon la grille d’analyse par stakeholder rappelle le modèle de Clarkson (1995) et leur éclatement selon le référentiel inspiré de l’European Foundation Quality Management (EFQM)[1], renvoie à la structure d’ensemble du modèle de Wood (1991) articulé autour de trois niveaux : les engagements et les visions stratégiques de la direction, les politiques et les mesures de mise en oeuvre, et les résultats du comportement sociétal des entreprises. Ainsi, les critères mobilisés par les agences de notation sociétale pour attribuer des scores de gouvernance aux entreprises pourraient constituer des proxys remplissant une fonction informationnelle majeure. Ils permettent aux investisseurs et autres parties prenantes de s’assurer de la réalité des engagements proclamés par les entreprises en matière de gouvernance, mais aussi de leur compatibilité avec la RSE. Cette démarche qui replace les problématiques de l’évaluation des systèmes de gouvernance au centre des préoccupations sociétales offre une alternative intéressante et complémentaire aux travaux antérieurs dédiés à la mesure de qualité de la gouvernance (Cosma, Mastroleo, Schwizer, 2018; Daines et al., 2010; Louizi et Kammoun, 2016), qui puisent leurs fondements dans les théories juridico-financières (Berle et Means, 1932 et Jensen et Meckling, 1976). Dès lors, on peut légitimement penser que les critères d’appréciation de la qualité de la gouvernance retenus par les agences de notation extra financière sont susceptibles de mieux répondre aux exigences des parties prenantes internes et externes à une entreprise et pourraient mieux se prêter à une analyse comparative nourrissant un débat sur l’universalité ou la contingence des systèmes de gouvernance dans un contexte international (Ben Larbi et al., 2019; Hirigoyen et Poulain Rehm, 2017).

Le présent article s’inscrit dans le cadre de ce débat sur le caractère global ou local des systèmes de gouvernance dans un contexte international. En mobilisant un cadre théorique articulant les théories contractuelles de la gouvernance et l’analyse institutionnelle comparée, notre recherche a pour ambition de tester au travers d’une analyse comparative fondée sur les scores de gouvernance attribués par l’agence Vigéo Eiris, l’hypothèse très discutée de la convergence des systèmes de gouvernance associé à chaque modèle de capitalisme vers un type libéral anglo-américain. Notre article emprunte dans ses objectifs aux travaux de Hirigoyen et Poulain Rehm (2017) et de Ben Larbi et al., (2019), mais s’en écarte sur plusieurs points. Il mobilise une extension des modèles linéaires généralisés, recommandée lorsque l’on est en présence de données longitudinales non indépendantes, et intègre plusieurs facteurs de contingence d’ordre contextuel relatifs à la période couverte par l’étude (taille, dépenses R&D, performance financière des entreprises, pression règlementaire pesant sur les secteurs d’activité en matière sociétale, influence de la crise économique). L’élargissement de notre étude aux systèmes économiques méditerranéen et asiatique donne à notre recherche une dimension internationale qui était moins présente dans Ben Larbi et al., (2019) dont le champ d’application était limité aux modèles de capitalisme libéral, européen continental et social-démocrate. Notre démarche rompt avec l’approche globale de la gouvernance privilégiée par Ben Larbi et al., (2019) au profit d’une approche multicritère (analyse des processus, équilibre des pouvoirs et efficacité du conseil d’administration, qualité des mécanismes d’audit et de contrôle interne, engagement envers les actionnaires et modalités de détermination de la rémunération des dirigeants) autorisant une analyse plus fine des systèmes de gouvernance dans un contexte international. En mobilisant la base longitudinale (2004-2015) de l’agence de notation sociétale Vigéo Eiris, notre étude a également pour ambition de contribuer à un élargissement du cadre d’analyse mono périodique mobilisé par Ben Larbi et al., (2019) à un contexte multi-périodique permettant d’apprécier la robustesse de leurs résultats sur le long terme en focalisant sur la dimension de la PSE ayant trait à la gouvernance.

Notre article montre que l’hypothèse d’un alignement de la performance des systèmes de gouvernance sur le modèle libéral de marché n’est pas soutenable et accrédite plutôt l’idée d’une acceptation différenciée de la performance des entreprises en matière de gouvernance dans un contexte international, imputable à des particularismes institutionnels et à des stratégies sociétales visant à préserver ou à développer un capital réputationnel au sein de chaque système économique d’appartenance.

Notre démarche est structurée autour de trois parties : la première est consacrée à la présentation de notre cadre théorique et de notre hypothèse de recherche; la seconde développe les aspects méthodologiques de la recherche, et la dernière analyse et discute les résultats obtenus.

Cadre théorique et hypothèses de recherche

Le cadre théorique de notre recherche est pluraliste et s’articule autour des théories contractuelles de la gouvernance et de l’analyse institutionnelle comparée.

Les théories contractuelles de la gouvernance en quête de légitimité

Selon Brédart (2017) et Jeffers (2005), la littérature académique distingue deux grands modèles de gouvernance qui ont prédominé au cours du siècle dernier :

Le modèle actionnarial (ou financier) de la gouvernance : Il puise ses fondements dans la « shareholder theory » et dans la décontextualisation qu’elle véhicule en projetant sur le seul plan financier des variables politiques, stratégiques et organisationnelles. Ce mode de gouvernance inspiré de la théorie de l’agence (Jensen et Meckling, 1976) privilégie la création de valeur pour l’actionnaire. Dans cette perspective, les intérêts des dirigeants doivent s’aligner sur ceux des actionnaires et des investisseurs financiers, et l’organisation du conseil d’administration et la réglementation en matière de transparence et de rémunération des dirigeants sont définies dans cet objectif. Traditionnellement, le modèle actionnarial de la gouvernance est propre aux économies issues du capitalisme anglo-américain (il s’agit principalement des Etats-Unis, du Royaume-Uni et de l’Australie).

Le modèle de gouvernance partenarial : Ce modèle qui fonde davantage ses racines dans l’approche éthique de la « stakeholder theory » (Freeman et Evan, 1990) que dans la vision utilitariste et instrumentale développée par Freeman (1984) devrait contribuer à l’émergence d’une vision partenariale et coopérative favorisant l’ancrage des parties prenantes autour de l’entreprise. Dans cette acceptation plus élargie qui vise à créer de la valeur pour l’ensemble des partenaires, la performance est mesurée au regard de l’ensemble des stakeholders. Le modèle de gouvernance partenarial a rencontré plus de succès dans les économies du capitalisme continental (essentiellement la France, l’Italie, la Belgique et , l’Allemagne et la Suisse).

Même si le capitalisme s’est adapté tant bien que mal à ces deux modèles de gouvernance dominants, les entreprises ont subi au fil du temps des pressions issues d’un mouvement volontariste poussant les dirigeants sous l’impulsion d’institutions internationales, d’investisseurs et d’organisations non gouvernementales (ONG) à se préoccuper des dimensions environnementales, économiques et sociales de l’entreprise. Ces pressions sociétales[2] ont conduit à la mise en place de réformes radicales dans la gouvernance des entreprises (ex : Le Turnbull Report publié en 1995 au Royaume, la loi Sarbanes-Oxley promulguée par le congrès américain en 2002, la loi de sécurité financière (LSF) adoptée par le Parlement français en 2003, la loi Sapin 2 en France en 2016). Aujourd’hui, toutes les juridictions invitent les firmes cotées à respecter les codes de gouvernance (ex : Le code AMF-MEDEF de 2010 et le code de gouvernance de 2012 pour la France et le Royaume-Uni) ou à expliquer pourquoi elles ne le font pas, sur le principe du « se conformer ou s’expliquer » (Crifo et Rebérioux, 2015).

Parallèlement, la responsabilité sociétale des entreprises (R.S.E) s’est progressivement imposée comme un concept dans lequel « les entreprises intègrent sur une base volontaire les préoccupations sociales, environnementales et économiques dans leurs activités et dans leurs interactions avec les différentes parties prenantes » (Commission des communautés européennes, 2001), puis comme « la responsabilité des entreprises vis-à-vis des effets qu’elles exercent sur la société » (Commission des communautés européennes, 2011). Pour ce faire, les entreprises se doivent d’engager, en collaboration étroite avec leurs parties prenantes, un processus destiné à intégrer les préoccupations en matière sociale, environnementale, éthique, de droits de l’homme et de consommateurs dans leurs activités commerciales et leur stratégie de base. La RSE apparaît ainsi comme la déclinaison pour l’entreprise des concepts de développement durable qui intègre les trois piliers environnementaux, sociaux et économiques (Quairel et Capron, 2013). S’il est légitime de douter de l’efficacité d’une telle approche volontariste, il est clair que l’entreprise qui trahit ses engagements s’exposera tôt ou tard à un risque de réputation (ou d’image) pouvant conduire à une crise de confiance suivie de sanctions commerciales et/ou boursières préjudiciables. Dès lors, tout système de gouvernance des entreprises fondé sur une conception actionnariale pourrait s’avérer limitatif et se traduire a posteriori par une destruction de valeur en raison du caractère démotivant qu’il recèle pour les autres partenaires de l’entreprise. Dans sa reformulation d’une théorie éclairée des parties prenantes, Jensen (2001) reconnaît que l’objectif de recherche de valeur à long terme constitue un objectif de gestion légitime incontournable et indissociable d’une conception partenariale de l’entreprise dont le but est avant tout de fixer un visage humain à l’entreprise. Cela obligerait l’équipe dirigeante à considérer les principales décisions de l’entreprise dans un cadre plus élargi dans lequel chaque partie prenante pourrait préserver ses intérêts au bénéfice de tous.

Si l’on s’inscrit dans cette perspective, les modèles de gouvernance traditionnels s’exerceraient dans un cadre idéologique plus élargi en vue de mieux répondre aux pressions sociétales exercées par l’environnement économique et financier international. Dans un contexte de mondialisation, la question de la convergence des modèles de gouvernance traditionnels vers un modèle dominant et plus performant revêt une importance majeure pour les investisseurs et autres parties prenantes contribuant à la chaine de valeur.

La performance des systèmes de gouvernance dans un contexte international : vers un alignement sur le modèle néolibéral ?

Dans la littérature académique consacrée à l’analyse institutionnelle comparé, Amable (2005), Crouch (2005), Deeg et Jackson (2007), Whitley (1999) et Hall et Soskice (2001) insistent sur les particularismes institutionnels qui conduisent à l’émergence de modèles de capitalisme distincts[3], et partant, à une acceptation différenciée de leurs niveaux de performance sociétale (Chapple et Moon, 2005; Chatterjee et Pearson, 2003; Dhanesh, 2015; Matten et Moon, 2008). Aguilera et Jackson (2003) attribuent les différences observées dans les systèmes de gouvernance des économies capitalistes dites développées aux facteurs institutionnels qui façonnent la manière dont les intérêts des acteurs sont « socialement construits » et représentés. Magnin (2018) et Elie et al. (2012) suggèrent par ailleurs que la hiérarchie et la complémentarité qui opèrent au sein de chaque modèle de capitalisme peuvent expliquer la difficulté d’aligner les pratiques de gouvernance sur le modèle libéral de marché. Pedersen et Thomsen (1997), Rasheed et Yoshikawa (2012) et Brédart (2013) soutiennent également l’hypothèse d’une contingence des pratiques de gouvernance dans un contexte international. Si l’on s’inscrit dans cette perspective, on devrait assister à des niveaux de performance différenciés en matière de gouvernance en raison des pressions spécifiques exercées par chaque système économique d’appartenance. Igalens, Déjean et El Akremi (2008) ont montré que les scores de gouvernance du modèle de capitalisme libéral surperformaient les modèles européen continental, social-démocrate et méditerranéen. Jackson et Apostolakou (2010) ne relèvent pas de différences significatives en matière de gouvernance entre les performances enregistrées par les économies de marché libérale et coordonnée. Ho et al. (2012) soutiennent quant à eux que les scores de gouvernance des firmes multinationales européennes surperforment celles issues des autres régions explorées (Amérique du Nord et Asie Pacifique) sur le volet gouvernance. Orlitzky et al. (2015) montrent que les différences de performances enregistrées sur le volet gouvernance étaient principalement liées à des considérations d’ordre microéconomique relatives à la firme, les variables d’ordre macroéconomique n’occupant que le second rang en termes de pouvoir explicatif (entre 21 % et 27 % de la variance). Hirigoyen et Poulain — Rehm (2017) mettent en relief une supériorité des entreprises anglo-américaines en matière de gouvernance sur les entreprises d’Europe Continentale et asiatiques. Dans une étude plus récente, Ben Larbi et al. (2019) montrent que la convergence observée sur le volet gouvernance ne semble avérée que pour les modèles de capitalisme continental et libéral qui affichent des niveaux de performance très proches. En revanche, le modèle social-démocrate se distingue par un score nettement plus élevé, ce qui remet en question ce phénomène de convergence.

Même si les résultats des études précitées demeurent hétérogènes, ils accréditent l’hypothèse d’une contingence des scores de gouvernance aux systèmes économiques d’appartenance. Pourtant, les travaux de Djelic et Etchanchu (2017), Hah et Freeman (2014); Owen at al. 2000 amènent à penser que les pratiques sociétales et de gouvernance peuvent s’inscrire dans un cadre idéologique unique aligné sur le modèle néolibéral. La mondialisation des échanges a fortement contribué à la diffusion des meilleures pratiques de gouvernance à l’échelle internationale et a alimenté de vives controverses sur les perspectives d’une convergence des systèmes de gouvernance (Guillén, 2000; Rubach & Sebora, 1998). En analysant les codes de gouvernance publiés par vingt pays, Collier et Zaman (2005) observent une convergence des systèmes de gouvernance européens vers un modèle anglo-américain. Ce cadre de référence serait selon les mêmes auteurs le produit d’une évolution historique reflétant la prégnance d’une vision néolibérale des relations entre entreprise et société. Au cours des dernières décennies, le processus d’intégration économique en Europe, la libéralisation croissante des marchés financiers et la pression concurrentielle induite par la mondialisation des échanges a fortement contribué à l’émergence d’une culture managériale fondée sur la création de valeur actionnariale et à la convergence des systèmes de gouvernance vers le modèle néolibéral (Khanna et Palepu, 2004; Yoshikawa et Rasheed, 2009). Selon Hansmann et Kraakman (2001), la dynamique des institutions procède d’une logique d’efficacité, en raison de l’intensité croissante de la concurrence sur les marchés mondiaux et d’un mode de régulation dominé par les marchés financiers. Ces mêmes auteurs expliquent que certaines différences peuvent perdurer dans les systèmes de gouvernance en raison de l’existence de facteurs de contingences institutionnelles ou historiques, mais que cela ne remet pas fondamentalement en cause la convergence vers un modèle standard plus efficient. Boncori (2015) considère que le déploiement de normes et de référentiels internationaux en matière de reporting sociétal a pu conduire à une « américanisation » des systèmes de management et de gouvernance. On assisterait à une convergence « imposée par le haut », c’est-à-dire fondée sur la diffusion de pratiques universalistes initiée par les multinationales (Ben Larbi et al., 2019). Les groupes multinationaux qui adoptent ces référentiels exportent les exigences sociétales vers leurs sous-traitants (Hah et Freeman, 2014), et participent ainsi à une diffusion d’un modèle universaliste. D’une responsabilité locale, les entreprises sont passées à une responsabilité transnationale rendant leurs pratiques sociétales de plus en plus uniformes (Djelic et Etchanchu, 2017) et notamment dans leurs systèmes de gouvernance. Dans une optique de conformité normative, les gestionnaires des firmes multinationales, peuvent être amenés à adopter des pratiques supra nationales quelles que soient les contraintes structurelles inhérentes au contexte institutionnel dans lequel elles évoluent (Owen et al., 2000; Arbouche, 2010), conduisant à un alignement des systèmes de gouvernance sur le niveau de performance du modèle néolibéral, d’où notre hypothèse de recherche :

H1. Comparées aux entreprises des économies de marché libérales, les entreprises des autres systèmes économiques n’enregistrent pas des différences significatives dans les scores de performance relatifs à leurs systèmes de gouvernance.

Méthodologie

Modèle théorique et opérationnalisation des données

La variable dépendante

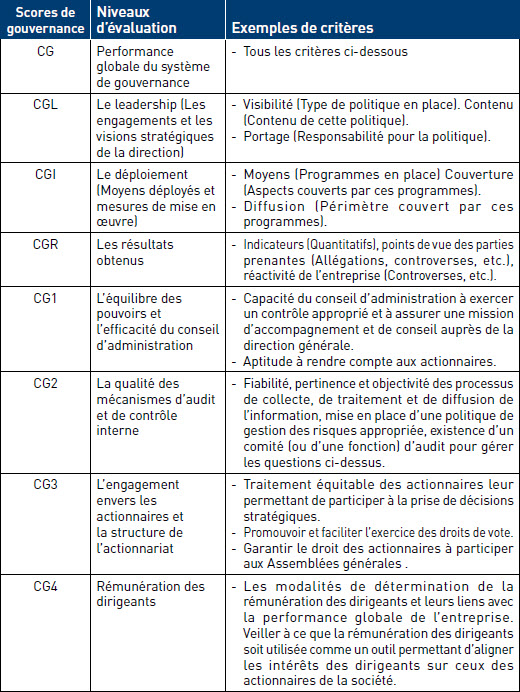

La performance du système de gouvernance constitue notre variable dépendante. Compte tenu de son caractère multidimensionnel, nous proposons de l’appréhender au travers d’un score global, de scores intermédiaires et de scores individuels attribués par l’agence Vigéo Eris à chaque dimension de ce construit (Cf. Tableau 1).

Le score global (CG) évalue la performance globale du système de gouvernance mis en oeuvre par les entreprises. Les scores intermédiaires (CGL, CGI, CGR) notent distinctement, conformément aux recommandations de Wood (1991) trois niveaux de performance dans l’évaluation, à savoir : les engagements et les visions stratégiques de la direction (le leadership), les politiques et les mesures de mise en oeuvre (le déploiement) et enfin les résultats obtenus en la matière (le résultat). Plus précisément, le score CGL évalue la pertinence des engagements pris en matière de gouvernance en examinant les politiques énoncées et leur contenu et en s’interrogeant sur leur portage au sein de l’entreprise. Le score CGI évalue l’efficience de la mise en oeuvre des politiques énoncées en examinant les moyens déployés, les budgets dédiés et leur périmètre d’application. Le score CGR évalue la performance obtenue en analysant des indicateurs quantitatifs de performance et les allégations ou controverses émanant de parties prenantes.

Tableau 1

Les champs couverts par les variables dépendantes (scores de gouvernance)

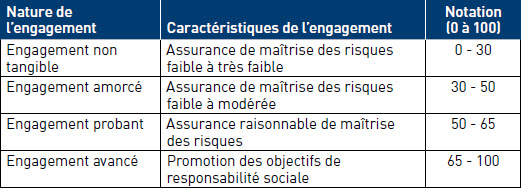

Les scores individuels évaluent quatre dimensions essentielles (Hirigoyen et Poulain — Rehm, 2017) : L’équilibre des pouvoirs et l’efficacité du conseil d’administration (variable CG1) lequel, depuis les travaux de Fama (1980) et Fama et Jensen (1983), constitue l’instance privilégiée de gouvernance des entreprises; la qualité des mécanismes d’audit et de contrôle interne (variable CG2), gage de la pertinence des processus de collecte, de traitement et de diffusion de l’information (Pigé, 2010); l’engagement envers les actionnaires et la structure de l’actionnariat (variable CG3) étroitement liés au système économique d’appartenance (Shleifer et Vishny,1997); enfin, la rémunération des dirigeants (variable CG4) dont les modalités de détermination et le lien avec la performance doivent faire l’objet d’une attention particulière (Jensen et Murphy,1990). La phase de scoring adoptée par Vigéo Eiris vise à transformer les informations qualitatives en informations quantitatives (Cf. Tableau 2).

Tableau 2

Nature de l’engagement et notation

Nous obtenons huit variables dépendantes continues faisant l’objet d’une notation sous la forme d’un score variant de 0 à 100.

Les variables indépendantes

Notre modèle intègre une variable explicative et cinq variables de contrôle.

Notre variable explicative désigne les systèmes économiques d’appartenance des entreprises. Les typologies des systèmes économiques ont évolué au début des années 2000, passant par des critères juridiques (La Porta et al., 1998 et 2000) à des classifications privilégiant des normes comptables (Brown et Higgins, 2001) ou encore des modèles de financement de l’économie (Allen et Gale, 2001). Deux approches majeures semblent s’imposer aujourd’hui dans la littérature académique :

La typologie de Hall et Soskice (2001) d’inspiration néo-institutionnelle et axée sur la nature des mécanismes de coordination. Elle distingue le modèle de l’économie de marché libérale basé sur les forces du marché concurrentiel et le modèle de l’économie de marché coordonnée qui se concentre davantage sur les réseaux et les relations entre les acteurs.

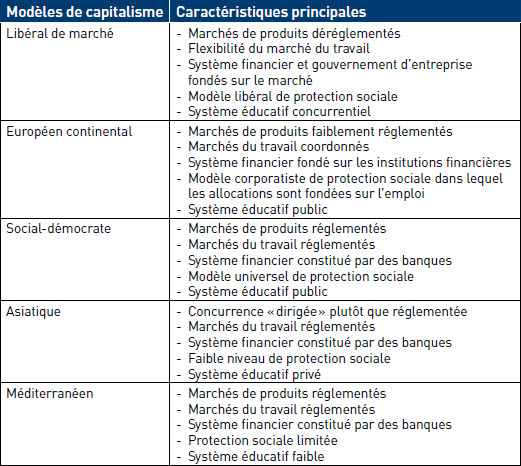

La typologie de Amable (2005) d’inspiration régulationniste et basée sur cinq critères économiques et sociaux : les marchés de produits et de services, le marché du travail, le système financier, la protection sociale et l’éducation. Cette typologie conduit à distinguer cinq modèles de capitalisme dont les caractéristiques sont résumées dans le tableau 3.

Les pays affiliés aux modèles de capitalisme au sens de Amable (2005) sont reportés dans le tableau 4.

Considérée comme robuste par Orlitzky et al. (2015), la classification de Amable (2005) a fait l’objet de plusieurs validations empiriques (Jackson et Deeg, 2008; Morgan, 2007; Tempel et Walgenbach, 2007) et offre une typologie plus fine des systèmes économiques à l’échelle internationale (Igalens et al., 2008).

Notre variable explicative a donc été opérationnalisée par une variable catégorielle codée de 1 à 5 (libéral de marché : 1, social-démocrate : 2, européen continental : 4, méditerranéen et asiatique : 5).

Plusieurs variables de contrôle ont été mobilisées. Afin de tenir compte de l’impact de la crise de 2008 sur les scores de gouvernance des entreprises, nous avons introduit dans notre modèle une variable catégorielle codée 1, 2 et 3, désignant respectivement les périodes quadriennales de pré-crise (2004-2007), de crise (2008-2011) et de post crise (2012-2014). Le caractère fortement règlementé de chaque secteur (Cho et Patten, 2007; Short et Toffel, 2008; Chatterji et Toffel, 2010; Hartmann, 2011) a été opérationnalisé au moyen d’une variable binaire prenant la valeur de 0 ou 1 en fonction de la pression règlementaire exercée par chacun des 10 secteurs d’activité de la classification GICS (Global Industry Classification Standard)[4]. Cette variable permet de tenir compte de l’éventuelle hétérogénéité des pratiques de gouvernance entre les secteurs. Les efforts financiers consentis en matière de recherche et de développement ont été opérationnalisés au moyen d’une variable continue mesurant les dépenses annuelles effectuées par les entreprises en matière de recherche et développement (Chakrabarty et Wang, 2012; Mc Williams et Siegel, 2000; Hull et Rothenberg, 2008 et Padgett et Galan, 2010).

Tableau 3

Les caractéristiques des modèles de capitalisme au sens de Amable (2005)

Tableau 4

Modèles de capitalisme et pays associés

La taille, traditionnellement considérée comme une variable de contrôle importante (Wood et Jones, 1995; Godfrey et al., 2009; Thomsen et Pedersen, 2000 et de Santoso et Feliana, 2014), a été appréhendée par le nombre de salariés. Le nombre de salariés et les dépenses R&D couvrant une gamme étendue de valeurs, nous avons retenu une échelle logarithmique qui espace les valeurs faibles et rapproche les valeurs fortes. Les dernières variables de contrôle concernent deux indicateurs de performance pouvant influencer les pratiques de gouvernance. Il s’agit du Return on assets (Griffin et Mahon,1997) et le Price to book value (Soana, 2011). Alors que le premier mesure la rentabilité économique, le second exprime le rapport entre la valeur de marché et la valeur comptable des capitaux propres, qui traduit la capacité d’une entreprise à créer de la valeur dès lors qu’il est supérieur à 1.

Source des données et caractéristiques de l’échantillon

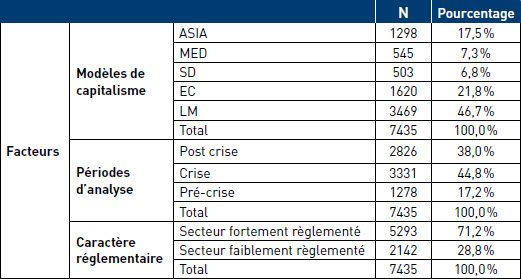

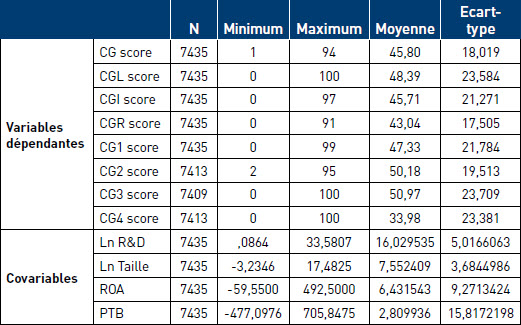

Les données collectées proviennent à la fois de la base économique et financière Thomson Eikon et de la base sociétale Vigéo Eiris (2004-2015). Les données extraites de cette dernière base nous ont conduits à constituer un échantillon de 2020 entreprises cotées en bourse, dont le siège social est domicilié dans des pays affiliés aux modèles de capitalisme au sens de Amable (2005). Chaque entreprise est évaluée entre 1 et 12 fois par Vigeo Eiris sur la période 2004-2015, soit un total de 7435 observations correspondant aux pays mentionnés dans le tableau 3. Les statistiques relatives aux variables catégorielles et continues sont résumées dans les tableaux 5 et 6.

Tableau 5

Informations sur les variables catégorielles

Tableau 6

Informations sur les variables continues

Traitement des données

Afin de couvrir l’ensemble des critères ayant trait à la gouvernance, nous avons procédé à 8 modèles de régression sur la période 2004-2015.

Nous avons tenu compte de la nature longitudinale des données (les mêmes entreprises sont mesurées sur plusieurs années) en utilisant des estimations par équations d’estimation généralisées (Liang & Zeger, 1986). Cette procédure d’estimation est une extension des modèles linéaires généralisés, recommandée lorsque l’on est en présence d’observations non indépendantes. La prise en compte de cette non-indépendance passe par la modélisation d’une matrice de covariance entre les variables répétées; dans notre étude nous avons choisi une matrice qui simule un processus auto-régressif de premier ordre. L’hypothèse est que la covariance varie en fonction du temps séparant deux observations : elle est d’autant plus forte que les observations sont rapprochées. Cette structure, souvent utilisée dans les modèles économétriques de régression sur des séries temporelles, permet de tenir compte de l’importance des valeurs passées dans l’explication de l’évolution des scores de gouvernance. L’estimation par modèles d’équations d’estimation généralisées permet la comparaison entre modèles alternatifs grâce à un indicateur relatif : le QICC (quasi-likelihood under information criterion).

Analyse des résultats et discussion

Statistiques descriptives

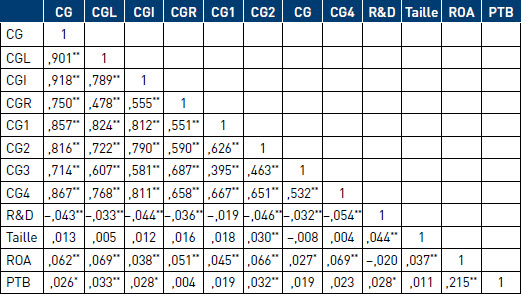

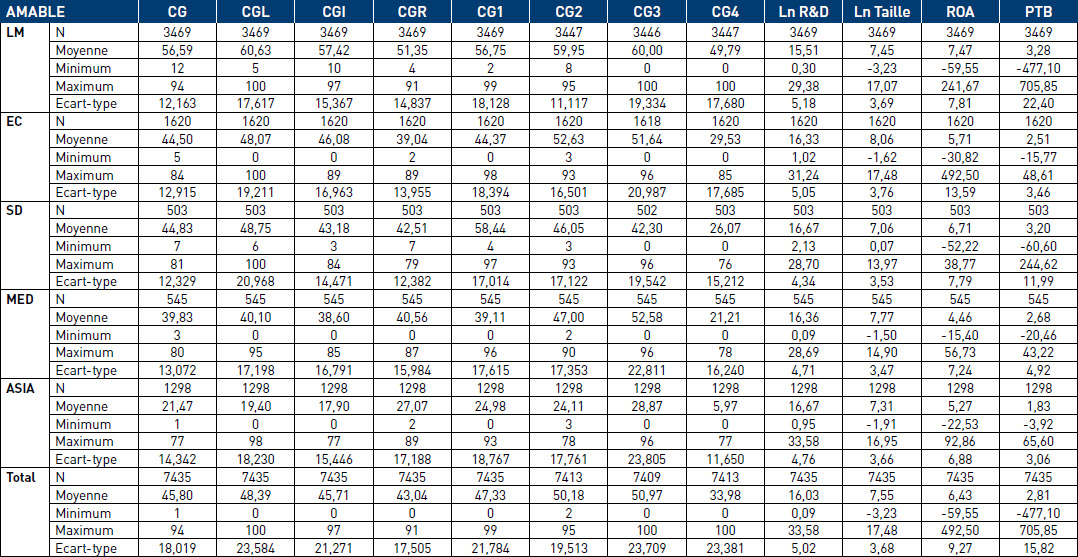

Les statistiques de groupes et les coefficients de corrélation de Pearson des variables continues sont reproduits dans les tableaux 7 et 8.

Tableau 7

Coefficients de corrélation de Pearson

** La corrélation est significative au niveau 0.01 (bilatéral), * La corrélation est significative au niveau 0.05 (bilatéral).

Analyse des résultats

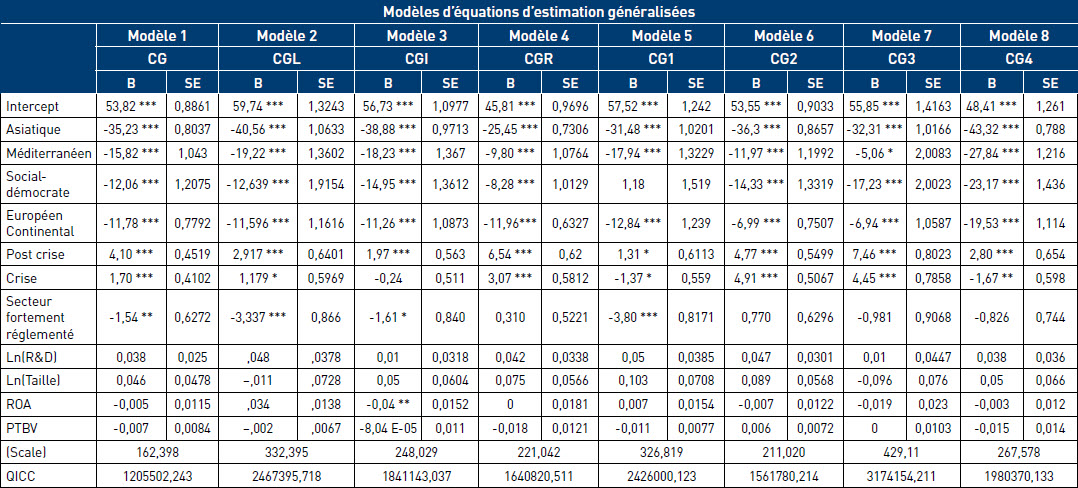

Le tableau 9 récapitule les résultats des 8 modèles de régression linéaire. Pour les variables catégorielles et binaires, les coefficients de régression désignent la sur ou sous-performance du score de chaque dimension de la gouvernance par rapport aux variables de référence (modèle libéral de marché, période de pré-crise et secteurs faiblement réglementés). Pour les variables numériques, les coefficients de régression désignent la sensibilité des variables expliquées à une variation unitaire de la rentabilité des actifs, du Price to book value, des dépenses en recherche et développement et de la taille.

Le tableau 10 récapitule les comparaisons par paire des moyennes marginales estimées en fonction de l’échelle d’origine de la variable dépendante.

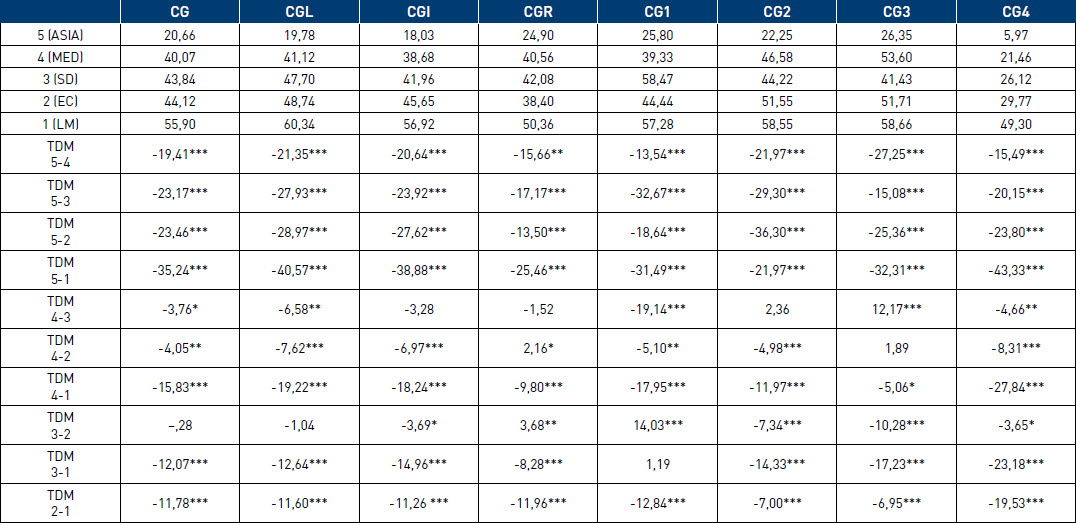

Nos résultats rejettent l’hypothèse H1 et n’accrédite pas l’alignement des scores de gouvernance des modèles de capitalisme sur le modèle libéral de marché.

Comparé aux autres modèles de capitalisme, le modèle libéral de marché (LM) présente au contraire des surperformances sur l’ensemble des critères de gouvernance à l’exception du critère CG1 pour lequel il n’enregistre pas de différence de score significative avec le modèle social-démocrate.

Selon les tests de différences par paire, c’est le bloc Européen Continental (EC)/Social-démocrate (SD) qui occupe le second rang avec quelques différences perceptibles : Si ces deux modèles ne présentent pas de différences de scores significatives sur les critères CG et CGL, le modèle EC domine le modèle SD sur les critères CG2, CG3 et CG4, alors que le modèle SD enregistrent des surperformances significatives sur les critères CGR et CG1.

Le modèle méditerranéen (MED) arrive en troisième position sur l’ensemble des critères à l’exception de CGR pour lequel il enregistre une surperformance par rapport au modèle EC et des scores similaires aux modèles SD sur les critères CGI, CGR, CG2 et EC sur le critère CG3.

Le modèle asiatique (ASIA) occupe le dernier rang avec les scores les plus faibles sur l’ensemble des critères.

En ce qui concerne les variables de contrôle, les résultats sont plus mitigés. Quel que soit le critère retenu, on observe en période de crise une surperformance des scores de gouvernance à l’exception de CGI pour lequel on n’enregistre pas de différence significative par rapport à la période d’avant crise, et CG1 et CG4 qui témoignent d’une sous performance pour la même période. En période de post crise, la surperformance enregistrée par rapport à la période de référence est nettement plus prononcée sur tous les critères hormis CG2 qui se maintient à un niveau comparable.

L’influence exercée par la pression règlementaire des secteurs est nuancée : négative pour CG, CGL, CGI, CG1 et neutre pour CGR, CG2, CG3 et CG4. En revanche, les variables désignant la politique de recherche et de développement, la taille et la performance financière des entreprises demeurent neutres et n’exercent aucune incidence sur les critères de gouvernance.

Tableau 8

Statistiques de groupes

Modèles de capitalisme : LM (Libéral de marché), EC (Européen Continental), SD (Social-Démocrate), MED (Méditerranéen), ASIA (Asiatique).

Tableau 9

Résultats des modèles d’équations d’estimation généralisées

* QICC : Quasi-vraisemblance corrigée sous un critère de modèle d’indépendance

* p<0,05; ** p<0,01; *** p<0,001. Modalités de référence : Modèle libéral de marché, période de pré-crise et secteurs faiblement réglementés

Tableau 10

Moyennes marginales estimées en fonction de l’échelle d’origine de la variable dépendante et tests de différences de moyennes par paires

TDM : Test de différences de moyennes par paires avec correction Sidak séquentiel

Discussion

Les résultats de notre recherche sont discutés au regard de l’influence exercée par les variables de contrôle et les modèles de capitalisme sur l’ensemble des scores de gouvernance.

Influence des variables contextuelles sur les scores de gouvernance

Nos résultats montrent que la crise économique a exercé un effet incitatif conduisant à une dynamique générale d’amélioration de la qualité des systèmes de gouvernance.

Si la crise économique de 2008 a déstabilisé le modèle néolibéral en mettant en exergue ses dangers, elle a fortement contribué à une prise de conscience collective en faveur de la RSE dans tous les modèles de capitalisme, traduisant l’existence d’un souci de correction qui témoigne d’une volonté politique d’autorégulation (Bory et Lochard, 2008). La crise économique de 2008 a relancé les débats sur la gouvernance remettant sur le devant de la scène d’une part les polémiques liées à la rémunération des dirigeants, l’octroi de stock - options et l’attribution de « retraites chapeau », et d’autre part, la nécessité de promouvoir des modèles de développement économique soutenables. Cette prise de conscience collective s’est traduite par des pressions institutionnelles fortes invitant les entreprises, tout modèle de capitalisme confondu, à une réorientation de leurs pratiques sociétales en vue d’être en phase avec les nouvelles exigences que leur imposent les normes et standards internationaux.

Nous avons pu également mettre en exergue des effets de contingence sectorielle. Les entreprises opérant dans des secteurs fortement règlementés sont, toutes choses égales par ailleurs, moins performantes en matière de gouvernance. Ce résultat qui va à l’encontre des travaux de Cho et Patten (2007) et Short et Toffel (2008) peut témoigner des difficultés rencontrées par les entreprises de ces secteurs à répondre aux attentes parfois contradictoires de leurs parties prenantes, ou encore des fortes pressions institutionnelles visant à réguler les pratiques sociétales des entreprises en matière de gouvernance pour ces mêmes secteurs d’activité.

De même, nos résultats ne confortent pas les travaux de Wood et Jones (1995), Godfrey et al. (2009), de Thomsen et Pedersen (2000) et de Santoso et Feliana (2014) qui soutiennent l’existence d’un effet de taille. Les grandes entreprises ne sont donc pas plus enclines à adopter de meilleures pratiques que les petites entreprises en matière de gouvernance. En réponse aux exigences réglementaires et aux pressions institutionnelles croissantes, il semble que la prolifération de normes internationales ait contribué au fil du temps à une diffusion homogène des pratiques de gouvernance, permettant aux petites et grandes entreprises de gagner en légitimité.

Les efforts consentis en matière de R&D n’exercent pas non plus un effet significatif sur les variables explorées, nuançant les résultats des travaux de Padgett et Galan (2010) et Chakrabarty et Wang (2012). La performance financière ne semble pas exercer aussi un effet incitatif sur ces mêmes variables confortant les travaux de Ullmann (1985) et de Wang, Dou et Jia (2015) qui concluent en général en l’absence de lien clair entre les performances financières et sociétales.

Influence des modèles de capitalisme sur la performance des processus mis en oeuvre en matière de gouvernance (CGL, CGI et CGR)

La dynamique d’amélioration globale imputable aux périodes quadriennales successives de crise et de post-crise ne doit pas masquer la nature contingente de la qualité du processus de mise en oeuvre des systèmes de gouvernance caractérisant les différents modèles de capitalisme. Les scores CG du tableau 9 témoignent en effet d’une hiérarchisation des niveaux de performance au profit du modèle libéral de marché avec des différences perceptibles sur les scores du bloc EC/SD et des modèles MED et ASIA. Ces résultats confirment partiellement les travaux de Igalens et al. (2008), de Hirigoyen et Rehm— Poulain (2017) et de Ben Larbi et al. (2019) et infirment ceux de Jackson et Apostolakou (2010) et Ho et al. (2012). Cette hiérarchisation des modèles de capitalisme se décline de la même manière pour chaque dimension qui jalonne le processus de mise en oeuvre des systèmes de gouvernance, à l’exception du modèle EC qui occupe l’avant dernier rang sur le critère CGR. Ces résultats confirment la contingence de la performance des entreprises en matière de gouvernance au cadre règlementaire et cognitif du système économique d’appartenance. Selon Rubinstein (2006), cette situation peut à la fois résulter de la combinaison d’obligations contraignantes et de démarches volontaires. Dès lors, l’objectif n’est plus simplement de répondre aux pressions imposées par l’environnement institutionnel et socio-culturel de l’entreprise, mais bien de contribuer à leur reconfiguration en poursuivant, par exemple, des objectifs d’intérêt publics nationaux, ou encore, en participant activement à l’élaboration de normes, de chartes et de labels structurant les relations que souhaitent entretenir les entreprises avec leurs parties prenantes (Frynas et Stephens, 2015; Frynas et Yamahaki, 2016).

En revanche, si l’on considère les modèles de capitalisme pris séparément, les résultats sont plus nuancés. Plus les niveaux de performance globale (CG) sont élevés et moins les scores attribués aux dimensions CGL, CGI et CGR sont homogènes. Cette hétérogénéité qui marque les modèles de capitalisme les plus performants (LM, EC, SD) témoignent de stratégies différenciées. Pour ces derniers, les résultats obtenus en matière de gouvernance ne sont pas à la hauteur ni des engagements annoncés ni des moyens d’action mis en place, témoignant d’une démarche défensive en raison de leurs niveaux de performance relativement confortables. En ce qui concerne les économies les moins performantes (MED et ASIA), ces dernières semblent avoir opté pour une démarche plutôt offensive visant à compenser leurs scores relativement faibles par la recherche d’un meilleur équilibre entre l’engagement, le déploiement et les résultats obtenus. Cette stratégie cherche à rassurer les agences de notation sociétale, les ONG et les investisseurs internationaux, et ce en vue de gagner en légitimité et développer un capital réputationnel permettant de lever des fonds à moindre coût sur des marchés financiers internationaux de plus en plus compétitifs (Sharfman et Fernando, 2008).

Influence des modèles de capitalisme sur la performance des critères individuels de gouvernance (CG1, CG2, CG3, CG4)

Nos résultats confirment la prédominance du modèle de capitalisme libéral par rapport aux autres modèles, et ce pour la grande majorité des composantes examinées, confirmant les travaux de Hirigoyen et Rehm— Poulain (2017) et nuançant ceux de Jackson et Apostolakou (2010) et Ho et al. (2012) sur le volet gouvernance. Même si l’inclusion de critères ESG dans la gestion relève essentiellement d’une logique non contraignante dans les économies libérales de marché, les surperformances observées peuvent s’expliquer par l’orientation actionnariale de leurs systèmes de gouvernance. Comme le souligne Brédart (2013), la protection importante des petits porteurs et actionnaires minoritaires assurée par des marchés financiers très actifs serait l’un des facteurs explicatifs de la supériorité du modèle anglo-américain. De même, le score élevé du modèle SD relatif à l’équilibre des pouvoirs et l’efficacité du conseil d’administration (CG1) peut témoigner d’une convergence en faveur d’un alignement sur le modèle libéral.

En revanche, les scores relativement moins élevés attribués aux économies de marché coordonnées (modèles Européen Continental et social-démocrate) pourraient s’expliquer par la nature patrimoniale et familiale des entreprises qui influencerait négativement la qualité de la gouvernance (Hirigoyen et Poulain — Rehm, 2017).

Ainsi, il semblerait que le processus d’intégration économique en Europe, la libéralisation croissante des marchés financiers et la pression concurrentielle induite par la mondialisation des échanges n’aient pas conduit à un alignement des scores individuels de gouvernance au sein des pays à économies de marché libéral et coordonnée même s’ils ont fortement contribué à l’adoption de règles de « bonnes » pratiques supposées universelles et la promotion d’un système de gouvernance financière (Hansmann et Kraakman, 2001; Khanna et Palepu, 2004; Solomon, 2007). Les scores mitigés du modèle EC témoignent de l’existence de forces opposées militant en faveur de changements structurels. Par exemple, l’existence d’un régime RSE non contraignant en Allemagne se caractérise par une orientation en matière de gouvernance résolument partenariale en faveur d’une représentation significative des salariés. Cette orientation contraste avec le modèle de gouvernance français plutôt hybride et dont l’approche adoptée en matière de RSE est beaucoup plus contraignante avec un intérêt plus marqué pour les parties prenantes externes (Crifo et Rebérioux, 2015). Toutefois, la convergence des modèles de capitalisme EC et SD qui affichent un niveau de performance global (CG) très proche n’est qu’apparente si l’on en croit les scores individuels de gouvernance. Alors que le score sanctionnant l’équilibre des pouvoirs et l’efficacité des conseils d’administration place le modèle SD à un niveau comparable au modèle EL, les autres scores relativement faibles enregistrés dans les pays d’Europe du Nord, relatifs à la qualité des mécanismes d’audit et de contrôle interne (CG2), à l’engagement envers les actionnaires et la structure de l’actionnariat (CG3) et à la pertinence des modalités de rémunération des dirigeants (CG4) peuvent trouver leur justification dans un système économique moins financiarisé, fondé sur les banques et les relations de long terme entre finance et industrie et compatible avec un modèle de gouvernance de type partenarial impliquant des mécanismes de coordination pluralistes. Les scores relativement élevés observés en Europe Continentale peuvent s’expliquer par l’intégration économique des marchés de biens et services en Europe qui a accru leur intensité concurrentielle et contribué à un alignement des schémas de pensées des dirigeants sur des modèles de gouvernance d’inspiration actionnariale favorisant un accès plus aisé à des ressources financières (Khanna et Palepu, 2004).

Même si le score global de gouvernance (CG) place le modèle MED en troisième position, ce dernier se démarque par des scores très proches du modèle EC sur des critères relevant de la qualité des mécanismes d’audit et de contrôle interne (CG2) et de l’engagement envers les actionnaires et la structure de l’actionnariat (CG3). Les pays méditerranéens ont eu tout d’abord une période d’attentisme défensif vis à vis de la RSE, la considérant comme une contrainte extérieure, voire une mesure protectionniste initiée par des pays économiquement plus avancés. Depuis le milieu des années 2000, un certain nombre de pays méditerranéens ont pris des initiatives publiques de RSE et ont ouvert la voie à une autre vision du sujet, plus collective qu’individuelle. Même si le modèle méditerranéen demeure en retard dans la prise en compte des facteurs écologiques, les pressions exercées par les instances nationales et internationales incitent aujourd’hui à plus de transparence en matière de gouvernance, dans la conduite des affaires et la gestion des risques sociaux et environnementaux. C’est le cas notamment de l’Espagne qui a instauré depuis 2001 un reporting RSE obligatoire pour les entreprises publiques ou recevant des financements publics avec un focus particulier sur l’égalité professionnelle, l’insertion des personnes handicapées, la gouvernance et le développement durable. Nous avons pu assister par ailleurs en Espagne, au Portugal, en Grèce et en Italie à une large participation des entreprises et des parties prenantes pour la recherche de consensus larges, via le dialogue, envers la RSE (Brohier Meuter et d’Humières, 2011).

À l’inverse, les scores de performance nettement moins élevés enregistrés par le modèle asiatique confirment les dysfonctionnements des mécanismes de gouvernance mis en exergue par Yoshimori (1998) et Ahmadjian (2012). Le rôle ambivalent des banques agissant conjointement comme prêteurs de fonds et actionnaires de référence (Igalens et al., 2008), le pouvoir limité des assemblées générales d’actionnaires et des présidents de conseil et la prédominance d’administrateurs internes rendent difficiles le contrôle des entreprises par le marché.

Conclusion

Même si nos résultats restent soumis à des effets de contingence d’ordre macroéconomique (crise économique) et méso économique (pressions règlementaires sectorielles), l’hypothèse d’un alignement des systèmes de gouvernance sur le modèle libéral de marché n’est pas soutenable si l’on en croit le caractère fortement différencié des niveaux de performance enregistrés par les différents modèles de capitalisme examinés. Nos résultats accréditent plutôt l’idée d’une hiérarchisation des niveaux de performance des systèmes de gouvernance des modèles de capitalisme étudiés.

Sur le plan théorique, notre étude se distingue des travaux précédents dans la mesure où elle engage une réflexion sur l’hypothèse très discutée de la convergence des systèmes de gouvernance, en mobilisant un cadre théorique pluraliste. Si les théories contractuelles de la gouvernance permettent de distinguer les idéaux-type auxquels pourraient s’apparenter les pratiques de gouvernance des économies de marché libérale et coordonnée, elles peinent à expliquer en raison de leur caractère dichotomique la nécessaire évolution des systèmes de gouvernance au regard des nouvelles préoccupations sociétales que nous impose la mondialisation. L’analyse institutionnelle comparée offre en revanche un cadre théorique plus adapté pour comprendre la diversité des modèles de capitalisme et la hiérarchisation actuelle des niveaux de performance des systèmes de gouvernance sous-jacents. Cette hiérarchisation peut s’expliquer par des facteurs d’ordre institutionnel, juridique, socio-culturel et politique conduisant à des logiques de convergence relatives, mais aussi, par la mise en place de stratégies sociétales différenciées visant à préserver ou à développer un capital réputationnel, ou encore par la présence d’une complémentarité institutionnelle des éléments inhérents à chaque modèle de capitalisme pouvant contrarier l’alignement des systèmes de gouvernance sur le modèle libéral de marché (Elie et al., 2012).

Sur le plan méthodologique, notre approche offre un cadre d’analyse élargi permettant une analyse multicritère plus fine des systèmes de gouvernance dans un contexte international, couvrant pour la première fois les cinq modèles de capitalisme au sens de Amable (2005) sur une période de douze ans. Les angles d’approche retenus ont couvert aussi bien les processus de mise en oeuvre des systèmes de gouvernance (engagement, déploiement et résultats), que des critères individuels de performance ayant trait à l’efficacité du conseil d’administration, la qualité des mécanismes d’audit et de contrôle interne, l’engagement envers les actionnaires et la structure de l’actionnariat, et la pertinence des modalités de rémunération des dirigeants. Notre recherche fondée sur les données sociétales de la base Vigéo Eiris contribue ainsi à un élargissement et à une confrontation des résultats issus de bases de données fournies par des agences d’évaluation sociétale.

Sur le plan managérial, notre étude permet aux managers, analystes et responsables politiques de mieux appréhender les efforts que doivent consentir les entreprises dans chaque modèle de capitalisme en matière de gouvernance et pour chaque dimension de ce construit en vue de s’inscrire dans une dynamique d’amélioration et d’efficacité.

Notre recherche se heurte toutefois à au moins deux limites qui méritent d’être dépassées dans le cadre de travaux ultérieurs. La première limite concerne les données sociétales que nous avons utilisées. Le recours à des bases de données alternatives permettrait de tester la robustesse de nos résultats et de vérifier si les éventuels écarts observés peuvent être imputés à des biais d’ordre méthodologique ou encore à des partis pris idéologiques spécifiques aux processus d’évaluation mobilisés par les agences de notation sociétale. La deuxième limite concerne la nature de notre échantillon qui recouvre des grandes sociétés cotées, souvent des multinationales, dont les pratiques sociétales ne peuvent à elles seules être représentatives de celles dont pourraient se prévaloir les systèmes économiques nationaux mobilisés dans notre étude. Un élargissement de notre échantillon à des sociétés non cotées pourrait ouvrir des perspectives de recherches intéressantes.

Appendices

Remerciements

L’auteur tient à adresser ses plus vifs remerciements aux évaluateurs anonymes de la revue Management international pour leurs remarques constructives et suggestions, ainsi qu’à Vigéo Eiris pour avoir autorisé l’utilisation de leur base de données sociétale dans le cadre de cette recherche.

Note biographique

Sami Ben Larbi est maître de conférences à l’Université de Toulon et professeur affilié à Kedge Business School. Il dirige la licence professionnelle Management et Gestion des Organisations à l’IUT de Toulon et anime des séminaires de formation spécialisés en Finance d’entreprise et de marché en formation initiale et continue. Titulaire d’un doctorat en sciences de gestion et d’une habilitation à diriger les recherches, il est membre du Centre d’Études et de Recherche en Gestion d’Aix-Marseille (EA 4225). Ses activités de recherche sont consacrées à l’ingénierie économique et financière, au management des risques de marché et à l’évaluation de la performance sociétale des entreprises.

Notes

-

[1]

L’EFQM est une fondation européenne basée à Bruxelles. L’objectif de cette organisation à but non lucratif est de promouvoir un cadre méthodologique pour permettre à ses membres d’évaluer leur niveau de qualité et de s’améliorer. Le référentiel EFQM permet d’avoir une vision globale de l’organisation, de son management et de sa stratégie vis-à-vis de ses clients, de ses partenaires, de ses salariés et d’une manière générale de tout son environnement.

-

[2]

Ces pressions sociétales sont généralement perçues comme une réponse à l’exubérance boursière et au relâchement dans l’éthique des classes dirigeantes caractérisant les années 1990 et 2000 (ex : Affaires Enron (2001), Andersen (2002), Worldcom ou Parmalat (2003)).

-

[3]

A ce stade, il convient de préciser que les modèles de gouvernance tout comme les modèles de capitalisme constituent des idéaux-types dont l’ambition est de comprendre ou théoriser certains phénomènes, sans prétendre que les caractéristiques de ces idéaux-types se retrouvent toujours et parfaitement dans les phénomènes observés. Les typologies issues des théories contractuelles de la gouvernance et de la théorie né-institutionnelle comparée puisent leurs fondements dans des champs disciplinaires différents et ont donné lieu à des classifications pour lesquelles il est possible d’établir des correspondances. Par exemple, il est couramment admis que le modèle actionnarial de la gouvernance caractérise les économies issues du capitalisme anglo-américain, alors que le modèle partenarial de la gouvernance correspond davantage aux économies du capitalisme continental.

-

[4]

Les secteurs fortement règlementés regroupent les secteurs des biens de consommation, des biens de consommation courante, de l’énergie, des matériaux, de la santé et des services publics et des valeurs industrielles. Les secteurs faiblement règlementés couvrent les services financiers, les services de télécommunications et les technologies de l’information.

Bibliographie

- Aguilera, R. V., Jackson, G. (2003). « The Crossnational Diversity of Corporate Governance: Dimensions and Determinants », Academy of Management Review, 28, p. 447-465.

- Ahmadjian, C. (2012). “Corporate Governance Convergence in Japan”. In Rasheed A. and Yoshikawa T. (eds) The Convergence of Corporate Governance: Promise and Prospects, p. 1-31. Palgrave Macmillan Books.

- Amable, B. (2005). Les cinq capitalismes. Diversité des systèmes économiques et sociaux dans la mondialisation, Seuil, Paris.

- Arbouche, M. (2010). « La mesure et la responsabilité sociale et sociétale ». Humanisme et Entreprise, 297, (2), p. 81-88.

- Ben Larbi, S., Lacroux, A., Luu, P. (2019), “La performance sociétale des entreprises dans un contexte international : Vers une convergence des modèles de capitalisme ? ” Management International, Vol. 23, N° 2, p. 56-72.

- Berle, A.A., Means G.C. (1932). The Modern Corporation and Private Property, New York, MacMillan.

- Bessière, V.; Schatt Alain. (2018). « Gouvernance d’entreprise : Nouveaux résultats. Editorial de la Conférence Internationale de Gouvernance », CIG 2017 (Lausanne), Finance Contrôle Stratégie, Numéro spécial 4, p. 1-3.

- Boncori, A.-L. (2015). « Les dimensions de l’américanisation en question : modalités d’adoption de l’idéologie de la valeur actionnariale dans les rapports annuels d’entreprises du CaC 40 (1998-2012) », Management international, Vol. 19, N° 2,, p. 203-225.

- Bory, A., Lochard, Y. (2008). « La RSE, entre relations publiques et outil politique ». La Revue de l’IRES, N° 57, p. 3-21.

- Brédart, X. (2013). « Vers une uniformisation des modèles de gouvernance ? », Gestion 2000, septembre-octobre, p. 33-48.

- Brédart, X. (2017). « Les systèmes nationaux de gouvernance ? », Gestion 2000, N° 183, p. 21-28.

- Brohier Meuter, J., d’Humières, P. (2011). « L’état des politiques publiques de RSE dans le monde : panorama et tendances de l’incitation publique à la RSE », Les études de veille de l’IRSE, N° 2, septembre.

- Brown, D.L., Higgins, H.N. (2001). “Managing earnings surprises in the US versus 12 other countries”, Journal of Accounting and Public Policy, Vol. 20, N° 4-5, p. 373-398.

- Carina Chan, M., Watson, J., Woodliff, D. (2014). “Corporate Governance Quality and CSR Disclosures”, Journal of Business Ethics, 125(1).

- Chakrabarty, S., Wang, L. (2012). « The Long-Term Sustenance of Sustainability Practices in MNCs: A Dynamic Capabilities Perspective of the Role of R&D and Internationalization », Journal of Business Ethics, 110(2), p. 205‑217.

- Chapple, W.; Moon, J. (2005). “Corporate social responsibility (CSR) in Asia: A seven-country study of CSR web site reporting”, Business & society, 44, (4), p. 415-441.

- Chatterjee, S. R.; Pearson, C. A. L. (2003). “Ethical perceptions of Asian managers: evidence of trends in six divergent national contexts”. Business Ethics: A European Review, 12, (2), p. 203‑211.

- Chatterji, A-K., Toffel, M-W. (2010). “How firms respond to being rated”. Strategic Management Journal, 31, p. 917-945.

- Chen, C-M., M. Delmas (2011). “Measuring corporate social performance: an efficiency perspective”, Production and operations Management, Vol. 20, n° 6, November-December, p. 789-804.

- Cho, CH., Patten, DM. (2007). “The role of environmental disclosures as tools of legitimacy: a research note”, Accounting Organizations and Society, 32 (7/8), p. 639-647.

- Clarkson, M. E. (1995). « A stakeholder framework for analyzing and evaluating corporate social performance », Academy of management review, Vol. 20, N° 1, p. 92-117.

- Collier, P. and Zaman, M. (2005). “Convergence in European corporate governance: The audit committee concept”, Corporate Governance: An international Review, 13: p. 753-68.

- Commission des communautés européennes. (2001). Livre Vert : Promouvoir un cadre européen pour la responsabilité sociale des entreprises, Rapport COM (2001) 366/F1, Bruxelles, p. 1-35.

- Commission des communautés européennes. (2011). Responsabilité sociale des entreprises : une nouvelle stratégie de l’UE pour la période 2011-2014, Communication de la Commission du Parlement Européen, au Conseil, au Comité économique et social européen et au Comité des Régions.

- Cosma, S., Mastroleo, G., Schwize, P. (2018). « Assessing corporate governance quality: substance over form », Journal of Management and Governance, 22, p. 457-493.

- Crifo, P., Rebérioux, A. (2015). « Gouvernance et responsabilité sociétale des entreprises : Nouvelle frontière de la finance durable », Revue d’économie financière, Vol. 1, N° 117, p. 205-223.

- Crouch, C. (2005).Capitalist Diversity and Change: Recombinant Governance and Institutional Entrepreneurs, Oxford University Press, Oxford.

- Daines, R. M., Gowb, I. D., Larcker, D. F. (2010). « Rating the rating: How good are commercial Governance rating? », Journal of Financial Economics, 98(3), p. 439-461.

- Deeg, R.; Jackson, G. (2007). “Towards a More Dynamic Theory of Capitalist Variety”, Socio-Economic Review, 5, (1), p. 149-180.

- Dhanesh, G. S. (2015). “Why Corporate Social Responsibility? An Analysis of Drivers of CSR in India”, Management Communication Quarterly, 29, (1), p. 114‑129.

- Djelic, M.-L.; Etchanchu, H. (2017). “Contextualizing corporate political responsibilities: Neoliberal CSR in historical perspective”, Journal of Business Ethics, 142,(4), p. 641-661.

- Elie, L., Zuindeau, B., Bécue, M., Camara, M., Douai A., Meunié A. (2012). « Approche régulationniste de la diversité des dispositifs institutionnels environnementaux des pays de l’OCDE », Revue de la régulation, 12 | 2e semestre/Autumn, p. 1-32.

- Fama E. (1980). “Agency problems and the theory of the firm”, The Journal of Political Economy, Vol. 88, N° 2, April, p. 288-307.

- Fama E., Jensen M.C. (1983). “Separation of ownership and control”, Journal of Law and Economics, Vol. 26, N° 2, June, p. 301-325.

- Freeman, R. E. (1984). Strategic management : A stakeholder theory approach, Boston, MA: Pitman.

- Frynas, JG., Stephens, S. (2015). “Political Corporate Social Responsibility: Reviewing Theories and Setting New Agendas”, International Journal of Management Reviews, 17, p. 483-509.

- Frynas, J. G., Yamahaki, C. (2016). “Corporate social responsibility: Review and roadmap of theoretical perspectives”, Business Ethics: A European Review, 25, p. 258-285.

- Godfrey, P., Merrill, C., Hansen, J. “The relationship between corporate social responsibility and shareholder value : An empirical test of the risk management hypothesis”, Strategic, Management Journal, Vol. 30, 2009, p. 425-445.

- Gomez, P-Y. (2018), La gouvernance d’entreprise, Collection Que sais-je, PUF éditions.

- Griffin, J. J., Mahon, J. F. (1997). « The corporate social performance and corporate financial performance debate twenty-five years of incomparable research”, Business & Society, 36: 1, p. 5-31.

- Guillen, M. F. (2000). “Corporate governance and globalization: Is there convergence across countries? Advances in International Comparative Management, 13: p. 175-204.

- Hah, K., Freeman, S. (2014). “Multinational Enterprise Subsidiaries and their CSR: A Conceptual Framework of the Management of CSR in Smaller Emerging Economies”, Journal of Business Ethics, 122, (1), p. 25‑136.

- Hall P., Soskice D. (2001).”Varieties of capitalism: the institutional foundations of comparative advantage”, Oxford University Press, Oxford.

- Hansmann, H., Kramann, R. (2001). “The End of History for Corporate Law”, Georgetown Law Journal, Vol. 89, p. 439-468.

- Hartmann, M. (2011). “Corporate Social Responsibility in the Food Sector”, European Review of Agricultural Economics, 38: 3, p. 297-324.

- Hirigoyen, G., Poulain – Rehm, T. (2017). « Approche comparative des modèles de gouvernance », Revue Française de Gestion, vol. 4, N° 265, p. 107-130.

- Ho, F. N., Wang, H.-M.,Vitell, S. J. (2012). « A global analysis of corporate social performance: The effects of cultural and geographic environments », Journal of Business Ethics, 107, (4):423-433.

- Hofman, P. S., Moon, J., Wu, B. (2017). « Corporate Social Responsibility Under Authoritarian Capitalism: Dynamics and Prospects of State-Led and Society-Driven CSR », Business & Society, 56, (5), p. 651‑671.

- Hull, C. E., Rothenberg, S. (2008). “Firm performance: the interactions of corporate social performance with innovation and industry differentiation”, Strategic Management Journal, 29 (7), p. 781‑789.

- Igalens J.; Déjean, F.; El Akremi, A. (2008). « L’influence des systèmes économiques sur la notation sociétale », Revue Française de Gestion, 183, p. 135-155.

- Jackson, G.; Apostolakou A. (2010). « Corporate Social Responsibility in Western Europe: An Institutional Mirror or Substitute “, Journal of Business Ethics, 94, p. 371-394.

- Jackson, G.; Deeg, R. (2008). « Comparing capitalisms: Understanding institutional diversity and its implications for international business », Journal of International Business Studies, Vol. 39, N° 4, p. 540-561.

- Jeffers, E. (2005), “Corporate governance: toward converging models?” Global Finance Journal, Vol. 16 N° 2, p. 221-232.

- Jensen, M.C. (2001). “Value Maximization, Stakeholder Theory, and the Corporate Objective Function”, Working Paper N° 00-04, Harvard Business School, January.

- Jensen, M.C., Meckling, W.H. (1976). “Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure”, Journal of Financial Economics, 3.

- Jensen M., Murphy, K.J. (1990). “CEO incentives: It’s Not How Much, but How”, Harvard Business Review, May/June, p. 64-76.

- Khanna, T., Palepu, K. (2004). “Globalization and convergence in corporate governance: Evidence from Infosys and the Indian software industry”, Journal of International Business Studies, Vol. 35, p. 484-507.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A.,Vishny, R. W. (1998). « Law and Finance”, Journal of Political Economy, 106(6), p. 1113-1155.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. W. (2000). « Investor protection and corporate governance », Journal of Financial Economics, 58, p. 3-27.

- Liang, K-Y; Zeger, S.L. (1986). « Longitudinal Data Analysis Using Generalized Linear Model », Biometrika, 73, (1), p. 13-22.

- Louizi, A., Kammoun, R. (2016). “Evaluation of Corporate Governance systems by credit rating agencies”, Journal of Management and Governance, 20, p. 363-385.

- Magnin, E. “Varieties of Capitalism and Sustainable Development: Institutional Complementarity Dynamics or Radical Change in the Hierarchy of Institutions?”, Journal of Economic Issues, 52(4):1143-1158.

- Matten, D., Moon, J. (2008). “Implicit and explicit CSR: a conceptual framework for a comparative understanding of corporate social responsibility”, Academy of Management Review, 33, p. 404-424.

- McWilliams, A., Siegel, D. (2000). « Corporate social responsibility and financial performance: correlation or misspecification? », Strategic Management Journal, Vol. 21, N° 5, p. 603-609.

- Morgan, G. (2007). « National business systems research: Progress and prospects », Scandinavian Journal of Management, Vol. 23, N° 2, p. 127-145.

- Orlitzky, M., Louche, C., Gond, J-P., Chapple, W. (2015), « Unpacking the Drivers of Corporate Social Performance : A Multilevel, Multistakeholder, and Multimethod Analysis », Journal of Business Ethics, Vol. 144, N° 1, p. 21-40.

- Owen, D.L.; Swift, T.; Humphrey, C., Bowerman, M. (2000), “The New Social Audits: Accountability, Managerial Capture or The Agenda of Social Champions?”, European Accounting Review, 9, (1), p. 81-98.

- Padgett, R., Galan, J. (2010). “The Effect of R&D Intensity on Corporate Social Responsibility”, Journal of Business Ethics, 93(3), p. 407‑418.

- Pedersen, T., Thomsen, S. (1997). “European Patterns of Corporate Ownership: A Twelve-Country Study”, Journal of International Business Studies, 28, p. 759-778.

- Pigé B. (2010). Audit et contrôle interne, Management et société.

- Quairel, F., Capron, M. (2013). ‘Le couplage « responsabilité sociale des entreprises » et “développement durable” : mise en perspective, enjeux et limites’, Revue Française de Socio-Economie, N° 11, p. 125-144.

- Rasheed, A. A., Yoshikawa, T. (2012). « The Convergence of Corporate Governance: Promise and Prospects ». In Rasheed A. and Yoshikawa T. (eds) The Convergence of Corporate Governance: Promise and Prospects, 1-31. Palgrave Macmillan Books.

- Rubach, M., Sebora, T. (1998). « Comparative corporate governance: Competitive implications of an emerging convergence », Journal of World Business, 33, p. 167-184.

- Rubinstein, M. (2006). « Le développement de la responsabilité sociale de l’entreprise », Revue d’économie industrielle,113, p. 83-105.

- Santosoa, H., Feliana, K. “The Association Between Corporate Social Responsibility And Corporate Financial Performance”, Issues in Social and Environmental Accounting, 8 (2), 2014, p. 82-103.

- Sharfman, M. P., Fernando, C. S. « Environmental risk management and the cost of capital », Strategic Management Journal, 29, 2008, p. 569-592

- Shleifer A., Vishny R. (1997). « A survey of corporate governance », Journal of Finance, 52, p. 737-783.

- Short J.L.,Toffel, M.W. (2008). “Coerced confessions: selfpolicing in the shadow of the regulator”, Journal of Law, Economics, & Organization 24:1, p. 45-71.

- Soana, M.-G. (2011). « The relationship between corporate social performance and corporate financial performance in the banking sector », Journal of business ethics, 104 : 1, p. 133-148.

- Tempel, A.; Walgenbach, P. (2007). “Global standardization of organizational forms and management practices? What new institutionalism and the business-systems approach can learn from each other”, Journal of Management Studies, vol. 44, N° 1, p. 1-24.

- Thomsen, S., Pedersen, T. (2000). « Ownership Structure And Economic Performance In The Largest European Companies », Strategic Management Journal, 21, p. 689-705.

- Ullmann, A. (1985). « Data in search of a theory: a critical examination of the relationships among social performance, social disclosure, and economic performance of US firms », Academy of management review, p. 540-557.

- Wang, Q., Dou, J., Jia, S. (2015). “A Meta-Analytic Review of Corporate Social Responsibility and Corporate Financial Performance: The Moderating Effect of Contextual Factors”, Business & Society, p. 1-39

- Whitley, R. (1999).Divergent Capitalisms: The Social Structuring of Business Systems, Oxford University Press, Oxford.

- Wood D.J. (1991). “Social issues in management: Theory and research in corporate social performance”, Journal of Management, vol. 17, N° 2, p. 383.

- Wood D.J., Jones R.E. (1995). « Stakeholder mismatching: A theoretical problem in empirical

- research on corporate social performance », International Journal of Organizational Analysis (1993-2002), Vol. 3, N° 3, p. 229.

- Yoshimori, M. (1998). « La gouvernance des entreprises au Japon : les causes de son dysfonctionnement », Revue Finance Contrôle Stratégie, Vol.1, N° 4, décembre, p. 137-165.

- Yoshikawa T., Rasheed A.A. (2009). “Convergence of corporate governance: Critical review and future directions”, Corporate Governance: An International Review, vol. 17, N° 3, p. 388-404.

10.7202/1060031ar

10.7202/1060031arAppendices

Biographical note

Sami Ben Larbi is a senior lecturer at the University of Toulon (France) and affiliate professor at Kedge Business School in Marseille (France). He directs the Bachelor in Organizations Management at the University of Toulon, and conducts specialized training seminars in Corporate and Market Finance in initial and in-service training. Holder of a doctorate in management sciences and a habilitation to direct research, he is a member of the CERGAM research center of Aix-Marseille University (EA 4225). His research activities focus on economic and financial engineering, market risk management, and assessment of corporate social performance.

Appendices

Nota biográfica

Sami Ben Larbi es catedrático de la Universidad de Toulon y profesor afiliado de Kedge Business School (Francia). Dirige las organizaciones de gestión de licencias profesionales en la Universidad de Toulon y dirige seminarios especializados de formación en finanzas corporativas y de mercado en formación inicial y en servicio. Poseedor de un doctorado en ciencias de la gestión y una habilitación para la investigación directa, es miembro del Centro de Estudios e Investigación en Gestión de Aix-Marseille (EA 4225). Sus actividades de investigación están dedicadas a la ingeniería económica y financiera, la gestión del riesgo de mercado y la evaluación del desempeño social corporativo.

List of tables

Tableau 1

Les champs couverts par les variables dépendantes (scores de gouvernance)

Tableau 2

Nature de l’engagement et notation

Tableau 3

Les caractéristiques des modèles de capitalisme au sens de Amable (2005)

Tableau 4

Modèles de capitalisme et pays associés

Tableau 5

Informations sur les variables catégorielles

Tableau 6

Informations sur les variables continues

Tableau 7

Coefficients de corrélation de Pearson

** La corrélation est significative au niveau 0.01 (bilatéral), * La corrélation est significative au niveau 0.05 (bilatéral).

Tableau 8

Statistiques de groupes

Modèles de capitalisme : LM (Libéral de marché), EC (Européen Continental), SD (Social-Démocrate), MED (Méditerranéen), ASIA (Asiatique).

Tableau 9

Résultats des modèles d’équations d’estimation généralisées

* QICC : Quasi-vraisemblance corrigée sous un critère de modèle d’indépendance

* p<0,05; ** p<0,01; *** p<0,001. Modalités de référence : Modèle libéral de marché, période de pré-crise et secteurs faiblement réglementés

Tableau 10

Moyennes marginales estimées en fonction de l’échelle d’origine de la variable dépendante et tests de différences de moyennes par paires

TDM : Test de différences de moyennes par paires avec correction Sidak séquentiel