Abstracts

Résumé

Ce travail de recherche se propose de développer et de valider un cadre d’analyse de la Performance Sociétale de l’Entreprise (PSE) dans le cas des PME. Au-delà des représentations conventionnelles du concept, ce modèle décline la PSE en trois dimensions : normative (principes), organisationnelle (acteurs) et instrumentale (outils). Notre étude a permis d’entériner le constat selon lequel la pratique sociétale de la PME est une démarche pilotée par des principes de responsabilité et appuyée par la mise en place d’une panoplie d’instruments sociétaux.

Mots-clés :

- Performance Sociétale de l’Entreprise,

- principes,

- acteurs,

- instruments

Abstract

This research aims to develop and validate a framework of the SMEs’ Corporate Social Performance (CSP). In addition to conventional representations of the concept, this framework is divided into three dimensions: normative (principles), organizational (actors) and instrumental (instruments). Our study showed that CSP in SMEs is a process driven by the principles of responsibility and supported by social instruments.

Keywords:

- Corporate Social Performance,

- principles,

- actors,

- instruments

Resumen

Este trabajo de investigación propone desarrollar y validar un marco analítico de Rendimiento Social de la Empresa en el caso de las PYME (pequeñas y medianas empresas). Más allá de las representaciones convencionales del concepto, este modelo declina el Rendimiento Social de la Empresa en tres dimensiones : normativa (principios), organizacional (actores) e instrmental (herramientas). Nuestro estudio permitió confirmar la constatación según la cual la práctica social de la PYME es un proceso guiado por principios de responsabilidad y apoyado por el establecimiento de una panoplia de instrumentos sociales.

Palabras clave:

- Rendimiento Social de la Empresa,

- principios,

- actores,

- instrumentos

Article body

La notion de Performance Sociétale de l’Entreprise (PSE) a fait l’objet d’une vaste littérature depuis une cinquantaine d’années. La profusion des travaux de recherche autour de la question a donné naissance à des représentations variées du concept, mais qui demeurent hétéroclites (Gond, 2010; Wood, 2010).

Sur le plan conceptuel, plusieurs modèles théoriques ont été conçus en vue de donner une représentation synthétique des avancées théoriques autour de la PSE (ex. Carroll, 1979; Wartick et Cochran, 1985; Wood, 1991; Mitnick, 2000; Basu et Palazzo, 2008). Ces modèles constituent une opportunité d’esquisser les différentes dimensions de la PSE, mais demeurent en majorité abstraits et n’expliquent que superficiellement la réalité sociétale des entreprises (Mitnick, 2000). De plus, l’ensemble de ces modèles se situent à un stade de réflexion théorique et ne fournissent que rarement des justifications empiriques (Gond, 2006).

En dépit de la prolifération des travaux portant sur la PSE au sein des PME, rares sont les recherches ayant traité la dimension opérationnelle de la PSE et la manière de l’opérationnaliser. En effet, les modèles existants ont été essentiellement conçus pour le cas des grandes entreprises et ne s’accommodent donc que partiellement pour le cas d’une PME (Berger-Douce, 2009).

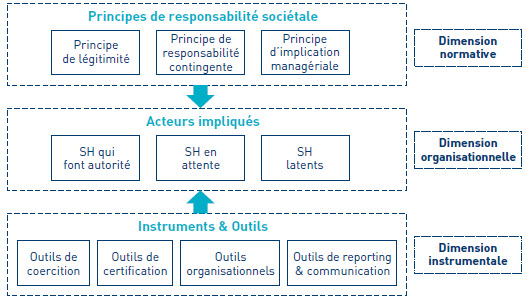

Au-delà de ces modèles conventionnels, ce travail de recherche se propose de développer un cadre d’analyse de la PSE au sein des PME et de le valider empiriquement. Le cadre d’analyse proposé décline la PSE en trois dimensions : une dimension normative ou les principes de responsabilité, une dimension organisationnelle ou les acteurs impliqués et une dimension instrumentale ou les instruments sociétaux. Les trois dimensions de la PSE ont le mérite d’apporter quelques éléments de réflexion à la littérature existante, où peu de consensus ne semblent s’établir sur le contenu de la PSE et la manière de l’opérationnaliser. Notre modèle constitue une relecture de la grille de Wood (1991) selon une approche simplifiée, où les contours et les périmètres de chacune des dimensions seront redéfinis.

Ce travail de recherche s’articule autour de quatre parties. Il s’agit, dans une première partie, de revenir sur la thématique de PSE au sein des PME. Dans une deuxième partie, il est question de dresser et de justifier le cadre d’analyse proposé. Dans une troisième partie, nous fournissons les choix méthodologiques opérés afin de valider le cadre d’analyse. Dans une quatrième partie, nous présentons les résultats de l’investigation empirique. En conclusion, nous reprenons les résultats et les discutons à la lumière des travaux antérieurs pour prendre part au débat autour de la PSE au sein des PME.

Mise en perspective de la PSE au sein des pme

La Performance Sociétale de l’Entreprise (PSE) est un concept polysémique, dont les contours et les définitions n’ont cessé d’évoluer (Gond, 2010). « Il n’est pas plus aisé à le définir aujourd’hui qu’il y a une dizaine d’années car il s’est propagé sans acception commune, porté par un mouvement aux multiples composantes qui a engendré au fil du temps, une grande diversité de points de vue, d’approches, de représentations et d’interprétations » (Capron et Quairel-Lanoizelée, 2015, p. 7). Freeman et al. (2010, p. 236) soulignent « qu’après plus d’un demi-siècle de recherche et débat, il n’y a pas une seule définition largement acceptée de la PSE ».

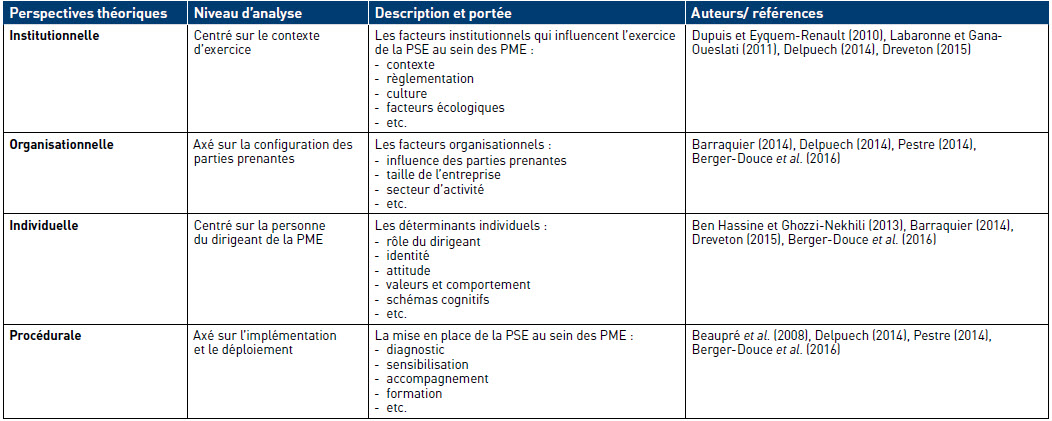

L’étude de la PSE au sein des PME a fait l’objet de nombreux développements depuis quelques années (ex. Berger-Douce et al., 2016; Labaronne et Gana-Oueslati, 2011). L’examen des travaux fournis permet de les répertorier selon quatre grandes perspectives théoriques. Ces dernières renvoient simultanément à la perspective institutionnelle, organisationnelle, individuelle et procédurale de la PSE. Le tableau 1 regroupe les différentes approches théoriques de la PSE au sein des PME.

En dépit de la prolifération des travaux portant sur la PSE au sein des PME, rares sont les recherches ayant traité la manière d’opérationnaliser la PSE. Cette thématique sera empruntée et problématisée dans ce présent travail.

Démarche de construction du cadre d’analyse de la PSE

Le concept de PSE a fait l’objet de plusieurs tentatives de modélisation visant à expliciter les dimensions qui le composent (ex. Carroll, 1979; Wartick et Cochran, 1985; Basu et Palazzo, 2008; Wood, 2010). Néanmoins, ces modèles ont fait l’objet de vives controverses en raison de leur nature abstraite, qui ne s’accommode que partiellement avec la réalité sociétale de l’entreprise (Gond, 2006). A ce titre, notre ambition est d’asseoir un cadre d’analyse pragmatique du concept de PSE pouvant aider les entreprises à mettre en place une démarche sociétale plus aisément. Le modèle de PSE que nous préconisons se décompose en trois dimensions développées ci-après.

Tableau 1

Typologie des perspectives théoriques de la PSE au sein des PME

La dimension normative de la PSE : les principes de responsabilité

Ces principes seront déclinés en trois niveaux : les principes de légitimité, de responsabilité contingente et d’implication managériale.

Principe de légitimité : la PSE comme garant de l’accès à la légitimation

Ce principe se fonde sur la notion de légitimité qu’il considère comme dimension fondamentale de la PSE. Il s’agit d’un principe institutionnel qui perçoit l’entreprise comme une institution sociale, appelée à exercer son activité dans un cadre conforme aux attentes de la société (Barraquier, 2014). Selon Mironiuc (2008), la PSE constitue le dispositif par lequel l’entreprise acquiert la légitimité et le consentement de la société. Gilormini (2012) insiste sur la nécessité de l’adéquation de l’activité de l’entreprise avec la norme sociale. Capron (2004) prévoit que la PSE est « le garant d’un accès à la légitimation ».

Principe de responsabilité contingente : la PSE comme réponse aux externalités de proximité

Ce principe prévoit que la responsabilité de l’entreprise est contingente à son domaine d’activité et non pas à des domaines allant au-delà. L’entreprise est appelée à se préoccuper des problèmes qu’elle a causés, et qui sont en relation directe avec les conséquences de son activité (Dreveton, 2015). Ce principe prévoit que l’entreprise n’est pas en situation d’endosser la responsabilité de « toute la misère du monde ». Il permet également de recentrer la pratique sociétale et de la restreindre aux domaines en relation uniquement avec l’activité de l’entreprise (Wood, 2010).

Principe d’implication managériale : la PSE comme expression des valeurs et des convictions managériales

Ce principe explique comment l’implication des managers et les valeurs qu’ils véhiculent seraient un levier de l’engagement sociétal de l’entreprise vis-à-vis de ses parties prenantes.

La dimension éthique apparait comme une valeur déterminante de la PSE. En effet, loin d’être une thématique nouvelle en Sciences de Gestion, l’éthique managériale ne fait que ressurgir et réaffirmer la responsabilité des entreprises (Grima et Muller, 2006). Dans le même ordre d’idées, Barraquier (2014) estime que le processus d’engagement socialement responsable permet d’enrichir le système de valeurs et de croyances qui évoluent en fonction de l’expérience acquise en matière de RSE. Dreveton (2015) souligne l’importance de respecter les codes éthiques, moraux et déontologiques lorsque les entreprises décident d’adopter un comportement socialement responsable. Plus récemment, Berger-Douce et al. (2016) suggèrent que la mise en oeuvre d’une stratégie RSE est liée à la motivation, à l’intuition, à la religion, aux sentiments, aux valeurs et à la conviction des dirigeants. Ces derniers servent d’exemple à leurs subordonnés et encouragent une dynamique socialement responsable. Cette vision puritaine de la PSE se traduit dans les valeurs morales et les éléments identitaires, renvoyant de près aux notions d’altruisme, de bonté ou d’universalisme.

Le tableau 2 reprend les trois principes, explique et détaille leur objet, leur nature et leur portée.

Tableau 2

Typologie des trois niveaux de principes

La dimension organisationnelle de la PSE : les acteurs impliqués

Cette dimension met en évidence les acteurs de la PSE, envers lesquels l’entreprise se doit d’être responsable. Elle se fonde sur les apports de la « Stakeholder theory » (SHT) (Freeman, 1984; Harrison et al., 2010; Freeman et al., 2010). Cette théorie s’inscrit dans une perspective organisationnelle et traduit la manière avec laquelle l’entreprise gère un réseau d’échange complexe avec les parties prenantes (Harrison et al., 2010). Elle explique que l’entreprise évolue dans un environnement où coexistent divers acteurs avec différentes demandes et exigences, auxquelles l’entreprise est tenue de répondre (Delpuech, 2014; Dreveton, 2015). Pour Barraquier (2014), l’entreprise est tenue de veiller au bien-être de ses SH. Berger-Douce et al. (2016) mettent l’accent sur l’importance de la communication et du dialogue social entre SH, afin d’aboutir à une démarche socialement responsable plus consensuelle.

En vue de mieux incarner les revendications des diverses SH, il importe de se pencher sur la question d’identification et d’hiérarchisation des SH. Nous allons faire appel à la méthode analytique développée par Mitchell et al. (1997). Celle-ci mobilise les trois critères de pouvoir, de légitimité et d’urgence :

Le pouvoir désigne la capacité des parties prenantes à influencer les décisions organisationnelles.

La légitimité renvoie à une perception généralisée selon laquelle les actions d’une entité sont désirables ou appropriées dans un système construit de valeurs, de normes et de croyances.

L’urgence indique le degré de priorité des demandes des SH, c’est l’obligation pour les dirigeants d’y prêter une attention immédiate et d’y répondre dans des délais acceptables.

Mitchell et al. (1997) recensent à partir de ces critères trois grandes catégories de SH :

Les SH Latents : « latent SH » : ce sont des SH auxquels on ne reconnaît qu’un seul critère.

Les SH en attente « expectant SH » : il s’agit des SH qui disposent d’au moins deux critères.

Les SH qui font autorité « définitive SH » : ce sont des SH ayant les trois critères à la fois.

Cette même démarche d’identification et de hiérarchisation de SH sera empruntée et opérationnalisée dans ce travail de recherche.

La dimension instrumentale de la PSE : les politiques et instruments sociétaux

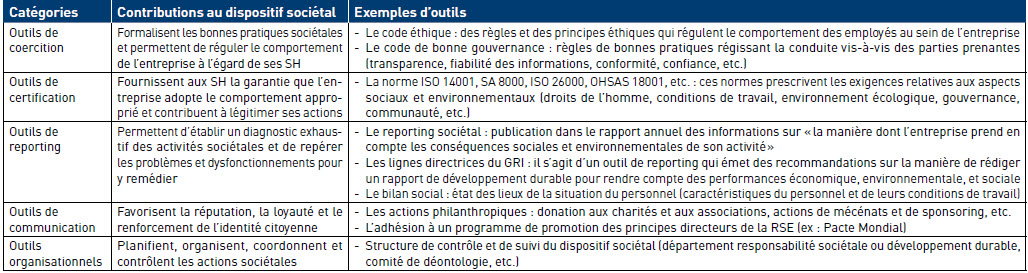

Cette dimension instrumentale renvoie aux outils et dispositifs mis en place afin de maintenir et de préserver la démarche de réponse aux attentes des SH. Il s’agit d’une dimension purement instrumentale qui prescrit les instruments indispensables à l’exercice des activités sociétales et leur institutionnalisation dans l’entreprise (Delpuech, 2014). Beaupré et al. (2008) prévoient que la définition des indicateurs constitue une phase importante du processus de mise en place de la RSE. Pestre (2014) souligne l’importance des mécanismes informels pour piloter les phases de la stratégie RSE.

Notre version des instruments s’inspire de la troisième dimension de la PSE de Wood (1991), à savoir les politiques et programmes sociétaux. Plusieurs instruments peuvent être recensés. Wood et al. (2006) recommandent une panoplie d’outils destinés à mettre en pratique la citoyenneté d’entreprise. Ces outils consistent en la rédaction d’un code de conduite, en la mise en place d’un système de reporting sociétal, et enfin en l’instauration d’un système d’apprentissage sociétal. Par ailleurs, Dupuis et Eyquem-Renault (2010) montrent comment le reporting sociétal serait un outil permettant de mesurer l’engagement sociétal des entreprises. Delpuech (2014) insiste sur les outils de pilotage, de reporting, de communication et de gestion des ressources humaines. Le tableau 3 détaille les catégories d’instruments que nous jugeons indispensables à l’exercice de la PSE.

Complémentarité et synergie entre les trois dimensions de la PSE

Les trois dimensions interagissent mutuellement et se combinent pour mettre en valeur la nature dynamique de la PSE. Les acteurs constituent le coeur du dispositif sociétal vers lesquels principes et instruments concourent. Les principes représentent le déterminant de l’engagement de l’entreprise envers ses « Stakeholders ». Les instruments forment le procédé visant à formaliser la démarche sociétale de l’entreprise. Wood (1991) prévoit que les instruments sont la seule dimension observable et concrète du modèle de PSE. Ils constituent la facette visible de l’« iceberg » PSE, sur laquelle repose l’efficacité de la démarche sociétale. Ces instruments jouent un rôle important pour maintenir la solidité de la démarche PSE dans sa globalité. Ils constituent les leviers de maintien et de pérennité de la PSE.

En synthèse, l’ensemble des argumentaires avancés pour asseoir le cadre d’analyse permettent de mettre en évidence que la démarche de satisfaction des attentes des SH est un processus :

Piloté : guidé par des principes et des convictions;

Soutenu : appuyé par des instruments et des mesures sociétales.

La figure 1 synthétise notre cadre d’analyse trilogique de la PSE.

Tableau 3

Typologie d’instruments sociétaux et leurs contributions à l’exercice de la PSE

Choix méthodologique

L’objet de ce travail de recherche est de concevoir et de tester le cadre d’analyse tridimensionnel de la PSE (principes, acteurs, instruments). A ce niveau nous apportons quelques éléments de justification des choix méthodologiques opérés.

Modes d’opérationnalisation des variables

Les échelles de mesure mobilisées dans le cadre de cette recherche présentent une double origine. Certaines ont été sélectionnées à partir des travaux antérieurs, traduites et adaptées au contexte de cette étude. D’autres ont été développées pour le besoin de cette étude et qui feront l’objet de test de fiabilité et de validité (Dreveton, 2015), de manière à disposer d’un outil de mesure adapté à notre contexte de recherche. L’ensemble des variables, leurs dimensions, leurs modes d’opérationnalisation ainsi que leur fondement théorique sont présentés en annexe 1.

Echantillon

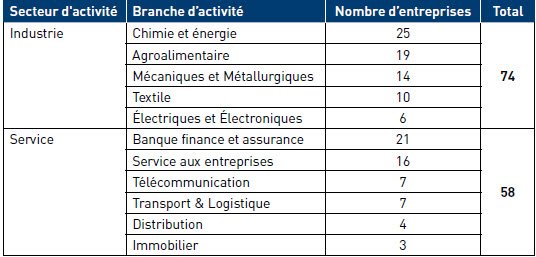

Notre échantillon final comprend 132 PME tunisiennes sélectionnées par convenance pour des raisons liées à l’accessibilité du dirigeant (tableau 4). La collecte des informations a été essentiellement faite par mail. Dans certains cas, le dirigeant a exigé une entrevue afin d’échanger de façon approfondie de la PSE au sein de son entreprise. Ce choix se justifie par le fait que cette personne présente le profil idéal pour une discussion centrée sur des problématiques portant sur la PSE. Ce dernier occupe une place capitale au sein de la PME, il est souvent considéré comme le pivot de la démarche PSE de son organisation (Berger-Douce et al., 2016).

Figure 1

Cadre d’analyse de la PSE

Le choix de l’étude de la PSE au sein des PME se justifie par plusieurs raisons. Il s’agit d’une thématique qui demeure peu exploitée dans la littérature (Berger-Douce et al., 2016), et encore moins pour le cas de la Tunisie. Il importe de signaler à ce niveau que la plupart des études se sont focalisées sur la PSE au sein des grandes entreprises américaines (Ex. Carroll, 1979; Wood, 1991; Basu et Palazzo, 2008) ou européennes (Ex. Gond, 2006; Capron et Quairel-Lanoizelée, 2015). Les études portant sur la PSE dans les pays émergeants sont rares, et se limitent à des études exploratoires qui ne fournissent pas un état des lieux exhaustif des pratiques en la matière (Ben Hassine et Ghozzi-Nekhili, 2013). L’avènement de la PSE en Tunisie s’explique essentiellement par les pressions exercées par les multinationales, qui ont tendance à exporter leurs activités socialement responsables à l’échelle internationale (Pasquero, 2005).

Tableau 4

Répartition de l’échantillon selon les secteurs d’activité

En outre, notre étude s’inscrit dans les cas des PME post révolutionnaire. En effet, la révolte de 2011 s’explique essentiellement par des facteurs socio-économiques (chômage de masse, corruption, déséquilibre régional, censure, etc.). Ce contexte a suscité de nombreux bouleversements sociaux, économiques et politiques, ayant induit le renouveau du contrat social (Touati, 2012). Les PME tunisiennes ne sont pas épargnées par cette vague de changements. Elles se sont vues accorder une nouvelle mission, une certaine responsabilité sociétale. Par ailleurs, ce contexte a encouragé la mise en place d’un cadre institutionnel qui vise à promouvoir la PSE en Tunisie. Plusieurs programmes (ISO 26000, Pacte Mondial) ont permis de sensibiliser les PME tunisiennes aux principes de la PSE et d’encourager la bonne gouvernance et la lutte contre la corruption.

Méthodes de conduite de l’investigation empirique

En vue d’une meilleure compréhension des phénomènes étudiés, notre démarche d’investigation se traduit en deux phases. Une première phase exploratoire visant à adapter et à reconfigurer notre modèle de recherche. Une deuxième phase déductive qui cherche à tester le modèle via une étude empirique à large spectre.

La phase exploratoire a été conduite auprès d’un échantillon restreint de trente dirigeants. Elle vise à apporter quelques éléments d’information sur le contexte sociétal des entreprises, dans l’optique d’adaptation du modèle et des mesures de ses variables. Cet exercice a également permis de classer les SH selon les critères de pouvoir, de légitimité et d’urgence.

La phase déductive permet de valider le cadre d’analyse de la PSE. Il s’agit d’une étude quantitative conduite sur un échantillon d’une taille conséquente. Elle mobilise trois catégories d’outils d’analyse statistique (Roussel et al., 2002) :

Les analyses factorielles exploratoires (AFE) visent à examiner la dimensionnalité et la fiabilité des mesures (conduites sous SPSS).

Les analyses factorielles confirmatoires (AFC) consistent en l’usage d’outils permettant d’obtenir des mesures valides avec de bonnes qualités psychométriques (conduites sous AMOS).

Les analyses de causalité visent à analyser la structure des relations causales entre les variables du modèle conceptuel (conduites sous AMOS).

Analyses et résultats de la recherche

Après avoir fourni quelques éléments de synthèse des résultats de l’exploration qualitative, nous présentons les résultats de la phase d’analyse déductive.

Résultats de l’analyse qualitative : adaptation du modèle et catégorisation des SH

L’analyse qualitative exploratoire, conduite auprès de trente entreprises faisant partie de l’échantillon global, a permis d’apporter quelques éléments d’information sur le contexte organisationnel et sociétal des PME tunisiennes. Elle vise essentiellement l’adaptation du modèle et des mesures de ses variables. Cette approche exploratoire constitue en soi une contribution dans l’étude de la PSE. En effet, l’ensemble du corpus empirique existant (essentiellement anglo-saxon) se réfère très rarement à des outils exploratoires.

Par ailleurs, cette phase exploratoire a permis de définir les classes de SH et de les catégoriser en se référant aux critères de pouvoir, de légitimité et d’urgence. Notre démarche de classification reprend les éléments analytiques développés par Agle et al. (1999).

Le tableau 5 recense les différentes classes de SH obtenues suite à notre étude exploratoire.

Tableau 5

Classification des SH obtenue suite à l’étude exploratoire

Résultats de l’analyse factorielle exploratoire (AFE) : fiabilité et dimensionnalité des mesures

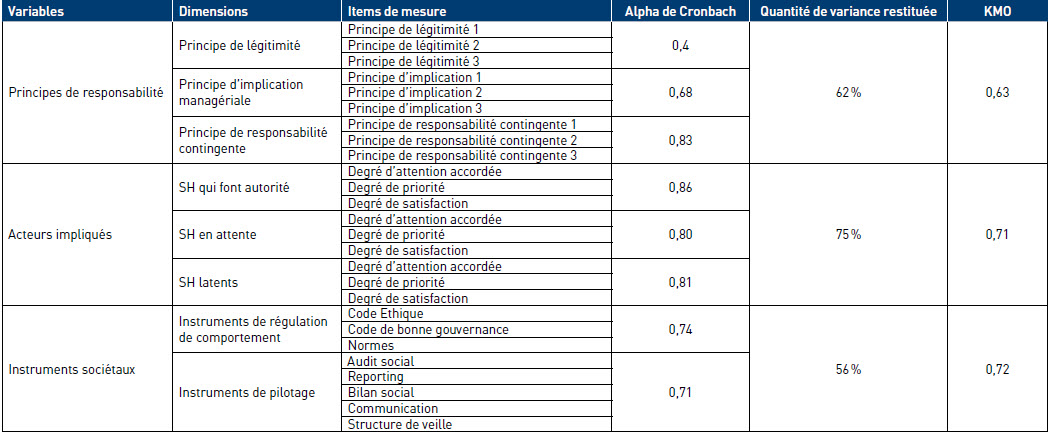

L’objet de cette analyse factorielle exploratoire est de parvenir à des instruments de mesure purifiés, notamment grâce à l’analyse en composantes principales et au test de fiabilité. Cette analyse a été conduite avec le logiciel SPSS. L’épuration est un processus itératif qui s’effectue en une ou plusieurs itérations. Les résultats des analyses opérées sur chacune des trois dimensions de la PSE se présentent dans le tableau 6.

En ce qui concerne la variable principe de responsabilité, nous allons retenir uniquement les principes de responsabilité contingente et d’implication managériale qui semblent bien s’établir. Le principe légitimité sera écarté de l’analyse à cause de son manque de fiabilité. La variable acteurs impliqués semble également être bien établie. Concernant la troisième dimension de la PSE, la panoplie d’instruments que nous avons générés a pu être scindée en deux dimensions suite à l’ACP. Le premier facteur intègre les trois items relatifs aux codes (d’éthique et de bonne gouvernance) et aux normes. Ces deux instruments présentent un caractère introspectif et volontaire. Il s’agit d’instruments peu formalisés qui visent généralement à mobiliser, à s’aligner et à sensibiliser, autour d’un objectif ou de valeurs sociétales communes. Cette catégorie d’instruments sera intitulée « instruments de régulation » du comportement. En effet, elle met l’accent sur l’exemplarité par la conduite, le comportement éthique et l’engagement moral (dimensions morale et déontologique).

Tableau 6

Synthèse des résultats de l’analyse factorielle exploratoire

Le deuxième facteur regroupe les instruments relatifs au reporting sociétal, à l’audit, au bilan social, à la communication sociétale et à la mise en place d’une structure de veille. Cette catégorie d’instruments, au contraire, présente un caractère contraignant, rigoureux et strict. Il s’agit de documents formalisés qui exigent de la rigueur dans leur application. Cette catégorie d’instruments sera intitulée « instruments de pilotage » qui s’imposent aux acteurs en charge de les construire. Ils sont prescriptifs et obéissent à des règles formalisées.

Résultats de l’analyse factorielle confirmatoire (AFC) : validité et qualité psychométrique des mesures

Cette analyse reprend les structures factorielles obtenues à l’issue de l’AFE. Nous allons faire appel à la méthode du maximum de vraisemblance, la technique la plus utilisée et proposée par défaut par tous les logiciels (Roussel et al., 2002). Cette méthode sera associée à l’outil « Bootstrap » de Bollen et Stine (1992), afin de s’affranchir de plusieurs hypothèses contraignantes relatives à la multinormalité. Le tableau 7 présente les résultats de la qualité d’ajustement des échelles de mesure à l’issue de la dernière itération.

Tableau 7

Qualité d’ajustement des échelles de mesure

Le tableau 8 fournit les résultats des estimations de chacune des échelles de mesure. Les valeurs obtenues sont globalement satisfaisantes.

Finalement, le tableau 9 présente les résultats de la fiabilité et de la validité convergente. Les valeurs obtenues sont satisfaisantes dans leur globalité. Seules certaines dimensions (principe d’implication managériale, instruments de pilotage) présentent des valeurs relativement faibles mais proches du seuil toléré par Fornell et Larcker (1981).

Après avoir vérifié la qualité psychométrique, la fiabilité et la validité convergente des échelles, il importe de finir la procédure de validation des échelles par le test de la validité discriminante. Pour l’ensemble des échelles retenues, le rhô de validité convergente est bien supérieur aux carrés des corrélations entre les construits (tableau 10). La validité discriminante est donc vérifiée (d’après Fornell et Larcker, 1981).

Analyse de causalité : validation du cadre d’analyse de la PSE

Les analyses factorielles exploratoires et confirmatoires (AFE et AFC) ont permis de vérifier la fiabilité et la validité des instruments de mesure. Il devient désormais possible de tester l’articulation tridimensionnelle de la PSE en fonction de la trilogie principes, acteurs et instruments. Plusieurs itérations ont été opérées, de façon incrémentale, en examinant à chaque fois l’amélioration des paramètres d’ajustement. À l’issue de la dernière itération, les indices d’ajustement du modèle sont satisfaisants dans leur globalité (tableau 11).

Le tableau 12 fournit l’ensemble des résultats des estimations par la méthode de maximum de vraisemblance (ML) et de Bootstrap de Bollen-Stine. Les résultats de l’analyse structurelle confirment l’articulation de la PSE entre principes, acteurs et instruments. Les résultats de la méthode ML prévoient un effet positif et significatif des principes d’implication managériale et de responsabilité contingente sur la variable acteurs impliqués. Les estimateurs respectifs sont de 0,4 (p = 4 %) et de 0,35 (p = 6 %). Les résultats suggèrent également un effet positif et significatif des instruments (instruments de régulation et de pilotage) sur le niveau de réceptivité sociétale. Le coefficient de régression associé aux instruments s’élève à 0,57 (p = 3 %).

Le Bootstrap de Bollen-Stine produit des résultats qui réaffirment ceux obtenus par la méthode de maximum de vraisemblance. Les coefficients de régression sont positifs et significatifs. Ces coefficients issus de la duplication concordent parfaitement avec les coefficients obtenus par la méthode de maximum de vraisemblance (Bias tend vers zéro).

Tableau 8

Résultats des estimations des échelles de mesure

Tableau 9

Fiabilité et validité convergente des échelles de mesure

Tableau 10

Résultats du test de la validité discriminante

** Rhô de validité convergente, * Carrés des coefficients de corrélation entre le construit i et le construit j

Tableau 11

Paramètres d’ajustement du modèle de structure

Tableau 12

Coefficients de régression relatifs à l’effet des principes et des instruments sur la variable acteurs impliqués

En définitive, les résultats de l’analyse entérinent donc l’articulation tridimensionnelle de la PSE en fonction des principes, des acteurs et des instruments.

Discussion des résultats

L’investigation empirique conduite auprès de 132 PME tunisiennes a permis de corroborer la coexistence des trois dimensions de la PSE et d’entériner leur dynamique interne.

La première dimension renvoie aux principes de responsabilité. Ces principes se déclinent selon trois niveaux : le principe de légitimité, le principe de responsabilité contingente et le principe d’implication managériale. Les résultats de cette recherche supportent le principe de responsabilité contingente et d’implication managériale. Nous avons montré que l’implication sociétale des managers est le fruit des valeurs qu’ils véhiculent. En ce sens, la satisfaction des attentes des SH se trouve fortement conditionnée par les valeurs et les convictions managériales (altruisme, éthique, conformisme, universalisme). Nous avons également confirmé le principe de responsabilité contingente selon lequel la responsabilité de l’entreprise se limite aux seuls SH qui sont touchés par son activité et non au-delà. L’entreprise est responsable des résultats relatifs à son domaine d’intervention.

La deuxième dimension se cristallise dans les acteurs impliqués dans la démarche de PSE et renvoie de près aux stratégies de réponse aux problèmes sociétaux (Wood, 1991). Elle a été conceptualisée en se référant aux apports de la SHT (Freeman, 1994). À la lumière des travaux de Mitchell et al. (1997) et de Agle et al., (1999), nous avons pu identifier et catégoriser les SH en trois classes selon les trois critères de légitimité, de pouvoir et d’urgence (les SH qui font autorité, les SH latents et les SH en attente). Les résultats de la recherche supportent cette typologie de SH. Chacune des trois catégories des SH présente un degré de priorité, un degré d’attention et un degré de satisfaction.

Une troisième dimension examine les outils et les instruments mis en place afin de mieux répondre aux attentes des SH. Les instruments recensés ont été répertoriés en cinq catégories. Nous retrouvons ainsi les outils de coercition (codes d’éthique), les outils de certification (normes et standards), les outils de reporting (bilan social et sociétal), les outils de communication (actions philanthropiques, adhésion à un programme de promotion de la RSE) et finalement les outils organisationnels (structure de veille et de contrôle). L’analyse a permis de catégoriser ces instruments en deux classes. La première catégorie, que nous avons intitulé outils de régulation de comportement, intègre les codes éthiques et de bonne gouvernance. Ces instruments présentent un caractère peu contraignant. Il s’agit d’instruments peu formalisés qui visent généralement à réajuster et à sensibiliser autour d’un objectif ou de valeurs sociétales communes. La deuxième catégorie, que nous avons intitulé outils de pilotage, intègre les instruments relatifs au reporting sociétal, à l’audit et au bilan social, à la communication sociétale et à la mise en place d’une structure de veille. Ces outils disposent d’un caractère contraignant et strict, et exigent de la rigueur dans leur application.

En définitive, nous pouvons conclure que la démarche de satisfaction des attentes des SH est orientée par les principes de la responsabilité, et soutenue par les instruments sociétaux. Ces trois dimensions sont en parfaite interaction et se conjuguent mutuellement pour expliquer la dynamique incarnée par la PSE. Les principes représentent l’ultime motivation de l’engagement de l’entreprise envers ses SH, les instruments permettent de formaliser et de soutenir la démarche sociétale de l’entreprise.

Conclusion

Ce travail de recherche avait pour ambition de contribuer à l’enrichissement des cadres conceptuels et opératoires de la PSE au sein des PME. A ce titre, nous avons construit dans un premier temps un modèle qui décline la PSE en trois dimensions, à savoir, les principes, les acteurs et les instruments. Ce même modèle a été confronté dans un second temps à l’épreuve des données collectées. Les résultats de notre analyse confirment la configuration trilogique de la PSE (principes, acteurs et instruments).

Ces éléments de réflexion présentent un intérêt qui se justifie sur le plan théorique, méthodologique et managérial.

Dans une perspective théorique et conceptuelle, l’apport majeur de ce travail de recherche réside dans son effort de conciliation des modèles théoriques antérieurs. En effet, cette configuration tridimensionnelle de la PSE est fondée sur l’héritage historique du concept de PSE tel qu’il s’est développé progressivement au fil des débats et des controverses théoriques. Elle est donc ancrée dans une réalité solide. Elle se veut être inclusive dans le sens où les trois piliers de la PSE y sont représentés : principes, acteurs et instruments. En outre, cette configuration n’a pas pour vocation de clore les débats sur la définition et la modélisation du concept. Au contraire, elle représente une contribution de synthèse et demeure un chantier ouvert à d’éventuelles additions.

Dans une perspective méthodologique, l’opérationnalisation de la PSE pourrait contribuer de manière significative à faire avancer les recherches portant sur le lien entre la PSE et la performance financière (voir Gond, 2006; Baird et al., 2012). De plus, le recours aux trois phases de traitement (l’analyse exploratoire, l’analyse confirmatoire, l’analyse de causalité) constitue en soi un apport méthodologique majeur. Par ailleurs, cette recherche présente l’originalité d’analyser le comportement sociétal des PME en Tunisie, un contexte différent du point de vue culture et environnement institutionnel.

Dans une perspective managériale, ces éléments de réflexion constituent des connaissances actionnables pour les dirigeants des PME. Notre modèle à trois niveaux pourrait se traduire en un plan d’action sur la manière de mettre en pratique une démarche PSE. D’une part, notre travail met en valeur la nécessité pour les dirigeants de se doter d’une batterie d’outils afin de mieux structurer et préserver leur démarche. D’autre part, il insiste sur le fait que la démarche PSE est tributaire des valeurs éthiques qu’incarne le dirigeant. De ce fait, les bonnes pratiques sociétales peuvent se répandre entre les PME et se fertiliser selon un processus d’apprentissage sociétal (Gond, 2006).

Malgré l’ensemble des contributions de cette recherche, les enseignements tirés doivent être relativisés en raison des limites du dispositif d’investigation conceptuel et méthodologique. En effet, la conceptualisation des trois dimensions n’est pas exempte de limites. Pour le cas des principes de responsabilité, notre cadre d’analyse repose sur les trois principes développés par Wood. Ces principes ont été vivement critiqués puisqu’ils peuvent justifier un contrôle social étendu, une perte d’autonomie et de liberté économique. Pour ce qui est de la dimension organisationnelle de la PSE, le recours à la SHT peut réduire la pertinence du modèle. Pasquero (2005, p. 38) s’attaque à cette théorie qu’il considère comme un cadre d’analyse utile mais inachevé pour mieux incarner la diversité des enjeux sociétaux de l’entreprise. D’autres cadres conceptuels pourront être mobilisés pour appréhender la réceptivité. Notre attention se porte sur le modèle de Basu et Palazzo (2008). Ce dernier s’inscrit dans une perspective constructiviste et conçoit la PSE comme un processus de « sensemaking », partagé avec les parties prenantes et qui se manifeste par les efforts pour trouver des solutions communes aux enjeux sociétaux. Cette approche nous permettra de pallier aux biais de rationalisation et de mémorisation à postériori des acteurs interrogés en tenant compte du fait que leurs représentations de la PSE évoluent dans le temps. Pour ce faire, il serait opportun de réaliser une analyse longitudinale en réinterrogeant les sujets après quelques temps.

Enfin, pour le cas de la troisième dimension de la PSE, les instruments sélectionnés se révèlent être spécifiques au contexte où la pratique de la PSE est subie comme une contrainte par certaines PME, alors que pour d’autres, elle est perçue comme des actions prises sur une base « volontaire » (Capron et Quairel-Lanoizelée, 2015). De plus, le code d’éthique ou encore la divulgation sociétale dépendent de près de la réglementation en vigueur, où certains pays l’exigent alors que d’autres laissent le libre choix à l’entreprise. A cet effet, il importe d’adapter le modèle aux spécificités du contexte d’exercice.

Sur le plan méthodologique, la limite fondamentale de ce travail de recherche réside dans le choix de notre échantillon et sa taille (132 PME). En effet, notre échantillon est choisi selon la méthode de convenance, où les entreprises sont sélectionnées sur la base de critères spécifiques, essentiellement liés à la possibilité d’accès à leur dirigeant. Nous avons eu de nombreux obstacles liés à l’accessibilité au terrain. En effet, la majorité des PME communiquent rarement sur leur démarche PSE. De plus, il est difficile de trouver une liste exhaustive des PME socialement responsables en Tunisie. Par ailleurs, notre étude qui vise à développer et valider un cadre d’analyse de la PSE dans le cas des PME en Tunisie, présente également une limite de transposition du modèle dans d’autres contextes culturels. Etudier les différentes perceptions de la PSE par les PME constitue un exercice périlleux puisqu’il n’y a pas une manière spécifique pour interpréter la PSE mais des représentations multiples qui diffèrent en fonction des références culturelles des PME étudiées, du contexte, des individus, de l’organisation et des procédures mises en place.

Appendices

Annexe

Annexe 1. Récapitulatif des mesures des variables

Notes biographiques

Ezzeddine Boussoura. Enseignant-chercheur à l’IHEC Carthage, Laboratoire ECSTRA, Docteur en Sciences de Gestion en cotutelle de thèse entre l’IHEC Carthage et l’Université de Bourgogne. Il est membre fondateur de la chaire RSE IHEC Carthage/Orange Tunisie. Ses travaux de recherche portent sur : le leadership responsable, l’entrepreneuriat social, la performance sociétale des entreprises, le management responsable et le développement durable.

Rim Boutiba. Enseignante-chercheuse à l’IHEC Carthage, Laboratoire ECSTRA, Docteur en Sciences de Gestion en cotutelle de thèse entre l’IHEC Carthage et l’Université de Lorraine. Sa responsabilité académique consiste à assurer, au sein de l’IHEC Carthage, la coordination de la Chaire RSE. Ses champs de compétences portent sur : le management de l’innovation, le leadership responsable, la responsabilité sociétale des entreprises et la construction de sens.

Olfa Zeribi-Ben Slimane. Professeure en Sciences de Gestion à l’IHEC Carthage, Laboratoire ECSTRA. Elle assure la coordination scientifique du mastère de Recherche « Management & Stratégie » et la responsabilité scientifique de la Chaire RSE. Elle est experte auprès du Programme des Nations unies pour le Développement. Elle est actuellement chargée du Programme de Recherche et d’Innovation Horizon 2020 auprès du Ministère de l’Enseignement Supérieur. Ses champs de compétences portent sur : le management et la stratégie, le management public, la gouvernance publique, l’analyse des systèmes de santé et la responsabilité sociétale des entreprises.

Bibliographie

- Agle B.R.; Mitchell, R.K.; Sonnefeld J.A. (1999). « Who matters to CEOs ? An investigation of stakeholder attributes and salience, corporate performance and CEO values », Academy of Management Journal, Vol. 42, N° 5, p. 507-525.

- Baird P.; Geylani, P.; Roberts, J. (2012). « Corporate Social and Financial Performance Re-Examined : Industry Effects in a Linear Mixed Model Analysis », Journal of Business Ethics, Vol. 109, N° 3, p. 367–388.

- Barraquier, A. (2014). « Le rôle de la responsabilité sociale dans la connaissance organisationnelle : approche conceptuelle », Management International, Vol. 19, N° 1, p. 130-140.

- Basu, K.; Palazzo, G. (2008). « Corporate social responsibility : a process model of sensemaking », Academy of management review, Vol. 33, N° 1, p. 122-136.

- Beaupre, D.; Cloutier, J.; Gendron, C.; Jimenez, A.; Morin, D. (2008), « Gestion des ressources humaines, développement durable et responsabilité sociale », Revue internationale de psychosociologie, Vol. 14, N° 33, p. 77-140.

- Ben Hassine, L.; Ghozzi- Nekhili, C. (2013). « Perception de la responsabilité sociale des entreprises par leurs dirigeants : une comparaison entre PME tunisiennes certifiées et non certifiées », Revue Internationale PME, Vol. 26, N° 2, p. 59-80.

- Berger-Douce, S. (2009). « La diversité en PME : une philosophie managériale au service de la performance ? », Revue management et avenir, Vol. 9, N° 29, p. 258-274.

- Berger-Douce, S.; El Bousserghini, J.; Jamal, Y. (2016). « Vision stratégique des PME orientées RSE Illustration par deux entreprises marocaines », Revue internationale des sciences de l’organisation, Vol. 1, N° 1, p. 69-99.

- Bollen, K. A.; Stine, R.A.(1992). « Bootstrapping goodness-of-fit measures in structural equation models », Sociological Methods and Research, Vol. 21, N° 2, p. 205-229.

- Capron, M. (2004). « L’inscription de l’enseignement et de la recherche sur la responsabilité sociale d’entreprise dans le contexte politique français et européen », La Revue des Sciences de Gestion, N° 205, p. 117-124.

- Capron, M.; Quairel-Lanoizelee, F. (2015). L’entreprise dans la société, Paris, La Découverte, 277 p.

- Carroll, A.B. (1979). « A three-dimensional conceptual model of Corporate Social Performance », Academy of Management Review, Vol. 4, N° 4, p. 97-505.

- Davis, K. (1973). « The case for and against business assumption of social responsibilities », Academy of Management Journal, Vol. 16, p. 312-322.

- Delpuech, C. (2014). « RSE et DD, des mythes de substitution pour les entreprises de Service Public en réseau », Management International, Vol. 19, N° 1, p. 141-157.

- Dreventon, B. (2015). « L’étude de la responsabilité sociale du chercheur-intervenant : quelles conséquences méthodologiques ? », Management International, Vol. 19, N° 2, p. 83-94.

- Dupuis, J.-C.; Eyquem-Renault, M. (2010), « À la recherche de nouvelles frontières pour la RSE et l’entreprise », Revue internationale de psychosociologie, Vol. 16, N° 38, p. 43-62.

- Fornell, C.; Larcker, D.F. (1981). « Evaluating Structural Equation Models with Unobservable Variables and Measurement Error », Journal of Marketing Research, Vol. 18, N° 1, p. 39-50.

- Freeman, E. (1984). Strategic Management : A Stakeholder Approach, Boston, Pitman.

- Freeman, R.E.; Hrrison, J. S.; Wicks, A. C; Parmar, B.; Colle, S. (2010). Stakeholder theory : The state of the art, Cambridge, Cambridge University Press.

- Gilormini, P. (2012). « Les spécificités du mécénat de l’économie sociale et solidaire. La bancassurance mutualiste et coopérative entre tradition solidariste et nouvelle philanthropie », La Revue des Sciences de Gestion, Vol. 3, N° 255-256, p. 171-180.

- Gond, J-P. (2006). Contribution à l’étude de concept de performance sociétale de l’entreprise Fondements théoriques, construction sociale, impact financier, Thèse de doctorat en Sciences de Gestion, Université des Sciences Sociales Toulouse1, France.

- Gond, J-P. (2010). Gérer la performance sociétale de l’entreprise, Paris, Vuibert, 384 p.

- Grima, F.; Muller, R. (2006). « Responsabiliser sans manipuler : les conditions psychosociologiques de la responsabilité », dans J.J. Rose (sous la direction de), Responsabilité sociale de l’entreprise, Paris, France, De Boeck, p. 185-200.

- Harrison, J.S.; Bosse, D.A.,; Phillips, R.A. (2010). « Managing for stakeholders, stakeholder utility functions and competitive advantage », Strategic Management Journal, Vol. 31, N° 1, p. 58-74.

- Labaronne, D.; Gana-Oueslati, E. (2011). « Analyse comparative Maroc-Tunisie du cadre institutionnel de la RSE dans les PME », Revue management et avenir, Vol. 3, N° 43, p. 103-121.

- Mitnick, B.M. (2000). « Commitment, revelation and the testament of belief : the metrics of measurement of CSP », Business & Society, Vol. 39, N° 4, p. 419-465.

- Mittchell, R.K.; Agle, B.R.; Wood, D.J. (1997). « Toward a Theory of Stakeholder Identification and Salience : Defining the Principle of Who and What Really Counts », Academy of Management Review, Vol. 22, N° 4, p. 853-886.

- Mironiuc, M. (2008). « Social Responsibility and Environmental Ethics - Elements of the Ecological Culture in 21st Century Organizations », Journal of Applied Economic Sciences, Vol. 3, N° 5, p. 246-260.

- Pasquero, J. (2005). « La responsabilité sociale de l’entreprise comme objet des sciences de gestion : un regard historique », dans, M.-F. Bouthillier-Turcotte et A. Salmon (sous la direction de), Responsabilité sociale et environnementale de l’entreprise, Sillery, Presses de l’Université du Québec, p. 80-112.

- Pestre, F. (2014). « Les stratégies de RSE locale, globale et transnationale dans l’entreprise multinationale », Management International, Vol. 18, p. 21-41.

- Preston, L. E.; Post, J. E. (1975). « Private management and public policy : The principle of public responsibility », Englewood Cliffs, NJ : Prentice Hall.

- Reynaud, E.; Roques O. (2007). « Les pratiques de responsabilité sociale de l’entreprise confrontées aux valeurs des salariés », Association Francophone de Gestion des Ressources Humaines : Fribourg.

- Roussel, P.; Durrieu, F.; Campoy, E.; Akermi, A. (2002). Méthodes d’équations structurelles : recherche et applications en gestion, Paris, Economica, 274 p.

- Schwartz, S., (1994). « Are there universal aspects in the structure and contents of human values ? », Journal of Social Issues, Vol. 50, N° 4, p. 19-45.

- Touati, Z. (2012). « La révolution tunisienne : interactions entre militantisme de terrain et mobilisation des réseaux sociaux », L’Année du Maghreb, N° 8, p. 121-141.

- Wartick, S.L.; Cochran, P.L. (1985). « The evolution of the Corporate Social Performance model », Academy of Management Review, Vol. 10, N° 4, p. 758-769.

- Wood, D.J. (1991). « Corporate social performance revisited », Academy of Management Review, Vol. 16, N° 4, p. 691-718.

- Wood. D.J; Logsdon, J.M; Lewellyn, P.G.; Davenport, K. (2006). Global Business Citizenship : A Transformative Framework for Ethics and Sustainable Capitalism. Armonk, NY : M.E. Sharpe.

- Wood, D.J., (2010). « Measuring Corporate Social Performance : A Review », International Journal of Management Reviews, Vol. 12, N° 1, p. 50-84

10.7202/1028494ar

10.7202/1028494arAppendices

Biographical notes

Ezzeddine Boussoura. Teacher-researcher at IHEC Carthage, ECSTRA research laboratory, Doctor in Management Sciences under a joint supervision arrangement between IHEC Carthage and University of Bourgogne. He’s a founding member of the academic chair of CSR IHEC Carthage/Orange Tunisia. His research focuses on: responsible leadership, social entrepreneurship, corporate social performance, responsible management and sustainable development.

Rim Boutiba. Teacher-researcher at IHEC Carthage, ECSTRA research laboratory, Doctor in Management Sciences under a joint supervision arrangement between IHEC Carthage and University of Lorraine. Her academic responsibility is to ensure the general coordination of the academic chair of CSR at IHEC Carthage. Its core competencies are: innovation management, responsible leadership, corporate social responsibility and sensemaking.

Olfa Zeribi-Ben Slimane. Professor in Management Sciences at IHEC Carthage, ECSTRA research laboratory. She is responsible for coordination of research master “Management & Strategy” and the scientific responsible of the academic chair of CSR. She’s an expert of the United Nations Development Programme. She is currently in charge of research and innovation Programme Horizon 2020 through the Ministry of Higher Education and Research. Its core competencies are: management and strategy, public management, public governance, health systems analysis and corporate social responsibility.

Appendices

Notas biograficas

Ezzeddine Boussoura. Investigador y docente en el IHEC de Cartago, Laboratorio ECSTRA, Doctor en Ciencias de la Gestión, su tesis doctoral fue realizada en cotutela entre el IHEC y la Universidad de Bourgogne. Es miembro fundador de la Cátedra RSE IHEC/Orange Tunisie. Sus investigaciones se centran en: el liderazgo responsable, el empresariado social, el rendimiento de las empresas, la gestión responsable y el desarrollo sostenible.

Rim Boutiba. Investigadora y docente en el IHEC Cartago, Laboratorio ECSTRA, Doctora en Ciencias de la Gestión, tesis en cotutela entre el IHEC Cartago y la Universidad de Lorraine. Su responsabilidad académica consiste en asegurar la coordinación de la Cátedra RSE en el seno del IHEC Cartago. Sus campos de competencias se centran en: la gestión de la innovación, el liderazgo responsable, la responsabilidad social empresarial, la construcción de sentido.

Olfa Zeribi-Ben Slimane. Profesora en ciencias de la gestión, Laboratorio ECSTRA. Asegura la coordinación científica del máster de investigación “Management & Stratégie” (gestión y estrategia) y la responsabilidad científica de la Cátedra RSE. Es asesora del programa de las Naciones Unidas para el desarrollo. Actualmente, se encarga del Programa de Investigación y de Innovación H2020 en el Ministerio de la Enseñanza Superior. Sus campos de competencias se centran en: el management y la estrategia, el management público, la gobernanza pública, el análisis de los sistemas de salud, la responsabilidad social empresarial.

List of figures

Figure 1

Cadre d’analyse de la PSE

List of tables

Tableau 1

Typologie des perspectives théoriques de la PSE au sein des PME

Tableau 2

Typologie des trois niveaux de principes

Tableau 3

Typologie d’instruments sociétaux et leurs contributions à l’exercice de la PSE

Tableau 4

Répartition de l’échantillon selon les secteurs d’activité

Tableau 5

Classification des SH obtenue suite à l’étude exploratoire

Tableau 6

Synthèse des résultats de l’analyse factorielle exploratoire

Tableau 7

Qualité d’ajustement des échelles de mesure

Tableau 8

Résultats des estimations des échelles de mesure

Tableau 9

Fiabilité et validité convergente des échelles de mesure

Tableau 10

Résultats du test de la validité discriminante

** Rhô de validité convergente, * Carrés des coefficients de corrélation entre le construit i et le construit j

Tableau 11

Paramètres d’ajustement du modèle de structure

Tableau 12

Coefficients de régression relatifs à l’effet des principes et des instruments sur la variable acteurs impliqués