Abstracts

Résumé

L’objectif de cet article est d’explorer les enjeux du recours au crowdsourcing pour innover dans le secteur bancaire. Fondée sur une méthodologie qualitative, notre recherche souligne qu’au travers de cette modalité d’externalisation, les banques voient l’opportunité d’ouvrir le dialogue avec la foule des internautes et de bénéficier, dans un processus de création de valeur, de leurs idées. Alors que les bénéfices du recours au crowdsourcing semblent prégnants, notre recherche témoigne également de sources de déception et de vigilance. En particulier, pour des raisons juridiques ou stratégiques, les banques se heurtent à l’impossibilité de mettre en place certaines idées des internautes.

Mots-clés :

- crowdsourcing,

- banques,

- innovation,

- plateformes collaboratives,

- plateformes compétitives

Abstract

The aim of this article is to explore the challenges of using crowdsourcing to innovate in the banking sector. Based on a qualitative methodology, our study shows that through this outsourcing modality, banks see the opportunity of opening a dialogue with the crowd of Internet users and benefiting from their ideas in a value creation process. While the benefits of using crowdsourcing seem significant, our study also shows sources of disappointment and vigilance. In particular, for legal or strategic reasons, banks are unable to implement some of the Internet users' ideas.

Keywords:

- crowdsourcing,

- banks,

- innovation,

- collaborative platforms,

- competitive platforms

Resumen

El objetivo de este artículo es explorar los retos de utilizar el crowdsourcing para innovar en el sector bancario. Basado en una metodología cualitativa, nuestro estudio subraya que a través de esta modalidad de externalización, los bancos ven la oportunidad de abrir un diálogo con la multitud de usuarios de Internet y de beneficiarse, en un proceso de creación de valor, de sus ideas. Aunque los beneficios de utilizar el crowdsourcing parecen significativos, nuestra investigación también muestra fuentes de decepción y vigilancia. En particular, por razones legales o estratégicas, los bancos no pueden poner en práctica algunas de las ideas de los usuarios de Internet.

Palabras clave:

- crowdsourcing,

- bancos,

- innovación,

- plataformas colaborativas,

- plataformas competitivas

Article body

Via les Technologies de l’Information et de la Communication (TIC), de nombreuses organisations externalisent vers la foule certaines étapes de leur création de valeur : il s’agit de crowdsourcing. Néologisme apparu dans un article de Jeff Howe publié en 2006 dans la revue Wired, le crowdsourcing désigne « l’externalisation par une organisation, via un site Web, d’une activité auprès d’un grand nombre d’individus dont l’identité est le plus souvent anonyme » (Lebraty, 2007, p. 9). Le crowdsourcing génère des bénéfices partagés : la foule satisfait certains types de besoins (reconnaissance sociale, estime de soi, développement de compétences individuelles…), tandis que le crowdsourcer (l’organisation externalisatrice qui sollicite la foule) obtient et utilise à son avantage ce que les internautes apportent (Estellés-Arolas et González-Ladrón-de-Guevara, 2012a). Le crowdsourcing recouvre un large spectre d’activités : il peut impliquer de la foule d’apporter son travail, sa créativité, ses idées, ses connaissances, son expérience ou bien encore son argent (Howe, 2006; Estellés-Arolas et González-Ladrón-de-Guevara, 2012a).

En matière d’idéation et de créativité, le crowdsourcing constitue une forme d’innovation ouverte mobilisant la foule des internautes (Schenk et Guittard, 2012; Ruiz, 2016). Selon le rapport « The State of Crowdsourcing in 2017 »[1], le crowdsourcing d’idéation représente 68 % des concours de crowdsourcing créatif, un chiffre en augmentation de 43 % par rapport à 2015. En outre, 59 % des activités de crowdsourcing sont en lien avec l’innovation, ce qui représente une croissance de plus de 60 % dans ce domaine par rapport à 2015. L’engouement des organisations pour le crowdsourcing d’innovation est donc conséquent. Le secteur bancaire n’échappe pas à cette tendance. Soucieuses d’engager et de fidéliser leurs clients, les banques ont à coeur d’être à leur écoute afin de développer des produits, services et outils en harmonie avec leurs besoins. C’est ainsi à l’appui de démarches de crowdsourcing qu’elles se dirigent pas à pas vers la culture de l’innovation ouverte et sortent d’un modèle « Top Down »[2]. Grâce à cette modalité d’externalisation, les banques donnent aux internautes l’opportunité de réagir aux propositions qu’elles émettent (nouvelles applications mobiles, nouveaux services…), de générer des idées sur les produits et services qui leur sont utiles, de voter pour des idées suggérées par d’autres internautes, de signifier parmi un éventail de solutions celles qu’ils souhaitent voir le jour rapidement ou bien encore d’imaginer les services bancaires de demain. C’est ainsi que la Société Générale a créé en 2012 « SG et Vous », une plateforme permettant aux internautes (clients ou non) de suggérer des idées ou des propositions d’amélioration des produits et services. En 2016, cette même banque passait par l’intermédiaire de la plateforme eÿeka afin que des créatifs du monde entier proposent un duo d’affiches : la première avec un épisode de la relation bancaire les mettant en colère, la seconde avec un épisode vécu ou rêvé les ravissant. Solliciter la créativité et l’idéation des internautes semble ainsi constituer une opportunité de création de valeur pour les banques. Si pour certaines, les initiatives demeurent encore parfois discrètes et/ou balbutiantes, force est de constater qu’elles se multiplient et s’enracinent.

Tandis que de nombreux chercheurs se sont penchés sur les enjeux du crowdsourcing en règle générale (Schenk et Guittard, 2011; Brabham, 2013; Lebraty et Lobre-Lebraty, 2013) et du crowdsourcing pour innover en particulier (Pénin et Burger-Helmchen, 2012; Majchrzak et Malhotra, 2013; Ruiz, 2016; Ruiz et al., 2017; Schenk et al., 2017), très peu de travaux ont été consacrés au recours au crowdsourcing pour innover des banques. En effet, les recherches sur le secteur bancaire portent principalement sur l’Open Innovation. Ces recherches se tournent notamment vers l’identification des facteurs propices à cette pratique (Salampasis et al., 2015; Salampasis et Mention, 2018) ou bien encore vers la mise en perspective de processus favorisant le développement des compétences des acteurs impliqués (Gianiodis et al, 2014). Premier pourvoyeur d’emplois privés en France, le secteur bancaire mérite d’être davantage investi en termes de recherche académique. Il fait face « à de multiples évolutions dont les conséquences doivent, a minima, être considérées, et, au-delà, être désamorcées si l’on souhaite assurer leur pérennité » (Lebraty et al., 2016, p. 73). Dans ce contexte de profondes mutations (digitalisation, nouveaux usages, lien de confiance fragilisé, concurrence accrue…), les banques ont à coeur de faire évoluer leurs pratiques d’innovation afin de se différencier et de répondre aux besoins de leurs clients. Alors que la confiance et la satisfaction des français à l’égard des banques sont stables voire en légère hausse entre 2017 et 2018[3], l’attrition, c’est-à-dire le risque de perdre des clients, reste forte (58 %). En effet, comme le rappelle Mouillot (2019, p. 64), les clients ont désormais la possibilité « de comparer rapidement des offres autrefois jugées complexes ». Plus encore, l’auteur rappelle que la législation (loi Hamon de 2014 et loi Macron de 2015) facilite le changement de domiciliation des particuliers. Les banques traditionnelles peinent ainsi à fidéliser leurs clients mais également à en attirer de nouveaux. Elles sont en proie à la concurrence des banques en ligne mais aussi plus globalement à celle des nouveaux acteurs de la Fintech, dont les plateformes de crowdfunding. Elles doivent par conséquent se renouveler afin de générer la confiance et la fidélisation de leur clientèle. Il s’agit en particulier de proposer de nouveaux services adaptés à leurs besoins. Afin de relever les défis auxquels elles sont confrontées, l’étude réalisée en 2017 par le cabinet de conseil Bain & Company[4] sur la mobilité et les comportements des clients invite les banques à renforcer leur transformation digitale et à s’aligner sur les nouveaux codes de l’expérience client des pure players.

En favorisant le partage d’idées, le crowdsourcing pourrait ainsi constituer un moyen d’attirer et de fidéliser les clients des banques. Il pourrait également permettre de mieux comprendre leurs besoins, d’identifier les nouveaux usages et de construire les services de demain. Le crowdsourcing constitue ainsi un moyen original de mobilisation des sociétaires d’une banque coopérative en particulier (Lebraty et al., 2016) et des usagers des banques en général. En sollicitant l’idéation et la créativité des internautes (client ou non), la banque renouvelle ses pratiques d’innovation. Dans cette recherche, nous proposons de mettre en perspective les enjeux associés au recours au crowdsourcing d’innovation pour les banques et d’apporter une réponse aux questions suivantes : pourquoi les banques sollicitent-elles la foule des internautes ? Quels sont les avantages du recours au crowdsourcing pour innover ? Quelles en sont les limites ? Dans une première partie, nous posons les jalons théoriques et conceptuels de notre recherche en dressant les principaux contours et enjeux du crowdsourcing pour innover. La deuxième partie présente le design de notre recherche et décrit les plateformes de crowdsourcing pour innover, évoluant dans le secteur bancaire, que nous avons choisi d’étudier. Enfin, les principaux résultats de notre recherche sont exposés au sein de la dernière partie.

Le crowdsourcing comme modalité d’innovation

Contours et avantages du Crowdsourcing pour innover

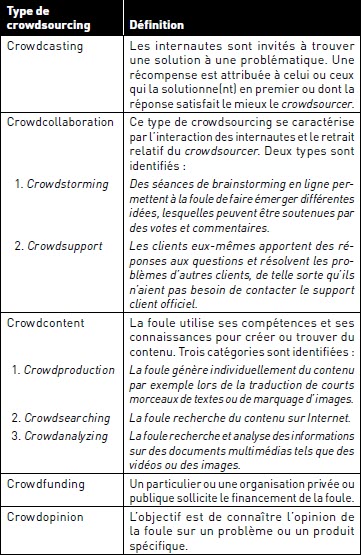

Le concept de crowdsourcing renvoie à des pratiques et finalités diversifiées (Schenk et Guittard, 2012). A l’appui d’un important travail d’analyse et de comparaison de la littérature, Estellés-Arolas et González-Ladrón-de-Guevara (2012b) ont proposé une typologie intégrée mettant en perspective cinq principales catégories de crowdsourcing : crowdcasting, crowdcollaboration, crowdcontent, crowdfunding et crowdopinion (voir tableau 1). Dans le cadre de cette recherche, c’est le recours à la foule dans une dynamique d’innovation qui suscite notre intérêt. Cela renvoie ainsi aux deux modalités de crowdsourcing suivantes : crowdcasting et crowdstorming.

Ruiz et al. (2017) distinguent deux manières d’orchestrer le crowdsourcing d’innovation : le « crowdsourcing push » d’une part et le « crowdsourcing pull » d’autre part. Le crowdsourcing push consiste à pousser un problème vers la foule, à charge pour elle de tenter de le résoudre. Les plateformes comme Innocentive incarnent ce modèle (Liotard et Revest, 2013). Sur cette plateforme, les entreprises (seekers) demandent à la foule (solvers) de solutionner des problèmes complexes. Dans une démarche dite « compétitive » (Renault, 2014) correspondant à une forme de crowdcasting, une problématique relativement précise émerge. Le crowdsourcer met ainsi en place un challenge afin qu’une foule d’internautes puisse témoigner de son expertise, de son intuition ou bien encore de sa créativité pour apporter une réponse pertinente au problème posé. Dans ce cas, des récompenses matérielles et/ou financières sont régulièrement proposées afin que les individus disposant d’un profil de compétences spécifique (designers, scientifiques, marketeurs, etc.) donnent le meilleur d’eux-mêmes. En effet, la compétence de la foule et sa capacité à fournir des solutions concrètes sont ici fondamentales.

Tableau 1

Les différents visages du crowdsourcing

A partir d’Estellés-Arolas et Gonzáles-Ladrón-de-Guevara, 2012b

Le crowdsourcing pull s’appuie sur une démarche « plus libre » par laquelle les organisations jouissent de la créativité et de l’inventivité de la foule (Ruiz et al., 2017). Dans une dynamique de crowdstorming, les internautes soumettent librement des idées sur tous types de sujets, sans répondre à une problématique spécifique ou à une forme de cahier des charges imposé par le crowdsourcer. Dans ce registre, Ruiz et al. (2017) rappellent, à l’appui des travaux de Von Hippel (1986), que parmi les contributeurs on peut trouver, à la marge, des lead users[5]. Il s’agit d’innovateurs avant-gardistes très pertinents, qui ressentent des besoins spécifiques avant les autres et imaginent comment parvenir à les satisfaire. Les lead users sont susceptibles de détecter des tendances profondes et de proposer des solutions sans que l’on ne leur soumette un problème particulier à résoudre. C’est le plus souvent dans une démarche dite « collaborative » que la foule partage ses désidératas, ses frustrations, ses idées... Dans cette forme de crowdsourcing, la capacité à ressentir les besoins et à ébaucher des solutions est fondamentale. Ces solutions peuvent être suggérées par la foule elle-même, mais elles peuvent aussi émaner des organisations. Parce qu’il se nourrit de l’intelligence collective, le crowdsourcing constitue un mode d’écoute du marché (Malone et al., 2010; Lang et al., 2016). La plupart du temps, les internautes contributeurs ne bénéficient pas de récompenses matérielles ou financières pour les idées qu’ils ont pu émettre. C’est le désir de partager et d’échanger qui est au fondement de leur motivation. Selon Ruiz (2017, p. 51), qu’il s’agisse de démarches push ou pull, le crowdsourcing pour innover implique le plus souvent « des interactions entre deux à trois catégories d’acteurs : la foule, les organisations qui entreprennent les activités de crowdsourcing et parfois des plateformes d’intermédiation ». L’auteure signifie que si de nombreuses organisations choisissent d’investir dans des plateformes propriétaires[6], certaines privilégient de passer par des plateformes d’intermédiation, notamment lorsqu’elles ont des besoins ponctuels. En référence aux travaux de Bayus (2013), Ruiz (2017, p. 52) précise qu’en « sollicitant une plateforme intermédiaire, l’entreprise cliente s’exonère d’un certain nombre de difficultés liées à la mise en oeuvre du crowdsourcing pour innover ». En effet, la plateforme d’intermédiation supporte et coordonne cette activité à la place de son client.

Les bénéfices du recours au crowdsourcing pour innover semblent prégnants. Il s’agit d’accéder à des connaissances rares et uniques (Pénin et Burger- Helmchen, 2012; Schenk et Guittard, 2012) ou bien encore d’obtenir des informations authentiques émanant de consommateurs passionnés (Lebraty et Lobre-Lebraty, 2013). Le crowdsourcing pour innover permet de rassembler de nombreuses idées en peu de temps et à faible coût (Burger-Helmchen et Pénin, 2011; Roth, 2016). Sur la base d’une large revue de la littérature, Roth (2016, p. 71) précise que cette pratique permet « de bénéficier d’idées complémentaires à ce qu’elle [l'organisation] peut produire en interne, et donc de stimuler ses efforts d’innovation ou de marketing ». Un autre avantage est inhérent au fait que « plutôt que de considérer les internautes comme des simples récepteurs, ils sont considérés comme des créateurs d’idées et/ou de messages à destination de leurs pairs, ce qui rend le message plus persuasif » (Roth, 2016, p. 71). Ce faisant, le crowdsourcing peut avoir des retombées positives en termes d’image de marque pour le crowdsourcer (Renault, 2015). Selon l’auteure, les contributeurs voient dans la démarche d’externalisation une volonté du crowdsourcer de se rapprocher d’eux et de prendre en considération leurs idées. Les participants à la démarche connaissent mieux l’activité du crowdsourcer et se sentent positivement engagés à ses côtés. Malgré de multiples avantages, le crowdsourcing pour innover présente plusieurs limites que nous proposons de présenter dans la section qui suit.

limites et freins associés au crowdsourcing pour innover

De nombreuses tâches peuvent désormais être confiées aux clients des banques : éditer des RIB, commander des chéquiers, faire des virements ou bien encore consulter leur compte et ce faisant, vérifier si les écritures ont été correctement enregistrées (Notabaert, 2009). Selon cet auteur (2009, p.74), « ces transformations profondes dans la gestion du contact client amènent peu à peu ce dernier à changer de statut en devenant non plus un simple client mais aussi un collaborateur de sa banque dans la mesure où il remplace les salariés pour produire le service bancaire ». Or, force est de constater qu’une nouvelle étape est franchie s’il est demandé aux clients de s’impliquer à des niveaux variés, via le crowdsourcing, dans le processus d’innovation des banques. Ainsi, Lechner (2010, p. 519) souligne que « ce dont l’internaute se doute moins, c’est qu’il est lui-même exploité ». Les individus co-créateurs proposent des idées innovantes qui sont ensuite reprises par les entreprises ce qui peut s’apparenter à du travail gratuit (Dujarier, 2008). Ces individus peuvent être qualifiés de prosumers (Tofler, 1980; Ritzer, 1983). Ce néologisme caractérise le fait que les clients revêtent deux rôles : « producteur » d’une part et « consommateur » d’autre part. Darmody et al. (2017) soulignent que les activités de crowdsourcing sont le parfait exemple de cette « prosumption » du client puisque certaines fonctions jusqu’alors réalisées par les employés peuvent être potentiellement externalisées vers des internautes. Un concept analogue à celui de prosumer est celui de « working consumers » : des travailleurs à temps partiel qui interagissent fortement avec l’entreprise pour la conception de produits, et qui ne sont pour autant généralement pas rémunérés pour leur participation (Cova et Dalli, 2009). Selon Kleeman et al. (2008), alors que la création de valeur est accaparée par le crowdsourcer, la question de la qualification des working consumers est encore trop peu explorée. Ces auteurs mettent notamment en perspective le risque inhérent au transfert d’activité vers la foule et la vigilance requise à cette pratique. En effet, « l’expertise » des clients est très spécifique dans la mesure où ils ne voient, en référence aux travaux de Goffman (1959), que le devant de la scène. Ils ne savent que peu ou rien des « coulisses » et des contraintes des organisations pour lesquelles ils s’investissent. Par ailleurs, selon Renault (2016), ces mêmes contributeurs peuvent être perçus par les créatifs professionnels comme une source de concurrence déloyale. En outre, lorsqu’ils participent à un challenge, certains internautes déplorent que seul le travail de quelques-uns d’entre eux soit effectivement récompensé : il est question de « travail spéculatif » pour désigner une forme de travail peu ou pas rémunérée (Renault, 2016). D’autres risques potentiels liés à la mise en oeuvre d’une démarche de crowdsourcing pour innover peuvent être soulignés : l’incertitude sur la valeur de la connaissance proposée et les difficultés de coordination avec la foule (Pénin et Burger-Hemlchen, 2012), la résistance des membres de l’organisation[7] (Lichtenthaler et Ernst, 2006) ou a contrario un attrait démesuré pour les idées provenant de l’extérieur (Laden, 1996), l’implication verticale des contributeurs sans réel ajustement de la stratégie intra-organisationnelle (Alstyne et al., 2017), les investissements élevés notamment en matière de systèmes d’information (Julien, 2010) ou bien encore les effets de crowding (Piezunka et Dahlander, 2015), c’est-à-dire le risque pour une entreprise de se laisser disperser au-delà de son domaine de compétences par de trop nombreuses suggestions. Un autre point de vigilance est relatif au caractère versatile de la foule :« Si une entreprise place son client, ou plus exactement, les perceptions de son client au centre de sa stratégie, le risque est alors grand qu’elle rencontre des difficultés à suivre ses changements successifs » (Lebraty et Lobre, 2015, p. 93). C’est à la lumière de cette revue de la littérature que nous souhaitons, dans une démarche exploratoire, mettre en perspective les enjeux associés au recours au crowdsourcing d’innovation du secteur bancaire. Dans la section suivante, nous proposons de présenter le design de notre recherche ainsi que les six études de cas sur lesquelles elle se fonde.

Design de la recherche et présentation des plateformes

Collecte et analyse des données

Notre recherche se fonde sur une méthodologie qualitative. Le recours à ce type de méthode de recherche permet « des descriptions et explications riches et solidement fondées de processus ancrés dans un contexte local » (Miles et Huberman, 1991, p. 22). Parmi les démarches qualitatives, nous avons privilégié l’étude de cas comme voie d’accès au réel. La méthode des cas se définit « comme une analyse spatiale et temporelle d’un phénomène complexe par les conditions, les évènements, les acteurs et les implications » (Wacheux, 1996, p. 89). Selon Yin (2018), l’étude de cas est la méthode de recherche privilégiée quand le sujet principal de la recherche est en lien avec un phénomène contemporain. La réalisation d’études de cas était par conséquent opportune s’agissant du recours au crowdsourcing pour innover des banques françaises. Nous avons privilégié une étude de cas multiples, permettant un niveau d’exploration plus large de nos questions de recherche (Eisenhardt, 1989; Eisenhardt et Graebner, 2007). Six études de cas ont fait l’objet d’une sélection tout aussi raisonnée que contrainte. Il s’est agi de privilégier des études de cas couvrant un large spectre de situations qui s’entremêlent : plateformes d’intermédiation ou plateformes de marques, démarches de crowdsourcing push ou pull, démarches collaboratives ou compétitives. Nous avions pour objectif de pouvoir interagir directement avec des interlocuteurs impliqués dans les plateformes choisies, ce qui a été possible pour les six plateformes étudiées. Le secteur bancaire se révélant relativement fermé, l’accès au terrain a parfois nécessité un long processus de négociation avec nos interlocuteurs. Précisons enfin que sur la période étudiée (janvier 2016 à novembre 2017), toutes les banques françaises ne disposaient pas de plateforme de marque ou ne s’étaient pas encore engagées dans des démarches de crowdsourcing via des plateformes d’intermédiation, réduisant ainsi la liste des potentiels cas d’études[8]. Des entretiens semi-directifs avec les managers de trois plateformes de marques bancaires ont été réalisés. Les interviewés ont été sélectionnés en fonction de leur statut professionnel au sein de la plateforme. Ont été interviewés le directeur de la relation client sur les réseaux sociaux de la plateforme « SG et Vous » de la Société Générale, le PDG de la plateforme « CA Store » du Crédit Agricole ainsi que la directrice de la communication digitale et le chef de projet de la communication digitale de « La Communauté by Caisse d’Epargne ». S’agissant des plateformes d’intermédiation, trois entretiens ont été réalisés : le premier auprès du responsable marketing d’eÿeka, le deuxième auprès de la responsable communication d’Agorize et le dernier auprès du Directeur Général de Fanvoice. Au travers de nos échanges avec les interviewés, nous avons voulu affiner notre compréhension des pratiques et mettre au jour leur représentation des enjeux associés au recours au crowdsourcing pour les banques. Il s’est agi de mettre en perspective leur expérience particulière, leur vision des avantages, difficultés et freins associés à la sollicitation de la foule en ligne. Construit sur la base de nos questions de recherche, un guide d’entretien avec les banques a été établi en trois parties : dans la première, nous avons cherché à comprendre quels étaient les motivations et les freins relatifs à la mise en place de la stratégie de crowdsourcing (plateforme d’intermédiation ou plateforme de marque). Dans la deuxième partie, nous nous sommes intéressées au déroulement de la démarche de crowdsourcing (tâches effectuées, niveaux de participation, rétributions, etc.). Enfin, la troisième partie aborde l’efficacité de la stratégie (impacts de la démarche sur l’image de marque, idées lancées, etc.). Un second guide d’entretien adapté du premier a été réalisé pour nos entretiens avec les interlocuteurs évoluant au sein de plateformes d’intermédiation. Afin de vérifier la bonne compréhension des questions et la pertinence du fil conducteur, ces deux guides d’entretiens ont été relus attentivement par trois collègues enseignants-chercheurs en Sciences de Gestion. Les entretiens ont été enregistrés et intégralement retranscrits. Pour analyser les données, nous avons eu recours à l’analyse thématique (Miles et Huberman, 1994; Bardin, 2003) en nous appuyant sur un processus de codage des données. Cette méthode consiste à lire le texte attentivement, fragment par fragment, pour en définir le contenu en le codant selon des thèmes et sous-thèmes qui peuvent être affinés au cours de la lecture. Selon Berelson (1952, p.18), le thème peut être défini comme « une affirmation sur un sujet. C’est-à-dire une phrase, ou une phrase composée, habituellement un résumé ou une phrase condensée, sous laquelle un vaste ensemble de formulations singulières peut-être affecté ». Le texte a ainsi été découpé en thèmes principaux et sous-thèmes ensuite analysés via une grille d’analyse soumise à un processus de validation en double aveugle. Plusieurs des verbatim figurant dans nos grilles d’analyse étayent notre discussion : ils sont indiqués au sein de l’article entre guillemets et en italique. Afin d’éviter la multiplication des verbatim, nous avons attribué un code à chaque entretien. Figurant entre crochets dans le texte, le codage permet d’identifier les sources concordantes de notre analyse avec, dans le présent article [PMx] pour les plateformes de marques, [PIx] pour les plateformes d’intermédiation ou [Toutes les plateformes] lorsque l’élément d’analyse est identifié dans l’ensemble des cas (cf. Tableau 3). Compte tenu des difficultés d’accès au terrain précédemment évoquées, à l’exception de la Caisse d’Epargne, une seule personne a été interviewée au sein de chacune des plateformes étudiées. Si le faible nombre d’entretiens ne minore en rien leur richesse ou portée, dans la plupart des cas il n’a ainsi pas été possible de croiser le discours d’acteurs évoluant au sein d’une même plateforme. Afin de consolider notre démarche exploratoire, il nous a alors semblé essentiel de compléter les données issues des entretiens par d’autres sources d’accès au réel. En outre, comme le rappelle Yin (2018) s’agissant des entretiens, les réponses des personnes interrogées sont sujettes aux problèmes courants de partialité, de mauvaise mémoire ou bien encore d’articulation inexacte. C’est pourquoi, « une approche raisonnable consiste à corroborer les données des entretiens avec des informations provenant d’autres sources » (Yin, 2018, p. 121). Afin d’accroître la validité interne de notre étude (Taylor et Bogdan, 1984), une triangulation des données a donc été opérée. Selon Dumez (2013, p. 186), la triangulation constitue « une approche assurant la solidité de l’analyse ». Elle permet d’enrichir la compréhension d’un phénomène via l’analyse de plusieurs données complémentaires. Or, la compréhension des enjeux associés au recours aux plateformes de crowdsourcing des banques requiert l’étude de leur fonctionnement. Il s’est donc naturellement agi de s’appuyer sur le site Internet des plateformes pour collecter des données permettant de cerner les contours et spécificités de leur fonctionnement : Conditions Générales d’Utilisation, documentations téléchargeables ou bien encore briefs des challenges. Les sites Internet peuvent également être associés à des pages sur des réseaux sociaux tels Twitter ou Facebook qu’il a été utile de consulter. Dans une perspective netnographique (Kozinets, 2010), nous avons investi les communautés des différentes plateformes objets de notre étude. Sur la période d’étude (janvier 2016 à novembre 2017), il s’est agi d’observer, de collecter puis d’analyser les actes de communication des membres des plateformes et des communautés qu’elles agrègent. Méthode d’enquête qualitative, la netnographie[9] a pour avantage de placer le discours des protagonistes dans une situation plus naturelle que d’autres méthodes comme l’entretien (Bernard, 2004; Sayarh, 2013). Cette méthode de recherche permet ainsi de se préserver d’une forme d’artéfact de questionnement (Sawyer, 1975) et de compléter utilement les données issues des entretiens. La collecte de données en ligne et l’approche netnographique nous ont ainsi permis de nous saisir d’un matériau riche, permettant d’éclairer et de compléter les entretiens que nous avions réalisés. Après avoir décrit la méthodologie de collecte et d’analyse des données, nous proposons, dans la section suivante, de présenter les cas étudiés.

Les plateformes collaboratives

Les plateformes collaboratives sollicitent régulièrement l’avis et le vote des membres de la foule sur différentes idées émises. Croiser les perceptions des internautes peut être source de création de valeur pour les banques. C’est en ce sens que les plateformes collaboratives disposent d’atouts spécifiques : dans une optique pull, elles s’inscrivent dans la durée. Leur présence stabilisée permet la construction d’un véritable dialogue ainsi qu’un engagement fort de leur communauté. Les internautes investis dans une démarche de crowdsourcing pour innover, n’ont ici pas toujours conscience que l’expression de leurs idées, suggestions, avis voire désarrois (…) est source de création de valeur pour les banques. Lorsqu’ils sont récompensés de leur implication, c’est le plus souvent sous une forme symbolique au travers par exemple d’un système de gamification. Les trois plateformes collaboratives développées par des banques françaises que nous avons étudiées sont présentées ci-après.

SG et Vous

Lancée en 2012, la plateforme de la Société Générale « SG et Vous », se présente au moment de cette recherche comme « la première plateforme collaborative de la relation bancaire en France ». Elle affiche trois principaux objectifs. Le premier est de répondre aux questions du quotidien de la relation bancaire et d’accompagner les internautes dans le traitement des problématiques auxquelles ils sont confrontés. Le deuxième est de générer une base de questions/réponses accessible à tous. Le troisième est de permettre aux internautes de suggérer des idées ou des propositions d’amélioration mais aussi de réagir en commentant les questions et les contributions des autres via un processus de vote (crowdstorming). La plateforme s’articule ainsi autour de trois principales rubriques : questions, commentaires et idées. Au regard de la problématique de notre recherche, c’est naturellement sur cette dernière rubrique (idées) que notre attention s’est centrée. La figure 1 illustre le dialogue qui peut s’instruire suite à une suggestion postée sur la plateforme.

FIGURE 1

Exemple d’idée soumise sur la plateforme SG et Vous

Le CA Store

Depuis 2013, la plateforme du Crédit Agricole baptisée « CA Store », accompagne le développement digital et les innovations au sein du groupe Crédit Agricole en permettant aux clients exclusifs du Crédit Agricole de proposer des idées en ligne qui seront ensuite soumises aux avis d’une coopérative de développeurs appelés les « Digiculteurs ». Ces derniers sélectionnent les meilleures contributions, développent le service et sont rémunérés en fonction de son usage. La plateforme offre la possibilité de télécharger des applications à partir d’un catalogue en ligne disponible pour tous. Ces applications sont soumises au vote (crowdopinion) des internautes, lesquels peuvent également enrichir la soumission en émettant des avis (crowdstroming). Ce sont toujours les développeurs du CA Store qui proposent ces applications.

La Communauté by Caisse d’Epargne

Inaugurée en 2017, « La Communauté by Caisse d’Epargne » dispose de trois espaces : un espace blog axé sur la pédagogie et l’information alimenté par des articles de journalistes sur tous les sujets d’actualité en lien avec l’argent; un espace forum où les internautes peuvent poser des questions, émettre des idées, faire des observations ou encore demander de l’aide ou des conseils (par exemple comment commencer à épargner pour sa retraite, se lancer en bourse, etc.) et enfin, un espace wiki avec des réponses d’experts aux questions des internautes les plus récurrentes. Ces réponses prennent la forme de vidéos, tutoriels ou bien encore de schémas. Dans une démarche de gamification, un système de badges est proposé sur le site afin de valoriser les contributeurs les plus actifs.

Les plateformes compétitives

Dans une optique push, plusieurs plateformes poussent des problématiques vers les internautes. Ces plateformes sollicitent leurs communautés pour répondre aux problématiques transmises par leurs clients (les crowdsourcers) puis récompensent les contributeurs ayant trouvé la ou les meilleures solutions. Les récompenses peuvent être de natures matérielle, immatérielle ou financière. Ces plateformes attirent des internautes dont les profils de compétences sont spécifiques et qui ont à coeur de donner le meilleur d’eux-mêmes afin de remporter un challenge. Trois plateformes comptant parmi leurs clients de grandes banques françaises sont présentées dans les propos qui suivent.

eÿeka

Fondée en 2006 par Gilles Babinet et Franck Perrier, eÿeka est une agence de crowdsourcing qui met en relation les marques avec des créatifs. Forte d’une communauté de plus de 400 000 membres, la plateforme se présente comme l’un des leaders mondiaux du crowdsourcing. Du côté des marques, le recours à une plateforme comme eÿeka permet de répondre à des problématiques variées comme créer un nouveau packaging ou imaginer un nouveau produit. Du côté des créatifs, la participation aux challenges en ligne répond à un éventail de motivations intrinsèques et extrinsèques : gagner de l’argent, exprimer sa créativité, exercer ses compétences… eÿeka compte parmi les plateformes de crowdsourcing qui fonctionnent selon un modèle compétitif résumé dans la figure 2.

Plusieurs banques (le Crédit Agricole, la Société Générale…) ont recours à eÿeka dans leur processus d’innovation. Leur présence sur la plateforme s’exprime selon deux axes stratégiques distincts : soit les banques choisissent de révéler leur identité, soit elles la dissimulent. Qu’ils proposent une solution aux banques à l’issue d’une réflexion individuelle ou collective, les challengers n’ont pas la possibilité d’interagir entre eux. Les interactions avec le crowdsourcer (le commanditaire du challenge, en l’espèce la banque) sont limitées. La plateforme d’intermédiation fait en quelque sorte écran entre le crowdsourcer et la foule des internautes[10]. Le responsable marketing d’eÿeka concède qu’il s’agit d’une limite : « La manière dont on organise la co-création via le crowdsourcing, la manière dont on va chercher les idées […] est relativement limitée en termes d’itération ». Il ajoute que cela présente néanmoins un intérêt pour les banques : celui de pouvoir choisir en autonomie les idées les plus pertinentes.

Agorize

En 2011, Yohan Attal, Yohann Melamed et Charles Thou décident de créer des plateformes d’open innovation afin d’apporter une réponse aux problématiques des grandes marques sous la forme de challenges. Chacune de ces plateformes correspondait à des cibles distinctes : Studyka (étudiants), Hackateam (développeurs) et UpWestart (startups). En septembre 2016, les trois entités sont regroupées sous le nom d’Agorize. Les challenges présentés continuent néanmoins de s’adresser à des profils distincts. Dans le cadre de cette recherche, nous nous sommes plus particulièrement intéressées aux challenges dédiés aux étudiants. Sur la plateforme Agorize, c’est en effet prioritairement à cette cible que les banques s’adressent (des exemples de challenges initiés par des banques figurent dans le tableau 2). C’est par équipe que les étudiants s’affrontent sur Agorize. Afin de bénéficier d’effets de synergie, la plateforme mise sur la participation d’étudiants disposant de profils de compétences complémentaires. Des récompenses matérielles (ordinateurs, vélos…) ou immatérielles (voyages, billetterie…) leur sont attribuées. Ils sont parfois également susceptibles d’obtenir des stages au sein des organisations à l’origine des challenges.

Fanvoice

Lancée en 2014 et structurée par Gaël Muller son Directeur Général à l’heure des entretiens, Fanvoice favorise la réunion des marques et de leurs clients actuels/potentiels autour de brainstormings géants. En termes de fonctionnement, la plateforme et la marque travaillent sur une problématique avec de grands groupes de participants (50 à plusieurs milliers de personnes) lors d’une phase d’idéation. Les internautes proposent des idées sur des concepts pouvant porter sur les fonctionnalités ou les usages de la marque. Ils sont ensuite invités à répondre à un petit sondage « votre avis ». Ils ont enfin la possibilité de commenter et de voter pour les avis qu’ils trouvent pertinents.

Fanvoice mesure et quantifie les attentes communes des participants à l’appui des verbatim recueillis. Il s’agit d’identifier de nouvelles pistes de développements, de souligner les bonnes pratiques du crowdsourcer et les points d’amélioration. Des cadeaux (fonction du nombre de points cumulés ou d’un tirage au sort) sont proposés pour stimuler la participation. Précisons que, dans le processus d’idéation, la plateforme peut s’adresser à des communautés spécifiques : en 2017, la Caisse d’Epargne Loire Centre sollicitait, par exemple, l’avis de professionnels (Encadré 1).

FIGURE 2

Fonctionnement de la plateforme eÿeka

Tableau 2

Quand les banques sollicitent la créativité des étudiants : le cas Agorize

La plateforme se singularise par sa volonté d’impliquer les équipes du crowdsourcer dans le processus d’innovation. En effet, des experts de l’entreprise à l’origine de la démarche d’externalisation sont susceptibles d’interagir directement avec la communauté des contributeurs de la plateforme.

Nous résumons les cas étudiés dans le tableau 3 en indiquant l’année de création, le type de crowdsourcing (push vs pull), de plateforme (collaborative vs compétitive) ainsi que les types de contributeurs.

Les enjeux du recours au crowdsourcing pour les banques

un mode d’écoute et d’anticipation des attentes du marché

Notre recherche témoigne du fait que le recours au crowdsourcing pour les banques est une manière de conforter, d’infléchir et/ou de consolider le travail de réflexion d’équipes internes. Ainsi, la confrontation des idées des internautes avec celles des équipes en interne est particulièrement valorisée [PM1; PM2; PM3]. En témoigne notre interlocuteur de la Société Générale : « Le cas le plus intéressant, c’est quand les idées qui nous sont soumises rencontrent des choses qui étaient déjà peu ou prou dans les projets que l’on avait ». En écho aux travaux de Malone et al. (2010), des espaces collaboratifs tels que celui de la Société Générale permettent de se nourrir de l’intelligence collective afin de réaliser une forme d’étude de marché permanente, cela même si les individus présents en ligne ne sauraient représenter parfaitement la population mère des clients du crowdsourcer. En effet, hormis le CA Store dédié au dialogue avec ses seuls clients, les plateformes au coeur de notre étude sont ouvertes à tous. Ainsi, les concours d’idées récompensés par des systèmes de gamification, gains financiers, matériels ou immatériels peuvent attirer d’autres types de publics que les clients de la banque commanditaire des challenges (cf. tableau 3). Or, comme nous l’indique le directeur de la relation client sur les réseaux sociaux de la Société Générale, certaines personnes (clientes ou non) ont à coeur de partager des propositions, parfois avant-gardistes, qu’elles estiment pertinentes. Indépendamment d’une éventuelle récompense, notre analyse netnographique témoigne que les internautes ont à coeur que leurs idées prennent vie [Toutes plateformes]. En référence aux travaux de Von Hippel (1978, 1986), cela fait écho au comportement des lead users.

Tableau 3

Les plateformes étudiées

Le témoignage de la responsable communication d’Agorize renforce également la vision selon laquelle la démarche de crowdsourcing pour innover permet de conforter le travail d’innovation d’équipes dédiées au sein des banques : « Les problématiques sur lesquelles on fait travailler les étudiants sont […] des problématiques sur lesquelles les entreprises travaillent ou souhaitent travailler ou ont déjà commencé à travailler en interne ». In fine, qu’il s’appuie sur une démarche collaborative ou compétitive, le crowdsourcing pour innover permet aux banques de confirmer certaines intuitions [Toutes plateformes]. Par-delà le caractère confirmatoire des idées énoncées, le crowdsourcing répond à une quête d’authenticité mise en perspective dans les travaux de Lebraty et Lobre-Lebraty (2013). En effet, à l’appui de suggestions, création ou d’interactions authentiques, les banques peuvent orienter leur travail [PM1; PM2; PM3]. Cela étant, il convient de prendre en considération le caractère versatile de la foule (Lebraty et Lobre, 2015).

Si la voix des internautes permet de conforter des pistes d’ores et déjà identifiées, elle permet aussi de mettre à jour des éléments qui avaient échappé à l’oeil aguerri des spécialistes salariés ou prestataires des banques [Toutes plateformes]. Selon le chef de projet de la plateforme « La Communauté by Caisse d’Epargne », l’important est d’identifier des insights client et de leur apporter des réponses. Il s’agit ainsi de proposer aux clients de nouveaux services en harmonie avec leurs besoins et désidératas. Dans cette lignée, le directeur de la relation client sur les réseaux sociaux de la Société Générale nous apporte son témoignage : des clients peinaient à comprendre les codes d’identification inhérents à la sécurisation des transactions sur Internet. Lorsque ces codes étaient donnés par message vocal, ils entendaient mal la différence entre certaines sonorités (typiquement le b et le p). Grâce à cette remontée d’informations sur la plateforme « SG et Vous », le mode de transmission a évolué selon les codes de l’alphabet phonétique éprouvé notamment dans l’armée : A comme Alpha, B comme Bravo…

Les signaux faibles ou forts émanant de l’idéation des internautes peuvent être le miroir des attentes des clients des banques [PM2; PM3; PI1; PI3]. Ainsi, selon le responsable marketing d’eÿeka : « On ne recherche pas forcément la représentativité quand on fait des concours avec eÿeka, c’est pareil pour les banques, par contre on recherche une diversité d’idées ». De cette diversité, peuvent émerger des pistes opportunes. A propos d’une campagne réalisée pour Axa, le Directeur Général de Fanvoice nous confie : « Ils ont récolté des milliers de verbatim, de suggestions d’amélioration, ça allait “d’écrire en français avec des mots compréhensibles par tout le monde” à, “pourquoi ne pas proposer des tutoriels vidéo sur Youtube ?” ». L’analyse des données issues des plateformes requiert ainsi le développement d’outils permettant de dépasser les effets de crowding (Piezunka et Dahlander, 2015).

Le crowdsourcing permet alors aux banques de saisir de nouvelles opportunités de business et d’éviter de se faire dépasser par leurs concurrents. Dans cette dynamique, le Directeur Général de Fanvoice relate le cas d’un internaute qui avait proposé, afin de faciliter les comparaisons, de créer une blockchain permettant d’identifier, pour une offre d’assurance, l’existence de sous-produits ou de sous-prestations qui ne sont pas déjà incluses dans d’autres offres. La concrétisation de cette idée par la banque pourrait être source d’avantage concurrentiel. Ainsi, dans une optique d’optimisation du retour sur investissement et pour éviter de se laisser distancer par la concurrence, selon notre interlocuteur, les banques ne veulent pas passer à côté des aspirations, des nouveaux usages et de l’évolution des attentes de leurs clients. En ce sens, le Directeur Général de Fanvoice considère que le crowdsourcing est un bon moyen de conforter des scénarios imaginés en interne mais également d’identifier de nouvelles sources de création de valeur. Selon lui : « Les banques ne veulent pas rater un usage, et le fait de demander au grand public ce qu’il utilise aujourd’hui et ce qu’il aimerait utiliser demain, c’est quand même un bon moyen de détecter des attentes et éventuellement des usages courants ».

En écho aux travaux de Pénin et Burger-Helmchen (2012) ainsi que de Schenk et Guittard (2012), le recours à une démarche de crowdsourcing pour innover permet donc aux banques d’obtenir un regard neuf sur leurs pratiques et d’accéder à des connaissances uniques [Toutes plateformes]. En outre, lorsqu’elles s’en remettent à des plateformes de crowdsourcing spécialisées à l’instar d’eÿeka, elles s’éloignent plus encore du cercle restreint de leurs clients et jouissent par conséquent de moult compétences qu’elles n’auraient autrement pu mobiliser. Selon le responsable marketing d’eÿeka : « L’avantage […] c’est d’avoir accès à une communauté de personnes qui sont créatives, qui savent mettre en forme une idée et qui sont des gens qui vivent dans la vraie vie, dans le monde réel et qui réfléchissent à ce monde ». En harmonie avec les recherches de Bayus (2013) et de Ruiz (2017), les banques ayant recours à une plateforme d’intermédiation souhaitent donc obtenir des réponses rapides sur un thème particulier [PI1; PI2; PI3], ce qui est différent pour une plateforme de marque où les idées soumises par la foule concernent des thématiques variées.

Une volonté de dynamiser l’image de marque

Le recours au crowdsourcing peut avoir des retombées plus larges que celles précédemment mises en perspective, c’est-à-dire conforter des scénarios développés en interne et identifier de nouvelles opportunités de création de valeur. Il pourrait en effet impacter l’image de marque du crowdsourcer (Renault, 2015). Cet enjeu, en termes d’image, n’est pas négligeable dans le secteur bancaire. Ainsi, selon la responsable communication d’Agorize : « Pour la Banque Populaire Rives de Paris, l’objectif des challenges la première année […] c’était […] d’imaginer des solutions de communication pour faire connaitre la Banque Populaire aux jeunes ». Or, le fait de s’en remettre à une plateforme spécialisée comme Agorize permet de viser une communauté ciblée, en l’espèce : les jeunes. Cette génération, les « millenials », est en effet plus difficile à capter et à fidéliser (Meunier, 2017). Les challenges d’innovation permettent justement de pouvoir les attirer pour ensuite éventuellement les convertir en futurs clients, voire même en futurs collaborateurs. Stimulés et impliqués dans les campagnes, les participants perçoivent la marque comme plus proche et abordable [PM2; PM3; PI3]. De plus, selon la responsable communication de la Caisse d’Epargne, les individus ont davantage confiance en leurs pairs sur Internet qu’en la marque. Cela fait écho aux recherches de Roth (2016) mettant en perspective l’impact plus conséquent d’idées ou de messages échangés entre internautes. Dans un contexte de multiplication des canaux de communication, les marques ont aujourd’hui une écoute diffuse dont la portée est limitée et la défiance vis-à-vis d’elles se fait plus forte. En quête d’informations authentiques, faisant davantage confiance à leurs « pairs », les internautes préfèrent ainsi créer eux-mêmes leur propre contenu : c’est ce que l’on appelle le User Generated Content ou contenu généré par les utilisateurs (Kaplan et Haenlein, 2011). Ce contenu permet notamment de guider les autres internautes dans leurs prises de décisions d’achat de produits et de services. Ainsi, les banques ont intérêt à développer cette dimension « pair à pair » au risque de voir partir des clients. Le développement des plateformes de marque constitue de ce point de vue une opportunité : favoriser le dialogue entre les internautes, avec la marque comme toile de fond, semble ajouter une dimension de confiance plus forte envers ladite marque [PM2; PM3]. Toujours selon notre interlocutrice de la Caisse d’Epargne : « Il y a un chiffre que l’on retrouve partout aujourd’hui c’est celui selon lequel les internautes accordent 78 % de confiance aux propos tenus par leurs pairs » (chiffre issu du rapport Nielsen de 2015, p. 11)[11]. Cela étant, notre analyse netnographique témoigne que sur le forum dédié à La Communauté by Caisse d’Epargne, les community managers sont régulièrement amenés à préciser les réponses apportées par des internautes à leurs pairs.

Les internautes sont également très intéressés par le devenir des idées proposées. Savoir qu’ils contribuent à améliorer les produits et services influence positivement leur vision de la marque [PM1; PM2; PM3]. Le Directeur Général de Fanvoice nous confie : « Sur la campagne du Crédit Agricole, il y a même eu un feedback qui a été déposé disant : “Super, ça m’a bien stimulé les neurones ce brainstorming que vous avez fait, ça m’a particulièrement intéressé. Maintenant, je suis curieux de savoir ce que vous allez faire de toutes ces idées” ». Les démarches de crowdsourcing pour innover pourraient ainsi être favorables au capital sympathie et in fine à l’engagement des clients envers la marque. Comme nous l’indique le manager du CA Store : « Alors, c’est clair que les gens qui ont posté l’idée et qui voient leur application se réaliser, ils sont plus engagés ».

Les opérations de crowdsourcing pour innover ont besoin d’être appuyées par des campagnes de communication sur le site Internet du crowdsourcervia, par exemple, l’apparition de pop-ups. Il semble également important de relayer les opérations au sein des agences. A défaut, les plateformes se révèlent des formes de coquilles vides – sites vitrines – dont la pérennité pourrait être vite remise en question. Par exemple, pour une campagne du CA Lab (Fanvoice) à destination d’une caisse régionale, des chevalets étaient disposés dans les bureaux des conseillers. Au recto, y était écrit : « On aimerait avoir l’avis de nos clients sur le crédit immobilier idéal ». Au verso, les clients pouvaient lire le message suivant : « Participez au projet de co-création et gagnez un super cadeau ». Ainsi, selon le Directeur Général de Fanvoice : « Une campagne qui ne marche pas, c’est une campagne sur laquelle on n’a pas communiqué, donc si […] une banque veut lancer une campagne […] sans prévoir de dispositif pour faire venir les gens sur la plateforme, c’est sûr que ça ne servira à rien ».

Les impacts managériaux du crowdsourcing d’innovation

Faire appel à la foule nécessite pour les banques de repenser les rôles et missions des personnes en charge du marketing et de l’innovation [PM1; PM2; PM3]. Selon le directeur de la plateforme CA Store : « Cela bouscule l’ordre établi d’une organisation comme la nôtre… parce que cela remet en cause le positionnement du directeur marketing qui décide de comment on fait les choses ». Il est ainsi important d’accompagner les collaborateurs et de repenser les business models avec d’une part, l’appui de la direction générale et d’autre part, la nomination d’une gouvernance spécifique afin d’éviter les doublons entre les services. Un travail « d’évangélisation » en interne des démarches de crowdsourcing est alors nécessaire. Il est important de démontrer l’utilité du recours au crowdsourcing et d’expliquer aux collaborateurs comment se l’approprier [PM2; PI3]. En effet, selon le Directeur Général de Fanvoice : « Au tout début, à chaque fois, nos interlocuteurs métiers, nous disent “oh là là on doit faire du community management, ça va nous prendre du temps, ce n’est pas notre métier”, et quelques semaines après, ils nous disent “c’est génial, on est tellement contents d’avoir de vrais verbatim […] quand on a le temps on peut réagir en direct, creuser les sujets, et pas juste lire les conclusions d’un rapport d’étude […]”, et ça c’est vraiment unanime ». Ainsi, une démarche de crowdsourcing peut impliquer une remise en cause, voire de vrais bouleversements en matière de croyances et de compétences dans l’organisation d’une banque traditionnelle [PM1; PM2; PI3]. Selon le directeur de la plateforme CA Store, il faut « se dire que l’extérieur est potentiellement aussi intelligent voire plus que le directeur du groupe ».

Outre une forme de redistribution des rôles, notre recherche met en perspective un élément qui n’avait à notre connaissance pas été décelé par la littérature : le recours au crowdsourcing d’innovation dans une optique de recrutement. En effet, parmi la foule, certains individus sont susceptibles de se démarquer et de compter parmi les prestataires, stagiaires ou salariés futurs du crowdsourcer. Nous avons plus particulièrement observé cela dans le contexte de modalités de crowdsourcing compétitif. Le cas de la plateforme Agorize nous semble de ce point de vue emblématique. La responsable communication de la plateforme nous confie qu’au travers les challenges, la Caisse d’Epargne avait pour objectif de recruter en local mais aussi, d’identifier des centres de formation susceptibles d’être un vivier de futurs employés. Comme nous l’indique notre interlocutrice, les banques « recrutent dans plein de domaines différents et là en l’occurrence ils [des collaborateurs travaillant à la Caisse d’Epargne] cherchaient un alternant en design produit. Grâce au challenge, ils étaient ravis de pouvoir être en lien avec des écoles de design avec lesquelles ils n’étaient pas forcément partenaires pour justement pouvoir dégotter de nouveaux talents et pourquoi pas recruter ». Au travers de ces challenges, les banques semblent ainsi pouvoir saisir la force d’idéation d’un public jeune. Elles ont également l’opportunité d’identifier de futurs collaborateurs. Du côté des étudiants, outre la possibilité d’accéder à un stage ou à un premier emploi, participer à ce type de challenges constitue une opportunité d’exercer leurs compétences dans un contexte « réel », de tisser un réseau relationnel ou bien encore de gagner des prix.

Les contributions, toujours créatrices de valeur ?

Si faire appel à des démarches de crowdsourcing présente de nombreux atouts préalablement exposés, plusieurs limites peuvent être soulevées. Parmi elles, nous pouvons mettre en perspective le manque de faisabilité des idées des internautes. En référence aux travaux de Kleeman et al. (2008), la foule ne connait pas toujours les coulisses et ne dispose pas forcément des compétences requises pour juger de la faisabilité et/ou de l’opportunité des idées soumises [Toutes plateformes]. Notre interlocuteur de la Société Générale nous indique : « Dans toutes les idées que l’on reçoit, il y a déjà toutes celles qui d’une façon ou d’une autre ne sont pas exploitables ». Le responsable marketing d’eÿeka fait un constat similaire : « Le produit [ndlr : bancaire] n’est pas toujours facile à expliquer, il est très réglementé donc on peut toujours demander à une foule beaucoup de choses mais après mettre en place des choses que la foule a proposées, ce n’est pas toujours facile ». C’est notamment la législation qui ne permet pas de donner vie aux idées émises par les internautes. Typiquement, depuis la création de la plateforme « SG et vous », une idée est régulièrement postée : permettre l’encaissement de chèques dématérialisés à partir d’un smartphone. Or, cette suggestion se heurte à une contrainte légale : les banques françaises doivent récupérer physiquement le chèque. Issue de notre recueil de données en ligne, l’extrait de dialogue retranscrit dans la figure 3 appuie notre propos.

Au-delà de la législation, les suggestions des internautes peuvent aller à l’encontre des choix stratégiques des établissements bancaires. Notre analyse netnographique nous a ici également permis d’identifier un cas emblématique sur la plateforme « SG et Vous » : de nombreux utilisateurs du système BlackBerry souhaitaient une application dédiée. La banque avait choisi de mettre en place un site mobile accessible depuis les BlackBerry mais ne souhaitait pas investir sur un système d’exploitation dont elle avait anticipé l’effondrement. Ce sujet a littéralement déchainé les passions, conduisant la Société Générale à souligner invariablement sa position (cf. l’extrait de dialogue sur la plateforme « SG et Vous » reproduit dans la figure 4). Cette situation fait écho aux travaux d’Alstyne et al. (2017) relatifs à la volonté des organisations d’impliquer des contributeurs externes dans une démarche d’innovation sans pour autant souhaiter faire évoluer la ligne stratégique décidée en interne.

FIGURE 3

Le chèque dématérialisé

Un autre risque soulevé par la responsable communication de la « Communauté by Caisse d’Epargne » est lié au fait que « la Communauté devienne un lieu de service client ». Plus encore, la plateforme peut être le théâtre de critiques, forme de défouloir des clients déçus de la banque [PM1; PM3]. Le directeur de la relation client sur les réseaux sociaux de la plateforme « SG et Vous » abonde dans ce sens. S’il considère qu’il « sera toujours une extrêmement bonne chose de donner la parole », il précise qu’il faut en affronter le revers : « L’inconvénient c’est qu’il faut accepter d’être critiqué ». Selon lui, cela « heurte beaucoup les mentalités qui sont établies depuis des siècles ». Notre démarche netnographique a en effet permis de conforter cette perception : les espaces d’idéation sont régulièrement détournés par les internautes qui mettent en avant les difficultés qu’ils rencontrent. Dans ce contexte, privilégier le recours à une plateforme d’intermédiation semble minorer le fait que les solutions proposées par la foule émanent d’attentes ou de frustrations liées à l’existant. Comme nous l’indique le responsable marketing d’eÿeka, il est important de susciter une créativité avérée de la foule. Or, les plateformes d’intermédiation, parce qu’elles sollicitent une communauté dédiée, se prévalent d’apporter une véritable valeur ajoutée : « Un autre avantage pour les banques d’utiliser eÿeka c’est de permettre à des créatifs - en tous les cas des gens qui sont au sens large créatifs - qu’ils soient consommateurs, amateurs, ou professionnels ou pas - de proposer des idées pour un produit qui est relativement complexe, pas toujours intéressant, mais tout de même d’avoir des soumissions qui sont assez créatives et assez nouvelles pour nourrir leur processus d’innovation ou la manière dont ils délivrent le service ». Selon les termes de notre interlocuteur, on aboutit à une réflexion souvent holistique mais également constructive « dans le sens où elle est créative et pas juste réactive parce qu’il y a des gens qui réagissent de manière positive ou négative à des produits existants ».

FIGURE 4

Une application Société Générale pour BlackBerry

En qualité de prestataires de services, les banques proposent des solutions intangibles, parfois abstraites. Dans un contexte de challenge notamment, afin de faciliter la participation du plus grand nombre, il peut être nécessaire de trouver les mots justes afin de clarifier la problématique posée [PM2; PI1; PI3]. Le responsable marketing d’eÿeka recommande ainsi de demander « d’imaginer la banque de demain » plutôt que « d’imaginer l’avenir des produits financiers ».

Une autre difficulté liée à la démarche est de nature organisationnelle. Elle s’exprime par l’incapacité à prioriser les idées sur une feuille de route cohérente permettant de réaliser les développements réglementaires, de proposer les services pour le plus grand nombre et en même temps de couvrir les niches. In fine, le chef de projet de la Communauté by Caisse d’Epargne explique que la difficulté réside dans « la capacité de la marque à accepter de lâcher prise ». Selon lui, tandis qu’il pourrait être relativement aisé d’impliquer les internautes, le challenge réside, en écho aux travaux de Lichtenthaler et Ernst (2006), dans la capacité des personnels de la banque à accepter de s’ouvrir aux idées provenant de l’extérieur [PM2; PM3; PI3].

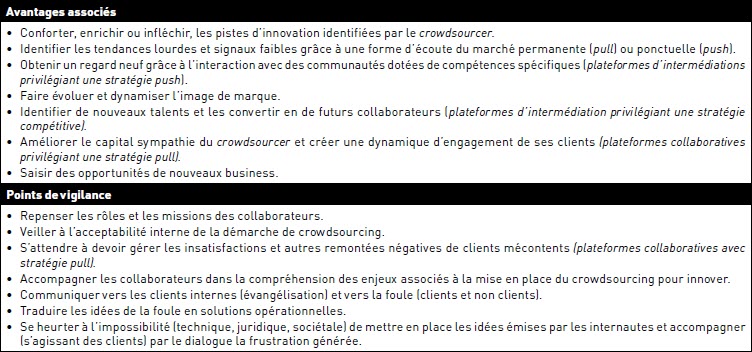

Nous résumons nos principales contributions dans le tableau 4 au sein duquel nous faisons état des avantages et des points de vigilance inhérents au déploiement d’une démarche de crowdsourcing pour innover.

Conclusion

Evoluant dans un environnement mouvant du fait de la concurrence toujours plus importante, de l’accélération des changements technologiques et digitaux et d’un consommateur de moins en moins fidèle, la banque se doit d’innover dans sa relation client. Parmi les modalités d’innovation, notre article est centré sur le crowdsourcing. Nous avions en effet pour ambition d’identifier les principaux enjeux du recours à cette modalité d’externalisation pour les banques. Il s’agissait de comprendre pourquoi les banques s’inscrivent dans une telle démarche d’innovation et quels en sont les avantages et limites.

A l’appui d’une méthodologie qualitative, notre recherche met en perspective le fait que le recours au crowdsourcing permet d’orienter le travail des équipes d’une banque via les suggestions/idées/commentaires des internautes clients ou non. Ces insights peuvent être totalement inattendus et novateurs. Ils peuvent également renforcer certains constats, pistes ou propositions d’ores et déjà identifiés en interne. L’utilisation du crowdsourcing permet ainsi de conforter ou d’infléchir des pistes développées par les équipes en interne mais également d’identifier de nouvelles opportunités de marché. Le crowdsourcing d’innovation est ainsi un outil d’écoute, de compréhension et d’anticipation des besoins du marché.

Tableau 4

Avantages et points de vigilance du recours au crowdsourcing pour innover

Le crowdsourcing apparait également comme un moyen de rendre plus accessible une organisation, voire un secteur d’activité, aux yeux de ses clients. En effet, du fait de contraintes législatives ou encore d’un jargon spécifique à un métier, des barrières communicationnelles rendent parfois difficile le dialogue entre une organisation et ses clients. Or, nos résultats témoignent que le recours au crowdsourcing pour innover constitue un moyen de nouer voire de renforcer le dialogue entre ces parties prenantes. Ce faisant, nous soulignons le rôle du crowdsourcing dans la (re)conquête de (nouveaux) clients. Il est ainsi susceptible de favoriser leur réassurance voire leur fidélisation. Véritables leviers de création de valeur, les opérations de crowdsourcing pourraient susciter l’engagement des clients et renforcer leur attachement envers le crowdsourcer. En outre, certaines banques y ont recours pour dynamiser leur image de marque ou bien encore déceler des talents.

Par sérendipité, notre recherche montre que le choix entre le recours à des plateformes en propre ou d’intermédiation répond à des enjeux distincts. La création de plateformes de marque permet d’entretenir un dialogue sur le long terme avec les clients et impacte ce faisant favorablement le management de la relation qui se noue avec eux. Quant aux plateformes d’intermédiation, l’intérêt d’y recourir réside dans le fait d’obtenir une réponse rapide à une problématique précise et de bénéficier de l’expertise de communautés spécifiques.

Si les bénéfices associés au crowdsourcing pour innover sont prégnants, notre recherche témoigne également de sources de déception. En particulier, pour des raisons juridiques ou stratégiques, les banques se heurtent à l’impossibilité de mettre en place certaines des idées des internautes. En outre, l’ouverture à la foule impacte indéniablement le fonctionnement de l’organisation et nécessite une volonté stratégique forte et un accompagnement des équipes.

De nature exploratoire, notre recherche comporte certaines limites nous invitant à plusieurs prolongements. Sur le plan méthodologique, en dépit du recours à une variété de matériaux, le faible nombre d’entretiens a annihilé la possibilité de confronter les points de vue d’interlocuteurs issus d’une même organisation. Dans une perspective longitudinale, il serait opportun de réinvestir nos terrains de recherche, d’en explorer de nouveaux et plus encore de les ouvrir à de nouvelles parties prenantes comme les participants aux démarches de crowdsourcing. Ainsi, il nous semblerait intéressant d’identifier les différents profils et motivations des internautes participant à une démarche de crowdsourcing pour innover : qu’est-ce qui les séduit ou a contrario leur déplait ? Comment les engager durablement ? Quels mécanismes de gamification les motivent davantage ? Leur participation à une démarche de crowdsourcing est-elle le signe d’un attachement envers la marque ? Des recherches pourraient par ailleurs avoir pour finalité d’accompagner les crowdsourcers dans leurs choix stratégiques et managériaux : en fonction de la problématique rencontrée, est-il plus opportun de s’appuyer sur une plateforme de marque ou sur une plateforme d’intermédiation ? Faut-il privilégier la mise en compétition des membres de la foule ou bien leur collaboration ? Enfin, il pourrait être pertinent d’identifier comment les équipes internes peuvent être accompagnées dans l’importation, la transformation et la mise en oeuvre opérationnelle des idées proposées par la foule.

Appendices

Notes biographiques

Elodie Jouny-Rivier est Professeur associé (enseignant-chercheur) en marketing à l’ESSCA School of Management. Titulaire d’un Doctorat en Sciences de Gestion dans le domaine de la co-création, elle a travaillé au cours de sa thèse en tant que Chargée de Recherche au sein du cluster Nekoé, premier pôle d’innovation par les services en France. Elle est actuellement impliquée dans différents projets portant sur la co-création et le crowdsourcing avec des entreprises comme Decathlon, Braineet, Agorize… Elle enseigne notamment le marketing des services, l’innovation et la créativité à des étudiants et des professionnels.

Sophie Renault Après avoir soutenu son Doctorat de Sciences de Gestion à l’Institut d’Administration des Entreprises de Caen, Sophie Renault a rejoint l’IAE d’Orléans en 2002. Maître de Conférences Habilitée à Diriger des Recherches, elle évolue au sein du laboratoire Vallorem. En lien avec son travail doctoral, elle a centré ses recherches pendant une dizaine d’années sur le sujet des enjeux de la création de parcs industriels fournisseurs dans l’industrie automobile. Depuis 2010, ses recherches se sont ouvertes aux différentes modalités d’externalisation vers la foule via Internet. Le crowdsourcing et le financement participatif comptent désormais parmi ses thématiques de recherche privilégiées.

Notes

- [1]

-

[2]

Le « Top Down » fait référence à une stratégie selon laquelle les directives décidées au plus haut niveau hiérarchique sont appliquées sans consultation préalable des départements situés à des échelons hiérarchiques inférieurs ou d’autres parties prenantes, à l’instar des clients.

-

[3]

Cf. rapport Deloitte disponible sur : https://www2.deloitte.com/fr/fr/pages/services-financier/articles/relations-banques-clients.html (consulté le 29 novembre 2019).

-

[4]

Synthèse disponible sur https://www.bain.com/fr/a-propos-de-bain/media-center/communiques-de-presse/france/2019/etude-annuelle-bain-company-sur-la-mobilite-et-les-comportements-des-clients-dans-la-banque-de-detail-en-france/ (consultée le 29 novembre 2019).

-

[5]

Les lead users sont impliqués dans la recherche de solutions visant à améliorer les produits ou services existants dans un domaine dans lequel ils ont développé une forme d’expertise (Von Hippel, 1978). Capables de fournir des solutions répondant aux problématiques des organisations, leurs propositions ont de fortes chances d’être généralisées sur le marché (Von Hippel, 1986).

-

[6]

On citera par exemple : la SG et Vous (Société Générale), le Crédit Agricole Store (Crédit Agricole) ou encore La Communauté by Caisse d’Epargne (Caisse d’Epargne). Dans le contexte de cette recherche, chacune de ces plateformes a été étudiée.

-

[7]

Il est question de syndrome NIH -Not Invented Here - pour caractériser l’attitude négative des membres d’une organisation envers les idées provenant de l’extérieur de ses frontières. Dans sa thèse, Roth (2016, p. 76) considère que les organisations devraient au contraire adopter une « posture positive vis-à-vis des compétences des individus de la foule, et reconnaître que leurs idées peuvent avoir de la valeur ».

-

[8]

Par exemple, la plateforme « Le Wok »de la Banque Populaire est née en novembre 2018.

-

[9]

Du mot anglais netnography composé des termes network (réseau) et ethnography (ethnographie).

-

[10]

En ce sens, les plateformes de marque permettent bien davantage le contact, l’itération et la co-création entre le crowdsourcer et la foule.

-

[11]

Notre interlocutrice appuie son argumentation sur les données issues d’un rapport Nielsen dédié à la confiance globale envers la publicité : https://www.nielsen.com/content/dam/nielsenglobal/apac/docs/reports/2015/nielsen-global-trust-in-advertising-report-september-2015.pdf (consulté le 29 novembre 2019).

Bibliographie

- Alstyne, Marshall W.V.; Di Fiore, Allessandron. D; Schneider, Simon. (2017). « 4 Mistakes That Kill Crowdsourcing Efforts », Harvard Business Review, disponible sur : https://hbr.org/2017/07/4-mistakes-that-kill-crowdsourcing-efforts (consulté le 29 novembre 2019).

- Bardin, Laurence (2003). L’Analyse de Contenu, Paris : Presses Universitaires de France, 296 p.

- Bayus, Barry L. (2013). « Crowdsourcing new product ideas over time : An analysis of the Dell IdeaStorm community », Management science, Vol. 59, N° 1, p. 226-244.

- Berelson, Bernard (1952). Content analysis in communication research, Michigan : Free Press, 222 p.

- Bernard, Yohan (2004). « La netnographie : une nouvelle méthode d’enquête qualitative basée sur les communautés virtuelles de consommation », Décisions marketing, N° 36, p. 49-62.

- Brabham, Daren C. (2013). Crowdsourcing, Cambridge : The MIT Press Essential Knowledge series, 168 p.

- Cova, Bernard; Dalli, Daniele (2009). « Working consumers : the next step in marketing theory ? », Marketing Theory, Vol. 9, N° 3, p. 315-339.

- Darmody, Aron; Yuksel, Muide; Venkatrama, Meera (2017). « The work of mapping and the mapping of work : prosumer roles in crowdsourced maps », Journal of Marketing Management, Vol. 33, N° 13-14, p. 1093-1119.

- Dujarier, Marie-Anne (2008). Le travail du consommateur : De Mac Do à eBay : comment nous coproduisons ce que nous achetons, Paris : La découverte, 261 p.

- Dumez, Hervé (2013). Méthodologie de la recherche qualitative, Les 10 questions clés de la démarche compréhensive, Paris : Vuibert, 227 p.

- Eisenhardt, Kathleen (1989). « Building theories from case study research », Academy of Management Review, Vol. 14, N° 4, p. 532-550.

- Eisenhardt, Kathleen M.; Graebner, Melissa E. (2007). « Theory building from cases : opportunities and challenges », Academy of Management Journal, Vol. 50, n°1, p. 25–32.

- Estellés-Arolas, Enrique; González-Ladrón-de-Guevara, Fernando (2012a). « Towards an integrated crowdsourcing definition », Journal of Information science, Vol. 38, N° 2, p. 189-200.

- Estellés-Arolas, Enrique; González-Ladrón-de-Guevara, Fernando (2012b). « Clasificación de iniciativas de crowdsourcing basada en tareas », El profesional de la información, Vol. 21, N° 3, p. 283-291.

- Gianiodis, Peter T.; Ettlie, John E.; Urbina, Jose J. (2014). « Open service innovation in the global banking industry : Inside-out versus outside-in strategies », The Academy of Management Perspectives, Vol. 28, N° 1, p. 1-13.

- Goffman, Erving (1959). The presentation of self in everyday life, Garden city : Doubleday Anchor Books, 256 p.

- Howe, Jeff (2006). « The rise of crowdsourcing », Wired magazine, Vol. 14, N° 6, p. 1-4.

- Julien, Anne (2010). « La banque face au multicanal », Décisions Marketing, N° 58, p. 87-90.

- Kaplan, Andreas M.; Haenlein Mickael (2011). « Users of the world, unite ! The challenges and opportunities of social media », Business Horizon, Vol. 53, p. 59-68.

- Kleemann, Frank; Voß, G. Günter; Rieder, Kerstin (2008). « Un (der) paid innovators : The commercial utilization of consumer work through crowdsourcing », Science, technology & innovation studies, Vol. 4, N° 1, p. 5-26.

- Kozinets, Robert V. (2010). Netnography : Doing ethnographic research online, Thousand Oaks : Sage publications, 232 p.

- Lang, Mark; Bharadwaj, Neeraj; Di Benedetto, C. Anthony (2016), « How crowdsourcing improves prediction of market-oriented outcomes », Journal of Business Research, Vol. 69, N° 10, p. 4168-4176.

- Laden, Karl (1996). « Managers at Work : ‘Not Invented There,’ or, The Other Person’s Dessert Always Looks Better ! », Research-Technology Management, Vol. 39, N° 6, p. 10-12.

- Lebraty, Jean-Fabrice (2007). « Vers un nouveau mode d’externalisation : le crowdsourcing », 12ème conférence de l’AIM, 18 et 19 juin 2007, HEC Lausanne, Suisse.

- Lebraty, Jean-Fabrice; Lobre-Lebraty, Katia (2013). Crowdsourcing : One step beyond, Hoboken : John Wiley et Sons, 136 p.

- Lebraty, Jean-Fabrice; Lobre, Katia (2015). Crowdsourcing porté par la foule, Londres : ISTE, 134 p.

- Lebraty, Jean-Fabrice; Lobre, Katia; Loufrani-Fedida, Sabrina. (2016). « Le crowdsourcing, projet salvateur pour les banques coopératives ? », 84ème congrès de l’ACFAS, Les enjeux actuels de la gestion de projet, mai 2016, Montréal, Canada.

- Lechner, Marie (2010). « Effets de serfs sur la Toile », Revue du MAUSS, N° 1, p. 519-521.

- Lichtenthaler, Ulrich; Ernst, Holger (2006). « Attitudes to externally organising knowledge management tasks : a review, reconsideration and extension of the NIH syndrome », R&D Management, Vol. 36, N° 4, p. 367-386.

- Liotard, Isabelle; Revest, Valérie (2013). « Internet et le renouveau des concours d’innovation », Séminaire international Propriété et Communs–Les nouveaux enjeux de l’accès et de l’innovation partagés, Paris.

- Majchrzak, Ann; Malhotra, Arvind (2013). « Towards an information systems perspective and research agenda on crowdsourcing for innovation », The Journal of Strategic Information Systems, Vol. 22, N° 4, p. 257-268.

- Malone, Thomas W., Laubacher, Robert; Dellarocas, Chrysanthos (2010), « The collective intelligence genome », MIT Sloan Management Review, Vol. 51, N° 3, p. 21-31.

- Meunier, François (2017). Comprendre et évaluer les entreprises du numérique, Paris : Editions d’Organisation, 206 p.

- Miles, Matthew B.; Huberman, A. Michael (1991). Analyse de données qualitatives, Recueil de nouvelles méthodes, Bruxelles : De Boeck -Wesmael, 480 p.

- Miles, Matthew B.; Huberman, A. Michael. (1994). Qualitative data analysis : An expanded sourcebook, Thousand Oaks : Sage Publications, 352 p.

- Mouillot, Philippe (2019). « La relation client à l’heure du numérique : le cas du marketing bancaire », Management & Avenir, Vol. 108, N° 2, p. 63-82.

- Notebaert, Jean-François (2009). « La relation client sur Internet : les banques mettent leurs clients au travail », Décisions marketing, p. 73-76.

- Pénin, Julien; Burger-Helmchen, Thierry (2011). « Crowdsourcing of inventive activities : definition and limits », International Journal of Innovation and Sustainable Development, Vol. 5, N° 2-3, p. 246-263.

- Pénin, Julien; Burger-Helmchen, Thierry (2012). « Crowdsourcing d’activités inventives et frontières des organisations », Management international/International Management/Gestiòn Internacional, Vol. 16, p. 101-112.

- Piezunka, Henning; Dahlander, Linus (2015). « Distant search, narrow attention : How crowding alters organizations’ filtering of suggestions in crowdsourcing », Academy of Management Journal, Vol. 58, N° 3, p. 856-880.

- Renault, Sophie (2014). « Comment orchestrer la participation de la foule à une activité de crowdsourcing ? La taxonomie des 4 C », Systèmes d’information & management, Vol. 19, N° 1, p. 77-105.

- Renault, Sophie (2015). « Perception des participants à un concours créatif – Le cas Kinder Maxi », Revue des Sciences de Gestion, Vol. 2, N° 272, p. 85-94.

- Renault, Sophie (2016). « Quand les créatifs contestent le crowdsourcing – une approche netnotraphique », Décisions Marketing, N° 81, janvier-mars, p. 131-150.

- Ritzer, George (1983). « The “McDonaldization” of Society », Journal of American Culture, Vol. 6, p. 100-107.

- Roth, Yannig (2016). « Comprendre la participation des internautes au crowdsourcing : une étude des antécédents de l’intention de participation à une plateforme créative », Thèse de doctorat, Université Paris 1 Panthéon-Sorbonne.

- Ruiz, Emilie (2016). « Innover avec la foule : une étude du processus d’adoption du crowdsourcing ». Thèse de doctorat. Université Grenoble-Alpes.

- Ruiz, Émilie; Brion, Sébastien; Parmentier, Guy (2017). « Les barrières à la mise en oeuvre du crowdsourcing pour innover », Revue Française de Gestion, Vol. 43, N° 263, p. 121-140.

- Salampasis, Dimitrios G.; Mention, Anne-Laure; Torkkeli, Marko (2015). « Human resources management and open innovation adoption in the banking sector : a conceptual model », International Journal of Business Excellence, Vol. 8, N° 54, p. 433-457.

- Salampasis, Dimitrios G.; Mention, Anne-Laure (2018). « Open innovation in financial institutions : individual and organizational considerations », International Journal of Transitions and Innovation Systems, Vol. 6, N° 1, p. 62-87.

- Sawyer, Alan G. (1975). « Demand artifacts in laboratory experiments in consumer research », Journal of Consumer Research, Vol. 1, N° 4, p. 20-30.

- Sayarh, Nada (2013). « La netnographie : mise en application d’une méthode d’investigation des communautés virtuelles représentant un intérêt pour l’étude des sujets sensibles », Recherches Qualitatives, Vol.32, N° 2, p. 227-251.

- Schenk, Éric; Guittard, Claude (2011). « Towards a characterization of crowdsourcing practices », Journal of Innovation Economics et Management, N° 1, p. 93-107.

- Schenk, Éric; Guittard, Claude (2012). « Une typologie des pratiques de Crowdsourcing : l’externalisation vers la foule, au-delà du processus d’innovation », Management international, Vol. 16, p. 89-100.

- Schenk, Eric; Guittard, Claude; Pénin, Julien (2017), « Open or proprietary ? Choosing the right crowdsourcing platform for innovation », Technological Forecasting and Social Change, disponible sur : https://doi.org/10.1016/j.techfore.2017.11.021.