Abstracts

Résumé

L’américanisation, en tant que processus d’importation de modèles de management américains, soulève deux principales questions : 1) la question de ce qui est transféré et adopté, c’est-à-dire de ses dimensions : le modèle dans son ensemble ou ses composantes; 2) celle des modalités d’adoption de ces éléments. L’ambition de cet article est d’y répondre en étudiant les dimensions et modalités d’adoption de la composante idéologique du modèle américain de la création de valeur actionnariale en France et ce, sur une quinzaine d’années. Les résultats révèlent une faible adoption de la composante idéologique du modèle de la valeur actionnariale au sein du CAC 40, au bénéfice de l’hybridation et du particularisme.

Mots-clés :

- Américanisation,

- modèles de management,

- convergence des pratiques,

- idéologie,

- valeur actionnariale

Abstract

Americanization of models of management raises two issues: 1) the question of what it is transferred and adopted, i.e. its dimensions: the whole model or its components? 2) The second issue concerns the adoption modes of these elements. Answering these two questions is the aim of this article which studies the dimensions and modes of adoption of the ideological component of the American shareholder value model in France, over fifteen years. The results show a weak adoption of the ideological component of the shareholder value model within the CAC 40 favoring hybridization and particularism.

Keywords:

- Americanization,

- models of management,

- convergence of practices,

- ideology,

- shareholder value

Resumen

Como proceso de importación de los modelos americanos de gestión de las empresas, la Americanización plantea dos preguntas principales: 1) la cuestión de lo que se transfiere y es adoptado, es decir sus dimensiones: todo el modelo o sus componentes; 2) la de las modalidades de la adopción de estos elementos. El objetivo de este artículo es responder a ellas mediante el estudio de las dimensiones y modalidades de adopción del componente ideológico del modelo estadounidense de creación de valor accionarial en Francia, durante quince años. Los resultados muestran una baja adopción del componente ideológico del modelo de valor accionarial por el CAC 40, a causa de la hibridación y del particularismo.

Palabras clave:

- Americanización,

- modelos de gestión de las empresas,

- convergencia de las prácticas,

- ideología,

- valor accionarial

Article body

America, America… signait Luc Boltanski en 1981 dans un article consacré à l’américanisation des pratiques de management en France. Depuis la mise en place du plan Marshall au sortir de la Seconde guerre mondiale, souffle sur les entreprises françaises un vent de défi américain qui s’apparente pour nombre d’observateurs à de l’américanisation. Traduisant une influence américaine sur les idées et pratiques, l’américanisation correspond ici au phénomène d’importation de modèles de management américains dans des zones géographiques situées hors Amérique du Nord (Kipping et Bjarnar, 1998; García-Castro et Aguilera 2012; Kim et Lee, 2012).

En Europe plus particulièrement, le phénomène d’américanisation a pu être observé par l’adoption de principes de gouvernance d’entreprise anglo-saxons présents de façon dominante dans les codes de bonnes pratiques (Haxhi et Aguilera, 2012), tels que le « comply or explain » (MacNeil et Li, 2006) ou le « say on pay vote » (Pagnattaro et Greene, 2011). Que l’on songe à l’actualité politique de la France au printemps dernier. Alors que la plupart des observateurs de la gouvernance d’entreprise s’attendaient à un projet de loi encadrant les pratiques de rémunération, le gouvernement français a décidé de ne pas légiférer, au profit d’une « autorégulation exigeante ». Fut laissée à l’AFEP et au MEDEF la tâche de réviser leur code de gouvernance et d’introduire la règle du « say on pay », dans cette forme de droit mou (soft law) qui ne présente pas de caractère obligatoire, au contraire du droit dur (hard law). Spécificité historique du modèle de gouvernance anglo-saxon, le dispositif du « say on pay vote », qui consiste dans la soumission de la rémunération des dirigeants (« pay ») au vote des actionnaires (« say »), s’est diffusé en l’espace d’une décennie à une quinzaine de pays européens. La France a donc fait le choix de suivre le pas, témoignant par là d’une convergence des pratiques de gouvernance d’entreprise.

Ainsi, quand certains chercheurs observent une convergence des pratiques (Hansmann et Kraakman, 2001; Useem 1993; Bouteiller et Gilbert, 2005) prenant principalement la forme d’une américanisation de la pensée managériale (Djelic et Amdam, 2007), d’autres nuancent l’étendue de ce mouvement (Yoshikawa et Rasheed, 2009) en identifiant des formes de résistance, de localisme ou d’hybridation (Djelic et Zarlowski, 2005). Toutefois, de récents travaux invitent à repenser l’américanisation, et par extension la convergence des modèles, sous l’angle de leurs dimensions (Rasheed et Yoshikawa, 2012). Par dimension, il faut entendre ici la question des éléments de modèles de management qui sont importés ou qui convergent. Il est ainsi proposé d’appréhender ces éléments comme des « paquets » (bundles) – ou ensemble distincts – de pratiques (García-Castro et al. 2013; Aguilera et al. 2012) qui peuvent connaître un destin pratique différent : quand certains sont adoptés, d’autres sont délaissés.

Aussi, nous semble-t-il que l’étude du mouvement d’américanisation des modèles de management pourrait bénéficier, au-delà d’une évaluation binaire (absence ou présence), d’une exploration plus approfondie des modalités d’adoption des modèles et de leurs dimensions idéologique et technique (Guillén, 1994). Par modalités, nous entendons les formes particulières et variantes que revêt un phénomène, le degré selon lequel il se déploie. Quant aux dimensions, il s’agit de s’interroger sur ce qui est importé, transféré et adopté (Djelic et Amdam, 2007) : l’ensemble du modèle ou ses composantes? Pour éclairer ce point, nous nous attardons dans cette recherche sur la composante idéologique des modèles de management à travers le cas de l’idéologie de la valeur actionnariale.

Si l’émergence théorique de l’idéologie de la valeur actionnariale date de la fin des années 1970 et prend forme aux Etats-Unis, sa diffusion dans la pratique débute au milieu des années 1980 dans les milieux du conseil et des entreprises étatsuniens pour traverser les mers une décennie plus tard. Parmi les pays européens concernés par la diffusion de cette idéologie, figure le cas de la France (Gehrke et Zarlowski, 2003; O’Sullivan, 2002).

L’objet de cet article est ainsi d’examiner le phénomène d’américanisation à travers la diffusion de la composante idéologique d’un modèle de management – celui de la valeur actionnariale – et d’analyser les modalités de son adoption. À cet effet, nous avons recours à une approche historique de la diffusion en France de l’idéologie de la valeur actionnariale.

Après avoir soulevé la question des dimensions et modalités de l’américanisation, nous présentons le cas de l’idéologie de la valeur actionnariale et le protocole méthodologique retenu. Les résultats de notre recherche sont ensuite développés et interprétés pour donner lieu à leur discussion en dernière partie.

Américanisation des modèles de management et de leur composante idéologique

Le concept d’Américanisation

Bien qu’elle désigne au départ les mouvements d’intégration et d’acculturation des immigrants sur le sol des États-Unis, la notion d’américanisation a principalement été utilisée pour évoquer la transformation des économies et sociétés européennes initiée par le Plan Marshall au sortir de la Seconde guerre mondiale (Djelic, 1998; Kipping et Bjarnar, 1998; Djelic et Zarlowski, 2005). Elle se définit comme l’influence des modèles américains[1] – capitaliste, managérial et/ou culturel – sur d’autres modèles nationaux (Barjot, 2003; Schröter, 2007). En tant qu’« influence américaine », l’américanisation vise également les modèles nationaux ou régionaux de gouvernance, d’éducation et de pratiques managériales telles que celles du conseil (Rasheed et Yoshikawa, 2012; Grünbacher, 2012; Kipping et al. 2003).

Le concept d’américanisation a plus particulièrement été attribué au phénomène d’importation du « management » et de ses pratiques américaines en France et dans d’autres pays d’Europe (Boltanski, 1981). Il s’agit donc là d’un mouvement de diffusion, de transfert et d’adoption, qui peut être étudié au sein d’une question plus large, celle de la mondialisation (Barjot et al., 2002; Crouzet, 2002). D’un point de vue spatiotemporel, l’américanisation est un processus historique qui prend les formes de la diffusion et du transfert de modèles anglo-américains à d’autres parties du monde (Barjot, 2003; Barbero et Regalsky, 2002; Hara, 2001).

Jusqu’à la fin des années 1990, la littérature s’est principalement intéressée aux dimensions macro-économiques de l’américanisation (Barjot, 2003). Puis l’étude de l’américanisation a progressivement rejoint le débat et les travaux portant sur la convergence des « pratiques, des structures ou des idées » (Djelic et Amdam, 2007 : p. 484). Celle-ci se définit par « l’augmentation croissante de l’isomorphisme » au sein des pratiques de management et de gouvernance d’entreprise issues de différents pays (Rasheed et Yoshikawa, 2012 : p. 2). La convergence serait en effet renforcée par la diffusion de modèles américains, devenus dominants à la fin du XXe siècle (Kipping, Üsdiken et Puig, 2004). L’américanisation correspond ainsi à une des principales directions de la convergence des modèles de gouvernance (Rasheed et Yoshikawa, 2012). Celle-ci a donné lieu à un champ de travaux en expansion, au premier chef desquels figurent ceux portant sur les communautés transnationales (e.g. Djelic et Quack, 2010). Ainsi, Harvey et Maclean (2010) montrent que la convergence des pratiques de gouvernance a favorisé l’émergence d’une communauté transnationale de dirigeants d’entreprise partageant des idées et valeurs communes, une même idéologie. Tandis que Djelic et Quack (2010) soulignent l’impact de ces communautés transnationales sur l’effacement des frontières entre la soft law et la hard law dédiées, en particulier, à la gouvernance d’entreprise.

Le phénomène d’américanisation des pratiques managériales, tel qu’il a pu être observé, comporte toutefois certaines limites. Le modèle dominant de gouvernance d’entreprise anglo-américain a été tenu par nombre d’experts et chercheurs comme responsable des pratiques déviantes et des prises de risque excessives et court-termistes qui ont conduit à la crise financière de 2008 (Rajan, 2010; Conyon et al., 2011; Wood et Wright, 2013). La crise économique qui s’en est suivie a alors suscité une remise en cause de nos conceptions de la gouvernance et incité à l’adoption de nouvelles mesures (Pagnattaro et Greene, 2011; Conyon et al., 2011; Wright et al., 2013). Par ailleurs, des travaux montrent que la diffusion et l’adoption d’un modèle américain dans son ensemble ne sont pas systématiques (Guillén, 1994; Zeitlin et Herrigel, 2000). Certains éléments sont retenus tandis que d’autres ne sont pas adoptés (Aguilera et al., 2012). L’adoption ou non des éléments constitutifs de ces modèles diffère selon les pays d’accueil (Guillén, 1994; Rasheed et Yoshikawa, 2012).

La question des modalités et dimensions de l’américanisation

Selon la littérature, l’américanisation des modèles de gouvernance, de management ou d’éducation peut revêtir plusieurs modalités, c’est-à-dire plusieurs formes d’importation. Elle a pu être évaluée comme effective ou totale pour certains chercheurs et selon les pays étudiés (Guillén, 1994; Djelic, 1998; Kim et Lee, 2012). Par « effective », il faut entendre ici une appréciation binaire du phénomène d’américanisation : absence ou présence (Guillén, 1994). Mais elle peut également donner lieu à d’autres modalités d’adoption parmi lesquelles figurent l’hybridation (Zeitlin et Herrigel, 2000; Kipping, Üsdiken et Puig, 2004), la traduction (Djelic et Amdam, 2007; Rasheed et Yoshikawa, 2012), la fertilisation croisée (Barjot, 2003), le localisme (Tiratsoo, 2004) ou encore, la sélection (Barjot et Réveillard, 2002; Schröter, 2007). Si la notion de modalités d’adoption va au-delà de l’appréciation binaire classique de l’adoption ou non-adoption d’un modèle de management, d’une technique ou d’une idéologie (Guillén, 1994), elle diffère également de celle de diffusion, dans le sens où elle permet de rendre compte de la malléabilité des idées ou pratiques, des soubresauts de leur destin dans le temps et l’espace, des niveaux et des formes que peut revêtir leur réception; tandis que le concept de diffusion, au sein de cette littérature, correspond au simple processus de transfert d’un ensemble d’idées ou de pratiques d’un pays à l’autre, d’une organisation à l’autre, d’un modèle de management à l’autre (Sturdy, 2004).

Par ailleurs, en complément de l’étude des modalités de l’américanisation, certains travaux soulèvent la question de ce qui est américanisé, transféré, adapté ou traduit : le modèle dans sa totalité ou certains éléments (Djelic et Amdam, 2007; Zeitlin et Herrigel, 2000; Grünbacher, 2012). Il s’agit là d’interroger les dimensions de l’américanisation et par extension, de la convergence des pratiques (Rasheed et Yoshikawa, 2012), c’est-à-dire d’identifier les éléments ou composantes des modèles de management qui convergent.

Les derniers travaux en gouvernance d’entreprise invitent à regarder les dimensions de la convergence sous l’angle de la diffusion de « paquets » (bundles) de pratiques de gouvernance d’entreprise plutôt que d’étudier l’adoption d’un modèle dans sa totalité (García-Castro et al. 2013; Aguilera et al. 2012). Cela peut se traduire dans les faits par l’importation de certaines pratiques relevant du modèle de gouvernance actionnarial anglo-américain dans un contexte de gouvernance partenariale (Gourevitch et Shinn, 2005); le modèle dans son ensemble n’étant pas toujours mis en oeuvre (Desender et al., 2013).

Toutefois, si le phénomène d’américanisation en tant que direction a amplement été investi en termes empiriques, la question de ses dimensions l’est beaucoup moins (Rasheed et Yoshikawa, 2012).

Aussi, s’agirait-il d’approfondir la notion des dimensions de l’américanisation à travers l’évaluation de l’adoption de certaines composantes des modèles de management et de leurs modalités (adoption totale, sélective ou hybride).

La composante idéologique des modèles de management au coeur de l’américanisation

De nature complexe, les modèles de management (ex. : management scientifique, école des relations humaines, culture organisationnelle) tendent aussi bien dans leur formulation théorique que dans leur mise en pratique à deux choses (Guillén, 1994; Barley et Kunda, 1992) : a) la proposition d’un ensemble de techniques de management; b) la description, l’établissement et la justification d’un système d’autorité et de rôles managériaux. Un modèle de management est ainsi composé de deux éléments : un ensemble de connaissances techniques applicables aux situations de gestion et une idéologie managériale devant, d’un point de vue idéel et pratique, assurer la cohésion des différents membres de l’organisation autour des objectifs organisationnels (Guillén 1994; Barley et Kunda, 1992; Parush, 2008).

En se fondant sur des hypothèses portant sur la nature humaine et l’organisation, les modèles de management se prononcent en faveur de certains choix sociaux : en ce sens, ils sont qualifiés d’idéologiques (Perrow, 1986; Barley et Kunda, 1992; Guillén, 1994; Seeck et Laakso, 2010). Composante des modèles de management, l’idéologie managériale peut être définie comme un système d’idées portant sur le management qui, fondé sur des hypothèses concernant la nature humaine et l’environnement organisationnel, décrit et justifie l’autorité managériale (Barley et Kunda, 1992; Guillén, 1994; Parush, 2008). Cette définition – s’appuyant sur l’approche marxienne de l’idéologie et intégrant la fonction de légitimation affectée à cette dernière dans les écrits de Max Weber – renvoie également à la conception traditionnelle de l’idéologie en sciences humaines et sociales qui désigne un système d’idées prenant la forme d’un discours argumenté et explicite qui décrit et justifie un ordre social (Shils, 1968; Gerring, 1997). Notons toutefois que le concept de l’idéologie, appliqué au champ des organisations et au domaine du management, a pu être traité de façon différente, soit par exemple du point de vue culturaliste (Alvesson, 1987), soit du point de vue postmoderniste ou selon l’approche des Critical Management Studies (Grey et Willmott, 2005; Clegg et Dunkerley, 1980; Mumby, 1988). L’acception de l’idéologie retenue dans cet article correspond à celle qui fonde l’école et la littérature sur l’idéologie managériale (Parush, 2008).

En tant que composante fondamentale, l’idéologie managériale est donc concernée au premier rang par l’américanisation des modèles de management. Si l’adoption ou non d’une idéologie managériale américaine signale l’américanisation partielle de pratiques de management (Guillén, 1994), analyser les modalités de sa diffusion peut permettre, au-delà d’une évaluation binaire, d’interroger le phénomène d’américanisation comme adoption sélective, hybride ou totale de différents ensembles d’idées et de pratiques.

Afin d’étudier les différents dimensions et modalités de l’américanisation, cette recherche retient un cas particulier d’idéologie managériale, celui de l’idéologie de la valeur actionnariale, en prenant en compte sa contingence temporelle (intervalle de temps d’une quinzaine d’années) et spatiale (France). Plus précisément, notre objet de recherche est l’étude dans le temps de l’adoption pratique – par définition discursive (Guillén, 1994) – de la composante idéologique du modèle de management de la valeur actionnariale et des modalités de cette adoption. Nous examinons ainsi une dimension possible de l’américanisation (Rasheed et Yoshikawa, 2012).

Le cas de la diffusion de l’idéologie de la valeur actionnariale en France (1995-2012)

Afin de répondre à notre question de recherche, nous avons retenu le cas de l’idéologie de la valeur actionnariale car elle prend naissance aux Etats-Unis et correspond à la composante idéologique d’un modèle de management américain (Fiss et Zajac, 2004; Fligstein et Shin, 2007; Lazonick et O’Sullivan, 2000; Bancel, 2004), celui de la création de valeur actionnariale.

Les principes, valeurs et arguments déployés par ce discours idéologique sont au centre de la conception américaine du management et des affaires, telle qu’elle fut mise au jour au XXe siècle (Sutton et al. 1956; Seider, 1974). Le credo de la création de valeur pour l’actionnaire exprime en effet le coeur historique des valeurs économiques américaines que sont la libre entreprise, le droit à la propriété privée, la recherche du profit et l’autorégulation du système économique (Schröter, 2007; Seider, 1974).

C’est un cas intéressant car il s’agit là d’une idéologie managériale récente mais dont le cycle de vie, à la différence des modes managériales (Ettorre, 1997), est suffisamment long pour en mesurer l’évolution. En outre, le modèle de la création de valeur actionnariale correspond dans le contexte français à un modèle de management importé (Gehrke et Zarlowski, 2003). Aussi, est-il, à travers sa composante idéologique, propice aux questionnements quant à l’étendue de sa diffusion et de son influence au-delà des frontières.

Le modèle de management de la valeur actionnariale

Comme le souligne la littérature, l’idéologie de la valeur actionnariale correspond à la composante idéologique du modèle de management de la valeur actionnariale qui articule et développe à la fois un ensemble de techniques et des principes managériaux à coloration idéologique (Fligstein et Shin, 2007; Lazonick et O’Sullivan, 2000).

L’idéologie de la valeur actionnariale pose comme principe premier et ultime la maximisation ou la création de valeur (Jensen, 2002) pour l’actionnaire – créancier résiduel – et se matérialise dans l’accroissement de la valeur du titre boursier, ainsi que dans la distribution de dividendes (Fligstein, 2001). Toutefois, le principe de création de valeur actionnariale n’est qu’une certaine vision de la firme, bien qu’élevée au rang universel (Pesqueux, 2000). Il apparaît, tant dans le corpus théorique qui le sous-tend que dans les pratiques qu’il inspire, comme un credo, un leitmotiv, asséné dans le but de transformer les comportements individuels et organisationnels (Fligstein et Shin, 2007; Boncori et Mahieux, 2012).

Le principe de création de valeur actionnariale va se doubler d’un autre mot d’ordre managérial : celui de l’alignement des intérêts des managers sur ceux des actionnaires – mot d’ordre qui se voit renforcer par un éventail de techniques allant des techniques de rémunération aux techniques financières et de contrôle (Useem, 1993; Denis, 2008).

S’ancrant dans la théorie positive de l’agence et particulièrement dans les écrits de Michael C. Jensen qui est sans conteste le chantre de l’idéologie de la valeur actionnariale (Charreaux, 2003), celle-ci s’appuie sur l’ancien constat d’une séparation des fonctions de propriété et de direction de l’entreprise ainsi que sur le postulat de la divergence d’intérêts entre les acteurs associés respectivement à ces deux fonctions.

L’idéologie de la valeur actionnariale a, qui plus est, fait sienne la conception de la nature humaine mise en avant par la théorie positive de l’agence, à savoir des êtres rationnels, calculateurs, recherchant systématiquement leur intérêt personnel (Trébucq, 2005). Il s’agit là d’une donnée idéologique fondamentale pour les modèles de management (Barley et Kunda, 1992; Guillén, 1994) qui ont de ceci d’idéologique qu’ils mettent en avant une conception de la complexité de la nature humaine, le plus souvent simplifiée ou tronquée, voire abusive (Boncori et Mahieux, 2012; Martinet, 2009).

Relayée par la montée en puissance des investisseurs institutionnels dans les années 1980 et soutenue par une poignée d’économistes financiers américains, l’émergence de ce nouvel alignement idéologique (Useem 1993) est venue en contrepoint à la révolution managériale qui caractérisa les grandes entreprises américaines des années 1930 aux années 1970. Durant les années 1980 et 1990, les principes de la valeur actionnariale se répandirent dans les milieux managériaux américains jusqu’à diffuser de façon tenace la croyance dans le fait que les managers qui y résisteraient seraient confrontés non seulement à une baisse du prix du titre de leurs entreprises mais aussi à des OPA hostiles se traduisant par une mise en danger de leur position au sein de celles-ci (Fligstein, 2001; Useem, 1993). L’idéologie de la valeur actionnariale est devenue la composante clef du modèle de gouvernance anglo-américain (O’Sullivan, 2002; Fiss et Zajac, 2004; Denis, 2008).

Le cas de la France

D’un bout à l’autre de leur histoire, les États-Unis et la France sont marqués par des relations de rejet et de forte attirance (Bouteiller et Gilbert, 2005). Ils répondent à des contextes culturels, économiques et sociaux fort différents (Guillén, 1994). Le couple Etats-Unis/France entretient également des rapports passionnés en matière d’influence managériale depuis la mise en place du Plan Marshall (Djelic, 1998; Barjot, 2003).

Nous avons retenu ici la période 1995-2012 parce qu’elle répond aux intervalles de temps nécessaires à l’étude de la trajectoire des idéologies managériales, qui, comme le précise la littérature, connaissent une phase de domination ou de prévalence tant théorique que pratique de plusieurs décennies (Barley et Kunda, 1992; Guillén, 1994). Nous débutons notre étude en 1995 car le milieu des années 1990 correspond pour la France à une période de transition entre un modèle de gouvernance traditionnel et un nouveau modèle de gouvernance (O’Sullivan, 2002). Cette période voit en effet le démantèlement du système de participations croisées en France, tournant majeur dans la diffusion de l’idéologie de la valeur actionnariale car la fin du système facilite l’irruption des investisseurs institutionnels étrangers sur le marché financier français (O’Sullivan, 2002).

Protocole méthodologique retenu

Afin de mesurer les effets de l’américanisation et d’explorer l’adoption de l’idéologie de la valeur actionnariale dans le temps et l’espace, nous avons opté pour une analyse de contenu (au sens anglo-saxon de content analysis)[2] des rapports annuels d’entreprises cotées françaises sur un intervalle d’une quinzaine d’années. Il est en effet justifié, au regard des travaux existants et de la définition du concept d’idéologie managériale, d’identifier la composante idéologique des modèles de management à travers le matériau emblématique qu’est le discours des managers ou de leur entreprise (Sutton et al., 1956; Seider, 1974; Barley et Kunda, 1992; Guillén, 1994). La communication financière nous semble une source idéale de données pour l’étude de l’adoption en pratique de l’idéologie de la valeur actionnariale (cf. Gehrke et Zarlowski, 2003). Nous sommes d’avis que la communication financière endosse une fonction de « marketing de l’idéologie de l’entreprise » (Hyland, 1998: p. 232). A cet égard, bien qu’ils s’alignent sur des codes et des règles établis (Oxibar, 2009; Igalens, 2007), les rapports annuels constituent le véhicule idéal de la diffusion discursive des idéologies ou rhétoriques managériales (Abrahamson et Amir, 1996). Ils répondent en effet à la fois à des impératifs de publicité financière et à une démarche volontaire de communication financière à forte coloration stratégique (Bompoint et Marois, 2004; Jacquot et Point, 2000). La montée en puissance de cette dernière (Chekkar, 2005) offre un nouveau type de données qualitatives qui peut fournir « une indication précieuse quant à l’appropriation du discours » sur certains modèles de management ou de gouvernance (Wirtz, 2008 : p. 87). En outre, étant donné l’objet de notre recherche qui tient dans l’étude de l’adoption de l’idéologie de la valeur actionnariale sur plus d’une décennie, il nous fallait opter pour un support offrant la possibilité d’études longitudinales. Or, le rapport annuel se caractérise par la régularité de sa production, « garantissant une certaine exhaustivité des données » (Oxibar, 2009 : p. 83). Notons également que le rapport annuel bénéficie d’une large distribution (Ernst et Ernst, 1978) et « constitue ce que l’on peut considérer comme le document le plus important en terme de construction par l’organisation de sa propre représentation sociale » (Gray, Kouhy et Lavers, 1995 : p. 82; cité par Oxibar, 2009).

Par ailleurs, l’analyse de contenu est une méthode privilégiée pour l’analyse des idéologies (Favre, 1983) car elle ne s’intéresse qu’au « contenu manifeste » des discours (Berelson et Lazarsfeld, 1948; Hyland, 1998). Cette méthode correspond aux caractéristiques de notre étude empirique : elle « s’applique à des textes nombreux », « ayant une formalisation normalisée (rapport de congrès, articles de presse, etc.) », témoignant d’une « homogénéité du matériau de base » (Favre, 1983 : p. 313-314). Bowman (1984) et Tennyson et al. (1990) soulignent d’ailleurs l’adéquation de ce type d’analyse aux rapports annuels. Parce que ces derniers correspondent à l’ensemble des informations et déclarations qu’adressent les dirigeants et managers d’une entreprise à ses différents publics, nous avons privilégié sa totalité et non pas uniquement les messages du président. Il s’agissait de voir dans les rubriques ou sections consacrées aux différents départements ou activités fonctionnelles (marketing, finance, contrôle de gestion, logistique, ressources humaines) de l’entreprise, ce qu’il en était des arguments et thèmes de l’idéologie de la valeur actionnariale.

Nous avons construit notre échantillon à partir de la population de référence du CAC 40, sur la base de la composition de l’indice en 1995 et en tenant compte de la composition du CAC 40 au 1er janvier 2012[3]. Les entreprises ciblées par l’idéologie de la valeur actionnariale sont, en effet, avant tout des entreprises cotées pour lesquelles le marché de la prise de contrôle joue un rôle externe majeur (Fligstein, 2001). Après épuration de la population de référence en tenant compte non seulement des entrées et sorties d’entreprises au sein de l’indice mais aussi des conditions d’obtention de l’ensemble des rapports annuels et de la présence d’un message du président ou des dirigeants, l’échantillon empirique se compose de 17 entreprises : Axa, Alcatel-Lucent, BNP Paribas, Bouygues, Carrefour, Danone, Lafarge, L’Oréal, Kering (PPR), Pernod Ricard, Air Liquide, Michelin, LVMH, Saint Gobain, Sanofi, Schneider Electric, Total. Par rapport à la population mère, l’échantillon s’avère représentatif de la diversité sectorielle qui caractérise la composition du CAC 40.

Sur la période 1995-2012, seuls les rapports annuels allant de 1998 à 2012 sont au complet et accessibles en version numérisée (255 observations). Pour des raisons d’exhaustivité et de fiabilité dans l’application de notre protocole, notre étude se limite à la période 1998-2012. Toutefois, nous prenons en compte dans l’interprétation des résultats le contexte du milieu des années 1990 et le retranscrivons.

Afin d’établir une grille d’analyse de contenu qui corresponde à une opérationnalisation de l’idéaltype de l’idéologie de la valeur actionnariale, nous avons reconstitué le corpus fondateur de l’idéologie et opéré sur ce matériau un codage à visée théorique (Point et Voynnet-Fourboul, 2006), effectué sous NUD*IST. Ce codage s’est fondé sur des catégories a priori – correspondant aux traits génériques de l’idéologie managériale avancés par la littérature, et a pris en compte l’identification de catégories in vivo. Puis, nous avons confronté les catégories issues de ce codage à celles proposées par les travaux existants[4]. Deux principales catégories permettent de capturer l’idéologie dans les discours : celle de « l’idéologie de la valeur actionnariale » et celle des « actionnaires » – cette dernière rend compte de la place prépondérante accordée à cette catégorie d’acteurs dans le corpus de l’idéologie (Useem 1993; Gehrke et Zarlowski 2003). Une troisième catégorie fut prise en compte celle du « gouvernement d’entreprise » : comme le souligne la littérature qui lui est dédiée (Fligstein et Shin, 2007; Lazonick et O’Sullivan, 2000; Pesqueux 2000), l’idéologie de la valeur actionnariale a pour objectif l’alignement des intérêts des managers sur ceux des actionnaires et ce, par le recours à la gouvernance et aux mécanismes d’incitation, de surveillance et de sanction. Ces trois catégories sont centrales dans l’identification et le suivi des arguments de l’idéologie de la valeur actionnariale. Par ailleurs, il apparaît pertinent de suivre la trajectoire de diffusion des thèmes de la Responsabilité Sociale de l’Entreprise (RSE), du développement durable et des parties prenantes, au regard de la trajectoire de l’idéologie de la valeur actionnariale. Les indicateurs des principes de la RSE et du modèle partenarial ont, en effet, le mérite de souligner « en creux » l’idéologie de la valeur actionnariale (Mitchell, 1986; Attarça et Jacquot, 2005).

Ces notions catégorielles furent traduites et éprouvées en indicateurs lexicaux grâce au logiciel WordMapper et ce, afin de procéder à leur décompte : nous les présentons en annexe. En complément de ces unités d’enregistrement, nous avons appuyé notre analyse sur les unités de contexte qui permettent d’interpréter avec plus de précision la signification des enregistrements (De Bonville, 2006). Les unités d’enregistrement de la catégorie « idéologie de valeur actionnariale » ont donné lieu à une extraction de segments qui furent un à un édités dans leur contexte pour en vérifier le sens; le caractère idéologique de ces unités ne pouvant être identifié et entériné que par la prise de connaissance de ces unités étendues.

Nous avons opté pour le mode de numération de la fréquence[5]. Le recours à la fréquence relative s’est avéré aussi incontournable puisque les rapports annuels ne présentent pas au fil du temps les mêmes surfaces totales (cf. Gehrke et Zarlowski, 2003).

L’adoption de l’idéologie de la valeur actionnariale en France : entre hybridation et localisme

L’objet de cette section est de présenter les résultats de l’importation de l’idéologie de la valeur actionnariale au contexte français. Ce qu’il ressort d’une façon générale, c’est le faible degré d’adoption de l’idéologie au sein des rapports annuels publiés par les sociétés composant l’échantillon du CAC 40.

Un faible degré d’adoption de l’idéologie de la valeur actionnariale en proie au localisme et à l’hybridation

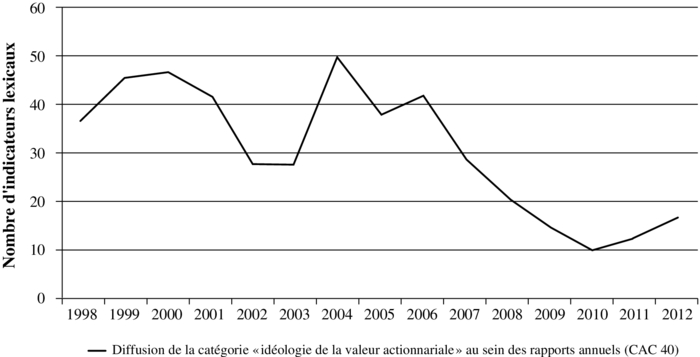

Dans le cadre de l’échantillon basé sur le CAC 40, la trajectoire déclarative des principes idéologiques de la création de valeur pour l’actionnaire peine à décoller tout au long de la période étudiée (graphique 1). Si on assiste à deux légères envolées en 1999-2000 et 2004, la tendance générale est à la baisse.

Pour l’ensemble de la période étudiée, nous avons calculé à partir de la moyenne des effectifs de la catégorie « idéologie de la valeur actionnariale » (x = 30) et de l’écart-type (s = 13,4) le coefficient de variation qui s’élève à 45 %.

La prise en compte de la fréquence relative[6] des indicateurs lexicaux de la catégorie « idéologie de la valeur actionnariale » témoigne de la même tendance de déclin de l’idéologie, avec deux chutes, en 2002 et 2007-2008 (graphique 2).

L’analyse de la distribution de la catégorie « idéologie de la valeur actionnariale » par année permet de se prononcer sur une adoption relativement faible, puis en déclin, de l’idéologie par les entreprises de l’échantillon du CAC 40. Si les années 1998-2001 consacrent la percée du discours idéologique de la valeur actionnariale dans les rapports annuels de l’échantillon, l’année 2002 marque une rupture discursive, c’est-à-dire un recul de l’idéologie et ce, jusqu’en 2004. La période 2004-2006 retrouve le niveau de croisière de la fin des années 1990 mais se conclut par une baisse générale des indicateurs lexicaux de la catégorie « idéologie de la valeur actionnariale » jusqu’en 2011.

Le faible degré d’adoption de l’idéologie de la valeur actionnariale est également visible dans la manière dont les arguments spécifiques à l’idéologie sont amenés tant dans la forme que dans le fond.

Graphique 1

Trajectoire de la diffusion de la catégorie « idéologie de la valeur actionnariale » dans les rapports annuels des entreprises de l’échantillon du CAC 40 (1998-2012)

Graphique 2

Fréquence relative de la catégorie « idéologie de la valeur actionnariale » – échantillon du CAC 40 (1998-2012)

Ce qui apparaît entre les lignes, au travers des références à un principe général de création de valeur pour l’actionnaire, c’est une forme singulière, « locale », d’adoption de l’idéologie. Les entreprises composant l’échantillon du CAC 40 ne sont pas pliées aussi bien dans le fond que dans la forme au modèle pur de l’idéologie de la valeur actionnariale mais rendent compte plutôt de concessions pratiques et formelles à l’endroit de l’idéologie, se traduisant par des particularismes locaux. Ainsi, nous pouvons relever, en matière de création de richesse, une juxtaposition systématique des clients et collaborateurs aux côtés des actionnaires. Cette même création de valeur pour l’actionnaire est évoquée à plusieurs endroits par l’euphémisme de la confiance ou de la satisfaction des actionnaires.

Ainsi, comme le montrent les quelques extraits présentés ci-dessus, l’évocation de l’idéologie de la création de valeur actionnariale n’est quasi jamais « pure » dans le sens où seuls ses principes seraient mis en exergue par les pratiques discursives que constituent les rapports annuels des entreprises du CAC 40. Au contraire, les éléments de l’idéologie se voient mêlés à d’autres impératifs, à savoir la prise en compte de toutes les parties prenantes et des principes du développement durable (cf. Danone 2004, Air Liquide 2004, Kering 2012).

Résistance d’une conception de gouvernance partenariale

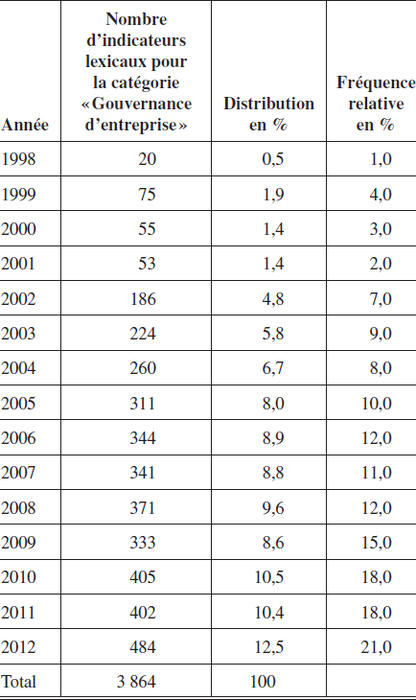

L’analyse des déclarations des principes de gouvernance au sein des rapports annuels se traduit par une trajectoire croissante et régulière (excepté pour l’année 2002 qui marque l’accès à un palier supérieur) tout au long de la période. En étudiant la distribution et la fréquence relative des effectifs de la catégorie « Gouvernance d’entreprise » appliquées à l’échantillon du CAC 40 (présentées dans le tableau 4), on peut relever une croissance forte de ses indicateurs lexicaux de 1998 à 2005; ce qui se traduit en fréquence relative par une croissance stable.

La notion de gouvernance d’entreprise devient donc au fil de la décennie 2000 un thème saillant au sein des rapports annuels des entreprises composant l’indice du CAC 40; ceci va dans le sens d’une homogénéisation de la diffusion des pratiques et principes du gouvernement d’entreprise à l’échelle internationale, renforcée sur le plan national par la publication des deux rapports Viénot (1995, 1999) et du rapport Bouton en 2002 et par la promulgation des loi NRE du 15 mai 2001 et de sécurité financière du 1er août 2003. Par ailleurs, la seconde moitié de la décennie 2000 illustre une forme d’institutionnalisation de l’adoption de ces principes, comme le suggère le rythme de croisière annuel des indicateurs lexicaux de la catégorie « Gouvernance d’entreprise ». Piliers du droit mou français (soft law), n’ayant donc aucun caractère obligatoire, les rapports Viénot et Bouton – élevés au rang de codes de gouvernance d’entreprise – ont été rejoints principalement par ceux de l’AFEP-Medef (2003) et de l’AMF (2004). Il s’agit d’un cadre régulateur et institutionnel qui peut expliquer en partie la montée en puissance des principes de bonne gouvernance, à forte inspiration anglo-saxonne (Wirtz, 2008), et leur institutionnalisation durant la période observée, à savoir 1995-2012.

Tableau 1

Extraits de rapports annuels sur la catégorie « idéologie de la valeur actionnariale »

Au niveau européen, les réflexions menées au Royaume-Uni en matière de gouvernance ont eu une influence déterminante sur les choix opérés par les institutions communautaires au début des années 2000 (Poulle, 2011). Elles révèlent une approche anglo-américaine de la gouvernance des entreprises, fondée sur la transparence et le rendu de comptes, dans le respect des intérêts des actionnaires. Base de l’approche européenne du gouvernement d’entreprise, la directive 2006/46/CE du Parlement européen et du Conseil du 14 juin 2006 rend « obligatoire une déclaration de gouvernement d’entreprise au regard du code de référence ».

Tableau 2

Distribution et fréquence relative des indicateurs lexicaux de la catégorie « Gouvernance d’entreprise » par année – échantillon du CAC 40 (1998-2008)

On assiste donc à une forme de consensus transatlantique autour des standards de la gouvernance, quand l’adoption déclarative et effective des principes de la création de valeur pour l’actionnaire est, pour le cas français, contextualisée et caractérisée par des particularismes locaux. En France, les standards de gouvernance sont accueillis au sein d’un réceptacle idéologique et culturel particulier qui donne lieu à l’adoption du modèle de gouvernance partenarial, visible dès le début dans la soft law française. À cet égard, le rapport Viénot de 1995 a contribué à diffuser les principes de gouvernance d’entreprise au sein des grandes entreprises françaises. Ce qui apparaît comme un signe particulier du modèle français, c’est la mise en avant par ce même rapport du principe d’intérêt social comme notion constitutive du modèle de gouvernance à la française et ce, sans que ne soit évoqué de principe de création de valeur actionnariale. Le rapport Viénot 2 de juillet 1999, à l’instar du rapport Bouton (2002), n’évoque pas non plus le principe de création de valeur pour l’actionnaire. On peut voir dans cette forme de résistance à l’encontre de l’américanisation le poids des cultures nationales et d’entreprise sur les modèles de gouvernance. Comme le souligne Bancel (2004 : p. 58), la « culture de l’intérêt social est conforme à une certaine tradition du patronat français, par nature méfiant vis-à-vis des marchés financiers et soucieux de son indépendance. » En termes d’approche juridique, la notion française d’intérêt social rejoint la notion de gouvernance partenariale (Bancel, 2004), laquelle est prégnante dans la communication financière des entreprises du CAC 40 que nous avons étudiée.

Ainsi, assiste-t-on à une mise en conformité des sociétés du CAC 40 avec les principes de gouvernance édictés tant par les institutions nationales, européennes que par les institutions outre-Atlantique, sans qu’elle ne s’accompagne d’une mise au pas idéologique en faveur de la création de valeur actionnariale.

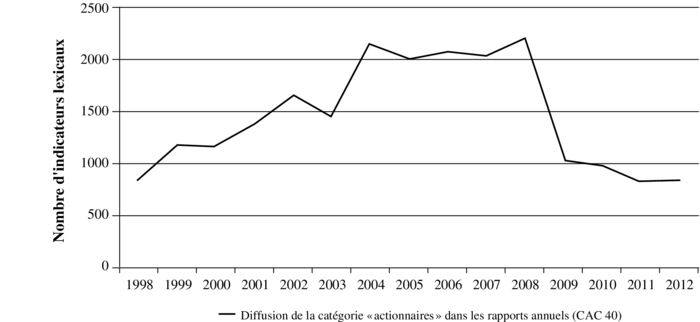

Comme l’indique le graphique 3 ci-dessous, la place accordée aux actionnaires dans les rapports annuels connaît une longue phase d’expansion, puis de stabilisation et se conclut par une phase de nette rétraction : elle double en l’espace de 7 ans (1998-2004) tandis qu’elle chute de moitié entre 2008 et 2009. Si l’on tient compte de la fréquence relative de la catégorie « actionnaires », on observe une augmentation de la fréquence de 20 points sur la période 1998-2008, tandis qu’elle chute de 30 points en l’espace d’une année (2009), pour diminuer de façon continue jusqu’en 2012. Ces résultats sont probablement à interpréter au regard de la crise financière et économique qui fut la scène d’une profonde remise en cause du modèle actionnarial et de pratiques de gouvernance considérées comme déficientes et nuisibles (Conyon et al., 2011; Rajan, 2010; Wood et Wright, 2013). Notons que l’augmentation de la fréquence relative de la catégorie « actionnaires » sur la période 1998-2008 ne s’aligne pas sur la tendance au déclin de l’adoption discursive du credo de l’idéologie de la valeur actionnariale. Nous observons en quelque sorte ici à un phénomène de découplage entre le recours au message de l’idéologie et la mise en avant de sa cible et de son destinataire. Au regard de la catégorie « parties prenantes », il est certain que la catégorie « actionnaires » bénéficie d’une place prépondérante dans l’espace discursif de ces supports de communication, et ce, jusqu’en 2009. Ceci rejoint la question des modalités d’adoption que nous soulevons dans cet article. Nous pouvons interpréter ce phénomène comme l’adoption sélective d’un modèle de management dont l’ensemble des éléments ne connaissent pas la même réception.

La catégorie « Parties Prenantes », quant à elle, croît de façon générale tout au long de la période étudiée comme le montre le graphique 4. Trois pics sont à relever : 2002, 2005 et 2008. Quant à sa fréquence relative, elle est multipliée par 7 en 15 ans.

Tableau 3

Extraits de rapports annuels sur la catégorie « Gouvernance d’entreprise »

Nous avons retenu des extraits de rapports annuels représentatifs des messages de l’échantillon du CAC 40 pour la période 1998-2012 – extraits que nous présentons ci-dessous (tableau 6). La prise en compte du contexte dans lequel est inscrit chaque thème (catégorie) afférent à notre grille d’analyse de l’idéologie de la valeur actionnariale nous a permis d’en relever par maintes fois les nuances. Il est ainsi possible de suivre l’évolution du registre thématique de l’idéologie dans le temps.

Graphique 3

Trajectoire de la diffusion de la catégorie « Actionnaires » – échantillon du CAC 40 (1998-2012)

Graphique 4

Trajectoire de la diffusion de la catégorie « P arties Prenantes » – échantillon du CAC 40 (1998-2012)

Vers l’emergence d’un discours ideologique rival

Le champ[7] de la notion de Responsabilité Sociale de l’Entreprise (RSE) prend, en l’espace d’une décennie, une ampleur sans précédent dans les rapports de notre échantillon français. Si en 1998, la notion s’étale sur moins de 1 % de la superficie totale des rapports annuels, ou flirte avec le degré zéro, elle est multipliée par 30 en l’espace de 15 ans. Il faut reconnaître que depuis la loi du 15 mai 2001, dite loi sur les « Nouvelles Régulations Economiques », l’intégration de la RSE dans les préoccupations de l’entreprise est devenue une obligation légale : les 700 entreprises françaises cotées sur le marché ont désormais obligation (article 116) de rendre compte dans leur rapport annuel de leur gestion sociale et environnementale au travers de leur activité. Cette loi a été prolongée par la loi du 12 Juillet 2010 (dite Grenelle 2) qui prévoit dans son article 225 le principe d’un reporting (RSE) des informations sociales, environnementales et de développement durable au sein du rapport de gestion.

Tableau 4

Extraits des rapport annuels sur la notion de création de valeur

Derrière ces pressions coercitives et normatives, il est possible de voir un mouvement de résistance ou d’affirmation idéologique, à l’encontre de la prégnance de l’idéologie anglo-américaine de la valeur actionnariale et de ses tendances à l’expansion vers l’Europe. L’idéologie de la valeur actionnariale vient en quelque sorte être soulignée en creux par le discours sociétal (RSE) de l’entreprise qui, par ses accents idéologiques (Attarça et Jacquot 2005), correspond selon la littérature à un modèle idéologique alternatif, voire une idéologie rivale (Friedman, 1970; Mitchell, 1986; Jensen, 2002).

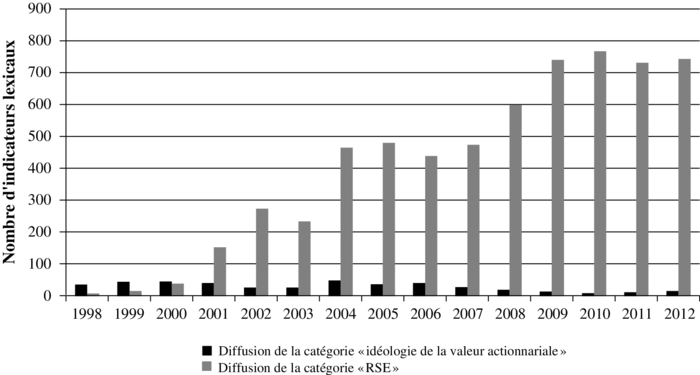

La tendance au déclin de l’adoption pratique de l’idéologie de la valeur actionnariale peut se lire au regard de l’explosion déclarative[8] des principes de la RSE et du Développement Durable (cf. graphique 5). Ces derniers prennent le pas, tant dans la forme que dans le fond, sur l’idéologie de la valeur actionnariale, dans les rapports annuels publiés par les entreprises de l’échantillon du CAC 40.

La comparaison de la distribution totale des catégories « idéologie de la valeur actionnariale » et « RSE » pour l’année 1998 avec celle de l’année 2008 montre de façon remarquable l’amenuisement de la présence de la catégorie de l’idéologie de la valeur actionnariale au sein des rapports annuels de l’échantillon du CAC 40 tandis que la catégorie « RSE » explose.

Alors que le coefficient de variation de la catégorie de la valeur actionnariale pour la période étudiée (1998-2012) est de 45 %, celui de la catégorie « RSE » s’élève à 73 %. Si l’on compare les effectifs annuels de la catégorie « idéologie de la valeur actionnariale » avec ceux de la catégorie « RSE », ces premiers conservent l’avantage de la saillance idéologique sur les seconds jusqu’en 2000. Dès 2001, on assiste surtout à une rupture dans l’évolution de la distribution de ces derniers, puisque les indicateurs lexicaux de la catégorie « RSE » prennent leur envol et explosent durant la décennie 2000. Au final, la catégorie « RSE » est jusqu’à 80 fois plus représentée (2010) que la catégorie « idéologie de la valeur actionnariale ».

Dans le fond, ce qui se joue au sein des rapports annuels, à partir de 2001, c’est la systématisation des références aux principes de la RSE et aux pratiques de développement durable (cf. extraits des rapports annuels reproduits ci-dessous). Les messages du président aux actionnaires deviennent le véhicule privilégié de la mise en avant des principes et pratiques de la RSE et du développement durable au détriment du modèle idéologique de la création de valeur pour l’actionnaire.

Ainsi, de façon générale, nous pouvons avancer le fait que la diffusion des principes de l’idéologie de la valeur actionnariale au sein de l’échantillon du CAC 40 a pris dans le fond des contours peu invasifs. Présents dans les rapports annuels de l’échantillon du CAC 40, les arguments et impératifs de l’idéologie apparaissent au détour d’une phrase ou d’un paragraphe sans être mis « formellement » en valeur.

En écho, le fond témoigne d’un survol de la notion de création de valeur pour l’actionnaire. Alors que les rapports annuels des années 1998-2000 accueillent et consacrent l’idéologie de la valeur actionnariale, celle-ci tend au fur à mesure à se noyer au milieu d’autres arguments managériaux et principes de gouvernance. En outre, l’échantillon du CAC 40 rend compte d’une mise au pas de cet objectif managérial à la suite du discours de la RSE – idéologie adverse au modèle de la valeur actionnariale. Il n’est désormais question que d’objectif second, parallèle ou complémentaire.

Graphique 5

Trajectoires de la diffusion comparée des catégories « idéologie de la valeur actionnariale » et « R SE » – échantillon du CAC 40 (1998-2012

Tableau 5

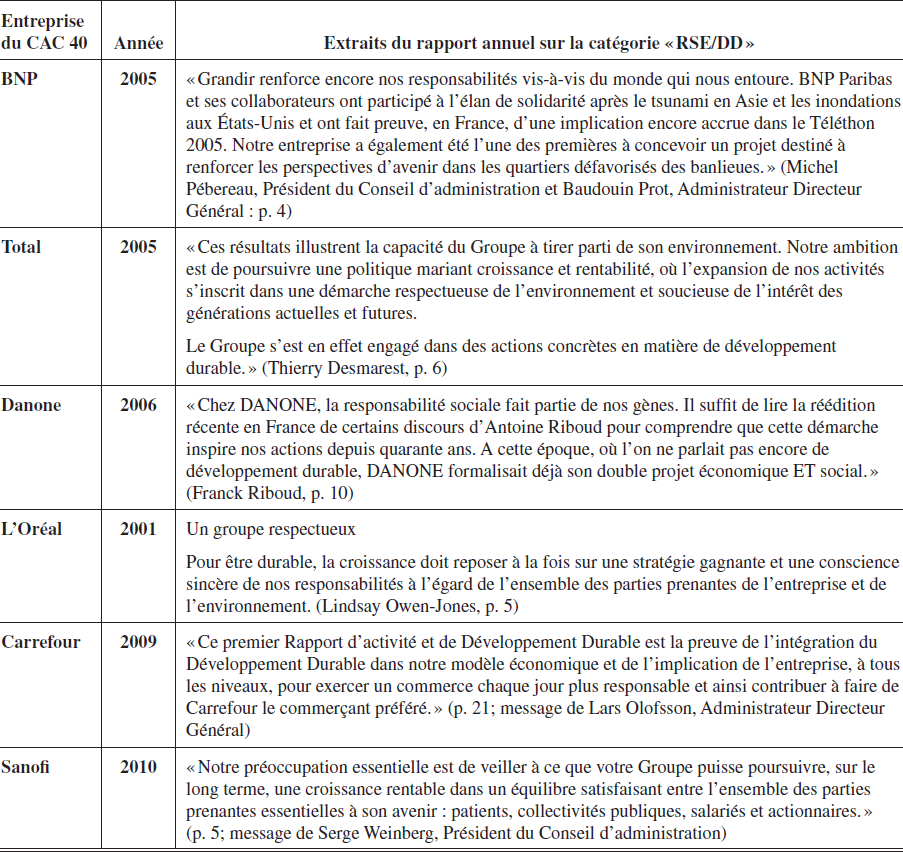

Extraits des rapport annuels sur la catégorie « R SE/Développement Durable »

Discussion

L’étude de la diffusion de l’idéologie de la valeur actionnariale dans les rapports annuels d’entreprises appartenant au CAC 40 révèle un faible degré d’adoption de l’idéologie importée des Etats-Unis, profitant à l’émergence d’un discours idéologique rival, celui de la RSE et du développement durable. S’il existe un mouvement d’américanisation de la gestion française dans le temps (Djelic, 1998; Djelic et Amdam, 2007), il prend ici la forme d’une tentative de transposition de l’idéologie de la valeur actionnariale – dimension possible de l’américanisation (Rasheed et Yoshikawa, 2012) – au contexte français, tentative qui semble réussir à la fin des années 1990, pour échouer dès le début des années 2000. Le cas étudié ne permet pas d’inférer un mouvement d’américanisation mais plutôt la présence de formes de traduction souple, d’adaptation locale et d’hybridation. Telles sont les modalités de convergence revêtues par l’importation de la composante idéologique du modèle actionnarial nord-américain.

La tentation d’une américanisation à travers la diffusion de l’idéologie de la valeur actionnariale s’est confrontée à une résistance locale subtile qui se matérialise par la juxtaposition des principes d’intérêt social et de prise en compte des intérêts des parties prenantes aux notions de création de valeur actionnariale. Sont également associées à celles-ci les arguments en faveur de la RSE et du développement durable. A ce sujet, certains auteurs voient dans la conception et la mise en oeuvre de la RSE une prolongation du paradigme fonctionnaliste qui sous-tendrait également l’approche de création de valeur pour l’actionnaire (Jones, 1996). La RSE peut ainsi être envisagée comme un instrument dans les mains de la création de valeur pour l’actionnaire (Garriga et Melé, 2004). Elle est également présentée comme un discours idéologique de légitimation du capitalisme et de la position hégémonique des grandes entreprises (Banerjee, 2004; Jones, 1996; Scherer et Palazzo, 2007). C’est pourquoi, dans le champ de la pratique, les frontières entre la RSE et le modèle de la création de valeur actionnariale peuvent être remises en cause. Par ailleurs, l’origine de la RSE et sa diffusion en Amérique du Nord et en Europe invitent à discuter le phénomène d’américanisation. La plupart des travaux historiques font dater des années 1880 l’émergence des pratiques de RSE sur le sol des Etats-Unis (Heald, 1957; Pasquero, 2005). Toutefois, certains auteurs voient dans les formes de paternalisme français (importation par exemple de l’école de Mulhouse au contexte français), dans le traitement de la « question sociale » sous la Troisième République et les séries de mesures politiques et législatives prises entre 1841 et 1989, l’avènement de la « responsabilité sociale et sociétale » de l’entreprise à la française (Touchelay, 2013). Il n’est en effet pas évident de circonscrire l’émergence et le développement de la RSE au berceau nord-américain (Gond, 2008), ne serait-ce que parce que deux formes de RSE ont pu exister au cours de son histoire : une forme explicite – originellement propre au monde anglo-américain – et une forme implicite, plus spécifique à l’Europe (Matten et Moon, 2008). C’est, à vrai dire, le passage récent en Europe d’une RSE implicite à une RSE explicite qui incite Matten et Moon (2008 : p. 406) à y voir « une sorte d’‘américanisation’ » des pratiques de management en Europe. Néanmoins, comme le souligne Gond (2008 : p. 233) et l’illustrent nos résultats sur les modalités d’adoption sélective, locale et hybride des éléments de l’idéologie de la valeur actionnariale au regard des thèmes de la RSE et des parties prenantes, la RSE explicite à la française s’éloigne, à travers la tonalité locale de ses pratiques, de la RSE explicite américaine.

Tel est le cas de la diffusion de l’Investissement Socialement Responsable (ISR) en France. Gond (2006) et Arjaliès (2010) montrent que l’ISR américain – ensemble d’idées et de techniques porté par un substrat moral et religieux particulier et relayé par des mouvements sociaux – a donné lieu, lors de sa diffusion en France, à l’adoption non plus de l’idée dans son ensemble mais uniquement d’un instrument de gestion, jouant le rôle de filtre pour l’investissement dans des entreprises témoignant de pratiques de développement durable, et visant à obtenir une meilleure performance financière sur le long terme. Aussi retrouvons-nous, à travers ce cas, la question des dimensions de l’américanisation (les éléments concernés) et celle des modalités d’adoption (adaptation ou traduction).

On voit bien ici que ce ne sont pas les modèles dans leur ensemble qui sont adoptés (Guillén, 1994; Desender et al., 2013) mais bien des ensembles distincts ou parcellaires d’idées et/ou de pratiques, tels que l’ont soulevé García-Castro et al. (2013) et Aguilera et al. (2012). En outre, ce point vient renforcer la notion de localisme soulevée par Tiratsoo (2004).

Plusieurs facteurs peuvent rendre compte de la résistance des pratiques discursives des grandes entreprises françaises à l’idéologie de la valeur actionnariale. Le poids de l’inertie des systèmes nationaux de gouvernance et de management peut être un premier facteur explicatif de la résistance locale vis-à-vis de l’américanisation. Les systèmes nationaux de gouvernance et de management montrent, en effet, beaucoup d’inertie (Aguilera et Jackson, 2003). Paradoxalement, si des changements se produisent dans le sens d’une américanisation ou d’une convergence des pratiques, cela est dû à des facteurs endogènes et non à des facteurs externes et mondiaux poussant à la convergence (Hermes, Postma et Zivkov, 2006). En outre, comme cela a déjà été souligné dans cet article, l’ancrage des modèles nationaux dans des cultures nationales et d’entreprise peut expliquer en partie la résistance des grandes entreprises françaises à l’encontre de l’américanisation. Par ailleurs, la formation, sélection et reproduction des élites dirigeantes françaises joue un rôle majeur dans la construction d’un discours idéologique homogène (Bernard, 2010). L’Ecole Polytechnique (X) et l’Ecole Nationale d’Administration (ENA) forment, à elles seules, plus de la moitié des dirigeants du CAC 40 (Bernard, 2010; Chikh, 2013)[9]. Les tendances au pantouflage et au maintien d’une idéologie du service public sont également de possibles facteurs explicatifs. Les travaux de Bauer et de Bertin-Mourot (1997) montrent qu’à la fin des années 1990 – période clef de l’introduction du modèle de la valeur actionnariale en France, un grand nombre de dirigeants français des grandes entreprises étaient issus de la technostructure d’État. En 1997, 44 % des dirigeants des sociétés du CAC 40 étaient issus d’un grand corps de l’État. Ceci ne « les prédisposait pas à intégrer aisément la culture de la création de valeur actionnariale. […] Ces derniers poursuivant des objectifs multiples (idéologiques, électoraux, etc.), la création de valeur actionnariale ne pouvait pas être pour les dirigeants des grandes entreprises françaises une norme unique de gestion » (Bancel, 2004 : p. 57). Témoignant d’un milieu sociologique homogène, l’élite dirigeante joue un rôle clef dans la diffusion des normes de gouvernance qui modèlent les pratiques des entreprises françaises (Eminet, 2012). Ce mouvement est non seulement renforcé par la consanguinité des conseils d’administration du CAC 40 (Chikh, 2013) mais aussi par la professionnalisation de la formation et sélection des administrateurs (Eminet, 2012).

Si le degré d’adoption de l’idéologie de la valeur actionnariale en France reste superficiel et ne répond pas à un mouvement de mise en conformité profond (Hansmann et Kraakman, 2001), la dimension technique du modèle, en revanche, est allée dans le sens d’une convergence des pratiques. Parmi les techniques promues par modèle de la valeur actionnariale, les stock-options sont non seulement les techniques les plus emblématiques du modèle (Jensen, 1998) mais aussi celles qui ont le plus transformé les pratiques des entreprises françaises (Elmarzougui et Arouri, 2008). Les plans d’actions gratuites se développent également de façon massive et viennent « s’ajouter aux plans de stock-options déjà [bien] ancrés dans les pratiques des entreprises. » (Guillot-Soulez, 2013 : p. 10). Par ailleurs, l’actionnariat salarié n’est pas en reste. Technique largement promue par le corpus fondateur de l’idéologie de la valeur actionnariale (Jensen, 1998), elle permet d’aligner les intérêts des salariés sur l’objectif de création de valeur actionnariale (Hollandts et Aubert, 2011). C’est au sein de la population française des grandes entreprises cotées que l’actionnariat salarié s’est le plus diffusé (Hollandts et Aubert, 2011). La diffusion d’un tel dispositif au sein du CAC 40 peut s’expliquer par ses effets positifs sur l’enracinement des dirigeants (Hollandts et al., 2011). Aussi, semble-t-il que l’importation de techniques du modèle anglo-américain de la valeur actionnariale ait pu bénéficier aux élites dirigeantes des grandes entreprises françaises. Si l’idéologie s’estompe de la communication financière après 2002, son déclin ne signifie pas l’abandon de pratiques de rémunération allant dans le sens des intérêts des mandataires sociaux. L’adoption parcellaire et fugitive de l’idéologie de la valeur actionnariale dans les pratiques et la communication financière du CAC 40, a pu être un prétexte à importer les techniques les plus favorables aux dirigeants.

Conclusion

Ainsi, l’objet de cette recherche a consisté dans l’évaluation de l’américanisation des pratiques de management en France non pas à travers l’étude de l’adoption d’un modèle de management dans son ensemble mais à travers sa dimension idéologique. A ce dessein, nous avons exploré les modalités d’adoption d’une idéologie managériale particulière, celle de la valeur actionnariale, au sein d’entreprises du CAC 40. L’analyse de contenu des rapports annuels émis par ces entreprises sur la période 1998-2012 rend compte non seulement d’une faible adoption de l’idéologie de la valeur actionnariale mais aussi de modalités d’adoption spécifiques que sont la traduction locale et l’hybridation, lesquelles modalités nuancent la simple évaluation binaire.

Nous pourrions envisager en future voie de recherche l’extension de notre étude empirique : des analyses de contenu pourraient être menées sur les rapports annuels de sociétés cotées appartenant à d’autres d’indices boursiers comme le SBF 120. Une autre voie de recherche serait d’étudier l’adoption possible en Grande-Bretagne et en Espagne de l’idéologie de la valeur actionnariale afin de pouvoir comparer des modèles nationaux différents. Par ailleurs, la multiplication des rapports et codes de gouvernance d’entreprise sur la période étudiée appellerait à une analyse approfondie des motifs idéologiques et rhétoriques qui agrémentent la promotion et diffusion de normes anglo-saxonnes de « bonne gouvernance », comme celle du comply or explain.

En outre, notons qu’il existe des méthodes complémentaires, et intéressantes à ce titre, pour analyser la façon dont le message idéologique est véhiculé. Si l’analyse de contenu permet de suivre l’évolution du contenu idéologique, le recours à de l’analyse de discours, à travers l’étude des schémas argumentatifs (Igalens, 2007), permettrait de regarder la manière par laquelle les modes rhétoriques viennent soutenir la diffusion de l’idéologie de la valeur actionnariale dans les rapports. Il s’agirait alors d’étudier au niveau « rhétorico-stylistique » comment ces éléments idéologiques sont mis en musique au sein des rapports annuels (Igalens, 2007 : p. 133).

Notre étude consacrée aux rapports annuels de grandes entreprises françaises cotées bénéficierait probablement d’études complémentaires portant sur l’adoption de l’idéologie de la valeur actionnariale dans d’autres supports, fondés également sur des critères de périodicité, tels que les brochures de l’entreprise et ses publicités (Zeghal et Ahmed, 1990), ou encore les communiqués de presse. Il s’agit là de pistes prometteuses qui, au même titre que les dimensions de l’américanisation et de la convergence des modèles, demeurent à explorer.

Appendices

Annexe

Annexe méthodologique

1. Construction d’une grille d’analyse de l’idéologie de la valeur actionnariale : corpus fondateur et idéaltype

La démarche méthodologique optée et conçue pour construire une grille d’analyse de l’idéologie de la valeur actionnariale s’est articulée en 4 étapes :

La première étape de notre démarche a consisté en une revue de la littérature sur les idéologies managériales pour identifier les caractéristiques génériques de celles-ci et les synthétiser au sein d’une grille d’analyse « typique ».

La deuxième étape s’adressait aux travaux portant sur l’idéologie de la valeur actionnariale. Grâce à une revue de la littérature en question, nous avons pu identifier les principales références théoriques composant le corpus spécifique de l’idéologie; ces références furent notre point d’appui à partir duquel nous avons cerné et délimité de façon la plus exhaustive possible l’ensemble du corpus théorique et ce, par saturation intra-référentielle. L’ensemble du corpus a été lu et, pour une part, réduit par un pré-codage en se fondant sur la grille d’analyse générique de l’idéologie managériale construite à partir d’une synthèse de la littérature.

L’étape suivante a consisté dans un travail de catégorisation du matériau théorique à l’aide du logiciel NUD*IST. À partir des catégories a priori issues de la littérature, nous avons identifié des catégories in vivo, spécifiques à l’idéologie de la valeur actionnariale. Notre système catégoriel issu du travail de catégorisation théorique sous NUD*IST a été ensuite confronté aux catégories d’analyse proposées par la littérature académique portant sur l’idéologie de la valeur actionnariale.

L’objet de la dernière étape fut de traduire ce système catégoriel en indicateurs, sur la base du champ lexical propre à l’idéologie de la valeur actionnariale dans sa mise oeuvre pratique. Pour ce faire, nous avons utilisé les fonctions proposées par le logiciel WordMapper. Le tout a donné lieu à la construction et hiérarchisation d’une batterie d’indicateurs lexicaux dont l’objet était de servir l’analyse de contenu déployée dans l’étude de l’adoption pratique de l’idéologie de la valeur actionnariale.

2. Mise en oeuvre de l’Analyse de contenu

Échantillon empirique retenu à partir de la population du CAC 40 (au 1er janvier 2012) : Axa, Alcatel-Lucent, BNP Paribas, Bouygues, Carrefour, Danone, Lafarge, L’Oréal, Kering (PPR), Pernod Ricard, Air Liquide, Michelin, LVMH, Saint Gobain, Sanofi, Schneider Electric, Total.

Données collectées : 255 rapports annuels d’activité comprenant un message introductif des mandataires sociaux.

Analyse des données : analyse de contenu (content analysis) consistant dans le suivi de catégories thématiques par le dénombrement de leurs indicateurs lexicaux (fréquence).

Protocole méthodologique : le protocole méthodologique consiste en un déploiement de la liste initiale des indicateurs lexicaux en différents lemmes possibles et segments. Chacun des indicateurs lexicaux est identifié à travers une racine et/ou une forme graphique[11] déterminée. Après vérification, ces formes graphiques sont ou non associées aux catégories du dictionnaire. Vient alors l’étape finale de dénombrement qui prend comme unité de décompte le lemme et/ou le segment correspondant aux indicateurs lexicaux associés à la catégorie.

Les unités de saisie de la catégorie « idéologie de valeur actionnariale » sont isolées par une extraction de formes graphiques et de segments qui sont un à un édités dans leur contexte pour en vérifier le sens. Cette étape est importante dans l’interprétation des résultats puisqu’elle permet de relever les extraits des rapports annuels qui ont trait à l’idéologie. Sont également composés des mémos retraçant les observations et réflexions nées de l’exploration et de la lecture des extractions des rapports annuels. Il s’agit là de méthodes venant en complément de l’analyse de contenu classique.

Dictionnaire de l’idéologie de la valeur actionnariale en langue française

Note biographique

Anne-Laure Boncori est Professeure assistante de Stratégie et Management à l’INSEEC Business School. Ses travaux de recherche portent sur les modèles de management et de gouvernance des entreprises. Elle étudie notamment la question de la diffusion des idées et pratiques managériales. Primée en 2013 par l’Academy of Management en tant que nominee pour le William H. Newman Award (meilleure communication, toutes divisions confondues, tirée d’une thèse), Anne-Laure est également spécialisée en Histoire des entreprises.

Notes

-

[1]

Etatsuniens.

-

[2]

« L’analyse de contenu stricto sensu se définit comme une technique permettant l’examen méthodique, systématique, objectif et, à l’occasion, quantitatif, du contenu de certains textes en vue d’en classer et d’en interpréter des éléments constitutifs, qui ne sont pas totalement accessibles à la lecture naïve. » (Robert et Bouillaguet, 1997 : p. 4).

-

[3]

PSA et Alcatel-Lucent sont respectivement sorties de la composition de l’indice le 24 septembre et 24 décembre 2012.

-

[4]

Nous précisons l’ensemble de notre démarche méthodologique en annexe.

-

[5]

La fréquence repose sur le postulat que l’importance d’un phénomène est en relation avec la fréquence de ses manifestations (De Bonville, 2006 : p. 125).

-

[6]

Rapport entre le nombre d’indicateurs lexicaux pour la catégorie et le nombre de pages du rapport annuel de la même année.

-

[7]

Nous avons, pour des raisons de regroupement de mesures, rangé sous l’étiquette RSE, les expressions et thèmes associés à la RSE, à la notion de citoyenneté d’entreprise et de Développement Durable. Puisqu’il ne s’agissait que de mesurer les courants alternatifs à l’idéologie de la valeur actionnariale, il nous a semblé légitime de le faire, et ce, d’autant plus que les pratiques d’entreprise comme le cadre législatif français les associent sous un même principe celui de la RSE (Acquier et Gond, 2007). Notons toutefois que pour certains chercheurs les frontières entre ces notions s’avèrent plus tranchées.

-

[8]

Que ce soit sous le mode informationnel ou communicationnel.

-

[9]

« Dans ces écoles, il est intéressant de noter d’une part, que l’entreprise n’est pas l’objet central de la formation et d’autre part, que l’approche de l’entreprise ne peut que reposer sur un modèle pluraliste où l’actionnaire n’est qu’un partenaire parmi d’autres. Pour les dirigeants français issus de la technostructure d’État, la conception de l’entreprise reposait sur la prédominance de l’intérêt social par opposition à la seule performance financière. » (Bancel, 2004 : p. 57).

-

[10]

Les indicateurs lexicaux associés à une catégorie (ex : liberté) peuvent se décliner en racine (située entre le ngramme et le lemme), en lemme (liberté, libertés), en segment (liberté de la presse) ou plus simplement dans une forme graphique (liberté). Cf. Lebart L.; Salem A. (1994), Statistique textuelle, Paris, Dunod.

Bibliographie

- Abrahamson, E.; Amir, E. (1996), “The Information Content of the President’s Letter to Shareholders”, Journal of Business Finance & Accounting, 23, 1157-1182.

- Aguilera, R. V.; Filatotchev, I.; Gospel, H.; Jackson, G. (2008), “Contingencies, Complementarities, and Costs in Corporate Governance Models”, Organization Science, Vol. 19, n° 3, p. 475-492.

- Aguilera, R.V.; Jackson, G. (2003) “The Cross-National Diversity of Corporate Governance: Dimensions and Determinants”, Academy of Management Review, Vol. 28, n° 3, p. 447-465

- Aguilera, Ruth V.; Desender, Kurt A.; Kabbach de Castro, Luiz Ricardo (2012), “Perspectives on Comparative Corporate Governance”, in The SAGE Handbook of Corporate Governance, sous la direction de Thomas Clark et Douglas Branson, SAGE, p. 379-404.

- Alvesson, M. (1987), “Organizations, Culture, and Ideology”, International Studies of Management & Organization, Vol. 17, No. 3, p. 4-18.

- Arjaliès, D.-L. (2010), Les mécanismes du changement institutionnel : le cas de l’investissement socialement responsable, Thèse de doctorat en sciences de gestion, Université Paris 10.

- Attarça, Mourad; Jacquot Thierry (2005), « La représentation de la Responsabilité Sociale des Entreprises : une confrontation entre les approches théoriques et les visions managériales », XIVe Conférence Internationale de Management Stratégique, Pays de la Loire, Angers.

- Bancel, Franck (2004), « Les dirigeants et l’internationalisation de l’actionnariat des grandes entreprises » Revue Française de Gestion, juillet – août, n° 151 vol. 30, p. 51-68.

- Banerjee S.B. (2004), « Corporate Social Responsibility: The Good, the Bad and the Ugly », Paper presented at the European Group for Organization Studies EGOS Conference, Ljubljana, Slovenia.

- Barbero Maria Inés; Andrés Regalsky (2002), “Americanización”: aspectos culturales, económicos y tecnologicos de la transferancia de un modelo. Los Estados Unidos y America Latina en el siglo XX, Buenos Aires, Centro de Estudios Históricos de la Universidad Nacional de Tres Febrero (con el auspicio del Centro de Estudios Económicos de la Empresa y ei Desarollo-UBA), préconference, 21-22 Mars 2002.

- Barjot, Dominique (2003). « Americanization as cultural transfers in the economic sphere », Entreprises et Histoire, n° 32, p. 41-58.

- Barjot, Dominique; I. Lescent-Giles; M. de Ferrière Le Vayer (dir.) (2002). L’Américanisation en Europe au XXe siècle : Économie, Culture, Politique, 2 vol., Université C.-de-Gaulle-Lille 3.

- Barjot, Dominique; Réveillard, Christophe (dir.) (2002). L’américanisation de l’Europe occidentale au XXe siècle. Mythe et réalité, Paris, Presses de Paris-Sorbonne, 478 p.

- Barley, Steve R.; Kunda, Gideon (1992), “Design and Devotion: Surges of Rational and Normative Ideologies of Control in Managerial Discourse”, Administrative Science Quarterly, Vol. 97, n° 3, p. 363-400.

- Bauer, Michel; Bertin-Mourot, Bénédicte (1997), Administrateurs et dirigeants du CAC 40. Des logiques sociales d’autocontrôle au coeur des gouvernements d’entreprise, Puteaux, CNRS, Boyden, 1997.

- Berelson, Bernard R.; Lazarsfeld, Paul F. (1948). The Analysis of Communication Content, Chicago, University of Chicago, 298 pages.

- Bernard, Maurice (2010), La méritocratie française : Les élites françaises, Tome 1, Editions L’Harmattan.

- Boltanski, Luc (1981). « America, America... », Actes de la recherche en sciences sociales, V. 38, N° 38, p. 19-41.

- Bompoint, P.; Marois B. (2004), Gouvernement d’entreprise et communication financière, Economica.

- Bouteiller, Dominique; Gilbert, Patrick (2005). « Réflexions croisées sur la gestion des compétences en France et en Amérique du Nord », Relations industrielles, V. 60, N° 1, p. 3-27.

- Bowman E. H. (1978), “Strategy, Annual Reports, and Alchemy”, California. Management Review, 20, 3, 64-71.

- Charreaux, Gérard (2003). « Michael C. Jensen : le pionnier de la finance organisationnelle », dans M. Albouy (sous la direction de), Les Grands Auteurs en Finance, Éditions EMS, p. 121-145.

- Chekkar, R. (2005), « L’entreprise Au-Delà De Ses Obligations Légales: Publicité Financière Et Communication chez Saint-Gobain (1867-2005) », Economic History.

- Chekkar, R.; Onnée, S. (2006), « Les Discours Managériaux Dans Le Processus De Communication Financière: Une Analyse Longitudinale Du Cas Saint-Gobain », Entreprises et histoire, 46-63.

- Chikh, Sabrina (2013). « Physionomie des patrons du CAC 40 : la persistance des élites françaises », Gestion 2000, Vol. 30, n° 2, p. 79-91.

- Clegg, S.; Dunkerley, D. (1980), Organization, Class and Control, Routledge.

- Conyon, Martin; Judge, William Q.; Useem, Michael (2011), “Corporate Governance and the 2008–09 Financial Crisis”, Corporate Governance: An International Review, Vol. 19, n° 5, p. 399–404.

- Crouzet, François (2002). « De la mondialisation », dans « Où va l’histoire économique? », Historiens et Géographes, n° 378, p. 231-242.

- De Bonville, Jean (2006). L’analyse De Contenu Des Médias: De La Problématique Au Traitement Statistique, Bruxelles, De Boeck Université, 451 p.

- Denis, Jean-Philippe (2008). « Spéculations autour de l’OPA de la finance sur la stratégie », Revue française de gestion, Vol. 34, N° 183, p. 73-94.

- Desender, Kurt A.; Aguilera, Ruth V.; Crespi, Rafel; Garcia-Cestona, Miguel (2013). “When Does Ownership Matter? Board Characteristics and Behavior », Strategic Management Journal. Vol. 34, n° 7, p. 823-842.

- Djelic Marie-Laure; Amdam, Rolv Petter (2007). « Americanization in Comparative Perspective: The Managerial Revolution in France and Norway, 1940-1990 », BusinessHistory, Vol. 49, N° 4, p. 483-505.

- Djelic, Marie-Laure (1998). Exporting the American Model: The Post-War Transformation of European Business, New York, Oxford University Press, 306 p.

- Djelic, Marie-Laure; Zarlowski, Philippe (2005). « Entreprises et gouvernance en France : perspectives historiques et évolutions récentes », Sociologie du Travail, Vol. 47, N° 4, p. 451-469.

- Djelic, Marie-Laure; Quack, Sigrid (2010), Transnational Communities Shaping Global Economic Governance, Cambridge University Press, 422 pages.

- Donaldson, T.; L. E. Preston (1995), The Stakeholder Theory of the Corporation: Concepts, Evidence, and Implications, The Academy of Management Review, vol. 20, n° 1 p. 65-91.

- Elmarzougui, Abdelaziz; Arouri, Mohamed El Hedi (2008), « Effets incitatifs des stock-options : le cas des dirigeants français », Revue Française de Gestion, Vol. 34, n° 187, p. 65-81.

- Eminet, Aurélien (2012). Oligarchie et dynamique de professionnalisation – la sélection des administrateurs de sociétés dans les grandes entreprises françaises, thèse de doctorat en sciences de gestion, sous la direction du Pr. David Courpasson, soutenue le 16 janvier 2012 à l’Université Paris-Dauphine.

- Ernst & Ernst (1978), Social responsibility disclosure: surveys of Fortune 500 annual reports, Ernst and Ernst, Cleveland.

- Ettorre, B. (1997), “What’s the next business buzzword?”, Management Review, 86(8), 33-35.

- Favre, Pierre (1983), “Analyse du discours”, in Analyse de l’idéologie: études publiées sous la direction de Gérard Duprat, tome 2, Centre d’étude de la pensée politique, Editions Galilée, p. 310-316.

- Fligstein, Neil (2001). « Le Mythe du Marché », Actes de la recherche en sciences sociales, V.139, N° 1, p. 3-12.

- Fligstein, Neil; Shin, Taekjin (2007). « Shareholder value and the transformation of the U.S. Economy, 1984-2000 », Sociological Forum, Vol. 22, N° 4, p. 399-424.

- Friedman, Milton (1970), “The Social Responsibility of Business Is to Increase Its Profits”, New York Times Magazine, n° du 13 septembre.

- García-Castro, Roberto; Aguilera, Ruth V. (2012). “A Decade of Corporate Governance Reforms in Spain”, In The Convergence of Corporate Governance: Promise and Prospects, A. Rasheed et T. Yoshikawa (Ed.), Basingstoke, Palgrave.

- García-Castro, Roberto; Aguilera, Ruth V.; Ariño, Miguel A. (2013), “Bundles of Firm Corporate Governance Practices: A Fuzzy Set Analysis”, Corporate Governance: An International Review. Vol. 21, n° 4, p. 390-407.

- Garriga E.; Melé D. (2004), « Corporate Social Responsibility Theories: Mapping the Territory », Journal of Business Ethics, vol. 53, n° 1/2, p. 51-71.

- Gehrke Ingmar; Zarlowski Philippe (2003). « La diffusion de la valeur actionnariale en France : une lecture néo-institutionnaliste », Comptabilité Contrôle Audit, mai, Numéro spécial, p. 189-205.

- Gendron C. (2000), « Le questionnement éthique et social de l’entreprise dans la littérature managériale », Cahier du CRISES, n° 0004.

- Gerring, J. (1997), “Ideology: A Definitional Analysis”, Political Research Quarterly, Vol. 50, n° 4, p. 957-994.

- Gond J.-P. (2008), « La responsabilité sociale de l’entreprise, encore une nouvelle mode managériale! » », in Critique et Management (CriM) et al., Petit bréviaire des idées reçues en management, La Découverte « Cahiers libres », p. 227-237.

- Gond J.P. (2006), Contribution à l’étude du concept de Performance Sociétale de l’Entreprise. Fondements théoriques, construction sociale, impact économique, Thèse de doctorat, Université Toulouse 1, janvier.

- Gond J.P.; Mullenbach-Servayre A. (2004), « Les fondements théoriques de la responsabilité sociétale de l’entreprise », Revue des Sciences de Gestion, n° 205, p. 93-116.

- Gourevitch, Peter A.; Shinn, James (2005), Political Power and Corporate Control: The New Global Politics of Corporate Governance, Princeton University Press.

- Gray, Rob; Reza Kouhy; Simon Lavers (1995). “Methodological themes: constructing a research database of social and environmental reporting by UK companies”, Accounting, Auditing and Accountability Journal, 8 (2), 78-101.

- Grünbacher, A. (2012) “The Americanisation that never was? The first decade of the Baden-Badener Unternehmergesprache, 1954–64 and top management training in 1950s Germany”, Business History, Vol. 54, No. 2, p. 245–261.

- Guillén, Mauro (1994). Models of Management: Work, Authority, and Organizations in a Comparative Perspective, Chicago, University of Chicago Press, 424 pages.

- Guillot-Soulez, Chloé (2013). « Introduction des actions gratuites en droit français et évolution des pratiques de rémunération en actions », Actes de la conférence, Congrès International de Gouvernance (CIG), Nantes.

- Hansmann, Henry; Kraakman, Reinier (2001). « The end of history for corporate law », Georgetown Law Journal, Vol. 89, n° 2, p. 439–68.