Abstracts

Résumé

De nombreuses études ont permis de conclure que la performance financière de l’Investissement Conforme à la Charia (ICC) ou islamique vis-à-vis de l’Investissement Conventionnel (IC) est statistiquement similaire. Un tel résultat semble aller à l’encontre de la théorie moderne du portefeuille. L’objectif de cet article consiste à apporter des éléments d’explication à ces résultats contre-intuitifs issus d’un corpus empirique constitué de 37 études. Nous montrons via un cas de reconstruction indicielle que l’exclusion du secteur financier combinée à des méthodes de filtrage négatives pro-cycliques joue un rôle prépondérant dans l’explication de la performance financière de l’ICC.

Mots-clés :

- Performance financière,

- Investissement Conforme à la Charia,

- Filtrage islamique

Abstract

Many studies have set forth that Shariah Compliant Investments (SCI) and Conventional Investments (CI) record similar financial performances. Such a result goes against the basic principles of modern portfolio theory. The aim of this paper is to provide several explanations for these counterintuitive results using an empirical corpus composed by 37 studies. Through a case of index reconstruction, we set forth that the exclusion of the financial sector combined with pro-cyclical negative screening methods play an important role in explaining the financial performance of the SCI.

Keywords:

- Financial performance,

- Shariah Compliant Investment,

- Islamic screening

Resumen

Numerosos estudios han permitido concluir que el rendimiento financiero de la Inversión Conforme a la Sharía (ICS) en comparación con la Inversión Convencional (IC) es estadísticamente similar. Un resultado tal parece ir en contra de la teoría moderna de la cartera. El objetivo de este artículo consiste en aportar elementos explicativos a estos resultados contraintuitivos sacados de un corpus empírico constituido por 37 estudios. Enseñamos a través de un caso de reconstrucción de índice que la exclusión del sector financiero combinada con métodos de filtraje negativos procíclicos desempeña un papel determinante en la explicación del rendimiento financiero de la ICS.

Palabras clave:

- Rendimiento financiero,

- Inversión conforme a la Sharía,

- Filtraje islámico

Article body

Depuis quelques années, l’Investissement Conforme à la Charia (ICC) ou islamique connaît un essor sans précédent. Ce style de gestion de portefeuille traduit le désir d’une catégorie d’investisseurs de fructifier leur capital sans que cela puisse entrer en conflit avec les préceptes religieux qui sont censés régir leur vie spirituelle. Plus spécifiquement, ce type d’investissement est le résultat d’une transposition financière de la Charia[1]. Sous-segment de la finance islamique, l’ICC est fondé sur une série de principes généraux. D’abord, le financement d’opérations contenant des éléments assimilables à de l’intérêt (ribâ), à une forme d’ambigüité dans les contrats (gharar) ou à de l’incertitude excessive (maysir) y est interdit. Ensuite, le financement de certaines activités économiques jugées illicites (l’alcool, le tabac, l’industrie porcine, etc.) est également proscrit. Enfin, la finance islamique encourage le financement d’actifs tangibles ainsi que le partage des pertes et des profits. Au vu de ces principes, le placement en actions, moyennant certaines conditions qui prennent couramment la forme de filtres sectoriels et financiers négatifs, ne semble pas constituer une activité chariatiquement répréhensible.

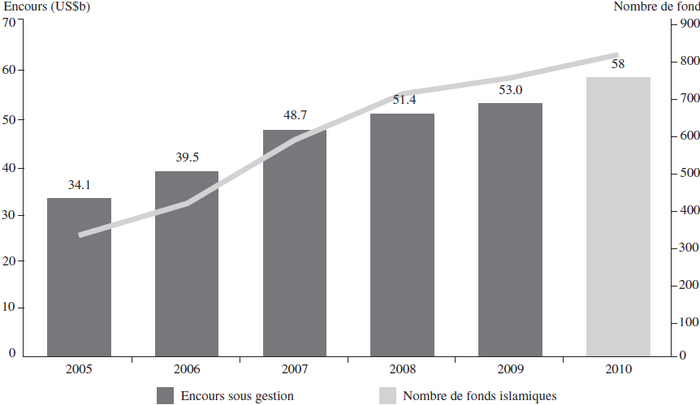

Actuellement, l’ICC représente un des marchés les plus dynamiques de l’industrie financière comme illustré par le graphique 1.

Figure 1

Evolution du nombre de fonds et encours conformes à la Charia

Les raisons pouvant expliquer la prolifération du nombre de fonds islamiques et la croissance des encours gérés par ces derniers sont nombreuses. D’abord, le rapatriement d’une partie des capitaux depuis les événements du 11 septembre 2001 combiné à la hausse du prix du pétrole ont permis d’engranger des liquidités considérables dans les pays du Moyen-Orient. Ensuite, provoquée par un endettement et des opérations spéculatives excessives, la récente crise financière a mis en lumière, une fois de plus, les dangers d’une déconnexion entre la sphère productive et financière; ainsi, la finance islamique, via les principes qui l’animent, ambitionne de rétablir ce lien. Enfin, la création d’indices boursiers islamiques a permis à la fois de fournir une liste d’actifs licites (halal) « investissables » et de servir de référentiel à surperformer pour les gestionnaires de fonds islamiques.

Selon la théorie moderne du portefeuille, l’application de filtres à un bassin de valeurs devrait réduire la performance financière du portefeuille contraint. De façon surprenante, les études empiriques tendent à montrer que l’ICC performe aussi bien (voire même mieux dans certaines conditions) que l’Investissement Conventionnel (IC). De tels résultats peuvent laisser croire que les valeurs portées par la finance islamique supplanteraient les fondements de la théorie financière basée sur l’optimisation du couple « moyenne-variance ».

L’objectif de cet article consiste à apporter des éléments d’explication à ces résultats en passant en revue un corpus empirique composé de 37 études. Sans remettre en cause les vertus de l’ICC, nous montrons, via un cas de reconstruction indicielle du S&P 500 islamique, que les conclusions avancées par ces travaux relèvent essentiellement de la composition sectorielle des portefeuilles islamiques et des mécanismes pro-cycliques de sélection des actifs employés par les gestionnaires de ces fonds.

Théoriquement, la méta-analyse de la littérature dressée dans l’article présent contribue à éclaircir de façon inédite le débat sur la performance financière de l’ICC. Elle permet d’identifier les facteurs pouvant expliquer les résultats des études empiriques relevant l’effet de l’ICC sur la performance financière (positif, neutre ou négatif). Plus largement, elle met en exergue l’importance des choix méthodologiques des auteurs (indices ou fonds, type de filtrage, période d’étude) ambitionnant de spécifier l’impact de l’ICC sur la performance financière. A ce titre, elle attire l’attention des chercheurs sur les biais à surpasser dès lors qu’ils s’aventurent à mesurer la performance financière de l’ICC. Sur le plan managérial, l’article revêt une portée pour au moins trois acteurs. Premièrement, il offre la possibilité aux investisseurs conventionnels de comprendre dans quelle mesure l’ICC peut constituer une stratégie financière profitable. Deuxièmement, il vise à informer les investisseurs musulmans quant aux avantages/inconvénients financiers liés aux placements conformes à la Charia. Troisièmement, il intéressera les sociétés de gestion d’actifs potentiellement tentées par la commercialisation de produits financiers conformes à la Charia à double titre. D’abord, il aspire à apporter une série d’arguments financiers sur lesquels elles pourront appuyer leur discours commercial. Ensuite, il ambitionne de nourrir leur réflexion quant à la stratégie de filtrage à adopter. Par analogie avec l’Investissement Socialement Responsable (ISR), ce dernier point alimente un débat plus global visant à s’interroger sur ce qui définit un investissement éthique et sur la portée des règles de filtrage retenues. Dans ce cadre, nous montrons que selon le choix de la règle de filtrage garantissant le caractère éthique du portefeuille (islamique dans le cadre de notre étude), sa composition et donc ex post sa performance financière varient significativement.

La suite de l’article est organisée de la manière suivante. La première partie vise à analyser les fondements théoriques et les résultats des études empiriques portant sur la performance financière de l’ICC. La deuxième partie ambitionne, au regard des mécanismes de sélection des actifs et de leurs conséquences sur l’évolution de la composition d’un portefeuille islamique, d’expliquer le comportement de la performance financière de l’ICC. Enfin, la dernière section conclut et fournit quelques pistes de réflexion sur les défis à relever tant par les chercheurs que par les professionnels de l’industrie de l’ICC.

ICC et performance financière

Fondements théoriques

La relative jeunesse de l’ICC peut expliquer une certaine difficulté d’ancrage théorique des travaux de recherche portant sur la performance de ce type d’investissement. Cependant, dans la lignée des études comparatives entre l’ISR et l’IC, de nombreux arguments théoriques iraient dans le sens d’une sous-performance de l’investissement contraint. Ainsi, dans la théorie financière classique (Markowitz, 1952), le choix d’un portefeuille efficient optimal repose sur la maximisation de la fonction d’utilité de l’investisseur. Par conséquent, l’investisseur est exclusivement préoccupé par le comportement du couple « rentabilité-risque » de son portefeuille qu’il peut optimiser par le biais de la diversification. Dans ce cadre, l’utilisation de filtres d’exclusion[2] provoque une diminution de l’univers d’investissement réduisant ainsi la capacité de diversification de l’ICC et engendrant ex post le déplacement vers le bas de la frontière d’efficience. Dans le même sens, l’argument selon lequel le portefeuille conforme à la Charia serait doté d’un plus faible potentiel de diversification peut également trouver sa justification dans la prohibition du ribâ. En effet, ce principe rend impossible l’inclusion dans le portefeuille islamique d’actifs tels que les placements monétaires ou les obligations[3]. Enfin, la nécessité de vérifier et valider le caractère chariatique des actifs engendre des coûts de surveillance (Luther et al., 1992). Ces coûts interviennent également à la fin du processus de l’ICC quand il s’agit pour le gestionnaire de fonds de « purifier » la part des revenus des sociétés provenant d’activités secondaires jugées haram en les reversant à des oeuvres de charité.

A l’inverse, plusieurs arguments tendent à montrer que le faible degré de diversification du portefeuille conforme à la Charia pourrait être compensé notamment par une gestion plus raisonnable du risque. D’abord, l’interdiction du ribâ conduit les gestionnaires à exclure du portefeuille conforme à la Charia les sociétés les plus endettées, contribuant ainsi à réduire le risque de défaut des actifs sous-jacents. En effet, bien que l’endettement puisse impacter positivement la valeur de l’entreprise via le principe de déductibilité fiscale des charges d’intérêt (Modigliani et Miller, 1963), l’endettement excessif engendre des coûts explicites et implicites en raison de l’accroissement du risque de défaillance[4]. A titre d’exemple, en raison de l’endettement excessif gagné par des sociétés comme Enron, Worldcom, Tyco, ou encore Global Crossing qui composaient le Dow Jones conventionnel, ces actions ont été éliminées de son homologue islamique avant qu’elles ne perdent totalement leur valeur[5]. Ensuite, en matière de management de l’ICC, l’interdiction de l’incertitude excessive couplée à la promotion du principe de financement d’actifs tangibles amène les gestionnaires à proscrire les contrats à terme, les swaps, les options, les ventes à découvert et à réduire la rotation des actifs dans les portefeuilles. En effet, si ces techniques permettent d’accroître la liquidité du marché et de transférer certains risques, elles peuvent néanmoins faire apparaître d’autres sources de risque dans le portefeuille global comme par exemple le risque systémique. Enfin, indépendamment du mode de fonctionnement de l’ICC, la surperformance des titres qui composent les portefeuilles islamiques pourrait être le résultat provisoire d’un déplacement mécanique des flux financiers qui iraient des entreprises haram vers les entreprises halal. Même si le poids de l’ICC dans le paysage financier mondial reste encore modeste, les investisseurs conventionnels peuvent anticiper une augmentation de la demande pour ces titres conformes à la Charia. Ces effets auto-réalisateurs transitoires pourraient être à l’origine, au moins sur le court-terme, d’une baisse du coût du capital des sociétés conformes à la Charia[6].

Méta-analyse des études empiriques

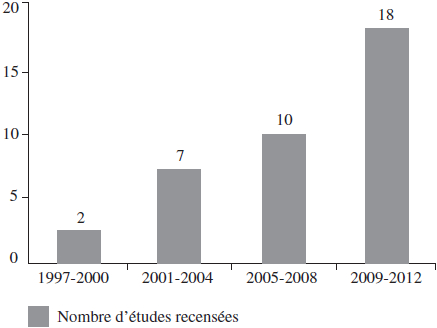

De nombreuses études empiriques ambitionnent de comprendre si investir selon les préceptes de la Charia pourrait affecter la performance financière. Il en ressort un manque de consensus quant aux coûts/gains que l’ICC peut engendrer comparativement à l’IC. Dans cette partie de notre article, notre objectif est d’analyser les résultats de plusieurs études empiriques afin de cerner le lien entre l’ICC et la performance financière (positif, neutre ou négatif) et d’en identifier les principaux déterminants. Le corpus empirique analysé repose sur 37 études examinant la performance comparative de l’ICC par rapport à l’IC. Le recensement de ces études est à la fois le fruit d’une recherche par mots clés sur les principales bases de données spécialisées (Cairn, EBSCO, Econlit, Emerald, Google Books, Google Scholar, ScienceDirect et Springer) et d’une recherche manuelle dans les bibliographies des différents articles. Nous faisons délibérément le choix d’inclure également des documents de travail car ces derniers nous ont permis d’accroître significativement le volume du corpus empirique. La première étude empirique statuant sur le lien entre ICC et performance financière date de 1997. Comparativement au débat sur la performance financière de l’ISR ouvert dès 1972 par l’étude de Moskowitz, la question de la performance financière de l’ICC parait bien plus récente. De plus, l’examen de la répartition du nombre d’études par sous-périodes indique un accroissement continu du nombre de ces dernières au fil du temps. En effet, alors que seulement 2 études pouvaient être relevées entre 1997 et 2000, 7 ont été recensées entre 2001 et 2004, 10 entre 2005 et 2008 et 18 entre 2009 et 2012 (cf. annexe 1). D’une part, cette prolifération des recherches académiques sur l’ICC concorde avec le dynamisme de l’industrie de l’investissement islamique discuté dans la partie introductive de cet article. D’autre part, la résurgence de ces dernières tend à illustrer le caractère encore « non tranché » de la question de la performance financière de l’ICC.

Le Tableau 1 répertorie les principales conclusions et certaines caractéristiques des études empiriques analysées.

Plusieurs résultats majeurs émergent :

Résultat 1. La volonté de placer ses capitaux dans des actifs conformes à la Charia n’engendre ni coût ni bénéfice pour l’investisseur.

Contrairement à ce que l’orthodoxie financière stipule, la majorité des études empiriques met en avant un lien neutre entre ICC et performance financière (22 études sur 37 soit 60 % des cas). Plus surprenant encore, elles sont plus nombreuses à conclure à une surperformance de l’ICC par rapport à l’IC (10 études sur 37 soit 27 % des cas) qu’à une sous-performance relative de ce dernier (5 études sur 37 soit 14 % des cas).

Résultat 2. Les cas de figure où l’ICC sous-performe l’IC sont davantage attribuables à la moindre compétence des gestionnaires de fonds islamiques qui peut s’expliquer notamment par la jeunesse relative de ce marché qu’à une sous-performance des actifs halal.

Les études empiriques utilisent comme mesure de l’ICC aussi bien des indices conformes à la Charia (60 % des études) et des fonds de même type (35 % des études) que des portefeuilles CC construits par les chercheurs eux-mêmes (5 % des études). Le type de mesure retenue nous amène à interpréter différemment la performance de l’ICC. Alors que la comparaison entre des indices CC et conventionnels permet d’appréhender les effets des normes islamiques sur la performance de l’ICC, la comparaison entre des fonds CC et conventionnels tend davantage à évaluer la capacité de sélection des actifs des gérants après application du filtrage islamique et des frais de gestion spécifiques. Ainsi, le croisement entre la méthode de comparaison retenue (indices, fonds ou portefeuilles reconstitués) et la nature du lien entre ICC et performance (négatif, neutre, positif) se révèle être particulièrement intéressant. Tandis que 23 % des études empiriques portant sur des fonds dénotent un lien négatif, moins de 5 % des études ayant recours à des indices boursiers observent ce même effet négatif entre ICC et performance financière.

Résultat 3. Parmi les études utilisant des indices conformes à la Charia[7], le choix de la gamme semble influencer la nature du lien.

A la lumière des travaux de Derigs et Marzban (2008), nous identifions deux grandes familles d’indices islamiques. D’une part, ceux qui opèrent le filtrage islamique extra-financier en utilisant la capitalisation boursière des sociétés comme variable instrumentale de leur taille (DJIM, S&P). D’autre part, ceux qui mesurent la taille des sociétés via leurs actifs totaux (FTSE, MSCI, KLSI, NIFTY)[8]. Alors que les études employant la gamme du DJIM et du S&P observent dans 7 cas sur 13 une surperformance de l’ICC, parmi les 9 études qui ont construit leur échantillon sur la base du guide méthodologique proposé par le FTSE, le MSCI, le NIFTY ou encore le KLSI, une seule conclut à un lien positif entre ICC et performance financière. Ce constat revêt une portée managériale importante pour les gestionnaires de fonds islamiques. En effet, en vue d’accroître la performance financière de leurs portefeuilles, ces derniers auraient intérêt à utiliser comme référentiel les listes d’actifs halal fournies par le DJIM ou le S&P.

Résultat 4. La performance de l’ICC semble dépendre du type de crise traversé par les marchés financiers.

L’idée souvent répandue selon laquelle l’ICC serait doté d’un comportement contra-cyclique (Arouri et al., 2013) a été testée par 43 % des études. A ce titre, les chercheurs ont pour habitude de décomposer la période d’étude de leur échantillon initial en plusieurs sous-périodes (période baissière ou de crise contre période haussière). Le caractère contra-cyclique de l’ICC est surtout mis en avant par les travaux ayant testé l’impact de la crise financière récente sur la performance comparative ICC/IC. A l’inverse, parmi les 5 articles qui concluent à une sous-performance de l’ICC par rapport à l’IC, 3 incluent la crise des valeurs internet de 2000-2002 dans leur période d’étude.

Ainsi, nous observons une performance similaire entre l’ICC et l’IC (voire meilleure quand l’étude porte sur des indices boursiers islamiques qui de surcroît sont le résultat d’une application du guide méthodologique du DJIM et/ou du S&P). Au-delà des fondements théoriques présentés infra, il convient, notamment par le biais d’une analyse du processus de filtrage islamique, d’expliquer cette bonne performance relative de l’ICC mais aussi quelques-unes des variables qui peuvent conditionner ce résultat. Nous fournirons notamment quelques pistes explicatives aux Résultats 3 et 4.

Tableau 1

Etudes empiriques sur la performance financière de l’ICC

Note : aEUR : Europe; FR : France; IND : Inde; INT : International; MYS : Malaysie; PAK : Pakistan; SAU : Arabie Saoudite; TUR : Turquie; US : Etats-Unis.bIndCC : Indices conformes à la Charia; IndC : Indices conventionnels; IndSR : Indices socialement responsables; IndCATH : Indices catholiques; FCC : Fonds conformes à la Charia; FC : Fonds conventionnels; PCC : Portefeuilles conformes à la Charia construits par les chercheurs; PC : Portefeuilles conventionnels construis par les chercheurs.

Analyse des guides méthodologiques islamiques comme explication de la performance de l’ICC

Brève présentation

Nous commençons par présenter le processus de filtrage chariatique, sa raison d’être en rapport avec les principes de la finance islamique ainsi que l’hétérogénéité relative qui le sous-tend. Ce processus de sélection des sociétés qui composeront les portefeuilles conformes à la Charia obéit à un double filtrage.

Filtrage sectoriel

Le premier type de filtrage, appelé filtrage sectoriel ou qualitatif, consiste à exclure d’un vivier conventionnel de valeurs, celles dont l’activité principale est jugée haram par les savants islamiques[9]. Un consensus semble émerger quant aux secteurs d’activités à bannir des portefeuilles islamiques. Ainsi, sont évincés les secteurs relatifs à la production/commercialisation de viandes non halal, d’alcools, d’armes, de jeux d’argent, de tabac, d’or et d’argent, de services financiers (banques, sociétés de gestion d’actifs et d’assurances non islamiques), pornographiques, hôteliers ainsi que les activités liées à la publicité et aux médias. Par ailleurs, l’appartenance sectorielle de l’activité secondaire de la société peut aussi constituer un motif d’exclusion de cette dernière dès lors que la part de revenu haram dépasse 5 % du revenu total.

Filtrage financier et système de pondération

Le deuxième type de filtrage, appelé filtrage financier, extra-sectoriel ou encore quantitatif viendra s’appliquer aux sociétés ayant passé le filtre sectoriel. Le recours à ce second filtrage trouve sa justification dans l’interdiction du ribâ par la Charia et dans la volonté de la finance islamique d’assurer un lien étroit entre la sphère productive et la sphère financière. Dans ce cadre, les savants islamiques devront vérifier que le niveau de revenu issu de la perception d’intérêts, le degré d’endettement ou encore la part des créances clients de l’entreprise n’atteignent pas certains seuils[10]. La violation de l’un de ces seuils entraine l’exclusion de l’entreprise de l’indice ou du fonds islamique et la vérification de la compatibilité chariatique du portefeuille est réalisée aussi souvent que les sociétés publient leurs documents comptables (annuellement, semestriellement, voire trimestriellement). N’étant pas défini explicitement dans le Coran ou dans des Hadiths, le niveau de ces seuils et surtout la façon dont ils sont calculés peut diverger entre les différents fournisseurs d’indices conformes à la Charia. Trois types de ratios financiers semblent émerger :

Dette / (Capitalisation boursière ou Actifs totaux) < 33 %

Créances clients et assimilés / (Capitalisation boursière ou Actifs totaux) < 33 %

(Actifs générateurs d’intérêts + trésorerie) / (Capitalisation boursière ou Actifs totaux) < 33 %

Au vu de ces ratios, plusieurs remarques doivent être apportées. D’abord, Derigs et Marzban (2008) montrent que cette règle des 1/3 semble être arbitraire. En effet, ils indiquent que cette dernière proviendrait d’un Hadith selon lequel il n’est pas encouragé d’effectuer des dons qui représenteraient plus d’un tiers de sa richesse. L’absence de rapport direct entre le Hadith en question et la quelconque utilisation d’un ratio financier semble indiquer que cette référence religieuse ait été utilisée ex post comme moyen de justification du niveau de ratio à respecter. Ensuite, deux écoles semblent se distinguer. D’une part, les gammes d’indices islamiques qui utilisent comme dénominateur la capitalisation boursière et d’autre part celles qui ont recours aux actifs totaux comme mesure de la valeur de la société. Pour les premières (DJIM et S&P), l’usage de la capitalisation boursière permettrait de refléter la vraie valeur de la société et d’effacer les effets de saisonnalité rencontrés lorsque les actifs totaux sont préférés (Pok, 2012). Dans le même sens, cette valeur de marché présente l’avantage de fournir une information continue sur l’évolution de la santé financière de la société et d’être indépendante des méthodes comptables privilégiées par ses gestionnaires[11]. Pour les secondes (FTSE, MSCI, HSBC, KLSI, NIFTY), l’utilisation des actifs totaux permettrait de refléter une valeur d’entreprise immunisée contre les variations du marché financier résultant d’opérations de spéculation (Khatkatay et Nisar, 2007). Ainsi, les actifs totaux, en tant qu’indicateur de la valeur de l’entreprise, moins volatils que la capitalisation boursière, pourraient être plus appropriés à l’esprit des principes censés gouverner la finance islamique.

Par ailleurs, indépendamment du choix du dénominateur commun aux ratios financiers, les savants d’indices islamiques choisissent actuellement de pondérer les entreprises halal par leur capitalisation boursière. Cette récompense par la « taille » ou par la « valeur financière » peut être source d’un degré de ressemblance élevé entre les compositions pondérées des portefeuilles conformes à la Charia et celles des portefeuilles conventionnels et donc à l’origine du lien neutre entre ICC et performance financière.

Evidence empirique de l’application des filtres islamiques

Afin de fournir quelques pistes explicatives aux résultats relevés par notre analyse de la littérature, nous étudions dans ce qui suit l’impact de l’application des règles chariatiques sur l’évolution de la composition d’un univers de valeurs conformes à la Charia. Plus précisément, à travers un cas de reconstruction d’un indice islamique, nous examinons d’abord comment sa composition sectorielle spécifique peut expliquer l’effet plutôt positif de la performance financière de l’ICC pendant la récente crise financière ainsi que sa sous-performance relative pendant la crise de la bulle internet. Ensuite, nous montrons que le choix du dénominateur commun aux trois filtres financiers influence significativement le nombre de sociétés halal qui composeront l’indice, et donc sa performance financière.

Regroupant les 500 premières capitalisations boursières américaines, le S&P 500 est utilisé comme vivier initial de sociétés. Cet indice a été préféré pour au moins deux raisons. Premièrement, les Etats-Unis constituent la destination préférée des investisseurs qui réalisent des placements conformes à la Charia[12]. Deuxièmement, l’application des critères islamiques exige de prendre précisément connaissance des bilans consolidés, des capitalisations boursières et des activités principales et secondaires des sociétés susceptibles d’être incluses dans l’indice. Dans ce cadre, du fait de leurs tailles importantes, les informations portant sur les valeurs composant le S&P 500 présentent l’avantage d’être aisément accessibles.

Tableau 2

Résultat du filtrage sectoriel

Composition sectorielle

L’examen du Tableau 2 montre que l’application du filtrage sectoriel islamique aux 535[13] sociétés composant le S&P 500 de 2002 à 2012 conduit à évincer 149 d’entre elles (soit 28 % du nombre total de valeurs). Contribuant à l’exclusion de 92 titres, le secteur financier constitue le secteur haram le plus prohibitif[14]. Ce premier constat éclaire les résultats des études empiriques qui démontrent que l’ICC surperforme l’IC pendant la crise financière de 2008-2009. En effet, cette crise a surtout impacté négativement les cours boursiers des valeurs appartenant au secteur de la finance. Du fait de l’importance du poids des sociétés financières dans les portefeuilles conventionnels, leur absence dans les portefeuilles conformes à la Charia permet de comprendre la surperformance de l’ICC relayée par les études recourant à des échantillons qui intègrent cette crise financière.

Le Tableau 3 présente la répartition sectorielle finale du S&P islamique ainsi reconstruit. Nous choisissons de recourir aux capitalisations boursières des sociétés comme dénominateur des ratios financiers[15]. Sans surprise, la répartition sectorielle de l’indice se distingue d’abord par l’absence de sociétés évoluant dans le secteur de la finance et/ou de l’assurance. Notons que si le secteur de la finance est absent du S&P islamique, il est particulièrement représenté dans le S&P 500 conventionnel (16 % des valeurs). Ensuite, en comptant 26 % des valeurs (soit 32 % de la capitalisation boursière totale contre 19 % pour le S&P conventionnel), le secteur des technologies est surreprésenté dans l’indice islamique. Cette domination relative des valeurs technologiques est particulièrement intéressante pour comprendre le Résultat 4 issu de l’analyse de la littérature. En effet, la plus grande souffrance des portefeuilles islamiques pendant la crise de la bulle internet peut être attribuée à la surexposition au secteur des technologies. Ainsi, il apparait judicieux pour les investisseurs, qu’ils soient musulmans ou non, de réaliser des placements dans des portefeuilles conformes à la Charia pour diminuer les effets de la crise sur leurs rentabilités dès lors que cette dernière n’affecte pas spécifiquement le secteur des technologies comme ce fut le cas dans les années 2000.

Tableau 3

Répartition sectorielle du S&P 500 conventionnel et islamique reconstitué

Capitalisation boursière vs actifs totaux

Le Tableau 4 illustre dans quelle mesure le choix du dénominateur appliqué aux ratios financiers modifie l’évolution de la composition finale du bassin de valeurs conformes à la Charia. Plusieurs résultats sont à mettre en exergue.

Premièrement, indépendamment du guide méthodologique employé, l’application du filtrage islamique implique une réduction significative du vivier initial de valeurs. En effet, en moyenne, moins de 50 % des sociétés composant le S&P 500 sont « investissables » par les gestionnaires de portefeuilles conformes à la Charia. Cela conforte l’hypothèse théorique selon laquelle les portefeuilles islamiques seraient dotés d’un moindre potentiel de diversification.

Tableau 4

Nombre de sociétés exclues après application du filtrage islamique

Deuxièmement, en moyenne, le choix du dénominateur commun aux ratios financiers fait varier de 16 % le nombre de valeurs conformes à la Charia qui composeront l’indice final. En ce sens, le choix de la capitalisation boursière comme mesure de la valeur de la société concourt systématiquement à évincer davantage de sociétés que lorsque les actifs totaux y sont préférés. La plus grande sévérité procurée par l’usage de la capitalisation boursière est à relier avec le Résultat 3 mis en lumière par l’analyse de la littérature, selon lequel les portefeuilles conformes à la Charia construits selon les règles du DJIM ou du S&P sont plus propices que les autres à surperformer les portefeuilles conventionnels. En effet, obtenue en multipliant le nombre de titres d’une entreprise échangeables sur le marché par le cours boursier, la capitalisation boursière utilisée comme dénominateur aux ratios financiers mais également comme pondérateur final a pour effet de récompenser pro-cycliquement les sociétés procurant les rentabilités financières les plus importantes.

Troisièmement, comparativement aux périodes stables, la crise financière récente a amené les défenseurs du filtrage financier basé sur la capitalisation boursière à restreindre davantage l’univers des sociétés conformes à la Charia « investissables ». En effet, c’est en 2008 que le différentiel du nombre de sociétés exclues entre les deux guides méthodologiques est le plus important. Ainsi, l’application du processus de sélection chariatique basée sur la capitalisation boursière contribue à écarter 65 entreprises de plus que lorsque le mécanisme s’appuie sur les actifs totaux des sociétés. La pro-cyclicité de la sélection et de la pondération des actifs lorsqu’elles reposent sur la capitalisation boursière, en engageant l’exclusion et la sous pondération des sociétés dont les cours sont baissiers, participent au caractère contra-cyclique de la performance financière des portefeuilles conformes à la Charia.

Conclusion

L’objectif de cet article est de questionner le lien entre ICC et performance financière et d’en fournir des pistes explicatives. Dans un premier temps, afin d’appréhender l’effet de l’ICC, nous procédons à une analyse de 37 études empiriques. Les résultats révèlent que, contrairement aux prévisions de la théorie moderne du portefeuille, l’ICC performerait au moins aussi bien que l’IC. Il n’existerait donc pas de sacrifices financiers à consentir pour l’investisseur soucieux de réaliser des placements dans un cadre régi par des normes islamiques. Nous montrons que la pondération des actifs halal par la capitalisation boursière telle qu’elle est couramment opérée par les gestionnaires de portefeuilles islamiques joue un rôle prépondérant dans l’explication de cette neutralité de la performance financière de l’ICC. En effet, cette récompense par la « taille » contribue à amplifier la similarité entre les compositions pondérées des portefeuilles conformes à la Charia et celles des portefeuilles conventionnels. En ce sens, la question de la méthode de pondération des actifs en vue d’amplifier le caractère chariatique des portefeuilles devrait être repensée par les savants islamiques. Par ailleurs, certaines caractéristiques des travaux académiques formant le corpus empirique comme le type de portefeuille (indices boursiers ou fonds de placements), le choix du dénominateur régissant le processus de sélection islamique des titres (capitalisation boursière ou actifs totaux) ou encore le type de crise traversant la période d’étude (crise des valeurs technologiques ou crise des actifs financiers titrisés) semblent influencer les résultats obtenus. Dès lors que les chercheurs ambitionnent de quantifier la performance financière de l’ICC, ces variables forment autant de biais qu’ils doivent s’efforcer de dépasser. Dans un second temps, nous tentons de comprendre via une reconstruction du S&P 500 islamique comment les résultats de l’application du filtrage chariatique en termes de composition sectorielle et du nombre de sociétés halal « investissables » peuvent expliquer la contribution de certaines de ces variables au phénomène de neutralité de la performance financière de l’ICC. D’une part, la composition sectorielle spécifique de l’indice islamique est éclairante quant à la compréhension du phénomène de surperformance financière de l’ICC pendant la crise financière récente et de sa sous-performance pendant la crise des valeurs internet. En effet, alors que la crise financière récente a surtout contribué à l’effondrement des cours boursiers de valeurs absentes de l’indice islamique, à savoir celles qui évoluaient dans le secteur de la finance, la crise des années 2000 a affecté un secteur particulièrement surreprésenté dans l’indice conforme à la Charia : le secteur des technologies. Ainsi, bien que les spécificités comportementales de la performance financière de l’ICC puissent faire de lui un outil de diversification de portefeuille appréciable, l’idée qui a fait florès ces dernières années selon laquelle l’ICC constituerait une échappatoire aux crises financières ne nous semble pas présenter un caractère général et universel. D’autre part, la meilleure performance financière des portefeuilles islamiques bâtis selon les règles de filtrage attestées par les comités islamiques du S&P ou du DJIM peut s’expliquer par la plus grande pro-cyclicité de leur processus. En effet, le choix de la capitalisation boursière comme dénominateur aux ratios financiers conduit à écarter davantage de sociétés que lorsque les actifs totaux sont préférés, et cela d’autant plus que le marché financier rencontre des phases de turbulences. Sont alors sélectionnées et pondérées les sociétés disposant, toutes choses égales par ailleurs, des cours boursiers les plus élevés.

Il en découle deux observations pouvant alimenter le débat sur les défis à relever par l’industrie de l’ICC. Premièrement, la question de l’hétérogénéité des pratiques qui régissent le marché de l’ICC mais aussi celui de la finance éthique dans son ensemble. En effet, bien que la finance islamique soit encadrée par des références théologiques précises et que le consensus semble dominer au sein de la communauté des savants islamiques, le caractère chariatique d’un portefeuille varie significativement selon le mode de calcul de la taille des sociétés composant le vivier initial de valeurs. Deuxièmement, la relative « bonne » performance de l’ICC semble davantage attribuable à des mécanismes de sélection et de pondération des sociétés fondés sur des critères financiers conventionnels qu’à la transposition des valeurs islamiques. Quitte à entrer en contradiction avec certaines des valeurs de la finance islamique (stabiliser le système financier et rétablir la justice entre les parties prenantes), l’exclusion des sociétés faiblement capitalisées et des titres les plus atteints par la crise au profit des valeurs les plus liquides pourrait constituer le prix à payer de la « bonne » performance relative de l’ICC.

Au terme de cette étude, il en ressort une série de pistes de recherche qui pourraient être développées ultérieurement. Premièrement, dans le cadre de notre travail, nous nous cantonnons à traduire la performance de l’ICC par la quantification du nombre d’études relevant un effet de ce dernier (positif, neutre, négatif). A la manière d’Orlitzki et al. (2003) ou encore de Margolis et al. (2007) dans leur analyse de la relation entre la performance sociétale des entreprises et leur performance financière, il pourrait être intéressant de quantifier de manière plus précise les niveaux de performance financière de l’ICC relevés par les différentes études. Il s’agira alors d’expliquer les résultats bruts des indicateurs de performance financière (Sharpe, Jensen, Treynor, etc.) de façon à mieux apprécier l’ampleur des effets de l’ICC sur la performance financière. Deuxièmement, l’accès aux référentiels conformes à la Charia utilisés par les gestionnaires de fonds islamiques pourrait également permettre de tester l’impact de la famille d’indices retenue sur la performance financière de ces fonds.

Appendices

Annexe

Annexe 1. Répartition du nombre d'études par sous-périodes

Notes biographiques

Jonathan Peillex est doctorant en Sciences de Gestion à l’Université de Picardie Jules Verne, Amiens, France. Il est titulaire d’un Master en « Activités bancaires » à l’Université de Picardie Jules Verne, Amiens, France.

Loredana Ureche-Rangau est Maître de Conférences Habilité à Diriger des Recherches à l’Université de Picardie Jules Verne, Amiens, France. Elle est titulaire d’un doctorat en Sciences de Gestion, spécialisation Finance, de l’Université d’Orléans, Orléans, France. Elle a été Professeur Associé de Finance à Ieseg School of Management, Lille, France et est Professeur visitant à l’Université Libre de Bruxelles, Bruxelles, Belgique.

Notes

-

[1]

La Charia peut se définir comme l’ensemble de lignes directrices édictées, entre autres, par le Coran et la Sunna.

-

[2]

L’ICC est essentiellement caractérisé par l’application de filtres dits d’« exclusion » consistant à éliminer d’un bassin conventionnel de sociétés, les valeurs jugées haram de manière à rendre le portefeuille halal ou conforme à la Charia. Nous étayerons plus précisément dans la deuxième partie la nature et la portée de ces filtres.

-

[3]

Du fait du développement du marché des sukuks (forme d’obligation conforme à la Charia), cette affirmation doit être nuancée.

-

[4]

Voir par exemple Kraus and Litzenberger (1973).

-

[5]

Nous remercions un évaluateur anonyme pour ses commentaires qui nous ont permis d’étayer davantage ce point.

-

[6]

On retrouve ce raisonnement dans le cadre de l’ISR (Dupré et al., 2006).

-

[7]

Ces indices offrent aux gestionnaires de fonds islamiques une liste d’actifs halal parmi lesquels ils effectueront leur propre sélection. Ainsi, le choix de la gamme d’indice conformes à la Charia devrait également influencer la performance des portefeuilles proposés par les gestionnaires de fonds islamiques. Malheureusement, n’ayant pas pu prendre connaissance des référentiels conformes à la Charia retenues par les gestionnaires de fonds qui composent les échantillons des études de notre corpus empirique, il nous est impossible de tester cette relation sur les études portant sur des fonds islamiques.

-

[8]

Dans la seconde partie, nous expliciterons plus précisément les différentes méthodologies qui régissent la sélection et la pondération des actifs qui composent les indices conformes à la Charia ainsi que les enjeux du choix du guide méthodologique dans l’explication de la performance de l’ICC.

-

[9]

Combinant des savoirs théologiques, financiers et juridiques pointus, ces savants islamiques forment des comités qui ont pour mission de certifier la conformité des méthodes de gestion employées par l’institution financière avec la Charia.

-

[10]

L’existence de ces seuils constitue une forme de relâchement de l’interdiction formelle de recourir au ribâ. Dans la mesure où il est quasiment impossible de recenser actuellement des sociétés qui ne seraient pas exposées, au moins partiellement, à l’intérêt, le desserrement de cette contrainte parait inéluctable.

-

[11]

A l’inverse, le niveau des actifs totaux des sociétés peut être amené à être sur/sous-évalué selon les méthodes de valorisation des stocks retenues.

-

[12]

Les Etats-Unis capteraient en 2011 plus de 3,5 milliards de dollars via leurs fonds conformes à la Charia (Ernst & Young, 2011).

-

[13]

Tenant compte des entrées et des sorties de valeurs dans le S&P 500 entre 2002 et 2012, nous opérons le filtrage sectoriel sur 535 valeurs et non pas sur les 500 sociétés que doit contenir l’indice à un instant t.

-

[14]

Il est possible que le filtrage sectoriel réalisé par nos soins soit plus restrictif que celui opéré par les savants islamiques officiels du S&P 500. En effet, la difficulté de connaitre avec exactitude la part du revenu haram pour chaque société nous amène à éliminer toutes les entreprises dont l’activité secondaire est illicite sur le plan chariatique et cela indépendamment de son poids dans le revenu total.

-

[15]

L’application de ratios financiers basés sur les actifs totaux n’implique pas des changements significatifs quant à la répartition sectorielle du S&P 500 islamique reconstitué.

Bibliographie

- Abbes, M.B., 2012, « Risk and Return of Islamic and Conventional Indices », International Journal of Euro-Mediterranean Studies, Vol.5, No.1, pp.1-23.

- Abdullah, F., Hassan, T., Mohamad, S., 2007. « Investigation of performance of Malaysian Islamic unit trust funds », Managerial Finance, Vol. 33, No.2, pp. 142-153.

- Abul Hassan, Antonios, A., Krishna, P.D., 2005, « Impact of Ethical screening on Investment Performance : The Case of Dow Jones Islamic Index », Islamic Economic Studies, Vol.12, No.1, pp.69-97.

- Ahmad, Z. et Ibrahim, H., 2002, « A study of Performance of the KLSE Syariah Index », Malaysian Management Journal, Vol.6, No.1, pp.25-34.

- Alam, N. et Rajjaque, M.S., 2010, « Shariah-compliant equities : Empirical evaluation of performance in the European market during credit crunch », Journal of Financial Services Marketing, Vol.15, pp.228-240.

- Annuar, M., Mohamed, S., Ngu, M., 1997, « Selectivity and timing : evidence from the performance of Malaysian unit Trusts », Journal of Social Sciences and Humanities, No.5, pp.45-57.

- Arouri, M.E., Ben Ameur, H., Jawadi, N., Jawadi, F., et Louhichi, W., 2013, « Are Islamic finance innovations enough for investors to escape from a financial downturn ? Further evidence from portfolio simulations », Applied Economics, Vol.45, No.24, pp.1-10.

- Atta, H., 2000, « Ethical Rewards, An Examination of the Effect of Islamic Ethical Screens on Financial Performance and of Conditioning Information on Performance Measures », Working paper, University of Durham, Etats-Unis.

- Beer, F.M, Estes, J.M, Munte, H.J, 2011, « The performance of the faith and ethical investment products : an empirical investigation of the last decade », The Journal of the Academy of Business and Economics.

- BinMahfouz, S. et Hassan, M.K., 2012, « A Comparative Study between the Investment Characteristics of Islamic and Conventional Equity Mutual Funds in Saudi Arabia », The Journal of Investing, Vol.21, No.4, pp.128-143.

- Derigs, U. et Marzban, S., 2008, « Review and analysis of current Shariah-compliant equity screening practices », International Journal of Islamic and Middle Eastern Finance and Management, Vol.1, No.4, pp.285-303.

- Dharani, M., et Natarajan, P., 2011, « Equanimity of Risk and Return Relationship between Shariah Index and General Index in India », Journal of Economics and Behavioral Studies, Vol.2, No.5, pp.213-222.

- Dupré, D., Girerd-Potin, I., Jimenez-Garces, S., Louvet, P., 2006, « Les investisseurs paient pour l’éthique. Conviction ou prudence ? », Banque & Marchés, No.84, pp.1-16.

- Elfakhani, S., Hassan, M.K., Sidani, Y., 2005, « Comparative Performance of Islamic Versus Secular Mutual Funds », 12th Economic Research Forum Conference, New-Orleans, Etats-Unis, Novembre 2005.

- Ernst & Young, 2011, « Islamic Funds and Investments Report 2011 », Disponible à : http://www.islamicbanker.com.

- Fikriyah, A., Taufiq, H., Shamser, M., 2007, « Investigation of performance of Malaysian Islamic unit trust funds : comparison with conventional unit trust funds », Managerial Finance, Vol.33, No.2, pp.142–153.

- Gallais-Hamonno, G., 2012, « Comparative Performances of Sharia-Compliant Versus Conventional Funds », 29th International Conference of the French Finance association (AFFI).

- Girard, E. et Hassan, K.M., 2005, « Faith-based Ethical Investing : The Case of Dow Jones Islamic Indexes », working paper, University of New Orleans, Etats-Unis.

- Girard, E. et Hassan, K.M., 2008, « Is There a Cost to Faith-Based Investing : Evidence from FTSE Islamic Indices », Journal of Investing, Vol.17, No.4, pp.112-121.

- Gozbasi, O. et Erdem, E., 2010, « Are exchange-traded funds effective instruments to invest Islamic markets ? Early evidence from Dow Jones DJIM Turkey ETF », American Journal of Finance and Accounting, Vol.2, No.2, pp.119-142.

- Guyot, A., 2008, « Les préceptes de la Shari’ah contribuent-ils à l’efficience et à la performance des marchés actions ? Une étude comparative des indices Dow Jones Islamic », Colloque International : Ouverture et émergence en méditerranée, 17-18 octobre 2008, Rabat, Maroc.

- Guyot, A., 2009, « Le coût de l’investissement islamique : l’application des critères Dow Jones Islamic au marché d’actions Euronext Paris », Euro-Mediterranean Economics and Finance Review, Vol.4, No.3, pp.127-141.

- Hakim, S. et Rashidian, M., 2002, « Risk and Return of Islamic Stock Market Indexes », article présenté à The International Seminar of non-Bank Financial Institutions : Islamic Alternatives, Kuala Lumpur, Malaisie.

- Hakim, S. et Rashidian, M., 2004, « How Costly Investors’ Compliance to Sharia », article présenté à The Economic Research Forum Annual Conference, Sharjah, Emirats Arabes Unis.

- Hashim, N., 2008, « The FTSE Global Islamic and the Risk Dilemma », AIUB, Business and Economics Working Paper Series.

- Hayat, R., 2006, « An Empirical Assessment of Islamic Equity funds returns », Mémoire, Free University of Amsterdam, Pays-Bas.

- Hayat, R. et Kraeussl, R., 2011, « Risk and return characteristics of Islamic equity funds », Emerging Markets Review, No.12, pp.189-203.

- Hussein, K., 2004, « Ethical Investment : Empirical Evidence from FTSE Islamic Index », Islamic Economic Studies, Vol.12, No.1, pp.21-40.

- Hussein, K. et Omran, M., 2005, « Ethical Investment Revisited : Evidence from Dow Jones Islamic Indices », Journal of Investing, Vol.14, No.3, pp.105-126.

- Kassim, S.H. et Kamil, S., 2012, « Performance of Islamic Unit Trusts during 2007 Global Financial Crisis : Evidence from Malaysia », Asian Academy of Management Journal, Vol.17, No.2, pp.59-78.

- Khatkhatay, M.H. et S. Nisar, 2007, « Shari’ah compliant equity investments : An assessment of current screening norms », Islamic Economic Studies, Vol.15, No.1, pp.47-76.

- Kraus, A. et R.H. Litzenberger, 1973, « A state-preference model of optimal financial leverage », Journal of Finance, Vol. 33, No.4, pp. 911-922.

- Lobe, S., Roble, F., Walkshaul, C., 2012, « The Price of Faith : Performance, Bull and Bear Markets, and Screening Effects of Islamic Investing Around the World », The Journal of Investing, Vol.21, No.4, pp.153-164.

- Low, S., 2007, « Malaysian unit trust funds’ performance during up and down market conditions : A comparison of market benchmark », Managerial Finance, Vol.33, No.2, pp.154-166.

- Luther, R.G., Matatko, J., Corner, C., 1992, « The Investment Performance of UK Ethical Unit Trusts », Accounting, Auditing and Accountability Journal, Vol.5, No.4, pp.57-70.

- Mansor, F. et Bhatti, M.I., 2011, « Risk and Return Analysis on Performance of the Islamic mutual funds : Evidence from Malaysia », Global Economy and Finance Journal, Vol.4, No.1, pp.19-31.

- Margolis, J., Elfenbein, H., Walsh J., 2007, « Does it pay to be good ? A Meta-Analysis and redirection of research on the relationship between corporate social and financial performance », Working paper, Ross School of Business, University of Michigan.

- Markowitz, H., 1952, « Portfolio Selection », Journal of Finance, Vol.7, No.1, pp.77-99.

- Merdad, H., Hassan, M.K., Alhenawi, Y., 2010, « Islamic Versus Conventional Mutual Funds Performance Saudi Arabia : A case Study », Journal of King Abdulaziz : Islamic Economics, Vol.23, No.2, pp.157-193.

- Modigliani, F. et Miller, M.H., 1963, « Corporate Income Taxes and the Cost of Capital : A Correction », American Economic Review, Vol.53, No.3, pp.433-443.

- Moskowitz, M.R., 1972, « Choosing Socially Responsible Stocks », Business and Society Review, printemps.

- Orlitzki, M., Schmidt F.L., Rynes S.L., 2003, « Corporate Social and Financial Performance : A Meta-Analysis », Organization Studies, Vol.24, No.3, pp.403-441.

- Peillex, J. et Ureche-Rangau, L., 2012, « Création d’un indice boursier islamique sur la place financière de Paris : Méthodologie et Performance », Revue d’Economie Financière, No.107, pp.289-313.

- Pok, W.C., 2012, « Analysis of Syariah quantitative screening norms among Malaysia Syariah-compliant stocks », Investment Management and Financial Innovation, Vol.9, No.2, pp.69-80.

- Rubio, J.F., Hassan, M.K., Merdad, H.J., 2012, « Non-parametric performance measurement of international and Islamic mutual funds », Accounting Research Journal, Vol.25, No.3, pp.208-226.

- Shah, I.U., Iqbal, J., Malik, M.F., 2012, « Comparative Valuation between Islamic and Conventional Mutual Funds », International Research Journal of Finance and Economics, Vol.96.

- Tilva, R. et Tuli, J., 2002, « Islamic Banking : A new era of financing », Working paper, Georgtown University, Etats-Unis.

- Walkshausl, C. et Lobe, S., 2012a, « Islamic investing », Review of Financial Economics, Vol.21, pp.53-62.

- Walkshausl, C. et Lobe, S., 2012b, « Islamic Equity Investing : Alternative Performance Measures and Style Analysis », Journal of Investing, Vol.21, No.4, pp.182-189.

- Zaher, T.S. et Hassan, M.K., 2001, « A comparative literature survey of Islamic finance and banking », Financial Markets, Institutions and Instruments, Vol.10, pp.155-199.

Appendices

Biographical notes

Jonathan Peillex is PhD student in Business Administration at the Université de Picardie Jules Verne, Amiens, France. He holds a Master in Banking from the Université de Picardie Jules Verne, Amiens, France.

Loredana Ureche-Rangau is Associate Professor at the Université de Picardie Jules Verne, Amiens, France. She holds a PhD in Business Administration - Finance from the Université d’Orléans, Orléans, France. She previously worked as Associate Professor of Finance at Ieseg School of Management, Lille, France and is Visiting fellow at the Free University of Brussels, Brussels, Belgium.

Appendices

Notas biograficas

Jonathan Peillex cursa su doctorado en Ciencias de Gestión en la Universidad de Picardie Jules Verne, Amiens, Francia. Es titular de un máster en Actividades bancarias por la Universidad de Picardie Jules Verne, Amiens, Francia.

Loredana Ureche-Rangau es catedrática por la Universidad de Picardie Jules Verne, Amiens, Francia. Es titular de un doctorado en Ciencias de Gestión, especializada en Finanzas, por la Universidad de Orléans, Orléans, Francia. Fue profesora asociada de Finanzas en la IESEG School of Management, Lille, Francia y es Profesora invitada en la Universidad Libre de Bruselas, Bélgica.

List of figures

Figure 1

Evolution du nombre de fonds et encours conformes à la Charia

List of tables

Tableau 1

Etudes empiriques sur la performance financière de l’ICC

Note : aEUR : Europe; FR : France; IND : Inde; INT : International; MYS : Malaysie; PAK : Pakistan; SAU : Arabie Saoudite; TUR : Turquie; US : Etats-Unis.bIndCC : Indices conformes à la Charia; IndC : Indices conventionnels; IndSR : Indices socialement responsables; IndCATH : Indices catholiques; FCC : Fonds conformes à la Charia; FC : Fonds conventionnels; PCC : Portefeuilles conformes à la Charia construits par les chercheurs; PC : Portefeuilles conventionnels construis par les chercheurs.

Tableau 2

Résultat du filtrage sectoriel

Tableau 3

Répartition sectorielle du S&P 500 conventionnel et islamique reconstitué

Tableau 4

Nombre de sociétés exclues après application du filtrage islamique