Abstracts

Résumé

Cette étude s’intéresse aux déterminants de la rémunération des présidents non exécutifs des sociétés du SBF 120, et étudie en particulier dans quelle mesure les caractéristiques de capital humain des présidents affectent leur niveau de rémunération. A partir d’un échantillon de 203 observations sur la période 2005-2011, nous montrons que la qualification, signalée par le diplôme, permet une surreprésentation des lauréats d’écoles prestigieuses aux fonctions de présidents sans impliquer un niveau de rémunération supérieure. En revanche, c’est la compétence liée à l’expérience - appréhendée notamment par le passage à un poste de dirigeant exécutif - qui influence leur niveau de rémunération.

Mots-clés :

- rémunération,

- présidents non exécutifs,

- conseils d’administration,

- capital humain

Abstract

This study investigates the determinants of the compensation arrangements for outside board chairmen, and examines in particular how human capital characteristics affect chairmen salaries. Using a sample among the largest French companies over the period 2005-2011, we show that qualification, as signalled by the academic degree, enables an overrepresentation of prestigious school graduates in chairman positions without involving higher compensation. However, competence associated with experience – notably through the achievement of CEO position – influences their level of compensation.

Keywords:

- compensation,

- chairman of the board,

- board of directors,

- human capital

Resumen

Este estudio se interesa por los elementos que determinan la remuneración de los presidentes no ejecutivos de las sociedades del índice SBF 120, y en particular analiza cómo afectan a su nivel de remuneración sus características de capital humano. A partir de una muestra de 203 observaciones realizadas durante el periodo 2005-2011, mostramos que la cualificación, señalada por el diploma, determina una elevada proporción de titulados de escuelas de prestigio en las funciones de presidente, sin que ello implique un nivel de remuneración superior. Por el contrario, lo que influye en su nivel de remuneración es la competencia vinculada a la experiencia, principalmente percibida a través del paso por un puesto de dirigente ejecutivo.

Palabras clave:

- remuneración,

- presidentes no ejecutivos,

- consejos de administración,

- capital humano

Article body

Les travaux académiques traitant de la rémunération des dirigeants se sont multipliés ces dernières années (Devers et al., 2007; Boyd et al., 2012), en réponse notamment à un questionnement social portant sur le bien-fondé des niveaux de rétribution offerts aux dirigeants des grandes sociétés cotées (Wade et al., 2006; Kanagaretnam et al., 2009). Toutefois, à notre connaissance, aucune étude n’a, à ce jour, exploré la question de la rémunération des présidents « non exécutifs » qui siègent à la tête des conseils d’administration ou de surveillance des sociétés sans en assumer les fonctions de directeur général[1]. Pourtant, la rémunération des présidents non exécutifs a fait l’objet de nombreux débats récents en France, et ce pour deux raisons principales. Premièrement, leur niveau de rémunération apparaît particulièrement élevé eu égard aux pratiques européennes (Proxinvest, 2009; Heidrick et Struggles, 2011). Deuxièmement, les rémunérations des présidents non exécutifs sont sujettes à controverses dans la mesure où elles échappent partiellement au contrôle des actionnaires, en ce sens qu’elles ne font pas systématiquement l’objet de conventions réglementées comme l’exige pourtant la loi. Il apparaît donc particulièrement intéressant d’en analyser les déterminants, jugés aujourd’hui trop opaques par les autorités de régulation.

Ce travail propose donc d’explorer les déterminants de la rémunération des présidents non exécutifs des grandes sociétés françaises, et en particulier d’étudier l’incidence du capital humain des présidents sur leur niveau de rémunération. Le capital humain peut se définir comme « l’ensemble des compétences, qualifications et autres capacités possédées par un individu à des fins productives » (Simonnet, 2012). Le capital humain correspond ainsi à l’investissement réalisé par les individus en termes d’éducation et de formation. Dans la mesure où cet investissement est réalisé à des fins productives, les individus attendent un retour sur leur investissement qui peut prendre la forme d’une rémunération supérieure (Mincer, 1974; Becker, 1993).

La compétence des administrateurs et de leur président étant un élément essentiel requis par les codes de gouvernance, nous pouvons nous attendre à ce qu’elle soit valorisée par le marché et se traduise en un niveau de rémunération supérieur. L’étude du capital humain des présidents renvoie en particulier à la question de la spécificité de leur formation, qui revêt une importance particulière dans le cas de la France, où le système éducatif apparaît fortement élitiste (Bauer et Bertin-Mourot, 1987). Dans quelle mesure la rémunération de présidents dépend-elle de leur diplôme, mais également de leur âge, de leur ancienneté dans le poste ou encore de leur expérience professionnelle ? Quels sont les autres déterminants de leur rémunération ? A partir d’un échantillon d’entreprises du SBF 120 observées sur la période 2005-2011, nous montrons que la rémunération des présidents ne semble pas s’accroître avec le niveau de qualification, mais résulte davantage d’une reconnaissance de compétences liées à l’expérience, en particulier dans une fonction antérieure de directeur exécutif.

Cet article est structuré de la façon suivante. La première section rappelle quelques éléments contextuels liés à la rémunération des présidents non exécutifs en France. La deuxième section expose le cadre d’analyse quant au lien entre capital humain et rémunération des présidents, tandis que la troisième section présente les hypothèses de travail. La quatrième section décrit notre méthodologie de recherche, l’échantillon ainsi que les variables utilisées. L’analyse de nos résultats est détaillée dans une cinquième section, et nous présentons nos conclusions dans une dernière section.

La rémunération des présidents non exécutifs en France

Dans sa forme la plus classique, le conseil d’administration est présidé par une même personne qui assume à la fois les fonctions de président (Chairman) et celles de directeur général (Chief Executive Officer). Toutefois, d’autres structures de gouvernance existent en France, permettant de dissocier les fonctions de décision des fonctions de contrôle (Fama et Jensen, 1983). Cette dissociation est tout d’abord rendue possible par la mise en place d’une structure duale, composée d’un conseil de surveillance et d’un directoire (ce mode de gouvernance ayant été introduit en France par la loi de 1966). Elle peut, en outre, depuis la loi NRE de 2001, être envisagée au sein d’un conseil d’administration dissociant les fonctions de président du conseil d’administration et de directeur général. Depuis la promulgation de cette loi, les structures dissociées se sont multipliées en France[2], favorisant ainsi le développement de présidents « non exécutifs ».

Le rôle et les modalités de rémunération des présidents sont définis par le Code du Commerce français. Ainsi, l’article L.225-51 stipule que « le président du conseil d’administration organise et dirige les travaux de celui-ci, dont il rend compte à l’assemblée générale. Il veille au bon fonctionnement des organes de la société et s’assure, en particulier, que les administrateurs sont en mesure de remplir leur mission »[3]. En outre, l’article L.225-47 indique qu’il revient au conseil d’administration de déterminer la rémunération du Président. Une partie de cette rémunération est versée sous la forme de jetons de présence. L’assemblée générale des actionnaires détermine et alloue une somme fixe annuelle de jetons de présence aux administrateurs (article L.225-44). Cette somme est librement établie et n’est pas liée à des dispositions statutaires. Il revient au conseil de répartir cette enveloppe globale entre ses membres.

Hormis les jetons de présence, les présidents sont susceptibles de percevoir d’autres rémunérations. Le conseil d’administration peut allouer au président des stock-options, ainsi que des rémunérations exceptionnelles pour des missions ou mandats particuliers (article L.225-46). Ces rémunérations doivent normalement faire l’objet d’une convention soumise à l’autorisation préalable du conseil (article L.225-38). En pratique, il apparaît cependant que ces rémunérations ne font que rarement l’objet de conventions réglementées soumises au contrôle des actionnaires, cette situation étant régulièrement dénoncée par le cabinet Proxinvest[4]. Dans les rapports annuels sont mentionnés le montant des jetons de présence ainsi que les autres rémunérations attribuées au président, mais leur mode de calcul n’est que très rarement explicité. L’Autorité des Marchés Financiers a d’ailleurs souligné à maintes reprises ce manque de transparence, et suggère qu’une réflexion soit lancée sur les missions et les modalités de rémunération du président non exécutif. Elle recommande d’examiner « la manière dont la réalisation de ces missions est prise en compte dans la fixation par le conseil des différents éléments de sa rémunération » (AMF, 2012).

Compte-tenu de la relative opacité des critères utilisés pour fixer la rémunération des présidents, ce travail s’interroge sur les déterminants de cette rémunération, et en particulier sur l’influence des caractéristiques personnelles du président.

Le capital humain comme cadre d’analyse de la rémunération des présidents non exécutifs

Le concept de capital humain a été façonné par le travail pionnier d’économistes tels que Mincer (1958), Schultz (1961) et Becker (1964). Le capital humain fait référence aux connaissances et aux compétences que les individus acquièrent tout au long de leur scolarité, de leurs formations et de leurs expériences. D’après la théorie du capital humain, les études et la formation peuvent être considérés comme un investissement que l’individu effectue en vue de la constitution d’un capital productif. Cet investissement est coûteux (frais de scolarité, coût d’opportunité lié au renoncement d’une rémunération le temps de la formation…), mais l’accumulation induite de connaissances et compétences apporte aux individus un surcroît de rémunération. La théorie repose sur le postulat que les individus sont rémunérés pour leur productivité marginale. En renforçant leur capital humain, les individus améliorent leur productivité, ce qui leur donne accès à des niveaux de salaires plus élevés. Différentes études mettent d’ailleurs en évidence le rendement d’un investissement en éducation pour l’individu (Mincer, 1974; Harmon et al., 2003). Elles montrent que le salaire croît avec le niveau d’éducation, aux Etats-Unis comme en Europe.

Qu’en est-il pour les dirigeants d’entreprise ? Dans la mesure où les dirigeants plus compétents et plus expérimentés sont plus efficaces et accompagnent l’entreprise vers de meilleurs niveaux de performance, ils sont en droit d’exiger une part de la valeur créée au travers d’une rémunération supérieure. Ces dirigeants peuvent notamment solliciter un supplément de rémunération au regard d’opportunités d’emploi plus nombreuses en relation avec leurs compétences particulières. La théorie basée sur les ressources (Castanias et Helfat, 1991; Barney, 1991) apporte d’ailleurs un éclairage intéressant sur la relation entre capital humain et rémunération des dirigeants. Le capital humain des dirigeants peut effectivement être appréhendé comme une ressource rare et difficile à imiter, qui fournit à l’entreprise un avantage compétitif durable, source de performance. Afin de s’approprier une part de cette création de richesse, les dirigeants exigeraient une rémunération supérieure.

Si la littérature consacrée à la rémunération des dirigeants est très vaste (Boyd et al., 2012), plus rares sont les travaux empiriques s’intéressant à l’incidence du capital humain des dirigeants sur leur niveau de rémunération. Gray et Benson (2003) montrent que le niveau d’éducation et l’expérience des dirigeants de petites entreprises influencent positivement leur rémunération. Jalbert et al. (2011) trouvent une relation positive entre l’âge du dirigeant et son salaire, mais ne vérifient pas que son niveau de diplôme influence sa rémunération. Quant à Gallego et Larrain (2012), ils mettent en évidence une relation curvilinéaire entre l’âge du dirigeant et son niveau de rémunération. Ces auteurs montrent par ailleurs un niveau de rémunération plus élevé lorsque les dirigeants sont titulaires d’un MBA d’une université prestigieuse, mais n’observent pas d’incidence significative de la durée du mandat de dirigeant. Ozkan (2011) trouve une relation positive significative entre l’âge, ainsi que la durée de mandat, et le niveau de rémunération salariale du dirigeant. Abdel-Khalik (2003) montre également que le capital humain des dirigeants est un facteur déterminant de la rémunération « incitative » (rémunération variable et valeur des stock options), et qu’il est valorisé par les investisseurs sur le marché. Combs et Skill (2003) identifient enfin qu’en présence de mécanismes de gouvernance efficaces, le marché financier réagit négativement à l’annonce du décès des dirigeants les plus fortement rémunérés, soutenant ainsi la théorie du capital humain.

Ainsi, les études empiriques existantes tendent à vérifier que le capital humain affecte effectivement la rémunération des directeurs généraux. Mais qu’en est-il pour les présidents ? Si l’on admet que le capital humain du président apporte une plus-value à l’entreprise par son action sur la gouvernance de l’entreprise et sa performance, ce capital devrait être valorisé et impliquer une rémunération supérieure. Les codes de gouvernance insistent beaucoup sur la nécessaire indépendance des membres du conseil, mais ils mettent également l’accent sur la compétence requise de ses membres. Ainsi est-il fait directement allusion au capital humain des administrateurs et a fortiori du président, comme facteur déterminant pour une meilleure gouvernance des entreprises.

D’une façon générale, plusieurs études montrent que le capital humain et social des administrateurs façonnent leur capacité à conseiller efficacement l’équipe dirigeante dans le processus de prise de décision (Certo, 2003; Hillman et Dalziel, 2003; Stevenson et Radin, 2009). Certains travaux mettent en particulier en évidence les effets des caractéristiques de capital humain et social des administrateurs sur l’efficacité de la gouvernance (Carpenter et Westphal, 2001; Certo et al. 2001; Westphal et Milton, 2000), mais également sur sa performance (Kor et Sundaramurthy, 2009). En Grande-Bretagne, Marchetti et Stefanelli (2009) montrent d’ailleurs l’influence de certaines caractéristiques personnelles des administrateurs externes (comme le nombre d’années au service de l’entreprise) sur leur niveau de rémunération. Cependant, aucune étude n’a à ce jour exploré la question précise de la rémunération des présidents non exécutifs, qui jouent pourtant un rôle central dans la fonction de contrôle et de conseil dévolue au conseil d’administration / de surveillance.

Les déterminants de la rémunération des présidents : développement des hypothèses

Cette section est consacrée à la présentation de nos hypothèses quant aux déterminants de la rémunération des présidents. Nous exposerons dans un premier temps la relation attendue entre capital humain et niveau de rémunération, avant de nous intéresser à l’incidence du niveau d’effort consenti par le président ainsi qu’à la performance de l’entreprise.

Capital humain des présidents

Nous utilisons, dans cette étude, différentes mesures de capital humain. La première est relative au niveau d’éducation du président. Le niveau d’éducation reflète les aptitudes cognitives et les compétences de l’individu. En effet, d’après Simonnet (2012), « le système éducatif remplit simultanément la fonction de transmettre des connaissances et celle de sélectionner les aptitudes ». L’investissement éducatif peut ainsi se mesurer par le diplôme, le niveau de diplôme permettant d’identifier les aptitudes intrinsèques et les connaissances acquises pendant la formation. D’après la théorie du capital humain, le bénéfice attendu d’un investissement en éducation est un surcroît de rémunération que l’individu peut obtenir sur le marché du travail tout au long de sa vie active. Le capital scolaire est toutefois susceptible d’être moins discriminant dans le cas des présidents, qui bénéficient tous d’une expérience professionnelle significative. Cependant, nous considérons que la valeur de leur diplôme résulte également des aptitudes qui restent durablement distinctives pour assumer la fonction de président. Les dirigeants diplômés demeurent ainsi une ressource rare sur le marché des présidents, et les compétences attendues (notamment les « savoir-être »), révélées par le diplôme, devraient être valorisées dans cette fonction au même titre que dans une fonction de directeur général.

Dans le contexte français, le système éducatif conduit en particulier à distinguer une certaine élite issue des « Grandes Ecoles ». Ces écoles prestigieuses et très sélectives occupent une place particulière dans le cursus des dirigeants français (Dudouet et Joly, 2010). Les trois écoles emblématiques d’une certaine élite à la française sont l’ENA, dont la première vocation est de former les hauts fonctionnaires civils; l’Ecole Polytechnique, pour la filière ingénieur; et HEC pour les grandes écoles de commerce (Bauer et Bertin-Mourot, 1987). Une vision plus large des grandes écoles sélectives revient à considérer l’Ecole Normale Supérieure (ENS); Centrale Paris, Mines de Paris et Ponts pour les filières ingénieurs; et les 5 écoles de commerce qui se détachent traditionnellement des classements[5]. Nous pouvons nous attendre à ce que ce type de formation se traduise en des conditions de rémunération plus avantageuses. Par ailleurs, parmi les diplômés de ces grandes écoles, peuvent être distingués ceux qui ont intégré un grand corps de l’Etat. En effet, les grands corps recrutent principalement les diplômés les mieux classés (la « botte ») de l’Ecole Polytechnique (Mines, Ponts, Telecom) et de l’ENA (Inspection des finances, Conseil d’Etat, Cour des comptes). Le passage par l’un de ces corps pourrait impliquer des niveaux de rémunération supérieurs.

Par ailleurs, au-delà de sa formation initiale, le président peut avoir développé ses connaissances et compétences par des apprentissages successifs réalisés au fil des ans sur le marché du travail. Une première mesure de cet apprentissage concerne l’exercice passé de la fonction de DG au sein de l’entreprise par le président. Cette situation, courante en France, confère au président une expérience significative et une connaissance approfondie de la société. En outre, nous supposons que l’exercice antérieur d’une fonction de directeur général d’une autre entreprise du SBF 120, ainsi que la détention de plusieurs mandats d’administrateurs dans d’autres sociétés du SBF 120, augmentent le capital humain du président. En effet, ces activités enrichissent considérablement son expertise dans la gestion d’une grande entreprise cotée, le rendant familier des problématiques managériales rencontrées dans de telles organisations. Ces fonctions sont par ailleurs susceptibles d’avoir enrichi son capital social. Dans ce contexte, le capital social fait référence à la capacité de l’individu d’avoir accès à certaines ressources grâce à son réseau de relations (Burt, 1992). Une expérience en tant que DG ou administrateur fait ainsi bénéficier le président d’un réseau de relations d’affaires pouvant être source de création de valeur pour l’entreprise qu’il préside (Pfeffer et Salancik, 1978; Uzzi, 1996).

Un autre aspect du capital humain lié à l’acquisition de compétences peut être apprécié par le nombre d’années passées dans l’entreprise à présider le conseil d’administration / de surveillance. Le temps consacré à administrer la société implique l’acquisition d’une expertise dans cette fonction, et d’une connaissance spécifique de l’entreprise et de son environnement. Il permet également au président d’accroître son influence sur les salariés et les administrateurs. En effet, un président risque d’avoir un ascendant plus important sur les administrateurs qui ont été désignés pendant l’exercice de sa présidence que sur ceux déjà en place lors de sa prise de fonction. L’exercice d’un long mandat augmente ses chances de voir désigner des administrateurs nouveaux durant cette période.

Par ailleurs, nous considérons que l’âge du président permet de mesurer une accumulation de capital humain et justifie un accroissement de rémunération. Dans cette perspective, plusieurs études mettent en évidence l’influence de l’âge sur la rémunération des dirigeants (Ozkan, 2011; Gallego et Larrain, 2012). Toutefois, cette variable doit être appréhendée avec précaution dans le cas des présidents non exécutifs, dans la mesure où cette population est globalement âgée et détient une expérience déjà significative. En outre, les retraites susceptibles d’être perçues par les présidents plus âgés peuvent influencer à la baisse le niveau de rémunération attendu dans leur fonction de présidence. Nous reviendrons sur ce point dans notre discussion.

Enfin, nous considérons que le fait de siéger dans plusieurs comités spécialisés de l’entreprise confère au Président une expertise et un pouvoir accru, et correspond ainsi à un investissement spécifique pour lequel le président peut prétendre à une rémunération supérieure. La rémunération des présidents devrait ainsi être d’autant plus élevée qu’il siège dans un plus grand nombre de comités.

Hypothèse 1 : La rémunération des présidents non exécutifs est d’autant plus élevée que son capital humain est important.

Effort des présidents

D’après le code AFEP/MEDEF[6] de 2008, le « montant des jetons de présence doit être adapté au niveau des responsabilités encourues par les administrateurs et du temps qu’ils doivent consacrer à leur fonction » (chapitre 18). La rémunération accordée aux présidents devrait être directement liée à l’effort qu’ils engagent dans le cadre de leur fonction. Cet effort peut être appréhendé à travers trois indicateurs : la taille de l’entreprise, ses opportunités de croissance et le nombre de réunions du conseil.

Le niveau d’effort des présidents dépend du degré de complexité de l’entreprise. Une entreprise de plus grande taille est ainsi susceptible de solliciter un travail plus approfondi et des compétences élargies. Plusieurs études montrent d’ailleurs que la taille apparaît comme un facteur déterminant de la rémunération des administrateurs en général (Cordeiro et al., 2000; Ryan et Wiggins, 2004; Broye et Moulin, 2012). La rémunération des présidents devrait donc être plus élevée dans les entreprises de plus grande taille[7]. De même, les sociétés à fortes opportunités de croissance se caractérisent par un niveau élevé d’incertitude, rendant la fonction de contrôle plus complexe. Les présidents de telles sociétés sont donc supposés être confrontés à des problématiques nombreuses et diverses, où le contrôle et l’évaluation des performances des dirigeants sont plus difficiles, impliquant un travail renforcé. Un niveau de rémunération plus élevé devrait donc leur être proposé dans un contexte de plus fortes opportunités de croissance.

L’effort consenti par les présidents dépend également du nombre de réunions tenues par le conseil chaque année. Le nombre de réunions s’est fortement accru au cours de ces dernières années, illustrant les exigences croissantes à l’égard du travail des administrateurs. La rémunération du président devrait être d’autant plus élevée que le nombre de réunions s’accroît.

Hypothèse 2 : La rémunération des présidents non exécutifs est d’autant plus élevée que son effort consenti au sein de l’entreprise est important.

Performance de l’entreprise

La relation entre la performance de l’entreprise et la rémunération des dirigeants a fait l’objet d’une littérature abondante (Devers et al., 2007). En accord avec la théorie de l’agence, il est attendu qu’une politique de rémunération liée à la performance de l’entreprise permet d’aligner les intérêts des dirigeants sur ceux des actionnaires (Jensen et Murphy, 1990). Or, tout comme les DG, les présidents n’agissent pas nécessairement dans l’intérêt des actionnaires, dans la mesure où celui-ci ne rencontre pas leurs propres intérêts. Nous pouvons donc supposer qu’un niveau de rémunération en accord avec la performance de l’entreprise constitue un mécanisme incitatif permettant d’aligner les intérêts du président sur ceux des actionnaires. De plus, si l’on admet que les présidents contribuent à la performance de l’entreprise, ils sont susceptibles d’être « récompensés » pour leur participation à la performance de l’entreprise[8].

Hypothèse 3 : La rémunération des présidents non exécutifs s’accroît avec le niveau de performance de l’entreprise.

Méthodologie

Afin de tester nos hypothèses, nous avons constitué un échantillon d’entreprises cotées au SBF120. Après avoir décrit notre échantillon, nous présenterons les variables retenues dans notre modèle.

L’échantillon

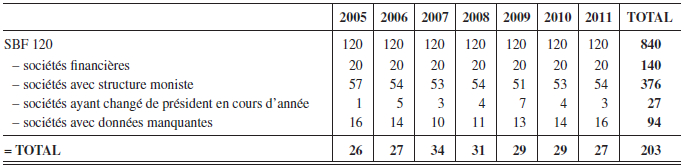

Notre échantillon a été constitué sur la base des sociétés composant le SBF 120 sur la période 2005-2011. Les informations relatives aux rémunérations des présidents et aux variables de gouvernance ont été rassemblées à partir des documents de référence et du Who’s Who. Les données comptables ont, quant à elles, été réunies à partir de la base Amadeus.

Pour constituer notre échantillon (tableau 1), nous avons dans un premier temps éliminé les sociétés financières[9]. Dans un deuxième temps, nous avons écarté toutes les sociétés dirigées par un président directeur général, afin de nous concentrer sur les seules entreprises ayant désigné un président non exécutif. Enfin, nous avons éliminé les sociétés dont certaines données étaient manquantes, ainsi que les sociétés ayant changé de président en cours d’exercice. Notre échantillon final se compose ainsi de 203 observations (correspondant à 52 sociétés observées).

Tableau 1

Constitution de l’échantillon

Les variables

Rémunération des présidents

Depuis la loi NRE du 15 mai 2001, le document de référence des sociétés doit rendre compte de la rémunération versée, durant l’exercice, à chaque mandataire social. Nous avons ainsi collecté les éléments de rémunération octroyés aux présidents non exécutifs, qui prennent la forme de jetons de présence, de stock-options, et d’autres rémunérations variables. Leur rémunération totale est notée REMU.PDT. Les stock-options octroyées au président ont été évaluées selon le modèle de Black et Scholes[10]. Dans la mesure où la distribution des rémunérations est très asymétrique, nous utiliserons dans les régressions une transformation logarithmique des rémunérations, de la forme LN(REMU.PDT).

Capital humain des présidents

Le capital humain des présidents est mesuré par différentes variables.

La première est relative au capital scolaire du président. La variable ELITE1 prend la valeur de 1 si le président est diplômé de l’Ecole Polytechnique, de l’ENA ou d’HEC, et 0 dans le cas contraire. La variable ELITE2 prend la valeur de 1 si le président est diplômé de l’une de ces écoles : Centrale Paris, Mines Paris, Ponts, ESSEC[11], ENS. De plus, nous étudions l’impact du passage par un grand corps de l’Etat par la variable binaire CORPS.

Concernant l’expérience passée des présidents, nous utilisons la variable EX.DG, prenant la valeur de 1 si le président a exercé auparavant la fonction de directeur général de la société, et 0 dans le cas contraire. De même, la variable EX.DG.SBF120 prend la valeur de 1 si le Président a été auparavant dirigeant d’une société du SBF120, et 0 dans le cas contraire.

Le nombre de mandats d’administrateur détenus par le Présidents dans d’autres sociétés du SBF120 est défini par la variable MANDATS.SBF120. Le nombre d’années passées à la tête du conseil de l’entreprise est caractérisé par la variable ANNEES.PDT, tandis que l’âge du président est noté AGE. Enfin, NBRE.COMITES représente le nombre de comités spécialisés dans lesquels siège le président au sein de l’entreprise.

Effort des présidents

L’effort consenti par les présidents est tout d’abord mesuré par le nombre de réunions tenues par le conseil durant l’exercice, noté REUNIONS.

Par ailleurs, nous supposons que la rémunération des présidents est d’autant plus élevée que la taille de l’entreprise est grande et que ses opportunités de croissance sont élevées. La taille de l’entreprise est mesurée par le logarithme de l’actif total de l’entreprise, noté LN.ACT; et les opportunités de croissance par le ratio market to book, noté M.BOOK, et égal au rapport entre la capitalisation boursière de l’entreprise et la valeur comptable de ses capitaux propres.

Performance de l’entreprise

Nous nous attendons à une relation positive entre le niveau de performance de l’entreprise et l’importance des rémunérations octroyées aux présidents. La performance de l’entreprise est mesurée par la rentabilité opérationnelle de l’entreprise, notée ROA, et par la performance boursière, notée RETURN.

Variables de contrôle

Dans la mesure où le président est actionnaire de l’entreprise, il est susceptible de bénéficier de revenus associés à ce patrimoine, et donc d’accepter une moindre rémunération pour sa fonction de président. La variable PDT.ACT prend la valeur de 1 si le président détient au moins 1 % du capital de l’entreprise.

Dans la même veine, nous contrôlons le fait que le président exerce en parallèle une activité professionnelle, susceptible de lui offrir une rémunération principale, et pouvant de ce fait induire une moindre exigence de rémunération pour la fonction de président. La variable PDT.PRO prend la valeur de 1 si le président exerce en parallèle une activité professionnelle.

Nous contrôlons également la structure juridique de l’entreprise, en distinguant le statut de SA ou de SCA. En effet, le rôle d’un président de conseil de surveillance de SCA est susceptible d’être plus limité que dans le cas d’une SA, impliquant donc une moindre rémunération. La variable PDT.SCA prend la valeur de 1 pour les présidents de sociétés en commandite par actions, et de 0 dans le cas contraire.

Nous contrôlons enfin le secteur d’activité auquel appartient l’entreprise (variable IND). En effet, il est possible que certains secteurs d’activité exigent des compétences particulières de la part des présidents, impliquant l’octroi de rémunérations incitatives permettant d’attirer des administrateurs maîtrisant un certain niveau d’expérience et d’expertise. La variable IND est basée sur la classification sectorielle Euronext[12].

Résultats

Après une présentation des statistiques descriptives de l’étude, nous exposerons et discuterons dans cette section les résultats obtenus quant aux déterminants de la rémunération des présidents.

Statistiques descriptives

Le tableau 2, Panel A, présente les statistiques descriptives pour notre échantillon.

Tableau 2

Statistiques descriptives (N = 203)

Panel A

REMU.PDT = rémunération totale des présidents non exécutifs (en €); MANDATS.SBF120 = Nombre de mandats d’administrateurs détenus par le président dans l’ensemble des entreprises du SBF120; ANNEES.PDT = Nombre d’années passées en tant que président du conseil; AGE = Age du président; NBRE.COMITES = Nombre de comités spécialisés dans lesquels siège le président; REUNIONS = Nombre de réunions du Conseil au cours de l’exercice; TOTAL ACTIF = Actif total (en M€); M.BOOK = ratio market to book, égal au rapport entre la capitalisation boursière et la valeur comptable des capitaux propres; ROA = résultat d’exploitation / actif total; RETURN = rentabilité boursière; ELITE 1 = 1 si le président est diplômé de Polytechnique/ENA/HEC, 0 sinon; ELITE 2 = 1 si le président est diplômé de ESSEC/ENS/MINES/CENTRALE/PONTS, 0 sinon; CORPS = 1 si le président est passé par un grands corps de l’Etat, 0 sinon; EX.DG = 1 si le président était auparavant Directeur Général de l’entreprise, 0 sinon; EX.DG.SBF120 = 1 si le président a été Directeur Général d’une société de SBF 120; PDT.ACT = 1 si le président détient au moins 1 % du capital, 0 sinon; PDT.PRO = 1 si le président exerce en parallèle une activité professionnelle, 0 sinon; PDT.SCA = 1 pour les présidents de conseil d’une SCA, 0 sinon; CAT.AGE = 1 si le président a 60 ans ou plus; 0 sinon.

Panel B

exDG1.ELITE0 = 1 si EX.DG=1 et ELITE1=0; 0 sinon; exDG0.ELITE1 = 1 si EX.DG=0 et ELITE1=1; 0 sinon; exDG0.ELITE0 = 1 si EX.DG=0 et ELITE1=0; 0 sinon; exDG1.ELITE1 = 1 si EX.DG=1 et ELITE1=1; 0 sinon; exDG1.CATAGE0 = 1 si EX.DG=1 et CATAGE=0; 0 sinon; exDG0.CATAGE1 = 1 si EX.DG=0 et CATAGE=1; 0 sinon; exDG0.CATAGE0 = 1 si EX.DG=0 et CATAGE=0; 0 sinon; exDG1.CATAGE1 = 1 si EX.DG=1 et CATAGE=1; 0 sinon.

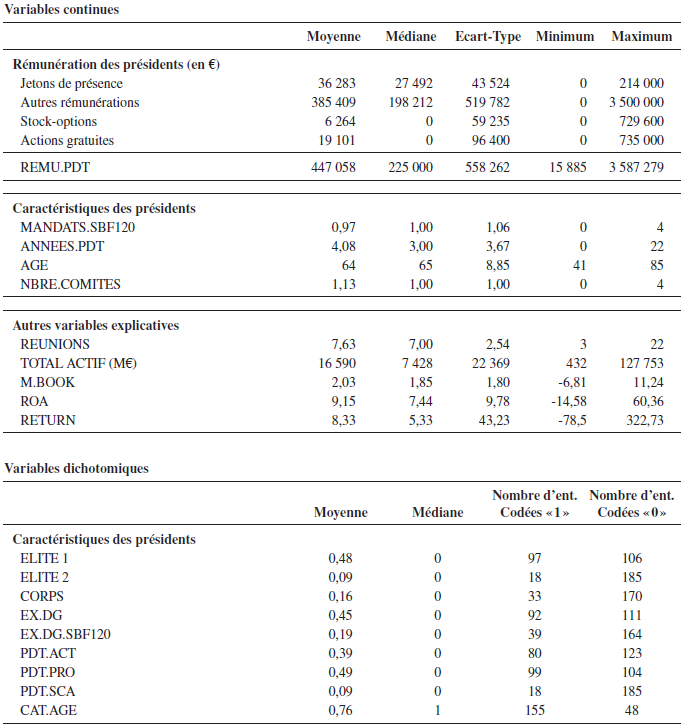

Sur l’ensemble de la période (203 observations), les présidents ont reçu une rémunération moyenne annuelle de 447 K€. Cette rémunération est très dispersée, puisqu’elle s’étend de 16 K€ à 3 587 K€ (pour L’Oréal en 2007), avec une médiane égale à 225 K€. Dans 10 % des cas, les présidents perçoivent une rémunération égale ou supérieure à 1 M€, tandis que pour 19 % des observations, les présidents perçoivent une rémunération inférieure à 50 K€.

En moyenne, cette rémunération se décompose en 8 % de jetons de présence, 86 % d’autres rémunérations et 6 % de stock-options et actions gratuites. Ainsi, les « autres rémunérations » représentent la composante principale de la rétribution totale, sachant que les critères ayant conduit à leur fixation ne sont que très rarement précisés dans le rapport annuel.

Sur la période, les jetons de présence moyens annuels s’élèvent à 36 K€ par entreprise, sachant que pour un tiers des observations, aucun jeton de présence n’a été versé au président. De même, dans 24 % des cas, aucune « autres rémunérations » n’est versée au président, tandis que ces dernières s’élèvent à plus de 1 M€ dans 10 % des cas. Enfin, des stock-options n’ont été distribuées aux présidents que dans 3 entreprises de l’échantillon, et des actions gratuites dans 4 entreprises. Ainsi, ce mode de rémunération incitative pour les présidents est très peu utilisé par les entreprises françaises, contrairement à ce que l’on peut observer aux Etats-Unis, où ce type de rétribution a connu un développement très important depuis les années 90, sous l’impulsion notamment des investisseurs institutionnels (Cordeiro et al., 2007).

En ce qui concerne les caractéristiques des présidents non exécutifs, nous constatons tout d’abord qu’ils sont présidents d’un Conseil de surveillance dans 49 % des cas, et présidents d’un Conseil d’administration pour 51 % des observations, ce qui reflète bien le développement des modes de gouvernance dissociés depuis la loi NRE de 2001[13].

Dans près de la moitié des observations, les présidents ont exercé la fonction de directeur général de la société avant leur nomination à la tête du conseil. Ce résultat traduit à quel point il est courant en France de proposer la présidence du conseil au DG sortant, dans le but souvent affiché de faire bénéficier à la nouvelle direction de son expérience et de sa connaissance de l’entreprise, ou tout simplement pour prolonger son influence au sein de l’entreprise. Cette situation, que la France partage d’ailleurs avec l’Allemagne[14], est beaucoup moins courante dans les autres pays européens, et même proscrite au Royaume-Uni (Heidrick & Struggles, 2011). Plus précisément, nous observons que 68 % des présidents de Conseil d’administration à structure dissociée étaient auparavant DG de la société, contre 22 % des présidents de Conseil de surveillance. Ainsi, la dissociation des fonctions apparaît comme une structure de gouvernance privilégiée pour maintenir le DG sortant à la tête du Conseil en binôme avec le nouveau DG. Par ailleurs, dans 19 % des cas, les présidents ont été auparavant DG d’une autre société du SBF120[15].

Dans la majorité des cas (68 %), les présidents sont également membres de comités spécialisés, le plus souvent dans 1 ou 2 comités, et plus exceptionnellement dans 3 voire 4 comités. Par ailleurs, pour plus de la moitié des observations (58 %), les présidents disposent au moins d’un autre mandat d’administrateur parmi les sociétés du SBF120. Dans la majorité des cas, il s’agit d’un ou de deux mandats, mais certains (10 % d’entre eux) disposent de trois à quatre mandats à l’extérieur de la société.

Les présidents ont entre 41 et 83 ans. Dans 76 % des observations, les présidents sont âgés de 60 ans ou plus. Ils exercent leur fonction de président depuis 4 ans en moyenne.

En ce qui concerne l’actionnariat, dans 39 % des cas, les présidents détiennent au moins 1 % du capital de l’entreprise (ils possèdent alors en moyenne 34 % du capital). Par ailleurs, pour près de la moitié des observations, les présidents exercent une activité professionnelle en parallèle; en tant que directeur général ou président directeur général pour 76 % des situations. Enfin, dans 9 % des cas, ils président le conseil de surveillance d’une SCA.

Au niveau du capital scolaire, nous pouvons constater que pour 48 % des observations, les présidents sont diplômés de l’une des trois écoles les plus prestigieuses (ELITE1) : Polytechnique (26 %), l’ENA (12 %), HEC (9 %). Ce résultat est en cohérence avec celui de Dudouet et Joly (2010), qui constatait en 2007 la prédominance de Polytechnique, l’ENA et HEC parmi les dirigeants du CAC40[16]. En élargissant le champ des écoles retenues (ELITE2), nous trouvons que dans 9 % des cas, les présidents sont diplômés d’une grande école : ESSEC, ENS, Mines, Ponts ou Centrale. En outre, le passage par un grand corps de l’Etat (principalement par le corps des Mines) est l’apanage des présidents dans 16 % des observations.

Il est intéressant de noter que les présidents qui exerçaient auparavant la fonction de DG dans la même entreprise sont moins souvent issus d’écoles prestigieuses que les présidents « extérieur » (38 % versus 56 % pour ELITE1; 3 % versus 14 % pour ELITE2). Le niveau de qualification semble donc importer davantage dans le cas de la nomination d’un président extérieur, tandis que le capital scolaire a moins d’influence sur l’accès à la fonction de président pour un DG disposant d’une expérience significative au sein de l’entreprise.

En ce qui concerne les autres variables, nous observons que l’actif total des entreprises de notre échantillon est égal à 16 590 M€ en moyenne, avec une très forte dispersion puisqu’il s’étend de 432 à 127 753 M€. En moyenne, les conseils se réunissent 7,6 fois par an, le nombre de réunions annuelles pouvant atteindre 22.

Les déterminants de la rémunération des présidents non exécutifs

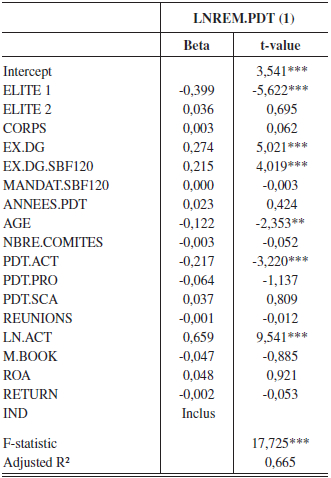

Nous proposons dans cette section d’analyser les déterminants de la rémunération totale des présidents non exécutifs. Les résultats de la régression linéaire sont reportés dans le tableau 3, Panel A. Des variables binaires ont été introduites dans le modèle pour contrôler le secteur d’activité (les résultats ne sont pas reportés dans le tableau). Le VIF (Variance Inflation Factor) maximum s’élève à 3,042. Il ne semble donc pas y avoir de problèmes de multicolinéarité majeurs susceptibles de biaiser nos résultats (Montgomery et Peck, 1982).

Tableau 3

Les déterminants de la rémunération des présidents non exécutifs

Panel A

ELITE 1 = 1 si le président est diplômé de Polytechnique/ENA/HEC, 0 sinon; ELITE 2 = 1 si le président est diplômé de ESSEC/ENS/MINES/CENTRALE/PONTS, 0 sinon; CORPS = 1 si le président est passé par un grands corps de l’Etat, 0 sinon; EX.DG = 1 si le président était auparavant Directeur Général de l’entreprise, 0 sinon; EX.DG.SBF120 = 1 si le président a été Directeur Général d’une société de SBF 120; MANDATS.SBF120 = Nombre de mandats d’administrateurs détenus par le président dans l’ensemble des entreprises du SBF120; ANNEES.PDT = Nombre d’années passées en tant que Président du conseil; AGE = Age du président; NBRE.COMITES = Nombre de comités spécialisés dans lesquels siège le président; PDT.ACT = 1 si le président détient au moins 1 % du capital, 0 sinon; PDT.PRO = 1 si le président exerce en parallèle une activité professionnelle, 0 sinon; PDT.SCA = 1 pour les présidents de conseil d’une SCA, 0 sinon; REUNIONS = Nombre de réunions du Conseil au cours de l’exercice; LN.ACT = Logarithme népérien de l’actif total; M.BOOK = ratio market to book, égal au rapport entre la capitalisation boursière et la valeur comptable des capitaux propres; ROA = résultat d’exploitation / actif total; RETURN = rentabilité boursière.

*** significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

Panel B

exDG1.ELITE0 = 1 si EX.DG=1 et ELITE1=0; 0 sinon; exDG0.ELITE1 = 1 si EX.DG=0 et ELITE1=1; 0 sinon; exDG0.ELITE0 = 1 si EX.DG=0 et ELITE1=0; 0 sinon; exDG1.ELITE1 = 1 si EX.DG=1 et ELITE1=1; 0 sinon; exDG1.CATAGE0 = 1 si EX.DG=1 et CATAGE=0; 0 sinon; exDG0.CATAGE1 = 1 si EX.DG=0 et CATAGE=1; 0 sinon; exDG0.CATAGE0 = 1 si EX.DG=0 et CATAGE=0; 0 sinon; exDG1.CATAGE1 = 1 si EX.DG=1 et CATAGE=1; 0 sinon.

*** significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

En ce qui concerne l’incidence de la formation du président sur son niveau de rémunération, nous constatons tout d’abord que les présidents diplômés d’une école prestigieuse (ELITE1) ne bénéficient pas d’un niveau de rémunération supérieur, mais au contraire d’une rétribution significativement inférieure[17]. Les diplômés des écoles du groupe ELITE2 ne perçoivent pas de rémunération significativement plus élevées. Nous infirmons ainsi l’hypothèse que les compétences et aptitudes censées être signalées par ces niveaux de diplôme soient associées à de plus fortes rétributions pour la fonction de contrôle dévolue aux présidents[18]. Autrement dit, le capital scolaire associé à ces écoles n’implique pas d’excédent de revenu. En outre, le passage par un grand corps de l’Etat n’a aucune incidence sur le niveau de rémunération.

L’existence d’un lien négatif entre la détention d’un diplôme obtenu dans une école prestigieuse et la rémunération du président apparait contre-intuitive. Toutefois, un résultat comparable est observé pour les dirigeants exécutifs par Jalbert et al. (2011) dans le contexte américain. Ces auteurs mettent en évidence que le fait d’avoir réalisé des études prestigieuses n’influence pas la rémunération des dirigeants. Ils trouvent en particulier que si les diplômés d’Harvard ont une plus forte propension à atteindre une position de dirigeant, ils perçoivent un salaire moindre que leurs homologues issus d’autres universités. D’après nos résultats, il semblerait également que la formation dans une école d’élite favorise l’accès à la fonction de président non exécutif (puisque 48 % des présidents sont issus de Polytechnique, de l’ENA ou d’HEC), mais n’implique pas une rémunération supérieure. Ces résultats font écho aux travaux en sociologie de l’éducation, qui apportent un éclairage particulier sur la valeur du diplôme. Selon Pierre Bourdieu, la fonction principale des grandes écoles consiste à produire une élite reconnue socialement (reproduction sociale). La possession d’un diplôme de l’une de ces écoles serait indispensable pour accéder à des positions dirigeantes dominantes dans les grandes entreprises. Le diplôme apporte ainsi aux individus un capital culturel « institutionnalisé » légitimant l’accession aux postes de direction (Bourdieu et Passeron, 1970; Bourdieu, 1989). Le fait que les diplômés de grandes écoles soient largement dominants parmi les présidents tend à vérifier que ceux-ci possèdent un statut social qui les rend particulièrement légitimes pour occuper ces fonctions. La logique de reproduction sociale constitue également un élément permettant d’expliquer que les plus diplômés ne sont pas les mieux payés, puisqu’elle remet en cause l’idée du diplôme comme mesure de la capacité productive des individus justifiant un surcroît de rémunération.

Conformément à nos hypothèses, le fait que le président ait été DG de la même entreprise auparavant joue un rôle très significatif sur son niveau de rémunération. Ainsi, son expertise et son expérience accumulées au travers de sa fonction de dirigeant sont des déterminants majeurs de son niveau de rémunération. De même, la rémunération des présidents est significativement plus élevée lorsque ceux-ci ont exercé une fonction de directeur général dans une société du SBF 120. En revanche, le fait de détenir un plus grand nombre de mandats d’administrateurs dans d’autres sociétés du SBF n’a pas d’incidence sur la rémunération du président. Son expérience en tant qu’administrateur n’est donc pas valorisée par une rétribution supplémentaire. Par ailleurs, le nombre d’années exercées en tant que président, ainsi que le nombre de comités dans lesquels siège le président, n’ont pas d’impact significatif sur sa rémunération.

Contrairement à nos attentes, nous trouvons que l’âge du président est associé négativement à son niveau de rémunération. Ce résultat peut s’expliquer par la concavité de la relation âge – salaire mise en évidence par Ben Porath (1967) et Mincer (1974). Il est attendu en effet que le niveau de salaire s’accroît avec l’âge jusqu’à un certain niveau, puis diminue dans la mesure où les investissements professionnels et leur rentabilité marginale décroissent à partir d’un certain seuil. Les présidents sont relativement âgés, ayant plus de 60 ans pour 73 % des observations. Il est possible que dans cette tranche d’âge, les années ne représentent plus une accumulation de capital humain (source de productivité marginale), mais au contraire une dépréciation de capital humain se traduisant par des niveaux de salaire plus faibles. Une autre explication possible est relative à leur retraite. Il est probable qu’à partir de 60 ans, les présidents perçoivent un plan de retraite relatif à leurs fonctions antérieures, et soient moins exigeants en termes de rémunération. Cette hypothèse pourrait être particulièrement vraie dans le cas des présidents anciens DG de l’entreprise, pouvant prétendre à des niveaux de retraite conséquents. Nous reviendrons sur ce point dans nos analyses complémentaires.

En définitive, nos résultats semblent indiquer que la qualification, signalée par le diplôme, permettrait une surreprésentation des lauréats d’écoles prestigieuses aux fonctions de président sans impliquer un niveau supérieur de rémunération. En revanche, c’est la compétence liée à l’expérience - appréhendée notamment par le passage à un poste de dirigeant exécutif - qui influence leur niveau de rémunération.

En ce qui concerne les variables de contrôle, nos résultats mettent en évidence que la détention par le président d’au moins 1 % du capital de l’entreprise a une incidence négative sur son niveau de rémunération. Ce résultat est conforme à nos attentes : les présidents bénéficiant de revenus associés à leur patrimoine investi dans l’entreprise seraient moins exigeants quant à leur rétribution. Nous pouvons d’ailleurs noter qu’en utilisant non plus une variable dichotomique, mais une variable continue mesurant le pourcentage de capital détenu, nous vérifions une relation négative significative avec le niveau de rémunération. En revanche, les présidents de SCA ne perçoivent pas une rémunération différente que les présidents de SA. Enfin, le fait que le président exerce parallèlement à sa fonction une activité professionnelle, source de revenus complémentaires, n’a pas d’incidence sur sa rémunération. Bien sûr, ce résultat est à nuancer, dans la mesure où ces activités professionnelles sont diverses et couvrent certainement des niveaux de rétribution extrêmement variables, que l’absence d’information plus précise ne permet pas de contrôler.

La taille de l’entreprise apparaît comme un facteur très significatif du niveau de rémunération des présidents. L’effort consenti pour présider une entreprise plus grande et plus complexe est donc compensé par une rémunération plus élevée. Le rôle prépondérant de la taille de l’entreprise, déjà observé pour expliquer la rémunération des dirigeants (Gabaix et Landier, 2008), est donc vérifié dans le cas des présidents. En revanche, le nombre de réunions du Conseil et les opportunités de croissance n’affectent pas significativement la rémunération des présidents. Il est à noter que ces résultats sont totalement conformes à l’étude de Broye et Moulin (2012) portant sur la rémunération des administrateurs non exécutifs du SBF120 : l’effort consenti par les administrateurs comme pour leur président est reconnu par le prisme de la taille de l’entreprise, tandis que le nombre de réunions ne mesure qu’imparfaitement la quantité d’effort fourni.

Enfin, la rémunération des présidents ne semble pas être liée à la performance de l’entreprise. Ainsi, nos résultats ne nous permettent pas d’envisager la rémunération comme un mécanisme incitatif mis en place pour encourager les présidents à améliorer la performance. Finalement, les facteurs influençant la rémunération des présidents apparaissent davantage liés à leur expérience, et à leur charge de travail (mesurée par la taille de l’entreprise), qu’à la rentabilité opérationnelle ou boursière de la société.

Analyses complémentaires

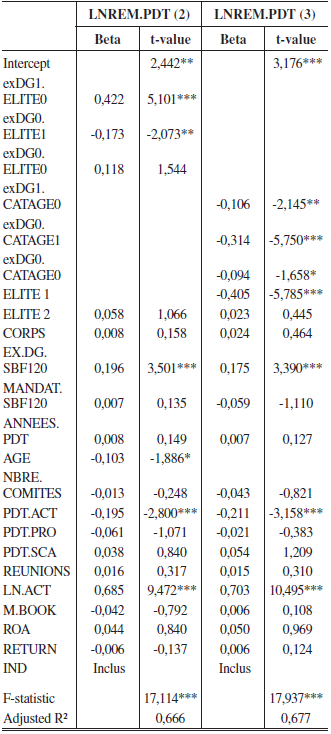

Ces premiers résultats soulèvent plusieurs questions appelant une analyse complémentaire. Nous pouvons tout d’abord nous demander si l’absence de lien positif entre la variable ELITE1 et la rémunération n’est pas due simplement à l’écart important existant entre les rémunérations plus élevées des présidents anciens DG de l’entreprise (issus à 38 % d’écoles prestigieuses seulement) et celles, plus faibles, des présidents venus de l’extérieur (issus à 56 % des mêmes grandes écoles). Afin de répondre à cette question, nous construisons les variables d’interaction suivantes : exDG1.ELITE0 (prenant la valeur de 1 si EX.DG=1 et ELITE1=0; 0 sinon); exDG0.ELITE1 (prenant la valeur de 1 si EX.DG=0 et ELITE1=1; 0 sinon); exDG0.ELITE0 (prenant la valeur de 1 si EX.DG=0 et ELITE1=0; 0 sinon). Dans ce modèle, la variable exDG1.ELITE1 (prenant la valeur de 1 si EX.DG=1 et ELITE1=1; 0 sinon), non incluse dans la régression, servira de benchmark pour l’interprétation des résultats.

Le tableau 2, Panel B, présente les statistiques descriptives pour ces variables, tandis que le tableau 3, Panel B, présente les résultats de la régression. Dans le modèle (2), le benchmark correspond donc aux anciens DG diplômés d’une école prestigieuse. La variable exDG1.ELITE0 est positive et significative, montrant ainsi que, parmi les anciens directeurs généraux de l’entreprise, les présidents qui ne sont pas titulaires d’un diplôme prestigieux reçoivent une rémunération significativement plus élevée que leurs homologues diplômés. Ce résultat conforte la relation négative mise en évidence entre le niveau de diplôme et la rémunération, et ce pour une même catégorie de présidents (tous anciens DG). Par ailleurs, la variable exDG0.ELITE1 est négative et significative. Ceci indique que, pour l’ensemble des présidents titulaires d’un diplôme prestigieux, les présidents « extérieurs » perçoivent une rémunération plus faible que les présidents anciens DG de l’entreprise, validant une fois encore nos premiers résultats. Enfin, nous ne trouvons pas de différence significative entre la rémunération des « extérieurs » non diplômés et celle des anciens DG diplômés d’une école prestigieuse. Globalement, ces analyses complémentaires permettent de confirmer que le niveau d’éducation a bien une influence négative spécifique sur la rémunération des présidents.

Par ailleurs, les premiers résultats obtenus (modèle 1) quant à l’incidence de l’âge sur les rémunérations invitent à s’interroger sur l’influence probable de la perception d’une retraite, susceptible de réduire les prétentions de rémunération des présidents. En particulier, parmi les anciens DG, il convient de distinguer, selon l’âge, le fait que la présidence puisse être le simple prolongement d’une carrière accomplie (avec une retraite associée), et le fait que la rémunération corresponde à une compensation pour un président plus jeune, ouvert à une autre opportunité professionnelle. Cette deuxième situation est susceptible d’impliquer une plus forte rémunération. Nous distinguons donc les présidents selon qu’ils sont ou non anciens dirigeants, et selon leur catégorie d’âge (inférieure ou supérieure à 60 ans). Nous définissons ainsi les variables d’interaction suivantes : exDG0.CATAGE1 (prenant la valeur de 1 si EX.DG=0 et CATAGE=1; 0 dans le cas contraire); exDG0.CATAGE0 (prenant la valeur de 1 si EX.DG=0 et CATAGE=0; 0 sinon); exDG1.CATAGE0 (prenant la valeur de 1 si EX.DG=1 et CATAGE=0; 0 sinon); exDG1.CATAGE1 (prenant la valeur de 1 si EX.DG=1 et CATAGE=1; 0 sinon). Cette dernière variable n’est pas incluse dans la régression et sert de benchmark pour l’analyse.

Le tableau 2, Panel B, présente les statistiques descriptives pour ces variables, tandis que le tableau 3, Panel B, présente les résultats de la régression (3), croisant les variables ex.DG et CAT.AGE. Dans ce modèle, le benchmark correspond donc aux anciens DG de plus de 60 ans. La variable exDG1.CATAGE0 est négative et significative, montrant que parmi les anciens DG, les présidents âgés de moins de 60 ans reçoivent une rémunération moindre que leurs homologues plus âgés. Autrement dit, les présidents en âge de percevoir une retraite sont davantage rémunérés. Ce résultat réfute l’idée d’un effet de substitution entre le niveau de rémunération du président et le fait qu’il soit susceptible de percevoir une retraite conséquente associée à sa fonction passée de directeur général. Par ailleurs, l’incidence significativement négative de la variable exDG0.CATAGE1 montre que parmi les présidents âgés de 60 ans et plus, susceptibles de bénéficier d’une retraite, les présidents « extérieurs » reçoivent une rémunération plus faible que les anciens DG, conformément à nos premiers résultats. Enfin, la variable exDG0.CATAGE0 est négative et significative, mettant ainsi en évidence que les présidents anciens DG plus âgés sont mieux rémunérés que les présidents « extérieurs » plus jeunes. Ainsi, ces analyses complémentaires permettent de confirmer que l’expérience d’ancien dirigeant de la société a bien une influence positive spécifique sur la rémunération des présidents (influence indépendante de l’âge).

Conclusion

Cet article propose d’analyser les déterminants de la rémunération de présidents non exécutifs, déterminants qui n’ont jamais été étudiés jusqu’à présent malgré les débats récents sur leur relative opacité. Il met en évidence que certaines caractéristiques personnelles des présidents ont une incidence significative sur leur niveau de rémunération. Ainsi, le fait d’avoir exercé des fonctions de directeur général, au sein de l’entreprise qu’ils président ou d’autres sociétés du SBF 120, est associé à des niveaux de rémunération plus élevés. A l’inverse, contrairement à nos attentes, le fait que le président soit plus âgé, ou qu’il soit diplômé d’une grande école, implique des niveaux de salaire plus faibles. Nous infirmons donc l’hypothèse d’une rémunération plus forte pour un investissement en éducation plus élevé et une accumulation de capital humain au fil des ans. Ainsi, la rémunération des présidents ne semble pas liée à leur niveau de qualification, mais résulte davantage d’une reconnaissance de compétence liées à l’expérience. Par ailleurs, nous mettons en évidence que la taille de l’entreprise est un déterminant significatif pour expliquer la rémunération des présidents. Ce résultat illustre la volonté des entreprises de compenser un effort et une prise de responsabilité supplémentaires demandés aux présidents dans les sociétés de plus grande taille.

Dans le prolongement de cette étude, il serait intéressant d’étendre l’analyse à l’ensemble des pays européens, afin d’expliquer les différences de rémunération observées selon les pays. Il est possible que les caractéristiques personnelles des présidents permettent de mieux comprendre ces différences. Par exemple, nos résultats indiquent que les rémunérations sont significativement plus élevées lorsque le président est le directeur général sortant de l’entreprise. Or, dans la plupart des pays européens, cette configuration est plutôt rare, ce qui pourrait expliquer des niveaux de rémunération plus faibles. De même, l’âge moyen des administrateurs et de leur président est très hétérogène selon les pays. La France par exemple se distingue par des administrateurs relativement plus âgés en moyenne que leurs homologues européens. De futures recherches pourront certainement déterminer dans quelle mesure ces spécificités concourent à expliquer des politiques de rémunération différenciées.

Appendices

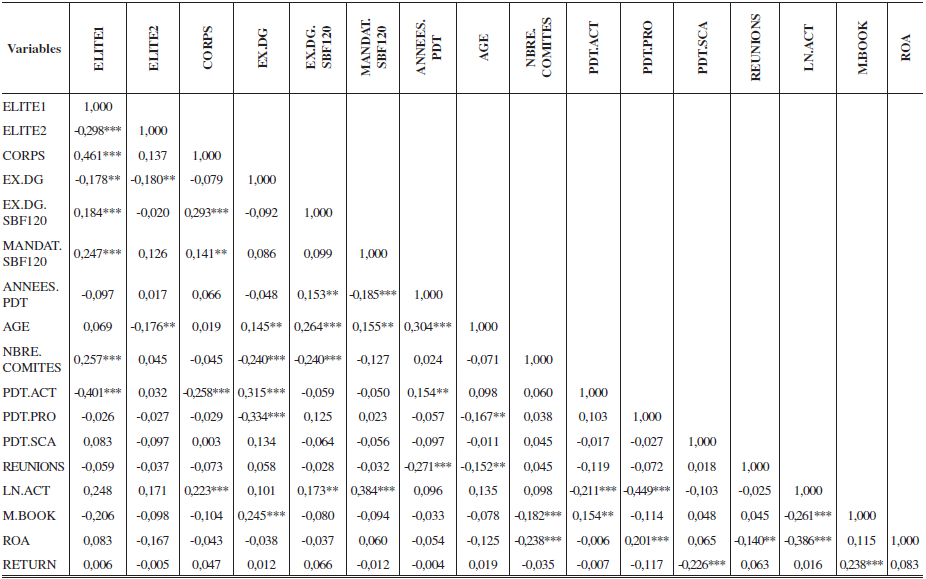

Annexe

Matrice de corrélations des variables explicatives

*** significatif au seuil de 1 %; ** significatif au seuil de 5 %

Notes biographiques

Géraldine Broye est Professeur des Universités à l’Ecole de Management Strasbourg (Université de Strasbourg). Elle est depuis 2010 Directrice Déléguée de l’EM Strasbourg. Ses principaux travaux de recherche, menés au sein du laboratoire LaRGE, portent sur la gouvernance des entreprises. Elle travaille notamment sur des thématiques relatives au rôle de l’audit externe, aux introductions en bourse, et à la rémunération des dirigeants.

Yves Moulin, est maître de conférences - HDR à l’Ecole de Management Strasbourg (Université de Strasbourg). Menées au sein du laboratoire HuManiS, ses principales recherches se situent à l’intersection des ressources humaines et de la gouvernance d’entreprise (restructurations d’entreprises, rémunération des mandataires sociaux, féminisation des conseils d’administration). Au sein de l’EM Strasbourg, il assume la responsabilité du Master Ressources Humaines et la coordination des cours des disciplines Ressources Humaines et Management.

Notes

-

[1]

La nomination d’un président non exécutif à la tête des conseils d’administration s’est largement répandue parmi les sociétés cotées françaises, suite à la loi NRE de 2001 permettant de dissocier les fonctions de président du conseil et celle de directeur général (Joly, 2009).

-

[2]

Belot et al. (2012) mettent en évidence le développement constant des structures de gouvernance dissociées dans les sociétés du SBF250 entre 2001 et 2008. En 2008 précisément, 21 % de ces sociétés avaient adopté une structure dissociée.

-

[3]

Dans la majorité des rapports annuels, le rôle annoncé du président reprend simplement les éléments définis par la loi. Très peu de sociétés fournissent des informations plus détaillées quant aux missions confiées au président. Cette situation est d’ailleurs déplorée par l’Autorité des Marchés Financiers, qui a suggéré dans ses rapports 2010, 2011 et 2012 de « s’interroger sur le statut et le rôle du président non exécutif ». Dans sa recommandation n°2012-02, l’AMF invite à ce que « les sociétés dont les mandats de président du conseil d’administration et de directeur général sont dissociés décrivent précisément les missions confiées au président du conseil ».

-

[4]

Proxinvest, société de conseil aux actionnaires, publie chaque année un rapport sur la rémunération des dirigeants des sociétés du SBF 120, dont les résultats sont largement relayés dans la presse. Ces rapports pointent en particulier du doigt le niveau élevé des rémunérations des présidents non exécutifs français, et réclament un droit de regard de l’assemblée générale sur ces rémunérations.

-

[5]

HEC, ESSEC, ESCP, EDHEC, EM Lyon, d’après les classements L’Etudiant, Le Point, ou encore l’Express.

-

[6]

Code de gouvernement d’entreprise des sociétés cotées françaises publié en 2008 par l’AFEP (Association Française des Entreprises Privées) et le MEDEF (Mouvement des Entreprises de France).

-

[7]

Dans la littérature, la taille est appréhendée par diverses variables (Tosi et al., 2000). Dans cet article, nous la mesurons par l’actif total de l’entreprise, qui constitue la mesure la plus couramment utilisée.

-

[8]

Très peu d’entreprises cotées précisent dans le rapport annuel les critères utilisés pour déterminer la rémunération des présidents. Certaines font toutefois explicitement référence à des critères de performance (comme L’Oréal, Total, Vinci ou encore le Groupe Stéria).

-

[9]

En effet, la structure particulière des états financiers de ces sociétés ne permet pas d’obtenir des données homogènes pour les variables relatives à la taille et à la performance des entreprises.

-

[10]

La formule de Black et Scholes permet de calculer la valeur théorique d’une option. Elle a été mise en oeuvre en utilisant les paramètres suivants : la valeur de l’action sous-jacente le jour de l’attribution du plan, le prix d’exercice de l’option, la maturité avant la date d’échéance. Le taux d’intérêt est le taux Euribor 3 mois à la date d’attribution, la volatilité est calculée à partir d’un historique de cours journaliers de l’action sur les 12 mois précédant la date d’attribution.

-

[11]

Sur notre échantillon, aucun président n’est diplômé de l’ESCP, de l’EDHEC ou de l’EM Lyon. En conséquence, le groupe des grandes écoles de commerce ne concerne que l’ESSEC.

-

[12]

La classification Euronext distingue dix secteurs : « Pétrole et gaz », « Matériaux de base », « Industries », « Biens de consommation », « Santé », « Services aux consommateurs », « Services aux collectivités », « Technologies », « Télécommunication » et « Sociétés financières » (ces dernières étant exclues de l’échantillon).

-

[13]

Nous observons en outre que les présidents sont très majoritairement masculins, puisque seules deux femmes exercent cette fonction dans notre échantillon.

-

[14]

Depuis 2009, une loi impose toutefois en Allemagne une période de carence de deux ans pour qu’un président de directoire puisse présider le conseil de surveillance

-

[15]

Les présidents qui n’ont pas été directeurs généraux d’une grande société cotée ont tous une expérience de gérance d’entreprise ou de direction exécutive (dans des sociétés cotées ou non, ou dans des fonds d’investissements…), avec trois exceptions cependant : un médecin et deux universitaires.

-

[16]

Dudouet et Joly (2010) ont étudié le capital scolaire de 900 dirigeants du CAC40, le terme « dirigeants » étant pris ici au sens très large, incluant les membres des conseils d’administratifs et des comités exécutifs. Ils trouvent que les trois écoles (Polytechnique, ENA, HEC) fournissent 46 % des dirigeants.

-

[17]

Nous avons testé le modèle en examinant séparément l’impact de l’appartenance à chacune de ces trois écoles (Polytechnique, HEC, l’ENA) sur la rémunération, et trouvons une relation négative significative pour chacune d’entre elles.

-

[18]

Ce résultat peut être illustré par quelques cas significatifs. Par exemple, nous constatons que les présidents du groupe Bénéteau (ENA), du groupe SAFT (Polytechnique), ou encore de Michelin (HEC) comptent parmi les présidents les moins rémunérés du SBF 120. A l’inverse, parmi les présidents les mieux rémunérés, certains disposent d’une licence d’économie (Cap Gemini) ou d’un diplôme d’expertise-comptable (Dassault Système).

Bibliographie

- Abdel-khalik, Rashad (2003). « Self-sorting, incentive compensation and human-capital assets », European Accounting Review, Vol. 12, N° 4, p. 661-697.

- AFEP / MEDEF (2008). Code de gouvernement d’entreprise des sociétés cotées.

- Autorité des Marchés Financiers (2012). Recommandation AMF n°2012-02 sur le gouvernement d’entreprise et la rémunération des dirigeants des sociétés se référant au code AFEP/MEDEF.

- Barney, Jay (1991). « Firm resources and sustained competitive advantage », Journal of Management, Vol. 17, N° 1, p. 99-120.

- Bauer, Michel; Bertin-Mourot, Bénédicte (1987). Les deux cents, comment devient-on un grand patron ?, éd. Seuil, Paris.

- Becker, Gary (1964, 1993). Human capital, University of Chicago Press.

- Belot, François; Ginglinger, Edith; Slovin, Myron; Sushka, Marie (2012). « Lessons from The French Exception : How Firms Choose Between Unitary and Dual Boards », Working Paper.

- Ben Porath, Yoram (1967). « The production of human capital and the life cycle of earnings », Journal of Political Economy, N° 75, p. 352-365.

- Bourdieu, Pierre (1989). La noblesse d’Etat : grandes écoles et esprit de corps, Les Éditions de Minuit, coll. « Le sens commun », Paris.

- Bourdieu, Pierre; Passeron, Jean-Claude (1970). La reproduction : éléments d’une théorie du système d’enseignement, Les Éditions de Minuit, coll. « Le sens commun », Paris.

- Boyd, Brian; Franco Santos, Monica; Shen, Wei (2012). « International developments in executive compensation », Corporate Governance, Vol. 20, N° 6, p. 511-518.

- Broye, Géraldine; Moulin, Yves (2012). « Les déterminants de la rémunération des administrateurs externes dans les sociétés françaises du SBF 120 », Finance, Contrôle, Stratégie, Vol. 15, N° 1&2, p. 1-19.

- Burt, Ronald (1992). Structural holes, Harvard University Press.

- Carpenter, Mason; Westphal, James (2001). « The strategic context of external network ties : Examining the impact of director appointments on board involvement in strategic decision-making », Academy of Management Journal, N° 44, p. 639-660.

- Castanias, Richard; Helfat, Constance (1991). « Managerial resources and rents », Journal of Management, Vol. 17, N° 1, p. 155-172.

- Certo, Trevis (2003). « Influencing initial public offering investors with prestige : Signaling with board structures », Academy of Management Review, N° 28, p. 432-446.

- Certo, Trevis; Daily, Catherine; Dalton, Dan (2001). « Signaling firm value through board structure : An investigation of initial public offerings », Entrepreneurship Theory and Practice, N° 26, p. 33-50.

- Combs, James; Skill, Maura (2003). « Managerialist and human capital explanations for key executive pay premiums : A contingency perspective », Academy of Management Journal, Vol. 46, N° 1, p. 63-73.

- Cordeiro, James; Veliyath, Rajaram; Eramus, Edward (2000). « An empirical investigation of the determinants of outside director compensation », Corporate Governance, Vol. 8, N° 3, p. 268-279.

- Cordeiro, James; Veliyath, Rajaram; Romal, Jane (2007). « Moderators of the Relationship between Director Stock-Based Compensation and Firm Performance », Corporate Governance, Vol. 16, N° 6, p. 1384-1393.

- Devers, Cynthia; Cannella, Albert; Reilly, Gregory; Yoder, Michele (2007). « Executive compensation : A multidisciplinary review of recent developments », Journal of Management, N° 33, p. 1016-1072.

- Dudouet, François-Xavier; Joly, Hervé (2010). « Les dirigeants français du CAC40 : entre élitisme scolaire et passage par l’Etat », Sociologies Pratiques, N° 21, p. 35-47.

- Fama, Eugène; Jensen, Michael (1983). « Separation of Ownership and Control », Journal of Law and Economics, N° 26, p. 301-326.

- Gabaix, Xavier; Landier, Augustin (2008). « Why has CEO pay increased so much ? », The Quaterly Journal of Economics, Vol. 123, N° 1, p. 49-100.

- Gallego, Francisco; Larrain, Borja (2012). « CEO compensation and large shareholders : Evidence from emerging markets », Journal of Comparative Economics, Vol. 40, p.621-642.

- Gray, Samuel; Benson, Philip (2003). « Determinants of executive compensation in Small Business Development Centers », Nonprofit Management & Leadership, Vol. 13, N° 3, p. 213-227.

- Harmon, Colm; Oosterbeek, Hessel; Walker, Ian (2003). « The returns to education : Microeconomics », Journal of Economic Surveys, Vol.17, No 2, p. 115-155.

- Heidrick & Struggles (2011). European Corporate Governance Report 2011.

- Hillman, Amy; Dalziel, Thomas (2003). « Boards of directors and firm performance : Integrating agency and resource dependence perspectives », Academy of Management Review, Vol. 28, N° 3, p. 383-396.

- Jalbert, Terrance; Furumo, Kimberly; Jalbert, Mercedes (2011). « Does educational background affect CEO compensation and firm performance ? », Journal of Applied Business Research, Vol. 27, N° 1, p. 15-39.

- Jensen, Michael; Murphy, Kevin (1990). « Performance pay and top-management Incentives », Journal of Political Economy, N° 98, p. 225-264.

- Joly, Hervé (2009). « La direction des sociétés anonymes depuis la fin du XIXe siècle : le droit entretient la confusion des pratiques », Entreprises et Histoire, N° 57, p. 111-125.

- Kanagaretnam, Kiridaran; Lobo, Gerald; Mohammad, Emad (2009). « Are stock options grants to CEOs of stagnant firms fair and justified ? », Journal of Business Ethics, Vol. 90, p.137–155.

- Kor, Yasemin; Sundaramurthy, Chamu (2009). « Experience-based human capital and social capital of outside directors », Journal of Management, Vol. 35, N°4, p. 981-1006.

- Marchetti, Pietro; Stefanelli, Valeria (2009). « Does the compensation level of outside director depend on its personal profile ? Some evidence from UK », Journal of Management and Governance, N° 13, p. 325-354.

- Mincer, Jacob (1958). « Investment in human capital and personal income distribution », Journal of Political Economy, Vol. 66, N° 4, p. 281-302

- Mincer, Jacob (1974). Schooling, Experience, and Earnings, Columbia University Press, New York.

- Montgomery, Douglas; Peck, Elizabeth (1982). Introduction to Linear Regression Analysis, John Wiley & Sons.

- Ozkan, Neslihan (2011). « CEO compensation and firm performance : an empirical investigation of UK panel data », European Financial Management, Vol. 17, N°2, p.260-285.

- Pfeffer, Jeffrey; Salancik, Gerald (1978). The External Control of Organizations : A Resource Dependence Perspective, New York, Harper & Row.

- Proxinvest (2009, 2010). La rémunération des dirigeants des sociétés du SBF 250.

- Ryan, Harley E.; Wiggins, Roy A. (2004). « Who is in whose pocket ? Director compensation, board independence, and barriers to effective monitoring », Journal of Financial Economics, N° 73, p. 497-524.

- Schultz, Theodore (1961). « Investment in human capital », American Economic Review, N° 51, p. 1-17.

- Simonnet, Véronique (2012). Le capital humain, in Encyclopédie des Ressources Humaines, Ed. Vuibert.

- Stevenson, William; Radin, Robert (2009). « Social capital and social influence on the board of directors », Journal of Management Studies, Vol. 46, N° 1, p. 16-44.

- Tosi, Henry; Werner, Steve; Katz, Jeffrey; Gomez-Mejia, Luis (2000). « How much does Performance matter ? A Meta-analysis of CEO Pay Studies », Journal of Management, Vol. 26, N° 2, p.301-339.

- Uzzi, Brian (1996). « The Sources and Consequences of Embeddedness for the Economic Performance of Organizations; The Network Effect », American Sociological Review, N° 61, p. 674-698.

- Wade, James; O’Reilly, Charles; Pollock, Timothy (2006). « Overpaid CEOs and Underpaid Managers : Fairness and Executive Compensation », Organization Science, Vol. 17, N° 5, p. 527–544.

- Westphal, James; Milton, Laurie (2000). « How experience and network ties affect the influence of demographic minorities on corporate boards », Administrative Science Quarterly, N° 45, p. 366-398.

Appendices

Biographical notes

Géraldine Broye is Full Professor at EM Strasbourg Business School (University of Strasbourg). She has been Associate Dean at EM Strasbourg since 2010. Her research, conducted in the laboratory LaRGE, mainly focus on corporate governance. Her research interests include topics related to auditing, initial public offering and executive compensation.

Yves Moulin is Associate Professor at EM Strasbourg Business School (University of Strasbourg). Conducted in the laboratory HuManiS, his main research lie at the intersection of human resources and corporate governance (corporate restructuring, compensation of corporate officers, feminization of boards of directors). Within the EM Strasbourg, he is head of the Master degree in human resources and discipline coordinator in strategy, management & human resources.

Appendices

Notas biograficas

Géraldine Broye es Professeur des Universités (Catedrática de universidad) en la Ecole de Management Strasbourg (Universidad de Estrasburgo). Desde 2010, ejerce las funciones de Directora Delegada de la EM Strasbourg. Su actividad investigadora, llevada a cabo como parte del laboratorio LaRGE, se centra principalmente en la gestión de las empresas. En particular, trabaja sobre temas relacionados con la función de la auditoría externa, las salidas a bolsa y la remuneración de los dirigentes.

Yves Moulin es Maître de Conférences - HDR (Profesor titular habilitado para dirigir investigaciones) en la Ecole de Management Strasbourg (Universidad de Estrasburgo). Sus principales investigaciones, desarrolladas en el seno del laboratorio HuManiS, se sitúan en la intersección entre los recursos humanos y la gestión empresarial (reestructuraciones de empresas, remuneración de los dirigentes empresariales, feminización de los consejos de administración). Tras tres años de enseñanza en el ICN y el IAE de Nancy, integró la EM Strasbourg, donde es responsable del Máster Recursos Humanos y coordina las clases de las materias de Recursos Humanos y Gestión.

List of tables

Tableau 1

Constitution de l’échantillon

Panel A

REMU.PDT = rémunération totale des présidents non exécutifs (en €); MANDATS.SBF120 = Nombre de mandats d’administrateurs détenus par le président dans l’ensemble des entreprises du SBF120; ANNEES.PDT = Nombre d’années passées en tant que président du conseil; AGE = Age du président; NBRE.COMITES = Nombre de comités spécialisés dans lesquels siège le président; REUNIONS = Nombre de réunions du Conseil au cours de l’exercice; TOTAL ACTIF = Actif total (en M€); M.BOOK = ratio market to book, égal au rapport entre la capitalisation boursière et la valeur comptable des capitaux propres; ROA = résultat d’exploitation / actif total; RETURN = rentabilité boursière; ELITE 1 = 1 si le président est diplômé de Polytechnique/ENA/HEC, 0 sinon; ELITE 2 = 1 si le président est diplômé de ESSEC/ENS/MINES/CENTRALE/PONTS, 0 sinon; CORPS = 1 si le président est passé par un grands corps de l’Etat, 0 sinon; EX.DG = 1 si le président était auparavant Directeur Général de l’entreprise, 0 sinon; EX.DG.SBF120 = 1 si le président a été Directeur Général d’une société de SBF 120; PDT.ACT = 1 si le président détient au moins 1 % du capital, 0 sinon; PDT.PRO = 1 si le président exerce en parallèle une activité professionnelle, 0 sinon; PDT.SCA = 1 pour les présidents de conseil d’une SCA, 0 sinon; CAT.AGE = 1 si le président a 60 ans ou plus; 0 sinon.

Panel B

exDG1.ELITE0 = 1 si EX.DG=1 et ELITE1=0; 0 sinon; exDG0.ELITE1 = 1 si EX.DG=0 et ELITE1=1; 0 sinon; exDG0.ELITE0 = 1 si EX.DG=0 et ELITE1=0; 0 sinon; exDG1.ELITE1 = 1 si EX.DG=1 et ELITE1=1; 0 sinon; exDG1.CATAGE0 = 1 si EX.DG=1 et CATAGE=0; 0 sinon; exDG0.CATAGE1 = 1 si EX.DG=0 et CATAGE=1; 0 sinon; exDG0.CATAGE0 = 1 si EX.DG=0 et CATAGE=0; 0 sinon; exDG1.CATAGE1 = 1 si EX.DG=1 et CATAGE=1; 0 sinon.

Panel A

ELITE 1 = 1 si le président est diplômé de Polytechnique/ENA/HEC, 0 sinon; ELITE 2 = 1 si le président est diplômé de ESSEC/ENS/MINES/CENTRALE/PONTS, 0 sinon; CORPS = 1 si le président est passé par un grands corps de l’Etat, 0 sinon; EX.DG = 1 si le président était auparavant Directeur Général de l’entreprise, 0 sinon; EX.DG.SBF120 = 1 si le président a été Directeur Général d’une société de SBF 120; MANDATS.SBF120 = Nombre de mandats d’administrateurs détenus par le président dans l’ensemble des entreprises du SBF120; ANNEES.PDT = Nombre d’années passées en tant que Président du conseil; AGE = Age du président; NBRE.COMITES = Nombre de comités spécialisés dans lesquels siège le président; PDT.ACT = 1 si le président détient au moins 1 % du capital, 0 sinon; PDT.PRO = 1 si le président exerce en parallèle une activité professionnelle, 0 sinon; PDT.SCA = 1 pour les présidents de conseil d’une SCA, 0 sinon; REUNIONS = Nombre de réunions du Conseil au cours de l’exercice; LN.ACT = Logarithme népérien de l’actif total; M.BOOK = ratio market to book, égal au rapport entre la capitalisation boursière et la valeur comptable des capitaux propres; ROA = résultat d’exploitation / actif total; RETURN = rentabilité boursière.

*** significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

Panel B

exDG1.ELITE0 = 1 si EX.DG=1 et ELITE1=0; 0 sinon; exDG0.ELITE1 = 1 si EX.DG=0 et ELITE1=1; 0 sinon; exDG0.ELITE0 = 1 si EX.DG=0 et ELITE1=0; 0 sinon; exDG1.ELITE1 = 1 si EX.DG=1 et ELITE1=1; 0 sinon; exDG1.CATAGE0 = 1 si EX.DG=1 et CATAGE=0; 0 sinon; exDG0.CATAGE1 = 1 si EX.DG=0 et CATAGE=1; 0 sinon; exDG0.CATAGE0 = 1 si EX.DG=0 et CATAGE=0; 0 sinon; exDG1.CATAGE1 = 1 si EX.DG=1 et CATAGE=1; 0 sinon.

*** significatif au seuil de 1 %; ** significatif au seuil de 5 %; * significatif au seuil de 10 %

*** significatif au seuil de 1 %; ** significatif au seuil de 5 %