Abstracts

Résumé

Deux objectifs sont attachés à cette recherche :

proposer une description des systèmes de données comptables (SDC) en PME,

identifier les facteurs de contingence susceptibles de les influencer.

L’étude, réalisée auprès de 71 dirigeants de PME industrielles tunisiennes, révèle que :

les données comptables de gestion constituent un point d’ancrage obligatoire pour tous les dirigeants, y compris ceux des entreprises les plus petites, mais que les SDC en PME sont rarement complexes et restent par là-même spécifiques,

si le contexte dans lequel se situe l’organisation constitue une source de contraintes, le dirigeant tient un rôle dominant.

Mots-clés :

- système de données comptables,

- dirigeants de PME,

- facteurs de contingence

Abstract

The contribution of this paper is twofold; it aims to :

propose a description of accounting data systems (ADS) in SMEs,

identify contingency factors which influence them.

The quantitative study, carried out by face-to-face directive interviews with 71 managers of Tunisian industrial SMEs, highlights that :

the accounting data management is a mandatory anchor for all managers, including those of smaller companies, but the Accounting Data Systems (ADS) in SMEs are rarely complex and are, thereby, specific,

if the context in which the organization functions is a source of constraint, the leader maintains a dominant role.

Keywords:

- Accounting Data Systems,

- SME managers,

- contingency factors

Resumen

Dos objetivos estan relacionados a esta investigación :

Proponer una descripción de los sistemas de datos contables (SDC) en PyMEs,

Identificar los factores de contingencia susceptibles de influir sobre ellos.

El estudio, realizado cerca de 71 dirigentes de PyMEs industriales tunecinas, revela que :

Los datos contables constituyen un punto de anclaje obligatorio para todos los dirigentes, incluyendo los de las empresas más pequeñas, pero que los SDC en PyMEs son raramente complejos y quedan por lo mismo específicos,

Si el contexto en el cual se sitúa la organización constituye una fuente de limitaciones, el dirigente desempeña un papel dominante.

Palabras clave:

- sistema de datos contables,

- dirigentes de PyMEs,

- factores de contingencia

Article body

La littérature décrit le système de gestion du dirigeant de PME comme spécifique (Marchesnay, 1991; Julien, 1997). Même s’il la discute en soulignant l’existence de PME « contre-nature », Torrès (2004) explique que la thèse de la spécificité peut effectivement être considérée aujourd’hui comme le paradigme dominant et structurant de la pensée de la communauté scientifique en PME. Marchesnay (1982) le qualifie de paradigme de l’hypofirme. Julien (1997) énumère précisément les traits qui, au-delà de la petite taille, définissent les spécificités du système de gestion de la PME : une personnalisation de la gestion, une gestion centralisée, un circuit décisionnel court, une faible spécialisation interne, une stratégie intuitive ou peu formalisée, et un système d’information interne et externe peu complexe, peu organisé, basé essentiellement sur les contacts directs. Les dirigeants de PME s’appuieraient plutôt sur les sources informelles que sur les sources formelles, sur les sources externes que sur les sources internes, sur les informations non-financières que sur les informations financières (Simon et al., 1954; Bruns et McKinnon, 1992; Bescos et Mendoza, 1998; Beldi et Cheffi, 2005; Mintzberg, 2006; Vallerand et al., 2008). Cette spécificité pourrait conduire à la faible pertinence des données comptables de gestion pour piloter ce type d’organisation. En tant que source interne, formelle et financière, ces données pourraient s’avérer mal adaptées aux besoins des dirigeants de PME et être reléguées au second plan par ceux-ci.

Dans quelle mesure les données comptables de gestion sont-elles présentes en PME ? Le bilan des recherches empiriques réalisées sur le thème aboutit à des conclusions nuancées, parfois contradictoires, et n’apporte pas de connaissances cumulatives et généralisables. Plusieurs d’entre elles confirment que les dirigeants de PME ne disposent que d’outils de gestion « embryonnaires » et notent leur attraction pour les médias les plus informels et pour les informations verbales (Mac Mahon et Holmes, 1991; Bajan-Banaszak, 1993; Nayak et Greenfield, 1994; Colot et Michel, 1996; Zawadzki, 2009). Mais d’autres soulignent que cette vision ne correspond pas à la réalité de l’ensemble des pratiques en PME et démontrent que le système d’information d’une importante majorité de dirigeants de PME est pour partie comptable (Rowe et al., 1994; Chapellier, 1996; Lavigne, 2002; Affès et Chabchoub, 2007; Chapellier et Mohammed, 2010).

Notre étude porte sur le système de données comptables (SDC) des dirigeants de PME tunisiennes. S’appuyant sur la théorie de la contingence dans le cadre de la théorie de la spécificité (Marchesnay, 1991; Julien, 1997; Torrès, 2004), elle constitue une tentative de confirmation de l’absence relative de données comptables de gestion dans le système d’information du dirigeant de PME, ou de l’existence dans les PME de SDC différenciés, impératifs de différenciation liés à différents facteurs de contingence et si c’est le cas, lesquels ? L’objet de ce travail est donc double : proposer une description des SDC des dirigeants de PME afin de déterminer dans quelle mesure ceux-ci s’avèrent spécifiques à la PME, et identifier les facteurs susceptibles de les influencer.

Cadre conceptuel

Avant de présenter le modèle et les hypothèses de la recherche, nous définissons la PME et le SDC afin de fixer les limites de notre champ d’investigation.

Une définition de la PME

Nous entendons par PME toute entreprise juridiquement indépendante disposant d’un effectif compris entre 10 et 300 salariés. D’une manière très classique (Marchesnay, 1991), les critères retenus concernent d’une part le nombre de salariés et d’autre part l’indépendance de l’entreprise en termes de capital. L’effectif est un critère nécessaire mais insuffisant pour définir la PME. Les PME dépendantes d’entreprises plus grandes se voient en effet souvent proposer des procédures qui modifient leur système de gestion. Marchesnay (2003) explique par exemple que « le développement des franchises contribue à renforcer la rigueur managériale dans la gestion des PME de distribution ». Sont donc exclues de notre champ de recherche les très petites entreprises de moins de 10 salariés, les entreprises de plus de 300 salariés, ainsi que les filiales, succursales ou divisions d’entreprises plus importantes.

Nous nous focalisons en outre sur les PME industrielles. Ce choix se justifie par leur importance pour l’économie tunisienne. Composé de près de 6000 entreprises ayant un effectif supérieur ou égal à 10 salariés, le tissu industriel tunisien est essentiellement constitué de PME qui emploient quelques 500 000 personnes, assurant à elles seules 36 % du PIB et 70 % des exportations de biens du pays.

Une définition du système de données comptables

La plupart des études réalisées sur le thème retiennent comme critère de caractérisation des SDC, leur degré de complexité (Khandwalla, 1972; Rosenzweig, 1977; Elmore, 1986; Abdou, 1991; Fisher, 1995; Bergeron, 1996; Reid et Smith, 2000; Germain, 2000; Al-Omiri et Drury, 2007; Abdel-Kader et Luther, 2008). La prise en considération de ce critère présente plusieurs intérêts :

en premier lieu, c’est un indicateur particulièrement bien adapté pour construire une typologie ou pour établir un classement sur un continuum : des SDC faiblement complexes aux SDC fortement complexes,

en second lieu, de par son caractère synthétique, il peut aisément servir de support dans le cadre d’analyses statistiques d’associations entre variables. Cet aspect apparaît particulièrement intéressant pour la réalisation d’une analyse contingente consistant à repérer l’existence de relations entre les SDC et les facteurs de contingence considérés par le chercheur,

enfin, le degré de complexité est un indicateur « multiforme » au sens où, selon les besoins et le contexte de l’analyse, il peut être déterminé à partir d’indicateurs distincts.

Un examen approfondi de l’opérationnalisation de ce critère par les différents auteurs révèle que les indicateurs retenus pour mesurer la complexité des SDC peuvent être regroupés en trois catégories principales (tableau 1) :

les indicateurs représentatifs de la complexité associée au support logistique du SDC,

les indicateurs représentatifs de la complexité associée à la production des données,

les indicateurs représentatifs de la complexité associée à la diffusion des données.

Tableau 1

Une synthèse des indicateurs de complexité retenus dans la littérature

La prise en compte par les auteurs de tout ou partie de ces indicateurs dans l’élaboration du score de complexité des SDC est guidée par deux considérations principales :

en premier lieu, elle est fonction du champ de recherche délimité par les chercheurs. Certains adoptent une approche structurelle du SDC et prennent en considération des indicateurs relatifs au support logistique. Rosenzweig (1977) par exemple ne prend en compte que des indicateurs relatifs au support logistique des données pour mesurer la complexité des SDC des entreprises de son échantillon. Saboly (1994) justifie ce point de vue en soulignant que « les données comptables sont produites dans et parune organisation comptable et la qualité du produit comptable dépend de certaines caractéristiques de cette organisation ». D’autres se concentrent sur l’examen de la complexité associée aux systèmes de données relatifs aux situations intermédiaires, au système budgétaire, à l’analyse des coûts, à l’analyse financière ou aux tableaux de bord (Bruns et Waterhouse, 1975; Abdou, 1991; de Montgolfier, 1994; Chapellier, 1994; Lavigne, 2002; Jänkälä, 2007; Chapellier et Mohammed, 2010). D’autres enfin intègrent la variable « diffusion des données » en considérant la fréquence de la diffusion et le type et la variété des destinataires (Bergeron, 1996).

en second lieu, le choix des indicateurs d’opérationnalisation de la complexité des SDC est guidé par la recherche d’indicateurs discriminants, c’est-à-dire par la recherche d’indicateurs qui fassent émerger des pratiques différenciées. Par exemple, dans le cadre d’études en PME, la formalisation ou non du service comptable apparaît comme un indicateur discriminant mais il ne l’est plus dès lors que les entreprises ont atteint une taille plus importante dans la mesure où elles disposent alors systématiquement d’un service comptable formalisé.

Ainsi, selon leur centre d’intérêt et le contexte de l’étude, les chercheurs déterminent un degré de complexité des SDC qui peut renvoyer à des contenus très différents. Cela complique le cumul et la comparaison des résultats obtenus.

En nous appuyant sur cette littérature, nous retenons dans notre étude les trois dimensions (support logistique, production et diffusion des données) et dix indicateurs pour évaluer la complexité du SDC des dirigeants de PME tunisiennes (tableau 2).

Tableau 2

Les trois dimensions et les dix indicateurs de la complexité du SDC

Nous considérons comme données comptables toutes celles provenant directement de la comptabilité générale mais aussi celles élaborées sur la base et autour de cette comptabilité. Il s’agit de données qui concernent la gestion de l’entreprise comme les situations intermédiaires, les données de comptabilité analytique, budgétaires, de gestion financière, et celles présentes dans les tableaux de bord. Nous adoptons une approche dite « objective » du SDC (Chapellier, 1994, Dupuy et Villesèque, 2010) en nous limitant à l’étude des données comptables de gestion disponibles et diffusées dans les PME.

Les hypothèses de la recherche

Le SDC, qui a trouvé naissance et s’est développé dans les organisations tayloriennes, a longtemps été implicitement considéré comme globalement et universellement pertinent et cohérent. Un changement de perspective entre conception universaliste et contingente des SDC s’est cependant imposé dans la littérature dès le début des années 1970. On peut à ce sujet citer les travaux précurseurs de Sathé (1975) ou de Bruns et Waterhouse (1975) qui les premiers ont montré que les caractéristiques des SDC pouvaient dépendre de facteurs tels que la taille des entreprises ou la complexité de leur système de production. Cette approche contingente de la pertinence des SDC a été renouvelée au début des années 80 du fait de l’évolution du contexte industriel et des conditions de la concurrence (Mévellec, 1988). Cela a conduit les chercheurs du domaine à s’interroger sur la capacité des SDC à se différencier selon les spécificités du contexte où ils sont développés. Il en résulte des travaux dont l’objectif est « d’analyser les réactions réelles ou potentielles des systèmes comptables à la complexification des organisations et aux variations d’incertitude liées aux transformations technologiques et économiques » (Dupuy, 1994).

La plupart des études dont l’objectif est de déterminer dans quelle mesure et dans quelles circonstances le degré de complexité du SDC des PME peut varier, retiennent la théorie de la contingence structurelle comme théorie de base (Raymond, 1985; Chapellier, 1994; Bergeron, 1996; Covaleski et al., 1996; Curran et al., 1997; Lavigne, 1999, 2002; Reid et Smith, 2000; Germain, 2000; Laitinen, 2001; Lavigne et Saint-Pierre, 2002; Chenhall, 2003; Bescos et al., 2004; Gerdin, 2005; Jänkälä, 2007; Al-Omiri et Drury, 2007; Abdel-Kader et Luther, 2008; Chapellier et Mohammed, 2010). Elles démontrent l’existence de liens entre les caractéristiques organisationnelles des entreprises et leur fonctionnement. Différents facteurs influenceraient la structuration de l’entreprise et puisque le SDC est une composante de la structure organisationnelle, ce dernier pourrait être influencé par ces facteurs de contingence. L’analyse des travaux réalisés sur ce thème nous conduit à retenir quatre facteurs de contingence d’ordre structurel : la taille, l’âge, la structure de propriété (familiale ou non familiale) et l’endettement de l’entreprise.

La taille de l’entreprise

Les premiers travaux qui mettent en évidence des différences significatives entre les entreprises de taille différente sont présentés par le groupe d’Aston (Pugh et al., 1968, 1969). Ces auteurs montrent que l’augmentation de la taille des entreprises s’accompagne d’une structuration de leurs activités et que ce phénomène de bureaucratisation se traduit par une plus grande standardisation, une plus grande formalisation et une plus grande spécialisation. Holmes et Nicholls (1988, 1989) confirment en relevant que la quantité et le degré de détail des informations comptables disponibles dans les PME australiennes augmentent avec leur taille. Chapellier (1994) note que les PME commencent à complexifier leur SDC à partir du seuil de la trentaine de salariés. Germain (2000) indique que le degré de complexité moyen des tableaux de bord de PME ayant entre 10 et 99 salariés est nettement inférieur au degré de complexité moyen de ceux présents dans les PME disposant de plus de 99 salariés. Dans le même ordre d’idée, Nobre (2001a, 2001b) montrent que les PME les plus petites (de 50 à 100 salariés) utilisent peu ou pas les tableaux de bord, la procédure budgétaire et l’analyse des écarts et que dans les PME de plus de 100 salariés, ces outils du contrôle de gestion sont généralisés et plus formalisés. Van Caillie (2003) démontre que le « design » du système de contrôle de gestion varie d’une PME à l’autre et que plus l’entreprise est grande, plus le contrôle de gestion est développé (en termes de variété de méthodes utilisées, de fréquence des contrôles et d’acteurs gravitant autour du contrôle de gestion). Lavigne et Saint-Pierre (2002) relèvent une relation statistiquement significative entre la taille de l’entreprise et l’indice d’importance du SDC. Chenhall (2003) démontre que l’accroissement de la taille de la PME s’accompagne d’une diversification et d’une complexification des outils de gestion présents dans l’entreprise. Brierley (2008) et Abdel Kader et Luther (2008) notent un lien significatif entre la taille des PME et l’adoption de la méthode ABC.

Cette relation entre la taille de l’organisation et les caractéristiques de son SDC s’expliquerait par le fait que les dirigeants pourraient jusqu’à un certain seuil diriger et contrôler leur entreprise de manière informelle sans avoir recours aux outils de gestion formels, mais qu’au-delà de ce seuil, l’accroissement de la complexité justifierait la mise en place d’outils de contrôle plus formalisés. Ceci nous amène à poser l’hypothèse selon laquelle :

H1 : Le degré de complexité du SDC augmente lorsque la taille des PME augmente.

L’âge de l’entreprise

La complexité du SDC des organisations les plus anciennes diffère-t-elle de celle des plus jeunes ? L’idée avancée par Mintzberg (1982) et Dupuy et al. (1989) est que l’âge de l’entreprise fait inévitablement référence à son passé, à son histoire et que les événements qui ont marqué cette histoire (changement de propriétaire, difficultés) influent très directement et de façon spécifique sur l’organisation. Peu de recherches se sont intéressées à la relation existant entre l’âge des entreprises et la complexité des SDC. Holmes et Nicholls (1988, 1989) relèvent toutefois que l’acquisition et/ou la préparation d’un niveau relativement détaillé d’informations comptables diminuent quand l’âge des entreprises augmente. Ils expliquent que dans les premières années d’existence de l’entreprise, le dirigeant est demandeur d’informations parce qu’il est en situation d’apprentissage mais qu’au fil du temps, cette demande va diminuer avant de se stabiliser. Notons qu’ils assimilent le vieillissement des organisations à celui de leurs dirigeants alors que les entreprises peuvent survivre à ceux-ci. Chapellier (1994) teste cette relation sur son échantillon de 113 PME françaises mais ne trouve aucun lien entre ces deux variables.

Les résultats des recherches concernant la relation entre l’âge des organisations et la complexité de leur SDC sont donc mitigés. Nous testerons l’hypothèse selon laquelle :

H2 : Il existe une association entre l’âge des organisations et la complexité de leur SDC.

La structure de propriété

Une entreprise est dite familiale lorsque le dirigeant est aussi propriétaire de l’entreprise, qu’il dispose, seul ou avec les membres de sa famille proche, à la fois du pouvoir de gestion et de la propriété du capital.

Beaucoup de PME tunisiennes appartiennent à une seule ou un nombre limité de personnes de la même famille. Mais il existe aussi des PME dont les propriétaires et les dirigeants ne font pas partie de la même famille. Ignorer la structure de propriété en tant que mécanisme de gouvernance susceptible d’influencer la complexité du SDC dans ce type d’entreprise serait de ce fait illégitime (Lavigne, 1999; Lavigne et Saint-Pierre, 2002).

Plusieurs auteurs notent que la présence dans une entreprise d’associés ou d’actionnaires non apparentés pourraient conduire le dirigeant à mettre en place des outils comptables formels d’une part pour légitimer ses actions et ses décisions (Bescos et Mendoza, 1998; Cheffi, 2007) et d’autre part pour réduire l’asymétrie informationnelle perçue par les associés ou actionnaires extérieurs (Saint-Pierre et Bahri, 2000). Lavigne (1999) affirme ainsi que la structure de la propriété (familiale ou non familiale) influence les pratiques comptables en PME. Germain (2000) note que le mode de propriété de l’entreprise est à l’origine de différences dans l’usage des tableaux de bord. Couderc (2000) souligne une divergence dans les comportements financiers des dirigeants de PME selon trois configurations de la structure de propriété : « fermée », « ouverte » ou « marchéisée ». Lavigne et Saint-Pierre (2002) relèvent l’effet de l’actionnariat familial sur la complexité du SDC et expliquent que la présence d’actionnaires ne faisant pas partie de la famille du dirigeant incite ce dernier à une plus grande formalisation dans la préparation des données financières afin d’atténuer les problèmes d’agence. Affès et Chabchoub (2007) confirment cette tendance et montrent que les PME ayant un ou plusieurs associés ne faisant pas partie de la famille du dirigeant, disposent de SDC plus complexes. Chapellier et Mohammed (2010) ne relèvent en revanche aucune relation significative entre la structure de propriété et la complexité du SDC des PME syriennes qu’ils observent. Ils justifient ce résultat en soulevant l’hypothèse d’une spécificité culturelle propre à la Syrie : « quelle que soit la structure de propriété, la PME syrienne est gérée avec une mentalité familiale ».

L’analyse de la littérature nous amène à poser l’hypothèse suivante :

H3 : Les PME dans lesquelles des actionnaires/associés extérieurs à la famille du dirigeant sont présents, disposent d’un SDC plus complexe.

L’endettement

L’endettement des PME influence-t-il les caractéristiques de leur SDC ? Lavigne et Saint-Pierre (2002) répondent positivement à cette question en démontrant, dans une étude empirique, que les PME endettées disposent d’un SDC plus complexe que les PME non-endettées. Ils expliquent que la présence de créanciers crée des situations d’agence et d’asymétrie de l’information dans lesquelles les documents comptables deviennent des outils potentiels de surveillance. Coker et Hayes (1992) affirment de leur coté que les états comptables et financiers présentés par les dirigeants de PME affectent les perceptions et les décisions de leurs créanciers. Nous posons donc l’hypothèse suivante :

H4 : Les PME endettées disposent d’un SDC plus complexe que les PME non-endettées.

Les premières relations à étudier dans cette étude peuvent être schématisées ainsi :

Figure 1

Les facteurs de contingence d’ordre structurel

L’approche de la contingence structurelle est riche d’enseignements mais certains auteurs soulignent qu’elle est insuffisante pour expliquer la variété des pratiques comptables observée en PME car elle ignore l’autonomie du construit humain (Holmes et Nicholls, 1989; Chapellier, 1994; Bergeron, 1996; Lavigne, 1999; Germain, 2000; Flacke et Segbers, 2005; Nyengue Edimo, 2006; Affès et Chabchoub, 2007; Santin et Van Caillie, 2008). Ces auteurs proposent de dépasser le cadre « objectif » de la théorie de la contingence structurelle en intégrant des facteurs de contingence de type comportemental. Ceux-ci tournent le plus souvent autour de l’acteur central de la PME : le dirigeant. L’ensemble de la littérature s’accorde en effet pour souligner que le profil du dirigeant (compétence, histoire, culture, famille) joue un rôle très particulier qui fait la spécificité de ce type d’organisation : « comprendre la PME, c’est tout d’abord découvrir le profil et percer les motivations de son propriétaire-dirigeant » (Raymond et al., 2004). Le dirigeant se situe au centre du système d’information, de décision et de contrôle de l’entreprise (Marchesnay, 1992). Parfois autodidacte, parfois diplômé de l’enseignement supérieur, tour à tour jeune créateur sans expérience, cadre démissionnaire d’un grand groupe ou bien héritier d’une vieille affaire familiale, la diversité des profils de dirigeants représente un élément caractéristique de l’univers de la PME (Naro, 1989; Julien et Marchesnay, 1996). Leurs caractéristiques pourraient avoir un impact significatif sur la complexité du SDC et à ce titre, méritent d’être analysées. A la lecture des travaux réalisés, les caractéristiques descriptives du profil du dirigeant retenues dans cette étude sont son niveau et son type de formation, son expérience et les buts qu’il poursuit.

Le niveau et le type de formation du dirigeant

Une majorité d’études met en avant que les dirigeants possédant un niveau de formation élevé disposent, le plus souvent, de SDC plus complexes (Saboly, 1994; Chapellier, 1994; Chapellier et Mohammed, 2010). Les individus les plus formés toléreraient un niveau d’abstraction plus élevé et auraient une plus grande habileté pour intégrer des masses plus importantes d’informations. L’hypothèse à tester est donc la suivante :

H5-a : Les dirigeants disposant d’une formation de niveau élevé possèdent un SDC plus complexe que ceux disposant d’une formation de niveau moins élevé.

Le type de formation du dirigeant (gestionnaire ou non gestionnaire) constituerait aussi une variable explicative du degré de complexité des SDC en PME (Chapellier, 1994; Chapellier et Mohammed, 2010). Ces auteurs expliquent que les personnes ont une tendance naturelle « à faire ce qu’elles savent faire » soulignant ainsi une sorte de « normalisation par la formation ». L’hypothèse testée sera la suivante :

H5-b : Les dirigeants disposant d’une formation de type gestionnaire possèdent un SDC plus complexe que ceux disposant d’une formation non gestionnaire.

L’expérience du dirigeant

Les résultats concernant la relation entre l’expérience du décideur et la complexité de son SDC, sont peu convergents. Certains auteurs ne trouvent aucune relation entre le degré de production des données comptables de gestion et l’expérience de l’utilisateur (Reix, 1984). D’autres affirment que les niveaux de production augmentent avec l’expérience (Martel et al., 1985; Nelson, 1987). Ils expliquent que les décideurs expérimentés sont le plus souvent capables de modélisations plus sophistiquées des problèmes à résoudre impliquant des représentations plus riches du réel perçu. D’autres, enfin, relèvent la relation inverse (Nadeau et al., 1988; Chapellier, 1994). Pour ces derniers, cette relation s’explique par une double logique : d’une part, les dirigeants les moins expérimentés sont souvent les plus formés et d’autre part, les décideurs en situation d’apprentissage seraient demandeurs d’un volume d’informations plus conséquent au départ qui diminue et se stabilise ensuite.

Les résultats des recherches concernant la relation entre l’expérience des dirigeants de PME et la complexité de leur SDC sont donc contradictoires. Nous posons l’hypothèse suivante :

H6 : Il existe une association entre l’expérience des dirigeants de PME et la complexité de leur SDC.

Les buts du dirigeant

Marchesnay (1993) avance que, dans les PME, les buts traduisent les aspirations personnelles des dirigeants et qu’en définitive « la performance de l’entreprise peut se définir comme le degré de réalisation du but recherché ». La littérature sur le thème est trop vaste pour être étudiée dans son ensemble mais quatre grands types d’aspirations peuvent être recensés :

un besoin très prononcé d’indépendance : diverses études démontrent que cette motivation reste un des buts prioritaires des dirigeants de PME et que cette extrême sensibilisation à l’indépendance se matérialise dans les pratiques de gestion (Marchesnay, 1992),

un besoin de pérennité et de stabilité : la survie peut être considérée comme une contrainte, et même la contrainte ultime, mais elle peut aussi devenir un but premier, parfois même une obsession. Mintzberg (1986) explique que de tels exemples sont notamment fournis par des entreprises dirigées par un chef d’entreprise âgé, peu enclin à prendre des risques ou par les enfants des fondateurs qui, n’ayant ni le courage, ni les capacités de leurs parents, passent leur vie à essayer de conserver leur patrimoine,

une quête de pouvoir et de puissance à travers la croissance de l’entreprise. Marchesnay (1990) explique que si la croissance apparaît dans un certain nombre de secteurs comme une condition de survie, il en existe beaucoup dans lesquels elle ne s’impose pas mais reste un gage de réussite, une façon pour l’entrepreneur de se réaliser, de prouver sa compétence et son efficacité,

une envie de gagner de l’argent, de réaliser des profits afin d’avoir un niveau de vie satisfaisant et de prouver sa réussite personnelle (Blais et Toulouse, 1990; Tagiuri et Davis, 1992).

Chapellier (1994) démontre que les dirigeants qu’il qualifie de « managers », qui recherchent prioritairement la croissance et le profit, disposent de SDC plus complexes que les dirigeants « artisans » qui recherchent prioritairement l’indépendance et la stabilité. L’hypothèse testée sera la suivante :

H7 : Les dirigeants ayant pour but principal la croissance et/ou le profit disposent d’un SDC plus complexe que les dirigeants ayant pour but principal l’indépendance et/ou la stabilité.

Les relations à étudier entre les facteurs de contingence d’ordre comportemental et la complexité des SDC peuvent être schématisées ainsi :

Figure 2

Les facteurs de contingence d’ordre comportemental

Méthodologie de recherche

La méthode de recueil des données, les caractéristiques de l’échantillon, la manière dont les variables ont été opérationnalisées et les outils statistiques utilisés pour analyser les données, sont successivement présentés.

La méthode de recueil des données

Une enquête a été réalisée du 4 juin au 28 septembre 2008, par administration, par entretien direct, d’un questionnaire auprès de dirigeants de PME industrielles tunisiennes juridiquement indépendantes et disposant d’un effectif compris entre 10 et 300 salariés. Ce type de méthode, à savoir la réalisation d’études quantitatives transversales, semble particulièrement adapté quand l’objectif de la recherche consiste, comme c’est le cas ici, à repérer des relations entre un grand nombre d’objets, de les décrire dans un modèle qui soit généralisable à la population dont ils sont issus, ou à déterminer si ces objets possèdent certaines propriétés communes suffisamment repérables et significatives. Le mode d’administration du questionnaire par entretien direct s’imposait à notre sens pour deux raisons. Premièrement, cette méthode permet de recueillir des informations plus complètes, plus détaillées et de meilleure qualité que l’enquête postale (Bergeron, 1996; Chapellier, 1994; Evrard et al., 2009). Elle permet d’apporter certaines précisions utiles au répondant et à la validité de l’étude grâce à la possibilité de reformuler, de clarifier et d’expliquer si nécessaire aux répondants les questions mal comprises (Thiétart, 2007). Deuxièmement, le manque de transparence comptable des PME tunisiennes et l’absence d’une culture d’enquête due à la rareté des recherches empiriques, auraient conduit la plupart des dirigeants à ne pas répondre à un questionnaire déposé dans leur boîte aux lettres, surtout s’il contient des questions abordant la comptabilité.

Cette méthode n’est toutefois pas sans limite, la principale étant que les données recueillies sont auto-rapportées et de l’ordre de la perception, et que le dirigeant peut être amené à répondre pour se valoriser ou pour se conformer aux normes sociales (Evrard et al., 2009).

Les caractéristiques du terrain d’observation

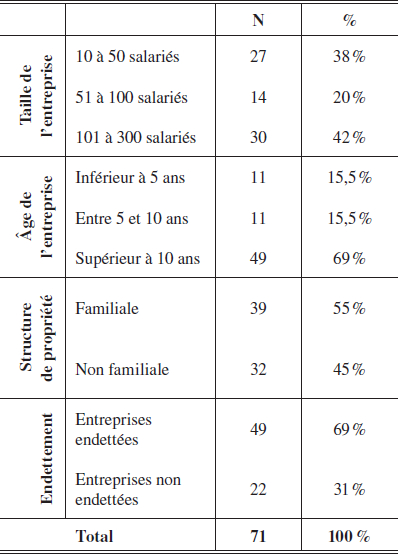

Nous avons sollicité 182 dirigeants de PME industrielles choisies par tirage aléatoire dans la population-mère à savoir les PME indépendantes industrielles du Grand Tunis disposant d’un effectif compris entre 10 et 300 salariés. Nous avons obtenu 71 questionnaires, soit un taux de réponse de 39 %.

Les caractéristiques générales des PME de l’échantillon et de leurs dirigeants sont présentées dans les tableaux 3 et 4.

Tableau 3

les caractéristiques descriptives des entreprises de l’échantillon

Tableau 4

les caractéristiques descriptives des dirigeants de l’échantillon

Près de 60 % des PME de notre échantillon ont moins de 100 salariés. 69 % d’entre elles ont été créées il y a plus de 10 ans : la PME la plus jeune a 1 an et la plus ancienne a 105 ans. L’échantillon est composé à 55 % d’entreprises familiales et à 69 % de PME endettées.

Plus de la moitié des dirigeants interrogés ont une expérience supérieure à dix ans, 67 % ont un niveau de formation supérieur ou égal à bac+2, 39 % ont suivi une formation de type gestionnaire. Parmi les « non gestionnaires », nous avons rencontré de nombreux ingénieurs mais aussi quelques dirigeants ayant suivi des études de mathématiques, de physique et, plus surprenant pour des dirigeants de PME industrielles, pour deux d’entre eux, de médecine.

L’opérationnalisation des variables

La mesure de la complexité du SDC s’appuie, dans notre étude, sur six recherches antérieures majeures : Saboly (1994), Chapellier (1994), Bergeron (1996), Lavigne (1999), Germain (2000) et Nyengue Edimo (2006). Les variables et la manière dont elles ont été opérationnalisées, sont présentées en annexe 1.

Chacune des 10 caractéristiques est dichotomique et prend ainsi la valeur de « 0 » si elle est absente et de « 1 » si elle est présente dans la PME. L’indice global de complexité est par conséquent mesuré sur une échelle de 0 à 10 points.

L’annexe 2 présente la manière dont les variables explicatives ont été opérationnalisées.

Les méthodes d’analyse des données

Les statistiques descriptives nous permettent dans un premier temps de décrire les caractéristiques des SDC observés et de synthétiser les données recueillies pour dresser des photographies. Au-delà de cette analyse descriptive, le recours aux statistiques explicatives nous permet d’observer les liens entre les concepts en cherchant à relier entre elles les variables à expliquer et les variables supposées explicatives. Pour mener à bien cette analyse, nous réalisons une analyse multivariée. Pour caractériser la variable à expliquer (la complexité du SDC), nous utilisons la méthode du logit multinomial. Cet outil statistique est adapté à notre étude puisqu’il permet de modéliser des variables aléatoires discrètes et positives ce qui est précisément le cas de la variable « complexité du SDC » mesurée sur une échelle de 0 à 10 points. Mais ce modèle statistique exige une indépendance des variables entre elles : les variables de l’équation, à savoir les huit facteurs de contingence structurels et comportementaux, ne doivent en aucune façon être corrélées entre elles, car toute corrélation créerait un biais et donnerait des résultats erronés. Pour cette raison, les huit variables de l’équation, qui sont toutes qualitatives, ont été soumises à un test de khi deux. Ce test a mis en évidence que pour respecter cette règle d’indépendance des variables, celles-ci devaient être réparties dans trois modèles.

Nous avons testé la qualité de ces modèles (tableau 9). Les trois modèles sont fortement significatifs avec un R2 de Cox et Snell qui varie entre 51,5 % (modèle 3) et 70,4 % (modèle 2) et un R2 de Nagelkerke qui varie entre 52,3 % (modèle 3) et 71,5 % (modèle 2). Cette vérification permet de conclure que le modèle de régression retenu est adapté.

Tableau 5

Les trois modèles retenus pour assurer l’indépendance des variables entre elles

Résultats

Les résultats des analyses descriptive et contingente sont successivement présentés. Ils démontrent la présence d’une base minimale de données comptables de gestion dans les PME observées, confirment la simplicité relative du SDC du dirigeant de PME et par là-même sa spécificité, et soulignent l’existence de contingences de nature diverse.

Emergence et différentiation des SDC en PME

Les résultats révèlent que, dans l’ensemble, les SDC en PME répondent à une norme minimale de complexité. Aucun dirigeant parmi les PME observées ne dispose d’un SDC comportant les 10 caractéristiques mais un seul d’entre eux obtient une note de 0/10. La moyenne de complexité du SDC est de 5,04 sur 10 avec un écart-type de 2,09 (tableau 6).

Tableau 6

Analyse descriptive de la variable « Complexité du SDC »

La première dimension retenue pour caractériser la complexité du SDC concerne le support logistique. Il apparaît qu’une écrasante majorité des PME de l’échantillon (90,2 %) utilise un logiciel comptable pour l’enregistrement des opérations et la préparation des états financiers et que plus de la moitié d’entre elles a deux services distincts : un pour la comptabilité et un autre pour la gestion (tableau 7).

Tableau 7

Analyse descriptive des dix indicateurs de la complexité du SDC

La deuxième dimension retenue est relative à la production des données comptables de gestion. Presque la moitié (48 %) des PME élabore des états financiers intermédiaires, 81 % disposent d’un système de calcul de coûts, 58 % établissent des budgets et 70,5 % disposent d’un tableau de bord. Les ratios d’analyse financière sont en revanche beaucoup moins fréquemment élaborés puisque seuls 37 % des dirigeants disposent de ratios relatifs à la solvabilité, 26 % de ratios relatifs à la rentabilité et 25 % d’outils d’aide aux décisions d’investissement.

La troisième dimension concerne la diffusion en interne des données comptables de gestion. Ces données, souvent jugées confidentielles, sont rarement diffusées au sein des PME observées. Une grande majorité de dirigeants n’en voit pas l’intérêt et refuse catégoriquement l’idée de rendre ces données disponibles. Sur les 71 dirigeants interrogés, seuls sept diffusent en interne ce type de données. Un d’entre eux explique le faire ponctuellement, sans donner trop de détails, parce que son entreprise passe par une période de crise, pour justifier auprès de ses employés certaines décisions de gestion, un retard de paiement des salaires par exemple.

Au final, un grand pourcentage des PME de l’échantillon (67,60 %) possède un SDC comportant entre 4 et 7 caractéristiques sur 10. Les chefs de PME tunisiennes possèdent le plus souvent un SDC de complexité moyenne (tableau 8).

Tableau 8

Répartition des PME selon le degré de complexité du SDC

Les affirmations selon lesquelles les dirigeants de PME disposent d’un SDC orienté principalement vers la production des documents obligatoires dans le seul but de satisfaire les obligations imposées par l’administration fiscale, ne correspondent pas à la réalité d’une grande majorité de PME observées. Des données comptables de gestion sont présentes dans une très large majorité de PME industrielles tunisiennes. Une majorité de dirigeants calcule des coûts, établit des budgets et dispose de tableaux de bord. Pour autant, les SDC des PME observées sont rarement extrêmement complexes et restent par là-même spécifiques à la PME. Il semble possible à ce titre, comme le suggère Marchesnay (1992), de parler « d’hypo-comptabilité » de la PME par opposition à « l’hyper-comptabilité » du groupe.

Au final, nos travaux démontrent la présence d’une base minimale de données comptables dans les PME. Les représentations comptables semblent constituer un point d’ancrage obligatoire pour toutes les organisations, y compris les plus petites. La présence, par exemple, d’un système de calcul de coûts dans 80 % des entreprises de l’échantillon, montre que les dirigeants de PME s’appuient sur ces données pour piloter leur entreprise. Mais nos travaux confirment par ailleurs la simplicité relative des SDC observés et par là-même, leur spécificité. Ce double constat nous conduit à avancer que si les SDC en PME sont rarement très complexes, ce n’est pas parce que les données comptables de gestion sont perçues comme inutiles ou peu pertinentes par les dirigeants. Si tel était le cas, ils ne les élaboreraient pas. Nous pensons qu’ils sont simples pour être adaptés au contexte, aux besoins et aux compétences qui eux-mêmes sont spécifiques et qu’il ne serait pas pertinent de fournir aux dirigeants de PME, les outils très développés dont disposent ceux des grandes entreprises. Le processus de gestion du dirigeant s’en trouverait plutôt compliqué que facilité. La complexité accrue du SDC serait dès lors perçue comme inutile.

Nos travaux montrent enfin qu’au sein du cadre de la spécificité, la complexité des SDC observés est assez hétérogène. Certains dirigeants disposent de SDC plutôt simples et d’autres de SDC plus complexes. Il apparaît alors pertinent de se demander dans quelle mesure les variables indépendantes retenues dans notre modèle de recherche expliquent cette variation du degré de complexité des SDC.

Des tendances intermédiaires entre certains indices de déterminisme structurel et de déterminisme comportemental

Le degré de complexité des SDC des dirigeants de PME est-il légitimé par des considérations objectives ou subjectives ?

Puisque la méthode du logit multinomial exige l’indépendance des variables explicatives assemblées dans une même équation, les 8 variables étudiées ont été réparties dans trois modèles décrits dans la partie méthodologique (tableau 5).

Le tableau 9 ci-dessous présente les résultats de l’estimation des coefficients de régression pour ces trois modèles. Chaque facteur est associé à une valeur β qui constitue le coefficient estimé par la méthode du maximum de vraisemblance.

Tableau 9

Résultats par la méthode du logit multinomial

Le modèle 1 n’est composé que de trois variables. Cela est dû à la grande corrélation qui existe entre le niveau de formation du dirigeant et les autres variables retenues. Les résultats statistiques de ce premier modèle montrent que deux variables sont corrélées à la complexité du SDC. Il s’agit :

de la taille de la PME (H1) : les PME les plus grandes disposent de SDC plus complexes. Ce résultat concorde avec ceux de Chapellier (1994), Nobre (2001a, 2001b), Van Caillie (2003), Brierley (2008) et Abdel Kader et Luther (2008). Lorsque l’entreprise est plus grande, le dirigeant met en place un SDC plus élaboré pour mieux gérer la complexité.

du niveau de formation du dirigeant » (H5a) : les dirigeants possédant un niveau de formation plus élevé disposent d’un SDC plus complexe. Ce résultat concorde avec ceux de Saboly (1994), Chapellier (1994), Lavigne (1999), Lavigne et Saint-Pierre (2002) et Chapellier et Mohammed (2010). Les dirigeants les plus formés semblent tolérer un niveau d’abstraction plus élevé et avoir une plus grande habileté pour intégrer des masses plus importantes d’informations.

Le modèle 2 fait apparaître un lien significatif entre le degré de complexité du SDC et trois variables. Il s’agit :

de l’âge de l’entreprise (H2) : les PME les plus jeunes de notre échantillon disposent de SDC plus complexes que les plus anciennes. Ce résultat confirme ceux de Holmes et Nicholls (1988, 1989). Une organisation qui vieillit, toutes choses égales par ailleurs, semble avoir moins recours aux données comptables de gestion que dans ses premières années d’existence.

de la structure de propriété (H3) : les PME dans lesquelles des actionnaires/associés extérieurs à la famille du dirigeant sont présents disposent d’un SDC plus complexe. Nos résultats confirment ceux de Lavigne (1999, 2002) et de Affès et Chabchoub (2007). La présence dans l’entreprise d’associés ou d’actionnaires non apparentés semble conduire le dirigeant à mettre en place des outils comptables plus formalisés.

du type de formation du dirigeant (H5b) : nos résultats confirment ici ceux de Chapellier (1994) et de Chapellier et Mohammed (2010). Les dirigeants ayant une formation en gestion dispose d’un SDC plus complexe. Ce résultat souligne une sorte de normalisation des pratiques par la formation.

Le modèle 3 met quant à lui en exergue un lien significatif entre l’expérience du dirigeant et la complexité de son SDC (H6) : les dirigeants ayant une courte expérience possèdent un SDC plus complexe. Ce résultat confirme ceux de Nadeau et al. (1988) et de Chapellier (1994). Les dirigeants les moins expérimentés semblent demandeurs d’un volume de données comptables plus conséquent pour avoir une idée précise de la situation de leur entreprise et de ses perspectives d’avenir.

L’analyse statistique confirme ainsi six des huit hypothèses formulées :

Figure 3

Un récapitulatif des résultats de l’analyse contingente

L’analyse des relations entre la complexité des SDC et les facteurs de contingence révèle des tendances intermédiaires entre certains indices de déterminisme structurel et de déterminisme comportemental. Les caractéristiques du SDC ne relèvent pas d’un et unique type de facteurs de contingence mais bien d’un fit entre des facteurs d’ordre structurel et comportemental.

Nos résultats révèlent tout d’abord l’existence de relations significatives entre la complexité du SDC du dirigeant de PME et trois facteurs d’ordre structurel (la taille (H1), l’âge (H2) et la structure de propriété de l’entreprise (H3)). Ils montrent ainsi l’existence d’un lien entre les traits qui caractérisent les situations dans lesquelles les entreprises opèrent et la complexité de leur SDC.

Aucune relation n’apparaît en revanche entre l’endettement de l’entreprise et le degré de complexité de son SDC (H4). Lavigne (1999) suggère que la présence d’un créancier externe peut inciter les dirigeants à s’appuyer sur les outils de gestion pour prendre leurs décisions. Notre étude ne permet pas de valider cette hypothèse. Ce résultat peut s’expliquer par le fait que les banques en Tunisie s’appuient plus largement sur les documents comptables obligatoires et historiques que sur les données comptables de gestion (notamment budgétaires) pour accorder ou non des prêts aux PME.

Nos travaux démontrent par ailleurs que les caractéristiques du dirigeant influencent la complexité du SDC dont il dispose. Des relations significatives apparaissent en effet entre trois facteurs d’ordre comportemental relatifs au chef de PME (son niveau (H5a) et son type (H5b) de formation, et son expérience (H6)) et la complexité de son SDC.

Aucune relation n’apparaît en revanche entre son principal but (H7) et le degré de complexité du SDC. Cette absence de relation peut s’expliquer par le faible pourcentage de dirigeants déclarant rechercher prioritairement la stabilité (9 %) ou l’indépendance (1 %). Ces derniers disposent tous d’un SDC peu complexe mais ils sont trop peu nombreux pour que cette différenciation soit statistiquement significative.

Nos résultats s’inscrivent ainsi dans le modèle des influences convergentes de Brunswick (1952) qui, dans la tradition des études en psychologie, souligne l’interdépendance des variables contextuelles et individuelles. Notre étude confirme, conformément aux affirmations de Crozier et Friedberg (1977), que si les caractéristiques organisationnelles et de contexte peuvent dans une certaine mesure limiter et déterminer ses choix, le dirigeant n’en est pas moins libre et doué d’intentionnalité et dispose d’une marge de liberté.

Conclusion

Un pan de la littérature en sciences de gestion explique que les PME disposent d’un SDC orienté vers la production des documents obligatoires dans le seul but de satisfaire les obligations imposées par l’administration fiscale. Notre étude montre que la plupart des dirigeants de PME disposent d’une base minimale de données comptables de gestion pour piloter leur entreprise. Tous, à une exception près, vont au-delà de la production des seuls documents obligatoires. Le système d’information d’une importante majorité de dirigeants de PME est donc pour partie comptable.

Nos résultats montrent ensuite que les SDC en PME sont rarement très complexes et restent par là-même spécifiques à ce type d’organisation. Nous pensons que les SDC des dirigeants de PME ne sont pas simplifiés parce que les données comptables ne sont pas pertinentes à leurs yeux, mais pour être adaptés au contexte, aux compétences internes, et aux besoins, qui eux-mêmes sont spécifiques. Il ne serait pas pertinent de fournir aux dirigeants de PME des outils comptables très développés. Leur processus de gestion s’en trouverait plutôt compliqué que facilité. La complexité accrue du SDC serait dès lors ressentie comme inutile. Les dirigeants de PME ont besoin de représentations comptables simples et d’une formalisation limitée pour piloter leur entreprise.

Notre étude révèle enfin qu’au sein de cette spécificité, des contingences apparaissent. Les SDC en PME sont différenciés : si certains dirigeants disposent de peu de données comptables de gestion pour piloter leur entreprise, d’autres en revanche disposent de SDC plus complexes. Elle révèle des tendances intermédiaires entre certains indices de déterminisme structurel et de déterminisme comportemental : les caractéristiques du SDC en PME relèvent d’un fit entre des facteurs de contingence diversifiés. Si certaines caractéristiques structurelles et contextuelles sont effectivement liées à la complexité du SDC, le dirigeant tient manifestement un rôle très important.

La prudence doit cependant présider à l’interprétation et à l’appréciation de nos conclusions compte tenu des limites de l’étude. Ces limites sont de plusieurs ordres. Elles sont tout d’abord liées à la taille de l’échantillon : la constitution d’un échantillon de 71 observations directes en face à face sur un thème considéré sensible par les répondants, constitue un travail important pour le chercheur mais le statisticien le trouvera trop limité. En outre, et pour des raisons de praticabilité, les facteurs de contingence susceptibles d’influencer la complexité du SDC des dirigeants de PME n’ont pu être pris en compte de manière exhaustive; ainsi les aspects psychologiques de la personnalité du dirigeant, l’incertitude attachée à l’environnement, ou encore l’influence de la culture ou de l’histoire de l’entreprise, n’ont pas été retenus dans le modèle. Enfin, le caractère synchronique et statique de l’étude ne permet pas d’analyser les phénomènes d’évolution.

Au total, ces limites indiquent quelques directions de prolongements pour notre recherche. A notre sens, un approfondissement de la connaissance du comportement des dirigeants de PME face aux données comptables de gestion passe tout d’abord par un élargissement du modèle de recherche pour affiner et compléter certaines de nos conclusions. Le dirigeant de PME pourra notamment être caractérisé par des variables plus complexes et plus subjectives que celles utilisées dans notre étude. Les aspects psychologiques de sa personnalité (son attitude face au risque, à l’incertitude, sa culture, sa créativité) pourront notamment être intégrés au modèle. Elle passe ensuite par une multiplication d’analyses plus en profondeur dans les PME. Il est prévu de compléter cette enquête par une étude qualitative. Celle-ci devrait permettre une meilleure représentation, une meilleure perception des phénomènes étudiés en rendant possible une étude plus approfondie des jeux d’acteur. De même, une étude longitudinale, menée dans un nombre limité d’entreprises, permettrait de dépasser la saisie à un moment donné de l’état de la situation.

En définitive, si cette étude a pu confirmer, infirmer ou compléter les conclusions de recherches antérieures, elle ne constitue qu’un propos d’étapes. L’analyse des résultats suggère divers approfondissements et élargissements de sa problématique de base et souligne la nécessité de multiplier les contextes d’études. Ces prolongements devraient permettre d’enrichir les représentations et les explications amorcées dans ce travail afin de mieux comprendre la spécificité des schémas de gestion des dirigeants de PME.

Appendices

Annexes

Annexe 1. Opérationnalisation des variables caractérisant la complexité du SDC

Annexe 2. Opérationnalisation des variables de contingence

Variables de contingence structurelle

Variables de contingence comportementale

Notes biographiques

Philippe Chapellier est Maître de Conférences en Sciences de Gestion HDR à l’Institut Universitaire de Technologie et membre du laboratoire « Montpellier Recherche Management » à l’Université Montpellier 2, en France. Ses travaux portent sur les outils de gestion du dirigeant de PME, la relation entre l’expert-comptable et le dirigeant de PME et le transfert de connaissances en PME.

Zouhour Ben Hamadi est doctorante en sciences de gestion et membre du laboratoire « Montpellier Recherche Management » à l’Université Montpellier 2, en France. Ses travaux portent sur le thème de la PME, sa spécificité et les déterminants de ses outils de gestion (système de données comptables, pratiques budgétaires).

Bibliographie

- ABDEL KADER, M; LUTHER, R. (2008). « The impact of firm characteristics on management accounting practices : A UK based empirical analysis » The British Accounting Review, Vol. 40 N°1, p. 2-27.

- Abdou, H. (1991). L’influence de l’évolution des systèmes de production sur le système d’information comptable : étude empirique, Thèse de Doctorat de Sciences de Gestion, Université de Montpellier 2.

- Al-Omiri, M; Drury, C. (2007). « A survey of factors influencing the choice of product costing systems in UK organizations », Management Accounting Research, vol. 18, n° 4, p. 399-424.

- AFFES, H; CHABCHOUB, A (2007). « Le système d’information comptable : les déterminants de ses caractéristiques et son impact sur la performance financière des PME en Tunisie ». La Revue des Sciences de Gestion, Direction et Gestion, N°224-225, p.59-68.

- Bajan-Banaszak, L. (1993). « L’expert-comptable et le conseil de gestion des PME : une enquête en Poitou-Charentes », Revue française de comptabilité, n° 249, p. 95-101.

- Beldi, A; Cheffi, W. (2005). « La comptabilité de gestion : outil d’information ou dispositif de connaissance ? La perception des managers », 26ème Congrès de l’Association Francophone de Comptabilité, Lille, mai.

- BERGERON, H. (1996). Différenciation des systèmes de données et représentations en contrôle de gestion – essai d’observation et d’interprétation. Doctorat en sciences de gestion, Université de Montpellier II.

- BESCOS, P.L.; MENDOZA, C. (1998). « Les besoins d’information des managers sont-ils satisfaits », Revue Française de Gestion, novembre-décembre, p.117-128.

- Bescos, P.L; Cauvin, E; Langevin, P; Mendoza, C. (2004). « Critiques du budget : une approche contingente », Comptabilité, Contrôle, Audit, vol. 10, n° 1, p.165-185.

- BLAIS, R.A; TOULOUSE, J.M. (1990). « Les motivations des entrepreneurs : une étude empirique de 2278 fondateurs d’entreprises dans 14 pays », Revue Internationale P.M.E, Vol. 3, N° 3-4, p.268-300.

- BRIERLEY, J.A. (2008). « An Examination of the Factors Influencing the Level of Consideration for Activity-based Costing », International Journal of Business and Management, Vol.3, N°8, page 58-67.

- BRUNS, W.J; WATERHOUSE J.H. (1975). « Budgetary control and organization structure », Journal of Accounting Research, Autumn, p.177-203.

- Bruns, W.J; McKinnon, S.M. (1992). The Information Mosaic, Harvard Business School Press, May.

- Brunswick, E. (1952). « The Conceptual Framework of Psychology », International Encyclopedia of Unified Science, Vol. 1, n°10, pp102, Chicago : University of Chicago Press.

- Chapellier, P.; MOHAMMED, A. (2010). « Les pratiques comptables des dirigeants de PME syriennes dans un contexte de libéralisation de l’économie », 31ème Congrès de l’AFC, Nice.

- CHAPELLIER, P. (1994). Comptabilités et système d’information du dirigeant de PME : essai d’observation et d’interprétation des pratiques. Thèse de Doctorat, Université de Montpellier 2.

- CHAPELLIER, P. (1996). « Données comptables de gestion et système d’information du dirigeant de PME », Systèmed’Information et Management, N°2, Vol 1, pp 23-38.

- CHEFFI, W. (2007). « Contribution à l’étude de l’utilisation des Systèmes Comptables par les managers de grandes entreprises en France », PhD dissertation. DRM - CREFIGE, Université Paris Dauphine.

- CHENHALL, R.H. (2003). « Management control systems design within its organizational context : findings from contingency-based research and directions for the future ». Accounting, organizations and society, Vol. 28, N°2-3, p.127-168.

- COKER, J.W; HAYES, R.D. (1992). « Lenders’ Perceptions of Income-Tax-Basis Financial Reporting by Small Business », Journal of Small Business Management, Vol. 30, N° 3 : 66-76.

- COLOT, V; MICHEL, P.A. (1996). « Vers une théorie financière adaptée aux PME : Réflexion sur une science en genèse », Revue Internationale de PME, Vol. 9, N°1, p.143-166.

- COUDERC, J.P, (2000). Structure de propriété et comportement financier des dirigeants de PME, Thèse de doctorat, Université de Montpellier 2.

- Covaleski, M.A; Dirsmith, M.W; Samuel, S. (1996). « Managerial accounting research : the contributions of organizational and sociological theories », Journal of Management Accounting Research, vol. 8, p. 1-35.

- Crozier, M; Friedberg, E. (1977), L’acteur et le système, Paris, Edition du Seuil.

- Curran, J; Jarvis, R; Kitching, J; Lightfoot, G. (1997). « The Pricing Decision in Small Firms : Complexities and the Deprioritising of Economic Determinants », International Small Business Journal, vol. 15, n° 2, p.17-32.

- DE MONTGOLFIER, C. (1994). Structure et interactions des données pour le contrôle de gestion : essai d’observation et d’interprétation des pratiques, Thèse de Doctorat de Sciences de Gestion, Université de Montpellier 2.

- Dupuy, Y; Kalika, M; Marmuse, C; Trahand, J. (1989). Les systèmes de gestion, introduction au soft management. Edition. Vuibert Gestion.

- DUPUY, Y. (1994). « Une lecture des recherches actuelles en comptabilité-contrôle », Annales du Management, XIIèmesJournées Nationales des IAE, Montpellier 2 et 3 Février, p.17-33.

- DUPUY, Y; VILLESEQUE, F., (2010). « Les enseignements et les limites d’une observation simplifiée des pratiques budgétaires », 31ème Congrès de l’Association Francophone de Comptabilité, Nice, 10-12 mai.

- Elmore, R. (1986). A contingency theory approach to an empirical classification of management accounting information systems, Thèse Ph.D. Université du Mississipi.

- EVRARD, Y; PRAS, B; ROUX, E. (2009). Market : études et recherche en Marketing, 3ème Editions Nathan.

- Fisher, J. (1995). « Contingency-based research on management control systems : categorization by level of complexity », Journal of Accounting Literature, vol. 14, p. 24-53.

- Flacke, K; Segbers, K. (2005). « Does Managerial Accounting Follow Entrepreneurial Characteristics ? Results of an empirical analysis of German SME », Working paper, University of Munster.

- Gerdin, J. (2005). « Management accounting system design in manufacturing departments : an empirical investigation using a multiple contingencies approach », Accounting, Organization and Society, vol. 30, n° 2, p. 99-126.

- Germain, C. (2000). Contrôle organisationnel et contrôle de gestion : la place des tableaux de bord dans le système de contrôle des petites et moyennes entreprises, Thèse de doctorat en sciences de gestion, Bordeaux, Université Montesquieu-Bordeaux IV.

- HOLMES, S; NICHOLLS, D. (1988). « An analysis of the use of accounting information by australian small business », Journal of Small Business Management, p.57-68.

- HOLMES, S.; NICHOLLS, D. (1989). « Modelling the accounting information requirements of small businesses », Accounting and Business Research, Vol. 19, N°74, Spring 1989, p.143-150.

- JANKALA, S. (2007). Management control systems (MCS) in the small business context : Linking effects of contextual factors with MCS and financial performance of small firms. Oulun yliopiston kirjasto Book, p 408. Livre disponible sur : http://herkules.oulu.fi/isbn9789514285288/.

- JULIEN, P.A. (1997). Les PME : Bilan et Perspectives, GREPME, Edition Economica.

- Julien, P.A; Marchesnay, M. (1996). L’Entrepreneuriat, Paris, Economica.

- Khandwalla, P.N. (1972). « The effects of different types of competition on the use managerial controls », Journal of Accounting Research, vol. 10, n° 2, p. 275-285.

- Laitinen, E. (2001). « Management Accounting Change In Small Technology Companies : Towards a Mathematical Model of Technology Firm », Management Accounting Research, vol. 12, n° 4, p. 507-541.

- LAVIGNE, B. (1999). Contribution à l’étude de la genèse des états financiers des PME, Thèse de Sciences de Gestion - Université Paris Dauphine.

- LAVIGNE, B. (2002). « Système d’information comptable des PME; une étude empirique », Revue Française de gestion, N° 348.

- LAVIGNE, B; SAINT-PIERRE, J. (2002). « Association entre le système d’information comptable des PME et leur performance financière ». 6ème congrès international francophone sur la PME, HEC Montréal.

- MC MAHON, R; HOLMES, S. (1991). « Small business financial management practices in North America : A literature review », Journal of Small Business Management, Vol.29, N°2, p. 19-29.

- Marchesnay, M. (1982). « Pour un modèle d’hypofirme », in Entreprise et Organisation, mélanges en l’honneur du professeur Aubert-Krier, Editions Economica, p.71-91.

- Marchesnay, M. (1990). Economie d’entreprise, Editions Eyrolles.

- Marchesnay, M. (1991). « La P.M.E. : une gestion spécifique », Économie Rurale, n° 206, p.11-17.

- MARCHESNAY, M. (1992). « La PME : une gestion spécifique ? »,Problèmes économiques, N°2276, p26-31.

- Marchesnay, M. (1993). Management Stratégique, Editions Eyrolles, Collection Gestion.

- Marchesnay, M. (2003). « La petite entreprise : sortir de l’ignorance », Revue Française de Gestion, Vol 29, n°144, mai-juin, p.107-118.

- Martel, J.M; Nadeau, R; Elsliger, D; Guay,A. (1985). « Les processus de décision des gestionnaires dans les PME québécoises : une étude exploratoire », Cahiers du Groupe de Recherche sur l’Aide à la Décision, GRAD RR-48, Université de Laval.

- Mevellec, P. (1988). « La comptabilité analytique face à l’évolution technologique », Revue Française de Gestion, Janvier-Février, p.29-36.

- MINTZBERG, H. (1982). Structure et dynamique des organisations, Les Éditions d’Organisation.

- Mintzberg, H. (1986). Le pouvoir dans les organisations, Les Editions d’Organisation.

- Mintzberg, H. (2006). Le manager au quotidien : les dix rôles du cadre, Paris, Les Editions d’Organisation (2ème édition).

- NADEAU, R; Martel, J; Martel, C; M’Zali, B. (1988). « L’utilisation des méthodes quantitatives pour les décisions de gestion dans les PME québécoises : une étude empirique », Papier de recherche Université de Laval, GRADE RR 88, Québec, Novembre.

- Naro, G. (1989). Facteurs et comportements d’embauche dans la PME, Thèse de doctorat, Université de Montpellier 1.

- NAYAK, A.; GREENFIELD, S. (1994). The use of management accounting information for managing micro businesses, Finance and the Small Firm (Editions Hughes, A., Storey, D. J.) Routledge : London, 182-231.

- Nelson, W. (1987). « Information needs of female entrepreneurs », Journal of Small Business Management, p.38-44.

- Nobre, T. (2001.a). « Méthodes et outils du contrôle de gestion dans les PME », Finance, Contrôle, Stratégie, vol. 4, n° 2, p.119-148.

- Nobre, T. (2001.b). « Le contrôleur de gestion en PME », Comptabilité, Contrôle, Audit, mars, p.129-146.

- Nyengue Edimo, P. (2006). L’organisation du système d’information comptable des entreprises camerounaises : essai d’observation et interprétation des pratiques. Thèse de doctorat en sciences de gestion, Bordeaux, Université de Bordeaux IV.

- Pugh, D.S; Hickson, D.J; Hinings, C.R; Turner, C. (1968). « Dimensions of structure organization », Administrative Sciences Quarterly, Vol 13, n°1, June, p.65-105.

- Pugh, D.S; Hickson, D.J; Hinings, C.R; Turner, C. (1969). « The context of organization structures », Administrative Sciences Quarterly, Vol 14, n°1, march, p.91-114.

- Raymond, L; Blili, S; El-Alami, D. (2004). « L’écart entre le consultant et la P.M.E. : analyse et perspectives », Gestion, vol. 28, n° 4 (hiver), p. 52-60.

- Raymond, L. (1985). « Organizational Characteristics and the Success of MIS in the Context of Small Business », MIS Quarterly, vol. 9, n° 1, p. 37-52.

- Reid, G.C; Smith, J.A. (2000). « The impact of contingencies on management accounting system development », Management Accounting Research, vol. 11, n° 4, p.427-450.

- REIX, R, (1984). « Quelques facteurs affectant l’utilisation d’informations de caractère comptable », Actes du congrès de l’Association Française de Comptabilité, « Comptabilité et décision », Nice, p357-370.

- Rosenzweig, K.Y. (1977). Effects of company organization structure on the accounting system, Thèse Ph.D. Université du Michigan.

- ROWE, F; FERNANDEZ, V; PICORY, C. (1994). « Diversité, cohérence et pertinence des outils de gestion : le cas des PME de l’île de France », Actesde la 39ème conférence mondiale des PME, Strasbourg.

- SABOLY, M. (1994). Les déterminants de la qualité des produits comptables des entreprises : Le rôle du dirigeant, Thèse de sciences de gestion, Académie de Poitiers.

- SAINT-PIERRE, J; BAHRI, M. (2000). « Relations entre la prime de risque bancaire des PME et différents indicateurs de risque », Cahier de recherche 00-18, Institut de recherche sur les PME, Trois-Rivières, Canada, 30 p.

- SANTIN, S; VAN CAILLIE, D. (2008). « Le design du système de contrôle de gestion des PME : Une quête de stabilité adaptative ». 29ème Congrès annuel de l’Association Francophone de Comptabilité, Paris.

- SATHE, V. (1975). « Contingency theories of organizational », Managerial Accounting : The Behavioural Foundations, Colombus.

- Simon, H.A; Guetzkow, H; Kozmetsky, G; Tyndall, G. (1954). Centralization vs. Decentralization in Organizing the Controller’s Department, New York, The Controllership Foundation.

- TAGIURI, R; DAVIS, J.A. (1992). « On the goals of successful family companies », Family Business Review, Vol. 5, N°1, p.43-62.

- THIETART, R.A., et coll. (2007). Méthodes de recherche en management, 3ème édition, Paris, Edition Dunod.

- TORRES, O. (2004). Essai de théorisation de la gestion des PME : De la mondialisation à la proxémie, Habilitation à Diriger des Recherches, Université de Caen Basse Normandie.

- Vallerand, J; Berthelot, S; Morrill, J. (2008). « Positionnement de la PME manufacturière canadienne face aux outils de gestion enseignés dans les programme de formation universitaire en administration », 9ème Congrès International Francophone PME, Louvain la Neuve, Octobre.

- Van Caillie, D. (2003). « L’exercice du contrôle de gestion en contexte PME : étude comparée des cas français, canadien et belge », 24ème Congrès de l’Association Francophone de Comptabilité, Louvain-la-Neuve, mai (pp. 1-16).

- Zawadzki, C. (2009). Enjeux et difficultés de l’introduction du contrôle de gestion : une étude de cas en PME, Thèse de doctorat en sciences de gestion, Université de Paul Verlaine, Metz.

10.7202/1007982ar

10.7202/1007982arAppendices

Biographical notes

Philippe Chapellier is Senior Lecturer HDR in Management Science at the local Technology Institute and at the Research Center “Montpellier Management Research”, University of Montpellier 2, France. Philippe’s work focuses on the theme of the management tools of the SME manager, the relationship between the accountant and SMEs’ executives, and knowledge transfer in SMEs.

Zouhour Ben Hamadi is a Ph.D. student in Management Science and member of the research center “Montpellier Management Research”, University of Montpellier 2, France. Zouhour’s work focuses on SMEs, its specificities and the determinants of its management tools (Accounting Data System, budgetary practices).

Appendices

Notas biograficas

Philippe Chapellier es Profesor de Conferencias de Gestión HDR en el Instituto Universitario de Tecnologia y miembro del Centro de Investigación “Montpellier Investigación Management” en la Universidad Montpellier 2, en Francia. Su trabajo se centra en el tema de los instrumentos de gestión del dirigente de una PyME, la relación entre el experto en contabilidad y el jefe de la PyME y la transferencia de conocimiento en las PyMEs.

Zouhour Ben Hamadi es candidata al doctorado en ciencia de gestión y miembro del centro de investigación “Montpellier Investigación Management” en la Universidad Montpellier 2, en Francia. Su trabajo se centra en el tema de la PyME, su especificidad y los factores determinantes de instrumentos de gestión (los datos del sistema de contabilidad, las prácticas presupuestarias).

List of figures

Figure 1

Les facteurs de contingence d’ordre structurel

Figure 2

Les facteurs de contingence d’ordre comportemental

Figure 3

Un récapitulatif des résultats de l’analyse contingente

List of tables

Tableau 1

Une synthèse des indicateurs de complexité retenus dans la littérature

Tableau 2

Les trois dimensions et les dix indicateurs de la complexité du SDC

Tableau 3

les caractéristiques descriptives des entreprises de l’échantillon

Tableau 4

les caractéristiques descriptives des dirigeants de l’échantillon

Tableau 5

Les trois modèles retenus pour assurer l’indépendance des variables entre elles

Tableau 6

Analyse descriptive de la variable « Complexité du SDC »

Tableau 7

Analyse descriptive des dix indicateurs de la complexité du SDC

Tableau 8

Répartition des PME selon le degré de complexité du SDC

Tableau 9

Résultats par la méthode du logit multinomial

Variables de contingence structurelle

Variables de contingence comportementale