Abstracts

Résumé

La théorie de l’agence est le modèle dominant permettant de préconiser des modalités de résolution du problème d’agence relatif à la séparation entre les propriétaires et les dirigeants. Cependant, un modèle alternatif a été proposé, la théorie de l’intendance (stewardship theory) fondée sur des hypothèses comportementales différentes. Ces hypothèses comportementales pourraient être valides dans certains contextes culturels. Le projet de cet article est donc d’analyser l’influence du cadre culturel sur les mécanismes de gouvernance, en prenant l’exemple des décisions d’investissement en R&D (Recherche et Développement), dans deux contextes culturels différents. Nos résultats empiriques dans le secteur des nouvelles technologies de l’information et de la communication montrent que la théorie de l’agence est pertinente pour comprendre la gouvernance dans un contexte de culture individualiste comme en France, tandis que la théorie de l’intendance (stewardship theory) est plutôt adaptée à une culture « communautaire » comme à Taiwan.

Mots-clés :

- Conseil d’Administration,

- R&D,

- France,

- Taiwan

Abstract

For many years, agency theory has been the dominant theory in the field of governance studies. An alternative model, the “stewardship theory”, was recently proposed based upon different behavioural hypotheses. These hypotheses may be true in certain cultural contexts. This paper intends to examine the impact of control mechanisms on the decisions of R&D (Research and Development) investment within the IT (Information and Technology) industry in two different national cultures. Our empirical results indicate that agency theory is pertinent in an individualistic culture such as in France while stewardship theory is rather appropriate in a collectivist culture such as in Taiwan.

Keywords:

- Board,

- R&D,

- France,

- Taiwan

Resumen

Desde hace muchos años la “agency theory” ha sido la teoría dominante en el campo de los estudios de gobierno corporativo. Recientemente, se ha propuesto un modelo alternativo basado en diferentes hipótesis comportamentales llamado el « stewardship theory ». Las hipótesis comportamentales pueden resultar validas en ciertos contextos culturales. Este articulo pretende examinar el impacto de los mecanismos de control sobre las decisiones de inversión en I+D (Investigación y Desarrollo) en la industria de Información y Tecnología en el contexto de dos culturas diferentes. Nuestros resultados empíricos revelan que el modelo « agency theory » es pertinente en culturas individualistas tales como la francesa mientras que el modelo « stewardship theory » se adapta mejor a culturas « comunitarias » tales como la taiwanesa.

Palabras clave:

- El Consejo,

- I + D (Investigación y Desarrollo),

- francesa,

- taiwanesa

Article body

Analyser la gouvernance des entreprises implique presque naturellement de mobiliser la théorie de l’agence (désormais TA). Cette théorie domine en effet largement les travaux sur le sujet. Le point de départ est de comprendre comment résoudre le problème de séparation entre la fonction de propriété (les actionnaires) et la fonction de direction (les dirigeants n’étant pas forcément actionnaires) (Smith, 1776). Du fait notamment d’une divergence d’intérêts et d’une asymétrie d’information, cette séparation peut engendrer une relation conflictuelle potentielle entre le principal (les actionnaires) et son agent (les dirigeants) (Berle & Means, 1932; Morris, 1964; Jensen & Meckling, 1976). Les actionnaires cherchent à maximiser la valeur de leur firme tandis que les dirigeants peuvent poursuivre d’autres objectifs (tels que l’augmentation de leur richesse personnelle ou leur prestige) (Baumol, 1959; Morris, 1964; Williamson, 1964; Galbraith, 1967). Cette divergence d’objectif entre les dirigeants et les actionnaires peut entraîner des divergences dans les décisions sur l’orientation stratégique de la firme (Baysinger, Kosnik et Turk, 1991).

Dans ce cadre, une décision fondamentale concerne l’innovation. En effet, le succès d’une firme est en partie lié à sa capacité à innover compte tenu de la forte montée en puissance de la concurrence mondiale. Cette focalisation sur l’innovation est d’autant plus importante que l’entreprise se situe dans un secteur à forts investissements en R&D. Du point de vue de la TA, les décisions en matière d’investissements en R&D peuvent être influencées par des conflits d’intérêt entre les dirigeants et les actionnaires (Baysinger et al., 1991). Pour accroitre la rentabilité générée par les investissements en R&D, les actionnaires peuvent diminuer leurs risques en diversifiant leurs portefeuilles d’investissements. De leur côté, les dirigeants (surtout quand ils ne détiennent pas ou peu d’actions de la firme) n’ont pas la même attitude sur les investissements en R&D. Ils conçoivent les investissements en R&D comme fortement consommateurs de ressources. De plus, les résultats de ces décisions sont incertains avec des coûts certains souvent particulièrement élevés. Ces deux paramètres (rentabilité incertaine, coût élevé) entraînent une grande vigilance de la part des dirigeants. De plus, certains projets d’innovation peuvent ne jamais aboutir ou produire des profits avec plusieurs années de décalage (Lee et O’Neil, 2003). Cette situation peut aboutir à un paradoxe. Le dirigeant peut refuser un investissement en R&D dont la rentabilité est évaluée comme très élevée à long terme. Par contre, il peut valider des dépenses qui augmentent son prestige à court terme mais n’ont aucune rentabilité.

Le problème d’agence, (comme un sous-investissement en R&D) peut être en partie résolu par des mécanismes de gouvernance d’entreprise (Baysinger et al., 1991). Ainsi, la mise en place d’un Conseil d’Administration (CA) permet de protéger les intérêts des actionnaires en encadrant le comportement des dirigeants (Jensen et Meckling, 1976). Sa responsabilité première est de surveiller le comportement des dirigeants afin d’augmenter l’efficacité de la firme. Le CA contrôle les décisions majeures prises par les dirigeants (comme l’élaboration des plans stratégiques de l’entreprise), prend des décisions afin d’orienter les comportements des dirigeants (notamment sur les systèmes d’évaluation et d’incitations) et gère les conflits d’intérêts potentiels entre les dirigeants, les membres du CA et les actionnaires (Jensen et Meckling, 1976). Cette fonction de contrôle peut être renforcée quand le CA est indépendant du dirigeant.

Des modèles alternatifs à la TA ont été proposés se fondant en particulier sur des hypothèses différentes en matière de comportements humains et donc une relation moins conflictuelle entre les protagonistes de la relation d’agence. Ainsi, Donaldson a proposé « la théorie de l’intendance » (stewardship theory), qui fait l’hypothèse que les dirigeants veulent essentiellement fournir un travail de qualité pour le bien-être de leur entreprise et n’ont aucun conflit inhérent avec le principal (1990). La théorie de l’intendance (désormais TI) considère l’agent comme étant une personne de confiance cherchant avant tout l’intérêt collectif et celui de son organisation (Davis, Schoorman et Donaldson, 1997). Un point de divergence fondamentale entre la TA et la TI porte donc sur les hypothèses concernant les comportements humains. Pour simplifier, la TA postule une vision du comportement humain comme centré sur la recherche de l’intérêt personnel, tandis que la TI s’appuie sur une vision fondée sur la recherche de l’intérêt collectif. Quand il n’y a pas ou peu de conflits d’intérêts entre les dirigeants et les actionnaires, les difficultés de décision en matière d’investissements en R&D peuvent être moindres.

Dans la TA et la TI, le décalage entre l’individuel et le collectif suggère une voie de recherche concernant les effets de contexte national sur le type de relation entre le principal et l’agent (Davis et al., 1997). Par exemple, les cultures nationales peuvent être segmentées en fonction de la dimension « individualiste » (Hofstede, 1980). Dans certains pays, l’individu l’emporte sur le collectif alors que dans d’autres cultures nationales, la communauté est plus importante que l’individu, ce qui peut impliquer des relations actionnaires/dirigeants différentes suivant les pays, en fonction de la prédominance de l’individualisme ou non.

L’objectif de cet article est donc d’analyser l’influence des contextes culturels sur les mécanismes de gouvernance, en prenant l’exemple de décision en matière d’investissements en R&D. Il s’agit de montrer que le mode de gouvernance des entreprises est contingent de la culture nationale dominante dans le pays où se trouve le conseil d’administration (CA).

Ainsi, dans un pays individualiste, la théorie de l’agence devrait permettre de décrypter les relations actionnaires/dirigeants. Dans un pays communautaire (le terme est préféré à ceux de collectiviste ou de communautariste, qui sont largement connotés politiquement), il faudrait mobiliser la théorie de l’intendance. Nous avons mené une étude empirique comparative sur la gouvernance des entreprises cotées en bourse dans le secteur des nouvelles technologies de l'information et de la communication (TIC) en France et à Taiwan, le premier pays étant considéré comme individualiste, le deuxième comme communautaire (Hofstede, 1980, 1991). Dans ces deux contextes culturels différents, nous avons analysé le rapport entre les mécanismes de contrôle et une décision stratégique essentielle dans le secteur des TIC, le niveau d’investissements en R&D de l’entreprise (les choix du secteur et de la décision spécifique seront expliqués dans le corps du texte).

L’article est organisé de la façon suivante. Dans un premier temps, nous présentons la théorie de l’agence et la théorie de l’intendance. Dans un deuxième temps, les différences seront introduites pour constituer nos deux hypothèses. Puis, une présentation de notre étude empirique dans les entreprises françaises et taïwanaises sera réalisée. Enfin, la dernière partie permettra de développer les résultats de cette étude.

Cadres théoriques de l’agence et de l’intendance

Dans la théorie de l’agence, la relation entre le principal et l’agent est conflictuelle car il existe des divergences d’intérêts entre eux. Leurs conflits génèrent des coûts d’agence[2] qui réduisent les gains potentiels susceptibles d’être créés. Ces coûts limitent la création de valeur. Suivant les courants de la TA, les auteurs vont expliquer les formes organisationnelles comme des modes de résolution des conflits potentiels (perspective positive) ou vont proposer des mécanismes de réduction des coûts de ces conflits (perspective normative). La divergence d’intérêts est un des éléments fondamentaux de la TA. Dans cette théorie, la divergence d’intérêt résulte de la recherche par chaque individu de son intérêt personnel. L’individu cherche à atteindre ses objectifs, ce qui lui permet de maximiser sa fonction d’utilité (Coleman, 1994). Evidemment, les détracteurs de la TA ont souligné le caractère exagéré d’une vision égoïste de l’homme qui en découle (Donaldson, 1990). En réponse, Jensen a souligné qu’au contraire, la TA n’excluait pas l’altruisme (Jensen et Meckling, 1994). La relation d’agence est donc plus une coopération efficace dans laquelle peuvent exister des conflits, qu’une relation agressive, l’un des partenaires cherchant obligatoirement à dominer l’autre (Charreaux, 1999). Dans la TA, un autre élément important des comportements humains est la rationalité des individus cherchant à atteindre leurs objectifs. L’individu sélectionne les actions les plus efficaces pour atteindre ses objectifs (Coleman, 1994).

Les détracteurs de la TA ont souligné que la vision de l’individu comme agent maximisateur de son intérêt personnel ne correspondait pas à toutes les situations. Les travaux d’Eisenhardt (1989), Granovetter (2005) et Hirsch, Michaels, et Friedman (1987) recommandent d’utiliser la TA en complément d’autres théories. Certains auteurs ont donc proposé une autre approche du comportement humain en prenant appui sur les travaux dans les domaines de la psychologie et de la sociologie. En effet, l’égoïsme n’est pas la seule motivation de l’action humaine (Doucouliagos, 1994; Frank, 1994). De plus, il n’existe pas forcément de divergence d’intérêts entre le principal et l’agent (Donaldson et Davis, 1991). L’homme peut être vu comme étant motivé par un besoin de réalisation. Par exemple, il peut rechercher une satisfaction intrinsèque liée aux caractéristiques du travail. Il n’est donc pas uniquement motivé par des arguments pécuniaires. En particulier, il peut être motivé par la considération de ses collègues et de ses supérieurs hiérarchiques (Herzberg, Mausner, et Snyderman, 1959; McCleland, 1970). De même, les dirigeants peuvent être motivés, non pas par des considérations financières, mais par le sentiment d’appartenance à une entreprise (Donaldson et Davis, 1991). Ainsi, une relation de longue durée entre le dirigeant et l’entreprise va favoriser l’émergence d’une communauté d’intérêts entre eux (Wasserman, 2006).

Forts de ces suppositions sur la motivation humaine, des auteurs ont proposé une théorie de l’intendance (TI) (stewardship theory) visant à envisager la relation d’agence différemment de la TA (Donaldson, 1990). La théorie de l’intendance suppose que les dirigeants veulent essentiellement faire du bon travail et être considérés comme des « intendants » des entreprises. Dans la TI, il n’y a pas toujours de divergence d’intérêts entre les dirigeants et les actionnaires. Les intérêts des dirigeants sont alors conçus comme étant congruents avec ceux des actionnaires (Davis et al., 1997). Les dirigeants sont satisfaits car ils réussissent à améliorer la performance de leur organisation tout en se souciant de leurs intérêts personnels. Dans la TI, les dirigeants effectuent en fait un compromis entre l’intérêt de leur organisation et leurs intérêts personnels (Wasserman, 2006).

Confrontation entre la théorie de l’agence et la théorie de l’intendance

Il existe une opposition de fond entre la TA et la TI. En effet, cette vision téléologique du comportement dictée par l’intention s’oppose à une vision où des éléments externes peuvent expliquer les comportements. Dans la TA, les comportements individuels s’expliquent par les objectifs visés. Dans la TI, les comportements des individus peuvent être contingents à des éléments comme la culture ou l’appartenance à une classe sociale. Le débat vif entre les tenants de la TA et ceux de la TI tourne parfois presque au pugilat, chaque partie présentant l’autre de manière simpliste. Par exemple, dans leur célèbre article de 1994, Jensen et Meckling ont opposé leur approche des comportements humains à d’autres modèles explicatifs. Leur confrontation entre les modèles peut être partiale, Jensen et Meckling sélectionnant des auteurs particuliers pour rendre compte d’un champ de recherche complet. Par exemple, Jensen et Meckling ont restreint le champ de la psychologie à un seul auteur : Maslow. Pour leur part, les partisans de la TI ont aussi une vision caricaturale du « camp adverse ». Selon eux, analyser toute motivation comme égoïste ne permet pas de rendre compte de la complexité de l’action humaine (Doucouliagos, 1994). D’autres auteurs ont même balayé maladroitement les « opposants » présentés avec leurs modèles économiques comme trop simplistes pour permettre une généralisation (Hirsch et al., 1987).

Les hypothèses différentes sur la motivation humaine entre la TA et la TI conduisent à des recommandations différentes, en particulier sur le contrôle des agents par le principal (Tosi et Gomez-Mejia, 1994). Selon la TA, pour éviter la divergence d’intérêts, le principal cherche à orienter les actions de l’agent par le contrôle et des mécanismes d’incitation qui permettent de réduire les coûts d’agence s’ils sont efficaces (Fama et Jensen, 1983). Pour protéger les intérêts des actionnaires, il est important de limiter les comportements opportunistes des dirigeants. Par exemple, Jensen et Meckling ont proposé que l’alignement des intérêts entre les agents et les propriétaires puisse être obtenu par la mise en place de mécanismes comme la variabilité de la rémunération des dirigeants en fonction du cours des actions (1976; 1994). Jensen et Meckling ont constaté que plus l’actionnariat des dirigeants est faible, plus les dirigeants vont être tentés de détourner une partie des richesses de l’entreprise pour leurs propres intérêts (1976). Outre la divergence d’intérêts entre le principal et son agent, un problème d’agence survient à cause de l’incertitude liée à cette relation car il est impossible de rédiger des contrats complets liant les deux parties. De plus, l’incertitude s’accompagne d’une difficulté d’observabilité et d’asymétrie d’information (l’agent et le principal possèdent chacun des informations que l’autre n’a pas). Incertitude, difficulté d’observabilité, asymétrie d’information, incomplétude contractuelle expliquent l’importance donnée au contrôle réalisé par le Conseil d’Administration par les théoriciens de l’agence pour protéger les intérêts des actionnaires.

La TA a proposé des mécanismes divers pour permettre de renforcer le contrôle des comportements opportunistes des dirigeants. La mise en place d’un CA pour effectuer un contrôle des dirigeants est un mécanisme essentiel. Les mécanismes de contrôle préconisés par les partisans de la TA sont notamment la séparation entre les postes de Président du CA et de directeur général exécutif. Cette séparation limite le pouvoir du dirigeant et augmente le pouvoir du CA qui est alors capable d’exercer un rôle de surveillance (Fama et Jensen, 1983). Le contrôle peut être renforcé par l’augmentation de la proportion d’administrateurs indépendants au sein du CA, ce qui diminue aussi l’influence du dirigeant sur le CA (Fama, 1980; Fama et Jensen, 1983; Muth et Donaldson, 1998). Ces deux mécanismes sont souvent appliqués pour avoir un CA qui est indépendant du dirigeant (autrement dit pour augmenter le degré d’indépendance[3] du CA). De plus, la taille du CA est susceptible d’influencer l’efficacité de son fonctionnement. Certains auteurs pensent que l’augmentation de la taille du CA permet d’améliorer la fonction de contrôle (Chaganti, Mahajan, et Sharma, 1985; Lehn, Sukesh et Zhao, 2009). Des travaux empiriques ont relevé qu’un CA de grande taille a tendance à mieux exercer son rôle de surveillance par le fait que la multiplicité des administrateurs va permettre de réduire l’asymétrie d’information entres les administrateurs et les dirigeants (Boone, Field, Karpoff et Raheja, 2007; Lehn et al., 2009). Au contraire, d’autres auteurs se font les avocats d’un CA réduit. En effet, il faut remarquer qu’il existe un problème de passager clandestin dans un grand CA. Chaque administrateur peut faire l’hypothèse que les autres administrateurs exercent la fonction de contrôle qui est dévolu au CA. Comme chacun fait plus ou moins cette hypothèse, chaque administrateur pense que les autres contrôlent mais aucun ne le fait. Certains auteurs sont donc plus en faveur de CA de petite taille qui permet aux administrateurs de mieux s’assurer que le contrôle est réalisé (Lipton et Lorsch, 1992; Jensen, 1993; Yermack, 1996). Un CA de petite taille permet que les administrateurs, peu nombreux, puissent effectuer un contrôle sur les autres administrateurs. La littérature n’est donc pas unanime sur ce sujet. Cependant, ces différents mécanismes ont pour objectif de renforcer la fonction de contrôle, en la séparant notamment de la fonction de décision. Des travaux ont montré que l’augmentation des administrateurs indépendants et la séparation entre les postes de Président du CA et de directeur général exécutif ont des influences positives sur la qualité du contrôle effectuée par le CA et la performance de l’entreprise (Daily et Dalton, 1994; Hill et Snell, 1988; Pi et Timme, 1993; Rechner et Dalton, 1991).

Au contraire, pour les tenants de la TI, les intérêts des dirigeants sont convergents avec ceux de leurs principaux. Les dirigeants vont travailler dans l’intérêt de leur organisation et des actionnaires (Donaldson et Davis, 1991). Dans certains cas, les dirigeants pourront le faire même si cela est en contradiction avec leur intérêt personnel (Wasserman, 2006). Les mécanismes de contrôle proposés par la TA risquent de ne pas avoir d’influence, voire même une influence négative sur les comportements des dirigeants. A l’inverse de la séparation prônée par la TA, la TI propose de regrouper (on parle d’intégration) les fonctions de décision et de contrôle sur les mêmes personnes ou entités ce qui permet d’avoir une meilleure orientation stratégique[4] de l’entreprise (Anderson et Anthony, 1986; Davis et al., 1997; Stoeberl et Shernoy, 1985; Sundaramurthy et Lewis, 2003).

Théorie de l’agence et Investissement en R&D en France

Dans un pays individualiste, les individus placent leurs objectifs personnels avant ceux du groupe. Ils cherchent à atteindre leurs objectifs et se trouvent en conflit avec d’autres à cause de leur divergence d’intérêts. Plus orientés sur le court terme, ils prennent leurs décisions sans prendre en considération les relations interpersonnelles, et emploient une analyse coûts/bénéfices pour évaluer les termes des échanges avec les autres (Davis et al., 1997). Ainsi, dans un contexte de culture individualiste, les relations d’agence sont influencées par l’existence de fortes divergences d’intérêts, les dirigeants cherchant toujours à maximiser de manière rationnelle leur propre gain personnel. Les auteurs ont donc une vision téléologique forte du comportement individuel. L’agent sélectionne une action si elle lui permet d’atteindre ses objectifs personnels.

Un exemple de pays ayant une culture nationale individualiste est la France (Hofstede, 1991). Ainsi en France, les enfants apprennent à penser en termes de « je » et non comme en Chine en terme de « nous » (Jullien, 1992). L’intérêt individuel prévaut sur l’intérêt collectif. Toutefois, il ne faut pas nier ici l’importance en France des relations interpersonnelles qui, quand elles existent, permettent une meilleure coopération dans les organisations (d’Iribarne, 1989). Même si on pourrait remettre en cause une vision stéréotypée d’une France individualiste, il reste que, par contraste, la France est un pays beaucoup plus individualiste que Taiwan. Chacun en France reconnaît le droit au respect de la vie privée, alors qu’à Taiwan, la sphère privée et la sphère professionnelle sont intimement mêlées. En France, les individus expriment des opinions personnelles, qui sont parfois défendues de manière véhémente (d’Iribarne, 1989). À Taiwan, comme en Chine, chacun doit d’abord repérer l’opinion de sa communauté et y adhérer (Hofstede, 1991). Dans les entreprises françaises, les décisions d’embauche et de promotion sont prises en fonction des besoins de l’organisation et sont fondées sur la réussite individuelle et les compétences personnelles. Dans un pays où prédomine l’individualisme (comme en France), chacun recherche son intérêt personnel et les divergences d’intérêts sont plus importantes. Confrontés à cette forte divergence d’intérêts, les actionnaires auront tendance à suivre les recommandations de la TA en matière de gouvernance.

Nous avons choisi d’analyser les effets des modalités de contrôle du CA sur une décision particulière : l’investissement en R&D. Ce choix est justifié par les caractéristiques mêmes des décisions en R&D qui nécessitent une attention particulière de la part du CA. En effet, la performance de la R&D est incertaine (O’Sullivan, 2004), les investissements d’aujourd’hui peuvent ne pas produire de profit demain. De plus, le retour sur investissement en R&D peut survenir avec un décalage temporel très important. Ainsi, si le dirigeant choisit un investissement en R&D, la performance induite ne pourra pas être mesurée avant un temps conséquent. Face à l’incertitude quant au succès d’un projet de R&D particulier et au temps passé pour qu’il aboutisse à des profits, le dirigeant risque de limiter les investissements de l’entreprise dans des projets de R&D (Cheng, 2004). Ceci est d’autant plus vrai que l’horizon temporel de carrière du dirigeant peut être limité. Ainsi, le dirigeant à l’approche de son départ de l’entreprise peut refuser des dépenses en R&D qui n’auront qu’un effet sur les résultats de l’entreprise improbable et lointain (car après son départ) (Dechow et Sloan, 1991). Quand le dirigeant réalise que son maintien au poste de direction est limité dans le temps, il préférera ne pas s’engager dans des activités, comme la R&D, coûteuse à court terme, et seulement bénéfique pour l’entreprise après une longue période, alors qu’il ne sera peut-être plus là pour partager le gain avec le principal (Graber, 2003). Un horizon temporel court des dirigeants peut les pousser à choisir les stratégies qui vont à l’encontre des intérêts à long terme de l’entreprise. Rubinstein a approfondi l’influence du « courtermisme » de certains dirigeants sur leurs décisions (il parle alors de système outsider) (2001). Par exemple, les dirigeants peuvent décider de réduire le budget de la R&D et augmenter les dépenses de la publicité et la promotion pour stimuler immédiatement les ventes et les profits, et obtenir ainsi une rentabilité à court terme (Cheng, 2004).

Face à ces difficultés, la TA propose la mise en place d’un CA indépendant. L’indépendance du CA est garante d’un meilleur contrôle, important pour les décisions d’allocation des ressources financières pour le développement d’un nouveau produit, pour la mise en place des structures organisationnelles nécessaires aux activités d’innovation et pour la surveillance des progrès de la R&D. Ainsi, plus les dirigeants sont contrôlés par les mécanismes de gouvernance (à savoir l’absence de dualité, un CA de grande taille, davantage d’administrateurs indépendants), plus le niveau d’investissement en R&D devrait être élevé. En effet, influencés par les pays anglo-saxons, le système français de gouvernance des entreprises connaît depuis une vingtaine d’années au moins une augmentation du nombre d’administrateurs indépendants (Goyer, 2001). Ainsi le pourcentage moyen des administrateurs indépendants dans les CA des entreprises CAC 40 a augmenté de 2 % en 1986 à 28 % en 1998 et se situe généralement autour de 33 % dans les entreprises françaises privées (Goyer, 2001). Des études récentes menées par l’Autorité des Marchés Financiers (AMF) constatent qu’il y a une tendance à l’augmentation du pourcentage des administrateurs indépendants dans les CA des grandes entreprises françaises. Dans leur dernier rapport publié en 2010 par l’AMF sur le gouvernement d’entreprise et la rémunération des dirigeants, 100 % des entreprises à partir d’un échantillon[5] de 60 grandes entreprises cotées en bourses NYSE Euronext disposent d’administrateurs indépendants et que la moyenne des ratios [administrateurs indépendants/nombre total d’administrateurs] est d’environ 55 %.

Le développement précédent aboutit à l’hypothèse H1 : « Les mécanismes de contrôle prônés par la TA ont une influence positive sur le niveau d’investissements en R&D en France ».

Théorie de l’intendance et Investissement en R&D à Taiwan

Par contre, dans un pays de culture communautaire, les objectifs collectifs priment sur les objectifs personnels (Triandis, 1993). Selon Davis, chaque individu est d’abord défini comme membre d’un groupe (Davis et al., 1997). L’appartenance à un groupe particulier (par exemple, la famille et les pairs sur le lieu de travail) est un élément primordial de définition de l’identité personnelle. Les individus cherchent, avant leurs intérêts personnels, l’harmonie du groupe, évitant les conflits interpersonnels. Dans ce type de contexte culturel, les individus préfèrent établir des relations de longue durée. La relation à autrui dépend des réseaux familiaux et professionnels dans lesquels un individu est inséré. Par exemple à Taiwan, le recrutement d’un candidat est moins fondé sur sa valeur intrinsèque que sur son insertion dans les réseaux de relations interpersonnelles : Guanxi (Zhang et Zhang, 2006). De même, créer un flux d’affaires implique de créer une relation ex-ante interpersonnelle, permettant l’émergence d’une confiance réciproque (Zhang et Zhang, 2006). Ainsi, dans un pays à culture nationale communautaire, la relation d’agence est une relation d’intendance sans divergence d’intérêt (Davis et al., 1997). Le problème d’agence mis en évidence par Berle et Means de séparation entre l’agent et le propriétaire, de partage des fonctions de contrôle et de décision ne se pose plus (1932). Cette concomitance entre fonction de contrôle et de décision est possible selon Fama et Jensen dans les organisations non complexes (1983). Dans la TI, c’est moins le type de l’organisation (complexe ou pas) qui est en jeu que le contexte de la relation principal/agent. Dans certains contextes, une relation spécifique de confiance et de convergence des intérêts existe et va impliquer un partage de l’information spécifique nécessaire aux prises de décision, information qui est diffusée entre les propriétaires et les dirigeants (Donaldson et Davis, 1991). Dans le domaine des investissements en R&D, cette diffusion de l’information va permettre d’élaborer des stratégies appropriées. Dans le cadre de la TI, le CA (qui fonctionne avec moins de contrôle) est supposé avoir une très bonne connaissance de la situation de l’entreprise. Les décisions du CA en matière de R&D sont donc mieux adaptées à son environnement technologique et concurrentiel. Dans la théorie de l’intendance, un mode de gouvernance caractérisé par un fort contrôle n’est pas adapté à une culture nationale communautaire.

Taiwan est un pays où la culture nationale est communautaire. À Taiwan, plus de 98 % de la population fait partie de l’ethnie Han qui domine largement le monde chinois (GIO, 2004). Les valeurs traditionnelles de la culture chinoise, enracinées dans la croyance dans le Feng Shui, la philosophie Taoïste et le Confucianisme, sont transmises de génération en génération. Elles sont caractérisées par le sens de l’ordre, l’acceptation d’une forte distance hiérarchique, les obligations fortes vis-à-vis du groupe et la préférence donnée à l’harmonie et à la coopération interpersonnelle (Gao, Handley-Schachler et Morrison, 2003). Par exemple, un Chinois ne peut pas prendre de décisions indépendamment du réseau de relations interpersonnelles dans lequel il se trouve, le Guanxi en chinois (Chen, Chen et Xin, 2004). La culture chinoise est donc caractérisée par l’importance donnée au collectif sur l’individuel (Hofstede, 1991).

De plus, la plupart des entreprises taïwanaises cotées en bourse ont des histoires relativement courtes et sont caractérisées par une forte concentration de la propriété (Yeh, Lee et Woidtke, 2001; Claessens, Djankov, Fan et Lang, 2002). Les familles des fondateurs ont des fortes influences. Le CA est souvent dominé par les membres des familles des fondateurs ou bien leurs proches. Influencés par les valeurs culturelles, les dirigeants taïwanais se comportent davantage comme des intendants, qui ont des intérêts personnels convergents avec ceux des actionnaires. Compte tenu du contexte culturel à Taiwan, la culture communautaire domine et favorise l’émergence d’une relation d’intendance entre les actionnaires et les dirigeants. Par suite, on peut prévoir que la gouvernance prônée par la TA n’a pas d’effet ou un effet négatif sur les décisions des dirigeants (Davis et al., 1997), notamment dans les décisions d’investissement en R&D. Ainsi, les mécanismes de contrôle prônés par la TA n’ont pas d’effet ou bien ont un effet négatif sur la capacité du conseil à entreprendre des projets R&D risqués mais susceptibles de contribuer fortement aux profits futurs.

Notre hypothèse est donc H2 : « Les mécanismes de contrôle n’ont pas forcément d’influence ou ont une influence négative sur le niveau d’investissements en R&D à Taiwan ».

Afin de bien isoler l’influence du contexte culturel, il est nécessaire d’introduire dans notre analyse des variables de contrôle. Ces variables de contrôle nous permettent d’être certains que les variables caractérisant notre échantillon (variables autres que culturelles) n’influent pas sur nos résultats. En effet, des études ont constaté l’existence d’un rapport positif entre la taille de l’entreprise et le niveau d’investissements en R&D car les grandes entreprises ont notamment une plus grande capacité de mobilisation des ressources financières et humaines (Cohen et Klepper, 1996; Cohen, Levin et Mowery, 1987; Schumpeter, 1942; Shefer et Frenkel, 2005). Le niveau d’endettement de l’entreprise a aussi une influence sur les investissements en R&D car s’il est très élevé, il ne permet pas d’allouer les ressources nécessaires pour l’innovation (Long et Ravenscraft, 1984; Myers, 1977; Myers et Majluf, 1984). De plus, le niveau de solvabilité de l’entreprise joue un rôle important en déterminant le niveau d’investissements en R&D car plus le fond de roulement et le revenu net sont importants, moins il y a d’obstacles sur les investissements en innovation (Brophy et Shulman, 1993). Dans nos modèles, nous avons aussi intégré dans nos variables de contrôle les effets de l’âge de l’entreprise (Gompers, 1995; Powell, Koput et Smith-Doerr, 1996) et le niveau de la diversification des activités de l’entreprise (Baysinger et Hoskisson, 1989; Fox et Hamilton, 1994; Hoskisson et Hitt, 1988; Hoskisson et Johnson, 1992).

Collecte des données et mesure des variables

Afin de tester nos hypothèses, nous avons réalisé une étude empirique en France et à Taiwan. Nous avons choisi des entreprises françaises et taiwanaises dans le secteur des nouvelles technologies de l’information et de la communication (TIC), un secteur d’activités où l’investissement en R&D est très important. Le choix de ce secteur d’activités a été réalisé pour trois raisons : pour faciliter la comparaison entre les deux pays, parce qu'il s'agit d'un secteur où les investissements en R&D sont fondamentaux, et enfin pour des raisons pratiques d’accès aux informations. 74 entreprises françaises de l'Indice NYSE EURONEXT IT CAC France et 55 entreprises taïwanaises de l’Indice TSEC Technologie ont été sélectionnées. Bien que l’échantillon soit relativement réduit, ces entreprises cotées représentent une part très importante de l’activité du secteur des TIC dans les deux pays.

Pour chacune des 129 entreprises, nous avons collecté les données financières de la base de données Thomson One Banker et les données de l’actionnariat de la base de données BvD ORISIS pour la période allant de 1997 à 2006. L’analyse sur la structure du conseil d’Administration a été réalisée à partir des informations contenues dans les rapports annuels sur la période 1996-2005. Tous les rapports annuels ont été obtenus manuellement sur les sites internet des différentes entreprises. Nous avons choisi des données décalées dans le temps pour la structure du conseil d’administration en Année t et pour le niveau d’investissements en R&D en Année t+1 car il existe un décalage temporel entre la structure du CA et les investissements en R&D (Donaldson, 1987; Page, 1993; Srinivasan, 2006). Après avoir enlevé les entreprises pour lesquelles certaines données étaient manquantes, l’échantillon final comprend 631 observations en termes de firme/année (dont 341 observations à Taiwan et 290 observations en France).

La variable à expliquer est le niveau d’investissement en R&D d’une entreprise (ou l’intensité de R&D), qui est définie comme le rapport entre les charges annuelles de R&D et le chiffre d’affaires annuel. Cependant les entreprises françaises ont adopté les normes IFRS depuis le 1er janvier 2005. Avant cette date, la présentation des comptes de résultat standard était une présentation des charges par nature mais après cette date, une présentation des charges par fonction. Nous avons choisi de comparer le ratio « charges de R&D / chiffre d’affaires » avec le niveau des investissements en R&D dans le même secteur économique (Platt et Platt, 1990, 1991). Le résultat représente le niveau relatif des investissements en R&D d’une entreprise dans son secteur (ici, le secteur des TIC). Le résultat est donc peu influencé par les standards comptables. Une valeur supérieure à 1 (>1) signifie que les investissements en R&D d’une entreprise sont supérieurs à la moyenne du secteur. Au contraire, une valeur inférieure à 1 (<1), que les investissements en R&D sont inférieurs à la moyenne du secteur.

Les variables explicatives sont les différentes modalités de contrôle exposées précédemment. Une variable muette « dualité » a été créée pour mesurer la séparation entre les postes de Président du CA et de Directeur Général : les réponses ont été codées ‘0’, si les postes de Président du CA et de Directeur Général sont tenus par une même personne et ‘1’, si le Président du CA et le Directeur Général sont des personnes différentes (chair independence). La taille du CA est mesurée par le nombre de directeurs. Le nombre d’administrateurs indépendants (DINDP) a été divisé par la taille du conseil et le pourcentage obtenu a été utilisé comme la mesure de la proportion de DINDP dans le CA.

Nous avons ainsi introduit trois groupes de variables de contrôle dans nos analyses.

1) Les caractéristiques financières de l’entreprise : la taille de l’entreprise est mesurée par le nombre de salariés. L’endettement est mesuré par le rapport entre la dette et l’actif. La solvabilité de l’entreprise est mesurée par le rapport entre l’actif circulant (current assets) et le passif exigible (current liabilities). La rentabilité est mesurée par le rendement de l’actif, rapport entre le bénéfice net augmenté des intérêts et des charges afférentes aux capitaux empruntés par le total de l’actif (return on assets ou ROA). L’âge de l’entreprise est mesuré par le nombre d’années depuis sa création. La diversification de l’entreprise est évaluée par le nombre d’activités exercées par l’entreprise, qui est mesuré par le nombre de Standard Industrial Code (SIC) annoncés par l’entreprise.

2) L’information sur la structure de propriété. De nombreux travaux dans la littérature ont mis en évidence que la stratégie et la composition du CA sont liées à la structure de propriété des entreprises (Baysinger et al., 1991; Thomsen et Pedersen, 2000). Nous avons donc introduit deux variables de contrôle – le niveau de concentration de l’actionnariat (CONCEN), mesuré par l’Indicateur d’Indépendance BvDEP[6] (8 pour l’actionnariat le plus dispersé, 0 pour l’actionnariat le plus concentré), et le nombre d’actions détenues par les administrateurs (ADIR), mesuré par le pourcentage des actions détenues par les administrateurs sur le nombre d’actions global de l’entreprise.

3) Les variables muettes de l’année. Des études récentes ont montré que, depuis la publication des rapports Viénot en 1995 et en 1999, la composition du CA a évolué en France (Goyer, 2001; Morin, 2000). Constaté par des études lancées par l’Autorité des Marchés Financiers, cette évolution est plus remarquable dans des grandes entreprises françaises ces dernières années, surtout en termes de pourcentage des administrateurs indépendants au sein de conseils d’administrations.

Nous avons donc créé une série des variables muettes pour chaque année (i.e. 1997-2006, 0 pour 1997, 1 pour les autres années) afin de capturer les effets du temps.

Résultats et discussion

Avant de procéder à la présentation de nos résultats, il faut remarquer qu’il existe des différences entre le système comptable français et taïwanais. Cependant, ces différences n’influencent pas nos résultats. Le système comptable à Taiwan suit les principes du Generally Accepted Accounting Principles (GAAP), qui sont très proches de ceux de l’IFRS (International Financial Reporting Standards) en vigueur en France (Wu, 2006). Ces deux pays sont industrialisés et utilisent des systèmes comptables comparables[7]. De plus, nous avons utilisé une source unique et internationale pour les données financières : la base Thomson One Banker. Enfin, nous avons utilisé des ratios financiers classiques qui mesurent les valeurs relatives entre deux quantités au lieu des valeurs absolues (notamment pour la variable à expliquer).

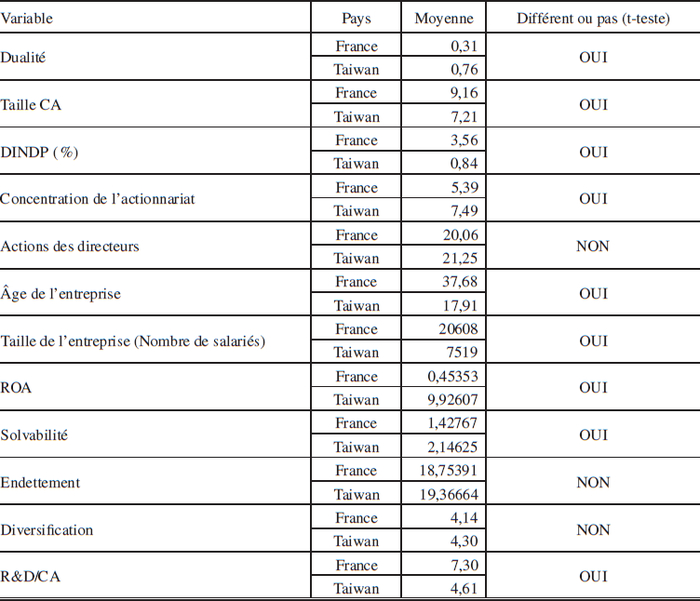

Les moyennes de toutes les variables sont synthétisées dans le tableau 1. On peut remarquer que dans les entreprises françaises et les entreprises taïwanaises, ces variables sont significativement différentes. Par rapport aux entreprises françaises, il apparaît que les entreprises taïwanaises ont plus souvent une structure duale avec une séparation entre le poste de Président du CA et celui de PDG. Elles ont souvent des conseils d’administration plus restreints et ont moins d’administrateurs indépendants au sein du CA. Ces entreprises taïwanaises sont beaucoup plus jeunes, plus petites et plus rentables. L’actionnariat est plus dispersé à Taiwan qu’en France. Elles ont un fond de roulement plus important, mais investissent moins en R&D.

Tableau 1

Description des échantillons d’entreprises en France et à Taiwan

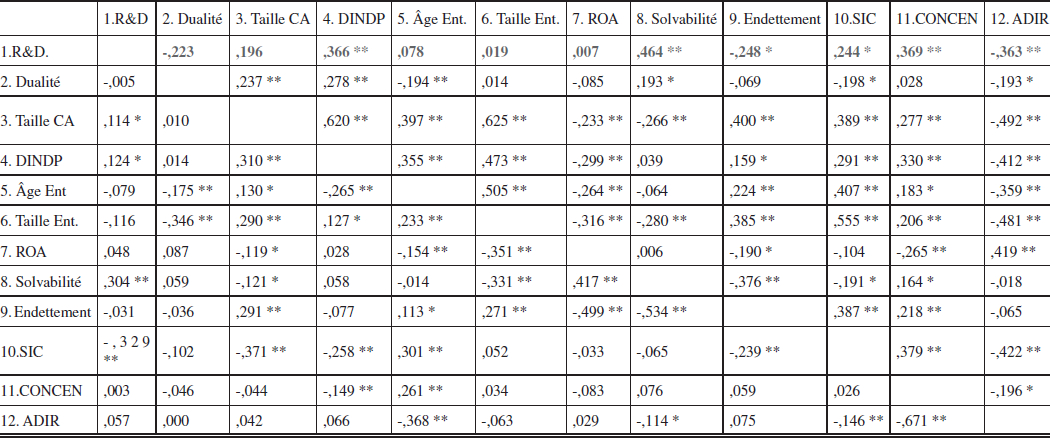

Le tableau 2 contient les coefficients de corrélation de toutes les variables. Pour l’échantillon français, le rapport entre le niveau d’investissements en R&D et les variables explicatives/contrôles (la proportion d’administrateurs indépendants, la solvabilité, la diversification des activités, le niveau de concentration des actions) est positif (0,366, 0,464, 0,244, 0,369); le rapport entre le niveau d’investissement en R&D et le pourcentage d’actions détenues par les administrateurs est négatif (-0,363); il en va de même entre le niveau d’investissements en R&D et l’endettement (-0,248) . Pour l’échantillon taïwanais, il y a un rapport positif entre le niveau d’investissements en R&D et la taille du CA (0,114), ainsi qu’avec la proportion d’administrateurs indépendants (0,124) et la solvabilité (0,304). On note une relation de corrélation négative entre le niveau d’investissements en R&D et la diversification des activités (-0,329).

Tableau 2

Matrice des corrélations

1 : La matrice des corrélations des entreprises taïwanaises se trouve en bas à gauche.

2 : La matrice des corrélations des entreprises françaises se trouve en haut à droite.

3 : + : p<0,10 ; * : p<0,05 ; ** : p<0,01

Test des hypothèses

Hypothèse 1

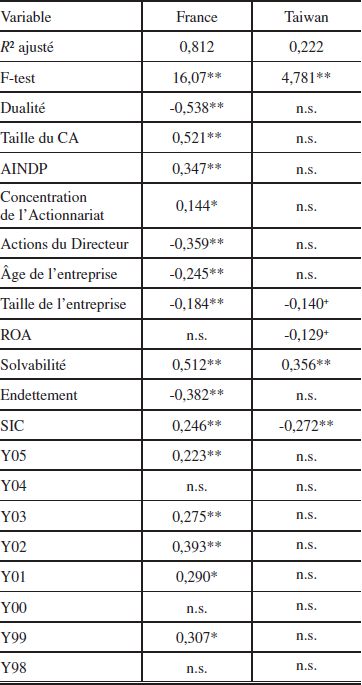

Les deux modèles sont valides significativement avec des R² ajustés (adjusted R²) satisfaisants. Comme la valeur de VIF (Variance Inflation Factor) est relativement faible (moins de 2,45), elle nous permet de constater qu’il n’y a pas de problème de multicollinéarité. Pour les entreprises françaises, les résultats sont conformes à l’hypothèse 1. Les mécanismes de contrôle proposés par la théorie de l’agence favorisent les investissements en R&D (en séparant les postes de Président du CA et de DG, en augmentant la taille du CA et en intégrant plus d’administrateurs indépendants dans le CA afin de renforcer le contrôle sur les dirigeants).

Par ailleurs, nos résultats montrent que plus une entreprise est petite et plus elle investit en R&D. Les investissements en R&D diminuent avec l’augmentation de l’endettement (-0,382), mais augmentent avec la solvabilité (0,512) et le niveau de diversification (0,246). L’accroissement du niveau de concentration de l’actionnariat favorise les investissements en R&D. Les dirigeants ont tendance à maximiser les valeurs de long terme des actionnaires (par exemple, la R&D) dans une structure d’actionnariat concentrée. Quand le capital est concentré, les dirigeants ont tendance à favoriser les investissements en R&D.

Le nombre d’actions détenues par les administrateurs a une influence négative sur le niveau d’investissements en R&D. Cela signifie que même si les administrateurs français possèdent une partie importante de la propriété, il semble qu’ils ne soient pas incités à investir en R&D.

Enfin, les coefficients des variables des années 2005, 2003, 2002, 2001 et 1999 sont significatifs. Ceci montre que notre modèle a bien capté les influences du rapport Viénot II (1999), du rapport Bouton (2002) et de l'adoption des normes IFRS en 2005 sur la réforme du système français de la gouvernance.

Hypothèse 2

L’hypothèse 2 est aussi validée par nos résultats empiriques concernant les entreprises taïwanaises. Comme préconisé par la théorie de l’intendance, les mécanismes de contrôle n’ont pas forcément d’influence sur le niveau de l’investissement en R&D de l’entreprise (voir le tableau 3). Le niveau de solvabilité et le niveau de diversification ont une influence significative sur les investissements en R&D (-0,272 et 0,356, p<0,01). Il en va de même entre la rentabilité, la taille de l’entreprise et les investissements en R&D (-0,126 et -0,140, p<0,10). Cela montre que la décision d’investissement en R&D à Taiwan est déterminée par les caractéristiques et les situations financières de l’entreprise, mais pas par les mécanismes de contrôle.

Tableau 3

Résultats des régressions linéaires sur les variables

1 : + : p<0,10 ; * : p<0,05 ; ** : p<0,01

2 : Régression 1 et Régression 2 :

R&D/CAt+1=α+β1*Dualitét +β2*TailleCAt+β3*DINDPt +β4*CONCEN+β5*ADIR+β6* Âge de l’entrepriset+β7*Taille de l’entrepriset+β8*ROAt +β9*Solvabilitét+β10 *Endettementt+β11*SIC+β12 *Y05+β13*Y04+β14*Y03 +β15*Y02+β16*Y01+β17*Y00 +β18*Y99+β19*Y98+ε

Pour vérifier si ces mécanismes de contrôle ont vraiment une influence sur les investissements en R&D, nous avons réévalué deux modèles de régressions linéaires[8] en éliminant nos trois variables explicatives (la dualité, la taille du CA et la proportion d’administrateurs indépendants). Nous avons bien remarqué que la valeur du R² ajusté est diminuée (de 0,81 à 0,46) pour l’échantillon français et peu augmentée (de 0,22 à 0,23) pour l’échantillon taïwanais. Cette variation du R2 ajusté confirme que les trois variables explicatives ont des contributions significatives sur le pouvoir explicatif du modèle pour l’échantillon français mais pas taïwanais.

Discussions

Notre recherche a pour objet d’analyser l’influence des contextes culturels sur les mécanismes de contrôle, en prenant l’exemple de décision en matière d’investissements en R&D. Le fondement de nos hypothèses repose sur l’impact de la valeur culturelle/sociale sur la gouvernance des entreprises. Dans un contexte culturel individualiste comme en France, il existe une forte divergence d’intérêts entre le principal et l’agent et par suite, les mécanismes de contrôle proposés par la TA sont efficaces. Tandis que dans un contexte culturel « communautaire » comme à Taiwan, c’est la théorie de l’intendance qui doit être mobilisée. La convergence des intérêts implique que les mécanismes de contrôle prônés par la TA ne sont pas efficaces. Nos résultats empiriques montrent que les relations actionnaires/dirigeants sont différentes dans les entreprises françaises par rapport aux entreprises taïwanaises. En conséquence, la gouvernance (en fait, une des modalités de contrôle qu’est l’indépendance du CA) doit être fonction du contexte culturel.

Comme dans toutes les recherches, certaines limites peuvent être soulignées. Premièrement, nous avons étudié l’influence du contexte culturel et les mécanismes de la gouvernance sur le niveau d’investissements en R&D. D’autres facteurs peuvent aussi avoir des impacts importants comme l’environnement juridique et le modèle économique national. Par exemple, le modèle du développement économique de certains pays de l’Asie de l’Est est caractérisé par une focalisation sur une croissance rapide allant de pair avec des choix industriels tournés vers des industries exportatrices comme le secteur « high-tech » (LeBel, 1998). Dans ce contexte économique, le niveau d’investissement en R&D pourrait davantage dépendre des variables de politiques économiques nationales (notamment les mesures incitatives aux investissements) que de la structure de gouvernance des entreprises.

Deuxièmement, nos échantillons sont relativement restreints et ne sont pas représentatifs de toutes les entreprises en France et à Taiwan. Cependant, comme notre étude empirique sur le lien entre la gouvernance et le niveau d’investissements en R&D, le choix d’un secteur à forte composante technologique était très approprié. La focalisation sur un ensemble relativement homogène (i.e. des technologies de l’information et de la communication) permet d’éliminer les effets de variation des secteurs économiques qui surviennent quand l’échantillon étudié comprend des entreprises de différents secteurs (Srinivasan, 2006). De plus, bien que nos échantillons contiennent des entreprises de grandes tailles, nous n’avons pas pris en compte l’impact des nouvelles formes d’organisation (comme l’organisation en réseau). C’est une limite mais il est souvent difficile de collecter ce type d’information pour des échantillons internationaux, les rapports annuels ne donnant qu’une image retreinte de la structure organisationnelle.

Par ailleurs, nos modèles de recherche ont été testés avec les données collectées dans les entreprises de l'industrie de l'Information & de la Technologie (IT), dans deux pays. Il serait donc stimulant d’étendre cette recherche à d’autres industries, dans d’autres pays. Enfin, il faudrait aussi mettre en place un protocole de recherche qualitative (Huse, 2007) afin de bien appréhender le fonctionnement de la gouvernance, avec en particulier pour comprendre l’impact des réseaux informels des dirigeants. Ces limites sont autant de pistes intéressantes de recherches futures

Conclusion

Depuis longtemps, la théorie de l’agence domine la recherche sur la gouvernance des entreprises. Selon cette théorie, la divergence d’intérêt entre les actionnaires et les dirigeants implique de mettre en place des mécanismes forts de contrôle de l’action des dirigeants. Cependant, des auteurs ont remis en cause l’idée même d’une divergence d’intérêt entre le principal et l’agent (Davis et al., 1997; Donaldson, 1990) et ont proposé une théorie alternative : la théorie de l’intendance. Dans certains pays, les comportements sont plus égoïstes et par suite les divergences d’intérêts sont aussi plus importantes. Le modèle de la théorie de l’agence prône alors des mécanismes de résolution du problème d’agence, comme la mise en place de systèmes de contrôle pour améliorer la performance des entreprises, notamment dans le domaine de la R&D. Dans les pays individualistes, comme la France, il semble que la gouvernance caractérisée par un fort contrôle peut permettre une meilleure maîtrise des stratégies mises en oeuvre par les dirigeants, en particulier les stratégies d’investissements en R&D. Dans d’autres pays, les individus cherchent au contraire à suivre les objectifs de la communauté à laquelle ils s’identifient. Par exemple, à Taiwan, où la culture est caractérisée par une forte importance donnée au collectif, ces mécanismes de contrôle n’ont pas forcément d’influence sur le niveau d’investissement en R&D.

Nos résultats empiriques ont montré qu’une relation d’intendance (selon la TI) émerge dans des contextes sociaux ayant une culture nationale communautaire tandis qu’une relation d’agence (selon la TA) s’établit dans des contextes où domine une culture individualiste. Les résultats de cette étude montrent la nécessité de prendre en compte les facteurs de contextes notamment culturels avant de recommander des modalités de résolution du problème d’agence. Quand le contexte culturel varie, l’impact des mécanismes de la gouvernance varie. Le choix d’un modèle de gouvernance des entreprises est donc contingent au contexte social et en particulier au contexte culturel dans lequel l’entreprise se trouve.

Ce type de recherche est d’autant plus stimulant que les structures de la gouvernance d’entreprise sont en cours de réexamen et de changement dans le monde entier. Appliquant les résultats des travaux inspirés de la théorie de l’agence, certaines entreprises ont mis en place une séparation forte entre la fonction de contrôle et de décision. Cependant, la gouvernance est contingente non pas seulement d’un modèle économique et financier dominant mais aussi d’un contexte social et culturel dans lequel elle s’épanouit (Shao, Kwok et Guedhami, 2010). La globalisation de l’économie mondiale pourrait inciter les entreprises à adopter un modèle standard de gouvernance. Cependant, notre étude suggère l’importance de l’adaptation des modèles de contrôle à des éléments contextuels déterminants, comme la culture nationale.

Appendices

Notes biographiques

Constance Le Tian est doctorante en sciences de gestion à Audencia Nantes Ecole de Management et Université de Nantes. Ses thèmes de recherche portent sur la gouvernance d’entreprise comparative et la gouvernance d’entreprise dans des économies émergentes comme en Chine.

Bertrand Venard est Professeur de stratégie à Audencia Nantes Ecole de Management (France). Il a reçu un Doctorat en méthodes scientifiques de gestion de Université de Paris IX Dauphine, tout en étant rattaché en Centre de Recherche de Gestion de Ecole Polytechnique (France.) Il a eu différents postes de professeurs invités au sein de la London Business School (Marie Curie Fellow), de l’Université de Cambridge (Lloyd’s of London Fellow), de l’Université d’Oxford et de la Wharton Business School (Sloan Fellow). Il est toujours actuellement chercheur associé du Financial Institutions Center de la Wharton Business School. Il a publié plus de 30 articles dans les champs de la stratégie et des théories des organisations. Ses thèmes de recherche portent sur la gouvernance, la corruption et la fraude dans les organisations. Il est expert auprès des Nations Unies (Global Compact PRME) dans le domaine de la corruption.

Notes

-

[1]

Les auteurs remercient la Fondation Audencia pour l’aide financière apportée dans la conduite de ce projet de recherche.

-

[2]

Agency costs are the sum of the costs of designing, implementing, and maintaining appropriate incentive and control systems and the residual loss resulting from the difficulty of solving these problems completely.

Jensen et Meckling, 1992, p. 262 -

[3]

La notion d’indépendance est toute relative. Chabi et Maatti ont ainsi montré l’importance des mandats croisés des administrateurs remettant en cause leur indépendance (2006). Nous n’avons pas pu prendre en compte l’existence de mandats croisés faute d’information disponible dans le cas taïwanais.

-

[4]

Selon la littérature, une meilleure orientation stratégique est opérée quand les décisions stratégiques de l’entreprise ont pour objet de garantir à long terme la survie de l’entreprise. A l’inverse des décisions orientées sur le court terme ne sont pas stratégiques (Porter, 1996).

-

[5]

Cet échantillon contient 34 sociétés du CAC 40 et 26 sociétés du SBF 120 sélectionnées en fonction de leur capitalisation boursière. Pour plus de détails, voir le Rapport 2010 de l’AMF sur le gouvernement d’entreprise et la rémunération des dirigeants.

-

[6]

L’indicateur d’indépendance BvDEP, fourni par le Bureau Van Dijk, est utilisé comme proxy de la structure de l’actionnariat de l’entreprise. Cet indice prend des valeurs allant de A à D (nuancé par des + et des – et dans un ordre décroissant de l'indépendance : A+, A, A–, B+, B, B–, C+, C et D). Pour une description détaillée de ces variables, voir Bureau Van Dijk (2008). Pour les entreprises de notre échantillon, cet indicateur est sous forme d’une échelle numérique allant de 0 à 8, dont 0 correspond à D pour l’actionnariat le plus concentré et 8 correspond à A+ pour l’actionnariat le plus dispersé.

-

[7]

Bhagat et Welch ont remarqué que les pays de l’OCDE comme la France et Taiwan ont des systèmes comptables de plus en plus convergents (1995 : 450).

-

[8]

Voir la note 2 du tableau 3 pour plus de détails sur les deux modèles de régressions linéaires.

Bibliographie

- Anderson, C. A. et Anthony, R. N. (1986). The new corporate directors. New York : John Wiley & Sons.

- Baumol, W. (1959). Business behaviour, value and growth. MacMillan, New York.

- Baysinger, B. et Hoskisson, R. (1989). “Diversification strategy and R&D intensity in multiproduct firms”, The Academy of Management Journal, Vol. 32, n° 2, p. 310-332.

- Baysinger, B.; Kosnik, R. et Turk, T. (1991). “Effects of board and ownership structure on corporate R&D strategy”, Academy of Management Journal, Vol. 34, n° 1, p. 205-214.

- Berle, A. A. et Means, G. (1932). The modern corporation and private property. New York : Commerce Clearing House.

- Bhagat, S. et Welch L. (1995). « Corporate research & development investments : International comparisons », Journal of Accounting and Economics, vol. 19, p.443-470.

- Boone, A.; Field, L.; Karpoff, J. et Raheja, C. (2007). "The determinants of corporate board size and composition : An empirical analysis", Journal of Financial Economics, Vol. 85, n° 1, p. 66-101.

- Bouton, D. (2002). "Pour un meilleur gouvernement des entreprises cotées", Rapport du groupe de travail présidé par D. Bouton, Medef, AFEP-AGREF.

- Brophy, D. et Shulman, J. (1993). "Financial factors which stimulate innovation", Entrepreneurship Theory and Practice, Vol. 17, n° 2, p. 61–75.

- Bureau van Dijk (2008). "Ownership database", Bureau van Dijk Electronic Publishing.

- Chabi, S. et Maati, J. (2006). "The small world of the CAC 40", Banque & Marchés, Vol. 82.

- Chaganti, R.; Mahajan, V. et Sharma, S. (1985). "Corporate board size, composition and corporate failures in the retailing industry", Journal of Management Studies, Vol. 22, n° 4, p. 400-417.

- Charreaux, G. (1999). "La théorie positive de l'agence : Lecture et relectures", in Koenig, G. (dir.), De nouvelles théorie pour gérer l'entreprise, Paris : Economica, p. 61-141

- Chen, C.; Chen, Y. et Xin, K. (2004). "Guanxi practices and trust in management : A procedural justice perspective", Organization Science, Vol. 15, n° 2, p. 200-209.

- Cheng, S. J. (2004). "R&D expenditure and CEO compensation", The Accounting Review, Vol. 79, n° 2, p. 305-328.

- Claessens, S.; Djankov, S.; Fan, J. P. H. et Lang, L. H. P. (2002). “Disentangling the incentive and entrenchment effects of large shareholdings”, Journal of Finance, Vol. 57, n° 6, p. 2741-2771.

- Cohen, W. M. et Klepper, S. (1996). "A reprise of size and R&D", Economic Journal, Vol. 106, n° 437, p. 925-51.

- Cohen, W. M.; Levin, R. C. et Mowery, D. C. (1987). "Firm size and R&D intensity : A rexamination", Journal of Industrial Economics, Vol. 35, n° 4, p. 543-63.

- Coleman, J. S. (1994). "A rational choice perspective in economic sociology", in Smelser, N.J.; Swedberg, (ed.), The Handbook of Economic Sociology, Princeton : Princeton University Press.

- d’Iribarne, P. (1989). La logique de l’honneur : Gestion des entreprises et traditions nationales. Paris : Seuil

- Daily, C. M. et Dalton, D. R. (1994). "Bankruptcy and corporate governance : The impact of board composition and structure", Academy of Management Journal, Vol. 37, n° 6, p. 1603–1617.

- Davis, J. H.; Schoorman, F. D. et Donaldson, L. (1997). "Toward a stewardship theory of management", Academy of Management Review, Vol. 22, n° 1, p. 20-47.

- Dechow, P. et Sloan, R. (1991). "Executive incentives and horizon problem", Journal of Accounting and Economics, Vol. 14, p. 51-89.

- Donaldson, L. (1987). "Strategy and structural adjustment to regain fit and performance : In defence of contingency theory ", Journal of Management Studies, Vol. 24, n° 1, p. 123-130.

- Donaldson, L. (1990). "The ethereal hand : Organizational economics and management theory", Academy of Management Review, Vol. 15, n° 3, p. 369-381.

- Donaldson, L. et Davis, J. (1991). "Stewardship theory or agency theory : CEO governance and shareholder returns", Australian Journal of Management, Vol. 16, n° 1, p. 49-64.

- Doucouliagos, C. (1994). "A note on the evolution of homo economics", Journal of Economics Issues, Vol. 28, n° 3, p. 877-883.

- Eisenhardt, M. K. (1989). "Agency theory : An assessment and review", Academy of Management Review, Vol. 14, n° 1, p. 57–74.

- Fama, E. F. (1980). "Agency problems and the theory of the firm", Journal of Political Economy, Vol. 88, n° 2, p. 288-307.

- Fama, E. F. et Jensen, M. C. (1983). "Separation of ownership and control", Journal of Law and Economics, Vol. 26, n° 2, p. 301-326.

- Fox, M. et Hamilton, R. T. (1994). "Ownership and diversification : agency theory or stewardship theory", Journal of Management Studies, Vol. 31, n° 1, p. 69-80.

- Frank, R. H. (1994). Microeconomics and behavior. New York : McGraw-Hill.

- Gao, S.; Handley-Schachler, S. et Morrison. (2003). "The influences of confucianism, Feng Shui and Buddhism in Chinese accounting history", Accounting, Business & Financial History, Vol. 13, n° 1, p. 41-68.

- Galbraith, J. K. (1967), The New Industrial State, Penguin Books, 2e édition, 1978.

- Government Information Office (GIO), Republic of China (2004). A Brief Introduction to Taiwan. Accessed March 29, 2007.

- Gompers, P. A. (1995). "Optimal investment, monitoring, and the staging of venture capital", Journal of Finance, Vol. 50, n° 5, p. 1461-1490.

- Goyer, M. (2001). "Corporate governance and the innovation system in France 1985-2000", Industry and Innovation, Vol. 8, n° 2, p. 135-158.

- Graber, R. S. (2003). "Management turnover and under-investment in R&D : An agency theory explanation for under-investment in research and development in some corporations", The Journal of Social, Political and Economic Studies, Vol. 28, n° 3, p. 295-322.

- Granovetter, M. (2005). "The impact of social structure on economic outcomes", Journal of Economic Perspectives, Vol. 19, n° 1, p. 33–50.

- Herzberg, F.; Mausner, B. et Snyderman, B. B. (1959). The motivation to work. New York : Wiley.

- Hill C. W. et Snell, S. A. (1988). "External control, corporate strategy, and firm performance in research-intensive industries", Strategic Management Journal, Vol. 9, n° 6, p. 577–590.

- Hirsch, P.; Michaels, S. et Friedman, R. (1987). "Dirty hands versus clean models", Theory and Society, Vol. 16, n° 3, p. 317-336.

- Hofstede, G. (1980). Culture’s consequences : International differences in work-related values. Oxford : Sage.

- Hofstede, G. (1991). Cultures and organizations : Software of the mind. New York : McGrawHill.

- Hoskisson, R. et Hitt, M. (1988). "Strategic control systems and relative R&D investment in large multiproduct firms", Strategic Management Journal, Vol. 9, n° 6, p. 605-621.

- Hoskisson, R. et Johnson, R. (1992). "Corporate restructuring and strategic change : The effect on diversification strategy and R&D intensity", Strategic Management Journal, Vol. 13, n° 8, p. 625-634.

- Huse, Morten (2007). Boards, governance and value creation. Cambridge : Cambridge University Press.

- Jensen, M. C. et Meckling, W. H. (1976). "Theory of the firm : Managerial behaviour, agency costs and ownership structure", Journal of Financial Economics, Vol. 3, p. 305-360.

- Jensen, M. C. et Meckling, W. H. (1992). "Specific and general knowledge, and organizational structure", Journal of Applied Corporate Finance, Vol. 8, n° 2, p. 4-18.

- Jensen, M. C. (1993), "The modern industrial revolution, exit, and the failure of internal control systems", Journal of Finance, Vol. 48, n° 3, p. 831-880.

- Jensen, M. C. et Meckling, W. H. (1994). "The nature of man", Journal of Applied Corporate Finance, Vol. 7, n° 2, p. 4-19.

- Jullien, F. (1992). La Propension des choses. Pour une histoire de l'efficacité en Chine. Paris : Seuil

- LeBel, P. (1998). "Understanding East Asia’s financial crisis : Insights from agency theory", in Economic Liberalization in India : Challenges and Opportunities International Conference, Chennai, India.

- Lee, P. G. et O'neil, H. M. (2003), "Ownership structures and R&D investments of U.S. and Japanese firms : Agency and stewardship perspectives", Academy of Management Journal, Vol. 46, n° 2, p. 212-225.

- Lehn, K., Sukesh, P. et Zhao, M. (2009), " Determinants of the size and composition of US corporate boards : 1935-2000", Financial Management, Vol. 38, n° 4, p. 747-780.

- Lipton, M., et Lorsch, J. (1992), “A modest proposal for improved corporate governance”, Business Lawyer, Vol. 48, n° 1, p. 59-77.

- Long, W. et Ravenscraft, D. (1984). "The impact of concentration and elasticity on line of business profitability", Economics Letters, Vol. 16, n° 3, p. 345-350.

- McCleland, D. C. (1970). "The two faces of power", Journal of International Affairs, Vol. 24, p. 29-47.

- Morin, F. (2000). "A transformation in the French model of shareholding and management", Economy and Society, Vol. 29, n° 1, p. 36-53.

- Morris, R. (1964). The economic theory of managerial capitalism. London : MacMillan.

- Muth, M. M. et Donaldson, L. (1998). "Stewardship theory and board structure : A contingency approach", Corporate Governance : An International Review, Vol. 6, n° 1, p. 5.

- Myers, S. (1977). "Determinants of corporate borrowing", Journal of Financial Economics, Vol. 5, n° 2, p. 147-175.

- Myers, S. et Majluf, N. (1984). "Corporate financing and investment decisions when firms have information that investors do not have", Journal of Financial Economics, Vol. 13, n° 2, p. 187-221.

- O'Sullivan, M. (2004). "Finance and innovation", in Mowery, J.; Mowery, D. C.; Nelson, R. (ed.), The Oxford Handbook of Innovation, Oxford : Oxford University Press.

- Page, A. (1993). "Assessing new product development practices and performance : Establishing crucial norms", Journal of Product Innovation Management, Vol. 10, n° 4, p. 273-290.

- Pi, L. et Timme, SG. (1993), "Corporate control and bank efficiency", Journal of Banking and Finance, Vol. 17, p. 515–530.

- Platt, H. et Platt, M. (1990). "Development of a class of stable predictive variables : The case of bankruptcy prediction", Journal of Business Finance and Accounting, Vol. 17, n° 1, p. 31-51.

- Platt, H. et Platt, M. (1991). "A note on the use of industry-relative ratios in bankruptcy prediction", Journal of Banking and Finance, Vol. 15, p. 1183-1194.

- Porter, M. (1996). "What is Strategy ?", Harvard Business Review, Vol. 74, n° 6, p. 61-78.

- Powell, W. W.; Koput, K. W. et Smith-Doerr, L. (1996). "Interorganizational collaboration and the locus of innovation : Networks of learning in biotechnology", Administrative Science Quarterly, Vol. 41, n° 1, p. 116-145.

- Rechner, P. L. et Dalton, D. R. (1991). "CEO duality and organizational performance : A longitudinal analysis", Strategic Management Journal, Vol. 12, n° 2, p. 155–160.

- Rubinstein, M. (2001). "Gouvernement d'entreprise et innovation", Revue d'économie financière, Vol. 63, p. 211-229

- Schumpeter, J. A. (1942). Theory of economic development. Cambridge : Harvard University Press

- Shao, L.; Kwok, C. et Guedhami, O. (2010). "National culture and dividend policy", Journal of International Business Studies, Vol. 41, n° 8, p. 1391-1414.

- Shefer, D. et Frenkel, A. (2005). "R&D, firm size and innovation : An empirical analysis", Technovation, Vol. 25, n° 1, p. 25-32.

- Smith, A. (1776). "An inquiry into the nature and causes of the wealth of nations", in Cannan, E. (ed.), The Wealth of Nations, Chicago : University of Chicago Press, p. 264-265.

- Srinivasan, R. (2006). "Dual distribution and intangible firm value : Franchising in restaurant chains", Journal of Marketing, Vol. 70, p. 120-135.

- Stoeberl, P. A. et Shernoy, B. C. (1985). "Board efficiency and effectiveness", in Mattar, E. and Ball, M. (ed.), Handbook for corporate directors, New York : McGraw-Hill, p. 12.1-12.10.

- Sundaramurthy, C. et Lewis, M. (2003). "Control and collaboration : Paradoxes of governance", Academy of Management Review, Vol. 28, n° 3, p. 397-415.

- Thomsen, S. et Pedersen, T. (2000). "Ownership structure and economic performance in the largest European companies", Strategic Management Journal, Vol. 21, n° 6, p. 689.

- Tosi, H. et Gomez-Mejia, L. R. (1994). "CEO Compensation monitoring and firm performance", Academy of Management Journal, Vol. 37, n° 4, p. 1002-1016.

- Triandis, H. C. (1993). "Comment on Misra and Gergen's : Place of culture in psychological science", International Journal of Psychology, Vol. 28, n° 2, p. 249.

- Viénot, M. (1995). "Le conseil d’administration des sociétés cotées", CNPF, AFEP.

- Viénot M. (1999). "Rapport du comité sur le gouvernement d’entreprise présidé par M. Marc Viénot", MEDEF, AFEP.

- Wasserman, N. (2006). "Stewards, agents, and the founder discount : Executive compensation in new ventures", Academy of Management Journal, Vol. 49, n° 5, p. 960-976.

- Williamson, O. (1964). The economics of discretionary behavior : Managerial objectives in a theory of the firm, Prentice Hall.

- Wu, R. (2006). "Convergence with IFRS : The experience of Chinese Taipei," Presentation at the OECD-ADBI 8th Round Table on Capital Market Reform in Asia, Tokyo, October 11-12, 2006.

- Yeh, Y. H.; Lee, T. S. et Woidtke, T. (2001). "Family control and corporate governance : Evidence from Taiwan", International Review of Finance, Vol. 2, p.21-48.

- Yermack, D. (1996). "Higher market valuation of companies with a small board of directors", Journal of Financial Economics, Vol. 40, n° 2, p. 185-211.

- Zhang, Y. et Zhang, Z. G. (2006). "Guanxi and organizational dynamics in China : A link between individual and organizational levels", Journal of Business Ethics, Vol. 67, n° 4, p. 375-392.

Appendices

Biographical notes

Constance Le Tian is a PhD candidate in management science at Audencia Nantes School of Management and University of Nantes. Her research interests include comparative corporate governance and corporate governance in emerging economies as in China.

Bertrand Venard is Professor of Strategy at Audencia Nantes School of Management, a leading Graduate Business School in France. He received a Doctorate in Management Sciences from the University of Paris IX Dauphine and did his doctoral research at Centre of management Research of Ecole Polytechnique (France.) He had various visiting positions at the London Business School (Marie Curie Fellow), the University of Cambridge (Lloyd’s of London Fellow), University of Oxford and the Wharton Business School (Sloan Fellow). He is still a Research Fellow at the Financial Institutions Center of the Wharton School. He has published more than 30 academic articles in the fields of Strategy and Organizational Theories. His main research interests concern governance, corruption and corporate deviance in organizations. He is a consulting expert to the United Nations (Global Compact PRME) in the field of corruption.

Appendices

Notas biograficas

Constance Le Tian es estudiante de doctorado en Administración de Empresas en Audencia Nantes School of Management y en la Universidad de Nantes. Sus líneas de investigación se centran en estudios comparados de gobierno corporativo y en gobierno corporativo en economías emergentes como la China.

Bertrand Venard es Profesor de estrategia en Audencia Nantes School of Management (Francia). Recibió un doctorado en métodos científicos de gestión por la Universidad de París IX Dauphine, al tiempo que seguía vinculado al Centro de Investigación en Gestión de la Ecole Polytechnique (Francia). Ha sido profesor visitante en la London Business School (Marie Curie Fellow), en la Universidad de Cambridge (Lloyd’s of London Fellow), en la Universidad de Oxford y en Wharton Business School (Sloan Fellow). Actualmente continúa desempeñando tareas de investigador asociado en el Financial Institutions Center de Wharton Business School. Ha publicado más de 30 artículos en los campos de la estrategia y la teoría de la organización. Sus líneas de investigación se centran en la gobernabilidad, la corrupción y el fraude en las organizaciones. Es consultor experto para Naciones Unidas (Global Compact PRME) en la esfera de la corrupción.

List of tables

Tableau 1

Description des échantillons d’entreprises en France et à Taiwan

Tableau 2

Matrice des corrélations

1 : La matrice des corrélations des entreprises taïwanaises se trouve en bas à gauche.

2 : La matrice des corrélations des entreprises françaises se trouve en haut à droite.

3 : + : p<0,10 ; * : p<0,05 ; ** : p<0,01

Tableau 3

Résultats des régressions linéaires sur les variables

1 : + : p<0,10 ; * : p<0,05 ; ** : p<0,01

2 : Régression 1 et Régression 2 :

R&D/CAt+1=α+β1*Dualitét +β2*TailleCAt+β3*DINDPt +β4*CONCEN+β5*ADIR+β6* Âge de l’entrepriset+β7*Taille de l’entrepriset+β8*ROAt +β9*Solvabilitét+β10 *Endettementt+β11*SIC+β12 *Y05+β13*Y04+β14*Y03 +β15*Y02+β16*Y01+β17*Y00 +β18*Y99+β19*Y98+ε