Abstracts

Résumé

L’objectif de cet article est de tester la validité du modèle d’Uppsala, dans sa version de 1977 puis dans sa version de 2009. À cette fin, nous étudions la distance géographique et l’effet de réseau comme déterminants des décisions d’acquisitions internationales. Nous testons notre modèle sur 56 963 acquisitions menées par des firmes de pays développés (1990-2009). Conformément à la théorie, les effets de réseau jouent un rôle prépondérant, au détriment de la distance. De surcroît, les effets de réseaux jouent différemment selon que la cible se situe dans un pays développé ou dans un pays en développement.

Mots-clés :

- acquisitions internationales,

- distance géographique,

- effet de réseau,

- modèle d’Uppsala

Abstract

The purpose of the present paper is to test the validity of the Uppsala model, first in its 1977 version and then in the more recent 2009 version. To this end, we study geographical distance and network effect as determinants of international acquisition decisions. We test our model on 56,963 acquisitions conducted by firms from developed countries (1990-2009). In line with the theory, network effects play a predominant role, to the detriment of distance. Moreover, network effects impact differently depending on whether the target is located in a developed or a developing country.

Keywords:

- international acquisitions,

- geographical distance,

- network effect,

- Uppsala model

Resumen

El objetivo de este artículo consiste en demostrar la validez del modelo de Uppsala, en su versión de 1977, y luego en su versión de 2009. Para este fin, estudiamos la distancia geográfica y el efecto de red como determinantes de las decisiones de adquisiciones internacionales. Probamos nuestro modelo en 56.963 adquisiciones dirigidas por firmas de países desarrollados (1990-2009). Conforme a la teoría, los efectos de red desempeñan un papel preponderante, en detrimento de la distancia. Además, los efectos de redes influyen de diferente manera dependiendo de que el objetivo se encuentre en un país desarrollado o en un país en vías de desarrollo.

Palabras clave:

- adquisiciones internacionales,

- distancia geográfica,

- efecto de red,

- modelo de Uppsala

Article body

Le paradigme d’Uppsala (Johanson & Vahlne, 1977) est une théorie structurante pour étudier le développement international des firmes. Lorsqu’elle s’implante à l’étranger, une firme cherche à croître et à maximiser ses profits, tout en réduisant l’incertitude et le risque inhérents à ces nouveaux marchés, qu’elle méconnaît. Via le concept de distance psychique entre pays (mesurée notamment par la distance géographique, la distance culturelle, la distance institutionnelle ou encore la distance législative), le modèle d’Uppsala avance le principe d’un cycle engagement – investissement progressif de la firme vers l’étranger, pour expliquer à la fois le choix des destinations vers lesquelles une firme va se développer, mais également les modes d’entrée. Testée, vérifiée, mais aussi contestée, cette théorie a progressivement évolué au fil du temps (Johanson & Vahlne, 1990; Johanson & Vahlne, 2006). Aujourd’hui, deux questions majeures se posent.

D’une part, Johanson & Vahlne ont reconnu, en 2009, que l’influence de la distance psychique avait probablement diminué, au profit de l’effet de réseau. La concurrence porte aujourd’hui sur l’acquisition de connaissance et de savoir. De ce point de vue, l’appartenance à un réseau peut constituer une source d’avantage concurrentiel et serait en conséquence devenue le principal déterminant du développement international des firmes. Le réseau permettrait à la firme non seulement d’identifier de nouvelles opportunités dans un pays donné, mais également de réduire les incertitudes et les risques.

D’autre part, l’universalité de ce paradigme doit être questionnée. À l’origine, les études empiriques qui fondent ce modèle sont menées sur des firmes suédoises. Progressivement, la pertinence du modèle a été testée sur des firmes d’autres pays développés, avec des résultats partagés (Oviatt & McDougall, 1994; Madsen & Servais, 1997; Zahra et al., 2000). Cependant, aucune recherche n’a tenté d’évaluer l’intérêt de ce modèle, né en Suède, pour des investissements opérés dans des pays en développement. Les concepts centraux de cette théorie (distance psychique en 1977, effet de réseau en 2009) s’appliquent-ils également aux investissements dans les pays en développement, dont les niveaux de croissance et de risque sont largement différents de ceux des pays développés ? Expliquent-ils les décisions d’acquisitions internationales ?

Les acquisitions impliquant des firmes émergentes sont peu analysées par le monde académique. Certaines recherches étudient des pays en particulier : par exemple, Ray & Gubbi (2009) et Kumar (2009) se sont penchés sur le cas des acquisitions menées par les firmes indiennes, Demirbag et al. (2008) sur celui des firmes turques. À l’inverse, certains chercheurs ont étudié le comportement des firmes vers les pays émergents : Graham et al. (2008) se sont intéressés aux acquisitions britanniques dans les pays émergents, Kim & Gray (2008) aux modes d’entrée en Corée, Xia et al. (2008) aux modes d’entrée en Chine. Aybar & Ficici (2009) ont montré que les marchés financiers réagissent négativement aux annonces d’acquisitions impliquant des multinationales émergentes. Cependant, aucune recherche n’a à ce jour proposé d’éprouver le modèle d’Uppsala (historique comme révisé) au cas des investissements à destination des pays émergents, et plus globalement des pays en développement.

L’objectif de cet article est donc de tester, de manière comparée, la validité du modèle d’Uppsala, dans sa version de 1977 et dans sa version de 2009. Nous proposons de répondre à cette question en analysant, sur les deux dernières décennies, la distance géographique et l’effet de réseau comme déterminants potentiels des décisions d’acquisitions internationales opérées par des firmes des pays développés. Nous comparerons les variations éventuelles de ces effets selon que la cible se situe dans un pays développé ou bien dans un pays en développement.

Le modèle d’Uppsala et les décisions d’acquisitions internationales

L’influence de la proximité géographique sur les décisions d’acquisitions

Le modèle d’Uppsala (Johanson & Vahlne, 1977; Johanson & Wiedersheim-Paul, 1975) stipule que les firmes suivent une démarche progressive dans leur développement international. L’internationalisation suppose en effet un accroissement des risques, susceptible de réduire la profitabilité des firmes (Feinberg & Gupta, 2009). Afin de limiter les risques et les incertitudes tout en maintenant la profitabilité, les firmes, de manière incrémentale, vont sécuriser leur marché de base, puis s’internationaliser progressivement. Ce développement suppose une accumulation progressive de ressources et de connaissances, propres aux nouveaux marchés pénétrés, pays par pays. Cette conception a été augmentée et critiquée au fil des ans (Oviatt & Mc Dougall, 1994; Johanson & Vahlne, 1990; Vermeulen & Barkema, 2002; Jones & Coviello, 2005), mais elle demeure un cadre de référence fondamental concernant la théorie du développement international des firmes.

Ce modèle est sous-tendu par une logique d’apprentissage (Cyert & March, 1963), induisant un cycle d’engagement progressif (Johanson & Vahlne, 1977). Au fur et à mesure qu’elles s’implantent à l’étranger, les firmes se trouvent confrontées à de nouveaux problèmes, liés aux incertitudes et au manque d’information. Elles investissent donc de nouvelles ressources, jusqu’à atteindre une limite de risque supportable. Puis, dès que la position est sécurisée, la recherche de profit supplémentaire incite les firmes à accroître de nouveau leur engagement, ce qui pose de nouveaux problèmes. Chaque étape de ce processus constitue donc un événement préalable, déclencheur de l’étape suivante. Au final, le processus d’internationalisation peut être vu comme une alternance de séquences d’apprentissage par exploration et d’apprentissage par exploitation (March, 1991; Johanson & Vahlne, 2009).

Le concept clé qui détermine le principe de développement incrémental est la distance psychique (Johanson & Wiedersheim-Paul, 1975). La distance psychique est « la somme des facteurs qui restreignent le flux d’information en provenance et à destination du marché » (Johanson & Vahlne, 1977) tels que les différences de langage, d’éducation, de culture ou encore de développement industriel. Cette distance psychique rend difficile la compréhension des environnements internationaux (Johanson & Vahlne, 2009), si bien que les firmes vont en priorité s’implanter dans les pays dont la distance psychique avec leur propre pays est limitée. La distance psychique induit un « désavantage de l’étranger »[1] , qui doit être compensé par la rentabilité de l’investissement (Zaheer, 1995).

La distance psychique est principalement approchée de deux manières. D’une part, la distance culturelle (Hofstede, 1980) a donné lieu à un index (Kogut & Singh, 1988), lui-même repris dans plusieurs recherches destinées à évaluer l’impact des cultures nationales sur les décisions d’investissement à l’étranger (Barkema et al., 1996). Cependant, la distance culturelle a fait l’objet de critiques (Shenkar, 2001). Certains auteurs ont alors préféré la notion de distance institutionnelle, qui mesure les différences entre pays au plan des institutions, en termes de lois, de normes ou de règles (Kostova, 1997; Madsen, 2009).

D’autre part, la distance géographique est regardée comme une approximation acceptable de la distance psychique. Dès 1975, Johanson & Wiedersheim-Paul soulignent en effet que la distance psychique est, en règle générale, corrélée à la distance géographique. Paradoxalement, la distance géographique comme estimateur de la distance psychique a fait l’objet de peu d’investigations. Plusieurs recherches ont montré l’influence de la proximité géographique sur les décisions d’investissement international (Grosse & Goldberg, 1991; Bevan et al., 2004; Pusterla & Resmini, 2007), principalement en la mobilisant comme variable de contrôle. Pour évaluer la distance psychique, la distance géographique présente l’avantage d’être une variable stable et facilement mesurable, par comparaison aux index de proximité culturelle et de proximité institutionnelle, qui, s’ils prennent en compte des éléments plus riches, sont en revanche plus discutables, car mesurant des variables extrêmement qualitatives et historiquement datées.

La distance géographique apparaît donc comme une variable intéressante pour expliquer les décisions d’investissement, ainsi que leur performance (Grosse & Trevino, 1996; Ragozzino, 2009). Dans le cas spécifique des acquisitions internationales, plusieurs auteurs ont montré que la distance géographique, considérée comme un facteur d’asymétrie informationnelle, était un déterminant clé des choix d’acquisitions internationales par les firmes. Ainsi, selon Grote & Rücker (2007), la création de richesse via les acquisitions par des firmes allemandes varie avec la distance géographique entre la firme et le lieu d’investissement. Ragozzino (2009) montre que la proximité géographique détermine les choix d’acquisitions internationales effectuées par les firmes américaines, ainsi que leur mode de contrôle.

Si l’on considère que le modèle d’Uppsala (1977) s’applique au cas des décisions d’acquisitions internationales, alors la distance géographique, considérée comme estimateur de la distance psychique, devrait affecter les décisions d’acquisitions internationales. Les firmes, recherchant un développement international progressif, vont réaliser leurs opérations en fonction de la distance géographique avec la cible. On peut considérer que cet impact est d’autant plus justifié que les décisions d’acquisition sont coûteuses et impliquent une connaissance des pratiques managériales locales. D’où notre première hypothèse :

Hypothèse 1 : le nombre d’acquisitions réalisées par une firme d’un pays développé dans un pays étranger est négativement affecté par la distance géographique entre le pays de cette firme et celui de sa cible.

Si les pays en développement offrent aujourd’hui des taux de croissance attractifs (par comparaison à ceux des pays développés), ils présentent également des niveaux d’incertitude et de risque supérieurs : stabilité politique incertaine, corruption a priori supérieure, état de la concurrence mal évalué (Pusterla & Resmini, 2007; Xia et al., 2008).

Or, le modèle d’Uppsala repose sur l’idée que les firmes, dans leur développement international, cherchent à augmenter leur profitabilité, tout en minimisant les risques et les incertitudes. Une firme s’implantant dans un pays incertain et risqué cherchera donc à minimiser la distance avec ce pays. De ce point de vue, la distance devrait aussi se révéler un déterminant significatif du nombre d’acquisitions opérées dans des pays en développement. Autrement dit, si l’on applique le modèle d’Uppsala au cas des acquisitions dans des pays en développement, on peut formuler l’hypothèse suivante :

Hypothèse 2 : le nombre d’acquisitions réalisées par une firme d’un pays développé dans un pays étranger en développement est négativement affecté par la distance géographique entre le pays de cette firme et celui de sa cible.

Uppsala 2009 : le réseau social comme déterminant des acquisitions internationales

Le paradigme d’Uppsala a progressivement été testé et adapté au fil du temps. Des critiques ont été formulées concernant le principe d’un éloignement progressif des firmes fondé sur la distance psychique, via un cycle d’engagement progressif. Ainsi, certains ont souligné qu’il existait des firmes « nées globales » (Oviatt & McDougall, 2005). D’autres ont montré que la distance culturelle n’était pas un prédicteur satisfaisant des décisions et séquences du développement international des firmes (Madsen, 2009). Enfin, la distance psychique elle-même n’apparaît pas, dans certains cas, être un déterminant de l’investissement international et peut même constituer un piège (O’Grady & Lane, 1996).

Pour intégrer ces critiques, Johanson & Vahlne (2009) ont modifié leur proposition de 1977. Ils sont revenus à l’un des éléments fondamentaux de leur modèle : l’engagement et l’apprentissage. Le point de départ de leur raisonnement réside dans le fait que les firmes sont à la recherche d’opportunités (Johanson & Vahlne, 2006). Or, les opportunités qu’une firme peut détecter dans un pays sont liées au niveau d’engagement de la firme dans le pays. Autrement dit, une firme déjà présente dans un pays y repérera davantage d’opportunités. Partant de ce constat, Johanson & Vahlne (2009) substituent à l’approche centrée sur la distance psychique une nouvelle approche, fondée sur l’effet de réseau. Ils définissent le réseau comme un ensemble connecté et durable de relations d’affaires, que les firmes développent avec des tiers. Si ces relations d’affaires se nouent au départ grâce aux clients et aux fournisseurs, elles les dépassent ensuite largement.

Johanson & Vahlne (2009) considèrent que la concurrence mondiale entre les firmes est aujourd’hui essentiellement guidée par la nécessité d’acquérir de la connaissance et du savoir. De ce point de vue, l’appartenance à un réseau constitue un élément capital pour les firmes, susceptible d’accroître leur base de connaissances (Kogut, 2000). Selon Nahapiet & Ghoshal (1998), les firmes qui transforment, via leur réseau social, leur capital social en capital intellectuel développent un avantage concurrentiel. Ainsi, la capacité à créer et partager du savoir concernant un marché particulier constitue un avantage pour les firmes.

Dès 1992, Axelsson & Johanson ont montré que le développement international des firmes doit aussi être envisagé comme la recherche d’une position forte au sein de réseaux. La littérature a ensuite confirmé que l’effet de réseau peut guider le développement international des firmes (Coviello & Munro, 1997; Martin et al., 1998; Loane & Bell, 2006).

Plus précisément, le développement international des firmes est en priorité guidé par deux facteurs : (i) les mouvements du réseau auquel une firme appartient et (ii) la nécessité d’intégrer de nouveaux réseaux. Les décisions d’investissement à l’étranger répondent dans ce cadre non plus à des contraintes de distance psychique, mais au souhait d’accompagner le développement international du réseau d’appartenance de la firme. Ainsi, si les clients ou fournisseurs majeurs d’une firme s’implantent dans un pays donné, cette firme aura tendance à suivre ses partenaires dans ledit pays (Bonaccorsi, 1992). Si par ailleurs une firme cherche à pénétrer un nouveau pays qu’elle juge attractif, elle aura tendance à s’appuyer sur son réseau pour entrer dans ledit pays. Le réseau est donc source de confiance pour la firme, ce qui lui permet d’atténuer l’incertitude et les risques du développement international (Morgan & Hunt, 1994).

En résumé, Johanson & Vahlne (2009) estiment que les liens d’affaires entre firmes ont un impact fort sur leurs choix de destination d’investissements internationaux, car ils permettent d’identifier des opportunités et de réduire les incertitudes. Cette conception fondée sur le réseau substitue au concept de « désavantage de l’étranger » celui de « désavantage de la non-appartenance »[2] : une firme qui n’appartient pas à un réseau doit investir pour pénétrer le réseau et bénéficier de ses ressources. De surcroît, dans cette approche, la confiance est un élément clé (Nahapiet & Ghoshal, 1998). Elle est un préalable à l’engagement des partenaires, car elle permet de prédire le comportement des autres. L’appartenance au réseau aide donc une firme à identifier des opportunités, mais également à s’engager pour saisir ces opportunités.

Le concept de réseau social (Nahapiet & Ghoshal, 1998; Johanson & Vahlne, 2009) n’a, à notre connaissance, pas été appliqué au cas des acquisitions internationales, alors qu’il peut proposer une explication alternative. En effet, la décision d’acquisition à l’étranger est coûteuse et place la firme dans un environnement qu’elle connait mal, tant du point de vue du marché que des méthodes managériales. Le réseau social peut constituer un moyen de réduire l’incertitude, en apportant à la firme aussi bien des opportunités que des informations sur le pays et la cible. Par ailleurs, plusieurs recherches ont montré que les liens préalables (en particulier les alliances) étaient déterminants dans les décisions d’acquisitions et dans leur performance (Porrini, 2004; Al-Laham et al., 2010). Ces développements amènent à penser qu’une firme sera d’autant plus encline à opérer des acquisitions dans un pays que des firmes compatriotes y seront déjà présentes. Pour une firme, la présence de firmes compatriotes constitue une source de capital social, donc un réseau qui peut l’inciter à s’engager dans ce pays plutôt que dans un autre. D’où l’hypothèse suivante :

H3a : le nombre d’acquisitions réalisées par une firme d’un pays développé dans un pays étranger est positivement affecté par la présence de firmes compatriotes dans ledit pays.

H3b : le nombre d’acquisitions réalisées par une firme d’un pays développé dans un pays étranger est positivement affecté par la présence de firmes compatriotes de la même industrie dans ledit pays.

Concernant le modèle d’Uppsala centré sur l’effet de réseau (Johanson & Vahlne, 2009), il est toutefois légitime de se poser la question de savoir si les phénomènes sont identiques, selon que la cible se situe dans un pays développé ou dans un pays en développement. En effet, plus le niveau de développement du pays de la cible diminue, plus l’incertitude et le risque augmentent. En pénétrant des marchés en développement, les firmes cherchent à s’implanter sur des marchés à forte croissance susceptibles d’accroître leurs profits, mais peuvent ce faisant dépasser leur seuil de risque tolérable (Johanson & Vahlne, 1977). Des recherches ont d’ailleurs mis en lumière les spécificités du développement international des firmes dans les pays en développement (Hoskisson et al., 2000; Elango & Pattnaik, 2007; Yang et al., 2009). Plusieurs théories ont été mobilisées à cette fin, dont trois ressortent comme fondamentales : la théorie institutionnelle, la théorie des ressources et la théorie des coûts de transaction.

L’effet de réseau a en revanche été peu utilisé pour expliquer les choix d’implantation à l’étranger dans les pays en développement. Peng (1997) a montré que le réseau organisationnel constituait un vecteur de développement pour les firmes chinoises. Elango & Pattnaik (2007) ont de plus confirmé que l’effet de réseau fonctionne pour les firmes indiennes. Concernant plus spécifiquement le cas des acquisitions, Xia et al. (2008) ont montré qu’un effet de réseau existe concernant les modes d’entrée en Chine, affectant en particulier le choix entre joint-venture et acquisitions. Au-delà de ces recherches spécifiques à un contexte national, il serait intéressant d’évaluer si l’effet de réseau proposé par le modèle d’Uppsala (Johanson & Vahlne, 2009) fonctionne globalement pour les investissements à destination des pays en développement. En effet, selon le niveau de développement du pays de la cible, le risque et l’incertitude varient, variations que l’effet de réseau peut compenser. D’où nos deux dernières hypothèses

H4a : le nombre d’acquisitions réalisées par une firme d’un pays développé dans un pays en développement est positivement affecté par la présence de firmes compatriotes dans ledit pays.

H4b : le nombre d’acquisitions réalisées par une firme d’un pays développé dans un pays étranger en développement est positivement affecté par la présence de firmes compatriotes de la même industrie dans ledit pays.

Méthodologie

Échantillon

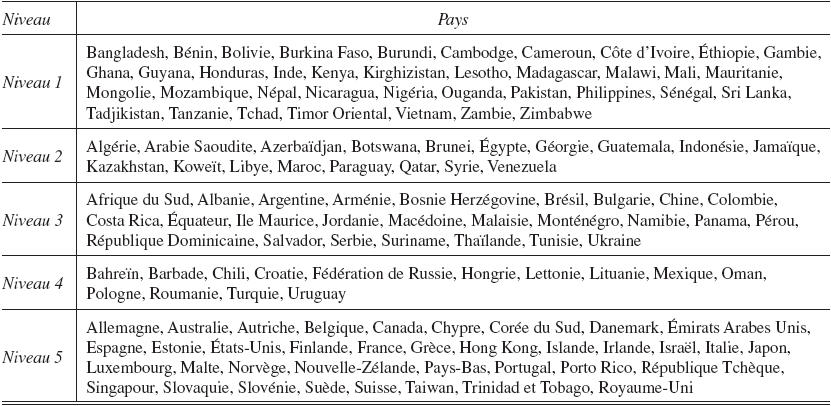

Nous avons mené notre analyse sur un échantillon de 56 963 opérations, réalisées entre 1990 et 2009, dans le monde entier. Cette période a été choisie car elle inclut les deux vagues les plus importantes de l’histoire des acquisitions (BCG, 2009). Ces données sont issues de la base ThomsonOneBanker. Nous n’avons conservé que les opérations conduisant à la prise de contrôle (plus de 50% du capital) de la cible par l’acquéreur. Par ailleurs, souhaitant travailler sur le développement international des firmes, nous avons sélectionné les opérations internationales et exclu les opérations domestiques. Enfin, afin de neutraliser le niveau de développement du pays de l’acquéreur, nous n’avons retenu que les opérations dont l’acquéreur se situe dans un pays développé, au sens de la classification (tableau 1) du World Economic Forum (WEF).

Tableau 1

Variable dépendante

La variable dépendante est le nombre d’acquisitions opérées par une firme dans un pays étranger donné en année n. Cette variable représente la propension d’une firme à investir dans le pays considéré par le biais d’acquisitions, telle que définie par Huizinga & Voget (2009). Nous avons préféré cette variable à un modèle probabiliste (probabilité d’acquisition en année n) car elle apporte de l’information non seulement concernant la décision de réaliser des acquisitions, mais encore concernant l’intensité de la décision. Par ailleurs, nous avons opéré des observations par année sur 20 ans, non pour repérer une évolution dans le temps, mais pour augmenter le nombre d’observations tout en neutralisant les fluctuations conjoncturelles.

Variables indépendantes

Distance géographique. Pour mesurer la « distance géographique entre l’acquéreur et la cible », nous avons repris la méthode de Ragozzino (2009). Nous avons utilisé les indices de mesure du Centre Études Prospectives Informations Internationales (CEPII), qui a réalisé des indicateurs de distance entre pays[3]. Leur mesure est une mesure pondérée des distances géographiques entre les principales zones habitées des deux pays concernés.

Effet de réseau. L’effet de réseau a été mesuré par deux variables. D’une part, nous avons recensé la « présence de compatriotes dans le pays cible » : pour chaque acquisition effectuée en année n par une firme dans un pays donné, nous avons relevé le nombre d’acquisitions effectuées par des firmes compatriotes, tous secteurs d’activité confondus, dans le pays de la cible au cours des 5 années qui précèdent, soit sur la période [n-1; n-5]. Cette variable permet de mesurer la présence préalable de firmes compatriotes dans le pays de la cible, donc d’évaluer si la firme acquéreuse peut y bénéficier de l’appui d’un réseau de firmes de la même nationalité, déjà implantées.

D’autre part, nous avons évalué la « présence de compatriotes de la même industrie dans le pays cible » : pour chaque acquisition en année n par une firme dans un pays donné, nous avons compilé le nombre d’acquisitions effectuées par des firmes compatriotes de la même industrie au cours de la période [-1;-5], sur la base du code SIC à deux chiffres de la firme acquéreuse.

Ces deux variables permettent de capturer la présence d’un réseau social proche (industrie) et élargi (compatriotes toutes industries confondues) au sein du pays cible, susceptible de lui transmettre de la connaissance (Nahapiet & Ghoshal, 1998). Un tel réseau est capable tout à la fois de fournir des informations clés à une firme désireuse de s’implanter dans le pays considéré, et de l’informer d’éventuelles opportunités dans ce pays (Coviello, 2006), donc de renforcer sa propension à y mener des acquisitions.

Cible située dans un pays en développement. Afin de faire ressortir d’éventuelles différences entre pays développés et pays en développement (Kumar, 2009), nous avons intégré une variable « pays cible en développement », exprimant le niveau de développement du pays de la cible. Nous nous sommes fondés sur la classification du WEF (tableau 1), qui répertorie les pays en cinq grandes catégories. Si la cible se situe dans un pays développé (niveau 5 de la classification du WEF), cette variable prend la valeur 0. Si la cible se situe dans un pays en développement (niveaux 1 à 4 de la classification du WEF, comprenant notamment le Brésil, la Russie, l’Inde et la Chine), cette variable prend la valeur 1. Les pays traditionnellement qualifiés d’ « émergents » sont donc inclus dans la catégorie « pays en développement ». Nous avons recherché des effets d’interaction entre le caractère « en développement » du pays de la cible et les trois variables explicatives du modèle (distance géographique, expérience des firmes compatriotes et expériences des firmes compatriotes de la même industrie), afin d’évaluer si la distance géographique et l’effet de réseau agissent de la même manière sur la propension aux acquisitions selon qu’une firme opère une acquisition internationale en pays développé ou en pays en développement.

Variables de contrôle

Nous avons introduit 2 variables de contrôle susceptibles, selon la littérature, d’influencer nos résultats. D’une part, l’expérience d’acquisition de la firme elle-même dans le pays cible peut être un déterminant de ses décisions d’acquisitions futures dans ce même pays et de leur performance (Hébert et al., 2005; Haleblian et al., 2006; Meschi & Métais, 2006; Johanson & Vahlne, 2009). En conséquence, la variable « expérience d’acquisitions de la firme dans le pays cible » recense le nombre d’acquisitions opérées par la firme acquéreuse, au cours des 5 années qui précèdent l’année focale (soit sur la période [n-1; n-5]), dans le pays de la cible. D’autre part, la propension d’une firme à s’internationaliser peut également influencer ses décisions d’acquisitions internationales. Nous avons donc introduit la variable « expérience d’acquisitions internationales de la firme », qui recense l’ensemble des acquisitions internationales menées par la firme concernée sur la période [-1; -5], toutes destinations confondues.

Analyse

Afin de tester notre modèle, nous avons opéré des régressions, en estimant nos paramètres par la méthode des moindres carrés ordinaires :

Nombre d’acquisitions par une firme dans un pays donné en année n =

a + b*distance géographique + c*expérience de l’industrie + d*expérience des compatriotes + e*distance géographique x niveau de développement du pays + f*expérience de l’industrie x niveau de développement du pays + g*expérience des compatriotes x niveau de développement du pays + contrôles + ε

Nous avons estimé notre modèle en utilisant la méthode de White (1980). Les valeurs du FIV restent toutes inférieures à 3, révélant l’absence de problème de multicolinéarité (Neter et al., 1985). Les résidus suivent une loi normale.

Afin d’affiner le modèle, nous avons remplacé la constante du modèle par deux variables indicatrices (Gujarati, 2006). Cette disposition prend en compte certaines spécificités marquées de la population, à savoir, dans le cas présent, le niveau de développement du pays de la cible. Elle autorise la constante à varier selon que la cible se situe dans un pays « développé » (niveau 5 du classement du WEF) ou dans un pays « en développement » (niveaux 1 à 4 du classement du WEF). Elle ne modifie pas les résultats, mais renforce la qualité de l’ajustement linéaire.

Résultats

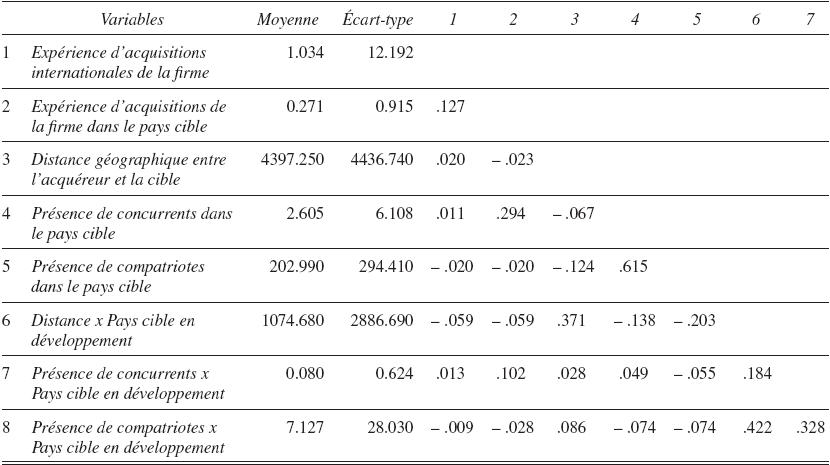

Le tableau 2 présente la matrice des corrélations entre toutes les variables indépendantes du modèle. Il révèle l’absence de problème majeur de colinéarité entre les variables du modèle, confirmé par les valeurs du FIV.

Tableau 2

Toutes les corrélations sont significatives à p<.05

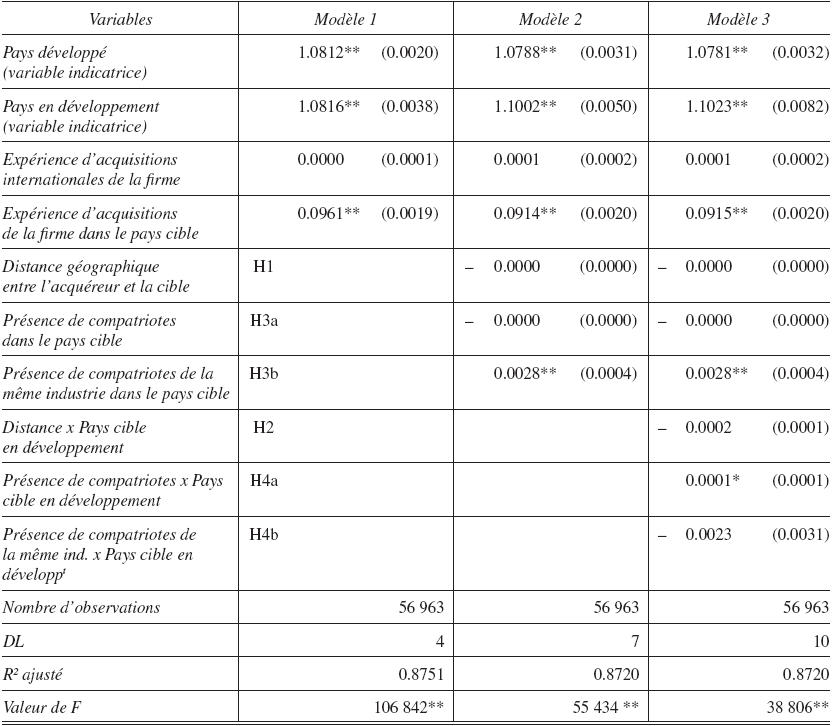

Le tableau 3 présente les résultats des régressions. Le modèle 1 intègre les variables de contrôle seules, le modèle 2 introduit les variables indépendantes et le modèle 3 introduit les effets d’interaction liés à la localisation de la cible dans un pays en développement. Les trois modèles permettent d’évaluer l’effet de chaque groupe de variables sur le nombre d’acquisitions opérées par une firme d’un pays développé dans un pays donné. La qualité des modèles se révèle excellente, comme le montre la significativité des F du modèle (p<0,001). Le R² ajusté est élevé (0,8720 pour le modèle complet).

Tableau 3

* p<0.05 **p<0.001

Le modèle 1 montre un impact différencié des variables de contrôle. L’expérience d’acquisitions internationales (tous pays confondus) de la firme n’a pas d’influence sur le nombre d’acquisitions dans un pays donné. En revanche, l’expérience d’acquisitions de la firme dans un pays cible apparaît comme un déterminant fort du nombre d’acquisitions dans ce pays (p<0,001). Ces deux variables de contrôle ont un impact stable pour les 3 modèles.

Le modèle 2 indique que l’hypothèse 1, postulant un impact négatif de la distance géographique entre la cible et l’acquéreur sur le nombre d’acquisitions, n’est pas validée. De surcroît, le modèle 3 montre que cette relation n’existe pas davantage si la cible est située dans un pays en développement, invalidant également l’hypothèse 2. Ces résultats confirment que la distance géographique (considérée comme un estimateur de la distance) semble ne plus influencer les décisions des firmes en matière de choix de pays pour leur acquisitions, et ce même si le pays de la cible est en développement.

En revanche, les modèles 2 et 3 indiquent qu’un effet de réseau paraît opérer en matière de choix de destinations pour les acquisitions internationales opérées par des firmes de pays développés. Cet effet de réseau est de surcroît différent selon que la cible de situe dans un pays développé ou dans un pays en développement. En effet, au niveau global de l’échantillon, il apparaît que le nombre d’acquisitions opérées par une firme dans un pays donné n’est pas impacté par la présence de compatriotes en général, mais est positivement affecté par la présence de firmes compatriotes de la même industrie (p<0,001). L’hypothèse 3a est donc invalidée, mais l’hypothèse 3b est validée. Lorsque la cible se situe dans un pays en développement, les influences s’inversent : la présence de firmes compatriotes de la même industrie n’a pas d’effet, alors que la présence de firmes compatriotes en général a un impact significatif (p<0,05). L’hypothèse 4b est donc invalidée, mais l’hypothèse 4a est validée.

Discussion

L’objectif de cet article est double. D’une part, nous souhaitons évaluer empiriquement la pertinence du modèle d’Uppsala, respectivement dans sa version de 1977, centrée sur la distance (Johanson & Vahlne, 1977), et dans sa version de 2009, centrée sur l’effet de réseau (Johanson & Vahlne, 2009), pour expliquer les choix d’acquisitions internationales des firmes des pays développés. D’autre part, nous souhaitons évaluer la pertinence du modèle d’Uppsala (dans ses versions de 1977 et de 2009) pour les acquisitions opérées par des firmes de pays développés dans les pays en développement.

Nos résultats démontrent en premier lieu une différence significative entre les « deux » modèles d’Uppsala. Conformément à la proposition récente de Johanson & Vahlne (2009), la distance semble effectivement ne plus être un déterminant fondamental dans les choix d’acquisitions internationales. Notre analyse semble donc confirmer les doutes émis par plusieurs recherches antérieures concernant la distance comme déterminant des décisions d’investissements à l’étranger (Knight & Cavusgil, 1996; Madsen & Servais, 1997; Oviatt & McDougall, 2005).

Dans le contexte actuel, les décisions d’acquisitions internationales semblent davantage déterminées par d’autres facteurs. En particulier, nos résultats confirment l’hypothèse que les effets de réseau sont un déterminant des décisions d’investissement à l’étranger pour les firmes des pays développés (Xia et al., 2008; Johanson & Vahlne, 2009). Ce résultat semble donc, plus globalement, soutenir la thèse de Johanson & Vahlne (2009) selon laquelle la concurrence entre les firmes vise désormais à l’accumulation de connaissance et de savoir.

Dans le cadre de notre recherche, les décisions d’acquisitions internationales opérées par les firmes des pays développés apparaissent comme significativement influencées par la présence de firmes compatriotes dans le pays de la cible. Ces résultats confirment le point de vue selon lequel le réseau est un moyen, pour les firmes, de diminuer le risque et l’incertitude du développement dans un pays donné, et surtout d’y repérer des opportunités nouvelles (Johanson & Vahlne, 2009). On peut aisément imaginer que, par effet de mimétisme ou plus encore par le transfert d’information et d’expérience, les décideurs orientent leurs choix de destination pour les acquisitions internationales en fonction d’informations transmises par leurs compatriotes concernant le potentiel et les risques du pays considéré.

Deuxième contribution, notre recherche montre que les conclusions du modèle d’Uppsala, dans ses deux versions, s’appliquent de manière différente lorsque la cible se situe dans un pays en développement. En effet, lorsque la cible est située dans un pays en développement, la distance géographique n’apparaît pas comme un déterminant du nombre d’acquisitions (conformément aux résultats sur l’ensemble de l’échantillon). En revanche, l’effet de réseau joue de manière spécifique. En effet, sur l’ensemble de l’échantillon (dont 80% des observations impliquent des cibles situées dans des pays développés), l’effet de réseau joue de manière très significative au niveau de l’industrie. Autrement dit, la présence de concurrents dans un pays donné affecte positivement les décisions d’acquisitions dans ledit pays. En revanche, lorsque la cible est située dans un pays en développement, la présence de concurrents ne joue plus, mais celle des compatriotes en général devient prépondérante.

Ce résultat peut signifier que, face à l’incertitude accrue, mais aussi à l’opportunité plus attractive, que représente la décision d’acquisition dans un pays en développement (Johanson & Vahlne, 2009), les firmes des pays développés semblent multiplier leurs sources d’informations, et faire jouer des effets de réseau au-delà des limites de leur industrie. Le recueil d’information semble s’opérer au sein d’un cercle plus large que lorsque la cible est située en pays développé, soit parce que l’acquéreur souhaite restreindre le partage d’une information critique avec ses concurrents, soit parce que le nombre de compatriotes de la même industrie présents dans le pays est limité.

Limites et perspectives

Au-delà de ces contributions, notre travail présente également des limites, qui constituent autant de perspectives pour des recherches futures.

Premièrement, des limites méthodologiques peuvent ouvrir la voie à de nouvelles investigations. Si notre échantillon est exhaustif, sa taille peut se révéler problématique, d’autant que les acquisitions dans les pays développés sont, naturellement, en large surnombre. De même, la classification du WEF, pour précise qu’elle soit, regroupe des pays nombreux et parfois très différents les uns des autres. Il serait donc intéressant, tout à la fois pour réduire l’échantillon et faire apparaître des effets plus tranchés, de réaliser des recherches sur des pays ou des zones en particulier, ou encore sur des catégories de pays spécifiques (pays émergents, pays en transition). Par exemple, le modèle d’Uppsala pourrait être testé sur les firmes de pays émergents opérant des acquisitions à l’étranger.

De même, nous avons mesuré la distance à l’aide d’un seul indicateur, à savoir la distance géographique. Si Johanson & Wiedersheim-Paul (1975) affirment que la distance géographique est un indicateur pertinent de la distance en général, ils ajoutent que certains facteurs viennent atténuer cette relation, par exemple les liens historiques coloniaux. Donc, bien que la distance géographique soit reconnue comme un indicateur de la distance (Grote & Rücker, 2007; Ragozzino, 2009), il serait certainement opportun de tester la relation entre distance et décisions d’acquisition avec d’autres indicateurs de distance, telle que la distance culturelle, la distance institutionnelle ou encore la distance légale (Scott, 1995; Barkema et al., 1996; Kostova, 1997; Xu et al., 2004; Madsen, 2009).

Nous avons mesuré les effets de réseau par la présence de compatriotes et/ou de concurrents dans le pays cible, en compilant le nombre de leurs acquisitions au cours des 5 années précédant l’année focale. Or les effets de réseaux peuvent recouvrir bien d’autres réalités, qui pourraient également faire l’objet de tests, telles que les alliances préalables, dont on sait par ailleurs qu’elles influencent la performance des acquisitions (Porrini, 2004; Al-Laham et al., 2010) ou encore les participations minoritaires. De même, nous avons limité la mesure des effets de réseau aux firmes compatriotes : il serait pertinent d’élargir la mesure aux firmes étrangères, notamment celles du même secteur, les transferts d’information et les pratiques de benchmarking ne se limitant pas toujours aux firmes compatriotes.

Enfin, le risque pays constitue un déterminant des choix de destinations en matière de développement international, notamment pour les pays émergents (Meschi, 2009). Il serait donc pertinent de l’inclure comme variable de contrôle, voire comme variable indépendante.

Au plan théorique enfin, quatre pistes de recherche nous paraissent pouvoir donner lieu à des investigations supplémentaires.

Un premier axe de recherche pourrait porter sur le lien entre distance et effet de réseau. Si dans leur approche récente, Johanson & Vahlne (2009) mettent en avant la notion de réseau, ils soulignent néanmoins que le réseau a pour vocation de diminuer la distance, par l’acquisition de connaissance et de savoir, entre les deux pays. Comprendre comment ces deux dimensions, distance et réseau, interagissent au sein d’un même modèle, permettrait probablement d’approfondir la compréhension de la logique du développement international des firmes.

Un deuxième axe de recherche consisterait à appliquer notre modèle de recherche aux choix de mode d’entrée. Le modèle d’Uppsala explique en effet les décisions d’investissement international des firmes sur deux plans : le choix du pays d’une part et le choix du mode d’entrée d’autre part. Dans notre article, nous nous sommes concentrés sur le choix du pays et avons « neutralisé » la dimension de mode d’entrée, en nous limitant aux acquisitions. Or, si le choix du pays semble effectivement déterminé par des effets de réseau, le choix du mode d’entrée peut l’être tout autant, en particulier pour les pays en développement (Xia et al., 2008).

Un troisième prolongement possible de notre travail est l’investigation de l’expérience de la firme qui, comme variable de contrôle de notre modèle, montre une très forte significativité. Si son rôle a déjà été étudié (Haleblian et al., 2006), la manière particulière dont elle intervient pour les pays en développement reste toutefois à étudier.

Enfin, l’effet de réseau a ici été analysé dans son impact sur les décisions d’acquisitions dans un pays cible. Une étape supplémentaire dans la compréhension de ce concept serait d’étudier son impact sur la performance des acquisitions. Notre recherche montre que l’effet de réseau incite les firmes à s’implanter dans un pays donné, car il permet d’identifier des opportunités nouvelles, de diminuer l’incertitude, ou tout simplement parce qu’il génère des comportements mimétiques. Pour autant, l’effet de réseau est-il ensuite gage d’une meilleure performance ? Si l’on considère qu’il existe un avantage au premier entrant en matière de développement international (Wooster, 2006), alors le mimétisme induit par l’effet de réseau sur les compatriotes et les concurrents pourrait aussi être synonyme d’entrée tardive, donc de performance moindre. Tout comme il existe un paradoxe de la distance psychique (O’Grady & Lane, 1996), n’existerait-il pas, dans le développement international des firmes, un paradoxe de l’effet de réseau ?

Appendices

Notes biographiques

Emmanuel Métais est Professeur de Stratégie à l’EDHEC, directeur du MBA Full-Time. Ses recherches portent sur les changements radicaux dans les organisations, avec une focalisation plus particulière sur deux thématiques : la performance des acquisitions et les stratégies de rupture.

Emmanuel Métais is Professor of Strategy at EDHEC Business School and Director of the Full-Time MBA. His main research interest revolves around radical change in organisations, with a specific focus on two areas: acquisition performance and disruption strategies.

Emmanuel Métais es Profesor de Estrategia en la EDHEC Business School, director del MBA Full-Time. Sus investigaciones sobre los cambios radicales en las organizaciones, con una especial focalización sobre dos temas: la eficacia de las adquisiciones y las estrategias de ruptura.

Philippe Véry est Professeur de stratégie à l’EDHEC. Il a exercé la fonction de Président de l’Association Internationale de Management Stratégique (AIMS) en 2008-2009. Il est l’auteur de nombreuses publications en français et en anglais (livres, revues académiques et presse professionnelle). Ses recherches portent sur les fusions et acquisitions, et sur le management des risques criminels.

Philippe Véry is Professor of Strategy at EDHEC Business School. In 2008-2009, he was President of the Association Internationale de Management Stratégique (AIMS). He has published extensively in French and in English (books, academic journals and the professional press). His main research interests are mergers and acquisitions, and criminal risk management.

Philippe Véry es Profesor de Estrategia en la EDHEC Business School. Ejerció la función de Presidente de la Asociación Internacional de Gestión Estratégica (AIMS) en 2008-2009. Es el autor de numerosas publicaciones en francés e inglés (libros, revistas académicas y prensa profesional). Sus investigaciones tratan sobre las fusiones y adquisiciones, y sobre la gestión de los riesgos criminales.

Pierre-Guy Hourquet, Professeur de Management à l’EDHEC depuis 2001, est directeur du centre de recherche en Stratégie et Management. Ses recherches se centrent sur le management stratégique et la performance, y compris dans les contextes de changements radicaux que sont les fusions acquisitions. Plus spécifiquement, il s’intéresse à l’alignement entre stratégie, organisation, comportement et performance. Il intervient régulièrement auprès de dirigeants et de managers d'entreprises internationales sur ces questions.

Pierre-Guy Hourquet, Professor of Management at EDHEC Business School since 2001, is Director of the Strategy and Management research centre. His research focuses on strategic management and performance, including contexts of radical change, as in the case of mergers and acquisitions. He is particularly interested in the links between strategy, organisation, behaviour and performance. He frequently gives talks to international executives and managers on these issues.

Pierre-Guy Hourquet, Profesor de Gestión en la EDHEC Business School desde 2001, es director del centro de investigación de Estrategia y Gestión. Sus investigaciones se centran en la gestión estratégica y la eficacia incluidas en los contextos de cambios radicales, que son las fusiones adquisiciones. Más específicamente, se interesa par la alineación entre estrategia, organización, comportamiento y eficacia. Interviene regularmente con directivos y gerentes de empresas internacionales en estas cuestiones.

Notes

Bibliographie

- Al-Laham, Andreas; Schweizer, Lars; Amburgey, Terry. L. (2010). « Dating before marriage? Analyzing the influence of pre-acquisition experience and target familiarity on acquisition success in the ‘M&A as R&D’ type of acquisition », Scandinavian Journal of Management, vol. 26, n° 1, p. 25-37.

- Axelsson, Björn; Johanson, Jan (1992). « Foreign market entry: The textbook vs the network view », dans B. Axelsson et G. Easton (sous la direction de), Industrial networks: A new view of reality, Routledge, p. 218-231.

- Aybar, Bülent; Ficici, Aysun (2009). « Cross-border acquisitions and firm value: An analysis of emerging-market multinationals », Journal of International Business Studies, vol. 40, n° 8, p. 1317-1338.

- Barkema, Harry G.; Bell, John H. J.; Pennings, Johannes M. (1996). « Foreign entry, cultural barriers, and learning », Strategic Management Journal, vol. 17, n° 2, p. 151-166.

- Bevan, Alan; Estrin, Saul; Meyer, Klaus (2004). « Foreign investment location and institutional development in transition economies », International Business Review, vol. 13, n° 1, p. 43-64.

- Bonaccorsi, Andrea (1992). « On the relationship between firm size and international export intensity », Journal of International Business Studies, vol. 23, n° 4, p. 605-635.

- Boston Consulting Group (2009). Be daring when others are fearful – Seizing M&A opportunities while they last.

- Coviello, Nicole E. (2006). « The network dynamics of international new ventures », Journal of International Business Studies, vol. 37, n° 5, p. 713-731.

- Coviello, Nicole E.; Munro, Hugh J. (1997) « Network relationships and the internationalisation process of small software firms », International Business Review, vol. 6, n° 4, p. 361-386.

- Cyert Richard M.; March James G. 1963. A Behavioral Theory of the Firm, Englewood Cliffs: Prentice-Hall.

- Demirbag, Mehmet; Tatoglu, Ekrem; Glaister, Keith W. (2008). « Factors affecting perceptions of the choice between acquisition and greenfield entry: The case of western FDI in an emerging market », Management International Review, vol. 48, n° 1, p. 5-38.

- Elango, B.; Pattnaik, Chinmay (2007). « Building capabilities for international operations through networks: A study of Indian firms », Journal of International Business Studies, vol. 38, n° 4, p. 541-555.

- Feinberg, Susan E.; Gupta, Anil K. (2009). « MNC subsidiaries and country risk: Internalization as a safeguard against weak external institutions », Academy of Management Journal, vol. 52, n° 2, p. 381-399.

- Graham, Michael; Martey, Emmanuel; Yawson, Alfred (2008). « Acquisitions from UK firms into emerging markets », Global Finance Journal, vol. 19, n° 1, p. 56-71.

- Grosse, Robert; Goldberg, Lawrence G. (1991) « Foreign bank activity in the United States: An analysis by country of origin », Journal of Banking & Finance, vol. 15, n° 6, p. 1093-1112.

- Grosse, Robert; Trevino, Len J. (1996). « Foreign Direct Investment in the United States: An analysis by country of origin », Journal of International Business Studies, vol. 27, n° 1, p. 139-155.

- Grote, Michael H.; Rücker, Fabian (2007). « Acquiring foreign firms far away might be hazardous to your share price: Evidence from Germany », Goethe University,Department of Finance Working Paper Series: Finance and Accounting, n° 182, Frankfurt.

- Gujarati, Damodar, N. (2006) Basic econometrics, McGraw Hill.

- Haleblian Jeyayr; Kim Ji-Yub; Rajagopalan Nandini (2006). « The influence of acquisition experience and performance on acquisition behavior: evidence from the U.S. commercial banking industry », Academy of Management Journal, vol. 49, n° 2, p. 357-370.

- Hébert, Louis; Véry, Philippe; Beamish, Paul W. (2005). « Expatriation as a bridge over troubled water: A knowledge-based perspective applied to cross-border acquisitions », Organization Studies, vol. 26, n° 10, p. 1455-1476.

- Hofstede, Geert (1980). Culture’s consequences: International differences in work-related values, Beverly Hills, Sage.

- Hoskisson, Robert E.; Eden, Lorraine; Lau, Chung Ming; Wright, Mike (2000). « Strategy in emerging economies », Academy of Management Journal, vol. 43, n° 3, p. 249-267.

- Huizinga, Harry P.; Voget, Johannes (2009). « International taxation and the direction and volume of cross-border M&As », Journal of Finance, vol. 64, n° 3, p. 1217-1249.

- Johanson, Jan; Vahlne, Jan-Erik (1977). « The internationalization process of the firm – A model of knowledge development and increasing foreign market commitments », Journal of International Business Studies, vol. 8, n° 1, p. 25-34.

- Johanson, Jan; Vahlne, Jan-Erik (1990). « The mechanism of internationalisation », International Marketing Review, vol. 7, n° 4, p. 11-24.

- Johanson, Jan; Vahlne, Jan-Erik (2006). « Commitment and opportunity development in the internationalization process: A note on the Uppsala internationalization process model », Management International Review, vol. 46, n° 2, p. 1-14.

- Johanson, Jan; Vahlne, Jan-Erik (2009). « The Uppsala internationalization process model revisited: From liability of foreignness to liability of outsidership », Journal of International Business Studies, vol. 40, n° 9, p. 1411-1431.

- Johanson, Jan; Wiedersheim-Paul, Finn (1975). « The internationalization of the firm - Four Swedish cases », Journal of Management Studies, vol. 12, n° 3, p. 305-322.

- Jones, Marian V.; Coviello Nicolle E. 2005. « Internationalisation: conceptualising an entrepreneurial process of behaviour in time », Journal of International Business Studies, vol. 36, n° 3, p. 284-303.

- Kim, Youngok; Gray, Sidney J. (2008). « The impact of entry mode choice on foreign affiliate performance: The case of foreign MNEs in South Korea », Management International Review, vol. 48, n° 2, p. 165-188.

- Knight, Gary A.; Cavusgil, S. Tamar (1996). « The born global firm: A challenge to traditional internationalization theory », dans S.T. Cavusgil et T. Madsen (sous la direction de), Advances in International Marketing, vol. 8, JAI Press, p. 11-26.

- Kogut, Bruce (2000). « The network as knowledge: Generative rules and the emergence of structure », Strategic Management Journal, vol. 21, n° 3, p. 405-425.

- Kogut, Bruce; Singh, Harbir (1988). « The effect of national culture on the choice of entry mode », Journal of International Business Studies, vol. 19, n° 3, p. 411-432.

- Kostova, Tatiana (1997). « Country institutional profiles: Concept and measurement », Academy of Management Best Papers Proceedings.

- Kumar, Nirmalya (2009). « How emerging giants are rewriting the rules of M&A », Harvard Business Review, vol. 87, n° 5, p. 115-121.

- Loane, Sharon; Bell, Jim (2006). « Rapid internationalisation among entrepreneurial firms in Australia, Canada, Ireland and New Zealand: An extension to the network approach », International Marketing Review, vol. 23, n° 5, p. 467-485.

- Madsen, Peter M. (2009). « Does corporate investment drive a ‘race to the bottom’ in environmental protection? A reexamination of the effect of environmental regulation on investment », Academy of Management Journal, vol. 52, n° 6, p. 1297-1318.

- Madsen, Tage Koed; Servais, Per (1997). « The internationalization of born globals: An evolutionary perspective », International Business Review, vol. 6, n° 6, p. 561-583.

- March, James G. (1991). « Exploration and exploitation in organizational learning », Organization Science, vol. 2, n° 1, p. 71-87.

- Martin, Xavier; Swaminathan, Anand; Mitchell, Will (1998). « Organizational evolution in the interorganizational environment: Incentives and constraints on international expansion strategy », Administrative Science Quarterly, vol. 43, n° 3, p. 566-601.

- Meschi, Pierre-Xavier (2009). « Government corruption and foreign stakes in international joint ventures in emerging economies », Asia Pacific Journal of Management, vol. 26, n° 2, p. 241-261.

- Meschi, Pierre-Xavier; Métais, Emmanuel (2006). « International acquisition performance and experience: A resource-based view. Evidence from French acquisitions in the United States (1988–2004) », Journal of International Management, vol. 12, n° 4, p. 430-448.

- Morgan, Robert M.; Hunt, Shelby D. (1994). « The commitment-trust theory of relationship marketing », Journal of Marketing, vol. 58, n° 3, p. 20-38.

- Nahapiet, Janine; Ghoshal, Sumantra (1998). « Social capital, intellectual capital and the organizational advantage », Academy of Management Review, vol. 23, n° 2, p. 242-267.

- Neter, John; Wasserman, William; Kutner, Michael H. (1985). Applied linear statistical models: Regression, analysis of variance and experimental designs (2ème édition), Homewood, Irwin.

- O’Grady, Shawna; Lane, Henry W. (1996). « The psychic distance paradox », Journal of International Business Studies, vol. 27, n° 2, p. 309-333.

- Oviatt, Benjamin M.; McDougall, Patricia P. (1994). « Toward a theory of international new ventures », Journal of International Business Studies, vol. 25, n° 1, p. 45-64.

- Oviatt, Benjamin M.; McDougall, Patricia P. (2005). « The internationalization of entrepreneurship », Journal of International Business Studies, vol. 36, n° 1, p. 2-8.

- Peng, Mike W. (1997). « Firm growth in transitional economies: Three longitudinal cases from China, 1989-96 », Organization Studies, vol. 18, n° 3, p. 385-413.

- Porrini, Patrizia (2004). « Can a previous alliance between an acquirer and a target affect acquisition performance? », Journal of Management, vol. 30, n° 4, p. 545-562.

- Pusterla, Fazia; Resmini, Laura (2007). « Where do foreign firms locate in transition countries? An empirical investigation », The Annals of Regional Science, vol. 41, n° 4, 2007, p. 835-856.

- Ragozzino, Roberto (2009). « The effects of geographic distance on the foreign acquisition activity of U.S. firms », Management International Review, vol. 49, n° 4, p. 509-535.

- Ray, Sougata; Gubbi, Sathyajit R. (2009). « International acquisitions by Indian firms: implications for research on emerging multinationals », The Indian Journal of Industrial Relations, vol. 45, n° 1, p. 11-26.

- Scott, W. Richard (1995). Institutions and organizations, Thousand Oaks: Sage.

- Shenkar, Oded (2001). « Cultural distance revisited: Towards a more rigorous conceptualisation and measurement of cultural differences », Journal of International Business Studies, vol. 32, n° 3, p. 519-535.

- Vermeulen, Freek; Barkema, Harry (2002). « Pace, rhythm, and scope: Process dependence in building a profitable multinational corporation », Strategic Management Journal, vol. 23, n° 7, p. 637-653.

- White, Halbert, L. (1980). « A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity », Econometrica, vol. 48, n° 4, p. 817-838.

- Wooster, Rossitza B. (2006). « US companies in transition economies: Wealth effects from expansion between 1987 and 1999 », Journal of International Business Studies, vol. 37, n° 2, p. 179-195.

- Xia, Jun; Tan, Justin; Tan, David (2008). « Mimetic entry and bandwagon effect: the rise and decline of international equity joint venture in China », Strategic Management Journal, vol. 29, n° 2, p. 195-217.

- Xu, Dean; Pan, Yigang; Beamish, Paul W. (2004). « The effect of regulative and normative distances on MNE ownership and expatriate strategies », Management International Review, vol. 44, n° 3, p. 285-307.

- Yang, Xiaohua; Jiang, Yi; Kang, Rongping; Ke, Yinbin (2009). « A comparative analysis of the internationalization of Chinese and Japanese firms », AsiaPacificJournal of Management, vol. 26, n° 1, p. 141-162.

- Zaheer, Srilata (1995). « Overcoming the liability of foreignness », Academy of Management Journal, vol. 38, n° 2, p. 341-363.

- Zahra, Shaker A.; Ireland, R. Duane; Hitt, Michael A. (2000). « International expansion by new venture firms: International diversity, mode of market entry, technological learning, and performance », Academy of Management Journal, vol. 43, n° 5, p. 925-950.

List of tables

Tableau 1

Tableau 2

Toutes les corrélations sont significatives à p<.05

Tableau 3

* p<0.05 **p<0.001