Abstracts

Résumé

L’objectif de ce travail est d’étudier les déterminants de la structure du capital en fonction de la taille des entreprises. En raison des différences de caractéristiques organisationnelles qui peuvent exister entre les PME et les grandes sociétés, il est attendu que l’influence de ces déterminants diffèrent d’un groupe à l’autre. L’analyse empirique porte sur un échantillon de 2919 observations relatives à des sociétés cotées sur Euronext Paris durant la période allant de 2003 à 2006. Les résultats semblent montrer que les déterminants intrinsèques examinés, en particulier la profitabilité et la tangibilité de l’actif, affectent globalement la structure du capital des deux groupes d’entreprises de manière assez similaire (sens de l’influence) mais à des degrés sensiblement différents (poids de l’influence).

Mots-clés :

- Structure du capital,

- taille,

- marché financier

Abstract

The objective of this paper is to study the intrinsic determinants of the capital structure according to the firm size. Because of the differences in organisational characteristics which can exist between SMEs and large companies, it is anticipated that the influence of these determinants will differ from one group to another. The empirical analysis relates to a sample of 2919 firm-years listed on Euronext Paris during the period going from 2003 to 2006. The results seem to show that the examined intrinsic determinants, in particular the profitability and the tangibility of assets, affect overall the capital structure of the two groups of firms in a rather similar way (influence direction) but in significantly different degrees (influence extent).

Keywords:

- Capital structure,

- size,

- stock market

Resumen

El objetivo de este trabajo consiste en estudiar los determinantes de la estructura del capital en función del tamaño de las empresas. Debido a las diferencias de características organizativas que pueden existir entre las pequeñas y grandes sociedades, se espera que la influencia de estos determinantes difiera de un grupo. El análisis empírico se refiere a una muestra de 2919 observaciones relativas a sociedades numeradas sobre Euronext París durante el período que va de 2003 a 2006. Los resultados parecen poner de manifiesto que examinados los determinantes intrínsecos, en particular la rentabilidad y la tangibilidad del activo, afectan globalmente a la estructura del capital de los dos grupos de empresas de manera bastante similar (sentido de la influencia) pero en grados sensiblemente diferentes (peso de la influencia).

Palabras clave:

- Estructura del capital,

- tamaño,

- mercado financiero

Article body

Le financement des entreprises est une question qui suscite depuis plusieurs années l’intérêt aussi bien des chercheurs que des professionnels de la scène financière. Cette question de financement touche directement la politique d’endettement et la structure du capital des firmes. Les travaux antérieurs sur ce thème se sont surtout intéressés aux déterminants de la structure du capital en considérant les sociétés étudiées comme un groupe homogène. L’hypothèse sous-jacente qui sous-tend ces travaux est que les déterminants de la structure du capital sont homogènes pour à la fois les grandes et les petites entreprises. En général, ces travaux considèrent simplement, parmi les déterminants de la structure du capital, une variable ‘taille’ pour estimer les conflits d’intérêts au sein des entreprises (Barclay et Smith, 1995). Or, comme le précise Jensen (1986), les conflits d’intérêt occurrent plus fréquemment dans les grandes sociétés. Ainsi, des disparités significatives en termes de caractéristiques organisationnelles peuvent exister entre les deux groupes de firmes et affecter différemment leurs politiques d’endettement.

Ce travail a pour ambition d’étudier les déterminants de la structure du capital en fonction de la taille des entreprises. Pour ce faire, nous mobilisons un cadre théorique dynamique reposant sur les théories du ratio d’endettement optimal (Static trade-off) et du financement hiérarchisé (Pecking order) pour déduire des déterminants de la structure du capital. En cohérence avec des études antérieures, nous commençons par étudier l’influence de ces déterminants. Nous poussons ensuite l’étude et nous considérons que les déterminants de la structure du capital peuvent dépendre de la taille des entreprises. Nous distinguons alors entre les PME et les grandes sociétés. Puis, nous étudions l’impact des interactions entre les différents déterminants et la taille sur la structure du capital des entreprises.

L’analyse empirique porte sur un échantillon de 2919 observations relatives à des sociétés cotées sur Euronext Paris durant la période allant de 2003 à 2006. La distinction entre PME et grandes sociétés est opérée en fonction des critères avancés par la communauté européenne (2005). Les PME sont ainsi définies comme les entreprises qui emploient moins de 250 employés et dont le chiffre d’affaires n’excède pas 50 millions d’euros. Les résultats semblent montrer que les déterminants intrinsèques examinés, en particulier la profitabilité et la tangibilité de l’actif, affectent globalement de manière assez similaire (sens de l’influence) la structure du capital des deux groupes d’entreprises mais à des degrés sensiblement différents (poids de l’influence).

Cet article prolonge et enrichit les travaux antérieurs sur ce thème de recherche en se focalisant sur un point peu traité par la littérature. Il constitue, à notre connaissance, un des premiers papiers en France qui étudient directement la relation entre la taille et la structure du capital. L’examen des déterminants de l’endettement en fonction de la taille des entreprises est un champ de recherche important dont les implications concernent aussi bien des aspects théoriques que politiques. D’un coté, il permet de voir comment la validité des théories du ratio d’endettement optimal et du financement hiérarchisé peut varier dans le contexte français en fonction de la taille des entreprises. De l’autre, il contribue à une meilleure compréhension des éléments qui affecte la structure de financement à la fois des PME et grandes sociétés. Récemment, le gouvernement français a porté beaucoup d’intérêt aux difficultés de financement des entreprises et particulièrement celles de petite taille (Aubier et Cherbonnier, 2007). Une meilleure compréhension des éléments affectant la structure de financement présente une utilité certaine aux autorités politiques pour prévoir et implémenter des mesures plus adéquates d’accès au financement pour les deux groupes d’entreprises.

La suite de ce papier comporte quatre sections. La section 2 présente le cadre théorique. La section 3 décrit la méthodologie. La section 4 expose et discute les résultats et la section 5 tient lieu de conclusion.

Cadre théorique

Les travaux de Modigliani et Miller (1958, 1963) ont formé la base d’un socle théorique portant sur la structure du capital des entreprises. La proposition principale de ces travaux précise que la valorisation de l’entreprise est indépendante de son niveau d’endettement. Même si cette proposition est réaliste sous l’hypothèse d’un marché efficient, les développements théoriques qui ont suivi l’ont abandonné (Biais et al., 1995). L’hypothèse du marché parfaitement efficient étant difficile à vérifier, l’objectif était donc de se rapprocher le plus que possible de la réalité de la firme. Ces développements ont reposé principalement sur deux théories : la théorie du ratio d’endettement optimal (Static trade-off) et la théorie du financement hiérarchisé (Pecking order) (Carpentier et Suret, 2000; Molay, 2005).

La théorie du ratio d’endettement optimal considère que la structure du capital d’une entreprise résulte d’un arbitrage entre les coûts et les avantages de l’endettement. Autrement dit, les dirigeants tentent de maximiser la valeur de leurs entreprises à travers un ratio optimal de dettes. Ce ratio représente un niveau pour lequel la valeur marginale des bénéfices associés à l’endettement couvre juste les coûts de contracter des dettes additionnelles (Myers, 2001). La théorie du ratio d’endettement optimal considère trois principaux éléments : la déductibilité fiscale des charges d’intérêt, le risque de faillite et les coûts d’agence. L’atteinte du ratio d’endettement optimal est un arbitrage entre les effets positifs de l’endettement, tels que les économies d’impôts sur les charges d’intérêts et la réduction des coûts d’agence des fonds propres, et les effets négatifs tels que l’accroissement du risque de faillite et l’augmentation des coûts d’agence des dettes.

La théorie du financement hiérarchisé a été développée par Myers (1984) et Myers et Majluf (1984). Elle avance que l’entreprise a un ordre de préférence pour les choix de financement. En particulier, elle précise que puisque les dirigeants sont mieux informés que les investisseurs externes sur la vraie valeur et les perspectives futures de la firme, les coûts de financement seront fonction des sources de fonds. En effet, pour financer les projets d’investissement, les dirigeants peuvent préférer utiliser d’abord, les fonds internes de l’entreprise, ensuite, les dettes à court terme, puis, les dettes à long terme et enfin, l’augmentation de capital (Cosh et Hughes, 1994). L’application de cette stratégie du financement hiérarchisé permet aux dirigeants de maintenir leur contrôle sur l’entreprise et leur indépendance vis-à-vis des pourvoyeurs externes de fonds. Cette stratégie pourrait expliquer pourquoi les sociétés les moins profitables ont généralement plus de dettes. Elles s’endettent principalement pour deux raisons : Premièrement, elles n’ont pas suffisamment de fonds internes pour financer les nouveaux projets d’investissement et deuxièmement, l’endettement est moins couteux pour elles que l’augmentation de capital.

Les théories du ratio d’endettement optimal et du financement hiérarchisé ne sont pas mutuellement exclusives. La théorie du financement hiérarchisée se fonde sur les problèmes d’asymétrie d’information qui sont des coûts parmi d’autres considérés par la théorie du ratio d’endettement optimal. Par conséquent, l’utilité que présente chacune des deux théories dans l’explication des décisions de financement dépend théoriquement de l’importance des problèmes d’asymétrie d’information. Lorsque ces problèmes dominent les autres coûts, la théorie du financement hiérarchisée prévaut et vice versa. Toutefois, la prédominance d’une théorie par rapport à une autre ne vaut pas négation de la validité de cette dernière. En effet, des études récentes se rejoignent en considérant la possibilité de coexistence des deux théories et différèrent par contre en valorisant la validité de l’une par rapport l’autre. Cela revient, en d’autres termes, à utiliser une approche dynamique alliant les deux théories. Dans ce cadre, Carpentier et Suret (2000) ont étudié l’évolution à la hausse ou à la baisse de la structure d’endettement des entreprises en mobilisant à la fois la théorie du ratio d’endettement optimal et celle du financement hiérarchisé. Les auteurs montrent que les entreprises s’endettant le font pour des considérations liées simultanément au ratio-cible et à la théorie du financement hiérarchisé, alors que celles qui baissent leur niveau de dette adoptent un comportement de retour vers la cible, inhérent à la théorie du compromis.

Ainsi, le déploiement d’une approche dynamique alliant les théories du ratio d’endettement optimal et du financement hiérarchisé présente un intérêt particulier pour expliquer la politique financière et notamment, la relation entre la taille des entreprises et la structure du capital. Cette relation a pu être étudiée empiriquement par plusieurs études antérieures comme celles de Osteryoung et al., 1992; Chittenden et al., 1996; Michaelas et al., 1999 et Hovakimian et al., 2004. Même si ces études observent le plus souvent une relation positive entre la taille des entreprises et la structure du capital, peu d’entre elles ont examiné l’influence de la taille sur les déterminants intrinsèques de la structure du capital. Pourtant, ces déterminants peuvent varier en fonction de la taille. D’un coté, comme le précise Jensen (1986), les conflits d’intérêt occurrent plus fréquemment dans les grandes sociétés. Partant de cela, si l’endettement est capable d’atténuer les conflits d’intérêt au sein de la firme, alors les grandes sociétés seraient théoriquement plus endettées que les PME (Lasfer, 1999). De l’autre coté, comme l’indiquent Ang et al. (1982), l’asymétrie d’information et les coûts de faillite sont plus importants pour les PME parce que les grandes entreprises sont généralement plus stables et détiennent un portefeuille plus diversifié d’activités. Par conséquent, le coût d’endettement peut être moins élevé pour ces grandes sociétés. Si l’endettement offre aux entreprises des avantages en termes de contrôle et d’indépendance par rapport au financement par augmentation de capital et si le coût de l’endettement est moins élevé pour les grandes sociétés, alors la taille des entreprises devrait influencer à la fois l’endettement et d’autres facteurs déterminants de l’endettement. Ainsi, en s’appuyant sur les éléments de réflexion spécifiés par le cadre théorique utilisé, ce travail anticipe que les effets des déterminants de la structure du capital dépendent de la taille des entreprises.

Collecte de données et méthodologie

Collecte de données

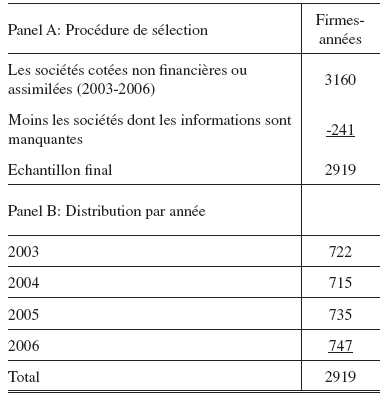

Le tableau 1 résume la procédure d’échantillonnage déployée dans le cadre de ce travail. Les informations financières utilisées proviennent de Diane. Cette base de données reprend notamment les états financiers de 874 sociétés cotées sur la bourse de Paris (Euronext Paris). L’échantillon de départ est composé de toutes les sociétés françaises non financières ou assimilées cotées durant la période de 4 ans allant de 2003 à 2006. Les sociétés dont les informations étaient manquantes sont exclues. Au final, l’échantillon retenu est constitué de 2919 sociétés-années. Il comporte 24 % de PME et 76 % de grandes sociétés.

Tableau 1

Critères de sélection de l’échantillon

Méthodologie

Pour étudier le lien entre la taille des entreprises et la structure du capital, nous proposons les deux modèles suivants de régression multiple que nous estimons sur toute la période d’étude (régression « poolée ») selon la méthode des moindres carrés ordinaires[1] (M.C.O.) :

Le premier modèle examine l’effet des déterminants considérés (voir plus loin pour les définitions et mesures des variables) alors que le second étudie les interactions entre ces déterminants et la taille. Pour chaque modèle, trois variables dépendantes sont utilisées. Ces variables sont, pour chaque firme i l’année t, définies comme suit :

DTO = Dettes financières totales de l’entreprise divisées par l’actif total;

DLT = Dettes financières à long terme divisées par l’actif total;

DCT = Dettes financières à court terme divisées par l’actif total.

Le ratio des dettes totales est utilisé comme principale mesure de la structure du capital des entreprises. Comme spécifié par Drobetz et Fix (2003), en dépit de l’absence d’une définition unanimement acceptée, le ratio des dettes totales est le plus déployé par la littérature académique. Le ratio des dettes à long terme est pris en considération parce que les composantes de l’endettement peuvent être hétérogènes. Cassar et Holmes (2003, p. 131) précisent que « indépendamment des différences évidentes de maturité et de durée, la dette à long terme est plus fixe et délibérée [que celle à court terme] ». Le ratio des dettes à court terme est déployé parce que lorsque une entreprise quelconque souhaite s’endetter, les pourvoyeurs de fonds ne vérifient pas seulement son niveau d’endettement à long terme, mais aussi celui à court terme (Nguyen et Ramachandran, 2006).

En ce qui concerne les variables indépendantes et dans la même lignée de plusieurs travaux antérieurs (Drobetz et Fix, 2003;Cassar et Holmes, 2003, etc.), les théories du ratio d’endettement optimal et du financement hiérarchisé sont mobilisées pour déduire des déterminants de la structure du capital. La recherche examine un ensemble de déterminants, à savoir la taille de La capitalisation boursière (TAI), la profitabilité (PRO), la croissance des ventes (CRO), la tangibilité de l’actif (AIM), le risque (RIS) et l’appartenance à un secteur industriel (SIN) en fonction du code NAF (Nomenclature d’Activités Française). Elle étudie ensuite les interactions entre ces déterminants et la taille (PME ou GEN) des entreprises. Les variables indépendantes sont, pour chaque firme i l’année t, définies comme suit :

TAI = Ln (capitalisation boursière);

PRO = ROA (return on assets), résultat net divisé par l’actif total;

CRO = Croissance des ventes, variation entre t et t-1 du chiffres d’affaires;

AIM = Actifs corporels immobilisés divisés par l’actif total;

RIS = Risque, valeur absolue de la variation entre t et t-1 du résultat net;

SIN = variable dichotomique, 1 si l’entreprise appartient à un secteur industriel;

PME = Variable dichotomique, 1 si l’entreprise est une PME selon les critères de la communauté européenne (2005);

GEN = Variable dichotomique, 1 si l’entreprise est une grande entreprise;

Les autres variables sont les termes d’interaction entre les différents déterminants étudiés et les deux variables dichotomiques : PME et GEN. Ces interactions peuvent s’interpréter comme si une étude séparée est conduite pour chaque groupe d’entreprises.

La taille de la capitalisation boursière est susceptible de signifier une plus grande stabilité et un moindre risque pour les pourvoyeurs de fonds. Une relation positive est alors attendue entre la taille de la capitalisation boursière et le niveau d’endettement. Néanmoins, cette relation peut varier selon la maturité de la dette. Certains travaux antérieurs aboutissent à un lien positif pour les dettes totales et à long terme et à un lien négatif pour les dettes à court terme (Osteryoung et al., 1992; Chittenden et al., 1996 et Michaelas et al., 1999).

La profitabilité est capable de faciliter à l’entreprise l’accès à la dette. Pourtant, les entreprises peuvent préférer financer leurs projets d’investissement en utilisant leurs ressources internes puisque les ressources externes sont plus couteuses en termes de contrôle et d’indépendance. Ce raisonnement soutient un lien négatif entre la profitabilité et l’endettement (Van der Wijst et Thurik, 1993; Chittenden et al., 1996; Jordan et al., 1998; Michaelas et al., 1999 et Mishra et McConaughy, 1999).

La croissance des ventes est susceptible d’être positivement relié à l’endettement (Michaelas et al., 1999; Cassar et Holmes, 2003). La prise en considération des arguments de la théorie du financement hiérarchisé pousserait en plus à anticiper une relation positive plus prononcée pour les dettes à court terme que celles à long terme.

La tangibilité de l’actif peut augmenter la valeur de liquidation de l’entreprise et réduire par conséquent le risque pour les pourvoyeurs de fonds. La tangibilité devrait donc être positivement reliée à l’endettement de l’entreprise, en particulier les dettes totales et à long terme (Jordan et al., 1998; Michaelas et al., 1999; Cassar et Holmes, 2003).

Une haute variabilité des résultats comptables peut augmenter le risque d’insolvabilité aux yeux des pourvoyeurs de fonds. Elle peut aussi aggraver les problèmes d’asymétrie d’information entre les dirigeants et les préteurs puisque ces derniers auront du mal en cas de haute variabilité à anticiper les résultats futurs (DeAngelo et Masulis, 1980). Le niveau de risque devrait donc être négativement associé à l’endettement de l’entreprise.

Comme le précisent Harris et Raviv (1991), le secteur industriel est un facteur déterminant de la structure financière. Ces auteurs spécifient que certains secteurs comme la droguerie peuvent présenter des niveaux d’endettement plus élevés que d’autres comme la fabrication de textile. En se fondant sur le travail de Harris et Raviv (1991), Drobetz et Fix (2003) introduisent dans leur analyse empirique de la structure de financement une variable dichotomique relative à l’appartenance de l’entreprise à un secteur industriel et observent une relation négative. Nous introduisons le même type de variable et anticipons le même signe.

Le modèle 2 distingue entre deux groupes de sociétés : les PME et les grandes entreprises. Cette distinction se veut fine en se fondant sur les critères spécifiés par la communauté européenne (2005). La prise en considération de ces deux groupes présente un intérêt particulier. Effectivement, elle évite de considérer tout l’échantillon comme homogène eu égard aux différences de caractéristiques organisationnelles entre les PME et les grandes sociétés. L’opérationnalisation empirique de la distinction entre les PME et les grandes entreprises se fait par l’introduction de variables d’interaction. Ces variables devraient nous permettre d’examiner de près l’effet de la taille sur les déterminants intrinsèques de la structure du capital. Il est attendu que les déterminants de la structure du capital varient en fonction de la taille.

Résultats

Statistiques descriptives

Tableau 2

Statistiques descriptives des variables dépendantes et indépendantes

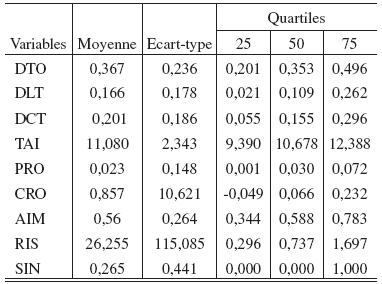

Le tableau 2, ci-dessus, résume les statistiques descriptives des variables dépendantes et indépendantes dont les valeurs initiales sont exprimées en milliers d’euros. Les dettes totales des entreprises cotées durant la période 2003-2006 s’élèvent en moyenne (médiane) à 36.7 % (35.3 %) [de l’actif total]. Les dettes à long terme sont en moyenne de 16,6 % alors que celles à court terme de 20,1 %. A partir de là, nous pouvons constater que les entreprises françaises utilisent plus les dettes à court terme pour financer leurs opérations.

En ce qui concerne les variables indépendantes, nous pouvons constater que la taille de la capitalisation boursière s’élève à 11.080. La profitabilité mesurée par le ratio ROA (return on assets) s’élève quant à elle en moyenne à 2,3 %, ce qui veut dire que le résultat net des sociétés françaises cotées représente en moyenne plus de 2 % de l’actif total. La croissance des ventes atteint en moyenne 85,7 %. Toutefois, cette moyenne est de -4.9 % pour le premier quartile et est de 23,2 % pour le troisième quartile. La tangibilité est en moyenne égale à 56 %, ce qui veut dire que l’actif total des sociétés françaises cotées est constitué à plus de la moitié par des actifs non courants. Le risque affiche une valeur de l’ordre de 26. Parmi toutes les variables aussi bien dépendantes qu’indépendantes, le risque montre la ‘variabilité’ la plus importante puisque son écart type est le plus élevé. Enfin, l’appartenance industrielle présente une moyenne de 26,5 %, ce qui montre que plus du quart des sociétés de notre échantillon appartient à un secteur industriel.

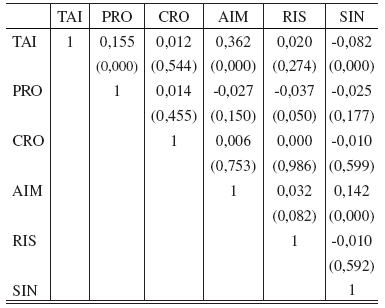

Le tableau 3 présente la matrice de corrélation de Pearson entre les variables indépendantes. Ce tableau nous permet d’examiner un possible degré de colinéarité entre les différentes variables explicatives. Comme attendu, il montre certaines corrélations statistiquement significatives. A titre d’exemple, la taille de la capitalisation boursière est positivent corrélée à la tangibilité au seuil de 1 %. Aussi, la taille de la capitalisation boursière est positivement reliée à la profitabilité au même seuil de 1 %, ce qui montre que les sociétés dont la taille de la capitalisation est grande sont celles qui affichent la plus grande profitabilité. Egalement, cette dernière variable est négativement corrélée au risque au seuil de 10 %, ce qui montre que les sociétés les plus profitables sont celles qui affichent la moins importante variabilité des résultats comptables. Globalement et malgré certaines corrélations statistiquement significatives entre des variables explicatives, les coefficients ne semblent pas assez élevés pour causer des problèmes de colinéarité.

Tableau 3

Matrice de corrélation de Pearson

Analyse multivariée

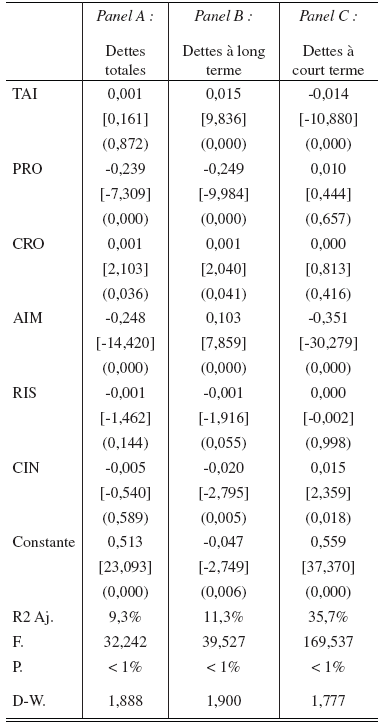

Le tableau 4 présente les résultats empiriques du premier modèle de régression multiple proposé. Les trois spécifications de ce modèle présentent des coefficients de détermination ajustés (R2 Ajustés : pouvoirs explicatifs) allant de 9,3 % à 35,7 %. En outre, l’examen de différents tests statistiques[2] nous permet de nous assurer du respect des hypothèses sous-jacentes à l’estimation par les moindres carrés ordinaires (Klein, 1962; Farrar et Glauber, 1967). En effet, la valeur de l’écart type de chacune des variables dépendantes excède celle de son résidu ce qui confirme la linéarité des régressions. Les paramètres (VIF) sont inférieurs à 4 et les valeurs de tolérance sont supérieurs à 0,25 ce qui indique l’absence de problème de multicolinéarité. Les valeurs du test de Durbin-Watson (D-W)[3] tendent vers 2 ce qui montre l’absence de problème d’autocorrélation des termes d’erreur des différentes spécifications du modèle d’analyse.

Tableau 4

Résultats du premier modèle de régression

Note : Le tableau 4 présente les coefficients de régression, statistiques [t] et valeurs (P).

La taille de la capitalisation boursière n’est pas significativement reliée aux dettes totales. Néanmoins, en distinguant les dettes en fonction de la maturité, cette même variable est positivement reliée aux dettes à long terme et négativement reliée aux dettes à court terme. Ces résultats semblent indiquer que les grandes sociétés françaises cotées préfèrent en général se financer par des dettes à long terme. Le lien négatif entre taille de la capitalisation boursière et les dettes à court terme peut s’expliquer aussi par des restrictions de durée d’endettement imposées par les pourvoyeurs de fonds aux entreprises de petite taille puisque celles-ci sont considérées comme plus risquées.

De façon cohérente avec les arguments de la théorie du financement hiérarchisé, la profitabilité de l’entreprise est négativement reliée à l’endettement total. Cette relation est particulièrement prononcée pour les dettes à long terme (-0,249; valeur P. < 1 %). Globalement, ces résultats suggèrent que les dirigeants des sociétés hautement profitables semblent préférer les ressources internes aux moyens de financement externes. Ils paraissent privilégier les sources de financement qui ne réduisent pas leur niveau de propriété et de contrôle. Autrement dit, quand ils ont besoin de financement externe, ils semblent favoriser en premier lieu les dettes qui leur laissent plus de marge de liberté, c’est-à-dire les dettes à court terme et ensuite, les dettes à long terme généralement plus restrictives.

La variable croissance est positivement et significativement corrélée aux dettes totales et à long terme. Cette corrélation est nulle et non significative pour les dettes à court terme. Ce résultat paraît indiquer que les sociétés françaises cotées affichant un haut niveau de croissance ont plus de dettes au passif de leurs bilans et en particulier, des dettes à long terme.

La tangibilité de l’actif affecte également la structure du capital des entreprises. Néanmoins, cet impact diffère nettement en fonction de la maturité de la dette. En effet, la tangibilité est négativement et significativement corrélée aux dettes totales (-0,248; valeur P. < 1 %) et à court terme (-0,351; valeur P. < 1 %). Par contre, elle est positivement et significativement corrélée aux dettes à long terme (0,103; valeur P. < 1 %). La corrélation négative entre la tangibilité et les dettes totales contredit les prédictions de la théorie du ratio d’endettement optimal. Toutefois et comme le précisent Cassar et Holmes (2003), une explication possible de ce résultat peut être trouvée à partir de l’effet de la tangibilité sur les dettes à long et à court terme. Les relations positive entre tangibilité et dettes à long terme et négative entre tangibilité et dettes à court terme peuvent provenir du fait que les sociétés lient directement la nature de l’actif à financer (courant ou non courant) à la durée d’endettement.

Le risque ne paraît pas influencer les dettes totales et à court terme des sociétés françaises cotées. Néanmoins, cette variable est négativement liée aux dettes à long terme. Ainsi, les firmes dont la variabilité des résultats comptables est haute ont plus de difficultés à s’endetter à long terme (elles sont considérées comme plus risquées et moins stables).

La variable appartenance à un secteur industriel est positivement et significativement corrélée aux dettes à long terme. Toutefois, cette même variable est négativement et significativement liée aux dettes à court terme. Ce résultat paraît montrer que, conformément aux prédictions de la théorie du financement hiérarchisé, les firmes industrielles affichent une préférence pour le financement par dettes à court terme par rapport aux dettes à long terme. Cette stratégie de financement est susceptible de permettre aux dirigeants de maintenir le contrôle de l’entreprise et leur indépendance par rapport aux pourvoyeurs externes de fonds.

Pour approfondir davantage l’analyse, ce papier essaye, comme cela a été évoqué plus haut, d’étudier l’effet de la taille des entreprises sur les déterminants intrinsèques de la structure du capital. Il est anticipé que ces déterminants varient en fonction de la taille. Tout d’abord, le travail consiste à distinguer entre les grandes sociétés, d’un coté et les PME, de l’autre. Conformément à la définition de la Commission Européenne (2005), les PME sont considérées comme les firmes qui emploient moins de 250 employés et dont le chiffre d’affaires n’excède pas 50 millions d’euros. Ensuite, le modèle (2) est appliqué. Le tableau 5 relate les résultats de cette analyse. Il important de noter que cette analyse peut s’interpréter comme si une étude séparée est conduite pour chaque groupe d’entreprises.

Tableau 5

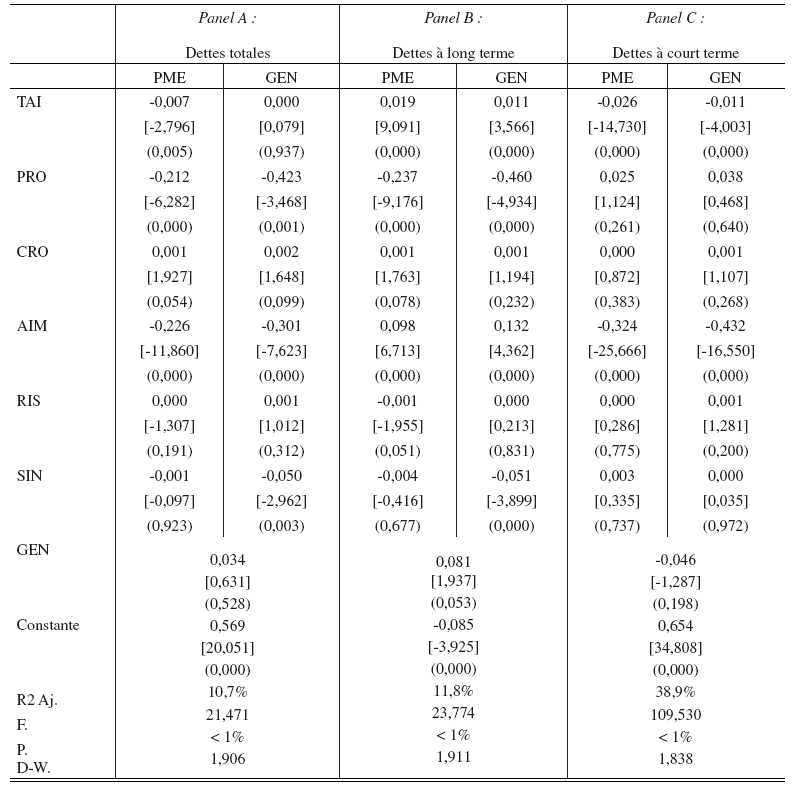

Résultats du deuxième modèle de régression

Note : Le tableau 5 présente les coefficients de régression, statistiques [t] et valeurs (P).

La taille de la capitalisation boursière est négativement corrélée aux dettes totales pour les PME alors qu’aucun effet statistiquement significatif n’est observé pour les grandes entreprises. Cette même variable est comme trouvée précédemment positivement corrélée aux dettes à long terme et négativement corrélée aux dettes à court terme pour les deux groupes de firmes. L’examen des coefficients de régression paraît montrer que l’effet de la taille de la capitalisation boursière sur la structure du capital est plus prononcé pour les PME, en particulier pour le cas des dettes à court terme. Effectivement, le coefficient de régression de cette variable est de -0,026 (valeur P. < 1 %) pour les PME alors qu’il est -0,011 (valeur P. < 1 %) seulement pour les grandes entreprises. Ce constat peut être expliqué par un coût de la dette à court terme plus élevée pour les PME, notamment parce qu’elles ont moins de garanties à offrir aux préteurs.

La variable profitabilité est négativement reliée aux dettes totales. Le coefficient de régression de cette variable pour les grandes entreprises (-0,423; valeur P. < 1 %) est presque deux fois plus important que celui des PME (-0,212; valeur P. < 1 %). La décomposition des dettes en fonction de la maturité montre que ce lien négatif provient essentiellement des dettes à long termes puisque les corrélations des dettes à court terme ne sont pas significatives. Ces résultats relatifs à la variable profitabilité, comme ceux déjà discutée plus haut, confortent les arguments de la théorie du financement hiérarchisé. Ils montrent que les sociétés les plus profitables affichent une préférence envers les moyens de financement les moins contraignants (les dettes à long terme sont généralement plus restrictives). Aussi, ils paraissent indiquer que cet effet est plus affirmé pour les grandes entreprises comparativement aux PME.

La croissance des ventes est positivement liée aux différentes mesures d’endettement déployées dans le cadre de cette étude. Néanmoins, les seules relations statistiquement significatives sont celles observées entre cette variable et à la fois les dettes totales et à long terme pour le cas des PME. Ce constat semble indiquer que seules les PME peuvent avoir recours aux dettes, spécialement celles à long terme pour financer la croissance des ventes.

La tangibilité de l’actif est une variable qui affecte hautement la structure du capital à la fois des PME et des grandes sociétés françaises cotées vu les valeurs des coefficients de régression et de leurs tests de significativités (tous les coefficients sont significatifs à 1 %).

Pour les deux groupes de firmes, cette variable est positivement reliée aux dettes à long terme. Par contre, elle est négativement reliée aux dettes à court terme. Ces relations positive et négative sont plus affirmées pour les grandes entreprises. Ces dernières semblent ainsi accorder plus d’attention à lier la nature des éléments d’actif à financer (courants ou non courants) au degré d’exigibilité de la dette (à long ou à court terme).

En ce qui concerne la variable risque, la décomposition entre PME et grandes sociétés permet de mieux analyser et comprendre les résultats présentés et discutés plus haut. Ainsi, le lien négatif déjà observé entre le risque et les dettes à long terme parait être valide pour le seul groupe des PME. Par contre, cette même variable n’influence pas les dettes à court terme pour les deux groupes d’entreprises. Ainsi, une haute variabilité des résultats comptables n’affecte que les dettes à long terme pour le seul groupe des PME.

Enfin, les résultats pour l’appartenance à un secteur industriel montrent que le lien négatif déjà constaté entre cette variable et les dettes à long terme concerne surtout les grandes sociétés. Effectivement, comme mentionné plus haut et souligné par Jensen (1986), les conflits d’intérêt occurrent plus fréquemment dans les grandes sociétés. Dès lors, les dirigeants de ces firmes peuvent être plus tentés de vouloir maintenir leur indépendance par rapport aux pourvoyeurs externes de fonds. C’est pour cette raison qu’ils peuvent préférer d’autres sources de financement comme les fonds internes ou les dettes à court termes aux dettes long termes, généralement plus contraignantes.

De manière générale, pratiquement toutes les variables de l’étude gardent les mêmes signes des coefficients de régression pour à la fois les PME et les grandes entreprises cotées. Par conséquent, en comparaison avec les résultats du premier modèle d’analyse, la décomposition de l’échantillon en deux groupes de firmes ne semble pas montrer une différence majeure au niveau de la nature (ou du sens) des effets exercés par les différents déterminants étudiés. Par contre, cette décomposition parait indiquer une différence sensible au niveau de l’ampleur (ou du poids) de ces effets. Au final, les résultats suggèrent que les déterminants spécifiés, en particulier la profitabilité et la tangibilité de l’actif, affectent globalement de manière assez similaire (sens de l’influence) la structure du capital des deux groupes d’entreprises mais à des degrés sensiblement différents (poids de l’influence).

Conclusion

La compréhension et l’évaluation des éléments pouvant affecter la politique d’endettement et la structure du capital est une question importante pour à la fois les dirigeants d’entreprises et les investisseurs. Les travaux académiques antérieurs sur ce thème de recherche se sont surtout intéressés à cette question en considérant les sociétés comme un groupe homogène. Cela revient à considérer les déterminants de la structure du capital comme homogènes pour les PME et les grandes entreprises. Or, des différences majeures en termes de caractéristiques organisationnelles peuvent exister entre les deux groupes de firmes.

Dès lors, nous avons essayé dans ce papier d’étudier ces déterminants en fonction de la taille, c’est-à-dire en distinguant entre PME et grandes sociétés. Pour ce faire, nous avons mobilisé un cadre théorique reposant sur les théories du ratio d’endettement optimal (Static trade-off) et du financement hiérarchisé (Pecking order) pour déduire un ensemble de déterminants de la structure du capital. En cohérence avec des études antérieures, nous avons commencé par étudier l’influence de ces déterminants. Nous avons ensuite examiné l’impact des interactions entre ces différents déterminants et la taille sur la structure du capital.

L’analyse empirique a porté sur un échantillon de 2919 observations relatives à des sociétés cotées sur Euronext Paris durant la période allant de 2003 à 2006. La distinction entre PME et grandes sociétés a été faite en fonction des critères spécifiée par la communauté européenne (2005). Les résultats paraissent indiquer que les déterminants intrinsèques examinés, en particulier la profitabilité et la tangibilité de l’actif affectent globalement de manière assez similaire (sens de l’influence) la structure du capital des deux groupes d’entreprises mais à des degrés sensiblement différents (poids de l’influence). Des analyses complémentaires de la structure du capital portant notamment sur des sociétés non cotées sont envisageables pour confirmer ces résultats et constitueraient un champ d’étude prometteur.

Appendices

Notes biographiques

Dr Ramzi Benkraiem est Professeur assistant de comptabilité financière à IESEG School of Management en France. Ses centres d’intérêts actuels portent essentiellement sur la stratégie financière et la structure du capital des sociétés cotées. Il a publié plusieurs articles dans des revues scientifiques nationales et internationales.

Dr Ramzi Benkraiemis an Assistant Professor of financial accounting at IESEG School of Management in France. His present research interests relate primarily to the financing strategy and capital structure of listed firms. He published several articles in national and international scientific revues.

Dr Ramzi Benkraiemis es Profesor adjunto de Contabilidad financiera a IESEG School of Management en Francia. Sus centros de intereses actuales se refieren esencialmente a la estrategia financiera y la estructura del capital de las sociedades. Él Publicó varios artículos en estudios científicos nacionales e internacionales.

Notes

-

[1]

Il est à noter que puisque cette recherche se veut un prolongement des travaux antérieurs, nous avons choisi de déployer la même technique statistique généralement utilisée (régression MCO). Ce choix est de nature à faciliter la comparaison de nos résultats avec ceux de la plupart de ces études antérieures.

-

[2]

Pour des raisons de concision, les résultats de certains tests statistiques sont synthétisés. Les détails de ces tests sont disponibles sur demande.

-

[3]

La statistique de Durbin-Watson (D-W) teste l’autocorrélation des résidus en mettant à l’épreuve les deux hypothèses alternatives suivantes;

H0 : Il n’y pas d’autocorrélation des résidus.

H1 : Il y a une autocorrélation positive ou négative des résidus.

Trois types de résultats peuvent être obtenus :

Le D-W tend vers 2 : Il n’y a pas d’autocorrélation.

Le D-W < 2 et tend vers 0 : Il y a autocorrélation positive.

Le D-W > 2 et tend vers 4 : Il y a autocorrélation négative.

Bibliographie

- Ang, J.S., Chua, J.H. et McConnell, J.J. (1982), « The administrative costs of corporate bankruptcy: A note ». Journal of Finance, vol. 37, pp. 337-348.

- Aubier M. et Cherbonnier F. (2007), « L’accès des entreprises au crédit bancaire », Economie et Prévision, vol. 177, pp. 121-128.

- Barclay, M.J. et Smith, C.W. (1995), « The maturity structure of corporate debt », Journal of Finance, vol. 50, pp. 609-632.

- Biais B., Hillion P. et Malecot J.-F. (1995), « La structure financière des entreprises une investigation empirique sur données françaises », Économie et Prévision, n° 120, pp. 15-28.

- Carpentier C., Suret J.-M. (2000), « Pratiques et théories du financement : le cas de la France », Finance, vol. 21, pp. 9-34.

- Cassar, G. et Holmes, S. (2003), « Capital structure and financing of SMEs: Australian evidence », Accounting and Finance, vol. 43, no.2, pp. 123-147.

- Chittenden, F., Hall, H. et Hutchinson, P. (1996), « Small firm growth, access to capital markets and financial structure: Review of issues and empirical investigation », Small Business Economics, vol. 8, no.1, pp. 59-67.

- Commission Européenne (2005), « The new SME definition: User guide and model declaration », http://ec.europa.eu/enterprise/enterprise_policy/sme_definition/sme_user_guide.pdf

- Cosh, A.D. et Hughes, A. (1994), « Size, financial structure and profitability », in A Hughes and D.J. Storey (eds.), Finance and the small firm, Routledge, London, pp. 18-63.

- DeAngelo, A. et Masulis, R. (1980), « Optimal Capital Structure under Corporate and Personal Taxation », Journal of Financial Economics, vol. 8, no. 1, pp. 3-29.

- Drobetz, W. et Fix, R. (2003), « What are the determinants of the capital structure: some evidence from Switzerland », Working Paper, University of Basel.

- Farrar D.E. et Glauber R.R. (1967), « Multicollinearity in Regression Analysis: The Problem Revisited », Review of Economics and Statistics, vol. 49, n° 1, pp. 92-107.

- Harris M. et Raviv A. (1991), « The Theory of the Capital Structure », Journal of Finance, vol. 46, pp. 297-355.

- Hovakimian A., Hovakimian G., et Tehranian H. (2004), « Determinants of target capital structure: The case of dual debt and equity issues », Journal of Financial Economics, vol. 71, pp. 517–540.

- Jensen, M.C. (1986), « Agency costs of free cash flow, corporate finance and takeovers », American Economic Review, vol. 76, pp. 323-329.

- Jordan, J., Lowe, J. et Taylor, P. (1998), « Strategy and Financial Policy in UK Small Firms », Journal of Business Finance & Accounting, vol. 25, no.1/2, pp. 1-27.

- klein L.R. (1962), An Introduction to Econometrics, Englewood Cliffs (N.J.), Prentice-Hall.

- Lasfer, M. A. (1999), « Debt Structure, Agency Costs and Firm’s Size: An Empirical Investigation », Working Paper, City University Business School, London.

- Michaelas, N., Chittenden, F. et Poutziouris, P. (1999), « Financial policy and capital structure choice in U.K. SMEs: Empirical evidence from company panel data », Small Business Economics, vol. 12, no. 2, pp. 113-130.

- Mishra, C.S. et McConaughy, D.L. (1999), « Founding family control and capital structure: The risk of loss of control and the aversion to debt », Entrepreneurship Theory and Practice, vol. 23, no. 4, pp. 53-64.

- Modigliani, F. et Miller, M. H. (1958), « The Cost of Capital, Corporate Finance and the Theory of Investment », American Economic Review, vol. 48, pp. 261-97.

- Modigliani, F. et Miller, M. H. (1963), « Corporate Income Taxes and the Cost of Capital: A Correction », American Economic Review, vol. 53, pp. 433-43.

- Molay, E. (2005), « La structure financière du capital : tests empiriques sur le marché français », Finance Contrôle Stratégie, vol. 8, pp. 153-175.

- Myers, S.C. (1984), « The Capital Structure Puzzle », The Journal of Finance, vol. 39, no. 3, pp. 575-592.

- Myers, S.C. (2001), « Capital Structure », Journal of Economic Perspectives, vol. 15, n° 2, pp. 81-102.

- Myers, S.C. et Majluf, N.S. (1984), « Corporate financing and investment decisions when firms have information that investors do not have », Journal of Financial Economics, vol. 13, no. 2, pp. 187-221.

- Nguyen, T.D.K. et Ramachandran, N. (2006), « Capital structure in Small and Medium-sized Enterprises. The Case of Vietnam », ASEAN Economic Bulletin, vol. 23, pp. 192-211.

- Osteryoung, J., Costand, R.L. et Nast, D. (1992), « Financial ratios in large public and small private firms », Journal of Small Business Management, vol. 30, n° 3, pp. 35-46.

- Van der Wijst, N. et Thurik, R. (1993), « Determinants of small firm debt ratios: An analysis of retail panel data’, Small Business Economics, vol. 5(1), pp. 55-65.

List of tables

Tableau 1

Critères de sélection de l’échantillon

Tableau 2

Statistiques descriptives des variables dépendantes et indépendantes

Tableau 3

Matrice de corrélation de Pearson

Tableau 4

Résultats du premier modèle de régression

Note : Le tableau 4 présente les coefficients de régression, statistiques [t] et valeurs (P).

Tableau 5

Résultats du deuxième modèle de régression

Note : Le tableau 5 présente les coefficients de régression, statistiques [t] et valeurs (P).