Abstracts

Résumé

Faire face à sa Responsabilité Sociétale constitue désormais une nécessité pour l’entreprise, en particulier lorsqu’il s’agit d’une firme multinationale. De façon paradoxale, l’internationalisation des activités complique la donne dans la mesure où l’entreprise doit alors faire face à des spécificités culturelles locales. Ces spécificités entraînent des attentes différentes vis-à-vis de l’entreprise dont certaines sont susceptibles de contredire les principes sociétaux adoptés par la maison-mère (eux-mêmes conformes aux normes de comportement internationales). Comment l’entreprise adapte-t-elle sa démarche de RSE au pays d’implantation, quelles sont les parties prenantes impliquées dans ce processus ? C’est à cette question que tente de répondre l’auteur en prenant pour base l’exemple de 8 entreprises françaises ayant des filiales implantées au Mexique.

Mots clés:

- RSE,

- éthique d’entreprise,

- théorie d’intégration des contrats sociaux,

- ISCT (Integrative Social Contracts Theory),

- entreprise multinationale

Abstract

To face its Corporate Social Responsibility constitutes henceforth a necessity for the company, particularly when it is about a multinational one. In a paradoxical way, the internationalization of the activities complicates the situation in the sense that the company has to face local cultural specificities. These specificities entail different expectations regarding the company, some of them may contradict the societal principles adopted by the parent company (according to the universal standards of behaviour). How does the company adapt its approach of CSR to the country of setting-up, which are the stakeholders involved in this process? It is the question that the author attempts to answer by taking for base the example of 8 French companies having subsidiaries implanted in Mexico.

Keywords:

- CSR,

- business ethics,

- stakeholder management,

- Integrative Social Contract Theory (ISCT),

- multinational company

Resumen

La empresa se debe de hacer frente a su Responsabilidad Social, particularmente cuando se trata de una empresa multinacional. Paradójicamente, la internacionalización de las actividades complica la tarea porque la empresa debe tener encuenta las especificidades culturales locales. Estas especificidades arrastran esperas diferentes hacia la empresa. Algunas son susceptibles de contradecir los principios sociales adoptados por la empresa matriz (ellos mismos conforme a las normas internacionales de comportamiento). ¿Cómo la empresa adapta su gestión de la RSE al país de implantación, cuales son los partícipes implicadas en este proceso? Es la cuestión a lo que intenta responder el autor tomando por base el ejemplo de 8 empresas francesas que tiene filiales implantadas en México.

Palabras claves:

- RSE (Responsabilidad Social de la Empresa),

- ética de empresa,

- gestión de las partes interesadas,

- teoría de integración de los contratos sociales,

- la empresa multinacional

Article body

Dans un contexte de globalisation de l’économie et de dérégulation des marchés, la Responsabilité Sociétale de l’Entreprise (RSE) est devenue un élément-clé de sa légitimité aux yeux des parties prenantes (Capron, Quairel-Lanoizelée, 2007). L’entreprise se doit de démontrer qu’elle ne contribue pas, au travers de ses activités, à une dégradation des conditions de vie (environnementales, sociales, humaines…), mais qu’au contraire, elle apporte « sa pierre à l’édifice » dans la construction d’un monde plus équitable (Scherer, Palazzo, 2007).

La mondialisation a accéléré le mouvement d’internationalisation des entreprises qui se trouvent inévitablement confrontées à des contextes culturels différents. La RSE renvoie indirectement aux concepts d’éthique et de citoyenneté, notions qui s’accommodent difficilement d’une démarche d’internationalisation. Non seulement, les entreprises sont souvent soupçonnées d’opportunisme dans leur volonté de s’implanter sur des territoires étrangers (ex : délocalisation des activités productives vers des pays à bas coût de main d’oeuvre afin de préserver la rentabilité des capitaux investis), mais elles sont confrontées à des contextes culturels différents et dans lesquels les notions d’éthique et de citoyenneté n’ont pas forcément la même signification (Beauchamp, Bowie, 1997). C’est précisément sur ce deuxième aspect que nous focalisons notre attention dans cette recherche. La question à laquelle nous tentons de répondre peut être formulée de la façon suivante : Comment les firmes internationales gèrent-elles la RSE dans le pays d’accueil ? Cette question nous semble fondamentale pour le gestionnaire puisque la question sociétale est un aspect critique de toute démarche d’internationalisation. Plus précisément, il s’agit de savoir dans quelle mesure les entreprises adaptent leur RSE au contexte culturel du pays d’implantation. Nous souhaitons également vérifier l’existence de dispositifs de rencontre avec les parties prenantes, dispositifs qui permettent de parvenir à une meilleure adaptation des principes sociétaux affichés par les entreprises au contexte de leur implantation. Cette étude exploratoire de nature essentiellement qualitative concerne des entreprises françaises implantées au Mexique.

Dans une première partie, nous présentons le cadre conceptuel de cette recherche ainsi que la démarche méthodologique. Nous apportons tout d’abord des précisions sur le concept RSE, puis nous présentons la théorie d’intégration des contrats sociaux, cadre conceptuel de cette recherche. Enfin, nous exposons la méthodologie et les choix opérés pour la phase « terrain ». Soulignons simplement que nous avons opté pour une démarche qualitative de recherche, notamment par l’étude de 8 cas d’entreprises réalisée grâce à des entretiens semi-directifs auprès de dirigeants des filiales mexicaines et complétée par l’analyse des documents de leurs maison-mères, notamment ceux ayant une portée sociétale. La seconde partie est, quant à elle, consacrée à l’étude empirique. Nous exposons alors les principaux résultats de la recherche effectuée dans le cadre d’une action de coopération entre la France et le Mexique. L’analyse tend à montrer la difficulté pour une entreprise internationale de gérer sa démarche sociétale dès lors qu’elle est confrontée à des contextes culturels différents. Les pratiques de RSE à l’international tendent donc à s’inscrire dans une logique de « Glocalisation ». Les marges de manoeuvre en termes d’adaptation sont cependant réduites, le risque étant grand pour les entreprises d’adopter les pratiques locales bien que celles-ci soient en contradiction avec les normes de comportement internationales.

Cadre de l’étude : aspects conceptuels et méthodologiques

Cadre conceptuel : la gestion de la RSE dans un contexte international

Le nombre d’ouvrages, d’articles académiques ou de communications prenant pour thématique centrale la RSE, est en constante augmentation depuis une dizaine d’années. Ceci traduit un engouement pour ce sujet qui trouve une résonance particulière dans le contexte actuel de mondialisation. Effet de levier oblige, la libéralisation de l’économie combinée à la relative incapacité des Etats à réguler le comportement d’acteurs « globaux » (Gendron et al, 2004) ont fait progressivement croître la demande sociétale sur les entreprises. Ces dernières se voient contraintes d’agir de façon responsable sous peine de sanction du marché et/ou des parties prenantes qui n’hésitent pas à utiliser leur pouvoir d’influence pour tenter d’infléchir le comportement d’acteurs jugés irresponsables sur le plan environnemental, social, humain (cf. les groupes de pression).

Carroll (1999) retrace l’historique du concept CSR (Corporate Social Responsibility), de ses premières formalisations dans les années 50, notamment au travers des travaux de Bowen (1953), à l’intérêt de plusieurs courants théoriques majeurs pour les questions de responsabilité sociétale dans le courant des années 90 (Stakeholder Theory, Business Ethics Theory, Corporate Citizenship). Le troisième millénaire marque une entrée du concept CSR dans une phase plus pratique. S’éloignant progressivement des conceptions morales de la responsabilité sociétale, les chercheurs s’intéressent non seulement à l’opérationnalisation de la RSE (le modèle Stakeholder est alors le plus largement mobilisé), mais aussi au lien entre CSR et performance. Le fait d’assumer sa responsabilité sociétale aurait alors une incidence positive sur le développement de l’entreprise : « a socially responsible firm, capable of developing new ways of interaction and engagement with stakeholders, can support and strengthen its sustainable value creation processes by enhancing the trust assets underlying the linkages that connect the business to a great number of interrelated individuals and constituencies » (Perrini, Castaldo, 2008).

Le concept RSE faisant désormais l’objet d’un relatif consensus, nous résumons ci-après les principales idées qui l’entourent (Carroll, 1999) :

a RSE marque la reconnaissance par la firme de ses obligations vis-à-vis d’un ensemble de parties prenantes, celles-ci dépassant le stade des obligations légales ou fiduciaires (Mac Guire, 1963) pour concerner les domaines de l’éthique et de la citoyenneté (Davenport, 2000)[2],

sur un plan général, la RSE procède d’une démarche volontaire, l’entreprise choisissant de sa propre initiative d’inscrire son action dans le cadre d’une économie responsable et durable,

sur un plan plus spécifique, la RSE suppose que l’entreprise soit non seulement réceptive aux demandes éthiques actuelles et futures, mais également qu’elle affirme sa volonté de participer activement au progrès sociétal (par l’amélioration des conditions humaines, sociales et environnementales, d’où l’idée de citoyenneté),

la RSE est une attitude plus qu’un état (Wood, 1991). L’entreprise ne pouvant définir seule sa responsabilité, une démarche de RSE suppose une relation permanente avec les parties prenantes de façon à définir avec eux le niveau de cette responsabilité sociétale attendue (en dehors, évidemment, de son cadre légal).

Parler de RSE dans un contexte national n’est déjà pas chose aisée tant cette notion recouvre des réalités bien différentes selon les écoles de pensée, les individus. Mais quoi de plus normal pour un concept qui, au travers des notions d’éthique et de citoyenneté, renvoie inévitablement aux valeurs individuelles et collectives (Persais, 2006). La RSE apparaît alors comme le résultat d’un consensus sur la façon de concevoir l’entreprise, d’estimer son rôle dans (l’évolution de) la société, d’imaginer ses responsabilités en dehors des obligations légales qui sont les siennes[3]. Force est alors de reconnaître qu’un acteur n’aura pas la même appréhension du concept RSE qu’il soit à l’intérieur de l’entreprise ou à l’extérieur, qu’il réagisse en tant qu’individu ou en tant que membre d’un groupe[4]. La question se complique encore dès que l’horizon de la firme s’élargit. Non seulement, l’internationalisation de l’entreprise est susceptible de « poser problème » sur le plan éthique (ex : les délocalisations comme remède aux problèmes de compétitivité mais qui engendrent dans le même temps des situations humaines et sociales dramatiques dans les pays concernés), mais la confrontation de l’organisation à des contextes culturels différents engendre des difficultés spécifiques. Chaque société produit ses propres références (valeurs collectives), mais toutes les références ne sont pas semblables, ni parfois même compatibles. Il n’y a qu’à imaginer la place de la question religieuse en Orient et en Occident (voire au sein même de pays occidentaux) pour s’en convaincre. Dès lors, la question de l’éthique et par extension de la RSE, vient au centre de toute problématique d’entreprise confrontée à une extension géographique de ses activités.

Parmi les différentes théories qui s’intéressent à la CSR (cf. Garriga, Melé, 2004), les théories politiques nous semblent les plus appropriées pour aborder la question de la responsabilité sociétale dans un contexte transnational. Ces approches se focalisent sur les interactions entre le monde des affaires et la société. Elles partent du principe que la position et le pouvoir de l’entreprise lui confèrent quelques responsabilités vis-à-vis de la communauté. En outre, elles reconnaissent que ces responsabilités (telles qu’elles sont perçues en particulier sur le plan sociétal) puissent être différentes en deux endroits du globe.

Historiquement, les attentes de la société mexicaine vis-à-vis des entreprises, notamment en ce qui concerne la résolution des problèmes sociaux, ont toujours été très fortes (Logsdon et al, 2006). D’une certaine manière, les entreprises se substituent au pouvoir politique dont l’action sur le plan de la régulation de l’économie et de la redistribution des richesses s’est longtemps avérée inefficace. La situation française est, de ce point de vue, largement différente. Bien que les entreprises aient de longue date, assumé des responsabilités étendues, la régulation et la redistribution restent dans une large mesure à l’initiative de l’Etat (cf. la loi NRE votée en 2001). Ces différences de conception du rôle de l’entreprise, du point de vue français et mexicain, justifient elles seules le choix de la théorie d’intégration des contrats sociaux (Integrative Social Contract Theory ou ISCT, selon l’abréviation anglo-saxonne) comme cadre de cette recherche (Mc Carthy, Puffer, 2008).

En tant que modèle théorique, l’ISCT offre un cadre d’analyse des différences d’attitude en matière d’éthique d’entreprise, ceci dans le cadre d’activités internationales. Il propose une méthodologie et fournit un certain nombre d’outils qui permettent aux responsables d’entreprises de prendre position face aux dilemmes éthiques auxquels ils se trouvent parfois confrontés. Par exemple, le versement de commissions à des « émissaires mandatés » peut être exigé pour obtenir des marchés publics dans certains pays où de telles pratiques sont courantes (Donaldson, Dunfee, 2000). La question est donc de savoir quel comportement adopter dans de telles situations : accepter la transaction au risque d’être face à un « problème de conscience » versus refuser et perdre un marché qui aurait assuré la pérennité d’une firme en prise avec des difficultés financières ?

A la suite des travaux de Donaldson (1982, 1989), Donaldson et Dunfee (1994) ont proposé ce cadre théorique afin d’analyser les situations dans lesquelles se posent des problèmes de nature éthique. Les auteurs admettent l’existence d’obligations morales basées sur deux niveaux de consentement, l’un macro-social, l’autre micro-social. Au niveau global, les contractants supposés « rationnels » consentent à un (hypothétique) contrat macro-social basé sur les idées que la rationalité morale humaine est limitée[5], que l’efficacité économique est souhaitable et que l’activité économique est compatible avec des attitudes divergentes sur le plan culturel, philosophique et religieux. Les principes qui découlent de ce consentement universel constituent ce que les auteurs qualifient d’hypernormes et qu’ils définissent de la façon suivante[6] : « Hypernorms are manifest, universal norms that represent principles so fundamental to human existence that (…) we would expect them to be reflected in a convergence of religious, philosophical, and cultural beliefs » (Donaldson, Dunfee, 1994). Les hypernormes sont basées sur l’idée qu’il existe un certain nombre de standards minimums communs à l’ensemble des sociétés, standards qui peuvent être exprimés sous la forme d’injonctions négatives telles que les règles contre le meurtre, la fraude, la torture, l’oppression et la tyrannie. En d’autres termes, ces hypernormes constituent un cadre universel pour l’ensemble des interactions entre les communautés[7] (Reisel, Sama, 2003).

Au niveau micro-social, les membres des micro-communautés qui sont amenés à mettre en pratique ces préceptes, acceptent néanmoins les termes spécifiques des contrats au sein des micro-sociétés dont ils font partie. Ces dernières étant fortement influencées par les valeurs culturelles, philosophiques et religieuses des communautés auxquelles elles appartiennent, leurs décisions en sont inévitablement imprégnées (Lucas, 2001). Il découle de ces accords plus ou moins explicites (contrats micro-sociaux), un certain nombre de normes qualifiées d’authentiques. Selon les auteurs, ces deux niveaux de consentement sont liés : consentir au contrat macro-social suppose de reconnaître le statut obligatoire des normes découlant des contrats micro-sociaux (Robertson, Ross, 1995).

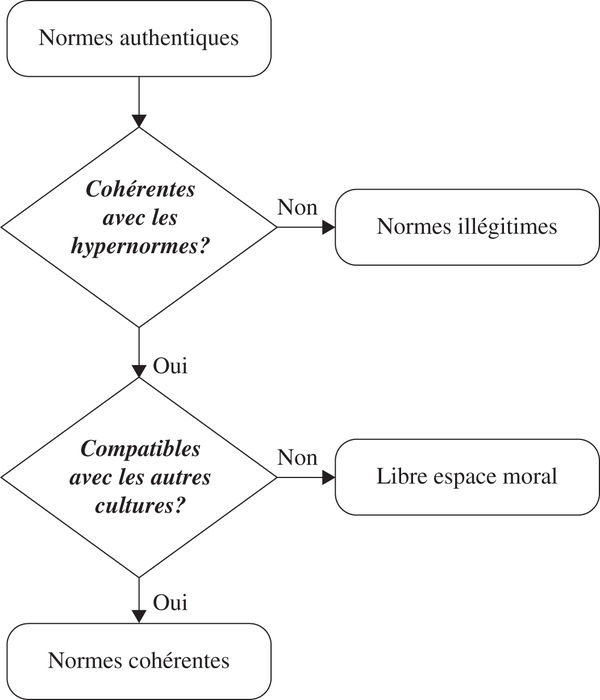

En matière d’éthique, l’ISCT propose une voie médiane entre l’universalisme (i.e. une négation des spécificités liées à la culture, à l’histoire…) et un relativisme excessif (Dunfee et al, 1999). Selon les auteurs, les diverses communautés économiques ne peuvent affirmer que leur ensemble de normes éthiques est universel. Elles doivent donc se montrer tolérantes à l’égard des autres visions (Donaldson, Dunfee, 2000). Cette tolérance repose sur la réflexion suivante : les règles authentiques opérant au sein d’une communauté sont-elles compatibles avec les hypernormes ? Dans l’affirmative, ces règles doivent être acceptées. Dans le cas inverse, il s’agit de « normes illégitimes », ces dernières transgressant les limites admissibles dans toute communauté (ex : exposition des ouvriers à des produits cancérigènes comme l’amiante). Les normes acceptables sont qualifiées de « cohérentes » dès lors que les valeurs sous-jacentes (et qui sont plus spécifiquement liées à la culture) n’entrent pas en contradiction avec celles des autres cultures. Il arrive cependant que certaines ne soient pas en phase avec d’autres normes légitimes ou qu’elles se trouvent en légère tension avec les hypernormes (bien qu’étant compatibles avec ces dernières). Ces règles font partie de ce que Donaldson et Dunfee (2000) qualifient de « libre espace moral ». Elles doivent par conséquent être considérées et acceptées comme telles. Les schéma et tableau suivants présentent les différentes catégories de normes selon la typologie de l’ISCT :

Figure 1

Catégories de normes mondiales authentiques selon l’ISCT (Donaldson, Dunfee, 2000)

Tableau 1

Typologie des normes authentiques selon l’ISCT (adapté de Donaldson, Dunfee, 2000)

En matière d’éthique, l’ISCT place l’acteur dans une situation de questionnement permanent puisqu’il l’invite à « soumettre ses décisions à la vertu, au devoir ou à tout autre système de raisonnement moral » (Verreault et al, 2004). Le schéma ci-après résume le processus de décision en matière d’éthique :

Figure 2

Processus de détermination des normes selon l'ISCT

L’exemple ci-après constitue une illustration de ce processus d’acceptation ou de rejet (Reisel, Sama, 2003) : bien que certaines communautés puissent voir la corruption comme une pratique moralement acceptable (norme authentique), celle-ci est condamnée par la plupart des textes religieux et des systèmes légaux en vigueur (hypernorme). De fait, une telle pratique ne peut qu’être rejetée quand bien même serait-elle conforme aux coutumes locales (norme illégitime).

Evidemment, l’ISCT n’échappe pas à un certain nombre de critiques. Pour Henk Van Luijk (1996), par exemple, l’existence d’hypernormes (i.e. de normes universelles) n’a pas véritablement été démontrée. Tout au plus, a-t-elle été suggérée (Gordon, 2001), notamment au travers de la norme SA 8000 créée par le Council on Economic Priorities en 1997[8], ou encore des 10 principes du Global Compact proposés par les Nations Unis[9]. De plus, selon l’auteur, le contenu des micro-contrats sociaux reste, selon lui, quasiment indéterminé. Ces deux points tendraient évidemment à fragiliser la théorie d’intégration des contrats sociaux (même si Donaldson et Dunfee parlent d’un « hypothétique » contrat macro-social).

Certains chercheurs ont tenté d’apporter une réponse sur ces deux aspects, par exemple Boatright (2000) pour qui les hypernormes sont de nature axiomatique. Bien qu’elles puissent être justifiées par les théories éthiques traditionnelles, celles-ci sont indépendantes de la vérité de l’une ou de l’autre. Ainsi, selon l’auteur, « The acceptance of ISCT requires only that we be able to discover hypernorms, without regards for how they might be justified ». Sur le deuxième point, Robertson et Ross (1995) mettent en évidence le caractère consensuel des contrats micro-sociaux. Il s’agit, selon eux, d’un construit, c’est-à-dire d’un ensemble de normes résultant d’un accord plus ou moins tacite entre les individus. Les auteurs démontrent d’ailleurs que l’appartenance à une communauté tend à amener ses membres à juger un acte non-éthique comme une violation du contrat social implicite. En d’autres termes, les contrats micro-sociaux sont liés aux individus qui les ont élaborés et/ou adoptés. Il serait donc difficile de les identifier a priori. Pour poursuivre sur cette logique, Henk Van Luijk (1996) reconnaît d’ailleurs ce point caractéristique de l’approche ISCT : sans rejeter l’idée de préceptes moraux universels, cette théorie admet qu’une partie de la morale puisse émerger des micro-communautés qui composent la société. L’indétermination précédemment évoquée serait donc inhérente à la reconnaissance de l’existence de contrats micro-sociaux.

Reisel et Sama (2003) soulignent l’intérêt de cette théorie pour résoudre le dilemme éthique auquel sont généralement confrontés les acteurs globaux (FMN), notamment lorsque les normes diffèrent d’un point à un autre de la terre. Selon les auteurs, elle se pose d’ailleurs en complément de la théorie des parties prenantes dans sa version normative puisqu’elle établit une hiérarchie et des priorités entre les différents niveaux de normes. Ainsi, les normes de niveau supérieur (hypernormes) priment sur les normes locales. Dans le même esprit, Spicer et al (2004) soutiennent que l’ISCT est utile pour comprendre comment les individus expatriés évaluent les dilemmes éthiques à l’étranger. Leur recherche démontre notamment que dans des situations de normes locales, le contexte national influence fortement l’attitude et le comportement de l’individu, ce qui n’est pas le cas pour les hypernormes. De fait, sur les questions d’éthique, les managers expatriés se devraient de raisonner en tenant compte des standards locaux dès lors que ceux-ci n’entrent pas en contradiction avec les hypernormes.

Ayant posé le cadre conceptuel de cette recherche, nous allons désormais aborder la problématique et préciser les aspects méthodologiques de cette recherche.

Problématique et méthodologie de la recherche

La composante éthique de la RSE a été mise en évidence dans la première partie de ce travail. Ainsi, l’affirmation d’une responsabilité sociétale conduit l’entreprise à imprégner l’ensemble de sa démarche de réflexion éthique. Cette idée de responsabilité évoque l’obligation pour elle de justifier tout acte ou décision en fonction de normes morales et de valeurs (Mercier, 1999). Au-delà, l’entreprise est invitée à apporter sa propre contribution à l’évolution d’une société dont elle est elle-même partie prenante. Sa conduite doit donc être guidée par une démarche citoyenne.

Comme l’indique Mercier (1999), « les problèmes éthiques se posent quand les actions menées librement par un individu ont un impact positif ou négatif sur d’autres. Ils apparaissent dès qu’il y a un engagement à prendre, un choix à faire ou une responsabilité à assumer ». La démarche éthique et au-delà, citoyenne, n’est évidemment pas sans poser de problèmes, les gestionnaires se trouvant fréquemment devant des dilemmes. En matière de ressources humaines, par exemple, l’entreprise doit chercher à concilier les intérêts de ses actionnaires (rentabilité, préservation du capital…) et les attentes de son personnel (garantie d’emploi, revenus élevés, avantages sociaux, perspectives d’évolution de carrière…). Au risque de ne satisfaire pleinement personne, il s’agit de trouver cette « voie médiane », celle qui combine les intérêts de l’ensemble des parties prenantes (Freeman, 1984). La réflexion éthique est donc au coeur des contradictions entre les logiques économique, sociale et environnementale de l’entreprise.

La mondialisation des échanges a favorisé la diffusion du questionnement éthique dans le monde des affaires (Capron, Quairel-Lanoizelée, 2007). Pesqueux et Biefnot (2002) mettent d’ailleurs en exergue le côté péjoratif d’un terme (mondialisation) initialement utilisé pour décrire un phénomène économique naturel et plutôt positif pour la collectivité. Les comportements opportunistes de certaines multinationales, comportements dénoncés par les partisans d’un rééquilibrage et d’une répartition plus équitable des richesses, ont accru la pression sociétale sur l’ensemble des organisations.

L’existence d’activités internationales au sein d’une même entreprise rend plus délicate la gestion de l’éthique et celle de la citoyenneté. Plusieurs raisons peuvent être évoquées pour expliquer cette difficulté. Tout d’abord, l’éthique est, par nature, contingente[10]. Elle est « faite de règles particulières, relatives à des situations déterminées, basées sur l’opposition entre le bon et le mauvais » (Pesqueux, Biefnot, 2002). Elle doit être rattachée aux conditions concrètes de l’acte et aux conséquences qui en découlent (Ricoeur, 1990). Ensuite, l’éthique n’est pas, loin s’en faut, libre d’influences culturelles (Bowie, 1997). En effet, l’appréciation d’un même acte n’est pas quelque chose d’universel. Il existe au contraire de nombreuses différences dans la façon d’évaluer des événements, différences dont les origines sont souvent multiples (ex : historiques, religieuses, géographiques, ethniques…). Enfin, le terme d’éthique est par nature ambigu. L’éthique sous-entend « être juste », ce qui signifie, selon Schneider et Barsoux (2003), « Offrir à tous les mêmes chances et le même accès aux marchés sans faire de privilégiés ou protéger les intérêts nationaux. Pour cela s’impose également une justice distributive afin que la même part revienne à chacun ». Si l’on se base sur ce postulat d’universalisme et de justice, on peut s’étonner que l’absence de comportement éthique soit généralement évoquée pour des entreprises qui mondialisent leurs activités et qui, paradoxalement, appliquent les principes sous-jacents à la notion d’éthique[11].

Compte tenu de leur visibilité, les entreprises internationales sont, plus que toutes autres, confrontées au risque éthique (Persais, 2004). Elles sont généralement considérées comme opportunistes et supposées faire passer les intérêts de leurs actionnaires (i.e. intérêts économiques et financiers) avant ceux de la société (intérêts environnementaux, sociaux ou humains). Elles se doivent donc d’être irréprochables sur le plan de leur comportement. Afin de faire face à cet impératif, nombreuses sont celles qui se sont lancées dans des démarches de formalisation de leur éthique[12], soit au travers de chartes[13], soit de codes de conduite[14]. Mercier (1999) note qu’il s’agit là du « signe le plus évident de l’engagement pris par une organisation de bien se conduire ». Elle est aussi, selon l’auteur, « une démarche de réaffirmation du leadership qui trouve là le moyen de clarifier certains problèmes et de réaliser le vieux rêve de convergence des buts de l’entreprise ». Cette formalisation de l’éthique (et, au-delà, de la citoyenneté) vise à élaborer une référence culturelle commune, référence à laquelle les individus pourront se conformer pour prendre des décisions. Guider les comportements tout en responsabilisant les acteurs, telle est notamment l’ambition d’un code d’éthique. Il s’agit également de mieux contrôler les comportements et d’établir une règle du jeu qui fixe les normes fondamentales du fonctionnement de l’entreprise[15]. Comme le soulignent Pesqueux et Biefnot (2002), « le code d’éthique se situe entre normativité et questionnement éthique avec la reprise de l’idée de « contrat moral », c’est-à-dire de la nécessité d’expliciter une responsabilité de l’entreprise par rapport à la société ». Le code d’éthique constitue ainsi l’un des principaux instruments de cohésion et de régulation de l’organisation.

Gautier (2001) note que « l’effort de cohésion sociale face à la diversité culturelle est (…) indissociable d’un souci de contrôle qui se fonde sur l’établissement de normes collectives, une assurance de partage des mêmes valeurs ou du même idéal ». Selon l’auteur, la décentralisation des activités justifie à elle-seule l’existence d’une charte. Celle-ci remplit le rôle d’une instance de contrôle et de prévention à travers les principes qu’elle invite à partager, mais aussi par les limites qu’elle impose à l’autonomie des acteurs. Autrement dit, sa dimension serait autant incitative que coercitive. Mercier (2001) remarque néanmoins qu’il existe une différence significative dans les processus d’institutionnalisation de la dimension éthique entre les entreprises américaines et leurs homologues français. Si les premières optent pour la mise au point de règles de conduite très formalisées, de systèmes de sanction, etc., les secondes choisissent plus volontiers la définition de principes d’action dont la portée reste essentiellement symbolique. Weaver (2001) souligne que les entreprises américaines ont une forte propension à codifier de façon quasi-légale les relations sociales. Cette pratique de formalisation poussée dans les pays anglo-saxons[16] ne serait, en fait, que le résultat d’un environnement juridique et institutionnel contraignant, favorisant ainsi la production de systèmes d’éthique formalisés. L’objectif est de restreindre le champ discrétionnaire des acteurs, de façon à éviter toute dérive préjudiciable à l’entreprise et à ses parties prenantes (principalement, d’ailleurs, ses actionnaires). Les entreprises françaises, dont les plus importantes (entreprises du CAC 40) qui sont majoritairement détenues par des fonds de pension anglo-saxons, ont été incitées à adopter des pratiques similaires en matière de formalisation de l’éthique. Deux objectifs sont clairement poursuivis (Mercier, 2001). D’une part, il s’agit de faire de l’éthique un véritable outil de communication externe. D’autre part, il est question de faire du document formalisant l’éthique de l’entreprise, un instrument d’orientation des comportements.

Une étude qui dépasse largement le cadre français, montre que ces chartes ou codes contiennent un ensemble détaillé d’engagements relatifs au bien-être économique, social et environnemental des collectivités dans lesquelles opèrent les entreprises (OCDE, 2001, p. 37). Les promesses couvrent un large éventail de questions, notamment les normes fondamentales de travail, l’action pour l’environnement, les droits de l’homme, la publication d’informations, le gouvernement d’entreprise, la sécurité du public, la protection de la vie privée et la protection des consommateurs. Malgré une certaine uniformité dans les sujets traités, des différences notables existent entre les documents produits par les entreprises. Selon Schneider et Barsoux (2003), elles sont essentiellement liées au contexte juridique (réglementation et imposition) et culturel (hiérarchie et collectivisme). Les auteurs montrent, par exemple, que les codes européens s’attachent au comportement des employés envers l’organisation (le collectif), alors que ceux pratiqués aux Etats-Unis privilégient la politique de l’entreprise envers le salarié (l’individuel).

Cette mise en évidence de l’influence de la culture conduit à s’interroger sur l’application au niveau local des principes édictés par des entreprises implantées internationalement. La mondialisation des activités commerciales est basée sur l’idée d’universalisme, mais elle suppose, comme le démontrent les travaux de d’Iribarne (2003), une reconnaissance et un respect par les entreprises de certaines spécificités locales.

Dans la première partie de ce travail, nous avons exposé le cadre théorique de cette recherche. Les développements sur l’ISCT nous ont en particulier permis de mettre en évidence les différents niveaux de normes présentes au sein des sociétés, à savoir les hypernormes et les normes authentiques. Si les premières peuvent être rapprochées de cette idée d’universalisme (ce que le monde compte de valeurs communes, Bowie, 1997, p. 530), les secondes doivent être reliées à l’acceptation de spécificités locales (le droit à la différence, pourvu que les valeurs défendues par une communauté soient « légitimes »). En théorie, ce « libre-espace moral » existe dans les entreprises implantées internationalement. Nous formulons alors la problématique de cette recherche comme suit : Comment les entreprises internationales adaptent-elles leur RSE au contexte du pays d’implantation ? Après avoir vérifié l’importance des questions de RSE pour une entreprise implantée internationalement (objectif 1), il s’agit de mettre en évidence l’existence de cette latitude sociétale (objectif 2), mais aussi d’étudier la façon dont les entreprises adaptent leurs principes sociétaux au pays d’implantation, notamment par le biais de dispositifs de rencontre avec les parties prenantes (objectif 3). Nous allons désormais aborder les principaux aspects méthodologiques de cette recherche : méthode de collecte des données, échantillonnage, analyse des résultats.

Cette recherche est effectuée dans le cadre d’un programme de coopération entre la France et le Mexique[17]. Nous avons donc fait le choix de cibler des entreprises françaises implantées au Mexique. Situé entre deux océans et deux continents, appartenant géographiquement à l’Amérique du Nord mais sociologiquement à celle du Sud, le Mexique est à la fois un pays émergent et déjà un pays développé (Vasselot, Morris, 2005). Des pays émergents, il présente un certain nombre de caractéristiques classiques : de très fortes inégalités sociales, des insuffisances en matière d’éducation et de santé et un secteur économique « informel » important. Mais le Mexique est aussi un pays puissant. Dopé par l’entrée en vigueur de l’ALENA[18] en 1994, il représente aujourd’hui la dixième puissance économique mondiale. La France est aujourd’hui le troisième investisseur européen au Mexique. La quasi-totalité des grands groupes français y sont présents, que ce soit dans l’industrie (Alcatel, Alstom, Faurecia-Duroplast, Legrand, L’Oréal, Renault, Peugeot, Saint-Gobain, Sanofi-Aventis…) ou dans les services (Accor-ClubMed, Air France, Axa, BNP-Paribas, Suez, Total…)[19]. Bien que la dynamique de l’investissement au Mexique touche désormais de nombreuses PME, nous avons opté pour une étude auprès des grands groupes français, notamment parce que ceux-ci sont, probablement plus que les firmes de taille modeste, confrontés au « dilemme éthique » compte tenu de leurs multiples implantations internationales (d’Iribarne, 2003).

S’agissant d’une étude exploratoire, nous avons naturellement privilégié une approche qualitative. En effet, il ne s’agissait pas de valider une quelconque hypothèse, mais plutôt d’approfondir une question, notamment au travers de l’étude du cas d’entreprises confrontées au type de problème posé, i.e. l’application d’une politique de RSE à l’international. En outre, les recherches sur l’éthique et la RSE se prêtent mieux à ce type de démarche dans la mesure où il s’agit de thèmes qui font appel à la conscience et à la réflexion. Nous avons réalisé des interviews auprès des responsables de filiales d’entreprises françaises implantées au Mexique[20]. La posture adoptée ici est essentiellement de nature interprétative (Perret, Séville, 2007), notre objectif étant de comprendre la façon dont les entreprises internationales adaptent leur politique de RSE au contexte du pays d’implantation. La mise au point d’un guide d’entretien a permis de répertorier l’ensemble des thèmes à aborder lors des interviews. Ceux-ci ont été menés en face-à-face, soit dans la langue locale (puis retranscrits en français avant d’être analysés), soit en français.

L’exploration des données a essentiellement consisté en une analyse thématique (analyse de contenu[21]), ce qui a permis de faire ressortir les idées essentielles pour chacun des thèmes abordés[22]. Bien que conscient de la spécificité et des difficultés qui découlent de la démarche qualitative (Giordano, 2003), nous nous sommes efforcé de mettre en oeuvre les quatre qualités requises chez le chercheur adoptant ce type d’approche : l’observation, le funambulisme, l’interprétariat et la plaidoirie (Hadly-Rispal, 2000). Rappelons simplement que le chercheur qualitatif doit tout d’abord être un observateur qui questionne son terrain par l’écoute et l’empathie (il est « poseur de question plus que dispensateur d’affirmations »), qu’il doit lutter contre ses a priori et s’efforcer d’intégrer les données collectées même si celles-ci infirment ses constructions mentales, qu’il doit s’efforcer de traduire, sans la pervertir, la pensée de ses interlocuteurs et enfin qu’il doit « prouver en permanence le soin apporté à la collecte et à l’analyse des données ».

Afin de mettre en oeuvre le principe de « multiangulation » des données, principe fondamental des recherches qualitatives (Hadly-Rispal, 2000, 2002), nous nous sommes procuré les différents documents publiés par les entreprises concernées en matière d’éthique et de RSE (ex : code de conduite, charte…). L’objectif était alors de vérifier l’existence d’une latitude décisionnelle en matière de RSE (document à portée très générale versus codification forte des comportements par un document très précis). Nous avons tout d’abord sollicité les directions des grands groupes en France, ceci afin d’obtenir leur accord pour effectuer une telle étude. Puis nous sommes entrés en contact avec les responsables de leurs filiales au Mexique. Sur les 38 entreprises contactées, 8 ont accepté de participer à cette étude. Les 8 entretiens (1 par entreprise) se sont déroulés au sein des filiales mexicaines dans le courant des années 2006 et 2007. Le tableau ci-après liste les entreprises au sein desquelles ont été effectuées les enquêtes :

Tableau 2

Caractéristiques des entreprises interviewées

Le cadre conceptuel étant posé, les aspects méthodologiques ayant été précisés, nous allons désormais présenter les résultats et principaux enseignements de cette recherche.

Les résultats de l’étude : la RSE dans un contexte transnational

L’importance de la RSE dans un contexte d’internationalisation

Dans l’esprit des responsables interviewés, l’éthique et la RSE sont généralement associées à l’idée de développement durable. Etre sociétalement responsable signifierait pour les entreprises « contribuer à la construction d’un monde meilleur et à l’avènement d’une économie plus soucieuse des grands équilibres : répartition équitable des richesses, préservation des milieux naturels… ». Bien que le terme de responsabilité soit évoqué, la prise en compte des aspects éthiques, sociaux (et humains) et environnementaux répond également à des impératifs d’ordre économique. En quelque sorte, le sociétal rejoindrait ici l’économie ce qui confirme le caractère instrumental de la RSE (Jones, 1995; Hillman, Keim, 2001). Des exemples récents (ex : Total avec l’Erika) ont montré que le risque d’image prenait une place de plus en plus importante dans la panoplie des risques auxquels étaient confrontées les entreprises[23]. En d’autres termes, être irréprochable préserverait l’entreprise contre la destruction de son capital image et de sa réputation. Cependant, ce discours un peu convenu d’une convergence entre l’économique et le sociétal ne fait pas l’unanimité. L’un des dirigeants admet par exemple qu’il y a souvent conflit d’intérêt dans les situations décisionnelles (intérêts des actionnaires versus intérêts de la société). Il s’agirait alors de trouver un juste équilibre dans la défense des intérêts des multiples parties prenantes (intérêts économiques/non-économiques), étant entendu que la satisfaction de ces intérêts permettrait à l’entreprise de fonctionner sereinement.

Selon l’un des dirigeants, le thème de la RSE n’a que très récemment fait son apparition dans les milieux économiques au Mexique, au moins de façon institutionnelle. Il existerait désormais au sommet de l’Etat mexicain, une réelle volonté de moraliser le monde des affaires. Cette ambition nouvelle trouve un écho favorable dans une société qui, historiquement et culturellement, a toujours beaucoup attendu des entreprises, notamment en ce qui concerne leur rôle dans la résolution des problèmes de société (cf. supra, Logsdon et al, 2006; Weyzig, 2006). De la conjugaison de ces deux facteurs, il résulte un climat propice à l’émergence des thématiques de la RSE et du développement durable dans les entreprises locales qui sont désormais enclines à adopter les standards de comportement des firmes internationales (Gordon, 2001).

De façon très concrète, les mêmes thèmes reviennent dans toutes les entreprises dès lors que sont abordées les questions de RSE : la transparence, les bonnes pratiques, la santé et la sécurité au travail ainsi que celles des clients et des populations environnantes, la non-discrimination, l’insertion des minorités, le respect de l’environnement ou la participation au progrès social. En fonction de leur activité, les entreprises apportent un éclairage plus fort sur certaines thématiques. Dans le cas de l’acteur bancaire interviewé (cf. composition de l’échantillon), les problèmes de lutte contre le blanchiment d’argent ou la corruption sont, par exemple, largement mis en avant. Les entreprises du secteur industriel accentuent leurs efforts sur les problèmes d’environnement, de santé et de sécurité pour les salariés et les populations, mais aussi, sur les problèmes de citoyenneté. Finalement, les entreprises cherchent à affirmer leur adhésion à un certain nombre de principes fondamentaux universels (i.e. des hypernormes), principes proches de ceux de l’OCDE (cf. supra). Ces règles servent de guide pour les personnes chargées de relayer les décisions de l’entreprise dans un contexte transnational. Comme le rappellent Dunfee et al (1999) : « (Hypernorms) serves as a constraint on the moral free space of communities while providing a source of guidance for ethicists and business decision makers ».

Les responsables interviewés soulignent que les questions de RSE revêtent une importance particulière au sein de leurs propres entreprises (et c’est selon l’un des dirigeants, « un changement culturel fort s’agissant du Mexique »). L’internationalisation des activités explique la prégnance de ces sujets dans les organisations ciblées. En effet, les firmes sont souvent accusées de franchir les frontières pour bénéficier de conditions plus favorables (accès à des ressources moins chères, législations plus laxistes…). Elles sont généralement plus surveillées, notamment par les groupes de pression prêts à dénoncer le côté opportuniste de ces implantations internationales. Les responsables des filiales mexicaines ont quasi-systématiquement des instructions de la part de la maison-mère pour que la politique sociétale soit appliquée avec la plus grande rigueur dans le pays d’implantation. Il semble donc que la réponse sociétale de la filiale soit dans une très large mesure influencée par une volonté externe.

Malgré la réceptivité de la société mexicaine à l’égard des questions sociétales (cf. supra), le contexte mexicain des affaires ne semblerait pas aussi propice au thème de la RSE que le contexte français. Il y a donc là matière à dilemme éthique. Deux dirigeants notent que les pratiques de corruption sont courantes au Mexique et qu’il est parfois difficile d’aller contre un « état de fait ». Comme l’affirme l’un d’eux, « (L’éthique, la RSE), ce n’est pas facile car il faut expliquer que le vol ce n’est pas bien ! Certaines personnes qui ont été licenciées pour vol ou corruption, ont été embauchées aussitôt par d’autres entreprises (et ont emmené leurs clients avec elles) … Les pratiques de corruption font partie de la culture : il y a une offre et une demande, même si c’est sous-terrain. On sait qu’on peut toujours trouver une solution avec les contrôleurs fiscaux… Au Mexique, il existe des intermédiaires qui achètent avec facture et revendent sans facture. On est parfois obligé de travailler avec eux, sinon on ne vendrait rien !… ».

Evidemment, cette dernière remarque pose question puisqu’elle tend a priori, à discréditer toute démarche allant dans le sens de la RSE. Elle s’explique par un souci de pragmatisme de la part d’une entreprise confrontée à un contexte qu’elle ne peut changer à elle seule. Son dirigeant espère simplement que « la volonté politique de moraliser le monde des affaires portera ses fruits sur le long terme ». En attendant, ce dernier se dit « obligé de faire avec les conditions actuelles ». Finalement, cette conception s’apparente à ce que Pesqueux et Biefnot qualifient de « relativisme normatif » : « Corrompre dans un pays où la corruption est considérée comme culturelle est ainsi considérée comme cohérent et le corrupteur peut ainsi corrompre au nom de son entreprise tout en restant honnête; à la limite, ne pas le faire, c’est ouvrir la porte à la concurrence » (Pesqueux, Biefnot, 2002, p. 27). Quand bien même l’existence d’hypernormes ferait-elle consensus, il serait parfois difficile de s’y plier.

La présence de référentiels sociétaux (ex : charte éthique, code de bonne conduite…) est systématique dans les entreprises ciblées. Des exemples de tels référentiels sont donnés dans le tableau ci-après (cf. tableau n°3). Ces documents à portée générale permettent de décrire un certain nombre de règles auxquelles entend se conformer l’organisation, ceci quelque soit son lieu d’implantation. Il revient au dirigeant de la filiale mexicaine de veiller à leur mise en oeuvre sur le terrain. Au sein de la moitié des entreprises de l’échantillon, un code de bonne conduite est distribué aux employés lors de leur entrée en fonction. Selon les responsables interviewés, ce code doit être lu, accepté et signé par le salarié qui s’engage à en respecter tous les principes. Bien que certains points trouvent une traduction dans des procédures (ex : les règles à respecter en matière de cadeaux d’entreprise), toutes ces normes ne peuvent être déclinées par le biais de règles formelles. C’est alors à la conscience de l’individu que l’on fait appel. La possibilité de sanction en cas de non-respect de ces principes existe mais, selon les responsables, aucun exemple de manquement grave suivi de sanction dans les entreprises ciblées ne permet d’étayer cette idée.

Tableau 3

Exemples de référentiels sociétaux dans les entreprises interviewées

S’agissant de la présence de systèmes/procédures d’information et de communication internes dédiés à la RSE, selon l’analyse des réponses faites par nos interlocuteurs, deux schémas se profilent (avec la même fréquence) :

Dans le premier cas, on assiste à une communication uniquement descendante : la politique est décidée à un niveau supérieur (siège du groupe) et déclinée dans les filiales (notamment la filiale mexicaine) sans autre procédure de contrôle ou de remontée d’informations. Le responsable doit alors mettre en oeuvre les moyens nécessaires pour que les principes définis par le siège soient appliqués au sein de la filiale. Les seules remontées d’information concernent les cas de manquement grave à ces principes, cas qui pourraient être dénoncés par l’intermédiaire de systèmes d’alerte généralement présents au sein de ces structures (ex : système de whistleblowing…).

Dans le second, il existe des procédures de contrôle (suivi d’indicateurs ciblés) et une remontée obligatoire d’informations par les filiales sur différentes thématiques en rapport avec la politique sociétale; ces informations servent alors à élaborer le document permettant à l’entreprise de rendre compte de son action en matière de RSE (ex : rapport sociétal ou de développement durable).

Selon nos interlocuteurs, les audits (présents de façon quasi-systématique) s’attachent en règle générale aux aspects comptables et financiers. Il s’agit principalement de vérifier la mise en oeuvre des principes de bonne gouvernance et de s’assurer que les intérêts des actionnaires ont bien été préservés (transparence sur les résultats et la situation de l’entreprise). L’un des dirigeants de filiale précise que dans son entreprise, « Il existe un questionnement très détaillé sur la façon dont on élabore les comptes : on a des feux vert, orange, rouge. Un jour, nous avons été trop honnêtes; nous avons vu débarquer des auditeurs américains[24] qui sont venus pendant une semaine et sont finalement repartis rassurés. Ces procédures touchent au risque couru par l’actionnaire. On veut donner une image honnête vis-à-vis des comptes ». Nul doute ici que les scandales financiers survenus ces dernières années (Enron, Parmalat et, plus récemment, Société Générale) et les évolutions juridiques qui s’en sont suivies (la Loi SOx, notamment) ont eu une incidence forte sur les pratiques d’audit dans ces entreprises.

Bien que moins centrés sur les questions sociétales, les audits s’y attachent néanmoins dans certains cas (présents dans la moitié des entreprises interviewées). Ils ont alors pour objet de vérifier l’application des principes sociétaux décidés à plus haut niveau dans les différentes filiales. Ceci dit, il s’agit aussi et plus souvent de s’assurer du respect des lois locales, notamment dans des domaines touchant de près ou de loin aux aspects sociétaux (ex : en matière de ressources humaines…). En d’autres termes, l’audit sociétal oscille entre des logiques volontariste et répressive.

Rappelons que le premier objectif de cette recherche était de vérifier l’intérêt accordé aux questions sociétales dans les entreprises internationales implantées au Mexique. L’analyse que nous venons de présenter montre que la RSE revêt une importance capitale bien qu’il existe des différences significatives dans la façon de concevoir cette responsabilité. L’existence d’hypernormes, sans être véritablement remise en cause, peut être trop contraignante pour que l’on s’y plie totalement. Nous allons désormais nous intéresser au problème d’adaptation des principes qui en découlent au contexte mexicain.

La RSE dans un contexte d’internationalisation : vers un principe de « glocalisation »

Nous l’avons dit dans la première partie de ce travail, une démarche de RSE suppose une relation permanente avec les parties prenantes de façon à définir avec eux le niveau de cette responsabilité sociétale attendue (en dehors, évidemment, de son cadre légal). Dès lors, l’entreprise, par l’intermédiaire de sa filiale, est supposée se rapprocher de ses stakeholders et s’engager dans une phase de discussion, voire de « négociation » pour trouver avec eux cette « voie médiane » (i.e. sociétalement satisfaisante pour l’ensemble des protagonistes) et fixer ainsi des engagements pour l’avenir[25].

A la question : « Parmi les principes sociétaux édictés par la maison-mère, y a-t-il des éléments qui ne se « négocient » pas ? », la réponse des responsables interviewés a été unanime : aucun de ces principes (ex : la lutte contre la corruption, le travail des enfants ou les discriminations…) ne se discute. Certains aménagements sont néanmoins nécessaires pour permettre une bonne application de ces règles dans un contexte comme le Mexique, pays où les risques de dérive existent. La modification des structures en fait partie, comme le montre l’exemple suivant (cas d’une entreprise d’ingénierie électrique qui fonctionne principalement selon une logique « projet ») : « Pour les achats, on a adapté la structure afin d’éviter la corruption propre au Mexique : le chef de projet fait appel à l’ingénieur qui conçoit l’installation. C’est ensuite le directeur des opérations qui prend les choses en main et délègue l’acquisition du matériel au responsable concerné, charge à lui de réaliser l’achat et de fournir l’installation à la cellule ingénierie. De cette façon, on conserve la Task Force tout en déconnectant l’achat ». Si l’on s’en tient aux déclarations de l’ensemble des responsables interviewés, tous les principes doivent s’appliquer en l’état sans tenir compte d’une quelconque différence de culture (et finalement, d’appréciation de la RSE en fonction du pays d’implantation). Ce résultat tendrait de prime abord, à infirmer l’existence d’un libre espace moral tel que le suggère l’ICTS.

Cependant, deux nuances importantes peuvent être apportées à ce propos, nuances qui tendraient à remettre en cause le caractère inflexible de cette posture. D’une part, l’approche sociétale relève, dans certains cas, d’un processus interactif (aller-retour entre la direction et ses filiales). Ce fût par exemple le cas dans l’une des entreprises interviewées. Comme l’indique le responsable : « La démarche de RSE a été initiée par la direction (du groupe) qui a voulu prendre en compte les spécificités locales. Un comité a été nommé pour mettre en place la démarche. Il est venu interviewer un panel de salariés sur ces questions de RSE, ceci dans chaque filiale. Une synthèse a été soumise au Comité Central d’Entreprise avant l’élaboration du document final consacré à la RSE. On a par exemple fait attention en Afrique, et notamment en Côte d’Ivoire, sur la répartition des embauches entre les différentes ethnies… ». L’adaptation (et a fortiori le libre-espace moral) existe donc, même s’il s’agit là d’une adaptation ex-ante.

D’autre part, comme le montre l’exemple suivant (cf. encadré n°1), les principes sociétaux tels qu’ils sont édictés dans le(s) document(s) de l’entreprise, restent la plupart du temps, très généraux. En aucun cas, ces derniers ne peuvent couvrir l’ensemble des situations auxquelles risquent d’être confrontés les salariés. Il reste une forte incertitude dans la prise de décision et l’on fait régulièrement appel à la conscience et au « bon » jugement du salarié (ex : « … se déterminera en toute conscience… »; « … en toute loyauté vis-à-vis de l’entreprise »). L’un des responsables interviewés admet implicitement le caractère délibéré de cette latitude en matière de RSE : « Les principes sont suffisamment vastes pour être appliqués dans chaque pays… ». On laisse donc la possibilité d’une adaptation ex-post de ces règles. En d’autres termes, nous serions ici tentés d’évoquer l’existence d’un libre-espace moral « de fait ».

A la question de savoir si certaines pratiques sont susceptibles de se trouver en conflit avec des principes fondamentaux (généralement rappelés sous la forme de règles par la maison-mère), la réponse n’est pas tranchée. La plupart du temps, les actions menées dans le cadre mexicain sont cohérentes avec les hypernormes et compatibles avec les autres cultures. C’est notamment le cas d’une des entreprises qui a décidé de s’impliquer très directement dans un programme de santé publique. Cependant, des cas de « tension » existent, comme le montrent ces deux exemples suivants tirés de nos entretiens. Le premier concerne le recrutement des salariés. Selon l’un des responsables interviewés, « L’entretien y est généralement plus informel et l’on y parle plus de la vie privée qu’en France. Au Mexique, il n’est pas rare que l’individu ait déjà un emploi (à temps complet)[27]. Lors de l’entretien, on doit donc aller plus loin dans le questionnement de façon à distinguer le vrai du faux. De plus, les problèmes d’alcoolisme, plus élevés au Mexique qu’en France, nous obligent à approfondir la question des moeurs de l’individu en dehors de ses activités professionnelles ».

Le second concerne la religion au travail. Bien que la question ne soit pas explicitement abordée dans leurs documents, les entreprises françaises se réclament du principe de laïcité[28] et se défendent de toute forme de prosélytisme à l’égard de leurs salariés. Cependant, la religion est particulièrement présente au Mexique, y compris au sein des entreprises. Les dirigeants tiennent compte de cette spécificité et s’efforcent de « faire avec ». C’est ce que confirme l’un d’entre eux : « Au sein des bureaux d’une des filiales, il y avait un portrait de la Vierge. Tout le monde se signait en passant devant le matin. C’était accepté par la direction. Le principe de tolérance était ici plus fort que celui de la laïcité ». Un autre responsable admet : « Si le cas religieux se pose, il n’y a pas de problème. On peut négocier et s’adapter ! Il ne faut pas heurter le pays dans lequel on est implanté ». Finalement, la présence de signes religieux tangibles au sein de l’entreprise peut se concevoir dans un pays où les croyances et l’attachement à la religion sont particulièrement forts.

La question des différences de culture et des usages entre la France et le pays d’implantation, en l’occurrence le Mexique, est donc centrale. Elle est d’ailleurs clairement abordée dans certains documents sociétaux internes (cf. encadré n°2). Ces différences de culture, loin d’être considérées comme problématiques ici, semblent même être considérées comme une opportunité de promouvoir la diversité, autre principe-phare des chartes ou des codes de conduite présents dans les entreprises de notre échantillon.

Les analyses précédentes montrent l’existence d’un libre-espace moral « de fait ». Une certaine tolérance est donc admise dans l’application des principes de RSE au sein des filiales mexicaines, tolérance susceptible d’engendrer des « tensions » entre la maison-mère et sa propre filiale. Le problème est alors de savoir si cette tolérance ne risque pas finalement de conduire à l’adoption par les entités mexicaines de « normes illégitimes », i.e. de pratiques inacceptables en matière d’éthique et de RSE (violation des hypernormes) bien que conformes à la culture locale (French, Wokutch, 2005).

La question du recrutement est une question sensible puisqu’elle touche au thème de la non-discrimination. Rappelons simplement que ce dernier principe fait partie des règles de base de la SA 8000 et qu’à ce titre, il peut être considéré comme une hypernorme au sens de l’ISCT. Les entreprises y font d’ailleurs régulièrement référence dans leurs documents, notamment dans leurs chartes ou codes de conduite[29]. Le fait que l’entretien soit plus informel n’est évidemment pas répréhensible. Cette pratique peut se justifier par l’existence de différences culturelles fortes entre la France et le Mexique. En revanche, l’intrusion dans les domaines de la vie privée est éthiquement condamnable dans la mesure où elle est peut conduire à des discriminations au moment du recrutement (ex : prise en compte « sans le dire » des convictions religieuses, des préférences sexuelles, etc.). Bien que le principe de « respect de la vie privée » soit clairement rappelé dans la plupart des documents à portée sociétale, certains recruteurs semblent outrepasser ce principe ou s’en affranchir. Finalement, cette latitude laissée au responsable dans l’application de principes de RSE peut contribuer à l’adoption de normes illégitimes sous prétexte d’adaptation à certaines pratiques locales.

Un autre exemple tiré de nos entretiens permet d’illustrer ces règles locales éthiquement condamnables. La notion de « plafond de verre »[30] est manifestement très présente au Mexique. Comme le souligne l’un des responsables interviewés, « très peu de femmes accèdent à des postes à responsabilité dans les entreprises mexicaines ». Il existerait une forme de censure, tant au niveau des procédures de recrutement que dans les processus de promotion de personnel, qui ne leur permettrait pas de franchir certains paliers hiérarchiques. Quand bien même cette censure pourrait-elle trouver des explications « rationnelles » (ex : difficulté pour une femme de se faire accepter en tant que responsable hiérarchique au sein d’une communauté à majorité masculine; cf. Mayer et Cava, 1995), il s’agit là de pratiques inacceptables (normes illégitimes) puisque contraires aux principes de non-discrimination et d’égalité homme-femme (principes auxquels adhère l’ensemble des entreprises enquêtées).

Evidemment, se pose la question de la modification des pratiques dans un contexte culturel tel que le Mexique. Comment, dans de telles conditions, faire accepter et adopter ces règles de comportement mondiales (hypernormes) ? Selon l’un des responsables interviewés, « il convient d’y aller en douceur et de faire preuve de pédagogie ». Pour notre interlocuteur, la volonté pour une entreprise d’imposer ses propres schémas sans autre forme d’explication peut s’avérer déstabilisante pour la communauté. Au-delà, elle peut conduire à un rejet de la part d’acteurs qui perçoivent cette « importation de valeurs », comme le déni d’un droit à l’autodétermination.

Pour un autre répondant, cette approche pédagogique est essentielle. Par exemple, selon lui, le vol n’a pas la même signification au Mexique qu’en France. « Voler ici, ce n’est pas « fondamentalement » mal. Dans une tradition très ancienne, lorsque les récoltes étaient mauvaises, le vol permettait de redistribuer les ressources entre les individus. Le vol était alors considéré comme une forme de redistribution. Aujourd’hui, cette vision persiste » ! Pour ce dirigeant, il convient donc d’expliquer les conséquences d’un tel acte pour faire accepter le principe qui s’y oppose. Dunfee et al (1999) adoptent également ce type d’approche (également qualifiée de « conséquentialiste ») pour démontrer le caractère immoral de la corruption : cette pratique est susceptible d’aboutir à des décisions d’achat sous-optimales, elle nécessite de falsifier les comptes de l’entreprise, elle correspond à une fraude vis-à-vis des actionnaires…

D’autres entreprises ont néanmoins une vision plus radicale. Elles préfèrent éviter certains clients ou secteurs d’activité « sensibles », les risques étant trop grands de se trouver en contradiction avec les hypernormes : « Un client dont on sait qu’il a un comportement douteux, on ne travaille pas avec lui : un jour, un client nous a présenté deux bilans différents. On n’a pas voulu travailler avec lui, ne serait-ce que parce que le risque était trop grand… De plus, on évite de travailler avec certains secteurs sensibles : une entreprise du secteur pétrolier avait besoin de changer ses tankers de taille moyenne pour transporter le brut jusqu’aux raffineries du Nord. Pour financer ces équipements, on a envisagé le leasing, mais on a préféré ne pas donner suite, de peur de tremper dans un univers risqué » (extrait d’un entretien, dirigeant d’une entreprise du secteur bancaire et financier). Finalement, c’est par l’isolement que l’on éradiquera ce type de pratique et indirectement par mimétisme que les entreprises adopteront progressivement ces normes de comportements qualifiées d’universelles (Gordon, 2001).

L’analyse que nous venons de présenter montre l’existence d’une latitude dans l’introduction de la démarche sociétale au sein des filiales mexicaines (objectif 2). En même temps qu’elle marque la reconnaissance d’un libre-espace moral (Donaldson, Dunfee, 2000), cette liberté ouvre la voie à des dérives éventuelles pouvant conduire à l’adoption de normes illégitimes au sein des filiales. Il y a là un risque qui mérite qu’on s’y attarde et qui justifie à lui seul l’adoption par les maisons-mères des pratiques de contrôle et d’audit sociétal. Dans un contexte international, le « management par les valeurs » (Pesqueux, Biefnot, 2002) touche donc à ses limites.

Nous schématisons ci-après les différentes situations exposées précédemment au regard des normes authentiques :

Figure 3

Exemples de normes authentiques au sein de filiales mexicaines

Intéressons nous désormais à l’adaptation de la démarche sociétale des firmes au contexte mexicain.

L’adaptation de la démarche sociétale dans un contexte international

Le troisième objectif de cette recherche était d’étudier la façon dont les firmes adaptent leur démarche de RSE au pays d’implantation. En théorie, l’entreprise sociétalement responsable s’apparente à une organisation politique au sens donné par Habermas. Rappelons simplement que l’auteur s’est progressivement écarté de sa vision initiale d’une entreprise pratiquant une « éthique de la discussion » (Habermas, 1992) à celle d’une « démocratie délibérative dans laquelle les deux formes de coordination - discours éthique, contraintes économiques - sont prises en compte » (cf. Scherer, Palazzo, 2007). L’interaction avec les parties prenantes est donc considérée comme un élément-clé du bon fonctionnement de l’organisation qui se veut éthique dans son comportement. Pour Logsdon et al (2006), les stakeholders jouent, plus que toute autre composante de l’environnement, un rôle capital dans la mise en oeuvre d’une politique sociétale dans l’entreprise : « CSR expectations faced by businesses in Mexico are formed through direct interactions with particular stakeholder groups, rather than being mediated by the government or civil-society sectors ».

Compte tenu de leur rôle habituel dans le bon fonctionnement d’une entreprise, nous avons privilégié trois types de parties prenantes et évoqué les relations entretenues avec eux : des parties prenantes internes (salariés et syndicats), externes engagés dans des relations contractuelles (fournisseurs et clients) ou non (ONG et société civile). Il s’agissait à chaque fois de vérifier l’existence d’un dispositif de rencontre prévu avec ces différents groupes afin d’adapter les principes de RSE au pays d’implantation, de découvrir son éventuel fonctionnement, de voir les thèmes abordés et enfin de mettre en évidence son rôle dans l’insertion de la filiale au Mexique.

Nous avons vu précédemment qu’a priori, aucun principe ne se discutait, mais qu’à l’inverse, certaines adaptations étaient nécessaires pour rendre les règles compatibles avec la culture locale. Bien que nous nous situons généralement dans une logique top-down[31], des dispositifs existent qui visent à faciliter l’implantation des valeurs, normes, règles de conduite au contexte mexicain. Les entreprises font généralement preuve de patience et d’une certaine souplesse dans l’application des principes de RSE. Comme le souligne l’un des dirigeants : « On donne la marche à suivre, on désacralise ».

La conception du syndicalisme au Mexique est très différente de ce qu’elle est en France. Le syndicat majoritaire dispose d’une exclusivité de représentation des travailleurs dans l’entreprise. Bien qu’il existe un mouvement naissant de syndicalisme indépendant, les syndicats officiels et les sindicatos blancos (syndicats créés de toutes pièces par les entreprises) exercent un monopole syndical dans la plupart des entreprises. Les activités des syndicats officiels sont fortement influencées par les décideurs politiques locaux dont l’objectif est d’attirer de nouveaux investisseurs. Les sindicatos blancos quant à eux permettent à l’entreprise d’exercer un contrôle accru sur un organe de contre-pouvoir. Compte tenu de ces spécificités, les syndicats sont jugés comme des interlocuteurs peu crédibles dans le domaine de la RSE. L’un des dirigeants avoue même : « Au Mexique, on achète les syndicats; c’est une opération commerciale ». Pour un autre, le constat est le même : « (Avec les syndicats), on ne parle pas d’éthique, mais de problèmes mexicains… On est dans du donnant-donnant. Il existe une forme de chantage. C’est une sorte de protection contre les problèmes ». Dans de telles conditions, on imagine en effet difficilement pouvoir aborder des problèmes qui touchent à la RSE.

En revanche, les salariés constituent des interlocuteurs privilégiés, même si l’initiative du dialogue revient au dirigeant de la filiale. Si l’on exclut le cas de rencontres préalables permettant de définir ex-ante la politique RSE de l’entreprise (cas d’une firme de notre échantillon, cf. supra), les questions sociétales sont abordées lors de réunions avec les représentants du personnel, réunions qui ne sont pas exclusivement consacrées à ce thème. Si une adaptation apparaît nécessaire, c’est à ce niveau que la décision se prend (cas de deux entreprises). Ces rencontres s’avèrent être le principal lieu de propositions en matière de RSE : « (lors de ces réunions), Nous abordons des sujets précis qui concernent l’entreprise, mais également la société mexicaine dans son ensemble (ex : thématique de la santé : cancer, dépistage de maladies…). Sur la base d’études plus générales, on peut être amené à prendre des initiatives qui dépassent le cadre de l’entreprise ». Les thèmes faisant véritablement l’objet de discussions avec les parties prenantes (ici, les salariés) ont une forte dimension locale, ce qui confirme les propos de Weyzig (2006) : « CSR developments are mainly driven by global developments, but shaped by context specific factors ». En d’autres termes, la RSE s’inscrirait dans une démarche de « glocalisation », ce qui confirmerait le constat fait par Locke et al (2007) de l’importance de l’implication du personnel dans la mise en acte de décisions ayant une portée sociétale[32]. Les salariés seraient alors les seuls interlocuteurs crédibles pour discuter de principes sociétaux, ceci dans le cadre du libre-espace moral mexicain tel qu’il est reconnu par les firmes internationales.

Les fournisseurs et distributeurs sont les seules parties prenantes contractuelles externes directement concernées par les problèmes de RSE (les consommateurs en sont exclus). Dans le cas présent, aucun dispositif n’est prévu pour discuter des principes sociétaux avec eux. En revanche, les partenaires de l’entreprise sont tenus de se conformer à la politique sociétale telle qu’elle a été définie par la maison-mère. Il s’agit d’ailleurs d’un facteur essentiel dans la décision de travailler avec l’un ou l’autre. Comme le souligne un dirigeant : « On va essayer de travailler avec des partenaires qui partagent notre vision, nos valeurs ». Un autre responsable indique : « C’est un élément qui apparaît au niveau du cahier des charges. On est plus dans le domaine de l’injonction, le côté impératif »; « Le service des achats dispose d’un questionnaire destiné aux fournisseurs qui doivent s’engager à suivre certains principes (ex : absence de travail des enfants, lutte contre la corruption…) ». On est ici essentiellement dans le domaine du déclaratif. En revanche, certaines entreprises affirment vérifier a posteriori que leurs fournisseurs ou distributeurs mettent bien en application les principes sur lesquels ils se sont engagés. Selon l’un de nos interlocuteurs, tout écart conduirait l’entreprise à remettre en cause le partenariat (ex : un cas d’arrêt de la relation compte tenu de pots de vins versés à un employé pour remporter un contrat de sous-traitance…). L’importance de la RSE pour une firme internationale semble donc la rendre particulièrement vigilante vis-à-vis de ses partenaires.

Les responsables interviewés estiment que le Mexique n’est pas encore à un niveau de maturité suffisante pour envisager des rencontres avec des acteurs issus d’ONG ou de la société civile afin d’étudier la façon d’améliorer la contribution sociétale de l’entreprise. En d’autres termes, les entreprises ne reconnaissent pas aux acteurs non-économiques, de légitimité suffisante pour envisager de discuter avec eux sur ces thématiques. A ce jour, l’initiative sociétale (ex : participation aux programmes de lutte contre la pauvreté, santé publique…) revient donc au dirigeant de l’entreprise, ce dernier choisissant généralement d’impliquer, voire de discuter sur ces thèmes, mais uniquement avec les salariés considérés ici comme de vrais partenaires.

Finalement, contrairement aux constats faits par Logsdon et al (2006) dans le cadre d’une recherche sur les filiales mexicaines, le rôle et l’implication des stakeholders dans la définition ou la mise en acte de la politique sociétale d’une entreprise internationale, ne sont pas aussi évidents. Il reste là un effort à produire de la part des dirigeants (rencontre avec des groupes de référence) pour envisager une parfaite adaptation de la RSE au sein des filiales, ceci dans le cadre du libre-espace moral mexicain.

Conclusion

Les entreprises multinationales, dénoncées comme opportunistes par leurs principaux détracteurs, sont confrontées à une demande croissante en matière de responsabilité sociétale. Bien qu’ayant affiché leur volonté d’apporter leur pierre à l’édifice dans la quête d’un développement économique durable, ces firmes se trouvent face à une difficulté majeure : comment peuvent-elles mettre en oeuvre une démarche globale en matière de RSE tout en tenant compte des sensibilités culturelles locales ? C’est autour de cette problématique que nous avons choisi d’axer notre travail.

Nous avons tout d’abord développé le cadre conceptuel de cette recherche effectuée, rappelons-le, dans le cadre d’une coopération universitaire entre la France et le Mexique (actions Ecos-Nord M05 H03). Nous avons ainsi fait un bref retour sur le concept RSE et rappelé ses principales caractéristiques. Notre attention s’est ensuite focalisée sur la théorie d’intégration des contrats sociaux (ISCT). Nous avons notamment souhaité montrer que ce cadre théorique était particulièrement adapté à une recherche portant sur l’application de la RSE dans un contexte international. L’ISCT propose une voie intermédiaire entre l’universalisme et un relativisme excessif en matière d’éthique : elle repose sur l’idée qu’il existe un certain nombre de règles communes de comportement au niveau mondial (hypernormes), mais elle reconnaît la capacité des micro-communautés à définir des règles qui leur sont propres (libre-espace moral) pourvu que celles-ci respectent le cadre des normes communes évoqué précédemment. Par la suite, les aspects méthodologiques de cette recherche ont été développés. Nous avons notamment expliqué les raisons qui nous ont conduit à mettre en oeuvre une démarche de recherche qualitative.

L’analyse des données collectées a mis en relief l’importance des questions de responsabilité sociétale pour les entreprises interviewées, i.e. des firmes françaises ayant une filiale au Mexique. L’internationalisation de leurs activités les rend particulièrement sensibles aux questions sociétales puisque celles-ci sont soupçonnées de fuir leurs responsabilités en s’implantant dans des zones où les lois sont généralement les moins contraignantes.

Bien qu’ayant adopté les normes de comportement universelles (hypernormes), normes qu’elles ont généralement formalisées dans des documents sociétaux (chartes, codes de conduite…), les entreprises interviewées admettent, par la voix de leurs dirigeants, la nécessité d’adapter certains principes au contexte du pays hôte. Cette adaptation marque finalement la reconnaissance d’un libre-espace moral au sein de la société mexicaine. L’approche sociétale d’une entreprise internationale oscille donc entre le global et le local. Néanmoins, cette latitude décisionnelle propre à l’instauration d’une politique de RSE est susceptible de conduire à l’adoption, par les filiales, de normes illégitimes sous prétexte d’adaptation au contexte d’implantation (ici, le Mexique). L’ISCT s’avère alors être un canevas d’analyse particulièrement utile pour le gestionnaire puisqu’elle permet de passer l’ensemble des règles envisagées dans la filiale mexicaine (normes authentiques) au crible du questionnement sur l’éthique, élément clé de la RSE. En d’autres termes, l’ISCT offre la possibilité de lever le dilemme éthique consécutif à l’implantation internationale des activités de l’entreprise.

Si l’adaptation est nécessaire, les parties prenantes sont généralement peu impliquées dans le processus permettant de transposer les règles communes de l’entreprise au contexte mexicain. Les salariés semblent être généralement les plus sollicités et s’avèrent être la principale force de proposition dans le domaine de la RSE. En revanche, les partenaires de la filiale doivent impérativement respecter les règles qui ont été fixées par la maison-mère. On se situe donc dans le domaine de l’injonction. Enfin, les ONG et acteurs de la société civile ne sont pas jugés comme des interlocuteurs légitimes, probablement compte tenu de leur absence des circuits économiques des entreprises.

Evidemment, les résultats de cette étude présentent certaines limites. D’une part, rappelons qu’il s’agit d’une recherche de nature qualitative. Dès lors, l’image fournie ne peut être considérée comme représentative de l’ensemble des pratiques des entreprises franco-mexicaines. D’autre part, la collecte des données a été en partie effectuée par l’intermédiaire d’entretiens semi-directifs avec des responsables des entreprises interviewées. Le risque de désirabilité existait donc, risque que nous nous sommes efforcés de limiter en croisant à plusieurs niveaux le questionnement lors de l’interview. Par ailleurs, ces données ont été complétées par les informations collectées dans les documents à portée sociétale publiés par les entreprises, ce qui a permis de vérifier les dires de nos interlocuteurs. En revanche, il ne nous a pas été possible de rencontrer directement des représentants des parties prenantes (salariés et syndicats, fournisseurs et clients, ONG et société civile). Ceci constituera une des limites de ce travail en même temps qu’une piste prometteuse pour une recherche ultérieure sur une thématique aussi riche que la mise en acte de la RSE à l’international.

Appendices

Notes biographiques / Biographical Notes / Notas biográficas

Eric Persais, est maître de conférences (Habilité à Diriger des Recherches) en Sciences de Gestion à l’Université de Poitiers (France) où il enseigne principalement le marketing et la stratégie. Membre de l’équipe MIC (Management International Comparé) du laboratoire CEREGE (EA 1722), ses recherches portent essentiellement sur la Responsabilité Sociétale de l’Entreprise et ses implications sur le plan stratégique et organisationnel.

Eric Persais is professor of Management at the University of Poitiers (France) where he teaches principally marketing and strategy. As a member of the ICM (International Compared Management) team of the CEREGE laboratory (EA 1722), his researches concern essentially Corporate Social Responsibility and his implications on strategy and organisation.

Éric Persais es maestro de conferencias en Ciencias de la Gestión en la Universidad de Poitiers (Francia) donde él enseña principalmente estrategia y marketing. Miembro del grupo GIC (Gestión Internacional Comparada) del laboratorio CEREGE (EA 1722), sus investigaciones abarcan esencialmente la responsabilidad social de las empresas y sus implicaciones estratégicas y organizativas.

Notes

-

[1]

Cette recherche est effectuée dans le cadre du programme ECOS de coopération entre la France et le Mexique (action ECOS-Nord M05H03, Université de Poitiers (France) – Université de Tampico (Mexique)).

-

[2]