Abstracts

Résumé

L’objet du présent article est de proposer de nouvelles voies théoriques et méthodologiques pour une meilleure compréhension de l’engagement des PME à la RSE. L’état de l’art des publications des meilleures revues classées2 de 2005 à 2015 révèle que sur les 83 articles publiés dans 35 revues, les théories des organisations et de management stratégique jusque-là mobilisées donnent une compréhension partielle de l’engagement des PME à la RSE. En effet, ces théories s’appuient sur les fondements de la grande entreprise américaine, pourtant différents des caractéristiques de la PME, conduisant ainsi à des situations dénaturantes. Il est alors proposé de convoquer les caractéristiques de l’entreprise japonaise plus compatibles avec la PME. En conséquence, les théories mobilisées pourraient être complétées par les théories de nature sociologique notamment les théories de l’entrepreneuriat, des ressources humaines, des incitations et des conventions. Par ailleurs, il apparaît qu’au plan méthodologique, aucune étude ne présente la posture du chercheur comme un praticien réflexif qui pourrait produire des résultats différents et probants.

Mots-clés :

- Engagement des PME,

- RSE,

- Théorie des organisations,

- Management stratégique,

- Posture réflexive

Abstract

This article aims at positing new theoretical and methodological approaches to better understand the commitment of SMEs to CSR. The state of the art of the publications from the best ranked journals3 from 2005 to 2015 shows that out of 83 articles published in 35 journals, organizational and strategic management theories hitherto identified provides a partial picture of the commitment of SMEs to CSR. As a matter of fact, these theories focus on the basis of the large American business, although different from the characteristics of the SME, thereby leading to distorting situations. It was therefore suggested to use the characteristics of Japanese companies which are compatible with the SME. Consequently, the theories identifies may be supplemented by sociological theories such as entrepreneurship, human resources, incentive and convention theories. Furthermore, concerning the methodology, no study presents the point of view of the researcher as a reflective practitioner who may produce different and conclusive results.

Keywords:

- Commitment of SMEs,

- CSR,

- Organizational theory,

- Strategic management,

- Reflective stance

Resumen

El propósito de este artículo es proponer nuevas formas teóricas y metodológicas para una mejor comprensión del compromiso de las PyME con la RSE. El estado de las publicaciones de las mejores revistas clasificadas4 del año 2005 al año 2015 revela que sobre los 83 artículos publicados en 35 revistas, las teorías de las organizaciones y de la gestión estratégica movilizadas hasta entonces dan una comprensión parcial del compromiso de las PyME con la RSE. De hecho, estas teorías se basan en los fundamentos de las grandes empresas americanas que, sin embargo son diferentes de las características de las PyME, lo que conduce así a situaciones que son desnaturalizantes. Se propone entonces hacer un llamamiento a las características de la empresa japonesa que son más compatibles con las PyME. En consecuencia, las teorías movilizadas (escogidas) podrían ser completadas con las teorías sociológicas en particular las teorías empresariales, de recursos humanos, de incentivos y de los convenios. Por otra parte, resulta que en el marco metodológico, ningún estudio presenta la postura del investigador como un profesional (practicante) reflexivo que podría dar resultado diferentes y concluyente (convincentes).

Palabras clave:

- Compromiso de la PyME,

- RSE,

- Teoría de las organizaciones,

- Gestión estratégica,

- Postura reflexiva

Article body

Introduction

Les préoccupations des chercheurs relatives à la responsabilité sociale de l’entreprise (RSE) ne sont pas récentes. Martinet et Pesqueux (2013) rappellent qu’Aristote dans son Éthique à Nicomaque dénonçait la poursuite et l’accumulation des richesses par les chefs d’entreprises au nom du capitalisme. À sa suite, Thomas d’Aquin (entre 1265 et 1273)[5] dénonce le prêt de l’usurier et ne légitime le bénéfice commercial que s’il est obtenu avec une bonne intention du marchand. White défend dès 1927 une vision de marketing éthique et durable face au taylorisme commercial par analogie au taylorisme industriel. Berle et Means (1932) sensibilisent les hommes d’affaires sur la responsabilité sociale de leurs entreprises. Tous ces auteurs invitent l’entreprise à ne plus s’investir pour le seul actionnaire, mais à tenir compte de l’ensemble des parties prenantes. En effet, Abrams (1951) reconnaît que le rôle du dirigeant est d’assurer un équilibre équitable entre les différents groupes intéressés ou impactés par les actions de l’entreprise. À leur suite, Bowen (1953) élabore un discours structurant à travers la conceptualisation formelle de la RSE dans son ouvrage intitulé Social responsibilities of the businessman. La RSE dispose donc d’un contenu scientifique depuis 62 ans. D’abord focalisée sur la personne du dirigeant, elle va concerner l’entreprise en tant qu’acteur économique avec l’avènement des entreprises, dont les dirigeants ne sont pas les propriétaires. On va donc passer de la « social responsibilities of the businessman » à la « corporate social responsability ». Malheureusement, dès l’émergence de ce concept, les connaissances et les pratiques issues de cette notion mettent les PME en marge de la réflexion au point où les discours et les outils développés sont adressés presque exclusivement à la grande entreprise.

Convaincus de ce que la tendance vers la RSE ne peut devenir pérenne sans l’implication d’une masse critique de PME (Luetkenhorst, 2004), plusieurs auteurs mobilisent des approches se focalisant sur les comportements des PME en la matière. Au départ, commanditées par les gouvernements ou les organismes spécialisés, ces approches ont progressé des perspectives prescriptives et descriptives (Commission européenne, 2002 ; DTI, 2002 ; CBSR, 2003) vers des approches plus analytiques (Quairel et Auberger 2005 ; Spence, Ben Boubaker Gherib et Ondoua Biwolé, 2007, 2011) avec des validations empiriques de plus en plus croissantes utilisant des méthodologies exploratoires et conceptuelles. En plus des publications, les discours des institutions publiques ou ceux de la société civile ont contribué à l’émergence des pratiques de la RSE dans les PME.

Au plan académique, les publications sur l’engagement des PME à la RSE bien que jugées faibles (Tchankam et Estay, 2004 ; Berger-Douce, 2008) sont sans cesse croissantes. L’étude de cet objet reste donc à développer et justifie les appels à intensifier les recherches académiques (Moore et Spence, 2006). Autant il existe des réflexions épistémologiques relatives à l’engagement de la grande entreprise (Gond, 2011 ; El Akremi, 2008), autant très peu d’articles abordent ce questionnement pour la PME, d’où l’intérêt de la question qui guide la présente recherche : quels sont les fondements de l’engagement des PME à la RSE ?

Le présent article contribue, à sa mesure, à la tentative de déconstruction historique de la problématique de la RSE en contexte de PME de 2005 à 2015. Il pose la question de la nature de la connaissance produite, des théories et méthodologies mobilisées. Dit autrement, il s’agit de faire une revue de la littérature de type « critique » (Paré, Trudel, Jaana, et Kitsiou, 2015), dont le but est d’envisager de nouvelles orientations théoriques et méthodologiques susceptibles de contribuer à une meilleure compréhension de l’engagement des PME à la RSE. Les théories ici renvoient à des connaissances et constructions scientifiques rendant compte des objets d’études scientifiques. Les démarches méthodologiques se réfèrent aux méthodes utilisées dans la construction de la connaissance. L’intérêt théorique qui consiste à proposer de nouvelles voies de recherches est couplé à un intérêt pratique en ce sens que l’article indique aux décideurs publics les actions pertinentes à envisager. Il s’agit également pour les dirigeants de PME de disposer d’un ensemble d’outils et d’informations sur les vecteurs, les leviers qui facilitent leur engagement à la RSE. Les développements qui suivent rappellent au préalable la contribution partielle des théories et des démarches méthodologiques dominantes à la compréhension de l’engagement de la PME à la RSE. Suivent successivement, l’approche méthodologique, les résultats, la discussion et la conclusion.

1. Contribution des théories et des méthodologies dominantes

L’objectif ici est d’identifier les limites des théories dominantes et des méthodologies couramment utilisées dans les recherches relatives à l’engagement des PME à la RSE. Ces limites justifient l’intérêt d’un examen de nouvelles perspectives envisagées dans le présent article.

1.1. Limites des théories dominantes

Les théories utilisées pour comprendre l’engagement de l’entreprise à la RSE correspondent aux caractéristiques de la grande entreprise américaine. Elles sont pour la plupart des théories des organisations (théorie des parties prenantes, théorie néo-institutionnelle) et des théories du management stratégique (théorie des ressources et compétences). Ces théories ont été initialement conçues pour les entreprises de grande taille, ce qui explique leur faiblesse à servir d’outils explicatifs de l’engagement de la PME à la RSE (Bonneveux et Saulquin, 2009 ; Jenkins, 2006). Il existe un « effet taille » dans les questions relevant de la RSE (Lepoutre et Heene, 2006 ; Fitjar Dahl, 2011). De ce point de vue, les PME ne sauraient être appréhendées avec les mêmes outils que la grande entreprise. Les particularités relatives à leur taille (Marchesnay, 1997 ; Torrès, 2003) induisent que leur engagement dans la RSE répond à des motivations spécifiques (Ben Boubaker Gherib, Spence et Ondoua Biwolé, 2009). Il apparaît alors que les trois théories dominantes reconnues, celle des parties prenantes autant que les théories néo-institutionnelles et des ressources ne permettent de rendre que partiellement compte de l’engagement des PME à la RSE.

Selon la théorie des parties prenantes (Freeman, 1984), l’entreprise entre volontairement ou non en relation avec des parties prenantes diverses et doit, dans un souci de légitimité, tenir compte des attentes des parties et des conséquences de ses actions pour ces dernières. Trois exigences lui sont reconnues : l’identification des parties prenantes, leur hiérarchisation au regard des attentes parfois contradictoires et la nécessité de disposer de compétences pour y faire face. Les relations entre les parties prenantes et les PME sont différentes de celles des grandes entreprises. Dans les PME, la pression des clients et des donneurs d’ordres semble faible (Quairel, 2006) ; la société civile et le monde financier accordent eux aussi une moindre importance aux préoccupations environnementales (Paradas, 2007 ; Temri et Fort, 2009). Capron et Quairel-Lanoizelée (2007) reconnaissent alors que la théorie des parties prenantes construit une représentation réductrice de la RSE. De même, elle semble inadaptée aux PME et particulièrement aux TPE qui n’ont pas d’actionnaires bien que d’autres parties prenantes contractuelles existent (Callot, 2013b). Bonneveux et Saulquin (2009) concluent sur la portée limitée de la théorie des parties prenantes à rendre compte des dynamiques d’appropriation de la RSE par les PME.

La théorie néo-institutionnelle (Meyer et Rowan, 1977 ; DiMaggio et Powell, 1983) reconnaît que les organisations ne sont pas seulement préoccupées par leur performance économique et financière, mais qu’elles sont avant tout en quête de légitimité en adéquation avec les attentes de la société. Des comportements d’adaptation entre les institutions sont alors expliqués par obligation (isomorphisme coercitif), imitation (isomorphisme mimétique) et à travers les normes édictées (isomorphisme normatif). Les entreprises sont donc considérées comme passives et subissent de l’extérieur des « ordres », certains forts (normes) et d’autres moins forts. Et pourtant, l’une des caractéristiques des PME est leur innovation, et leur capacité à muter face aux contingences. Elles sont donc loin d’être des instances passives. La théorie néo-institutionnelle est conséquemment inopérante quand il faut expliquer les phénomènes d’innovation et de changement organisationnel. Par ailleurs, son caractère déterministe occulte les variables liées à la vision et aux valeurs du propriétaire-dirigeant qui jouent un rôle central en contexte PME.

La théorie des ressources (Barney, 1991) est souvent convoquée pour expliquer comment les entreprises s’organisent pour intégrer les principes de RSE afin d’en faire un avantage concurrentiel. Elle présuppose que la performance de la firme repose sur la possession de ressources stratégiques, caractérisées par leur valeur, leur rareté, leur inimitabilité et leur non-substituabilité. Ces caractéristiques ne sont pas systématiques pour les PME. Du fait de la personnalisation des décisions, des contraintes financières et parfois d’un manque de gestion stratégique formalisée, les PME ne disposent pas toujours de temps et de compétences spécifiques utiles pour la RSE (Callot, 2013b).

Dans ce contexte, les leviers de diffusion habituellement activés dans le cas des grandes entreprises et véhiculés par ces trois théories dominantes sont insuffisants pour favoriser une prise de conscience des dirigeants de PME (Berger-Douce, 2005 ; Paradas, 2006 ; Temri et Fort, 2009). Les normes de RSE pourraient même confronter les PME à des contextes dénaturants (Hattabou et Louitri, 2011 ; El Abboubi et Cornet, 2007 ; Berger-Douce, 2005, 2011 ; Paradas, 2006 ; Temri et Fort, 2009 ; Bonneveux et Saulquin, 2009 ; Bon, Lacroux, Teller et Van der Yeught, 2013). En réponse à ces limites, il est suggéré de compléter voire de substituer aux théories dominantes une perspective sociologique centrée sur la personne du dirigeant. Hattabou et Louitri (2011) proposent de revenir à la notion d’effets de proximité (Torrès, 2003) valorisée dans la théorie entrepreneuriale. Perrini (2006) propose de retenir la théorie des parties prenantes pour les recherches sur les grandes entreprises et de convoquer le concept de capital social quand il s’agit des PME. Ce constat d’incomplétude est également valable pour les démarches méthodologiques.

1.2. Contribution partielle des démarches méthodologiques récurrentes

Les démarches méthodologiques mobilisées par les chercheurs révèlent leurs choix épistémologiques, la nature de leur recherche ainsi que leurs outils de collecte et d’analyse de données.

Sur un total de 83 publications recensées, 80 s’inscrivent dans les courants épistémologiques interprétativistes et constructivistes. Seules trois publications relèvent du positivisme (Khan Eijaz et Quaddus, 2015 ; Roxas et Coetzer, 2012 ; Uhlaner Lorraine, Berent-Braun Marta, Jeurissen Ronald et Gerrit de Wit, 2012). En effet, la compréhension de l’engagement de la PME à la RSE s’accommode mal des logiques économétriques qui consacrent l’isolement de l’acteur par rapport à l’objet étudié. Aucune étude n’envisage l’engagement de la PME à la RSE en marge du dirigeant. Pour ce qui est du courant interprétativiste, les publications s’appuient sur les discours des dirigeants. Elles se résument à faire un exercice de compréhension en réalisant une analyse fine des connaissances et informations, dont disposent les acteurs dans une situation donnée. C’est donc à travers cette interprétation que le chercheur met en évidence le savoir du dirigeant, l’analyse et le rend accessible. A contrario, dans le courant constructiviste, le chercheur ne se limite pas aux analyses des acteurs, il recherche les finalités des actions menées en établissant des liens d’interdépendance entre leurs interprétations. Il s’agit des publications, dont le but est de proposer un modèle conceptuel (Quairel et Auberger, 2005 ; Jenkins, 2006 ; Spence et al., 2007 ; Gauthier et Berger-Douce, 2013 ; Callot, 2013b) ou celles qui s’inscrivent dans une logique processuelle (Berger-Douce, 2010 ; El Abboudi et Cornet, 2007, 2012 ; Paradas, 2007 ; Harribey et Cardebat, 2013).

L’on comprend alors qu’une approche de type qualitatif guide la plupart des publications (74), alors que quelques-unes sont de nature quantitative (6) ou combinent à la fois le qualitatif et le quantitatif (3). Cette prépondérance de la démarche qualitative requiert une interprétation des informations livrées par les acteurs eux-mêmes, des situations qu’ils vivent. Il s’agit d’analyser leurs actions et leurs interprétations des liens qu’ils font entre les « choses ». La base de l’analyse c’est-à-dire le référent du chercheur est la déclaration de l’acteur, l’expression de son analyse cognitive des événements. Le chercheur s’associe donc à l’acteur en ce sens qu’il met aussi en mouvement son processus cognitif à la compréhension de ses actions. Conséquemment, les outils de collecte les plus utilisés sont l’entretien et l’étude de cas. L’analyse statistique et manuelle de contenu permet de donner un sens aux informations collectées. Le questionnaire est aussi sollicité dans le cas des recherches qualitatives de nature exploratoire et dans les deux recherches hypothéticodéductives.

Deux remarques se dégagent des démarches méthodologiques mobilisées. La première est qu’il n’existe aucune recherche réflexive où le chercheur est en même temps dirigeant de PME. Il y a donc, dans toutes les publications examinées, une distanciation entre l’objet étudié et le chercheur. La deuxième remarque est qu’il existe encore très peu d’études qui mobilisent le courant épistémologique positiviste avec des méthodes économétriques rigoureuses. Si ce constat s’explique par l’implication cognitive du dirigeant de PME dans son engagement à la RSE, il est également le signal que l’objet de recherche est en cours de construction ou de maturité. Il convient donc d’en identifier les pistes de recherches ultérieures. C’est l’objet du présent article, dont l’approche méthodologique est détaillée à la page suivante.

2. Approche méthodologique

La revue de la littérature relative à la production de la connaissance de l’engagement des PME à la RSE de 2005 à 2015 est de type critique (Paré et al., 2015)[6]. Il s’agit d’une analyse critique de la production scientifique dans le but de relever les acquis, les limites, les contradictions, les controverses et les perspectives envisageables. En général, ce type de revue propose à la communauté des chercheurs de nouvelles conceptualisations, de nouveaux modèles de recherche, de nouvelles théories ou de nouvelles approches méthodologiques. L’analyse est ainsi « centrée sur les concepts » contrairement à une logique « centrée sur les auteurs » (Webster et Watson, 2002). Des neuf types de recension de la littérature identifiés par Paré et al. (2015), la revue critique retenue ici est plus adaptée pour au moins trois raisons. D’abord, le nombre d’articles recensés est suffisant pour ne pas se limiter à une simple recension de la littérature (« revue narrative »). Ensuite, il existe des avis divergents et des controverses qui invitent à une analyse critique. Enfin, 28 ans après l’avènement du développement durable (Brundtland, 1987), vingt ans après son appropriation par les entreprises et après dix ans de prise de conscience des chercheurs et dirigeants de PME, il nous semble utile de dépasser le simple objectif d’information (« revue réaliste » ou « méta-narrative ») et de mener une analyse critique de la littérature, dont l’objectif est d’identifier les acquis, les perspectives théoriques et méthodologiques ultérieures pour une meilleure compréhension de l’engagement des PME à la RSE. Deux étapes sont suivies à cet effet : la collecte et l’analyse des données.

2.1. Collecte des données

La collecte des données s’est appuyée sur les revues spécialisées en PME et entrepreneuriat et répertoriées dans le classement CNRS. Le moteur de recherche consulté est EBSCOhost du 12 novembre au 12 décembre 2015. Ce travail ignore la différence entre le développement durable (DD) et la RSE. Koleva (2008) soutient en effet que la RSE pourrait s’assimiler à la traduction microéconomique du DD. De même, la RSE est une traduction managériale du développement durable (Ben Boubaker-Gherib, 2009) ou une application des valeurs du DD (Capron et Quairel-Lanoizelée, 2004). Labelle et St-Pierre (2015) comme Courrent (2012) soutiennent que la RSE peut être présentée comme « la contribution des entreprises au développement durable ». Pour Allix-Desfautaux, Luyindula et Mak (2015), la RSE revêt de multiples aspects et dénominations : DD, management environnemental, RSE, « green business », « green washing ». Quoi qu’il en soit, si la RSE n’équivaut pas au DD, elle y contribue. La proximité entre ces concepts nous conduit à les retenir tous les deux dans le cadre de la revue de la littérature. De même, aucune discrimination n’est faite entre les partisans de la vision élargie de la RSE[7] (Commission européenne à travers le Livre vert, 2001 ; Berger-Douce, 2007a) ou les militants de sa vision restrictive (ACFCI, 2006 ; Dupuis, Haned et Le Bas, 2006) ; les recherches en PME abordent rarement la RSE dans ses trois dimensions, soit sociale, environnementale et économique (Wolff, 2004). Pour effectuer le tri, les couples de concepts ci-après ont été utilisés : RSE et PME ; DD et PME ; sustainability, corporate social responsability (CSR) et SME ; CSR et small business ; CSR et small and medium-sized business. Au total 83 articles ont été répertoriés dans 35 revues, dont 36 dans des revues francophones et 47 dans des revues anglophones, de 2005 à 2015.

L’année 2005 a été choisie parce qu’elle marque le début d’une véritable réflexion sur la problématique de la RSE en contexte PME après les premiers travaux embryonnaires de 2002. En effet, l’intérêt du monde académique prend forme avec la constitution d’un réseau de chercheurs à l’initiative de l’EABIS[8], réseau créé à l’issue d’une conférence consacrée à ces acteurs en décembre 2005 en Grande-Bretagne (Berger Douce, 2007b). En 2002, en France, naissaient l’Association pour le développement de l’enseignement et de la recherche sur la responsabilité sociale de l’entreprise (ADERSE)[9] et le Réseau international de recherche sur les organisations et le développement durable (RIODD) en 2005 (Gauthier et Berger-Douce, 2013)[10].

2.2. Analyse des données

L’analyse combine à la fois l’approche des dimensions de Le Moigne (1995) et la méthode diachronique des stades de développement de Piaget (2011). Elle s’est faite en deux étapes. La première étape a consisté en un dépouillement complet des articles et la deuxième en leur analyse au moyen d’une matrice conçue à cet effet. Il s’est agi dans un premier temps de dépouiller les 83 articles ciblés[11] .

Tableau 1

Statistiques des publications

La deuxième étape de l’analyse retient un cadre opératoire qui combine l’approche des trois dimensions épistémologiques de Le Moigne (1995) et la méthode piagétienne. Le Moigne identifie trois dimensions épistémologiques, la gnoséologie, les arguments méthodologiques et les enjeux éthiques. La gnoséologie rappelle la nature de la connaissance produite. Elle permet de relever les thématiques abordées. Les arguments méthodologiques témoignent du choix épistémologique, des approches méthodologiques, théories, modèles et outils utilisés pour une meilleure compréhension de l’engagement des PME à la RSE. Les enjeux éthiques indiquent l’utilité de ces productions pour la société et pour la science. Le cadre d’analyse de Le Moigne est complété par la méthode piagétienne en ce qui concerne la genèse structurante des connaissances produites à divers stades. Les trois stades de Piaget sont alors retenus dans l’analyse. Le stade sensori-moteur correspond à la première grande période au cours de laquelle le concept se construit autour de sa définition, son contenu, ses manifestations ; c’est la période d’appréhension et de compréhension du concept et de ses différentes représentations. Le deuxième stade est celui des opérations. Il est marqué par des expérimentations plus concrètes et analytiques. Le troisième stade est celui des opérations formelles au cours duquel la connaissance atteint une logique souveraine. Dans ce contexte, les études sont aussi bien de nature qualitative qu’hypothéticodéductive.

3. Résultats

L’analyse réalisée commande de présenter la dimension gnoséologique autour des thématiques abordées suivant les trois stades piagétiens. L’objectif est de dévoiler, pour chaque stade, la contribution gnoséologique à travers les thématiques développées tout en relevant les principales tendances et leurs évolutions, les ruptures éventuelles et les particularités. La nature de la démarche méthodologique est également rappelée à chaque stade. Le tableau 2 révèle les principales thématiques et démarches méthodologiques pour chaque stade de développement.

Tableau 2

Contribution selon les stades de développement

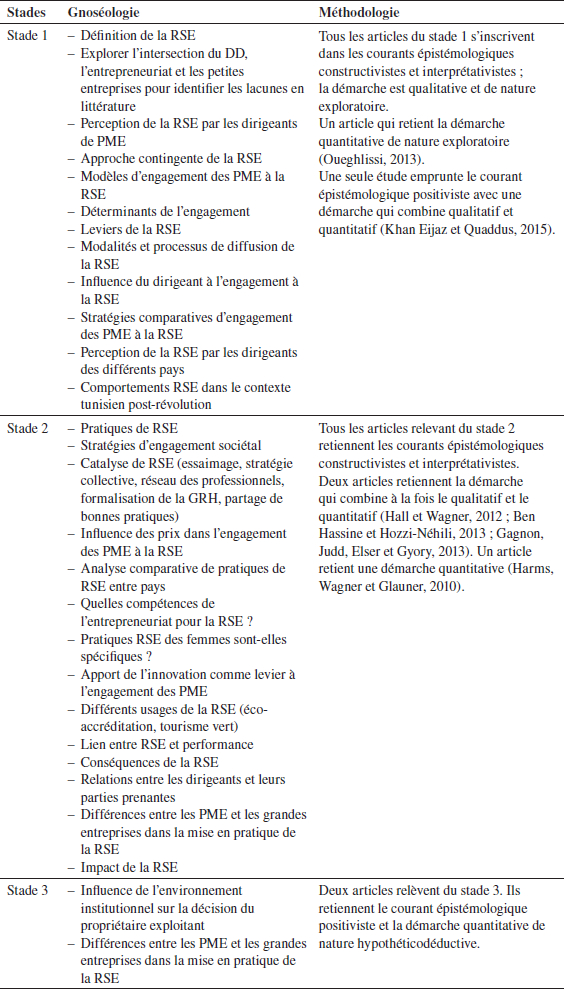

3.1. Premier stade de développement

Le premier stade piagétien dénommé stade sensori-moteur est caractérisé par des travaux, dont l’objectif est d’appréhender le phénomène en profondeur. Le premier stade est marqué par la prééminence de l’approche qualitative de nature exploratoire. Les articles du stade 1 représentent 50,60 % de l’ensemble des publications soit 42 articles sur 83. Les thématiques abordées se réfèrent aux déterminants à l’engagement des PME à la RSE et au caractère contingent des pratiques RSE.

L’engagement de la PME à la RSE est un processus séquentiel qui tient compte à la fois des trois dimensions : économique, sociale et environnementale (Mitchell, Agle et Wood, 1997). Les déterminants de cet engagement proviendraient de variables aussi bien environnementales qu’organisationnelles et personnelles, mais les déterminants personnels sont présentés comme les plus décisifs. Ils relèvent du système perceptuel et cognitif de l’entrepreneur. Hall et Wagner (2012) démontrent que les PME engagées dans la RSE adoptent une approche plutôt réactive. De même, le modèle proposé par Spence, Ben Boubaker Gherib et Ondoua Biwolé (2007) énonce que les valeurs et les comportements de l’entrepreneur façonnent sa vision. Celle-ci influence l’intensité de son engagement dans le DD. C’est le même constat fait par Berger-Douce (2007, 2008) et par Sampaio, Rhodri et Font (2012). Tout semble alors se déclencher après la prise de conscience des entrepreneurs (Dupuis, Haned et Lebas, 2007 ; Burgin et Hardiman, 2010 ; Robinson et Stubberud, 2012 ; Hsu et Cheng, 2012). Yu, Nigel et Bell (2007) relèvent par ailleurs le paradoxe d’une prise de conscience élevée de la RSE dans les PME chinoises et leur faible engagement. Pour Perrini (2006), la plupart des activités des PME européennes relatives à la RSE sont occasionnelles et ne dépendent pas de leurs propres stratégies en tant qu’entreprises. Cet engagement inconscient des PME à la RSE est également analysé par Temri et Fort (2009), Frimousse et Marchesnay (2010), Bon et Pensel (2015), El Hajj Chidiac (2015).

L’engagement de la PME à la RSE peut également être dicté par les dispositifs institutionnels. La comparaison des dispositifs entre le Maroc et la Tunisie identifie l’usage de la RSE au Maroc et du DD en Tunisie (Labaronne et Gana-Oueslati, 2011). Dans l’usage du DD, l’attention est plus portée sur la durabilité avec en toile de fond une idée de contrainte alors que l’usage de la RSE engage l’éthique entrepreneuriale et fait davantage recours à l’idée d’une approche volontaire. Concernant la RSE, Fassin et al. (2011) démontrent qu’elle est diversement appréciée dans les sept pays d’Europe, objet de leur étude. Elle s’exprime à travers deux concepts distincts : la durabilité et l’éthique entrepreneuriale. En Italie la RSE renvoie à la durabilité. C’est le seul pays des sept étudiés, dont les propriétaires-dirigeants de PME n’intègrent pas l’éthique entrepreneuriale. A contrario, la durabilité n’est pas présente chez les dirigeants de la Grande-Bretagne et la Norvège. Seuls les dirigeants de l’Espagne ont une perception de la RSE qui combine à la fois durabilité et éthique entrepreneuriale. L’« approche volontaire » est retenue en Grande-Bretagne, en Italie et en Norvège et la logique contraignante dans les autres pays.

L’engagement des PME à la RSE dépend par ailleurs du contexte sociopolitique. Turki (2014) étudiant la RSE en période post-révolution en Tunisie relève que si avant 2011 l’État était la seule source de pressions sociétales, au cours de la période post-révolution les parties prenantes comme les syndicats et les chômeurs, autrefois inexistantes, sont devenues menaçantes. Dans ce contexte, les PME adoptent un comportement basé plutôt sur la réactivité[12].

Toutes ces études relèvent le caractère contingent de l’engagement de la PME à la RSE. Elles consacrent l’importance du rôle du propriétaire-dirigeant dans l’adoption d’une démarche de RSE. Certaines d’entre elles révèlent que les pressions des parties prenantes et la norme légale constituent un levier important uniquement pour l’engagement environnemental.

Au plan méthodologique, le premier stade est marqué par la prééminence de l’approche qualitative de nature exploratoire. Les articles relevant de ce stade sont de nature qualitative exploratoire avec une visée de description du phénomène. Ils utilisent la méthode de cas et l’entretien semi-directif comme outil de collecte des données ; l’analyse des données se réfère à l’analyse de contenu manuelle ou à l’aide d’un logiciel qualitatif. Il existe très peu d’études avec des tests statistiques. L’on observe une prédominance des études de cas.

3.2. Second et troisième stades de développement

Le stade 2 est marqué par des opérations plus concrètes ; 45,78 % des articles relèvent du stade 2, soit 38 sur 83. Les thématiques relevant du stade 2 sont celles qui se fondent sur les acquis du stade 1 et qui ouvrent la voie aux expérimentations diverses. Elles rendent compte des pratiques/stratégies de RSE des PME, des catalyses à leur engagement et de la rentabilité de la RSE.

Les stratégies dépendent du niveau d’engagement des PME à la RSE. Dans la pratique, très peu de PME s’engagent dans les trois dimensions de la RSE. On observe une prédominance des actions du volet social (Sawyer et Evans, 2007). Il apparaît alors que les PME hiérarchisent leurs parties prenantes (Delchet, Gondran et Brodhag, 2007 ; Monder, Worthington et Trevor, 2006) selon l’ordre ci-après : les incontournables (clients, salariés, fournisseurs et actionnaires), les parties intéressées dévoilées (support aux activités de l’entreprise, syndicats, cabinets-conseils, etc.) et les parties intéressées peu connues (territoire et environnement). L’investissement dans la RSE est également fonction du secteur d’activité (Dion, 2007). Wagner et Schaltegger (2010) sont persuadés qu’il convient de différencier les pratiques des PME en fonction de leur sensibilité à la RSE. Ils distinguent les socioenvironnemental managers, les bioneers (ils considèrent les questions de soutenabilité comme un coût supplémentaire, mais y voient un marché potentiel) et les sustainopreneurs pour qui la performance de la soutenabilité est l’objectif majeur des activités. Berger-Douce (2007) distingue quatre stratégies d’engagement, soit réactive (enjeux internes et externes faibles), proactive (enjeux internes forts associés aux pressions externes faibles), mobilisatrice (besoins internes et externes forts) et rituelle (réaction aux pressions externes fortes sans pour autant que l’entrepreneur en soit convaincu). Poursuivant cette analyse dans le cadre d’une étude comparative entre le Canada, la Tunisie et le Cameroun, Spence, Ben Boubaker Gherib et Ondoua Biwolé (2011) identifient trois types de PME engagées : la PME largement engagée du fait des valeurs entrepreneuriales du dirigeant, la PME avertie, dont l’implication s’explique par les facteurs stratégiques et compétitifs (objectif, ressource et compétitivité) alors considérés comme des facteurs élan ou retard et la PME indifférente.

En ce qui concerne les catalyses à l’engagement, la nature de l’environnement, la connaissance du marché (Daval, 1999 ; Gautier et Berger-Douce, 2013) et les relations des PME avec la grande entreprise (Quairel et Auberger, 2007) constituent des leviers essentiels. De même, l’essaimage, l’environnement favorable aux conditions internes (culture d’entreprise, implication personnelle des dirigeants et intégration du management environnemental dans la réflexion stratégique) et externes de la PME sont des vecteurs essentiels de la RSE en contexte PME. En cela, la stratégie collective (Berger-Douce, 2005, 2010, 2011 ; Bonneveux, Calmé et Soparnot, 2011) constitue un moyen efficace à travers l’instauration des compromis sociotechniques qui favorisent l’implication, la prise de responsabilités des acteurs à travers des mécanismes d’intéressement et d’enrôlement (Calmé et Bonneveux, 2015 ; Noireaux, 2015 ; Del Baldo, 2012). Toujours en rapport avec l’environnement, l’existence des incitations serait un levier de RSE à travers les trophées RSE et subventions diverses (Bon et Pensel, 2015 ; Temri et Fort, 2009 ; Hamdoun, 2008 ; Ben Boubaker Gherib, Spence et Ondoua Biwolé, 2009 ; Gherib et M’hissen, 2010 ; Ben Hassine et Hozzi-Néhili, 2013). Aussi, l’influence de la vision de l’entrepreneur (Dupuis, Haned et Le Bas, 2006 ; Paradas, 2006 ; Spence, Ben Boubaker Gherib et Ondoua Biwolé, 2007 ; Roxas et Coetzer, 2012), le processus de labellisation et de certification (El Abboubi et Cornet, 2007, 2012 ; Ben Hassine et Hozzi-Néhili, 2013) sont des catalyses importantes.

Au sujet de la rentabilité de la RSE, très peu de recherches démontrent un gain financier évident (Jenkins, 2006). Pour Dupuis, Haned et Lebas (2007), les gains de la RSE sont : l’adhésion et la motivation des employés et les bonnes relations avec l’environnement local. Viennent ensuite, dans l’ordre, une meilleure image/fidélité des clients, l’amélioration des relations avec les partenaires sociaux, les performances économiques améliorées. Pour Vancheswaran et Gautam (2011), la RSE prend de plus en plus d’importance en tant qu’outil de marketing et d’amélioration du rendement au sein d’une entreprise qu’elle soit grande ou petite. Callot (2013a) suggère d’apprécier l’apport de la RSE à l’aide d’un indicateur respectant les principes de la GRI[13]. Un récent recensement des avis des praticiens, experts et universitaires sur le lien entre RSE et performance de l’entreprise présente des points de vue très diversifiés (Frimousse et Peretti, 2015).

Au plan méthodologique, le stade 2 est marqué par des opérations plus concrètes. C’est probablement à cette étape que se situe la connaissance actuelle marquée par des expérimentations plus concrètes et analytiques. Outre les recherches qualitatives, il y a de plus en plus de publications utilisant du quantitatif (Oueghlissi, 2013 ; Roxas et Coetzer, 2012 ; Harribey et Cardebat, 2013). Par ailleurs, nous avons identifié quatre publications utilisant une méthode combinatoire du quantitatif et du qualitatif (Uhlaner Lorraine et al., 2012 ; Hall et Wagner, 2012 ; Khan Eijaz et Quaddus, 2015 ; Gagnon et al., 2013). Toutefois, Bon et al. (2013) qualifiant les méthodologies RSE/DD notent qu’il existe très peu de recherches comparatives entre grandes et petites entreprises ; quelques rares recherches sont disponibles, notamment celles de Wagner et Schaltegger (2010) et de Fitjar Dahl (2011). De même les études comparatives entre plusieurs pays restent marginales (Spence, Ben Boubaker Gherib et Ondoua Biwolé, 2011 ; Fassin, Van et Buelens, 2011). Plusieurs études retiennent la méthode de cas à travers des études monographiques adaptées à des approches en profondeur (Paradas, 2008). Ici, les théories mobilisées sont plus variées et si certaines d’entre elles mobilisent la théorie des parties prenantes, la plupart utilisent des théories se rapprochant de la réalité cognitive : théorie entrepreneuriale, théorie de la compétence, théorie du comportement planifié, théorie de l’acteur réseau, théorie de l’étalage de l’intérêt personnel, la sociologie de la traduction, la cognition managériale, la théorie enracinée ou substantive, l’approche proximiste, la théorie du capital social.

Le troisième stade est celui des opérations formelles au cours duquel la connaissance atteint une logique formelle. Dans ce contexte, les études sont aussi bien de nature qualitative qu’hypothéticodéductive. 2,40 % des articles relèvent du stade 3 soit deux sur 83. Elles empruntent les démarches hypothéticodéductives. Les thématiques abordées ici concernent l’influence de l’environnement institutionnel sur la décision du propriétaire-exploitant et les différences entre les PME et les grandes entreprises dans la mise en pratique de la RSE. C’est plus l’approche méthodologique que la thématique abordée qui autorise leur classement au stade 3.

De ce qui précède, il apparaît que la problématique de l’engagement des PME à la RSE se situe actuellement au stade 2 de l’approche piagétienne. Elle a donc dépassé le stade 1. Cette évolution est sans doute influencée par les courants dominants dans la littérature étant donné le principe de l’intersubjectivité. De même, les méthodologies vont évoluer avec le développement de la connaissance sur la question, des recherches exploratoires, descriptives, vers des recherches explicatives.

4. Discussion

C’est en 2005 que les recherches relatives à l’engagement des PME à la RSE émergent. Dix ans plus tard, en 2015, il convient de faire une analyse critique de la gnoséologie, des démarches méthodologiques et des théories mobilisées afin de proposer de nouvelles voies théoriques et méthodologiques pour une meilleure compréhension de l’engagement des PME à la RSE.

Tableau 3

Voies de recherches ultérieures et débats sous-jacents

Principales suggestions |

|---|

|

Les développements qui suivent détaillent ces voies de recherche aux plans gnoséologique, théorique et méthodologique.

Au plan gnoséologique

Au total trois thématiques constituent des voies de recherches ultérieures : le caractère déterministe ou non de l’engagement de la PME à la RSE, les catalyses de cet engagement et la rentabilité de la RSE.

Deux logiques s’opposent dans la définition de la RSE. Une logique déterministe qui considère la RSE comme facteur s’imposant à la PME et une logique non déterministe qui la perçoit comme une opportunité de changement et donc source d’innovation. Les arguments des défenseurs de cette conception de la RSE comme source d’innovation apparaissent dans les travaux relatifs aux stratégies collectives[14] (Pasquero, 2005 ; Asselineau et Piré-Lechalard, 2008 ; Delpuech, 2009 ; Bonneveux et Saulquin, 2009 ; Calmé et Bonneveux, 2015). La RSE est alors perçue sous l’angle de l’innovation collective. L’on comprend alors l’intérêt accordé aux analyses sur les stratégies collectives qui meublent de plus en plus le débat. Plus globalement l’accent est mis non pas sur la PME et ses pratiques, mais sur les vecteurs qui constituent des catalyses (leviers) d’engagement. À ce sujet, 11 vecteurs de RSE sont identifiés dans la littérature analysée. Ce sujet constitue une voie de recherche ultérieure.

En ce qui concerne l’impact financier de la RSE, le sujet est loin d’être clos. Les publications relatives à cette problématique concernent la recherche d’un indicateur (Callot, 2013b) et l’identification des gains autres que financiers (Dupuis, Haned et Lebas, 2007 ; Jenkins, 2009 ; Van Der Yeught et Bergery, 2012). En l’état actuel, il est difficile d’établir un gain évident au point où certains estiment que c’est à long terme que les gains sont visibles. L’intérêt est alors de savoir si cette préoccupation doit être partie intégrante de la fonction « objectifs » de la PME ou être considérée comme un facteur décisionnel au même titre que les autres ressources, humaines, financières et matérielles. Soparnot et Mathieu (2007) prolongent le débat en affirmant que « l’écologie et le social ne sont plus considérés comme des critères décisionnels, mais comme des finalités de l’action au même titre que l’économique ». Si certains estiment qu’une PME gagne au moins en légitimité et ne s’appauvrit pas pour autant, reste encore à démontrer l’évidence de ces gains au-delà des simples intuitions (Auberger, 2015)[15]. En tout cas, pour Thenevet (2015)[16] le débat est inachevé et « si la responsabilité première reconnue et exigée de l’entreprise est de produire de la performance, c’est-à-dire la richesse permettant seule de répondre aux besoins grandissants de la société pour aujourd’hui – et demain surtout – elle devrait figurer comme sujet premier de préoccupation pour le management et ceux qui l’apprennent ». Suivant ce conseil, Levillain, Segrestin et Hatchuel (2014) suggèrent de repenser les finalités de l’entreprise en tenant compte de la théorie des sociétés à mission. Cette « mission » rend visible et concrète la création d’un « commun » qui va au-delà des seuls intérêts des actionnaires.

Au plan théorique

Au plan théorique, deux propositions émergent. La première suggère de compléter les théories dominantes dans l’engagement des PME à la RSE par les théories sociologiques et psychologiques. La deuxième insiste sur la nécessité de remplacer l’analyse de la PME actuelle fondée sur les caractéristiques de l’entreprise américaine par les caractéristiques de l’entreprise japonaise.

En ce qui concerne le premier point, l’importance de l’entrepreneur dans l’engagement de la PME à la RSE justifie la nécessité de compléter les théories dominantes (parties prenantes, institutionnelles et approche par les ressources) par les théories sociologiques comme théories explicatives du « comment » de l’engagement des PME à la RSE. En effet, les théories dominantes, dont les fondements s’appuient sur les caractéristiques des entreprises par actions présentent deux limites : très peu de PME disposent d’actionnaires et l’influence des donneurs d’ordres est faible. Aussi, presque toutes les publications sur la RSE en contexte PME reconnaissent la force des théories sociologiques avec un ancrage particulier sur la personne du dirigeant (profil, valeurs, convictions) et sur l’environnement (stratégies collectives[17]).

L’on note également l’apport des théories de la gestion des ressources humaines (GRH), notamment l’apprentissage managérial et la théorie de l’innovation. La PME est alors considérée comme un laboratoire d’innovations apte à produire des « routines » et des compétences nécessaires à l’appropriation de la RSE. Sur cette conviction, les stratégies collectives sont apparues comme de véritables leviers à la RSE. Dans le même temps, il apparaît une émergence des facteurs explicatifs tels : les trophées, la labellisation, la certification, la stratégie collective et notamment les rôles des PME à travers leurs responsabilisations dans le comité de pilotage, l’essaimage, la promotion et la dissémination des bonnes pratiques. La nécessité d’agir sur les incitations pour l’engagement des PME à la RSE s’impose alors comme un impératif. Par voie de conséquence, en plus de la théorie entrepreneuriale, les théories de l’incitation et des conventions constituent des théories explicatives de l’engagement des PME à la RSE.

En ce qui concerne l’analyse des caractéristiques de la PME, Fassin et al. (2015) révèlent que les logiques cognitives des entrepreneurs sont influencées par les cultures nationales et tiennent compte des préoccupations spécifiques du biotope des PME. La RSE ne saurait donc s’apprécier hors contexte. La RSE s’est élaborée en Amérique du Nord, autour du concept de corporate social responsibility avec des fondements éthiques et religieux (Pasquero, 2005). Elle a donc une origine américaine. On lui reconnaît également des bases européennes à travers le paternalisme européen depuis l’ère industrielle (De Bry, 2006)[18]. Donc à l’origine, la RSE est marquée par les caractéristiques de l’entreprise américaine. Il s’agit de questionner ici la tendance à considérer les théories et outils de l’environnement américain comme des outils qui peuvent s’appliquer dans tous les environnements. Il conviendrait de tenir compte des spécificités de chaque contexte. De ce point de vue, les théories souvent mobilisées pour l’étude de la RSE qui s’appuient sur les fondements de la grande entreprise américaine ne sont pas pertinentes pour l’étude de la RSE en contexte PME puisque les caractéristiques des PME s’éloignent de celle-ci. À l’analyse, ces caractéristiques sont plus proches de l’entreprise japonaise. Ainsi, autant les théories et pratiques ne doivent pas être considérées comme universelles autant la conception de la PME pourrait ne pas correspondre aux caractéristiques de la grande entreprise américaine.

Une posture différente, plus proche de la perspective de l’entreprise japonaise (entreprise J de Aoki, 1990)[19] constitue une orientation envisageable. En effet, ses caractéristiques et son mode de fonctionnement sont plus proches de la PME. Contrairement à la firme américaine, la firme japonaise se distingue par trois principes de dualité. Le premier est qu’elle donne moins d’importance à la hiérarchie dans la gestion. Celle-ci se fait au moyen d’une coordination horizontale. Ainsi, contrairement à l’américaine, pour la firme japonaise, les apprentissages sont moins structurés, plus informels et tacites. Le deuxième principe reconnaît une faible implication directe des actionnaires et des banquiers dans le choix des dirigeants. Ce qui se rapproche du constat de la faible influence des donneurs d’ordres et des clients sur la PME. Le troisième principe stipule que l’équipe de direction ou le dirigeant est soumis à une double influence des détenteurs de capital et des employés plutôt qu’à un contrôle unilatéral des actionnaires. Il ressort de ce principe que le réseau des employés constitue un fort actif spécifique, dont l’entreprise doit maintenir la cohésion et s’organiser pour les garder pendant une longue durée.

Au plan méthodologique

La plupart des travaux s’inscrivent dans le courant constructiviste ou interprétativiste, utilisant l’approche inductive par étude de cas. Les méthodes utilisées au stade 1 sont davantage exploratoires. Au stade 2, en plus de l’exploration, certaines recherches sont plus analytiques ; quelques-unes sont de nature quantitative ou confirmatoire selon la logique de Roussel et Wacheux (2005). Aucune des méthodologies mobilisées ne présente la posture du chercheur comme un praticien réflexif. Il existe en effet une distanciation entre l’objet et le sujet au point où ce qui est su est ce qui est dit par les répondants. Les données sont pour la plupart captées par entretiens ou questionnaires. En dehors de quelques cas de labélisation ou de certification (où le rôle du chercheur se focalisait sur le processus), aucune recherche des 83 analysées ne consacre le séjour du chercheur au sein de la PME pendant une durée importante dans le but d’apprécier les stratégies RSE mises en oeuvre. De même, les articles ne mentionnent aucun entrepreneur/chercheur qui décrive les pratiques RSE des PME. On obtiendrait assurément des résultats différents en situation d’absence de distanciation entre l’objet et le sujet.

La distance qui existe entre le chercheur et l’objet de recherche pourrait introduire un biais méthodologique. En effet, aussi expérimenté que soit le chercheur, il se contente essentiellement des données que l’acteur met à sa disposition. Il ne peut donc se référer qu’aux actions qu’il réalise ou aux interprétations qu’il fait des événements qu’il vit. Même pour les recherches retenant la démarche quantitative, il existe des étapes de nature qualitative quand le chercheur établit un lien entre telle ou telle donnée. Cette dimension qualitative est plus importante quand les jugements de valeurs du chercheur sont nécessaires dans le traitement des données. Cette réalité questionne donc le caractère d’accessibilité directe ou non de l’objet de recherche. Une analyse réflexive où le chercheur est en même temps dirigeant de PME pourrait produire des résultats différents et plus probants. La visibilité et l’accessibilité directe de l’objet de recherche seraient alors une voie à explorer. Par ailleurs, l’emprunt des méthodes cliniques et psychologiques qui découle de l’importance accordée au dirigeant est également suggéré.

Conclusion

Au demeurant, quoiqu’encore embryonnaire, la recherche sur l’engagement des PME à la RSE est croissante. La revue critique et analytique des travaux de 162 chercheurs contenus dans 83 études produites entre 2005 et 2015 à laquelle nous avons procédé a mobilisé l’approche de Le Moigne et la méthode piagétienne, aux fins de contribuer à la consolidation épistémologique de cet objet de recherche.

Dans les résultats, les connaissances produites ont été appréciées selon les trois stades de développement de l’approche piagétienne. Au stade 1 qualifié de sensori-moteur, les thématiques majeures abordées couvrent les déterminants de l’engagement des PME à la RSE et le caractère contingent de cet engagement. Les théories utilisées sont la théorie des parties prenantes, la théorie néo-institutionnelle et l’approche par les ressources. Ces recherches retiennent les courants constructivistes ou interprétativistes dans une démarche qualitative. L’étude de cas unique ou multiple et le guide d’entretien sont les principaux outils de collecte des données. Au stade 2, les thématiques abordées concernent les stratégies et pratiques RSE, les leviers de la RSE et la rentabilité de l’engagement de la PME à la RSE. Les théories sociologiques et psychologiques mobilisées à cet effet le sont en parallèle avec le constructivisme et l’interprétativisme comme les courants épistémologiques. Si la méthode qualitative reste dominante, certains travaux combinent à la fois le qualitatif et le quantitatif ; une seule recherche emprunte le courant positiviste dans une démarche hypothéticodéductive. Le stade 3 émerge à peine. Seules deux publications s’en revendiquent. Lesdites études mobilisent la théorie institutionnelle et la théorie du comportement planifié. Elles retiennent le courant positiviste dans une démarche hypothéticodéductive.

Plusieurs nouvelles voies théoriques et méthodologiques sont alors suggérées pour les recherches ultérieures de l’engagement des PME à la RSE. Il apparaît notamment nécessaire de compléter les théories dominantes dans l’analyse de l’engagement des PME à la RSE par les théories sociologiques et psychologiques. Par voie de conséquence, les caractéristiques de la grande entreprise américaine valorisée dans les théories dominantes devraient céder la place aux caractéristiques de la firme japonaise, plus proches des réalités de la PME. Au plan méthodologique, toutes les recherches révèlent une distanciation entre le chercheur et l’objet de recherche, aucune recherche ne présente la posture du chercheur réflexif qui pourrait produire des résultats plus probants. Le recours aux démarches cliniques et psychologiques contribuerait également à enrichir cet objet de recherche. En ce qui concerne la contribution gnoséologique, les perspectives ultérieures pourraient viser le caractère déterministe ou non de la RSE, ses leviers et sa rentabilité.

Si cet article n’a porté que sur les revues classées spécialisées s’intéressant aux problématiques des PME et de RSE, et n’a pas fait cas des revues émergentes et celles, dont l’intérêt pour les PME et la RSE est récent et peu connu, c’est pour mieux souligner les contributions théoriques et managériales que les travaux explorés mettent en exergue. Au plan théorique, il apparaît que les différentes approches sur les déterminants de l’engagement des PME à la RSE sont complémentaires. Il convient conséquemment de tenir compte simultanément des déterminants personnels, organisationnels et contextuels. Au plan managérial, c’est un ensemble d’outils et d’informations qui constituent des leviers de la RSE facilitant l’engagement social et environnemental des PME. Le caractère contingent de l’engagement des PME à la RSE confirme également l’importance de l’écosystème des PME et indique aux gouvernants les pratiques susceptibles d’inciter les PME à s’engager à la RSE. Par ailleurs, pour tirer avantage des véhicules de RSE, les PME devraient disposer de facteurs organisationnels favorables et justifier d’une volonté du propriétaire-dirigeant. Ces apports confirment plus globalement le caractère substantif et à visée opératoire des recherches en gestion, dont l’ambition est de résoudre des problèmes.

Appendices

Annexe

Auteurs ayant publié à différents stades

Note biographique

Viviane Ondoua Biwolé est docteure en sciences de gestion à l’Université de Yaoundé II. Ses principaux champs de recherche sont l’entrepreneuriat et la GRH. Ses publications scientifiques portent sur les aides publiques à l’entrepreneuriat, la RSE et PME. Elle a publié trois ouvrages, dont un sur la PME camerounaise et le développement durable.

Notes

-

[1]

L’auteure remercie le professeur Louis Raymond, Professeur à l’Université d’Ottawa, pour ses précieuses remarques.

-

[2]

En référence au classement du Centre national de la recherche scientifique (CNRS).

-

[3]

In reference to the rankings of the French Centre for Scientific Research (CNRS).

-

[4]

En referencia a la clasificación del Centro Nacional de la Investigación Científica (CNRS).

-

[5]

Somme théologique de Thomas d’Aquin, Collection Oeuvres de saint Thomas d’Aquin, janvier 2000, 978 pages.

-

[6]

Paré et al. (2015) identifient neuf types de revues théoriques : « narrative review », « descriptive review », « scoping review », « méta-analysis », « qualitative systematic review », « umbrella review », « theoretical review », « realist review » et « critical review ».

-

[7]

Pour tenir compte de cette vision élargie, Berger-Douce (2007a) parle de la responsabilité sociétale des entreprises.

-

[8]

European Academy for Business in Society.

-

[9]

Elle a tenu son premier congrès le 14 juin 2003.

-

[10]

L’on note que d’autres institutions et principes sont élaborés avant cette date, soit les Nations-Unies (initiative Global Compact lancée en juillet 2000), l’Organisation internationale du Travail (déclaration sur les pratiques sociales dans les multinationales) ou encore les directives européennes (Livre vert sur la RSE, 2001), le World Business Council for Sustainable Development en 1995, le Global Reporting Initiative à partir de 1997, le projet Sigma au Royaume-Uni, SD 21000 en France ainsi que le projet ISO sur la responsabilité sociale (Acquier et Gond, 2007).

-

[11]

Ces articles sont marqués d’un astérisque en bibliographie.

-

[12]

Suite au déclenchement des pressions sociétales, ces PME ont réagi rapidement afin de préserver leur légitimité. Les résultats montrent aussi qu’avant la révolution, ces entreprises adoptaient un comportement basé sur l’exclusion totale de la dimension sociétale. Turki (2014) propose alors un modèle d’intensification des pressions sociales en trois étapes.

-

[13]

Global Reporting Initiative (GRI, 2013) qui est un guide du DD pour les entreprises.

-

[14]

En l’absence d’une définition théorique sur la stratégie collective ou le groupement de PME (Bonneveux et Saulquin, 2009), la notion de réseau est convoquée et celle de Powell (1990) semble fédérer toutes celles utilisées. Il considère le réseau comme un mode d’échange reposant sur la réciprocité, la collaboration, la complémentarité, la réputation et la communication. Selon cette perspective, les PME, conscientes de leurs limites en compétences spécifiques, en moyens financiers et pour mutualiser leurs forces vont se constituer en réseau. Cette initiative inaugure un nouveau modèle de gestion de l’entreprise et les PME constituées en réseau élaborent un projet collectif qu’elles vont s’efforcer de mettre en oeuvre.

-

[15]

Avis contenu dans l’article de Frimousse et Peretti (2015).

-

[16]

Avis contenu dans l’article de Frimousse et Peretti (2015).

-

[17]

Réseaux de PME, dont l’objectif est de mutualiser leurs atouts en vue d’une meilleure appropriation de la RSE.

-

[18]

Cité par El Abboudi et Cornet (2012).

-

[19]

Coriat et Weinstein (2002). Les Nouvelles théories de l’entreprise (p. 157-161). Paris, Brodard et Taupin.

Références

- Abrams, F.W. (1951). Management responsibilities in a complex world. Harvard Business Review, 29(5), 29-34.

- ACFCI (2006). La prise en compte du développement durable et de la responsabilité sociale des entreprises (DD/ RSE) par les PME/PMI. ACFCI, octobre.

- Acquier, A. et Gond, J.-P. (2007). Aux sources de la responsabilité sociale de l’entreprise : à la (re)découverte d’un ouvrage fondateur, Social responsibilities of the businessman d’Howard Bowen. Finance Contrôle Stratégie, 10(2), 5-35.

- Allix-Desfautaux, E., Luyindula, G. et Mak, A. (2015). Développement durable et gestion d’une entreprise : croisements fertiles. Revue management & avenir, 81, 15-36.

- Aoki, M. (1990). Toward an economic model of the japanese firm. Journal of Economic Literature, 38, 1-27

- Asselineau, A. et Piré-lechalard, P. (2008). Développement durable et entreprise responsable : une voie pour l’innovation de rupture ? Cahier de recherche (ESC Clermont), (8).

- Auberger, M.N. (2015). L’attention portée aux externalités est-elle économiquement rentable ? Dans S. Frimousse et J.M. Peretti (dir.), Regards croisés sur Engagement RSE & performance. Question(s) de management, 1(9).

- Baden, D. et Harwood Ian, A. (2011). The effects of procurement policies on downstream corporate social responsibility activity : content-analytic insights into the views and actions of SME owner- managers. International Small Business Journal, 29(3), 259-277.*

- Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-121.

- Battisti, M. et Perry, M. (2011). Walking the talk ? Environmental responsibility from the perspective of small-business owners. Corporate Social Responsibility and Environmental Management, 18(3), 172-185.*

- Ben Boubaker Gherib, J. (2009). De l’efficacité des systèmes incitatifs pour l’engagement des entreprises dans le DD : cas des entreprises tunisiennes. Dans les Actes du Colloque : énergie, changement climatique et développement durable. Université de Tunis El-Manar.

- Ben boubaker Gherib, J., Spence, M. et Ondoua Biwolé, V. (2009). Développement durable et PME dans les pays émergents : entre proactivité, opportunisme et compromis. Journal of Small Business and Entrepreneurship, 22(2), 275-295.*

- Ben Hassine, L. et Hozzi-Néhili, C. (2013). Perception de la responsabilité sociale des entreprises par leurs dirigeants : une comparaison entre PME tunisiennes certifiées et non certifiées. Revue internationale PME, 26(2), 59-80.*

- Berger-Douce, S. (2005). Management environnemental et PME : apports et limites d’une démarche collective. Revue internationale PME, 18(3-4), 93-123.*

- Berger-Douce, S. (2007a). Le management environnemental des PME rentables. Une étude exploratoire en France. Revue internationale PME, 20(3-4), 165-190.*

- Berger-Douce, S. (2007b). Les stratégies d’engagement sociétal des entrepreneurs. Revue de l’Entrepreneuriat, 6, 53-71.*

- Berger-Douce, S. (2008). Rentabilité et pratiques de RSE en milieu PME. Premiers résultats d’une étude française. Revue management & avenir, 15(1), 9-29.*

- Berger-Douce, S. (2010). La fabrique d’une stratégie collective entrepreneuriale orientée environnement. L’expérience d’un club de dirigeants des TIC. Revue internationale PME, 23(3-4), 123-154.*

- Berger-Douce, S. (2011). Le développement durable, un levier d’innovation pour les PME ? Revue française de gestion, 215, 147-166.*

- Berle, A.A. et. Means, G.C. (1932). The modern corporation and private property. New York, The Macmillan Company.

- Besser Terry, L. (2012). The consequences of social responsibility for small business owners in small towns. Journal of Business Ethics, 21(2), 129-139.*

- Bon, V., Lacroux, A., Teller, P. et Van der Yeught, C. (2013). Les pratiques de développement durable et de RSE en région PACA : la spécificité des petites entreprises en question. Recherches en Sciences de Gestion, 96, 179-197.*

- Bon, V. et Pensel, J.-L. (2015). L’engagement responsable des PME : quelle influence d’un prix RSE pour les lauréats ? Revue Interdisciplinaire Management, Homme & Entreprise, 4(18), 61- 82.*

- Bonneveux, E., Calmé, I. et Soparnot, R. (2011). La diffusion d’une démarche RSE innovante au sein d’un réseau de PME : le cas du centre des jeunes dirigeants. Gestion 2000, 28(2), 69-90.*

- Bonneveux, E. et Saulquin, J-Y. (2009). L’appropriation de la RSE par les dirigeants de PME. Le réseau comme vecteur de l’apprentissage managérial. Revue management & avenir, 23(3), 170-186.*

- Bowen, H. (1953). Social responsibilities of businessman. New York, Harper&Brothers.

- Brundtland, G.H. (1987). Our common future. Oxford, Oxford University Press.

- Burgin, S. et Hardiman, N. (2010). Eco-accreditation : win-win for the environment and small business. International Journal of Business Studies, 18(1), 23-38.*

- Callot, P. (2013a). La difficile appropriation du concept de RSE par les TPE. Le cas de la viticulture. Revue des Sciences de Gestion, 1(269-270), 129-139.*

- Callot, P. (2013b). Pilotage d’entreprise et RSE. Appréciation d’indicateurs pour le manager de PME. Vie & Sciences de l’Entreprise, 3(195-196), 33-55.*

- Calmé, I. et Bonneveux, E. (2015). Implication d’un réseau professionnel de PME et diffusion d’une action collective de RSE. Revue Interdisciplinaire Management, Homme & Entreprise, 2(16), 18-36.*

- Cambra-Fierro, J., Hart, S. et Polo-Redondo, P. (2008). Environmental respect : ethics or simply business ? A study in the small and medium enterprise (SME) context. Journal of Business Ethics, 82(3), 645-656.*

- Canadian Business for Social Responsibility (CBSR) (2003). Engaging small business in corporate social responsibility. Vancouver, CBSR.

- Capron, M. et Quairel-Lanoizelée, F. (2004). Mythes et réalités de l’entreprise responsable. Paris, La Découverte.

- Capron, M. et Quairel-Lanoizelée, F. (2007). La Responsabilité sociale d’entreprise. Paris, La Découverte.

- Commission européenne (2001). Livre vert : promouvoir un cadre européen pour la responsabilité sociale des entreprises. Récupéré le 15 mai 2017 du site : http://www.correl.fr/upload/pdf/promouvoir-RSE.pdf.

- Commission européenne (2002). European SMEs and social and environmental responsibility. Observatory of European SMEs, (4).

- Coriat, B. et Weinstein, O. (2002). Les Nouvelles théories de l’entreprise (p. 157-161). Paris, Brodard et Taupin.

- Courrent, J.M. (2012). RSE et développement durable en PME. Bruxelles, De Boeck.

- Daval, H. (1999). Analyse du processus de création par essaimage à partir des opportunités entrepreneuriales. 8e Conférence de l’Association internationale de management stratégique. Paris, 26-28 mai.

- Del Baldo, M. (2012). Corporate social responsibility and corporate governance in italian SMEs : the experience of some spirited businesses. Journal of Management & Governance, 16, 1-36.*

- Delchet, K., Gondran, N. et Brodhag, C. (2007). La prise en compte des parties intéressées. Une condition nécessaire de la RSE mais non suffisante dans une perspective de DD : analyse des résultats des expérimentations du guide Afnor SD 21000 auprès de 78 entreprises. Revue internationale PME, 20(3-4), 121-145.*

- Delpuech, C. (2009). Quels sont les facteurs favorisant l’intégration de démarches RSE dans les PME. Actes de RIODD. Lille, 25-26 juin.

- DiMaggio, P. et Powell, W.W. (1983). The iron cage revisited, institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147-160.

- Dion, M. (2007). Prolégomènes de responsabilité sociale de l’entreprise dans des PME québécoises. Énoncés de mission, de vision et de valeurs d’entreprise. Gestion 2000, 24(6), 23-33.*

- Dobson, J.R. et Swift, J. (2008). The sustainability of family businesses : evidence from three UK case studies. Journal of Business Management, (1), 52-72.

- DTI (2002). Engaging SMEs in community and social issues. Londres, DTI.

- Dupuis, J.C., Haned, N. et Le Bas, C. (2006). RSE en Rhône-Alpes. Premiers résultats d’une enquête auprès des PME régionales. Cahier de recherche GEMO-ESDES, (2-5).

- Dupuis, J.C., Haned, N. et Le Bas, C. (2007). Un état des lieux de l’implication des PME dans le domaine de la responsabilité sociale : bilan d’une enquête auprès de PME françaises. Revue internationale PME, 20(3-4), 147-164.*

- El Abboubi, M. et Cornet, A. (2007). La PME et les processus de certification sociale SA 8000 : le cas de Web Tel. Revue internationale PME, 20(3-4), 95-119.*

- El Abboubi, M. et Cornet, A. (2012). La formalisation de la GRH dans une PME comme enjeu d’une certification RSE. Revue de Gestion des Ressources Humaines, 1(83), 20-30.*

- El Akremi, A. (2008). La responsabilité sociale de l’entreprise sous l’éclairage des critical management studies : vers un nouveau cadre d’analyse de la relation entreprise-société. Finance Contrôle Stratégie, 11(3), 65-94.

- El Hajj Chidiac, M. (2015). Pratiques de RSE dans les PME libanaises : une prise de conscience. Question(s) de management, 9, 37-51.*

- Etoundi Eloundou, G.C. (2014). Éthique et développement durable dans les PME camerounaises. Mondes en développement, 4(168), 27-41.*

- Fassin, Y., Van, A. et Buelens, R.-M. (2011). Small-business owner-managers’ perceptions of business ethics and CSR-related concepts. Journal of Business Ethics, 98(3), 425-453.*

- Fassin, Y., Van Rossem, A., Hoivik, H., Garriga, E., Signori, S., Schlierer, H.-J. et Werner, A. (2011). Small-business owner-managers’ perceptions of CSR and business-related ethical concepts : a european cross-cultural comparative analysis. The Academy ofManagement Annual Meeting Proceedings, 425-453.*

- Fassin Y., Werner A., Van Rossem A., Signori S., Garriga E., Weltzien Hoivik H.V., Schlierer H.J. (2015). CSR and related terms in SME owner-managers’ mental models in six european countries : national context matters. Journal of Business Ethics, 128, 433-456.*

- Fitjar Dahl, R. (2011). Little big firms ? Corporate social responsibility in small businesses that do not compete against big ones. Business Ethics : A European Review, 20(1), 30-44.*

- Fitzgerald, M.A., Haynes, G.W., Schrank, H.L. et Danes Sharon, M. (2010). Socially responsible processes of small family business owners : exploratory evidence from the national family business survey. Journal of Small Business Management, 4(48), 524-551.*

- Freeman, R.E. (1984). Strategic management : a stakeholder approach. Londres, Pitman Publishing.

- Frimousse, S. et Peretti, J.M. (2015). Regards croisés sur « Engagement RSE et performance ». Question(s) de management, 9, 65-89.

- Frimousse, S. et Marchesnay, M. (2010). Éthique et responsabilité sociale. 78 experts témoignent, Mélanges en l’honneur de Michel Joras. Dans F. de Bry (dir.), Chapitre 29. Cormelles-le-Royal, Éditions EMS.

- Gagnon, M.A., Judd, M.H., Elser, N. et Gyory, C. (2013). Seeing green in several ways : the interplay of entrepreneurial, sustainable and market orientations on executive scanning and small business performance. Journal of Marketing Development and Competitiveness, 7(3), 9-22.*

- Gautier, A. et Berger-Douce, S. (2013). Les pratiques d’essaimage, leviers de responsabilité sociétale et de développement du capital humain. Étude exploratoire d’un groupe industriel français. Revue de l’Entrepreneuriat, 12(3), 59-83.*

- Gherib, J. et M’hissen, I. (2010). Engagement environnemental et taille de l’entreprise : une lecture à travers la théorie néo-institutionnelle. Actes de la 19eConférence de l’Association internationale de management stratégique. Luxembourg, 2-4 juin 2010.

- Gond, J.-P. (2011). La responsabilité sociale de l’entreprise au-delà du fonctionnalisme : un cadre d’analyse pluraliste de l’interface entreprise société. Finance Contrôle Stratégie, 14(2), 37-66.

- GRI (2013). G4 sustainability reporting guidelines : reporting principles and standard disclosures. Amsterdam, GRI.

- Hall, J. et Wagner, M. (2012). Editorial : the challenges and opportunities of sustainable development for entrepreneurship and small business. Journal of Small Business and Entrepreneurship, 4(25), 409-416.

- Hamdoun, M. (2008). Le comportement écologique des entreprises chimiques tunisiennes : un passage obligé ou un choix délibéré ? Actes de la 17e Conférence de l’Association internationale de management stratégique. Nice, 28-31 mai.

- Hansen, E.G. et Klewitz, J. (2012). The role of an SME’s green strategy in public-private eco-innovation initiatives : the case of ecoprofit. Journal of Small Business and Entrepreneurship, 25(4), 451-477.*

- Harms, R., Wagner, M. et Glauner, W. (2010). Relating personal, firm-based and environmental factors to the monetary and temporal engagement in corporate social responsibility in german gazelles. Journal of Small Business and Entrepreneurship, 23(2), 195-210.*

- Harribey, L. et Cardebat, J.-M. (2013). L’évolution de la perception du développement territorial durable dans les PME françaises permet-elle un renouvellement de la gouvernance territoriale ? Une réponse à partir de deux enquêtes. Revue management & avenir, 59, 102-119.*

- Hattabou, A. et Louitri, A. (2011). Développement durable et management des PME : une analyse en termes de proximité. Illustration par un cas du secteur Textile-Habillement. Revue management & avenir, 43, 122-142.*

- Hsu, J.-L. et Cheng, M.-C. (2012). What prompts small and medium enterprises to engage in corporate social responsibility ? A study from Taiwan. Corporate Social Responsibility and Environmental Management, 19, 288-305.*

- Jenkins, H. (2006). Small business champions for corporate social responsibility. Journal of Business Ethics, 6, 241-256.*

- Jenkins, H. (2009). A business opportunity’ model of corporate social responsibility for small- and medium-sized enterprises. Business Ethics : A European Review, 18(1), 21-36.*

- Jurik, N.C. et Ramsi, B. (2014). Social responsibility and altruism in small and medium sized innovative. Journal of Sociology & Social Welfare, 41(4), 113-141.*

- Khan Eijaz, A. et Quaddus, M. (2015). Development and validation of a scale for measuring sustainability factors of informal microenterprises. A qualitative and quantitative approach. Entrepreneuship Reseach Journal, 4(5), 347-372.*

- Koleva, P. (2008). La responsabilité sociale de l’entreprise dans le contexte du développement durable : affaire d’entreprise ou affaire de société ? Économies et Sociétés, 1(42), 25-54.

- Labaronne, D. et Gana-Oueslati, E. (2011). Analyse comparative Maroc-Tunisie du cadre institutionnel de la RSE dans les PME. Revue management & avenir, 43, 103-121.*

- Labelle, F. et Aka, K.G. (2010). Le business case pour la responsabilité sociale des entreprises adapté aux PME : 5 cas québécois. Entrepreneurial Practice Review, 3(1), 69-85.*

- Labelle, F. et St-Pierre, J. (2015). Les déterminants institutionnels, organisationnels et individuels de la sensibilité des PME au sujet du développement durable. Revue internationale PME, 28(1), 157-189.

- Lahdesmaki, M. et Suutari, T. (2011). Keeping at arm’s length or searching for social proximity ? Corporate social responsibility as a reciprocal process between small businesses and the local community. Journal of Business Ethics, 108(4), 481-493.*

- Le Moigne, J.L. (1995). Le Constructivisme (tome 2). Paris, ESK Editeur.

- Lepoutre, J. et Heene, A. (2006). Investigating the impact of firm size on small business social responsibility : a critical review. Journal of Business Ethics, 67, 257-273.*

- Levillain, K., Segrestin, B. et Hatchuel, A. (2014). Repenser les finalités de l’entreprise : construction des sciences de gestion dans un monde post-hégélien. Revue française de gestion, 245, 179-200.

- Luetkenhorst, W. (2004). Corporate social responsibility and the development agenda – A case for actively involving small and medium enterprises. Intereconomics, 39(3), 157-166.

- Luken, R. et Stares, R. (2005). Small business responsibility in developing countries : a threat or an opportunity ? Business Strategy and the Environment, 14(1), 38-53.*

- Mankelow, G. (2008). Social responsibility paradox of small business human resource management practices. The International Journal of Human Resource Management, 19(12), 2171-2181.*

- Marchesnay, M. (1997). L’entreprise moyenne existe-t-elle ? Revue française de gestion, 116, 85-94.

- Martinet, A.C. et Pesqueux, Y. (2013). Épistémologie des sciences de gestion. Paris, Vuibert.

- Messeghem, K. (2014). Créativité, PME et entrepreneuriat : des zones d’ombre et de lumière. Revue internationale PME, 27(4), 127-159.

- Meyer, J.W. et Rowan, B. (1977). Institutionalized organizations, formal structure as myth and ceremony. American Journal of Sociology, 83(2), 340-363.

- Mitchell, R., Agle, B. et Wood, D. (1997). Toward a theory of stakeholder identification and salience : defining the principles of who and what really counts. Academy of Management Review, 22(4), 853-886.

- Monder, R., Worthington, I. et Trevor, J. (2006). Exploring corporate social responsibility in the UK asian small business community. Journal of Business Ethics, 67(2), 201-217.*

- Moore, G. et Spence, L. (2006). Editorial : responsibility and small business. Journal of Business Ethics, 7, 219-226.*

- Noireaux, V. (2015). Facteurs de risques et stratégies collectives entrepreneuriales : trois études de cas longitudinales (2002-2011). Revue internationale PME, 28(1), 87-116.*

- Oueghlissi, R. (2013). La RSE et les PME : analyse descriptive à partir de l’enquête COI 2006. Revue française de gestion, 7(236), 163-180.*

- Paradas, A. (2006). Perception du DD par les dirigeants de petites entreprises : résultats d’enquêtes. Congrès international francophone de l’entrepreneuriat et de la PME. Fribourg, Suisse, 25-27 octobre.

- Paradas, A. (2007). Le dirigeant comme levier de la RSE en TPE : approche exploratoire basée sur l’utilisation de récits et d’une cartographie cognitive. Revue internationale PME, 20(3-4), 43-67.*

- Paradas, A. (2008). La disposition des petites entreprises face à la responsabilité sociale. ROR, 1, 39-52.*

- Paradas, A., Debray, C., Revelli, C. et Courrent, J.M. (2013). Les femmes dirigeantes de PME ont-elles des pratiques de RSE spécifiques ? Recherches en Sciences de Gestion, 97, 187- 207.*

- Paré, G., Trudel, M.-C., Jaana, M. et Kitsiou, S. (2015). Synthesizing information systems knowledge : a typology of literature reviews. Information & Management, 52, 183-199.

- Pasquero, J. (2005). La RSE comme objet des sciences de gestion. Québec, Presses de l’Université du Québec.

- Perrini, F. (2006). SMEs and CSR theory : evidence and implications from an italian perspective. Journal of Business Ethics, 67, 305-316.*

- Piaget, J. (2011). L’Épistémologie génétique (Que sais-je ?). Paris. Presses universitaires de France.

- Popescu, I.C., Dumitru, I., Veghes, C. et Kailani, C. (2013). Marketing communication as a vector of the romanian small business sustainable development. Business and Sustainable Development, 15(7),671-686.

- Powell, W.W. (1990). Neither market nor hierarchy : network forms of organization. Research in Organizational Behavior, 12, 295-336.

- Quairel, F. (2006). La RSE aux frontières de l’organisation, entre ouverture et protection : exemple du management de la relation fournisseur dans les grands groupes industriels. Communication au 1er Congrès de RIODD. Paris, décembre.

- Quairel, F. et Auberger, M.-N. (2005). Management responsable et PME : une relecture du concept de RSE. Revue des Sciences de Gestion, (211-212), 111-126.

- Quairel, F. et Auberger, M.-N. (2007). La diffusion de la RSE par la relation fournisseurs : injonctions paradoxales ou partenariat de progrès ? Revue internationale PME, 20(3-4), 69-94.*

- Revell, A. et Blackburn, R. (2007). The business case for sustainability ? Business Strategy and the Environment, 16(6), 285-296.*

- Revell, A., Stokes, A. et Hsin, C. (2010). Small businesses and the environment : turning over a new leaf ? Business Strategy and the Environment, 19(5), 273-288.*

- Robinson, S. et Stubberud, H.A. (2012). Environmental innovation among small businesses in germany. Proceedings of Academy of Studies in International Business, 12(1), 25-29.*

- Roussel, P. et Wacheux, F. (2005). Management des ressources humaines ; méthodes de recherche en sciences humaines et sociales. Bruxelles, De Boeck.

- Roxas, B. et Coetzer, A. (2012). Institutional environment, managerial attitudes and environmental sustainability orientation of small firms. Journal of Business Ethics, 111, 461-476.*

- Sampaio, A.R., Rhodri, T. et Font, X. (2012). Small business management and environmental engagement. Journal of Sustainable Tourism, 20(2), 179-193.*

- Sawyer, J. et Evans, N. (2007). An investigation into the social and environmental responsibility behaviours of regional small businesses in relation to their impact on the local community and immediate environment. Australasian Journal of Regional Studies, 16(2), 253-265.*

- Soparnot, R. et Mathieu, A.R. (2007). L’appropriation du concept de DD en entreprise : un générateur d’innovation. Actes de la 16e Conférence de l’Association internationale de management stratégique. Montréal, 8-9 juin.

- Spence, L.J. (2007). CSR and small business in a European policy context: The five Cs of CSR and small business research agenda 2007. Business and Society Review, 112(4), 533-552.

- Spence, M., Ben Boubaker Gherib, J. et Ondoua Biwolé, V. (2007). Développement durable et PME : une étude exploratoire des déterminants de leur engagement. Revue internationale PME, 20(3-4), 17-42.*

- Spence, M., Ben Boubaker Gherib, J. et Ondoua Biwolé, V. (2011). Sustainable entrepreneurship : is entrepreneurial will enough ? A North–South comparison. Journal of Business Ethics, 99, 335-367.*