Abstracts

Résumé

Une étude comparative des dispositifs de pilotage de la performance dans huit startups appartenant au même écosystème montre que ces entreprises recourent d’abord au suivi de trésorerie et au compte de résultat de la comptabilité générale puis aux tableaux de bord de production ou commerciaux et seulement ensuite aux outils classiques du contrôle de gestion que sont les calculs de coûts, le système budgétaire et le tableau de bord de pilotage global. En environnement innovant et incertain, l’introduction du contrôle de gestion n’est pas toujours nécessaire quand l’entreprise est très petite, quand elle est plus proche de sa base scientifique que des marchés (par exemple dans le cas des biotechs) et en raison du système français d’aides publiques qui rend moins urgent l’intervention du capital risque. Quand l’appropriation du contrôle de gestion est en cours, elle est souvent ralentie par la focalisation compréhensible des dirigeants sur les objectifs techniques et commerciaux et par leur culture principalement scientifique. Enfin les dispositifs de pilotage mis en oeuvre restent réduits à un usage psycho-cognitif pour l’aide à la décision du dirigeant en phase d’exploration ou sont plus développés en phase d’exploitation, mais alors généralement avec un responsable du contrôle de gestion cantonné à un rôle de garde-fou et un fonctionnement interactif. Dix propositions résument les enseignements de cette recherche.

Mots-clés:

- Startups,

- Contrôle de gestion,

- Innovation,

- Incertitude,

- Pilotage de la performance

Abstract

A comparative study of performance management tools in eight startup companies within the same ecosystem shows that these companies use cash flow and income statements, then production or commercial dashboards, and, only after that, conventional tools of management control such as cost accounting, budgets and strategic balanced scorecards. In an innovative and uncertain environment, the introduction of management control is not always necessary when the company is very small, when it is closer to its scientific focus than markets (eg in the case of biotechs), and also often rely on French state aid system that reduces the need for urgent venture capital. When the use of performance monitoring systems is in place, it is often slowed down by the understandable focus of directors on technical and business objectives and by their primary scientific concern. Finally, management control tools are reduced to a psycho-cognitive use for decision support for directors in the exploratory phase or are more developed in the exploitation phase, but then used generally by a financial controller limited to the role of watchdog and an interactive process between different layers in the company. Ten propositions summarize the findings of this research.

Keywords:

- Startups companies,

- Management control,

- Innovation,

- Uncertainty,

- Performance monitoring

Resumen

Un estudio comparativo de los dispositivos de gestión de los resultados en ocho startups que pertenecen al mismo entorno muestra que dichas empresas recurren primero al seguimiento de tesorería y la cuenta de resultados de la contabilidad general, a los indicadores comerciales o de producción, y solamente después a las herramientas clásicas del control de gestión que son el cálculo de costes, el sistema presupuestario y el tablero de pilotaje global. En un entorno innovador e incierto, la introducción del control de gestión no siempre es necesaria cuando la empresa es muy pequeña, cuando está más cerca de su base científica que de los mercados (por ejemplo en el caso de las biotechs) y a causa del sistema francés de ayudas públicas que hace menos urgente la intervención del capital riesgo. Cuando la apropiación del control de gestión esté procesándose, ocurre a menudo que esté ralentizada por el enfoque comprensible de los dirigentes en los objetivos técnicos y comerciales y por su cultura principalmente científica. Por fin, los dispositivos de pilotaje implementados quedan reducidos a un uso psicocognitivo para la ayuda a la toma de decisión del ejecutivo en fase de exploración, o pueden ser más desarrollados en fase de explotación, pero generalmente con un responsable del control de gestión que solo desempeña un papel de pretil y un funcionamiento interactivo. Diez propuestas resumen las observaciones de esta investigación.

Palabras clave:

- Startups,

- Control de gestión,

- Innovación,

- Incertitud,

- Pilotaje de los resultados

Article body

Introduction

Un champ important de la recherche en contrôle de gestion s’intéresse à sa mise en oeuvre dans les contextes innovants et incertains. Ainsi Taipaleenmäki a effectué une synthèse récente de la littérature sur cette question (2014). Mais son spectre d’analyse est très large et aborde toutes les situations de développement de nouveaux produits, ce qui est probablement trop général et ne lui permet pas de conclusions substantielles. Il nous semble utile de réduire le champ d’analyse aux organisations constituées spécifiquement autour des projets d’innovation et de se focaliser sur l’instrumentation du contrôle de gestion en situation pour en tirer des enseignements plus solides. C’est pour cette raison que nous nous sommes intéressés au contrôle de gestion des startups à la suite des travaux de Davila (2000), Davila et Foster (2005 ; 2007) et Davila, Foster et Li (2009).

Ces entreprises de la nouvelle économie sont de jeunes entreprises innovantes à fort potentiel de croissance dans le secteur des nouvelles technologies qui viennent d’être lancées par leurs dirigeants et actionnaires. Elles n’ont pas d’actifs corporels importants et elles évoluent dans un environnement technologique très mouvant. Leurs flux de trésorerie d’exploitation sont négatifs et leur niveau de risque est très élevé. Ceci explique qu’elles n’aient souvent pas d’autre choix que de se financer grâce à des capitaux propres et aux aides publiques. En France, les principales aides publiques aux startups sont : divers prix récompensant l’innovation ; le statut de jeune entreprise innovante (JEI) ; le crédit d’impôt recherche (CIR). Pour leur développement, les startups doivent aussi structurer leur gestion et développer des dispositifs de pilotage de la performance adaptés sans brider leur créativité (Zahra, Sapienza et Davidsson, 2006).

Notre contribution prolonge un premier travail (Meyssonnier, 2015) où l’importance de l’instrumentation du contrôle de gestion dans les startups était étudiée. Dans ce texte, deux questions qui en découlent sont abordées. Il s’agit de comprendre (1) les déterminants et (2) la nature des dispositifs de pilotage de la performance mis en oeuvre dans ces organisations. Nous utiliserons trois grilles d’analyse. La prise en compte des étapes de la vie de l’entreprise permettra de faire la distinction entre les startups en phase d’exploration (avec juste un potentiel de croissance) et celles en phase d’exploitation (avec une forte croissance), si nous reprenons la distinction de Burns et Stalker (1961). Avec Lambert et Sponem (2009) nous caractériserons la fonction contrôle de gestion comme habituellement de type « garde-fou » quand elle est introduite dans les startups. Reprenant la typologie de Simons (1995), nous montrerons que dans les startups le mode de contrôle est généralement interactif (souple et avec un dialogue des acteurs autour d’indicateurs souvent révisés) et rarement diagnostique (strict, privilégiant la mise sous tension de l’organisation pour atteindre des objectifs prédéterminés).

Pour cela, nous procèderons en trois étapes. D’abord, nous effectuerons une synthèse de la littérature (section 1.1.), nous présenterons notre étude de huit startups dont le management est jugé particulièrement performant dans leur écosystème commun (section 1.2.) et nous pourrons décrire les outils de contrôle de gestion mis en oeuvre (section 1.3.). Nous répondrons ensuite à la première question, évoquée plus haut, en expliquant ce qui parfois ne rend pas l’instrumentation indispensable (section 2.1.) et ce qui la rend difficile quand elle est décidée (section 2.2.). Nous répondrons enfin à la seconde question en étudiant l’impact de la croissance et du développement de la production sur la structuration du contrôle de gestion des startups (3.1.) et en montrant que les systèmes globaux de pilotage de la performance qui sont alors mis en place sont en général de type interactif avec une fonction contrôle de gestion jouant le rôle de garde-fou (section 3.2.). Au fil du raisonnement, dix propositions seront énoncées synthétisant les enseignements de notre étude.

1. Problématique, méthodologie et premiers résultats de la recherche sur le contrôle de gestion des startups

1.1. Les débats théoriques autour de la faible présence du contrôle de gestion dans les startups

Il est couramment admis que l’innovation technologique se prête mal à la mise en place d’outils de contrôle de gestion qui privilégient la prévisibilité et la régularité dans la recherche de la productivité et de l’efficience (Herstenstein et Platt, 2000). Pourtant, dans le cas des startups, il est nécessaire de combiner la liberté créative et l’usage d’outils de contrôle financier à destination des investisseurs propriétaires (Lukka et Granlund, 2003). Certains auteurs estiment que les outils de contrôle de gestion sont peu adaptés aux besoins de ces entreprises (Abernethy et Brownell, 1997 ; Davila, 2000) mais d’autres (ou les mêmes parfois) pensent qu’ils peuvent être d’un apport important (Ditillo, 2004 ; Davila et al., 2009 ; Revellino et Mouritsen, 2009). Quelques synthèses ont été faites pour tenter d’expliquer la diversité des points de vue et l’ambigüité des résultats du terrain (Jorgensen et Messner, 2009 ; Alder et Chen, 2011).

En général, ces études portent sur l’existence et la mise en oeuvre dans les startups des trois principales catégories d’outils du contrôle de gestion : les calculs de coûts (ad hoc ou bien structurés et pérennisés sous la forme d’une comptabilité de gestion) ; les budgets (décrivant l’activité de l’entreprise dans un simple document prévisionnel ou par un outil central assurant la mise sous tension de l’organisation) ; les tableaux de bord, soit dans une agrégation bottom-up des tableaux de bord opérationnels, un dialogue entre les acteurs et une utilisation interactive au sens de Simons (1995), soit dans une déclinaison top-down d’un tableau de bord global, privilégiant l’alignement stratégique et le respect des objectifs comme dans le balanced scorecard (Kaplan et Norton, 1996 ; Curtis et Ellis, 1997) avec souvent un usage diagnostique.

Dans la littérature sur le contrôle de gestion dans les startups, il y a trois grandes catégories de travaux : les contributions qui s’intéressent à l’absence d’outils du contrôle de gestion dans les startups et aux modes de régulation informels alternatifs (Blatt, 2009) ; les recherches qui étudient les formes de résistance au changement et les facteurs qui limitent l’usage du contrôle de gestion dans les startups ; les études qui décrivent la diversité des systèmes de pilotage de la performance mis en oeuvre dans les startups. Bisbe et Otley (2004) estiment qu’il n’y a aucun lien statistique entre la mise en oeuvre d’un système de pilotage de la performance (même interactif au sens de Simons) et l’innovation en matière de produits. Certains auteurs pensent que si les outils de contrôle de gestion fondés sur la modélisation financière (calculs de coûts et budgets) sont absents, c’est parce que des formes alternatives de contrôle sont développées. Le contrôle serait fait au travers du suivi des temps de travail des chercheurs et développeurs dans les tableaux de bord du responsable technique, dans la gestion des projets au travers du planning, des PERT, etc. (Karagozogolu et Brown, 1993) ou par les tableaux de bord opérationnels spécifiques à la recherche et développement (Jorgensen et Messner, 2010). D’autres auteurs encore s’intéressent aux raisons qui poussent les dirigeants de la startup à maintenir un mode de fonctionnement informel sans se doter d’outils de contrôle de gestion. Davila et al. (2009) insistent sur quatre facteurs : les fondateurs de la startup se connaissent et interagissent collectivement de façon implicite efficacement ; ils croient que la formalisation nuirait à la créativité ; ils estiment que l’entreprise est trop petite pour nécessiter la mise en place d’un système de pilotage ; ils n’ont pas les connaissances techniques pour construire et utiliser ces outils de gestion. On constate aussi souvent que des éléments de rationalité économique, de productivité et d’efficience dans la mise en oeuvre des processus productifs sont déployés, mais dans d’autres fonctions que la fonction contrôle de gestion et avec d’autres outils que ceux directement fondés sur la modélisation financière (Granlund et Taipaleenmäki, 2005). Une vision élargie du système de pilotage de la performance, au sens de Ferreira et Otley (2009), doit donc impérativement être retenue.

Il apparaît que les visions théoriques relatives au contrôle de gestion dans les startups sont très complexes et que les données empiriques sont peu convaincantes. Dans la littérature académique internationale, les études de startups sont souvent mélangées avec des études d’entreprises très différentes. Quand les mesures statistiques concernent bien des startups, il y a généralement une diversité de situations qui limite la démonstration. La fiabilité des questionnaires déclaratifs est aussi parfois discutable. Nous allons donc chercher à notre tour, après avoir décrit les outils de contrôle de gestion utilisés dans les startups, à répondre aux deux questions qui traversent la littérature : qu’est-ce qui influence leur mise en place ? Comment sont-ils utilisés globalement pour le pilotage de la performance ?

1.2. La méthodologie de l’étude empirique mise en oeuvre dans huit startups

Notre étude qualitative porte sur le contenu et les modalités de mise en place du contrôle de gestion dans les startups. Un échantillon de huit startups performantes, avec une certaine diversité de leurs activités et à des moments différents de leur cycle de croissance, a été étudié. La recherche a été menée au niveau de l’écosystème des startups nantaises, un des plus dynamiques en France, qui vient d’obtenir le label french tech attribué aux métropoles françaises particulièrement innovantes dans le numérique. Des contacts ont été pris avec les structures nantaises en lien avec les startups et nous avons utilisé toutes les informations publiques disponibles. Nous avons eu des entretiens avec les dirigeants des huit startups. Ces entretiens ont eu une durée d’une heure à deux heures et nous avons utilisé un guide d’entretien permettant de balayer les points suivants : parcours du fondateur-dirigeant et histoire de l’entreprise ; business model et chaîne de valeur de l’entreprise ; structure et états comptables de l’entreprise ; description des outils de contrôle de gestion en place ; étapes de la structuration de son système de pilotage ; enjeux et perspective en matière de contrôle de gestion. Nous avons également collecté des documents internes sur le contrôle de gestion mis en oeuvre dans leur entreprise. Ceci a été complété par des entretiens auprès de six de leurs partenaires les plus proches : l’incubateur régional, les fonds de capital risque et les experts comptables spécialisés dans les startups. Nous avons donc rencontré au total 14 témoins et acteurs de la structuration du contrôle de gestion dans les startups (cf. Tableau 1).

Tableau 1

Les quatorze entretiens réalisés

Cette étude est assez proche par sa méthodologie (entretiens approfondis, collecte documentaire, analyses de terrain) et son sujet (le contrôle de gestion déployé dans les startups d’un même écosystème), mutadis mutandis, de la principale étude dans le domaine, celle de Davila et Foster, chercheurs à l’Université de Stanford en Californie, réalisée par entretiens in situ entre janvier et juin 2002 auprès de 78 startups de la Silicon Valley, ayant de 50 à 150 salariés, âgées de moins de 10 ans, indépendantes et appartenant au même écosystème. Cette recherche américaine, précédée d’un premier travail (Davila, 2000), a été à l’origine de publications de référence sur le contrôle de gestion des startups dans The Accounting Review (Davila et Foster, 2005 ; 2007), Accounting Organizations and Society (Davila et al., 2009) et European Accounting Review (Davila et al., 2009).

Les entreprises étudiées constituent un échantillon de convenance, non significatif statistiquement, mais très illustratif de la situation des startups ayant réussi et bien gérées. Nous sommes partis des recommandations des experts du secteur rencontrés sur place qui nous ont indiqué les startups les plus intéressantes pour notre étude et ensuite les dirigeants des startups nous conseillaient à leur tour d’aller voir les systèmes de pilotage de la performance d’autres startups nantaises. Nous aurons donc une vision des best practices dans le domaine. Pour cette première étude exploratoire réalisée en France sur le sujet, nous avons considéré que cet échantillon était suffisant en raison du principe de saturation cognitive, la multiplication des cas n’apportant plus d’information pertinente supplémentaire significative (Yin, 2014). Nous avons donc étudié (cf. Tableau 2) :

-

deux startups naissantes d’une dizaine de salariés avec un chiffre d’affaires très faible ;

-

trois startups en développement de 5 à 10 ans d’existence avec entre une dizaine et une vingtaine de salariés et 1 à 2 millions de chiffre d’affaires ;

-

deux startups en croissance de 5 à 10 ans d’existence, ayant une cinquantaine de salariés et quelques millions de chiffre d’affaires ;

-

une startup mature de 15 ans d’existence, avec 250 salariés et 140 millions de chiffre d’affaires.

Tableau 2

Caractéristiques des startups étudiées

1.3. L’instrumentation du contrôle de gestion dans l’échantillon

Les outils du contrôle de gestion présents dans les huit startups nantaises étudiées sont les suivants.

Le tableau de trésorerie est toujours présent et permet au dirigeant de suivre les encaissements et les décaissements. Il est utilisé avec une fréquence en général hebdomadaire ou mensuelle. Il est utilisé seul dans les très petites entreprises (TPE) de l’échantillon et dans le cadre du système global de pilotage de la performance (associé avec d’autres outils) dans les petites entreprises (PE) et moyennes entreprises (ME). Il est activé par le directeur administratif et financier (DAF) dans l’entreprise de taille intermédiaire (ETI). Le compte de résultat permet au dirigeant de suivre, mensuellement ou trimestriellement, les produits et les charges. Il est fourni par l’expert-comptable ou par le responsable administratif et financier (RAF) dans les PE et ME. Il est élaboré par un comptable pour le DAF dans l’ETI de l’échantillon.

Un tableau de bord de production permet au responsable technique et au dirigeant de suivre les opérations d’exploitation à un rythme hebdomadaire si la startup effectue elle-même de la production, mais n’est pas utile si elle ne fait que de la R&D. Le tableau de bord commercial permet au responsable commercial et au dirigeant de suivre les ventes et le déploiement de l’effort commercial de façon hebdomadaire en général. Ceci est mis en place dans notre échantillon quand la startup prospecte et se développe sur un marché avec de nombreux clients, mais pas si elle a seulement quelques gros contrats et un nombre limité de donneurs d’ordres.

En matière de calculs des coûts, les charges sont imputées aux prestations de services dans des démarches de coûts complets (et pas de coûts partiels) mais les clés de répartition sont très sommaires. On n’utilise pas les centres d’analyse de la méthode traditionnelle ou les activités et les processus de la méthode Activity-Based Costing (ABC). Tous les frais généraux sont affectés forfaitairement sur la base des heures de main-d’oeuvre directe dans une démarche qui ne permet aucune traçabilité des calculs de coûts mais qui reprend la méthode imposée pour bénéficier du crédit d’impôt recherche (CIR). Le calcul des coûts et l’analyse des marges sont souvent faits par le responsable technique et le dirigeant, assistés du responsable administratif et financier (RAF), avec une restitution trimestrielle ou annuelle. Dans les métiers du numérique ou de la prestation de services à haute valeur ajoutée, le pilotage se fait donc essentiellement à partir du suivi des temps de travail des ingénieurs et des chercheurs. La prévision et le contrôle budgétaires sont suivis par l’équipe de direction du comité de direction (CODIR) avec un reporting mensuel préparé par le RAF ou le contrôleur de gestion dans les startups les plus développées. Les budgets sont souvent utilisés plus comme des éléments prévisionnels dans le cadre d’un plan à trois ou cinq ans que comme un véritable système de contrôle de l’exploitation. Pour les tableaux de bord stratégiques, les dirigeants se construisent des outils ad hoc et ne semblent pas connaître l’existence du balanced scorecard de Kaplan et Norton (1996).

Ainsi, sept instruments différents du pilotage de la performance des startups sont plus ou moins utilisés dans les startups que nous avons étudiées. Il y a naturellement un budget de trésorerie pour suivre les encaissements et les décaissements ainsi que le compte de résultat de la comptabilité générale pour analyser les produits et les charges. Les startups utilisent souvent des tableaux de bord de production et commerciaux. Et elles recourent de façon variable aux trois outils classiques du contrôle de gestion que sont la comptabilité de gestion (souvent avec une ventilation forfaitaire des charges indirectes sur la base des temps), le système budgétaire (plus pour la prévision que pour le contrôle) et le tableau de bord global de pilotage (mais très rarement aussi élaboré qu’un balanced scorecard).

De notre étude exploratoire, nous pouvons tirer une première proposition qu’il faudra bien entendu vérifier statistiquement.

-

P1 : Les outils de pilotage de la performance utilisés dans les startups sont, par ordre de précocité d’usage et d’importance décroissante : le tableau de trésorerie et le compte de résultat trimestriel ; le tableau de bord de production hebdomadaire et le tableau de bord commercial hebdomadaire ; la comptabilité de gestion, la prévision budgétaire et le tableau de bord stratégique.

Après avoir décrit ce déploiement inégal des outils de contrôle de gestion dans les startups de notre échantillon, il s’agit maintenant d’essayer d’en comprendre les causes.

2. Analyse des déterminants des dispositifs de pilotage de la performance observés dans les startups

2.1. Les raisons qui ne rendent pas toujours nécessaire l’introduction du contrôle de gestion

Trois raisons semblent expliquer que le recours au contrôle de gestion ne soit pas toujours nécessaire dans les premiers temps de la vie de la startup. Il y a d’abord la petite taille qui permet une supervision directe et un management de proximité efficace (Torrès, 2002). Ensuite, la demande d’outils détaillés de contrôle par les partenaires et investisseurs financiers ne semble pas centrale en phase d’émergence. Enfin, le rapport très étroit de certaines startups (comme les biotechs) à la science fait que ce facteur clé de succès est beaucoup plus important que l’encadrement des processus productifs et d’exploitation de l’entreprise qui sont parfois très réduits.

Dans les TPE et certaines PE étudiées, on a un chiffre d’affaires (CA) très faible. En phase d’émergence, la finalisation de la technologie est encore prioritaire pour les biotechs (avec une prévision de la trésorerie et un suivi de la R&D) et la recherche des marchés est cruciale pour les startups du numérique (avec une prévision de la trésorerie et dans ce cas un suivi de la prospection commerciale). Dans ces conditions le contrôle de gestion reste très rudimentaire :

« En général, au début, la startup n’a pas de ventes. Il faut tenir pendant les 2 années où on fait de la R&D. On n’a pas alors de contrôle de gestion mais du contrôle de la trésorerie. On est à la recherche de l’équilibre du cash avant de chercher à atteindre le seuil de rentabilité. Les premières années, on n’a pas besoin de beaucoup de tableaux de bord ou d’outils de pilotage. »

Yoann J., expert-comptable

Le tableau de trésorerie et les chiffres servent uniquement pour la prévision et l’aide à la décision du fondateur-dirigeant de la startup. On retrouve ici, dans le cas spécifique des startups, des résultats analogues à ceux constatés dans la littérature consacrée au contrôle de gestion dans les petites entreprises en croissance (Perren et Grant, 2000 ; Mitchell et Reid, 2000 ; Moores et Yuen, 2001 ; Garengo, Biazzo et Bititci, 2005).

Les startups françaises sont dans un environnement où le poids des pouvoirs publics (par les nombreuses structures d’accompagnement, les dispositifs de subventionnement, de contrat aidés et de crédits d’impôt) est plus présent dans la phase initiale de développement que les mécanismes de type marché (business angels, fonds d’investissement risqués, cotation sur des marchés, etc.). Les business angels qui entrent au capital dans la phase précoce d’amorçage (avant les fonds de capital risque) n’imposent pas de développer l’instrumentation du pilotage de la performance :

« En tant que business angels, on signe un pacte avec le dirigeant de la startup. On a des réunions pour être informés de la gestion, en général tous les trimestres. Mais le support des échanges est souvent une note rédigée plus que des chiffres. On ne demande pas d’informations chiffrées très développées. On cherche seulement à se faire une idée sur le comportement du dirigeant par rapport à son business model et à avoir des repères sur son business plan. »

Didier A.-D., président d’un réseau régional de business angels

Les investisseurs externes exercent donc une plus faible influence sur le développement des outils du contrôle et l’information financière que dans les pays de tradition anglo-saxonne. Bpifrance, la banque publique d’aide aux PME et à l’innovation, qui attribue des prix et verse des aides sous diverses formes, ne demande pas plus :

« On finance de l’exploratoire. On teste les verrous technologiques. On veut des rapports là- dessus, mais le contrôle de gestion n’est pas au coeur de nos préoccupations. C’est différent des investisseurs en capital risque qui arriveront à une étape plus tardive et qui eux sont plus actifs par rapport au reporting. »

Patrick B., responsable innovation chez Bpifrance

L’impact considérable des différences sectorielles en matière de besoins de contrôle de gestion entre les biotechs (liées étroitement à la science et avec un cheminement long de validation des molécules avant l’autorisation de mise sur le marché) et les startups du numérique (qui développent des techniques appliquées beaucoup plus rapidement vendues sur les marchés) est également souligné :

« Il n’y a pas plus de casse dans les entreprises techno que dans les business traditionnels. Les dirigeants se débrouillent mieux dans les startups : ils recherchent les techniques de gestion les plus adaptées et il existe pas mal de moyens de financement dédiés. Il y a une différence toutefois entre les biotechs et le numérique. Dans les biotechs c’est beaucoup plus risqué, plus compliqué et il y a moins de volume au début. Les entrepreneurs dans les biotechs sont très tournés vers l’innovation et la recherche. Ceux des TIC sont plus polyvalents. »

Yoann J., expert-comptable

Nous pouvons donc tirer des retours d’expérience des dirigeants des startups de l’échantillon et des entretiens avec leurs partenaires au sein de l’écosystème nantais trois propositions.

-

P2 : L’instrumentation du contrôle de gestion n’est pas indispensable dans les petites startups en début de cycle de vie et avec un chiffre d’affaire inexistant ou faible.

-

P3 : La pression des partenaires et investisseurs financiers pour mettre en oeuvre une panoplie d’outils de contrôle de gestion est faible en phase de démarrage de la startup.

-

P4 : L’instrumentation du contrôle de gestion est moins développée dans les startups proches de la science fondamentale que dans les startups développant des applications techniques pour le marché.

2.2. Les facteurs qui rendent difficile l’appropriation du contrôle de gestion

Avec la croissance de la startup, la mise en place du contrôle de gestion devient progressivement nécessaire. Deux facteurs (un objectif, l’autre subjectif) rendent toutefois difficiles le déploiement des dispositifs de pilotage de la performance : d’une part, la pression temporelle est forte, les ressources humaines et le temps des dirigeants sont limités et la priorité est plus aux dimensions scientifiques ou commerciales qu’à la structuration du contrôle de gestion ; d’autre part, les dirigeants des startups, scientifiques ou ingénieurs, sont souvent peu intéressés ou peu compétents en matière d’outils de gestion.

Le CA de certaines de ces entreprises se développe rapidement avec cohabitation de projets collaboratifs de R&D et de projets plus appliqués, valorisés auprès de clients industriels. Ces startups recourent fortement aux mécanismes d’aide JEI et CIR. Souvent dans ces entreprises, il y a seulement un RAF rapportant au dirigeant alors qu’il y a déjà un directeur scientifique et un directeur commercial. Comme le remarque un investisseur :

« Il y a un seuil à 1 ou 2 millions d’euros de CA et autour des 15 à 20 personnes. C’est un cap en matière d’organisation. »

Jérôme G., chargé d’affaires d’un fonds d’investissement

Un système de pilotage interactif de la performance est alors mis en place avec un budget simplifié utilisé principalement pour la prévision et assez peu pour le reporting, des calculs de coûts limités avec seulement des taux chargés sur la main-d’oeuvre directe (MOD) pour ventiler en masse les frais généraux et pas d’analyse détaillée d’écarts sur l’ensemble des postes. Un compte de résultat mensuel est aussi souvent élaboré par l’expert-comptable :

« Dans cette phase, l’expert-comptable est souvent le mieux placé pour réaliser toutes les opérations comptables et sortir les indicateurs nécessaires. »

Yoann J., expert-comptable

L’analyse des startups de notre échantillon rejoint les conclusions de Granlund et Taipaleenmäki (2005) sur l’importance de la pression temporelle et l’insistance sur la prévision plus que sur le contrôle. Comme l’indiquent Gervais et Thenet (1998, p. 85) :

« En période d’instabilité, la finalité de la planification et de la gestion budgétaire est moins d’allouer les ressources pour optimiser le fonctionnement de l’entreprise que de retrouver le sens de la situation, en observant, en analysant, en expérimentant et en donnant aux décideurs la possibilité de se réorienter rapidement en cas d’erreur. »

Le contrôle budgétaire ne se déploie pleinement avec prévisions, reporting, analyse d’écarts et actions correctives que si la startup prend en charge la production effective des solutions inventées. Il faut donc pour cela que, d’une entreprise de matière grise et de R&D, elle se transforme en une entreprise délivrant directement des outputs utilisables réalisés au travers de processus productifs organisés par elle-même. Ou bien qu’elle ait atteint un stade de maturité (devenant entreprise de taille intermédiaire).

Mais la dimension psycho-cognitive des dirigeants joue aussi un rôle très important (De Vaujany, 2005 ; Grimand, 2006) et peut se révéler un obstacle à la mise en oeuvre de l’instrumentation de gestion pour piloter la performance économique. Un expert-comptable spécialisé dans les startups témoigne :

« Beaucoup de dirigeants de startups ne sont pas assez ouverts à l’outillage de gestion. Ils sont avant tout des chercheurs focalisés sur la technique, sur l’innovation et pas assez tournés vers le commerce et la valeur pour le client. Par exemple, ils sont parfois moins tournés vers le marché que les dirigeants d’entreprises familiales classiques. Ils pensent plus à la possibilité de récolter des aides publiques directes ou indirectes qu’à satisfaire une clientèle solvable. »

Hugues de N., expert-comptable

Et quand ces dirigeants doivent substituer aux aides publiques, assez facilement obtenues en phase d’amorçage dans le contexte actuel français, les ressources tirées des ventes sur le marché, la transition est souvent très difficile à gérer. C’est la fameuse « vallée de la mort » à laquelle sont confrontées beaucoup de startups.

Nous pouvons donc déduire de ceci deux propositions.

-

P5 : La forte pression temporelle et des ressources humaines limitées rendent difficile l’appropriation du contrôle de gestion dans les startups.

-

P6 : Les dirigeants des startups ont souvent un faible intérêt ou des compétences limitées pour les outils de contrôle de gestion.

Notre étude montre la nature des outils de pilotage de la performance dans les startups : tableau de trésorerie, compte de résultat, tableaux de bord opérationnels commerciaux et de production, budgets, comptabilité de gestion, tableau de bord stratégique. Elle suggère de tester leur contingence possible par rapport à certains facteurs : peu d’outils dans la TPE émergente, peu d’impact des investisseurs sur l’instrumentation, faible usage du contrôle de gestion si le lien à la science est primordial, rôles défavorables de la surcharge temporelle de tâches à accomplir ou de la trop forte polarisation scientifique des dirigeants.

3. Caractérisation du système de pilotage de la performance en relation avec la croissance de l’entreprise

Au-delà de ces premiers apports, nous nous sommes intéressé aux formes de structuration des systèmes de pilotage de la performance en combinant les cadres de réflexion existants de Burns et Stalker (1961) sur les phases d’exploration et d’exploitation des entreprises, de Lambert et Sponem (2009) sur la place du contrôle de gestion (discrète, garde-fou, partenaire d’affaires ou omnipotente) et de Simons (1995) sur les modes de contrôle interactif ou diagnostique.

3.1. Structuration du contrôle de gestion en phase de croissance et d’exploitation

Le rapport entre croissance de l’entreprise et mise en place de son contrôle de gestion est une question importante mais pas facile à aborder. Les startups sont des entreprises jeunes, de petite taille, liées à la science et ayant vocation à se développer très rapidement qui ne doivent pas être confondues avec les entreprises à forte croissance souvent appelées « gazelles ». Celles-ci sont des entreprises ayant déjà une croissance interne ou externe supérieure à 20 % par an sur une période de quatre années consécutives (elles ne représentent que 0,5 % des entreprises en France contre 3 % aux États-Unis). La croissance est mesurée par le chiffre d’affaires et la population des « gazelles » est composée d’entreprises en général jeunes, de petite taille et sans lien particulier avec la science. Il s’agit donc de deux populations différentes, même si des startups, en réussissant à s’imposer et à croître, peuvent passer par l’état de « gazelles ».

Les startups cherchent à développer, en s’appuyant sur un savoir scientifique, de nouvelles configurations en termes de produits-marchés-technologies-organisations créant de la valeur dans le cadre d’un business model cohérent. Leurs capacités d’explorations sont essentielles pour cela (Burns et Stalker, 1961 ; March, 1991). Pour réussir ensuite à développer leur appareil productif propre, les entreprises doivent posséder des capacités internes d’exploitation (Burns et Stalker, 1961 ; March, 1991). Et parmi les outils emblématiques assurant l’économie, l’efficience et l’efficacité de ces entreprises ayant une certaine épaisseur productive, le contrôle de gestion apparaît comme le garant de la stabilité et de la prévisibilité, de la productivité et de la rentabilité de la production de l’entreprise. L’exploration et l’exploitation sont en général considérées comme exclusives en raison du manque de ressources et de la différence des routines dans ces deux configurations (Gupta et al., 2006) même si certains auteurs évoquent la possibilité d’une ambidextrie (Raisch et Birkinshaw, 2008).

Le cycle de développement des molécules par les biotechs est long et passe par différentes étapes d’exploration. Comme nous l’avons vu dans notre étude :

« Pour la première molécule on a passé un deal avec un laboratoire pharmaceutique. Ceci nous permet de financer notre R&D. On est confiant sur le risque scientifique. On a tout testé par rapport aux animaux. Mais l’importance de l’impact positif sur l’homme est encore aléatoire et il peut y avoir des problèmes de délais. La molécule n’est pas fabriquée par nous. Tout est sous-traité à des partenaires différents pour le manufactoring et on fait appel également à des consultants scientifiques extérieurs pour avoir les avis les plus pointus selon les questions qu’on se pose. Chacun est le meilleur dans son domaine. »

Mme H., PDG de la biotech B

La dirigeante explique que l’entreprise ne cherche pas à grossir fortement :

« On veut rester une petite équipe. Monter jusque vers 30 à 50 personnes mais pas plus. On ne cherche pas à constituer notre propre plateforme scientifique et de développement. On veut garder le lien avec les centres académiques et les groupes industriels et faire de l’ingénierie avec leurs plateformes spécialisées dans des partenariats différents selon la nature des molécules. »

Dans ces conditions, le déploiement du contrôle de gestion n’est pas indispensable car on n’a pas à organiser d’exploitation.

C’est vrai également pour une startup plus importante qui conçoit des machines-outils révolutionnaires :

« On n’a pas de fabrication. On recourt à des sous-traitants. Nous on conçoit, on assemble, on contrôle et on assure la mise sur le marché : on est de la matière grise uniquement. Dans cette situation, pour moi le plus important c’est la trésorerie. Le suivi détaillé du plan de trésorerie par quinzaines sur Excel est mon outil de pilotage essentiel. À travers la trésorerie on voit tout. »

le dirigeant de C

À l’inverse, quand l’entreprise produit elle-même et que la croissance est là, le contrôle de gestion est plus développé :

« On a une RAF depuis 6 mois avec le cabinet d’expert-comptable en soutien. La RAF fait la compta, la trésorerie, la GRH et on tient un budget depuis 2 ans avec un rapport mensuel. Dans le domaine commercial, on a une vision très fine avec douze segments et cinq étapes commerciales. On a donc une prévision très détaillée en amont du budget des ventes. »

le dirigeant de la startup du numérique D

Souvent, le pilotage de la startup est alors fondé sur les temps de travail des ingénieurs, que ce soit dans la recherche-développement ou dans la prestation de services pour les clients. Ce contrôle de gestion opérationnel est fait dans les équipes et pas directement par le RAF :

« Les activités de recherche-développement sont homogènes et tout est modélisé en fonction des temps passés. On suit tous les projets dans une maquette de chiffrage. Les ingénieurs sont essentiellement pilotés par les temps. On fait du ré-estimé et on a un résultat mensuel global de l’entreprise mis à jour au fil de l’eau. »

Le RAF de la startup E indique que son champ d’intervention est plus large :

« Je m’occupe de la RH, de la comptabilité et du contrôle de gestion. On tient un compte de résultat mensuel. On a sur Excel un suivi hebdomadaire de la facturation et des recouvrements ; des indicateurs de trésorerie, de suivi des sous-traitants, de mesure de l’avancement des projets ; un suivi différencié des projets collaboratifs, industriels et de R&D pure. Je sors également un tableau de bord mensuel global de l’entreprise avec des indicateurs RH, de production, commerciaux et de résultat. »

Les startups peuvent créer de la valeur pour leurs propriétaires de deux façons différentes. Elles peuvent opérer un déploiement de la production se traduisant par une croissance de leur chiffre d’affaires et du nombre de salariés (par exemple dans le numérique et comme les startups F, G, H de notre échantillon). Mais elles peuvent aussi créer de la valeur en concevant et revendant un actif immatériel (vente de molécules ou de brevets comme la startup B de notre échantillon) ou encore générer du chiffre d’affaires en étant donneur d’ordre et en développant l’impartition de leur production (par exemple la startup C de notre échantillon). Dans notre population, le contrôle de gestion est développé principalement dans les startups en croissance réalisant par elle-même la majeure part de leur chiffre d’affaires, donc ayant besoin de développer et contrôler leurs capacités d’exploitation.

Nous tirons des entretiens avec les dirigeants des startups de notre échantillon deux propositions.

-

P7 : La croissance des ventes et l’effort commercial à mener auprès de nombreux clients rendent nécessaire une structuration du contrôle de gestion de la startup.

-

P8 : Le développement de la chaîne de valeur avec des processus productifs internes importants rend nécessaire une structuration du contrôle de gestion de la startup.

3.2. La nature généralement interactive des systèmes de pilotage de la performance des startups

Lambert et Sponem (2009) ont proposé une typologie de la fonction « contrôle de gestion » qui prend en compte l’autorité plus ou moins importante du contrôleur de gestion et la nature de son client dans l’organisation. La fonction est « discrète » quand le contrôleur de gestion a peu d’autorité et que son client est le management local : c’est le cas des groupes dominés par les commerciaux. La fonction est « garde-fou » quand l’autorité du contrôle de gestion est faible et le client est la direction générale : ceci se constate souvent dans les groupes dominés par les ingénieurs. La fonction est « partenaire » quand le contrôle de gestion est reconnu par les dirigeants locaux. Le contrôle de gestion est « omnipotent » quand son autorité est forte et son client est la direction générale. Si nous appliquons cette typologie à notre échantillon, certaines choses apparaissent.

Le rôle du dirigeant est central dans les petites structures et ses outils de contrôle de gestion très limités :

« En tant que dirigeant, je suis tiraillé entre deux visions de mon entreprise. La première est celle de mon business plan. Celui-ci couvre trois ans d’activité avec les bilans et comptes de résultat correspondants et fournit un plan de financement. Le problème est qu’il est déconnecté de la réalité à la minute où il est imprimé. La seconde est celle de ma banque ou plutôt de la trésorerie disponible, de la production en cours, des charges à payer et des factures clients en attente de paiement. C’est une vision plus proche du terrain et de la réalité, mais qui ne permet aucune prise de recul ni de se projeter dans l’avenir. »

Fabien P., dirigeant de la TPE A

Il n’y a pas de personne responsable du contrôle de gestion en dehors du dirigeant dans les TPE A et B ou dans la petite entreprise C et la moyenne entreprise F. La grille de lecture n’a donc pas de raison d’être appliquée dans ces cas-là.

Les startups D, E, G, H ont un RAF ou un DAF qui semble exercer une fonction de type « garde-fou ». Ceci est assez logique : dans les startups, le management intermédiaire est encore faible, la personnalité du dirigeant est essentielle (c’est lui le client du contrôle de gestion) et sa culture scientifique et technique d’ingénieur prédomine encore sur une logique purement financière. D’après la DAF de la PME G, les acteurs du pilotage de la performance sont variables dans son entreprise selon les domaines :

« Le gérant a la haute main sur la finance comme sur la stratégie. Le pilotage des projets industriels est fait par le directeur opérationnel. Moi je m’occupe surtout des projets collaboratifs et de l’optimisation des subventions et de la fiscalité. Je fonctionne alors presque comme un centre de profit. Et puis je fais tout le reste : RH, trésorerie, juridique, support à la gestion interne, etc. Pour les projets industriels dédiés aux grands comptes c’est le directeur opérationnel qui pilote aidé par moi (la DAF). Pour les projets collaboratifs, c’est l’inverse : le directeur opérationnel me fournit des informations sur les temps et moi je fais la synthèse. »

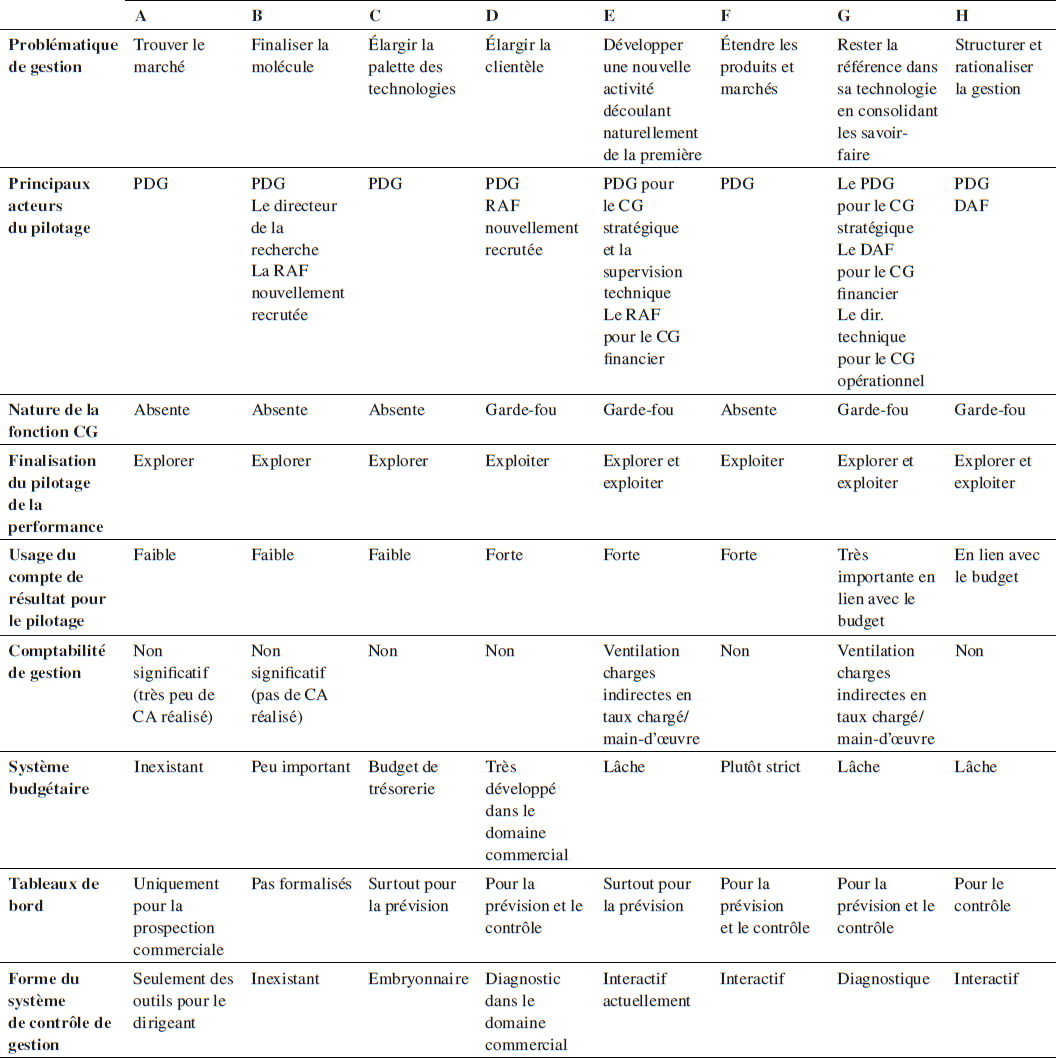

Les outils de prévision permettent de savoir si le business model fonctionne ou s’il faut l’infléchir. Les budgets de trésorerie, de CA et – spécificité des startups – de subventions, crédit d’impôt et autres ressources annexes, sont nécessaires. Mais il semble que leur usage ne soit pas strict et top-down (mise en oeuvre de la stratégie assurée par des procédures de reporting avec calculs d’écarts et mise sous tension de l’organisation pour atteindre les objectifs). Il y a plutôt à un usage lâche et bottom-up (suivi en temps réel de l’impact de l’action de l’entreprise avec remontées des indications du terrain et ajustement en temps réel des efforts de l’entreprise, reprévisions fréquentes et apprentissage collectif des membres de la startup). On est dans un contrôle de type interactif plus que diagnostique (au sens de Simons, 1995). En phase de démarrage d’activités, de lancement de produits ou services, c’est d’ailleurs assez naturel, car on est dans une démarche d’exploration plus que d’exploitation (Burns et Stalker, 1961) comme nous venons de le voir précédemment. Et Simons souligne que le but d’un contrôle interactif est principalement de centrer l’attention et de forcer le dialogue et l’apprentissage dans l’organisation, ce qui est tout à fait nécessaire dans une startup. Ces différents éléments sont repris dans le tableau de synthèse 3.

Tableau 3

Nature des systèmes de pilotages de la performance

Ainsi, dans les startups émergentes ou celles très ancrées dans la science (comme les biotechs dont le développement se mesure en phases d’autorisations successives d’expérimentation des molécules sur l’animal, de non-toxicité sur l’homme et enfin dans l’obtention de bénéfices médicaux bien plus que par des performances commerciales), le dirigeant n’utilise que des linéaments de contrôle de gestion essentiellement pour développer son approche cognitive du business model. Dans les startups en croissance, le contrôle de gestion a un rôle de garde-fou et les outils de pilotage de la performance sont essentiellement utilisés de façon interactive et pour la prévision, même si on peut avoir dans certains cas un contrôle de gestion diagnostique comme dans la startup G de notre échantillon. Nous pouvons donc faire deux dernières propositions.

-

P9 : Les porteurs du contrôle de gestion dans les startups en croissance ont un rôle de garde-fou.

-

P10 : Le pilotage de la performance dans les startups est généralement de type interactif.

Conclusion

L’étude approfondie menée auprès de huit startups nantaises montre que, à des degrés très variables, le budget de trésorerie d’abord, le compte de résultat et les tableaux de bords opérationnels de production et commerciaux ensuite, sont plus répandus que les trois outils « classiques » du contrôle de gestion que sont la comptabilité de gestion, le système budgétaire et le tableau de bord global de pilotage.

L’instrumentation du contrôle de gestion mise en oeuvre dans la phase de lancement des startups est faible en raison de la petite taille de la structure et de la proximité du dirigeant qui exerce une supervision directe. La présence de business angels au capital ou l’aide de partenaires publics comme Bpifrance ne semble pas vraiment changer les choses. Si la startup a un business model très proche de la base scientifique comme dans les biotechs, le contrôle de gestion s’impose beaucoup moins que si la valorisation économique sur les marchés par l’entreprise arrive assez rapidement comme dans de nombreuses startups du numérique. Enfin, la culture principalement scientifique ou d’ingénieur des fondateurs-dirigeants peut être un obstacle à la mise en place d’un système de pilotage de la performance et le contrôle de gestion reste cantonné la plupart du temps à un rôle de garde-fou.

Nous avons montré que dans notre échantillon de startups les capacités d’exploration sont dans un premier temps plus nécessaires que les capacités d’exploitation. Les outils de pilotage de la performance sont donc d’abord utilisés par le dirigeant de la TPE ou de la PE pour définir et ajuster au fil du temps son business model (rôle psycho-cognitif dans les startups émergentes), puis ils sont structurés en configurations à fonctionnement souple afin d’orienter l’action des acteurs et d’adapter de fonctionnement de la ME ou de l’ETI de façon interactive aux nécessités du moment.

Cette étude est la première de cette nature réalisée en France. Elle a permis de mettre en évidence plusieurs résultats : 1) les instruments utilisés dans les startups pour le pilotage de la performance sont plus divers que les outils « classiques » du contrôle de gestion ; 2) plusieurs facteurs de contingence supposés ont été retenus ou écartés et devront être testés ; 3) en raison de l’importance de l’exploration dans la démarche des startups, les systèmes de pilotage de la performance quand ils sont mis en place dans les startups, sont plutôt interactifs avec une fonction contrôle de gestion de type « garde-fou ».

La recherche, à cette étape initiale, ne concerne qu’une dizaine de startups reconnues dans leur écosystème pour la qualité de leur système de pilotage. Il s’agit donc d’un travail exploratoire et limité sur les best practices, qui permet certes d’identifier des propositions, mais pas encore de connaître les pratiques moyennes en matière de pilotage de la performance des startups ni de valider des hypothèses sur les outils les plus adaptés. Il représente à ce titre une première contribution illustrative, qui reste modeste et spécifique, à l’étude des dispositifs de pilotage de la performance en environnement innovant et incertain.

Pour prolonger cette étude, plusieurs perspectives sont ouvertes. Un programme de recherche scientifique prévoit de répliquer et d’enrichir cette étude par des recherches dans d’autres écosystèmes innovants pour accumuler les données sur les best practices en matière de contrôle de gestion dans les startups (poursuite des recherches empirico-descriptives). Par ailleurs une démarche statistique à grande échelle est également envisagée afin de recueillir des informations sur les pratiques moyennes, cette fois-ci, de toutes les startups, et en faire des analyses statistiques à grande échelle permettant de tester les dix propositions que nous avons tirées de notre étude exploratoire (tests statistiques et vérifications théoriques). Enfin, il devrait être possible, en s’appuyant sur ce programme de recherche, de proposer aux dirigeants de startups des ensembles différenciés d’outils de pilotage de la performance cohérents et adaptés à leur business model (préconisations managériales). Tout ceci se fera dans le cadre conceptuel rénové et élargi du système de pilotage de la performance, dépassant la vision financière traditionnelle du contrôle de gestion et intégrant les aspects stratégiques et opérationnels.

Appendices

Note biographique

François Meysonnier est professeur de sciences de gestion à l’IAE de Nantes, où il dirige le master contrôle de gestion. Il est membre du laboratoire d’économie et de management Nantes Atlantique (LEMNA). Ses recherches portent sur les outils du contrôle de gestion et les systèmes de pilotage de la performance des organisations.

Références

- Abernethy, M. et Brownell, P. (1997). Management control systems in research and development organizations : the role of accounting behaviour and personnel controls. Accounting, Organizations and Society, 23(3-4), 233-248.

- Alder, P. et Chen, C. (2011). Combining creativity and control : understanding individual motivation in large-scale collaborative creativity. Accounting, Organisations and Society, 36(2), 63-85.

- Bisbe, J. et Otley, D. (2004). The effects of the interactive use of management control systems on product innovation. Accounting, Organizations and Society, 29(8), 709-737.

- Blatt, R. (2009). Though love : how communal schemas and contracting practices build relational capital in entrepreneurial teams. Academy of Management Review, 34(3), 533-551.

- Burns, T. et Stalker, G. (1961). The management of innovation. Londres, Tavistock.

- Curtis, C. et Ellis, L. (1997). Balanced scorecard for new products development. Journal of Cost Management, 11(3), 12-18.

- Davila, T. (2000). An empirical study on the drivers of management control systems design in new product development. Accounting, Organizations and Society, 24(4-5), 383-409.

- Davila, T. et Foster, G. (2005). Management accounting systems adoption decisions : evidence and performance implications for early-stage startup companies. The Accounting Review, 80(4), 1039-1068.

- Davila, A. et Foster, G. (2007). Management control systems in early-stage startup companies. The Accounting Review, 82(4), 907-937.

- Davila, A., Foster, G. et Li, M. (2009). Reasons for management control adoption : insights from product development system choice by early-stage entrepreneurial companies. Accounting, Organizations and Society, 34(3-4), 322-347.

- Davila, A., Foster, G. et Oyon, D. (2009). Accounting and control, entrepreneurship and innovation : venturing into new research opportunities. European Accounting Review, 18(2), 281-311.

- De Vaujany, F.-X. (2005). De la conception à l’usage : vers un management de l’appropriation des outils de gestion. Cormelles-le-Royal, EMS.

- Ditillo, A. (2004). Dealing with uncertainty in knowledge-intensive firms : the role of management control system as knowledge integration mechanisms. Accounting, Organizations and Society, 29(3-4), 401-421.

- Ferreira, A. et Otley, D. (2009). The design and use of performance management system : an extended framework for analysis. Management Accounting Research, 20(4), 263-282.

- Garrengo, P., Biazzo, S. et Bititci, U. (2005). Performance measurement systems in SME’s : a review for research agenda. International Journal of Management Reviews, 7(1), 25-47.

- Gervais, M. et Thenet, G. (1998). Planification, gestion budgétaire et turbulence. Finance, Contrôle, Stratégie, 1(3), 57-84.

- Granlund, M. et Taipaleenmaki, J. (2005). Management control and controllership in new economy firms. Management Accounting Review, 16(1), 21-57.

- Grimand, A. (2006). L’appropriation des outils de gestion. Saint-Étienne, Presses universitaires de Saint-Étienne.

- Gupta, A., Smith, K. et Shalley, C. (2006). The interplay between exploration and exploitation. Academy of Management Journal, 49(4), 693-706.

- Hertenstein, J. et Platt, M. (2000). Performance measures and management control systems in new product development. Accounting Horizons, 14(3), 303-324.

- Jorgensen, B. et Messner, M. (2009). Management control in new product development : the dynamics of managing flexibility and efficiency. Journal of Management Accounting Research, 21(1), 99-124.

- Jorgensen, B. et Messner, M. (2010). Accounting and strategising : a case study from new product development. Accounting, Organizations and Society, 35(2), 184-204.

- Kaplan, R. et Norton, D. (1996). Using the balanced scorecard as a strategic management system. Harvard Business Review, 7(1), 75-85.

- Karagozogolu, N. et Brown, W. (1993). Time-based management of the new product development process. Journal of Product Innovation Management, 10(3), 204-215.

- Lambert, C. et Sponem, S. (2009). La fonction contrôle de gestion : proposition d’une typologie. Comptabilité, Contrôle, Audit, 15(2), 113-144.

- Lukka, K. et Granlund, M. (2003). Paradoxes of management and management control in a new economy firm. Dans A. Bhimani (dir.), Management accounting in the digital economy (p. 239-259). Oxford, Oxford University Press.

- March, J. (1991). Exploration and exploitation in organizational learning. Organization Science, 2(1), 71-87.

- Meyssonnier, F. (2015). Quel contrôle de gestion pour les startups ? Comptabilité Contrôle Audit, 21(2), 37-66.

- Mitchell, F. et Reid, G. (2000). Problems, challenges and opportunities : the small business as a setting for management accounting research. Management Accounting Research, 11(4), 385-390.

- Moores, K. et Yuen, S. (2001). Management accounting systems and organizational configurations : a life-cycle perspective. Accounting Organizations and Society, 26, 352-389.

- Perren, L. et Grant, P. (2000). The evolution of management accounting routines in small business : a social construction perspective. Management Accounting Research, 11(4), 391-411.

- Raisch, S. et Birkinshaw, J. (2008). Organizational ambidexterity : antecedents, outcomes and moderators. Journal of Management, 34(3), 375-409.

- Revellino, S. et Mouritsen, J. (2009). The multiplicity of controls and the making of innovation. European Accounting Review, 18(2), 31-369.

- Simons, R. (1995). Levers of control. Boston, Harvard Business Press.

- Taipaleenmaki, J. (2014). Absence and variant modes of presence of management accounting in new product development – Theorical refinement and some empirical evidence. European Accounting Review, 23(2), 291-334.

- Torrès, O. (2002). Essai de conceptualisation proxémique de la petitesse des entreprises. 6e Congrès de l’Association internationale de recherche sur les PME. Montréal, Québec.

- Yin, R. (2014). Case study research design and method (5e édition). Los Angeles, Sage Publications.

- Zahra, S., Sapienza, H. et Davidsson, P. (2006). Entrepreneurship and dynamic capabilities : a review, model and research agenda. Journal of Management Studies, 43(4), 917-955.

List of tables

Tableau 1

Les quatorze entretiens réalisés

Tableau 2

Caractéristiques des startups étudiées

Tableau 3

Nature des systèmes de pilotages de la performance