Abstracts

Résumé

Cadre de la recherche : Les dettes ont été peu étudiées en tant que désavantage socio-économique contribuant à une mauvaise santé. Selon les écrits scientifiques, un endettement problématique est lié à une moins bonne santé mentale. Cela est notamment attribué aux difficultés de gestion financière qu’implique cette situation, mais les mécanismes de ce lien sont mal connus.

Objectifs : L’objectif de cet article est de vérifier si l’effet d’une dette sur la santé mentale varie en fonction de l’organisation financière et de la distribution des responsabilités économiques au sein du couple.

Méthodologie : Cet article utilise les analyses longitudinales des données du Panel suisse de ménages (PSM) (1999-2019).

Résultats : Si l’approche longitudinale démontre que la survenue d’une dette problématique engendre une baisse de la santé mentale, nos résultats ne permettent pas de confirmer l’influence de l’organisation financière. Nous montrons toutefois qu’il existe différents types de gestion parmi les couples endettés et que dans la majorité des cas, un seul des conjoints en assume la charge, la femme plus souvent que l’homme. Or les femmes ont le niveau de santé mentale le plus faible, sans doute parce qu’elles gèrent plus souvent les finances des ménages les plus précaires.

Conclusions : Les modes de gestion financière sont associés à des niveaux de santé mentale différents, mais ce lien n’a pas pu être mis en évidence lors de la survenue d’un événement isolé (l’endettement problématique) mesuré de manière ponctuelle. Nous supposons que l’organisation financière a une influence à plus long terme.

Contribution : Notre étude contribue aux connaissances sur les dimensions socio-économiques de la santé. En ouvrant la boîte noire des ménages, elle explore l’organisation financière, un angle mort de la recherche sur les liens entre santé mentale et endettement.

Mots-clés :

- argent,

- dette,

- analyse longitudinale,

- santé mentale,

- genre,

- panel suisse de ménage,

- gestion,

- organisation financière

Abstract

Research Framework: Debt has been little studied as a socio-economic disadvantage contributing to poor health. The literature suggests that problematic debt is linked to poorer mental health. This is attributed in part to the financial management difficulties involved, but the mechanisms of this link are poorly understood.

Objectives: This article aims to verify whether the effect of debt on mental health varies according to the financial arrangement and the distribution of economic responsibilities within the couple.

Methodology: We used the longitudinal analyses of Swiss Household Panel (SHP) data (1999-2019).

Results: While the longitudinal approach shows that the onset of problematic debt does lead to a decline in mental health, our results do not confirm the influence of financial management. However, we show that there are different types of management among indebted couples and that in most cases, only one of the spouses assumes the responsibility, the woman more often than the man. Women have the lowest level of mental health, probably because they are more often handling money of the most precarious households.

Conclusions: Financial management patterns are associated with different levels of mental health, but this relationship could not be demonstrated in an isolated event (problematic debt) measured in a one-time fashion. We hypothesize that they have a longer-term influence.

Contribution: Our study contributes to the knowledge on the socio-economic dimensions of health. By opening the black box of households, it explores financial management, a blind spot in research on the links between mental health and debt.

Keywords:

- money management,

- debt,

- longitudinal analysis,

- mental health,

- gender,

- Swiss household panel,

- household finances,

- financial management

Resumen

Marco de la investigación: La deuda ha sido poco estudiada como desventaja socioeconómica que contribuye a una mala salud. La literatura científica sugiere que las deudas problemáticas están relacionadas con una peor salud mental. Esto se ha atribuido a las dificultades que entraña la gestión del dinero, pero no se conocen bien los mecanismos de este vínculo.

Objetivo: Comprobar si el efecto del endeudamiento sobre la salud mental varía en función de la organización financiera y el reparto de responsabilidades económicas en la pareja.

Metodología: Análisis longitudinal de los datos del Panel de Hogares Suizos (SHP) (1999-2019).

Resultados: Aunque el enfoque longitudinal demuestra que el inicio de una deuda problemática sí conduce a un deterioro de la salud mental, nuestros resultados no confirman la influencia de la organización financiera. Sin embargo, mostramos que existen diferentes patrones de gestión del dinero entre las parejas endeudadas y que, en la mayoría de los casos, solo uno de los cónyuges asume la responsabilidad, la mujer con más frecuencia que el hombre. Sin embargo, las mujeres presentan el nivel más bajo de salud mental, probablemente porque gestionan con más frecuencia las finanzas de los hogares más precarios.

Conclusión: Los patrones de gestión del dinero se asocian a diferentes niveles de salud mental, pero este vínculo no pudo demostrarse en un hecho aislado (deuda problemática) medido de forma puntual. Nuestra hipótesis es que la organización financiera influye a más largo plazo.

Contribución: Nuestro estudio contribuye al conocimiento de las dimensiones socioeconómicas de la salud. Al abrir la caja negra de los hogares, explora la organización financiera, un punto ciego en la investigación sobre los vínculos entre salud mental y deuda.

Palabras clave:

- gestión del dinero,

- deuda,

- análisis longitudinal,

- salud mental,

- género,

- panel de hogares suizos,

- gestión,

- organización financiera

Article body

Introduction

Les études quantitatives relèvent une association significative entre l’endettement et la santé mentale (pour recension, Fitch et al., 2011 ; Richardson et al., 2013 ; Turunen et Hiilamo, 2014). Si les personnes endettées bénéficient d’une moins bonne santé mentale que les autres, ce lien ne se réduit pas aux variables saisissant le statut socio-économique comme un faible revenu ou aux variables sociodémographiques (sexe, âge, etc.). Par exemple, même après contrôle du revenu et de la santé physique, les dettes sont associées de manière la plus significative aux symptômes de dépression (Hiilamo et Grundy, 2018).

Les effets spécifiques de l’endettement sur la santé mentale, différents de ce qu’on peut observer dans un contexte de pauvreté, s’expliqueraient tout particulièrement par les difficultés liées à la gestion de l’endettement (Brown et al., 2005 ; Richardson et al., 2013). La gestion des dettes est une composante centrale de l’organisation financière des ménages endettés (Gunnarsson et Wahlund, 1997 ; Kirchler et al., 2008). Pourtant à notre connaissance, elle a surtout été appréhendée dans le cadre de recherches qualitatives et son rôle sur la santé mentale n’a jamais fait l’objet d’étude spécifique. Afin de combler cette lacune, cet article[1] cherche à vérifier si l’effet d’une dette sur la santé mentale varie en fonction de l’organisation financière et de la distribution des responsabilités économiques au sein du couple.

Répondre à cette question offre un éclairage inédit sur les inégalités sociales en matière de santé. L’endettement privé est encore relativement peu étudié en tant que désavantage socio-économique contribuant à une mauvaise santé mentale (Ten Have et al., 2021) et les mécanismes entre les dettes et la santé mentale sont encore méconnus (Frankham et al., 2020 ; Richardson et al., 2013). En outre, cette thématique est étroitement liée aux dimensions de classe sociale et de genre, car selon les publications scientifiques présentées plus loin, l’organisation financière adoptée par les couples varie en fonction du niveau de revenus et les femmes sont davantage responsables de la gestion des dettes.

Notre approche méthodologique longitudinale est également originale dans ce champ de recherche. La plupart des analyses statistiques sur les liens entre endettement et santé mentale sont transversales (Richardson et al. 2017 ; Tay et al. 2017), c’est-à-dire qu’elles ne mesurent pas l’effet de la survenue d’un endettement sur la santé mentale puisqu’elles comparent des personnes endettées à des non endettées. Les données du Panel suisse de ménages (PSM) que nous mobilisons ici sont récoltées chaque année. Elles suivent les mêmes individus dans le temps ce qui permet de mieux comprendre l’effet de l’arrivée d’un endettement sur la santé mentale. Sans prétendre l’établir, l’approche longitudinale autorise une explication de type causal relativement inédite.

Enfin, dans un contexte où l’endettement des ménages est en augmentation (OCDE, 2022), chercher à identifier le rôle des modalités très concrètes de l’organisation financière sur la santé mentale documente les capacités d’agir individuelles en situation d’endettement. En effet, une personne stressée et angoissée sera moins en mesure de mobiliser des ressources internes et externes pour réagir face aux difficultés financières (Mullainathan et Shafir, 2013). Cela peut conduire à des situations de lâcher-prise bien connues des intervenants sociaux (Henchoz et al., 2021) et à un cycle de surendettement difficile à maitriser (Duhaime, 2001). Cette recherche vise indirectement à renseigner la mise en place d’interventions politiques et sociales intégrant davantage les réalités économiques des personnes concernées.

Endettement et santé mentale

La majorité des études sur les liens entre endettement et santé mentale ont été menées à la suite de la crise financière de 2008 et concernent essentiellement les États-Unis et la Grande-Bretagne (Ten Have et al., 2021). Pour autant, en établir un panorama est complexe. La quasi-totalité des recherches se fondent sur des approches quantitatives, mais il ne s’agit pas d’un champ unifié et clairement identifiable. En effet, les indicateurs de l’endettement et de la santé mentale sont définis diversement (Fitch et al., 2011 ; Richardson et al., 2013 ; Tay et al., 2017 ; Turunen et Hiilamo, 2014). Cela s’explique notamment par le fait que les études s’y rapportant ont été menées en médecine et en psychologie. En outre, la question de la santé mentale a été abordée non seulement dans les recherches l’adressant spécifiquement, mais aussi dans celles qui portent sur le bien-être subjectif et qui intègrent certains indicateurs de la santé mentale comme la fréquence des sentiments positifs et négatifs (Tay et al., 2017). Bien conscients de cet éclectisme, nous avons choisi de présenter ici uniquement les éléments qui nous semblent les plus pertinents pour notre propos.

Nous retenons que, dans ces études, l’endettement est généralement compris « comme l’absence de possibilité de remboursement de la dette en temps voulu, ce qui entraîne une réduction considérable du niveau de vie d’un ménage »[2] (Turunen et Hiilamo, 2014). La santé mentale y est circonscrite par des indicateurs comme l’anxiété, le stress, la dépression ou les pensées suicidaires (Fitch et al., 2011). Par souci de cohérence, nous privilégierons dans la suite du texte le terme de santé mentale lorsque les études se réfèrent à l’un ou l’autre de ces indicateurs.

La Suisse : un observatoire privilégié du lien entre dettes privées et santé mentale

Selon les contextes, les liens entre endettement et santé mentale sont susceptibles de varier. Avec son faible taux d’endettement des ménages (hors endettement hypothécaire)[3], son absence de procédure de désendettement et ses mesures contraignantes de réquisition de poursuite[4] en cas de non-paiement des dettes (Henchoz et al., 2021), la Suisse offre un cadre particulièrement pertinent pour observer les conséquences de l’endettement sur la santé mentale. En effet, un contexte de stigmatisation morale de l’endettement peut contribuer à renforcer l’impact de l’endettement sur la santé. Plus prégnant dans les pays européens que dans les pays anglo-saxons, cette stigmatisation se traduit notamment par une méfiance vis-à-vis de l’endettement privé et par différentes formes de sanction (financière, légale et juridique) en cas de non-remboursement des créances (Efrat, 2006), ce qui est le cas en Suisse (Henchoz et al., 2021). Être endetté dans un pays où il est difficile et compliqué de se désendetter semble associé à plus de stress et à plus d’effet sur la santé mentale que dans les pays où c’est rapide et facile (Angel, 2016). Par ailleurs, moins le taux d’endettement des ménages d’un pays est élevé et plus les dettes, considérées comme « hors norme », sont fustigées et complexes à assumer (Sweet et al., 2013).

Certains types de dettes sont davantage susceptibles d’être associés à une mauvaise santé mentale que d’autres. En Suisse par exemple, les arriérés de paiement (factures en retard) affectent plus la santé mentale que les crédits à la consommation (Coste et al., 2020; Wernli et al., 2021, cf. l’encadré pour mieux en comprendre les raisons). Dans d’autres contextes nationaux, les dettes liées aux cartes de crédit, aux emprunts à des amis ou à la famille sont les plus délétères (Chen et al., 2021).

Organisation financière d’un ménage endetté et santé mentale

La gestion de l’endettement est centrale pour comprendre le lien entre endettement et santé mentale, et ce plus que le montant de la dette (Bridges et Disney, 2010 ; Reading et Reynolds, 2001). Le rôle joué par l’organisation financière des ménages endettés sur la santé mentale des personnes concernées est toutefois peu développé par les recherches qui y font référence. Afin de mieux le saisir, nous recourons aux apports d’études qualitatives, notamment en anthropologie et en sociologie économiques. Cela nous permettra de construire les hypothèses qui seront testées par la suite.

La gestion financière en situation d’endettement implique un travail d’administration des ressources et du temps dépassant les compétences économiques nécessaires à la vie ordinaire et qui peut s’avérer particulièrement complexe et chronophage (Callegari et al., 2020 ; Perrin-Heredia, 2009). Gestion minutieuse de l’argent et des échéances de paiement, articulation de différentes temporalités et logiques économiques (administratives, familiales, etc.), négociation avec les créanciers ou demande d’un crédit supplémentaire en sont des exemples. Ces tâches doivent être effectuées rapidement et avec efficacité. Un endettement mal maitrisé induit des charges financières en constante augmentation (notamment à cause des taux d’intérêt et des frais de rappel), une perte de solvabilité ou encore des mesures de recouvrement de dettes de la part des créanciers, telles que la saisie des biens et des revenus.

L’influence de la gestion financière sur la santé mentale s’explique par les préoccupations financières (Cooke et al., 2004), l’insatisfaction éprouvée (Bevers, 2020) ou encore le sentiment des personnes endettées d’être de mauvaises gestionnaires (Perrin-Heredia, 2009). Les études sociologiques francophones sur le crédit mettent particulièrement en évidence les rapports de force et de dépendance qui lient le prêteur à l’emprunteur. Ce dernier est soumis à de véritables « épreuves » (Lazarus, 2009) d’évaluation, de notation, de classement, de surveillance et de jugement susceptibles d’engendrer frustration, colère et agressivité ainsi que de nouvelles formes d’exclusion sociale (Plot, 2013).

Ces différentes recherches pour la plupart qualitatives expliquent le lien entre santé mentale et endettement par la charge de la gestion des dettes. Cette observation demeure toutefois parcellaire. D’une part, elle se focalise sur les « gestionnaires de l’endettement », mais peu sur celles et ceux qui n’occupent pas ce rôle dans un ménage endetté. D’autre part, elle repose sur le postulat d’une gestion des dettes uniforme et autonome ; c’est-à-dire qui se mènerait toujours de la même manière et indépendamment des autres responsabilités financières. La critique adressée aux nombreuses approches économiques de la famille qui se contentaient d’examiner les flux entrant et sortant du ménage sans considérer ce qui se passait entre, soit dans cette « boîte noire » qu’est l’organisation financière des ménages, peut être réitérée ici. Il semble par conséquent nécessaire de l’entrouvrir afin de développer les hypothèses que nous testerons.

Ouvrir la boîte noire des ménages : des rôles genrés dans l’organisation financière des couples endettés qui peuvent affecter différemment la santé mentale

À notre connaissance, il n’existe pas d’études quantitatives relatives à l’effet spécifique de l’organisation financière des ménages endettés sur la santé mentale. Les recherches sur les gestions financières conjugales et familiales relèvent plusieurs manières d’administrer les finances et de se répartir les responsabilités (pour recension, de Blic et Lazarus, 2021 ; Nyman et Dema, 2007). La gestion financière concerne l’argent qui « entre » et qui « sort » du ménage, soit les dépenses courantes, le paiement des factures, l’épargne, les investissements, le recours au crédit, etc. Au sein des couples, ces flux sont gérés plus ou moins individuellement ou collectivement. Toutefois, dans les situations financières difficiles, l’argent entrant dans le ménage a tendance à être plus souvent collectivisé de manière à faciliter la gestion budgétaire courante (Pahl, 1989).

Outre les différentes formes de mise en commun, la responsabilité de l’administration des flux financiers entrant et sortant peut être attribuée de manière diverse selon les ménages. Dans les couples qui pratiquent une gestion individuelle des revenus, chacun est généralement responsable de gérer son propre salaire alors que la mise en commun des revenus peut conduire à des modalités allant de la responsabilité financière partagée à une prise en charge individuelle de l’ensemble des revenus du ménage par l’un des conjoints (Nyman et Dema, 2007). Bien que la question du genre reste encore largement inexplorée dans le champ de l’endettement (Callegari et al., 2020), il semble que les femmes assument plus souvent la gestion des dettes en ayant des contacts avec les prêteurs, les banques et les conseillers en matière de dettes (Fehlberg, 1997 ; Goode, 2009, 2010 ; Kaye, 1997 ; Kirchler et al., 2008).

Quel lien y a-t-il entre la responsabilité de la gestion financière et la santé mentale ? Sur ce point, les résultats sont contradictoires. Pour les uns, être en capacité ou en situation de gérer l’argent du ménage, de contrôler les dépenses et de mobiliser ses connaissances pour tenter de réduire le montant des dettes est lié à une meilleure santé mentale (Donnelly et al., 2012 ; Farhana et Fazli, 2013). La gestion de l’endettement permet d’atténuer le stress éprouvé (Kim et al., 2003) et d’opérer les choix financiers jugés les plus favorables (Abdullah et al., 2019). Pour d’autres au contraire, gérer le budget d’un ménage endetté en difficultés financières affecte négativement la santé mentale. De tâche usuelle quand on n’est pas endetté, le paiement des factures se transforme en une tâche complexe et pénible engendrant une charge mentale conséquente lorsque la dette pèse sur le budget familial (Thorne, 2010). On relève également la crainte des conséquences d’un endettement non maitrisé, le stress lié aux relances des créanciers et au fait d’être en retard de paiement (Drentea, 2000 ; Drentea et Reynolds, 2012).

Problématique

Trois hypothèses nous permettront de vérifier si l’effet d’un endettement problématique – soit la présence d’un arriéré de paiement comme nous l’avons montré plus haut pour la Suisse – sur la santé mentale varie en fonction de l’organisation financière et de la distribution des responsabilités économiques au sein du couple :

H1 : Un endettement problématique a des effets différenciés sur la santé mentale selon le type d’organisation financière adoptée au sein du couple

En Suisse et ailleurs, la mise en commun des revenus est perçue comme la concrétisation des valeurs d’égalité, de partage et de solidarité propre aux couples contemporains (Henchoz, 2008). Or le soutien du conjoint est associé à une baisse des sentiments négatifs lors de situations financières difficiles (O’Neal et al., 2015). Par conséquent, nous faisons l’hypothèse que dans les couples où l’organisation financière est gérée collectivement, la santé mentale des conjoints sera moins affectée par un endettement problématique que dans les organisations financières individualisées.

H2 : Un endettement problématique a des effets différenciés sur la santé mentale selon que l’on gère ou non le budget du ménage

Nous nous attendons à ce que les conjoints qui gèrent le budget du ménage soient plus affectés par une dette problématique que ceux ne le gérant pas, car cela ajoute de la complexité et de la difficulté à leur travail de gestion financière.

H3 : Un endettement problématique a des effets différenciés sur la santé mentale selon que le responsable des finances du ménage soit un homme ou une femme

Si l’on se réfère aux écrits scientifiques, les femmes semblent gérer plus souvent les finances des ménages endettés ou en difficultés financières. On s’attend donc à ce que leur santé mentale soit plus affectée par un endettement problématique que celle des hommes. En effet, compte tenu des faibles ressources du ménage qu’elles administrent, cette responsabilité représente un fardeau (Thorne, 2010) plutôt qu’une opportunité d’agir (Abdullah et al., 2019) permettant de réduire le stress éprouvé (Kim et al., 2003).

Méthodologie et population

Nous nous appuyons sur les données du Panel suisse de ménages (PSM)[8]. Les personnes issues d’un échantillon aléatoire de la population résidente suisse, ainsi que leurs cohabitants âgés de plus de 14 ans, sont interrogés annuellement, principalement par téléphone. Le PSM est composé de 3 panels, qui ont débuté en 1999, 2004 et 2013. Les données utilisées portent sur les vagues 1 à 21 (de 1999 à 2019). Nous retenons dans cette étude l’ensemble des couples hétérosexuels cohabitant, conservant le même partenaire et sans modification d’état civil, ceci afin de mesurer et d’isoler le changement engendré par la survenue d’un endettement, et non par d’éventuelles modifications d’état civil ou de partenaire, tous ces changements pouvant être concomitants. Les analyses descriptives sont basées sur 61 690 observations complètes, où toutes les variables sont documentées, relatives à 7269 individus différents. La taille de l’échantillon diminue légèrement pour les analyses longitudinales (60 289 observations et 7140 individus), parce qu’elles portent uniquement sur les personnes non endettées en début de période de suivi.

Variable indépendante : l’endettement

Pour nos analyses, nous nous focalisons sur le type de dette le plus fréquent et problématique et le plus susceptible d’affecter la santé mentale en Suisse, soit les arriérés de paiement (factures en retard) (Coste et al., 2020 ; Wernli et al., 2021). Dans le cadre du PSM, la question posée au niveau du ménage est la suivante :

Au cours des 12 derniers mois, avez-vous connu des problèmes qui ont entraîné des arriérés de paiement des factures de votre ménage ? Modalités de réponse : « oui » ; « non ».

Variable dépendante : la santé mentale

Pour évaluer la santé mentale, nous nous basons sur un indicateur couramment utilisé et largement validé (Cullati et al., 2014), qui est repris du World Health Organization Quality of life Survey (The Whoqol Group, 1998) :

Éprouvez-vous souvent des sentiments négatifs, comme le cafard, le désespoir, l’anxiété, la dépression ? Échelle à 11 points, de 0 = jamais à 10 = toujours.

Organisation financière des couples

L’organisation financière des couples est saisie de plusieurs manières par le PSM. Une question concerne sur la gestion des finances :

Qui gère les finances du ménage ? Modalités de réponse : « moi » ; « mon/ma partenaire » ; « un autre membre du ménage » ; « ensemble » ; « séparément » ; « autre arrangement ».

Une autre question retenue porte sur la responsabilité des tâches administratives au sein du couple :

Pouvez-vous m’indiquer qui accomplit dans votre ménage chacune des tâches que je vais énumérer. En général, qui est-ce qui fait les tâches administratives comme p.ex. des paiements ? Modalités de réponse : « surtout moi-même » ; « surtout mon/ma partenaire » ; « en général à égalité » ; « l’enfant ou les enfants » ; « surtout une autre personne du ménage » ; « surtout une aide de ménage » ; « entreprise ou service extérieur » ; « autre solution ».

Variables de contrôle

Plusieurs variables de contrôle susceptibles d’avoir une influence sur la santé mentale (Chen et al., 2021 ; Fitch et al., 2011) sont considérées dans les analyses : l’âge ; le taux d’activité professionnelle ; le revenu annuel du ménage (en francs suisses) ; le nombre d’enfants du ménage ; le fait de vivre en couple ; l’état de santé (échelle de 1 « très bien » à 5 « pas bien du tout ») ; et les limitations dans les activités quotidiennes imposées par l’état de santé (échelle de 1 « pas du tout » à 10 « très fortement »).

Les autres paramètres considérés dans nos modèles, soit la cohorte de naissances, le genre, la tranche de revenu du ménage (tiertiles), la nationalité (suisse ou étrangère), la région linguistique d’appartenance (Suisse alémanique, romande ou italienne), ainsi que le niveau d’éducation, sont fixés pour l’ensemble des observations d’un individu donné[9]. En effet, ce n’est pas leur variation, relativement rare, qui nous intéresse, mais davantage les sous-groupes de personnes que ces paramètres permettent de distinguer dans les analyses longitudinales.

Stratégie analytique

Après avoir créé une typologie des organisations financières selon les deux dimensions indiquées précédemment (point 7.1), nous décrivons les données en mobilisant les méthodes d’analyse descriptive classiques (analyse de moyenne variance et test de F). Pour appréhender pleinement les données longitudinales, nous recourons à deux techniques d’analyse afin de distinguer la variance intergroupe de la variance intragroupe.

La variance intergroupe est isolée par un modèle de régression linéaire dit « between », qui prend pour un individu donné la moyenne de ses estimations, en les regroupant dans le temps, ce qui permet de se focaliser sur les écarts entre les individus. Nous utilisons un modèle de ce type pour mettre en évidence les différences de niveau de santé mentale des personnes appartenant aux sous-groupes définis selon les variables sociodémographiques et d’organisation financière. Étant donné le nombre important d’interactions testées, ces modélisations sont menées séparément pour les femmes et les hommes, l’hypothèse étant que l’effet de l’endettement sur la santé mentale n’est pas uniforme et qu’il varie en fonction de l’appartenance à des sous-groupes.

La variance intragroupe est mesurée par un modèle de régression linéaire à effets fixes, dit « within », permettant un raisonnement selon une perspective causale (le changement par rapport à la moyenne des observations d’un individu expliquant le changement). En suivant la trajectoire longitudinale d’un même individu, l’avantage de ce modèle est de prendre en compte l’influence de paramètres stables dans le temps et parfois difficilement observables (genre, caractéristiques personnelles, etc.). Si ce type de modèle ne mesure pas les effets de ces paramètres, il est en revanche tout à fait possible d’estimer des termes d’interaction avec les paramètres invariables, afin de vérifier si l’endettement a des effets différents en fonction de l’appartenance à certains sous-groupes.

Résultats

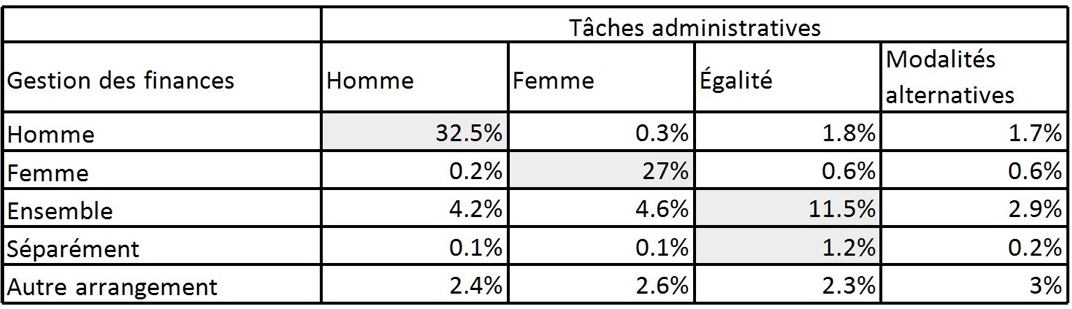

Typologie des organisations financières conjugales les plus courantes

La typologie présentée ci-dessous est construite sur la base des deux indicateurs de l’organisation financière décrits dans la méthodologie et qui se révèlent très corrélés entre eux (V de Cramer de .62).

Tableau 1

Typologie des organisations financières des couples (en % se sommant à 100 % dans l’ensemble du tableau) – n= 86 395[10]

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

Durant l’ensemble de la période de suivi, quatre modalités d’organisation financière sont particulièrement représentées (en ombré dans le tableau 1). Elles rassemblent presque trois quarts des couples (72,2 %) :

1) la gestion financière masculine (32,5 %) désigne les couples où l’homme gère seul les finances et les tâches administratives ;

2) la gestion financière féminine (27 %) regroupe les couples où la femme effectue seule ces deux tâches.

Dans six couples sur dix, un seul des conjoints est par conséquent responsable de l’organisation financière du ménage.

3) la gestion financière collective (11,5 %) concerne les couples dont les membres s’occupent ensemble de la gestion des finances et partagent de manière égalitaire les tâches administratives ;

4) la gestion financière séparée (1,2 %) se rapporte aux couples dans lesquels les conjoints fonctionnent de manière séparée en ce qui concerne les finances et les tâches administratives.

La typologie est fixée pour chaque couple et individu pour l’ensemble de la période d’observation, en considérant la modalité dominante. Dans les analyses suivantes, nous avons retenu uniquement ces quatre modalités[11].

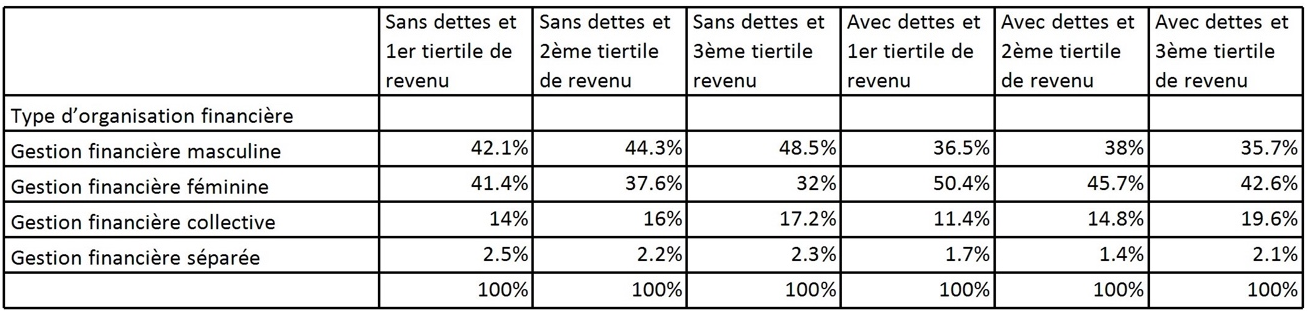

Les femmes gèrent davantage les finances des ménages endettés en difficultés financières

Le tableau 2 présente l’organisation financière des couples retenus dans nos analyses subséquentes selon la présence d’arriérés de paiement et le niveau de revenu. Si l’on compare les deux parties du tableau, on observe que pour l’ensemble des ménages, la gestion par un seul des conjoints est la plus populaire. Toutefois, la répartition des rôles de genre est différente selon l’état financier du ménage. Les femmes administrent le plus souvent les finances des ménages endettés. En outre, leur proportion s’accroit à mesure que le revenu du ménage diminue. Ce constat rejoint les écrits scientifiques relevant le rôle de « ministre des finances familiales » des femmes en cas de difficultés financières. Parmi les couples endettés avec les plus faibles revenus, les femmes gèrent les finances dans plus d’un cas sur deux (soit 50,4 % contre 36,5 % d’hommes gestionnaire et 11,4 % de gestion commune).

De leur côté, les hommes gèrent plus souvent les finances des ménages non endettés et leur proportion augmente à mesure que le revenu s’élève. Dans 42,1 % des situations, ils gèrent seuls les finances des ménages non endettés ayant les revenus les plus faibles contre 48,5 % pour les revenus les plus élevés (alors que les femmes gestionnaires représentent respectivement 41,4 % et 32 %).

La gestion financière collective est un peu plus fréquente chez les couples à revenus élevés, notamment parmi les ménages endettés (19,6 %). La gestion séparée est rare, mais elle concerne plus les couples sans dettes aux revenus les plus bas (2,5 %).

Tableau 2

Type d’organisation financière des couples selon la présence de dettes problématiques et le niveau de revenu – n = 61 690[12]

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

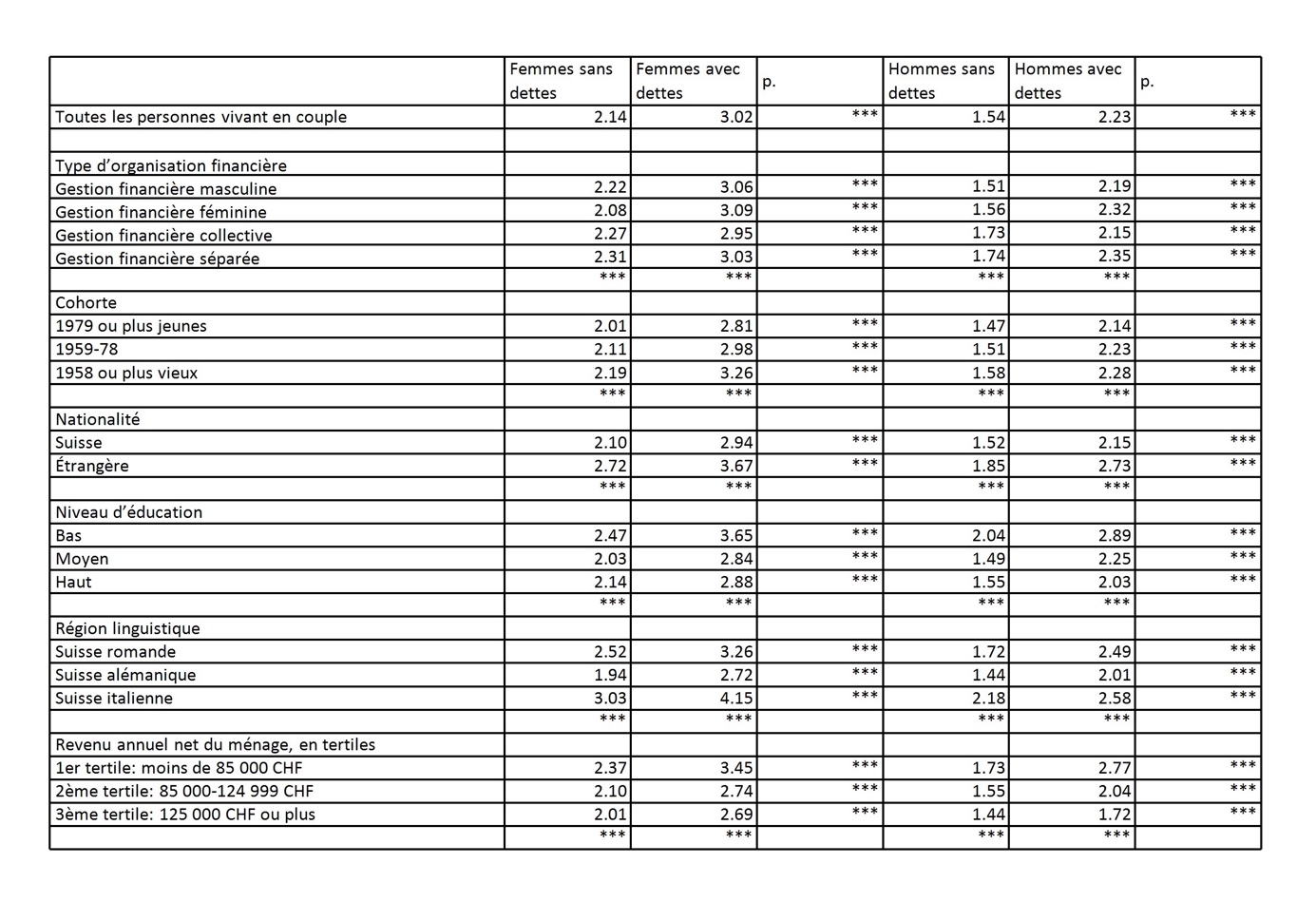

Les femmes ont une moins bonne santé mentale, quel que soit le type d’organisation financière privilégié au sein du couple

Il s’agit dans cette section de dresser un état des lieux mettant en évidence de manière bivariée les paramètres influençant la santé mentale des hommes et femmes en couple.

Tableau 3

Niveau de santé mentale en fonction de la présence ou non de dettes et du genre[13] – moyenne du niveau de santé mentale[14] (échelle de 0 à 10) – n = 61 690

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

D’un point de vue bivarié, deux grands résultats, indépendants du type d’organisation financière, peuvent être mis en évidence. Premièrement, les femmes reportent dans tous les cas des niveaux de santé mentale plus bas que les hommes. Deuxièmement, les personnes vivant dans un ménage avec des dettes ont une moins bonne santé mentale comparativement à celles qui n’ont pas de dettes. Les types d’organisation financière sont quant à eux associés à des niveaux différents de santé mentale. Les plus bas se retrouvent chez les personnes pratiquant une gestion séparée des finances. Une seule exception, les femmes gérant le budget d’un ménage endetté ont le niveau de santé mentale le plus faible (3,09). Cela pourrait être lié au fait qu’elles ont tendance à administrer les finances des ménages endettés les plus précaires.

Les analyses réalisées en fonction de certaines caractéristiques sociodémographiques confirment ce qu’on a vu dans la recension, à savoir que le revenu et le niveau d’éducation ont un effet protecteur sur la santé mentale. Plus le revenu et le niveau d’éducation sont élevés et meilleure est la santé mentale. Ces résultats peuvent être attribués à une capacité d’agir différenciée en cas de difficultés financières, les personnes disposant d’un niveau de revenu et de formation bas ayant moins de ressources à mobiliser pour y faire face (Thorne, 2010). On note également que les personnes moins formées, les personnes âgées, de nationalité étrangère, vivant en Suisse italienne ou romande ont une santé mentale plus faible que respectivement les personnes plus formées, les plus jeunes, les Suisses et les personnes vivant en Suisse allemande. Cela peut être lié au fait que les premiers groupes connaissent généralement des niveaux de revenu plus faibles (Office fédéral de la statistique, 2022e) et des taux de chômage plus importants (Office fédéral de la statistique, 2022c) que les seconds, ce qui va dans le sens d’une explication par les capacités d’agir différenciées.

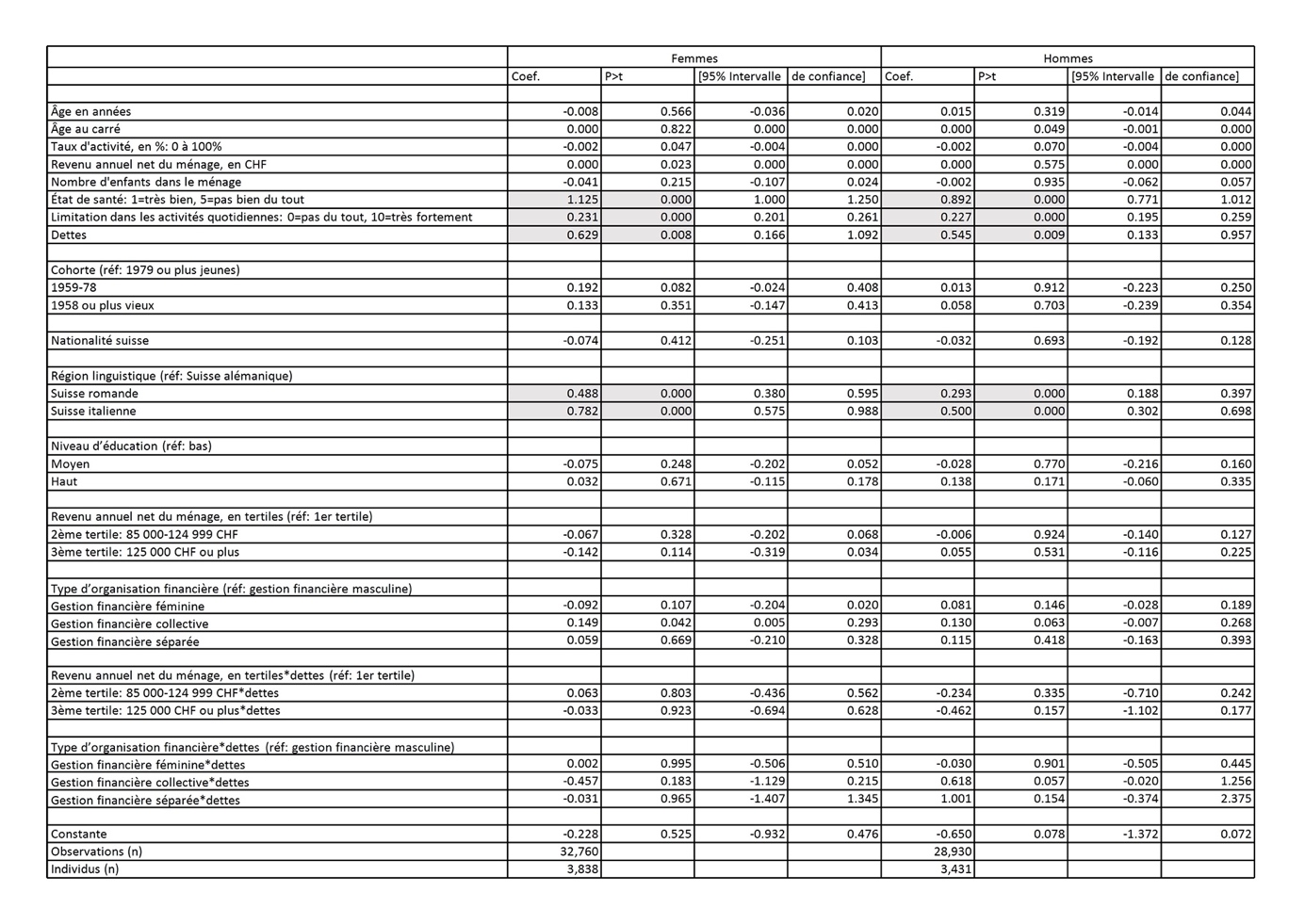

La présence d’un endettement problématique affecte la santé mentale, mais le type d’organisation financière a un effet limité

Afin de tester nos hypothèses et de vérifier si le type d’organisation financière influence le lien entre endettement et santé mentale, nous procédons à une analyse multivariée en adoptant un raisonnement de type « toutes choses égales par ailleurs ». Pour ce faire, nous nous focalisons sur la variance intergroupe, avec un modèle dit « between » qui regroupe les observations d’un même individu en prenant la moyenne, tant pour la variable dépendante que pour les variables indépendantes. En raison du nombre important de termes d’interaction, nous avons estimé séparément la variance intergroupe pour les femmes et les hommes, en donnant les intervalles de confiance pour chaque paramètre.

Tableau 4

Modèle explicatif de la variation du niveau de santé mentale[15] – variance intergroupe – modèle longitudinal « between » avec effets d’interaction – n = 61 690

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

Grâce à l’approche multivariée, nous mettons en évidence qu’un endettement problématique est associé à une péjoration importante de la santé mentale des femmes et des hommes (respectivement 0,63 et 0,55). On relève qu’une baisse de l’état de santé général a une influence encore plus négative sur la santé mentale (1 125), ce qui va dans le sens d’autres résultats (Ohrnberger et al., 2017). De plus, les Suisses romands et italiens ont une santé mentale plus basse que les Suisses alémaniques, ce qui peut être lié au fait de vivre dans des contextes d’incertitude économique plus importante (par exemple, le taux de chômage y est plus élevé qu’en Suisse alémanique).

Comparativement aux autres organisations financières, la seule tendance observée est que la gestion collective est associée à une baisse du niveau de santé mentale autant pour les femmes que pour les hommes, que le ménage soit endetté ou non. Nous utilisons le terme de tendance, les résultats étant à la limite de la significativité pour les femmes (0,15 et p.=0,042) et en deçà pour les hommes (0,13 et p.=0,063).

Pour vérifier nos hypothèses, nous procédons à une analyse d’interaction « type organisation financière*dettes » afin de tester si le type d’organisation financière d’un ménage endetté a une influence sur la baisse du niveau de santé mentale. À ce stade de l’analyse, l’ensemble de nos hypothèses sont infirmées. Nous n’observons pas de différences significatives sur la santé mentale des hommes et des femmes endettés selon leur organisation financière (H1). Dans le même sens, il n’y a pas d’effets significatifs différents sur la santé mentale des gestionnaires des finances (H2) et des femmes gestionnaires (H3). Ce dernier résultat est conforté par le fait qu’un endettement n’a pas d’effet différencié sur la santé mentale selon le niveau de revenu des ménages endettés.

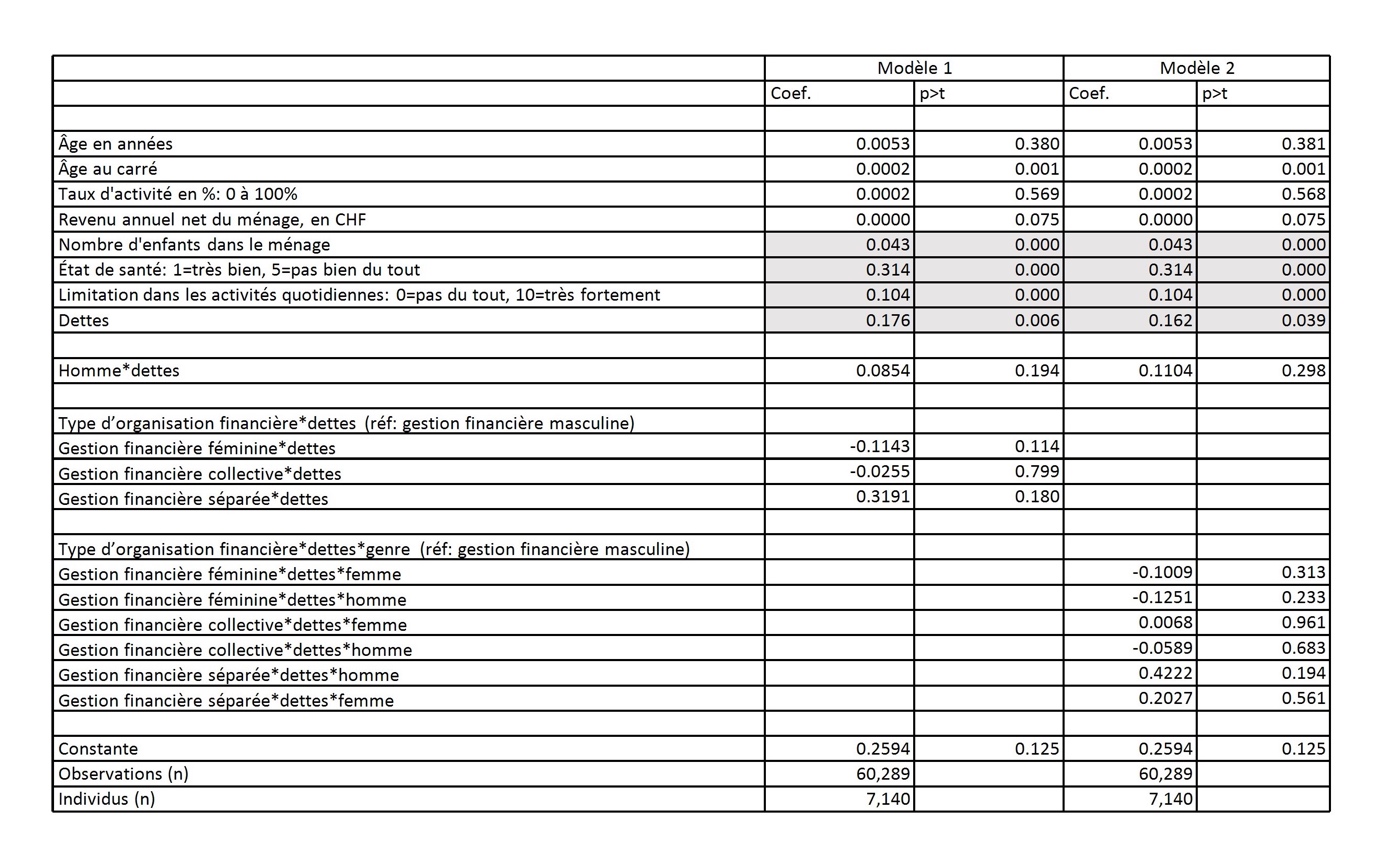

Les conséquences de la survenue d’une dette problématique

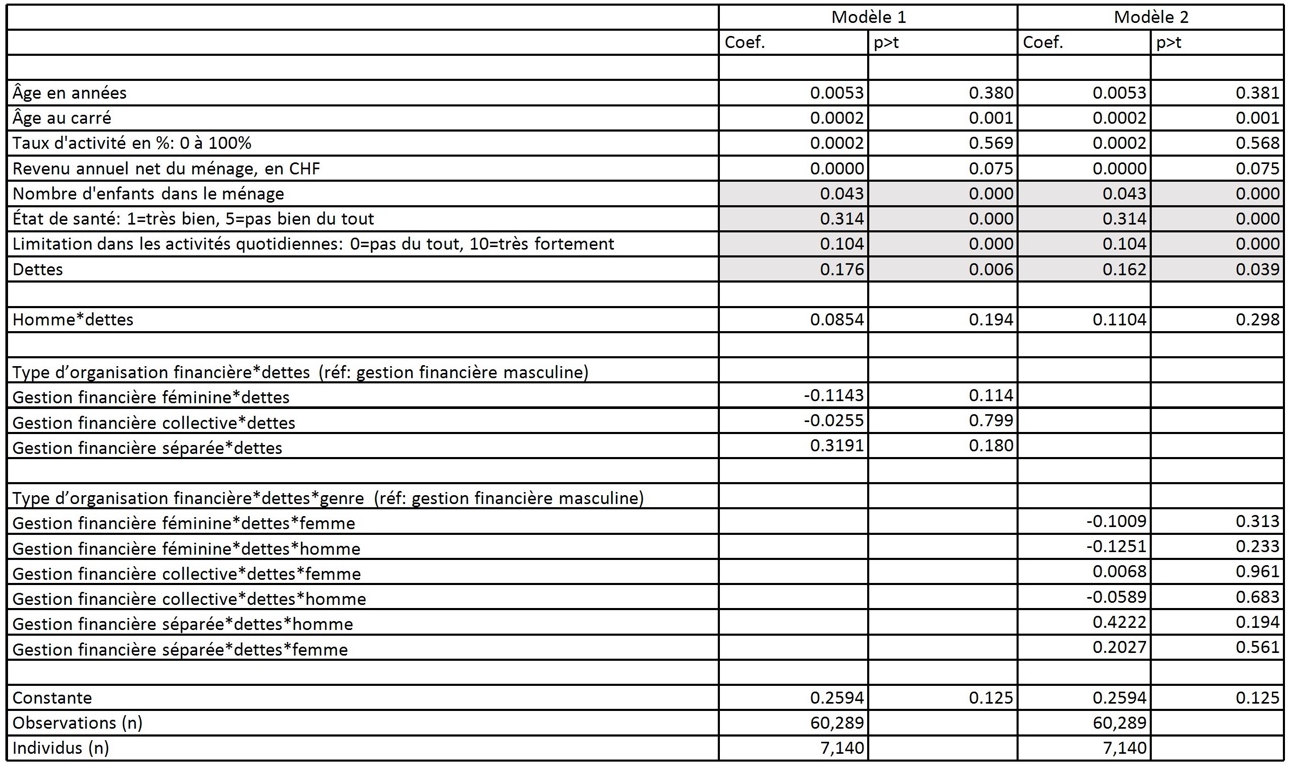

L’analyse développée ici vise à mesurer spécifiquement l’effet de la survenue d’une dette problématique sur la santé mentale en suivant le même individu dans le temps. Pour ce faire, nous prenons en compte uniquement les ménages sans dettes au début de la période d’observation afin d’expliquer un changement (le niveau de santé mentale) par un changement (la survenue d’une dette). Nous intégrons ensuite des effets d’interaction avec l’organisation financière dans nos modèles d’analyse. Le but est de tester si le type d’organisation financière privilégié par le couple augmente ou à l’inverse diminue les effets de l’apparition d’une dette problématique sur la santé mentale.

Le tableau 5 présente les résultats d’une régression linéaire à effets fixes expliquant la santé mentale par deux modèles d’analyse. Le modèle 1 teste H1 et H2, soit l’effet de la survenue d’une dette problématique selon le type d’organisation financière et l’attribution ou non de la responsabilité des finances du ménage (sans distinction de genre). Le modèle 2 teste H3, à savoir l’effet de la survenue d’une dette problématique selon le genre du ou de la responsable de la gestion des finances.

Tableau 5

Apparition d’un endettement problématique et effet sur la santé mentale en fonction de l’organisation financière des couples – modèle longitudinal « within » – n=60 289

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

D’un point de vue longitudinal, la survenue d’une dette problématique affecte aussi bien la santé mentale des hommes et des femmes (0,18 et 0,16 en plus selon le modèle). Toutefois, le modèle 1 montre qu’il n’existe pas d’effet spécifique du type d’organisation financière. En outre, l’apparition d’une dette problématique n’a pas d’effets différenciés significatifs sur la santé mentale des gestionnaires des revenus. Ces résultats confirment que l’on peut rejeter H1 et H2.

Le terme d’interaction supplémentaire introduit dans le modèle 2 démontre que, sous contrôle des autres paramètres du modèle, les effets ne sont pas significativement différents pour les femmes et les hommes responsables des finances, ce qui infirme H3. Les femmes gestionnaires ne sont pas plus éprouvées dans leur santé mentale par la survenue d’un endettement problématique que les autres.

Notre analyse confirme toutefois l’impact très fort des variables de santé, autant pour les femmes que pour les hommes, avec une baisse du niveau de santé mentale quand l’état de santé se détériore (0,31 de point supplémentaire pour chaque niveau de détérioration de l’état de santé) et lorsqu’il conduit à limiter les activités quotidiennes (0,10 pour chaque échelon de limitation dans les activités quotidiennes, dans les deux modèles).

Discussion et conclusion

L’approche longitudinale mobilisée dans cette étude démontre que la survenue d’une dette problématique engendre très rapidement (moins de 12 mois après) une baisse du niveau de santé mentale des hommes et des femmes, ce qui est un apport important dans ce champ de recherche où la plupart des études sont transversales. Sachant que les problèmes de santé liés à l’endettement peuvent mettre des années à se manifester (Herd et al., 2007), il est particulièrement préoccupant que cet effet soit si prompt.

Nos résultats ne nous permettent toutefois pas de confirmer nos hypothèses. La dégradation de l’état de santé mentale observée lors de la survenue d’un endettement problématique ne varie pas en fonction du type d’organisation financière du ménage (H1), du fait que l’on soit responsable des finances du ménage (H2) ou femme (H3).

Comment dès lors comprendre ces résultats qui vont à l’encontre de nos hypothèses ?

Selon notre étude, certaines formes d’endettement problématique (comme les arriérés de paiement en Suisse) engendrent des effets négatifs sur la santé mentale qui sont indépendants des autres variables prises en compte dans les modèles. Autrement dit, personne n’est épargné. Ces endettements semblent avoir de telles conséquences sur la santé mentale que rien ne permet d’en atténuer les effets. Peu importe le niveau de revenu, le type d’organisation financière ou le fait que l’on soit responsable ou non des finances de son ménage, ils sont problématiques pour toutes et tous. Ce résultat est sans doute à mettre en lien avec le contexte de forte stigmatisation morale qui règne en Suisse autour de l’endettement.

Concernant l’influence de l’organisation financière sur la santé mentale, nous suggérons qu’elle est moins immédiate et peut-être plus progressive que ce à quoi nous nous attendions. En effet, pour les ménages endettés en difficulté, la gestion financière se complexifie au fil du temps. Il serait donc particulièrement intéressant de questionner les effets de la survenue d’une dette à plus long terme dans de futures études.

L’absence d’effet différencié sur la santé mentale des gestionnaires des finances des ménages endettés peut s’expliquer par le fait qu’en Suisse les conséquences d’un tel endettement rejaillissent sur l’ensemble des membres du ménage comme mentionné auparavant. En outre, administrer les finances d’un ménage endetté peut potentiellement avoir des effets ambivalents. Cela peut être à la fois une corvée (Thorne, 2010) et une opportunité d’agir (Abdullah et al., 2019), car cette responsabilité permet de contrôler les finances et la gestion de la dette (manageability of debt), réduisant ainsi le stress éprouvé (Lange et Byrd, 1998). Goode et al. (1998) font le même constat dans leur recherche sur les modes de gestion financière de ménages britanniques à bas revenu. Les conjointes qui en ont la responsabilité principale expriment des sentiments contradictoires : d’une part, le stress et l’inquiétude quant à la difficulté à subvenir aux besoins de la famille et au constant devoir de vigilance et de restriction que cela implique, et d’autre part, une certaine paix d’esprit et de fierté d’assumer une tâche difficile. Ces sentiments ambivalents pourraient à la fois expliquer l’absence de conséquences différenciées de l’endettement sur la santé mentale des responsables des finances et sur celle des femmes qui pourtant gèrent plus fréquemment les budgets des ménages les plus précaires et endettés.

La dernière explication que l’on peut fournir à nos résultats est d’ordre méthodologique. Faute d’autres indicateurs pertinents à disposition, nous avons recouru à un unique indicateur pour rendre compte de la santé mentale. Bien que validé, il ne permet sans doute pas d’appréhender cette dernière dans toute sa complexité (Frankham et al., 2020). En outre, nous mesurons des variations en termes absolus. Les hommes et les femmes voient leur santé mentale se dégrader de manière similaire lorsque survient un endettement problématique. La question de savoir si cette baisse a les mêmes conséquences sur leur bien-être sachant que les femmes partent avec un niveau de santé mentale plus bas que celui des hommes reste toutefois ouverte. Enfin, pour en tester les effets, nous avons fixé les organisations financières des couples sur la période d’observation. Comme on l’a vu dans la recension, dans un certain nombre de couples, les femmes semblent prendre le relai en cas de difficultés financières. Ces éventuelles réorganisations financières ont-elles des incidences sur la santé mentale des conjoints ? Notre étude ne répond pas à cette question, mais on peut supposer que ces arrangements financiers ont contribué à l’atténuation des effets négatifs car ils ont sans doute été mis en place de manière à maximiser la prise en charge des difficultés économiques.

Malgré ses limites, cette recherche fournit plusieurs apports importants sur le rôle de l’organisation financière, dont plusieurs études présentées auparavant affirment qu’il est déterminant pour la santé mentale des personnes endettées. Notre analyse met en évidence différents types de gestion chez les couples endettés. Souvent, un seul des conjoints en assume la charge, les femmes dans la majorité des cas. On note également que leur proportion augmente encore chez les ménages endettés à bas revenus. Or les femmes responsables des finances des ménages endettés ont le niveau de santé mentale le plus faible parmi l’ensemble de la population étudiée. En outre, les divers types d’organisation financière sont bien liés à des niveaux de santé mentale différents, la gestion séparée étant associée au niveau le plus bas. Nous ne sommes pas en mesure de confirmer l’incidence de l’organisation financière sur la santé mentale lors de la survenue d'un événement isolé (l'arrivée d'un endettement problématique), cet effet n’ayant été mesuré qu’une seule fois. Cependant, ces différents résultats donnent à penser qu’il existe un lien à plus long terme entre la santé mentale et les différentes modalités d’organisation financière dont les modalités restent à explorer.

En matière d’intervention sociale et de prévention, notre recherche souligne qu’il est important de tenir compte de l’organisation et des responsabilités financières au sein des couples endettés, et ce pour plusieurs raisons. Premièrement, comme on l’a vu dans la recension, l’endettement implique des modalités de gestion spécifiques pouvant être davantage intégrées dans l’accompagnement financier des personnes endettées. Deuxièmement, nos analyses longitudinales confirment les effets de l’endettement sur la santé mentale. En ce sens, proposer des interventions qui dépassent le cadre purement financier pour aborder la question de la santé peut contribuer à favoriser les capacités d’agir en cas de problèmes financiers (Mullainathan et Shafir, 2013). De manière complémentaire, développer des programmes de gestion de dettes peut contribuer à améliorer la santé des personnes impliquées (O’Neill et al., 2006). Les femmes, disposant d’un niveau de santé mentale plus bas que celui des hommes et gérant plus fréquemment les finances des ménages en difficulté financière, en bénéficieraient tout particulièrement. Troisièmement, bien que l’on n’identifie pas d’effet spécifique rattaché à la survenue d’une dette problématique, on voit que certains types d’organisations financières sont liés à un niveau de santé mentale plus bas que d’autres. Prendre en compte ces dimensions dans l’intervention sociale et la prévention permettrait de davantage cibler les mesures et les adapter selon les responsabilités et organisations économiques des ménages.

Appendices

Annexe

Tableau 1

Typologie des organisations financières des couples (en % se sommant à 100 % dans l’ensemble du tableau) – n= 86 395*

* Pour des raisons de contextualisation générale, l’effectif porte sur tous les cas documentés sur les variables du tableau, sans restriction de changement d’état-civil ou de partenaire durant la période d’observation.

Tableau 2

Type d’organisation financière des couples selon la présence de dettes problématiques et le niveau de revenu – n = 61 690*

* Observations relatives à 7 269 individus différents conservant le même partenaire hétérosexuel et ne changeant pas d’état civil, pour lesquelles toutes les variables sont documentées.

Tableau 3

Niveau de santé mentale en fonction de la présence ou non de dettes et du genre* – moyenne du niveau de santé mentale** (échelle de 0 à 10) – n = 61 690

* Tous les résultats sont significatifs (***) selon la p-valeur du test F de Fischer. ** Rappel : la variable dépendante qui mesure la santé mentale, soit la fréquence des sentiments négatifs, est continue (de 0 « jamais » à 10 « toujours »). Une fréquence élevée signifie une santé mentale basse.

Tableau 4

Modèle explicatif de la variation du niveau de santé mentale* – variance intergroupe – modèle longitudinal « between » avec effets d’interaction – n = 61 690

* Les résultats les plus probants sont grisés dans le tableau. Pour rappel : un signe positif implique une augmentation des sentiments négatifs, donc une baisse de la santé mentale ; si le signe est négatif, une hausse de la santé mentale.

Tableau 5

Apparition d’un endettement problématique et effet sur la santé mentale en fonction de l’organisation financière des couples – modèle longitudinal « within » – n=60 289

Notes

-

[1]

Étude menée à la Haute école de travail social et de la santé Lausanne (HETSL) dans le cadre d’une recherche financée par le Fonds national suisse de la recherche scientifique (FNS) sur les liens entre endettement et santé. Pour plus d’information : https://www.hetsl.ch/laress/catalogue-des-recherches/detail/etude-plurimethodologique-des-liens-entre-endettement-et-sante-en-suisse-multimethodologische-studie-ueber-die-zusammenhaenge-zwischen-verschuldung-und-gesundheit-in-der-schweiz-7454/

-

[2]

Traduction des auteur.e.s.

-

[3]

En 2020, 42,9 % de la population vit dans un ménage avec au moins une dette non hypothécaire (crédit, arriérés de paiement découvert ou impayé de factures) (Office fédéral de la statistique, 2022d).

-

[4]

L’équivalent d’une mise en demeure en France. La principale difficulté réside dans le fait que le revenu ou minimum vital laissé à la disposition des débiteurs n’intègre pas les impôts courants, ce qui concourt à un endettement sans fin.

-

[5]

En 2020, 13,5 % de la population vit dans un ménage ayant au moins un type d’arriéré de paiement (5,5 % avec au moins un arriéré de primes d’assurance maladie et 7,5 % d’impôt) (Office fédéral de la statistique, 2022a).

-

[6]

Loi fédérale sur le crédit à la consommation, art. 28, al. 4.

-

[7]

Les ménages à risque de pauvreté (60 % de la médiane) ont environ deux fois plus de risque d’avoir des arriérés de paiement (Office fédéral de la statistique, 2022a).

-

[8]

Enquête longitudinale multithématique menée par la Fondation suisse pour la recherche en sciences sociales (FORS) et financée par le FNS.

-

[9]

Pour l’ensemble de la période de suivi d’un individu, nous avons considéré la moyenne pour le revenu annuel net du ménage, partagée ensuite en tiertiles, le maximum pour le niveau d’éducation, et nous avons privilégié la nationalité suisse et l’appartenance à des minorités linguistiques pour déterminer la région d’habitation.

-

[10]

Pour des raisons de contextualisation générale, l’effectif porte sur tous les cas documentés sur les variables du tableau, sans restriction de changement d’état-civil ou de partenaire durant la période d’observation.

-

[11]

Afin de tester spécifiquement le rôle de l’organisation financière et de renforcer la portée explicative de nos analyses, nous nous sommes focalisés sur les quatre modalités les plus homogènes et les plus nombreuses dans le temps. Les autres modalités étaient trop minoritaires et fluctuantes pour donner lieu à des analyses avec suffisamment de cas et de cohérence.

-

[12]

Observations relatives à 7 269 individus différents conservant le même partenaire hétérosexuel et ne changeant pas d’état civil, pour lesquelles toutes les variables sont documentées.

-

[13]

Tous les résultats sont significatifs (***) selon la p-valeur du test F de Fischer.

-

[14]

Rappel : la variable dépendante qui mesure la santé mentale, soit la fréquence des sentiments négatifs, est continue (de 0 « jamais » à 10 « toujours »). Une fréquence élevée signifie une santé mentale basse.

-

[15]

Les résultats les plus probants sont grisés dans le tableau. Pour rappel : un signe positif implique une augmentation des sentiments négatifs, donc une baisse de la santé mentale ; si le signe est négatif, une hausse de la santé mentale.

Bibliographie

- Abdullah, N., S. M. Fazli et A. Muhammad Arif. 2019. « The relationship between attitude towards money, Financial literacy and debt management with young worker’s financial well-being », Pertanika Journal of Social Sciences and Humanities, vol. 27, p. 361-387.

- Angel, S. 2016. « The effect of over-indebtedness on health : Comparative analyses for Europe », Kyklos, vol. 69, no 2, p. 208-227.

- Bevers, K. R. 2020. The Effects of Debt on the Relationship to Psychological and Social Well-Being, Ann Arbor, The University of Texas at Arlington.

- Bridges, S. et R. Disney. 2010. « Debt and depression », Journal of Health Economics, vol. 29, p. 388-403.

- Brown, S., K. Taylor et S. Wheatley Price. 2005. « Debt and distress : Evaluating the psychological cost of credit », Journal of Economic Psychology, vol. 26, p. 642-663.

- Callegari, J.,P. Liedgren et C. Kullberg. 2020. « Gendered debt – a scoping study review of research on debt acquisition and management in single and couple households », European Journal of Social Work, vol. 23, no 5, p. 742-754.

- Chen, G., Q. Jia, P. Maskara et A. Williams. 2021. « Impact of financial debt on borrower’s health based on gender », International Journal fo Consumer Studies, vol. 45, no 3, p. 423–440.

- Cooke, R., M. Barkham, K. Audin, M. Bradley et J. Davy. 2004. « Student debt and its relation to student mental health », Journal of Further and Higher Education, vol. 28, p. 53-66.

- Coste, T., C. Henchoz et B. Wernli. 2020. « Debt and subjective well-being : Does the type of debt matter ? », Swiss Journal of Sociology, vol. 46, p. 445-465.

- Cullati, S., D. S. Courvoisier et C. Burton‐Jeangros. 2014. « Mental health trajectories and their embeddedness in work and family circumstances : A latent state‐trait approach to life‐course trajectories », Sociology of Health & Illness, vol. 36, no 7, p. 1077-1094.

- De Blic, D. et J. Lazarus. 2021. Sociologie de l’argent, Paris, La Découverte.

- Donnelly, G., R. Iyer et R. T. Howell. 2012. « The Big Five personality traits, material values, and financial well-being of self-described money managers », Journal of Economic Psychology, vol. 33, no 6, p. 1129-1142.

- Drentea, P. 2000. « Age, debt and anxiety », Journal of Health and Social Behavior, vol. 41, p. 437-450.

- Drentea, P. et J. R. Reynolds. 2012. « Neither a borrower nor a lender be : The relative importance of debt and SES for mental health among older adults », Journal of Aging Health, vol. 24, no 4, p. 673-695.

- Duhaime, G. 2001. « Le cycle du surendettement », Recherches sociographiques, vol. 42, no 3, p. 455-488.

- Eberlein, F. 2021. « Potential und Erkenntnisse der SILC Daten zu der Verschuldungssituation in der Schweiz und in Europa », dans Endettement et surendettement en Suisse : Regards croisés/Verschuldung und Überschuldung in der Schweiz : Interdisziplinäre Blickwinkel, sous la dir. de C. Henchoz, T. Coste et F. Plomb, Paris, L’Harmattan, p. 55-78.

- Efrat, R. 2006. « The evolution of bankruptcy stigma », Theoretical Inquiries in Law, vol. 7, no 2, p. 365-393.

- Farhana, Z. et M. S. Fazli. 2013. « Review of financial capability studies », International Journal of Humanities and Social Science, vol. 3, no 9, p. 197-203.

- Fehlberg, B. 1997. « Money and marriage : Sexually transmitted debt in England », International Journal of Law, Policy and the Family, vol. 11, p. 320–343.

- Fitch, C., S. Hamilton, P. Bassett et R. Davey. 2011. « The relationship between personal debt and mental health : A systematic review », Mental Health Review Journal, vol. 16, no 4, p. 153-166.

- Frankham, C., T. Richardson et N. Maguire. 2020. « Psychological factors associated with financial hardship and mental health : A systematic review », Clinical Psychology Review, vol. 77, p. 101832.

- Goode, J. 2010. « The role of gender dynamics in decisions on credit and debt in low income families », Critical Social Policy, vol. 30, p. 99-119.

- Goode, J. 2009. « For love or money ? Couples’ negotiations of credit and debt in low-income families in the UK », Benefits, vol. 17, no 3, p. 213-224.

- Goode, J., C. Callender et R. Lister. 1998. Purse or Wallet ?, London, Policy Studies Institute.

- Gunnarsson, J. et R. Wahlund. 1997. « Household financial strategies in Sweden : An explorating study », Journal of Economic Psychology, vol. 18, p. 201-233.

- Henchoz, C. 2008. Le couple, l’amour et l’argent. La construction conjugale des dimensions économiques de la relation amoureuse, Paris, L’Harmattan, coll. « Questions sociologiques ».

- Henchoz, C., T. Coste et F. Plomb. 2021. Endettement et surendettement en Suisse : Regards croisés/Verschuldung und Überschuldung in der Schweiz: Interdisziplinäre Blickwinkel, Paris, L’Harmattan, coll. « Questions sociologiques ».

- Herd, P., B. Goesling et J. S. House. 2007. « Socioeconomic position and health : The differential effects of education versus income on the onset versus progression of health problems », Journal of Health and Social Behavior, vol. 48, no 3, p. 223-238.

- Hiilamo, A. et E. Grundy. 2018. « Household debt and depressive symptoms among older adults in three continental European countries », Ageing & Society, p. 1-27.

- Kaye, M. 1997. « Equity’s treatment of sexually transmitted debt », Feminist Legal Studies , vol. 5, no 1, p. 35–55.

- Kim, J., E. T. Garman et B. Sorhaindo. 2003. « Relationships among credit counselling clients’ financial well-being, financial behaviours, financial stressor events, and health », Counselling and Planning Education, vol. 14, no 2, p. 75-87.

- Kirchler, E., E. Hoelzl et B. Kamleitner. 2008. « Spending and credit use in the private household », Journal of Socio-Economics, vol. 37, no 2, p. 519-532.

- Lange, C. et M. Byrd. 1998. « The relationship between perceptions of financial distress and feelings of psychological well-being in New Zealand university students », International Journal of Adolescence and Youth, vol. 7, p. 193-209.

- Lazarus, J. 2009. « L’épreuve du crédit », Sociétés contemporaines, vol. 76, p. 17-39.

- Mullainathan, S. et E. Shafir. 2013. Scarcity. Why having too litle means so much, London, MacMillan.

- Noori, R. 2021. « Défaillances juridiques entraînant un surendettement structurel : du mythe de la responsabilité individuelle du surendettement en Suisse », dans Endettement et surendettement en Suisse : regards croisés, sous la dir. de C. Henchoz, T. Coste et F. Plomb, Paris, L’Harmattan « Questions sociologiques », p. 141-156.

- Nyman, C. et S. Dema. 2007. « An overview : Research on couples and money », dans Modern Couples Sharing Money, Sharing Life, sous la dir. de J. Stocks, C. Diaz et B. Hallerod, New York, Palgrave Macmillan, p. 7-29.

- O’Neill, B., A. Prawitz, B. Sorhaindo, J. Kim et E. T. Garman. 2006. « Changes in health, negative financial events, and financial distress/financial well-being for debt management program clients », Journal of Financial Counseling and Planning, vol. 17, no 2.

- O’Neal, C. W., A. L. Arnold, M. Lucier-Greer, K. a. S. Wickrama et C. M. Bryant. 2015. « Economic pressure and health and weight management behaviors in African American couples : A family stress perspective », Journal of Health Psychology, vol. 20, no 5, p. 625-637.

- OCDE. 2022. Dette des ménages (indicateur). https://data.oecd.org/fr/hha/dette-des-menages.htm

- Office fédéral de la statistique. 2022a. Arriérés de paiement, selon différentes caractéristiques socio-démographiques. https://www.bfs.admin.ch/bfs/fr/home/statistiques/situation-economique-sociale-population/revenus-consommation-et-fortune/endettement.assetdetail.22869536.html

- Office fédéral de la statistique. 2022b. Indice des primes d’assurance-maladie (IPAM), évolution des primes et impact estimé sur le revenu disponible. https://www.bfs.admin.ch/bfs/fr/home/statistiques/prix/primes-assurance-maladie.assetdetail.23749016.html

- Office fédéral de la statistique. 2022c. Les personnes de 15 à 29 ans sur le marché suisse du travail en 2020, Neuchâtel, Office fédéral de la statistique.

- Office fédéral de la statistique. 2022d. Présence et cumul de types de dette, selon différentes caractéristiques socio-démographiques. https://www.bfs.admin.ch/bfs/fr/home/statistiques/themes-transversaux/mesure-bien-etre/tous-indicateurs/economie/endettement-menages.assetdetail.22709965.html

- Office fédéral de la statistique. 2022e. Salaire mensuel brut elon les caractéristiques des personnes. https://www.bfs.admin.ch/bfs/fr/home/statistiques/travail-remuneration/salaires-revenus-cout-travail/niveau-salaires-suisse/caracteristiques-personnes.html

- Ohrnberger, J., E. Fichera et M. Sutton. 2017. « The relationship between physical and mental health : A mediation analysis », Social Science Medicine, vol. 195, p. 42-49.

- Pahl, J. 1989. Money and Marriage, London, MacMillan.

- Perrin-Heredia, A. 2009. « Les logiques sociales de l’endettement : gestion des comptes domestiques en milieux populaires », Sociétés contemporaines, vol. 76, no 4, p. 95-119.

- Plot, S. 2013. « Le consommateur au crible de la commission de surendettement », Actes de la recherche en sciences sociales, vol. 199, no 4, p. 88.

- Reading, R. et S. Reynolds. 2001. « Debt, social disadvantage and maternal depression », Social Science & Medicine, vol. 53, p. 441-453.

- Richardson, T., P. Elliott, R. Roberts et M. Jansen. 2017. « A longitudinal study of financial difficulties and mental health in a national sample of British undergraduate students », Community mental health journal, vol. 53, p. 344-352.

- Richardson, T., P. Elliott et R. Roberts. 2013. « The relationship between personal unsecured debt and mental and physical health : A systematic review and meta-analysis », Clinical Psychology Review, vol. 33, p. 1148-1162.

- Sweet, E., A. Nandi, E. K. Adam et T. W. Mcdade. 2013. « The high price of debt : Household financial debt and its impact on mental and physical health », Social Science & Medicine, vol. 91, p. 94-100.

- Tay, L., Batz, C., S. Parrigon et L. Kuykendall. 2017. « Debt and subjective well-being : The other side of the income-happiness coin », Journal of Happiness Studies, vol. 18, no 3, p. 903-937.

- en Have, M., M. Tuithof, S. Van Dorsselaer, D. De Beurs, B. Jeronimus, P. De Jonge et R. De Graaf. 2021. « The bidirectional relationship between debts and common mental disorders : Results of a longitudinal population-based study », Administration and Policy in Mental Health and Mental Health Services Research, vol. 48, no 5, p. 810-820.

- The Whoqol Group. 1998. « The world health organization quality of life assessment (WHOQOL) : Development and general psychometric properties », Social Science and Medicine, vol. 46, no 12, p. 1569–1585.

- Thorne, D. 2010. « Extreme financial strain : Emergent chores, gender inequality and emotional distress », Journal of Family and Economic Issues, vol. 31, p. 185–197.

- Turunen, E. et H. Hiilamo. 2014. « Health effects of indebtedness : a systematic review », BMC Public Health, vol. 14, p. 489.

- Wernli, B., C. Henchoz et T. Coste. 2021. « Bien-être et endettement : les conséquences émotionnelles des dettes », dans Endettement et surendettement en Suisse : Regards croisés/Verschuldung und Überschuldung in der Schweiz : Interdisziplinäre Blickwinkel, sous la dir. de C. Henchoz, T. Coste et F. Plomb, Paris, L’Harmattan, coll. « Questions sociologiques », p. 79-97.

10.7202/057472ar

10.7202/057472arList of figures

Tableau 1

Typologie des organisations financières des couples (en % se sommant à 100 % dans l’ensemble du tableau) – n= 86 395[10]

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

Tableau 2

Type d’organisation financière des couples selon la présence de dettes problématiques et le niveau de revenu – n = 61 690[12]

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

Tableau 3

Niveau de santé mentale en fonction de la présence ou non de dettes et du genre[13] – moyenne du niveau de santé mentale[14] (échelle de 0 à 10) – n = 61 690

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

Tableau 4

Modèle explicatif de la variation du niveau de santé mentale[15] – variance intergroupe – modèle longitudinal « between » avec effets d’interaction – n = 61 690

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

Tableau 5

Apparition d’un endettement problématique et effet sur la santé mentale en fonction de l’organisation financière des couples – modèle longitudinal « within » – n=60 289

Télécharger le tableau original en jpeg (ou l’annexe) pour une meilleure visibilité.

List of tables

Tableau 1

Typologie des organisations financières des couples (en % se sommant à 100 % dans l’ensemble du tableau) – n= 86 395*

* Pour des raisons de contextualisation générale, l’effectif porte sur tous les cas documentés sur les variables du tableau, sans restriction de changement d’état-civil ou de partenaire durant la période d’observation.

Tableau 2

Type d’organisation financière des couples selon la présence de dettes problématiques et le niveau de revenu – n = 61 690*

* Observations relatives à 7 269 individus différents conservant le même partenaire hétérosexuel et ne changeant pas d’état civil, pour lesquelles toutes les variables sont documentées.

Tableau 3

Niveau de santé mentale en fonction de la présence ou non de dettes et du genre* – moyenne du niveau de santé mentale** (échelle de 0 à 10) – n = 61 690

* Tous les résultats sont significatifs (***) selon la p-valeur du test F de Fischer. ** Rappel : la variable dépendante qui mesure la santé mentale, soit la fréquence des sentiments négatifs, est continue (de 0 « jamais » à 10 « toujours »). Une fréquence élevée signifie une santé mentale basse.

Tableau 4

Modèle explicatif de la variation du niveau de santé mentale* – variance intergroupe – modèle longitudinal « between » avec effets d’interaction – n = 61 690

* Les résultats les plus probants sont grisés dans le tableau. Pour rappel : un signe positif implique une augmentation des sentiments négatifs, donc une baisse de la santé mentale ; si le signe est négatif, une hausse de la santé mentale.

Tableau 5

Apparition d’un endettement problématique et effet sur la santé mentale en fonction de l’organisation financière des couples – modèle longitudinal « within » – n=60 289