Abstracts

Résumé

L’idée de reporter l’âge normal[3] de la retraite au Canada s’inscrit dans un questionnement politique plus large concernant les défis posés par le vieillissement de la population. Soucieux de contrôler les coûts et de mitiger l’effet du ralentissement de la croissance de la main d’oeuvre, certains décideurs proposent de repousser l’âge normal de la retraite afin d’assurer la pérennité du Régime de pensions du Canada. C’est dans ce contexte que cette analyse propose une nouvelle méthode d’estimation du nombre d’années potentielles de travail perdues avant 65 ans, en fonction des retraites volontaires, involontaires et relatives à la mortalité, de 1977 à 2014 au Canada. Alors que la mortalité chez les hommes et les retraites involontaires chez les femmes étaient les principales sources d’années de travail perdues avant 65 ans dans les premières années étudiées, la chute de l’âge effectif de la retraite observée jusqu’au milieu des années 1990 était par contre principalement alimentée par les retraites volontaires. Ces départs volontaires sont aussi responsables du report de la retraite constaté dans les vingt dernières années. Dans l’éventualité où les décideurs publics plancheraient sur de nouvelles politiques touchant la retraite, les résultats obtenus dans cette analyse montrent qu’il est important de tenir compte de la prépondérance des facteurs qui incitent les travailleuses et travailleurs canadiens à quitter le marché de l’emploi en fin de carrière.

Abstract

The idea of raising the statutory retirement age in Canada is part of a wider policy debate around the challenges posed by population ageing. Some political leaders, concerned to keep costs under control and to mitigate the effects of slower growth in the labour force, argue in favour of raising the retirement age to maintain the viability of the Canadian pension system. In this context, our analysis provides a new method of estimating the number of potential working years lost before the age of 65 between 1977 and 2014 in Canada, taking account of voluntary and involuntary retirement and mortality. While mortality among men and involuntary retirement among women were the main causes of working years lost before the age of 65 in the earlier years of the period studied, the fall in the effective retirement age observed until the mid-1990s was mainly due to voluntary early retirement. Voluntary retirement has also been responsible for the postponement of the retirement age seen in the last 20 years. The findings of our study show that when public policy makers come to deliberate on changes to the public pensions system, it is important to take into account the relative weight of these different factors influencing men and women to leave the labour market at the end of their working lives.

Article body

Introduction

En 2024, la plus grande cohorte de naissances jamais observée au Canada, née en 1959, atteindra l’âge de 65 ans. Il ne faudra toutefois pas attendre jusque-là pour que les baby-boomers quittent massivement le marché du travail. Ce mouvement est déjà en branle depuis quelques années et l’effet de cet exode des travailleurs provoque l’appréhension d’une pénurie de main-d’oeuvre[4] et d’une incapacité du système social à soutenir ce transfert graduel d’une population « productive » vers une population dite « dépendante ». Même si quelques recherches soutiennent que la situation n’est pas alarmante (Groupe de travail sur l’âge de la retraite, 2013), les effets délétères possibles (Hering et Klassen, 2010) du vieillissement de la population, amplifiés par cette arrivée massive de travailleurs aux âges de la retraite, tant au Canada que dans les autres pays ayant vécu un baby-boom, sont craints depuis longtemps. Déjà en 1983, le Congrès américain approuvait les Social Security Amendments qui repoussaient graduellement l’âge d’accès à la pension sans réductions actuarielles jusqu’à 67 ans en 2027 (SSA’s Office of Legislation & Congressional Affairs, 1984). Au cours des dernières années, de nombreux pays[5] ont adopté des politiques similaires, et le Canada en 2010 sous Stephen Harper, semblait s’orienter dans cette direction.

Repousser l’âge d’accès aux pensions de la sécurité de la vieillesse, du Régime de pensions du Canada ou du Régime des rentes du Québec, ne devrait toutefois être mis en oeuvre qu’après une réflexion éclairée par de rigoureuses recherches. Il est donc fondamental de mesurer et de décrire adéquatement l’évolution des comportements face à la retraite, ce qui permettra une meilleure anticipation des impacts du vieillissement démographique. De façon agrégée, l’âge de la retraite est souvent la variable de choix pour approximer l’évolution de ces comportements. Comme présentés dans le graphique 1, plusieurs indicateurs se basant sur cette variable servent à analyser le moment de la retraite, chacun ayant des avantages et des limites qui leur sont propres.

L’âge moyen et l’âge médian de la retraite, largement utilisés dans la littérature grise[6] et calculés annuellement par certaines agences nationales de statistique (Australian Bureau of Statistics, 2017 ; Statistique Canada, 2018b), sont très simples à construire et interpréter. Alternativement, on peut recourir aux taux d’emploi ou d’activité par âge pour limiter l’effet de la structure par âge de la population et ainsi mesurer l’âge de la retraite selon un autre indicateur : l’âge effectif moyen de la retraite (OCDE, 2017). Enfin, en s’inspirant de ce qui est réalisé en démographie dans l’étude de la mortalité, l’utilisation des tables de vie en emploi[7] permet de calculer d’autres indicateurs, qui tiennent compte à la fois des retraites et des décès. L’espérance de vie appliquée au contexte de la retraite devient alors la durée de vie anticipée en emploi (Carrière et Galarneau, 2012a ; Denton et collab. 2009 ; Gardner et Sanborn, 1990) ou, par souci d’exactitude, l’âge effectif de la retraite (Carrière et collab. 2016 ; Kannisto, 2018). Tous ces indicateurs sont utiles afin de quantifier l’âge de la retraite, mais sont plutôt mal adaptés à la décomposition par cause. Ainsi, si l’intérêt de recherche est de comparer les facteurs associés aux retraites anticipées (retraites prises avant d’avoir atteint l’âge donnant droit aux prestations des régimes de retraite publics sans réduction), il est préférable d’avoir recours à un autre outil de mesure. Dans ce cas, et c’est le point d’ancrage de cet article, il est pertinent d’utiliser les années potentielles de travail perdues avant l’âge x (APTPx) par cause. Cet indicateur est l’application, au concept de la retraite, des années potentielles de vie perdues par cause de décès utilisées dans l’étude de la mortalité. Puisqu’au Canada, l’âge normal de la retraite est de 65 ans, l’âge x peut alors être fixé à cet âge. Les APTP65 estiment donc le nombre moyen d’années additionnelles qu’une cohorte fictive de travailleurs âgés de 50 ans aurait pu ajouter à sa participation au marché du travail, jusqu’à 65 ans, étant soumise aux conditions de retraite et de mortalité du moment entre 50 et 65 ans. Seules quelques recherches utilisent une méthode des années potentielles de travail perdues afin d’étudier la retraite (Knudsen et collab. 2012 ; Wyke, 2016 ; Duran et collab. 2013) malgré ses nombreuses qualités. Rarissimes sont celles qui tirent profit de la possibilité de décomposer ces années perdues par cause. Cette décomposition permet de mieux caractériser l’évolution des comportements face à la retraite. Finalement, cet indicateur offre aussi l’avantage de pondérer les retraites en fonction de l’âge et est donc sensible à la distribution des âges à la retraite pour chacune des causes.

Dans l’étude de la mortalité par cause, plusieurs méthodologies ont été proposées afin de calculer les années potentielles de vie perdues. Les plus utilisées sont la méthode e-dagger (Vaupel et Canudas-Romo, 2003), la méthode de décomposition de l’espérance de vie de Beltrán-Sánchez et collaborateurs (2008) et la méthode d’Arriaga (1984). S’ajoute celle d’Andersen (2013) qui offre deux avantages importants comparativement aux précédentes : elle ne requiert pas l’indépendance des causes et elle est additive. L’additivité implique que la somme des années perdues par cause égale le nombre total d’années perdues, ce qui facilite grandement l’interprétation des résultats.

Cet article propose donc de brosser un portrait de l’évolution des années potentielles de travail perdues avant l’âge normal de la retraite, par cause, au Canada entre 1977 et 2014. Dans un premier temps, l’évolution du total d’APTP65 pour les femmes et les hommes sera présentée. Le total d’APTP65 sera ensuite décomposé par cause. Puis, les proportions d’APTP65 par cause seront développées. Le portrait se terminera par l’analyse de l’évolution des APTP65 par cohorte afin de différencier par sexe le comportement des baby-boomers de ceux de la génération silencieuse.

la retraite au canada

Les outils de mesure

L’analyse du calendrier de la retraite au Canada est pratiquement toujours effectuée sur la base d’un des trois indicateurs cités plus haut. Premièrement, l’âge moyen de la retraite tel que mesuré par Statistique Canada. Il s’agit d’une moyenne des âges observés des retraites pour une année donnée. Cet indicateur est donc fortement influencé par la structure par âge, en plus de capter une tendance au report de la retraite avec un certain délai, rendant problématique son utilisation pour mesurer le changement de comportement des travailleurs âgés (Carrière et Galarneau, 2011). Deuxièmement, l’âge effectif moyen de la retraite tel que mesuré par l’Organisation de Coopération et de Développement Économiques (OCDE). La méthodologie de l’OCDE consiste à calculer des taux de retraite par groupe d’âge quinquennal, en soustrayant les taux d’activité par âge de deux groupes d’âge consécutifs à l’aide de deux enquêtes ou recensements subséquents. Cet indicateur n’est pas exempt de défauts (Scherer, 2002 ; Wels, 2016). En omettant de prendre en compte les décès, qui touchent moins les travailleurs que le reste de la population (McMichael, 1976), cette mesure surestime l’âge effectif moyen à la retraite. Aussi, cet indicateur n’est pas décomposable par cause puisqu’il est calculé à partir de taux d’activité et non des retraites. Toutefois, l’indicateur est souple, étant construit à partir de statistiques relativement accessibles, et permet donc les comparaisons dans le temps et dans l’espace. C’est d’ailleurs cet indicateur qui est utilisé lors de comparaisons internationales. L’utilisation de taux dans la mesure de l’OCDE s’apparente à une mesure de table sans toutefois tenir compte de la mortalité, contrairement au troisième indicateur : l’âge effectif de la retraite. Ce dernier possède les mêmes avantages et limites que l’espérance de vie. Il s’agit donc d’une mesure qui applique à une cohorte fictive les conditions de mortalité et de retraite par âge du moment.

Évolution du calendrier de la retraite

L’histoire de la prise de la retraite au Canada dans les 40 dernières années semble se profiler en deux phases distinctes. De la fin des années 1970 jusqu’au milieu des années 1990, les travailleuses et travailleurs canadiens ont pris leur retraite de plus en plus jeunes. Deux changements dans les politiques publiques sont susceptibles d’avoir alimenté cette tendance. Dans un premier temps, une plus grande flexibilité a été offerte aux travailleurs décidant de percevoir leur pension du deuxième pilier du système de revenus de retraite canadien. Avant 1984 (Québec) et 1987 (reste du Canada), le travailleur devait atteindre l’âge de 65 ans pour avoir droit à des prestations de retraite provenant de ce deuxième pilier[8]. Depuis, un travailleur a droit à des prestations de retraite dès l’âge de 60 ans, avec réductions actuarielles, sous certaines conditions peu restrictives, diminuant ainsi l’incitatif à attendre jusqu’à 65 ans avant de quitter le marché de l’emploi. À ces incitatifs à la retraite anticipée s’est ajoutée la lutte au déficit budgétaire dans les fonctions publiques fédérale et provinciale, entraînant les gouvernements à offrir des pré-retraites dès l’âge de 50 ou 55 ans dans les années 1990. La tendance à quitter le marché du travail de plus en plus jeune s’est ensuite brusquement inversée vers la fin des années 1990, et se poursuit encore aujourd’hui (Carrière et collab. 2018 ; Lefebvre et collab. 2012). Entre 1995 et 2014, l’âge effectif de la retraite, tel que présenté au graphique 1, est passé de 62 à 66 ans chez les hommes et de 61 à 65 ans chez les femmes (Carrière et Galarneau, 2012a). Les mêmes tendances sont observables chez les cohortes nées depuis les années 1930 (Carrière et collab. 2018). Le graphique 1 montre toutefois combien il est important de bien connaître les méthodologies et les sources de données utilisées par ces différents indicateurs de la retraite pour être en mesure d’en nuancer l’interprétation. Chez les hommes par exemple, selon la méthodologie de l’OCDE, l’âge de la retraite aurait progressivement augmenté de deux ans entre 1997 et 2008 (OECD, 2017). Or, le portrait dressé par Statistique Canada suggère que l’âge de la retraite se serait maintenu autour de 61,5 ans tout au long de cette même période (Carrière et collab. 2018). Des décideurs politiques voulant augmenter l’âge normal de la retraite pourraient donc utiliser la mesure de Statistique Canada pour justifier leur action, alors que les promoteurs du statu quo pourraient se référer à l’âge effectif à la retraite pour montrer que les Canadiens reportent déjà leur retraite au-delà de 65 ans. Il apparaît donc pertinent d’utiliser d’autres outils de mesure afin de mieux quantifier et qualifier le calendrier de retraite des Canadiens.

Graphique 1

Évolution de l’âge à la retraite selon trois indicateurs : l’âge moyen (Statistique Canada), l’âge effectif moyen (OCDE) et l’âge effectif (Carrière et collab.) à la retraite, selon le sexe, Canada, de 1976 à 2016

les causes de la retraite

Les raisons qui motivent les travailleurs à quitter définitivement le marché du travail sont bien connues (Kim et DeVaney, 2005). Plusieurs facteurs endogènes et exogènes peuvent influencer le travailleur à prendre cette décision. Parmi ceux-ci, le revenu de pension associé à l’âge normal de la retraite fait en sorte que cet âge agit comme un pôle attractif (Atalay et Barrett, 2014 ; De Preter et collab. 2013). L’influence de ce facteur pull varie toutefois en fonction des incitatifs qui l’entraînent. Par exemple, les modifications apportées aux politiques publiques dans les années 1980 et l’abolition quasi pancanadienne, entre 2006 et 2009, de la possibilité pour les entreprises d’avoir une clause de retraite obligatoire à 65 ans (Projet de loi C-481, 2011) ont pu avoir un effet à la baisse sur la retraite à 65 ans. D’ailleurs, le taux de retraite à cet âge attractif a constamment diminué depuis le milieu des années 1980, passant de 62,3 % à 22,3 % chez les hommes et 62,1 % à 25,6 % chez les femmes.

Avant l’âge de 65 ans, plusieurs travailleurs prennent volontairement leur retraite, mais certains se voient poussés prématurément vers la sortie. Ces retraites involontaires sont alors associées à des contraintes internes (santé) ou externes (économie, famille). Premièrement, le travailleur âgé qui perd son emploi peut éprouver de la difficulté à se trouver un nouvel emploi rapidement (Brzozowski et Crossley, 2005 ; Chan et Stevens, 2001, 2002). Bien que cette classe de chômeurs s’investisse moins que les plus jeunes dans leurs efforts de réemploi (Brzozowski et Crossley, 2005), plusieurs facteurs externes limitent aussi leur réintégration au marché du travail. D’une part, ces derniers ont souvent un capital humain qui est certes important, mais lié à un domaine d’expertise spécifique (Finnie et Gray, 2011), limitant ainsi les possibilités de réemploi. D’autre part, les membres de cette population sont sujets à une discrimination basée sur l’âge. Le travailleur âgé est perçu comme ayant une attitude désagréable, étant moins productif, surpayé et plus lent dans son apprentissage (Macnicol, 2006). Dans les sociétés occidentales, plutôt gérontophobes (Macnicol, 2006), la discrimination à l’emploi basée sur l’âge serait encore plus grande que celle liée au sexisme ou au racisme (Nelson, 2004). D’ailleurs, plusieurs entreprises utilisent une restriction dans le critère d’âge pour la publicité de leurs offres d’emploi ; les travailleurs plus vieux que les âges ciblés n’ont donc tout simplement pas accès à l’information sur ces postes à combler (Angwin et collab. 2018). Pour ceux qui réussissent tout de même à se retrouver un emploi, c’est souvent avec une baisse substantielle de salaire (Bernard et Galarneau, 2010). La durée de séparation du marché de l’emploi ainsi que l’arbitrage coût-bénéfice peuvent donc poser une trop forte résistance, empêchant ainsi le retour en emploi malgré le désir de travailler. Cette situation peut donc mener à une retraite involontaire pour des raisons économiques (Carrière et Galarneau, 2012a).

Aussi, en avançant en âge, le travailleur est plus à risque de voir sa santé se détériorer (Au et collab. 2005). En particulier, les états de morbidité qui affectent les capacités fonctionnelles du travailleur peuvent nuire au maintien en emploi. Les Canadiens qui se considèrent limités par une incapacité (Campolieti, 2002 ; Schirle, 2010) ou en mauvaise santé (Schirle, 2010) sont beaucoup plus à même de sortir du marché de l’emploi de façon hâtive. De manière générale, une détérioration de la santé physique (Devaux et Sassi, 2015 ; Vijan et collab. 2004) ou mentale (Knudsen et collab. 2012 ; Nexo et collab. 2015) est synonyme de contrainte pouvant pousser le travailleur vers la retraite (Au et collab. 2005 ; Campolieti, 2002 ; Jiménez-Martín et collab. 2006 ; Park, 2010). Les incitatifs financiers à quitter le marché de l’emploi pour des raisons de santé, par l’obtention d’une pension d’invalidité, ne sont pas facilement accessibles au Canada. Les travailleurs doivent démontrer qu’ils sont atteints d’une « invalidité à la fois grave et prolongée ». Les niveaux des prestations versées ont aussi perdu de leur pouvoir attractif en 1997 alors qu’elles ont été substantiellement réduites (Sayeed et collab. 2002). Il n’en demeure pas moins que plusieurs Canadiens quittent définitivement le marché du travail avant 65 ans en raison d’une incapacité. Dans ce cas, cet état mène les travailleurs vers une retraite involontaire pour des raisons de santé (Carrière et Galarneau, 2012a).

Finalement, compte tenu des politiques qui encouragent le maintien à domicile des personnes âgées en perte d’autonomie, plusieurs aînés doivent recourir à de l’aide provenant de leur réseau familial pour exécuter certaines des activités de la vie quotidienne (Keefe et collab. 2007). Ce support familial n’est toujours pas soustrait aux rôles genrés. En 2012, près de 40 % des femmes de 55 à 64 ans révélaient être aidantes alors que 35 % des hommes jouaient ce rôle (Turcotte, 2013). Les Canadiennes étaient aussi significativement plus nombreuses à consacrer 20 heures ou plus par semaine à soutenir un proche (Sinha, 2013). Malgré leurs différences, la grande majorité des hommes et femmes de 45 à 64 ans jumellent soutien et emploi (Duxbury et collab. 2009). Cela peut inciter plusieurs de ces travailleurs âgés à modifier leurs habitudes de travail (Sinha, 2013 ; Turcotte, 2013) ou même, dans certains cas, à prendre une retraite pour s’occuper d’un parent en incapacité (Duxbury et collab. 2009 ; Fast, 2015) ou d’un enfant encore à la maison. Certains individus, issus de la génération sandwich, s’occupent même d’enfants et de proches âgés simultanément. Ceux qui se retrouvent dans l’un de ces scénarios et prennent leur retraite sont donc poussés vers une retraite involontaire pour des raisons de responsabilités familiales (Carrière et Galarneau, 2012a).

Ces connaissances sur les retraites involontaires sont d’une importance cruciale dans l’élaboration des politiques publiques sur la retraite. Selon les estimations de Carrière et Galarneau (2012a), les retraites involontaires abaissaient l’âge effectif de la retraite de près de deux ans en 2009. Les raisons économiques (60 %) et de santé (40 %) expliqueraient la quasi-totalité de cette baisse, l’effet des responsabilités familiales étant négligeable. Par contre, l’arrivée massive des baby-boomers à des âges où leurs parents sont très âgés alors que certains ont encore des enfants à la maison, ainsi que le report de la retraite à des âges de plus en plus avancés, peut laisser penser que cet effet sera appelé à s’accentuer dans les prochaines années (Carrière et collab. 2018).

méthodologie

Sources de données et définitions des principaux concepts

Afin de calculer les APTP65, des données sur les retraites par âge, sexe et cause, ainsi que l’effectif de travailleurs par âge et par sexe sont nécessaires. Ces données proviennent de l’Enquête sur la population active (EPA) de Statistique Canada, pour les années 1976 à 2015. Il s’agit d’une enquête obligatoire mensuelle réalisée auprès d’environ 54 000 ménages et représentative des résidents non institutionnalisés âgés de 15 ans et plus des dix provinces canadiennes.

Les définitions et critères de classification de la retraite utilisés dans cette recherche sont calqués sur ceux appliqués par Carrière et Galarneau (2012a, 2012b) dans leurs articles traitant de la retraite et de ses déterminants à l’aide des données de l’EPA. La retraite est ainsi caractérisée par le retrait complet et définitif du marché du travail. Bien que plusieurs critères soient utilisés pour identifier une retraite, cela ne permet pas d’affirmer que celle-ci soit définitive. Un retour sur le marché du travail est donc toujours possible, ce qui peut mener à une sous-estimation de l’âge effectif de la retraite à partir des données de l’EPA. Une analyse plus approfondie de ce phénomène a permis d’estimer qu’environ 12 % des personnes identifiées comme retraitées à partir de ces données ont par la suite réintégré le marché du travail[9]. Cependant, un retour sur le marché du travail à partir de 65 ans n’influence plus la mesure des APTP65.

Les retraites sont décomposées par cause selon la typologie suivante :

Retraite volontaire : Une retraite est classée dans cette catégorie lorsque la personne interviewée n’occupe pas d’emploi au moment de l’enquête, est âgée d’au moins 50 ans, a quitté le marché de l’emploi dans les douze derniers mois pour cause « A pris sa retraite » et ne cherche pas d’emploi, n’est pas disponible, ne s’attend pas à être rappelée et ne veut pas travailler.

-

Retraite involontaire : Sont classées dans cette catégorie, toutes les personnes qui ont quitté le marché de l’emploi dans les douze derniers mois et sont âgées de :

55 à 59 ans, sans emploi depuis au moins 3 mois, ne cherchent pas d’emploi, ne sont pas disponibles, ne s’attendent pas à être rappelées et ne veulent pas travailler.

60 ans et plus sans emploi, ne cherchent pas d’emploi, ne sont pas disponibles, ne s’attendent pas à être rappelées et ne veulent pas travailler.

La retraite involontaire sera

Pour des raisons économiques dans le cas où l’interviewé a répondu : « A perdu son emploi, a été mis(e) à pied, ou l’emploi a pris fin ».

Pour des raisons de santé dans le cas où l’interviewé a répondu : « Maladie ou incapacité de l’enquêté(e) ».

Pour des raisons familiales dans le cas où l’interviewé a répondu : « Soins à donner à ses enfants », « Soins à donner à un parent » ou « Autres obligations personnelles ou familiales ».

Pour des raisons autres dans les autres cas.

Bien qu’une personne interviewée répondant qu’elle ne travaille plus parce qu’elle « a pris sa retraite » soit classée dans les retraites volontaires, aucune question ne lui est posée afin de valider ce type de décision. Certaines retraites n’étant pas réellement volontaires ont donc été classées de facto dans cette catégorie. Aucune information ne nous permet d’évaluer l’intensité de ce biais de classement. Les APTP65 pour des raisons volontaires sont donc probablement légèrement surestimées, et l’inverse pour les retraites pour causes involontaires.

Les données de l’EPA ne permettent pas d’arrimer les heures travaillées ou les réductions d’heures aux causes stipulées dans la typologie. Les années potentielles de travail perdues calculées sont donc exclusivement associées à des retraites.

La mortalité avant l’âge normal de la retraite est aussi prise en compte, celle-ci ayant joué un rôle relativement important dans le passé. Les quotients de mortalité par âge et par sexe sont donc nécessaires afin de mesurer l’effet de la mortalité sur les années potentielles de travail perdues. La Base de données sur la longévité canadienne (Département de démographie, Université de Montréal, 2018) ainsi que les données sur la mortalité de Statistique Canada (Statistique Canada, 2018a) ont été utilisées à cette fin.

La comparaison par sexe est primordiale dans l’étude de la retraite puisqu’il s’agit d’un événement du parcours de vie qui n’a pas la même signification pour les femmes et pour les hommes, en particulier chez les plus anciennes cohortes.

Méthodes

Puisque la retraite est un événement relativement rare, des moyennes mobiles sur trois ans sont appliquées aux nombres de retraites et de travailleurs afin de calculer les taux de retraite.

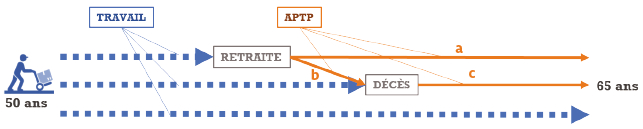

Entre 50 et 65 ans, le travailleur fait face à deux types d’événements pouvant le faire sortir définitivement du marché du travail : la retraite ou le décès. Le schéma 1 présente les différentes trajectoires possibles que peut suivre le travailleur en fonction des événements qui jalonnent son parcours de fin de vie active. Les périodes de travail (pointillés bleus) et d’années potentielles de travail perdues (ligne orange) sont illustrées.

Figure 1

Schéma des trajectoires possibles de fin de vie active analysées

Table de données observées

L’idée maîtresse de la méthode proposée par Andersen (2013) repose sur les proportions

observées des sorties par cause à chaque âge d’une table de mortalité à extinction

multiple. C’est en fonction de ces proportions qu’est décomposée la somme totale des

années perdues à chaque âge. Les données observées sur les retraites sont disponibles,

mais les données observées sur les décès n’existent pas en tant que tel dans l’EPA. Il est

donc nécessaire de créer des données observées de décès à chaque âge et par sexe à partir

des quotients de mortalité. Puisqu’il ne s’agit pas de réelles observations de décès de

travailleurs, ces décès seront définis comme étant des pseudos observations (![]() ).

).

Données observées d’une table à extinction multiple

L’utilisation de tables à extinction multiple requiert le critère d’exclusivité et d’exhaustivité des événements (Preston et collab. 2000). Puisque les quotients de mortalité sont appliqués à tous les travailleurs afin de créer les pseudos observations de décès, il est possible d’attribuer un décès à un travailleur qui a aussi pris sa retraite la même année. Dans ce cas, le critère d’exclusivité n’est pas respecté. Afin d’éviter le double compte des événements (retraites/décès), seul l’événement de retraite est conservé.

Calcul des pseudos observations de décès

Quotients de sortie de la table

Afin de passer des données observées à des données de table, il faut appliquer aux travailleurs un quotient de sortie qui prend en compte à la fois le risque de retraite et celui de décès. Pour obtenir ce quotient de sortie, un taux est calculé à partir des données observées. En sommant le nombre de retraites (Retx) aux pseudos observations de décès, des taux de sortie de la table (tx) sont calculés puis transformés en quotients à l’aide de la méthode actuarielle.

La méthode d’Andersen peut dès lors être appliquée.

Mortalité des retraités

Puisque les retraités sont aussi à risque de décès, cette mortalité est prise en compte dans l’attribution du nombre d’APTP65 par cause. Comme mentionné plus haut, les pseudos décès attribués la même année que la retraite sont écartés. Ils sont toutefois considérés pour les années subséquentes (schéma 1, trajectoire c). Prenons par exemple le calcul des APTP65, pour un travailleur qui prend sa retraite volontairement à l’âge de 60 ans et qui décède à l’âge de 62 ans. 2 années perdues, celles liées aux âges de 63 et 64 ans, sont soustraites de la cause « volontaire » et ajoutées aux APTP65 à la cause « décès ».

Analyse par cohortes

Les données de l’EPA ne permettent pas l’analyse longitudinale. Des pseudos cohortes sont donc construites à partir des données transversales.

Résultats

Évolution des APTP65

Le graphique 2 présente l’évolution des APTP65 pour les femmes et les hommes, entre 1977 et 2014.

Graphique 2

Évolution des APTP65 selon le sexe, Canada, 1977 à 2014

Bien que les femmes perdent plus d’années de travail que les hommes avant 65 ans, surtout avant les années 1990, les tendances globales demeurent similaires entre les sexes. Ces tendances sont aussi cohérentes avec l’évolution de l’âge effectif à la retraite présentée au graphique 1. Après avoir atteint un maximum de 4,78 années perdues chez les femmes en 1996 et de 4,18 en 1994 chez les hommes, les APTP65 diminuent depuis au rythme approximatif d’un dixième d’année de travail perdue par an, signe d’un report graduel de la retraite. Depuis 1999 chez les femmes et 2004 chez les hommes, la tendance à la baisse amène les APTP65 à de nouveaux minima.

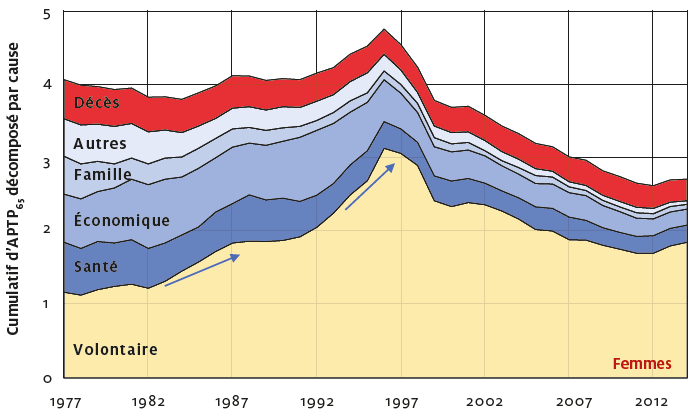

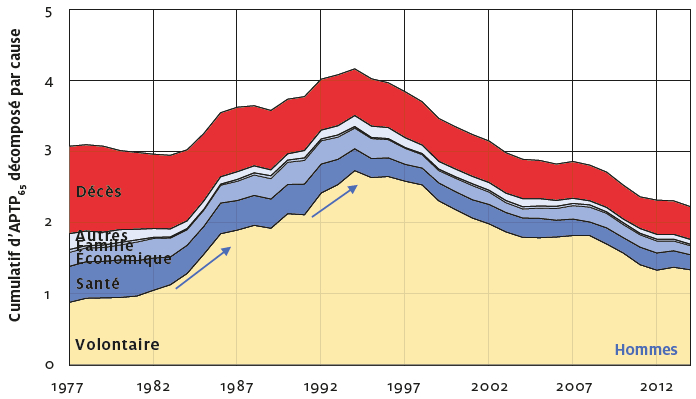

En décomposant les APTP65 par cause (graphiques 3a et 3b), on arrive à distinguer certains facteurs importants qui ont entraîné les tendances observées au cours des quatre dernières décennies.

Les retraites volontaires

Entre 1977 et la fin des années 1990, les APTP65 pour des retraites volontaires ont presque triplé tant chez les hommes que chez les femmes. Ces hausses importantes, de 0,88 à 2,74 chez les hommes et de 1,16 à 3,12 années perdues chez les femmes, ont poussé les niveaux totaux à la hausse. La plus grande flexibilité offerte aux travailleurs dans les années 1980 dans les deux grands régimes de retraite publics (Régime de pensions du Canada et Régime de rentes du Québec) et les pré-retraites offertes dans les années 1990 tant dans les secteurs public que privé semblent avoir essentiellement eu un impact sur les retraites volontaires. Ces politiques ont donc eu un effet pull sur les travailleurs. Depuis la fin des années 1990, l’impact des retraites volontaires sur les années de travail perdues a fortement diminué, passant de 3,12 à 1,69 chez les femmes et de 2,74 à 1,34 chez les hommes. Ces niveaux d’années perdues n’ont toujours pas rejoint ceux de la fin des années 1970. Il est toutefois possible que les comportements relatifs à la retraite volontaire soient assez semblables entre les deux périodes et que les différences soient dues à d’autres facteurs. Pour les hommes, les décès ont pu jouer ce rôle, puisque la forte mortalité soustrait des APTP65 aux autres causes. Chez les femmes, le graphique 3a suggère qu’elles étaient poussées involontairement hors du marché du travail de façon anticipée. Ces retraites involontaires prises plus jeunes pourraient donc avoir empêché ces femmes de prendre leur retraite volontairement. Enfin, la légère remontée depuis 2012 chez les femmes et la stabilisation chez les hommes ne peut pas être interprétée avec certitude, mais il serait peu probable que ce soit l’annonce de nouvelles tendances.

Graphique 3A

Évolution des APTP65 par cause chez les femmes, Canada, 1977 à 2014

Graphique 3B

Évolution des APTP65 par cause chez les hommes, Canada, 1977 à 2014

La mortalité

La mortalité était le facteur le plus important de perte d’années de travail avant 65 ans jusqu’en 1981 chez les hommes. Cependant, la baisse séculaire des taux de mortalité a provoqué un gain potentiel de 0,77 année de travail, le nombre d’APTP65 pour cause de décès ayant chuté de plus d’un an (1,23) à moins d’une demi-année (0,46) entre 1977 et 2014. Malgré ce gain, la mortalité prive donc encore le pays d’une quantité non négligeable d’années de travail. D’ailleurs, l’effet de la mortalité sur les années de travail perdues chez les hommes demeure 1,5 fois plus élevé que chez les femmes (0,30) en 2014. Les femmes ont atteint ce niveau de 0,46 APTP65 dès 1983. L’impact de la mortalité est donc décalé de près de trente ans entre les sexes. En fait, sur la période étudiée, les femmes n’ont fait qu’un gain de 0,23 année, ce qui s’explique par la mortalité déjà peu compressible entre 50 et 65 ans chez ces dernières, même en début de période d’observation.

Les retraites involontaires

L’évolution des années perdues pour causes involontaires se distingue de celle due aux retraites volontaires et à la mortalité. Chez les femmes, les APTP65 pour des raisons involontaires ont été divisées par quatre au cours des quarante dernières années, passant de 2,46 à 0,62 années perdues. Les femmes ont d’ailleurs presque rejoint les hommes à ce niveau, un écart de seulement 0,16 année les séparant en 2014. Le faible écart qui persiste entre les sexes semble dû aux années perdues pour des retraites de nature économique et familiale, toujours légèrement supérieures chez les femmes.

Les raisons de santé et économiques demeurent les deux principales sources d’années de travail perdues involontairement. D’énormes progrès ont été réalisés pour les femmes, puisqu’elles ont retranché une année perdue pour ces deux causes combinées entre 1981 (1,32) et 2014 (0,45). Le gain est aussi important chez les hommes. Le maximum de 0,74 APTP65 atteint en 1980 a été réduit à 0,33 APTP65 en 2014. Chez ces derniers, les gains sur cette période ont principalement été faits dans le domaine de la santé, passant de 0,51 à 0,21 année perdue. Les retraites pour causes économiques étant influencées par la conjoncture, leur niveau fluctue depuis 40 ans. Quelques maxima ponctuels ont été enregistrés en 1982 (0,27), 1991 (0,33), 2001 (0,20) et 2011 (0,24). Les minima sous 0,15 année perdue peuvent être constatés dans les périodes plus récentes, soit de 2003 à 2005 et en 2013-2014. Malgré ces fluctuations, une tendance à la baisse est enregistrée depuis la fin des années 1990. Pour les femmes, les années de fluctuations des APTP65 pour des retraites économiques sont similaires à celles des hommes : 1983 (0,86), 1992 (0,88) et 2008 (0,34) étant les années de maxima. La tendance à la baisse chez les femmes s’est toutefois amorcée plus tôt, dès le sommet de 1992.

Les retraites causées par des responsabilités familiales n’ont pas un très grand impact sur les années potentielles de travail perdues avant 65 ans. Bien que le phénomène soit relativement rare, il est fortement genré, ce qui se traduit, surtout avant les années 1990, par une disparité hommes-femmes importante. Aucune évolution n’est notée chez les hommes pour cette cause de retraite, qui représente tout au long des quatre dernières décennies, environ 0,03 APTP65. Les femmes ont à toute fin pratique progressivement rejoint ce niveau en 2014 (0,06).

Proportions cumulatives d’APTP65

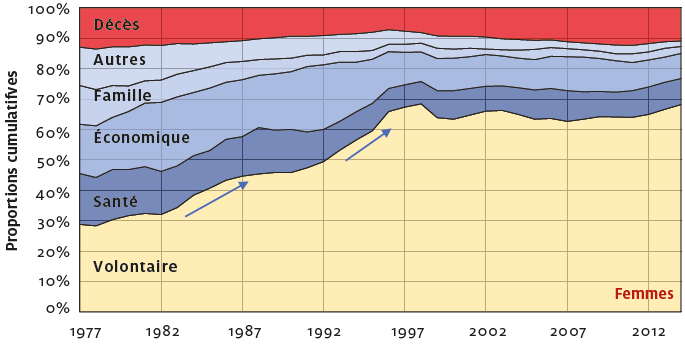

Afin de présenter un portrait plus précis de l’évolution de la retraite anticipée au Canada, une analyse des proportions cumulatives d’APTP65 par cause est proposée aux graphiques 4a et 4b.

Graphique 4A

Évolution des proportions cumulatives d’années perdues avant 65 ans par cause, pour les femmes, Canada, 1977 à 2014

Graphique 4B

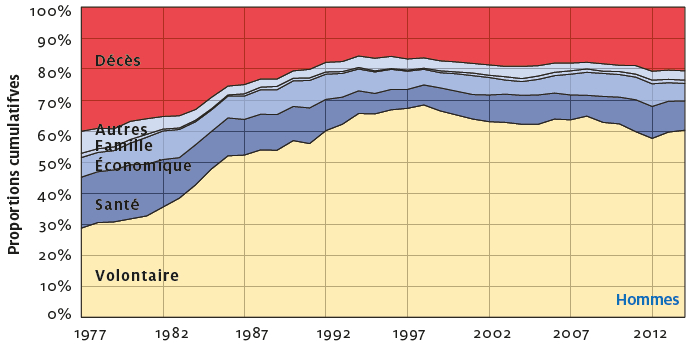

Évolution des proportions cumulatives d’années perdues avant 65 ans par cause, pour les hommes, Canada, 1977 à 2014

Les retraites volontaires

L’évolution de la proportion des APTP65 pour des retraites volontaires est similaire entre les sexes. Alors qu’elles occupaient 30 % des APTP65 à la fin des années 1970, leur apport a progressivement doublé pour atteindre un sommet à la fin des années 1990. Depuis, malgré la baisse importante des APTP65 pour des retraites volontaires en chiffres absolus, la proportion de celles-ci est demeurée assez stable. Chez les hommes, le report de la retraite observé dans les deux dernières décennies s’est accompagné d’une baisse d’environ 8 points de pourcentage pour atteindre 60 % depuis 2010. Chez les femmes, les retraites volontaires représentent plus ou moins les deux tiers des années perdues sur les 20 dernières années d’observation.

La mortalité

La proportion des APTP65 due à la mortalité s’est réduite de moitié chez les hommes, passant de 39,8 % en 1977 à 20,3 % en 2014, mais reste tout de même deux fois plus élevée que chez les femmes (10,7 %). Cependant, depuis que le report de la retraite s’est amorcé au milieu des années 1990, la proportion des années perdues attribuable à la mortalité augmente légèrement chez les deux sexes. Cette augmentation relative n’est pas due à une hausse de la mortalité, mais bien à une baisse plus rapide des APTP65 due aux autres causes.

Les retraites involontaires

Pour ce qui est de la proportion totale attribuée aux retraites involontaires, elles expliquaient en 2014 environ 20 % des années perdues tant chez les hommes que chez les femmes. Cette relative similitude n’était toutefois pas apparente en début de période puisqu’en 1977, les retraites involontaires étaient la principale source d’années perdues chez les femmes (59,5 %) alors qu’elles représentaient le tiers (31,6 %) chez les hommes. Une décomposition des causes involontaires montre que la proportion des années perdues dues à des problèmes de santé a fondu de moitié sur la période étudiée, tant chez les femmes que chez les hommes. Chez ces derniers, elle demeure tout de même, à 9,3 %, la cause involontaire qui occasionnait la plus grande proportion d’APTP65 en 2014. Chez les femmes, la proportion des années perdues pour des raisons de santé (8,4 %) ne se distingue pas de celles perdues pour des raisons économiques (8,0 %). Les raisons économiques sont d’ailleurs celles dont l’impact est le plus distinct en fonction du sexe. Il est plus important chez les femmes, même s’il a diminué de moitié sur la période étudiée (rapidement, de 15,6 % à 9,5 % entre 1977 et 1998 et plus lentement, de 9,5 % à 8,0 % entre 1998 et 2014). Chez les hommes, la proportion des années perdues pour cause économique est demeurée relativement stable et explique généralement entre 5 % et 7 % des APTP65. Enfin, les responsabilités familiales n’ont qu’un effet marginal sur les retraites masculines. Chez les femmes, leur impact relatif important en 1977 (12,3 %) est maintenant aussi marginal que chez les hommes (2,3 %).

Analyse par cohorte

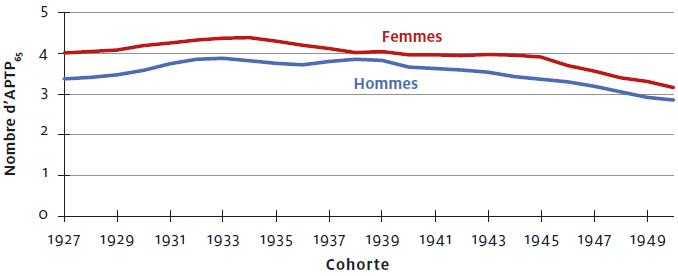

Bien que l’analyse transversale produise des résultats intéressants, elle ne pourrait à elle seule décrire le phénomène étudié. Une analyse par cohorte permet de mieux cerner l’évolution des comportements sans l’influence des effets de calendrier. Le graphique 5 présente donc l’évolution des APTP65 pour les cohortes d’hommes et de femmes nés entre 1927 et 1950. La première cohorte a donc atteint l’âge de 65 ans en 1992 et la dernière en 2015. Comme pour l’analyse transversale, les cohortes successives de femmes ont des APTP65 légèrement plus grandes que les hommes. Cependant, les écarts importants entre les sexes observés dans l’analyse transversale, avant 1985 et à la fin des années 1990, se répartissent parmi les cohortes puisque la différence entre les sexes dans l’étude longitudinale est plutôt uniforme. De plus, les baby-boomers ont un moins grand nombre d’APTP65 que leurs parents, les membres de la génération silencieuse. Ce report semble se poursuivre à moyen terme puisqu’il est déjà inscrit dans les analyses transversales des dernières années, qui prennent en compte les retraites des générations des plus jeunes baby-boomers. Cette observation est donc cohérente avec le fait que les baby-boomers repoussent l’âge de leur retraite.

Graphique 5

Évolution des APTP65 pour les cohortes 1927 à 1950, selon le sexe, Canada

Graphique 6

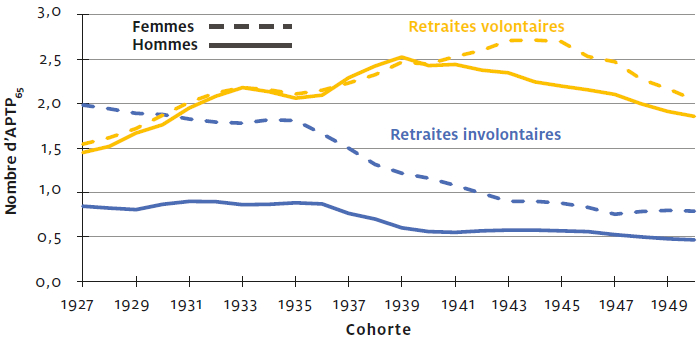

Évolution des APTP65 en fonction des retraites volontaires et involontaires, pour les cohortes 1927 à 1950, selon le sexe, Canada

En comparant les APTP65 dues aux retraites volontaires à celles dues à des retraites involontaires, le portrait de la situation est plus évocateur (graphique 6). Chez les cohortes nées avant 1940, la différence d’années perdues entre les hommes et les femmes était essentiellement le résultat des retraites involontaires. Le sommet d’années perdues pour des retraites volontaires (2,51) s’observe parmi les cohortes de la fin des années 1930 chez les hommes alors qu’il se situe, à 2,71, chez les femmes nées cinq ans plus tard. Pour les retraites involontaires, on semble noter deux plateaux successifs. Pour les générations 1927 à 1936, les pertes d’années demeurent très près de leur moyenne (0,86) et le même constat peut être fait pour les générations 1940 à 1950 (0,54). Le portrait est très différent chez les femmes, où la baisse des APTP65 par cohorte est plutôt graduelle. Les cohortes successives de travailleuses canadiennes ont vu progressivement les retraites involontaires diminuer leurs années potentielles de travail de 1,98 à 0,79.

Discussion

L’utilisation d’un indicateur qui tient compte à la fois de la mortalité et des causes de retraite permet d’enrichir notre compréhension de l’évolution générale du phénomène de la retraite anticipée au cours des 40 dernières années au Canada. Les résultats obtenus reposent toutefois sur des données, conceptualisations et méthodes qui ne sont pas exemptes de limites.

L’étude du phénomène de la retraite, un concept « flou », « fluide » et « complexe », se bute à un défi constant : comment la définir et l’opérationnaliser (Denton et Spencer, 2009 ; Légaré, 2010) ? La réponse à cette question est souvent dictée par les données disponibles plutôt que par une réflexion conceptuelle et théorique. Le moment de la retraite est donc tributaire de l’enquête utilisée, ce qui peut influencer, par exemple, les taux de retraite mesurés (Araiza, 2004). Il semble cependant que le nombre de retraites par âge obtenu à partir des données de l’EPA soit cohérent avec celui obtenu à l’aide de la Banque de données administratives longitudinales (DAL) de Statistique Canada, base de données qui permet d’utiliser le revenu de travail afin d’opérationnaliser la retraite (Denton et collab. 2011 ; Galarneau et collab. 2015).

La conceptualisation genrée de la retraite peut aussi poser une certaine limite à l’interprétation des résultats. Les répondantes des plus anciennes générations ont connu plus d’interruptions d’emploi, ont été désavantagées dans l’accès à une pension (Morgan et Kunkel, 2007) et leur parcours d’emploi est moins associé à celui d’une « carrière ». Ce dernier point est important car la retraite représente historiquement la fin d’une carrière, et est donc une représentation typiquement masculine. Cette conceptualisation peut donc avoir provoqué une certaine discordance dans l’idée que les femmes de ces cohortes se sont faite de la retraite. Le retrait définitif du marché du travail après une carrière était un phénomène plutôt rare chez celles-ci. On peut donc penser que certaines femmes, objectivement retraitées, ne se considéraient pas comme telles. Il y a donc possiblement une sous-déclaration des retraites volontaires chez les femmes, ce qui surestime du même coup les retraites involontaires.

Comme on ne dispose pas pour l’instant de quotients de mortalité spécifiques aux travailleurs, la mortalité de l’ensemble de la population canadienne a été utilisée. Il en résulte un biais lié au « healthy worker effect » (Chowdhury et collab. 2017 ; McMichael, 1976), puisque selon cet effet, la mortalité des travailleurs de 50 à 64 ans devrait être substantiellement plus faible que celle de la population totale canadienne du même âge. Cela induit donc une surestimation des APTP65 pour cause de décès. Aussi, il est fort probable que les quotients de mortalité de la population soient différents de ceux de la sous-population des retraités. Cependant, il n’y a pas de consensus théorique ou empirique nous permettant de nous prononcer sur le sens et l’intensité de ce biais. La mortalité est également différente en fonction des causes de retraite. Elle devrait être plus élevée pour ceux qui prennent une retraite involontaire pour cause de santé (Hult et collab. 2010) ou économique (Eliason et Storrie, 2009) que chez les travailleurs qui prennent une retraite volontaire. Le manque de connaissance empirique sur les différents quotients de mortalité mène donc à plusieurs biais qui ne peuvent être estimés. Une recherche à l’aide des données de la Base de données sur la dynamique canadienne entre employeurs et employés, qui contient à la fois des informations sur les causes de retraite, le statut de travailleur et la mortalité, pourrait pallier ce manque d’information.

Enfin, les APTP65 ne sont pas compensées par la baisse observée des taux de retraite à 65 ans et plus. Cet indicateur est d’abord conçu pour décrire le comportement des retraites anticipées et permet de bien distinguer les causes responsables du fait qu’une proportion importante de travailleurs n’atteignent pas l’âge normal de la retraite.

Malgré ces limites, les résultats obtenus dans cette recherche sont suffisamment robustes pour pouvoir être interprétés avec confiance.

L’étude par les APTP65 au Canada confirme les résultats des études récentes sur l’âge effectif de la retraite (Carrière et Galarneau, 2012a). Alors que des changements structurels au niveau des retraites ont pu expliquer les tendances avant le tournant du millénaire, ce n’est pas le cas depuis. Les nouveaux comportements de report de la retraite sont donc dus à d’autres facteurs. La transformation de l’économie vers le secteur tertiaire, moins demandant physiquement, l’entrée sur le marché du travail plus tardive, la baisse de la proportion de travailleurs qui cotisent à des régimes privés de retraite et la hausse de l’endettement sont des explications potentielles de ce report volontaire des retraites (Carrière et collab. 2015). Les tendances observées durant les 25 dernières années ne devraient donc pas s’inverser (Groupe de travail sur l’âge de la retraite, 2013). L’analyse longitudinale suggère que les cohortes récentes reportent le moment de leur retraite et que cette dernière se prend plus souvent de façon volontaire. Toutes choses égales par ailleurs, le report de la retraite devrait se traduire par une augmentation des années perdues pour des retraites involontaires, ce qui ne semble pas le cas. On pourrait donc penser qu’une amélioration de l’état de santé et une meilleure conjoncture économique ont permis aux travailleurs d’actualiser leur désir ou leur besoin de prendre leur retraite de façon volontaire à un âge ultérieur.

Les APTP65 permettent entre autres de visualiser le poids relatif de chaque cause de retraite et d’ainsi différencier les comportements en fonction du sexe. Il est aussi possible de comparer le portrait actuel avec celui présent avant les années 1990. Comme on peut le voir sur les graphiques 4a et 4b, à l’époque, les retraites volontaires représentaient moins de la moitié des années potentielles de travail perdues. Les contraintes liées à la mortalité, la santé et l’emploi limitaient les travailleurs canadiens dans leur capacité de choisir le moment de leur départ définitif du marché de l’emploi. À contrario, la proportion élevée et en équilibre qui prévaut depuis une vingtaine d’années suggère que les travailleurs canadiens sont moins poussés vers la sortie du marché du travail. Cet équilibre laisse croire aussi que le recul de l’âge effectif de la retraite constaté sur la même période est alimenté par un recul proportionnel à la fois des retraites volontaires et involontaires. Cette distinction entre ces deux périodes est importante lorsque vient le temps de réfléchir à l’impact de nouvelles politiques publiques. Un changement de politique, haussant l’âge d’accès à la pension de retraite des régimes publics par exemple, affecterait principalement les retraites volontaires, plus facilement compressibles, résultant en une baisse du poids relatif de ces dernières. Est-ce souhaitable de briser l’équilibre des vingt dernières années pour se diriger vers la situation qui prévalait avant les années 1990 où une plus grande proportion de travailleurs quittait le marché du travail de façon involontaire ? En d’autres termes, veut-on se diriger vers une société où les retraites volontaires tendent à disparaître ? Un calcul des proportions cumulatives d’APTP avant 67 ans par cause montre que la contribution relative des retraites volontaires baisse d’environ 10 % en comparaison avec les APTP avant 65 ans, et ce, tant chez les femmes que chez les hommes. Le corolaire est que la proportion des années perdues pour des retraites involontaires est plus élevée lorsque le seuil est fixé à 67 ans. Il semble donc qu’une hausse de l’âge normal de la retraite pourrait ramener les proportions d’APTP par cause 40 ans en arrière.

L’analyse par cohorte met en relief d’autres informations relatives à l’évolution des causes de la retraite (graphique 6). En particulier pour les retraites volontaires, les trajectoires par sexe observées nécessitent une réflexion plus approfondie. Pourquoi les APTP65 pour ces retraites volontaires sont-elles à peu près indiscernables chez les hommes et les femmes chez les cohortes plus anciennes, mais pas chez les plus récentes ? Puisque plus du tiers des couples canadiens synchronisent leur retraite (McDonald, 2006) et qu’ils sont le plus souvent formés d’un homme plus âgé que leur conjointe, un décalage des courbes devrait être perceptible. Ce n’est pas le cas pour les premières cohortes. Deux pistes d’explications sont à explorer, qui concernent en particulier les travailleuses. Premièrement, le taux d’emploi chez les divorcées et les célibataires étaient beaucoup plus élevés chez les cohortes plus anciennes (Carrière et Pesme, 2012). Cette sous-représentation des femmes mariées parmi les retraitées de ces cohortes pourrait avoir réduit sensiblement l’effet de synchronisation des retraites. Deuxièmement, il semble que la sous-déclaration des retraites volontaires, combinée à la synchronisation des retraites, puisse être l’explication la plus plausible de ce qui est observé dans le graphique 6. En effet, une femme qui sort définitivement du marché du travail, mais qui ne déclare pas prendre sa retraite, est captée comme ayant pris une retraite involontaire. Prenons le cas d’un homme qui prend sa retraite volontairement mais où sa femme, plus jeune, déclare seulement ne plus travailler et ne plus vouloir retourner sur le marché du travail. Ce cas d’espèce illustre la mécanique qui peut expliquer en partie pourquoi les années perdues pour des retraites volontaires chez les cohortes plus anciennes étaient similaires entre les sexes alors que les retraites involontaires étaient beaucoup plus nombreuses chez les femmes. L’écart marqué entre hommes et femmes pour les générations des années 1940 pourrait s’expliquer quant à lui aussi par un effet de période. De nombreux couples ont saisi les opportunités de retraite anticipée offertes à la fin des années 1990, alimentant ainsi les années perdues pour des retraites volontaires chez les cohortes plus récentes de femmes.

Les générations plus nombreuses de baby-boomers ont débuté leur sortie du marché du travail et cet exode se poursuivra dans les prochaines années. Il demeure donc crucial de mesurer et étudier les causes de la retraite dans le contexte national et provincial canadien. Les résultats présentés dans cet article montrent bien la pertinence des APTP65 calculées à l’aide de la méthode d’Andersen comme outil de quantification des comportements de retraite anticipée au Canada. Cette méthode pourrait d’ailleurs très bien s’appliquer à d’autres pays disposant de données sur les retraites par cause, comme c’est le cas aux États-Unis ou en Europe notamment. Bien que les réductions d’heures de travail ne soient pas étudiées dans le cadre de cet article, l’indicateur et la méthodologie proposée pourraient être utilisés dans le cas où les données le permettent. L’indicateur est aussi très bien adapté au contexte d’études prospectives. Dans un Canada sujet à une politique éventuelle de report de l’âge normal à la retraite à 67 ans, utiliser des APTP67 par cause permettrait d’obtenir un portrait beaucoup plus détaillé des impacts envisageables d’une telle politique. L’application de cette méthode à des données provinciales ou régionales pourrait alors grandement nuancer l’interprétation des résultats nationaux. La possibilité d’élaborer des scénarios qui influencent de façon différenciée les retraites par cause est aussi un avantage indéniable de cet indicateur. Une recherche dans cette direction semble donc une prochaine étape intéressante.

Appendices

Notes

-

[1]

Le terme « perdues » est utilisé ici afin de demeurer cohérent avec la nomenclature de l’indicateur d’origine utilisé en mortalité. Bien que cette terminologie ne semble pas la plus appropriée pour décrire les années « perdues » pour des retraites volontaires, le terme apparait valide lorsqu’il est utilisé pour caractériser celles dues à des retraites involontaires ou liées à la mortalité.

-

[2]

Une version préliminaire de cet article a été présentée au colloque de l’Association internationale des démographes de langue française (AIDELF) qui s’est tenu à Louvain-la-Neuve en Belgique en août 2018

-

[3]

Âge donnant droit aux prestations de retraite sans réduction actuarielle.

-

[4]

Depuis 2018, la pénurie de main-d’oeuvre semble s’actualiser au Canada. Bien que le vieillissement de la population soit souvent mis de l’avant pour expliquer cette pénurie, certains croient plutôt qu’elle résulte en bonne partie de la vigueur de l’économie. On peut penser que les deux phénomènes jouent un certain rôle dans la pénurie de main-d’oeuvre.

-

[5]

Australie, Belgique, Croatie, Danemark, France, Allemagne, Irlande, Espagne et Royaume-Uni ne sont que quelques exemples.

-

[6]

Par exemple, dans (Carrick, 2017 ; Godbout et collab. 2010 ; Retraite Québec, 2016)

-

[7]

Bien que la nomenclature de table de vie en emploi soit d’usage, dans cette recherche, les sorties de la table possibles ne sont que la retraite ou le décès. Les pauses dans l’emploi ne sont pas considérées, ces tables ne calculent donc pas le nombre d’années en emploi mais bien le nombre d’années avant le décès ou la retraite, conditionnelles à être en emploi à l’âge de 50 ans.

-

[8]

Le premier pilier du système de revenu de retraite canadien, les pensions de la sécurité de la vieillesse, est universel, financé par répartition, non contributoire et accessible à 65 ans. Le deuxième pilier, le Régime de pensions du Canada (RPC), ou le Régime de rentes du Québec (RRQ) est contributoire, obligatoire, en partie capitalisé et accessible dès 60 ans avec des réductions actuarielles et à 65 ans sans réduction. Le troisième pilier repose principalement sur des instruments d’épargne individuels accompagnés d’incitatifs fiscaux et sur des régimes de pension agréés offerts par des employeurs ou des syndicats.

-

[9]

Pour des raisons en partie liées à la pondération des observations, à la durée de l’enquête, à l’imputation des données manquantes et aux corrélations possibles entre les causes de retraite et ces sources de biais, il est hasardeux de tenir compte de ces retours dans les estimations de taux de retraite.

-

[10]

Les données sur la mortalité des travailleurs ne sont pas disponibles. L’hypothèse retenue est que la mortalité est identique pour les travailleurs et les personnes hors de la population active.

Bibliographie

- Projet de loi C-481, 2011. Loi modifiant la Loi canadienne sur les droits de la personne et le Code canadien du travail (âge de la retraite obligatoire), 3e session, 40e législature.

- ANDERSEN, P.K. 2013. « Decomposition of number of life years lost according to causes of death », Statistics in Medecine, 32, 30 : 5278-5285.

- ANGWIN, J., N. SCHEIBER et A. TOBIN. 2018. « Facebook Job Ads Raise Concerns About Age Discrimination », The New York Times, disponible à la page : https://www.nytimes.com/2017/12/20/business/facebook-job-ads.html.

- ARAIZA, I. 2004. « How Alternative Definitions of Retirement and Social Class Shape Conclusions about the Retired Population », (Thèse de doctorat publiée), Boston College, Boston, États-Unis.

- ARRIAGA, E.E. 1984. « Measuring and Explaining the Change in Life Expectancies », Demography, 21, 1 : 83-96.

- ATALAY, K. et G.F. BARRETT. 2014. « The causal effect of retirement on health : New evidence from Australian pension reform », Economics Letters, 125, 3 : 392-395.

- AU, D.W.H., T.F. CROSSLEY et M. SCHELLHORN. 2005. « The effect of health changes and long-term health on the work activity of older Canadians », Health Economics, 14, 10 : 999-1018.

- AUSTRALIAN BUREAU OF STATISTICS. 2017. Retirement and Retirement Intentions, Australia, disponible à la page : http://www.abs.gov.au/ausstats/abs@.nsf/mf/6238.0.

- BASE DE DONNÉES SUR LA LONGÉVITÉ CANADIENNE, Département de démographie, Université de Montréal. 2018. Canada, disponible à la page : http://www.bdlc.umontreal.ca/BDLC/index.htm

- BELTRÁN-SÁNCHEZ, H., S.H. PRESTON et V. CANUDAS-ROMO. 2008. « An integrated approach to cause-of-death analysis : cause-deleted life tables and decompositions of life expectancy », Demographic Research, 19 : 1323-1350.

- BERNARD, A. et D. GALARNEAU. 2010. Les mises à pied au Canada. L’emploi et le revenu en perspective, vol. 11, no.5, produit no 75-001-X au catalogue de Statistique Canada, Ottawa.

- BRZOZOWSKI, M. et T.F. CROSSLEY. 2005. Social and Economic Dimensions of an Ageing Population. SEDAP Research Paper No. 264, SEDAP, Hamilton.

- CAMPOLIETI, M. 2002. « Disability and the labor force participation of older men in Canada », Labour economics, 9, 3 : 405-432.

- CARRICK, R. 2017. « The new retirement age is 70 », The Globe and Mail.

- CARRIÈRE, Y., Y. DÉCARIE, K.D. MOORE, P. HICKS et J.M. KEEFE. 2018. « Projection of Canadians workers into potential caregiving situation ».

- CARRIÈRE, Y. et D. GALARNEAU. 2012a. Combien d’années avant la retraite ? Regards sur la société canadienne, produit no 75-006-X au catalogue de Statistique Canada, Ottawa.

- CARRIÈRE, Y. et D. GALARNEAU. 2012b. L’effet des interruptions involontaires d’emploi et de la scolarité sur le moment de la retraite. Statistiques sur le travail, produit no 75-004-M au catalogue de Statistique Canada, Ottawa.

- CARRIÈRE, Y. et D. GALARNEAU. 2011. Reporter sa retraite : une tendance récente ? L’emploi et le revenu en perspective, vol. 23, no 4, produit no 75-001-X au catalogue de Statistique Canada, Ottawa.

- CARRIÈRE, Y., J. KEEFE, J. LÉGARÉ, D. GALARNEAU et Y. DÉCARIE. 2018. Allongement de la vie et report de la retraite des baby-boomers, Observatoire de la retraite.

- CARRIÈRE, Y., J. LÉGARÉ, J. KEEFE et D. GALARNEAU. 2016. « Recul de l’âge effectif de la retraite et risque d’une croissance des inégalités sociales parmi les retraités de demain », Le Bulletin de la Retraite, no 16.

- CARRIÈRE, Y., J. LÉGARÉ et J. PURENNE. 2015. « Vivre et travailler plus longtemps au Canada : la réalité des baby-boomers », Cahiers québécois de démographie, 44, 2 : 251-278.

- CARRIÈRE, Y. et S. PESME. 2012. « Évolution des caractéristiques des baby-boomers : Participation au marché du travail, revenu et passage à la retraite. », Entretiens Jacques-Cartier, Lyon, France.

- CHAN, S. et A. H. STEVENS. 2002. How Does Job Loss Affect the Timing of Retirement ?. National Bureau of Economic Research, Cambridge, MA.

- CHAN, S. et A. H. STEVENS. 2001. « Job Loss and Employment Patterns of Older Workers », Journal of Labor Economics, 19, 2 : 484-521.

- CHOWDHURY, R., D. SHAH et A.R. PAYAL. 2017. « Healthy worker effect phenomenon : Revisited with emphasis on statistical methods — A review », Indian Journal of Occupational and Environmental Medicine, 21, 1 : 2-8.

- DE PRETER, H., D. VAN LOOY et D. MORTELMANS. 2013. « Individual and institutional push and pull factors as predictors of retirement timing in Europe : A multilevel analysis », Journal of Aging Studies, 27, 4 : 299-307.

- DENTON, F.T., C.H. FEAVER et B.G. SPENCER. 2009. Cohort Working Life Tables for Older Canadians. SEDAP Research Paper No. 247, Hamilton, Ontario.

- DENTON, F.T., R. FINNIE et B.G. SPENCER. 2011. The Age Pattern of Retirement : A Comparison of Cohort Measures. SEDAP Research Paper No. 283, Hamilton, Ontario.

- DENTON, F.T. et B.G. SPENCER. 2009. « What is retirement ? A review and assessment of alternative concepts and measures. », Canadian journal on aging, 28, 1 : 63-76.

- DEVAUX, M. et F. SASSI. 2015. The Labour Market Impacts of Obesity, Smoking, Alcohol Use and Related Chronic Diseases. OECD Health Working Papers No 86, Paris, France.

- DURAN, X., J. M, MARTÍNEZ et F. G. BENAVIDES. 2013. « Occupational factors associated with the potential years of working life lost due to a non-work related permanent disability », Work, 45, 3 : 305-309.

- DUXBURY, L.E., B. SCHROEDER et C.A. HIGGINS. 2009. Balancing paid work and caregiving responsibilities : A closer look at family caregivers in Canada. Human Resources and Skills Development Canada, Ottawa, Canada.

- ELIASON, M. et D. STORRIE. 2009. « Job loss is bad for your health — Swedish evidence on cause-specific hospitalization following involuntary job loss », Social Science & Medicine, 68, 8 : 1396-1406.

- FAST, J. 2015. Caregiving for older adults with disabilities : present costs, future challenges. IRPP Study No. 58, Montréal, Canada.

- FINNIE, R. et D. GRAY. 2011. Labour-Force Participation of Older Displaced Workers in Canada : Should I Stay or Should I Go ?. IRPP Study No. 15, Montréal, Canada.

- GAGNON, D., Y. CARRIÈRE et Y. DÉCARIE. 2017. « Potential Years of Working Life Lost (PYWLL) Before Normal Retirement Age in Canada, 1977 to 2014 ».

- GALARNEAU, D., M. TURCOTTE, Y. CARRIÈRE, E. FECTEAU et STATISTICS CANADA. 2015. Impact du taux de chômage local sur la retraite définitive.

- GARDNER, J.W. et J.S. SANBORN. 1990. « Years of potential life lost (YPLL) —what does it measure ? », Epidemiology, 1, 4 : 322-329.

- GODBOUT, L., S. ST-CERNY, P.-A. BOUCHARD ST-AMANT et P. FORTIN. 2010. « Transition démographique et soutenabilité des finances publiques du Québec », dans Relations intergénérationnelles, Enjeux démographiques, Actes du XVIe colloque de l’AIDELF, Genève.

- GROUPE DE TRAVAIL SUR L’ÂGE DE LA RETRAITE. 2013. Considérations relatives à l’augmentation de l’« âge de la retraite ». Institut canadien des actuaires.

- HERING, M. et T. R. KLASSEN. 2010. Is 70 the New 65 ? : Raising the Eligibility Age in the Canada Pension Plan. Mowat Centre for Policy Innovation, Toronto, Canada.

- HULT, C., M. STATTIN, U. JANLERT et B. JÄRVHOLM. 2010. « Timing of retirement and mortality — A cohort study of Swedish construction workers », Social Science & Medicine, 70, 10 : 1480-1486.

- JIMÉNEZ-MARTÍN, S., J.M. LABEAGA et C.V. PRIETO. 2006. « A sequential model of older workers’ labor force transitions after a health shock », Health Economics, 15, 9 : 1033-1054.

- KANNISTO, J. 2018. Effective Retirement Age in 2017. Finnish Centre for Pensions, Sweden.

- KEEFE, J., J. LÉGARÉ et Y. CARRIÈRE. 2007. « Developing new strategies to support future caregivers of the aged in Canada », Canadian Public Policy — Analyse de Politiques, 33 : S65-S80.

- KIM, H. et S.A. DEVANEY. 2005. « The Selection of Partial or Full Retirement by Older Workers », Journal of Family and Economic Issues, 26, 3 : 371-394.

- KNUDSEN, A.K., N. ØVERLAND, M. HOTOPF et A. MYKLETUN. 2012. « Lost Working Years Due to Mental Disorders : An Analysis of the Norwegian Disability Pension Registry », PLoS ONE, 7, 8.

- LEFEBVRE, P., P. MERRIGAN et P.-C. MICHAUD. 2012. The Recent Evolution of Retirement Patterns in Canada. IZA Discussion Paper Series No.5979, Bonn, Allemagne.

- LÉGARÉ, J. 2010. « La retraite : quel méli-mélo », Policy options, 31, 3 : 3.

- MACNICOL, J. 2006. Age Discrimination : An Historical and Contemporary Analysis. Cambridge University Press.

- MCDONALD, L. 2006. « Gender and Family-Major dimensions of Retirement research », dans L. STONE (dir.), New Frontiers on Research on Retirement, produit no 75-511-XIE au catalogue de Statistique Canada, Ottawa, Canada.

- MCMICHAEL, A.J. 1976. « Standardized mortality ratios and the “healthy worker effect” : Scratching beneath the surface. », Journal of Occupational Medecine, 18, 3 : 165-168.

- MORGAN, L.A. et S.R. KUNKEL. 2007. Aging, Society, and the Life Course. New York, Springer, 388 p.

- NELSON, T.D. 2004. Ageism : Stereotyping and Prejudice Against Older Persons. MIT Press, 372 p.

- NEXO, M.A., V. BORG, C.S. SEJBAEK, I.G. CARNEIRO, P.U. HJARSBECH et R. RUGULIES. 2015. « Depressive symptoms and early retirement intentions among Danish eldercare workers : Cross-sectional and longitudinal analyses », BMC public health, 15 : 677.

- OECD. 2017. « Average effective age of retirement in 1970-2016 in OECD countries ».

- PARK, J. 2010. Facteurs de santé et retraite anticipée chez les travailleurs âgés. L’emploi et le revenu en perspective, vol. 11, no. 6, produit no 76-001-X au catalogue de Statistique Canada, Ottawa.

- PRESTON, S.H., P. HEUVELINE et M. GUILLOT. 2000. Demography : Measuring and Modeling Population Processes, Wiley-Blackwell, 304 p.

- RETRAITE QUÉBEC. 2016. Constats sur la retraite au Québec. Document de soutien relatif à la consultation publique sur le Régime de rentes du Québec, Retraite Québec, Québec.

- SAYEED, A. 2002. The 1997 Canada Pension Plan changes : implications for women and men. Research paper, Ottawa.

- SCHERER, P. 2002. Age of Withdrawal from the Labour Force in OECD Countries. OECD Labour Market and Social Policy Occasional Papers, No 49, Paris.

- SCHIRLE, T. 2010. « Health, Pensions, and the Retirement Decision : Evidence from Canada », Canadian Journal on Aging, 29, 4 : 519-527.

- SINHA, M. 2013. Portrait des aidants familiaux, 2012. Document analytique, produit no 89-652-X au catalogue de Statistique Canada, Ottawa.

- SSA’S OFFICE OF LEGISLATION & CONGRESSIONAL AFFAIRS. 1984. SUMMARY of P.L. 98-21, (H.R. 1900) Social Security Amendments of 1983-Signed on April 20, 1983, disponible à la page : https://www.ssa.gov/history/1983amend.html.

- STATISTIQUE CANADA. 2018a. Table de mortalité, disponible à la page : https://www150.statcan.gc.ca/t1/tbl1/fr/cv.action?pid=1310011401.

- STATISTIQUE CANADA. 2018b. Tableau 14-10-0060-01, Âge de la retraite selon la catégorie de travailleur, données annuelles, disponible à la page : https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1410006001.

- TURCOTTE, M. 2013. Être aidant familial : quelles sont les conséquences ? Regard sur la société canadienne, produit no 75-006-X au catalogue de Statistique Canada, Ottawa.

- VAUPEL, J.W. et V.C. ROMO. 2003. « Decomposing change in life expectancy : A bouquet of formulas in honor of Nathan Keyfitz’s 90th birthday », Demography, 40, 2 : 201-216.

- VIJAN, S., R.A. HAYWARD et K.M. LANGA. 2004. « The impact of diabetes on workforce participation : results from a national household sample. », Health Services Research, 39, 6 Pt 1 : 1653-1670.

- WELS, J. 2016. « The Statistical Analysis of End of Working Life : Methodological and Sociological Issues Raised by the Average Effective Age of Retirement », Social Indicators Research, 129, 1 : 291-315.

- WYKE, S. 2016. Working Years of Life Lost due to Alcohol ad hoc statistical release. Public Health England.

10.7202/1035955ar

10.7202/1035955arList of figures

Graphique 1

Évolution de l’âge à la retraite selon trois indicateurs : l’âge moyen (Statistique Canada), l’âge effectif moyen (OCDE) et l’âge effectif (Carrière et collab.) à la retraite, selon le sexe, Canada, de 1976 à 2016

Figure 1

Schéma des trajectoires possibles de fin de vie active analysées

Graphique 2

Évolution des APTP65 selon le sexe, Canada, 1977 à 2014

Graphique 3A

Évolution des APTP65 par cause chez les femmes, Canada, 1977 à 2014

Graphique 3B

Évolution des APTP65 par cause chez les hommes, Canada, 1977 à 2014

Graphique 4A

Évolution des proportions cumulatives d’années perdues avant 65 ans par cause, pour les femmes, Canada, 1977 à 2014

Graphique 4B

Évolution des proportions cumulatives d’années perdues avant 65 ans par cause, pour les hommes, Canada, 1977 à 2014

Graphique 5

Évolution des APTP65 pour les cohortes 1927 à 1950, selon le sexe, Canada

Graphique 6

Évolution des APTP65 en fonction des retraites volontaires et involontaires, pour les cohortes 1927 à 1950, selon le sexe, Canada