Abstracts

Résumé

Le contrat d’arrangements préalables de services funéraires est un contrat mixte de service et de vente. Le consommateur paie d’avance les services et les biens qui seront fournis par l’entreprise funéraire après son décès. Ce contrat d’adhésion et de consommation est encadré par la Loi sur les arrangements de services funéraires et de sépulture. Depuis 1987, cette loi établit des modalités impératives essentielles pour la protection des consommateurs. Cela explique sans doute la grande popularité des arrangements préalables au Québec. Cependant, les mentions exigées par la loi, que l’entreprise funéraire est tenue d’insérer dans le formulaire de contrat qu’elle fournit, contribuent-elles à la protection des consommateurs ? Des recherches empiriques menées principalement aux États-Unis démontrent que la vaste majorité des consommateurs ne lisent pas les formulaires de contrat d’adhésion. Ils ne sont donc pas susceptibles d’y trouver une information utile. Ces études démontrent également que les mentions exigées par la loi, en donnant l’impression d’un imprimatur de l’État, contribuent à légitimer le contrat d’adhésion et les clauses déséquilibrées qu’il recèle. L’analyse d’un contrat type et la lecture de transcriptions d’entrevues menées auprès de consommateurs et de représentants de coopératives funéraires vont également dans ce sens. Loin de soutenir l’autonomie des consommateurs, les mentions exigées par la loi semblent accentuer leur désarroi face à la longueur et à la complexité excessives des formulaires de contrat d’adhésion.

Abstract

The pre-arranged funeral services contract is a mixed contract for services and sale. Consumers pay in advance for the services and goods to be provided by the funeral business after their death. This adhesion and consumer contract is governed by the Act respecting arrangements for funeral services and sepultures. Since 1987, this act has set out imperative provisions that are essential for the protection of consumers. This no doubt explains the great popularity of pre-arranged funeral services in Québec. However, do the mandatory clauses that funeral businesses are required to include in the standard form they provide contribute to consumer protection ? Empirical research conducted mainly in the United States shows that a vast majority of consumers do not read standard forms. Consumers are therefore unlikely to find the information they contain. These studies also show that mandatory clauses confer a ‘veneer of legality’ on standard form contracts and the one-sided clauses they contain. The analysis of a typical standard form for pre-arranged funeral services and interviews conducted with consumers and representatives of funeral cooperatives also point in this direction. Far from empowering consumers, the mandatory clauses seem to accentuate their dismay before the excessive length and complexity of standard form contracts.

Resumen

El contrato de servicios funerarios a futuro es un contrato híbrido de servicios y de venta, en el cual el consumidor paga por adelantado los bienes y servicios que le proporcionará la empresa funeraria después de su fallecimiento. Este contrato de adhesión y consumo está regulado por la Loi sur les arrangements de services funéraires et de sépulture. Desde 1987, dicha ley establece las normas esenciales y de obligatorio cumplimiento para la protección de los consumidores, lo cual explica su gran popularidad en Quebec. No obstante, se plantea lo siguiente : ¿las menciones exigidas por la ley (y que la funeraria está obligada a insertar en el contrato tipo que proporciona) contribuyen a la protección del consumidor ? Las investigaciones empíricas llevadas a cabo principalmente en los Estados Unidos demuestran que la mayoría de los consumidores no lee los formularios de contrato de adhesión, por ende, es susceptible que no se encuentre información útil. Estos estudios demuestran igualmente, que las menciones exigidas por la ley, al otorgarse el imprimátur del Estado, contribuyen a legitimar el contrato de adhesión y las cláusulas asimétricas que pudiera contener. El análisis de un ejemplar de este contrato tipo, y la lectura de las transcripciones de entrevistas realizadas a consumidores y a representantes de cooperativas funerarias apuntan igualmente hacia esta dirección. En lugar de proteger la autonomía de los consumidores, las declaraciones exigidas por la ley parecieran empeorar su desconcierto ante la excesiva extensión y complejidad de los formularios de los contratos de adhesión.

Article body

Nul n’est censé ignorer la loi, dit un adage souvent cité. Quelle conscience et quelle connaissance les citoyens ont-ils des règles juridiques qui s’appliquent à eux ? Comment ces personnes acquièrent-elles une telle conscience ou connaissance ? Ces questions figurent parmi les grandes interrogations du programme de recherche Accès au droit et à la justice (ADAJ) dirigé par le professeur Pierre Noreau[1]. Ainsi, le Chantier 4 du programme ADAJ s’intéresse à la lisibilité des lois et des contrats[2]. On attend souvent de la loi et du contrat qu’ils communiquent des informations de nature juridique aux justiciables et aux contractants. Quelles informations est-il judicieux de communiquer, par quels moyens et à quel moment ? Quelle est l’efficacité des mesures déployées par le droit de la consommation pour informer les contractants vulnérables ?

L’équipe du Chantier 4 a orienté ses recherches vers un secteur d’activités où interviennent des dispositions légales et contractuelles. Le contrat d’arrangements préalables de services funéraires a été retenu à la suite d’une consultation des partenaires de ce chantier. Il s’agit d’un contrat d’adhésion et de consommation encadré par une loi[3] et un règlement[4] qui le visent particulièrement. D’après sa définition légale, le contrat d’arrangements préalables de services funéraires « est un contrat conclu du vivant d’une personne et ayant pour objet des services funéraires à fournir à cette personne au moment de son décès ou en rapport avec ce décès, moyennant un paiement partiel ou total à effectuer avant le décès[5] ».

L’entreprise de services funéraires et le consommateur consignent les termes de leur contrat dans un écrit, ainsi que l’exige la Loi sur les arrangements de services funéraires et de sépulture (LASFS)[6]. Dans cet écrit figurent des mentions imposées par cette loi et son règlement d’application[7]. La sollicitation des consommateurs fait aussi l’objet d’un encadrement[8]. Ce formalisme a pour but de protéger les consommateurs en leur permettant notamment d’être bien informés de leurs droits[9].

L’équipe du Chantier 4 entend dégager de son étude des arrangements préalables de services funéraires une « compréhension plus générale des moyens, des supports et des pratiques susceptibles de servir […] la communication à propos du droit […] [tout en réfléchissant à] la dynamique entre loi, contrat et autres textes comme objets et supports de [cette] communication[10] ». En outre, ces recherches « pourraient conduire à une réécriture du contrat type » ou à son remplacement[11].

Dans le présent texte, nous voulons contribuer à ces objectifs en nous attardant de manière spécifique sur les effets juridiques ou concrets des mentions exigées par la loi. Notre hypothèse est la suivante : le formalisme informatif n’apporte pas de protection appréciable aux consommateurs et s’avère même contreproductif. En effet, les mentions exigées par la loi sont inutiles puisque les consommateurs ne les lisent pas. Par ailleurs, l’exigence d’un écrit et les mentions légales légitiment le contrat d’adhésion, qui bénéficie en apparence de l’imprimatur de l’État. Les consommateurs sont alors moins enclins à contester la validité et les effets des clauses déséquilibrées que recèle le formulaire de contrat. Notre étude conforte cette hypothèse, avec certaines nuances.

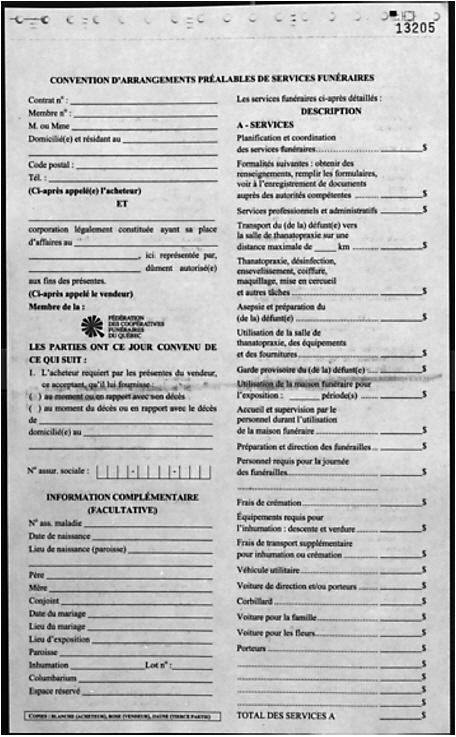

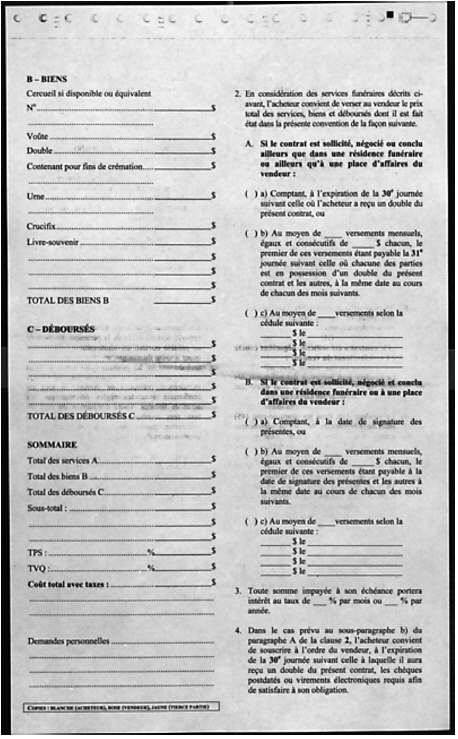

Grâce à la collaboration de la Fédération des coopératives funéraires du Québec (FCFQ)[12], les chercheurs du Chantier 4 ont eu accès aux documents contractuels employés par plusieurs coopératives membres. Ils ont notamment examiné le contrat type de la FCFQ pour en apprécier la facture et le contenu[13]. Il s’agit du formulaire qu’emploient plusieurs coopératives lorsqu’elles contractent avec des consommateurs. Il est reproduit en annexe de notre texte.

Des chercheurs du Chantier 4 ont aussi mené des entrevues auprès de consommateurs et de représentants de coopératives funéraires. Il leur revient de présenter la méthodologie et les résultats de leur étude dans une publication séparée[14]. Nous les remercions de nous avoir donné accès aux transcriptions des entrevues. Dans notre texte, nous citons des extraits d’entrevues dans le seul but d’enrichir notre propos, et ce, de deux manières. D’une part, l’étude des contrats en droit civil souffre d’un manque de connaissance des pratiques contractuelles[15]. Grâce à la jurisprudence, la doctrine obtient un aperçu partiel mais insuffisant de ces pratiques et des problèmes rencontrés[16]. Nous avons cherché d’autres sources d’information concernant la pratique du contrat d’arrangements préalables, mais celles-ci demeurent peu nombreuses. Les témoignages recueillis lors des entrevues complètent ces autres sources et suggèrent parfois certaines nuances. Nous employons toutefois ce matériel sans nécessairement prétendre à son caractère représentatif.

D’autre part, il existe une riche littérature en analyse économique du droit concernant les contrats d’adhésion, qui reste peu connue au Québec. Cette littérature, qui provient principalement des États-Unis, s’appuie sur des études empiriques qui démontrent, par exemple, que très peu d’adhérents lisent le formulaire de contrat d’adhésion avant de l’accepter[17]. Ces études mettent en doute la pertinence, voire l’innocuité des mentions exigées par la loi. Nous verrons que les entrevues semblent confirmer certaines observations réalisées ailleurs, mais qu’elles suggèrent aussi des nuances. De nouveau, elles sont employées avec les précautions qu’exige leur caractère exploratoire dans le contexte de notre étude.

Dès les premières réunions de l’équipe de recherche, celle-ci s’est heurtée à la polysémie du mot « contrat ». Emploie-t-on ce terme pour nommer le formulaire que signent le consommateur et le représentant de l’entreprise de services funéraires ? Ce serait une vision très réductrice : manifestement, leur entente contractuelle comporte d’autres éléments. Le mot « contrat » désigne-t-il plutôt, de manière beaucoup plus large, le rapport contractuel ? On y intégrerait alors le but poursuivi par le consommateur de même que les informations fournies par l’entreprise et son représentant. Le rapport contractuel comprend non seulement la formation, mais aussi l’exécution du contrat, qui se poursuit jusqu’après le décès du consommateur. Il se pourrait que des modifications aux services ou aux biens fournis par l’entreprise de services funéraires interviennent après le décès, à la demande ou avec l’accord des proches du défunt. Pour tous ces acteurs, qu’évoque le mot « contrat » ?

Dans la préparation des entrevues, les chercheurs ont décidé d’employer le mot « contrat » pour désigner le formulaire et ils ont choisi le mot « entente » pour parler plus largement du rapport contractuel. Ainsi, on a demandé aux consommateurs s’ils avaient lu le contrat et s’ils avaient reçu d’autres documents relatifs à l’entente. Les chercheurs ont pensé que cette terminologie serait la plus naturelle pour les personnes interrogées.

Dans notre texte, nous employons l’expression « contrat type » pour désigner le formulaire de contrat proposé par la FCFQ. Le mot « contrat » et l’expression « contrat d’arrangements préalables de services funéraires » indiquent les catégories juridiques correspondantes, c’est-à-dire de manière générique les situations factuelles qu’elles recouvrent et les règles juridiques qui leur sont applicables[18]. En d’autres termes, nous nous intéressons à ce contrat dans son versant tant factuel que juridique. Dans son versant factuel, la catégorie contient l’ensemble des rapports contractuels passés ou à venir auxquels elle est susceptible de s’appliquer, qu’il s’agisse de situations vécues ou narrées, réelles ou hypothétiques, appréhendées de manière concrète ou abstraite[19]. Dans son versant juridique, la catégorie se compose de règles ainsi que des valeurs et des buts qui les sous-tendent[20]. La catégorie mobilise enfin les connaissances plus larges susceptibles d’éclairer les situations factuelles et les règles.

Nous débutons par l’étude du contrat d’arrangements préalables de services funéraires. Dans la première partie du texte, nous exposons l’essentiel de ce que nous avons appris à propos de ce contrat. Nous faisons alors abstraction du contrat type et du formalisme informatif. Puis, dans la deuxième partie du texte, nous examinons le contrat type en nous intéressant à l’information qu’il véhicule et aux effets qu’il produit. Nous nous interrogeons sur le bien-fondé de l’immixtion du législateur ou du gouvernement, à la fois pour exiger de l’entreprise funéraire qu’elle produise un formulaire de contrat suivant la forme qu’ils prescrivent et pour y insérer des mentions qui reproduisent en partie les règles légales. En effet, notre préoccupation est que cette immixtion n’est peut-être pas à l’avantage des consommateurs.

1 Le contrat d’arrangements préalables de services funéraires : ses caractéristiques et son régime juridique

L’étude des règles juridiques ne devrait pas être dissociée des situations visées par ces règles. La connaissance du contrat d’arrangements préalables suppose une connaissance de la pratique contractuelle. Notre analyse intègre donc ces divers éléments. Nous nous intéressons successivement aux parties (1.1), à l’objet du contrat (1.2) et à ses principales modalités impératives (1.3).

1.1 Les parties

Le contrat conclu par un consommateur (1.1.1) avec une entreprise de services funéraires (1.1.2) met en place un rapport de confiance (1.1.3).

1.1.1 Le consommateur, une personne souvent vulnérable

La personne physique qui se procure des biens et des services en prévision de son décès est manifestement un consommateur[21]. Même si elle est apte à conclure un contrat, elle est souvent âgée, et il peut arriver qu’elle soit isolée, confuse ou aux prises avec des problèmes de santé[22]. Particulièrement si elle réside en région éloignée, cette personne pourrait être peu scolarisée[23]. La décision de conclure un contrat d’arrangements préalables intervient parfois après l’annonce d’une grave maladie, une situation difficile sur le plan émotionnel et qui accentue la vulnérabilité[24].

Les représentants d’entreprises de services funéraires offrent ou acceptent souvent de se déplacer pour rencontrer les consommateurs à leur domicile ou dans une résidence pour aînés. Pour le consommateur à mobilité réduite, cela constitue un avantage indéniable. Toutefois, cela l’expose aussi à la vente sous pression. Les pratiques abusives de certaines entreprises de services funéraires ont fait l’objet d’interventions de l’Office de la protection du consommateur (OPC) au cours des années 90. L’OPC a conclu des engagements volontaires avec ces entreprises avant d’en élargir l’application par décret en 1997[25]. Les règles de conduite ainsi adoptées encadrent la sollicitation à laquelle peut se livrer l’entreprise funéraire, limitent à deux heures la durée des rencontres avec le consommateur, si elles ont lieu à son domicile, et obligent le représentant à quitter le domicile dès que le consommateur en fait la demande[26].

1.1.2 L’entreprise de services funéraires : une entreprise commerciale ou une coopérative, titulaire d’un permis

Le marché québécois des services funéraires regroupe des entreprises familiales, des coopératives et quelques grandes entreprises[27]. À la suite d’une vague d’acquisitions d’entreprises de services funéraires québécoises par des intérêts étrangers, le gouvernement du Québec a créé un fonds, lors du Sommet économique de 1996, pour soutenir le développement des coopératives funéraires ; depuis ce temps, celles-ci connaissent une croissance appréciable[28]. Tout comme les entreprises commerciales, les coopératives qui proposent des services funéraires répondent à la définition d’entreprise du Code civil du Québec et de commerçant de la Loi sur la protection du consommateur[29].

Toute entreprise de services funéraires doit être titulaire d’un permis délivré par le ministère de la Santé et des Services sociaux en vertu de la Loi sur les activités funéraires[30]. De même, toute personne qui pratique la thanatopraxie doit obtenir un permis d’exercice[31]. Ces personnes sont tenues d’offrir ou de suivre des formations comme condition d’obtention et de renouvellement du permis[32]. La Loi sur les activités funéraires et son règlement d’application fixent également plusieurs balises concernant l’hygiène, l’aménagement des locaux ainsi que le transport et la garde des dépouilles. Ces règles visent à préserver la dignité de la personne décédée, tout en protégeant la santé de la population[33]. L’exigence d’un permis permet un encadrement serré des activités des entreprises funéraires qui sont en relation continue avec l’autorité qui les agrée[34]. Les sanctions administratives telles que la suspension ou la révocation du permis sont reconnues pour être souples et efficaces[35].

1.1.3 Un rapport contractuel fondé sur la confiance

Les coopératives funéraires et leurs représentants rapportent qu’une partie importante de leur travail consiste à soutenir, à éduquer et à conseiller les consommateurs. Ils insistent sur la dimension très humaine de leur travail[36]. La FCFQ décrit ainsi ce rôle : « [a]mener les gens à réfléchir et à décider d’avance de la gestuelle d’accompagnement, susciter des discussions dans les familles afin de briser les tabous qui entourent la mort, fournir des renseignements d’ordre légal et financier, offrir un soutien dans le deuil[37] ». Une relation de confiance se noue très souvent entre le représentant ou la coopérative et le consommateur[38].

Cette confiance est importante en raison du caractère intime et émotif du contrat, mais elle est aussi nécessaire puisque le consommateur paie à l’avance pour des services et des biens qui ne seront fournis qu’après sa mort[39].

1.2 L’objet du contrat

Le contrat a pour objet des services et des biens (1.2.1) payés à l’avance par le consommateur (1.2.2).

1.2.1 Un contrat mixte de service et de vente

La LASFS définit les services funéraires en ces termes :

Les services funéraires sont les biens et les services requis avant l’inhumation ou la crémation d’une personne décédée, ainsi que l’inhumation ou la crémation et les autres biens et services fournis en conséquence ou en rapport avec le décès, à l’exception d’une sépulture et de son entretien[40].

Parmi les services offerts, mentionnons par exemple les formalités administratives auprès du Directeur de l’état civil et d’autres services gouvernementaux, le transport et la garde de la dépouille, la thanatopraxie, la présence de personnel pendant les funérailles, l’inhumation, la crémation et l’utilisation d’un corbillard. Parmi les biens, mentionnons le cercueil, l’urne, le contenant aux fins de crémation et le livre-souvenir[41].

Le contrat d’arrangements préalables de services funéraires est un contrat mixte de service et de vente. Il est donc régi par les règles du Code civil qui visent les obligations en général, le contrat de service et la vente. L’obligation de fournir un service ou de délivrer un bien conformes au contrat, la garantie de qualité dans la vente, le devoir d’information ou de conseil du prestataire de services sont susceptibles de s’appliquer, de même que les recours pour inexécution du contrat[42]. Les dispositions générales et les règles sur les garanties de la Loi sur la protection du consommateur s’appliquent également[43].

Bien qu’il s’agisse d’un contrat mixte, la prestation de services y tient une place plus importante. Le législateur a donc eu raison, pour simplifier, de parler d’un contrat de « services » funéraires. Cependant, nous comprenons mal l’emploi des mots « vendeur » et « acheteur » pour désigner les parties, tandis que « prestataire de services funéraires » et « client » ou « consommateur » auraient été plus adéquats.

1.2.2 Des services et des biens payés à l’avance par le consommateur

Dans les contrats de service et de vente, le prix devient exigible au moment de la prestation du service ou de la délivrance du bien[44]. Le contrat d’arrangements préalables s’écarte de cette règle de façon importante. En effet, le consommateur verse le prix des services funéraires à l’avance, alors que ceux-ci seront exécutés après son décès. C’est pourquoi la LASFS introduit des modalités particulières applicables à ce contrat.

1.3 Les principales modalités impératives

Les modalités qui découlent de la LASFS ont un caractère impératif[45]. Ce sont le dépôt en fidéicommis (1.3.1), la faculté de résolution en tout temps avec pénalité (1.3.2), la faculté de résolution de 30 jours sans pénalité (1.3.3), la désignation d’une tierce personne au contrat (1.3.4) et l’inscription de celui-ci au registre des contrats d’arrangements funéraires préalables (1.3.5). Leur bilan est globalement positif (1.3.6).

1.3.1 Le dépôt en fidéicommis

La LASFS met en place une protection très importante en obligeant l’entreprise de services funéraires à déposer 90 % des sommes versées par le consommateur dans un compte en fidéicommis[46]. L’entreprise conserve pour elle-même 10 % de ces sommes. Le compte en fidéicommis est ouvert dans une institution de dépôts autorisée au Québec, par exemple une société de fiducie, une coopérative de services financiers ou une banque[47]. Les sommes déposées en fidéicommis sont ainsi protégées en cas de défaut ou d’insolvabilité de l’entreprise de services funéraires[48]. Pour retirer une somme détenue en fidéicommis, l’entreprise de services funéraires doit présenter à l’institution de dépôt la preuve qu’elle a exécuté le contrat ou qu’elle a versé une somme équivalente au consommateur ou à sa succession[49]. L’OPC intervient régulièrement auprès d’entreprises de services funéraires pour s’assurer du respect des règles sur le dépôt en fidéicommis[50].

Cette modalité, dont les représentants ne manquent pas d’informer les consommateurs, contribue à les rassurer[51]. Certains exagèrent l’avantage financier qui en résulte pour le consommateur, en suggérant par exemple qu’il s’agit d’un « placement avisé » ou d’une forme d’« assurance » contre une fluctuation des prix[52].

1.3.2 La faculté de résolution en tout temps avec pénalité

Le contrat d’arrangements préalables de services funéraires présente surtout d’autres avantages pour le consommateur : cette personne peut prendre tout son temps pour choisir l’entreprise funéraire, prévoir la manière dont il sera disposé de son corps et organiser ses funérailles[53]. Ces arrangements lui apportent une certaine quiétude, tout en soulageant ses proches[54]. En effet, il est difficile pour les proches d’avoir à organiser rapidement des funérailles à la suite d’un décès, en essayant de concilier au mieux les volontés connues ou supposées de la personne décédée et les souhaits exprimés par son entourage, le tout dans un contexte de deuil.

Cependant, les circonstances peuvent changer, et il arrive que le consommateur regrette les arrangements qu’il a choisis. À la suite d’un déménagement, il pourrait souhaiter que ses funérailles se déroulent dans un autre lieu ; en raison d’un changement de valeurs ou de l’apparition de nouveaux rites funéraires, il pourrait vouloir modifier la manière dont on disposera de son corps[55]. Bien entendu, il est toujours possible pour les parties à un contrat de le modifier ou de le résoudre d’un commun accord. Pour donner plus de latitude au consommateur, la LASFS lui accorde la faculté de résoudre le contrat de façon unilatérale, ce que ne peut pas faire l’entreprise de services funéraires. La LASFS précise que la faculté de résolution du consommateur peut être exercée en tout temps et à sa seule discrétion[56]. Comme on peut s’y attendre, il s’agit d’une modalité importante pour plusieurs consommateurs[57].

Le consommateur qui résout le contrat obtient le remboursement des sommes déposées en fidéicommis, tandis que l’entreprise de services funéraires conserve les montants qui n’ont pas été déposés en fidéicommis et qui correspondent à 10 % du prix. Elle conserve également les revenus des sommes déposées en fidéicommis, le tout à titre de « pénalité[58] ». Les versements qui interviennent après la résolution doivent être restitués dans leur intégralité au consommateur[59].

En règle générale, les droits et les obligations résultant d’un contrat sont transmis aux héritiers du contractant[60]. L’exercice de ces droits et le respect de ces obligations incombent habituellement au liquidateur de la succession[61]. À l’égard de l’entreprise de services funéraires, le liquidateur peut donc exercer les droits du défunt, y compris celui de résoudre le contrat ou d’en demander la modification. Si le liquidateur n’est pas encore nommé, cette charge revient aux héritiers[62].

Toutefois, le liquidateur ou les héritiers ont également le devoir de respecter les volontés du défunt[63]. Ce principe fondamental découle de l’article 42 du Code civil[64]. Les volontés du défunt peuvent s’exprimer de différentes manières. Typiquement, on les retrouve dans le testament, dans le contrat d’arrangements préalables, dans une autre lettre rédigée par le défunt ou dans une déclaration qu’il aura faite verbalement à ses proches[65]. Or, ce sont les dernières volontés du défunt qui devraient être respectées, dans la mesure du possible[66]. Si les dernières volontés ne correspondent plus aux termes du contrat d’arrangements préalables, il appartient au liquidateur ou aux héritiers d’y pourvoir, dans la mesure de ce qui est raisonnable dans les circonstances. Cependant, l’entreprise de services funéraires n’a pas à jouer ce rôle : en ce qui concerne la modification ou la résolution du contrat d’arrangements préalables, elle doit respecter les décisions du liquidateur ou des héritiers[67].

D’autres raisons peuvent contraindre ces personnes à modifier les services ou les biens prévus par le contrat, comme cela s’est produit pendant la pandémie de COVID-19[68].

1.3.3 La faculté de résolution de 30 jours sans pénalité

Le consommateur qui conclut le contrat d’arrangements préalables à son domicile est exposé au risque d’une vente sous pression. Pour protéger cette personne, la LASFS lui accorde un droit de repentir : elle peut résoudre le contrat sans pénalité dans un délai de 30 jours suivant sa signature et l’obtention d’un double du formulaire de contrat[69]. Pendant ce temps, ses proches sont susceptibles d’entendre parler du contrat. Ils peuvent intervenir auprès d’elle et l’inciter à résoudre le contrat, advenant qu’il soit désavantageux pour elle ou qu’il ne corresponde pas vraiment à ses volontés[70]. Nous n’avons pas trouvé de données précises concernant la fréquence d’utilisation de la faculté de résolution sans pénalité par les consommateurs[71]. Même si elle n’est pas souvent employée, on peut estimer qu’il s’agit d’une mesure de protection importante.

1.3.4 La tierce personne désignée au contrat

Comment le consommateur peut-il s’assurer qu’après sa mort l’entreprise de services funéraires exécutera fidèlement le contrat ? Il pensera sans doute à en informer ses proches et à leur laisser un exemplaire du formulaire de contrat. La LASFS cherche à lui faciliter la tâche à travers la désignation d’une tierce personne à qui l’entreprise de services funéraires est tenue de faire parvenir un double du formulaire[72]. Il est toutefois possible pour le consommateur de renoncer à ce droit au moyen d’une clause faisant l’objet d’une signature particulière. Il semble qu’en pratique le consommateur y renonce le plus souvent[73]. Il est possible que les représentants n’insistent pas suffisamment sur l’importance de cette modalité[74]. Certains soutiennent que les consommateurs préfèrent remettre eux-mêmes l’exemplaire à un proche, en attendant le moment propice. L’envoi de cet exemplaire par la poste manquerait de délicatesse, selon eux. Ainsi, il est d’usage pour plusieurs représentants de coopératives funéraires de fournir au moins deux exemplaires du contrat type au consommateur pour qu’il en remette lui-même un exemplaire à un proche[75].

1.3.5 Le registre des contrats d’arrangements funéraires préalables

L’échec relatif de la modalité précédente et les oublis de certains consommateurs ont mené à des situations où des contrats d’arrangements préalables n’ont jamais été exécutés. Ignorant l’existence d’un contrat déjà pris par la personne décédée, le liquidateur ou les héritiers ont conclu un nouveau contrat de services funéraires après le décès[78]. Il est même arrivé qu’un consommateur conclue plus d’un contrat d’arrangements préalables. En tout, on estime à 5 % la proportion des contrats qui n’ont pas été exécutés et à 7,6 millions de dollars les sommes payées par les consommateurs pour ces contrats[79].

C’est pourquoi le gouvernement du Québec a créé un registre des contrats d’arrangements funéraires préalables, lequel est entré en service le 18 janvier 2021[80]. L’entreprise de services funéraires doit dorénavant consulter le registre préalablement à la conclusion d’un contrat de services funéraires, afin de vérifier s’il existe déjà un contrat concernant la même personne, et en informer le consommateur[81]. Elle doit également inscrire au registre tout nouveau contrat d’arrangements préalables[82] de même que les contrats déjà conclus, s’ils sont toujours en vigueur[83].

La mise en place d’un registre nous semble une avancée importante, mais il est encore trop tôt pour juger de ses effets pratiques.

1.3.6 Un bilan positif des modalités impératives prévues par la Loi sur les arrangements de services funéraires et de sépulture

Parmi les modalités que prescrit la LASFS, les plus importantes sont le dépôt en fidéicommis, la faculté de résolution en tout temps avec pénalité et le registre. En revanche, la faculté de résolution dans un délai de 30 jours sans pénalité et la désignation d’une tierce personne apparaissent comme étant plus secondaires. Or, la présence de deux facultés de résolution différentes, la formule de résolution annexée au formulaire de contrat et la clause relative à la tierce personne, que le consommateur doit compléter ou à laquelle il doit renoncer par une signature, alourdissent le processus de formation du contrat et ajoutent à sa complexité. Des recherches plus approfondies seraient nécessaires pour déterminer si ces modalités plus secondaires apportent une protection appréciable aux consommateurs.

Sous réserve de ce questionnement, les règles impératives de la LASFS nous semblent déroger ou ajouter au droit commun de manière fort opportune. Sans l’intervention de cette loi, le contrat d’arrangements préalables n’aurait sans doute pas connu le même succès[84]. En 2018, on estimait à près de 26 000 le nombre de contrats d’arrangements préalables conclus en moyenne chaque année, soit environ 40 % du nombre des décès survenus durant les mêmes années[85].

Que penser maintenant de la communication de l’information juridique pertinente par l’entremise du contrat type ?

2 Le contrat type d’arrangements préalables de services funéraires : les effets du formalisme informatif

Dans un contrat verbal, les parties s’entendent sur l’essentiel. Pour le reste, elles s’en remettent au droit commun et aux lois particulières, aux réponses dégagées par la jurisprudence ou aux solutions convenues au besoin par les parties, qui sont parfois consacrées par l’usage[86]. Il n’est pas nécessaire que les parties soient informées de toutes ces règles au départ. Il sera toujours temps de s’y pencher s’il survient un problème dans l’exécution du contrat.

À partir de la fin du xixe siècle, le développement de la consommation de masse et la standardisation des rapports contractuels entraînent l’essor progressif du contrat d’adhésion. Ce dernier engendre une conception différente (et contestable) du contrat : généralement écrit, il doit chercher à tout prévoir. Même pour des opérations de faible valeur, il devient avantageux pour les entreprises d’engager des professionnels du droit pour la rédaction de formulaires de contrat. Les tribunaux décident que l’adhérent est lié par le contenu du formulaire qu’il signe ou qu’il accepte par un autre moyen. Pour les tribunaux, il importe peu que l’adhérent ait lu le formulaire : il suffit qu’il ait eu la possibilité (même théorique) d’en prendre connaissance[87].

Au cours des années 80, on accuse le Code civil du Bas Canada d’avoir transposé dans le domaine juridique l’idéologie du libéralisme économique et du capitalisme industriel[88]. Cette idéologie serait responsable de la prolifération des clauses de non-responsabilité, puis des contrats d’adhésion et des autres clauses abusives qu’y déploient les stipulants, telles que les clauses pénales, résolutoires ou de dation en paiement[89]. Le droit de la consommation intervient pour réglementer la forme et le contenu de plusieurs contrats, dont celui à l’étude[90]. De son côté, le Code civil du Québec confie aux tribunaux le pouvoir d’annuler ou de réviser les clauses abusives dans les contrats d’adhésion ou de consommation[91]. Après plusieurs décennies, ces mesures ne semblent pas avoir porté fruit. C’est du moins ce que suggèrent un rapport récent de la Commission européenne[92] et des études réalisées au Québec pour documenter la présence de clauses déséquilibrées dans divers formulaires de contrat[93].

Des recherches en analyse économique du droit aident à mieux comprendre les fonctions et les effets des contrats d’adhésion. Dès les années 40, les auteurs mettent en lumière quatre fonctions principales. Premièrement, le contrat d’adhésion permet au stipulant de contrôler les risques juridiques de son entreprise en limitant sa responsabilité de même que l’accès des adhérents aux tribunaux[94]. Deuxièmement, il évince le droit commun pour lui substituer un ensemble de règles mieux adaptées aux activités économiques du stipulant[95]. Troisièmement, le stipulant parvient ainsi à se doter de processus plus efficaces et moins coûteux pour la conclusion et l’exécution des contrats, de même que pour la gestion des réclamations[96]. Quatrièmement, le stipulant peut alors retirer à ses représentants le pouvoir de négocier en son nom les modalités du contrat[97].

Si la critique des contrats d’adhésion a surtout porté sur la première fonction, les trois autres s’avèrent aussi contestables. La capacité pour le stipulant de substituer ses propres règles à celles du droit commun représente une menace pour l’État de droit et la démocratie[98]. Ces règles ne sont pas forcément adaptées aux activités de l’entreprise, puisqu’elles sont surtout conçues par ses conseillers juridiques pour lui apporter un maximum de protection, souvent sans égard à ses valeurs et à son mode de fonctionnement[99]. La mise en place de processus efficaces pour l’entreprise s’accompagne fréquemment d’une opacité et d’une lourdeur de ces mêmes processus pour les adhérents.

Quant à la quatrième fonction, elle se réalise avec la complicité des règles de droit et de leur application par les tribunaux, allant jusqu’à trahir la confiance des adhérents. Ainsi, le droit de la preuve fait primer le formulaire de contrat d’adhésion sur l’entente verbale des parties[100]. Par exemple, dans une affaire à propos d’un contrat d’achat préalable de sépulture, le tribunal affirme que les consommateurs auraient dû, « si [l]es propos [de la représentante] ont été dits, et vu la clarté du contrat, faire écrire cette mention au contrat, ce qui aurait ainsi pu constituer un commencement de preuve par écrit[101] ». C’est méconnaître le fait que les représentants n’ont pas le pouvoir de modifier l’écrit[102].

L’analyse économique du contrat d’adhésion en éclaire également les effets. La concurrence agit principalement sur les prix et rarement sur les aspects juridiques du contrat[103], une observation qui se dégage aussi des entrevues avec les représentants[104]. On ne peut donc pas compter sur la concurrence pour qu’elle élimine les clauses défavorables à l’adhérent. Au contraire, ces clauses permettent à l’entreprise de réduire ses coûts pour offrir des prix compétitifs[105].

Enfin, plusieurs recherches empiriques confirment ce que chacun sait déjà : les adhérents ne lisent pas la plupart des formulaires de contrat d’adhésion avant de les accepter[106]. Pour les tenants de l’analyse économique du droit, il s’agit d’un comportement rationnel[107]. En effet, la lecture prend du temps, surtout si le formulaire est long et complexe[108]. La plupart des adhérents sont incapables d’en saisir pleinement les effets juridiques. Les adhérents savent que, de toute façon, il n’est pas possible d’en modifier les clauses. Ils se doutent enfin que les formulaires d’entreprises concurrentes contiennent des clauses semblables. Il se pourrait toutefois que les consommateurs accordent davantage d’attention aux formulaires de contrats qui se révèlent plus importants ou qui leur sont moins familiers. Le temps dont ils disposent et le contexte peuvent aussi se prêter à une lecture plus attentive.

Au Québec, il n’est pas rare que les tribunaux de première instance blâment l’adhérent s’il n’a pas lu le formulaire de contrat d’adhésion[109]. Un tribunal reproche ainsi aux consommateurs de ne pas avoir lu le formulaire de contrat d’achat préalable de sépulture : l’erreur qui en résulte serait inexcusable[110]. Dans une autre affaire où la consommatrice plaide qu’elle ne sait ni lire ni écrire, le tribunal répond qu’elle a été négligente en ne demandant pas d’assistance pour connaître le contenu et la portée du formulaire de contrat d’arrangements préalables qu’elle a signé[111]. Dans une troisième affaire, le tribunal affirme qu’en dépit de techniques de vente peut-être discutables, les consommateurs ont manqué de prudence, « car ils auraient pu facilement retarder la signature et emporter une copie du contrat avec eux pour le consulter attentivement[112] ».

Une étude très intéressante sur les attitudes et les croyances des justiciables à propos des contrats d’adhésion suggère qu’ils partagent souvent le jugement sévère des tribunaux à l’endroit de l’adhérent qui ne lit pas le formulaire de contrat[113]. D’ailleurs, certaines des consommatrices rencontrées en entrevue ont semblé gênées de reconnaître qu’elles n’avaient pas lu ou compris le contrat type dans son entièreté, comme si on les prenait en défaut[114]. Pourtant, il faut se rendre à l’évidence : dans bien des circonstances, il n’est ni réaliste ni raisonnable de s’attendre que l’adhérent lise le formulaire de contrat et en comprenne les effets juridiques[115].

Le contrat type de la FCFQ répond aux conditions de forme et contient les mentions obligatoires exigées par la législation[116]. Il comprend quelques clauses additionnelles introduites à l’initiative de la FCFQ et de ses conseillers juridiques[117]. Ce contrat type, qui tient sur quatre pages en format légal, n’est pas d’une longueur exceptionnelle comparativement aux formulaires de contrat d’adhésion communément rencontrés. Les questionnaires préliminaires complétés par les représentants rencontrés en entrevue indiquent qu’ils consacrent en moyenne une ou deux rencontres, chacune durant environ une heure et demie, à chaque consommateur. Il s’agit donc d’un contexte que l’on pourrait croire favorable à ce que le consommateur prenne connaissance du contrat type et des mentions obligatoires qu’il contient. Qu’en est-il ?

Les entrevues indiquent que le représentant et le consommateur déterminent le contenu du contrat et discutent de ses principales modalités lors des échanges verbaux qui précèdent la signature du contrat type ; ainsi, le contrat type entre en scène vers la fin de la dernière rencontre, habituellement[118]. D’après les représentants rencontrés en entrevue, il est rare que le consommateur lise le contrat type au complet avant de le signer, mais plusieurs représentants lui suggèrent de le lire par la suite, une fois rentré à la maison[119]. Soulagé d’avoir réglé ses funérailles, il semble peu enclin à reprendre sa lecture[120]. Parmi les consommateurs rencontrés en entrevue, la personne qui a une formation universitaire et qui est habituée, de par son expérience de travail, à lire des documents contractuels, déclare avoir parcouru rapidement le contrat type avant de le signer ; elle ajoute qu’une telle lecture n’est pas à la portée de tous[121].

Regardons-y de plus près en distinguant les trois catégories de clauses que comprend le contrat type : celles qui fixent les prestations échangées (2.1), les mentions qui reproduisent les modalités exigées par la LASFS et son règlement d’application (2.2) et les clauses stipulées par la FCFQ (2.3). Nous nous prononcerons enfin sur les effets du formalisme informatif et la protection des consommateurs (2.4).

2.1 Les clauses sur les services, les biens et le versement du prix

Il est indispensable que le consommateur et le représentant parviennent à un accord sur les services et les biens à fournir et sur leur prix. La LASFS exige que l’entreprise funéraire tienne à la disposition du public une liste à jour des prix de ses biens et services[122]. En pratique, le consommateur fait son choix parmi ceux-ci.

Les services funéraires comportent plusieurs aspects assez peu connus du grand public. Le représentant prend donc le temps de les présenter au consommateur. Il lui fait part des formalités à remplir auprès de divers services publics à la suite d’un décès. Il lui explique en quoi consistent la thanatopraxie, l’asepsie, l’inhumation, la crémation, etc. Ces éléments occupent une place importante lors des rencontres et retiennent davantage l’attention du consommateur que les autres modalités du contrat.

Les représentants rencontrés lors des entrevues préparent une « soumission » avec les services et les biens retenus par le consommateur[123]. Plus que le contrat type, c’est la soumission qui fait l’objet d’un examen lors de la rencontre. La coopérative funéraire garantit le maintien des prix de la soumission pendant 30 jours, et il arrive qu’une prochaine rencontre soit prévue pour la signature du contrat type. Une fois que le consommateur décide de conclure le contrat, le représentant complète le contrat type à partir de la soumission.

Quant au contrat type, la LASFS exige qu’il décrive séparément chacun des services et des biens retenus par le consommateur. Il doit indiquer le prix individuel de chaque item, le prix total pour les services, le prix total pour les biens et le prix total du contrat[124]. Enfin, il doit préciser les modalités de paiement, à savoir le montant et la date de chaque versement sur le prix[125].

Tout indique que les règles de forme prévues par la LASFS jouent ici un rôle important. Tel un aide-mémoire, l’écrit permet au consommateur de conserver la liste des services et des biens qu’il s’est procurés, de même que leur prix. Cette information est précieuse tant pour le consommateur qui souhaiterait revenir sur les arrangements qu’il a faits que pour ses proches après son décès. Elle l’est également si le contrat devait être modifié à la demande de l’entreprise funéraire parce qu’un bien ou un service serait alors indisponible. Les informations détaillées qu’exige la loi facilitent la détermination des montants à créditer au consommateur ou à sa succession en contrepartie de services ou de biens non fournis.

2.2 Les mentions relatives aux modalités impératives

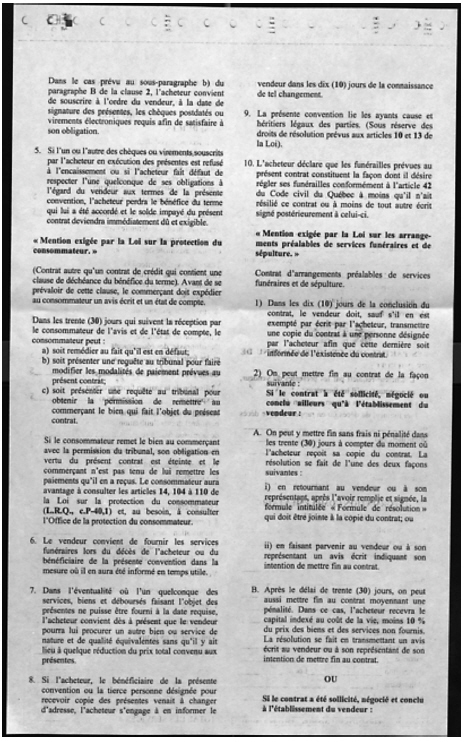

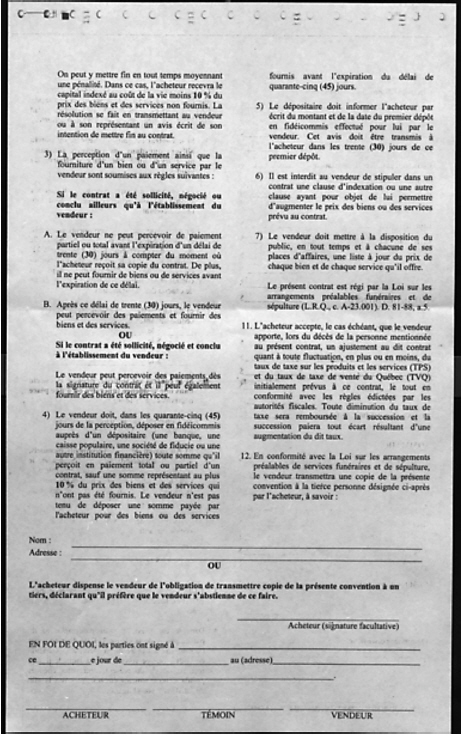

En plus d’un certain niveau de détail exigé dans la présentation des services, des biens et des versements sur le prix, la LASFS et son règlement d’application prévoient les clauses qui doivent être reproduites textuellement dans le formulaire de contrat, précédées de l’intitulé suivant : « Mention exigée par la Loi sur les arrangements de services funéraires et de sépulture ». Ces mentions concernent le dépôt en fidéicommis[126], la faculté de résolution avec pénalité[127], la faculté de résolution sans pénalité[128], la désignation d’une tierce personne[129] et le registre des contrats d’arrangements funéraires préalables[130]. Même l’obligation de fournir une liste de prix fait l’objet d’une mention obligatoire[131]. Sans être aussi exhaustives et précises que la LASFS, les mentions donnent une information plutôt détaillée. Elles adoptent la forme de clauses contractuelles, ce qui a pour effet de doubler les règles légales en leur conférant une deuxième source de normativité.

Ces mentions ne sont guère lisibles, comme chacun pourra le constater à la lecture du contrat type que nous avons reproduit en annexe. Elles s’y intègrent mal d’un point de vue graphique : les intitulés en caractères gras, les paragraphes en retrait et la superposition de trois systèmes de numérotation des clauses rendent confuse leur articulation. Plusieurs clauses prévoient des modalités différentes selon le lieu de conclusion du contrat. À supposer même que le consommateur les lise, la présence de clauses qui ne s’appliquent pas à sa situation risque de nuire à sa compréhension et pourrait l’induire en erreur.

Nous nous attendions que le défaut de lisibilité des mentions exigées par la loi ressorte fortement lors des entrevues. Nous avons donc été surprise à la lecture des transcriptions, où les représentants insistent sur la clarté du contrat type[132]. Plusieurs ont le sentiment de bien comprendre les questions juridiques qui y sont abordées[133]. Toutefois, une représentante qui occupe des fonctions de gestion croit que les représentants ont certes une connaissance approfondie des services et des biens offerts, ce qu’elle appelle le « contenu du contrat proprement dit », mais que les aspects juridiques leur causent certaines difficultés[134].

On retrouve aussi une certaine ambivalence dans les entrevues avec les consommateurs. Ces derniers déclarent d’abord qu’ils ont trouvé simple le contrat type, ou du moins l’information transmise à son sujet par le représentant ; ils affirment ainsi ne pas avoir eu de difficultés à suivre les explications du représentant[135]. Cependant, lorsqu’on attire leur attention sur les clauses qui reproduisent les mentions exigées par la LASFS, ils critiquent leur manque de lisibilité[136]. L’une des consommatrices s’exclame : « C’est un article de la loi de rentrer dans les détails comme ça ? Seigneur[137] ! » Plusieurs consommateurs semblent résignés, observant que les contrats sont toujours comme ça[138]. Tout indique que les consommateurs accordent moins d’attention aux mentions légales qu’aux clauses qui concernent les prestations échangées[139]. Il est possible qu’ils jugent moins nécessaire de lire les mentions légales parce qu’il n’y a pas lieu de s’en méfier[140].

Nous doutons du bien-fondé des mentions exigées par la LASFS, si elles ont pour but d’informer les consommateurs de ses modalités impératives au moment de la formation du contrat[141]. Nous savons qu’en règle générale l’adhérent ne lit pas le formulaire de contrat d’adhésion. L’importance singulière des arrangements préalables pour le consommateur et le temps que lui consacre le représentant de l’entreprise funéraire auraient pu mener à des observations différentes. Or, les informations obtenues lors des entrevues se conforment à la règle générale. Elles indiquent que les consommateurs se contentent tout au plus d’un bref survol de ces clauses.

Se pourrait-il que les mentions exigées par la LASFS répondent à un besoin d’information qui surviendrait plus tard, lorsque surgissent une question ou un problème ? Cela peut sembler plausible, et nous n’avons pas pu le vérifier. Soulignons toutefois que les mentions reproduites dans le formulaire de contrat deviennent périmées en cas de changement législatif. Par exemple, les contrats d’arrangements préalables conclus avant l’adoption du registre, et qui ne sont pas encore exécutés, ne contiennent pas la mention exigée par la LASFS à son sujet[142]. Ainsi, dans l’éventualité où le consommateur s’informerait aujourd’hui de ses droits en consultant son formulaire de contrat, il n’apprendrait pas que l’entreprise funéraire est tenue de l’inscrire au registre[143]. Le formulaire ne représente pas une source d’information fiable et à jour. Il est préférable de se reporter directement à la législation applicable.

Par ailleurs, la reproduction de règles juridiques dans un formulaire de contrat suppose l’adoption d’un style qui convient aux textes à portée normative, mais qui n’est généralement pas propice à une bonne vulgarisation. En revanche, les outils consacrés à la vulgarisation juridique permettent de présenter l’information librement, simplement et de manière plus concrète puisqu’elle ne prétend pas reproduire la règle ni donner de réponse juridique précise. Soulignons qu’il existe d’excellentes ressources sur Internet et qu’il est généralement possible d’obtenir aussi de l’aide par téléphone[144]. Plusieurs consommateurs rencontrés en entrevue ont cherché des informations dans le site Web d’Éducaloi ou dans le magazine Protégez-vous avant de rencontrer une représentante de coopérative funéraire[145]. À notre avis, ces ressources sont les plus susceptibles de fournir une information juridique accessible et pertinente aux consommateurs.

Par conséquent, nous croyons que le législateur devrait changer d’approche. Au lieu des mentions détaillées qu’exige la législation actuelle, il devrait prescrire une mention simple et générale qui renvoie le consommateur à la législation applicable de même qu’au site Web et au numéro de téléphone de l’OPC. Ce dernier pourrait orienter les consommateurs vers d’autres ressources de qualité.

2.3 Les clauses stipulées par la Fédération des coopératives funéraires du Québec

Si l’on fait abstraction des mentions exigées par la loi, le contrat type de la FCFQ est un formulaire de contrat d’adhésion, suivant la définition qu’en donne l’article 1379 du Code civil : « Le contrat est d’adhésion lorsque les stipulations essentielles qu’il comporte ont été imposées par l’une des parties ou rédigées par elle, pour son compte ou suivant ses instructions, et qu’elles ne pouvaient être librement discutées[146]. » Notre préoccupation est double. D’une part, les clauses stipulées par la FCFQ risquent d’échapper à l’attention du consommateur lors de la formation du contrat, vu la longueur et la complexité du contrat type.

D’autre part, on risque d’y retrouver des clauses déséquilibrées, comme c’est très souvent le cas dans les contrats d’adhésion. Nous examinerons ici certaines clauses qui présentent ce caractère, sans procéder à leur analyse pour déterminer s’il s’agit de clauses abusives au sens du Code civil et de la jurisprudence actuelle. Ainsi, nous ne nous prononcerons pas quant à savoir si ces clauses déséquilibrées seraient annulées ou révisées par un tribunal[147]. Soulignons que les clauses même illicites produisent des effets concrets lorsque le stipulant les oppose à l’adhérent puisque ce dernier ignore souvent ses droits et qu’il est onéreux pour lui de les faire valoir en justice.

Le contrat type de la FCFQ prévoit le versement d’intérêts sur toute somme non payée à son échéance[148]. Le taux d’intérêt doit être précisé en complétant le formulaire. Or, le consommateur paie à l’avance pour des services et des biens qui ne seront fournis qu’après son décès. Il s’engage à payer ce prix par versements, mais il ne bénéficie pas pour autant d’un prêt ou d’un crédit. Toutefois, la clause d’intérêts peut se justifier par le fait que l’entreprise de services funéraires a droit aux revenus que produisent les sommes déposées en fidéicommis. Si le consommateur ne respecte pas l’échéancier prévu, il en résulte des pertes de revenus pour l’entreprise funéraire. En cas d’équivalence entre la perte de revenus et le montant des intérêts, la clause est légitime. Si toutefois le montant des intérêts dépassait les revenus perdus par l’entreprise funéraire, il s’agirait d’une clause déséquilibrée.

De plus, le contrat type de la FCFQ prévoit une clause de déchéance du terme[149]. L’effet de la clause serait de rendre immédiatement exigible le montant total du prix du contrat si le consommateur manquait un seul versement ou contrevenait à l’une quelconque de ses obligations découlant du contrat[150]. La clause nous semble procurer un avantage excessif à l’entreprise funéraire puisque le consommateur n’a pas encore reçu les prestations pour lesquelles il a contracté. En effet, l’entreprise funéraire est suffisamment protégée contre le risque d’un défaut : elle peut simplement refuser d’exécuter le contrat[151].

Mais il y a plus. La Loi sur la protection du consommateur intervient même si, comme en l’espèce, on n’est pas en présence d’un contrat de crédit. Il faut appliquer, avec les adaptations nécessaires, les articles de cette loi qui se rapportent à l’exercice de la clause de déchéance du terme dans les contrats de crédit[152]. Bien que cette application s’avère ici malaisée, deux solutions principales semblent se dégager de l’exercice de la clause par l’entreprise funéraire : soit le consommateur acquitte le solde de sa dette ; soit, s’il en est incapable, le contrat est résolu. Dans le second cas, l’entreprise funéraire serait dispensée d’exécuter ses prestations mais, suivant une interprétation possible de la Loi sur la protection du consommateur, elle ne serait pas tenue de remettre au consommateur les paiements qu’elle a reçus[153]. Cette solution qui déroge au droit commun, si elle était retenue, accentuerait le déséquilibre résultant de l’application de la clause.

Le contrat type de la FCFQ reproduit la mention exigée par la Loi sur la protection du consommateur qui doit accompagner, dans un contrat de consommation, la clause de déchéance du terme[154]. Dès lors qu’elle semble consacrée par l’énoncé « Mention obligatoire exigée par la Loi sur la protection du consommateur », qui songerait à contester la validité de cette clause[155] ?

Le contrat type de la FCFQ prévoit ensuite la faculté pour l’entreprise funéraire de substituer un bien ou un service pour celui prévu par le contrat[156]. La clause prévoit qu’il doit s’agir de biens ou de services de nature et de qualité équivalentes. Il n’en demeure pas moins qu’elle déroge au principe que « [l]e créancier ne peut être contraint de recevoir autre chose que ce qui lui est dû, quoique ce qui est offert soit d’une plus grande valeur[157] ». De plus, une règle impérative de la Loi sur la protection du consommateur encadre ce type de clause, et elle ne semble pas être respectée[158]. Nous croyons que l’entreprise de services funéraires doit s’efforcer de maintenir une offre de biens ou de services lui permettant d’exécuter fidèlement les prestations prévues dans le contrat, bien qu’il puisse s’écouler de longues années entre la conclusion du contrat et son exécution[159].

En terminant, une clause du contrat type de la FCFQ prévoit l’obligation pour le consommateur et la tierce personne désignée d’informer l’entreprise funéraire d’un changement d’adresse « dans les dix (10) jours de la connaissance de tel changement[160] ». De même, l’entreprise de services funéraires s’engage à exécuter ses prestations « dans la mesure où [elle] en aura été informé[e] en temps utile[161] ». Il ne faudrait pas que ces clauses servent de prétexte à l’entreprise funéraire pour échapper à ses obligations.

2.4 Le formalisme informatif et la protection des consommateurs

Reprenons du début. La LASFS exige que « [t]out contrat [soit] constaté par écrit[162] ». Derrière cette tournure de phrase impersonnelle se cache l’acceptation, voire la consécration du contrat d’adhésion, car c’est bien sûr l’entreprise funéraire qui se charge de rédiger l’écrit (ou, ce qui revient pratiquement au même, une association qui regroupe plusieurs entreprises funéraires telle la FCFQ)[163]. La LASFS exige ensuite que le consommateur et la tierce personne désignée, s’il y a lieu, reçoivent un exemplaire du formulaire de contrat[164]. Le règlement d’application adopte par ailleurs des normes de présentation pour améliorer la lisibilité du formulaire, notamment quant à la couleur et à la taille des caractères[165]. Cette normalisation du contrat d’adhésion contribue par le fait même à sa légitimation.

De manière générale, nous critiquons cette politique législative, mais l’étude du contrat d’arrangements préalables de services funéraires nous oblige à certaines nuances. En effet, l’exigence d’un écrit qui contient le détail des services et des biens de même qu’une ventilation du prix s’avère essentielle à la protection des consommateurs, compte tenu des caractéristiques de ce contrat. La portion du formulaire qui permet aux parties de consigner les prestations dont elles ont convenu rend compte de l’entente à laquelle elles sont parvenues verbalement en s’appuyant sur le document préparatoire nommé « soumission ».

En revanche, les mentions relatives aux modalités impératives de la LASFS nous semblent contreproductives. Elles sont largement responsables de la longueur et de la complexité du contrat type. On pourrait penser que les consommateurs ont tout le loisir de les lire avant la signature du contrat. Or, ils ont déjà fort à faire pour se familiariser avec les services et les biens qu’offre l’entreprise de services funéraires et pour planifier en détail le déroulement de leurs funérailles. Ils n’ont pas trop du temps passé avec le représentant pour en décider. Il est normal qu’ils y accordent toute leur attention. Il est loin d’être indispensable qu’ils se penchent alors sur les dispositions impératives de la LASFS, puisqu’elles n’appellent aucune décision de leur part[166]. Il y a bien quelques personnes averties qui lisent le contrat type et qui peuvent en tirer des informations utiles[167]. Cependant, elles trouveraient facilement une information plus à jour en consultant la législation applicable. Par ailleurs, ces personnes ne sont pas celles que la législation cherche surtout à protéger[168].

Les entrevues suggèrent que les consommateurs n’admettent pas facilement les limites de leur capacité à lire et à comprendre les clauses du contrat type. Plusieurs se croient un devoir de le lire avant de le signer, un point de vue que reflète la jurisprudence. Malheureusement, cette attente est irréaliste à l’époque contemporaine. Il est pratiquement impossible de lire tous les documents contractuels que l’on croise sur son chemin, et davantage encore la législation applicable. Ne blâmons pas les justiciables : les producteurs de droit et de textes juridiques sont les premiers responsables de cette trop grande complexité.

Les justiciables aspirent à davantage d’autonomie. Ces personnes aimeraient pouvoir lire et comprendre les documents contractuels qu’elles signent[169]. Or, les mentions exigées par la loi ne renforcent pas cette autonomie. Au contraire, elles induisent un sentiment de désarroi devant la complexité du juridique. Pour des consommateurs qui sont en perte d’autonomie ou qui craignent de le devenir, la confrontation à ces textes a même quelque chose de cruel.

Plusieurs recherches démontrent que l’immixtion du législateur dans le contrat d’adhésion lui confère un semblant de légalité (veneer of legality), si bien que l’adhérent est moins porté à en questionner la légitimité et à invoquer le caractère déséquilibré de ses clauses[170]. En particulier, l’exigence d’un écrit et l’ajout de mentions obligatoires font l’effet d’un imprimatur de l’État[171]. Bien entendu, c’est pire si la clause déséquilibrée est directement tirée de la législation ! La clause de déchéance du terme que comprend le contrat type de la FCFQ illustre bien ce danger.

Conclusion

Le droit contemporain accorde un statut extraordinaire au document contractuel signé. Le signataire est lié par ses clauses, même lorsqu’il est évident qu’il n’a pas pu les lire et les comprendre lors de la conclusion du contrat[172].

La sacralité de l’écrit contractuel affecte non seulement les juristes et les tribunaux : elle est ressentie par l’ensemble des justiciables. En témoigne notamment cet échange animé à propos du contrat type pendant l’une des entrevues avec les représentants d’une coopérative funéraire :

-

Question : Est-ce que ça vous arrive [d’annoter le contrat type], par exemple, des fois, je ne sais pas… surligner, faire des flèches pour attirer l’attention des gens…

R4 : Non !

R5 : Non.

R3 : Ça serait une bonne idée.

R7 : Bien vois-tu, moi, d’un point de vue « expérience client », d’un point de vue légal, je crois qu’il faut garder ça comme ça et ne pas s’en servir comme un vulgaire pad de notes.

R3 : C’est vrai ? (se tournant vers la chercheuse qui dirige l’entrevue)

R5 : Moi, j’aurais de la misère avec ça. (tout le monde parle en même temps)

R6 : Excusez-moi, je ne serais vraiment pas à l’aise avec ça.

R3 : Ah, ok ! On note rien sur un papier comme ça, d’explications.

R6 : Non !

R4 : Moi je ne pense pas, c’est un contrat.

R6 : Tout à fait.

R4 : Je le sais pas, peut-être qu’on a le droit aussi. (rires)

R5 : C’est un peu comme le même exemple, l’hypothèque. Je n’irais pas faire des flèches dans mon papier d’hypothèque qui vient de passer chez le notaire. Je l’ai payé assez cher. (rires) (brouhaha)

R3 : Oui, mais si tu veux te référer à ton hypothèque pour tel alinéa de ton affaire, bien là tu vas faire une flèche, tu vas dire que c’est ça qu’il faut que je regarde. Moi je barbouille tous mes livres.

[…]

R6 : Mais il y a une différence entre un livre, un outil qu’on étudie, qu’on annote, qu’on surligne…

R5 : C’est un document légal !

R6 : (en même temps) et un contrat qui a une valeur importante aussi. Puis, de mon point de vue, de toute façon les annotations, tout ça n’[a] pas de valeur alors, en soi. Même que ça pourrait mettre en doute certaines mentions ou c’est-tu un ajout qui a été fait ou pas. Quand des clients viennent nous voir puis qu’il y a des annotations, même dans un contrat, en disant : ‘Regarde j’ai des notes’, bien on se dit : ‘non, non, ça ce n’est pas nous qui avons annoté ça, c’est sûr’. (R7 opine) Alors pour moi aussi, au niveau de la validité, de la véracité (tout le monde cherche le bon mot) qui se retrouve là-dessus, non à tout prix, je ne le ferais pas.

R3 : Mais, juste pour continuer […] juste de dire, tu sais, tu as expliqué un aspect de la loi puis tu le surlignes en jaune pour que la personne le retrouve.

R6 : Il faudrait voir, effectivement, je ne pense pas que le surligneur rende caduc en tant que tel un contrat mais…

R3 : Je ne dis pas d’annotation, ça je suis d’accord, oui.

R4 : Oui, oui.

R6 : Tout à fait.

R4 : (en même temps) La soumission, il y en a. Il y a de la couleur. En tout cas, moi je travaille avec beaucoup de (inaudible)

R6 : Tout à fait. La couleur, des ajouts, des notes […] moi je vois plus la soumission comme étant un document de travail, alors là, il n’y a pas de problème, mettez-en (rires). Je vois vraiment deux choses complètement différentes dans la manière de traiter ces deux documents-là.

La sacralité de l’écrit va de pair avec son intangibilité. Les parties croient qu’elles ne peuvent pas s’en écarter. Ces caractéristiques sont voulues par les stipulants et renforcées par le droit de la consommation. Elles contribuent à la vulnérabilité des consommateurs face au contrat d’adhésion.

À notre avis, le droit de la consommation doit explorer d’autres avenues pour mieux atteindre ses objectifs de protection. L’assouplissement des règles de preuve[173] et l’exigence de lisibilité[174] pourraient être exploités davantage pour contester l’application des clauses du formulaire d’adhésion auxquelles l’adhérent n’a pu raisonnablement consentir. Le législateur et le gouvernement devraient prendre garde de ne pas légitimer ce formulaire et l’alourdir encore davantage avec des clauses qui doublent inutilement les règles légales.

Appendices

Annexe

Contrat type de la Fédération des coopératives funéraires du Québec

Remerciements

L’auteure a participé au Chantier 4 « Lisibilité des lois et des contrats » du programme Accès au droit et à la justice (ADAJ) dirigé par le professeur Pierre Noreau. Le programme ADAJ a bénéficié d’une subvention de partenariat du Conseil de recherches en sciences humaines du Canada (CRSH). Le Chantier 4 est dirigé par le professeur Pierre Issalys et la professeure Mélanie Samson, que l’auteure remercie pour leur relecture attentive du présent texte ainsi que pour leurs commentaires judicieux. L’auteure remercie également Amélie Quoibion et Justin Ilboudo pour les recherches effectuées. Elle exprime enfin sa reconnaissance envers les évaluateurs anonymes de la revue pour leurs critiques rigoureuses. Celles-ci lui ont permis de clarifier les objectifs de son texte et de mieux étayer son propos.

Notes

-

[1]

Voir : Accès au droit et à la justice, « Présentation du projet », [En ligne], [www.adaj.ca/accueil#description] (13 juillet 2022).

-

[2]

Voir : Accès au droit et à la justice, « Lisibilité des lois et des contrats. Chantier 4 : Axe 1 ; Conscience et connaissance du droit », [En ligne], [www.chantier4adaj.openum.ca/] (13 juillet 2022). Pour une présentation du chantier : Pierre Issalys et autres, « Chantier 4 – Lisibilité des lois et des contrats », dans Pierre Noreau et autres (dir.), 22 chantiers sur l’accès au droit et à la justice, Montréal, Éditions Yvon Blais, 2020, p. 67.

-

[3]

Loi sur les arrangements de services funéraires et de sépulture, RLRQ, c. A-23.001 (ci-après « LASFS »). Cette loi résulte d’une réforme importante de la Loi sur les arrangements préalables de services funéraires et de sépulture en 2018. En plus du fait d’élargir l’objet de la loi pour y inclure les contrats de services funéraires conclus après le décès d’une personne, la réforme instaure un registre des contrats d’arrangements funéraires préalables (art. 81.1). La loi est administrée par l’Office de la protection du consommateur (OPC) (art. 83). À noter que l’assurance de frais funéraires demeure interdite au Québec : Code civil du Québec, RLRQ, c. CCQ-1991, art. 2442. Voir : Autorité des marchés financiers c. Proassist Service inc., 2021 QCTMF 54 ; Anne Saris et Elsa Acem, « Contrat d’arrangement de services funéraires et de sépulture », dans JurisClasseur Québec, coll. « Droit des affaires », Droit de la consommation et de la concurrence, fasc. 19, Montréal, LexisNexis Canada, feuilles mobiles, 2021, par. 2.

-

[4]

Règlement d’application de la Loi sur les arrangements de services funéraires et de sépulture, RLRQ, c. A-23.001, r. 1 (ci-après « RASFS »).

-

[5]

LASFS, art. 2 al. 2.

-

[6]

LASFS, art. 4 ; RASFS, art. 1-3. Le défaut de se conformer à cette exigence peut faire l’objet d’une sanction pénale (art. 64).

-

[7]

LASFS, art. 4-7 et annexe 1 ; RASFS, art. 3.1, 4 et 5.1. Voir aussi la Loi sur la protection du consommateur, RLRQ, c. P-40.1, art. 24-28 et 30-33 (ci-après « L.p.c. »).

-

[8]

Décret concernant l’adoption de règles de conduite en matière de vente d’arrangements préalables de services funéraires et de sépulture par commerce itinérant, RLRQ, c. P-40.1, r. 1 (ci- après « Décret sur les règles de conduite »). Il s’agit d’un engagement volontaire étendu par décret : L.p.c., art. 314 et 315.1. À propos de l’engagement volontaire, voir Guillaume Talbot-Lachance, L’engagement volontaire en droit de la consommation québécois, mémoire de maîtrise, Québec, Faculté de droit, Université Laval, 2010, [En ligne], [corpus.ulaval.ca/entities/publication/13442406-ee36-44fe-8336-390fb3acb0d6] (16 avril 2022).

-

[9]

C’est ce qu’affirme le ministre de la Justice lors de la présentation du projet de loi à l’origine de la LASFS, en 1987 : Québec, Assemblée nationale, Journal des débats, 1re sess., 33e légis., fascicule no 74, 12 mars 1987, p. 6056 (M. Herbert Marx). On peut parler de « formalisme informatif » : Jacques Ghestin, Grégoire Loiseau et Yves-Marie Serinet, La formation du contrat, 4e éd., t. 1, Paris, L.G.D.J., 2013, par. 980-998.

-

[10]

P. Issalys et autres, préc., note 2, p. 84.

-

[11]

Id.

-

[12]

Fondée en 1987, la FCFQ regroupe 20 coopératives de services funéraires avec une centaine de points de service : Fédération des coopératives funéraires du Québec, « Les coopératives funéraires », par. 6 et 7, [En ligne], [www.fcfq.coop/cooperatives-funeraires/] (8 mars 2022). En date de 2015, il existait 30 coopératives funéraires au Québec : Ministère de l’Économie et de l’Innovation du Québec, « Études et analyses. Évolution des coopératives non financières par secteur d’activité de 2000 à 2015 », [En ligne], [www.economie.gouv.qc.ca/bibliotheques/etudes-analyses/analyses-du-secteur-cooperatif/statistiques/evolution-des-cooperatives-non-financieres-par-secteur-dactivite-de-2000-a-2015/] (8 mars 2022).

-

[13]

Fédération des coopératives funéraires du Québec, « Convention d’arrangements préalables de services funéraires », exemplaire obtenu en 2017 (ci-après « contrat type de la FCFQ »). Nous présentons ce contrat type en annexe de notre texte.

-

[14]

Pierre Issalys, Mélanie Samson et Hélène Zimmermann, « Étude empirique de la communication du droit par des non-juristes : l’exemple de la conclusion des contrats d’arrangements préalables de services funéraires », [à paraître]. L’étude approuvée par le Comité d’éthique de la recherche de l’Université Laval (2017-210, A-2 2019-07-26) se fonde sur une analyse qualitative des entrevues réalisées. Qu’il nous suffise ici de donner quelques éléments de contexte concernant les consommateurs et les représentants rencontrés. Les huit consommateurs ont tous l’expérience récente d’arrangements préalables, mais selon des statuts divers. Certaines personnes ont contracté pour leur propre compte (C1, C3 et C4). D’autres ont agi à titre de mandataire ou de tutrice d’une personne inapte (T2 et CT2). D’autres encore (T1 et T3) ont accompagné leurs proches. Certaines ont occupé simultanément différents statuts, telle cette participante qui a successivement conclu un contrat pour elle-même puis pour le parent dont elle est la représentante légale (CT2). Plusieurs ont également mené ces démarches en couple (C1, C3 et C4). L’une des entrevues a permis de rencontrer les deux membres du couple. Les douze représentants de coopératives funéraires ont été rencontrés lors de trois entrevues de groupe et d’une entrevue individuelle. L’une des représentantes (R6) occupait des fonctions de gestion. Les représentants ont également complété un questionnaire préliminaire concernant notamment leur formation, leur perception de leur niveau de compréhension du contrat type et le nombre et la durée des rencontres avec les consommateurs (questionnaires préliminaires des représentants).

-

[15]

Voir Jean-Guy Belley, « La théorie générale des contrats. Pour sortir du dogmatisme », (1985) 26 C. de D. 1045, 1048. L’auteur résume ainsi son propos (p. 1047) :

[L]a doctrine relative à la théorie générale des contrats me semble atteinte actuellement d’une maladie grave, le dogmatisme. J’entends ici par dogmatisme l’état d’un savoir qui se produit et se transmet davantage sur la base du principe d’autorité que du principe de vérité. La doctrine juridique m’apparaît souffrir de dogmatisme lorsqu’elle énonce un corps de connaissances qui s’impose en vertu d’un rapport hiérarchique (du tribunal supérieur au tribunal inférieur, du juge au professeur, du professeur à l’étudiant, du professionnel au client) plutôt que sur la base d’un procédé empirique d’adéquation ou de conformité au réel.

L’auteur avance que la théorie générale des contrats est coupée, d’une part, de la pratique contractuelle (p. 1048 et suiv) et, d’autre part, des lois particulières qui encadrent divers types de contrats (p. 1051 et suiv). Nous croyons que la situation s’est améliorée depuis la parution de cet article, mais la critique nous semble conserver une part de vérité.

-

[16]

Id., 1050 et 1051.

-

[17]

Pour une revue de la littérature, voir Clayton P. Gillette, « Standard Form Contracts » dans Gerrit De Geest (dir.), Contract law and economics, coll. Encyclopedia of law and economics, 2e éd., vol 6, Cheltenham, Éditions Edouard Elgar, 2011, p. 115, à la page 118.

-

[18]

Michelle Cumyn et Frédéric Gosselin, « Les catégories juridiques et la qualification : une approche cognitive », (2016) 62 R.D. McGill 329, 335 et suiv.

-

[19]

Id., 336 et 337.

-

[20]

Id., 338.

-

[21]

C.c.Q., art. 1384 ; L.p.c., art. 1 (e).

-

[22]

Concernant la vulnérabilité particulière d’une clientèle âgée, voir Marie Annik Grégoire et Sophie Gratton, « La légalité des baux de résidences privées pour personnes âgées : étude réflexive sur l’effectivité des droits dans un contexte de vieillissement de la population », (2011) 70 R. du B. 473. Rappelons que les personnes âgées font l’objet d’une protection contre toute forme d’exploitation à l’article 48 de la Charte des droits et libertés de la personne, RLRQ, c. C-12. Voir aussi l’affaire Vallée c. Commission des droits de la personne et des droits de la jeunesse, 2005 QCCA 316.

-

[23]

Institut de la statistique du Québec, « Panorama des régions du Québec. Édition 2021 », Québec, Gouvernement du Québec, 2021, [En ligne], [www.statistique.quebec.ca/fr/fichier/panorama-des-regions-du-quebec-edition-2021.pdf] (8 mars 2022), p. 37 :

C’est dans les régions de Montréal et de la Capitale-Nationale que les pourcentages de personnes ayant déclaré ne pas détenir de diplôme d’études secondaires étaient les plus faibles (respectivement 7 % et 9 %). À l’opposé, cinq régions présentaient des proportions de 15 % ou plus, soit la Gaspésie–Îles-de-la-Madeleine (20 %), l’Abitibi-Témiscamingue (17 %), le Bas-Saint-Laurent (15 %), le regroupement de la Côte-Nord et du Nord-du-Québec (15 %) et le Centre-du-Québec (15 %). Il est important de mentionner que ces régions se caractérisent par des populations généralement plus âgées ; or, ces populations présentent des profils moins scolarisés.

-

[24]

R2 (entrevue 1 avec les représentants) : « Moi j’ai des gens qui pleurent, même dans mon bureau parce que pour [une personne] c’est émotif, puis elle n’a même pas de diagnostic. Parce qu’il y en a qui viennent nous voir parce qu’ils viennent d’apprendre que bon, des mauvaises nouvelles. » R10 (entrevue 4 avec les représentants) : « Les gens qui viennent parce qu’ils sont malades, ils ne sont pas obligés de nous le dire, mais souvent ils vont finir par s’ouvrir, puis nous dire qu’ils ont eu un diagnostic, puis ils vont nous en parler, puis souvent le conjoint va accompagner ou un ami, puis ils vont pleurer devant toi. »

-

[25]

Décret sur les règles de conduite, préc., note 8. Par ailleurs, l’article 5.1 de la Loi sur la protection du consommateur soustrait les contrats d’arrangements préalables de l’application des règles applicables aux contrats conclus par un commerçant itinérant.

-

[26]

Par ailleurs, le Décret sur les règles de conduite, préc., note 8, interdit la sollicitation ou la conclusion d’un contrat dans les hôpitaux, les centres d’accueil et les résidences privées pour aînés, sauf à la demande expresse du consommateur (art. 10).

-

[27]

En 2013, on estimait la part de marché des entreprises familiales à 70 %, celle des coopératives à 16 % et celle des grandes entreprises à 14 % : Hélène Baril, « L’industrie funéraire se redéfinit », La Presse, 31 mai 2013, D. Affaires, p. 1-3.

-

[28]

Id. ; Ministère de l’Économie et de l’Innovation du Québec, préc., note 12. Les sociétés Urgel-Bourgie et Lépine-Cloutier font partie des entreprises acquises en 1996 par des intérêts étrangers. Elles ont toutefois été revendues et font aujourd’hui partie du Groupe Athos, une société par actions québécoise. Voir l’affaire Syndicat des travailleurs de Urgel Bourgie – CSN c. Athos Services commémoratifs, 2020 QCTAT 2909, par. 8-13.

-

[29]

C.c.Q., art. 1525 al. 3 ; L.p.c., art. 1 (e) ; Loi sur les coopératives, RLRQ, c. C-67.2, art. 3.

-

[30]

LASFS, art. 3 ; Loi sur les activités funéraires, RLRQ, c. A-5.02, art. 5.

-

[31]

Loi sur les activités funéraires, préc., note 30, art. 6.

-

[32]

Règlement d’application de la Loi sur les activités funéraires, RLRQ, c. A-5.02, r. 1, art. 4 (5), 4 (7), 9 (4), 12 (3), 15 (4), 18 et suiv. Par ailleurs, l’entreprise de services funéraires doit former ses représentants afin qu’ils respectent le Décret sur les règles de conduite, préc., note 8, art. 17 et 19.

-

[33]

Voir Mariève Lacroix et Jérémie Torres-Ceyte, « Requiem pour un cadavre », (2017) 62 R.D. McGill 487.

-

[34]

Voir Michelle Cumyn, « Les sanctions des lois d’ordre public touchant à la justice contractuelle : leurs finalités, leur efficacité », (2007) 41 R.J.T. 1, 13 et 14.

-

[35]

Id., 32 et 33. Pour une illustration : MM c. Québec (Ministre de la Santé et des Services Sociaux), 2015 QCTAQ 04165.

-

[36]

Les représentants rencontrés se considèrent davantage comme des conseillers que des vendeurs, ainsi que l’affirme R3 (entrevue 2 avec les représentants) : « Le vrai terme qui me caractérise, c’est vraiment un conseiller […] Souvent, je rencontre des gens qui rentrent dans mon bureau, et qui me considèrent comme un vendeur, et ça prend quelques temps, des fois dix minutes, des fois une demi-heure pour que cette perception-là de mon client change. » Il en va de même pour R9 (entrevue 4 avec les représentants) :

Je n’aime pas ça quand on dit qu’on est des vendeurs. Parce que je considère qu’on n’est pas des vendeurs, on est plus des conseillers. Oui, on vend un produit. Par contre, ce n’est pas comme vendre une auto ou vendre un divan, on vend un produit qu’on achète techniquement une fois dans sa vie, puis ça va être le dernier, en fait. Donc, je nous vois plus comme un conseiller. Le côté écoute et empathie est très important, comparativement à d’autres choses. Il faut vraiment aller cerner les besoins de la personne, comparativement à d’autres domaines où un contrat est un contrat, mais ça reste quand même qu’on vient jouer sur un côté qui est très émotif.

Cela dit, sept des douze représentants rencontrés avaient une expérience de travail antérieure dans le domaine de la vente (questionnaires préliminaires des représentants).

-