Abstracts

Résumé

Nous nous intéressons au risque futur de longévité étant donné l’augmentation de l’espérance de vie due au progrès technologique et la hausse de la prévalence de maladies liées à l’obésité et à la sédentarité. Nous utilisons dans un premier temps des techniques de microsimulation afin de projeter l’état de santé de la population québécoise dans divers scénarios, en incluant dans cette microsimulation une hypothèse d’amélioration exogène de la mortalité semblable à celle faite par la Régie des rentes du Québec (RRQ). Nous évaluons dans un deuxième temps les implications des tendances en santé fournies par ces simulations pour le ratio de financement de régimes de retraite à prestations déterminées (hypothétiques). Il s’avère qu’en 2050, le ratio de financement des scénarios alternatifs pourrait être entre 3 % et 18 % plus faible que celui du scénario de référence, indiquant que des changements dans l’évolution de l’état de santé pourraient avoir des effets importants sur les régimes de retraite dans le futur. Nous analysons dans un dernier temps les hypothèses de mortalité faites par la RRQ en considérant des scénarios alternatifs associés à des avancées médicales susceptibles de se produire dans les 10 prochaines années. Il s’avère selon cette analyse que les hypothèses de la RRQ pourraient surestimer significativement la croissance de l’espérance de vie future, en particulier celle des individus de 30 à 65 ans.

Article body

Introduction

Les régimes de retraite à prestations déterminées sont en difficulté au Québec depuis la crise financière et la récession de 2008, comme en témoignent le rapport D’Amours et le plan d’action publié par le gouvernement du Québec au début de l’année 2014 (D’Amours et al., 2013; Régie des rentes du Québec, 2013b). Cette réalité est principalement due à la baisse des rendements sur actifs, qui réduit la valeur de ces derniers, combinée à la baisse des taux d’intérêt, qui vient hausser le passif des régimes. Or, ces facteurs pourraient être éclipsés à long terme par l’effet des tendances et des changements de tendances dans l’évolution de la mortalité et de l’état de santé de la population québécoise.

En effet, l’espérance de vie est à la hausse au Québec depuis plusieurs décennies (Institut de la statistique du Québec, 2009), et ce, davantage encore que ce que les actuaires avaient prévu (voir Adam, 2012 pour une étude sur la mortalité des retraités canadiens). En parallèle, la prévalence d’un certain nombre de maladies augmente depuis un certain temps (Cazale et al., 2009) alors que l’évolution de certains facteurs de risque importants pour l’état de santé, comme le tabagisme et l’obésité, est contrastée : la proportion du nombre de fumeurs âgés de 25 à 44 ans est stable autour de 20 % depuis 2006 au Québec (après une baisse importante) et on observe une hausse significative de l’obésité. Ces éléments pourraient influer sur l’évolution à long terme de la mortalité au Québec et sur l’ampleur des défis qu’auront à relever les régimes de retraite à prestations déterminées.

L’approche la plus souvent utilisée pour étudier l’effet de ces facteurs de risque consiste à modéliser de manière stochastique l’espérance de vie à la retraite (voir Carter et Lee, 1992; Brouhns et al., 2002). Quoique cette approche ait ses avantages, elle ne permet pas de tenir compte directement des déterminants de ces risques et de quantifier leurs effets respectifs. Puisqu’il y a plusieurs déterminants à l’oeuvre, il apparaît pertinent de juger de la contribution de chacun au risque de longévité auquel font face les régimes de retraites.

Afin de quantifier l’importance et l’effet de ces risques, cet article utilise un modèle de microsimulation de l’état de santé de la population du Québec combiné à un modèle simple de régime de retraite type sur l’horizon 2010-2050. La section 1 présente brièvement le modèle de microsimulation, dénommé COMPAS. La section 2 décrit le scénario de référence. La section 3 présente les différents scénarios de santé qui sont étudiés. La dynamique simplifiée du régime de retraite considéré est introduite à la section 4. Les impacts des différents scénarios de santé sur ce régime de retraite hypothétique apparaissent à la section 5. La section 6 analyse davantage les hypothèses portant sur la réduction de la mortalité dans différents scénarios. La section 7 conclut.

1. Microsimulation COMPAS

Le modèle de microsimulation COMPAS a été développé au cours des dernières années afin d’étudier la santé de la population québécoise dans le futur. Ce modèle se base en grande partie sur le Future Elderly Model (FEM) construit par une équipe de chercheurs américains (Goldman et al., 2005a). Pour l’instant, le modèle projette la santé des Québécois âgés de 30 ans et plus entre 2010 et 2130. Étant donné que les problèmes de santé considérés dans le modèle sont peu courants chez les jeunes, l’exclusion de cette tranche de la population a peu d’effets sur les projections de santé globale de la population du Québec.

Avant de décrire le fonctionnement du modèle de microsimulation COMPAS, il convient de noter que, dans le présent article, le terme « cohorte » désigne un groupe d’agents nés la même année et qui entrent dans le modèle au même moment. La simulation s’effectue en trois étapes dans COMPAS :

-

Tout d’abord, le module d’initialisation crée la population initiale du modèle. Cette population est représentative des Québécois âgés de 30 ans et plus en 2010, lesquels possèdent plusieurs caractéristiques :

Caractéristiques sociodémographiques : âge, année de naissance, sexe, statut d’immigration, niveau de scolarité

Maladies : diabète, hypertension, maladies cardiaques, accidents vasculaires cérébraux (AVC), cancer, maladies pulmonaires, démences

Facteurs de risque : tabagisme, obésité

Invalidité : limitations d’activités, problèmes cognitifs, institutionnalisation

En deuxième lieu, le module de transition fait vieillir les individus d’une année, en calculant et en appliquant les probabilités de transition vers différents états. Ainsi, chaque individu peut développer une maladie ou une invalidité, perdre ou gagner du poids, commencer à ou cesser de fumer, entrer en institution ou mourir. Suite à cette transition, les individus décédés sont retirés de la population.

En dernier lieu, le module de renouvellement ajoute une cohorte d’individus âgés de 30 ans à la population afin que celle-ci demeure représentative de la population québécoise de 30 ans et plus. Les individus de la nouvelle cohorte possèdent, tout comme les individus de la population initiale, différentes caractéristiques.

Les étapes 2 et 3 sont répétées jusqu’en 2050, date d’ajout de la dernière cohorte. Après 2050, seule la deuxième étape est répétée chaque année. Toutefois, les individus simulés peuvent continuer de vieillir et de changer d’état de santé jusqu’en 2130, l’âge maximal permis dans le modèle étant de 110 ans. Après chaque année de simulation, différentes statistiques sont calculées. Parmi celles-ci, on note la prévalence, dans la population, de chaque maladie et des différents facteurs de risque, le nombre d’individus de chaque groupe d’âge au sein de la population ainsi que le taux de mortalité et l’espérance de vie.

De plus amples détails sur la construction et le fonctionnement de COMPAS sont présentés dans l’Annexe A. Pour une description détaillée de COMPAS, on peut consulter Boisclair et al. (2014).

2. Santé : scénario de référence

Le premier scénario de simulation construit à l’aide de COMPAS est un scénario dit de référence. L’objectif de ce scénario est de représenter la situation telle qu’elle serait entre 2010 et 2050 en l’absence de changements dans l’effet des déterminants des transitions vers différents états de santé. Il sert également de base comparative à des scénarios subséquents. Par ailleurs, nous posons des hypothèses sur les caractéristiques initiales des cohortes entrantes afin de tenir compte dans le futur de certaines tendances observées au Québec entre 2000 et 2012. Il serait en effet incorrect de supposer que les Québécois âgés de 30 ans en 2030 seront identiques à ceux qui avaient 30 ans en 2010.

Une première hypothèse concerne la prévalence de l’obésité. Nous supposons que la prévalence de l’obésité à 30 ans augmente au sein de chaque nouvelle cohorte. Ainsi, à son arrivée dans le modèle, la cohorte de 2022 est plus touchée par l’obésité que celle de 2020, qui est elle-même plus touchée que celle de 2018. Toutefois, le risque de devenir obèse au sein de la population de plus de 30 ans, soit la probabilité de transition vers l’obésité, est le même pour chaque cohorte une fois que celle-ci est entrée dans le modèle.

Notons que l’obésité est définie par type. On parle d’obésité de type I lorsque l’indice de masse corporelle se situe entre 30 et 35. Elle est de type II-III si cet indice est supérieur à 35. Nous supposons que la prévalence de l’obésité de type I augmentera de 0,1 % par année entre 2010 et 2020, alors que celle de type II-III augmentera de 2 % par année. Entre 2020 et 2030, les taux de croissance sont divisés par 2, impliquant que la prévalence de l’obésité de type I augmentera de 0,05 % par année, alors que celle de type II-III augmentera de 1 % par année. Entre 2030 et 2040, les taux de croissance sont encore une fois divisés par 2, puis ils demeurent constants à partir de 2040. Ces taux se basent sur le taux de croissance annuel moyen (TCAM) de l’obésité observé au Canada entre 2000 et 2012 chez les 25 à 34 ans (Statistique Canada, 2000b, 2012b).

La deuxième hypothèse concernant les caractéristiques des cohortes entrantes vise l’éducation. Étant donné l’augmentation de la proportion d’individus ayant obtenu un diplôme d’études postsecondaires entre 2000 et 2012, le scénario de référence postule une augmentation annuelle moyenne de 2 %, entre 2010 et 2020, de la proportion de Québécois qui, à 30 ans, ont un diplôme universitaire. Cette augmentation est par la suite divisée par 2 en 2020, puis de nouveau en 2030. L’augmentation de la proportion de diplômés du collégial est plus faible, soit de l’ordre de 0,3 % par année entre 2010 et 2020. De façon similaire à ce qui a été fait pour la proportion d’individus avec des diplômes d’études universitaires, le taux de croissance est divisé par 2 en 2020, puis en 2030. Inversement, la proportion d’individus n’ayant pas de diplôme ou seulement un diplôme d’études secondaires chute entre 2010 et 2050. Ces chiffres se basent sur les TCAM calculés à l’aide de l’Enquête sur la population active de 2000 et de 2012 (Statistique Canada, 2000a, 2012a). Il est important d’inclure des tendances dans le niveau d’éducation puisque ce dernier a un effet important sur la probabilité de décès ainsi que sur la probabilité de développer des maladies. Par exemple, en l’absence de ces tendances à la hausse dans le niveau d’éducation, il y aurait davantage de personnes qui souffriraient du diabète, plus de fumeurs et une part plus importante de la population serait institutionnalisée.

Contrairement aux hypothèses concernant l’obésité et l’éducation, la proportion de fumeurs et d’anciens fumeurs est supposée constante au sein des différentes cohortes. Autrement dit, la proportion de Québécois qui fument à 30 ans en 2040 sera la même qu’en 2030. Ceci s’explique par la relative stabilité observée au Québec au sein de la population âgée de 25 à 44 ans depuis le milieu des années 2000 dans ces proportions (Santé Canada, 2012). La diminution de la prévalence du tabagisme enregistrée depuis 2000 semble principalement être le résultat d’une forte baisse au tout début de la décennie.

Dans le cadre de cet article, COMPAS n’incorpore pas le solde migratoire net, qui inclut autant les migrations entre les provinces que l’immigration et l’émigration internationales. L’inclusion de la migration dans les simulations ajouterait des complications qui ne sont pas essentielles au calcul de l’actif et du passif du régime de retraite hypothétique.

Une dernière hypothèse permettant la construction du scénario de référence consiste à supposer une amélioration exogène de la mortalité au cours de la période de simulation. Ainsi, dans le scénario de référence, il est supposé que le taux de mortalité diminue au cours de la période de simulation au-delà de ce qui s’explique par la variation dans la prévalence des facteurs de risque et des maladies considérés.

La réduction de la mortalité utilisée dans le modèle est celle postulée par la RRQ pour la période allant de 2010 à 2050 (Régie des rentes du Québec, 2013a), avec quelques exceptions permettant de prendre en compte deux spécificités de COMPAS : (i) la simulation s’arrête en 2130; et (ii) un individu peut vivre jusqu’à 110 ans au maximum. La RRQ estime que la baisse de la mortalité sera plus faible pour les femmes que pour les hommes, du moins dès l’âge de 20 ans. Chez les hommes, la diminution de la mortalité est particulièrement importante pour les 40 à 69 ans (réduction annuelle de la mortalité d’environ 2,5 % entre 2010 et 2020 et de 2 % entre 2020 et 2030), tandis que pour les femmes on anticipe plutôt des effets entre 50 et 79 ans (réduction annuelle de la mortalité d’environ 1,5 % entre 2010 et 2030).

Graphique 1

Population par groupe d’âge de 2010 à 2050

Plus de 90 ans

Plus de 90 ans  70 à 90 ans

70 à 90 ans

50 à 70 ans

50 à 70 ans  30 à 50 ans

30 à 50 ans

Moins de 30 ans

Moins de 30 ans

Le graphique 1 présente les résultats du scénario de référence en ce qui concerne la distribution de la population du Québec, par groupe d’âge, entre 2010 et 2050.

D’après le graphique 1, COMPAS prédit que la population totale du Québec augmentera à 8,32 millions en 2050. Le graphique 1 nous permet également de voir que la population québécoise vieillit : alors qu’il y avait 3,27 travailleurs (personnes âgées de moins de 65 ans) par retraité (personnes âgées de 65 ans et plus) en 2010, il y en aura 1,33 en 2050. Ces statistiques sont différentes des projections — de l’ISQ et de la RRQ — qui prédisent que la taille de la population en 2050 sera d’au moins 9 millions. Ceci s’explique par l’absence d’immigration. En effet, en incluant un solde migratoire annuel d’environ 30 000 personnes, comme dans les prévisions de la RRQ (Régie des rentes du Québec, 2013a), la taille de la population simulée en 2050 serait d’un peu plus de 9 millions.

Graphique 2

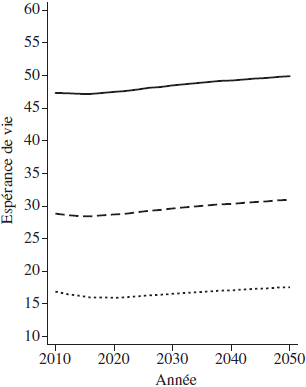

Espérance de vie de 2010 à 2050

Espérance de vie par période

À 30 ans

À 30 ans  À 50 ans

À 50 ans  À 65 ans

À 65 ans

Espérance de vie sans invalidité par période

À 30 ans

À 30 ans  À 50 ans

À 50 ans  À 65 ans

À 65 ans

Le graphique 2 montre l’évolution de l’espérance de vie et de l’espérance de vie sans invalidité à 30, 50 et 65 ans entre 2010 et 2050. Celle-ci montre que l’espérance de vie est sujette à une hausse au cours de la période de simulation. Les Québécois âgés de 30 ans en 2050 vivront 4,62 années de plus que ceux âgés de 30 ans en 2010. Toutefois, seules 2,58 de ces années seront vécues en l’absence d’invalidité majeure (avoir moins de 2 limitations d’activités et vivre en ménage privé). Les personnes âgées de 50 et 65 ans en 2050 vivront respectivement 4,25 et 2,78 années de plus que celles ayant les mêmes âges en 2010. Encore une fois, l’augmentation du nombre d’années vécues en santé est plus faible que l’augmentation totale. Elle est de 2,14 années pour les Québécois âgés de 50 ans et de 0,68 année pour ceux âgés de 65 ans. Bien que l’écart entre l’espérance de vie et l’espérance de vie en santé semble être indépendant de l’âge, il diminue avec l’âge. En 2010, l’écart entre les deux types d’espérance de vie est de 4,5 ans pour les individus âgés de 30 ans et de 4 ans pour ceux âgés de 65 ans.

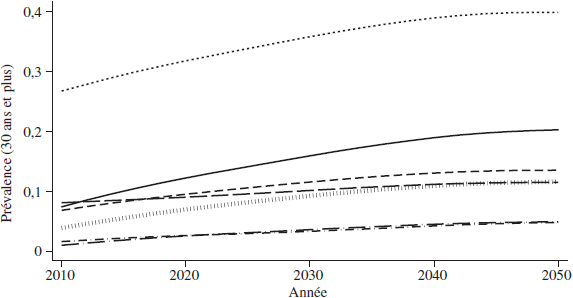

Le graphique 3 présente, entre 2010 et 2050, les résultats du scénario de référence en termes de prévalence de maladies au sein de la population âgée de 30 ans et plus. On observe une augmentation de la prévalence de l’ensemble des maladies au cours de la période étudiée. La prévalence de l’hypertension augmente de 13,1 points de pourcentage entre 2010 et 2050, pour atteindre 40 % de la population en 2050. Ceci est légèrement plus élevé que la croissance de la prévalence des maladies cardiaques au cours de la période (12,8 points de pourcentage). La prévalence des maladies cardiaques augmentera ainsi de 7,4 % à 20,2 % entre 2010 et 2050. Le diabète et les maladies pulmonaires toucheront davantage de Québécois, leur prévalence augmentant de 6,7 et de 7,7 points de pourcentage respectivement au cours de la période de simulation. La croissance de la prévalence des autres problèmes de santé est plus faible, soit autour de 3 points de pourcentage en 40 ans.

Graphique 3

Prévalence des maladies de 2010 à 2050

Maladies cardiaques

Maladies cardiaques  Diabète

Diabète

Hypertension

Hypertension  AVC

AVC

Cancer

Cancer  Démence

Démence

Maladies pulmonaires

Maladies pulmonaires

À titre indicatif, l’augmentation de la prévalence du diabète entre 2010 et 2020 est semblable à celle prévue par l’Association canadienne du diabète (2009) au Canada pour la même période. Nous trouvons que la croissance de la prévalence de l’hypertension entre 2010 et 2030 se situe entre les projections du Conference Board du Canada (2014) et de Elmslie (sd) de l’Agence de la santé publique du Canada. La croissance de la prévalence du cancer entre 2010 et 2040 est semblable à celle prévue par Elmslie (sd) tandis que la croissance de la prévalence des maladies cardiaques prévue par Elmslie (sd) est moins importante que dans COMPAS (croissance de 7 points de pourcentage versus 12). Bien que les niveaux puissent varier, la croissance de la prévalence des maladies projetée par COMPAS et celle projetée par divers organismes semble comparable.

3. Santé : scénarios alternatifs

Les résultats du scénario de référence donnent un aperçu de l’état de santé, de l’espérance de vie et de la taille de la population au Québec entre 2010 et 2050 en l’absence de changements majeurs dans les tendances et dans l’effet des déterminants observés au cours des dernières années. Afin de capter le risque de longévité auquel peut faire face un régime de retraite à prestations déteminées typique, il importe toutefois de considérer différents scénarios alternatifs. Ils sont présentés en détails dans cette section.

Un premier scénario alternatif simule la prévention du diabète à partir de 2010. Bien qu’il utilise la même population initiale que celle du scénario de référence, les individus qui ne souffrent pas de la maladie ne peuvent la développer. Toutefois, ceux qui ont le diabète n’en sont pas guéris. Autrement dit, les transitions vers le diabète ne sont plus possibles. De plus, les individus des cohortes qui entrent dans le modèle à chaque cycle de la simulation ne peuvent ni déjà avoir le diabète au moment de leur entrée dans la simulation, ni le développer ultérieurement. Par conséquent, chaque cohorte d’individus âgés de 30 ans qui fait son entrée dans le modèle est similaire à celle du scénario de référence sauf en ce qui a trait à la présence du diabète.

Les scénarios suivants sont des variations de celui de prévention du diabète : au lieu de modéliser la prévention du diabète, chaque scénario modélise la prévention d’une maladie différente. Ainsi, les nouveaux scénarios supposent, l’un après l’autre, qu’à partir de 2010, il n’est plus possible de développer de l’hypertension, une maladie cardiaque, un AVC, une certaine forme de cancer, une démence ou une maladie pulmonaire. Nous considérons également un scénario de prévention totale qui modélise la prévention jointe de toutes les maladies. Celui-ci suppose également que les individus de la population initiale qui ne fument pas et/ou qui ne sont pas obèses ne deviendront jamais fumeurs ou obèses. En outre, les individus des cohortes entrantes ne peuvent ni fumer, ni être obèses ni développer un de ces facteurs de risque au cours de la simulation.

Un autre scénario est en lien avec l’obésité. Il pose les mêmes hypothèses que celles des scénarios concernant les différentes maladies et est donc similaire à ceux-ci. Ainsi, bien que les individus de la population initiale puissent être obèses, ceux qui ne le sont pas ne le deviendront jamais. De plus, les individus des cohortes entrantes ne peuvent ni être obèses lors de leur entrée dans le modèle ni le devenir. Les transitions vers l’obésité sont donc complètement éliminées. Un tel scénario pourrait s’apparenter à la mise en place de politiques permettant de prévenir l’obésité, par exemple en encourageant — avec succès — les individus à maintenir un poids santé.

Outre les modifications apportées à l’évolution des maladies ou de l’obésité, ces scénarios alternatifs se basent sur les mêmes hypothèses que le scénario de référence. Par exemple, l’amélioration exogène de la mortalité ainsi que l’augmentation graduelle de la proportion d’individus ayant un diplôme d’études universitaires font partie de tous les scénarios. Ainsi, les scénarios alternatifs ont un effet additionnel sur la mortalité par rapport à celui de référence.

Le dernier scénario repose sur une amélioration exogène de la mortalité. Un tel scénario pourrait se produire en présence de progrès technologiques curatifs majeurs (maintien des gens en vie). Ainsi, on suppose que la réduction de la mortalité augmente de 50 % par rapport au scénario de référence. Ceci se traduit en une augmentation importante de l’espérance de vie. Le tableau 1 présente l’augmentation de l’espérance de vie entre 2010 et 2050 à 30, 50 et 65 ans dans le scénario de référence et dans celui d’amélioration exogène de la mortalité.

Tableau 1

Hausse de l’espérance de vie entre 2010 et 2050 par âge

Ce tableau montre que les individus âgés de 30 ans en 2050 vivront 6,68 années de plus que ceux âgés de 30 ans en 2010 dans le scénario d’amélioration de la mortalité. Similairement, les individus âgés de 50 et 65 ans en 2050 vivront respectivement 6,22 et 4,39 années de plus que ceux ayant les mêmes âges en 2010. Ce scénario implique une augmentation de l’espérance de vie d’environ 50 % par rapport à celui de référence. Il est important de mentionner que les caractéristiques de la population initiale et des cohortes entrantes ainsi que les probabilités de transition vers différents états sont identiques dans les deux scénarios.

Les scénarios alternatifs présentés dans cette section peuvent sembler extrêmes en comparaison à des scénarios où l’incidence de maladies serait atténuée plutôt qu’éliminée. Cependant, les résultats de la section 5 permettent de montrer que le financement d’un régime de retraite type n’est influencé que par des changements majeurs dans la santé de la population. C’est pour cette raison que nous avons choisi de présenter uniquement ces scénarios.

4. Dynamique du régime de retraite

Afin de nous concentrer sur le risque de longévité, nous construisons tout d’abord un modèle simple de régime de retraite à prestations déterminées hypothétique qui s’appliquera à toute la population du Québec âgée de 30 ans et plus. Ce régime comporte des caractéristiques typiques pour le Québec. Afin de nous concentrer sur le risque de longévité, nous supposons un salaire moyen constant en termes réels. Nous exprimons aussi toutes les quantités en termes de multiple de ce salaire moyen.

Dénotons le nombre d’individus d’âge a à l’année t par n(a,t). Chacun de ces agents peut être dans deux états : travailleur ou retraité. S’il est travailleur, il contribue une fraction τ de son revenu au régime de retraite. Pour simplifier, ce revenu est normalisé à 1 et présumé identique pour tous les individus. Pour chaque année où il travaille, l’agent accumule des points, α, comptant pour le calcul de sa prestation de retraite. Supposons que chaque travailleur contribue de l’âge de 30 ans (a = 30) jusqu’à l’âge de 64 ans inclusivement. À sa retraite, à 65 ans, un individu qui a contribué toute sa carrière obtient alors un taux de remplacement α* = 35α.

Dans une année t, les contributions totalisent ![]() , alors que les prestations versées sont égales à

, alors que les prestations versées sont égales à ![]() . Afin de nous concentrer sur le risque de longévité, supposons qu’il n’y a pas de croissance des salaires, d’inflation ou de rendement stochastique. Le taux d’escompte est dénoté par r.

. Afin de nous concentrer sur le risque de longévité, supposons qu’il n’y a pas de croissance des salaires, d’inflation ou de rendement stochastique. Le taux d’escompte est dénoté par r.

La valeur de l’actif du régime évolue selon l’équation

Pour les individus d’âge a < 65 à l’année t, la valeur présente des prestations déjà acquises est donnée par

tandis que pour les individus ayant déjà pris leur retraite (a > 64), on a :

Le passif du régime à l’année t est donné par ![]() . Dans le cas du scénario de référence, à t = 0, nous imposons que le régime soit pleinement capitalisé, de sorte que l’actif soit égal au passif : A(0) = L(0), ou encore

. Dans le cas du scénario de référence, à t = 0, nous imposons que le régime soit pleinement capitalisé, de sorte que l’actif soit égal au passif : A(0) = L(0), ou encore ![]() .

.

Dans le cas des scénarios alternatifs, à t = 0, l’actif est égal au passif du scénario de référence à L(0). Ceci permet de représenter le risque auquel fait face un régime de retraite typique à court terme dans les différents scénarios.

Nous utilisons un taux d’escompte réel de 3 % dans nos calculs. Bien que ce taux soit un peu plus faible que celui projeté par la Régie des rentes du Québec (3,7 % jusqu’en 2022) (Régie des rentes du Québec, 2013a), il s’y compare. Il se compare également au taux de rendement de long terme utilisé par le régime de retraite de l’Université du Québec pour le calcul de la valeur actuarielle des prestations (taux nominal de 6 % contre un taux réel de 3 % dans cet article) (Régime de retraite de l’Université du Québec, 2013). De plus, c’est un taux relativement sans risque lorsqu’il s’agit de calculer la capitalisation des régimes. La valeur de a utilisée est de 2 %, une valeur typique dans les régimes de retraite québécois à prestations déterminées. Nous supposons aussi un taux constant de contribution au régime de retraite de 18 %. Nous avons choisi cette valeur pour le taux de contribution puisque c’est une valeur fréquemment utilisée comme maximum de contribution – par exemple, c’est la contribution permise aux régimes enregistrés d’épargne-retraite ainsi qu’au régime de retraite de l’Université du Québec en 2014 (Autorité des marchés financiers, sd; Régime de retraite de l’Université du Québec, 2013).

5. Impacts des scénarios sur le régime de retraite

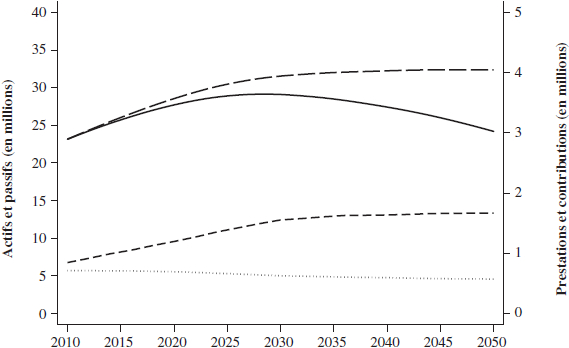

Nous analysons d’abord la dynamique du régime de retraite dans le scénario de référence. Le graphique 4 montre l’évolution des prestations, des contributions ainsi que de l’actif et du passif du régime de retraite entre 2010 et 2050. Les valeurs présentées en ordonnée doivent être interprétées comme des multiples du salaire annuel moyen. À titre d’exemple, on pourrait multiplier chacune de ces valeurs par 40 898 $ pour 2012 (Emploi-Québec, 2013), ce qui correspond au salaire hebdomadaire moyen de 2012 multiplié par 52 semaines de travail.

Dans le graphique 4, on observe une augmentation des prestations qui est significativement plus importante que celle des contributions. L’augmentation importante des prestations provient en grande partie du vieillissement de la population ainsi que des progrès de l’espérance de vie. On observe toutefois que l’augmentation des prestations ralentit à partir de 2030. Malgré l’écart positif et croissant entre les prestations et les contributions, l’actif augmente jusqu’en 2025. Ceci s’explique par le fait que la somme des contributions et des rendements sur l’actif est supérieure aux prestations. L’actif demeure stable entre 2025 et 2030. Après 2030, l’écart entre les prestations et les contributions devient trop important et l’actif commence à diminuer, le rendement sur l’actif ne parvenant plus à compenser l’accroissement des prestations.

Le graphique 5 montre ce qu’il advient du ratio de financement, c’est-à-dire le ratio de l’actif sur le passif, dans le scénario de référence entre 2010 et 2050. Puisque nous supposons que l’actif et le passif sont égaux en 2010, le ratio de financement débute à 1. À la fin de la simulation, il diminue à 0,75. En soi, cette valeur du ratio de financement en 2050 n’est pas indicatrice du risque auquel fait face ce régime de retraite hypothétique. En effet, les diverses hypothèses du modèle nous mènent, du moins partiellement, à ce résultat. Il est plus pertinent de comparer ce ratio avec celui obtenu dans les autres scénarios.

Graphique 4

Évolution de l’actif, du passif, des prestations et des contributions

Actifs

Actifs  Passifs

Passifs  Prestations

Prestations  Contributions

Contributions

Note : Taux d’escompte = 0,03, taux de contribution = 0,18, taux de prestation = 0,02

Graphique 5

Évolution du ratio de financement

Note : Taux d’escompte = 0,03, taux de contribution = 0,18, taux de prestation = 0,02

Tableau 2

Prestations, contributions, actifs, passifs et ratio de financement du régime de retraite pour différents scénarios, en millions de multiples du salaire annuel moyen

Le tableau 2 présente l’actif, le passif, les prestations, les contributions et le ratio de financement pour l’ensemble des scénarios étudiés en 2030 et 2050. En 2030, les prestations du régime de retraite sont semblables pour la majorité des scénarios puisque la prévalence des maladies y est relativement semblable. Éliminer l’incidence de certaines maladies n’a pas d’impacts majeurs sur la taille de la population et n’affecte donc pas le régime de retraite outre mesure entre 2010 et 2030. Seul le scénario de prévention de l’ensemble des maladies se distingue du scénario de référence : en 2030, les prestations du scénario de référence sont de 1,55 million alors que celles du scénario de prévention totale sont de 1,67 million. Les contributions au régime de retraite sont similaires dans le scénario de référence et dans les scénarios alternatifs, indiquant que ces derniers ont peu d’effets sur la taille de la population âgée de moins de 65 ans.

En 2050, des effets plus importants apparaissent pour les scénarios de réduction de la mortalité et de prévention des maladies cardiaques, du cancer et du diabète par rapport au scénario de référence. Dans le scénario de réduction de la mortalité, les prestations augmentent de près de 7 % par rapport au scénario de référence, tandis que pour les scénarios de prévention des maladies cardiaques et du cancer, l’augmentation est de 5 %. Les prestations augmentent de moins de 4 % dans le scénario de prévention du diabète par rapport au scénario de référence. Compte tenu de l’effet des maladies cardiaques et des cancers sur les décès (Institut de la Statistique du Québec, 2013), il n’est pas surprenant de constater que la prévention complète de ces maladies augmente le nombre d’années durant lesquelles les Québécois touchent des prestations ainsi que la taille de la population. Le scénario de prévention totale a des effets encore plus importants sur les prestations du régime de retraite. Celles-ci augmentent de 20 % par rapport au scénario de référence. Similairement à ce qui était observé en 2030, les contributions au régime de retraite sont semblables dans les scénarios alternatifs et dans le scénario de référence.

L’augmentation des prestations entre 2030 et 2050 (voir tableau 2) se traduit en une augmentation du passif et en une diminution de l’actif dans les différents scénarios. Par exemple, l’actif du scénario de référence diminue de 4,91 millions (de multiples du salaire moyen) entre 2030 et 2050 tandis que le passif augmente de 0,82 million (de multiples du salaire moyen). Le ratio de financement diminue donc de 0,92 à 0,75 entre 2030 et 2050. Le graphique 6 présente le ratio de financement, pour certains scénarios représentatifs, entre 2010 et 2050. Celui-ci montre que le ratio de financement des scénarios alternatifs est naturellement toujours inférieur à celui du scénario de référence et qu’il décroît plus rapidement. Ceci s’explique par l’augmentation (resp. la diminution) plus importante du passif (resp. de l’actif) dans les scénarios alternatifs que dans le scénario de référence.

La prévention du cancer et des maladies cardiaques entraîne une réduction du ratio de financement de 13,33 % par rapport au scénario de référence. Cependant, les diminutions les plus importantes proviennent des scénarios de réduction de la mortalité et de prévention totale : en 2050, le ratio de financement diminue de 18,67 % dans le premier cas et de 46,67 % dans le second par rapport au scénario de référence. Ces effets sont considérables et suggèrent que le risque que représente l’amélioration de la santé de la population est important, surtout si le progrès survient pour plusieurs ou pour toutes les maladies plutôt qu’une seule à la fois. À ce titre, il est possible de constater que la somme des effets sur le passif pour chacune des maladies est plus petite que l’effet sur le passif de voir une amélioration pour toutes les maladies à la fois.

Graphique 6

Évolution du ratio de financement selon différents scénarios

Référence

Référence  Prévention du diabète

Prévention du diabète

Prévention des maladies cardiaques

Prévention des maladies cardiaques  Prévention de l’hypertension

Prévention de l’hypertension

Prévention des maladies pulmonaires

Prévention des maladies pulmonaires

Amélioration de la mortalité

Prévention totale

Prévention totale

Note : Taux d’escompte = 0,03, taux de contribution = 0,18, taux de prestation = 0,02

Le risque principal pour le régime de retraite vient donc de progrès technologiques susceptibles d’améliorer l’ensemble de la santé des Québécois, que ce soit par le biais d’une réduction importante de la mortalité ou par une large prévention des maladies. On observe qu’agir sur la prévention d’une seule maladie a un faible effet sur le ratio de financement du régime de retraite. Ceci s’explique par les risques « concurrents ». En l’absence d’une maladie, les individus ne sont pas forcément en santé; ils développent et peuvent développer d’autres problèmes de santé qu’ils n’auraient pas autrement, entre autres choses parce qu’ils décèdent des suites de cette maladie. Le modèle prend en compte le jeu de ces risques concurrents.

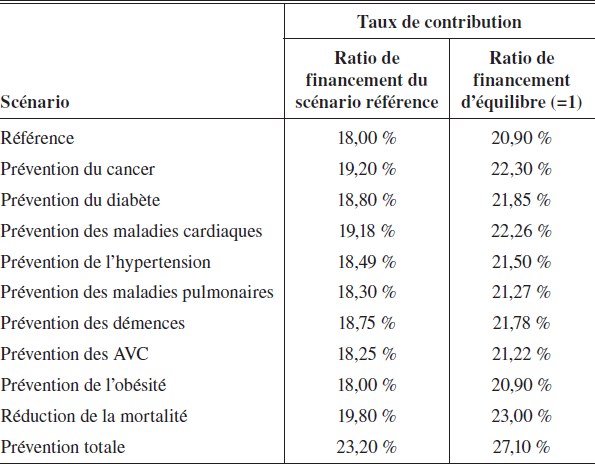

Afin de juger si les effets sur le ratio de financement sont considérables, le tableau 3 présente les taux de contributions qu’il faudrait mettre en place au sein du régime de retraite pour obtenir, dans un premier temps, le ratio de financement prédit par le scénario de référence en 2050, puis, dans un second temps, celui qui permettrait d’assurer un régime de retraite où les actifs et les passifs sont égaux en 2050. Le scénario qui combine la prévention de toutes les maladies et des facteurs de risque nécessite une augmentation de 5,2 points de pourcentage du taux de contribution. En ce qui concerne les autres scénarios, le retour au ratio de financement du scénario de référence nécessite une augmentation du taux de contribution de moins de 2 points de pourcentage.

Tableau 3

Taux de contributions permettant un ratio de financement égal à celui du scénario de référence et à celui de l’équilibre (=1) en 2050

Le retour à un ratio de financement de 1 en 2050 requiert que le taux de contribution du régime de retraite soit établi à un minimum de 20,9 %. Un tel taux de contribution permet un équilibre entre les actifs et les passifs pour le scénario de référence ainsi que pour le scénario lié à la prévention de l’obésité. Outre les scénarios de réduction de la mortalité et de prévention de toutes les maladies, le taux de contribution permettant d’obtenir un ratio de financement de 1 est d’au plus 22,3 %. En présence de réduction de la mortalité, il faudrait augmenter le taux à 23 % pour un équilibre entre actifs et passifs en 2050.

6. Analyse d’hypothèses sur la mortalité

Les scénarios des sections précédentes, bien qu’ils diffèrent dans la manière par laquelle ils affectent la mortalité au sein de la population, ont en commun l’inclusion d’une amélioration exogène de la mortalité. Tel que mentionné dans la section 2, celle-ci est identique, à quelques exceptions près, à celle utilisée par la RRQ dans ses projections. La mortalité dans les différents scénarios dépend également de l’évolution de l’état de santé de la population, mais cet effet est négligeable dans le scénario de référence : en l’absence d’amélioration exogène de la mortalité, l’espérance de vie et la mortalité par âge entre 2010 et 2050 varient peu.

Le modèle utilisé par la RRQ afin de calculer l’amélioration de la mortalité n’incorpore pas d’avis sur une éventuelle évolution de la mortalité en raison des progrès de la médecine ou de l’apparition de nouvelles maladies. La RRQ le reconnaît implicitement en ces termes : « les retombées des nouvelles technologies, des recherches en génétique et des nouveaux médicaments sur l’espérance de vie sont difficiles àévaluer. Les habitudes de vie et l’environnement semblent, à ce jour, être des facteurs plus déterminants sur la mortalité des individus ».

Cette section évalue ainsi l’hypothèse de la RRQ d’amélioration exogène de la mortalité dans une perspective d’avancées médicales permettant un tel progrès de la mortalité. Ceci est fait en comparant la mortalité et l’espérance de vie dans le scénario de référence à celles observées dans deux scénarios alternatifs où l’amélioration exogène de la mortalité de la RRQ est retirée mais où différentes avancées médicales sont introduites.

6.1 Scénarios

Le premier scénario est une forme de prévention totale. Il suppose que les individus qui ne sont pas atteints de maladies, qui ne fument pas ou qui ne souffrent pas d’obésité ne pourront jamais devenir malades, commencer à fumer ou devenir obèses. Il est semblable au scénario de prévention totale de la section 3, à l’exception du fait qu’il n’y a pas ici de facteur créant une amélioration exogène de la mortalité.

Le second scénario est plus conservateur et simule l’effet de certaines améliorations médicales (sans le progrès exogène de la mortalité de la RRQ). Similairement au premier scénario, l’amélioration de la mortalité ne peut provenir que de changements dans la prévalence de maladies. Ce scénario se base sur le FEM afin d’isoler quatre avancées médicales susceptibles de se produire dans les 10 prochaines années. Un panel d’experts en santé a évalué la probabilité qu’elles se produisent vers 2020 (Goldman et al., 2005b). Toutefois, puisque ces hypothèses ont été posées il y a une décennie, nous utilisons également la littérature médicale des dernières années pour les actualiser.

Dans ce scénario d’avancées médicales, nous supposons que chaque avancée considérée a une certaine probabilité de se produire en 2020. Ceci implique qu’à chaque réplication du modèle certains changements ont lieu et d’autres non. Nous avons donc un éventail de possibilités concernant la santé simulée des individus, certaines combinaisons étant plus probables que d’autres. Ensuite, nous faisons une moyenne des résultats des réplications afin de calculer l’espérance de vie et la mortalité dans ce scénario. Les différentes avancées médicales ainsi que la probabilité associée à chacune sont détaillées ci-après.

Les deux premières avancées médicales considérées affectent les individus qui souffrent de cancers : (i) les inhibiteurs de la télomérase (Hu et al., 2012) et (ii) les vaccins contre le cancer (Davis et Dayoub, 2011) sont capables de s’attaquer aux cellules cancéreuses et aux tumeurs.

Les inhibiteurs de la télomérase permettraient de guérir 12,4 % des personnes qui souffrent d’un cancer chaque année à partir de 2020 (Goldman et al., 2005b). Parmi les autres personnes atteintes d’un cancer, 12,4 % d’entre elles verraient leur espérance de vie au moment de l’intervention augmenter de 25 % (avec une probabilité de 1).

Les vaccins, quant à eux, permettraient de guérir annuellement 6 % des individus ayant un cancer. Ils pourraient prolonger de 25 % l’espérance de vie au moment de l’intervention d’une partie de la population. Selon Goldman et al. (2005b), la probabilité que les vaccins contre le cancer existent en 2020 est de 0,15. Ainsi, nous supposons que dès 2020, à chaque cycle de simulation, 6 % des individus qui avaient le cancer sont guéris et que 73 % de ceux ayant une tumeur maligne ont une espérance de vie plus longue (avec une probabilité de 0,15).

La troisième avancée médicale permettrait d’éliminer, avec une probabilité de 0,40, l’incidence des maladies cardiovasculaires à partir de 2020 (Goldman et al., 2005b). La littérature médicale récente abonde également en ce sens (Mitka, 2013; Smith et al., 2013).

Enfin, la dernière avancée suppose que 30 % des personnes obèses ont 50 % moins de chances de devenir diabétiques sur une période de 10 ans à partir de 2020 (Goldman et al., 2005b). Cette hypothèse se réalisera avec une probabilité de 0,65. Elle est toujours actuelle puisque plusieurs travaux concluent que les pontages gastriques jumelés à la prise de médicaments ainsi qu’à des modifications des habitudes de vie sont associés non seulement à un meilleur contrôle glycémique mais aussi à un plus haut taux de rémission du diabète pour les personnes souffrant d’obésité (Adams et al., 2012; Ikramuddin et al., 2013).

Les sections 6.2 et 6.3 présentent l’impact de ces deux scénarios sur le taux de mortalité et l’espérance de vie.

6.2 Taux de mortalité

Le taux de mortalité est défini comme étant le rapport du nombre de décès de l’année à la population totale moyenne de l’année à un âge donné : il s’agit donc de la probabilité de mourir au cours d’une année à un âge donné. Nous pouvons calculer le taux de croissance annuel moyen (TCAM) de la mortalité entre 2010 et 2050 à l’aide de :

où qxa,t est le taux de mortalité qui prévaut parmi les individus d’âge a à l’année t.

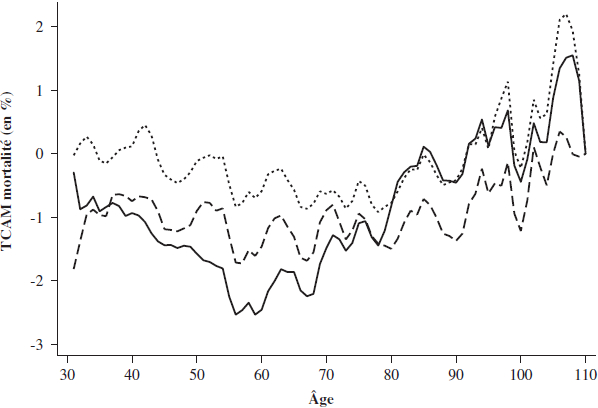

Le graphique 7 présente le TCAM de la mortalité entre 2010 et 2050 par âge pour chacun des trois scénarios considérés.

Il montre dans un premier temps que le taux de mortalité pour les personnes âgées de 30 à 90 ans a principalement diminué entre 2010 et 2050 dans les 3 scénarios (le TCAM est négatif). On y note que la diminution de la mortalité est plus faible dans le scénario d’avancées médicales (sans RRQ) que dans les 2 autres pour les individus âgés de 30 à 80 ans.

Par ailleurs, les hypothèses de la RRQ (utilisées dans le scénario de référence) concernant la diminution de la mortalité ont grosso modo des effets semblables sur la mortalité à celles du scénario de prévention totale (sans RRQ). Pour les individus âgés de 32 à 79 ans, la réduction de la mortalité dans le scénario de référence (avec les hypothèses de la RRQ) est plus importante que celle observée dans celui de prévention totale (sans RRQ). Il semble que les hypothèses de la RRQ concernant la diminution de la mortalité soient plutôt optimistes[1]. Il faut en effet des changements radicaux dans la prévalence des maladies et des facteurs de risque pour obtenir un taux de mortalité semblable à celui observé dans le scénario de référence qui inclut les hypothèses de la RRQ.

Graphique 7

Taux de croissance annuel moyen de la mortalité entre 2010 et 2050 par âge

Référence (avec RRQ)

Référence (avec RRQ)  Prévention totale (sans RRQ)

Prévention totale (sans RRQ)

Avancées médicales (sans RRQ)

Avancées médicales (sans RRQ)

Toutefois, à des âges plus avancés, le scénario de référence et celui d’avancées médicales sont semblables. Les hypothèses de la RRQ concernant la mortalité s’apparentent donc à celles d’un scénario qui incorpore des avancées médicales susceptibles de se produire à partir de 2020. Pour les 2 scénarios, à partir de 95 ans, la mortalité augmente entre 2010 et 2050. Un tel résultat peut sembler surprenant étant donné les hypothèses concernant la mortalité et la santé, mais dans les faits, il est similaire à ce qu’on observe dans les tables de mortalité prospectives. Le taux de mortalité observé est généralement plus volatil aux grands âges étant donné le faible nombre d’observations : on a un nombre absolu de décès nécessairement plus petit chez les personnes les plus âgées dû à des effectifs plus restreints (Brouhns et al., 2002).

6.3 Espérance de vie

L’espérance de vie résiduelle par âge indique le nombre d’années qu’un individu à cet âge devrait vivre si les conditions générales de mortalité dans une année donnée devaient rester les mêmes tout au long de la vie de l’individu (Organisation des Nations Unies, 2008). La réduction du taux de mortalité entre 2010 et 2050 se traduit ainsi en une augmentation de l’espérance de vie. Nous nous intéressons plus particulièrement ici à la différence entre l’espérance de vie lors d’une année et l’espérance de vie en 2010, une différence notée ehr et donnée par :

où eha,t est l’espérance de vie résiduelle qui prévaut parmi les individus d’âge a à l’année t. Ainsi, une valeur de 4 en 2050 pour les individus âgés de 30 ans implique que l’espérance de vie résiduelle a augmenté de 4 ans entre 2010 et 2050.

Le graphique 8 présente l’évolution de l’espérance de vie résiduelle à certains âges entre 2010 et 2050 dans les 3 scénarios. Dans la majorité des cas, on observe que l’espérance de vie augmente, régulièrement, entre 2010 et 2050. L’effet est particulièrement marqué pour les individus âgés de 30 ans. Pour ces derniers, l’espérance de vie résiduelle du scénario de référence (avec RRQ) est semblable à celle de la prévention totale (sans RRQ). La conclusion est la même pour ceux âgés de 50 ans. En 2050, les 2 scénarios diffèrent l’un de l’autre par moins d’une année. Comme précédement (voir la sous-section 6.2), ceci semble indiquer que les hypothèses de la RRQ, qui sont utilisées dans le scénario de référence, sont plutôt optimistes[2] en ce qui concerne la durée de vie des individus à 30 ans.

Graphique 8

Évolution de l’espérance de vie résiduelle à certains âges et selon trois scénarios entre 2010 et 2050

À 30 ans

À 50 ans

À 65 ans

À 80 ans

![]() Référence (avec RRQ)

Référence (avec RRQ) ![]() Avancées médicales (sans RRQ)

Avancées médicales (sans RRQ)

![]() Prévention totale (sans RRQ)

Prévention totale (sans RRQ)

Cependant, à partir de 65 ans, l’écart entre le scénario de référence (avec RRQ) et celui de prévention totale (sans RRQ) se creuse. L’espérance de vie résiduelle dans le premier scénario diffère de celle du second d’environ 1,54 année en 2050. Cet écart est plus important que celui observé entre le scénario de référence (avec RRQ) et celui d’avancées médicales (sans RRQ) pour la même année (1,05 année d’écart en 2050). Les hypothèses de la RRQ sont donc davantage optimistes aux plus jeunes âges. À 80 ans, l’augmentation de l’espérance de vie dans le scénario de référence et dans celui d’avancées médicales est similaire; les hypothèses de la RRQ ont donc un impact sur l’espérance de vie à 80 ans similaire à celui exercé par des avancées médicales susceptibles de se produire dans une décennie.

Une précision s’impose afin de clarifier le lien entre les graphiques 7 et 8. Par exemple, prenons l’espérance de vie à 30 ans et la réduction de la mortalité entre 2010 et 2050 (les conclusions à 50, 65 et 80 ans seront les mêmes). On voit au graphique 8 que l’espérance de vie résiduelle du scénario de référence est inférieure à celle obervée dans le scénario de prévention totale. Or, le graphique 7 montre qu’avant 80 ans, le TCAM annuel de la mortalité est plus faible dans le scénario de référence que dans celui de prévention totale. Après 80 ans, on observe l’inverse. Pour que l’espérance de vie résiduelle soit plus élevée dans le scénario de prévention totale que dans celui de référence, il faut que ce soit la réduction de la mortalité à des âges avancés (80 ans et plus) qui explique la hausse de l’espérance de vie. Bien qu’une telle analyse puisse sembler étonnante, elle reflète les conclusions de Vaupel et al. (2006). Ces derniers montrent que c’est bel et bien la réduction de la mortalité à partir de 80 ans qui explique l’augmentation de l’espérance de vie à tous âges.

Conclusion

Ce travail largement exploratoire illustre comment un modèle de microsimulation de santé de long terme, COMPAS, peut être utilisé afin de quantifier le risque de longévité pour un régime de retraite à prestations déterminées. Il permet aussi d’évaluer les hypothèses de mortalité utilisées par des institutions comme la Régie des rentes du Québec, ces hypothèses jouant un rôle déterminant dans la gestion des risques d’un régime de retraite. En contrôlant directement les sources d’amélioration de la mortalité, l’usage d’un tel modèle permet aussi de mieux comprendre le type de progrès technologique qui a le plus d’impact sur les perspectives de longévité de la population et sur les risques de longévité subis par un régime de retraite.

Les résultats indiquent que le progrès qui n’affecte qu’une maladie à la fois présente un risque relativement faible pour les régimes de retraite. Cela s’explique en partie par l’effet de la concurrence des risques : l’effet d’un progrès médical isolé est mitigé par le fait que les individus contractent d’autres maladies lorsque l’incidence d’une maladie est réduite. Quand le progrès est uniforme, c’est-à-dire qu’il garde en vie les gens plus longtemps peu importe leur état de santé, ou lorsque le progrès technologique a tendance à réduire l’incidence de plusieurs maladies en même temps, un régime de retraite fait naturellement face à un risque plus important.

Les résultats de cet article permettent aussi de conclure que les hypothèses de la RRQ concernant la diminution de la mortalité pour les individus âgés de 30 à 65 ans s’apparentent à celles d’un scénario de prévention presque totale des maladies et des facteurs de risque. Pour les individus âgés de 80 ans et plus, les hypothèses de la RRQ sont proches d’un scénario d’évolution de certaines maladies tel que formulé par un récent panel d’experts en santé et reposant sur des probabilités que certaines avancées médicales se produisent. Dans le cas des 30 à 65 ans, les hypothèses de réduction de la mortalité de la RRQ sembleraient donc plutôt optimistes en termes de santé des individus[3], alors que dans le cas des 80 ans et plus, les hypothèses de la RRQ concordent avec celles des avis du panel utilisées dans les projections du modèle COMPAS.

Appendices

Annexe

Annexe A. COMPAS

Les résultats de cet article sont basés sur la version 2013 de COMPAS. Il importe de préciser que les résultats sont des moyennes de 100 trajectoires du modèle. Bien qu’il aurait peut-être été utile de présenter des intervalles de confiance, les écarts-types sur les simulations sont très faibles puisqu’ils dépendent exclusivement du tirage aléatoire des trajectoires. À cet effet, les ajouter n’apporterait pas d’information pertinente à l’analyse. Cependant, lors de modifications subséquentes à COMPAS, nous ajouterons des sources d’incertitude supplémentaires, par exemple sur l’estimation des paramètres.

Population initiale

La population initiale de COMPAS est créée à partir des données de l’Enquête sur la santé dans les collectivités canadiennes (ESCC) de 2010. Il est nécessaire d’apporter certaines modifications à l’ESCC pour qu’elle contienne l’ensemble des variables dont nous avons besoin dans la simulation.

Pour plusieurs variables, l’information présente dans l’ESCC peut être utilisée telle quelle. Ces variables sont le sexe, le statut d’immigration, les problèmes de santé (à l’exception de l’Alzheimer et des autres démences), le tabagisme et l’obésité. Pour ces dernières, il n’y a pas de modification à effectuer et les observations de l’ESCC sont directement utilisées afin de créer la population initiale du modèle de microsimulation.

Pour les autres variables, des modifications ont été apportées. Tout d’abord, l’âge, dans le fichier de microdonnées à grande diffusion (FMGD), est groupé par intervalles de 3 à 4 ans. Ce problème est surmonté en calibrant les poids de l’enquête de façon à reproduire la distribution de l’âge, par sexe, de la population québécoise (Institut de la statistique du Québec, 2009). De cette manière, les poids utilisés dans la simulation permettent de représenter la distribution entière de l’âge et non seulement des catégories présentes dans le FMGD.

La variable d’éducation a également été modifiée. En effet, le plus haut niveau d’éducation trouvé dans l’ESCC est études postsecondaires, catégorie qui inclut autant les diplômes d’études collégiales qu’universitaires. Dans le cadre de notre travail, il est préférable de séparer les études postsecondaires en ses 2 composantes, puisque la probabilité de changer d’états de santé ainsi que la probabilité de décès sont différenciées selon que l’individu a un diplôme d’études collégiales ou universitaires. Ainsi, nous avons imputé des diplômes d’études universitaires à certaines observations de l’ESCC qui avaient au moins un diplôme postsecondaire.

L’ESCC permettant de capter la quasi-totalité des variables de limitations dans les activités de la vie quotidienne, aucune modification n’est apportée aux variables de l’ESCC en ce qui a trait aux limitations. Toutefois, tous les individus interrogés au sein de l’ESCC sont en ménages privés. Il a donc été nécessaire d’imputer le statut d’institutionnalisation à certains répondants afin de créer la population initiale.

Tableau 4

Effets permis des maladies les unes sur les autres

La dernière imputation concerne l’Alzheimer et les démences puisque c’est le seul problème de santé qui n’est pas présent dans l’ESCC.

Module de transition

Le module de transition simule les déplacements des individus à travers différents états de santé. Nous commençons par estimer les paramètres de modèles économétriques de choix discrets ayant comme variables dépendantes les transitions que l’on veut modéliser. Nous utilisons ensuite les paramètres estimés pour calculer les probabilités de transitions des individus de la simulation en fonction de leurs caractéristiques individuelles. Si cette probabilité est supérieure à une valeur aléatoire tirée d’une distribution uniforme, la transition vers le nouvel état a lieu.

La première transition évalue, pour chaque individu, s’il survit à la période suivante. Ceci est déterminé en calculant la probabilité de décès des individus en fonction des facteurs de risque, des variables sociodémographiques, des problèmes de santé existants et du statut d’invalidité. Si la transition vers le décès n’a pas lieu, des transitions subséquentes sont estimées vers les facteurs de risque, l’invalidité et les problèmes de santé.

La probabilité de développer une maladie dépend des maladies existantes, des variables sociodémographiques et des facteurs de risque. Ainsi, l’obésité est présente dans tous les modèles visant à déterminer la probabilité de développer une maladie. Il est utile d’apporter certaines précisions. Tout d’abord, une fois qu’un individu souffre d’une maladie, il en souffre jusqu’à son décès. Ensuite, il faut restreindre les liens de causalité possibles entre les maladies. Le tableau 4 illustre ces restrictions. Celles-ci ont été évaluées par un panel d’experts dans le cadre du Future Elderly Model (FEM) et sont basées sur de l’évidence médicale quant à la relation entre les différentes maladies chroniques (Goldman et al., 2005b). Les « x » indiquent si la causalité d’une ligne vers une colonne est possible. Par exemple, ce tableau indique que la probabilité de développer une maladie cardiaque dépend de l’obésité, du statut de fumeur, des variables sociodémographiques ainsi que du diabète et de l’hypertension. La probabilité de développer un cancer, quant à elle, ne dépend que de l’obésité, du statut de fumeur et des variables sociodémographiques.

Les chiffres sous les « x » indiquent les effets marginaux moyens des variables sur la probabilité d’incidence des maladies. Ils ont été estimés à l’aide des données de l’ENSP. On remarque que souffrir du diabète augmente de 0,74 % la probabilité de développer de l’hypertension.

La probabilité de développer une invalidité dépend des caractéristiques sociodémographiques, des maladies, des facteurs de risque ainsi que de l’invalidité courante, alors que la probabilité de devenir obèse dépend seulement des variables sociodémographiques, du statut de fumeur et de l’IMC au moment présent. L’incidence de l’obésité ne dépend pas de la prévalence de maladies et des états d’invalidité car elle est considérée comme un facteur de risque qui affecte ces variables et non comme une conséquence de celles-ci. Pour le tabagisme, trois transitions sont estimées. La première est la probabilité de commencer à fumer. Celle-ci s’estime seulement pour les individus qui n’ont jamais fumé et dépend des variables sociodémographiques et de l’obésité. Ensuite, pour les individus qui fument, la probabilité de cesser de fumer dépend des variables sociodémographiques et de l’IMC. Une dernière transition concerne la probabilité de recommencer à fumer parmi les anciens fumeurs selon les caractéristiques sociodémographiques et l’obésité. Les transitions concernant les maladies, le décès et le tabagisme sont estimées par des modèles complémentaires log-log. Nous utilisons des modèles logistiques multinomiaux pour estimer les transitions qui s’appliquent à l’obésité et à l’invalidité.

Module de renouvellement

Le module de renouvellement ajoute une nouvelle cohorte d’individus à chaque cycle de simulation de COMPAS. Tel que mentionné dans la section 1, ces individus possèdent plusieurs caractéristiques. Dénotons par y = (y1,…, yM) leurs M caractéristiques individuelles.

Le tableau 5 donne la liste des caractéristiques d’un individu entrant.

Tableau 5

Caractéristiques des individus entrants

Chaque année, les caractéristiques moyennes de la cohorte entrante changent. L’espérance du vecteur y = (y1,…, yM) change, d’une année à l’autre, en fonction d’une série τm,t tel que

où Em,t[ym] est l’espérance à l’année y = t de la caractéristique m. Ainsi, l’espérance de ym pour chaque nouvelle cohorte dépend de l’espérance de ym au sein de la population initiale ainsi que du facteur de changement de l’année t. La corrélation entre les différentes variables est prise en compte à travers l’estimation d’un système d’équations.

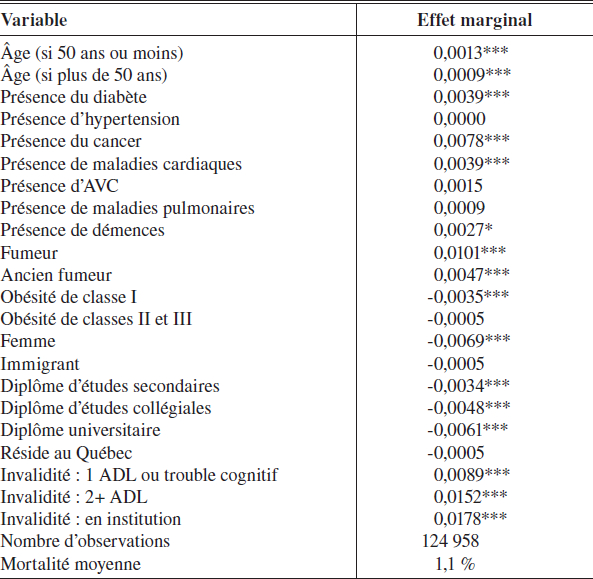

Taux de décès par maladie

Nous terminons cette brève présentation de COMPAS en montrant les taux de décès par maladie. Le tableau 6 présente les effets marginaux des variables sur la probabilité de mourir dans les deux années suivantes. Bien entendu, la probabilité de mourir augmente significativement avec l’âge, tant avant qu’après 50 ans. Il peut paraître étonnant que l’augmentation soit moins rapide après 50 ans, mais cela peut s’expliquer par le fait que les décès des personnes plus âgées sont mieux prédits par d’autres variables qui sont prises en compte dans le modèle et qui sont corrélées avec l’âge. La présence de maladies affecte positivement et, dans la plupart des cas, significativement la probabilité de décès (diabète, cancer, maladies cardiaques, Alzheimer et autres démences). L’effet est le plus important pour le cancer, les individus en étant atteints ayant 0,78 % plus de chances de décéder au cours des prochaines années que ceux qui n’en sont pas atteints.

Tableau 6

Effets marginaux moyens sur les probabilités de décès

Note : * significatif à un seuil de 10 % ** significatif à un seuil de 5 % *** significatif à un seuil de 1 %

Remerciements

Nous remercions les participants au congrès 2014 de la Société canadienne de science économique ainsi que l’évaluateur anonyme de L’Actualité économique pour les commentaires et suggestions qui nous ont permis d’améliorer grandement l’article. Nous remercions également David Boisclair pour son assistance éditoriale.

Notes

-

[1]

Cependant, d’un point de vue économique, les hypothèses de la RRQ concernant la diminution de la mortalité sont conservatrices. En effet, elles impliquent une forte augmentation du passif d’un régime de retraite par rapport à un scénario où la mortalité diminuerait moins.

-

[2]

Bien que conservatrices du point de vue d’un régime de retraite.

-

[3]

Toutefois, ces hypothèses sont conservatrices du point de vue du régime de retraite.

Bibliographie

- Adam, L. (2012), « The Canadian Pensioners Mortality Table », Rapport technique, Université Laval.

- Adams, T. D., L. E. Davidson, S. E. Litwin, R. L. Kolotkin, M. J. LaMonte, R. C. Pendleton, M. B. Strong, R. Vinik, N. A. Wanner, P. N. Hopkins, R. E. Gress, J. M. Walker, T. V. Cloward R. T. Nuttall, A. Hammoud, J. L. J. Greenwood, R. D. Crosby, R. McKinlay, S. C. Simper, S.C. Smith et S. C. Hunt (2012), « Health Benefits of Gastric Bypass Surgery after 6 Years », The Journal of the American Medical Association, 308(11) : 1122–1131.

- Association canadienne du diabète (2009), « Un tsunami économique – le coût du diabète au Canada », Rapport technique, Association canadienne du diabète.

- Autorité des marchés financiers (s.d.), « Régime enregistré d’épargne-retraite (Reer) », Rapport technique, Autorité des marchés financiers.

- Boisclair, D., A. Côté-Sergent, J.-Y. Duclos, A. Lekina, S. Marchand et P.-C. Michaud (2014), « COMPAS : un modèle de microsimulation santé pour le Québec », Cahier de recherche 14-07 de la Chaire de recherche Industrielle Alliance sur les enjeux économiques des changements démographiques.

- Brouhns, N., M. Denuit et J. K. Vermunt (2002), « A Poisson Log-bilinear Regression Approach to the Construction of Projected Lifetables », Insurance : Mathematics and Economics, 31(3) : 373-393.

- Carter, L. et R. Lee (1992), « Modeling and Forecasting U.S. Sex Differentials in Mortality », International Journal of Forecasting, 8(3) : 393-411.

- Cazale, L., P. Laprise et V. Nanhoue (2009), « Maladies chroniques au Québec et au Canada : évolution récente et comparaisons régionales », Zoom Santé, 17 : 1-8.

- Conference Board du Canada (2014), « Des retombées importantes pour la santé et l’économie du Québec–Améliorer les habitudes de vie », Rapport technique, Conference Board du Canada.

- D’Amours, A., R. Beaudry, L. Godbout, C. Lamoureux, M.N. Marchon, B. Morency, et M. Rochette (2013), « Innover pour pérenniser le système de retraite : un contrat social pour renforcer la sécurité financière de tous les travailleurs québécois », Rapport technique, Régie des rentes du Québec.

- Davis, M. M. et E. J. Dayoub (2011), « A Strategic Approach to Therapeutic Cancer Vaccines in the 21st Century », The Journal of the American Medical Association, 305(22) : 2343-2344.

- Elmslie, K. (s.d.), « Against the Growing Burden of Disease », Rapport technique, Agence de la santé publique du Canada.

- Emploi-Québec (2013), « Guide des salaires selon les professions au Québec », Document en ligne, Québec.

- Goldman, D., B. Shang, J.Bhattacharya, A. Garber, M. Hurd, G. Joyce, D. Lakdawalla, C. Panis et P. Shekelle (2005a), « Consequences of Health Trends and Medical Innovation for the Future Elderly », Health Affairs, 24(6) : W5R5–W5R17.

- Goldman, D., P. Shekelle, J. Bhattacharya, M. Hurd, G. Joyce, D. Lakdwalla, D. Matsui, S. Newberry, C. Panis et B. Shang (2005), « Health Status and Medical Treatment of the Future Elderly », Rapport technique, RAND.

- Hu, J., S. S. Hwang, M. Liesa, B. Gan, E. Sahin, M. Jaskelioff, Z. Ding, H. Ying, A.T. Boutin, H. Zhang, S. Johnson, E. Ivanova, M. Kost-Alimova, A. Protopopov, Y. A. Wang, O.S. Shirihai, L. Chin, et R. A. DePinho (2012), « Antitelomerase Therapy Provokes Alt and Mitochondrial Adaptive Mechanisms in Cancer Cell », 148(4) : 651-663.

- Ikramuddin, S., J. Korner, W.-J. Lee, J.E. Connett, W.B. Inabnet, C.J. Billington, A.J Thomas, D. B. Leslie, K. Chong, R. W. Jeffery, L. Ahmed, A. Vella, L.M. Chuang, M. Bessler, M.G. Sarr, J. M. Swain, P. Laqua, M.D. Jensen et J. P. Bantle (2013), « Roux-en-y Gastric Bypass vs Intensive Medical Management for the Control of Type 2 Diabetes, Hypertension, and Hyperlipidemia », The Journal of the American Medical Association, 309(21) : 2240–2249.

- Institut de la statistique du Québec (2009), « Perspectives démographiques du Québec et des régions. 2006-2056 », Document en ligne, Québec.

- Institut de la statistique du Québec (2013), « Le bilan démographique du Québec : édition 2013 », Document en ligne, Québec.

- Mitka, M. (2013), « Study : Exercise May Match Medication in Reducing Mortality Associated with Cardiovascular Disease, Diabetes », The Journal of the American Medical Association, 310(19) : 2026–2027.

- Organisation des Nations Unies (2008), « Perspectives relatives à la population mondiale : révision de 2008 », Rapport technique, Division des Nations unies pour la population.

- Régie des rentes du Québec (2013a), « Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012 », Document en ligne, Québec.

- Régie des rentes du Québec (2013b), « Plan d’action du gouvernement : Vers des régimes de retraite équitables et durables », Rapport technique, Québec.

- Régime de retraite de l’Université du Québec (2013), « Rapport annuel 2013 », Rapport technique, Régime de retraite de l’Université du Québec.

- Santé Canada (1999-2012), « Enquête de surveillance de l’usage du tabac au Canada ». Rapport technique, Santé Canada.

- Smith, R., T. McCready et S. Yusuf (2013), « Combination Therapy to Prevent Cardiovascular Disease Slow Progress », The Journal of the American Medical Association, 309(15) : 1595-1596.

- Statistique Canada (2000a), « Enquête sur la population active, 2000. Fichier de données », Canada.

- Statistique Canada (2000b), « Enquête sur la santé dans les collectivités canadiennes, 2010, cycle 1.1, composante annuelle », Fichier de données, Canada.

- Statistique Canada (2012a), « Enquête sur la population active, 2012 » Fichier de données, Canada.

- Statistique Canada (2012b), « Enquête sur la santé dans les collectivités canadiennes, 2012, composante annuelle », Fichier de données, Canada.

- Vaupel, J. W., R. Rau et D. Jasilionis (2006), « The Remarkable, Accelerating Decline in Mortality at Older Ages and the Propects for Further Improvement in Life Expectancy », Biochimica Clinica, 30(Suppl. 1).

List of figures

Graphique 1

Population par groupe d’âge de 2010 à 2050

Plus de 90 ans 70 à 90 ans

50 à 70 ans 30 à 50 ans

Moins de 30 ans

Espérance de vie par période

À 30 ans À 50 ans À 65 ans

Espérance de vie sans invalidité par période

À 30 ans À 50 ans À 65 ans

Graphique 3

Prévalence des maladies de 2010 à 2050

Maladies cardiaques Diabète

Hypertension AVC

Cancer Démence

Maladies pulmonaires

Graphique 4

Évolution de l’actif, du passif, des prestations et des contributions

Actifs Passifs Prestations Contributions

Note : Taux d’escompte = 0,03, taux de contribution = 0,18, taux de prestation = 0,02

Graphique 5

Évolution du ratio de financement

Note : Taux d’escompte = 0,03, taux de contribution = 0,18, taux de prestation = 0,02

Graphique 6

Évolution du ratio de financement selon différents scénarios

Référence Prévention du diabète

Prévention des maladies cardiaques Prévention de l’hypertension

Prévention des maladies pulmonaires

Amélioration de la mortalité

Prévention totale

Note : Taux d’escompte = 0,03, taux de contribution = 0,18, taux de prestation = 0,02

Graphique 7

Taux de croissance annuel moyen de la mortalité entre 2010 et 2050 par âge

Référence (avec RRQ) Prévention totale (sans RRQ)

Avancées médicales (sans RRQ)

List of tables

Tableau 1

Hausse de l’espérance de vie entre 2010 et 2050 par âge

Tableau 2

Prestations, contributions, actifs, passifs et ratio de financement du régime de retraite pour différents scénarios, en millions de multiples du salaire annuel moyen

Tableau 3

Taux de contributions permettant un ratio de financement égal à celui du scénario de référence et à celui de l’équilibre (=1) en 2050

Tableau 4

Effets permis des maladies les unes sur les autres

Tableau 5

Caractéristiques des individus entrants

Tableau 6

Effets marginaux moyens sur les probabilités de décès

Note : * significatif à un seuil de 10 % ** significatif à un seuil de 5 % *** significatif à un seuil de 1 %