Abstracts

Résumé

Les inégalités de revenus sont en hausse dans la plupart des pays développés, un phénomène en partie causé par la croissance plus rapide des revenus des mieux nantis, plus particulièrement le 1 % le plus riche. Le Québec a la réputation d’être plus égalitaire que le reste du Canada. A-t-il connu une augmentation des écarts de revenus en faveur des mieux nantis? À partir des statistiques fiscales des particuliers, nous avons compilé l’évolution de la part des revenus captée par le 1 % le plus riche au Québec, de 1973 à 2008. Après avoir connu une baisse de 1973 à 1984, la tendance s’est inversée à la hausse de 1985 à 2008, favorisée par la croissance de la part des revenus non salariaux. Les revenus moyens de marché du 99 % restant ont connu une stagnation de 1980 à 1999, puis une légère hausse de 2000 à 2008. La situation a été beaucoup plus favorable pour le premier centile québécois, ayant connu une croissance quatre fois plus importante que le 99 % restant de 1985 à 2008. Les mécanismes en cause sont multiples et les institutions, en particulier la baisse du taux marginal d’imposition, pourraient avoir joué un rôle important.

Article body

Francis Scott Fitzgerald, à Ernest Hemingway : « Les très riches sont différents de vous et moi. »

Ernest Hemingway, à Francis Scott Fitzgerald : « Oui. Ils ont plus d’argent. »

Introduction

Depuis la Grande récession de 2007-2009, les écarts de revenus et de richesses occupent une place importante dans les médias et le discours public, notamment avec les actions entreprises par le mouvement Occupy Wall Street. Les pays développés ont connu une hausse des inégalités de revenus depuis les années quatre-vingt (Organisation de coopération et de développement économiques, 2008, 2011). Cette hausse est en grande partie attribuable à la croissance plus importante des revenus des mieux nantis (Organisation internationale du travail, 2008). Les travaux des chercheurs associés au World Top Income Database (Atkinson, Piketty et Saez, 2010) ont identifié le 1 % le plus riche comme étant le grand bénéficiaire de cette hausse, résultats obtenus grâce aux microdonnées fiscales.

Le Québec a la réputation d’être une société plus égalitaire que le reste du Canada. Les taux de pauvreté et d’inégalités y sont parmi les moins élevés en Amérique du Nord (Fahmy, 2011). Est-ce que le Québec a tout de même connu une augmentation des écarts de revenus en faveur du premier centile? Pour répondre à cette question, nous avons compilé l’évolution de la part des revenus captée par le 1 % le plus riche au Québec de 1973 à 2008, à partir des Statistiques fiscales des particuliers du ministère des Finances du Québec. Cette démarche est le résultat d’un mémoire de maîtrise déposé à la fin de l’année 2013 au département de science politique à l’Université du Québec à Montréal (Zorn, 2013).

Entretemps, Statistique Canada a rendu public une série de données portant sur l’évolution du premier centile pour le Canada et l’ensemble des provinces, incluant le Québec, couvrant les années 1982 à 2010 (Statistique Canada, 2013). Notre base de données repose sur une méthode, des statistiques et des choix méthodologiques différents. Contrairement aux séries de données produites par Statistique Canada, elle rend possible la décomposition des différentes sources de revenus du premier centile et couvre neuf années supplémentaires, apportant un éclairage complémentaire.

Nous avons observé que la part des revenus de marché captée par le centile le plus fortuné au Québec a connu une baisse de 1973 à 1985, passant de 9,3 à 7,3 % de tous les revenus. Cette évolution s’est ensuite inversée à la hausse pour atteindre 10,5 % de tous les revenus en 2008. Cette croissance serait en partie attribuable à la croissance des revenus non salariaux (gains en capital, dividendes corporatifs et placements). Les revenus de marché moyens du premier centile sont passés de 183 000 $ en 1985 à 325 000 $ en 2008[1], une croissance de 78 %. Les revenus du 99 % restant sont passés de 23 600 $ à 28 000 $ pour la même période, un gain de 19 %. Ainsi, les revenus du premier centile ont connu une croissance quatre fois plus rapide.

La première section de cet article abordera notre méthodologie et celle utilisée par Atkinson, Piketty et Saez. Nous déclinerons ensuite nos résultats empiriques dans la deuxième section. Enfin, la dernière section abordera brièvement les causes possibles de cette hausse, en fonction des constats de la littérature.

1. Méthodologies

L’étude de l’évolution des revenus des plus riches est un champ de recherche en ébullition depuis une dizaine d’années[2]. Avant les travaux initiés par Piketty (2001), il était difficile de séparer le bon grain de l’ivraie puisque les bases de données sur la distribution des revenus étaient disparates dans leur méthodologie et irrégulières au niveau des pays et périodes qu’elles couvraient (Atkinson, 2007). De plus, elles ne séparaient que très rarement la distribution des revenus du travail et du capital. Plus important encore, les données sur les individus et ménages les plus fortunés étaient collectées à partir d’enquêtes par sondage, dont les limites liées à la taille des échantillons ne permettaient pas de dépasser le seuil des 5 % les plus riches. Finalement, les procédures de censure des données à partir d’un certain seuil[3] (permettant de préserver l’anonymat des personnes participant à l’enquête) compliquent l’analyse de ces types de données.

1.1 Méthodologie d’Atkinson, Piketty et Saez

La méthode, réactualisée[4] par Piketty (2001), consiste à calculer l’évolution annuelle de la part des revenus de marché (les revenus avant impôts et transferts) captée par les catégories de revenus les plus élevés (10 %, 5 %, 1 %, 0,1 %, 0,01 %) sur une longue période de temps. Par exemple, aux États-Unis, le 1 % le plus riche a capté 20 % de tous les revenus de marché des particuliers en 2011, alors que cette part était de 9 % en 1971 et 24 % en 1928. Ces données sont construites à partir des microdonnées des administrations fiscales. L’application de cette méthode à la France (Piketty, 2003), aux États-Unis (Piketty et Saez, 2003; Saez, 2012), puis à plusieurs pays développés donna une grande notoriété scientifique et médiatique à ce champ de recherche. La méthode fut reprise par plusieurs chercheurs et couvre aujourd’hui plus de 20 pays (Atkinson et Piketty, 2007, 2010), publiées principalement sous forme de monographies ou d’articles scientifiques. Ces séries statistiques détaillées sont rassemblées sur un site internet, le World Top Income Database (WTID). Notons que la majorité des séries actuelles n’inclut pas les gains en capital, car ils ne sont pas disponibles ou difficilement comparables.

Pour les pays où les gains en capital sont disponibles, ceux-ci n’occupent pas une place prépondérante comme source de revenu et leur prise en compte ne change pas les tendances à l’oeuvre (Atkinson, Piketty et Saez, 2010). En effet, ces revenus sont déclarés ponctuellement plutôt que de manière récurrente, n’étant réalisés qu’une seule fois. Ils peuvent toutefois prendre plus d’importance pour les individus qui transigent beaucoup sur les marchés boursiers.

Pourquoi ne pas utiliser les revenus disponibles (après impôts et transferts), plutôt que les revenus de marché? Car les changements dans la distribution des revenus ont, sauf exception, eu lieu à ce niveau. Les revenus disponibles disent peu de choses sur les phénomènes à l’oeuvre, d’autant plus que le système fiscal traite fort différemment les revenus des contribuables selon leur statut matrimonial, leurs types de revenus, leurs dépenses déductibles d’impôts, etc. Autrement dit, il serait fort difficile de « suivre » les changements en départageant les « nouilles causales » du spaghetti que sont les données moyennes agrégées, ce qui serait toutefois possible de faire (jusqu’à un certain point) avec les données longitudinales administratives.

Pourquoi s’intéresser au premier centile plutôt qu’aux premiers vingtile, décile ou quintile? Parce que cette catégorie de revenu ne se « comporte » généralement pas de la même façon que les autres catégories de revenu plus basses[5]. En effet, Atkinson, Piketty et Saez soutiennent que le premier centile est différent; dans 15 pays étudiés sur 19, les changements dans la distribution des revenus ont principalement affecté ce groupe. D’ailleurs, les 0,1 et 0,01 % les plus fortunés suivent le plus souvent la même tendance que le premier centile : les hausses sont plus importantes, mais les évolutions vont généralement dans le même sens.

Ces séries statistiques offrent plusieurs avantages (Atkinson, op. cit.) : elles sont fiables, ont été compilées régulièrement depuis la mise sur pied des systèmes fiscaux modernes, sont très détaillées et distinguent les différentes sources de revenus des individus/ménages (salaire, capital, rente) de manière séparée. Cette dernière caractéristique permet en particulier d’identifier les causes de fluctuation de la concentration du revenu national.

Ces séries statistiques possèdent toutefois quelques limitations. Ne mesurant que l’évolution des hauts revenus, elles sont silencieuses sur l’évolution de la répartition des revenus du « bas », bien que d’autres unités de mesure complémentaires (coefficient de Gini, comparaison interdécile, ratio du premier quintile sur le dernier quintile) permettent de couvrir ces « angles morts ». Notons également qu’il existe d’autres définitions qualitatives et quantitatives de la richesse pécuniaire, dont le patrimoine. La définition de la population (âge) et l’unité de mesure fiscale (ménage, individu) peuvent diverger d’un pays à l’autre, ce qui rend la comparaison plus difficile. De plus, même à l’intérieur d’un pays, il peut y avoir des biais dus aux réformes fiscales, particulièrement celles touchant les gains en capital; les études portant sur les hauts revenus corrigent toutefois en partie ces effets pour tenter de créer des séries homogènes. Ces réformes fiscales et leurs effets y sont d’ailleurs le plus souvent longuement abordés.

Un autre facteur limitatif est la source des données : leur méthode de compilation a été conçue à des fins administratives plutôt qu’académiques, ce qui peut rendre plus difficiles les comparaisons internationales (méthodologies et critères de sélection différents), mais également entre les périodes temporelles (réformes fiscales). Notons également que les statistiques portent uniquement sur les revenus de marché, soit les revenus avant impôts et transferts; elles restent donc muettes sur la capacité de redistribution des revenus des systèmes fiscaux.

Une autre limitation existe. Pour calculer la part relative du revenu national, il est nécessaire d’avoir les revenus déclarés par l’ensemble de la population, ce qui a longtemps été impossible pour la population ne déclarant pas de revenu, donc ne payant pas d’impôt. Saez (2013) contourne cependant le problème en leur accordant 20 % du revenu moyen des contribuables, méthode à laquelle nous avons également eu recours. Finalement, Atkinson, Piketty et Saez (op. cit. : 40) insistent pour dire que les questions de l’évasion et l’évitement fiscal doivent être pris au sérieux et peuvent avoir un effet quantitatif sur les conclusions : « They need to be borne in mind when considering the results, but they are not so large as to mean that the tax data should be rejected out of hand. »

1.2 Méthodologie de l’article

Afin de connaître l’évolution du premier centile québécois (P99-P100Q par la suite), nous avons calculé la part du revenu de marché de la population adulte québécoise captée par le P99-P100Q. Nous avons calculé cette part pour chacune des 36 années disponibles, soit de 1973 à 2008[6]. Sachant que les cycles économiques (récessions et périodes de croissance) ont une influence sur les comparaisons temporelles, cette période possède l’avantage de commencer et de se terminer dans des périodes de récession économique.

Pour construire notre base de données, nous avons utilisé les Statistiques fiscales des particuliers du ministère des Finances du Québec. Ce document rassemble les données fiscales (types de revenus, déductions, impôts, etc.) de tous les contribuables québécois sous plusieurs angles, notamment le sexe, l’âge, le revenu par région et, dans le cas qui nous intéresse, la catégorie de revenu[7]. Nous avons utilisé trois paramètres, qui changent d’année en année : la population de 18 ans et plus, les catégories de revenu nécessaires (qui changent périodiquement) et la fraction d’une des catégories de revenu nécessaire au calcul de la part du premier centile. Une fois que nous avons délimité notre premier centile, nous pouvons sélectionner les variables qui nous intéressent.

Le nombre de contribuables ne représente pas l’ensemble de la population adulte, puisqu’une partie d’entre elle ne remplit pas de déclaration de revenus, bien que cette proportion ait considérablement diminué, passant de 32 % de la population adulte en 1973 à moins de 3 % en 2008. C’est d’ailleurs cette grande variabilité qui nous empêche de nous fier uniquement sur les statistiques des contribuables. Pour obtenir le nombre de personnes de 18 ans ou plus vivant au Québec de 1973 à 2008, nous avons eu recours au tableau CANSIM 051-0001 de Statistique Canada, série v468252.

Il y a toutefois un problème avec cette méthode; pour calculer la part des revenus captée par le premier centile, nous avons besoin des revenus de l’ensemble de la population de 18 ans et plus. Pour obtenir les revenus de ceux qui ne les déclarent pas, nous avons adopté la méthode de Saez (2013) mentionnée plus haut. Dans le cas des États-Unis, l’auteur estime que la fraction de la population ne remplissant pas de déclaration de revenus gagne un montant équivalant à 20 % du revenu moyen de l’ensemble des contribuables. Nous avons effectué le même ajustement à nos données. Nous sommes conscients que les systèmes fiscaux des États-Unis et du Québec diffèrent et il n’est pas clair que la méthode soit directement importable. Toutefois, nous estimons que l’impact est quantitativement peu important et nous nous sommes rabattus sur cette méthode faute de mieux. La première étape consiste à diviser par 100 la population de l’année X afin d’obtenir un centième de la population adulte (ce qui inclus les personnes non déclarantes). Partant de la catégorie de revenu la plus élevée, nous additionnons ensuite le nombre de contribuables de chaque catégorie inférieure jusqu’à ce que la somme soit supérieure à 1 % de la population adulte. Ne gardant que la fraction nécessaire à l’atteinte de cet échantillon de la population, elle sera appliquée à l’ensemble des revenus de cette catégorie afin de l’additionner aux autres catégories de revenus supérieurs. Autrement dit, nous accordons à la fraction des individus que nous retenons le revenu moyen de cette catégorie de revenu. Nous reviendrons davantage sur cet aspect. Ensuite, nous soustrayons du revenu total la même fraction[8] des gains en capital[9] (GeC) de la dernière catégorie. Afin d’obtenir le revenu de marché, nous soustrayons également la fraction des transferts de l’État qui font partie du revenu total dans le document : l’assurance-emploi, la Sécurité de vieillesse, le Régime des rentes du Québec (RRQ), la Sécurité de revenu, les suppléments fédéraux, ainsi que l’assurance parentale (de 2006 à 2008).

Pour illustrer concrètement cette méthode, prenons en exemple l’année 2008. Il y avait 6 214 948 personnes de 18 ans et plus résidant au Québec. Nous savons donc que le 1 % le plus riche est composé de 62 149 individus. Trois catégories de revenus sont nécessaires pour obtenir le P99-P100Q. La somme des deux premières catégories représente 45 773 personnes. La troisième catégorie de revenu (150 000 $ à 200 000 $) comprend 38 381 individus. N’ayant besoin que d’environ 42,7 % de ce groupe, représentant 16 376 personnes, nous avons pris le même pourcentage des revenus, des transferts, du taux d’imposition effectif (TIE) provincial et des GeC de cette catégorie, auxquels nous additionnons les revenus, transferts, TIE provincial et GeC des deux autres catégories. Une fois les transferts soustraits du revenu total, nous obtenons le revenu marchand. Les données pour chaque année sont fournies en annexe, disponible sur le site de L’Actualité économique.

Souhaitant connaître l’évolution des GeC tant du premier centile que ceux de l’ensemble du Québec, nous avons divisé les gains annuels du premier par le second. Nous avons également compilé les revenus avec gains en capital, mais avant impôt et transferts du P99-P100Q, P0-P100Q et P0-P99Q, divisé ces montants par leur nombre d’individus pour ces années afin d’obtenir la moyenne annuelle. De plus, nous avons calculé le gain annuel par rapport à l’année précédente du premier centile et du 99 % restant (P0-P99Q). Notons que les comparaisons pécuniaires ont été ajustées à l’inflation; tous les résultats monétaires ont été convertis en dollars de 2009[10].

Particularité à noter de notre analyse, les Statistiques fiscales des particuliers n’ont pas été publiées de 1983 à 1985; seul un Sommaire des données fiscales selon la tranche de revenu total est disponible. Deux problèmes émergent de cette situation. Premièrement, les catégories de revenus sont beaucoup moins précises[11], ce qui peut affecter nos résultats. Toutefois, nous n’avons pas observé de variation de la part relative du P99-P100Q par rapport au revenu national, ce qui nous permet de croire que l’incidence n’est pas importante à ce niveau. En effet, les revenus marchands dans leur ensemble sont moins concentrés au sommet que les GeC.

Ceux-ci furent toutefois beaucoup plus dilués, avec une baisse notable de ces trois années par rapport à l’évolution des GeC des années précédentes et suivantes, matérialisée par une chute de la part des GeC captés par le premier centile pour ces trois années. Cette « anomalie » est compréhensible dans la mesure où, contrairement aux revenus, les GeC se concentrent davantage vers les particuliers les plus fortunés, déclinant significativement au sein même des tranches de revenus retenues pour compiler le P99-P100Q. Étant donné que les résultats des trois années ne sont pas représentatifs de l’ensemble, nous les avons exclus de la part des GeC.

Également problématique, ce sommaire ne fournit pas les montants de RRQ ni de la Sécurité de vieillesse. Pour pallier ce manque, nous avons calculé la moyenne des trois années précédentes (1980-1982) et suivantes (1986-1988), et alloué cette moyenne aux catégories manquantes.

Nous souhaitons ajouter une précision au sujet de la compatibilité de notre méthode et nos données, par rapport aux microdonnées utilisées par les chercheurs du WTID. A priori, nos données seraient moins précises que ces dernières, car nous avons eu recours aux statistiques agrégées. Toutefois, notons que, pour les années plus éloignées, les chercheurs utilisent parfois la même méthode (Aaberge et Atkinson, 2010). Nous avons également mentionné plus haut que nous accordons à la fraction des particuliers de la dernière catégorie de revenu pour former le premier centile. Conséquemment, nous allouons à cette fraction le revenu moyen (ou l’impôt moyen, ou le gain en capital moyen) de cette catégorie de revenu.

Au départ, nous craignions que l’écart soit important entre le revenu réel des particuliers de la fraction de la catégorie de revenu sélectionnée (un montant que nous ne connaissons pas) et le revenu moyen que nous lui allouons. Autrement dit, il y avait un risque que le revenu moyen (que nous avons alloué) ne corresponde pas au revenu réel. En effet, ne connaissant pas la distribution du revenu à l’intérieur de cette catégorie, nous ne pouvons établir de médiane puisque ce sont des données agrégées.

Nous avons toutefois testé à deux reprises le degré de précision de cette méthode. En effet, le risque d’obtenir un écart significatif entre le revenu réel et le revenu moyen est le plus important lorsque la fraction nécessaire à la composition du 1 % le plus riche est très faible. Sur les 36 années de la série de données, deux d’entre elles nécessitaient une très petite fraction. Plutôt que de diluer notre échantillon en utilisant une petite fraction de la catégorie de revenu suivante (1 à 2 %), nous avons surévalué la dernière catégorie de revenu comprise dans notre premier centile de la même proportion. En calculant le très léger changement à la part des revenus captée par le P99-P100Q (+0,08 sur 9,66 % et +0,07 sur 8,06 %), nous estimons que la méthode peut s’accompagner d’une variation de moins de 1 % pour la part des revenus captée par le premier centile québécois (car ces échantillons nécessitant une très petite fraction d’une catégorie de revenu sont rares). D’ailleurs, si la variation était significative, la courbe du P99-P100Q aurait des variations ascendantes et descendantes constantes, ce qui n’est pas le cas. Aussi, en comparant nos résultats avec Veall (2012) et Statistique Canada (2013) tels qu’illustrés par le graphique 2, nous constatons que notre méthode ne change pas la tendance à l’oeuvre. Nous concluons que, malgré le degré d’imprécision que peut occasionner notre dépendance aux Statistiques fiscales des particuliers et son corollaire (notre méthode de calcul), nous considérons que l’incidence statistique n’est pas suffisante pour invalider nos résultats.

Voici un autre argument favorable à notre méthode : lorsque nous comparions les Statistiques fiscales des particuliers avec les statistiques sur le revenu (Agence du revenu du Canada), il arrivait que les mêmes catégories recèlent des différences significatives. Prenons par exemple la catégorie des particuliers ayant un revenu de 250 000 $ et plus; selon les Statistiques fiscales des particuliers de 2008, il y aurait 29 022 contribuables dans cette catégorie ayant collectivement reçu 13,9 milliards $ (477 514 $ en moyenne par particulier). Toutefois, selon les statistiques sur le revenu au niveau fédéral, il y aurait 30 040 contribuables dans cette catégorie ayant collectivement reçu 15,5 milliards $ (516 124 $ en moyenne par particulier), une différence de 8 % par rapport aux statistiques du ministère des Finances du Québec. La différence varie selon les années, généralement dans des proportions moindres.

Nous déduisons que cette discordance est le fruit de choix qu’ont fait ces administrations fiscales au niveau des catégorisations différentes des sources de revenus des particuliers. Cet exercice sert à démontrer que toutes les administrations fiscales font des choix et l’un n’est pas nécessairement meilleur que l’autre. Bien que Veall (2012) et Statistique Canada (2013) ont recours aux données administratives longitudinales (DAL) plutôt que les statistiques agrégées, la catégorisation des revenus est la même. Ainsi, s’il existe une légère différence entre leurs résultats et les nôtres, il est important d’avoir ces éléments en tête, car nous pensons que notre base de données n’est pas inférieure en qualité, seulement différente.

2. Résultats

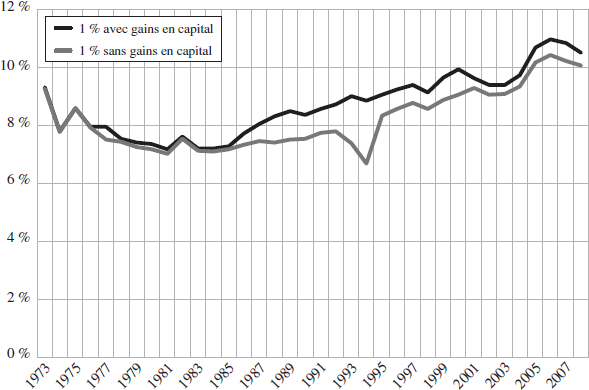

Quelle a été l’évolution du 1 % le plus riche au Québec, de 1973 à 2008? À cette question, plusieurs indicateurs nous permettront de saisir la tendance à l’oeuvre. Le graphique 1 illustre l’évolution du P99-P100Q pour cette période, avec et sans gain en capital.

Graphique 1

Part du revenu de marché captée par le 1 % le plus riche au Québec, avec et sans gain en capital, 1973-2008

Quelques conclusions se dégagent du graphique. Globalement, le premier centile a légèrement augmenté sa part du revenu national. Le P99-P100Q a connu une baisse notable de 1973 à 1984, où sa part est passée de 9,3 % à 7,2 % des revenus des particuliers au Québec, incluant les gains en capital. Puis, tirée par les GeC, qui commencent à prendre leur envol au milieu des années quatre-vingt, la part captée par le premier centile augmente légèrement puis accélère jusqu’au sommet de 2006, à 10,4 % (11 % avec GeC), avant de redescendre légèrement. Il s’agit d’une augmentation de 0,8 point de pourcentage de 1973 à 2008, ou de 3 points de pourcentage lors du dernier quart de siècle disponible, de 1983 à 2008, sans les GeC. Avec ceux-ci, l’augmentation passe à 1,2 point de pourcentage de 1973 à 2008, et à 3,3 points de pourcentage de 1983 à 2008. Nous reviendrons sur la cause de la baisse du P99-P100Q sans GeC en 1993-1994.

Ce graphique illustre également que les GeC prirent de l’importance à partir de 1985. Parmi les facteurs possiblement en cause, notons les taux d’intérêt élevés pour la période 1973 à 1984 (ce qui décourage l’emprunt et l’investissement), ainsi que la déclaration de pertes reportables sur plusieurs années, explications probables en fonction du contexte économique de l’époque (trois récessions). Nous remarquons également que les GeC décroissent en importance après les crises économiques de 2001 et 2007. Ce phénomène pourrait s’expliquer par la déclaration de pertes de capital, reportables sur plusieurs années. Notons que la récession de 1980-1982 semble avoir proportionnellement moins touché le P99-P100Q. La récession de 1990-1992 ne semble pas avoir eu d’influence sur la proportion captée par le premier centile non plus. Bien que non négligeables, les GeC ne sont pas une part dominante des sources de revenus du P99-P100Q et leur apport n’altère pas la tendance générale.

Comment nos résultats se comparent-ils à ceux de Statistique Canada (2013) et à ceux de Veall (2012)? À notre demande, ce dernier nous a envoyé ses données relatives à l’évolution du premier centile au Québec. La source de ces données est la même que celles utilisées par Statistique Canada, soit les Données longitudinales administratives[12], qui couvrent les années 1982 à 2010. Toutefois, quelques choix méthodologiques différencient légèrement leurs résultats respectifs. Nous souhaiterions proposer des hypothèses supplémentaires pour expliquer la différence entre les deux séries de données, autre que la méthodologie, mais nous n’en avons aucune autre à soumettre aux lecteurs.

Dans le graphique 2, nous avons comparé nos résultats (Zorn) avec ceux de Veall et Statistique Canada. Nous pouvons remarquer une légère différence, qui se prononce davantage en 1997-1998 jusqu’en 2008, que nous imputons à la méthodologie de classification différente entre le ministère des Finances du Québec et Statistique Canada. Notons que Saez et Veall (2005) avaient également publié l’évolution du premier centile au Québec selon leur langue de déclaration de revenus (anglais ou français).

Graphique 2

Part du revenu de marché sans gain en capital captée par le 1 % le plus riche au Québec, 1982-2008

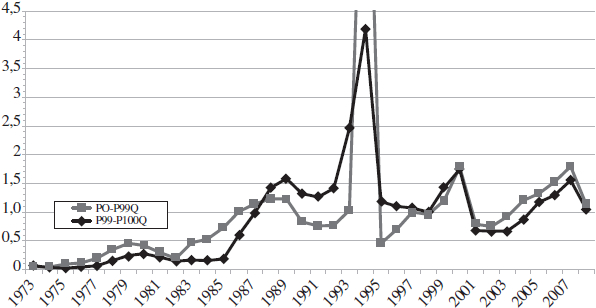

Comme l’illustre le graphique 3, l’importance des GeC pour l’ensemble du Québec a malgré tout augmenté en termes absolus au milieu des années quatre-vingt, atteignant des sommets à quatre reprises : 1989, 1994, 2000 et 2007. Mis à part 1994, les trois autres sommets précèdent tous les trois dernières crises financières. Notons également, dans le graphique 4, que la part de gain en capital allant au P99-P100Q, quoiqu’important par rapport à l’ensemble (P0-P100Q), fluctue significativement d’une année à l’autre. Comme nous l’avons mentionné plus haut, à cause de l’imprécision des données, nous avons omis d’inclure les GeC du P99-P100Q de 1983 à 1985 dans le graphique 4. Étant bien en deçà de leur probable valeur réelle, le lecteur devrait en tenir compte lorsqu’il portera son attention sur le graphique 3.

Un important changement dans la fiscalité en 1994 a altéré la part des revenus captée par le premier centile en 1993 et 1994, ainsi que les GeC déclarés par l’ensemble de la population. En effet, les GeC imposables déclarés par le P99-P100Q au début des années quatre-vingt-dix (en moyenne un peu plus d’un milliard $) ont presque doublé en 1993 puis encore doublé en 1994 (4,2 milliards $) avant de revenir à leur niveau précédent en 1995 (1,2 milliard $). Pour l’ensemble des contribuables, les GeC déclarés oscillaient en moyenne autour de deux milliards $, alors que 13,6 milliards $ furent déclarés en 1994.

Graphique 3

Gains en capital déclarés par le 1 % le plus riche au Québec et le 99 % restant, en milliards de dollars, dollars de 2009, 1973-2008

Graphique 4

Part des gains en capital captée par le P99-P100Q, 1973-2008

La source de cette variation importante provient d’une décision administrative du ministère des Finances du gouvernement fédéral; suite à une promesse électorale, le ministre a annoncé dans son budget du 22 février 1994 l’élimination de l’exonération cumulative des GeC non réalisés à cette date. Le ministre proposa un mécanisme permettant aux contribuables de réaliser les GeC accumulés avant cette date, afin de se prévaloir de la déduction. La déduction n’était par la suite disponible que pour les GeC réalisés à la disposition d’actions admissibles de petites entreprises et de certains biens agricoles. Les contribuables avaient donc un incitatif économique considérable à déclarer des GeC avant la date limite. C’est ce qui explique le sommet historique des gains en capital déclaré de cette année-là, tant pour le 1 % le plus riche que pour le 99 % restant.

Au-delà de la répartition des revenus entre le premier centile et le 99 % restant, ces deux catégories ont connu une croissance de leur revenu qui n’a pas été aussi bénéfique pour les seconds que les premiers, comme l’illustrent les graphiques 5 et 6. Bien que les deux catégories aient été sévèrement touchées par la récession de 1980-1983, nous remarquons que le revenu moyen du premier centile a connu une augmentation importante à partir du milieu des années quatre-vingt, malgré les reculs lors des récessions de 1990-1992, 2001-2002 et 2008.

Graphique 5

Revenu marchand annuel moyen, P99-P100Q, en dollars de 2009, 1973-2008

Graphique 6

Revenu annuel moyen, P0-P99Q, en dollars de 2009, 1973-2008

En comparaison, le 99 % restant a connu une stagnation de ses revenus pendant une bonne partie des années quatre-vingt et quatre-vingt-dix. Les années deux mille lui ont été plus profitables. Nous remarquons que les récessions de 1990-1992, 2001-2002 et 2008 ont eu un impact moins important sur les revenus du 99 % restant, en comparaison de l’évolution du premier centile. Nous pouvons ajouter que, de 1973 à 2008, le revenu marchand de ce dernier est passé de 205 232 $ à 325 837 $, soit un gain de 59 %. En comparaison, le revenu marchand du 99 % restant est passé de 20 162 $ à 28 071 $, un gain de 39 %. Cette progression fait passer le ratio 1 %/99 % de 10,2 à 11,6.

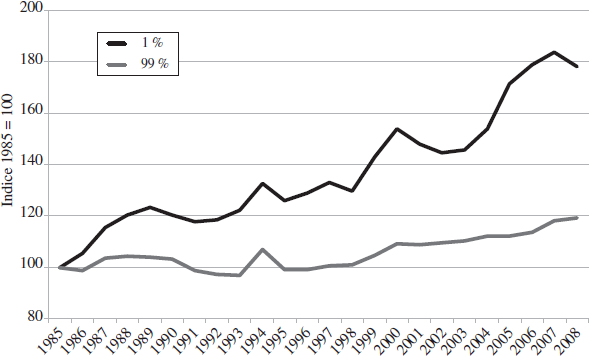

Toutefois, lorsque nous changeons le point de départ pour 1985, le revenu marchand du P99-P100Q est passé de 182 968 $ à 325 837 $, soit un gain de 78 %. En comparaison, le revenu marchand du 99 % restant est passé de 23 571 $ à 28 071 $, un gain de 19 %. Cette progression fait passer le ratio 1 %/99 % de 7,8 à 11,6. Cette progression inégale est illustrée dans le graphique 7.

Graphique 7

Indices comparatifs du revenu annuel moyen, P0-P99Q et P99-P100Q, 1985-2008 (1985 = 100)

Trois raisons motivent le choix de 1985 comme point de départ comparatif. La première : il est intéressant en soi de connaître les gains du 1 % et du 99 % en partant du creux/de la base (si ce point n’est pas une aberration statistique) jusqu’au point le plus récent, dans la mesure où il y a un changement de dynamique à ce moment précis et où le ratio entre le 1 % et le 99 % devient pour la première fois favorable au premier. Les résultats de ce changement seraient dilués si le point de départ était fixé à 1973.

Deuxième raison : il est intéressant de mesurer le changement sur une période « cohérente ». Alors que 1973-1984 marque une stagnation voire un léger recul en dollars constants des revenus du 1 % le plus riche, 1985 marque le début d’une croissance importante de leurs revenus. De plus, cette année marque le début de plusieurs transformations notables : des changements de gouvernements fédéral (1984) et provincial (1985), avec des réformes importantes de la fiscalité entre 1985 et 1989 (Tremblay, 2006). C’est aussi la fin d’une période d’inflation élevée, ainsi que le début d’une période de croissance importante pour les marchés financiers, tel qu’illustré dans le graphique 8. 1985 est également l’année où les gains en capital commencent à prendre de l’importance comme source de revenu pour le premier centile.

Graphique 8

Index Dow Jones (moyenne mensuelle), 1973-2008

Troisième raison : bien que la série de données commence en 1973, rien n’indique que ce point de départ soit objectivement supérieur à 1985. D’autant plus que 1973 est l’année d’une récession économique majeure, où l’inflation a atteint un sommet historique, ce qui a fort probablement eu une incidence sur les revenus déclarés par les particuliers cette année-là. N’oublions pas que ce sont des statistiques fiscales, et les pertes en capital peuvent être reportées.

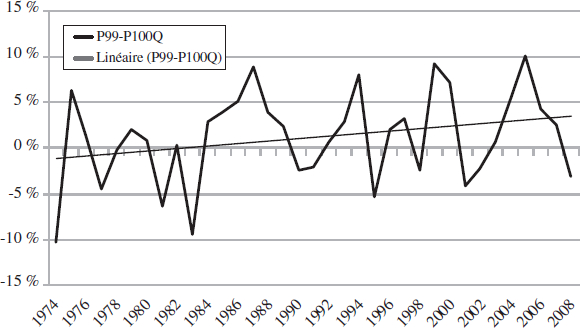

Lorsque nous comparons, dans les graphiques 9 et 10, les gains annuels des revenus (la différence entre les revenus d’une année et la suivante) du P99-P100Q de 1973 à 2008 par rapport aux gains du P0-P99Q, ils se différencient sur deux points : les écarts sont généralement plus prononcés pour le premier centile et les gains de revenus de ce dernier ont tendanciellement connu un meilleur sort que le 99 % restant depuis le milieu des années quatre-vingt, tant en termes relatif qu’absolu. Puisque le gain est relatif à l’année précédente, les graphiques commencent en 1974.

Puisque les gains annualisés ont connu de fortes variations, nous avons illustré dans le graphique 11 leur évolution à long terme par une courbe de tendance linéaire. Des deux tendances, celle du premier centile est clairement favorisée, en termes de progression des gains annuels de revenus de marché.

Graphiques 9 et 10

Gains de revenu réel, P99-P100Q et P0-P99Q, 1974-2008

Graphique 11

Courbes de tendance linéaires des gains annuels du revenu réel, P99-P100Q et P0-P99Q,

Dans la même veine, nous avons compilé la croissance moyenne du premier centile et du 99 % restant pour chaque décennie entre 1973 et 2008, également ajustée à l’inflation. Les résultats sont illustrés dans le graphique 12. Nous pouvons constater que seule la demi-décennie de 1974-1979 a été vraiment favorable au 99 % restant, ce qui ne fut que modestement le cas pour le premier centile. Cette chute de la croissance annuelle du 1 % le plus riche pendant la période 1974-1979 pourrait être due à l’exode d’une partie de la population anglophone du Québec (Maheu, 1983), influencé par l’élection du Parti Québécois en 1976 et l’adoption l’année suivante de la loi 101. En effet, les anglophones du Québec étaient et sont plus riches que leurs équivalents francophones (Institut national de santé publique du Québec, 2012; Saez et Veall, 2005). Toutefois, le revenu moyen du premier centile n’a que très peu fluctué et la tendance générale n’a pas significativement changé. Si cet exode a eu un impact sur le revenu moyen du premier centile, son ampleur semble avoir été faible.

Deux décennies perdues suivirent pour le P0-P99Q, avec une croissance quasi nulle ou légèrement négative, comparativement à une croissance de 2,5 % annuellement pour le premier centile; autrement dit, de 1980 à 1999, tous les gains de croissance sont allés au sommet. Seule la dernière décennie a été favorable tant pour le P0-P99Q que le P99-P100Q, avec un important avantage consacré à ce dernier. Il est intéressant de constater que l’inversion aurait eu lieu entre les années soixante-dix et quatre-vingt, soit en même temps que les hauts revenus des États-Unis et du Canada prirent leur envol (Piketty et Saez, 2003; Saez et Veall, 2005). Un écart durable se serait ensuite installé, à l’avantage du P99-P100Q, sans atteindre les sommets de ses voisins.

3. Pourquoi le premier centile augmente-t-il inégalement depuis 1980?

Afin de cerner de façon préliminaire les phénomènes permettant d’expliquer la croissance des revenus en faveur du 1 % au Québec, cette section survolera les facteurs identifiés par la littérature sur les hauts revenus. Nous pourrons ensuite départager celles qui peuvent s’appliquer au cas du Québec.

Les théories tentant d’expliquer l’évolution du premier centile peuvent être classées en deux catégories : celles où les changements sont déterminés par le marché et celles dont les changements sont déterminés par les institutions (Piketty, Saez et Stantcheva, 2011 : p. 1). Les théories se basant sur les mécanismes de marché soutiennent que le progrès technologique est biaisé en faveur des travailleurs très qualifiés et aurait ainsi largement favorisé les hauts salariés, bénéficiant de qualifications plus importantes. La théorie des « superstars » (Rosen, 1981) soutient que la mondialisation a élevé le niveau de la concurrence entre firmes, ce qui oblige ces dernières à hausser la rémunération offerte aux hauts cadres et dirigeants afin de retenir et attirer les « meilleurs ». De plus, les opportunités offertes par les nouvelles technologies de l’information et des communications augmenteraient la productivité relative des individus les plus qualifiés. Les artistes et athlètes seraient également avantagés par ce phénomène. Cette concurrence accrue et ces opportunités transformeraient la structure salariale favorisant le « gagnant qui rafle la mise » (winner-take-all). Kaplan et Rauh (2013) offrent une version plus récente de cette approche.

Cette hypothèse a été théorisée par Frank et Cook (1995), où la récompense dépendrait beaucoup de la performance (Frank, 2000 : 497). De plus, Gabaix et Landier (2006) soutiennent que le différentiel de talent des dirigeants est multiplié par la taille des firmes. En effet, la quantité de capital par employé des 50 plus grosses firmes d’investissement a été multipliée par 9, de 1987 à 2004. Leurs résultats sont compatibles avec la théorie de Rosen.

Il existe quelques problèmes majeurs avec l’explication des changements technologiques biaisés en faveur des salariés les plus qualifiés[13]. Selon Alvaredo et al. (2013),

the fact that high-income countries with similar technological and productivity developments have gone through different patterns of income inequality at the very top supports the view that institutional and policy differences play a key role in these transformations. Purely technological stories based solely upon supply and demand of skills can hardly explain such diverging patterns.

Bebchuk et Grinstein (2005) ont utilisé les microdonnées comptabilisant les rémunérations des dirigeants de grandes entreprises américaines, de 1993 à 2003. Ils concluent que la grosseur des firmes, la performance des individus et la classification par industrie ne parviennent pas à expliquer la plus grande partie de la hausse de la rémunération.

De plus, si les changements technologiques ont largement profité aux plus qualifiés, pourquoi ces gains de revenus se manifestent-ils seulement dans le premier centile, plutôt qu’au premier décile ou quintile? Prenons l’exemple des États-Unis, où le premier centile a connu la progression la plus importante de tous les pays développés depuis les années quatre-vingt. Selon Krugman (2007 : 231), s’il est vrai

que la rémunération de l’instruction a augmenté […] même les actifs qui ont une formation universitaire ont vu, dans leur immense majorité, la progression de leurs salaires prendre du retard sur la hausse de la productivité. […] Pourquoi? Parce que la plupart des gains ne sont pas allés à une large catégorie d’actifs bien payés; ils ont été accaparés par un tout petit groupe d’individus extrêmement bien payés.

Graphique 12

Croissance annuelle moyenne par décennie du revenu réel de marché, 1 % le plus riche et 99 % restant au Québec, 1974-2008

Autre limite importante propre à l’explication des changements technologiques : la France, l’Allemagne et le Japon ont été touchés par les mêmes innovations technologiques que dans les pays anglophones. Or, ces pays n’ont pas été témoin d’une hausse importante de la concentration des revenus vers le premier centile, contrairement aux pays anglophones (Atkinson, Piketty et Saez, op. cit.). Les théories où la rémunération importante des salariés est basée sur leurs qualifications ne parviennent pas à expliquer les grandes différences d’évolution des hauts revenus au sein des pays développés (Piketty, 2013 : 499). Ce qui n’empêche pas les emplois requérant un niveau élevé de qualification de connaître une hausse de leur rémunération vis-à-vis des emplois nécessitant une qualification moindre (Lemieux, 2008). Toutefois, il ne permet pas d’expliquer de façon satisfaisante la hausse inégale des hauts revenus depuis le milieu des années quatre-vingt. En effet, les gains ont été concentrés au sein du premier centile, alors que la main-d’oeuvre qualifiée est beaucoup plus nombreuse. D’autres facteurs seraient en cause.

Atkinson, Piketty et Saez considèrent que les institutions expliquent mieux la différence de l’évolution du premier centile au sein des pays développés depuis les années quatre-vingt. Ils jugent toutefois problématique de départir leurs effets respectifs sur l’évolution des hauts revenus. Pour expliquer la croissance inégale de cette dernière selon les pays, ils ont identifié ces institutions comme en étant responsables.

Parmi les facteurs relevés par la littérature, notons le taux de syndicalisation (Levy et Temin, 2007; Krugman, 2007 : 235; Leigh, 2009; McQuaig et Brooks, 2010; Scheve et Stasavage, 2009), le secteur financier dans l’économie (Organisation internationale du travail, 2008; Kaplan et Rauh, 2009; Plihon, 2009; Roine, Vlachos et Waldenström, 2009; Lin et Tomaskovic-Devey, 2011; Bakija, Cole et Heim, 2012), les politiques fiscales (Piketty, 2001; Piketty et Saez, 2003; Kopczuk et Saez, 2004; Dell, Piketty et Saez, 2007; Roine et Waldenström, 2008; Moriguchi et Saez, 2008; Leigh, 2009; Atkinson et Leigh, 2010; Piketty, Saez et Stantcheva, 2011; Saez, Slemrod et Gietz, 2012), l’extraction de rentes (Stiglitz, 2012; Bivens et Mishel, 2013), les politiques de rémunération des cadres et professionnels dans le secteur privé (Rosen, 1981; Bebchuk et Fried, 2004; Jensen, Murphy et Ruck, 2004; DiPrete, Eirich et Pittinsky, 2010; Mousli, 2013) ainsi que les normes sociales quant au niveau de tolérance à la rémunération élevée des cadres supérieurs (Parienty, 1999; Piketty et Saez, 2003; Bebchuk et Fried, 2005) [14].

Atkinson, Piketty et Saez ont également identifié des facteurs conjoncturels comme étant déterminants dans l’évolution du premier centile au cours du XXe siècle : changements de gouvernement, épisodes d’inflation galopante, crises économiques et financières, les deux Guerres mondiales. Les années 1973-1982, et dans une moindre mesure les années 1988 à 1991, ont été des périodes marqués par un niveau d’inflation élevé au Canada. Or, l’inflation érode la valeur nominale des obligations, celles-ci étant en grande partie concentrées au sommet de l’échelle des revenus. Les rendements obligataires constituent une part appréciable des revenus du premier centile au Canada (Veall, 2012 : 15).

Nous avons compilé le taux de croissance annuel de l’indice des prix à la consommation (IPC) et nous l’avons mis en relation avec l’évolution des revenus moyens de marché du premier centile québécois, illustré par le graphique 13. Nous constatons que l’inflation semble avoir été un frein à la croissance des hauts revenus québécois, avec un coefficient de corrélation significatif de -0,624. Notons que le coefficient de corrélation entre les évolutions de l’IPC et des revenus moyens de marché du 99 % restant est -0,428. Ce facteur pourrait avoir considérablement nui aux gains en capital du premier centile, forçant ce dernier à déclarer des pertes sur plusieurs années dans leurs déclarations fiscales.

Quels facteurs institutionnels identifiés par la littérature pourraient avoir un impact sur la hausse de la part des revenus captée par le premier centile québécois? Parmi ceux-ci, des syndicats forts sont en théorie sensés prévenir l’accroissement des hauts revenus en maintenant la pression au sein des entreprises pour éviter les rémunérations très élevées, tout en étant favorable au maintient d’un État actif en termes de régulation économique et de redistribution fiscale. Nous ne considérons pas que le syndicalisme soit un facteur important puisque quatre employés sur dix au Québec sont syndiqués (Statistique Canada, CANSIM, Tableau 282-0078), un niveau élevé par rapport au reste du Canada, qui a par ailleurs connu une hausse plus importante du premier centile. Qui plus est, la proportion de travailleurs syndiqués au Québec n’a pas connu de baisse significative depuis les années quatre-vingt. En fait, il est même possible que le taux de syndicalisation plus élevé au Québec ait ralenti la hausse du premier centile, relativement au reste du Canada et les autres pays développés ayant connu une croissance du 1 % le plus riche.

Graphique 13

Évolutions de l’IPC et des revenus moyens de marché du 1 % le plus riche au Québec, 1973-2008

L’hypothétique financiarisation de l’économie québécoise pourrait-elle être un facteur ayant joué un certain rôle dans la hausse du premier centile? L’économie québécoise a-t-elle vécu une financiarisation de son économie et si tel est le cas, de quelle ampleur fut le changement? Par financiarisation de l’économie, nous entendons la « [p]art croissante des activités financières dans le développement de l’économie. » (Larousse, 2013)

Parmi les rares articles académiques portant sur la financiarisation possible de l’économie du Québec, Duhaime et al. (2010, 2012) affirment qu’à l’image de plusieurs secteurs économiques québécois, l’industrie forestière mettrait de l’avant « de plus en plus […] des pratiques associées à la financiarisation » (2010 : 126). Il y aurait également une financiarisation du modèle de gestion de la Caisse de dépôt et placement (Hanin et Rekik, 2012). Celui-ci aurait toutefois été remis en question depuis la crise financière de 2008-2009, où la Caisse a connu d’importantes pertes de ses investissements boursiers. De plus, les données disponibles pour le Québec sont rares. Par exemple, les statistiques financières et fiscales des entreprises selon le Système de classification des industries de l’Amérique du Nord de Statistique Canada (Tableau CANSIM 180-0003) ne sont disponibles que pour le Canada dans son ensemble.

L’endettement des ménages québécois a connu une progression plus rapide que leurs revenus (Desjardins, 2010). Ce ratio est toutefois moins élevé (119 % de leurs revenus en 2009) que celui de l’ensemble des ménages canadiens (147 %). Notons également que le ratio endettement/actifs des ménages québécois est étroitement lié aux fluctuations boursières (Desjardins, 2011). Néanmoins, ce ratio est relativement stable depuis une dizaine d’années (ibid.).

Le Québec « affiche un retard en matière de capitalisation des entreprises », un constat qui se manifeste par une « forte sous-représentation des entreprises québécoises à la cote du TSX », selon un document de réflexion préparé conjointement par la firme-conseils PricewaterhouseCoopers et le cabinet d’avocats Fraser Milner Casgrain (Bérubé, 2013). Au final, nous ne pouvons confirmer ou infirmer l’impact de la financiarisation de l’économie comme facteur déterminant dans la hausse du premier centile québécois.

L’absence de données et de documentation au niveau de l’ampleur de l’utilisation du modèle anglo-saxon de gouvernance d’entreprise au Québec ne nous permet pas non plus de tirer des conclusions quant à son effet potentiel sur les hauts revenus québécois. Nous doutons toutefois que les grandes entreprises québécoises soient restées immunisées au contexte nord-américain et international dans lequel elles évoluent. Autrement dit, il est tout à fait probable que les multinationales québécoises aient adopté des caractéristiques propres au modèle anglo-saxon de gouvernance d’entreprise, ce qui favoriserait la croissance de la part des revenus captée par le 1 % le plus riche.

Les normes sociales au Québec pourraient avoir connu une évolution plus favorable à une augmentation des écarts de revenus tirés par le haut. Selon Thériault (2011), le cycle long dans lequel se trouverait notre époque aurait tendance à privilégier le bonheur privé plutôt que l’action collective, pour reprendre une idée de l’économiste hétérodoxe Albert O. Hirshmann. Les Québécois ne se distinguent toutefois pas de leurs concitoyens canadiens quant à leur désir largement partagé (76 % d’opinions favorables) de réduire les écarts de revenus (Institut Broadbent, 2012).

Lorsqu’il est élevé, l’impôt sur le revenu a un effet de plafonnement sur l’évolution du premier centile. En effet, il tend à décourager l’extraction de rentes par la négociation du salaire (Piketty, Saez et Stantcheva, 2011) et il défavorise l’accroissement du patrimoine générateur de revenus supplémentaires (Piketty, 2001; Moriguchi et Saez, 2008; Atkinson et Leigh, 2010). Le système fiscal québécois se démarque de celui de ses voisins des autres provinces et des États-Unis, étant plus progressif et plus gourmand dans ses ponctions (Arseneau et Godbout, 2004). Le taux marginal maximal d’imposition a toutefois connu une forte baisse depuis les années quatre-vingt, passant de 69 % en 1985 à 48,2 % en 2008. Notons que nous avons pris en considération l’abattement fiscal dont tirent profit les contribuables québécois. Lorsque nous y superposons l’évolution du P99-P100Q, il y a une relation négative, telle qu’illustrée dans le graphique 14. Lorsque nous calculons le coefficient de corrélation entre le taux marginal d’imposition (TMI) combiné et l’évolution du P99-P100Q sans les gains en capital, le résultat est de -0,59. Lorsque nous prenons en compte les gains en capital, le coefficient est de -0,79. Cette corrélation négative rappelle les résultats de Piketty, Saez et Stantcheva (2011 : 49).

Ayant estimé l’élasticité des revenus du premier centile face à une variation de l’impôt, Milligan et Smart (2013) soutiennent que l’élasticité du 1 % québécois est la plus élevée après l’Île-du-Prince-Édouard. Notons qu’à 25,8 %, le Québec possède le TMI provincial le plus élevé au Canada, s’appliquant aux revenus imposables supérieurs à 100 000 $.

Ceci dit, quelques facteurs limitent les constats des auteurs. Tout d’abord, ils débutent leurs observations en 1988, alors que les données utilisées par l’article (CANSIM, tableau 204-0002) débutent en 1982. Cette omission est d’autant plus importante que la fiscalité québécoise a significativement été transformée entre 1985 et 1989. Notons également que ces estimations de l’élasticité sont empiriquement presque toutes basées sur des baisses du taux marginal d’imposition. Or, rien n’indique qu’une hausse du TMI produirait empiriquement les mêmes résultats. Comme l’a démontré Kaldor (1985), puisque l’économie réelle est dynamique (plutôt que statique, tels qu’illustrés par plusieurs modèles théoriques), les processus d’ajustement pour atteindre un nouveau point d’équilibre affectent directement celui-ci; la causation cumulative et la dépendance de trajectoire (path dependency) ne permettent pas d’assumer que le chemin inverse produirait le même résultat. Le processus d’ajustement peut produire différents points d’équilibre, par le biais de l’effet d’hystérésis (Henry, 2012 : 530). Or, le système fiscal québécois a subi plusieurs changements notables pendant cette période (Tremblay, 2006; Godbout et al. 2011).

Graphique 14

Taux marginal d’imposition combiné et P99-P100Q avec et sans gain en capital, 1973-2008

Un effet redouté d’une telle hausse est l’exode des hauts revenus. Des cas individuels sont parfois rapportés mais, selon plusieurs études, les mieux nantis quittent très peu leur État à cause d’une hausse du TMI (voir Tannenwald et al., 2011 pour une revue de la littérature). De plus, Saez et Veall (2005) ainsi que Finnie (2002, 2004), soutiennent que les francophones du Québec sont significativement moins mobiles, réduisant d’autant leur propension à quitter la province si une hausse du TMI était prévue.

Selon Saez, Slemrod et Gietz (2009), les hauts revenus n’ajusteraient pas leur temps de travail à la baisse en cas de hausse du TMI : « the compensated elasticity of labor appears to be fairly small » (p. 4). L’élasticité des hauts revenus s’expliqueraient en partie par les opportunités d’évitement fiscal offert au premier centile, dont les revenus peuvent être déclarés de plus d’une façon : « Taxes trigger a host of behavioral responses intended to minimise the burden on the individual. » Une baisse des recettes fiscales pour les gouvernements résulterait de la propension des contribuables à profiter de tous les échappatoires possibles lorsque les taux marginaux sont élevés. Or, si l’assiette fiscale est large et que les opportunités d’évitement (dépenses déductibles, dons charitables, changements de la forme de rémunération) sont peu nombreuses, l’élasticité sera peu élevée. Les contribuables peuvent aussi transférer des revenus sous d’autres formes de taxation ou reporter dans le temps la réalisation d’un revenu (gains en capital, options d’achat d’actions). Le cas échéant, la perte fiscale n’en est pas une sur le long terme.

De plus, selon Piketty, Saez et Stantcheva (2011), un TMI élevé peut dissuader les déclarants du premier centile à exiger un revenu supérieur au taux « optimal ». Autrement dit, une hausse du TMI peut certes récolter des revenus marginalement décroissants, mais ceux-ci s’apparentent à de l’extraction de rentes. Autrement dit, cette réduction des revenus du premier centile et la perte de revenus fiscaux n’est pas pour autant synonyme d’inefficacité économique.

À la suite de cette brève revue des facteurs institutionnels qui pourraient être en cause dans la hausse du premier centile québécois, nous pensons pouvoir conclure que les mécanismes sont complexes et interdépendants, dans la mesure où ils se renforcent ou s’annulent. Au final, les facteurs institutionnels ne semblent pas tous avoir largement favorisé la hausse du premier centile québécois. Si ce dernier n’a pas connu de hausse aussi importante que ses voisins anglophones, il est néanmoins possible que des facteurs de marché (changement technologique biaisé en faveur des plus qualifiés et rendement supérieur du capital humain) aient également été déterminants dans la hausse du 1 % le plus riche au Québec (Lemieux, 2008; Fortin et al., 2012; Lemieux et Riddell, 2014). Nous considérons toutefois qu’une étude approfondie du phénomène s’avère nécessaire avant de pouvoir tirer des conclusions plus solides.

Conclusion

Nous avons vu que la part des revenus de marché captée par le 1 % le plus riche a connu une baisse de 1973 à 1984, une tendance qui s’est inversée à la hausse de 1985 à 2008. Les revenus non salariaux seraient en partie redevables de ce phénomène. Les revenus moyens de marché du 99 % restant ont connu une stagnation de 1980 à 1999, puis une légère hausse de 2000 à 2008. La situation a été beaucoup plus favorable pour le premier centile québécois, ayant connu une croissance quatre fois plus importante de 1985 à 2008.

Les mécanismes en cause sont multiples et les institutions, en particulier la baisse du taux marginal d’imposition, pourraient y avoir joué un rôle important. L’inflation élevée des années 1970-1980 pourrait également avoir freiné la progression des hauts revenus québécois, alors que la rentabilité accrue du capital humain pourrait avoir contribué à la croissance beaucoup plus élevée de ses revenus, par rapport au 99 % restant.

Avec la hausse des inégalités dans les pays développés en général et au Québec en particulier, nous espérons que les données que nous avons compilées permettront d’éclairer le débat public.

Appendices

Remerciements

L’auteur tient à remercier Christian Deblock, Pierre Fortin, Bruno Marien, Allison Harrell et deux évaluateurs anonymes pour leurs commentaires et suggestions à des versions antérieures de ce texte. Toutes erreurs subsistantes lui appartiennent.

Notes

-

[1]

Tous les montants sont en dollars de 2009, donc en dollars constants. Seules les données en annexe sont en dollars courants.

-

[2]

Pour une revue de la littérature sur le sujet, voir Zorn (2012).

-

[3]

Le terme exact en anglais est top-coding.

-

[4]

Piketty s’est inspiré des travaux de Kuznets (1950), qui fut l’un des premiers à utiliser cette méthode, évaluant l’évolution du 10 % et 1 % les plus riches aux États-Unis, de 1913 à 1948.

-

[5]

Pour une illustration graphique de ce phénomène, voir Piketty et Saez (2003 : 49).

-

[6]

Les critères de déclaration de revenus ayant changé en 2009, notre base de données s’arrête en 2008.

-

[7]

Tableau 4 : Statistiques fiscales détaillées selon le revenu total au Québec.

-

[8]

Fraction des individus compris dans la catégorie de revenu sélectionnée.

-

[9]

Les gains en capital sont imposables (ligne 139 du formulaire TP-1 de Revenu Québec). Ils sont définis ainsi : « Gains nets réalisés lors de l’aliénation de biens, par exemple une action, une obligation ou un immeuble. La partie imposable correspond à 50 % des gains nets. » Source : Ministère des Finances du Québec, « Annexe 3 – Composantes des tableaux détaillés ». Statistiques fiscales des particuliers, Analyse des déclarations des revenus, 2008, p. 261.

-

[10]

Statistique Canada. Indices des prix à la consommation. En ligne, http://www.statcan.gc.ca/pub/75f0002m/2010005/cpi-ipc-fra.htm.

-

[11]

Nous n’avons eu recours qu’à deux catégories de revenu, la seconde étant « 50 000 $ à 100 000 $ » (en dollars courants). Afin d’obtenir nos données, nous avons eu besoin de 25 % à 46 % de cette catégorie de revenu.

-

[12]

Longitudinal administrative data (LAD).

-

[13]

Skill Biased Technichal Change est le terme exact de cette théorie utilisé dans des ouvrages et articles en anglais.

-

[14]

Pour une critique, voir Mankiw (2013).

Bibliographie

- Aaberge, R. et A. B. Atkinson (2010), « Top Incomes in Norway », in A. B. Atkinson et T. Piketty (directeurs), Top Incomes: A Global Perspective, Oxford et New York: Oxford University Press, p. 448-481.

- Alvaredo, F., A. B. Atkinson, T. Piketty et E. Saez (2013), « Top Income in International Perspective », Journal of Economic Perspectives, 27(3) : 3-20.

- Agence du revenu du Canada (2001-2008), Statistiques sur le revenu (Tableau de base 2, Données finales d’échantillon pour le Québec).

- Arseneau, M. et Godbout, L. (2005), « Le dosage des impôts au sein de la structure fiscale québécoise. Le déplacement de la taxation des revenus vers la consommation », Document de travail de la Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke.

- Atkinson, A. B. (2007), « Measuring Top Incomes: Methodological Issues. », in A. B. Atkinson et T. Piketty (directeurs), Top Incomes over the Twentieth Century: A Contrast between Continental European and English-Speaking Countries, Oxford et New York: Oxford University Press, p. 18-42.

- Atkinson, A. B. et A. Leigh (2010), « The Distribution of Top Incomes in Five Anglo-Saxon Countries over the Twentieth Century », IZA Discussion Paper, n° 4937.

- Atkinson, A. B. et T. Piketty (directeurs) (2007), Top Incomes over the Twentieth Century: A Contrast between Continental European and English-Speaking Countries, Oxford et New York: Oxford University Press.

- Atkinson, A. B. et T. Piketty (directeurs) (2010), Top Incomes: A Global Perspective, Oxford et New York: Oxford University Press.

- Atkinson, A. B., T. Piketty et E. Saez (2010), « Top Incomes in the Long Run of History », in Atkinson, A. B. et T. Piketty (directeurs), Top Incomes: A Global Perspective, Oxford et New York: Oxford University Press, p. 664-759.

- Bakija, J., A. Cole et B. T. Heim (2012), « Jobs and Income Growth of Top Earners and the Causes of Changing Income Inequality ». En ligne. http://web.williams.edu/Economics/wp/BakijaColeHeimJobsIncomeGrowthTopEarners.pdf.

- Benchuk, L. et J. Fried (2004), Pay without Performance: The Unfulfilled Promise of Executive Compensation, Cambridge: Harvard University Press.

- Bebchuk, L. et Y. Grinstein (2005), « The Growth of Executive Pay », Oxford Review of Economic Policy, 21 : 283-303.

- Bégin, H. et D. Bélanger (2010), « À quel point les ménages québécois sont-ils vulnérables à une hausse des taux d’intérêt? », Desjardins – Point de vue économique. En ligne. http://www.desjardins.com/fr/a_propos/etudes_economiques/actualites/point_vue_economique/pv1102.pdf.

- Bégin, H. et D. Bélanger (2011), « Le point sur la situation financière des ménages au Québec », Desjardins – Point de vue économique. En ligne. http://www.desjardins.com/fr/a_propos/etudes_economiques/actualites/point_vue_economique/pv1106.pdf.

- Bérubé, G. (2013), « Pourquoi les entreprises québécoises ne s’inscrivent-elles plus en bourse? », Magazine Forces, 174. En ligne. http://www.magazineforces.com/economie/pourquoi-les-entreprises-quebecoises-ne-sinscrivent-elles-plus-en-bourse.

- Bivens J. et L. Mishel (2013), « The Pay of Corporate Executives and Financial Professionals as Evidence of Rents in Top 1 Percent Incomes », Journal of Economic Perspectives, 27(3) : 57-78.

- Hanin F. et L. Rerik (2012), « Financiarisation de la gestion et concentration des risques : une étude de cas d’un gestionnaire de fonds public ». Revue Interventions économiques, 45. En ligne. http://interventionseconomiques.revues.org/1464.

- Duhaime, É., F. Hanin, F. L’Italien et É. Pineault (2010), « Financiarisation de la stratégie d’entreprise et restructuration de l’industrie forestière. Étude de l’entreprise Tembec », Recherches sociographiques, 51(1-2).

- Duhaime, É., F. Hanin, F. L’Italien et É. Pineault (2012), « La financiarisation du secteur forestier : le cas de Produits Forestiers Résolu », Interventions économiques, 44. En ligne. http://interventionseconomiques.revues.org/1594.

- Canadian Tax Foundation (1973-2008), The National Finances et Finances of the Nation.

- Dell, F., T. Piketty et E. Saez (2007), « Income and Wealth Concentration in Switzerland over the Twentieth Century », in A. B. Atkinson et T. Piketty (directeurs.), Top Incomes over the Twentieth Century: A Contrast between Continental European and English-Speaking Countries, Oxford et New York: Oxford University Press, p. 472–500.

- Diprete, T. A., G. Eirich et M. Pittinsky (2010), « Compensation Benchmarking, Leapfrogs, and The Surge in Executive Pay », American Journal of Sociology, 115 : 1671-1712.

- Fahmy, M. (2011), « Le mythe d’un Québec égalitaire », inFahmy, M. (directeur), L’état du Québec 2011, Montréal : Boréal, p. 32-39.

- Finnie, R. (2002), « Leaving and Coming Back to Canada: Evidence from Longitudinal Data », School of Policy Studies Working Papers, Université Queen’s, Kingston, nº 32.

- Finnie, R. (2004), « Who Moves? A Panel Logit Model Analysis of Inter-Provincial Migration in Canada », Applied Economics, 36 (16) : 1759-79.

- Fortin, N., D. A. Green, T. Lemieux, K. Milligan et W. A. Ridell (2012), « Canadian Inequality: Recent Developments and Policy Options », Canadian Public Policy – Analyse de politiques, 38(2) : 121-145.

- Frank, R. H. (2000), « Progressive Taxation and the Incentive Problem », in J. B. Slemrod (directeur), Does Atlas Shrug? The Economic Consequences of Taxing the Rich, New York: Russell Sage Foundation; Cambridge and London: Harvard University Press, p. 490-507.

- Frank, R. H. et P. J. Cook (1995), The Winner-Take-All Society: How More and More Americans Compete for Ever Fewer and Bigger Prizes, Encouraging Economic Waste, Income Inequality, and an Impoverished Cultural Life, New York; London et Toronto: Simon et Schuster, Free Press.

- Gabaix X. et A. Landier (2006), « Why Has CEO Pay Increased so Much? », MIT Department of Economics Working Paper, 13(6), 46 p.

- Godbout, L., S. St-Cerny et M. Robert-Angers (2011), « Une décennie de réductions fiscales : à qui ont-elles profité? ». Revue de planification fiscale et financière, 31(3) : 423-464.

- Henry, J. F. (2012), « Time in Economic History », in J. E. King (dir.), The Elgar Companion to Post Keynesian Economics, Second Edition, Cheltenham et Northampton: Edward Elgard, p. 528-532.

- Institut Broadbent (2012), Vers un Canada plus juste. En ligne. http://www.broadbentinstitute.ca/sites/default/files/documents/vers_un_canada_plus_juste.pdf.

- Institut national de la santé publique du Québec (2012), La situation socioéconomique des anglophones du Québec, Gouvernement du Québec. En ligne. http://www.chssn.org/fr/1493_SituationSocioEconoAngloQC.pdf.

- Jensen. M. C., K. J. Murphy et E. G. Ruck (2004), «Remuneration: Where we’ve Been, How We Got to Here, What are the Problems, and How to Fix Them», Harvard Business School NOM Research Paper, 28(4), 116 p.

- Kaldor, N. (1985), Economics Without Equilibrium, New York: M.E. Sharpe.

- Kaplan, S. N. et J. Rauh (2010), « Wall Street and Main Street: What Contributes to the Rise in the Highest Incomes? », Review of Financial Studies, 23(3) : 1004-1050.

- Kaplan, S. N. et J. Rauh (2013), « It’s the Market: The Broad-Based Rise in the Return to Top Talent », Journal of Economic Perspectives, 27(3) : 35-56.

- Kopczuk, W. et E. Saez (2004), « Top Wealth Shares in the United States, 1916-2000: Evidence from Estate Tax Returns », National Tax Journal, 57(2) : 1-61.

- Krugman, P. (2007), L’Amérique que nous voulons, Coll. « Champs actuel », Paris : Flammarion.

- Larousse–Dictionnaire de français. 2013. En ligne. http://www.larousse.fr/dictionnaires/francais/financiarisation/10910402.

- Leigh, A. (2009), « Top Incomes », in W. Salverda, B. Nolan et T. M. Smeeding (directeurs.), The Oxford Handbook of Economic Inequality, New York: Oxford University Press, p. 150-176.

- Lemieux, T. (2008), « The Changing Nature of Wage Inequality », Journal of Population Economics, 21(1) : 21-48.

- Lemieux, T. et C. Riddell (2014), « Top Incomes in Canada: Evidence from the Census », Inequality in Canada: Driving Forces, Outcomes and Policy, Conférence IRPP-RCCMTC, février 2014.

- Levy, F. et P. Temin (2007), « Inequality and Institutions in 20th-Century America », NBER Working Papers, n° 13106, 53 p.

- Lin, K. H. et D. Tomaskovic-Devey (2011), « Income Dynamics, Economic Rents, and the Financialization of the U.S. Economy », American Sociological Review, 76(4) : 538-559.

- Maheu, R. (1983), « L’émigration des Anglophones québécois », Cahiers québécois de démographie, 12(2) : 271-280. En ligne. http://www.erudit.org/revue/cqd/1983/v12/n2/600510ar.html?vue=resume.

- Mankiw, G. (2013), « In Defence of the One Percent », Journal of Economic Perspectives, 27(3) : 21-34.

- McQuaig, L. et N. Brooks (2010), The Trouble with Billionaires, Toronto: Penguin Books.

- Milligan, K. et M. Smart (2013), « The Devolution of the Revolution: Taxation of High Incomes in a Federation », Carleton University Department of Economics Working Paper. En ligne. http://www.carleton.ca/economics/wp-content/uploads/seminar-paper-131108.pdf.

- Ministère des Finances du Québec (1973-2008), Statistiques fiscales des particuliers, Analyse des déclarations des revenus (TP4).

- Moriguchi, C. et E. Saez (2008), « The Evolution of Income Concentration in Japan, 1886–2005: Evidence from Income Tax Statistics », Review of Economics and Statistics, 90(4) : 713-734.

- Mousli, M. (2013), « Revenus des grands patrons : la dérive continue », Alternatives économiques, 322 : 75-76.

- Organisation de coopération et de développement économiques (2008), Croissance et inégalités. Distribution des revenus et pauvreté dans les pays de l’OCDE, Paris : Éditions OCDE.

- Organisation de coopération et de développement économiques (2011), « Tour d’horizon des inégalités croissantes de revenus dans les pays de l’OCDE : principaux constats », in OCDE, Toujours plus d’inégalité : Pourquoi les écarts de revenus se creusent, Paris : Éditions OCDE, p. 23-50.

- Organisation internationale du travail (2008), « Rapport sur le travail. » In Le monde 2008 : Les inégalités de revenus à l’épreuve de la mondialisation financière (Résumé). En ligne. http://www.ilo.org/public/french/bureau/inst/download/summf08.pdf.

- Parienty, A. (1999), « Pourquoi des inégalités augmentent-elles? », Alternatives économiques, 175 : 43-46.

- Piketty, T. (2001), Les hauts revenus en France au XXe siècle : Inégalités et redistributions 1901-1998, Paris : Grasset.

- Piketty, T. (2003), « Income Inequality in France, 1901–1998 », Journal of Political Economy, 111(5) : 1004-1042.

- Piketty, T. (2013), Le capital au XXIe siècle, Coll. « Les livres du nouveau monde », Paris : Seuil.

- Piketty, T. et E. Saez (2003), « Income Inequality in the United States, 1913-1998 », Quarterly Journal of Economics, 118(1) : 1–39.

- Piketty, T. et E. Saez (2007), « How Progressive Is the U.S. Federal Tax System? A Historical and International Perspective », Journal of Economic Perspectives, 21(1) : 3-24.

- Piketty, T., E. Saez et S. Stantcheva (2011), « Optimal Taxation of Top Labor Incomes: A Tale of Three Elasticities », NBER Working Paper, nº 17616, p. 1-51.

- Plihon, D. (2009), Le nouveau capitalisme, 3e édition, Coll. « Repères », Paris : La Découverte.

- Roine, J., J. Vlachos et D. Waldenström (2009), « The Long-Run Determinants of Inequality: What Can We Learn from Top Income Data? », Journal of Public Economics, 93(7-8) : 974-988.

- Roine, J. et D. Waldenström (2008), « The Evolution of Top Incomes in an Egalitarian Society: Sweden, 1903-2004 », Journal of Public Economics, 92(1-2) : 366-387.

- Rosen, S. (1981), « The Economics of Superstars », American Economic Review, 71(5) : 845-858.

- Saez, E. (2013), « Striking it Richer: The Evolution of Top Incomes in the United States ». En ligne. http://elsa.berkeley.edu/~saez/saez-UStopincomes-2011.pdf.

- Saez, E. et M. Veall (2005), « The Evolution of High Incomes in Northern America, Lessons from Canadian Evidence », American Economic Review, 95(3) : 831-849.

- Saez, E, J. Slemrod et S. Gietz (2009), « The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review », Journal of Economic Literature, 50(1) : 3-50.

- Scheve, K. et D. Stasavage (2009), « Institutions, Partisanship, and Inequality in the Long Run », World Politics, 61(2) : 215-253.

- Statistique Canada (2012), Tableau CANSIM 051-0001, série v468252.

- Statistique Canada (2012), Indices des prix à la consommation. En ligne. http://www.statcan.gc.ca/pub/75f0002m/2010005/cpi-ipc-fra.htm.

- Statistique Canada (2012), CANSIM, Tableau 282-0078–Enquête sur la population active (EPA), estimations du nombre d’employés selon la couverture syndicale, le Système de classification des industries de l’Amérique du Nord (SCIAN), le sexe et le groupe d’âge, annuel (personnes). En ligne. http://www4.rhdcc.gc.ca/.3nd.3c.1t.4r@-fra.jsp?iid=17.

- Stiglitz J. (2012), The Price of Inequality, Londres: W. W. Norton & Company.

- Tannenwald, R., J. Shure et N. Johnson (2011), « Tax Flight is a Myth », Center on Budget and Policy Priorities. En ligne. http://www.cbpp.org/files/8-4-11sfp.pdf.

- Thériault, J. Y. (2011), « Bientôt la fin du cycle libéral? », in M. Fahmy (directeur), L’état du Québec 2011, Montréal : Boréal, p. 111-117.

- Tremblay, P. P. (2006), Sisyphe et les finances publiques, Montréal : Presses de l’Université du Québec.

- Veall, M. (2012), « Top Income Shares in Canada: Updates and Extensions », McMaster University, Department of Economics Working Papers.

- World Top Income Database. En ligne. http://topincomes.g-mond.parisschoolofeconomics.eu/.

- Zorn, N. (2012), « À la recherche du 1 % : que nous apprennent les travaux d’Atkinson, Piketty et Saez sur la concentration des hauts revenus? », Revue Interventions économiques, 45 : 1-19. En ligne. http://interventionseconomiques.revues.org/1708.

- Zorn, N. (2013), « Le modèle québécois à l’épreuve des excès? Évolution de la part des revenus captée par le 1 % le plus riche au Québec de 1973 à 2008 », Mémoire de maîtrise, Montréal : Université du Québec à Montréal.

10.7202/044696ar

10.7202/044696arList of figures

Graphique 1

Part du revenu de marché captée par le 1 % le plus riche au Québec, avec et sans gain en capital, 1973-2008

Graphique 2

Part du revenu de marché sans gain en capital captée par le 1 % le plus riche au Québec, 1982-2008

Graphique 3

Gains en capital déclarés par le 1 % le plus riche au Québec et le 99 % restant, en milliards de dollars, dollars de 2009, 1973-2008

Graphique 4

Part des gains en capital captée par le P99-P100Q, 1973-2008

Graphique 5

Revenu marchand annuel moyen, P99-P100Q, en dollars de 2009, 1973-2008

Graphique 6

Revenu annuel moyen, P0-P99Q, en dollars de 2009, 1973-2008

Graphique 7

Indices comparatifs du revenu annuel moyen, P0-P99Q et P99-P100Q, 1985-2008 (1985 = 100)

Graphique 8

Index Dow Jones (moyenne mensuelle), 1973-2008

Graphique 11

Courbes de tendance linéaires des gains annuels du revenu réel, P99-P100Q et P0-P99Q,

Graphique 12

Croissance annuelle moyenne par décennie du revenu réel de marché, 1 % le plus riche et 99 % restant au Québec, 1974-2008

Graphique 13

Évolutions de l’IPC et des revenus moyens de marché du 1 % le plus riche au Québec, 1973-2008

Graphique 14

Taux marginal d’imposition combiné et P99-P100Q avec et sans gain en capital, 1973-2008