Abstracts

Résumé

Le rendement historique excédentaire moyen des marchés boursiers par rapport aux obligations gouvernementales a été de 4,5 % au Canada durant le xxe siècle. Contrairement à la plupart des marchés développés, il est resté sensiblement le même durant les deux moitiés du siècle. Toutefois, la prise en compte des années 2001 et 2002 conduit à un rendement excédentaire moyen beaucoup plus faible et davantage en ligne avec les primes de risque estimées via des approches prospectives. La première approche prospective, la plus utilisée dans la littérature financière, s’appuie sur la décomposition des rendements. La prime de risque est alors égale à la différence entre la somme des rendements attendus sur les indices boursiers sous forme de dividendes et de gain en capital, et le rendement anticipé sur les obligations. Étant donné que le rendement en dividende est à un niveau très bas aujourd’hui, la prime de risque anticipée est faible, de l’ordre de 1,5 %. Toutefois, elle doit vraisemblablement être majorée de 0,5 % du fait de l’importance des rachats d’actions. La seconde approche prospective, moins utilisée, se base sur la prime de risque implicite inférée de l’égalité entre la valeur de l’indice boursier et la valeur intrinsèque du même indice estimée à partir du modèle d’actualisation des bénéfices anormaux (Edwards, Bell et Ohlson). Elle conduit à une prime de risque de 3,5 %, soit sans doute une borne supérieure étant donné le biais positif des prévisions d’analystes financiers documenté dans la littérature. Après ajustement pour ce biais, la prime de risque implicite doit être minorée de 1 %. La prime de risque prospective au Canada est donc actuellement de l’ordre de 2 % à 2,5 % selon les approches retenues.

Abstract

The average historical excess return of market index over government bonds has been 4.5 % in Canada during the 20th century. Contrarily to the majority of the developed markets, it has remained almost the same during the two halves of the century. However, years 2001 and 2002 have driven the average excess return downwards so that the average excess return is now more in line with risk premium estimated via prospective approaches. The first prospective approach which is the most used in the financial literature is based on the return decomposition. The risk premium is equal to the difference between the sum of the expected dividend and capital gain returns on market indices, and the expected return on bonds. As the dividend yield is currently at a low level, the estimated risk premium is low, about 1.5 %. If share repurchases are considered, the risk premium should probably be augmented by 0.5 %. The second prospective approach, less used in the literature, is based on the implicit risk premium inferred from the equality between the observed value and the intrinsic value of the market index estimated from a model based on abnormal earnings (Edwards, Bell et Ohlson). The estimated risk premium is then 3.5 %, which can be considered an upper limit given the documented over-optimism bias of financial analysts forecasts. Once we adjust for this upward bias, the implicit risk premium should be revised downwards by 1 %. Depending on the approach, the prospective risk premium for Canada ranges between 2 % and 2.5 %.

Article body

Introduction

La prime de risque[1] suscite toujours, si ce n’est davantage, l’intérêt dans les milieux professionnels et académiques. En effet, elle est capitale pour l’estimation du coût des fonds propres (Fama et French, 1997) et est centrale dans l’exercice de répartition de l’actif des investisseurs institutionnels. Il existe essentiellement cinq approches pour estimer la prime de risque de façon prospective : tout d’abord, l’extrapolation de la prime de risque à partir des rendements excédentaires historiques; deuxièmement, les sondages menés auprès des experts des milieux professionnels et académiques; troisièmement, les modèles théoriques (CAPM consommation) indiquant quelle devrait être la prime de risque sur la base d’hypothèses raisonnables relativement à l’aversion au risque; quatrièmement, des méthodes de décomposition des rendements où des projections du rendement obligataire et du rendement boursier sont utilisées; enfin, des méthodes implicites où le rendement attendu des actions est inféré dans un premier temps de l’égalisation de la valeur au marché des indices boursiers et de la valeur intrinsèque estimée à partir d’un modèle d’évaluation, pour ensuite déduire la prime de risque résultant de la différence entre le rendement espéré des actions et des obligations.

Les ouvrages académiques les plus utilisés suggèrent généralement d’utiliser les données historiques comme balise de la performance relative future des marchés boursiers par rapport aux obligations gouvernementales. Dimson, Marsh et Staunton (2002) et Siegel (2002) qui analysent les rendements sur de très longues périodes avancent des rendements excédentaires de l’ordre de 4,5 %. Les estimations de la prime de risque prospective obtenues via les sondages réalisés auprès des milieux professionnels et académiques sont généralement cohérentes avec celles reposant sur les données historiques[2].

Plusieurs auteurs à la suite de Mehra et Prescott (1985) ont estimé la prime de risque en utilisant un modèle normatif d’évaluation des actifs financiers : le CAPM consommation. Les actifs financiers sont alors évalués de manière telle que sur une base ex ante, la perte d’utilité marginale occasionnée par la réduction de la consommation liée à l’achat d’un actif financier aujourd’hui est égale à l’accroissement espéré de l’utilité marginale tirée de la consommation future liée à la vente de l’actif financier. Il s’agit donc essentiellement d’un choix intertemporel où l’investisseur sacrifie une partie de sa consommation actuelle en vue d’une consommation future plus élevée. Les actifs financiers qui génèrent des flux monétaires dans les bons états de la nature à niveau de consommation élevé sont moins valorisés que ceux qui génèrent des flux monétaires dans les mauvais états de la nature où la consommation additionnelle est davantage appréciée. Comme les obligations et les actions ne se comportent pas de manière très différente dans les différents états de la nature, les actions ne devraient pas offrir, selon ce modèle, une prime de risque très élevée par rapport aux obligations, soit de l’ordre de 1 %. Cette différence entre les primes de risque normative et historique a été baptisée par Mehra et Prescott (1985), l’énigme de la prime de risque. En effet, seuls des coefficients d’aversion au risque très élevés pourraient justifier les rendements excédentaires observés[3].

Contrairement à l’approche précédente où les rendements espérés des actifs financiers sont définis par rapport à la demande des investisseurs, la plupart des études récentes sur la prime de risque adoptent une approche différente où le rendement est décomposé selon différentes dimensions (entre autres, Blanchard, 1993; Bernstein, 1997; Arnott et Ryan, 2001; Fama et French, 2002; Arnott et Bernstein, 2002; Ibbotson et Chen, 2003; Ilmanen, 2003). Cette approche a l’avantage d’identifier les principales composantes du rendement réel des actions (rendement réel sous forme de dividende et de gain en capital). Elle permet tout d’abord d’examiner leurs contributions respectives au rendement historique et, par la suite, les prévisions relatives à chacune de ces composantes permettent d’estimer la prime de façon prospective à chaque période. Ces études convergent quant aux prévisions des rendements réels obligataires et quant à la principale composante du rendement des actions, soit le rendement sous forme de dividende, mais divergent toutefois quant à la manière d’estimer le rendement réel espéré sous forme de gain en capital (croissance réelle des bénéfices, des dividendes ou de l’économie). Étant donné les changements structurels observés aux États-Unis relativement à la politique de dividendes des entreprises, les études divergent également quant à l’importance des rachats d’actions et leur impact sur la prime de risque prospective.

Enfin, peu d’études adoptent une approche où le rendement des actions est inféré de façon implicite en égalisant la valeur intrinsèque établie à l’aide d’un modèle de valorisation et le prix de l’indice boursier. Claus et Thomas (2001) utilisent un modèle d’évaluation des fonds propres (EBO : Edwards, Bell et Ohlson[4]) basé sur la valeur aux livres des fonds propres et l’actualisation de flux (bénéfices anormaux). Ils estiment de 1985 à 1998 une prime de risque moyenne légèrement inférieure à 3 % pour les États-Unis et cinq pays développés dont le Canada.

L’étude porte essentiellement sur les données canadiennes de 1956 à 2003. Il s’agit, à deux titres, d’un test hors-échantillon. Tout d’abord, à l’exception de Booth (2001) et Claus et Thomas (2001), la plupart des études utilisent des données américaines[5]. Or, du fait de la croissance exceptionnelle qu’ont connue les États-Unis, les estimations relatives à ce pays pourraient être surévaluées en raison d’un biais de survie (Jorion et Goetzman, 1999). Par ailleurs, les tests portent sur la période de 1956 à 2003 et considèrent donc, contrairement aux études antérieures (à l’exception de Siegel, 2002 et Ilmanen, 2003 qui incluent 2001), les années 2001 et 2002 correspondant à l’éclatement de la bulle spéculative.

Tant au niveau des rendements boursiers historiques que de la décomposition de ces derniers, un parallèle est établi entre le Canada et les États-Unis. L’analyse des rendements excédentaires historiques fait ressortir qu’ils ont connu une grande volatilité. Ils sont également très sensibles à l’inclusion des années 2001 et 2002 qui a pour effet de réduire considérablement le rendement excédentaire historique moyen. Par conséquent, tout exercice d’estimation de la prime de risque basé sur l’historique est sujet à une grande imprécision. Par ailleurs, ils évoluent de manière difficilement réconciliable avec la théorie entourant la prime de risque (élevée au sommet de la bulle spéculative et inversement fin 2002).

Comme l’objectif de cette étude est d’estimer la prime de risque prospective au Canada, nous basons l’essentiel de cette étude sur deux approches prospectives : la première est basée sur la décomposition du rendement alors que la seconde est basée sur la prime implicite du marché. Dans l’approche de décomposition du rendement, nous montrons les limites de l’utilisation de la croissance réelle historique des bénéfices ou des dividendes mesurés à partir des indices boursiers et favorisons la prévision de la croissance réelle de l’économie. Cette méthode suggère aujourd’hui une prime de risque relativement faible au Canada, soit de l’ordre de 1,5 %, voire 2 % si l’on ajuste le rendement en dividendes pour les rachats d’actions. Dans l’approche implicite, nous utilisons le modèle EBO, à l’instar de Claus et Thomas (2001), et estimons présentement une prime de risque prospective de l’ordre de 3 % à 3,5 %. Ces résultats sont supérieurs à ceux obtenus à l’aide du modèle de décomposition du rendement. Toutefois, en tenant compte du biais de suroptimisme inhérent aux prévisions des analystes financiers (Das, Levine et Sivaramakrishnan, 1998; Capstaff, Paudyal et Rees, 2001; Lim, 2001), la prime suggérée par le modèle représente une limite supérieure (Claus et Thomas, 2001). Après ajustement pour ce biais, la prime de risque est davantage de l’ordre de 2,5 %.

Cette étude est structurée de la façon suivante : la première partie examine sur différentes périodes les rendements excédentaires historiques en faisant un parallèle entre le Canada et les États-Unis et en mettant l’accent sur les différentes composantes du rendement et leur évolution; la seconde partie examine la prime de risque prospective résultant d’une approche de décomposition du rendement; la troisième partie analyse la prime de risque implicite inférée du modèle EBO; enfin, nous reprenons les principaux résultats dans la conclusion.

1. Rendements excédentaires historiques : leçons du passé et décomposition

Avant d’estimer de façon prospective la prime de risque sur le marché canadien, nous proposons un survol des rendements excédentaires historiques, ces derniers servant généralement de balise pour estimer la prime de risque. Bien qu’il n’y ait pas de consensus quant à l’utilisation d’une moyenne arithmétique ou géométrique pour qualifier les rendements excédentaires, nous utilisons la moyenne géométrique puisqu’elle est une mesure plus précise de la performance relative sur une longue période et qu’elle est plus cohérente avec l’horizon des investisseurs[6]. Nous analysons tout d’abord les rendements historiques sur l’ensemble du xxe siècle et sur la période d’après-guerre. Ensuite, nous incluons les années 2001 à 2003 qui correspondent à un renversement important pour les marchés canadien et américain. Enfin, nous décomposons les rendements historiques des marchés boursiers afin d’en identifier les principales composantes et de mieux comprendre les sources de contributions au rendement.

1.1 Rendements excédentaires au xxe siècle

Dimson, Marsh et Staunton (2002) examinent les rendements excédentaires aux États-Unis sur les 101 dernières années (1900-2000) (voir tableau 1) et trouvent un rendement excédentaire moyen de 5 %. Siegel (2002), quant à lui, documente un rendement excédentaire moyen de 4,9 % sur la période de 1926 à 2001[7].

On pourrait penser que d’examiner seulement les États-Unis pour déterminer le rendement excédentaire historique conduit à un biais de survie important (Goetzman et Jorion, 1999). Les États-Unis n’ayant connu ni guerre sur leur territoire, ni révolution au cours du xxe siècle, il est raisonnable de penser que le rendement excédentaire des actions américaines n’est pas nécessairement représentatif de ce qui est survenu dans les autres pays durant la même période (Arnott et Bernstein, 2001; Fama et French, 2002).

Dimson, Marsh et Staunton (2002) estiment également le rendement excédentaire pour 16 marchés développés sur l’ensemble du siècle dernier en mettant l’accent sur la qualité des données. Au Canada, ils rapportent un rendement excédentaire moyen de 4,5 %. Le rendement excédentaire moyen équipondéré (pondéré) pour les 16 pays considérés est de 4,5 % (4,6 %). Dimson, Marsh et Staunton (2002) montrent que les rendements excédentaires obtenus dans plusieurs pays sont supérieurs à ceux des États-Unis[8] et que l’hypothèse d’un biais de survie est difficilement défendable sur l’ensemble du siècle. La section suivante examine toutefois si les rendements observés aux États-Unis depuis l’après-guerre sont singuliers.

1.2 Rendements excédentaires durant la période d’après-guerre

Les études mentionnées précédemment nous renseignent sur la performance relative des marchés boursiers sur une très longue période. Évidemment, cette performance n’a pas été stable et a été influencée par les changements socioéconomiques importants de cette même période.

Il ressort du tableau 1 que les rendements, surtout américains, de la deuxième moitié du xxe siècle paraissent très élevés, particulièrement lorsqu’on s’arrête avant l’éclatement de la bulle spéculative. Dimson, Marsh et Staunton (2002) rapportent pour 16 marchés développés des rendements excédentaires pondérés de 5,3 % de 1950 à 2000 (tableau 1), contre 3,9 % de 1900 à 1950. Cette différence marquée entre les performances de début et de fin de siècle ne s’applique toutefois pas au Canada. En effet, le Canada et la Belgique sont les deux seuls pays de l’étude ayant connu une performance similaire sur ces deux périodes. Les auteurs attribuent les rendements excédentaires élevés observables pour la deuxième moitié du xxe siècle aux facteurs suivants : 1) croissance sans précédent de la productivité, accélération dans la cadence des changements technologiques et amélioration substantielle de la qualité du management et de la régie d’entreprise (sic); 2) baisse du taux de rendement exigé due à la diminution du risque d’investissement (environnement d’affaires plus sécuritaire, plus d’opportunités de diversification (globalisation) et diminution des frais de transactions).

Ces événements auraient contribué à une baisse de la prime de risque qui aurait ainsi occasionné un gain en capital non anticipé par les investisseurs (Fama et French, 2002). Dimson, Marsh et Staunton (2002) suggèrent donc une prime anticipée plus faible que le rendement excédentaire historique en raison de la non-récurrence de ces événements.

1.3 L’impact négatif des années 2001 et 2002

La plupart des études citées ci-dessus se terminent en 2000 et n’incluent donc pas les années de marché baissier connues en 2001 et 2002. L’inclusion de ces dernières modifie de façon significative les rendements historiques. Nous examinons leur impact en nous concentrant sur la période d’après-guerre, période pour laquelle la fiabilité de l’information sur les bénéfices (Fama et French, 2002) et sur les données boursières est supérieure. De plus, la structure similaire des marchés des capitaux entre les États-Unis et le Canada facilite la comparaison (Booth, 2001). Par ailleurs, afin de tenir compte des différents environnements d’inflation sur la période étudiée et de comparer plus aisément les différentes sous-périodes, nous présentons les rendements en termes réels[9].

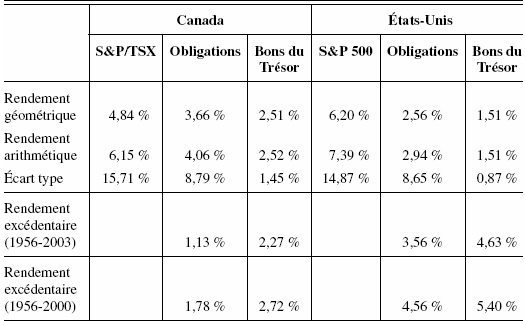

Tableau 1

Rendements historiques aux États-Unis, au Canada et à travers le monde

Tableau 1 (continuation)

Risque calculé sur rendements réels

Bons du Trésor et inflation des États-Unis

RNG : rendement nominal calculé de façon géométrique; RRG : rendement réel calculé de façon géométrique; EW rendement équipondéré; VW : rendement pondéré selon la capitalisation boursière des pays

Pour le Canada, les données mensuelles (rendement total) du S&P/TSX proviennent de Cansim et couvrent la période de 1956 à 2003. Les rendements obligataires correspondent au rendement total de l’indice Scotia McLeod Long Term avant 1980 et de l’indice Scotia McLeod Canada Long Term par la suite. Pour les États-Unis, le rendement total du S&P 500 provient de Data Resources Incorporated (DRI). Les rendements obligataires sont calculés sur l’indice Lehman Brothers Long Term US Treasury à partir de 1973. Avant cette date, nous utilisons les taux d’intérêt sur les obligations fédérales à long terme fournis par la Federal Reserve et calculons le rendement selon la relation suivante :

où BR est le rendement obligataire, BY est égal au taux de rendement exigé des obligations à 10 ans du gouvernement et DUR représente la durée de MacAulay calculée selon une échéance proportionnelle au taux utilisé. Nous supposons que les obligations sont détenues durant un mois et que le roulement se fait avec des obligations d’échéance constante.

Le tableau 2 présente le rendement total en termes réels des marchés boursiers et obligataires canadiens et américains sur la période de janvier 1956 à décembre 2003. Il existe des différences significatives entre la performance du Canada et des États-Unis. Le rendement excédentaire plus élevé aux États-Unis s’explique par une performance boursière supérieure, mais aussi par le différentiel de taux d’intérêt entre les deux pays[10]. Par ailleurs, l’impact des années 2001 à 2003 est considérable. Leur inclusion porte le rendement excédentaire annuel par rapport aux obligations à 1,13 % pour le Canada (une diminution de 0,65 % par rapport à la période 1956-2000) et à 3,56 % pour les États-Unis (une diminution de 1 %). En comparaison, Dimson, Marsh et Staunton (2002) rapportent une prime de 4,7 % au Canada sur la période 1950-2000. Cette différence marquée est attribuable d’une part aux rendements spectaculaires des marchés boursiers sur la période 1950-55 (19 % annuellement) et, d’autre part, à l’indice choisi pour le calcul des rendements obligataires[11].

Nous constatons que l’imprécision reliée à la prime historique est également importante en raison de sa grande volatilité. Les rendements excédentaires moyens (arithmétiques) par rapport aux obligations de long terme ne sont respectivement que de 2,0 % et 4,3 % pour le Canada et les États-Unis et ne sont pas significativement différents de zéro en raison d’un écart type élevé de 15,7 % et 15,2 %[12]. Dans la mesure où elle est peu précise et même négative avec une probabilité non négligeable dans le cas du Canada, l’estimation de la prime de risque sur la base de données historiques pose donc un problème important d’inférence statistique.

Tableau 2

Rendements réels annuels moyens des indices boursiers, des obligations et des bons du Trésor pour le Canada et les États-Unis sur la période de 1956 à 2003

L’inflation annuelle moyenne a été respectivement de 4,23 % et 4,11 % pour le Canada et les États-Unis de 1956 à 2003.

Malgré cette grande imprécision, les données historiques sont généralement considérées par les ouvrages académiques comme étant une excellente balise, voire le meilleur estimé de la prime de risque (Dimson, Marsh et Staunton, 2002). Toutefois, l’inclusion des années baissières 2001 à 2003 diminue significativement le rendement excédentaire historique. Cette baisse draconienne des cours boursiers est difficilement conciliable avec une diminution du taux de rendement exigé des investisseurs. Pourtant, les investisseurs se basant sur les données historiques utiliseraient aujourd’hui une prime de risque plus faible qu’en 2000, malgré une correction importante des Bourses en 2001 et 2002. Au contraire, le rendement espéré des investisseurs dépend des anticipations et de leur aversion pour le risque et non des performances réalisées. Les perspectives économiques n’ayant pas changé de façon marquée, il est vraisemblable que c’est l’aversion au risque ou tout simplement une augmentation du risque lié aux actions qui a fait chuter les bourses considérablement. Par le fait même, la prime de risque devrait être plus élevée actuellement qu’avant la correction boursière[13]. À notre sens, la prime de risque anticipée doit être cohérente avec le comportement des marchés financiers.

1.4 Décomposition des rendements boursiers de 1956-2003

Il est important d’analyser les principales composantes du rendement afin de comprendre quelles sont les variables clés sur lesquelles doit porter l’effort lors de l’exercice d’estimation de la prime de risque prospective.

Plusieurs méthodes peuvent être envisagées pour la décomposition des rendements réels des actions. Ibbotson et Chen (2003) en répertorient six. Il convient surtout de noter que l’on peut distinguer les méthodes qui définissent les rendements comme une somme d’éléments requis par les investisseurs (point de vue de la demande) et les méthodes qui définissent les rendements comme une somme d’éléments offerts par les entreprises (point de vue de l’offre). Dans le premier cas, le rendement réel est défini comme la somme du rendement réel sur les obligations plus une prime de risque; dans le second cas, le rendement réel est défini par rapport aux dimensions, rendement sous forme de dividende et rendement sous forme de gain en capital. Plus précisément, dans ce dernier cas le rendement réel des actions, RRA, peut se décomposer comme suit :

où RGCt et RDivt représentent le rendement réel sous forme de gain en capital et le rendement en dividende.

Le rendement réel sous forme de gain en capital peut à son tour se décomposer selon différentes approches. Nous retenons les deux approches les plus utilisées : 1) l’approche selon les bénéfices ou 2) l’approche selon les dividendes.

Selon l’approche des bénéfices le rendement réel sous forme de gain en capital, RGCt, se décompose de la façon suivante :

où Ct représente le prix de l’indice boursier et Bt les bénéfices.

Le rendement réel des actions s’écrit alors de la manière suivante :

où gC/B,t représente la croissance des multiples cours / bénéfice et gRB,t représente la croissance des bénéfices.

Dans le cas de l’approche des dividendes, le dividende réel, RDivt, est défini comme étant le ratio de distribution des dividendes, dt, multiplié par les bénéfices : dt * RBt = RDivt. On peut donc écrire que (1 + gRDiv,t) = (1 + gd,t) (1 + gRB,t) et, par conséquent, le rendement réel des actions peut alors s’exprimer de la façon suivante :

Dans les deux cas de figure, de manière à réduire les difficultés associées à la composition des rendements (terme résiduel appelé rendement lié au réinvestissement par Ibbotson et Chen, 2003), nous avons utilisé une forme logarithmique pour établir les contributions moyennes de chacune des composantes.

Dans le volet A du tableau 3, les rendements réels boursiers canadien et américain sur la période 1956-2003 sont décomposés en deux termes selon l’équation (1) : composante liée au rendement en dividende et composante liée au gain en capital. Tant du côté canadien que du côté américain, la plus importante contribution au rendement réel depuis 1956 provient du rendement du dividende (66 % du rendement réel pour le Canada et 55 % pour les États-Unis). Cela suppose toutefois que les revenus de dividendes sont réinvestis dans leur intégralité. Ces résultats sont cohérents avec Siegel (2002) qui décompose le rendement boursier américain entre le revenu et le gain en capital sur la période 1802-2001. Siegel souligne que, bien que le dividende ait représenté la plus grande contribution au rendement sur la période 1802-2001, certaines périodes ont profité davantage du gain en capital, comme durant les années quatre-vingt et quatre-vingt-dix où ce dernier a représenté près de 75 % du rendement total. Sur la période 1926-2000, Ibbotson et Chen (2003) trouvent également que le rendement en dividende représente près des deux tiers du rendement réel du S&P 500, soit 4,28 % sur 7,28 %.

Dans la deuxième partie du volet A (tableau 3), le rendement réel sous forme de gain en capital est décomposé selon l’approche des bénéfices et selon l’approche des dividendes. Dans l’approche des bénéfices, la composante associée à la variation du multiple a contribué à hauteur de 1,8 % aux rendements américains comparativement à seulement 0,17 % au Canada. Par contre, la composante liée à la croissance réelle des bénéfices a été supérieure au Canada, soit de l’ordre de 1,44 % comparativement à 0,94 % dans le cas des États-Unis. Dans l’approche des dividendes, pour le Canada, on constate que la croissance réelle des bénéfices a engendré une faible croissance des dividendes (0,1 %) dû à la baisse du ratio de distribution (-1,31 % en moyenne). Pour les États-Unis, la croissance des bénéfices a été presque entièrement transposée en croissance des dividendes (0,94 %) grâce au maintien du ratio de distribution (variation de 0,02 %). Il convient de remarquer que la stabilité du ratio de distribution dans le cas des États-Unis est contraire à ce qui est généralement reporté. Ibbotson et Chen (2003) rapportent une décroissance de 0,51 % par année de 1926 à 2001. Fama et French (2001) documentent également une diminution significative du ratio de distribution et montrent que la proportion des entreprises payant des dividendes est passée de 66,5 % en 1978 à 20,8 % en 1999. Cette différence dans les résultats s’explique par le fait que nous mesurons la croissance jusqu’en décembre 2003. Le volet B du tableau 3 effectue la même décomposition que précédemment, mais pour la période 1956-2000. Sur cette période, tant du côté canadien qu’américain, les ratios de distribution ont respectivement diminué de 1,64 % et 1,03 % annuellement.

Dans tous les cas de figure, le rendement en dividendes est la principale composante du rendement réel total des actions, mais selon la période observée, la décomposition du gain en capital réel peut porter à confusion. Si l’on considère l’approche bénéfices pour la période 1956-2003, étant donné les importantes radiations qui ont été effectuées par les entreprises au cours des deux dernières années, les bénéfices sont actuellement très faibles et la contribution de la croissance des profits au gain en capital serait sous-estimée. Simultanément, les multiples d’évaluation sont élevés pour refléter ce phénomène et leur contribution au gain en capital pourrait être surévaluée. Malgré ces distorsions potentielles, le gain en capital durant cette période est provenu en bonne partie d’une augmentation des multiples d’évaluation[14]. Cette valorisation accrue est cohérente avec l’argument de Dimson, Marsh et Staunton (2002) et Fama et French (2002) au sujet d’une baisse du taux de rendement exigé sur les actions pendant la deuxième moitié du siècle, se traduisant ainsi par un gain en capital non anticipé. De plus, le gain en capital plus important aux États-Unis représente le principal élément ayant permis au marché américain de connaître une performance supérieure à celle du marché canadien.

Dans les sections subséquentes, nous examinons deux modèles de détermination de la prime de risque prospective, le premier se base sur une approche de décomposition du rendement, le second sur une prime de risque implicite. Pour le premier modèle, la méthode de décomposition examinée dans le cas des rendements historiques sert de cadre d’analyse.

Tableau 3

Décomposition des rendements boursiers réels canadien et américain pour les périodes 1956-2003 et 1956-2000

2. Estimation de la prime de risque prospective : méthode de décomposition du rendement

Arnott et Bernstein (2002) ont déterminé la prime de risque anticipée par les investisseurs depuis le début du xixe siècle aux États-Unis. Pour ce faire, ils ont défini les rendements espérés des actions et des obligations pour une date donnée, la prime de risque anticipée représentant tout simplement la différence des rendements espérés, soit :

où Et(PR) = prime de risque prospective, Et(RRA) = rendement réel espéré des actions et Et(RRO) = rendement réel espéré des obligations.

Cette méthodologie a l’avantage de s’ajuster aux conditions particulières du marché au moment de l’investissement. Une méthodologie similaire est utilisée par Blanchard (1993). Nous utilisons une approche semblable à ces études, en y apportant quelques modifications expliquées plus en détails dans les sections suivantes.

2.1 Estimation du rendement espéré des obligations et des marchés boursiers

Comment estimer le rendement auquel les investisseurs pouvaient s’attendre des marchés boursiers et obligataires par le passé? Pour répondre à cette question, il est possible de déterminer les rendements espérés en suivant la logique de décomposition du rendement présentée précédemment.

2.1.1 Estimation du rendement espéré des obligations

Dans le cas des obligations, le rendement réel, RRO, pourrait être décomposé en nous inspirant de la décomposition suggérée par Arnott et Bernstein (2002) :

où BYRt = taux de rendement à l’échéance réel au temps t et ΔBYtDURt = variation mensuelle du taux de rendement à l’échéance multipliée par la durée (en faisant l’hypothèse que le roulement se fait avec des obligations de même échéance).

Toutefois, comme nous nous situons dans un contexte de prévision, nous supposons à l’instar d’Arnott et Bernstein (2002) que le taux de rendement à l’échéance au temps t représente le meilleur estimé du rendement futur, et ignorons par conséquent le dernier terme. Le rendement réel espéré des obligations, E(RRO), s’écrit comme suit :

Les données sur les obligations à rendement réel du Canada sont disponibles depuis décembre 1991 et nous utilisons le taux sur l’indice Scotia Macleod RRB comme rendement réel espéré à long terme sur les obligations gouvernementales à partir de cette date. Avant cette période, il nous faut déterminer l’inflation anticipée par les investisseurs et ensuite la soustraire au taux sur les obligations du Canada à long terme fourni par Statistique Canada. Pour ce faire, nous utilisons la moyenne des variations annuelles de l’IPC sur 10 ans et 5 ans. Ainsi, nous supposons que les perspectives d’inflation se basent sur l’historique tout en accordant plus d’importance aux données récentes[15].

2.1.2 Estimation du rendement espéré des marchés boursiers

Dans les deux décompositions apparaissant dans les équations (1 bén.) et (1 div.), la composante liée à la variation des multiples d’évaluation résulte d’événements non anticipés. Cette composante ne devrait donc pas influencer le rendement espéré. En conséquence, les investisseurs en actions peuvent s’attendre au revenu, soit le taux de rendement espéré des dividendes, E(RDivt), plus une croissance réelle des revenus, Et(RGC), au cours des années de détention de l’investissement. Le taux de rendement espéré lié au dividende est généralement mesuré par celui observé sur l’indice au moment de la détermination du rendement espéré, soit RDivt. C’est également ce que nous retenons, soit le rendement en dividende de l’indice S&P/TSX. Il est clair que comme le rendement en dividende est concurrencé par le taux des bons du Trésor ou le taux de coupon des obligations, ces taux sont aujourd’hui relativement bas comparativement à ceux observés par le passé. Le gain en capital réel espéré dépend, pour sa part, uniquement de la croissance réelle anticipée des bénéfices ou des dividendes.

Le rendement réel espéré des actions, E(RRA), s’écrit de façon générale comme suit :

De manière plus spécifique, selon l’approche bénéfices ou dividendes, on a :

Il reste maintenant à déterminer pour les deux approches quels sont les intrants appropriés. Alors que le terme commun aux deux expressions (RDivt) semble soulever peu de difficultés dans la littérature, l’estimation de la croissance espérée du rendement réel sous forme de gain en capital est davantage sujet à débat. C’est sur ce point crucial que les études divergent le plus et que porte l’essentiel de la discussion qui suit.

Difficultés de l’estimation de la croissance réelle sous forme de gain en capital

Les auteurs ne s’entendent pas sur le choix des intrants permettant de mesurer la croissance réelle sous forme de gain en capital. Un des noeuds du problème a pour source le décalage important observé entre la croissance historique du PIB et la croissance des bénéfices et des dividendes. Les intrants, servant à mesurer la croissance réelle sous forme de gain en capital, diffèrent essentiellement selon les raisons alléguées pour expliquer ce décalage. Ils conduisent toutefois à la même conclusion, à savoir qu’il est préférable d’estimer la croissance des bénéfices ou des dividendes à partir des comptes nationaux plutôt qu’à partir des indices boursiers.

Décalage entre la croissance du PIB et celle des bénéfices ou dividendes – Alors que l’on pourrait penser que, sur le long terme, il n’existe pas de différences entre la croissance du PIB et celle des bénéfices, ou même celle des dividendes, s’il n’y a pas de modification structurelle dans la politique de dividende des entreprises, la réalité est tout autre. Ibbotson et Chen (2003) estiment respectivement la croissance réelle des bénéfices et des dividendes à 1,75 % et 1,23 % de 1926 à 2000 contre 2,04 % pour la croissance réelle du PIB per capita. Ilmanen (2003), sur une période plus longue encore (1900 à 2001), rapporte une croissance réelle des bénéfices et des dividendes de 1,5 % et 1,1 % contre 1,9 % pour la croissance réelle du PIB per capita. Le décalage est encore plus accentué si la croissance réelle du PIB est considérée (3,3 %). Des résultats similaires valent pour d’autres pays (Arnott et Ryan, 2001; Dimson, Marsh et Staunton, 2002). Pour le Canada, sur la période 1956-2002, la croissance réelle du PIB est de 3,8 %, celle du PIB per capita est de 2,3 %, alors que comme nous l’avons vu, celle des bénéfices et des dividendes est respectivement de -0,59 % et 0,01 %. Qu’est-ce qui peut expliquer ce décalage? Il peut s’agir d’une croissance relative plus faible des bénéfices des entreprises composant les indices boursiers selon Arnott et Bernstein (2002) ou d’un problème de mesure de la croissance dépendant de l’utilisation de séries indicielles ou de séries agrégées issues des comptes nationaux d’après Booth (2003). Nous examinons ces deux hypothèses à tour de rôle.

Croissance plus faible des bénéfices des entreprises composant les indices boursiers – Arnott et Bernstein (2002) suggèrent que la croissance des bénéfices des grandes compagnies devrait être inférieure en raison de ce qu’ils baptisent l’entrepreneurial capitalism. En effet, la plupart des contributions additionnelles (technologie, amélioration de la productivité) à la croissance du PIB sont susceptibles d’être attribuables aux innovations de nouvelles entreprises, et profiteraient aux entrepreneurs et aux venture capitalists, et non aux actionnaires de compagnies bien établies. Par ailleurs, pour les entreprises cotées, se défend également l’idée d’un transfert de richesse des actionnaires vers les employés, et particulièrement vers les dirigeants. Ces derniers capturent une part non négligeable de la croissance des entreprises via les régimes d’intéressement aux bénéfices des entreprises, notamment les régimes d’octroi d’options d’achat d’actions. Ce transfert peut être important et les scandales entourant les régimes d’options accordés aux dirigeants durant les années haussières de 1990 en sont un exemple extrême. Toutefois, à en juger par la réaction des investisseurs face aux actions des compagnies accordant des régimes trop généreux à leurs dirigeants, il est peu probable que ce transfert ait été anticipé et qu’il soit toléré à l’avenir. Arnott et Bernstein (2002) reconnaissent par ailleurs que si la croissance des bénéfices et des dividendes est mesurée via les comptes nationaux, c’est-à-dire en incluant les entreprises privées et publiques, le décalage entre les taux de croissance est largement résorbé.

Problème de mesure de la croissance selon la série utilisée – Le décalage entre la croissance du PIB et celle des bénéfices ou dividendes conduit Booth (2003) à questionner la qualité des séries de bénéfices et dividendes issues des indices boursiers. En effet, les indices boursiers sont pondérés selon la valeur marchande et conçus de manière à représenter le mieux possible la performance des marchés boursiers. Par construction, lors de la modification de l’indice, l’accent est mis sur la continuité de la valeur de l’indice (prix), via un diviseur approprié. Cette continuité ne vaut pas nécessairement pour les séries de bénéfices, cours / bénéfices, dividendes et de ratios de distribution. En effet, si comme le soulignent Ibbotson et Chen (2003), le ratio agrégé valeur marchande sur valeur comptable des fonds propres (market-to-book ratio) pour le S&P 500 est passé de 2 à 4,1 de 1960 à 1999, on peut penser que la composition de l’indice a connu une substitution des entreprises dites de « valeur » par des entreprises dites de « croissance ». Si ces dernières génèrent moins de bénéfices et sont caractérisées par des ratios de distribution des dividendes plus faibles et un degré de réinvestissement plus élevé dans les opportunités de croissance, les séries de bénéfices et de dividendes ne progresseront pas au même rythme que l’indice boursier. À travers le temps, dans l’hypothèse où les entreprises de croissance se substituent aux entreprises de valeur, les indices seront composés d’une proportion plus grande d’entreprises ayant des ratios cours / bénéfices plus élevés et des rendements en dividendes plus faibles. Par voie de conséquence, cela pourrait expliquer la croissance quasi inexistante des bénéfices. Une méthode permettant d’éviter ce biais est de considérer les bénéfices totaux des entreprises composant l’indice S&P/TSX, c’est-à-dire sans les pondérer selon leur capitalisation boursière. Les données du S&P/TSX ne sont disponibles que depuis 1983. Toutefois, cette période est sans doute la plus susceptible d’être influencée par la substitution des entreprises de « valeur » par des entreprises de « croissance ». Sur cette période, la croissance des bénéfices totaux des entreprises du S&P/TSX a été similaire à celle des profits affichés dans les comptes nationaux. Cette courte période ne nous permet donc pas de corroborer l’existence ou non de l’entrepreneurial capitalism, mais laisse présumer que s’il y a un biais, ce dernier n’est pas de l’ampleur suggérée par Arnott et Bernstein (2002). Cela conduit une fois de plus à la conclusion que le calcul de la croissance des bénéfices ou des dividendes à partir des comptes nationaux serait plus approprié que celui à partir des séries issues des indices boursiers.

Fama et French (2002), Arnott et Bernstein (2002) ou Ibbotson et Chen (2003) utilisent, pour leur part, la croissance historique réelle des bénéfices issus des indices pour estimer la croissance réelle sous forme de gain en capital. Cette mesure est inférieure à celle mesurée par le truchement des comptes nationaux et sous-estime vraisemblablement la croissance anticipée. Par conséquent, la prime de risque anticipée calculée par Arnott et Bernstein (2002) serait trop faible; elle est même négative sur certaines périodes. Il est difficile d’imaginer que le consensus des investisseurs ait jugé les actions d’entreprises cotées moins risquées que les obligations gouvernementales pendant une période prolongée.

Estimation de la croissance réelle sous forme de gain en capital

Dans ce qui suit, nous estimons la croissance des bénéfices et des dividendes à partir de données agrégées, soit à partir des comptes nationaux et non des séries issues des indices. Nous discutons tour à tour la croissance des bénéfices, des dividendes et de l’économie.

Croissance des bénéfices – Sur une courte période, la croissance des profits de l’ensemble des entreprises peut diverger de celle du PIB selon les cycles économiques, mais ils convergent inévitablement à long terme. Le graphique 1 illustre la croissance des bénéfices des sociétés canadiennes mesurée à partir des comptes nationaux par rapport à la croissance économique ainsi que la proportion de ces bénéfices par rapport au PIB. Nous remarquons que les bénéfices des sociétés canadiennes ont représenté en moyenne 6 % de l’économie et qu’ils ont connu une croissance plus (moins) rapide que celle du PIB en période d’expansion (contraction) économique, mais que sur l’ensemble de la période 1961-2003, les bénéfices des sociétés et l’économie ont connu une croissance similaire.

Croissance des dividendes – La croissance des dividendes est liée à celle des bénéfices et dépend essentiellement des attentes quant au taux de réinvestissement des entreprises. Tel que mentionné précédemment, la plupart des études portant sur les États-Unis considèrent que le taux de croissance réel des dividendes a été inférieur à celui des bénéfices (1,23 % contre 1,75 %) et que le ratio de distribution des dividendes a diminué au rythme de -0,51 % par année (Ibbotson et Chen, 2003).

Dans le cas des États-Unis, plusieurs études montrent la plus faible propension des entreprises à verser des dividendes. On assisterait à une substitution des dividendes par les rachats d’actions pour lesquels la fiscalité est plus avantageuse (Fama et French, 2001). Grullon et Michaely (2002) montrent que les rachats d’actions représentaient 3,59 % du résultat avant éléments exceptionnels aux États-Unis en 1972, et 41,8 % en 2000. En pourcentage des dividendes, les rachats seraient passés de 8,4 % à 113 %, c’est-à-dire qu’ils auraient été plus importants que les dividendes en 2000 (194 G$ contre 172 G$). Le taux de croissance des dividendes serait passé de 15 % dans les années soixante-dix à 4,6 % dans les années quatre-vingt-dix. Par ailleurs, le rendement moyen sous forme de rachat d’actions est passé de 0,19 % en 1972 à 1,36 % en 2000, alors que le rendement sous forme de dividendes est passé de 2,19 % à 1,2 % après des sommets à 5 % en 1974. Jagannathan, Stephens et Weisbach (2000) montrent qu’à l’inverse des dividendes, les rachats d’actions offrent davantage de flexibilité et sont plus cycliques et volatils. Ils ne se substitueraient pas aux dividendes, mais seraient complémentaires dans la mesure où ils seraient davantage le fait d’entreprises ayant des flux monétaires non liés à l’exploitation temporairement plus élevés. Utilisant les comptes nationaux, Booth (2003) conclut, contrairement aux études précédentes, à une hausse du ratio de distribution aux États-Unis. En se référant aux comptes nationaux, nous trouvons que le taux de distribution en dividendes est demeuré relativement stable au Canada depuis 1961. Il s’est situé aux alentours de 40 % durant cette période à l’exception des récessions de 1981 et 1991, où il s’est accru momentanément dû à la détérioration importante des bénéfices des entreprises. Si le ratio de distribution des dividendes a été stable, on peut conclure que la croissance des dividendes est donc similaire à celle des bénéfices.

Graphique 1

Croissance économique et des bénéfices après impôt des sociétés canadiennes (échelle de gauche : logarithmique) et proportion des bénéfices en proportion de l’activité éonomique (échelle de droite)

Si plusieurs études américaines suggèrent de tenir compte du rendement sous forme de rachats d’actions, elles s’entendent pour dire qu’il serait sans doute exagéré de rajouter au rendement en dividende le rendement brut sous forme de rachat. Les rachats bruts doivent être ajustés pour les émissions d’actions reliées aux régimes d’octroi d’options d’achat d’actions aux employés. En effet, une des raisons moins avouables de l’utilisation plus importantes des rachats d’actions est qu’à la différence des dividendes, ils ne réduisent pas la valeur des options. Or, les dirigeants d’entreprises sont les principaux bénéficiaires des options et initiateurs des programmes de rachats d’actions. Prenant pour exemple Microsoft qui est l’entreprise qui rachète le plus d’actions aux États-Unis, Booth (2003) montre que les rachats d’actions ont simplement contrebalancé les actions émises via les régimes d’octroi d’options d’achat. Il n’y aurait donc pas eu selon lui de substitution du dividende par le rachat d’actions, mais ces derniers serviraient principalement à contrer la dilution occasionnée par les régimes d’options aux dirigeants. Selon lui, il ne faudrait donc pas considérer les rachats d’actions dans l’estimation du rendement sous forme de dividendes. Analysant le S&P 500, Liang et Sharpe (1999) tempèrent ce point de vue et montrent que les rachats bruts (nets) auraient représenté jusqu’à 2 % (1,5 %) de rendement supplémentaire dans les années correspondant aux sommets, mais conviennent qu’ils serait sans doute plus approprié sur le long terme de considérer que les rachats nets ne représenteront qu’un rendement supplémentaire de 0,5 %.

Croissance de l’économie – Le taux de distribution des dividendes ayant été relativement stable au Canada, le taux de croissance des dividendes est donc similaire à la croissance des bénéfices qui tend elle-même, à long terme, vers la croissance du PIB. Il en résulte que le meilleur estimé du rendement réel sous forme de gain en capital est la croissance économique anticipée. Nous utilisons la croissance réelle anticipée de l’économie comme croissance réelle attendue des bénéfices et des dividendes. À l’instar de Best et Byrne (2001) qui estiment la prime de risque aux États-Unis en utilisant les prévisions consensuelles de croissance du PIB de 1979 à 2001, nous utilisons les prévisions économiques à long terme. Plus précisément, Consensus Economics fournit les prévisions économiques à long terme résultant d’un sondage auprès de plusieurs économistes à partir d’octobre 1989 au Canada. Avant cette date, nous utilisons la moyenne de la croissance du PIB des 10 années précédentes. Les données sur le PIB canadien commençant seulement en 1948, nous utilisons la moyenne de toutes les données disponibles pour les années antérieures à 1958.

2.2 Prime de risque prospective selon l’approche de décomposition des rendements

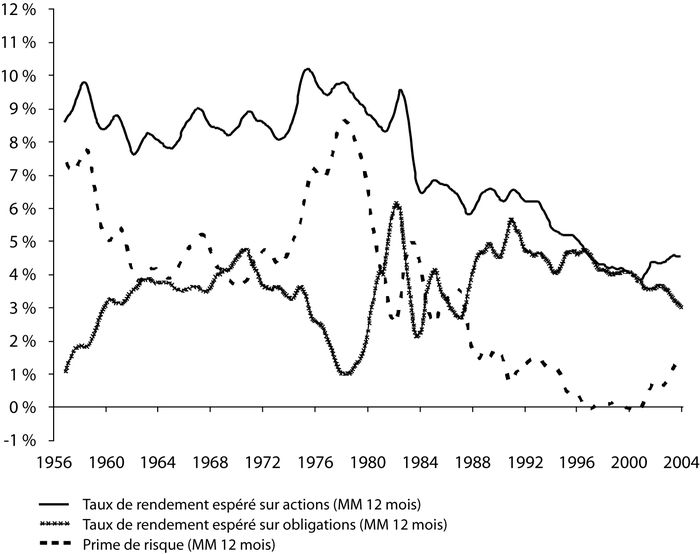

Le graphique 2 illustre la prime de risque calculée à l’aide des équations (2), (4) et (5). Nous constatons que la prime, qui se situait aux alentours de 5-6 % jusqu’en 1980, a chuté de façon marquée pour atteindre près de 0 % en 2000.

Graphique 2

Prime de risque prospective et taux de rendements réels espérés des actions et obligations selon la méthode de décomposition des rendements pour la période 1956-2003 (moyenne mobile 12 mois)

Pour bien comprendre ce qui a pu entraîner cette baisse, concentrons-nous sur les deux composantes de cette prime, soit les rendements espérés des actions et des obligations. Le graphique 2 illustre également ces deux variables pour la période de 1956 à 2003. À première vue, nous constatons que les deux éléments sont allés dans le sens contraire de la prime, c’est-à-dire qu’il y a eu une chute du rendement espéré des actions et une légère hausse du rendement espéré des obligations.

Nous avons mentionné précédemment que le taux de rendement espéré des actions dépendait du taux de dividende au temps t et de la croissance économique anticipée. Asness (2000) montre que le rendement du dividende aux États-Unis est lié aux taux d’intérêt et à la volatilité relative des actions par rapport aux obligations. Cette relation doit exister, car les financements par actions et par dette sont en concurrence. Si l’un d’entre eux représentait systématiquement un avantage pour les investisseurs, il y aurait engouement pour ce dernier et un ajustement des prix s’ensuivrait pour rétablir la situation d’équilibre. Évidemment, le paiement du dividende est jugé plus risqué que les versements d’intérêt des obligations gouvernementales et c’est pourquoi Asness (2000) tient compte de la volatilité historique sur 20 ans des actions et des obligations. Étant donné que la volatilité des obligations a presque doublé depuis 1960 et que les taux d’intérêt ont baissé presque systématiquement au cours des années quatre-vingt et quatre-vingt-dix, Asness montre que le taux de dividende actuel aux États-Unis est justifié. Nous ne présentons pas ces résultats, mais ces conclusions sont aussi applicables au Canada.

La baisse du rendement du dividende a donc contribué à la baisse du taux de rendement espéré des actions, mais cela ne représente pas la seule explication. Le dividende, qui représente un paiement variable dans le temps, est en effet sujet à la croissance des bénéfices. Une plus grande stabilité de cette croissance serait bénéfique pour les investisseurs et ainsi diminuerait le risque associé à ces revenus. Les années quatre-vingt et surtout quatre-vingt-dix ayant connu une plus grande stabilité économique que durant les années d’inflation galopante et les années de guerre, il est donc raisonnable de penser que le risque associé à cette croissance a aussi diminué dû à la conjoncture favorable. De plus, l’existence d’une bulle spéculative en 1997-2001 semble représenter le consensus auprès des milieux professionnels et académiques[16]. Durant cette période, il est probable que les investisseurs aient propulsé les prix des actions à des niveaux surévalués, entraînant ainsi le rendement du dividende (ratio prix / dividende) à des creux (hauts) exagérés.

La baisse de la prime de risque peut également s’expliquer par l’augmentation du rendement des obligations. Booth (2001) utilise un modèle comprenant plusieurs facteurs pour expliquer le niveau des taux réels et conclut que le rendement espéré des obligations a augmenté depuis les années cinquante étant donné le risque lié à l’endettement des gouvernements et le risque lié à l’inflation galopante observée durant les années soixante-dix[17].

Nous avons mentionné précédemment que la détermination de la prime de risque doit refléter la conjoncture actuelle. Nous observons qu’à la différence de l’utilisation du rendement excédentaire historique, la prime calculée à l’aide des prévisions économiques a augmenté depuis le début du marché baissier. Elle se situe présentement aux alentours de 1,5 %. Tel que discuté dans la section relative aux rachats d’actions, il conviendrait sans doute d’ajuster cette prime de risque à la hausse et de considérer, comme l’indiquent Liang et Sharpe (1999), un ajustement de l’ordre de 0,5 %, portant la prime de risque prospective à environ 2 %.

Il est difficile de comparer nos résultats à l’ensemble des autres études, tant elles sont nombreuses et tant les méthodologies diffèrent. Nous retenons donc les principaux points distinctifs et les principaux résultats en allant des primes les plus faibles aux primes les plus élevées. Toutes les études américaines se basent sur les séries indicielles plutôt que sur les comptes nationaux. Arnott et Bernstein (2002) se basent essentiellement sur la croissance historique des dividendes et ne considèrent pas le rendement lié aux rachats d’actions. Ils arrivent par conséquent à des primes proches de zéro en 2001, alors que la prime moyenne aurait été de l’ordre de 2,4 % de 1810 à 2001. Fama et French (2002) qui utilisent le taux de rendement en dividende historique moyen ainsi que le taux de croissance réelle historique des dividendes et des bénéfices sur la période 1951-2000, trouvent une prime de 2,55 % pour l’approche dividendes et 4,32 % pour l’approche bénéfices. Toutefois, si l’on prend le rendement en dividende en 2000 et non la moyenne de la période, ces primes deviennent similaires à Arnott et Bernstein (2002). Ils ne considèrent pas non plus le rendement lié aux rachats d’actions. Ilmanen (2003) utilise la croissance des dividendes mesurée comme étant un ratio de distribution moyen multiplié par le ratio bénéfices / cours moyen des dernières années, une méthode ad hoc pour le taux de croissance réelle basé sur les bénéfices, un taux de rendement à l’échéance sur des obligations dont la durée est très élevée et conclut à une prime de 2 %. À l’opposé, Ibbotson et Chen (2003), dans l’approche bénéfices, considèrent le rendement en dividendes historique sur la période de 1926 à 2000 (4,28 %) et concluent par conséquent à une prime de risque plus élevée, soit 3,97 %.

En conclusion de l’approche prospective basée sur la décomposition des rendements, il convient de noter la diminution de l’importance relative du rendement sous forme de dividendes et par voie de conséquence celle de la prime de risque. Selon la théorie financière classique (Modigliani et Miller, 1961), la diminution du ratio de distribution ainsi que celle du rendement sous forme de dividendes indiquent que les entreprises ont des opportunités de croissance dont les valeurs actuelles nettes sont positives. En conséquence, le taux de croissance sera plus élevé dans le futur. Il conviendrait alors de majorer le taux de croissance réel futur. Arnott et Asness (2003) contredisent cet argument en montrant que dans les faits, les ratios de distributions élevés ont précédé des taux de croissance élevés et inversement, ce qui laisse présager une prime de risque prospective d’autant plus faible. Ce résultat est interprété par les auteurs comme étant cohérent avec une forme de coûts d’agence (flux monétaires libres) induits par le comportement de dirigeants voulant consolider leur empire de manière inefficace.

3. Estimation de la prime de risque prospective : méthode de la prime de risque implicite

La prime prospective calculée précédemment à l’aide du modèle de décomposition des rendements dépend pour une large part du taux de rendement sous forme de dividendes. Or, ce dernier n’est que l’expression de la distribution de la valeur et non de la création de la valeur. Modigliani et Miller (1961) montrent que ce n’est pas le dividende qui est important, mais plutôt ce qui a permis de générer le dividende, soit la politique d’investissement de l’entreprise. Il n’y a création de valeur que si les projets d’investissement génèrent un taux de rendement supérieur au coût de renonciation des actionnaires, soit le coût des fonds propres.

Il existe plusieurs approches concurrentes pour déterminer la valeur intrinsèque d’un titre ou d’un marché boursier. La plupart des modèles qui permettent de déterminer la valeur intrinsèque des actions ou indices se basent sur le modèle d’actualisation des dividendes (Gordon, 1959). Ce modèle présente toutefois plusieurs inconvénients, dont principalement celui de mettre l’accent sur la distribution de la valeur et non sur l’origine de la création de la valeur. Les modèles basés sur les flux monétaires ou les modèles mixtes basés à la fois sur les stocks de capital et les flux de bénéfices résiduels sont équivalents aux modèles d’actualisation des dividendes, mais évitent cet écueil. Les modèles basés sur les flux monétaires, notamment celui de Modigliani et Miller (1961) permettant de diviser la valeur de l’entreprise en deux parties (valeur de l’entreprise sans croissance et valeur de l’entreprise due à la croissance), sont basés sur une approche marginale. Ils sont surtout utiles pour les gestionnaires de l’entreprise qui connaissent les flux monétaires associés à chaque projet d’investissement. Le principal défaut des modèles basés sur les flux monétaires provient du fait que l’essentiel de la valorisation vient de la valeur finale (la valeur actuelle des flux monétaires apparaissant après la date T) qui représente souvent plus de 75 % de la valeur totale.

Les modèles mixtes évitent ce problème et comme ils ne se basent pas sur une approche marginale, ils sont également plus utiles pour les personnes qui cherchent à évaluer de façon externe la valeur intrinsèque. Notre attention portera donc essentiellement sur l’un de ces modèles mixtes, le modèle EBO (Edwards, Bell, Ohlson), dans la mesure où les tests empiriques mettent en évidence sa supériorité (Frankel et Lee, 1998). Le modèle EBO a, par ailleurs, l’avantage d’être moins sensible à la politique de dividende que le modèle de décomposition du rendement.

3.1 Modèle d’évaluation : EBO

Le modèle EBO se fonde sur des données comptables largement disponibles, soit la valeur comptable des fonds propres et les prévisions de bénéfices qui sont le principal produit de l’analyse financière. Selon le modèle basé sur les bénéfices résiduels, la valeur intrinsèque d’un indice est égale à la somme de la valeur comptable des fonds propres en début de période et de la valeur actuelle de flux monétaires, ici des bénéfices anormaux. Les bénéfices anormaux sont égaux à la différence entre les bénéfices prévus par les analystes financiers et les bénéfices normaux. Enfin, les bénéfices normaux d’une année sont égaux au coût des fonds propres multiplié par la valeur comptable des fonds propres de l’année précédente. La valeur intrinsèque s’écrit donc comme suit :

Ce modèle d’évaluation de la valeur intrinsèque des fonds propres ne vaut que sous une hypothèse importante, soit que toute variation de la valeur comptable des fonds propres passe par les bénéfices nets des dividendes. Cette hypothèse se traduit par l’équation dite de clean surplus qui stipule que :

où div représente les dividendes et d le ratio de distribution des dividendes.

Le principal avantage de cette méthode est qu’elle correspond assez étroitement aux informations produites pour des fins comptables. Par ailleurs, du fait qu’une large partie de la valeur marchande d’une entreprise ou d’un indice boursier soit constituée du premier terme, soit la valeur comptable des fonds propres, ce modèle évite l’écueil des modèles d’évaluation basés sur les flux monétaires où la valeur finale représente plus de 75 % de la valeur totale.

Dans les faits, les prévisions de bénéfices ne sont généralement disponibles que pour des horizons courts (de l’ordre de 3 ans). Pour la proportion de la valeur intrinsèque provenant de l’actualisation des bénéfices anormaux de t = 4 jusqu’à l’infini, plusieurs hypothèses peuvent être émises. On peut supposer qu’il n’y a pas de création de valeur, dans ce cas, la valeur terminale est nulle. Si cette hypothèse est plausible pour une entreprise, elle est plus difficile à admettre pour un indice boursier. On peut supposer également que l’on a une perpétuité croissante ou constante. Nous avons considéré cette dernière hypothèse dans la mesure où nous évaluons un indice boursier. Reste alors à déterminer le taux de croissance constant jusqu’à l’infini (g) que nous estimons, à l’instar de Claus et Thomas (2001), égal à l’inflation anticipée à long terme. La valeur intrinsèque de l’indice sera donc égale à :

Le premier terme de droite de l’équation (8), bvt, représente la valeur comptable des fonds propres de l’indice boursier. Le second terme de droite représente l’actualisation des bénéfices anormaux de t = 1 à t = 3. Le dernier terme de droite de l’équation (8) représente la valeur finale. Pour calculer la valeur finale, il suffit de prendre le bénéfice anormal au temps t = 3 et de le multiplier par le taux d’inflation anticipé à long terme.

Le taux de rendement implicite est inféré en imposant la contrainte d’égalité entre la valeur intrinsèque obtenue par le modèle EBO et le prix au marché. De cette façon, la seule inconnue est le coût des fonds propres, k. Or, on peut le décomposer en deux éléments : le rendement espéré des obligations gouvernementales et la prime de risque.

3.2 Données et résultats

En raison de la disponibilité des données, le calcul de la prime implicite porte sur l’indice MSCI Canada pour la période de 1987 à 2003[18]. À l’instar de Claus et Thomas (2001), nous avons utilisé les prévisions de bénéfice par action telles que fournies par le consensus des analystes financiers se retrouvant dans la base de données I/B/E/S. Toutefois, nous n’utilisons pas de prévisions individuelles (entreprise par entreprise), pour ensuite estimer le bénéfice de l’indice boursier. Nous partons directement des prévisions agrégées fournies par I/B/E/S. La valeur comptable des fonds propres de l’indice boursier provient de MSCI (Morgan Stanley Capital International) et varie au fur et à mesure de la publication des résultats annuels des entreprises[19]. Les prévisions de bénéfices utilisées sont les prévisions moyennes (le consensus) fournies par la base de données I/B/E/S pour des horizons de 1, 2 et 3 ans. Les valeurs comptables futures des fonds propres sont estimées à partir d’un ratio de distribution de dividendes constant à 40 %, soit la moyenne historique des entreprises canadiennes telle que rapportée par les comptes nationaux[20].

À l’aide de l’indice MSCI Canada, nous avons calculé pour tous les mois le taux d’actualisation implicite (k*) qui égalise la somme des termes de l’équation (8) au prix de l’indice à la fin du mois correspondant. La prime implicite est calculée en soustrayant le rendement espéré des obligations du coût des fonds propres[21].

La prime de risque calculée ainsi est actuellement de l’ordre de 3,5 %, comparativement à 1,5 % pour l’approche de décomposition du rendement. Ces résultats sont toutefois conciliables. Claus et Thomas (2001) mentionnent que le modèle représente une limite supérieure à la prime étant donné l’optimisme reconnu des prévisions des analystes financiers. Ce biais potentiel est par contre difficile à estimer : « … it is difficult to infer reliably the level of that optimism from the relatively short time-series of forecast errors available. Moreover, the incentives for analysts to make optimistic forecasts vary across firms and over time. » (Claus et Thomas, 2001 : 1 634). À titre indicatif, nous avons tout de même calculé le biais moyen entre les bénéfices prévus par I/B/E/S et les bénéfices réalisés sur la période 1987-2003[22]. Une fois ce biais pris en compte, la prime est davantage en ligne avec l’approche de décomposition, soit de l‘ordre de 2,5 %.

Le graphique 3 compare les taux de rendement réel espérés pour les actions et les primes de risque calculées selon les deux méthodes proposées, soit à l’aide du modèle EBO et à l’aide de l’approche de décomposition du rendement. Nous remarquons que les deux modèles suggèrent un déclin du taux de rendement espéré sur action atteignant son creux en octobre 2000, soit des résultats appuyant l’hypothèse d’une baisse du taux de rendement exigé (Dimson, Marsh et Staunton, 2002; Fama et French, 2002). Ces deux approches prospectives sont donc cohérentes avec le comportement des marchés contrairement à l’utilisation du rendement excédentaire moyen historique. Par ailleurs, les résultats obtenus à l’aide de ces deux approches prospectives appuient l’hypothèse d’une chute boursière ayant été causée par une augmentation de l’aversion pour le risque; ces augmentations se reflétant dans des primes de risque deux à trois fois plus élevés actuellement qu’au sommet de la bulle spéculative.

Graphique 3

Rendement réel espéré des actions et primes de risque prospectives selon les deux approches pour la période 1988-2003 (moyenne mobile 12 mois).

Conclusion

Nous avons présenté en parallèle les rendements des marchés boursiers et des obligations au Canada et aux États-Unis sur différentes périodes historiques. Le rendement excédentaire historique des marchés boursiers par rapport aux obligations a fortement augmenté aux États-Unis dans la seconde partie du xxe siècle. Fama et French (2002) attribuent cette augmentation à une baisse du taux de rendement exigé sur les marchés boursiers, cette baisse étant principalement due à des raisons structurelles ayant modifié l’environnement des marchés financiers. Toutefois, si ce rendement excédentaire a culminé à la fin de la bulle spéculative, le rendement excédentaire a fortement baissé depuis la correction des marchés boursiers (plus de la moitié pour le Canada et plus du tiers pour les États-Unis). Eu égard à la volatilité associée au rendement excédentaire, d’aucuns s’interrogent sur le fait que ce rendement excédentaire est même significativement différent de zéro au Canada. Si ce rendement excédentaire moyen peut servir de balise pour la prime de risque historique, il présente l’inconvénient majeur d’être le plus élevé au sommet de la bulle et d’être le plus faible au creux du marché boursier.

Nous avons donc examiné d’autres approches permettant d’établir une estimation de la prime de risque de façon prospective. La première approche est fondée sur une décomposition du rendement; la seconde approche détermine implicitement qu’elle est la valeur de la prime de risque on imposant l’égalité entre le prix de l’indice et la valeur intrinsèque de ce dernier découlant d’un modèle d’évaluation.

La première approche fait clairement ressortir que sur la période 1956-2003, plus de la moitié du rendement réel des actions est provenu du rendement en dividende (66 % pour le Canada et 55 % pour les États-Unis). Aussi, si la baisse structurelle du rendement en dividende n’est pas accompagnée en contrepartie d’une hausse de la croissance réelle sous forme de gain en capital (Arnott et Asness, 2003), cela a pour conséquence principale d’indiquer une prime de risque de l’ordre de 1,5 % pour le futur. Cette prime est de l’ordre de celles avancées par Jagannathan, McGrattan et Scherbina (2000), Arnott et Bernstein (2002) ainsi que Fama et French (2002), mais considérablement moins élevée que la prime de risque apparaissant dans les ouvrages académiques les plus cités ou même celle avancée par Booth (1995, 2001). Il conviendrait sans doute d’ajuster cette prime de risque à la hausse et de considérer comme l’indiquent Liang et Sharpe (1999) un ajustement de 0,5 % dû aux rachats d’actions portant ainsi la prime de risque prospective à environ 2 %.

La seconde approche pour laquelle les données ne sont disponibles que pour la période 1987-2003, suggère une prime de risque également plus faible que les primes de risque généralement citées. Elle dépend bien évidemment de la qualité des bénéfices prévus et du taux de croissance prévu des bénéfices anormaux. Elle est de l’ordre de 3,5 %, soit similaire à celle avancée par Claus et Thomas (2001) en tenant compte de la performance négative des indices boursiers depuis leur étude. Cette prime représente une limite supérieure étant donné le biais d’optimisme généralement attribué aux analystes financiers. Une fois ce biais pris en compte, la prime est davantage de l’ordre de 2,5 %.

Les deux primes de risques prospectives sont nettement inférieures aux primes de risque généralement retenues dans le calcul du coût des fonds propres ou dans l’exercice de répartition de l’actif puisque ces dernières sont souvent inspirées des résultats historiques. Ces résultats ont donc des conséquences majeures. Si la prime de risque oscille entre 2 % et 2,5 %, le poids des titres à revenu variable relativement aux titres à revenu fixe devrait sans doute être revu à la baisse dans les politiques de référence des investisseurs institutionnels canadiens. Pour rencontrer leurs engagements, les investisseurs institutionnels doivent sans doute considérer davantage l’introduction de catégories d’actif moins traditionnelles (immobilier, placement privé, fonds de couverture, projets d’infrastructure), qui sans être une panacée, ont un potentiel de rendement plus élevé, mais sans doute aussi un risque plus important.

Appendices

Notes

-

[1]

Arnott et Bernstein (2002) suggèrent d’utiliser l’expression rendement excédentaire lorsqu’il est question du rendement boursier passé en excédent du rendement des obligations gouvernementales, et de réserver l’expression prime de risque aux rendements anticipés. Nous faisons cette distinction tout au long de cette étude afin de réduire la confusion entourant cette expression.

-

[2]

Conduisant un sondage auprès de 510 personnes du milieu académique, Welch (2001) identifie une prime de 4,5 à 5 %. De la même façon, Graham et Harvey (2001) interrogeant des directeurs financiers d’entreprises sur plusieurs années avancent une prime de 3,9 % à 4,7 %.

-

[3]

Des études plus récentes proposent des hypothèses différentes pour résoudre l’énigme de la prime de risque, toutefois, il ne ressort pas vraiment de consensus (voir Mehra, 2003, pour une discussion plus exhaustive) : 1) structures de préférences des investisseurs (fonctions d’utilité séparables selon les états de la nature et le temps, fonctions d’utilité tenant compte de la formation d’habitudes de consommation); 2) distributions de probabilités de façon à admettre l’existence d’états de la nature improbables mais catastrophiques en termes de consommation; 3) reconnaissance d’un biais de survie justifiant ex ante une prime de risque ou hypothèse de marchés incomplets dans lesquels la perte d’emploi, par exemple, est non assurable; 4) imperfections de marché (contraintes d’emprunt, coûts de transaction, hétérogénéité des consommateurs notamment par rapport aux étapes de leur cycle de vie, prime de liquidité, impôts).

-

[4]

Ce modèle d’évaluation découle essentiellement des travaux de Ohlson (1990, 1991, 1995), qui a approfondi les idées antérieurement formulées par Edwards et Bell (1961). Cette triple origine explique le sigle EBO (Edwards, Bell, Ohlson) généralement attribué à ce modèle et aussi nommé Abnormal Earnings Valuation Model. N’oublions pas cependant d’autres contributeurs importants tels que Peasnell (1982) ainsi que Feltham et Ohlson (1995).

-

[5]

Il existe de rares études canadiennes qui ont généralement adopté une perspective différente, soit l’analyse de la relation entre le rendement et le risque systématique dans le cadre du CAPM (Calvet et Lefoll, 1988, 1989; Elfakhani, Lockwood et Zaher, 1998).

-

[6]

Par définition, le rendement excédentaire calculé de façon arithmétique est toujours plus grand que le rendement géométrique. Sous l’hypothèse que les rendements sont distribués dans le temps de manière lognormale et indépendante, la différence entre le rendement arithmétique, RA, et le rendement géométrique, RG, est approximativement égale à la moitié de la variance des rendements, σ2(R) : RA = RG + 0,5 × σ2(R). Cette différence est d’autant plus grande que les rendements sont volatils. Étant donné que l’écart type annuel des rendements historiques des actions est de l’ordre de 16 %, la différence entre RG et RA est de l’ordre de 1,3 %.

-

[7]

Siegel (2002) rapporte des rendements sur une période débordant le xxe siècle. Sur la période de 1802 à 2001, il estime un rendement excédentaire de 3,4 % (Tableau 1). Il convient toutefois de remarquer que les chiffres rapportés par les différents auteurs peuvent diverger légèrement : sur la même période 1926-2001, Ibbotson et Chen (2003) rapportent une prime de risque de 5,2 % alors que Siegel (2002) rapporte une prime de 4,9 %. Enfin, dans le cas de Fama et French (2002), seules les données se rapportant à l’actif sans risque sont présentées de sorte que les comparaisons avec les autres auteurs sont plus difficiles.

-

[8]

Les rendements excédentaires vont de 6,7 % pour l’Allemagne (suivie de l’Australie avec 6,3 % et du Japon avec 6,2 %) à 2 % pour le Danemark (précédé de l’Espagne avec 2,3 % et de la Suisse avec 2,7 %). Notons que pour l’Allemagne, les années 1922-1923 sont exclues en raison de l’hyperinflation et de la dévaluation du reichsmark (1922-1923). Pour la Suisse, les données ne commencent qu’en 1911.

-

[9]

Ritter (2002) souligne que l’utilisation de rendements réels est préférable à celle de rendements nominaux, pour la mesure des rendements moyens ainsi que de la volatilité. En effet, si les actions, à l’inverse des obligations, offrent à moyen terme une meilleure protection contre l’inflation, la variance des actions calculée à partir des rendements réels sera plus faible que celle calculée à partir des rendements nominaux. De façon générale, le rendement réel peut s’écrire comme suit : RRt = [(1 + RNt) / (1 + INFLt)] – 1t où RNt,INFLt et RRt désignent respectivement le rendement nominal, l’inflation et le rendement réel.

-

[10]

Voir Booth (2001) pour une description détaillée des principaux événements ayant contribué à cette différence.

-

[11]

La source des données pour les actions est la même que celle utilisée dans les rapports de l’Association des actuaires du Canada et les études sur les rendements excédentaires historiques au Canada (Booth, 2001; Dimson, Marsh et Staunton, 2002). Toutefois les derniers auteurs utilisent également les données de l’Institut canadien des actuaires pour les obligations. Le rendement obligataire est estimé à partir des taux d’intérêt sur la dette fédérale, tout en supposant un roulement annuel avec des obligations de durée équivalente.

-

[12]

L’erreur type de la prime de risque mesurée par le rendement excédentaire par rapport au rendement des obligations est de 2,3 % et 2,2 % pour les 2 pays. Les intervalles de confiance de la prime de risque annuelle sont donc de [-0,3 %, 4,3 %] et [2,1 %, 6,6 %].

-

[13]

Le cas du Japon est encore plus probant. Le rendement excédentaire moyen mesuré de 1950 à 1989 était de 13,1 % (Dimson, Marsh et Staunton, 2002), mais comme l’indique Ritter (2002) il était alors patent que l’économie japonaise atteignait un sommet (multiple cours / bénéfices de 60) et la majorité des acteurs sur le marché utilisaient un coût des fonds propres beaucoup plus faible pour les entreprises japonaises.

-

[14]

Ilmanen (2003) montre que si l’on considère que le ratio bénéfices / cours est un bon estimateur du taux de rendement requis sur les fonds propres, la diminution importante de ce ratio de 1982 à 2001 (12,4 % à 4 %) suffirait à elle seule à expliquer presque 6 % du rendement annuel de 15,5 % du S&P 500.

-

[15]

L’inflation calculée selon cette méthode simple fournit des résultats similaires à ceux obtenus à l’aide de la différence des taux sur obligations à rendement réel et nominal sur la période 1991-2002.

-

[16]

Le début de cette période a été fixé au célèbre discours du président de la Federal Reserve, Alan Greenspan, sur l’irrational exuberance que présentait le marché boursier américain (et canadien) durant cette période.

-

[17]

Voir Booth (2001) pour une discussion plus exhaustive.

-

[18]

Nous utilisons l’indice MSCI pour le modèle EBO étant donné la disponibilité de la valeur comptable sur cet indice, alors que l’indice S&P/TSX était utilisé dans l’approche de décomposition du rendement. Le choix du S&P/TSX dans la première approche réside dans une plus longue période de données disponibles. Néanmoins, étant donné la très grande similitude entre le taux de rendement en dividendes des deux indices, les résultats obtenus à l’aide des deux approches sont comparables. Si nous avions utilisé l’indice MSCI dans l’approche par décomposition, la prime de risque serait actuellement supérieure de 0,11 %.

-

[19]

En fait, la valeur comptable des fonds propres au temps t(bvt) est calculée en divisant le prix de l’indice au temps t(pt) par le ratio pt / bvt fournit par MSCI. Puisque le ratio p / bv est disponible mensuellement (le dernier jour du mois), nous divisons le prix de l’indice du dernier jour du mois précédant la date d’évaluation de I/B/E/S par le ratio p / bv à cette même date.

-

[20]

Claus et Thomas utilisaient un taux de 50 %, mais étant donné la faible sensibilité du modèle EBO au taux de distribution de dividendes, un changement dans ce taux ne modifie pas significativement nos résultats.

-

[21]

Ritter et Warr (2002) soulignent les biais inhérents du modèle EBO dus à l’inflation, mais mentionnent que ces biais sont minimes lorsque cette dernière est faible. Notre période d’évaluation débutant en 1987, les résultats ne devraient donc pas souffrir significativement de ce biais.

-

[22]

Pour calculer l’ampleur du biais, nous déterminons l’écart moyen entre la croissance anticipée des bénéfices par I/B/E/S et la croissance effectivement réalisée, soit : Bti = CPti – CRt+i où, Bt est le biais au mois t selon les prévisions de l’année fiscale i, CPti représente la croissance des bénéfices anticipés selon I/B/E/S pour l’année fiscale i et CRt+i est la croissance des bénéfices effectivement réalisée pour l’année fiscale i. Nous avons calculé le biais pour la période débutant en janvier 1987 et se terminant en janvier 2003. Les biais moyens pour les prévisions à 1 an, 2 ans et 3 ans sont respectivement de l’ordre de 22 %, 25 % et 13 %. Il peut paraître surprenant que la biais de l’année trois soit inférieur à l’année un, mais il est important de rappeler que nous considérons les croissances anticipées et, par conséquent, que les biais sont cumulatifs d’année en année.

Bibliographie

- Arnott, R. D. et C. S. Asness (2003), « Surprise! Higher Dividends = Higher Earnings Growth », Financial Analysts Journal : 70-87.

- Arnott, R. D. et P.L. Bernstein (2002), « What Risk Premium is “Normal”? », Financial Analysts Journal, 58 : 64-84.

- Arnott, R. D. et R.J. Ryan (2001), « The Death of the Risk Premium », Journal of Portfolio Management, 27 : 61-74.

- Asness, C. S. (2000), « Stocks Versus Bonds: Explaining the Equity Risk Premium », Financial Analysts Journal, 56(2) : 96-113.