Abstracts

Résumé

Cet article étudie les conséquences macroéconomiques de la détention d’une part importante du capital de l’économie par des fonds de pension. Nous supposons que le phénomène de concentration introduit une forme de concurrence imparfaite, conduisant à une baisse des salaires et à une augmentation du rendement du capital. Notre étude montre que les fonds de pension ont tendance à réduire l’accumulation de capital à long terme, quand l’utilité de cycle de vie a peu de substituabilité. Une telle baisse de capital diminue le bien-être à long terme quand l’économie est en sous-accumulation. Même dans le cas de forte substituabilité dans les préférences des agents, dans une économie en sous-accumulation, les distorsions introduites dominent l’augmentation de l’accumulation et l’utilité des agents est diminuée.

Abstract

This paper studies macroeconomic consequences of the development of pension funds, assuming they hold a significant share of capital assets. We assume that this concentration introduces imperfect competition, that lowers wages and increases capital return. We show that pension funds tend to reduce capital accumulation in the long run, when life-cycle utility has low substituability. In this case, long-run welfare decreases when the economy without pension funds is under accumulation. When life-cycle utility has high substituability, capital accumulation is higher in the long run. But, since pension funds also introduce distorsions, the net effect on welfare is negative.

Article body

Introduction

Au cours des trois dernières décennies, les fonds de pension ont connu un développement spectaculaire dans certains pays. Ainsi, les fonds de pension américains détenaient en 1997 des actifs qui représentaient 67 % du PNB contre 17 % en 1970. Plus spectaculaire encore est l’évolution des actifs détenus par les fonds de pension britanniques, qui sont passés de 17 % du PNB du Royaume-Uni à 75 % sur la même période. En outre, dans les pays en voie de développement, les difficultés de financement des systèmes de retraite publics ont conduit à la mise en place de fonds de pension, à la fois pour résoudre les problèmes rencontrés avec les systèmes existants et pour favoriser le développement d’une épargne stable[1].

Avant toute chose, précisons que nous retenons dans cet article la définition usuelle des fonds de pensions. Il s’agit de fonds dans lesquels les salariés ont la possibilité de placer leur épargne pour la retraite. Les sommes collectées sont externes au bilan de l’entreprise à laquelle appartient le salarié, ce qui les distinguent d’une épargne salariale qui serait constituée de cotisations inscrites au bilan de l’entreprise.

Le développement des fonds de pension concentre des masses de capitaux importantes entre les mains d’un petit nombre de gestionnaires. Au moins dans le cas des États-Unis et du Royaume-Uni, on peut considérer que les fonds de pension ont les moyens d’influer sur la gestion des entreprises. De nombreux auteurs se sont intéressés à l’influence que peut exercer un gros actionnaire sur la gestion d’une entreprise (Shleifer et Vishny, 1986; Holmström et Tirole, 1993; Huddart, 1993; Burkart, Gromb et Panunzi, 1997). Ces travaux indiquent que, dès qu’un actionnaire dispose d’un pourcentage non négligeable du capital, il peut avoir intérêt à intervenir dans la gestion de l’entreprise. Le gain de l’activisme actionnarial compense le coût lié au contrôle. Shleifer et Vishny (1986) considèrent par exemple un échantillon de 456 entreprises tiré du Fortune 500 en 1980. Ils trouvent que 90 entreprises ont un fonds de pension comme principal actionnaire.

En pratique, aux États-Unis, les exemples de l’intervention des fonds de pension dans la gestion des firmes sont innombrables, et ils se sont multipliés depuis les années quatre-vingt. Un premier mode d’intervention consiste à exiger un changement de direction. Par exemple, le début des années quatre-vingt-dix a vu le remplacement des dirigeants de plusieurs grandes entreprises, sous l’action de CalPERS : IBM, American Express, General Motors, Westinghouse Electric, Eastman Kodak. Un deuxième mode d’intervention est l’utilisation stratégique du droit de vote avec notamment les proxy guidelines. Depuis 1997, CalPERS a ainsi proposé 37 principes de bonne gouvernance, et annonce publiquement chaque année une liste de 50 entreprises qui à ses yeux sont les plus mal gérées (cf. Burkart et Charlety, 2000). Enfin, depuis 1985 existe aux États-Unis le Council of Institutional Investors, dont l’objectif est de réunir les différents fonds de pension afin de peser davantage dans les décisions des firmes. Comme le dit William Dale Crist, président de CalPERS, « Grâce aux actions que nous possédons, nous avons une réelle influence sur le gouvernement des entreprises. Nous exerçons un réel pouvoir sur les décisions majeures des entreprises au niveau des conseils d’administration » (cf. Crist et Le Duigou, 2002).

Dans cet article, nous nous intéressons aux conséquences macroéconomiques d’une telle concentration du capital. La littérature modélise généralement les systèmes par capitalisation comme des organismes de retraite se comportant de manière concurrentielle (voir, par exemple Feldstein, 1998). Nous nous démarquons de cette littérature en supposant au contraire que les fonds de pension utilisent leur pouvoir de marché de manière à maximiser le rendement de leurs investissements.

Nous étudions alors l’effet d’un tel comportement sur l’épargne et l’accumulation de capital. Nous ne disposons pas d’évaluation de l’effet des fonds de pension sur l’épargne nationale[2]. On peut seulement remarquer, en comparant les taux d’épargne des pays développés, que la relation entre le développement des fonds de pension et le niveau de l’épargne est peu évidente. En particulier, les pays dans lesquels les fonds de pension ont connu l’essor le plus important (États-Unis et Royaume-Uni) ont paradoxalement les taux d’épargne les plus faibles.

Nous considérons un modèle à générations imbriquées (Diamond, 1965) dans lequel coexistent d’une part, des entreprises dont les capitaux sont constitués de l’épargne collectée par les fonds de pension et d’autre part, des entreprises dans lesquelles les fonds de pension n’ont aucune participation. Nous supposons que le phénomène de concentration introduit de la concurrence imparfaite. Les entreprises contrôlées par les fonds de pension prennent leur décision en tenant compte des effets sur l’équilibre de l’économie, et en particulier sur la rentabilité des fonds investis. Pour simplifier, nous considérons une économie avec un seul bien et concurrence parfaite sur ce marché. Le comportement non concurrentiel des fonds de pension s’exerce donc sur le marché du travail, où seules les entreprises extérieures aux fonds de pension agissent de façon concurrentielle. L’équilibre général correspondant est à rapprocher du concept d’équilibre de Cournot-Walras (cf. Codognato-Gabszewicz, 1991, 1993). Le comportement non concurrentiel exerce une pression à la baisse sur les salaires et augmente le rendement du capital. La diminution des salaires a un effet négatif sur l’épargne. Mais, l’augmentation du rendement du capital vient contrer ce premier effet lorsque l’épargne individuelle est croissante avec son rendement.

L’introduction de fonds de pension sera accompagnée d’une subvention liée aux sommes collectées, comme ce fut le cas aux États-Unis et au Royaume-Uni. Les employeurs américains peuvent déduire de leur bénéfice imposable, les cotisations à un fonds distinct de l’entreprise. De même, les plus-values financières engendrées par les montants déposés ne sont pas imposées. Seules les pensions reçues au moment de la retraite seront taxées, au même titre que les autres revenus.

Nous retiendrons ce principe en introduisant une subvention sur les cotisations placées dans les fonds de pension. Cette subvention est financée par des taxes sur les revenus des actifs et des retraités. La subvention a un effet positif sur l’épargne individuelle, mais les taxes permettant de la financer peuvent contrer ce premier effet. En outre, le système de subvention et la taxe sur les revenus de l’épargne introduisent des distorsions dans l’arbitrage individuel entre les consommations d’aujourd’hui et de demain.

Notre objectif est d’étudier les effets conjugués du comportement non concurrentiel et des incitations à épargner, sur la dynamique de l’accumulation de capital et sur le bien-être à long terme.

La suite de l’article est organisée de la façon suivante. Dans la première section, nous présentons le modèle. La section 2 est consacrée à l’équilibre du jeu entre les firmes non concurrentielles à une période donnée. Dans la section 3, nous étudions la dynamique, en nous intéressant plus particulièrement aux conséquences des fonds de pension sur l’accumulation de capital et le bien-être à long terme.

1. Le modèle

1.1 Consommateurs

La génération née en t est composée de Nt agents qui vivent deux périodes. La population croît au taux n : Nt+1 = (1 + n) Nt. En première période de vie, un agent travaille et répartit son revenu disponible entre consommation (ct) et épargne sous forme de capital physique. En seconde période, l’agent est retraité et consomme les revenus de ses placements. Il existe deux possibilités d’épargne. L’individu peut placer dans un fonds de pension pour lequel toute cotisation est subventionnée au taux θt. Cette première forme d’épargne est notée s1t. L’autre possibilité consiste à placer son épargne dans des entreprises extérieures aux fonds de pension. Ce type d’épargne ne donne lieu à aucune subvention et sera noté s2t. La subvention sur les cotisations au fonds de pension peut s’interpréter comme une exonération partielle d’impôts. Cette exonération est une caractéristique courante (comme au Canada ou aux États-Unis) de la structure fiscale relative aux fonds de pension. Dans la plupart des cas, cette exonération est également assortie d’un plafond. Il nous semble raisonnable de négliger ce deuxième aspect, dans un modèle avec un seul type d’agent par génération[3].

La contrainte budgétaire de période t d’un agent né en t est :

où wt est le salaire touché par l’agent et τ1t est le taux de taxe frappant les revenus du travail. La contrainte budgétaire de seconde période de vie s’écrit :

où dt+1 est la consommation de seconde période. R1t+1 et R2t+1 sont les facteurs de rendement respectifs des deux formes d’épargne, τ2t+1 étant le taux de taxe sur les revenus du capital[4].

En l’absence d’incertitude, l’arbitrage des agents entre les deux formes d’épargne impose la condition d’égalité des rendements nets de subvention :

L’investissement total est s1t + s2t. La dépense d’investissement nette de subvention est : σt = (1 – θt) s1t + s2t.

L’utilité d’un individu dépend de ses deux consommations :

u est supposée C2, strictement croissante et concave, c’est-à-dire que ∀x > 0, u′(x) > 0 et u′′(x) < 0. De plus, elle vérifie les conditions d’Inada :

Sous la condition d’arbitrage (3), les contraintes budgétaires d’un agent né en t peuvent être écrites :

Le programme du consommateur conduit à la condition du premier ordre :

(4), (5) et (6) déterminent les choix du consommateur, c’est-à-dire (ct, dt+1, σt ).

Nous considérerons en particulier le cas d’une utilité de forme C.E.S. :

Pour une telle fonction d’utilité, l’épargne nette de subvention de l’agent a pour expression :

Dans le cas substituable (ρ > 1), σt croît avec le rendement net de l’épargne, alors qu’elle décroît dans le cas complémentaire (ρ < 1). Elle n’en dépend pas pour ρ = 1.

1.2 Firmes

Nous présentons le comportement des firmes qui produisent à la période t. On suppose que toutes les firmes produisent un bien homogène avec la même technologie, en utilisant du capital (K) et du travail (L) : F(K, L) = AKαL1-α, 0 < α < 1. Les gestionnaires des fonds de pension ont un comportement non concurrentiel. Ils sont représentés par m firmes, dont le capital installé est noté K1,it, 1 ≤ i ≤ m. Les autres firmes sont concurrentielles et leur capital total installé est K2t. Ces stocks de capital résultent des investissements de la période précédente. Pour simplifier, nous supposons que tous les agents ont fait les mêmes arbitrages, et que les m firmes représentant les fonds de pension disposent d’un stock de capital identique :

Pour simplifier, on considère que chaque fonds de pension est actionnaire à 100 % d’une seule firme. En fait, notre modèle peut recouvrir un ensemble de cas beaucoup plus large. Nous aurions pu supposer par exemple qu’une firme est détenue par plusieurs fonds de pension. Dans ce cas, l’objectif de la firme resterait le même : les différents fonds de pension actionnaires seraient unanimes dans leur décision afin de maximiser la rentabilité des fonds investis. Notre cadre pourrait par conséquent représenter également une situation dans laquelle chaque fonds de pension diversifierait ses investissements.

Notre cadre permet également de représenter une situation dans laquelle chaque fonds de pension détient le capital de plusieurs firmes. En effet, les rendements d’échelle étant constants, toutes ces firmes pourraient être agrégées en une seule.

Dans le secteur concurrentiel, la demande de travail L2t est définie par l’égalité de la productivité marginale du travail et du salaire :

où l2t = L2t / K2t. Le rendement des investissements dans ce secteur est :

Le choix stratégique des firmes gérées par les fonds de pension est leur niveau d’activité. Ceci se traduit simplement, à niveau de capital donné, par le choix de l’emploi. Chacune de ces entreprises applique le salaire du secteur concurrentiel en prenant en compte l’effet de sa propre demande de travail L1,it sur le salaire. Elle a en outre un comportement de Nash par rapport aux autres entreprises gérées par des fonds de pension. Comme l’offre de travail au secteur concurrentiel est ![]() le salaire concurrentiel est une fonction des demandes de travail L1,it, i = 1, ..., m :

le salaire concurrentiel est une fonction des demandes de travail L1,it, i = 1, ..., m :

Le profit de la firme i s’écrit en fonction de L1,it:

La firme i choisit L1,it pour maximiser son profit en prenant les demandes de travail des autres entreprises gérées par des fonds de pension L1,jt, j ≠ i comme données. Ainsi, sa rentabilité est :

À l’équilibre, la rentabilité de tous les investissements doit être la même :

et vérifier, sous l’hypothèse de prévisions parfaites :

1.3 Équilibre intertemporel

On suppose que le taux de subvention est constant : θt = θ pour tout t. Le financement de la subvention par des taxes impose à chaque période :

Cette équation s’écrit, avec θt = θ :

Un équilibre intertemporel avec prévisions parfaites est une suite :

de salaires wt et de rendements R1t, R2t tels que : R2t = R1t / (1 – θ);

de variables individuelles (ct, s1t, s2t, dt) qui vérifient les conditions d’optimalité des consommateurs étant donné les prix et les taux de taxes (τ1t, τ2t) qui doivent vérifier l’équation (15), pour tout t ≥ 0;

des stocks de capital K1,it, i = 1, ..., m et K2t qui sont déterminés par les investissements de la période précédente :

et K2t = Nt-1s2t-1;

et K2t = Nt-1s2t-1;des niveaux d’emploi : L2t dans le secteur concurrentiel (où la productivité marginale du travail est égale au salaire d’après (9)), et (L1,it) dans une firme i du secteur non concurrentiel (où l’emploi L1,it et le rendement du capital sont déterminés par (13), avec à l’équilibre R1,it = R1t).

L’équilibre sur le marché du travail résulte du comportement des firmes non concurrentielles. L’équilibre sur le marché du bien provient de la loi de Walras.

Le stock de capital initial K0 est donné, et il est la propriété des premiers vieux. On suppose que les fonds de pension sont mis en place à la date t = 0, et que l’économie est concurrentielle à cette date : K20 = K0. Alors, avec l0 = N0 / K0 :

et le revenu des premiers jeunes avant subvention est (1– τ10) w0. En notant s1-1 = 0 et ![]() la contrainte (15) en t = 0 s’écrit :

la contrainte (15) en t = 0 s’écrit :

Le revenu des premiers jeunes est le salaire net de taxe (1– τ10) w0 plus la subvention θ s10. Il y a donc un accroissement du revenu de première période de ces agents lorsque la taxe sur les salaires est inférieure à la subvention (les premiers vieux sont alors taxés : τ20 > 0).

2. Équilibre des firmes non concurrentielles

Pour t ≥ 1, on note Kt, le stock de capital total, ![]() Soit pt, la fraction investie dans l’ensemble des entreprises non concurrentielles :

Soit pt, la fraction investie dans l’ensemble des entreprises non concurrentielles : ![]()

Lemme 1 :À capitaux donnés ![]() et K2t = (1 – pt) Kt, il existe un unique équilibre de Nash des m firmes non concurrentielles. Cet équilibre est symétrique et il est caractérisé par des ratios L1,it / K1,it = l1t > 0, L2t / K2t = l2t > 0 et λt = l1t / l2t avec 0 < λt < 1, solutions de :

et K2t = (1 – pt) Kt, il existe un unique équilibre de Nash des m firmes non concurrentielles. Cet équilibre est symétrique et il est caractérisé par des ratios L1,it / K1,it = l1t > 0, L2t / K2t = l2t > 0 et λt = l1t / l2t avec 0 < λt < 1, solutions de :

et

Démonstration : Le profit de la firme i s’écrit :

On calcule les dérivées première et seconde par rapport à L1,it:

et les dérivées partielles de la fonction ωt(L1,1t, L1,2t, ..., L1,mt) vérifient :

Le profit ∏1,it est une fonction concave de L1,it (sa dérivée seconde est négative) et donc la nullité de la dérivée première est une condition suffisante de maximum.

Ceci s’écrit en posant : ![]()

L’égalité des K1,it implique celle des l1,it = l1t et par substitution de K1,it / K2t = pt / (m(1 – pt)), on obtient la condition (17). Le membre de gauche de l’équation (17) croît de ![]() quand λt croît de 0 à 1. Il existe donc une unique solution λt dans l’intervalle (0, 1) à cette équation.

quand λt croît de 0 à 1. Il existe donc une unique solution λt dans l’intervalle (0, 1) à cette équation.

La condition (16) résulte de l’égalité entre offre et demande de travail :

∎

Remarque : À capitaux donnés, on peut interpréter l’équilibre de Nash des m firmes non concurrentielles comme un équilibre de Cournot-Walras au sens de Codognato-Gabszewicz (1991, 1993) et Gabszewicz-Michel (1997). En effet, les consommations de deuxième période de vie des propriétaires des firmes non concurrentielles sont égales aux profits, puisque le prix du bien est égal à 1. Ainsi, en choisissant leurs stratégies L1,it, les propriétaires prennent en compte l’équilibre concurrentiel qui se forme dans l’économie à L1,jt, j = 1, ..., m fixés, et maximisent leur utilité, ce qui revient à maximiser leur consommation.

Lemme 2 : Étant donné θ, il existe un unique ratio l1t / l2t = λt = λ (θ) tel que la condition d’arbitrage des consommateurs R1t = (1 – θ) R2t soit vérifiée. Ce ratio est la solution dans (0, 1) de l’équation :

Démonstration : On a

et

Le ratio des rentabilités à l’équilibre des firmes s’écrit :

et l’égalité avec 1 – θ impose la condition (18) qui admet une unique solution λ dans (0, 1) car λ1-α – (1 – α) λ est croissant dans (0, 1). De plus λ décroît de 1 à 0 quand θ croît de 0 à 1, en étant indépendant de m.

Proposition 1 : Pour tout t ≥ 1, il existe à l’équilibre avec prévisions parfaites, une unique allocation du capital total, définie par :

et un unique ratio l1t / l2t = λ(θ). Ce ratio est la solution λ(θ) de l’équation (18), et p(θ) est déterminé par (17), soit :

Quand θ varie de 0 à 1, p(θ) croît de 0 à 1. En outre, à θ fixé, on remarque que p(θ) croît avec le paramètre m. Pour un taux de subvention donné θ, plus le nombre de firmes gérées par les fonds de pension est important dans l’économie et plus les fonds de pension possèdent une part importante du capital à l’équilibre. L’augmentation du nombre de firmes gérées par les fonds de pension a pour effet de réduire leur pouvoir de monopsone sur le marché du travail. Cet effet est compensé par une part plus grande du capital géré par ces fonds, de manière à maintenir l’écart de rendement lié à la subvention (3).

De l’équation (16) de la proposition 3, on déduit que, pour t ≥ 1, le ratio K2t / L2t est proportionnel à kt = Kt / Nt et on a :

On obtient le taux de salaire et la rentabilité de la firme concurrentielle en fonction de kt :

où p = p(θ) et λ = λ(θ) sont donnés par les équations (18) et (19). L’expression de la rentabilité des firmes gérées par les fonds de pension résulte alors de la condition d’arbitrage des agents entre les deux types d’investissement : R1t = (1 – θ) R2t.

Notons que kt est l’intensité capitalistique qui prévaudrait dans une économie concurrentielle. L’existence de firmes non concurrentielles modifie l’expression du taux de salaire et de la rentabilité du secteur concurrentiel par un facteur multiplicatif. Pour un stock de capital total par tête kt donné, comme (pλ + 1 – p) est décroissant en θ, l’introduction de la subvention a un effet négatif sur le taux de salaire et un effet positif sur la rentabilité du capital dans le secteur concurrentiel. Le comportement des firmes gérées par les fonds de pension sur le marché du travail conduit à un salaire plus bas que le salaire concurrentiel. La rentabilité nette des investissements dans les fonds de pension sera ainsi plus élevée. La baisse du salaire accroît également la rentabilité des investissements faits dans le secteur concurrentiel.

Le terme (pλ + 1 – p) dépend également négativement de m. Ainsi, plus les firmes possédées par les fonds de pension sont nombreuses, plus le salaire d’équilibre est faible, par rapport à la situation concurrentielle. Cet effet est une conséquence directe de la propriété que, pour un taux de subvention donné, la part du capital détenu par les fonds de pension croît avec leur nombre. De la même façon, le rendement du capital augmente avec m.

3. Dynamique d’équilibre

3.1 Étude générale de la dynamique

La dynamique d’équilibre est obtenue en exprimant que l’épargne des agents finance le capital des deux secteurs de l’économie. En remplaçant, dans l’expression de l’épargne nette σt = (1 – θ) s1t + s2t, les termes ![]() et s2t = K2t+1 / Nt = (1 – p) (1 + n) kt+1, on obtient ainsi :

et s2t = K2t+1 / Nt = (1 – p) (1 + n) kt+1, on obtient ainsi :

Afin de simplifier l’étude de la dynamique, nous considérons que le paramètre τ2t est fixe : τ2t = τ2, et que la taxe sur les salaires τ1t s’ajuste afin de maintenir équilibré le budget du gouvernement. En écrivant la contrainte budgétaire du gouvernement (15) sous la forme :

il est possible de s’en servir pour t ≥ 1 afin d’éliminer le paramètre τ1t de l’expression de la dynamique. En effet, en remplaçant σt -1 = (1 – θ p) (1 + n) kt grâce à (21), et en utilisant (20), on écrit :

où μ est le paramètre défini par :

et wt est donné par (20). En reprenant l’expression (22), on en déduit finalement :

Les contraintes budgétaires de l’agent (4) et (5) peuvent alors être réécrites :

La condition d’optimalité (6) s’exprime sous la forme :

soit :

En utilisant les expressions des rémunérations des facteurs (20), le membre de droite de cette équation s’écrit comme une fonction de la variable kt+1 :

où ϕ est une fonction strictement croissante de kt+1, qui varie de 0 à + ∞ lorsque kt+1 évolue de 0 à + ∞.

L’équation (25) s’écrit :

Pour toute valeur de kt (ou de wt), on en déduit alors qu’il existe une unique valeur de kt+1 solution de l’équation (26). La dynamique est donc bien définie. De plus, cette dynamique est monotone puisque

On sait donc que, pour toute valeur initiale de l’intensité capitalistique k0, kt converge de manière monotone vers un état stationnaire k (qui dépend éventuellement de k0).

Un état stationnaire k > 0 de la dynamique définie par (26) vérifie :

On a finalement montré la proposition suivante :

Proposition 2 : Étant donné θ et τ2, il existe pour tout k0 > 0 un équilibre intertemporel unique. La dynamique de kt est monotone et converge vers un état stationnaire (qui dépend de k0 quand l’état stationnaire n’est pas unique).

Dans le cas particulier d’une fonction d’utilité CES (7), il y a un équilibre stationnaire k* > 0 unique qui est globalement stable et donc, ∀∈k0 > 0, l’équilibre intertemporel converge vers k*. Ce cas est étudié en détail à la section 3.3.

Quelle est l’incidence du mode de financement de la subvention aux fonds de pension sur le stock de capital de long terme? A priori, un accroissement de τ2 a deux effets sur l’épargne : il la favorise par la baisse de la taxe sur les salaires des jeunes, tandis que la baisse du rendement de l’épargne a un effet qui dépend de l’utilité des agents. L’étude faite en annexe montre que pour que l’effet de τ2 sur le capital de long terme soit positif, il suffit que la fonction d’utilité vérifie:

Pour la fonction d’utilité CES (7), ceci correspond au cas de complémentarité (ρ ≤ 1). En effet, dans le cas de complémentarité, l’épargne dépend négativement de son rendement.

Au contraire, pour une utilité substituable (ρ > 1), les deux effets jouent en sens contraire puisque dans ce cas l’épargne augmente avec son rendement. Une condition suffisante pour que l’effet de τ2 sur le capital de long terme soit positif est alors (cf. annexe) :

3.2 Étude dans le cas d’une fonction d’utilité log-linéaire

3.2.1 L’expression de la dynamique

Lorsque les consommateurs ont une fonction d’utilité log-linéaire et donc une épargne donnée par (8) avec ρ = 1, la dynamique (26) devient :

La contrainte budgétaire du gouvernement à l’équilibre, traduite par (15), s’écrit :

En combinant cette équation avec l’expression de la dynamique de l’intensité capitalistique (28), on obtient l’égalité suivante qui lie le taux de subvention, le taux de taxe sur les revenus du travail et le taux de taxe sur les revenus de l’épargne :

Le taux de taxe sur les revenus du travail est constant et dépend uniquement du taux de subvention et du taux de taxe sur les revenus du capital choisis. Notons que la même relation entre ces trois grandeurs prévaudrait si l’on choisissait une valeur constante de τ1 et que le taux de taxe sur les revenus du capital s’ajustait.

Pour analyser la dynamique de l’intensité capitalistique, nous réécrivons l’équation (28) de la façon suivante :

où

Les expressions de λ et de p en fonction de θ sont données par (18) et (19). Lorsque θ = τ1 = 0, d’après l’équation (30), on a également τ2 = 0. Dans ce cas χ est égal à 1 et on retrouve la dynamique du modèle de Diamond standard. χ est donc le facteur de modification de l’équation d’accumulation de capital introduit par les fonds de pension. Ce facteur est modifié de trois façons par l’introduction des fonds de pension :

un premier effet négatif provenant de la taxation des salaires, qui correspond au terme (1 – τ1);

un second effet négatif qui résulte de la baisse des salaires dû au comportement non concurrentiel des fonds de pension sur le marché du travail. Cet effet correspond au terme (p λ + 1 – p)α.

enfin, il existe un troisième effet positif, représenté par le terme (1 – θ p)-1. Cet effet résulte de la subvention de l’épargne dirigée vers les fonds de pension.

Afin d’évaluer l’impact des fonds de pension sur l’accumulation, nous étudions les variations de χ en fonction de θ. D’après les expressions de λ et de p données par (18) et (19), χ est une fonction implicite compliquée de θ. Nous faisons donc une étude numérique, en donnant des valeurs aux différents paramètres du modèle.

Il est important de noter que, pour un même taux de subvention θ, une infinité de combinaisons des deux paramètres de taxation τ1 et τ2 permettent d’en assurer le financement. Pour une subvention donnée, il existe donc un degré de liberté dans la structure du financement. Seul τ1 apparaît dans l’expression (32) de χ, mais il est relié à τ2 par la relation (30).

Afin de dégager une interprétation claire de l’impact de la structure de financement de la subvention, nous retenons trois cas particuliers. Le premier cas correspond à une subvention des fonds de pension entièrement financée par les revenus du travail : τ2 = 0. D’après (30), τ1 vaut :

Le second cas considère la situation où les deux taux de taxe sont égaux : τ1 = τ2. D’après (30), on en déduit la valeur de τ = τ1 = τ2

Enfin, dans le dernier cas on choisit τ1 = 0. Le poids de la subvention aux fonds de pension repose alors uniquement sur la taxation des revenus du capital. τ2 est déterminé par (30), mais il n’intervient pas explicitement dans χ.

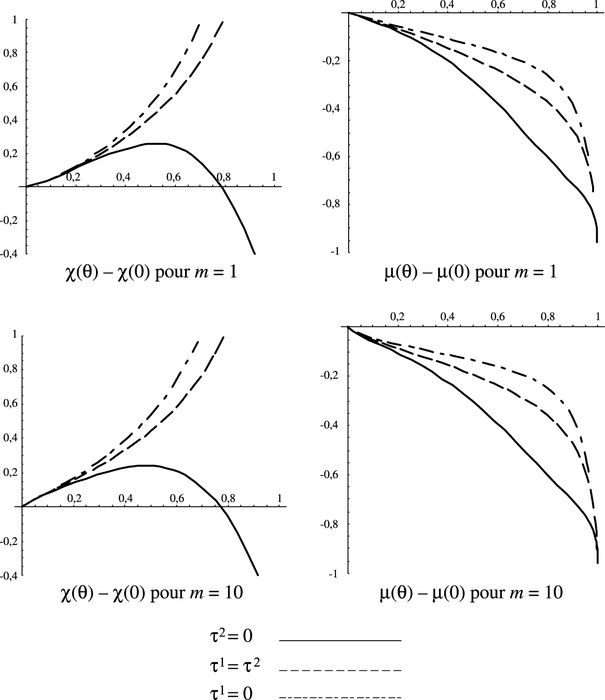

On réalise des simulations numériques afin de voir l’effet des fonds de pension sur l’accumulation et sur l’utilité des agents à l’état stationnaire de l’économie. On retient les valeurs suivantes des paramètres : A = 1, n = 0, α = 1 / 3. Les simulations représentent les variations de χ(θ) – χ(0) et de u(θ) – u(0) en fonction de θ pour différentes valeurs des paramètres. On fait varier β entre 0,5 et 2, et m prend les valeurs[5] 1 et 10. Finalement, chaque graphique prend en compte les trois types de financement de la subvention aux fonds de pension : τ2 = 0, τ1 = τ2 et τ1 = 0. Les différentes politiques de financement sont distinguées graphiquement par trois types de traits :

3.2.2 Cas de sous-accumulation (β = 0,5)

Pour ces valeurs des paramètres, l’économie concurrentielle (θ = 0) est en sous-accumulation. Avec α = 1 / 3, la règle d’or correspond à la valeur de β égale à 1. On observe, pour θ petit, que les fonds de pension ont un impact négatif sur l’accumulation. Lorsque θ atteint une valeur très élevée, la subvention finit par augmenter l’accumulation si son financement n’est pas exclusivement assuré par la taxation des salaires. On remarque que, dans tous les cas, l’utilité diminue : pour θ faible, la baisse de l’accumulation dans une économie initialement en sous-accumulation est néfaste; pour θ élevé, les distorsions liées aux fonds de pension diminuent le bien-être, même si le stock de capital s’accroît. Enfin, un accroissement de m, le nombre de firmes représentant les fonds de pension, a pour effet d’amplifier la baisse de l’utilité, et celle de l’accumulation quand θ est petit.

3.2.3 Cas de suraccumulation (β = 2)

Pour β = 2, l’économie concurrentielle (θ = 0) est en suraccumulation. Pour θ petit, la réduction de l’accumulation résultant des fonds de pension augmente l’utilité des agents. Mais, avant que le capital ne dépasse le niveau concurrentiel, (ou s’il reste inférieur, dans le cas τ2 = 0), les distorsions liées à la présence des fonds de pension détériorent le bien-être des agents. Une nouvelle fois, on trouve que la baisse de l’accumulation est d’autant plus forte que m est élevé, ce qui a ici pour effet d’augmenter l’utilité des agents pour θ assez petit (inférieur à 20 %).

On constate finalement que pour une utilité log-linéaire, l’impact des fonds de pension sur l’accumulation est toujours négatif pour de faibles valeur de θ. Ce résultat nous conduit alors à étudier le cas d’une utilité CES dans le cas substituable. En effet, dans ce cas l’épargne des agents croît avec son rendement. En accroissant la rémunération de l’épargne, les fonds de pension pourraient avoir un impact positif sur l’accumulation.

L’ensemble des résultats de cette section permet également de juger de l’impact des différents modes de taxation sur l’accumulation et sur l’utilité des agents. La taxation des seuls revenus du travail (τ2 = 0) entraîne la baisse la plus forte de l’accumulation, alors que la taxation des revenus du capital (τ1 = 0) a l’impact minimal sur l’accumulation. Cet effet s’explique par le fait que les revenus du travail sont les revenus de première période des agents. Les taxer conduit à une baisse directe de l’épargne. Au contraire, diminuer le rendement de l’épargne par la taxation du capital n’a pas d’effet sur l’épargne lorsque l’utilité est log-linéaire.

Les résultats concernant l’utilité se déduisent alors aisément de ces constatations. La taxation des revenus du capital est toujours préférable, sauf quand l’économie est en suraccumulation.

3.3 Étude dans le cas d’une fonction d’utilité CES

Lorsque les consommateurs ont une fonction d’utilité CES (7), on a :

et la fonction ϕ(kt+1, τ2) s’écrit :

avec :

Ainsi, l’équation dynamique (26) s’écrit :

où

On sait que la dynamique (34) est monotone. Elle converge vers la solution unique k* de l’équation

Nous présentons maintenant l’analyse numérique des effets des différents paramètres de l’économie, en considérant les trois cas particuliers précédents : τ2 = 0, τ1 = τ2 et τ1 = 0. Dans les deux derniers cas, les taux de taxation des revenus du travail sont calculés grâce à l’équation (29) écrite à l’état stationnaire (τ1t n’est pas constant le long de la dynamique dans le cas d’une utilité CES ρ ≠ 1).

Afin d’obtenir des résultats comparables à ceux du cas précédent, l’accumulation stationnaire est toujours prise en compte en considérant la variable χ = k*(θ)1-α / k*(0)1-α en fonction de θ.

On choisit comme valeur des paramètres : α = 1 / 3, n = 0, ρ = 2, et β = 0,5. Ce choix permet d’avoir une épargne qui croît avec son rendement, et correspond à un état stationnaire concurrentiel (θ = 0) en sous-accumulation.

Les fonds de pension, en augmentant le rendement de l’épargne, mais en diminuant les salaires, ont donc deux effets antagonistes sur l’épargne. Pour ρ suffisamment élevé, l’effet sur le rendement domine et l’accumulation augmente. Toutefois, bien que l’économie pour θ = 0 soit en sous-accumulation, les fonds de pension ont toujours pour effet de diminuer le bien-être des agents, à cause des distorsions qu’ils introduisent.

Conclusion

Notre étude montre que les fonds de pension ont plutôt tendance à réduire l’accumulation de capital à long terme : en diminuant les revenus salariaux, ils induisent une baisse de l’épargne qui n’est pas compensée par l’augmentation de rentabilité, du moins quand l’utilité de cycle de vie a peu de substituabilité. Une telle baisse de capital n’est pas bénéfique en termes d’utilité quand l’économie n’est pas en suraccumulation. Même dans le cas de forte substituabilité dans les préférences des agents, quant il y a un effet positif sur l’accumulation du capital dans une économie en sous-accumulation, les distorsions introduites dominent et les utilités des agents sont diminuées à long terme.

Appendices

Annexe

Annexe

Cette annexe étudie l’incidence du mode de financement de la subvention aux fonds de pension sur le stock de capital de long terme. On considère un état stationnaire positif de la dynamique, k*(τ2), et on suppose que cet état stationnaire est stable. Cette dernière propriété se traduit part :

L’impact d’une variation marginale de τ2 sur l’état stationnaire peut alors être évalué en calculant l’expression :

Sous l’hypothèse de stabilité précédente, le dénominateur de cette expression est positif. Le signe de dk*(τ2) / dτ2 dépend donc uniquement du signe de ![]() et peut être positif ou négatif.

et peut être positif ou négatif.

D’après (24), la consommation stationnaire de deuxième période d vaut :

Le calcul de ∂ ϕ / ∂ τ2 donne alors :

Par conséquent, le signe de ∂ ϕ / ∂ τ2 est le même que le signe de u′(d) + du′′(d). Si u est tel que u′(d) + du′′(d) ≤ 0 ∀∈d, on en déduit dk*(τ2) / dτ2 > 0. En revanche, dans le cas contraire, ∂ ϕ / ∂ τ2 > 0 et deux effets jouent en sens contraire.

Le cas d’une fonction d’utilité CES permet de préciser ce résultat. Si ρ ≤ 1, on a donc toujours dk*(τ2) / dτ2 > 0. En effet, dans le cas de complémentarité (ρ ≤ 1), l’épargne dépend négativement de son rendement. Lorsque l’on taxe davantage les revenus de l’épargne au profit des revenus du travail, on obtient ainsi deux effets positifs sur l’épargne des agents. Elle est accrue à la fois parce que leur revenu de première période augmente et par le fait de la baisse de son rendement.

Au contraire, pour une utilité substituable (ρ > 1), les deux effets jouent en sens contraire puisque dans ce cas l’épargne augmente avec son rendement. On a :

et à l’équilibre stationnaire ϕ = (1 + μ τ2) w – (1 + n) k. D’où :

Une condition suffisante pour que le premier terme soit positif est :

Remerciements

Les auteurs remercient deux arbitres anonymes pour leurs commentaires utiles sur une précédente version de l’article.

Notes

-

[1]

Davis (1995), World Bank (1994).

-

[2]

Les études existantes ont souvent considéré les systèmes par capitalisation dans leur ensemble (Feldstein, 1977; Munnell et Yohn, 1992; Bailliu et Reisen, 2000) ou certains dispositifs particuliers, comme les programmes IRA et 401(k) aux États-Unis (Hubbard et Skinner, 1996; Poterba, Venti et Wise, 1996, 1997; Engen, Gale et Sholz, 1996).

-

[3]

Cette hypothèse prendrait en revanche tout son sens dans un cadre comprenant plusieurs types d’agents, une partie d’entre-eux atteignant le plafond.

-

[4]

Le financement de la subvention aux fonds de pension à la période t est finalement assuré par les taxes sur les revenus du travail au taux τ1t et sur les revenus de l’épargne au taux τ2t. Comme l’offre de travail est exogène, τ1t n’introduit pas de distorsion sur le comportement des agents, contrairement à τ2t.

-

[5]

Lorsque m est supérieur à 10, on ne trouve pas de variations sensibles des résultats par rapport au cas m = 10.

Bibliographie

- Bailliu, J. et H. Reisen (2000), « Do Funded Pensions Contribute to Higher Aggregate Savings? A Cross Country Analysis », in H. Reisen, Pensions, Savings and Capital Flows, OECD.

- Burkart, M., D. Gromb et F. Panunzi (1997), « Large Shareholders, Monitoring, and the Value of the Firm », Quarterly Journal of Economics, 112 : 693-728.

- Burkart, M. et P. Charlety (2000), « Les fonds de pension et le rôle des actionnaires importants dans le gouvernement des entreprises », in C. Bismut et N. El Mekkaoui-de Freitas (éds), Fonds de pension : aspects économiques et financiers, Economica, Paris.

- Codognato, G. et J. J. Gabszewicz (1991), « Équilibres de Cournot-Walras dans une économie d’échange », Revue Économique, 42 : 6.

- Codognato, G. et J. J. Gabszewicz (1993), « Cournot-Walras Equilibria in Markets with a Continuum of Traders », Economic Theory, 3 : 453-464.

- Crist, W. D. et J. C. Le Duigou (2002), Les fonds de pension, Grasset, Paris.

- Davis, E. P. (1995), Pension Funds, Oxford University Press.

- Diamond, P. (1965), « National Debt in a Neoclassical Growth Model », American Economic Review, 55 : 1 126-1 150.

- Engen, E. M., W. G. Gale et J. K. Sholz (1996), « The Illusory Effects of Saving Incentives », Journal of Economic Perspectives, 10 (4) : 113-138.

- Feldstein, M. (1977), « Social Security and Private Saving: International Evidence in an Extended Life Cycle Model », in M. Feldstein et R. Inman (éds), The Economics of Public Services, International Economic Association.

- Feldstein, M. (1998), Privatizing Social Security, University of Chicago Press.

- Gabszewicz, J. J. et P. Michel (1997), « Oligopoly Equilibrium in Exchange Economies », in B. Curtis Eaton et Richard G. Harris (éds.), Trade, Technology and Economics, Essays in honour of Richard Lipsey, Cheltenham, Edward Elgar, p. 217-240.

- Gale, W. G. (1994), « Public Policies and Private Pension Contributions », Journal of Money, Credit and Banking, 26(3) : 710-732.

- Holmström, B. et J. Tirole (1993), « Market Liquidity and Performance Monitoring », Journal of Political Economy, 101(4) : 678-709.

- Hubbard, R. G. et J. S. Skinner (1996), « Assessing the Effectiveness of Saving Incentives », Journal of Economic Perspectives, 10(4) : 73-90.

- Huddart S. (1993), « The Effect of Large Shareholders on Corporate Value », Management Science, 39 : 1 407-1 421.

- Munnell, A. H. et F. O. Yohn (1992), « What is the Impact of Pensions on Saving? », in Z. Bodie et A. H. Munnell (éds), Pensions and the Economy, Pension Research Council and University of Pennsylvania Press, Philadelphia.

- Poterba, J. M., S. F. Venti et D. A. Wise (1996), « How Retirement Saving Programs Increase Saving », Journal of Economic Perspectives, 10 (4) : 91-112.

- Poterba, J. M., S. F. Venti et D. A. Wise (1997), « Implications of Rising Personal Retirement Saving », NBER Working Paper, 6 295.

- Shleifer, A. et R. Vishny (1986), « Large Shareholders and Corporate Control », Journal of Political Economy, 94 : 461-488.

- World Bank (1994), Averting the Old Age Crisis, Policies to Protect the Old and Promote Growth, Oxford University Press.

List of figures