Article body

Introduction

La plupart des pays ne peuvent emprunter à l’étranger dans leur propre monnaie, un phénomène que nous qualifions de « péché originel ». Ce problème affecte presque tous les pays, sauf les émetteurs des cinq principales monnaies – le dollar américain, l’euro, le yen, la livre sterling et le franc suisse – de même que quelques exceptions révélatrices, que nous analyserons plus loin. Ce phénomène a d’importantes conséquences sur la stabilité financière et les politiques macroéconomiques.

Lorsqu’un pays souffre du péché originel, par définition sa dette extérieure sera principalement libellée en monnaie étrangère. Si le pays accumule une dette nette (comme on s’y attend dans le cas d’un pays en voie de développement), on retrouvera alors une disparité globale de monnaies dans ses comptes nationaux. Naturellement, un tel pays peut recourir à diverses mesures pour éliminer cette disparité ou carrément l’empêcher de se produire. Premièrement, il peut s’abstenir d’emprunter. Aucune disparité n’apparaîtra si le pays possède les ressources financières suffisantes pour ses propres besoins, car il n’aura alors aucune dette extérieure; mais, il souffre tout de même du péché originel, au sens où nous le définissons. Or, cette abstention est coûteuse : le pays en question renoncera aux avantages de l’emprunt à l’étranger. Ou alors, le gouvernement accumule des devises à hauteur de ses engagements étrangers. Le pays évite ainsi la disparité des monnaies, en éliminant sa dette nette (les devises qu’il détient sont égales à ses emprunts en monnaie étrangère). Mais cette option reste coûteuse elle aussi : le rendement obtenu sur les réserves accumulées est généralement nettement inférieur au coût d’opportunité des fonds.

Cet article montrera que le péché originel est associé à une volatilité accrue de la production et des flux de capitaux, à une baisse de la cote de solvabilité et à des politiques monétaires plus rigides (d’où le calvaire). Nous avancerons des arguments selon lesquels un tel état de chose n’est guère attribuable aux lacunes des politiques et des institutions nationales; en effet, les estimations standards de ces variables indépendantes expliquent peu le phénomène (d’où le mystère). Nous en arriverons plutôt à la conclusion que des facteurs décourageant la diversification en devises par les investisseurs de calibre mondial – coûts de transaction dans des pays hétérogènes ou externalités de réseau – fournissent une meilleure explication pour les cas de figure observés. La solution de ce problème (la rédemption du péché originel) ne se situe donc pas simplement dans le renforcement des politiques et des institutions nationales, mais également dans le dépassement des difficultés rencontrées par les emprunteurs des pays en émergence, difficultés qui découlent directement de la structure et du fonctionnement des marchés financiers internationaux.

Nous mesurerons le péché originel et nous décrirons son ampleur à la première section du présent article. Dans les sections 2 et 3, nous analyserons ses causes et ses conséquences. Par la suite, dans la section 4, nous proposerons une façon de s’attaquer au problème, avant de terminer avec quelques remarques en guise de conclusion.

1. Données concernant le péché originel

Pendant la période 1999-2001, sur presque 5,8 trillions de dollars de titres de créance en circulation sur les marchés internationaux, 5,6 trillions ont été libellés dans cinq monnaies seulement : le dollar américain, l’euro, le yen, la livre sterling et le franc suisse. Évidemment, les pays (et dans le cas de la zone euro, le groupe de pays) responsables de la création de ces monnaies comptent pour une part importante de l’économie mondiale et, par conséquent, sont à l’origine d’une grande partie de toutes les émissions de titres de créance dans le monde. Si les résidents de ces pays ont émis des titres de créance à hauteur de 4,5 trillions de dollars pendant cette même période, le 1,1 trillion restant de titres libellés dans ces mêmes monnaies l’ont été par des résidents d’autres pays et par des organismes internationaux. Puisque ces autres pays et ces organismes internationaux ont émis pour 1,3 trillion de dollars de titres, il s’ensuit que la plus grande partie de ces derniers n’étaient pas libellés en monnaie locale. Les causes et les conséquences de cette concentration dans quelques devises constituent la préoccupation centrale de cet article.

Les données concernant la composition en devises de la dette obligataire émise outre-frontières entre 1993 et 2001 (outre-frontières signifiant que les données excluent les émissions intérieures) montrent que, si les principaux centres financiers (États-Unis, Royaume-Uni, Japon et Suisse) étaient à l’origine de seulement 45 p. cent de tout l’encours de la dette en 1999-2001, les titres libellés dans leurs monnaies comptaient pour 68 p. cent du total. En revanche, si les pays développés autres que ceux de la zone euro étaient à l’origine de plus de 8 p. cent des titres de créance mondiaux, moins de 2 p. cent de la dette mondiale était libellée dans leurs devises. Les pays en voie de développement ont émis 8 p. cent de la dette, mais moins de 0,8 p. cent des titres étaient libellés dans leurs monnaies pendant la période 1999-2001. Voilà un aperçu de l’ampleur du péché originel[1]!

Le graphique 1 donne la proportion cumulative des instruments d’emprunt émis dans les principales devises (la ligne continue) et par les principaux émetteurs (la ligne pointillée). L’écart entre les deux courbes est frappant. Si 87 p. cent des titres de créance sont libellés dans les trois principales devises (le dollar américain, l’euro et le yen), les résidents de ces trois régions du monde sont à l’origine de seulement 71 p. cent de tous les instruments d’emprunt. Pour les cinq devises les plus importantes, les chiffres se situent respectivement à 97 et 83 p. cent, ce qui témoigne d’une situation tout à fait analogue.

Nous obtenons des résultats semblables si nous nous concentrons sur les créances étrangères des banques internationales faisant rapport à la Banque des règlements internationaux (BRI). Ces données sont ventilées dans les cinq principales devises et une seule autre catégorie « autres devises »; elles indiquent que sur 7,8 trillions de dollars de créances outre-frontières, 81 p. cent sont libellées dans les cinq principales monnaies. Si nous ne pouvons pas savoir quelle quantité de titres est effectivement émise dans la propre monnaie de chaque emprunteur, nous pouvons affirmer avec assurance que la majeure partie de la dette des pays en développement et des pays développés autres que ceux des principales devises est également libellée dans une monnaie étrangère.

Graphique 1

Distribution de la dette selon les émetteurs et la devise (1999-2001)

Tout cela indique que l’incapacité d’emprunter à l’étranger dans sa propre devise est un phénomène généralisé, qui n’est pas limité à un nombre restreint de pays à problèmes. D’une certaine manière, le phénomène semble être associé au fait que la plupart des créances financières internationales ne sont libellées que dans quelques devises. En conséquence, on peut penser que le problème est lié à la diversification observée dans les portefeuilles – ou à ses lacunes, devrait-on dire.

1.1 La quantification du péché originel

Pour développer des indicateurs du péché originel, nous partons des données de la BRI, évoquées précédemment, concernant les valeurs mobilières et les créances bancaires. Nous commençons par la série portant sur les titres, qui fournit également une ventilation par devise.

Notre premier indicateur du péché originel (OSIN1) est obtenu en soustrayant de 1 le ratio des titres internationaux émis par un pays dans sa propre devise sur tous les titres internationaux du même pays. Autrement dit :

Selon la formule, un pays qui émet tous ses titres dans sa propre monnaie obtient 0 comme valeur de OSIN1, alors qu’un pays qui le fait exclusivement dans une monnaie étrangère a une valeur de 1 pour cette variable.

Cet indicateur présente deux lacunes. Premièrement, il ne prend en compte que les titres, délaissant les autres types de créances. Deuxièmement, il ignore les possibilités de couverture du risque de change, au moyen des swaps. Occupons-nous maintenant de ces questions. Considérons le rapport suivant :

INDEXA présente l’avantage d’une portée accrue. (Mais il a également l’inconvénient de ne pas tenir compte de la dette libellée dans des devises autres que les plus courantes; nous nous attaquerons à ce problème sous peu.) Pour inclure la couverture du risque de change au moyen de swaps, nous aurons recours à une mesure de la forme :

INDEXB tient compte du fait, évoqué précédemment, que la dette émise par d’autres dans sa propre monnaie donne la possibilité à d’autres pays d’effectuer des opérations de couverture du risque de change, au moyen de swaps. Notez que cette mesure peut prendre des valeurs négatives, comme c’est le cas pour des pays comme les États-Unis et la Suisse, puisque les titres de créance libellés dans leurs devises sont plus nombreux que ceux qui sont émis par leurs ressortissants. Or, ces pays ne peuvent pas couvrir plus de titres qu’ils en ont. Par conséquent, ils retirent peu d’avantages supplémentaires de cette surabondance d’occasions de se couvrir. Nous substituons donc des zéros à tous les nombres négatifs, créant ainsi notre troisième indicateur de péché originel :

Nous sommes maintenant en mesure de raffiner INDEXA. Rappelez-vous qu’INDEXA sous-estime le péché originel en supposant que toute la dette qui n’est pas libellée dans les cinq principales devises l’est dans la monnaie locale. Et c’est peut-être effectivement le cas pour certains pays, ce qui devrait alors se refléter dans OSIN3, puisque cela signifie que quelqu’un – un résident ou une entité étrangère – aurait émis une obligation libellée dans cette monnaie. Dans le cas contraire, cela fournit des informations au sujet de la probabilité que les crédits bancaires non libellés dans les cinq principales devises l’aient effectivement été dans une autre monnaie. Nous remplaçons donc la valeur d’INDEXA par celle d’OSIN3 dans le cas où celle-ci est plus grande que celle-là[2]. Par conséquent, nous proposons de mesurer OSIN2 comme suit :

Notez que OSIN2 ≥ OSIN3 par définition et que, généralement, OSIN1 ≥ OSIN2.

Le tableau 1 donne la moyenne de ces trois indices pour différents groupements de pays et régions du monde en voie de développement. Pour des données sur chacun des pays, reportez-vous à Eichengreen et alii (2003). Comme auparavant, nous observons les nombres les plus bas pour les principaux centres financiers, suivis des pays de la zone euro (qui bénéficient d’une importante réduction du péché originel depuis l’introduction de l’euro). D’autres pays développés obtiennent des valeurs plus grandes, alors que les résultats les plus élevés sont ceux des pays en voie de développement. Parmi ces derniers, les valeurs les plus basses sont enregistrées pour Europe de l’Est et les plus hautes, pour l’Amérique latine.

Tableau 1

Mesures du péché originel par groupe de pays (moyenne simple)

Note : * Pour la période 1999-2001, il est impossible de répartir la dette émise en euros par des non-résidents aux États membres de l’Union monétaire. Aussi, le nombre donné ne correspond pas ici à la moyenne simple des pays, mais est calculé à partir de la zone euro dans son ensemble.

Le tableau 2 énumère les pays pour lesquels OSIN3 était inférieur à 0,8 en 1999-2001, centres financiers exclus. Parmi les pays les moins affectés par le péché originel, figurent plusieurs futurs membres de l’Union européenne en Europe de l’Est et d’anciennes colonies européennes d’outre-mer (Canada, Australie, Nouvelle-Zélande et Afrique du Sud). De plus, notez que Hong Kong (taux de change fixe), Singapour et Taïwan (taux de change flottants) apparaissent sur cette liste, ce qui soulève la question d’éventuelles barrières à la rédemption découlant du régime des changes. En fait, parmi les pays énumérés dans le tableau 2, on compte autant de taux fixes que de taux flottants et de régimes de change mixtes.

Tableau 2

Pays autres que les centres financiers pour lesquels OSIN3 est inférieur à 0,8

De plus, le péché originel est un phénomène persistant. Flandreau et Sussman (2002) présentent une classification du péché originel en trois catégories pour les années 1850, selon que les pays émettent des obligations dans leur monnaie locale, qu’ils indexent leurs emprunts sur l’étalon-or (emprunts avec clause de garantie or) ou qu’ils font un peu les deux à la fois. Le tableau 3 donne la valeur moyenne d’OSIN3 pendant la période 1993-1998 pour chacun des trois groupes déterminés par Flandreau et Sussman. OSIN3 est aujourd’hui le plus élevé dans les pays qui ont fait des emprunts avec garantie or au XIXe siècle (moyenne de 0,86) et le plus bas pour les pays qui ont émis des titres de créance dans leur propre monnaie (moyenne 0,34); l’indice est à un niveau intermédiaire dans les pays qui ont émis les deux types de titres, avec garantie or et dans leur monnaie (moyenne 0,53). Par conséquent, il existe une corrélation élevée entre le péché originel d’alors et celui d’aujourd’hui. Le test t standard suggère que les pays qui ont uniquement contracté des emprunts comportant une garantie or dans les années 1850 souffrent aujourd’hui davantage du péché originel que ceux qui ont soit effectué concurremment des emprunts avec garantie or et dans leur propre monnaie (P = 0,016), soit émis des titres de créance uniquement dans leur propre monnaie (P = 0,000).

Tableau 3

OSIN3 en 1993-1998 et la classification Flandreau-Sussman, vers 1850

Note : Entre parenthèses : valeurs P du test de comparaison de la moyenne.

** : significatif à 5 %; *** : significatif à 1 %

Si le pivot du présent article est ce que nous appelons le péché originel international (c.-à-d. l’incapacité d’emprunter à l’étranger dans sa propre monnaie), nous avons également calculé un indicateur de péché originel intérieur (mesurant la capacité d’emprunter chez soi à long terme et dans sa propre monnaie). Deux raisons motivent la création de cet autre indicateur. Premièrement, on a soutenu que créer un marché intérieur dans sa propre monnaie est une condition nécessaire pour inciter des étrangers à utiliser cette même monnaie (Tirole, 2002). Deuxièmement, certains des modèles théoriques que nous mettrons à l’essai à la section 3 s’articulent spécifiquement sur la composante intérieure du péché originel.

Notre principale source de données est le Guide to Local Markets, de J.P. Morgan (2002, 2000, 1998), qui donne des renseignements détaillés pour 24 pays émergents concernant leurs emprunts publics, négociés sur leurs marchés intérieurs. J.P. Morgan fournit également des données sur les emprunts privés, également négociés sur leurs marchés intérieurs, et démontre que, dans la plupart des pays (sauf Singapour, la Corée du Sud, Taïwan et la Thaïlande), ces titres sont quantité négligeable en regard de tous les titres négociés.

Nous classifions les obligations recensées par J.P. Morgan selon leur durée, la monnaie dans laquelle elles sont libellées et leurs coupons (taux fixe ou taux indexé). Plus spécifiquement, nous répartissons les obligations gouvernementales en cours en cinq catégories : (i) celles qui sont libellées en monnaie locale, qui sont à long terme et à taux fixe (DLTF); (ii) celles qui sont libellées en monnaie locale, qui sont à court terme et à taux fixe (DSTF); (iii) celles qui sont en monnaie locale, à long (court) terme et indexées sur les taux d’intérêt (DLTII); (iv) celles qui sont en monnaie locale, à long terme et indexées sur les prix (DLTIP); et enfin (v) celles qui sont libellées en monnaie étrangère (FC). Avec ces données, nous pouvons calculer l’indicateur du péché originel intérieur suivant :

Notre définition du péché originel intérieur met l’accent à la fois sur la dette en monnaie étrangère et sur celle à court terme en monnaie locale (ou à long terme, mais avec indexation sur le taux d’intérêt); elle se focalise donc autant sur la disparité des monnaies que sur celle des échéances. Notez que si la définition du péché originel est basée sur la dette totale, nous ne disposons d’informations que sur les titres de créance négociés (principalement, la dette publique).

Le graphique 2 montre que les péchés originels intérieur et international ne sont que faiblement corrélés, révélant par le fait même qu’ils ne sont pas seulement les deux faces d’une même médaille. Un examen plus approfondi des données nous pousse à scinder l’échantillon, selon que les valeurs respectives de ces deux variables sont supérieures ou inférieures à 0,75. Les quatre quadrants ainsi obtenus sont révélateurs. Le premier quadrant est vide : il n’y a aucun pays qui puisse emprunter à l’étranger dans sa monnaie nationale, tout en ayant un minuscule marché intérieur de titres à long terme et à taux fixe. Cela laisse supposer que le développement du marché intérieur est une condition nécessaire pour la rédemption du péché originel. Cependant, le graphique montre aussi que ce n’est pas une condition suffisante : si 8 pays souffrent des deux types de péché (deuxième quadrant) et 6 pays ont obtenu leur rédemption des deux types de péché (quatrième quadrant), 7 pays souffrent toujours du péché originel international, tout en ayant obtenu leur rédemption sur le front intérieur (troisième quadrant).

Graphique 2

Péché originel domestique et international

2. Le calvaire

Les pays souffrant du péché originel et qui sont des débiteurs nets vis-à-vis des étrangers auront une disparité de monnaies dans leurs comptes nationaux. Les mouvements de taux de change auront alors un effet de richesse, limitant l’efficacité de leur politique monétaire (Aghion, Bacchetta et Banerjee, 2001; Céspedes, Chang et Velasco, 2002). Cela rend les banques centrales plus réticentes à laisser bouger les taux de change; elles réagissent plutôt en accumulant des réserves et en intervenant avec vigueur sur le marché ou en modulant les taux d’intérêt à court terme (Hausmann, Panizza et Stein, 2001; Calvo et Reinhart, 2002). L’existence de créances en dollars limite également la capacité des banques centrales d’éviter les crises de liquidité en jouant leur rôle de prêteurs de dernier recours (Chang et Velasco, 2000). Les emprunts libellés en dollars et la volatilité conséquente des taux d’intérêt intérieurs intensifient l’incertitude liée au service de la dette, ce qui dégrade la cote de solvabilité. De plus, si la dette est libellée dans une monnaie étrangère, le taux de change réel devient un prix pertinent, indiquant la capacité de payer. Puisque le taux de change réel est passablement volatil et qu’en période de mauvaise conjoncture la monnaie tend à se déprécier, le péché originel diminue de manière significative la cote de solvabilité d’un pays.

Si les pays essayent plutôt de réduire le plus possible ces risques en limitant leur recours aux fonds étrangers, ils peuvent alors manquer des ressources financières requises pour leur croissance. Leur développement économique et financier s’en trouvera alors ralenti. Les pays dans cette situation sont ainsi confrontés à un choix sans alternative réelle.

2.1 Le péché originel et la volatilité des taux de change

Nous commençons par explorer le rapport entre, d’une part, les politiques monétaires et de taux de change et, d’autre part, le péché originel. Il n’existe malheureusement aucun indicateur universellement reconnu en matière de flexibilité des taux de change. Nous utiliserons donc trois mesures différentes, afin de nous assurer que les résultats ne dépendent pas trop d’une définition particulière. Premièrement, nous aurons recours à la classification empirique de Levy-Yeyati et Sturzenegger (2000). Il s’agit d’une variable discrète (LYS) égale à 1 pour les pays à régime de taux de change flottant, à 2 pour les pays à régime mixte et à 3 pour les pays à taux de change fixe. Nous pouvons donc nous attendre à une nette corrélation entre le péché originel et la variable LYS. Notre deuxième mesure de la flexibilité du taux de change (d’après Hausmann, Panizza et Stein, 2001) est donnée par les réserves monétaires internationales sur M2 (RESM2) – la justification en étant que les pays qui laissent flotter leur monnaie quel que soit le taux de change réel n’ont pas besoin de réserves considérables, contrairement aux pays qui veulent intervenir sur le marché des changes. Encore une fois, nous nous attendons à une corrélation positive. Enfin, dans le sillage de Bayoumi et Eichengreen (1998a, b), nous examinerons le recours effectif des pays à leurs réserves pour intervenir sur le marché des changes, comparant la volatilité du taux de change et celle des réserves (RVER). RVER sera élevé pour les pays qui laissent flotter leur monnaie et faible pour ceux qui ont un taux de change fixe. Nous prévoyons donc une corrélation négative entre cette variable et le péché originel.

Le tableau 4 donne les résultats des régressions avec OSIN3 comme mesure du péché originel. (Ces résultats sont également robustes avec OSIN2, comme le démontre Eichengreen et alii)[3]. Toutes les régressions neutralisent les effets du niveau de développement (LGD_PC représentant le logarithme du PIB par habitant), du degré d’ouverture du commerce (OPEN) et du montant de la dette extérieure (SHARE2 correspondant aux instruments de créance totaux plus tous les autres emprunts, divisés par le PIB).

Tableau 4

Péché originel et flexibilité du taux de change

Note : Statistique de robustesse t entre parenthèses (MC généralisés pour RESM2, RVER et VOL, Tobit pondéré pour LYS)

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

Comme prévu, le péché originel est négativement corrélé avec la flexibilité du taux de change[4]. Les coefficients sont toujours statistiquement significatifs quand nous effectuons des régressions sur tout l’échantillon des pays (mais pour RVER, le coefficient n’est pas significatif quand nous excluons les centres financiers). Les coefficients sont également importants d’un point de vue économique. La colonne 1, par exemple, suggère que l’élimination complète du péché originel est associée à un saut de 1,5 point dans la classification à trois paliers de Levy-Yeyati et Sturzenegger en fonction des régimes de taux de change. Vu de cet angle, le péché originel fournit une explication au phénomène de crainte des taux de change flottants. La rédemption du péché originel hisserait un pays du 75e percentile jusqu’au 25e percentile de la distribution du ratio réserves/M2.

Ici, il importe de se préoccuper d’une éventuelle causalité inverse. Si nous avons soutenu qu’un péché originel plus prononcé mène à moins de variabilité des changes, des auteurs comme Burnside, Eichenbaum et Rebelo (2001) font remarquer que moins d’instabilité des changes provoque une aggravation du péché originel. Selon eux, la stabilisation du taux de change crée un effet pervers : elle donne l’impression que le gouvernement socialise le risque de change, encourageant de ce fait le secteur privé à accumuler des positions non couvertes. En fait, beaucoup d’analystes croient que le péché originel (ou la dollarisation des créances) provient principalement des taux de change fixes. Le problème devrait donc s’estomper dans le sillage du récent retour en vogue des monnaies flottantes. Mais nos données devraient dissiper cet espoir. Pendant la période 1993-1998, parmi les 25 pays en voie de développement dotés des régimes de taux de change les plus flottants selon la valeur moyenne de l’indicateur LYS, 22 ont un OSIN3 égal à 1. Les séries chronologiques vont dans le même sens : il y a effectivement eu un mouvement vers une plus grande flexibilité des taux de change, mais peu d’allégement du péché originel, excepté pour les pays qui se préparaient à adopter l’euro.

2.2 Le péché originel et la volatilité de la production et des flux de capitaux

Nous nous tournons maintenant vers la corrélation entre le péché originel et la volatilité de la croissance et des mouvements de capitaux. Plusieurs raisons nous poussent à prévoir que le péché originel sera associé à une volatilité relativement forte. Le péché originel limite la portée et l’efficacité des politiques monétaires anticycliques. En outre (et nous l’avons déjà fait remarquer), les créances en dollars limitent la capacité des banques centrales à jouer leur rôle de prêteurs de dernier recours pour juguler les crises de liquidités. Enfin, les créances libellées en dollars et le taux de change réel interagissent pour créer de l’incertitude concernant le coût en dollars du service de la dette, tandis que la volatilité des taux d’intérêt intérieurs intensifie les incertitudes liées au service de la dette intérieure – abaissant de ce fait les cotes de solvabilité et rendant les mouvements de capitaux plus capricieux et volatils (Hausmann, 2003).

Les deux dernières colonnes du tableau 4 nous permettent d’examiner la corrélation entre le péché originel et la volatilité de la production et des mouvements de capitaux. Nous définissons la volatilité de la production comme l’écart-type de la croissance du PIB au cours de la période 1992-1999 et la volatilité des mouvements de capitaux comme l’écart-type des mouvements de capitaux (en proportion du crédit intérieur) pendant la même période. Nous fixons le niveau du développement, l’ouverture du commerce, la dette extérieure et la volatilité des termes de l’échange (VOL_TOT). De nouveau, toutes les équations sont estimées par la méthode des moindres carrés généralisés.

Nous constatons que le péché originel est associé à des niveaux relativement élevés de volatilité de la production et des mouvements de capitaux. Il compte pour un quart du décalage de la production entre les pays développés et ceux en voie de développement; du péché originel et de la volatilité des termes de l’échange, seul le péché originel finit statistiquement significatif. Le péché originel est également important pour expliquer la volatilité des mouvements de capitaux : il explique encore environ un quart de la divergence entre la volatilité observée dans les pays en développement et celle des pays de l’OCDE.

2.3 Le péché originel et la solvabilité

Le péché originel confère une importance au taux de change réel pour le service de la dette, parce que lorsque la dette d’un pays est libellée dans une monnaie étrangère – disons en dollars américains – la capacité de remboursement ne sera pas liée au PIB exprimé dans les unités monétaires locales constantes (LCU), mais plutôt en termes de dollars américains. C’est un facteur important parce que le taux de change réel est très volatil dans les pays en voie de développement, et non seulement à court terme : la volatilité de la moyenne mobile sur cinq ans des taux de change multilatéraux réels est très élevée. Dans Eichengreen et alii (2003), nous avons calculé le pourcentage d’écart entre les valeurs maximale et minimale de la moyenne mobile sur cinq ans des taux de change réels pour des échantillons de pays développés et en voie de développement. Nous avons montré que cette moyenne mobile fluctuait de plus de 60 % pour le pays en voie de développement moyen – soit trois fois plus que pour les pays développés.

Comme expliqué dans Hausmann (2003), le péché originel diminue les cotes de solvabilité parce qu’il intensifie la dépendance du service de la dette à l’égard de l’évolution du taux de change, lequel est plus volatil et peut connaître des crises et des effondrements. Conséquemment, les pays souffrant du péché originel devraient présenter sensiblement plus de risques que les pays épargnés par ce problème, après fixation d’autres facteurs influençant la solvabilité, comme les ratios d’endettement. Pour tester cette hypothèse, nous effectuons des régressions de la cote de solvabilité des pays, évaluée, après conversion en monnaie étrangère, par deux mesures standards des données fiscales fondamentales – la dette publique en proportion du PIB et des recettes fiscales – sur le niveau de développement, sur l’importance de la dette extérieure et sur le péché originel[5]. Les équations sont estimées par la méthode Tobit tronquée pondérée. Les résultats, qui figurent dans le tableau 5, montrent un effet important et statistiquement significatif du péché originel sur les cotes de solvabilité. La rédemption (l’élimination complète du péché originel) est associée à une amélioration des notations d’environ cinq jalons. Cet effet reste présent et marqué, même si nous fixons le niveau du développement économique, tel que mesuré par le PIB réel par habitant et l’importance de la dette publique en proportion du PIB ou des recettes fiscales.

Tableau 5

Péché originel et cotes de solvabilité

Note : Statistique t entre parenthèses (estimations Tobit pondérées)

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

3. Le mystère du péché originel

Aider les gouvernements à trouver une solution à ce problème – augmenter la capacité des pays en voie de développement d’emprunter dans leur propre monnaie – devrait être une priorité pour les fonctionnaires cherchant à rendre le monde plus sûr du point de vue financier, tout en stimulant le rythme, la durabilité et la robustesse de la croissance. Mais avant de trouver et de mettre en application les solutions appropriées, il faut connaître la distorsion à l’origine du problème.

La réaction spontanée d’un économiste est d’attribuer l’incapacité d’emprunter à l’étranger dans sa propre monnaie aux lacunes des politiques et des institutions nationales. Aussi, la majeure partie de la littérature s’est-elle préoccupée des déficiences des pays emprunteurs, en particulier le sous-développement de leurs institutions vouées à l’élaboration des politiques et au soutien des marchés.

3.1 Le péché originel et le niveau de développement

Au tableau 6, nous explorons le rapport entre le péché originel et le niveau de développement économique, mesuré par le logarithme du PIB par habitant. Nous neutralisons les effets de la taille et des groupes de pays, qui pourraient influer sur le phénomène. Les trois mesures appropriées de la taille sont le logarithme du PIB total, le logarithme du crédit intérieur total (en dollars américains) et le logarithme des échanges commerciaux totaux. Le tableau utilise la première composante principale des trois mesures, que nous appellerons SIZE. Toutes les équations dans le tableau sont estimées en utilisant le modèle Tobit pondéré.

Tableau 6

Péché originel et développement économique

Note : Statistique t entre parenthèses (estimations Tobit)

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

Fait surprenant, le coefficient pour le PIB par habitant n’est pas significatif aux niveaux habituels de confiance. Nous avons effectué plusieurs contrôles de sensibilité pour établir la robustesse de ce résultat. Par exemple, nous avons laissé tomber les centres financiers, ce qui a laissé le résultat inchangé. Nous ne pouvons obtenir un effet significatif qu’en omettant les variables nominales régionales, mais il ne résiste pas à l’adoption de la méthode des moindres carrés ordinaires. De plus, ce résultat a une puissance explicative limitée, parce qu’il suggère que le PIB par habitant ne peut pas expliquer la diversité au sein des groupes, au chapitre du péché originel.

Contrairement au PIB par habitant, l’autre variable incluse dans ces équations, la taille des pays, est fortement corrélée avec le péché originel et ce, même lorsque nous neutralisons l’effet des groupes de pays. La capacité d’emprunter à l’étranger dans sa propre monnaie semble donc plutôt réservée aux grands pays.

Le fait que le développement économique ne soit pas fortement corrélé avec le péché originel constitue un précédent de mauvais augure pour ce qui suit. Si le péché originel n’a pas de lien robuste avec le niveau de développement, les caractéristiques nationales qui sont corrélées avec le niveau de développement sont également peu susceptibles d’expliquer la variance du péché originel. Mais, pour nous en assurer, nous en examinerons un certain nombre de ces variables tour à tour.

3.2 La crédibilité monétaire

La première hypothèse que nous testerons affirme que le péché originel provient d’un manque de crédibilité politique, un problème fréquent dans les pays en voie de développement. Le manque de crédibilité en matière monétaire est la première chose qui vient à l’esprit (pour un modèle formel, voir Jeanne, 2003). Dans cette optique, le péché originel n’est pas un problème en soi; il n’est qu’un symptôme. La rédemption pourrait alors se réaliser en effectuant des réformes institutionnelles qui augmenteraient la crédibilité des autorités en matière anti-inflationniste. Toujours selon cette approche, les directives habituelles données par le FMI et la Banque mondiale concernant les politiques macroéconomiques et les réformes institutionnelles seraient à la fois nécessaires et suffisantes pour la rédemption.

Malheureusement, ce remède facile recèle des problèmes sous-jacents. Par exemple, si le manque de crédibilité anti-inflationniste est vraiment la cause du péché originel, la rédemption pourrait découler simplement de l’émission de titres de créance indexés sur l’inflation (Chamon, 2002). Pourtant, nous ne voyons pas beaucoup de pays capables d’émettre des titres internationaux indexés sur l’inflation dans leur propre monnaie.

Nous explorons la corrélation transnationale entre le péché originel et la crédibilité monétaire dans le tableau 7. Comme indice de crédibilité monétaire, nous prenons différentes mesures d’inflation pendant la période 1980-1998. Nous faisons des régressions de ces mesures sur OSIN3, après neutralisation des regroupements et de la taille des pays. De nouveau, nous employons la méthode Tobit pour obtenir ces équations. À la colonne 1, nous utilisons la moyenne du logarithme de l’inflation et nous trouvons un lien positif, mais non statistiquement significatif. Pour tester la non-linéarité éventuelle du rapport entre l’inflation et le péché originel, nous employons, à la colonne 2, la moyenne du logarithme de l’inflation et son carré. Aucun des coefficients n’est significatif. La colonne 3 utilise la composante principale de l’inflation moyenne et de l’inflation maximale, et de nouveau, aucune corrélation significative avec le péché originel n’est trouvée. Les résultats demeurent inchangés si nous laissons tomber les centres financiers (colonne 4). L’inflation devient statistiquement significative (colonne 5) seulement en laissant tomber la variable nominale des regroupements de pays[6].

Tableau 7

Péché originel et crédibilité de la politique monétaire

Note : Statistique t entre parenthèses (estimations Tobit).

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

3.3 Le péché originel et la « solvabilité fiscale »

D’autres théories se sont focalisées sur la politique fiscale. Selon l’un des arguments proposés, un gouvernement dont les comptes fiscaux sont peu reluisants sera tenté de laisser baisser sa monnaie, afin de diminuer la valeur réelle de ses engagements (Lucas et Stokey, 1983; Calvo et Guidotti, 1990). La solution serait d’indexer la dette sur un prix réel ou d’émettre des titres de créance à court terme afin d’augmenter le coût de l’érosion inflationniste de la dette.

Le tableau 8 explore le rapport entre le péché originel et les données fiscales fondamentales. Les équations 1, 2 et 3 emploient, successivement, le ratio dette/PIB, le déficit moyen et le ratio dette/recettes. L’équation 4 emploie la composante principale de ces trois mesures. Si, dans quelques cas, nous trouvons un lien négatif entre les mesures de péché originel et les données fiscales fondamentales, ce lien n’est jamais près d’être significatif, aux seuils habituels de confiance[7].

Ainsi, il existe peu d’association entre le péché originel et les principales données fiscales fondamentales, comme le niveau ou la persistance des dettes et des déficits publics. En effet, on peut citer nombre de marchés émergents qui ont jugulé l’inflation, évité les gros déficits budgétaires et ont suivi les directives internationales pour concevoir efficacement leurs institutions monétaires et fiscales – par exemple, le Chili en Amérique latine et la Corée en Asie –, mais ne peuvent toujours pas emprunter à l’étranger dans leur propre monnaie.

Tableau 8

Péché originel, institutions et degré d’ouverture du commerce

Note : Statistique t entre parenthèses (estimations Tobit)

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

3.4 Le péché originel et l’exécution des contrats

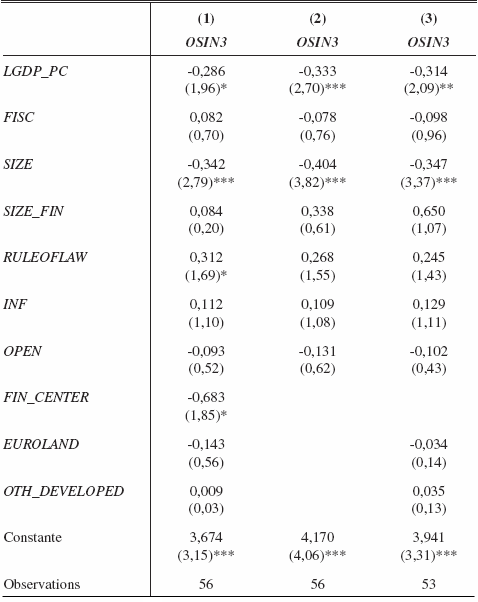

On soutient parfois que les investisseurs sont peu disposés à prêter aux gouvernements et aux sociétés des pays où les institutions conçues pour garantir l’exécution des engagements contractuels sont déficientes ou peu fiables, et où la répudiation de la dette reste toujours possible. Chamon (2002) et Aghion, Bacchetta et Banerjee (2001) présentent un modèle dans lequel, advenant la faillite d’une société, l’actif de celle-ci est distribué parmi ses créanciers proportionnellement à leurs créances nominales. Si les risques de dépréciation et de défaillance sont corrélés, les prêteurs en monnaie nationale essuieront probablement des pertes supplémentaires dans l’éventualité d’une défaillance. Si les prêts se succèdent dans le temps, les sociétés seront incitées à augmenter la proportion de leurs prêts en monnaie étrangère, afin de transférer une partie de la valeur résiduelle de la société défaillante à de nouveaux investisseurs étrangers, plutôt que de la maintenir chez leurs anciens prêteurs en monnaie nationale. Prévoyant cela, le marché des changes pour la monnaie locale disparaîtra. Ce mécanisme peut toutefois être déjoué si les tribunaux des faillites peuvent imposer l’exécution de contrats complexes, distinguant, par exemple, des créanciers de rangs différents. Mais si de tels contrats étaient irréalisables, les prêts en monnaie locale pourraient en souffrir.

Pour tester cette hypothèse, nous examinons le rapport entre le péché originel et une mesure de la règle de droit (RULEOFLAW), inspirée de Kauffman et alii (1999) et qui devrait approximer la qualité d’exécution des contrats. Le tableau 8 démontre que le rapport entre l’excellence des institutions et le péché originel n’est ni statistiquement, ni économiquement significatif.

3.5 Le rôle du commerce international

On pourrait objecter que ce qui compte vraiment, ce ne sont pas les institutions, qui sont endogènes, mais les incitations effectives au respect des engagements contractuels. On pourrait soutenir que les pays qui commercent beaucoup avec leurs créanciers étrangers ont, par le fait même, intérêt à respecter leurs engagements contractuels, parce que dans le cas contraire, ils pourraient s’attendre à des représailles commerciales ou, à tout le moins, à une interruption du crédit commercial étranger. C’était l’idée du modèle initial d’Eaton et Gersovitz (1981) des prêts garantis par l’État, en présence d’un risque de répudiation de dette, où les prêts peuvent n’être effectivement garantis que par d’éventuelles sanctions commerciales, susceptibles d’entraîner un relèvement des coûts de production. Les partisans de cette thèse citent comme exemple l’Argentine des années 1930, qui était l’un des seuls pays latino-américains à respecter l’échéancier de ses emprunts – un fait généralement attribué à sa dépendance exceptionnelle à l’égard des exportations britanniques et à la crainte de représailles tarifaires (Diaz-Alejandro, 1984). Plus récemment, Rose (2002) a montré que les pays emprunteurs en défaut de paiement voient les échanges avec leurs créanciers diminuer significativement. De plus, Rose et Spiegel (2002) établissent que les emprunteurs entretenant avec leurs créanciers des liens commerciaux vitaux pour leur économie sont nettement plus susceptibles de rembourser leurs dettes.

Cette idée de lier les sanctions commerciales à la crédibilité des politiques financières est attrayante, dans la mesure où elle laisse entendre que la libéralisation du compte courant fournit automatiquement une solution aux problèmes posés par l’ouverture du compte capital. Cependant, le tableau 8 (les deux dernières colonnes) ne trouve aucune corrélation entre le péché originel et la mesure standard d’ouverture du commerce (les exportations en proportion du PIB).

Ce résultat ne devrait pas nous étonner. Le commerce peut certes expliquer l’absence de défaillances opportunistes et l’existence des marchés des capitaux, mais il est difficile de voir pourquoi il devrait, intrinsèquement, affecter le choix de la monnaie dans laquelle les créances seront libellées. Des sanctions commerciales restent possibles, que la dette soit dans la monnaie locale ou en devise. Et si le risque de subir des sanctions est ce qui fonde vraiment la capacité d’emprunter, ne devrions-nous pas également voir des punitions infligées aux pays qui libellent leur dette dans leur propre monnaie, puis la déprécient, érodant ainsi la valeur de leurs emprunts? Mais, dans la pratique, les pays qui empruntent dans leur propre monnaie ne sont pas punis quand leur taux de change baisse. Ces 30 dernières années, nous avons été témoins de dépréciations prolongées ou cycliques dans plusieurs des pays qui souffrent peu du péché originel : l’Australie, le Canada, la Nouvelle-Zélande, l’Afrique du Sud, la Grande-Bretagne, pour n’en citer que cinq. Ces dépréciations n’ont pas déclenché de sanctions commerciales ou financières.

3.6 L’économie politique

On pourrait avancer l’argument que ce qui est nécessaire pour pousser les gouvernements à respecter la valeur de leur monnaie nationale (et des créances libellées dans celle-ci) est un groupe de créanciers nationaux, prêts à pénaliser le gouvernement si ce dernier dévalue sa monnaie. En effet, les créanciers étrangers se montreront peu disposés à prêter dans la devise d’un pays à moins qu’ils ne soient protégés par un tel groupe d’épargnants locaux. C’est le raisonnement de Tirole (2002) : le prêt dans la monnaie de l’emprunteur est découragé par une forme de risque souverain, provenant du fait que le gouvernement ne peut pas s’engager à protéger les droits des étrangers, dont le bien-être lui est indifférent. La rédemption pourrait donc provenir du développement des marchés financiers intérieurs.

Une mesure sommaire de ce phénomène nous est donnée par la taille du système financier intérieur, approximé par le crédit intérieur normalisé avec le PIB (DC_GDP), ou par le ratio du passif étranger (la somme des créances bancaires et des valeurs mobilières, tirées des deux bases de données de la BRI évoquées précédemment) sur le crédit intérieur (FOR_DOM). Le péché originel devrait être négativement corrélé avec DC_GDP et positivement avec FOR_DOM.

Le tableau 9 établit que la relation entre la taille du système financier et le péché originel n’est pas statistiquement significative pour DC_GDP. Et pour FOR_DOM, elle l’est, mais avec le mauvais signe. C’est en partie dû au fait que le Luxembourg est une aberrance dans cet échantillon. Si nous omettons ce pays (équation 3), le coefficient de FOR_DOM devient positif, sans toutefois devenir statistiquement significatif.

Tableau 9

Péché originel et taille du système financier

Note : Statistique t entre parenthèses (estimations Tobit)

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

3.7 Synthèse

Jusqu’à maintenant, nous avons examiné une à une les diverses théories du péché originel et nous avons trouvé une corrélation forte avec la taille des pays et une corrélation légèrement plus faible avec l’inflation antérieure de même qu’avec le niveau de développement. Nous testerons maintenant conjointement ces théories en effectuant un ensemble de régressions multivariables avec les variables explicatives de toutes les théories.

Le tableau 10 décrit un ensemble de régressions, dont certaines neutralisent – et d’autres pas – les effets des groupes de pays et des centres financiers. Nous obtenons de nouveau que la taille du pays reste le seul déterminant robuste du péché originel. Il est vrai que dans quelques équations, le niveau du développement semble statistiquement significatif (encore que petit d’un point de vue économique); mais ce résultat ne résiste pas au changement des indicateurs de péché originel ou des techniques d’estimation. De toutes les variables considérées, seule la taille de pays est effectivement robuste.

Tableau 10

Les déterminants du péché originel

Note : Statistique t entre parenthèses (estimations Tobit)

* Significatif à 10 %; ** Significatif à 5 %; *** Significatif à 1 %

3.8 Coup d’oeil à l’étranger : les causes internationales

Qu’est-ce qui explique la focalisation des portefeuilles internationaux sur quelques devises et le fait que ce sont principalement les grands pays qui semblent en mesure d’emprunter à l’étranger dans leur propre monnaie? Évidemment, chaque devise ajoutée dans un portefeuille offre une possibilité supplémentaire de diversification, mais avec des avantages marginaux décroissants. En même temps, chaque devise additionnelle alourdit les coûts et les risques. Dans le monde réel, qui comporte des coûts de transaction, le portefeuille optimal ne comptera qu’un nombre fini de devises[8]. Si tous les pays offraient les mêmes avantages au chapitre de la diversification, la présence des coûts de transaction n’affecterait pas la composition des portefeuilles. Mais si les pays les plus importants offrent une diversification de meilleure qualité, les grands pays seront moins intéressés à détenir les devises des petits pays, contrairement aux petits pays qui rechercheront toujours celles des grands. Si les coûts de transaction liés à la diversification internationale sont les mêmes pour les deux types de pays, la plupart des investisseurs choisiront d’investir dans quelques devises et ils opteront pour celles des grands pays. Notez que cette situation n’est pas la faute des petits pays, mais seulement la conséquence des coûts de transaction outre-frontières et des asymétries de taille et de diversification.

En conséquence, même après avoir élucidé les caractéristiques qui ont permis à quelques petits pays – comme l’Afrique du Sud, la Nouvelle-Zélande ou la Pologne – d’émettre des titres de créance dans leur propre monnaie, il ne faudrait pas s’attendre, dans l’éventualité où d’autres petits pays acquerraient ces mêmes caractéristiques, à ce qu’ils voient leurs titres prendre place dans les portefeuilles internationaux. Chaque pays qui y réussit limite les chances des autres, étant donné la baisse des avantages marginaux de la diversification[9].

On peut aussi constater que la taille du pays a de l’importance en matière de péché originel. Les grands pays ont avantage à perdre le péché originel parce que l’envergure de leur économie et de leurs émissions en monnaie nationale les rend attrayants pour les portefeuilles internationaux. En revanche, les devises des petits pays ajouteraient peu, quant à la diversification, en regard des coûts supplémentaires qu’elles occasionneraient. Et c’est exactement la conclusion à laquelle nous sommes arrivés à la section précédente.

Mais si la variable SIZE peut expliquer pourquoi les grands pays comme les États-Unis et le Japon ne souffrent pas du péché originel, que dire de la Suisse et même, du Royaume-Uni? Dans la plupart de nos équations, la variable nominale représentant les centres financiers reste importante et significative, même après la neutralisation des effets de la taille des pays. C’est une autre manière de dire que le Royaume-Uni et la Suisse sont immunisés contre ce problème.

Si devenir un centre financier est évidemment une manière élégante de se débarrasser du péché originel, c’est une chose beaucoup plus facile à dire qu’à faire. Les pays qui sont ou ont été de grandes puissances commerciales (par exemple les États-Unis et le Japon aujourd’hui, la Grande-Bretagne par le passé) ont clairement une longueur d’avance; et les pays en voie de développement ne sont pas de grandes puissances commerciales, par définition. En outre, quelques pays ont pu gagner le statut de centre financier par un caprice de l’histoire ou de la géographie (par exemple la Suisse – un pays montagneux au centre de l’Europe, difficile à conquérir et également assez petit pour maintenir sa neutralité – est devenue une destination commode pour les dépôts étrangers). Les externalités de réseau donnant lieu à une dépendance à l’égard du sentier historique ont contribué à maintenir le statut international de leurs monnaies : ainsi, dans la mesure où le franc suisse est déjà entré dans certains portefeuilles internationaux et qu’il est employé pour certaines transactions internationales, il devient avantageux pour d’autres investisseurs et négociants de l’utiliser. La Grande-Bretagne ayant déjà été un chef de file mondial de l’industrie, du commerce et de la finance internationale, la livre sterling a acquis une position de choix comme monnaie des créances internationales – un luxe dont le pays jouit toujours aujourd’hui, quoique de moins en moins. Ces observations s’accordent avec la littérature sur les déterminants du statut de monnaie clé (Kiyotaki, Matsuyama et Matsui, 1992), expliquant la prépondérance internationale d’un petit nombre de devises à l’aide des externalités de réseau et des coûts de transaction. Cette littérature ne nie pas que de nouveaux pays puissent éventuellement se joindre à ce « club sélect », mais elle laisse entendre que la chose n’est pas facile.

Tout cela donne à penser que la concentration des portefeuilles mondiaux dans quelques devises tient essentiellement à des raisons sur lesquelles les pays exclus n’ont guère de prise.

3.9 Les leçons des observations aberrantes

Un fait intéressant concernant les obligations libellées dans des devises exotiques est qu’elles sont, la plupart du temps, émises par des non-résidents. Le tableau 11 présente des données sur la proportion des titres en monnaie locale, émis par des étrangers dans des pays autres que ceux des principales monnaies et dont l’évaluation du péché originel à l’aide d’OSIN3 est inférieure à 0,8. Comme le tableau le montre, plus de 80 p. cent de la dette libellée dans la monnaie d’un certain nombre de ces pays – la Pologne, la Nouvelle-Zélande, l’Afrique du Sud et la République tchèque – a été émise par des étrangers. Pour le Canada et le Danemark, cette proportion excède la moitié de toutes les émissions.

Tableau 11

Proportion des titres de créance émis par des étrangers et mesures du péché originel (Moyenne 1999-2001)

Note : Le tableau comprend tous les pays autres que ceux des principales monnaies et dont la variable OSIN3 est inférieure ou égale à 0,8.

Pourquoi des non-résidents émettraient-ils des titres de créance libellés dans des devises exotiques? Considérez le cas suivant. La Banque interaméricaine de développement (BID) a émis des titres de créance libellés en dollars de la Nouvelle-Zélande, en drachmes grecques et en roubles russes, malgré le fait que ces pays ne sont pas membres de la Banque et que leur bien-être n’est pas un but poursuivi par l’institution. Comme les banques d’affaires qui souscrivent les émissions de la Banque peuvent transférer en dollars américains le fardeau du service de la dette grâce à des swaps, le coût d’emprunt net pour la BID, incluant le coût de l’échange, est inférieur ou égal au coût d’opportunité d’un emprunt directement effectué en dollars américains.

La banque d’affaires offre ce swap parce qu’il existe peu d’occasions de couvrir une disparité des devises et qu’en conséquence, les investisseurs sont disposés à payer une prime pour ce privilège. Les emprunteurs ayant des créances en monnaie étrangère sont disposés à payer pour le swap, afin d’inciter des étrangers, qui autrement se montreraient sans doute peu intéressés, à émettre des titres internationaux en monnaie locale.

Le marché favorise peut-être ce type d’arrangement parce qu’il apprécie la possibilité de dissocier le risque de change du risque de crédit. Les titres de créance émis en monnaie locale par les résidants des marchés émergents comportent à la fois des risques de change et de crédit, alors que ceux en dollars, seulement un risque de crédit; et les titres émis par une institution financière internationale, seulement un risque de change (et un faible risque de crédit, non corrélé et bien incorporé dans le prix). Les marchés préfèrent peut-être séparer ces risques afin d’en faciliter l’évaluation et de favoriser le développement de la liquidité du marché. En outre, s’il existe une corrélation positive entre le risque de défaillance et le risque de dévaluation – comme il faut d’ailleurs s’y attendre chez les victimes du péché originel –, un instrument exposé aux deux types de risque peut s’avérer inefficace, car il sera en plus grevé de deux fois la covariance entre les deux. Dans ces conditions, le marché peut préférer répartir ces deux types de risque dans des instruments distincts, afin de se débarrasser du poids de leur covariance. Les institutions financières internationales (IFI) sont particulièrement bien placées pour émettre des titres de créance comportant un risque de change, mais dépourvus du risque de crédit en rapport avec les différents pays.

De fait, les IFI ont joué un rôle très significatif dans l’émission des obligations internationales libellées dans des devises exotiques. Elles ont émis presque la moitié de toutes les obligations en devises exotiques vendues sur les marchés internationaux pendant la période 1992-98. Il s’agit des monnaies de pays comme la République tchèque, le Portugal, l’Espagne et l’Afrique du Sud. Plus récemment, l’implication des IFI dans ces devises a diminué, au fur et à mesure que leurs marchés se développaient, mais elle a augmenté dans d’autres monnaies plus nouvelles, comme celles d’Estonie, de Taïwan et de Trinité-et-Tobago.

4. Une solution internationale au péché originel[10]

Le précédent exposé nous a fourni des éléments nécessaires pour l’élaboration d’un plan international ayant pour but de surmonter le péché originel. Nous avons vu que les portefeuilles mondiaux se concentrent sur les monnaies de quelques grandes économies et des principaux centres financiers. Nous avons examiné comment les coûts de transaction peuvent expliquer le choix des devises privilégiées. Nous avons également constaté que le marché des devises exotiques tend à se développer dans le sillage des titres de créance émis par des non-résidents, lesquels transfèrent ensuite leur service de la dette dans la monnaie de leur choix.

Nous sommes maintenant en mesure de proposer la création d’une unité de compte synthétique, dans laquelle les créances d’un groupe diversifié d’économies émergentes pourraient être libellées, et de décrire les étapes menant au développement d’un marché liquide pour cette nouvelle unité monétaire.

Le plan comporte quatre étapes. L’étape 1 consiste à créer un panier de devises avec des monnaies de pays émergents et en voie de développement, panier indexé sur l’inflation et que nous appellerons « l’indice EM ». À l’étape 2, les institutions multilatérales émettent des titres de créance libellés dans cet indice et, éventuellement, elles convertissent une partie de leurs prêts courants dans cette unité monétaire. L’étape 3 consiste à activer et élargir le marché des EM, grâce à l’émission par les pays souverains du G-10 d’une partie de leurs titres de créance dans cette unité, suivie de la diminution du risque de change qui en découlerait en les échangeant pour des titres émis par les pays représentés dans l’indice. Enfin, l’étape 4 consiste à encourager les investisseurs institutionnels et les fonds communs de placement à créer des produits qui incorporeraient le risque de crédit à l’indice et qui donneraient une impulsion supplémentaire favorisant l’expansion du marché.

4.1 Étape 1. Développer un indice approprié, basé sur un panier de devises de pays émergents

Pour que les pays en voie de développement puissent emprunter à l’étranger dans leur propre monnaie, l’investisseur étranger – le fameux dentiste belge – devrait prendre des positions sur les devises des marchés en émergence. Toutefois, il est difficile d’imaginer un dentiste gérant un portefeuille de titres en devises, liés à une multitude de petites économies, de surcroît faiblement diversifiées. Nous proposons donc la création d’une unité de compte, basée sur un ensemble varié de devises de marchés émergents et de pays en développement. Cette unité représenterait des créances sur une économie globale plus diversifiée et serait, par conséquent, plus stable, car les chocs – comme les fluctuations des prix à l’exportation – qui profiteraient à quelques-unes de ces économies nationales seraient en même temps défavorables à d’autres[11].

Eichengreen et Hausmann (2003) ont construit deux paniers de ce genre : le premier regroupant les 20 plus grands pays pour lesquels International Financial Statistics possède des données trimestrielles sur le taux de change et l’indice des prix à la consommation depuis 1980 (EM1980); et le deuxième, qui comprend les 22 plus grands pays pour lesquels les mêmes données sont disponibles sans interruption depuis 1993 (EM 1993). La représentation des pays dans ces deux indices sera pondérée selon leur PIB à parité du pouvoir d’achat, afin d’éviter de favoriser les pays les plus imprudents, comme cela se produirait si les pondérations étaient établies en fonction de leur PIB exprimé en dollars américains ou de leur dette extérieure. Pour contrer toute incitation à la dévaluation de la monnaie des pays qui sont en position débitrice nette sur leurs prêts en monnaie nationale, la dette serait indexée sur le niveau de prix à la consommation de chaque pays – l’indice étant obtenu en divisant le taux de change à la fin de la période par l’indice des prix à la consommation (IPC) du même mois.

À l’instar de l’indexation sur le dollar, l’indexation sur l’IPC permet à des pays dont la crédibilité est limitée d’allonger la durée de leurs créances. Cependant, du point de vue de la stabilité macroéconomique, l’indexation sur l’IPC a d’autres propriétés, encore plus intéressantes : elle équivaut plus ou moins à indexer les créances sur le taux de change réel, qui est un rapport de prix[12]. Cela confère aux deux indices EM certaines caractéristiques importantes. Premièrement, si le taux de change réel restait stationnaire, l’indice devrait connaître une stabilité de longue durée. La moyenne sur plus de 20 pays ne ferait qu’accroître cette stabilité. Deuxièmement, le taux de change réel tend à monter pendant les périodes de prospérité et à baisser pendant les périodes de vaches maigres. Le service de la dette se modifierait donc de concert avec la capacité de payer du pays, contrairement à ce qui se produit avec des dettes libellées en dollars – éliminant de ce fait le cercle vicieux déstabilisant lié au péché originel. Enfin, les indices possèdent une tendance haussière à long terme, en raison de l’effet classique de Balassa-Samuelson et parce qu’ils ne prennent pas en compte l’inflation en dollars ou dans toute autre devise de référence, tout en s’ajustant sur l’inflation des pays en voie de développement. Les indices tendent donc à s’apprécier au rythme de l’inflation dans la monnaie de référence.

Eichengreen et Hausmann (2003) ont montré que les deux indices décrits précédemment seront moins volatils que les taux de change yen-dollar et mark-dollar. Ils établissent également que les indices auront une tendance à l’appréciation d’environ 2 p. cent pour le pays typique, une volatilité de 10 à 13 p. cent et une corrélation négative avec la croissance réelle de la consommation privée du pays. Ces caractéristiques devraient rendre de tels indices attrayants, du point de vue diversification, aux yeux des investisseurs institutionnels et individuels.

4.2 Étape 2. La Banque mondiale et d’autres institutions financières internationales émettent des titres de créance libellés en EM

Comme nous l’avons mentionné précédemment, les pays qui ont échappé au péché originel le doivent principalement, non pas à leurs propres résidents, mais à des étrangers – et surtout à des institutions financières internationales – qui ont émis des obligations libellées dans leur devise locale.

Dans Eichengreen et Hausmann (2003), nous proposions donc que la Banque mondiale et d’autres institutions financières internationales émettent des titres de créance liés à un indice comme celui que nous venons de décrire. Leur notation AAA les mettrait à la portée des investisseurs institutionnels. Les obligations seraient rendues plus attrayantes par l’appréciation tendancielle de l’indice, par leur volatilité relativement basse et leur faible corrélation avec la consommation dans les pays où elles s’échangent sur le marché. Une certaine impulsion de la part de la Banque mondiale et des autres institutions financières internationales pourrait stimuler le développement d’un marché possédant la liquidité suffisante pour les rendre faciles à négocier[13].

En outre, cette initiative n’exigerait aucun sacrifice de la part des institutions financières internationales elles-mêmes. En effet, les institutions comme la Banque mondiale pourraient facilement éliminer la disparité de devises découlant de l’émission d’obligations indexées sur un indice EM : elles pourraient simplement convertir les prêts consentis au pays en question en dollars et indexés sur l’indice EM en prêts indexés sur l’IPC et en monnaie locale, une opération qui aurait la faveur des emprunteurs des pays émergents. Les institutions multilatérales auraient alors bien apparié les dettes et les actifs libellés en EM, éliminant de ce fait leur propre exposition aux fluctuations de l’unité monétaire. De plus, les institutions multilatérales auraient ainsi supprimé la disparité de devises découlant de leurs propres prêts, favorisant la solution du problème du péché originel plutôt que d’y contribuer.

Si les émissions de la Banque mondiale étaient suffisamment importantes, l’indice EM prendrait place parmi les grands indices de référence, tels l’indice Lehman Global Bond, que beaucoup d’investisseurs institutionnels suivent. Car en prenant de plus en plus de poids au sein de l’indice Lehman, les obligations libellées en EM seraient de plus en plus recherchées par des investisseurs institutionnels en quête de titres à revenu devant suivre de près cet indice[14].

Il est important de souligner que les pays en voie de développement ne doivent pas émettre des titres de créance en EM, car cela ne les aiderait pas à vaincre le péché originel, car le risque de change vis-à-vis de l’EM se substituerait au risque de change vis-à-vis du dollar. Les pays doivent plutôt libeller leurs obligations dans les unités constantes de leur panier de consommation intérieure (c’est-à-dire qu’ils doivent émettre des obligations libellées dans leur propre monnaie et indexées sur leur IPC). La Banque mondiale regrouperait les prêts des pays faisant partie de l’indice afin de créer un panier de prêts avec la même répartition de devises que les obligations qu’elle émet en EM.

Notez qu’en adoptant cette stratégie, la Banque mondiale n’assume aucun risque supplémentaire et n’accroît pas ses prêts nets. Le seul effet de ces opérations financières servirait à transférer le risque de change, auparavant à la charge des pays en voie de développement, vers les investisseurs internationaux grâce à l’émission de titres de créance libellés en EM. Les pays émergents qui empruntent à la Banque mondiale auraient, pour leur part, éliminé le risque de change dans leur service de la dette. Dans la mesure où ces pays emprunteurs verraient leur capacité de respecter leurs engagements extérieurs s’améliorer, le risque de crédit dans le portefeuille de prêts de la Banque mondiale irait décroissant, toutes choses étant égales par ailleurs[15].

Le coût d’emprunt dépendra du rendement que les investisseurs privés exigeront sur les obligations libellées en EM. Ce rendement devrait différer de celui des obligations de la Banque mondiale libellées en dollars et ce, pour trois raisons : premièrement, l’évolution prévue du taux de change EM-dollar au cours de la longue durée de l’obligation (comme l’EM devrait tendre à s’apprécier, croyons-nous, l’effet moyen serait une baisse des taux d’intérêt); deuxièmement, la prime de risque réclamée par les investisseurs étrangers pour assumer le risque de change de l’EM; et troisièmement, la prime de liquidité que les investisseurs exigeront en raison de la moindre négociabilité du nouvel instrument. Il est difficile de savoir ex ante l’importance de ces coûts et comment ceux-ci évolueront au gré du développement du marché. Mais étant donné la réduction tendancielle du risque, l’appréciation attendue et le grand écart entre le coût des prêts de la Banque mondiale et le coût d’opportunité des emprunts pour les pays clients, notre proposition devrait être réalisable.

Par contre, les investisseurs privés pourraient devenir plus réticents à détenir des valeurs en EM si les marchés émergents, maintenant exempts du problème de la disparité des monnaies en raison de cette initiative internationale, permettaient à leurs taux de change de flotter plus librement. Toutefois, des valeurs en EM seraient libellées en unités composées des devises d’un certain nombre de pays différents, dont les taux de change sont imparfaitement corrélés; par conséquent, une grande partie de ce risque de change disparaîtrait dans le sillage de cette diversification. En outre, l’absence du péché originel réduirait l’incidence des effondrements monétaires, rassurant d’autant les investisseurs qui s’inquiètent surtout des scénarios extrêmes.

4.3 Étape 3. Les pays du G-10 émettent des titres de créance libellés en EM

Si tous ces efforts réussissaient à faire entrer dans les portefeuilles mondiaux des titres de créance libellés en EM, d’autres non-résidents de première qualité auraient alors l’occasion de développer davantage le marché. Les gouvernements des États-Unis, de la zone euro, du Japon, du Royaume-Uni et de la Suisse – les pays qui frappent les cinq principales monnaies – sont des candidats naturels pour s’acquitter de cette tâche. Il existe beaucoup plus de titres de créance libellés dans leurs devises que de titres émis par leurs propres résidents et, par conséquent, leur situation est l’opposée de celle des marchés émergents en ce qui a trait à la monnaie d’émission. Mais ils ne sont pas pour autant immunisés contre l’instabilité mondiale que le péché originel peut provoquer; ils ont donc un intérêt à voir le problème se résoudre.

Ainsi, ils pourraient émettre des titres de créance libellés en EM, afin de modifier la structure des portefeuilles mondiaux. Cependant, après coup, ils voudront vraisemblablement échanger ces titres contre des titres non libellés en EM pour ne pas garder une disparité de monnaies encombrante dans leurs propres comptes fiscaux, c.-à-d. avoir une assiette fiscale liée à leur PIB nominal dans leur propre monnaie et un service de la dette en EM. Pour cela, ils devront effectuer des swaps avec chaque pays représenté dans l’indice. Cela permettra à leurs contreparties de sortir de leurs engagements en dollars. Ces swaps pourraient être organisés par des banques d’affaires ou amorcés avec le concours de la Banque mondiale.

Il est important de formuler quelques commentaires concernant le risque d’exécution lié à ces swaps. Premièrement, les mouvements nets seront tels que les marchés émergents devront payer plus cher pour les swaps quand leurs devises seront fortes, alors qu’elles gagneront de l’argent quand leurs devises seront faibles. Si l’appréciation (dépréciation) réelle tend à se produire dans de bonnes (mauvaises) périodes, alors le risque d’exécution est présent surtout pendant les périodes de prospérité. Par contre, en période de crise, quand les devises des marchés émergents s’affaiblissent de manière significative, ces pays réaliseront un produit net à la suite de l’échange. Ils n’auront donc aucune incitation à faire défaut. Cela réduit au minimum la pertinence de la question de la solvabilité dans le risque d’exécution, contrairement à ce qui se produit lorsque les dettes sont libellées en dollars.

Deuxièmement, un swap peut être considéré comme un échange d’obligations entre les deux parties finales à la transaction. Cela signifie que si le marché émergent devait manquer à ses responsabilités c.-à-d. défaillir sur les obligations qu’il a émises, le pays industrialisé reprendrait tout simplement les siennes. Le risque de défaut serait limité à la différence potentielle de valeur entre les deux obligations, survenue depuis le moment de l’émission. De nouveau, le risque d’exécution (ou d’une manière équivalente, le risque souverain) serait minime.

Le coût d’emprunt net pour le pays du G-7, compte tenu du swap, devrait être égal ou inférieur à celui d’un emprunt effectué directement dans sa propre monnaie. Comme nous l’avons expliqué précédemment, les pays souffrant du péché originel seraient vraisemblablement disposés à payer pour le privilège de se débarrasser de leur disparité de monnaies. Cependant, pour apaiser les craintes que cela ne puisse pas se produire spontanément, on pourrait en faire un engagement contractuel formel, liant les membres de l’indice EM et les gouvernements émetteurs. Dans la pratique, cela signifierait que les gouvernements des marchés émergents consentiraient à l’échange avec le gouvernement émetteur à un prix déterminé à l’avance. Le gouvernement émetteur exercerait cette sorte d’« option de vente », au cas où il ne trouvait pas de swap plus attrayant sur le marché.

Le développement d’un marché privé viable pour les swaps dépendra de l’existence d’un marché liquide pour les obligations à long terme et à taux fixe en monnaie locale, comme il en existe d’ailleurs dans quelques pays émergents. Notre proposition facilitera le développement d’un tel marché, mais des mesures supplémentaires devraient également être encouragées. Les banques de développement régionales, comme la Banque interaméricaine de développement, pourraient émettre des titres de créance libellés dans les devises (et indexés sur l’inflation) de ses pays membres, afin de développer un marché de référence pour les obligations à long terme, également exempt des risques souverain et de convertibilité. Ce marché permettrait alors à des banques d’affaires d’effectuer les swaps pertinents.

Créer ces « options de vente » sur les swaps exigerait une négociation politique parmi les pays membres et la communauté internationale, car beaucoup de pays émergents feraient partie de l’indice. Les pays qui refuseraient ces accords seraient exclus de l’indice.

4.4 Étape 4. Donner de l’expansion au marché de l’indice EM

Imaginez qu’à la suite des étapes précédentes, un marché de l’indice EM se développe. Il est raisonnable de supposer que des investisseurs institutionnels et des fonds communs de placement essayeraient de créer de nouveaux produits pour incorporer le risque de crédit à l’indice. Ils pourront le faire en achetant des titres de créance libellés dans la monnaie locale des pays faisant partie de l’indice, ce qui facilitera le développement de ces marchés, et contribuera à alléger encore plus le péché originel. On peut penser qu’une fois que le marché se sera suffisamment développé, le rôle des gouvernements des pays industriels et des institutions internationales pourra s’estomper, comme cela s’est effectivement produit avec les titres de créance libellés dans des devises exotiques.

Conclusion

L’intégration financière internationale n’a pas fonctionné comme prévu. Elle devait accélérer la croissance des pays en voie de développement en dirigeant les capitaux nécessaires vers les économies qui le méritaient et en facilitant la répartition internationale des risques. Au lieu de cela, les marchés financiers privés sont devenus une importante source de risques, et depuis 1998, les mouvements de capitaux sont tombés à des niveaux trop faibles pour avoir des effets économiques réels. Le péché originel est au coeur de ces problèmes. Le cocktail empoisonné de la dépréciation des monnaies et des obligations libellées en dollars a joué un rôle clé dans les crises asiatique et latino-américaine, lesquelles ont en outre complètement refroidi les investisseurs internationaux vis-à-vis des marchés émergents.

Une chose est claire : le péché originel ne disparaîtra pas de sitôt avec la recette standard de prudence macroéconomique et de consolidation des institutions nationales. Ni les données transnationales, ni les séries temporelles ne laissent entrevoir qu’un renforcement des politiques et des institutions suffirait pour effectivement améliorer la situation, du moins sur l’horizon temporel typique des décisions politiques. Même si quelques pays réussissaient à échapper au problème de leur propre chef, il est difficile de concevoir que beaucoup d’autres y arrivent, pas plus qu’on ne peut imaginer des douzaines de nouvelles devises faisant leur entrée dans les portefeuilles internationaux. Chaque pays qui réussit cet exploit laisse la barre plus haute pour les autres, à l’instar de l’arrivée d’une nouvelle monnaie dans les portefeuilles mondiaux qui réduit les avantages d’une diversification ultérieure dans une autre devise. La seule manière efficace permettant à un grand groupe de pays – représentant plus de 90 p. cent de la population et du PIB des pays en voie de développement – d’échapper au péché originel ne peut provenir que d’une initiative internationale visant à développer un indice EM et un marché pour des titres de créance libellés dans cet indice.

Appendices

Remerciements

Communication présentée le 15 mai 2003, à la conférence de la SCSE-ASDEQ tenue à Montréal. Une version antérieure a été proposée, en novembre 2002, à la conférence de la Banque interaméricaine de développement. La présente version s’inspire grandement du chapitre dont nous sommes les auteurs dans le livre à paraître : Other People’s Money: Debt Denomination and Financial Instability in Emerging Market Economies, édité par Barry Eichengreen et Ricardo Hausmann (Chicago : University of Chicago Press). Remerciements à la Banque des règlements internationaux et à J.P. Morgan, et particulièrement à Rainer Widera, Denis Pêtre et Martin Anidjar. Nous sommes également très reconnaissants à Ernesto Stein pour sa précieuse collaboration lors des premières phases de ce projet, de même qu’à Alejandro Riaño et Alesia Rodriguez pour leur excellente aide de recherches.

Notes

-

[1]

Pour une description plus détaillée de la ventilation en devise des obligations internationales, voir Eichengreen et alii (2003).

-

[2]

Si la composition de la dette bancaire était identique à celle des titres, OSIN3 devrait être inférieur à INDEXA, car il comprendrait non seulement les titres de créance émis par des résidents, mais aussi ceux émis par des étrangers. Lorsqu’OSIN3 est plus grand qu’INDEXA, une sous-estimation du péché originel est à craindre.

-

[3]

Dans toutes les régressions, le péché originel est mesuré par la valeur moyenne pour la période 1993-1998, alors que pour toutes les autres variables dépendantes et explicatives, les valeurs utilisées sont les moyennes de 1992-1999. Nous nous limitons à ces périodes parce que nous ne disposons pas de la plupart des valeurs de nos variables dépendantes après 1999. Puisque OSIN3 ne donne qu’une partie de la composition en devises de la dette extérieure (les crédits bancaires en sont exclus), sa précision dépend de l’approximation de l’endettement étranger total fournie par la dette obligataire. Pour tenir compte de ce fait, nous pondérons toutes les observations par la proportion des titres dans la dette étrangère totale.

-

[4]

Les coefficients de LYS sont obtenus avec la méthode Tobit pondérée, alors que ceux de RESM2 et de RVER le sont avec les moindres carrés généralisés.

-

[5]

Nous utilisons les notations de Standard and Poor’s (S&P). Nous avons converti les notations de S&P en une variable numérique de la façon suivante : défaillance ponctuelle = 0, C = 2, CC = 2,5, CCC = 3, B- = 4, chaque niveau supplémentaire valant un point de plus. Le maximum est 19, qui correspond à la notation AAA.

-

[6]

Dans Eichengreen et alii, nous recourons à des évaluations à l’aide de variables instrumentales pour neutraliser une éventuelle causalité inverse, et nous ne trouvons toujours aucune corrélation entre l’inflation et le péché originel.

-

[7]

Eichengreen et alii (2003) démontrent que ce résultat est robuste même en neutralisant l’endogénéité. C’est important parce que dans la section précédente, nous avons constaté que le péché originel abaisse les cotes de solvabilité et, en limitant la capacité d’accumuler des dettes, il pourrait occasionner un biais d’atténuation dans nos estimations.

-

[8]

C’est particulièrement vrai si la devise supplémentaire expose l’investisseur à des risques accrus. Notez qu’en avançant cet argument, nous faisons écho à la littérature sur la diversification des portefeuilles avec coûts de transaction, qui montre que des investisseurs optimaux, confrontés à ces coûts de transaction, limiteront le nombre de titres dans leur portefeuille, équilibrant ainsi les avantages marginaux décroissants de la diversification avec une devise additionnelle avec les coûts de transaction, qui demeurent probablement constants.

-

[9]

Nous supposons, naturellement, que l’introduction de devises additionnelles dans les portefeuilles mondiaux ne se fait pas aux dépens des cinq principales devises.

-

[10]

Cette section est tirée d’Eichengreen et Hausmann (2003).

-

[11]

Nous ne devrions pas nous étonner d’avoir besoin d’un nouvel indice. Comme l’affirmait Schiller (2003), les nouveaux marchés ont généralement besoin de nouveaux indices pour synthétiser les informations pertinentes, comme ce fut le cas pour le S&P 500, l’IPC ou l’indice obligataire de Lehman.

-

[12]

Ce n’est cependant pas une équivalence stricte, parce que le taux de change bilatéral réel est habituellement calculé en divisant le taux de change nominal (exprimé en devise nationale par dollar) par l’IPC local, puis multiplié par l’IPC des États-Unis.

-

[13]

De plus, puisque la Banque mondiale calculerait l’indice, elle aurait une responsabilité de fiduciaire vis-à-vis des investisseurs, les assurant de l’absence de manipulation indue des estimations de taux de change ou de l’IPC par les pays membres. Cela ne donnerait que plus de crédibilité à l’indice.

-

[14]