Abstracts

Résumé

Cette étude qualitative cherche à comprendre, à l’aide du concept de négociation culturelle, comment des expatriés socialisés à leur profession au sein de pays différents, négocient leurs différences de pratiques professionnelles lorsqu’ils travaillent ensemble au sein des global professional service firms (GPSFs). Nos résultats montrent que les expatriés identifient plus ou moins les mêmes différences de pratiques mais se différencient dans la manière dont ils les perçoivent et les négocient. Ce travail contribue ainsi à la littérature relative aux tensions global/local existant au sein des GPSFs. Les résultats révèlent l’existence d’approches différentes du travail, ainsi que des rapports de pouvoir entre GPSFs de différentes nationalités, remettant en cause l’hypothèse d’homogénéité des pratiques de travail dans ces organisations à l’échelle globale.

Mots-clés :

- entreprises de services professionnels,

- expatriation,

- audit,

- culture négociée

Abstract

Drawing upon the concept of cultural negotiation, this qualitative study offers to explain how expatriates, who have been socialised to their profession in different countries, negotiate their differences in professional practices when working together in global professional service firms (GPSFs). Our findings show that expatriates identify more or less the same differences in practices but differ in the way they perceive and negotiate them. This work contributes to the literature on global/local tensions within GPSFs. The findings emphasise power relationships and different approaches to work between GPSFs from different countries, calling into question the assumption that working practices in these firms are homogeneous at global level.

Keywords:

- professional service firms,

- expatriation,

- auditing,

- negotiated culture

Resumen

Utilizando el concepto de negociación cultural, este estudio de caso cualitativo busca comprender cómo los expatriados socializados a su profesión en distintos países negocian sus diferencias en las prácticas profesionales cuando trabajan juntos dentro de las global professional service firms (GPSFs). Nuestros resultados muestran que los expatriados identifican más o menos las mismas diferencias en las prácticas, pero difieren en la forma de percibirlas y negociarlas. Este trabajo contribuye así a la literatura sobre las tensiones globales/locales dentro de las GPSFs. Los resultados revelan enfoques diferentes hacia el trabajo y relaciones de poder entre GPSFs de distintas nacionalidades, lo que cuestiona la suposición de homogeneidad en las prácticas laborales dentro de estas organizaciones a escala mundial.

Palabras clave:

- empresas de servicios profesionales,

- expatriación,

- auditoría,

- cultura negociada

Article body

Les entreprises de services professionnelles (ou professional service firms en anglais – PSFs) sont devenues un véritable objet d’étude depuis les années 1990. Ces entreprises possèdent trois caractéristiques les distinguant d’autres organisations, elles concentrent des activités à haute intensité de savoir, ont peu de capital « non-humain » et leur force de travail est professionnalisée (Von Nordenflycht, 2010). Les PSFs sont ainsi perçues comme étant des modèles pour une économie fondée sur le savoir et les connaissances. Les exemples les plus communs de PSFs sont celles spécialisées en droit, en comptabilité et en architecture.

Les recherches en management international d’une part (Boussebaa, 2015; Segal-Horn & Dean, 2009) et en management d’autre part (Morgan et Boussebaa, 2015; Muzio & Faulconbridge, 2013) se sont intéressées au sujet de leur internationalisation, soulignant la volonté des PSFs de fournir une continuité de service homogène à l’échelle globale, c’est-à-dire offrir un « interlocuteur unique » à leurs clients localisés dans diverses juridictions (Muzio & Faulconbridge, 2013). Certaines de ces entreprises se sont en effet largement développées à l’international à l’instar de Clifford Chance et Linklaters en droit et des Big Four[1] en audit et comptabilité. La littérature les a alors qualifiées de global professional service firms (GPSFs[2]). Alors que, dans un premier temps, les recherches s’intéressent à la façon dont les GPSFs peuvent s’organiser pour développer des processus et pratiques homogènes à l’échelle globale (Faulconbridge & Muzio, 2012; Segal-Horn & Dean, 2009), la tension existante entre d’une part cette volonté d’homogénéisation et d’autre part les interprétations et adaptations de ces processus et pratiques au niveau local est rapidement mise en avant (Boussebaa et al., 2012; Muzio & Faulconbridge, 2013; Spence et al., 2018).

Ainsi, Spence et ses collègues (2015) s’intéressent aux similarités et différences existant entre les processus de promotion pour devenir associé[3] au sein des Big Four de quatre pays. À l’image de cette étude, les travaux s’intéressant aux tensions entre le global et le local au sein des GPSFs se concentrent sur la comparaison entre différents pays (Spence et al., 2016); peu d’entre eux cependant s’intéressent à ce qu’il se passe en contexte d’expatriation, lorsque des professionnels de différentes nationalités travaillent ensemble au sein d’un même pays. L’expatriation fait pourtant partie des outils clés utilisés par les GPSFs pour favoriser l’homogénéisation des pratiques au niveau global (Boussebaa & Faulconbridge, 2016). Il nous semble opportun d’étudier l’expatriation au sein des GPSFs, afin d’analyser comment des employés socialisés à leur profession au sein de pays différents, négocient leurs différences de pratiques professionnelles lorsqu’ils travaillent ensemble.

Dans le cadre de cette recherche, nous utilisons une démarche qualitative pour étudier le cas de l’expatriation des auditeurs financiers au sein des Big Four. Des entretiens ont été menés en Australie en 2018 auprès d’auditeurs étatsuniens et français.

En s’appuyant sur le concept de négociation culturelle (Brannen & Salk, 2000; Primecz et al., 2011), nos résultats mettent en évidence dans un premier temps les différences de pratiques identifiées par les expatriés, telles que le langage ou encore le respect des procédures, et dans un second temps, les façons dont ils négocient ces différences. Il apparait entre autres que les expatriés étatsuniens cherchent plus que les expatriés français à imposer leurs pratiques en Australie. Ces derniers vont plutôt choisir ou subir le compromis face à ces différences. Nos résultats s’inscrivent dans la continuité des recherches étudiant les tensions entre le global et le local au sein des GPSFs grâce à l’étude du cas de l’expatriation. Des rapports de pouvoir sont ainsi mis en évidence selon le pays dans lequel les expatriés ont été socialisés à l’audit. Notre travail nuance alors l’utilisation de l’expatriation comme outil d’homogénéisation des pratiques globales des GPSFs.

Revue de littérature

Etre une entreprise globale

Le développement des GPSFs – cabinets d’audit ou d’avocat entre autres – a été qualifié comme étant l’un des changements les plus significatifs étant arrivé dans le domaine des services professionnels depuis les années 1990 (Muzio & Faulconbridge, 2013). Afin de souligner l’importance de ces entreprises, nous pouvons citer leur influence sur l’économie mondiale, leur poids dans les activités capitalistes et le fait qu’elles sont souvent plus grandes et internationalisées que les entreprises du Fortune Global 500 (Boussebaa & Faulconbridge, 2016). Ces dernières font d’ailleurs partie de leurs clients, tout comme les entreprises de plus petite taille, les institutions gouvernementales et les organisations à but non lucratif.

Ce sont notamment leurs clients internationaux et leurs besoins en services transnationaux qui ont amené les GPSFs à s’intégrer au niveau global (Boussebaa, 2015; Morgan et Boussebaa, 2015; Segal-Horn & Dean, 2009). Ainsi, elles cherchent à fournir une continuité de service homogène et un « interlocuteur unique » à travers le monde (Muzio & Faulconbridge, 2013). Pour Segal-Horn et Dean (2009), c’est la capacité de ces firmes à offrir une expérience « sans effort » de leurs services à travers différents pays, qui leur permet aujourd’hui d’obtenir un avantage concurrentiel durable. Ainsi, en réponse à la montée de la concurrence internationale, on a assisté au développement de réseaux professionnels intégrés à l’échelle globale (Segal-Horn & Dean, 2009).

Ce terme « global », utilisé pour décrire les GPSFs, souligne le fait que ces dernières cherchent à développer des modèles d’entreprise, déconnectés des régimes nationaux (Faulconbridge & Muzio, 2012). Pour ce faire, les GPSFs utilisent plusieurs moyens. Tout d’abord, elles exercent une influence sur leur environnement institutionnel en vue de faciliter leur globalisation. Il a, par exemple, été démontré que les Big Four ont joué un rôle majeur dans l’application de normes universelles en matière d’information comptable d’entreprise par le biais des US GAAP (les normes comptables étatsuniennes) et des normes comptables internationales (IFRS). Les IFRS ont d’ailleurs constitué un avantage considérable pour le développement international des Big Four (Herman, 2020). Elles ont donc remodelé l’environnement normatif de certains pays afin de s’assurer qu’elles puissent offrir une base de connaissances universelle à leurs employés (Morgan et Boussebaa, 2015; Richard et al., 2018).

Au niveau organisationnel, Faulconbridge et Muzio (2012) expliquent que les GPSFs essaient de transcender ce qu’ils appellent les variétés nationales de professionnalisme chez leurs employés, en développant des professionnels « mondiaux ». Les GPSFs mettent ainsi en place des groupes de pratique et des programmes de recrutement et de formation à l’échelle globale. Ces formations sont conçues dans le but d’inculquer des compétences, des normes comportementales, des approches de la pratique professionnelle et des valeurs nécessaires pour agir en tant que professionnel d’une entreprise globale (Boussebaa, 2015; Faulconbridge & Muzio, 2012). Pour Boussebaa (2015), ces formations sont des tentatives d’harmonisation, de contrôle du réseau de cabinets, par des moyens « culturels », en inculquant et normalisant des compétences professionnelles.

Un autre moyen utilisé afin d’encourager cette harmonisation est la mobilité internationale. Les GPSFs y ont recours afin de former des professionnels capables de travailler au-delà des frontières nationales (Morgan et Boussebaa, 2015). La mobilité internationale consiste pour une organisation à envoyer certains salariés, pour une durée déterminée, travailler dans une de ses branches à l’étranger. La littérature en management international a déjà montré qu’il s’agissait d’un élément important de la stratégie d’une organisation internationale (Festing & Maletzky, 2011; Yan et al., 2002), notamment car elle présente de nombreux avantages, tels que le développement des compétences des salariés (Crétien, 2003) ou l’attraction et la fidélisation du personnel (KPMG, 2016). La mobilité internationale permet d’ailleurs aux GPSFs de souligner l’importance de la collaboration transnationale et du partage des ressources entre cabinets (Boussebaa, 2015). Cependant, il a été montré que ce type d’outil organisationnel présente également des inconvénients. En effet, une fois sur place les expatriés peuvent éprouver des difficultés à coopérer avec leurs collègues locaux (Ward & Kennedy, 1994), notamment à cause d’interprétations erronées des pratiques et intentions de leurs interlocuteurs en raison des différences culturelles (Fisher & Hutchings, 2013). Spence et al (2018) appellent d’ailleurs les expatriés des GPSFs des professionnels « avec-frontières », restant attachés à leurs bureaux locaux. Ainsi, les GPSFs mettent en oeuvre un certain nombre de pratiques et d’outils en vue de tendre à l’harmonisation au niveau mondial. Néanmoins, ce processus ne se fait pas sans résistance au niveau local.

L’influence du local

L’harmonisation des pratiques des GPSFs à l’international, bien que réelle, n’est pas systématique. En effet, comme l’a déjà montré la littérature en gestion interculturelle, il existe des adaptations au niveau local des pratiques encouragées ou imposées par le siège (Barmeyer & Davoine, 2013; Davoine et al., 2014; Yousfi, 2014). Plusieurs travaux se sont ainsi intéressés aux tensions entre les exigences globales et les pratiques locales (Malsch & Gendron, 2013; Muzio & Faulconbridge, 2013), contrecarrant l’idée que les GPSFs puissent offrir le même service partout dans le monde (Spence et al., 2015). Cela peut s’expliquer de diverses manières. Tout d’abord par la diversité des cadres règlementaires qui existent à travers le monde, des cadres qui produisent des attentes différentes chez les clients des GPSFs (Morgan et Boussebaa, 2015). D’autres travaux soulignent l’importance des premières années de socialisation à des pratiques professionnelles, socialisation qui ne peut s’affranchir de l’influence de la culture locale et aboutit à des spécificités locales qui persistent sur le long terme (Faulconbridge & Muzio, 2007). De manière générale, au sein des GPSFs, on assiste à des distorsions locales des recommandations effectuées à l’échelle globale concernant les pratiques organisationnelles (Barrett et al., 2005). Spence et ses collègues (2015) mettent ainsi en évidence l’appropriation individuelle des systèmes de promotions communs au niveau global.

Les tensions global/local au sein des GPSFs peuvent également être analysées à travers les notions de centre et de périphérie (Boussebaa, 2015). Le centre des GPSFs est constitué des cabinets localisés dans les économies où sont situés les sièges sociaux des clients internationaux les plus importants, donc principalement en Angleterre et aux États-Unis (Morgan et Boussebaa, 2015; Hanlon, 1994). Hanlon (1994) explique comment les Big Four[4] sont dominés et façonnés par les bureaux anglais et étatsuniens, et que malgré l’autonomie laissée aux cabinets locaux plus modestes, il est attendu que ces derniers adhèrent aux idéologies et pratiques développées par les bureaux du centre. En effet, dans le cas des Big Four, il n’existe pas de relation ‘siège-filiale’, nous avons affaire à un réseau de firmes indépendantes. La maison mère de chaque réseau (i.e. : de chaque Big Four) ne propose pas de services aux clients mais plutôt une stratégie globale visant la coordination et l’homogénéisation des pratiques de ce dernier (PriceWaterhouseCoopers, n.d.). Il est alors question d’un réseau cherchant à être global, notamment par l’application de normes comptables universelles au niveau international, telles que les normes IFRS. Néanmoins, face à cette volonté d’harmonisation partant du centre et allant vers la périphérie, les réseaux des Big Four ne réduisent pas pour autant les effets locaux évoqués précédemment. On observe ainsi à la fois des résistances à l’adoption des normes IFRS et des phénomènes d’interprétation et d’application de ces normes au niveau local (Brébisson & Alphonse, 2018).

La littérature sur l’internationalisation des GPSFs s’est donc concentrée sur les tensions pouvant exister entre le global et le local, en comparant les pratiques de cabinets, et/ou de leurs employés, situés dans différents pays (Spence et al., 2016) ou en regardant comment certains pays adaptent les préconisations du global à l’échelle nationale (Muzio & Faulconbridge, 2013). Il a été reconnu que des différences existent d’un pays à l’autre. Cependant, peu d’études à notre connaissance se concentrent sur ce qu’il se passe lorsque des professionnels des GPSFs, provenant de pays différents, et donc ayant chacun leurs propres interprétations locales du métier, travaillent ensemble. Nous proposons d’analyser ce sujet de recherche en posant la question suivante : comment des employés socialisés à leur profession au sein de pays différents, négocient leurs différences de pratiques lorsqu’ils travaillent ensemble ?

Afin de répondre à cette question, nous nous intéressons au cas de l’expatriation au sein des Big Four. En effet, l’expatriation est utilisée comme un outil censé favoriser l’harmonisation des pratiques des GPSFs au niveau global (Boussebaa & Faulconbridge, 2016) mais peu de travaux s’y sont intéressés dans le but de mettre en lumière les tensions globales/locales. Or, cela permettrait d’apporter un éclairage sur la manière dont les professionnels des GPSFs vivent cette tendance vers la globalisation encore peu étudiée dans la littérature (Morgan et Boussebaa, 2015). L’expatriation permet la mise en contact de professionnels socialisés dans différents contextes géographiques. En cela, elle nous paraît être un objet de recherche pertinent pour répondre à notre problématique, que nous analysons à l’aide du concept de négociation culturelle (Brannen & Salk, 2000; Primecz et al., 2011).

Négociation culturelle

Afin d’étudier la façon dont les professionnels socialisés dans différents contextes géographiques négocient leurs différences de pratiques de travail en contexte d’expatriation, nous nous appuyons sur la littérature en gestion interculturelle et notamment sur les travaux portant sur la négociation culturelle (Brannen & Salk, 2000; Primecz et al., 2011).

La littérature en gestion interculturelle est constituée de divers courants (Chanlat & Pierre, 2018; Davel et al., 2008). Une majorité des travaux considère la culture comme étant constituée de dimensions (Hofstede, 1980; Trompenaars & Hampden-Turner, 1997) permettant ainsi des comparaisons entre pays, sans pour autant prédire ou expliquer ce qu’il se passe lorsque des individus de cultures différentes interagissent (Romani et al., 2011). Une autre approche, fondée sur les travaux de d’Iribarne (d’Iribarne, 1989; d’Iribarne et al., 2020) s’intéresse à la façon dont les individus interprètent le monde à travers leur cadre de sens. Il s’intéresse notamment à l’influence de la culture politique sur cette interprétation et prend un peu moins en considération d’autres éléments pouvant intervenir dans ce processus de création de sens, tel que le pouvoir.

Primecz et al (2011) proposent, elles, de s’intéresser à la culture et aux négociations de sens, et soulignent l’intérêt de prendre en considération les déséquilibres de pouvoir lors de l’étude des interactions interculturelles. Cette approche repose sur plusieurs principes. Le premier est l’adoption d’une démarche interprétative, qui permet de se focaliser sur les interactions et les pratiques concrètes des individus au travail, plutôt que sur la comparaison de pratiques et comportements entre pays. Cette démarche nous aide à nous situer du côté des acteurs, elle suppose que le sens émerge en contexte, et qu’il peut être saisi par le chercheur à travers le dialogue avec les répondants.

Un second principe est celui d’approcher la culture comme étant dynamique; pour ce faire, les auteurs proposent d’adopter l’approche de la négociation culturelle, mise en avant dans les travaux de Brannen et Salk (2000), puis de Clausen (2007). Cette approche reconnaît que des dissemblances de pratique au travail peuvent exister entre individus provenant de cultures (nationales ou organisationnelles par exemple) différentes. Ces différences de pratique peuvent à terme générer des problèmes qui amèneront à la négociation de solutions entre ces individus. Dans les travaux de Brannen et Salk (2000), cette négociation, ayant lieu dans le cadre d’une coentreprise entre des Allemands et des Japonais, fait émerger une culture organisationnelle distincte. Elles mettent en avant quatre types de négociations de pratiques émergeant entre les deux nationalités : le compromis fait par l’un des groupes, le fait que chacun fasse un pas vers l’autre groupe, la création de quelque chose de nouveau pour les deux groupes et la division du travail pour éviter des négociations supplémentaires. Le cadre de Brannen et Salk a été repris dans des travaux récents étudiant également le cas de coentreprises (Barmeyer & Davoine, 2019). D’autres formes de négociations existent, par exemple, celle mise en oeuvre par une organisation réinterprétant des pratiques de management provenant de l’étranger afin de se les réapproprier (Yousfi, 2011), ou celle intervenant entre un individu et son environnement en contexte international (Muhr & Lemmergaard, 2011).

Un dernier principe est de prendre en compte le déséquilibre de pouvoir existant entre les individus en interaction, parce que ce(t) (dés)équilibre influe sur la façon dont la culture et les différences culturelles sont abordées et sur la façon dont le sens est négocié à travers l’interaction. Là où d’ordinaire, les chercheurs en gestion interculturelle essaient d’expliquer les conflits, ou au contraire les relations qui sont au beau fixe, entre partenaires de différentes cultures avec des raisons culturelles; dans l’approche proposée par Primecz et al (2011), l’influence des rapports de pouvoir est tout aussi importante, et doit donc être prise en compte.

Méthodologie

Cette étude adopte un paradigme interprétativiste (Sandberg, 2005; Yanow, 2006) et une méthodologie qualitative. Elle comprend deux études de cas (Stake, 2006), notamment deux groupes d’expatriés venant de pays différents exerçant le métier d’auditeur financier en Australie. Notons que cet article ne cherche pas à tirer de loi générale sur la façon dont une culture nationale va influencer les perceptions et actions des individus, mais plutôt à analyser comment des expatriés de diverses nationalités négocient les différences rencontrées au travail lors d’une expatriation.

Contexte de la recherche

Trois sociétés de services professionnels appartenant aux Big Four ont accepté de participer à l’étude. Chacun des ‘Big Four’ possède des bureaux dans environ 150 pays et emploie entre deux cent et trois cent mille personnes. Les Big Four se partagent la majeure partie du marché de l’audit au niveau mondial. À titre d’exemple, en France en 2019 ils réalisent un chiffre d’affaires de 4,6 milliards d’euros et se partagent la majorité des mandats d’audit des entreprises du CAC 40 et du SBF 120 (Knight Frank, 2020). Leurs chiffres d’affaires monde vont de 32,1 milliards de dollars des États-Unis jusqu’à 50 milliards (Statista, 2023)[5]. Ensemble, ils auditent 99 % du Financial Times Stock Exchange (FTSE) 100 index et 95 % du FTSE 350 (Sikka, 2013, 2014). Au sein des Big Four, l’expatriation est reconnue comme étant une stratégie permettant d’atteindre un certain degré d’homogénéité au niveau des pratiques, processus et, in fine, des services proposés au niveau mondial (Hanlon, 1999). Afin de garantir la confidentialité des données, les Big Four étudiés sont renommés : Dale Audit Australia, Horne Audit Australia et Palmer Audit Australia.

Ce papier analyse les cas d’auditeurs financiers étatsuniens (AAs) et français (FAs) expatriés en Australie. Ces expatriés sont majoritairement jeunes (entre 25 et 35 ans) et ont choisi l’expatriation dans le but de vivre une expérience à l’étranger, voir évoluer leur carrière et également, pour certains, échapper à leur vie professionnelle dans leur pays d’origine.

Recueil et analyse des données

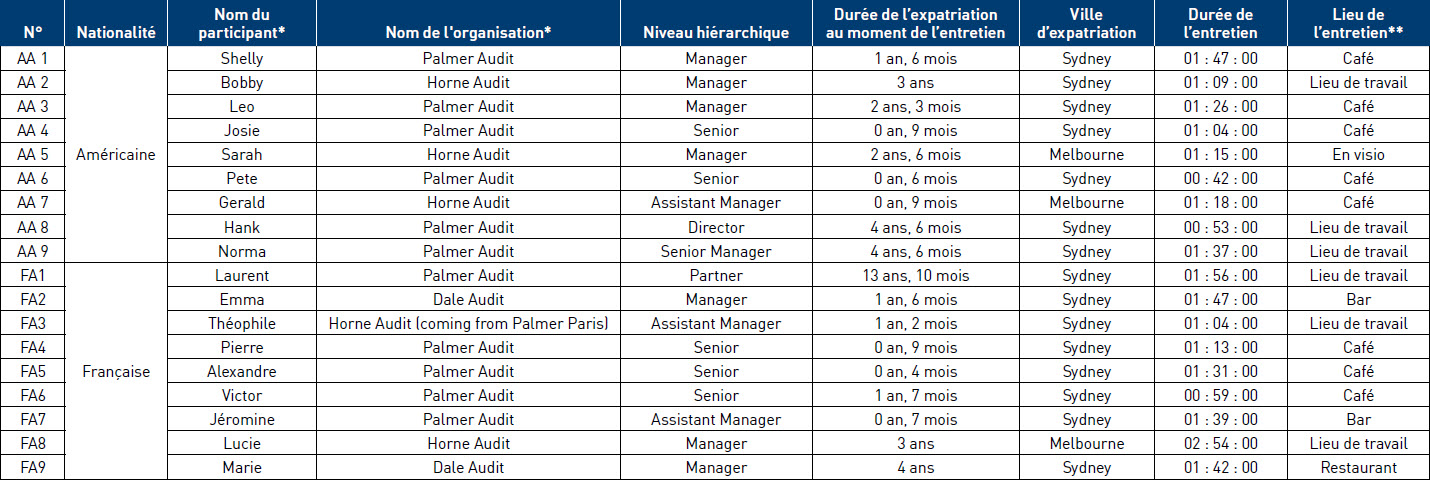

Notre échantillon comprend dix-huit expatriés travaillant dans trois Big Four en Australie (voir Tableau 1 ci-dessous). Des entretiens semi-directifs d’une durée moyenne de 90 minutes ont été menés en 2018 en Australie. Les participants ont été invités à partager leurs expériences d’expatriation au travail. L’objectif des entretiens était de saisir leur expérience de travail en Australie : ce qu’ils avaient trouvé de surprenant après leur arrivée, les difficultés rencontrées et la manière dont ils les avaient surmontées ou non, ainsi que l’évolution de leur expérience au cours des mois et des années de leur expatriation. Notons ici que 17 des 18 auditeurs expatriés participant à l’étude ont travaillé dans le même Big Four dans leur pays d’origine et en Australie.

Dans le cadre de cette recherche nous adoptons une approche interprétativiste et nous avons choisi de nous concentrer sur la perspective des expatriés. Nous avons ainsi réalisé une analyse comparative entre des expatriés français et étatsuniens afin de mettre en évidence les différentes formes de négociations culturelles prenant place en contexte d’expatriation australien. Dans la littérature, l’étude de la profession comptable a eu tendance à se faire d’un point de vue Anglo-étatsuniens (Cooper & Robson, 2006). Étudier le cas d’auditeurs français, expatriés en Australie, en le comparant au cas étatsunien, permet de réduire, dans une certaine mesure, les connaissances en comptabilité en dehors de la Grande-Bretagne et de l’Amérique du Nord. Étudier le point de vue des expatriés étatsuniens et français nous donne l’occasion d’identifier les différences perçues entre leur approche de l’audit et l’approche australienne.

Notre analyse des données s’est effectuée en deux temps. Dans un premier temps et à l’aide du logiciel Nvivo, nous avons adopté une démarche exploratoire et inductive afin d’identifier les principaux thèmes émergents de nos données (Corbin & Strauss, 2008). Ce premier codage dit « ouvert » (Van Maanen, 1979) nous a permis d’identifier les éléments clés du travail et de l’expérience d’expatriation (exemple : différences perçues au travail, réactions aux différences). Le codage ouvert consiste à identifier les concepts pertinents émergeant des données. Il reflète les idées ou les opinions exprimées de manière récurrente par les interrogés selon leur propre formulation. Les données de tous les interrogés ont ainsi été analysées et comparées. Ensuite, nous avons recherché des thèmes communs concernant les différences vécues entre les organisations d’origine et d’accueil dans chaque étude de cas, ainsi que les réactions de ces auditeurs face à ces différences. Nous avons ensuite discuté de la manière d’interpréter les thèmes, de comparer et d’opposer les similitudes et les différences entre leurs interprétations, en faisant des allers-retours entre la littérature et les données empiriques. Nous avons ainsi identifié quatre différences récurrentes dans nos données : le langage, le niveau de connaissances, l’application des procédures et l’engagement au travail. Suivant Guest et al (2006), nous avons documenté l’évolution de l’identification des thèmes et des codes correspondants par cas, après chaque série de trois entretiens, pour un total de trois cycles d’analyse. Entre le deuxième et le troisième tour, aucun nouveau thème n’est apparu dans les entretiens. Cela a permis de déterminer la saturation des données.

TABLEAU 1

Caractéristiques des participants et des conditions de réalisation des entretiens. (Année du recueil : 2018)

*Les noms des participants et des organisations ont été anonymisés

**Les entretiens ont été réalisés pendant la semaine de travail à différents endroits : sur le lieu de travail, dans un café proche du lieu de travail, dans un restaurant pendant la pause déjeuner ou dans un bar après la journée de travail. Un seul entretien a été réalisé en visioconférence.

Dans un second temps, ces différences ont été analysées en s’inspirant, en partie, du cadre théorique proposé par Brannen et Salk (2000). Ce cadre, d’ordinaire utilisé dans le cas de coentreprises, que nous avons ajusté à nos cas d’expatriation, nous permet de fournir une analyse plus précise des différentes pratiques de négociations ayant lieu dans un contexte de mobilité internationale. À titre d’exemple, nous avons constaté que les expatriés, face à des différences de pratiques, pouvaient choisir le compromis ou le subir.

Résultats

Nos résultats présentent quatre types de négociation mises en place par les auditeurs français et étatsuniens lorsqu’ils sont confrontés à des différences de pratique au sein des Big Four australiens : ils choisissent le compromis, subissent le compromis, font seul ou imposent leur pratique. Les expatriés choisissent le compromis lorsqu’ils identifient des avantages aux pratiques professionnelles australiennes et sont prêts à s’y adapter. À l’inverse, les expatriés subissent le compromis dans les cas où ils n’approuvent pas les pratiques de travail australiennes mais s’y adaptent malgré tout ou lorsqu’ils n’ont pas eu d’autre choix que de les adopter mais ont du mal à s’y adapter (pensons à l'adoption de la langue anglaise par les Français au travail par exemple). Les expatriés font seuls lorsqu’ils réalisent qu’une de leurs pratiques diffère de celle des Australiens, mais souhaitent conserver leur façon de faire, sans l’imposer à leurs collègues locaux. Enfin, ils imposent leur pratique lorsqu’ils souhaitent conserver leur façon de faire et veulent l’imposer à leurs homologues australiens.

Ci-dessous nous présentons les pratiques que les expatriés jugent différentes au sein des Big Four australiens et nous identifions les négociations dans lesquels ils s’engagent en réaction à ces différences.

Différences en matière de langage

Les Étatsuniens évoquent rarement l’anglais australien comme étant une différence marquante lors de nos entretiens. La différence de langue est surtout abordée par les expatriés français. En effet, une partie d’entre eux explique ne pas posséder un niveau d’anglais leur permettant d’être tout de suite opérationnel, comme FA7 le souligne « mon premier call téléphonique, j’ai raccroché, je savais pas de quoi on avait parlé ». Ces derniers sont dans l’obligation de s’adapter rapidement bien que cela génère de la gêne, voire parfois de l’anxiété. FA5 évoque sa frustration de ne pas pouvoir exprimer tout ce qu’il souhaiterait à ses équipes : « C’est difficile quand t’es pas bilingue de pouvoir transmettre tes émotions […] il y a un truc qui t’énerve, il y a un truc que le mec a mal fait que tu veux expliquer, mais t’y arrives pas. » Ils subissent le compromis. Cela se traduit dans la pratique par de plus longues heures de travail au cours des premiers mois d’expatriation pour certains, pour rattraper leur retard lié à la maitrise de l’anglais. D’autres tentent d’éviter les situations les mettant en difficulté. Ainsi FA8 nous explique qu’au début elle se cachait des managers lorsqu’ils cherchaient des bénévoles pour donner des formations en anglais à de nouveaux employés, et qu’elle évitait aussi les contacts avec des collègues qu’elle avait des difficultés à comprendre : « J’ai un collègue qui a un accent australien très, très fort, et […] je [faisais] genre je suis en réunion en attendant qu’il m’envoie un email. » Elle ajoute en riant que « maintenant, quand il [l]’appelle, [elle] répond ». Il existe une seconde différence en matière de langage, celle concernant le langage comptable. Comme évoqué précédemment, les normes IFRS sont plus largement adoptées en Australie et en France qu’aux États-Unis où les US GAAP prévalent. Ainsi, la majorité des auditeurs étatsuniens n’ont aucune connaissance des normes internationales et craignent de passer à côté d’informations importantes lors de la vérification des états financiers. Cela peut provoquer chez certains un sentiment de stress, voire d’anxiété, comme les Français avec l’anglais. De façon similaire, les Étatsuniens subissent le compromis en matière de langage. Cela les amène à consacrer du temps à chercher les informations dont ils ont besoin, car ils n’ont « jamais eu de formation spécifique à l’Australie sur les exigences en matière de présentation de l’information comptable » (AA1). Ainsi certains passent du temps sur internet ou cherchent de l’aide auprès de leurs collègues étatsuniens.

La nouvelle législation fiscale, c’est quelque chose que j’ai dû souvent chercher sur Google. Oui (rires), je suis allé sur le site de l’Australian Taxation Office bien plus souvent que je ne l’aurais imaginé.

AA7

J’ai passé du temps à chercher d’autres Américains et leur demander « comment on fait ceci, comment on fait cela ».

AA2

Différences en matière de connaissances d’audit

Les auditeurs étatsuniens considèrent qu’il existe un écart notable entre leurs connaissances et celles de leurs homologues australiens au sein des Big Four. C’est ce que fait remarquer AA5 : « Chez nous, ils en savent un peu plus sur les bases de l’audit. » Cela serait dû au recrutement. Aux États-Unis, les cabinets attachent une grande importance au fait de recruter « les premiers de la classe » (AA2) dès la sortie de l’université, ce qui ne serait pas le cas en Australie. Selon nos interviewés, l’audit attire moins les bons profils australiens. Cette différence se ressent également chez les clients audités. Les contrôleurs de gestion et les auditeurs internes des clients étatsuniens sont généralement des « ex-Big Four » (AA3), ce qui n’est pas le cas en Australie. Être un ex-Big Four sous-entend avoir bénéficié d’une formation solide en audit et donc en comptabilité. Ainsi, AA3 souligne que les clients étatsuniens sont « hautement qualifiés et compétents » ce qui génère « moins de problèmes » et permet de se concentrer sur l’audit plutôt que « d’essayer de les [i.e. : les Australiens] aider » : « Il faut un peu plus de temps pour les encadrer, les former et les aider à apprendre. [...] Tu prends du temps sur ton travail pour essayer de développer les gens, pour qu’ils ne rencontrent pas les mêmes problèmes à l’avenir. » (AA3)

En procédant ainsi, les auditeurs étatsuniens tentent d’amener leurs équipes et clients australiens au niveau qu’ils attendaient de leurs équipes et clients étatsuniens. Ils imposent leur pratique.

Les Français n’ont pas évoqué de différence en matière de connaissances d’audit.

Différences en matière d’application des procédures

Les expatriés étatsuniens et français notent des différences concernant la façon d’appliquer les procédures de travail; cependant leurs points de vue sur le sujet diffèrent. Les auditeurs étatsuniens perçoivent des différences de niveau en matière de qualité de l’audit[6]. À titre d’exemple, ils sont choqués du faible niveau de détails et de documents fournis par leurs collègues australiens lors de la rédaction de leur rapport d’audit :

La qualité de l’audit m’a beaucoup surprise. Tout comme la différence dans la façon dont ils auditent ici. (...) Quand je suis arrivée et que j’ai regardé les rapports d’audit et la documentation à l’intérieur… j’étais choquée. Je me suis dit : « Qu’est-ce que c’est ? » (Rires) [...] Si on avait mis cette documentation dans un rapport américain, les gens n’auraient pas été contents.

AA5

Selon eux, cette différence serait due au fait que le rapport au risque n’est pas le même dans les deux pays. Alors que l’approche australienne est perçue par les Étatsuniens comme étant fondée sur les risques (risks-based ou principles-based), l’approche étatsunienne est fondée sur les règles (rules-based)[7].

Face à ces différences en matière d’application des procédures nous observons deux types de négociation chez les Étatsuniens, ils choisissent le compromis ou ils imposent leur pratique. Certains se distancient de l’approche par les règles utilisée aux Etats-Unis grâce à l’approche australienne, considérée comme plus souple et réflexive. Adopter cette approche leur permet de mieux comprendre ce que font leurs clients sans se perdre inutilement dans les détails, c’est ce que nous explique AA1 : « [Aux États-Unis], je n’avais pas une aussi bonne vision d’ensemble […]. [En Australie], il n’est pas nécessaire de se concentrer autant sur les détails, j’ai l’impression de mieux comprendre les clients et leur industrie. » Ainsi, ils choisissent le compromis. D’autres au contraire estiment devoir mettre l’organisation australienne au niveau en imposant leur pratique. AA5 s’engage ainsi à « améliorer » les processus d’audit australiens à partir des standards de son pays, en rejoignant notamment un réseau organisationnel spécialisé dans l’amélioration de la qualité de l’audit chez Horne, ce qui lui permet d’améliorer la qualité des prestations de son organisation :

Dans toutes mes missions, je contribue réellement […] à renforcer la qualité des audits [...]. Et comme je fais aussi partie de ce réseau maintenant, je suis capable d’aider à l’améliorer dans d’autres missions, en dehors de ma clientèle habituelle, et je peux aider d’autres personnes à résoudre leurs problèmes, ce qui est une bonne chose.

AA5

Au contraire des Étatsuniens, les Français considèrent avoir une « approche axée sur le risque » (FA8), tandis que les Australiens ont, selon le point de vue français, une approche basée sur les règles, consistant à suivre fidèlement les procédures. Les Français utilisent le terme « procédurier » (FA5) afin de décrire le comportement zélé de leurs collègues concernant leurs pratiques de travail et les processus organisationnels qu’ils assimilent à une « Bible » (FA5). Ils constatent un poids fort des règles : « Ici, il y a une règle, il faut suivre la règle. C’est plus normé. » (FA5)

Les cabinets d’audit australiens encouragent cette rigueur grâce à la mise en place d’outils de suivi du travail particulièrement développés. Ainsi, les expatriés français sont surpris par la façon dont tout doit être anticipé, préparé, revu et évalué de manière à ce que « rien n[e soit] laissé au hasard » (FA4). Le manager tient d’ailleurs une place importante dans ce suivi puisqu’il vérifie systématiquement le travail de ses subordonnés. Plusieurs étapes de révision sont parfois nécessaires et il n’est pas rare qu’un associé vérifie le travail à son tour. Comme l’explique FA4, « tout le monde revoit ce que t’as fait ». À l’issue de ces différents contrôles, un nombre important de corrections et de commentaires doit être pris en compte dans le rendu final. Dans les organisations françaises, le contrôle direct des niveaux hiérarchiques supérieurs sur les résultats du travail est bien moins prégnant, ce qui offre plus de « liberté » : « En France la liberté était beaucoup plus importante […]. C’est-à-dire que je sais exactement ce que va revoir mon manager ou l’associé, ce qui me laisse en fait un peu plus le temps de peaufiner cette chose-là et de passer un petit peu moins de temps sur le reste. » (FA4)

Cette liberté s’accompagne d’une plus grande « confiance » de la part des échelons supérieurs de la hiérarchie envers leurs subordonnés : « Les associés français ne regardent pas forcément dans le dossier, ils font confiance à ce que regardent les managers. » (FA6)

Selon les Français, ce respect strict de la méthodologie d’audit et ce contrôle s’expliquent par la crainte australienne d’être retoquée par l’Agence de régulation nationale, l’Australian Securities and Investments Commission. En Australie, les organismes de régulation exercent en effet un contrôle plus étroit qu’en France sur l’audit. C’est ce que comprend, par exemple, FA8 lorsqu’elle constate avoir eu trois fois affaire à l’organisme de réglementation en Australie alors qu’elle ne l’avait jamais rencontré en France. Ainsi, réaliser l’intégralité des tests exigés par la procédure devient un moyen de s’assurer d’être en conformité avec la réglementation : « Tu vas appliquer ta bible[8] et la bible te dit ‘OK, sur cette section-là tu vas faire ce test, ce test, ce test’. Si tu les réussis et ils sont bons, Palmer est couvert. » (FA5)

Les expatriés français expliquent également que le niveau de contrôle plus important est permis en partie par une différence de temps disponible et de moyens, humains notamment, pour vérifier et retravailler les rendus dans les deux pays. En France, faute d’effectif suffisant pour prendre en charge la quantité de travail, les rendus sont souvent bricolés dans l’urgence.

Concernant les différences en matière d’application des procédures, les Français choisissent ou subissent le compromis. Certains le choisissent car ils perçoivent le rapport australien aux règles et procédures comme une source de structuration de leur propre travail : « Ça m’a aidé à améliorer mon travail et mes connaissances et tout ça c’est réel, oui que des choses positives » (FA4). Cette structure leur permet d’être « plus rigoureux » (FA4 & FA6). Bien qu’ils aient d’abord eu du mal à s’habituer à la rigueur australienne, FA4 et FA6 estiment tous deux que c’est une bonne chose parce qu’une meilleure organisation de leur travail permet de ne rien oublier : « En France, c’était moins structuré dans l’ensemble. […] [Travailler en Australie] ça m’a vraiment appris à m’organiser, à assigner mes priorités à chacune des tâches. » (FA6)

Néanmoins, dans certains cas, les Français reconnaissent subir le compromis car ils sont en désaccord avec les procédures australiennes. Ils estiment qu’elles privent leur travail de sens parce qu’il n’y a plus de place pour penser, « il [n’]y a plus d’infos intéressantes » (FA8) qu’ils pourraient ajouter, à tel point qu’ils en deviennent « bête[s] et méchant [s]» (FA5). Cependant, Ils expliquent qu’ils ne souhaitent pas imposer leur façon de faire aux Australiens et n’ont pas d’autre choix que de s’adapter, même s’ils restent critiques vis-à-vis des pratiques professionnelles locales : « Ça colle pas du tout avec mon caractère (rires) […] mais je m’adapte. T’as pas le choix, tu ne vas pas faire le mec qui va, ‘ah non, non, je suis contre tout ça, je suis Français donc je vis à la française’, non ça marche pas comme ça. Du coup, je m’adapte […] Je me colle au système, j’ai pas le choix. » (FA5)

Différences en matière d’engagement au travail

Nous retrouvons dans les échanges avec les expatriés de nombreuses références concernant l’engagement au travail, cela recouvre des sujets tels que le respect des dates butoirs, le rapport aux congés maladie et à l’équilibre entre vie professionnelle et vie personnelle.

Lorsqu’il est question d’engagement au travail, les auditeurs étatsuniens évoquent le fait de rendre un travail parfait, rigoureux et dans les temps. Cela implique selon eux un certain nombre de comportements tels que travailler « 80 heures par semaine », « être plus concentré sur la qualité de [son] travail » (AA9) et être « le meilleur des meilleurs » (AA2). Selon ces derniers, les Australiens ne semblent pas se conformer à de telles attentes et sont moins engagés et rigoureux dans leur travail. Ils sont alors vus comme « n’étant pas incités à travailler dur », et « plus à l’aise avec le fait d’avoir la belle vie » (AA5). Ce manque d’implication est également ressenti de la part des clients australiens : « Et nos clients ont la même attitude : ‘Si tout ce dont on a besoin est un cinq sur dix, pourquoi on s’efforcerait de documenter quelque chose ou d’écrire un mémo qui est un neuf sur dix […] ?’ » (AA9)

Ces différences se révèlent également dans le rapport aux échéances et aux jours de congé. AA1 raconte sa surprise lorsqu’elle apprend pour la première fois que ses équipes ne travaillent pas le week-end, même pendant la « busy season »[9] : « Je suis arrivée en Australie, et je me souviens avoir dit : ‘On travaille où ce week-end ? Est-ce qu’on vient au bureau ?’ Et l’équipe m’a regardé fixement en disant […] : ‘Non, on ne travaille pas le week-end’. […] Et ça pour moi, c’était... énorme. » (AA1)

On retrouve chez les Étatsuniens l’importance d’effectuer leur travail dans le temps imparti, même si cela implique des heures supplémentaires. Il y a donc une incompréhension de l’approche australienne moins stricte concernant les échéances : « Aux États-Unis, quand on approche d’une échéance, tout le monde panique. Alors qu’ici ils disent : ‘On le fera demain’, ‘Quoi ? Qu’est-ce que tu veux dire par demain ? Genre, on doit le rendre demain’. Chez nous, on travaillerait jusqu’à quatre heures du matin pour le rendre dans les délais. » (AA2)

Enfin, nos auditeurs étatsuniens soulignent que le strict respect des délais aux États-Unis a pour conséquence de les décourager de prendre des congés maladie : « ne tombe pas malade, prend soin de toi » (AA2); le travail ayant priorité sur la santé et la vie personnelle des travailleurs. En revanche, en Australie, ce rapport aux congés semble différent. AA1 attire ainsi notre attention sur une campagne de sensibilisation sur le travail et la santé mentale, chose qui n’existe pas dans son organisation d’origine. Elle nous explique notamment que de temps à autre, si un employé en a besoin, il peut prendre une journée « santé mentale », qui est une journée où il peut se reposer et travailler à la maison ou ailleurs, une pratique adoptée par certains managers qui ont conscience de ce type de problème. Une pratique inhabituelle dans l’audit pour AA1.

Ainsi, face à ces différences, certains Étatsuniens se sont par exemple accommodés à leur nouvel équilibre entre vie professionnelle et vie privée, notamment concernant le respect des échéances : « Je pense que je m’améliore dans ce domaine. ‘Ne t’inquiète pas des choses que tu ne peux pas contrôler’. Je pense que je suis devenue beaucoup plus calme. [...] il y a un élément d’apprentissage, tu vois ? » (AA9) Ces différences les aident à prendre du recul par rapport aux pratiques professionnelles de leur pays d’origine. Ils choisissent le compromis : « Cela m’a fait réaliser que les choses allaient être différentes ici par rapport aux États-Unis. Ça m’a aidé à m’adapter à ne pas me concentrer sur le travail 24h/24 et 7j/7, et à essayer de me concentrer sur moi, sur ma vie. » (AA3)

Pour d’autres, ces différences engendrent de l’inquiétude. Par exemple, AA4 s’inquiète que son équipe ne rende pas le travail à temps et compense alors en travaillant plus. Elle fait seule : « C’est comme un poids sur mes épaules. Je ne peux pas l’ignorer. Ça va me stresser […]. Ici, je me sens obligée de le faire moi-même s’ils ne le font pas, ce qui est une mauvaise chose. Mais si ça doit être fait... » (AA4)

Enfin, pour certains, la moindre implication dans le travail des auditeurs australiens a nécessairement un impact négatif sur le travail d’équipe. Ils tentent alors d’imposer leurs pratiques à ces derniers. Par exemple, AA8 réussit à mobiliser ses équipes pour qu’elles viennent au travail le week-end grâce à des discours motivants et stimulants sur le travail d’équipe, et, dans le cas où il n’arrive pas à les convaincre, il leur propose de travailler tard les jours de semaine à la place. D’autres sont plus directifs : « J’ai eu des employés qui sont venus me voir et m’ont dit : ‘Je vais être malade demain’ et je leur ai répondu : ‘Non, tu n’es pas malade. Tu vas bien aujourd’hui. Tu seras là demain.’ » (AA2)

Les expatriés français soulignent également les différences d’engagement au travail mais sous un autre angle. Ils pointent du doigt la pression exercée sur eux dans les cabinets parisiens. Certains expliquent que même si leur travail finit à 17h, ils doivent faire preuve de présentéisme sous peine qu’on leur fasse remarquer qu’ils ont « pris leur après-midi » (FA1). Ils reprennent également une expression courante utilisée dans les cabinets français pour illustrer le fait d’être soumis à une très grosse charge de travail par son top management : « se faire fouetter », révélant une attente de « soumission » (Stenger, 2017) envers l’auditeur financier français. En évoquant cette expression, FA9 s’exclame : « C’est quoi ce langage quoi tu vois, c’est pas possible de dire : ‘je fouette’. Et ça te donne toute la mentalité qu’il y a derrière ce truc qui est insupportable. » Ainsi, les Français soulignent une attente selon laquelle les auditrices et les auditeurs doivent travailler dur, même si leur vie privée et leur santé en dépendent. En Australie la charge de travail est tout aussi importante, mais il y a selon eux, à l’inverse de la France, du soutien et de la considération de la part de la hiérarchie.

J’ai beaucoup de travail […] C’est dans une ambiance différente, […] ça te fait pas chier de te lever le matin pour aller travailler quoi. [T]u ressens que t’as un peu plus de soutien. C’est le bon mot, le soutien, […] ça change beaucoup dans ton mental.

FA9

J’ai jamais autant travaillé […], mais l’environnement de travail fait que ça passe quand même mieux : La culture d’entreprise et les gens… Leur manière d’être.

FA2

Ainsi, certains auditeurs français choisissent le compromis et réussissent à modifier la place que le travail avait jusqu’à présent dans leur vie : « J’ai découvert qu’il y avait autre chose dans la vie que le travail » (FA4). D’autres, au contraire, préfèrent conserver les standards et codes de réussite de leur pays d’origine, sans forcément les imposer aux autres. À l’instar de FA3 qui souhaite se concentrer sur sa carrière, ils font seuls : « [Les Australiens] accordent plus d’importance à leur vie personnelle qu’à leur vie professionnelle. […] Moi c’est pas trop ce que j’ai envie de faire maintenant. Je suis jeune, j’ai pas d’enfant, je suis assez ambitieux, j’essaie de gravir les échelons le plus vite possible. » (FA3)

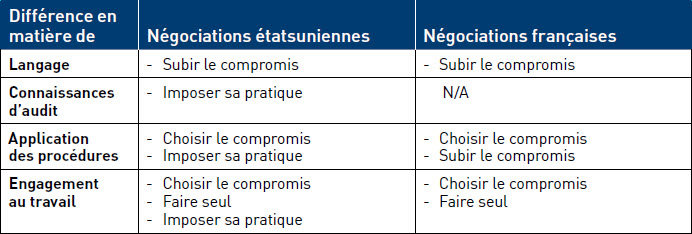

Le tableau 2 ci-dessous résume les types de négociation que nous retrouvons chez les expatriés étatsuniens et français face à chacune des différences de pratique perçues.

TABLEAU 2

Les types de négociation dans lesquelles s’engagent les expatriés étatsuniens et français au sein des Big Four australiens

Ainsi, bien que les expatriés identifient des points de différences quasi-similaires entre leurs pratiques d’origine et les pratiques au sein des Big Four australiens, la manière dont ils perçoivent et réagissent à ces différences perçues est plus nuancée. En outre, il est possible de noter que les négociations étatsuniennes impliquent dans trois différences sur quatre d’imposer sa pratique là où les expatriés français ont une tendance au compromis, qu’il soit subi ou choisi. Cela révèle implicitement une certaine hiérarchie des pratiques d’audit où les Etats-Unis seraient perçus comme l’exemple à suivre. Nous discutons de ces différents points dans la partie suivante.

Discussion

Existence avérée de spécificités locales et influence sur l’harmonisation des pratiques des GPSFs au niveau global

Nos résultats vont dans le sens des recherches insistant sur l’influence du local sur les pratiques de travail des employés des GPSFs (Boussebaa et al., 2012; Muzio & Faulconbridge, 2013; Spence et al., 2018). Nous avons étudié la façon dont les expatriés socialisés à l’audit au sein de deux pays différents réagissent aux pratiques de travail au sein des Big Four australiens. Nous constatons tout d’abord que les expatriés, selon leur pays d’origine, ne perçoivent pas de la même façon les pratiques de travail au sein de leur nouvel environnement. Par exemple, là où les Étatsuniens perçoivent la pratique de l’audit australienne comme étant basée sur les risques, les Français la perçoivent comme étant basée sur les règles. Ensuite, nous constatons qu’ils n’utilisent pas toujours le même type de négociation pour s’adapter à ces différences. Notre analyse du point de vue des expatriés fournit alors des éléments d’explication aux tensions globales/locales existantes au sein des GPSFs. Les négociations effectuées par les expatriés sont le reflet de ces tensions au niveau local. Nos résultats montrent ainsi que le type de négociation imposer sa pratique n’est utilisé que par les Étatsuniens, supposant des rapports de pouvoir différents entre Étatsuniens et Australiens d’une part et entre Français et Australiens d’autre part, un point abordé dans la prochaine sous-partie.

Les résultats suggèrent également qu’il existe des spécificités locales pouvant freiner une harmonisation des pratiques au niveau global au sein des GPSFs, et in fine, l’offre d’une expérience « sans effort » (Segal-Horn & Dean, 2009) de leurs services à travers différents pays. Ainsi, les Étatsuniens insistent sur les différences de connaissance d’audit entre eux et les Australiens, collègues et clients, considérant que ces derniers ont des connaissances plus faibles. Cela modifie la qualité du travail rendu mais également la relation de travail avec les Australiens. En effet, les expatriés étatsuniens estiment passer plus de temps à aider leurs clients avec leurs rapports comptables et ce, au détriment du travail d’audit. Cette différence perçue de connaissance peut être liée au prestige associé à la profession d’auditeur selon les pays. L’Australie peine ainsi à attirer les bons profils là où aux Etats-Unis, l’audit est perçu comme une profession prestigieuse. De plus, la littérature a montré que les normes adoptées dans un pays exerçaient une influence sur la façon de faire un audit, les IFRS favorisant un audit basé sur les risques et les US GAAP un audit basé sur les règles (Agoglia et al., 2011). Il est intéressant de noter que même pour deux pays adoptant assez largement les IFRS, la France et l’Australie, la perception de ce qu’est un audit basé sur les risques diffère, les Français décrivant les Australiens comme ayant une pratique basée sur les règles. Nos résultats nourrissent ainsi les travaux remettant en cause les capacités d’homogénéisation des pratiques des IFRS (Brébisson & Alphonse, 2018).

Rapports de pouvoir

Nos résultats mettent également en avant des rapports de pouvoir existant entre les approches étatsunienne, française et australienne de l’audit financier au sein des Big Four. Cela répond à l’appel de Boussebaa et Faulconbridge (2016) demandant à ce que le « centre », composé des bureaux des GPSFs basés dans les économies centrales, ne soit pas considéré comme un espace homogène. Les auteurs interrogent la façon dont les cabinets de chacun de ces pays du « centre » peuvent mettre en place des pratiques professionnelles jugées universelles, quelles différences peuvent exister entre eux.

C’est là où l’approche de la négociation culturelle révèle son intérêt, en focalisant l’attention du chercheur à la fois sur les rapports de pouvoir existant entre individus de cultures différentes et sur la façon dont ces rapports se reflètent dans la façon dont ces individus négocient les différences qu’ils rencontrent. Ainsi, notre analyse révèle la catégorie imposer sa pratique, un type de négociation utilisé seulement par les Étatsuniens. Cela suggère à la fois un jugement de leur part selon lequel leurs pratiques de travail sont plus appropriées que les pratiques australiennes dans certains cas, et qu’ils se sentent légitimes pour modifier les pratiques australiennes. On découvre ainsi des rapports de pouvoir, entre les membres du centre ainsi qu’un impérialisme qui transparait au niveau des pratiques des expatriés étatsuniens. D’ailleurs, cette domination se retrouve au niveau institutionnel où les questions de comptabilité mondiale, notamment les IFRS, sont largement influencées par la comptabilité étatsunienne (Richard et al., 2018).

Limites et futures recherches

Notre article présente également des limites. La première réside dans le fait que bien que les entretiens soient riches, ils ne concernent qu’un lieu d’expatriation ainsi que des expatriés provenant de pays occidentaux, et d’aires culturelles relativement similaires dans les cas des Etats-Unis et de l’Australie (Dupuis, 2008). Poursuivre l’étude avec des auditeurs d’autres nationalités, dont les langues maternelles sont différentes de celles étudiées et expatriés au sein d’autres pays d’accueil permettrait de mettre en lumière d’autres types de négociation et viendrait discuter et renforcer ou nuancer nos résultats. Notamment, ces études pourraient peut-être identifier d’autres hiérarchies et rapports de pouvoir entre cabinets.

De plus, les auditeurs australiens n’ont pas été interrogés dans le cadre de ce travail, notamment par impossibilité d’accès à cette population au moment de l’enquête. Nous n’avons alors accès qu’à un côté de la négociation de pratique. Il serait intéressant, afin d’obtenir une vue globale de cette négociation entre expatriés et locaux, d’interroger les auditeurs australiens. Cela nous permettrait notamment de vérifier s’ils confirment ou infirment ce que disent les expatriés. Par exemple, certains Étatsuniens disent essayer de changer les pratiques australiennes, mais est-ce que les Australiens au contact de ces expatriés affirment avoir changé ? Enfin, l’un des Big Four est sur-représenté au sein de notre échantillon limitant ainsi la portée des conclusions.

Notre objet de recherche pourrait également bénéficier d’une étude longitudinale, afin d’explorer l’évolution des types de négociation dans le temps. Par exemple, un expatrié pourrait d’abord subir le compromis avant de finalement le choisir, ou voudrait d’abord imposer sa pratique avant de réaliser que les pratiques du pays local sont également acceptables. Cela mettrait au centre le rôle du temps dans les négociations de pratique.

Nous avons regardé les négociations culturelles en contexte d’expatriation, ce qui serait intéressant maintenant serait d’étudier ce qu’il se passe quand les expatriés rentrent chez eux. Réadoptent-ils les pratiques du pays d’origine, rencontrent-ils des problèmes pour se réadapter, essaient-ils de partager/imposer leur expérience internationale ? Cela permettrait, d’un point de vue théorique de voir si les pratiques négociées lors de l’expatriation durent dans le temps, et d’un point de vue pratique, de constater l’influence de l’« outil expatriation » sur la volonté d’harmonisation des GPSFs à l’échelle globale. Cet axe de recherche nous semble prometteur car certains expatriés, surtout ceux ayant choisi le compromis, ont évoqué craindre le retour dans l’organisation du pays d’origine car ils préféraient certaines pratiques australiennes. Cela résonne avec les résultats des recherches sur l’expatriation qui reconnaissent les difficultés que rencontrent les organisations pour garder les employés qui viennent juste de rentrer d’expatriation (Nivoix, 2016).

Enfin, lors de l’analyse, nous avons noté que nos résultats pouvaient résonner avec ceux de d’Iribarne (1989) à propos des États-Unis et de la France. De futures recherches pourraient s’intéresser à l’influence des cadres de référence nationaux sur la façon dont les expatriés des GPSFs négocient les pratiques de travail au sein de leur nouvelle organisation.

Appendices

Remerciements

Les autrices souhaitent remercier les rédacteurs, évaluateurs anonymes ainsi que les coordinateurs, P. Mouillot et F. Munch, et participants de l’atelier « Compétences et intelligence interculturelles » du colloque ATLAS-AFMI 2022 pour leurs observations et suggestions qui ont contribué à façonner la version finale de cet article.

Notes biographiques

Elise Goiseau est Professeure Associée au sein du département Ressources Humaines et Management d’Excelia Business School. Elle détient un doctorat français de Dauphine PSL et un PhD australien de l’université Macquarie. Sa thèse française reçoit le prix de thèse de l’association Atlas-AFMI en 2021. Ses recherches se situent dans le champ du management international, elle a notamment travaillé sur l’ajustement des expatriés et sur l’intégration professionnelle des personnes réfugiées. En parallèle, elle s’intéresse au sujet des comités d’éthique dans la recherche en sciences de gestion.

Wafa Ben Khaled est professeur assistant à l’ESCP Business School dans le département de contrôle de gestion. Elle est titulaire d’un doctorat en éthique des affaires et contrôle de gestion de l’Université Paris Dauphine, après quoi elle a travaillé pendant six ans à l’Université de Birmingham en tant que maître de conférences en comptabilité. Ses recherches sont interdisciplinaires, associant la comptabilité, les études d’organisation et l’éthique des affaires. Elle s’intéresse aux questions de droit et d’éthique dans la conception d’outils éthiques, à la légalisation des organisations et à la judiciarisation de la société. Elle s’intéresse également à la mesure de la diversité et de l’inclusion.

Notes

-

[1]

Deloitte, EY, KPMG et PwC

-

[2]

Bien qu’il corresponde à un terme anglais, nous utiliserons l’acronyme GPSFs pour désigner ces entreprises, afin d’être en accord avec la littérature traitant du sujet.

-

[3]

Nous avons utilisé la règle de primauté du masculin dans cet article.

-

[4]

À l’époque où Hanlon écrivait, il existait encore six grands cabinets d’audit, il évoque donc dans son article les Big Six.

-

[5]

À titre de comparaison, le 5ème acteur du marché, BDO, réalise un chiffre d’affaires monde de 11,8 milliards de dollars des États-Unis en 2021 (BDO France, 2021).

-

[6]

Parmi les critères permettant de s’assurer de la qualité d’un audit, l’International Auditing and Assurance Standards Board (IAASB) (2014) cite : la mise en place rigoureuse du processus d’audit et des procédures de contrôle de la qualité.

-

[7]

Les IFRS, plus largement adoptées en Australie, sont des normes basées sur les principes (principles-based), alors que d’autres, comme les US GAAP, sont basées sur les règles (rules-based) (Agoglia et al., 2011; Carmona & Trombetta, 2008). Là où l’approche par les règles fournit des directives très détaillées incluant des tests de vérification des actes financiers très clairs, l’approche par les principes fournit des directives limitées concernant l’interprétation et l’application des normes (Agoglia et al., 2011).

-

[8]

La ‘Bible’ fait référence à la méthodologie d’audit australienne.

-

[9]

La busy season est la période où la plupart des audits ont lieu car les déclarations fiscales sont dues. Elle implique généralement une charge de travail importante et constitue une cause majeure de stress pour les auditeurs.

Bibliographie

- Agoglia, C. P., Doupnik, T. S., & Tsakumis, G. T. (2011). Principles-based versus rules-based accounting standards : The influence of standard precision and audit committee strength on financial reporting decisions. The Accounting Review, 86(3), 747–767. https://doi.org/10.2308/accr.00000045

- Barmeyer, C., & Davoine, E. (2019). Facilitating intercultural negotiated practices in joint ventures : The case of a French–German railway organization. International Business Review, 28(1), 1–11. https://doi.org/10.1016/j.ibusrev.2018.06.001

- Barmeyer, C. I., & Davoine, E. (2013). « Traduttore, Traditore » ? La réception contextualisée des valeurs d’entreprise dans les filiales françaises et allemandes d’une entreprise multinationale américaine. Management International, 18(1), 26–39. https://doi.org/10.7202/1022218ar

- Barrett, M., Cooper, D. J., & Jamal, K. (2005). Globalization and the coordinating of work in multinational audits. Accounting, Organizations and Society, 30(1), 1–24. https://doi.org/10.1016/j.aos.2004.02.002

- BDO France. (2021). BDO annonce ses résultats financiers 2021. https://www.bdo.fr/fr-fr/news/communiques-de-presse/bdo-annonce-ses-resultats-financiers-2021

- Boussebaa, M. (2015). Control in the multinational enterprise : The polycentric case of global professional service firms. Journal of World Business, 50(4), 696–703. https://doi.org/10.1016/j.jwb.2014.11.002

- Boussebaa, M., & Faulconbridge, J. (2016). The work of global professional service firms. In A. Wilkinson, D. Hislop, & C. Coupland (Eds.), Perspectives on Contemporary Professional Work : Challenges and Experiences (pp. 105–122). Edward Elgar Publishing. https://doi.org/10.4337/9781783475582.00014

- Boussebaa, M., & Morgan, G. (2015). Internationalization of Professional Service Firms. Drivers, Forms, and Outcomes. In L. Empson, D. Muzio, J. Broschak, & B. Hinings (Eds.), The Oxford Handbook of Professional Service Firms. Oxford University Press.

- Boussebaa, M., Morgan, G., & Sturdy, A. (2012). Constructing Global Firms ? National, Transnational and Neocolonial Effects in International Management Consultancies. Organization Studies, 33(4), 465–486. https://doi.org/10.1177/0170840612443454

- Brannen, M. Y., & Salk, J. E. (2000). Partnering Across Borders : Negotiating Organizational Culture in a German-Japanese Joint Venture. Human Relations, 53(4), 451–487. https://doi.org/10.1177/0018726700534001

- Brébisson, H. (de), & Alphonse, P. (2018). Diversité des politiques d’adoption des IFRS : l’harmonisation financière est-elle possible ? Comptabilité - Contrôle - Audit, 24(2), 7–36. https://doi.org/10.3917/cca.242.0007

- Carmona, S., & Trombetta, M. (2008). On the global acceptance of IAS/IFRS accounting standards : The logic and implications of the principles-based system. Journal of Accounting and Public Policy, 27(6), 455–461. https://doi.org/10.1016/j.jaccpubpol.2008.09.003

- Chanlat, J.-F., & Pierre, P. (2018). Le management interculturel : Evolution, tendances et critiques. EMS. https://doi.org/10.3917/ems.chanl.2018.01

- Clausen, L. (2007). Corporate communication challenges : A « negotiated » culture perspective. International Journal of Cross Cultural Management, 7(3), 317–332. https://doi.org/10.1177/1470595807083376

- Cooper, D. J., & Robson, K. (2006). Accounting, professions and regulation : Locating the sites of professionalization. Accounting, Organizations and Society, 31(4–5), 415–444. https://doi.org/10.1016/j.aos.2006.03.003

- Corbin, J., & Strauss, A. (2008). Basics of Qualitative Research : Techniques and Procedures for Developing Grounded Theory (3rd ed.). Sage Publications. https://doi.org/10.4135/9781452230153

- Crétien, H. (2003). La notion d’adaptation pour des expatriés d’une grande entreprise internationale allemande dans des pays en transition. Management International, 7(3), 39–51. https://doi.org/10.59876/a-b8gz-2jz0

- d’Iribarne, P. (1989). La Logique de l’Honneur. Gestion des Entreprises et Traditions Nationales. Seuil. ISBN : 978-2020207843

- d’Iribarne, P., Segal, J.-P., Chevrier, S., Henry, A., & Tréguer-Felten, G. (2020). Cross-Cultural Management Revisited : A Qualitative Approach. Oxford University Press. ISBN : 9780198857471

- Davel, E., Dupuis, J.-P., & Chanlat, J.-F. (2008). Gestion en contexte interculturel : approches, problématiques, pratiques et plongées (Les Presses de l’Université Laval (ed.); Pul). isbn : 978-2763785042

- Davoine, E., Schroeter, O. C., & Stern, J. (2014). Cultures Régionales Des Filiales Dans l’entreprise Multinationale et Capacités d’influence Liées à La Langue : Une Étude de Cas. Management International, 18, 165–177. https://doi.org/10.7202/1027871ar

- Dupuis, J.-P. (2008). L’analyse interculturelle en gestion : décloisonner les approches classiques. In J.-F. Davel, E., Dupuis, J.-P. & Chanlat (Ed.), Gestion en contexte interculturel : approches, problématiques, pratiques et plongées (pp. 73–118). Les Presses de l’Université Laval.

- Faulconbridge, J. R., & Muzio, D. (2007). Reinserting the professional into the study of globalizing professional service firms : The case of law. Global Networks, 7(3), 249–270. https://doi.org/10.1111/j.1471-0374.2007.00168.x

- Faulconbridge, J. R., & Muzio, D. (2012). Professions in a globalizing world : Towards a transnational sociology of the professions. International Sociology, 27(1), 136–152. https://doi.org/10.1177/0268580911423059

- Festing, M., & Maletzky, M. (2011). Cross-cultural leadership adjustment-A multilevel framework based on the theory of structuration. Human Resource Management Review, 21(3), 186–200. https://doi.org/10.1016/j.hrmr.2011.02.005

- Fisher, K., & Hutchings, K. (2013). Making sense of cultural distance for military expatriates operating in an extreme context. Journal of Organizational Behavior, 34, 791–812. https://doi.org/10.1002/job.1882

- Guest, G., Bunce, A., & Johnson, L. (2006). How Many Interviews Are Enough ? : An Experiment with Data Saturation and Variability. Field Methods, 18(1), 59–82. https://doi.org/10.1177/1525822X05279903

- Hanlon, G. (1994). The Commercialization of Accountancy : Flexible Accumulation and the Transformation of the Service Class. Basingstoke : Macmillan. ISBN : 978-0333618561

- Hanlon, G. (1999). International professional labour markets and the narratives of accountants. Critical Perspectives on Accounting, 10(2), 199–221. https://doi.org/10.1006/cpac.1997.0212

- Herman, L. (2020). Neither takers nor makers : The Big-4 auditing firms as regulatory intermediaries. Accounting History, 25(3), 349–374. https://doi.org/10.1177/1032373219875219

- Hofstede, G. H. (1980). Culture’s Consequences : International Differences in Work-related Values. Abridged edition. (Cross-Cultural Research and Methodology series; 5). Sage Publications. Isbn : 0-8039-1306-0

- IAASB. (2014). A framework for audit quality. Key elements that create and environment for audit quality. https://www.ifac.org/_flysystem/azure-private/publications/files/A-Framework-for-Audit-Quality-Key-Elements-that-Create-an-Environment-for-Audit-Quality-2.pdf

- Knight Frank. (2020). Zoom sur le secteur de l’audit. https://content.knightfrank.com/research/2070/documents/fr/zoom-sur-le-secteur-de-laudit-septembre-2020-7443.pdf

- KPMG. (2016). Global assignment policies and practices survey. https://assets.kpmg/content/dam/kpmg/xx/pdf/2016/10/global-assignment-policies-and-practices-survey-2016.pdf

- Malsch, B., & Gendron, Y. (2013). Re-theorizing change : Institutional experimentation and the struggle for domination in the field of public accounting. Journal of Management Studies, 50(5), 870–899. https://doi.org/10.1111/joms.12006

- Morgan, G., & Boussebaa, M. (2015). Internationalization of Professional Service Firms : Drivers, Forms, and Outcomes. In L. Empson, D. Muzio, J. Broschak, & B. Hinings (Eds.), The Oxford Handbook of Professional Service Firms (pp. 71-91). Oxford University Press. https://doi.org/10.1093/oxfordhb/9780199682393.013.5

- Muhr, S. L., & Lemmergaard, J. (2011). On the road again : culturally generic spaces as coping strategies, international consultancy. In H. Primecz, L. Romani, & S. Sackmann (Eds.), Cross-cultural management in practice : Culture and negotiated meanings. (pp. 18–28). Edward Elgar. https://doi.org/10.4337/9780857938725.00008

- Muzio, D., & Faulconbridge, J. (2013). The Global Professional Service Firm : « One Firm » Models versus (Italian) Distant Institutionalized Practices. Organization Studies, 34(7), 897–925. https://doi.org/10.1177/0170840612470232

- Nivoix, S. (2016). Repatriation to France and Germany : A Comparative Study Based on Bourdieu’s Theory of Practice. Matthias Walther, Springer (MIR edition), 2014, 328 pages. Management International, 20(special issue), 179–181. https://doi.org/https://doi.org/10.7202/1063713ar

- PriceWaterhouseCoopers. (n.d.). What is « PwC » ? Retrieved November 2, 2019, from https://www.pwc.com/gx/en/about/corporate-governance/network-structure.html

- Primecz, H., Romani, L., & Sackmann, S. (2011). Cross-cultural management in practice : Culture and negotiated meanings. Edward Elgar. https://doi.org/10.4337/9780857938725

- Richard, J., Bensadon, D., & Rambaud, A. (2018). Comptabilité financière (11ème éd.). Dunod. ean : 9782100774968

- Romani, L., Sackmann, S. A., & Primecz, H. (2011). Culture and negotiated meanings : the value of considering meaning systems and power imbalance for cross-cultural management. In H. Primecz, L. Romani, & S. A. Sackmann (Eds.), Cross-Cultural Management in Practice. Culture and Negotiated Meanings (pp. 1–17). Edward Elgar. https://doi.org/10.4337/9780857938725.00007

- Sandberg, J. (2005). How do we justify knowledge produced within interpretive approaches ? Organizational Research Methods, 8(1), 41–68. https://doi.org/10.1177/1094428104272000

- Segal-Horn, S., & Dean, A. (2009). Delivering « effortless experience » across borders : Managing internal consistency in professional service firms. Journal of World Business, 44(1), 41–50. https://doi.org/10.1016/j.jwb.2008.03.013

- Sikka, P. (2013). The uncompetitive culture of auditing’s Big Four remains undented. The Guardian. https://www.theguardian.com/commentisfree/2013/feb/23/uncompetitive-culture-auditing-big-four-undented

- Sikka, P. (2014). THE PROFESSOR’S VIEW : Number’s up for Big Four accountants behind tax avoidance schemes and duff audits of banks. This Is Money. https://www.thisismoney.co.uk/money/comment/article-2827741/Number-s-Big-Four-accountants-tax-avoidance-schemes-duff-audits-banks.html

- Spence, C., Carter, C., Belal, A., Husillos, J., Dambrin, C., & Archel, P. (2016). Tracking habitus across a transnational professional field. Work, Employment & Society, 30(1), 3–20. https://doi.org/10.1177/0950017015574824

- Spence, C., Dambrin, C., Carter, C., Husillos, J., & Archel, P. (2015). Global ends, local means : Cross-national homogeneity in professional service firms. Human Relations, 68(5), 765–788. https://doi.org/10.1177/0018726714541489

- Spence, C., Sturdy, A., & Carter, C. (2018). Professionals with borders : The relationship between mobility and transnationalism in global firms. Geoforum, 91(May 2018), 235–244. https://doi.org/10.1016/j.geoforum.2018.03.012

- Stake, R. E. (2006). Multiple Case Study Analysis. The Guilford Press. ISBN : 9781593852481

- Statista. (2023). Revenus des quatre plus grandes sociétés comptables et d’audit (Big Four) dans le monde en 2021. https://fr.statista.com/statistiques/564074/revenus-des-quatre-plus-grandes-societes-comptables-et-d-audit-big-four-dans-le-monde/

- Stenger, S. (2017). Au coeur des cabinets d’audit et de conseil. De la distinction à la soumission. PUF. EAN : 9782130788874

- Trompenaars, F., & Hampden-Turner, C. (1997). Riding the waves of culture : Understanding cultural diversity in business. Nicholas Brealey Publishing. isbn : 978-1857881769

- Van Maanen, J. (1979). Reclaiming Qualitative Methods for Organizational Research : A Preface. Administrative Science Quarterly, 24(4), 520–526. https://doi.org/10.2307/2392358

- Von Nordenflycht, A. (2010). What Is A Professional Service Firm ? Toward A Theory and Taxnomy of Knowledge-Intensive Firms. Academy of Management Review, 35(1), 155–174. https://doi.org/10.5465/amr.35.1.zok155

- Ward, C., & Kennedy, A. (1994). Acculturation strategies, psychological adjustment, and sociocultural competence during cross-cultural transitions. International Journal of Intercultural Relations, 18(3), 329–343. https://doi.org/10.1016/0147-1767(94)90036-1

- Yan, A., Zhu, G., & Hall, D. T. (2002). International assignments for career building : A model of agency relationships and psychological contracts. Academy of Management Review, 27(3), 373–391. https://doi.org/10.2307/4134385

- Yanow, D. (2006). Neither rigorous nor objective : Interrogating criteria for knowledge claims in interpretive science. In D. Yanow & P. Schwartz-Shea (Eds.), Interpretation and method : empirical research methods and the interpretive turn (pp. 67–88). M.E. Sharpe Inc.

- Yousfi, H. (2011). When American management system meets Tunisian culture : the Poulina case. In H. Primecz, L. Romani, & S. Sackmann (Eds.), Cross-cultural management in practice : Culture and negotiated meanings. (pp. 64–76). Edward Elgar. https://doi.org/10.4337/9780857938725.00012

- Yousfi, H. (2014). Rethinking Hybridity in Postcolonial Contexts : What Changes and What Persists ? The Tunisian case of Poulina’s managers. Organization Studies, 35(3), 393–421. https://doi.org/10.1177/0170840613499751

10.7202/1022218ar

10.7202/1022218arAppendices

Biographical notes

Elise Goiseau is Associate Professor in the Human Resources and Management Department at Excelia Business School. She holds a French PhD from Dauphine PSL and an Australian PhD from Macquarie University. Her French thesis was awarded the Atlas-AFMI Dissertation Prize in 2021. Her research interests include expatriates’ experiences at work, professional integration of refugees, and ethics committees in management science research.

Wafa Ben Khaled is Assistant Professor at ESCP Business School in the Management Control Department. She holds a PhD in Business Ethics & Management Control from Paris Dauphine University after which she worked for six years at the University of Birmingham as a Lecturer in Accounting. Her research is interdisciplinary, bringing together accounting, organisation studies and business ethics. Her interests have centred on questions of law and ethics in the design of ethical tools, the legalisation of organisations and the judicialisation of society. She is also interested in the measure of diversity and inclusion.

Appendices

Notas biograficas

Elise Goiseau es profesora asociada en el departamento de Recursos Humanos y Gestión de Excelia Business School. Obtuvo un doctorado francés por la Universidad Paris Dauphine-PSL y un doctorado australiano por la Universidad Macquarie. Su tesis francesa fue galardonada con el Premio Atlas-AFMI de disertación en 2021. Sus investigaciones se sitúan en el ámbito de la gestión internacional, y ha trabajado en particular sobre la adaptación de los expatriados y la integración profesional de los refugiados. Al mismo tiempo, estudia los comités de ética en la investigación en ciencias de la gestión.

Wafa Ben Khaled es profesora adjunta en la ESCP Business School, en el departamento de Control de Gestión. Es doctora en Ética Empresarial y Control de Gestión por la Universidad Paris Dauphine-PSL, tras lo cual trabajó durante seis años en la Universidad de Birmingham como profesora de Contabilidad. Sus investigaciones son interdisciplinares y combinan la contabilidad, los estudios organizativos y la ética empresarial. Sus intereses se centran en cuestiones de legislación y ética en el diseño de herramientas éticas, en la legalización de las organizaciones y en la judicialización de la sociedad. También está interesada en la medición de la diversidad y la inclusión.

List of tables

TABLEAU 1

Caractéristiques des participants et des conditions de réalisation des entretiens. (Année du recueil : 2018)

*Les noms des participants et des organisations ont été anonymisés

**Les entretiens ont été réalisés pendant la semaine de travail à différents endroits : sur le lieu de travail, dans un café proche du lieu de travail, dans un restaurant pendant la pause déjeuner ou dans un bar après la journée de travail. Un seul entretien a été réalisé en visioconférence.

TABLEAU 2

Les types de négociation dans lesquelles s’engagent les expatriés étatsuniens et français au sein des Big Four australiens