Abstracts

Résumé

Depuis près de dix ans, les effets de la crise financière se font ressentir dans les collectivités territoriales. Face à ce contexte, des programmes d’économies ont été engagés. Plusieurs travaux considèrent que ce contexte austéritaires fait évoluer la vision de l’action publique. Nous explorons cette thématique en étudiant la façon dont les managers conçoivent le management de l’austérité. Une analyse lexicométrique fait apparaitre quatre réflexions austéritaires fondées sur deux dimensions relatives à l’orientation et la nature des réflexions. Ces résultats montrent que le management de l’austérité traduit une renaissance du NPM plutôt qu’un renouvellement des logiques de l’action publique.

Mots-clés :

- Austérité CT,

- New Public Management,

- Performance

Abstract

For almost a decade, the effects of the financial crisis have been felt in local governments. Facing this constrained context, saving programs have been implemented. Several researches consider that this austerity context changes the underlying paradigm of public action. This research explores this issue by analyzing the way managers conceive austerity management. A quantitative study of textual data is conducted. We identify four types of austerity thinking based on two dimensions related to the orientation and the nature of the thinking. These results show that austerity management reflects a rebirth of NPM rather than a new paradigm for public action.

Keywords:

- Austerity,

- Local Governments,

- New Public Management,

- Performance

Resumen

Desde hace casi diez años, los efectos de la crisis financiera se dejan sentir en los entes locales. Ante este contexto, se han puesto en marcha programas de ahorro. Varios estudios consideran que este contexto de austeridad está cambiando la visión de la acción pública. Exploramos este tema estudiando la forma en que los directivos conciben la gestión de la austeridad. Un análisis lexicométrico realizado revela cuatro reflexiones de austeridad basadas en dos dimensiones relacionadas con la orientación y la naturaleza de las reflexiones. Estos resultados muestran que la gestión de la austeridad refleja un renacimiento del NPM más que una renovación profunda de la lógica de la acción pública.

Palabras clave:

- Austeridad,

- Gobiernos locales,

- Nueva gestión pública,

- Rendimiento

Article body

L’impératif de réduction des dépenses publiques est présent depuis plusieurs décennies en France (Bezes et Le Lidec, 2015, p. 530). La crise financière qui a touché les économies occidentales à partir de 2008 a renforcé cette tendance. Les collectivités territoriales (ci-après CT) ont été associées à l’effort de redressement des finances publiques à travers la réduction des concours financiers de l’État, l’encadrement contractuel de leurs dépenses de fonctionnement et les transferts de compétence non compensés. Parallèlement, ces organisations ont été confrontées à une diminution de leurs ressources issues de la fiscalité propre et à une demande accrue de service produisant un effet ciseau[1]. Des programmes d’économies ont alors été engagés afin de faire face à cette situation (Guenoun et al., 2015; Turc et Guenoun, 2019).

Dans ce contexte, le management de l’austérité (ci-après MA) a suscité un regain d’intérêt à travers l’analyse du contenu des stratégies austéritaires (Bozeman, 2010). Plusieurs travaux ont été consacrés à la classification des mesures en fonction de critères comptables (Clark et Walter, 1991; Ammons et Fleck, 2010; Kickert et al., 2015; Raudla et al., 2015; Troupin et al., 2015) et de critères organisationnels et managériaux (Overmans et Noordegraaf, 2014; Turc et Guenoun, 2019). La synthèse de ces classifications fait apparaitre deux visions qui sous-tendent le MA. Dans le premier, le MA constitue un problème financier de rééquilibrage budgétaire à court terme (Clark et Walter, 1991; Raudla et al., 2015). Dans le second, le MA renvoie à des problématiques plus globales d’amélioration de la performance organisationnelle (Schmidt et al., 2017; Overmans, 2019).

Notre recherche a pour objectif d’étudier comment les managers conçoivent le MA et de comprendre dans quelle vision globale s’inscrivent leurs réflexions. Ainsi, le MA est-il considéré comme un problème financier de restauration de l’équilibre budgétaire devant être résolu par des mesures comptables ? Ou bien est-il considéré comme une problématique d’amélioration de la performance globale devant être résolu par des mesures de transformation organisationnelle ? En d’autres termes, le MA s’apparente-t-il à une forme atrophiée du NPM (Bracci et al., 2015) centrée sur la rigueur afin de restaurer l’équilibre budgétaire à court terme ? Ou bien conduit-il à un « born again NPM » (Lapsley, 2010) en renforçant les logiques de pilotage de la performance et de recherche d’efficience qui sous-tendent le NPM ?

Notre méthodologie se fonde sur une analyse secondaire. Nous réexaminons des données collectées par le biais d’entretiens réalisés dans le cadre de deux thèses. Notre échantillon se compose de 125 entretiens réalisés auprès de managers territoriaux dans 24 CT. Afin d’interpréter ces données, nous procédons à une analyse lexicométrique. Une classification descendante hiérarchique et une analyse factorielle des correspondances permettent de construire une taxonomie des réflexions austéritaires. L’étude du discours et des perceptions des managers nous permettent d’identifier les préférences des managers quant aux réflexions engagées et aux mesures activées dans le MA.

Cet article se structure en quatre parties. La première précise notre positionnement théorique et notre cadre d’analyse. La seconde détaille nos méthodes de collecte et d’analyse des données. La troisième présente les principaux résultats. Enfin, la quatrième discute la portée des résultats.

Revue de littérature

Le courant du MA regroupe des travaux qui s’intéressent aux mesures mises en oeuvre pour gérer un effet ciseaux. Dans ce courant, des travaux ont été consacrés à la classification des mesures austéritaires. Derrière la diversité des mesures mobilisées pour gérer « les temps difficiles » (Bozeman, 2010, p. 557), le MA laisse entrevoir deux visions antithétiques de l’action publique.

Le MA : essai de définition

Le contexte de raréfaction des ressources publiques n’est pas propre à la France. Il est partagé à l’international, bien que des variations existent entre les pays. Le MA est une problématique qui concerne aujourd’hui la majorité des CT des économies développées. Elle a suscité un regain d’intérêt de la part de la communauté scientifique internationale et un nombre croissant de recherche de terrain ont été publiées depuis 2007 (tableau 1).

Le courant du MA a commencé à se structurer à la fin des années 1970 à partir des travaux de Levine (1978, 1979). Centré au départ autour des concepts de gestion des coupes (cutback management) et du déclin (decline management), il s’est élargi en incluant de nouveaux concepts parmi lesquels le retrenchment et le downsizing[2] (Bozeman, 2010).

Tableau 1

Synthèse des études empiriques internationales portant sur le management de l’austérité dans les collectivités locales

Le MA peut être défini comme « les réponses engagées par le pouvoir exécutif et la direction, visant à rétablir l’équilibre budgétaire, dans un contexte de demande croissante de services [publics] et d’attentes [politiques et publiques] de performance organisationnelle » (Overmans, et Noordegraaf, 2014, p. 101). Il regroupe un ensemble de réponses organisationnelles destinées à gérer un effet ciseaux dans lequel les ressources diminuent tandis que les besoins augmentent.

Mais au-delà de ces considérations générales, le MA et ses impacts sur les CT ne peuvent se comprendre que par l’étude du contenu des stratégies mises en oeuvre. Si l’opposition entre les stratégies de coupes budgétaires généralisées et ciblées représentent la distinction la plus fondamentale du MA (Raudla et al., 2015), certains auteurs ont observé la diversité des mesures austéritaires et en ont proposé des classifications.

La classification des mesures austéritaires

La classification des mesures austéritaires représente un effort considérable tant les possibilités sont vastes. Par ailleurs, l’ordonnancement des mesures austéritaires se heurtent à des difficultés du fait du caractère désordonné des stratégies et de l’aspect caché de celles-ci (Turc et Guenoun, 2019). Plusieurs recherchent ont toutefois été consacrées à la classification de ces mesures en fonction : (1) de critères comptables, (2) de critères organisationnels et managériaux (tableau 2).

Les classifications fondées sur des approches comptables

La première approche retenue pour classer les mesures austéritaires consiste à distinguer celles-ci en fonction de critères comptables. Ici, la distinction la plus élémentaire oppose les mesures de réduction des dépenses à celles d’accroissement des recettes. Clark et Walter (1991) utilisent cette distinction pour caractériser les mesures mises en oeuvre par les villes américaines face à la crise. Deux leviers liés à l’augmentation des recettes sont ainsi identifiés : (1) le recours à l’emprunt et le report des échéances de paiement et (2) la recherche de nouvelles recettes locales. Concernant la réduction des dépenses, quatre leviers sont identifiés : (1) la diminution du niveau de service, (2) la gestion frugale (qui vise à réduire tous les frais généraux qui ne compromettent pas l’offre de service ainsi que tous les frais de personnels qui ne menacent pas les emplois existants) (3) les gains de productivité et (4) la réduction du périmètre d’intervention. Ammons et Fleck (2010) fondent également leur classification sur cette approche en distinguant des mesures de réduction des coûts (ex. réduction des frais de déplacement) et des mesures d’accroissement des recettes (ex. introduction de nouvelles tarification). Raudla et al. (2015) proposent une autre classification reposant sur trois axes. Le premier porte sur les dépenses de fonctionnement et se subdivise en deux catégories : (1) les frais de personnel et (2) les autres frais. Le deuxième porte sur les dépenses programmatiques et regroupe des mesures de contraction de l’offre de service. Le troisième axe concerne les dépenses d’investissement et regroupe des mesures de compression des dépenses en capital par l’annulation ou le report de projets, ainsi que des mesures de réduction de la maintenance des immobilisations. Enfin, Kickert et al. (2015) et Troupin et al. (2015) intègrent cette même classification dans une approche plus englobante reposant sur trois piliers : (1) les mesures portant sur les dépenses, (2) les mesures portant sur les recettes, et (3) les autres mesures (ex. lutte contre l’évasion fiscale).

Tableau 2

Synthèse des classifications des mesures austéritaires

Ces classifications reposant sur des critères comptables présentent plusieurs avantages. Tout d’abord, elles ont un caractère générique et standardisé les rendant applicables à des contextes empiriques divers. En cela, elles sont utiles pour réaliser des comparaisons, y compris à l’échelle internationale. C’est d’ailleurs sur ce type de classification que s’appuie les comparaisons internationales réalisées par l’Organisation de Coopération et de Développement Économiques (OECD, 2011). Par ailleurs, en s’appuyant sur des critères comptables, elles ont un fort pouvoir objectivant. Toutefois, cette entrée comptable sous-estime les leviers opérationnels mobilisés en pratique. Or, de nombreux auteurs insistent sur les changements organisationnels et managériaux induits par la mise en oeuvre des mesures austéritaires (Levine, 1979; Cepiku et Bonomi-Savignon, 2012; Schmidt et al., 2017; Overmans 2019). Par conséquent, plusieurs recherches se sont attachées à présenter des classifications fondées sur des approches organisationnelles et managériales.

Les classifications fondées sur des approches organisationnelles et managériales

Dépassant les approches comptables, plusieurs classifications organisent le contenu des stratégies austéritaires à partir de critères organisationnels et managériaux. Overmans et Noordegraaf (2014) classent ainsi les mesures austéritaires selon deux axes. Le premier opère une distinction entre les mesures issues de réflexions budgétaires et celles issues de réflexions opérationnelles. Le deuxième opère une distinction entre les mesures introduisant des changements organisationnels et celles maintenant une stabilité. Le croisement de ces axes fait ressortir quatre catégories se différenciant par le niveau de changement induit et par leur dominante budgétaire ou opérationnelle : les coupes budgétaires (stabilité/budgétaire), le déclin (stabilité/opérationnelle), le retranchement (changement/budgétaire) et le redimensionnement (changement/opérationnelle). Turc et Guenoun (2019, p. 173-175) identifient, quant à eux, cinq classes de mesures austéritaires. La première regroupe les « mesures budgétaires, comptables et financières ». La deuxième rassemble des mesures « ciblant les ressources à économiser et leurs modalités d’allocation ». La troisième regroupe les mesures de « révision des processus et méthodes de management ». La quatrième est constituée des mesures de « réorganisation des prestations délivrées et de la relation aux usagers ». La cinquième classe rassemble les mesures « modifiant les relations avec les parties prenantes externes ».

Ces classifications ont des apports majeurs dans la caractérisation du contenu du MA. Elles montrent que les réflexions ne se limitent pas à la gestion budgétaire mais impliquent aussi des interrogations portant sur les modes de fonctionnement. Ainsi, le MA n’est pas réduit à un problème financier devant être résolu par des mesures comptables. En effet, ces classifications soulèvent des problématiques plus larges d’amélioration de la performance et de transformation (Schmidt et al., 2017).

Ces classifications présentent toutefois des limites auxquelles notre étude entend répondre. Premièrement, la plupart d’entre elles ont été construites à partir d’une revue de la littérature et ont structuré des cadres d’analyses a priori. Dans notre étude, nous analysons les mesures austéritaires de façon inductive en proposant une taxonomie issue du matériau empirique. De plus, la question des stratégies austéritaires a souvent été abordée sous des unités d’analyse organisationnelle, rendant minoritaires les études portant sur le comportement des managers (Schmidt, 2019).

Quelle vision de l’action publique derrière le MA ?

Alors que le NPM constituait la matrice dominante des réformes du secteur public pendant de longues années, l’austérité est devenue, à partir des années 2010, l’inspiration principale des transformations (Pollitt et Bouckaert, 2017). Derrière ce phénomène, se pose la question de savoir si l’austérité représente une nouvelle version, atrophiée, du NPM ou simplement une réminiscence du NPM, un « born-again NPM » (Lapsley, 2010; Bracci et al., 2015). (Tableau 3).

Tableau 3

Les deux visions du management de l’austérité

Vision 1 : le MA comme « born-again NPM » centré sur la performance

Si la « mort » du NPM a été annoncée à plusieurs reprises (Savoie, 1995; Jones, 2001 cité dans Lapsley, 2010) la crise de 2008 l’a replacé au centre des réflexions de la sphère publique. Prenant l’exemple des actions entreprises par la Grande-Bretagne afin de gérer l’après-crise, Lapsley (2010) démontre que celles-ci traduisent un retour en force du NPM à travers le renforcement des directives du top-management, l’accent mis sur la contractualisation, le renforcement des objectifs d’efficience et le contrôle des résultats.

Dans cette vision de « born-again NPM », le MA est centré sur l’amélioration de la performance globale à travers une plus grande efficience des organisations publiques. Les travaux consacrés au changement organisationnel et à l’innovation en contexte d’austérité (Schmidt et al., 2017; Overmans, 2019) ainsi que les classifications fondées sur des critères organisationnels et managériaux (Overmans et Noordegraaf, 2014; Turc et Guenoun, 2019) se rattachent ainsi à celui-ci. Dans cette vision, les actions sont plus variées et portent sur la transformation des processus et sur l’évolution des relations de l’organisation avec ses parties-prenantes (Schmidt et al., 2017; Turc et Guenoun, 2019).

Vision 2 : le MA comme « NPM atrophié » centré sur la rigueur budgétaire

Pour Bracci et al. (2015), l’austérité représente un changement de logique de l’action publique. Les réformes austéritaires sont « focalisées sur la réduction de la taille de l’État et des services qu’il délivre, mais à travers des moyens différents et avec des exigences de responsabilité différentes que ceux du NPM » (Bracci et al., 2015, p. 885). En effet, le NPM met l’accent sur la performance et accorde une grande importance aux résultats de l’action publique. Il vise l’amélioration des résultats financiers et non-financiers des organisations. Il replace l’optimisation du couple coût-valeur et l’impact de l’action publique au coeur du management. A l’inverse, l’austérité recentre le management sur la dimension financière uniquement. Elle se focalise sur la rigueur budgétaire et la recherche d’économies afin de restaurer l’équilibre budgétaire, les déficits et la dette.

Dans cette vision, le MA a pour objectif de restaurer l’équilibre budgétaire à court terme et répond à une logique financière (Bracci et al., 2015). Les travaux portant sur la gestion des coupes (Levine, 1978 et 1979) et les classifications fondées sur des approches comptables (Clark et Walter, 1991; Ammons et Fleck, 2010; Kickert et al., 2015; Raudla et al., 2015; Troupin et al. 2015) se rattachent à celui-ci. Ainsi, dans le cas de réflexions fondées sur cette vision de rigueur, les mesures sont de nature comptable et visent à agir sur la restauration de l’équilibre budgétaire.

Methodologie

Une analyse secondaire du discours des managers en contexte austéritaire

Pour répondre à notre question, nous analysons les discours, qui constituent le premier niveau d’action du MA (discursive actions) (Overmans, 2019). Notre méthodologie se fonde sur une analyse secondaire (Chabaud et Germain, 2006). Elle réexamine des données qualitatives afin d’étudier une question de recherche distincte des travaux initiaux (Thorne, 2004). Ces données ont été collectées par le biais d’entretiens réalisés dans le cadre de deux thèses en contrôle de gestion et management public (Dony, 2018; Gourbier, 2020). Nous les réexaminons dans le cadre d’une « supra-analyse » qui dépasse « le focus de l’analyse primaire d’où les données ont été tirées, en examinant de nouvelles questions » (Heaton, 2004, p. 34 cité dans Chabaud et Germain, 2006, p. 205).

L’objectif est de porter un regard neuf sur ces entretiens en les analysant sous leur forme brute et en limitant les biais inhérents au travail de codage (Garnier et Guérin-Pace, 2010). L’analyse lexicométrique apparait donc adaptée car elle permet « d’objectiver et de synthétiser ces informations qualitatives pour faire émerger une représentation commune et diverse à la fois » (Garnier et Guérin-Pace, 2010).

La construction d’un corpus composé d’entretiens semi-directifs

Notre échantillon se compose de 125 entretiens semi-directifs réalisés auprès de managers territoriaux entre 2015 et 2019. C’est durant cette période que les CT ont été associées aux efforts de redressement des finances publiques. Les CT ont tout d’abord subi, à partir de 2014, une baisse de la dotation globale de fonctionnement versée par l’Etat puis, à partir de 2018, un plafonnement de leurs dépenses de fonctionnement via une démarche de contractualisation financière avec l’Etat.

Ces entretiens ont duré entre 30 mins et 2h30mins pour une durée totale d’enregistrement de 150 h et ont été retranscrits, générant un corpus de 1 800 pages. Lors de ces entretiens, les managers étaient interrogés sur l’impact du contexte austéritaire sur la gestion de leur service et sur les mesures austéritaires mises en oeuvre. Ces entretiens ont été menés dans 24 CT en France métropolitaine parmi lesquelles 19 communes de plus de 20 000 habitants, 3 départements et 2 régions. Nous avons par ailleurs rencontré des managers au profil varié afin d’assurer la validité des connaissances produites (services techniques, services supports, services à la personne). De la même façon, nous avons interrogé des managers ayant des positions hiérarchiques variées, qu’il s’agisse de directeurs généraux, de directeurs, et d’encadrants de proximité.

Une analyse lexicométrique réalisée avec le logiciel IRAMUTEQ

Afin d’interpréter les données, nous avons réalisé une analyse statistique textuelle. Celle-ci repose sur le postulat que « le locuteur au cours de son énonciation investit des mondes propres successifs et ces lieux […] imposent leur vocabulaire » (Guérin-Pace, 1997, p. 868). Dès lors, l’étude statistique de ce vocabulaire doit « permettre de retrouver la trace de ces environnements mentaux que le locuteur a successivement investi, sous forme de mondes lexicaux » (Guérin-Pace, 1997, p. 868). Cette méthode d’analyse présente l’avantage de traiter des textes tels qu’ils ont été écrits, sans intervention ou modification, évitant ainsi les biais induits par l’étape de post-codage (Guérin-Pace, 1997; Garnier et Guérin-Pace, 2010). Pour cette étude, nous avons utilisé le logiciel IRAMUTEQ (Interface de R pour les Analyses MUltidimensionnelles de Textes et de Questionnaire), une version libre du logiciel ALCESTE (Analyse Lexicale par Contexte d’un Ensemble de Segments de Texte), qui permet d’étudier « la structure formelle de la cooccurrence des mots dans les énoncés d’un corpus donné » (Guérin-Pace, 1997, p. 868).

L’analyse réalisée sous IRAMUTEQ repose sur l’identification de l’ensemble des unités lexicométriques (formes graphiques) du corpus (Guérin-Pace, 1997). Ensuite, le logiciel procède à une réduction du vocabulaire d’ordre linguistique par le biais d’une catégorisation morphologique (Reinert, 1986; Guérin-Pace, 1997). Celle-ci consiste en une reconnaissance des mots-outils selon leur fonction (marqueur de relation temporelle, spatiale ou discursive, d’intensité, etc.). Le logiciel distingue également les prépositions, les conjonctions, les noms propres ainsi que les auxiliaires être et avoir (Guérin-Pace, 1997, p. 869). Dans le cadre de notre étude, une autre étape de réduction du vocabulaire a été réalisée à travers une lemmatisation, qui consiste à regrouper dans une même unité les formes graphiques correspondant à un même lemme[3]. L’intérêt de cette lemmatisation est de réduire la diversité du vocabulaire pour mieux mettre en évidence les proximités sémantiques (Beaudouin et Lahlou, 1993; Guérin-Pace, 1997, p. 667).

En parallèle, le logiciel procède à une numérisation automatique des textes qui consiste à attribuer un numéro d’ordre (ou une adresse) à chaque forme — et qui sera attribuée à chacune de ses occurrences — afin de pouvoir réaliser les étapes de calcul (Guérin-Pace, 1997). Le logiciel réalise également un découpage automatique des textes en Unités de Contextes (UC) en s’appuyant sur les divisions naturelles du texte (identification des Unités de Contextes Initiales, UCI), puis sur la ponctuation (identification des Unités de Contexte Élémentaires, UCE), et enfin sur la concaténation des UCE (Garnier et Guérin-Pace, 2010).

Ensuite, nous avons réalisé une Classification Descendante Hiérarchique (CDH), appliquée sur le Tableau Lexical Entier (TLE) croisant les formes lemmatisées avec les UCE[4], afin de définir des classes (Reinert, 1986; Guérin-Pace, 1997). Il s’agit d’une technique itérative qui, à chaque étape, fait ressortir les deux classes les plus différentes en termes de vocabulaire[5] (Garnier et Guérin-Pace, 2010). Cette méthode permet de faire apparaître la proximité des UCE par la mesure d’un degré de dissimilarité minimal : il y a proximité lorsque deux UCE partagent un nombre minimal d’occurrence. Ainsi, selon Reinert (1986, p. 475), la CDH permet de « regrouper tous les mots ayant de fortes chances d’être liés sémantiquement, en les réduisant à leur racine commune ». Enfin, une Analyse Factorielle des Correspondances (AFC), appliquée sur le tableau de contingence croisant les mots et les classes (ou sur le TLE), a permis de positionner les classes identifiées précédemment (les mots qui les composent) sur un graphe dont les axes ont ensuite été interprétés (Guérin-Pace, 1997).

Resultats

Nous présentons tout d’abord les résultats de la classification descendante hiérarchique et détaillons ensuite les résultats de l’analyse factorielle des correspondances.

Classification descendante hiérarchique

Le corpus analysé compte 1 036 181 occurrences pour 20 583 formes lemmatisées. Nos résultats reposent sur une classification descendante hiérarchique ayant classé 24 147 segments sur 28 594 (84,85 %) pour faire émerger 4 classes significatives et homogènes (figure 1). Le tableau 4 présente les 75 premières formes lemmatisées associées à chacune des classes identifiées (p<0,0001).

Figure 1

Arbre de classification

(en pourcentage de segments du corpus classés)

Classe 1 : Réflexions sur les services à l’usager

La première classe se détachant de l’arbre de classification et contenant le vocabulaire le plus homogène est la classe 1 (figure 1). Elle représente 28,8 % des segments du corpus classés. Elle contient des formes qui renvoient aux réflexions portant sur le service à l’usager (tableau 4). Cela montre qu’en dépit de la contrainte budgétaire, les acteurs sont concernés par leurs missions premières de production de services. On observe ainsi des formes relatives aux services petite enfance et éducatif (enfance, crèche, école, scolarité), aux services espaces verts et logistique technique (entretien, véhicule, parc, déchet), aux services d’accueil et de premier contact avec les citoyens (mairie, quartier, accueillir, accueil) et aux services culturels et de loisir (bibliothèque, sport, sportif, piscine). Ces prestations sont abordées sous l’angle de leur mode de financement et de leur coût (coût, payer, prix, tarif) ce qui témoigne d’une diffusion des préoccupations financières au niveau opérationnel. D’autres formes (fermer, ouverture, horaire, matin, soir) montrent que les acteurs s’interrogent sur l’évolution du périmètre des services, à travers des leviers de réduction ou d’optimisation de l’offre. De la même façon, les modalités de production des services sont soulevées, comme en témoigne la présence de « privé » qui soulève la question de la délégation. Enfin, la lecture des anti-profils[6] de cette classe montre qu’elle se détache nettement des autres. Les réflexions portant sur le service à l’usager se distinguent des réflexions budgétaires et managériales, comme en témoigne la présence des anti-profils « budgétaire » et « gestion ».

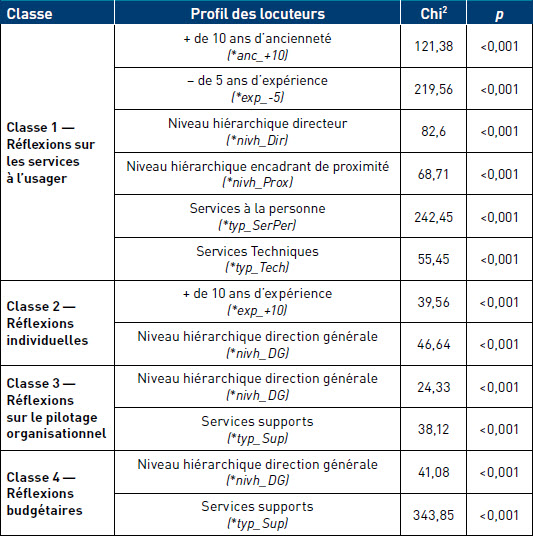

Le profil des locuteurs le plus associé à la classe 1 est celui des managers travaillant dans les services à la personne (ex. petite enfance) et dans les services techniques (ex. espaces verts) (tableau 5). Ceux-ci sont au contact direct de l’usager, contrairement aux services supports. En ce qui concerne le niveau hiérarchique, les directeurs et les encadrants de proximité sont davantage associés à cette classe. Là encore, leur plus grande proximité avec le terrain, à l’inverse des directeurs généraux, leur impose des réflexions portant sur le service à l’usager.

Classe 2 : Réflexions individuelles et collectives sur les dysfonctionnements

Les classes 2 et 3 sont assez proches dans l’arbre de classification (figure 1). La classe 2 représente 30,8 % des segments du corpus classés. Elle contient des formes qui renvoient à des réflexions individuelles et collectives sur les dysfonctionnements (tableau 4). On observe tout d’abord les formes « trouver », « répondre », « comprendre », « cause » et « solution » qui montrent que les acteurs sont en recherche de solutions. Ces formes suggèrent que les mesures envisagées visent à transformer les méthodes de travail (changement, façon, travailler, autrement, différemment) afin de s’adapter aux évolutions du contexte (contexte) dans lequel s’inscrit l’action des managers. Cette classe s’accompagne également de formes qui suggèrent que les acteurs accompagnent ces transformations dans leurs services (confiance, expliquer, adhérer). Par ailleurs, la dimension temporelle (temps, terme) souligne la nécessité de consacrer du temps à la définition et à la mise en oeuvre des transformations. Celle-ci s’explique par les difficultés de mise en oeuvre des transformations (difficulté, compliqué, dur, frein) qui impliquent un changement de logique managériale. Enfin, plusieurs formes (penser, impression, ressentir,sentir) renvoient à l’idée de réflexions personnelles et subjectives des acteurs.

Tableau 4

Formes significativement associées aux classes

(par chi2 décroissant de liaison aux classes)

Le profil des locuteurs le plus associé à la classe 2 est celui de managers expérimentés appartenant à la direction générale (tableau 5). En effet, les managers ayant une grande expérience en gestion publique sont davantage désorientés par le bouleversement induit par le contexte austéritaire, qui leur impose des remises en cause personnelles. De la même façon, leur niveau hiérarchique élevé les conduit à davantage d’introspection et à une prise de recul quant aux orientations à définir.

Tableau 5

Profil des locuteurs les plus associés aux classes

Classe 3 : Réflexions portant sur le pilotage organisationnel

La classe 3 représente 25,21 % des segments du corpus classés. Elle contient des formes qui renvoient aux réflexions portant sur le pilotage organisationnel et qui montrent que le contexte austéritaire amène les managers à revoir leurs modes de gestion interne et leur organisation (tableau 4). Cette classe regroupe tout d’abord des formes ayant trait aux modalités de pilotage des mesures (démarche, pilotage, cadre, contrôle, accompagnement, organisation). Ces formes suggèrent qu’une structuration des mesures est indispensable afin de générer des économies, des difficultés pouvant apparaitre dans la mise en oeuvre de celles-ci. De la même façon, plusieurs formes (outil, tableau, bord, indicateur) suggèrent que le pilotage passe par des réflexions techniques visant à créer des dispositifs dédiés au suivi des mesures. Des formes relatives à l’échange d’information apparaissent également (dialogue, échange, information). Celles-ci montrent que pour mettre en oeuvre des mesures, des espaces de discussion et de dialogue sont créés entre la direction politique (élu, adjoint) et administrative (direction, directeurs, DG, DGA, DGS). De la même façon, plusieurs formes (RH, finance, support, opérationnel) traduisent l’importance de structurer des échanges entre services supports et opérationnels. Ces espaces d’échanges prennent la forme de « comité », de « réunion » et de « cellule » dédiés au pilotage de l’austérité. Enfin, la proximité des classes 2 et 3 (cf. figure 1) indique que les dysfonctionnements principaux concernent les enjeux organisationnels et de pilotage interne.

Le profil des locuteurs le plus associé avec la classe 3 est celui de managers issus de services supports et appartenant à la direction générale (tableau 5). En effet, les transformations des modalités de pilotage sont généralement impulsées au niveau des services supports et de la direction générale.

Classe 4 : Réflexions budgétaires

La dernière classe se distinguant de l’arbre de classification est la classe 4 qui représente 15,2 % des segments du corpus classés (figure 1). Les formes de cette classe (dépenses, recettes, fonctionnement, investissement) se rapportent à la gestion budgétaire des collectivités ce qui suggère que la construction du budget joue un rôle prépondérant dans le MA (tableau 4). Les deux premières formes associées à cette classe (masse, salarial) suggèrent que ce sont les dépenses de personnel qui sont au centre des réflexions. Les problématiques liées à la politique fiscale sont aussi soulevées (fiscal, fiscalité, impôt, taux) tout autant que celles relatives à la gestion de la dette et des emprunts (endettement, désendettement, emprunter). De la même façon, le niveau d’épargne (épargner) et l’évolution des concours financiers de l’Etat (dotation, DGF) constituent des préoccupations budgétaires majeures. Enfin, si les formes renvoient à l’idée d’un budget en baisse (diminuer, diminution, réduction, économie), les conséquences de ces diminutions sur la qualité des services à l’usager et sur la gestion des prestations ne sont pas soulevées. Ce constat est renforcé par les anti-profils (service, enfant, gestion, école) qui soutiennent l’idée selon laquelle les réflexions budgétaires portent sur des aspects techniques déconnectés des enjeux organisationnels et externes.

Le profil des locuteurs le plus associé avec la classe 4 est celui de managers oeuvrant au sein de la direction générale et de services supports (tableau 5). En effet, le pilotage budgétaire fait partie du coeur de métier de ces services. Parallèlement, l’association de cette classe avec le top-management montre que les enjeux budgétaires occupent une place prépondérante dans le quotidien des directeurs généraux.

Analyse factorielle des correspondances

L’AFC permet de distinguer deux facteurs qui rendent compte de 76,6 % de la variance (figure 2). Les contributions relatives de ces facteurs sont de 41,3 % et 35,3 %, ce qui signifie qu’ils ont un pouvoir explicatif quasi similaire.

L’orientation des réflexions : interne versus externe (facteur 1)

Le premier facteur correspond à l’orientation des réflexions menées en contexte austéritaire. Celle-ci peut être interne ou externe. Les réflexions engagées par les managers peuvent tout d’abord concerner les usagers et avoir un caractère externe en portant sur le volume ou le périmètre des services. La fermeture de mairies de quartier, la réduction de l’amplitude d’ouverture des piscines, la baisse de la fréquence d’entretien des espaces verts, illustrent ces réflexions. A l’opposé, les managers peuvent centrer leurs réflexions sur des éléments de gestion interne n’impactant pas (ou peu) les usagers. L’instrumentation du pilotage de la performance par la mise en place de tableaux de bord, la création de pool de véhicule pour optimiser l’utilisation du parc automobile, le lean management des activités pour rationaliser les processus, constituent des exemples emblématiques. Ce premier facteur oppose la classe 1 (réflexions sur le service à l’usager) aux classes 2, 3 et 4 (réflexions individuelles et collectives sur les dysfonctionnements, réflexions sur le pilotage organisationnel, et réflexions budgétaires). Cette opposition sur le plan factoriel est nette ce qui signifie que les réflexions menées sur le budget, le pilotage et les actions de transformation n’intègrent pas la question du service à l’usager ni les effets des changements sur ce dernier.

Figure 2

Plan factoriel représentant les mots les plus significatifs de chaque classe

La nature des réflexions : financière versus non-financière (facteur 2)

Le deuxième facteur correspond à la nature des réflexions menées en contexte austéritaire. Celle-ci peut être financière ou non-financière. Les réflexions des managers peuvent tout d’abord reposer sur des critères financiers comme le coût d’un service, le niveau de dépense, ou l’augmentation des recettes fiscales et tarifaires. La diminution des subventions aux associations, la tarification de la mise à disposition des locaux et l’augmentation de la fiscalité, s’inscrivent dans cette logique. A l’inverse, les réflexions menées peuvent reposer sur des critères non financiers comme l’amélioration du pilotage de la performance ou l’optimisation d’un processus de servuction. Les actions consistent alors à transformer les modes de gestion, les méthodes de travail et les modèles de prestation. Sur le plan factoriel, cette dimension oppose la classe 3 (réflexions sur le pilotage organisationnel) à la classe 4 (réflexions budgétaires). La classe 2 (réflexions individuelles et collectives sur les dysfonctionnements) est quant à elle partagée par cet axe, ce qui signifie que les réflexions portent à la fois sur des éléments financiers (ex. reconfiguration d’une méthode de tarification) et non financiers (ex. dysfonctionnement d’un processus back office). De la même façon, la classe 1 (réflexions sur le service à l’usager) est divisée par cet axe, ce qui montre que les réflexions portant sur les services intègrent à la fois une dimension financière (coûts et recettes générés) et non-financière (amélioration du fonctionnement d’une prestation).

Analyse autour du troisième facteur (facteur 3)

La proximité des classes 2 et 3 sur ce plan nous a conduit à intégrer un troisième facteur dans notre analyse (plan factoriel en trois dimensions) afin de les distinguer plus finement (figure 3).

Ce troisième facteur représente 23,38 % de la variance expliquée, et permet d’isoler la classe 2 à un extrême du graphique (figure 3). Ce facteur différencie les classes selon le degré d’opérationnalité des réflexions. Ainsi, la classe 2 mobilise un vocabulaire abstrait qui renvoie à la pensée des managers (comprendre, trouver, autrement). A l’inverse, les classes 3 et 4 mobilisent un vocabulaire opérationnel et managérial dans lequel les formes utilisées se rapportent à la gestion budgétaire (classe 4, dépense, masse, salarial, budget) et au pilotage organisationnel (classe 3, pilotage, organisation, indicateur). La classe 1, qui a trait aux politiques et services publics, se situe au milieu de ce troisième axe, en utilisant des formes à la fois abstraites et opérationnelles. In fine, c’est donc le degré d’opérationnalité des réflexions qui distingue les classes 2 et 3.

Figure 3

Positionnement des classes sur le troisième facteur

Discussion

Nos résultats permettent d’étudier la structure du discours des managers publics post-crise 2008 et d’en tirer une taxonomie des réflexions managériales en contexte austéritaire.

Les axes structurant le discours des managers publics sur le MA

L’interprétation du plan factoriel a permis de distinguer trois axes. Le premier axe, la nature des réflexions austéritaires, met en lumière la distinction opérée dans la littérature entre une approche financière et une approche non financière du MA (Overmans et Noordegraaf, 2014; Cepiku et al., 2016; Schmidt et al., 2017). Les réflexions austéritaires de nature financière concernent des mesures de rigueur budgétaire destinées à restaurer l’équilibre financier. Elles portent sur les modalités des coupes à réaliser et sur les leviers d’accroissement des recettes. A l’opposé, les réflexions austéritaires de nature non-financière considèrent le MA comme une problématique d’amélioration de la performance globale nécessitant une transformation des modes de fonctionnement et de pilotage.

Le deuxième axe, l’orientation des réflexions austéritaires, oppose deux dimensions de la performance, l’efficience et l’impact de la valeur produite (Lorino, 1999). Lorsque l’orientation des réflexions est interne, les managers s’interrogent sur l’efficience productive dans une logique de rationalité économique (Gibert et Andrault, 1984). Les réflexions portent alors sur l’optimisation du fonctionnement interne afin de réduire les dépenses consacrées à la production des services, sur la mise en place de dispositifs de contrôle de gestion afin d’améliorer le pilotage de la performance, ou encore sur l’introduction de nouvelles techniques de management. L’effet de ces mesures sur la qualité des services tout autant que l’impact des politiques publiques sur la société, sont exclus des réflexions. A l’inverse, lorsque l’orientation est externe, les managers s’interrogent sur l’efficacité des services, la qualité perçue par l’usager et l’impact des politiques publiques sur le territoire. L’identification de cet axe contribue ainsi à littérature relative au MA. Il démontre en effet qu’en dépit du contexte austéritaire — qui met l’accent sur l’équilibre budgétaire (Overmans et Noordegraaf, 2014; Bracci et al, 2015) — les managers publics prennent en considération l’impact des coupes sur les citoyens, les services et les politiques publiques.

Le troisième axe que nous avons identifié oppose les classes contenant un discours managérial et opérationnel (classes 1,3 et 4) à la classe contenant un discours plus abstrait, faisant référence à des réflexions profondes de la part des managers (classe 2). Il met en lumière la profonde rupture qu’a représenté le contexte austéritaire pour les managers de collectivités territoriales françaises. L’identification empirique de cet axe contribue à la littérature portant sur le management de l’austérité. Elle montre que le contexte austéritaire pousse les managers publics français à d’importantes réflexions sur la manière d’exercer leur métier et de gérer leurs services (Schmidt et al., 2017; Overmans, 2019).

Proposition d’une taxonomie des réflexions des managers en contexte austéritaire

Comme nous l’avons présenté ci-avant, les deux premiers axes du plan factoriel ont une dimension managériale tandis que le troisième axe concerne le type de discours employé dans les différentes classes. Aussi, la nature du troisième axe opposant les classes ayant un discours opérationnel/managérial à celle ayant un discours plus réflexif renseigne peu sur le contenu des réformes engagées par les managers publics en contexte austéritaire. A l’inverse, le croisement des deux premiers axes fait apparaitre quatre types de réflexions austéritaires : (1) externe non-financière, (2) externe financière, (3) interne non-financière et (4) interne financière (figure 4). En cela, notre étude contribue à la littérature en présentant une classification empirique des mesures austéritaires. Si le premier axe de cette classification relatif à la nature des réflexions confirme la distinction entre les approches comptables et organisationnelles du management de l’austérité (Overmans, 2019; Schmidt et al., 2017), le deuxième axe relatif à l’orientation des réflexions constitue, quant à lui, une nouvelle variable de classification. L’intérêt de cet axe est de mettre en lumière l’opposition entre des réflexions internes centrées sur les budgets et le fonctionnement de l’organisation, et des réflexions externes consacrées à la prise en compte des impacts des services et politiques publiques sur la société et le territoire.

Les réflexions externes non-financières regroupent des mesures de transformation des processus organisationnels ayant un impact visible pour l’usager. Les interrogations qui animent ces réflexions portent sur le volume et le périmètre des services et sur les impacts de ces modifications pour les usagers. La digitalisation des processus front office pour le remplissage de formulaire administratif, le paiement d’abonnement et la demande d’acte d’état civil, constituent des exemples emblématiques. Ces réflexions portent aussi sur des mesures de fermeture d’établissements ou de modification des horaires d’ouverture en fonction des fréquentations. Dans les services techniques, ces réflexions conduisent à s’interroger sur la fréquence d’entretien des espaces verts, tout autant que sur les délais d’intervention des services de maintenance. Au total, ces réflexions visent à réorganiser les prestations délivrées (Turc et Guenoun, 2019) et agissent sur l’activité de l’organisation par la baisse du volume ou de la qualité des services ou par la suppression de prestations (Overmans et Noordegraaf, 2014).

Les réflexions externes financières regroupent, quant à elles, des mesures budgétaires ayant un impact visible sur les usagers. La priorité dans ce type de réflexion est de retrouver des marges de manoeuvre budgétaires. Les réflexions consistent alors à s’interroger sur les actions visant à accroître les recettes de fonctionnement en augmentant les tarifs appliqués aux prestations ou en introduisant de nouvelles tarifications, par exemple pour la mise à disposition des locaux aux associations. De la même façon, les réflexions visant à accroitre les recettes fiscales par une modification des taux ou des abattements s’inscrivent dans cette logique. Enfin, la réduction des subventions accordées aux associations intègre ces réflexions. L’impact de ces mesures est perceptible par l’usager, le contribuable ou l’organisme satellite et traduisent un mouvement de retranchement des CT (Overmans et Noordegraaf, 2014; Hastings et al., 2015).

Les réflexions internes non-financières induisent des transformations destinées à optimiser les modes d’organisation et de fonctionnement pour un niveau de service inchangé. Elles peuvent porter sur la rationalisation de l’utilisation des locaux, la standardisation pour améliorer les processus, ou encore sur l’optimisation de l’utilisation des ressources. Ces réflexions sont aussi orientées sur les modes de gestion. Elles peuvent être ciblées sur l’instrumentation du pilotage de la performance par la mise en place de tableaux de bord, l’introduction de nouvelles méthodes de management (lean et reengineering afin d’optimiser les processus), ou le développement de techniques marketing afin d’accroître la fréquentation d’établissements. Au total, ces réflexions internes non-financières produisent des économies en améliorant la productivité du travail et de la gestion (Plant et White, 1982; Clark et Walter, 1991) grâce à la transformation des processus et méthodes de travail (Overmans et Noordegraaf, 2014; Turc et Guenoun, 2019).

Les réflexions internes financières concernent des mesures de rigueur budgétaire dont les effets sont supposés neutres à court terme pour les usagers. Elles visent tout d’abord à distribuer des coupes budgétaires dans les services afin de réduire les ressources consommées dans la prestation et pour un niveau de qualité supposé équivalent. Celles-ci incluent la réduction des dépenses à caractère général (déplacements, consommables) et le report ou l’annulation de projet d’investissement. Ces réflexions consistent à gérer des coupes (Overmans et Noordegraaf, 2014; Raudla et al., 2015) en précisant où, quand et comment celles-ci interviendront, et contribuent à une gestion frugale par la réduction des coûts fixes et back office (Clark et Walter, 1991; Hastings et al., 2015). De la même façon, les efforts de renégociation de la dette s’inscrivent dans cette catégorie. Enfin, concernant les recettes, ces réflexions incluent la recherche de nouvelles sources de recettes (Clark et Walter, 1991) à travers des dispositifs d’ingénierie financière variés tels que le développement du mécénat et la sollicitation de subventions.

Le MA comme « born-again NPM » : les leçons de l’étude empirique

L’analyse du plan factoriel montre que la majorité des classes (2, 3 et 4) concernent des réflexions internes. Ces résultats soulignent que le MA se traduit par des réflexions techniques sur l’organisation et les budgets et délaisse les réflexions externes sur les services et politiques publiques. Ils confirment ainsi l’idée selon laquelle les managers des CT françaises, dans le contexte post-crise 2008, se sont focalisés d’abord sur des approches orientées « micro-management » visant à diminuer les dépenses sans étudier les conséquences de ces réductions sur les usagers et la société; avant de s’orienter vers des approches plus stratégiques à travers des coupes ciblées centrées sur des politiques publiques non prioritaires (Levine, 1978 et 1979; Plant et White, 1982; Cepiku et al., 2016). Par ailleurs, si les réflexions de nature financière sont largement représentées (classe 4), nos résultats montrent que le MA ne se limite pas à celles-ci. Les managers dépassent en effet les approches comptables pour élargir leurs réflexions à l’amélioration de la performance globale par une transformation des modes de fonctionnement, de gestion et de pilotage (classes 2 et 3).

Nos résultats permettent aussi de constater que la rigueur budgétaire ne constitue qu’un aspect du MA. La présence de la classe 4 montre en effet que des réflexions budgétaires sont menées par les managers, mais les classes 1, 2 et 3 indiquent que celles-ci ne sont pas majoritaires. En effet, la refonte des processus de pilotage (classe 2), l’évolution des services publics (classe 1) et l’analyse individuelle et collective des dysfonctionnements (classe 3) montrent également que le MA amène à des questionnements plus larges que la simple rationalisation budgétaire.

Figure 4

Taxonomie des réflexions austéritaires

En cela, nos résultats contribuent à la littérature. En effet, notre étude éclaire empiriquement le débat théorique relatif aux logiques qui sous-tendent le management de l’austérité. Elle suggère que celui-ci n’est pas réduit à une problématique de rééquilibrage budgétaire à court terme, mais qu’il constitue plutôt une problématique d’amélioration de la performance par la transformation des modes de fonctionnement et de pilotage. Ces résultats indiquent ainsi que, pour les managers des CT françaises, l’austérité se traduit davantage comme un « born-again NPM » (Lapsley, 2010) plutôt que comme un « NPM atrophié » centré sur la rigueur (Bracci et al., 2015).

Conclusion

Cette recherche a été consacrée à une analyse lexicométrique des réflexions des managers en contexte austéritaire. Elle prolonge le courant du MA à travers trois contributions. Nos résultats conduisent tout d’abord à la présentation d’une classification empirique des mesures austéritaires. Ensuite, nos résultats identifient les stratégies privilégiées par les managers. Nous montrons que ceux-ci s’orientent davantage vers des réflexions internes centrées sur le budget, les modes de fonctionnement, de pilotage et de gestion, au détriment des réflexions externes sur les services et politiques publiques. Enfin, nos résultats éclairent empiriquement le débat théorique relatif au renouvellement des logiques de l’action publique par l’austérité.

Cette étude présente certaines limites. Au niveau méthodologique, l’analyse lexicométrique présente le risque de regrouper des formes de façon massive et approximative sous leur racine (Brugidou, 2000). Elle peut également conduire à un découpage discutable des UCE et abandonner une partie importante de l’information en recherchant à stabiliser le coeur des classes (Brugidou, 2000). Ensuite, cette étude se fonde sur une analyse du discours des managers. Or, comme le souligne Guenoun et al. (2015) et Overmans et Noordegraaf (2014), le MA peut, dans certains cas, conduire à des décalages entre rhétorique et pratique. Enfin, notre étude porte uniquement sur les managers de CT françaises. Or, le contexte austéritaire concerne de nombreuses organisations publiques dans différents pays. Il serait par conséquent intéressant de prolonger cette étude de manière à pouvoir mener des comparaisons internationales. Enfin, il paraît pertinent d’envisager d’élargir la portée de cette étude en mobilisant d’autres sources de données. Nous envisageons de constituer un corpus de textes publics (articles de presse, discours politiques, rapports administratifs et parlementaires) relatif à l’austérité et couvrant une période de plusieurs dizaines d’années. Une analyse de ce corpus par le logiciel Prospéro, adapté à l’étude de grandes controverses publiques (Angermüller, 2006; Demeslay et Trabal, 2007), nous permettra de comprendre comment l’austérité est évoqué dans ces textes publics et d’analyser l’évolution de ces discours au cours du temps.

Appendices

Notes biographiques

Sébastien Dony est Maître de Conférences en Sciences de Gestion à l’Université Bretagne Sud et au Laboratoire d’Économie et de Gestion de l’Ouest (EA 2652). Ses thématiques de recherches se structurent autour des systèmes de contrôle et de pilotage de la performance dans les collectivités locales. Il s’intéresse actuellement au management de l’austérité dans les collectivités locales, aux effets de la digitalisation en termes de transformation organisationnelle, aux nouvelles formes de financement de l’action publique locale (crowdfunding) et plus récemment à la budgétisation verte.

Léonard Gourbier est Maître de Conférences en Sciences de Gestion à l’Université Paris Dauphine/PSL et au sein du laboratoire Dauphine Recherche en Management (Unité Mixte de Recherche CNRS 7088). Ses thématiques de recherches portent sur le pilotage de la performance et le contrôle de gestion. Il s’intéresse plus spécifiquement au pilotage des organisations publiques et parapubliques ainsi qu’aux dynamiques de transformation du contrôle.

Notes

-

[1]

L’effet ciseaux traduit une dégradation de la situation financière des CT liée à une progression marquée des dépenses et, dans le même temps, à un moindre dynamisme, voire une stagnation des recettes.

-

[2]

Le retrenchement est une stratégie austéritaire centrée sur l’accroissement des recettes (fiscales et tarifaires) et sur le recours aux partenariats public-privé. Le downsizing est une stratégie austéritaire que vise l’amélioration de la productivité à travers la restructuration des modes de fonctionnement (Overmans et Noordegraaf, 2014).

-

[3]

Cette étape permet de ramener les verbes à l’infinitif et les formes au singulier. Elle regroupe également les féminins et les masculins et tous les mots correspondant à « une même racine avec des désinences différentes » (Guérin-Pace, 1997, p. 867)

-

[4]

Dans le TLE, la présence des formes (en colonne) dans les UCE (en ligne) est notée par 1, et son absence par 0.

-

[5]

Le critère de décomposition repose ici sur une mesure Khi2.

-

[6]

Les anti-profils sont des « formes significativement absentes de la classe » (http://iramuteq.org/documentation)

Bibliographie

- Ammons, D. N.; Fleck, T. A. (2010). Budget-balancing tactics in local government, University of North Carolina, School of Government, 56 p.

- Angermüller, J. (2006). « L’analyse qualitative et quasi qualitative des textes. La méthodologie qualitative », dans P. PALLIER (sous la direction de), Postures de recherche et travail de terrain, Paris, Armand Colin, p. 225-236.

- Beaudouin, V; Lahlou, S; Yvon, F (1993). « Réponse à une question ouverte : incidence du mode de questionnement », Actes des secondes Journées Internationales d’Analyse Statistique de Données Textuelles, Montpellier.

- Bezes, P.; Le Lidec, P. (2015). « La politique d’ajustement budgétaire en France (2007-2012). Institutions et stratégies d’évitement du blâme », Revue Internationale des Sciences Administratives, Vol. 81, N° 3, p. 523-547.

- Bozeman, B. (2010). « Hard lessons from hard times : Reconsidering and reorienting the ‘managing decline’ literature », Public Administration Review, Vol. 70, N° 4, p. 557-563.

- Bracci, E.; Humphrey, C.; Moll, J.; Steccolini, I. (2015). « Public sector accounting, accountability and austerity : more than balancing the books ? », Accounting, Auditing & Accountability Journal, Vol. 28, N° 6, p. 878-908.

- Brugidou, M.; Escoffier, C.; Folch, H.; Lahlou, S.; Le Roux, D.; Morin-Andreani, P.; Piat, G. (2000). « Les facteurs de choix et d’utilisation de logiciels d’Analyse de Données Textuelles », Actes des cinquièmes Journées Internationales d’Analyse Statistique des Données Textuelles, Lausanne.

- Cepiku, D.; Bonomi Savignon A. (2012). « Governing Cutback Management : Is there a Global Strategy for Public Administration ? », International Journal of Public Sector Management, Vol. 25, N° 6/7, p. 428-436.

- Cepiku, D.; Mussari, R.; Giordano, F. (2016). « Local governments managing austerity : Approaches, determinants and impact », Public Administration, Vol. 94, N° 1, p. 223-243.

- Chabaud, D.; Germain, O. (2006). « La réutilisation de données qualitatives en sciences de gestion : un second choix ? », M@n@gement, Vol. 9, N° 3, p. 199-221.

- Clark, C.; Walter, B. O. (1991). « Urban political cultures, financial stress, and city fiscal austerity strategies », Western Political Quarterly, Vol. 44, N° 3, p. 676-697.

- Demeslay, J.; Trabal, P. (2007). « De quelques contraintes du processus d’harmonisation des politiques antidopage », Terrains & Travaux, Vol. 1, N° 12, p. 138-162.

- Dony, S. (2018). Comment réduire les coûts dans les CT ?, Thèse de doctorat, Université de Nantes.

- Garnier, B.; Guerin-Pace, F. (2010). Appliquer les méthodes de la statistique textuelle, Centre Population et Développement, Paris.

- Gibert, P.; Andrault, M. (1984). « Contrôler la gestion ou évaluer les politiques ? », Politiques et Management Public, Vol. 2, N° 2, p. 123-133.

- Gourbier, L. (2020). Le contrôle de gestion dans les CT en contexte austéritaire : modèle de transformation et transformation des modèles, Thèse de doctorat. Université d’Aix-en-Provence.

- Guenoun, M.; Meyssonnier, F.; Turc, E. (2015). « Les démarches de réduction des coûts dans les CT françaises : enjeux et état des lieux », Politiques et Management Public, Vol. 32, N° 3, p. 265-283.

- Guerin-Pace, F. (1997). « La statistique textuelle. Un outil exploratoire en sciences sociales », Population, Vol. 5, N° 4, p. 865-887.

- Hastings, A.; Bailey, N.; Gannon, M.; Besemer, K.; Bramley, G. (2015). “Coping with the cuts ? The management of the worst financial settlement in living memory », Local Government Studies, Vol. 41, N° 4, p. 601-621.

- Heaton, J. (2004). Reworking qualitative data, London, Sage, 160 p.

- Jones, L. (2001). « Public Management Reform : Is the Tide Changing ? », International Public Management Network Newsletter, N° 1, p. 2.

- Kickert, W. J.; Savi, R.; Randma-Liiv, T. (2015). « La politique d’assainissement des finances publiques en Europe : Analyse comparative », Revue Internationale des Sciences Administratives, Vol. 81, N° 3, p. 595-619.

- Lapsley, I. (2010). « New Public Management in the Global Financial Crisis-Dead, Alive, or Born Again ? », International Research Society for Public Management Conference, Berne, p. 1-23.

- Levine, C. H. (1978). « Organizational decline and cutback management », Public Administration Review, Vol. 38, N° 4, p. 316-325.

- Levine, C. H. (1979). « More on cutback management : Hard questions for hard times », Public Administration Review, Vol. 39, N° 2, p. 179-183.

- Lorino, P. (1999). « A la recherche de la valeur perdue : construire les processus créateurs de valeur dans le secteur public », Politiques et Management Public, Vol. 17, N° 2, p. 21-34.

- OECD, (2011). « Restoring Public Finances : Fiscal Consolidation in OECD Countries », OECD Journal on Budgeting, Vol. 11, N° 2.

- Overmans, J. F. A. (2019). The Austerity Paradox : How Municipalities (Can) Innovatively Cope with Fiscal Stress, Eleven International Publishing.

- Overmans, J. F. A.; Noordegraaf, M. (2014). “Managing austerity : rhetorical and real responses to fiscal stress in local government ”, Public Money & Management, Vol. 34, N° 2, p. 99-106.

- Overmans, T.; Timm-Arnold, K. P. (2016). “Managing austerity : Comparing municipal austerity plans in the Netherlands and North Rhine-Westphalia ”, Public Management Review, Vol. 18, N° 7, p. 1043-1062.

- Plant, J. F.; White, L. G. (1982). “The politics of cutback budgeting : An alliance building perspective ”, Public Budgeting & Finance, Vol. 2, N° 1, p. 65-71.

- Pollitt, C.; Bouckaert, G. (2017). Public management reform : A comparative analysis-into the age of austerity, Oxford University Press.

- Raudla, R.; Savi, R.; Randma-Liiv, T. (2015). « Cutback Management Literature in the 1970s and 1980s : Taking Stock », International Review of Administrative Sciences, Vol. 81, N° 3, p. 433-456.

- Reinert, M. (1986). « Un logiciel d’analyse lexicale », Cahiers de l’Analyse des Données, Vol. 11, N° 4, p. 471-481.

- Savoie, D. J. (1995). “What is wrong with the New Public Management ”, Canadian Public Administration, Vol. 38, p. 119-120.

- Schmidt, E. (2019). “How top civil servants decide on cutbacks : A qualitative study into the role of values ”, Public Money & Management, p. 1-9.

- Schmidt, E.; Groeneveld, S.; Van De Walle, S. (2017). « A change management perspective on public sector cutback management : Towards a framework for analysis », Public Management Review, Vol. 19, N° 10, p. 1538-1555.

- Thorne, S. (2004). “The metastudy perspective ”, Qualitative Health Research, Vol. 14, N° 10, p. 1355-1357.

- Troupin, S.; Steen, T.; Stroobants, J. (2015). « L’assainissement des finances publiques en Belgique fédérale », Revue Internationale des Sciences Administratives, Vol. 81, N° 3, p. 477-499.

- Turc, E.; Guenoun, M. (2019). « Dimensions et modalités des programmes de réduction des coûts mis en oeuvre par les CT françaises », Politiques et Management Public, Vol. 36, N° 2, p. 169-197.

Appendices

Biographical notes

Sébastien Dony is an associate professor in management sciences at the University of Southern Brittany and at the Laboratoire d’Économie et de Gestion de l’Ouest (EA 2652). His main research areas are focused on management control systems and performance management in local governments. He is currently working on austerity management in local governments, the effects of digitalization on organizational transformation, crowdfunding as a new way of financing local public services, as well as green budgeting.

Léonard Gourbier is an associate professor in Management Sciences at Paris Dauphine University/PSL and at Dauphine Research in Management (CNRS 7088). His research interests include performance management and management control. He is more specifically interested in the management of public and semi-public organizations and in the dynamics of control transformation.

Appendices

Notas biograficas

Sébastien Dony es profesor de Ciencias de la Gestión en la Universidad del Sur de Bretaña y en el Laboratoire d’Économie et de Gestion de l’Ouest (EA 2652). Sus temas de investigación se estructuran en torno a los sistemas de control y la gestión del rendimiento en las autoridades locales. Actualmente se interesa por la gestión de la austeridad en las autoridades locales, los efectos de la digitalización en términos de transformación organizativa, las nuevas formas de financiación de la acción pública local (crowdfunding) y, más recientemente, por los presupuestos ecológicos.

Léonard Gourbier es profesor titular de Ciencias de la Gestión en Paris Dauphine University/PSL y en Duphine Research in Management (CNRS 7088). Sus temas de investigación son la gestión del rendimiento y el control de la gestión. Se interesa más concretamente por la gestión de organizaciones públicas y semipúblicas y por la dinámica de la transformación del control.

List of figures

Figure 1

Arbre de classification

(en pourcentage de segments du corpus classés)

Figure 2

Plan factoriel représentant les mots les plus significatifs de chaque classe

Figure 3

Positionnement des classes sur le troisième facteur

Figure 4

Taxonomie des réflexions austéritaires

List of tables

Tableau 1

Synthèse des études empiriques internationales portant sur le management de l’austérité dans les collectivités locales

Tableau 2

Synthèse des classifications des mesures austéritaires

Tableau 3

Les deux visions du management de l’austérité

Tableau 4

Formes significativement associées aux classes

(par chi2 décroissant de liaison aux classes)

Tableau 5

Profil des locuteurs les plus associés aux classes