Abstracts

Résumé

Cette recherche a pour objectif de comparer les mécanismes de gouvernance des entreprises multinationales (EMNs) cotées en bourse et provenant des principales régions géographiques à savoir les Etats-Unis, l’Europe et l’Asie afin de déterminer si ces EMNs convergent vers une uniformisation globale de leurs pratiques de gouvernance. Nos résultats basés sur un échantillon de 156 EMNs appartenant à la liste Fortune Global 250 et des tests ANOVA nous ont permis de constater l’absence d’une convergence vers un modèle international et d’affirmer que les choix des pratiques de gouvernance des EMNs semblent plutôt associés avec leur appartenance régionale.

Mots-clés :

- entreprises multinationales,

- niveau de multinationalisation,

- mécanismes de gouvernance,

- transparence,

- comparaison internationale

Abstract

The objective of this research is to compare the governance mechanisms of publicly traded multinational companies (MNCs) from major geographic regions, namely the United States, Europe and Asia, to determine whether these MNCs are converging towards standardization of their governance practices. Our results, based on a sample of 156 Fortune Global 250 MNCs and ANOVA tests, showed that there is no convergence towards an international model and that the choice of governance practices for MNCs seems rather associated with their regional membership.

Keywords:

- Multinational enterprises,

- level of multinationalization,

- governance mechanisms,

- transparency,

- international comparison

Resumen

El objetivo de esta investigación es comparar los mecanismos de gobernanza de las empresas multinacionales (EMN) que cotizan en los mercados bursátiles de las principales regiones geográficas, es decir los Estados Unidos, Europa y Asia, para determinar si estas EMN están convergiendo hacia la estandarización de sus prácticas de gobernanza. Nuestros resultados, basados en una muestra de 156 EMN pertenecientes a la lista Fortune Global 250 y utilizando una prueba ANOVA, mostraron que no hay convergencia hacia un modelo internacional y que la elección de prácticas de gobernanza para las EMN parece más bien estar asociada a criterios regionales.

Palabras clave:

- empresas multinacionales,

- nivel de multinacionalización,

- mecanismos de gobernanza,

- transparencia,

- comparación internacional

Article body

Importance de la gouvernance des EMNs et objectif de la recherche

D’après la Conférence des Nations Unies sur le Commerce et le Développement (CNUCED), le commerce international et l’expansion globale sont désormais portés par le biais de 103 786 EMNs possédant 892 114 filiales étrangères à travers le monde. En 2015[1], les ventes et la valeur ajoutée des filiales étrangères des EMNs dans le monde se sont établies à 36 668 milliards de dollars (MD) et 7 903 MD, respectivement. Les EMNs détiennent des actifs à l’étranger s’élevant à 105 778 MD et embauchent environ 79,5 millions de personnes dans leurs filiales dans le monde entier. Selon la CNUCED (2011), l’économie mondiale repose désormais sur le fonctionnement stable des grandes EMNs[2]. Lorsque les mécanismes de gouvernance s’écroulent, les impacts se font sentir non seulement dans les pays d’origine, mais dans le monde entier[3]. La publication en 2011 des principes directeurs de l’Organisation de Coopération et de Développement Economique (OCDE) en matière de gouvernance d’entreprise à l’intention des EMNs, qui fait suite aux principes énoncés en 2000, en constitue une illustration des initiatives destinées à favoriser une conduite raisonnable des EMNs dans un environnement mondialisé, en conformité avec les législations applicables et les normes internationalement admises et à promouvoir une contribution positive des EMNs au progrès économique, environnemental et social partout dans le monde. Au-delà des préconisations des institutions internationales, le système de gouvernance des EMNs résulte de l’imbrication entre les matrices institutionnelles de différents pays (Charreaux, 2009). Les EMNs qui sont actives en Europe, Amérique du Nord et au Japon pourraient être obligées de se conformer simultanément avec les systèmes de gouvernance Anglo-américain, continental et celui japonais. Par conséquent, la gouvernance des EMNs est censée être différente de celles des entreprises domestiques (Luo, 2005a). Cependant, le sujet de la gouvernance des EMNs reste largement inexploré (Boyd et Hoskisson, 2010). L’étude de la gouvernance d’entreprise dans les EMNs s’avère pourtant pertinente à plusieurs égards. Tout d’abord, ces entreprises sont plus complexes que les entreprises nationales et leur gouvernance peut avoir des caractéristiques uniques (Wu et Tihanyi, 2013). L’étude de ces caractéristiques aidera à comprendre la façon dont les EMNs configurent leurs pratiques de gouvernance en fonction des besoins mondialisés et de la diversité des systèmes nationaux de gouvernance. Deuxièmement, plusieurs chercheurs suggèrent que la mondialisation et l’intensification de la compétition internationale pour l’obtention des capitaux provoqueraient nécessairement une homogénéisation des pratiques de gouvernance adoptées par les grandes EMNs (Chizema et Buck, 2006; Khanna et al, 2006; Boyd et Hoskisson, 2010). Cette convergence pourrait être vers le modèle actionnarial censé être le plus performant ou vers une forme émergente de système résultant d’une hybridation. Il serait dès lors intéressant de voir si le design de gouvernance des EMNs reflète les caractéristiques des modèles de gouvernance spécifiques à leurs régions d’origine ou bien il est motivé par leur désir d’uniformiser leur comportement avec le groupe des EMNs dans le monde. C’est justement l’objectif de notre étude qui vise à comparer les pratiques de gouvernance adoptées par un échantillon d’EMNs appartenant à trois principales régions dans le monde soit l’Amérique, l’Europe et l’Asie afin de détecter, s’il y a lieu, les différences ou les ressemblances qui caractérisent leur choix de gouvernance. Nous tenterons également de déterminer si ces EMNs se distinguent par des caractéristiques de gouvernance qui leurs sont propres ou bien elles convergent vers des modèles de gouvernance spécifiques à leurs régions d’origine.

De façon spécifique nous tenterons de répondre à la question suivante : Est-ce que les EMNs Américaines, Européennes et Asiatiques convergent vers des pratiques similaires de gouvernance ? Le reste de cette étude sera structuré comme suit : la revue de la littérature antérieure portant sur la gouvernance des EMNs sera présentée dans la deuxième section. La troisième section sera consacrée à la présentation de l’échantillon de l’étude, des sources des données et des caractéristiques financières des EMNs. La quatrième section présentera l’analyse du caractère multinational des EMNs de notre échantillon. L’analyse des caractéristiques des pratiques de gouvernance des EMNs sera présentée respectivement dans la cinquième et la sixième section. Enfin, l’analyse des résultats et la conclusion constitueront la septième et dernière section.

Revue de la littérature antérieure sur la gouvernance des EMNs

La gouvernance des EMNs constitue un sujet de recherche peu étudié, malgré leur importance dans l’économie mondiale (Boyd et Hoskisson, 2010). Certaines études répertoriées sur ce sujet essayent de développer une base conceptuelle qui définit la gouvernance dans les EMNs et de présenter ses différences par rapport à celle des entreprises nationales (Luo, 2005a, Wu et Tihanyi, 2013). D’autres études étudient plutôt la manière dont la mondialisation (Sanders et Carpenter, 1998; Luo, 2005b; Khanna et al, 2006; Chizema et Buck, 2006; Markarian et al, 2007; Boyd et Hoskisson, 2010) ou encore les crises économiques (Roth, 2012) pourraient affecter le mode de gouvernance des EMNs. Généralement, la littérature considère que la gouvernance des EMNs est différente de celle des entreprises nationales dans la mesure où elle doit évoluer pour faire face à la complexité croissante de leur structure (Wu et Tihanyi, 2013). Cette complexité découle de l’hétérogénéité des environnements culturels, institutionnels et concurrentiels et de la nécessité pour les EMNs de coordonner et d’intégrer leurs ressources géographiquement dispersées (Sanders et Carpenter, 1998).

L’étude de l’adaptation de la structure de gouvernance au degré d’internationalisation de l’entreprise a conduit les chercheurs à s’intéresser plus particulièrement au conseil d’administration (CA), mécanisme clé de gouvernance d’entreprise. Le CA a été étudié dans de nombreux cadres théoriques, dont la théorie de l’agence, la théorie de traitement de l’information, la théorie de dépendance envers les ressources, etc. Ces théories offrent des visions très différentes sur le design et le rôle du CA dans les EMNs (Boyd et Hoskisson, 2010). Dans une perspective d’agence, la dépendance envers les marchés étrangers eu égard les clients et les facteurs de production accentue la connaissance spécialisée des dirigeants étrangers et augmente l’ambigüité entourant leurs actions (Sanders et Carpenter, 1998). En plus, la complexité des activités globales peut accroitre l’asymétrie d’information entre les principaux et les agents et laisser une plus grande discrétion à l’agent (Jensen et Meckling, 1976). Ainsi, les grandes entreprises chercheront à intégrer de nouveaux membres au sein de leurs CA pour aider à surveiller le rendement des dirigeants (Sanders et Carpenter, 1998; Luo, 2005b). Toujours dans une optique d’agence, l’indépendance du CA vis-à-vis de l’équipe dirigeante, recommandée dans la plupart des codes de bonne gouvernance, s’avère particulièrement pertinente pour les EMNs à cause des problèmes accrus de surveillance des dirigeants générés par la plus grande internationalisation de ces entreprises (Sanders et Carpenter, 1998). La séparation des fonctions du chef de la direction et du président du CA s’avère également particulièrement pertinente pour les EMNs dont les actionnaires et les stakeholders globaux exigent un contrôle plus strict des dirigeants et une séparation plus nette des fonctions d’élaboration de la politique générale de l’entreprise (Président) et de management de ses opérations (Directeur général) (Freeman et Reed, 1983 cité dans Luo, 2005b). Cette séparation leur permet de gérer plus efficacement les besoins de traitement de l’information associés à leur complexité internationale (Sanders et Carpenter, 1998). Conformément à ces prédictions, Sanders et Carpenter (1998) ont montré que le degré d’internationalisation[4] des EMNs était positivement associé à la taille, l’indépendance du CA et à la séparation des postes du chef de la direction et du président du CA. Récemment, plusieurs arguments s’inscrivant dans une perspective d’agence et de dépendance envers les ressources suggèrent qu’une féminisation accrue des CA renforce sa capacité à surveiller les dirigeants grâce à une indépendance accrue procurée par les administrateurs diversifiés censés être moins redevables aux dirigeants, améliore le processus de prise de décision stratégique du CA en raison des approches novatrices procurées par les administrateurs femmes et donne à l’entreprise accès à des ressources importantes dans l’environnement externe (Carter et al, 2010). Certains chercheurs font valoir qu’une masse critique[5] (3 femmes) est nécessaire pour que les femmes exercent une influence (Konrad et al. 2008). Les comités du CA, en général, et le comité d’audit en particulier sont aussi présentés comme un mécanisme privilégié permettant d’améliorer la gouvernance des entreprises d’une part, et d’assurer la transparence et la fiabilité des rapports financiers, d’autre part[6]. Le nombre de comités spécialisés au sein des CA des EMNs devrait généralement augmenter en raison de leurs plus grands besoins de traitement d’informations nécessaires à l’accomplissement des tâches de plus en plus spécialisées. L’expertise des comités freinent les conflits principal-agent qui émergent du gap des connaissances entre le top management et les membres du CA (Luo, 2005b). Enfin, les marchés fonctionnent mieux quand les investisseurs ont accès à des informations suffisantes pour évaluer correctement la gouvernance des entreprises et prendre des décisions d’investissement en connaissance de cause (OCDE, 2004)[7]. Le statut multinational de l’entreprise rend la divulgation sur la gouvernance encore plus utile pour ces utilisateurs étant donné la diversité des systèmes de gouvernance auxquels sont soumises les EMNs et la difficulté du processus d’évaluation des risques et des performances actuels et futurs de ces entreprises (Luo, 2005b; Radebaugh et al. 2006).

De cette revue de la littérature, il ressort que le degré d’internationalisation d’une entreprise pourrait avoir des effets importants sur son choix des pratiques de gouvernance. A la lumière de ces propositions, certains chercheurs soutiennent que la mondialisation pourrait conduire à l’adoption de certaines normes communes de gouvernance d’entreprise (Khanna et al, 2006; Markarian et al, 2007; Boyd et Hoskisson, 2010). Plusieurs arguments soutiennent cette idée. La théorie institutionnelle prédit, par exemple, que les entreprises dans un contexte commun deviennent de plus en plus semblables au fil du temps. Boyd et Hoskisson (2010) soutiennent, à cet égard, que les organisations internationales telles que la Banque mondiale et l’OCDE accélèrent ce phénomène (isomorphisme coercitif) en demandant l’adoption de principes communs de bonne gouvernance. Ces principes prennent généralement appui sur des éléments communs qui sont issus des différents modèles de gouvernance existants (OCDE, 2017)[8]. La plupart des réflexions sur ce thème opposent souvent le modèle de gouvernance actionnarial (Etats-Unis et Grande Bretagne) et le modèle de gouvernance partenarial répandu en Europe continentale et au Japon. Le système de gouvernance actionnarial (orienté marché) se caractérise par un grand nombre de sociétés cotées avec un actionnariat dispersé, un marché financier développé et liquide où les droits de propriété et de décision font l’objet de transactions fréquentes et une plus grande protection des investisseurs. Ce système s’appuie sur un contrôle « externe » incluant la surveillance par les administrateurs indépendants, les mécanismes incitatifs des dirigeants et le marché des prises de contrôle. La divulgation publique d’informations est très développée afin d’informer les actionnaires de la situation financière de l’entreprise (Choi et Meek, 2011).

Inversement, le système de gouvernance partenarial (orienté-banque/réseaux), qui regroupe les pays germaniques, latins, le Japon ainsi que la plupart des pays asiatiques se particularise par des sociétés fermées, une plus grande concentration de la propriété, une implication importante des banques dans le financement et le contrôle des sociétés, des relations de financement (actions et dettes) plus stables et des prises de contrôle moins fréquentes. Les banques et les « insiders » sont étroitement informés sur la situation de l’entreprise ce qui rend la divulgation d’informations moins développée dans ces systèmes. Par ailleurs, la convergence se produit aussi lorsque les entreprises adoptent des comportements ou des processus uniquement par l’imitation d’autrui (isomorphisme mimétique) et que ce phénomène est particulièrement pertinent pour la gouvernance des EMNs, dans la mesure où le comportement mimétique est plus fréquent dans des environnements caractérisés par une forte incertitude (Boyd et Hoskisson, 2010). Dans ce cadre, il est souvent suggéré que l’accroissement de la pression concurrentielle associé au processus de mondialisation implique une convergence vers le modèle de gouvernance le plus performant fréquemment assimilé au modèle actionnarial (La Porta et al.1999; Hansmann et Kraakman, 2001; Yoshikawa et Racheed, 2009). L’imitation du système de gouvernance actionnarial constitue un moyen privilégié pour les grandes entreprises pour rester compétitives dans la lutte concurrentielle sur les marchés internationaux vis-à-vis de leurs concurrentes anglo-saxonnes. Ces dernières présentent des avantages concurrentiels plus importants notamment en matière d’obtention de capitaux à moindre coût et d’accès aux investisseurs institutionnels et aux marchés boursiers internationaux qui préfèrent la gouvernance axée sur les actionnaires (Hansmann et Kraakman, 2001). En analysant plus particulièrement le cas de la firme japonaise, Aoki (1995 cité dans Charreaux, 1997) prédit que la globalisation en modifiant les normes culturelles japonaises et en imposant les valeurs individualistes occidentales, entraînerait la disparition du système japonais. L’auteur souligne que le modèle actionnarial s’imposerait non pas parce qu’il est le plus efficace mais parce qu’il est à même d’imposer ses conceptions culturelles. Les similitudes des codes de gouvernance, les prises de positions des grandes institutions internationales (OCDE, Banque mondiale, etc.) et les développements récents des législations dans les pays les plus développées - et dans beaucoup de pays en développement – semblent provoquer une convergence vers les préconisations du modèle actionnarial soucieux de la préservation des investisseurs financiers (Charreaux, 2009). Cette convergence est confirmée par la diffusion globale de préconisations, ayant une dimension disciplinaire, en matière d’indépendance des CA, de séparation des rôles de décision et de contrôle ainsi que de transparence de l’information. Un certain nombre d’études ont tenté d’apporter des réponses empiriques à la question de la convergence entre systèmes nationaux de gouvernance en conséquence de la mondialisation. Dans une étude menée sur un échantillon de 495 firmes appartenant à 25 marchés émergents, Khanna, et al, (2006) concluent que la mondialisation a conduit à l’adoption de certaines normes communes de gouvernance d’entreprise, mais ces normes ne sont pas réellement appliquées. En plus, cette convergence de forme n’est pas alignée sur le modèle américain. Il s’agit plutôt d’une convergence des pratiques de gouvernance pour les pays développés, économiquement interdépendants et qui se trouvent dans la même région géographique. Dans une étude empirique inter-temporelle des pratiques internationales de gouvernance, Markarian et al. (2007) montrent que les EMNs Anglo-Saxonnes et les EMNs non-Anglo-Saxonnes sont devenues plus similaires dans leurs pratiques de gouvernance malgré que des différences significatives subsistent encore puisque les EMNs Anglo-Saxonnes ont un mécanisme de contrôle plus indépendant. Selon ces chercheurs, la convergence constatée s’explique surtout par l’influence considérable exercée par les grands investisseurs institutionnels anglo-saxons[9] sur les pratiques de gouvernance et de divulgation au sujet de ces pratiques des EMNs non anglo-saxonnes. Ces résultats vont dans le même sens que ceux de Jeffers (2005) qui mettent en évidence le fait que les institutionnels sont à la base d’une certaine convergence des modèles de gouvernance, ceux-ci faisant la part belle à l’approche actionnariale au détriment de la vision partenariale de l’entreprise. Dans une synthèse des travaux empiriques sur la question de la convergence des pratiques de gouvernance à l’échelle mondiale, Yoshikawa et Racheed (2009) concluent qu’en dépit des arguments théoriques avancés par les partisans de l’hypothèse de convergence, peu d’éléments semblent accréditer cette idée sur le plan empirique. En outre, la convergence en matière de gouvernance n’est pas un phénomène indépendant de son contexte institutionnel susceptible de le faciliter ou au contraire de l’inhiber. Ces résultats et ces réflexions nous conduisent à considérer que dans la mesure où aucune économie n’est suffisamment importante pour financer les investissements à grande échelle des grandes EMNs, celles-ci seraient incitées à se doter de régimes de gouvernance d’entreprise crédibles et lisibles à l’étranger, et à respecter un socle minimum de principes reconnus afin de mobiliser des capitaux à l’échelle mondiale. En conséquence, dans cette recherche nous tenterons de comparer les pratiques de gouvernance adoptées par un échantillon d’EMNs appartenant à trois principales régions dans le monde soit l’Amérique, l’Europe et l’Asie. De façon spécifique nous tenterons de répondre à la question suivante : « Est-ce que les EMNs Américaines, Européennes et Asiatiques convergent vers des pratiques similaires de gouvernance ? Notre démarche vise à vérifier l’hypothèse générale suivante :

H1. De par leur caractère multinational, les EMNs tendent à converger vers une uniformisation de leurs pratiques de gouvernance autour d’un modèle global de gouvernance.

L’hypothèse alternative :

H0. Les pratiques de gouvernance des EMNs différent selon leur région d’appartenance[10].

Echantillon de l’étude et sources des données

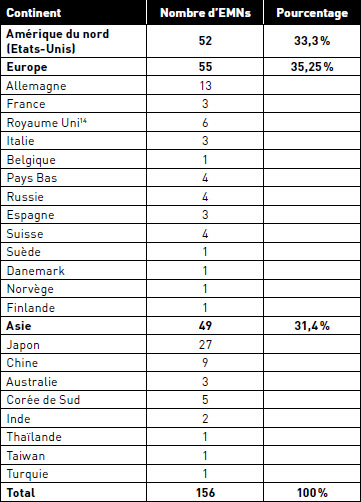

Notre échantillon a été sélectionné parmi les 250 plus grandes EMNs du monde en termes du chiffre d’affaires, figurant dans le classement Fortune Global 500 de l’année 2011[11]. Le choix de la liste Fortune Global 250 qui représente notre population mère est conforme à plusieurs recherches internationales qui ont choisi ce groupe d’entreprises, les plus visibles et les plus globalisées, comme échantillon de leurs études (Kolk et al. 2001; Kolk, 2003-2005; Jose et Lee, 2007; Kolk, 2008; Kolk et Pinkse, 2010; les enquêtes internationales de KPMG, 2005-2008-2011 sur le reporting sociétal[12]). Nous avons écarté 62 EMNs opérant dans les secteurs financier, bancaire, assurance et valeurs mobilières, 21 EMNs qui ne sont pas cotées, et 10 EMNs pour diverses raisons dont l’absence de données, fusion et autres. La taille de l’échantillon final s’établit ainsi à 156 EMNs cotées réparties sur 22 pays représentant 3 zones géographiques. Le tableau 1 donne la répartition des EMNs de l’échantillon par pays et par zone géographique[13].

Tableau 1

Répartition des EMNs de l’échantillon par pays et par région géographique[14]

Les informations relatives aux variables de gouvernance, de transparence, financières et au degré de multinationalisation ont été collectées manuellement à partir des rapports annuels, documents de référence, proxys statements, sites web, rapports sur la gouvernance, et des notices de convocation à l’assemblée générale ordinaire des actionnaires des EMNs pour les années 2010/2011.

Les statistiques descriptives figurant dans le tableau 2, font ressortir que les EMNs européennes, avec un total actif moyen de 121 307 millions de dollars (MD), apparaissent plus grandes que celles américaines et asiatiques qui se situent bien en dessous avec des actifs moyens de 92 712,60 MD et de 81 464,59 MD. En moyenne, le bénéfice réalisé par les EMNs de l’échantillon s’établit à 4 823,221 MD. Les EMNs américaines et européennes sont les entreprises aux plus gros bénéfices devançant de loin les EMNs asiatiques. En moyenne, les EMNs américaines et européennes apparaissent les plus performantes avec des ROA moyens de 6,59 % et 5,54 % respectivement[14]. Le taux d’endettement moyen des EMNs de l’échantillon, mesuré par le ratio des dettes à long terme rapporté à l’avoir des actionnaires (Dette 1), est de 75,9 %. Les EMNs européennes apparaissent les plus endettées avec un taux moyen d’endettement de 91,5 %[15]. En moyenne, les EMNs de notre échantillon embauchent environ 160 010 employés.

Analyse comparative du caractère multinational des EMNs de l’échantillon

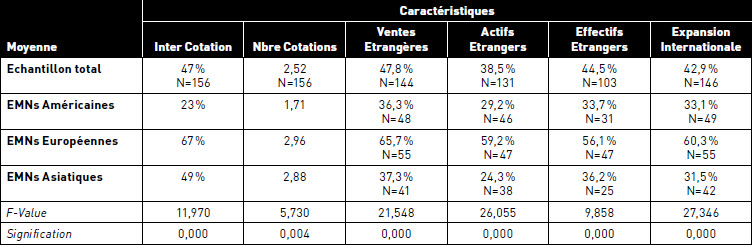

Le tableau 3 présente les moyennes des variables relatives aux attributs de multinationalisation des EMNs pour la totalité de l’échantillon et pour les trois zones géographiques ainsi que les résultats de l’analyse de la variance à un facteur (ANOVA).

Près de la moitié (47 %) des EMNs de notre échantillon sont inter cotées sur un ou plusieurs marchés boursiers étrangers (3 marchés boursiers en moyenne). En termes de zones géographiques, les tests ANOVA indiquent que 67 % des EMNs européennes et 49 % des EMNs asiatiques ont de multiples cotations à l’étranger (en moyenne 3 cotations étrangères) alors que 23 % seulement des EMNs américaines sont cotées à l’étranger (en moyenne 2 cotations étrangères). Près de la moitié (47,8 %) du chiffre d’affaires des EMNs de l’échantillon, est réalisé en dehors de leurs pays d’origine. Les EMNs européennes sont les leaders à ce niveau avec un chiffre d’affaires moyen à l’étranger qui constitue presque deux tiers (65,7 %) de leur chiffre d’affaires total. Elles se situent ainsi bien au-dessus des EMNs américaines (36,3 %) et asiatiques (37 %). En moyenne, les EMNs de notre échantillon détiennent des actifs à l’étranger représentant 38,5 % de leur total actif et embauchent dans leurs filiales étrangères des employés qui représentent environ 45 % de leur effectif total. D’après les résultats par continent, les EMNs européennes sont aussi les plus internationalisées eu égard ces deux derniers critères avec des actifs (59,2 %) et des effectifs (56,1 %) moyens étrangers qui dépassent la moitié de leurs actifs et effectifs totaux. Le degré moyen de multinationalisation des EMNs, mesuré par la moyenne des trois ratios suivants[16] : 1) ventes à l’étranger/ ventes totales; 2) effectif à l’étranger/total effectif; et 3) actifs à l’étranger/actif total, est de 42,9 % ce qui constitue un taux assez important. L’analyse ANOVA indique que le taux moyen de multinationalisation des EMNs européennes (60,3 %) est de loin plus élevé que celui des EMNs américaines (33,1 %) et des EMNs asiatiques (31,5 %).

Analyse comparative des mécanismes de gouvernance reliés au CA et à ses comités

L’objet de cette analyse est de décrire et de comparer les caractéristiques du CA et des comités spécialisés qui y sont attachés pour notre échantillon d’EMNs dans sa totalité et en termes de zones géographiques. Comme nous l’avons vu précédemment, nous nous attendons à ce que les grandes EMNs seraient incitées à respecter un socle minimum de principes de gouvernance reconnus et lisibles à l’étranger afin de mobiliser des capitaux à l’échelle mondiale. Ce mouvement serait entre autres encouragé par le recours des agences internationales de notation aux normes homogènes de gouvernance fortement influencées par le modèle actionnarial (conseil d’administration plus indépendant et plus vigilant) dans l’établissement des scores de bonne gouvernance pour évaluer les grandes entreprises cotées, en particulier les EMNs. D’où, notre sous-hypothèse suivante :

H1.1. Les EMNs tendent à avoir des CA et des comités semblables notamment en termes de taille, d’indépendance, de diversité et de structure de leadership.

La sous-hypothèse alternative :

H0.1. Les EMNs adoptent des CA et des comités qui sont significativement différents en termes de taille, d’indépendance, de diversité et de structure de leadership.

Caractéristiques du conseil d’administration des EMNs

Le tableau 4 fournit les statistiques descriptives relatives à la taille, la structure de présidence, l’indépendance et la diversité en genre des membres du CA ainsi que les résultats de l’ANOVA.

Tableau 2

Caractéristiques financières des EMNs de l’échantillon

Définition des variables : Actif : Total actif de l’EMN; Ventes : Chiffre d’affaires de l’EMN; Bénéfice : Bénéfice réalisé par l’EMN en 2010; ROA : Performance comptable de l’EMN mesurée par le rendement de ses actifs; ROE : Performance comptable de l’EMN mesurée par le rendement de ses capitaux propres; Dette 1 : Taux d’endettement mesuré par le ratio des dettes à long terme rapporté à l’avoir des actionnaires; Dette 2 : Taux d’endettement mesuré par le ratio de la somme des dettes totales rapportée au total de l’actif de l’EMN; Effectif : Nombre d’employés de l’EMN.

Les données financières extraites des rapports annuels des EMNs sont reportées en différentes devises. Toutes les données ont été converties en dollar américain en utilisant respectivement :

Le taux de change à la date de clôture du rapport annuel pris en compte dans l’analyse pour convertir les actifs, les dettes et les capitaux propres et;

Le taux de change annuel moyen pour la conversion du chiffre d’affaires et des résultats.

Tableau 3

Analyse comparative du caractère multinational des EMNs de l’échantillon

Définition des variables : Inter Cotation : Variable binaire qui prend la valeur de 1 si l’entreprise est cotée sur un ou plusieurs marchés boursiers étrangers et 0 sinon; Nbre Cotations : Nombre de cotations de l’entreprise à l’étranger; Ventes Etrangères : Pourcentage des ventes de l’entreprise à l’étranger; Actifs Etrangers : Pourcentage des actifs de l’entreprise détenus à l’étranger; Effectifs étrangers : Pourcentage des employés de l’entreprise à l’étranger; Expansion internationale : Degré de multinationalisation de l’entreprise calculé par la moyenne des trois ratios suivants : (1) ventes à l’étranger/total ventes, (2) effectif à l’étranger/total effectif et (3) actifs à l’étranger/total actif. F-Value : la statistique F est le rapport entre la variabilité inter et intra-groupes. Signification est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Tableau 4

Analyse comparative des caractéristiques du conseil d’administration des EMNs de l’échantillon

Définition des variables : Taille : Nombre d’administrateurs dans le CA; Indépendance : Proportion d’administrateurs indépendants par rapport à ceux internes; Cumul : Variable binaire qui prend 1 s’il y a un cumul des postes de chef de direction et de président du CA et 0 sinon; Présence ou non des femmes : Variable binaire qui prend 1 s’il y a des femmes siégeant au CA et 0 sinon; Diversité en genre : Pourcentage des femmes siégeant au CA; Présence accrue des femmes : Variable binaire qui prend 1 s’il existe 3 femmes et plus au CA et 0 sinon. F-Value : La statistique F est le rapport entre la variabilité inter et intra-groupes. Signification est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Taille du conseil d’administration

En moyenne, les CA des EMNs de notre échantillon sont composés de 13 membres environ. Selon le test ANOVA, les différences entre les régions sont largement significatives puisque les EMNs européennes (15 membres en moyenne) ont des CA relativement plus grands. Ce résultat semble supporter les arguments qui stipulent que la taille du CA devrait être d’autant plus grande qu’il s’agisse d’une grande EMN fortement internationalisée qui a besoin d’un CA élargi et spécialisé, procurant les compétences dans différents domaines (production, marchés étrangers, fusions et acquisitions, technologie et relations avec les employés) et les connaissances nécessaires à la bonne gestion de la multinationalisation (Sanders et Carpenter, 1998, Luo, 2005 b).

Cumul des fonctions de direction générale et de présidence du conseil d’administration

Moyennement, le directeur général cumule la fonction de président du CA dans 35 % des EMNs de notre échantillon. Selon le test ANOVA, les différences entre les régions sont largement significatives puisque le cumul des postes de chef de direction et de président du CA est beaucoup plus fréquent chez les EMNs américaines (dans 69 % des cas) que chez celles européennes (16 % des cas) et asiatiques (18 % des cas). Ce résultat s’explique en partie par le fait que selon les législations, le cumul des fonctions peut même être illégal. C’est le cas, notamment, du modèle germanique à directoire et conseil de surveillance où les deux casquettes sont explicitement dissociées.

Indépendance du conseil d’administration

En moyenne, les CA des EMNs de l’échantillon comptent 60 % d’administrateurs indépendants. Selon le test ANOVA, les différences entre les régions sont largement significatives et indiquent que les CA des EMNs américaines comportent de loin une plus forte proportion d’administrateurs indépendants (86,3 %) que ceux des EMNs européennes (57 %) et asiatiques (34,8 %). Ce résultat peut être expliqué par le fait que les exigences d’indépendance des CA sont plus strictes aux Etats-Unis qu’en Europe et en Asie. En effet, depuis la loi Sarbanes-Oxley (2002) et sa transcription dans les règlementations boursières américaines, il est désormais imposé aux CA des entreprises cotées une majorité d’administrateurs indépendants. Les exigences d’indépendance dans le reste du monde restent beaucoup plus souples. Par exemple, en France, le rapport Bouton se contente de recommander que, dans les sociétés cotées, le CA soit en majorité composé d’administrateurs indépendants.

Diversité en genre / Présence accrue des femmes au conseil d’administration

Les résultats indiquent que 72,5 % des EMNs de notre échantillon ont des femmes au sein de leurs CA qui représentent moyennement 12,5 % de leurs membres. Parmi ces EMNs, 25 % ont des CA comportant trois femmes au moins. Les résultats des tests ANOVA montrent également une variation significative dans la diversité en genre des CA des EMNs entre les trois zones géographiques. La quasi-totalité (96,15 %) des CA des EMNs américaines et la majorité (82 %) des CA des EMNs européennes incluent des femmes qui représentent respectivement 20,1 % et 12,6 % de leurs membres. En outre, 42,31 % des EMNs américaines et 29,09 % des EMNs européennes ont une présence accrue de femmes dans leur CA (3 femmes au moins). Par rapport aux EMNs américaines et européennes, les EMNs asiatiques, notamment japonaises, affichent un retard manifeste en ce qui concerne la diversité en genre de leurs CA dont 34,78 % seulement comportent des femmes qui ne représentent que 4 % du nombre total des administrateurs et parmi ces CA, 2,17 % seulement ont une présence accrue de femmes. Ces résultats rejoignent ceux du rapport Women on Boards publié par le Governance Metrics International (GMI) en 2013[17] et qui montrent que les CA des entreprises asiatiques (industrialisés) comportent 3 % de femmes et que 2,3 % seulement de ces CA ont trois femmes au moins. Plusieurs facteurs notamment culturels se rapportant par exemple à la dominance de la culture masculine dans les sociétés asiatiques (Hofstede, 1980), dont le Japon principalement, pourrait expliquer en partie l’absence des femmes ou la lente progression de leur présence dans les CA des EMNs asiatiques.

Caractéristiques des comités du conseil d’administration des EMNs

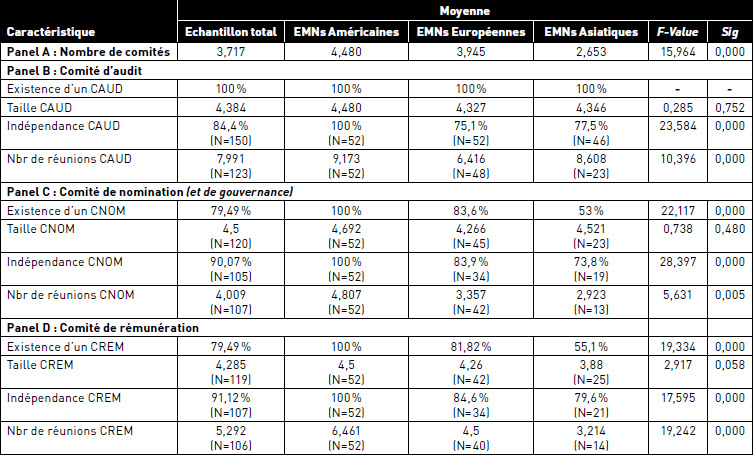

Le tableau 5 fait apparaitre les données relatives aux différentes caractéristiques des principaux comités spécialisés rattachés aux CA des EMNs de notre échantillon ainsi que les résultats de l’ANOVA.

Nombre de comités

Les résultats figurant dans le panel A du tableau 5, font apparaitre en moyenne 4 comités rattachés aux CA des EMNs et chargés de domaines spécialisés[18]. Les comités les plus courants sont : le comité d’audit, le comité de nomination et de recrutement des responsables et le comité des rémunérations des dirigeants. Le test ANOVA montre que le nombre de comités varie significativement entre les régions puisque les CA des EMNs américaines et européennes sont dotés respectivement de 5 et 4 comités en moyenne alors que ceux des EMNs asiatiques n’instaurent que 2,6 comités en moyenne. La plus forte globalisation des EMNs européennes et américaines par rapport à celles asiatiques pourrait entre autres expliquer pourquoi ces premières créent un plus grand nombre de comités spécialisés. Ces comités pourraient, en effet, aider à mieux gérer les besoins plus importants de traitement d’informations nécessaires à l’accomplissement des tâches de plus en plus spécialisées pour les entreprises fortement globalisées (Luo, 2005b).

Le comité d’audit

Les résultats figurant dans le panel B du tableau 5 montrent que la totalité des EMNs de notre échantillon sont dotées d’un comité d’audit[19]. Les comités d’audit sont moyennement composés de 4 membres dont 84 % sont indépendants et ils se réunissaient en moyenne 8 fois par an. Les comités d’audit sont totalement indépendants pour les EMNs américaines et sont majoritairement indépendants pour les EMNs européennes (75 %) et asiatiques (77 %). Selon le test ANOVA, les différences entre les régions sont, cependant, largement significatives. La plus grande indépendance des comités d’audit des EMNs américaines est attribuée aux exigences américaines plus strictes en matière d’indépendance des comités d’audit[20].

Tableau 5

Analyse comparative des caractéristiques des principaux comités du conseil d’administration des EMNs

Définition des variables :Nbr de comités : Nombre de comités attachés au CA; Existence CAUD : Variable binaire qui prend 1 s’il est créé un comité d’audit et 0 sinon; Taille CAUD : Nombre des membres du comité d’audit; Indépendance CAUD : Pourcentage des membres indépendants du comité d’audit; Nbr de réunions CAUD : Fréquence de réunions du comité d’audit; Existence CNOM : Variable binaire qui prend 1 s’il est créé un comité de nomination et 0 sinon; Taille CNOM : Nombre des membres du comité de nomination; Indépendance CNOM : Pourcentage des membres indépendants du comité de nomination; Nbr de réunions CNOM : Fréquence de réunions du comité de nomination; Existence CREM : Variable binaire qui prend 1 s’il est créé un comité de rémunération et 0 sinon; Taille CREM : Nombre des membres du comité de rémunération; Indépendance CREM : Pourcentage des membres indépendants du comité de rémunération; Nbr de réunions CREM : Fréquence de réunions du comité de rémunération; F-Value : La statistique F est le rapport entre la variabilité inter et intra-groupes. Sig est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Le comité de nomination

Les résultats figurant dans le panel C du tableau 5 montre que 124 EMNs, soit 79,5 % de l’échantillon, disposent d’un comité de nomination qui dans 91,5 % des cas, exerce également les attributions du comité de gouvernance et figure sous l’appellation de « Comité de nomination et de gouvernance ». Les comités de nomination jouent un rôle essentiel pour l’avenir de l’entreprise puisqu’ils sont en charge de la composition future des instances d’administration et de direction. Dans certains cas, ce comité assure aussi l’évaluation de l’efficacité des pratiques de gouvernance de l’entreprise et du fonctionnement de son CA. En moyenne, la taille des comités de nomination des EMNs de notre échantillon s’établit à 5 membres et elle ne diffère pas significativement entre les trois zones géographiques. En moyenne, les comités de nomination comptent 90 % d’administrateurs indépendants. L’analyse ANOVA dénote des différences statistiquement très significatives entre les régions en matière de mise en place et d’indépendance du comité de nomination. Les EMNs américaines accordent plus d’importance aux questions de nomination d’administrateurs et de bonne gouvernance puisqu’elles ont toutes (100 %) instauré un comité « de nomination et de gouvernance ». 46 EMNs européennes sur 55 disposent d’un comité de nomination, qui dans 72,2 % des cas exerce également des attributions du comité de gouvernance. La mise en place d’un comité de nomination reste relativement moins courante chez les EMNs asiatiques dont la moitié seulement l’a instauré. Aucune de ces EMNs ayant mis en place un comité de nomination n’a confié à ce comité des attributions en relation avec la gouvernance d’entreprise. Similairement au comité d’audit, les comités de nomination sont totalement indépendants pour les EMNs américaines et sont majoritairement indépendants pour les EMNs européennes (84 %) et asiatiques (74 %). En moyenne, les comités de nomination tiennent environ cinq réunions par an chez les EMNs américaines, quatre réunions par an chez les EMN européennes et trois réunions chez les EMNs asiatiques.

Le comité de rémunération

Les résultats figurant dans le panel D du tableau 5 montre qu’environ 79,5 % des EMNs de l’échantillon disposent d’un comité de rémunération qui vise à améliorer le dispositif incitatif de rémunération des dirigeants. L’analyse ANOVA dénote des différences statistiquement très significatives entre les régions eu égard l’instauration et l’indépendance de ce comité. Le comité de rémunération a été instauré par la totalité des EMNs américaines, 82 % des EMNs européennes et 51 % seulement des EMNs asiatiques. A ce niveau, il convient de signaler que dans plusieurs cas d’EMNs européennes, le comité des rémunérations exerce également les attributions du comité des nominations. La proportion moyenne d’administrateurs indépendants dans les comités des rémunérations s’établit à 91,6 % pour l’ensemble de l’échantillon, à 100 % pour les EMNs américaines, à 85 % pour les EMNs européennes et à 80 % pour les EMNs asiatiques. En moyenne, les comités de rémunérations des EMNs américaines se réunissent plus fréquemment avec six réunions au moins par an alors qu’ils ne tiennent que trois réunions par an chez les EMNs asiatiques.

Dans l’ensemble, les résultats que nous venons de présenter semblent confirmer, dans leur presque totalité, des différences significatives entre les trois groupes d’EMNs ce qui nous permet de rejeter la sous-hypothèse H1.1 et d’accepter la sous-hypothèse alternative H0.1 à l’effet que les EMNs tendent à adopter des CA et des comités avec des caractéristiques différentes qui semblent s’harmoniser dans le cadre de leur région d’appartenance.

Analyse comparative des mécanismes de gouvernance reliés à la divulgation des EMNs au sujet de la gouvernance d’entreprise

La littérature antérieure documente que les caractéristiques légales et financières des pays sont parmi les facteurs les plus importants qui expliquent les différences internationales des pratiques de divulgation sur la gouvernance (Bushman et al. 2004; Vander Bauwhede et Willekens, 2008). Très peu de recherches ont essayé de savoir si les opérations multinationales des entreprises peuvent atténuer ou non les influences nationales ou régionales et déclencher des ajustements entre les EMNs en termes de leurs choix de divulgation sur la gouvernance qui devraient généralement obéir à des motifs d’ordre plutôt stratégique, tels que le besoin de lever les fonds sur les marchés internationaux. Ces divulgations peuvent également représenter un outil de légitimation des activités des EMNs auprès des pouvoirs politiques et des groupes d’intérêts globaux. A ce titre, nous nous attendons à une certaine similitude des pratiques de divulgation sur la gouvernance des EMNs, en particulier, en termes de leurs choix des supports de divulgation à leurs parties prenantes internationales. Plus précisément, nous visons à vérifier la sous-hypothèse suivante :

H1.2. Les EMNs convergent vers des supports similaires de divulgation sur leurs pratiques de gouvernance.

La sous-hypothèse alternative :

H0.2. Les EMNs adoptent des supports différents de divulgation sur leurs pratiques de gouvernance.

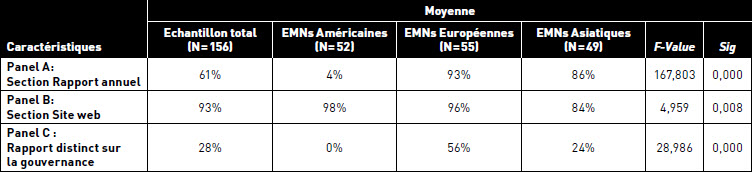

Afin de vérifier ces hypothèses, nous analysons le pourcentage d’inclusion d’une section sur la gouvernance dans les rapports annuels et les sites web des EMNs. Cette mesure trouve son fondement dans plusieurs travaux et enquêtes qui ont documenté qu’avec la multiplication des pressions exercées par les investisseurs institutionnels, les organisations supranationales, les gouvernements et les bourses, une section significative et/ou des rapports sur la gouvernance ont commencé à apparaitre de manière distincte et facilement accessible dans les rapports annuels (Kolk, 2008)[21] mais aussi via les sites internet des grandes entreprises (Enquête Blunn & Company, 2003[22]; Radebaugh et al, 2006). Vu la montée en puissance du reporting en ligne sur la gouvernance, il serait intéressant d’analyser comment les EMNs utilisent ce nouveau médium par rapport aux moyens traditionnels (rapports annuels). Il s’agit aussi d’analyser le choix des EMNs de publication d’un rapport distinct sur la gouvernance (qu’il soit extrait du rapport annuel ou non). Cette mesure a été inspirée de l’enquête KPMG (2008) qui a rapporté que 80 % des EMNs de la Fortune Global 250 émettent des rapports distincts sur leurs responsabilités sociales et environnementales (RSE).

Les résultats du panel A du tableau 6 montrent que 61 % d’EMNs de l’échantillon incluent une section sur la gouvernance dans leurs rapports annuels. Selon le test ANOVA, les différences entre les régions sont largement significatives puisque 93 % des EMNs européennes et 86 % des EMNs asiatiques incluent une section sur la gouvernance dans leurs rapports annuels alors que ce pourcentage n’est que de 4 % pour les EMNs américaines. Ces dernières publient ces informations plutôt dans d’autres supports alternatifs en particulier les circulaires de sollicitation des procurations de la direction (proxys statements). Ce support constitue, en effet, une spécificité nord-américaine (Etats-Unis et Canada) qui n’est pas d’usage dans le reste du monde. Ces résultats rejoignent ceux rapportés par Patel et Dallas (2002) qui trouvent que la majorité des divulgations trouvées dans les rapports annuels des entreprises américaines de l’indice S&P 500 se rapportent surtout aux informations financières alors que les informations sur la gouvernance sont les moins publiées dans les rapports annuels. La quasi-totalité des EMNs de l’échantillon (93 %), quelle que soit leur appartenance géographique, utilise les sites internet afin de diffuser leurs informations sur la gouvernance (Voir Panel B, Tableau 6). Ce résultat confirme que les EMNs, qui sont soumises à des exigences plus importantes en termes de divulgation d’informations, profitent de plus en plus des sites internet afin d’engager le dialogue avec leurs parties prenantes internationales et d’améliorer leur transparence en matière de gouvernance d’entreprise en vue de mobiliser les capitaux à l’échelle mondiale (Radebaugh et al. 2006; Kolk, 2008; Gandia, 2008). L’utilisation de ce support moderne offre aux EMNs la capacité de diffuser des informations à un ensemble élargi de parties prenantes dans différents endroits, à l’échelle globale et non seulement nationale, en même temps, beaucoup plus régulièrement et à un coût moindre (Williams et Ho Wern Pei, 1999). Par ailleurs, les résultats révèlent qu’à la différence des divulgations sur la RSE, 28 % seulement des EMNs de notre échantillon publient un rapport distinct sur la gouvernance (voir panel C du tableau 6). En termes de zones géographiques, il s’avère que les EMNs européennes accordent une plus grande importance au sujet de la gouvernance puisque 56 % d’entre elles publient un rapport autonome sur la gouvernance à l’intention de leurs différentes parties prenantes globales et ce en plus de celles diffusées dans les rapports annuels et via leurs sites internet. 24 % seulement des EMNs asiatiques publient un rapport distinct sur la gouvernance alors qu’aucune EMN américaine de notre échantillon ne le fait. Les résultats basés sur des tests ANOVA dénotent des différences significatives, avec des écarts parfois très élevés, dans le choix des supports de divulgation sur la gouvernance par les EMNs. Ceci nous permet de rejeter la sous-hypothèse H1.2 et d’accepter la sous-hypothèse H0.2 à l’effet que des différences significatives subsistent dans le choix de support de divulgation sur la gouvernance des EMNs selon leur région d’appartenance.

Tableau 6

Analyse comparative de la transparence des EMNs en matière de gouvernance d’entreprise

Définitions de variables : Section Rapport annuel : Variable binaire qui prend 1 si l’EMN réserve une section distincte à sa gouvernance dans son rapport annuel et 0 sinon. Section Site web : Variable binaire qui prend 1 si l’EMN réserve une section entière à sa gouvernance sur son site web et 0 sinon. Rapport distinct sur la gouvernance : Variable muette qui prend 1 si l’EMN poste un rapport distinct sur la gouvernance sur son site web et 0 sinon. F-Value : La statistique F est le rapport entre la variabilité inter et intra-groupes. Sig est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Sommaire des résultats et conclusion

La gouvernance des EMNs est un thème particulièrement important en raison de l’importance grandissante de ce groupe d’entreprises dans l’économie mondiale et en raison de leur appartenance à plusieurs pays avec des juridictions différentes et des systèmes socioéconomiques et des cultures managériales différentes. L’objectif de cette étude était de comparer les principaux mécanismes de gouvernance adoptés par les EMNs provenant des principales régions géographiques à savoir les Etats-Unis, l’Europe et l’Asie afin de déterminer si ces EMNs convergent vers une uniformisation globale de leurs pratiques de gouvernance ou bien si leurs choix des pratiques de gouvernance semblent plutôt s’harmoniser dans le cadre de leurs régions d’origine. Nos analyses ont porté sur les caractéristiques factuelles et objectives du CA et de ses comités ainsi que sur les supports de divulgation au sujet de la gouvernance d’entreprise. Les résultats obtenus sur un échantillon de 156 EMNs appartenant à la liste Fortune Global 250, indiquent que des différences significatives dans les pratiques de gouvernance des EMNs existent encore entre les zones géographiques. A ce titre, les EMNs américaines ont développé leurs pratiques de gouvernance vers des mécanismes disciplinaires plus indépendants[23], à savoir, des CA plus petits, plus indépendants, et dotés de comités totalement indépendants. Cette tendance d’indépendance est aussi observée chez les EMNs européennes et asiatiques mais à un degré un peu moindre. De même, le cumul des postes de chef de direction et de président du CA ainsi que la diversité en genre du CA sont plus importants chez les EMNs américaines. Les EMNs américaines se sont toutes dotées de comités de nominations et de gouvernance ainsi que de rémunérations. La plupart des EMNs européennes disposent de tels comités (quelquefois regroupés en un seul). Au contraire, la mise en place de ces deux comités reste relativement moins courante chez les EMNs asiatiques. Par ailleurs, nous avons constaté des différences significatives dans le choix des supports de divulgation sur la gouvernance notamment en version papier puisque les divulgations des EMNs dans ces supports sont partagées entre les rapports annuels (Europe et Asie) et les proxys statements (Etats-Unis). Globalement, nos résultats font ressortir que les EMNs ne semblent pas opter totalement pour un système de gouvernance international uniforme et qu’elles semblent plutôt opter pour une certaine harmonisation régionale. En effet sur un total de 21 caractéristiques de gouvernance analysées, 19 semblent donner des résultats largement significatifs indiquant que les pratiques de gouvernance des EMNs différent selon leur région d’appartenance[24]. L’appartenance régionale reflète les facteurs exerçant une influence significative sur le système de gouvernance des entreprises tels que le mode et la source de financement, la présence et l’importance des investisseurs institutionnels, le système légal, la culture générale dans la région, la culture et les pratiques du monde des affaires, le niveau d’activisme des actionnaires et des autres parties prenantes, l’importance des investisseurs internationaux et la concentration du capital ainsi que les pressions régionales provenant des marchés des capitaux et des marchés des biens et services. Ces résultats nous permettent de rejeter l’hypothèse générale H1 et d’accepter l’hypothèse alternative H0 à l’effet que les choix des pratiques de gouvernance des EMNs semblent plutôt associés avec leur appartenance régionale. Ces résultats nous semblent très cohérents avec la littérature internationale qui suggère que l’harmonisation, dont le but est la réduction graduelle des différences nationales résultent le plus souvent des ententes économiques et/ou politiques régionales ainsi que des forces économiques régionales dont notamment celles provenant des marchés des capitaux mais aussi des marchés des biens et services (Khanna, et al, 2006). Il est attendu dans ce contexte que l’harmonisation régionale contribuera éventuellement à accélérer le processus de convergence internationale (Choi et Meek, 2011). A ce titre, l’adoption quasi-généralisée par les EMNs de notre échantillon de certaines pratiques similaires par le recours à des administrateurs indépendants ou la création de comités d’audit ou encore à une plus grande transparence en ligne sur la gouvernance semble confirmer partiellement la thèse de la convergence vers un modèle uniforme de gouvernance aligné sur le modèle actionnarial. Le défi pour les EMNs c’est de voir dans quelle mesure elles doivent s’aligner avec les autres EMNs tout en demeurant pertinentes pour leurs propres parties prenantes. A cet égard, les EMNs asiatiques devraient faire des efforts pour satisfaire les critères d’indépendance et surtout de diversité au sein de leurs CA et pour créer plus de comités spécialisés afin d’améliorer leur gouvernance et de lever ce défi. Les EMNs américaines devraient, également, fournir des informations sur la gouvernance dans les rapports annuels, qui constituent le support le plus important d’informations à propos de l’entreprise, et ce pour atteindre le niveau des divulgations fournies par les EMNs européennes dans ce support. Parmi les implications importantes de notre recherche est que nous sommes portés à suggérer que les choix des mécanismes de gouvernance par les EMNs peuvent être influencés par plusieurs groupes de facteurs dont ceux spécifiques à l’entreprise, ceux qui sont reliés à leur environnement national et finalement les facteurs qui sont de nature internationale et régionale. Parmi les autres implications de notre recherche, en raison de l’absence d’une convergence totale des EMNs vers un modèle global de gouvernance, il serait souhaitable que les principaux agents concernés par la gouvernance des EMNs puissent faire valoir l’importance du modèle partenarial afin de favoriser une meilleure responsabilisation des EMNs vis-à-vis d’un nombre croissant de partenaires. Selon nos résultats les EMNs européennes avec des niveaux de transparence plus élevés semblent plus aptes à servir de modèle aux autres EMNs notamment américaines. Parmi les apports empiriques de cette recherche est qu’elle se base sur un échantillon d’EMNs, un groupe de plus en plus important dans l’économie mondiale. De plus, les mécanismes de gouvernance sont cernés à travers des variables factuelles observables sans aucune interprétation ou transformation ce qui donne un niveau de fiabilité particulièrement élevé à nos résultats. Notre étude pourrait générer plusieurs thèmes de recherche portant sur la gouvernance des EMNs. À titre d’exemple, les recherches futures pourraient aider dans l’identification des facteurs susceptibles d’expliquer la présence de différences régionales majeures dans certains des mécanismes de gouvernance que nous avons rapportée. En outre, et en raison du nombre élevé des variables reliées à la gouvernance et en raison du caractère multidimensionnel de la variable appartenance régionale, il serait souhaitable que les recherches futures pourraient tenter d’analyser le lien de causalité qui pourrait exister entre d’une part l’un ou l’autre des mécanismes de gouvernance et d’autre part les facteurs régionaux qui pourraient potentiellement contribuer à une certaine harmonisation régionale pour l’un ou l’autre des mécanismes de gouvernance. Enfin d’autres études pourraient pallier à certaines limites de cette recherche en analysant un échantillon d’EMNs sur une période plus récente et éventuellement en intégrant des secteurs règlementés tel que celui des banques et des finances.

Appendices

Remerciements

Nous aimerions adresser nos plus vifs remerciements aux éditeurs de la revue et aux trois évaluateurs anonymes pour leurs commentaires et suggestions qui nous ont permis d’améliorer l’article.

Notes biographiques

Daniel Zéghal, professeur titulaire à l’École de gestion TELFER de l’Université d’Ottawa, s’intéresse à plusieurs thèmes de recherche en finance et en comptabilité. Ses publications récentes portent sur la gouvernance et sur la gestion des risques d’entreprise, les normes comptables internationales, le développement durable et les actifs immatériels. Le professeur Zéghal est lauréat du Prix Alan G. Ross pour l’excellence de l’écriture; récipiendaire du prix Emerald Literati Network Awards for Excellence, en 2011, et pour des articles hautement loué Emerald en 2016 et 2017. Daniel Zéghal est Compagnon de l’ordre des CPA du Canada et membre à vie de CPA Ontario.

Manel Moussa PHD est professeure adjointe à l’Institut Supérieur d’Administration des Entreprises, Université de Gafsa et chercheure associée au Centre de recherche en comptabilité et gouvernance des entreprises à l’École de gestion Telfer de l’Université d’Ottawa. Les intérêts de recherche de la professeure Moussa comprennent la gouvernance et la transparence des entreprises, particulièrement dans le cas des sociétés multinationales.

Notes

-

[1]

UNCTAD (2016). World Investment Report 2016 : Investor Nationality : Policy Challenges. New York and Geneva : United Nations.

-

[2]

UNCTAD (2011). Corporate Governance Disclosure in Emerging Markets : Statistical analysis of legal requirements and company practices ». United Nations Publication, Geneva.

-

[3]

Nous citons à titre d’illustration les cas d’évasion fiscale, de scandales comptables, d’implications sociales et environnementales des affaires de plusieurs EMNs et les crises financières et économiques qui les ont accompagnés autour du monde.

-

[4]

Mesuré par les ventes à l’étranger, la production étrangère et la dispersion géographique.

-

[5]

Dans ce cadre, Liu et al, (2014) constatent que les CA avec trois femmes ou plus ont un impact beaucoup plus fort sur la performance de l’entreprise que les CA avec deux femmes ou moins.

-

[6]

Principles ofCorporate Governance, 1994 (Etas-Unis); Rapport Cadbury, 1992 (Grande-Bretagne); Rapports Viénot I et II, 1995, 1999 (France); La loi Sarbanes-Oxley, 2002 (Etats-Unis).

-

[7]

OCDE (2004), Principes de gouvernement d’entreprise de l’OCDE 2004, Éditions OCDE, Paris, http://dx.doi.org/10.1787/9789264016002-fr.

-

[8]

OCDE (2017), Principes de gouvernance d’entreprise du G20 et de l’OCDE, Éditions OCDE, Paris. http://dx.doi.org/10.1787/9789264269514-fr.

-

[9]

Qui se basent sur les standards de gouvernance et de divulgation anglo-saxons dans leurs décisions d’investissement.

-

[10]

La formulation de l’hypothèse H0 implique un lien d’association (plutôt qu’un lien de causalité) entre le choix des mécanismes de gouvernance des EMNs et leur appartenance régionale.

- [11]

-

[12]

KPMG. (2005). KPMG International Survey of Corporate Responsibility Reporting 2005 Amsterdam. from, https://commdev.org/userfiles/files/1274_file_D2.pdf.

KPMG. (2008). International Survey of Corporate Responsibility Reporting. London, KPMG.https://www.kpmg.com/EU/en/Documents/KPMG_International_survey_Corporate_responsibility_Survey_Reporting_2008.pdf: (2008).

KPMG. (2011). KPMG international survey of corporate sustainability reporting. Available at: https://www.kpmg.de/docs/Survey-corporate-responsibility-reporting-2011.pdf.

-

[13]

La lise détaillée des EMNs qui composent l’échantillon est disponible sur demande.

-

[14]

Il est à signaler que nous avons effectué un test de robustesse des résultats en éliminant les EMNs britanniques du groupe d’EMNs européennes. Les résultats par zone obtenus ne diffèrent pas sensiblement de ceux obtenus en laissant ces EMNs figurer parmi le groupe d’EMNs européennes.

-

[14]

Des résultats similaires sont obtenus en utilisant le ratio de rendement des capitaux propres (ROE).

-

[15]

Des résultats similaires sont obtenus en utilisant le taux d’endettement mesuré par le ratio de la somme des dettes totales rapportée au total de l’actif de l’EMN (Dette 2).

-

[16]

Pour mesurer le degré moyen de multinationalisation des EMNs de notre échantillon, nous nous sommes référés à l’indice de transnationalité, calculé depuis 1993 par la CNUCED pour évaluer le degré de multinationalisation des EMNs non financières.

-

[17]

GMI Ratings 2013 Women on Boards Survey disponible sur : https://www.calstrs.com/sites/main/files/file-attachments/gmiratings_wob_042013-1.pdf.

-

[18]

D’autres comités supplémentaires tels que le comité financier, le comité de gestion des risques, le comité stratégique, le comité de responsabilité sociale et environnementale sont également assez répandus mais ils varient d’une EMN à l’autre et d’une zone géographique à l’autre.

-

[19]

A noter que pour la quasi-totalité des EMNs asiatiques, en particulier japonaises, il n’existe pas de comité d’audit. Il existe plutôt un Board of statutory auditors qui ne fait pas partie du CA mais il accomplit les mêmes fonctions que le comité d’audit. Vu les fonctions et rôles qu’il accomplit, nous avons jugé opportun de lui assimiler au comité d’audit.

-

[20]

Aux Etats-Unis, la section 301 de la loi Sarbanes Oxley (2002) exige que tous les membres du comité d’audit des entreprises cotées soient des administrateurs indépendants.

-

[21]

Kolk (2008) rapporte que 81 % des rapports annuels des entreprises de la Fortune Global 250 contiennent une section sur la gouvernance d’entreprise.

-

[22]

Survey of Blunn & Company Inc on corporate governance information in corporate websites of 250 public companies in several countries, March 5 to March 6, 2003 : www.blunnco.com.

-

[23]

Un mécanisme qui est propre au régime de gouvernance Anglo-américain.

-

[24]

Les deux variables restantes portent sur deux caractéristiques de gouvernance plutôt mineures soit la taille du comité d’audit et la taille du comité de nomination.

Bibliographie

- Boyd, B.K.; Hoskisson, R.E. (2010). « Corporate Governance of Business Groups », dans A. M. Colpan, T. Hikino, & Lincoln (Eds.), The Oxford Handbook of Business Groups, p. 670-695. Oxford University Press.

- Bushman, R.M.; Piotroski, J. D.; Smith, A.J. (2004). « What Determines Corporate Transparency ? », Journal of Accounting Research, Vol. 42, N° 2, p. 207-252.

- Carter, D.A.; D’Souza, F.; Simkins, B.J.; Simpson, W.G. (2010). « The Gender and Ethnic Diversity of US Boards and Board Committees and Firm Financial Performance », Corporate Governance : An International Review, Vol. 18, N° 5, p. 396-414.

- Charreaux, G. (1997). « Le Gouvernement des entreprises : Corporate Governance, théories et faits », Paris, Économica.

- Charreaux, G. (2009). « La convergence des systèmes nationaux de gouvernance : une perspective contingente », Cahier du FARGO N° 1090701.

- Chizema, A.; Buck, T. (2006). « Neo-Institutional Theory and Institutional Change : Towards Empirical Tests on the « Americanization’ of German Executive Pay », International Business Review, Vol. 15. N° 5, p. 488-504.

- Gandía, J.L. (2008). « Determinants of internet-based corporate governance disclosure by Spanish listed companies », Online Information Review, Vol. 32, N° 6, p. 791-817.

- Hansmann, H.; Kraakman R. (2001). « The End of History for Corporate Law », Georgetown Law Journal, Vol. 89, p. 439-468.

- Hofstede, G. (1980). « Culture’s Consequences : International Differences in Work-Related Values », Beverly Hills : SAGE Publications.

- Jeffers, E. (2005). « Corporate governance : Toward converging models ? », Global Finance Journal, Vol. 16, N° 2, p. 221-232.

- Jensen, M.C.; Meckling, W.H. (1976). « Theory of the firm, Managerial Behavior, Agency Costs and Ownership Structure », Journal of Financial Economics, Vol. 3, N° 4, p. 305-360.

- Jose, A.; Lee, S.M. (2007), « Environmental Reporting of Global Corporations : A Content Analysis based on Website Disclosures », Journal of Business Ethics, Vol. 72, N° 4, p. 307-321.

- Khanna, T.; Kogan, J.; Palepu, K. (2006). « Globalization and Similarities in Corporate Governance : A Cross-Country Analysis », The Review of Economics and Statistics, Vol. 88, N° 1, p. 69-90.

- Kolk, A. (2003), « Trends in sustainability reporting by the Fortune Global 250 », Business Strategy and the Environment, Vol. 12, N° 5. p. 279-291.

- Kolk, A. (2005), « Environmental Reporting by Multinationals from the Triad : Convergence or Divergence », Management International Review, Vol. 45, N° 1, p. 145-166.

- Kolk, A. (2008), « Sustainability, Accountability and Corporate Governance : Exploring Multinationals Reporting Practices », Business Strategy and the Environment, Vol. 17, N° 1, p. 1-15.

- Kolk, A.; Pinkse, J. (2010), « The integration of corporate governance in corporate social responsability disclosures », Corporate Social Responsibility and Environmental Management, Vol. 17, N° 1, p. 15-26.

- Kolk, A.; Walhain, S.; Wateringen, S. (2001), « Environmental reporting by the Fortune Global 250 : exploring the influence of nationality and sector », Business Strategy and the Environment, Vol. 10, N° 1, p. 15-28.

- Konrad, A.M.; Kramer, V.W.; Erkut, S. (2008), « Critical mass : The Impact of Three or More Women on Corporate Boards », Organizational Dynamics, Vol. 37, N° 2, p. 145-164.

- La Porta R.; Lopez-de-Silanes F.; Shleifer A. (1999). « Corporate Ownership Around the World », Journal of Finance, Vol. 54, N° 2, p. 471-517.

- Liu, Y.; Wei, Z.; Xie, F. (2014). « Do Women Directors Improve Firm Performance in China ? », Journal of Corporate Finance, Vol. 28, p. 169-184.

- Luo, Y. (2005 a). « Corporate governance and accountability in multinational enterprises : Concepts and agenda », Journal of International Management, Vol. 11, N° 1, p. 1-18.

- Luo, Y. (2005 b). « How does globalization affect corporate governance and accountability ? A perspective from MNEs », Journal of International Management, Vol. 11, N° 1, p. 19-41.

- Markarian, G.; Parbonetti, A.; Previts, G. J. (2007). « The Convergence of Disclosure and Governance Practices in the World’s Largest Firms », Corporate Governance, Vol. 15, N° 2, p. 294-310.

- OCDE (2011). « Les principes directeurs de l’OCDE à l’intention des entreprises multinationales, Éditions OCDE », http://dx.doi.org/10.1787/9789264115439-fr.

- Patel, S.A.; Dallas, G. (2002). « Transparency and Disclosure : Overview of Methodology and Study Results—United States », http://ssrn.com/abstract=422800, p. 1-29.

- Radebaugh, L.H.; Black, E.L.; Gray, S.J. (2006). International Accounting and Multinational Enterprises. Les publications de John Wiley & Sons Inc, 6th edition, New York, 520 p.

- Roth, F. (2012). « La gouvernance des firmes multinationales : continuité ou rupture ? », Vuibert. Le management des firmes multinationales : perspectives théoriques et managériales, Vuibert, p. 71-86, 2011.HALSHS-00693123

- Sanders, W.G.; Carpenter, M. (1998). « Internationalization and Firm Governance : The Roles of CEO Compensation, Top Team Composition, and Board Structure », The Academy of Management Journal, Vol. 41, N° 2, p. 158-178.

- Vander Bauwhede, H. V.; Willekens, M. (2008). « Disclosure on Corporate Governance in the European Union », Corporate Governance, Vol. 2, N° 2, p. 101-115.

- Williams, S.M. (1999). « Voluntary Environmental and Social Accounting Disclosure Practices in the Asia-Pacific Region : An International Empirical Test of Political Economy Theory », The International Journal of Accounting, Vol. 34, N° 2, p. 209-238.

- Wu, N.H.; Tihanyi, L. (2013). « Corporate Governance, Multinational Firms, and Internationalization », dans M. Wright, D. S. Siegel, K. Keasey, & I. Filatotchev (Eds.), The Oxford Handbook of Corporate Governance, p. 673-702. Oxford University Press.

- Yoshikawa, T.; Rasheed A.A. (2009). « Convergence of Corporate Governance : Critical Review and Future Directions », Corporate Governance : An International Review, Vol. 17, N° 3, p. 388-404.

Appendices

Biographical notes

Daniel Zéghal, Professor at the University of Ottawa’ Telfer School of Management, is interested in a wide range of topics related to finance and accounting. His most recent publications focus on risk management, corporate governance, international accounting standards, and intellectual capital and intangible assets. He won the Alan G. Ross Award for Writing Excellence and the Emerald Literati Network Award for Excellence in 2011 as well as the highly commended Paper Emerald in 2016 and 2017. Daniel Zéghal is CPA Canada Fellow and CPA Ontario Life Member.

Manel Moussa PHD, is an Assistant Professor at the University of Gafsa’s Higher Institute of Business Administration and a Research Associate at the Accounting and Corporate Governance Research Center at the University of Ottawa’s Telfer School of Management. Professor Moussa’s research interests include corporate governance and transparency particularly in the case of multinational corporations.

Appendices

Notas biograficas

Daniel Zéghal es profesor de la Escuela de Administración Telfer de la Universidad de Ottawa. Sus intereses se focalizan en varios temas de finanzas y contabilidad.

Sus publicaciones recientes están centradas en la gestión de riesgos, la gobernanza corporativa, las normas internacionales de contabilidad y el capital intelectual, además de los activos intangibles. Ha recibido el premio Alan G. Ross a la excelencia en escritura y el premio Emerald Literati Network a la excelencia en 2011, así como también el premio Artículo Emerald Altamente Recomendado en 2016 y 2017. Daniel Zéghal es miembro de CPA Canadá y miembro vitalicio de CPA Ontario.

Manel Moussa, PHD, es profesor asistente en el Instituto Superior de Administración de Empresas de la Universidad de Gafsa e investigador asociado en el Centro de Investigación de Contabilidad y Gobierno Corporativo de la Escuela de Administración Telfer de la Universidad de Ottawa. Los intereses de investigación del profesor Moussa incluyen el gobierno corporativo y la transparencia, particularmente en el caso de las corporaciones multinacionales.

List of tables

Tableau 1

Répartition des EMNs de l’échantillon par pays et par région géographique[14]

Tableau 2

Caractéristiques financières des EMNs de l’échantillon

Définition des variables : Actif : Total actif de l’EMN; Ventes : Chiffre d’affaires de l’EMN; Bénéfice : Bénéfice réalisé par l’EMN en 2010; ROA : Performance comptable de l’EMN mesurée par le rendement de ses actifs; ROE : Performance comptable de l’EMN mesurée par le rendement de ses capitaux propres; Dette 1 : Taux d’endettement mesuré par le ratio des dettes à long terme rapporté à l’avoir des actionnaires; Dette 2 : Taux d’endettement mesuré par le ratio de la somme des dettes totales rapportée au total de l’actif de l’EMN; Effectif : Nombre d’employés de l’EMN.

Les données financières extraites des rapports annuels des EMNs sont reportées en différentes devises. Toutes les données ont été converties en dollar américain en utilisant respectivement :

Le taux de change à la date de clôture du rapport annuel pris en compte dans l’analyse pour convertir les actifs, les dettes et les capitaux propres et;

Le taux de change annuel moyen pour la conversion du chiffre d’affaires et des résultats.

Tableau 3

Analyse comparative du caractère multinational des EMNs de l’échantillon

Définition des variables : Inter Cotation : Variable binaire qui prend la valeur de 1 si l’entreprise est cotée sur un ou plusieurs marchés boursiers étrangers et 0 sinon; Nbre Cotations : Nombre de cotations de l’entreprise à l’étranger; Ventes Etrangères : Pourcentage des ventes de l’entreprise à l’étranger; Actifs Etrangers : Pourcentage des actifs de l’entreprise détenus à l’étranger; Effectifs étrangers : Pourcentage des employés de l’entreprise à l’étranger; Expansion internationale : Degré de multinationalisation de l’entreprise calculé par la moyenne des trois ratios suivants : (1) ventes à l’étranger/total ventes, (2) effectif à l’étranger/total effectif et (3) actifs à l’étranger/total actif. F-Value : la statistique F est le rapport entre la variabilité inter et intra-groupes. Signification est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Tableau 4

Analyse comparative des caractéristiques du conseil d’administration des EMNs de l’échantillon

Définition des variables : Taille : Nombre d’administrateurs dans le CA; Indépendance : Proportion d’administrateurs indépendants par rapport à ceux internes; Cumul : Variable binaire qui prend 1 s’il y a un cumul des postes de chef de direction et de président du CA et 0 sinon; Présence ou non des femmes : Variable binaire qui prend 1 s’il y a des femmes siégeant au CA et 0 sinon; Diversité en genre : Pourcentage des femmes siégeant au CA; Présence accrue des femmes : Variable binaire qui prend 1 s’il existe 3 femmes et plus au CA et 0 sinon. F-Value : La statistique F est le rapport entre la variabilité inter et intra-groupes. Signification est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Tableau 5

Analyse comparative des caractéristiques des principaux comités du conseil d’administration des EMNs

Définition des variables :Nbr de comités : Nombre de comités attachés au CA; Existence CAUD : Variable binaire qui prend 1 s’il est créé un comité d’audit et 0 sinon; Taille CAUD : Nombre des membres du comité d’audit; Indépendance CAUD : Pourcentage des membres indépendants du comité d’audit; Nbr de réunions CAUD : Fréquence de réunions du comité d’audit; Existence CNOM : Variable binaire qui prend 1 s’il est créé un comité de nomination et 0 sinon; Taille CNOM : Nombre des membres du comité de nomination; Indépendance CNOM : Pourcentage des membres indépendants du comité de nomination; Nbr de réunions CNOM : Fréquence de réunions du comité de nomination; Existence CREM : Variable binaire qui prend 1 s’il est créé un comité de rémunération et 0 sinon; Taille CREM : Nombre des membres du comité de rémunération; Indépendance CREM : Pourcentage des membres indépendants du comité de rémunération; Nbr de réunions CREM : Fréquence de réunions du comité de rémunération; F-Value : La statistique F est le rapport entre la variabilité inter et intra-groupes. Sig est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.

Tableau 6

Analyse comparative de la transparence des EMNs en matière de gouvernance d’entreprise

Définitions de variables : Section Rapport annuel : Variable binaire qui prend 1 si l’EMN réserve une section distincte à sa gouvernance dans son rapport annuel et 0 sinon. Section Site web : Variable binaire qui prend 1 si l’EMN réserve une section entière à sa gouvernance sur son site web et 0 sinon. Rapport distinct sur la gouvernance : Variable muette qui prend 1 si l’EMN poste un rapport distinct sur la gouvernance sur son site web et 0 sinon. F-Value : La statistique F est le rapport entre la variabilité inter et intra-groupes. Sig est la probabilité de rejeter l’hypothèse nulle (d’égalité des moyennes) alors qu’elle est vraie.