Abstracts

Résumé

L’objet de cet article est d’insister sur l’importance, pour les analystes financiers, d’étudier la ligne spécifique intégrée au compte de résultat présenté selon les normes IAS-IFRS. En effet, la ligne spécifique, définie par son caractère non obligatoire, permet de mieux saisir l’originalité d’un modèle d’affaires et de révéler des lieux de rupture stratégique. Cette information se révèle très utile pour faciliter l’élaboration de recommandations aux investisseurs. Pour justifier du rôle de la ligne spécifique, nous avons mené une étude approfondie de huit secteurs d’activité européens. Au plan théorique, cette recherche nous a permis de compléter la typologie des thématiques saillantes de modèle d’affaires proposée par la littérature académique.

Mots-clés :

- normes IAS-IFRS,

- modèle d’affaires,

- ligne spécifique,

- compte de résultat

Abstract

The purpose of this article is to emphasize the importance for financial analysts to study the specific line integrated in the income statement presented in accordance with IAS-IFRS norms. Indeed, the specific line, defined by its non-binding nature, permits to better grasp the originality of the business model and to reveal areas of strategic breakthrough. This information is very useful to facilitate the development of recommendations to investors. To justify the role of the specific line, we conducted a thorough study of eight European sectors of activity. On a theoretical level, this research has enabled us to complete the typology of business model salient themes proposed by the academic literature.

Keywords:

- IAS-IFRS norms,

- business model,

- specific line,

- income statement

Resumen

El objetivo de este artículo es enfatizar la importancia para los analistas financieros de estudiar la línea específica incluida en la cuenta de resultados presentada de acuerdo con las normas NIC-NIIF. De hecho, la línea específica, definida por su naturaleza no obligatoria, permite captar mejor la originalidad de un modelo de negocio y revelar lugares de ruptura estratégica. Esta información es muy útil para facilitar el desarrollo de recomendaciones para los inversores. Para justificar el papel de la línea específica, llevamos a cabo un estudio en profundidad de ocho sectores de actividad europeos. En el nivel teórico, esta investigación nos permitió completar la tipología de temas destacados del modelo de negocios propuesta por la literatura académica.

Palabras clave:

- Normas NIC-NIIF,

- modelo de negocio,

- línea específica,

- cuenta de resultados

Article body

Le référentiel IAS-IFRS incite les entreprises à personnaliser leur compte de résultat en utilisant des « lignes spécifiques » qui s’ajoutent au format de base règlementaire. Ces lignes, dont le nombre et les libellés sont totalement laissés à l’appréciation des entreprises, sont l’occasion délibérée d’informer les analystes financiers et les investisseurs. Les choix de présentation du compte de résultat consolidé témoignent alors d’une spécificité du modèle d’affaires. Aussi étudions-nous dans cet article la contribution de la ligne spécifique, intégrée au compte de résultat consolidé, à la meilleure compréhension, par l’analyste financier et l’investisseur, du modèle d’affaires de l’entreprise et/ou de son secteur d’appartenance.

Le concept de modèle d’affaires a connu un succès croissant ces dernières années dans la littérature académique mais il demeure un concept polysémique (Zott et al., 2011; Doganova et Eyquem-Renault, 2009). L’approche thématique développée par Amit et Zott (2001) met en évidence la façon dont les caractéristiques saillantes de l’organisation de l’entreprise, qu’implique le système d’offre proposé aux clients, peuvent être repérées. Le modèle d’affaires se définit comme « l’architecture de l’entreprise et de son réseau de partenaires à l’origine de la création, de la vente et de la délivrance de la valeur et du capital relationnel à un ou plusieurs segments de clientèle afin de générer des flux de revenus rentables et durables »[1] (Dubosson-Torbay et al., 2002).

Parallèlement, la nécessité de lier la comptabilité et la stratégie de l’entreprise se renforce (Rangone, 1997; Beattie et Smith, 2013; EFRAG, 2013), notamment lorsque l’entreprise est cotée et que les analystes ont un rôle important dans le processus d’évaluation de la stratégie de l’entreprise (Cinquini et Tenucci, 2011; Huelsbeck et al., 2011; Nielsen et Bukh, 2011). La réflexion sous-jacente à notre recherche peut être ainsi formulée : si les dirigeants de l’entreprise ont conscience de ce qui structure ou contraint son modèle d’affaires, alors ils sont à même de repérer et de communiquer de manière synthétique (Meloni et al., 2017) sur ses thématiques saillantes.

Dans une conception statique qu’implique la présentation du compte de résultat, l’approche thématique remplit la fonction de description et de classification des modèles d’affaires (Demil et Lecocq, 2010). Partant, cet article cherche à répondre à la question suivante : quel est le rôle de la ligne spécifique intégrée au compte de résultat dans l’identification des thématiques saillantes du modèle d’affaires de l’entreprise ? Le travail de recherche consiste à repérer, à partir des lignes spécifiques du compte de résultat, une typologie de thématiques saillantes qui caractérisent l’orientation du modèle d’affaires de l’entreprise. Baden-Fuller et Morgan (2010) soulignent le rôle important des modèles d’affaires dans la mise en évidence de descripteurs génériques de la façon dont une entreprise s’organise d’une manière rentable. Ainsi, la notion statique de modèle d’affaires est liée à la notion de taxonomie (Lambert, 2015).

Dans un premier temps, nous présenterons notre cadre théorique consacré à la contribution de la ligne spécifique à la compréhension du modèle d’affaires, grâce à l’identification de thématiques saillantes. Dans un deuxième temps, nous décrirons notre dispositif méthodologique de nature qualitative et basé sur l’étude approfondie des comptes de sociétés de huit secteurs d’activité européens (chimie, automobile et équipement, agro-alimentaire, grande distribution, médias, bâtiments et matériaux de construction, équipement électrique et électronique et luxe). Dans un troisième temps, nous envisagerons les principaux résultats de notre recherche caractérisés par l’élaboration d’une typologie de thématiques saillantes, en confirmation ou en enrichissement des enseignements de la littérature académique sur le modèle d’affaires. Dans un quatrième temps, nous discuterons les résultats de notre recherche et préciserons, en guise de conclusion, ses apports, ses limites et ses prolongements.

Contribution de la ligne spécifique du compte de résultat à la compréhension du modèle d’affaires

L’évolution des normes et pratiques comptables internationales répond à un objectif de mieux relier la stratégie de l’entreprise et la présentation de ses comptes. Dans les faits, cette correspondance ne va pas de soi (Cinquini et Tenucci, 2010; Rangone, 1997). Pourtant, l’incitation par la norme IAS 1[2] à mettre en évidence dans le compte de résultat ce qui fait la spécificité de l’activité de l’entreprise est l’occasion de mieux souligner la spécificité du modèle d’affaires (Cinquini et Tenucci, 2011).

l’intérêt de l’approche par le modèle d’affaires pour l’information financière

Depuis le 1/01/2005, les sociétés de l’Union Européenne, qui font appel public à l’épargne, doivent présenter leurs comptes selon les normes comptables internationales IAS-IFRS. L’objectif principal était d’améliorer la comparabilité des entreprises au niveau mondial. Les normes IAS-IFRS sont aujourd’hui utilisées dans plus d’une centaine de pays qui possédaient des normes nationales extrêmement hétérogènes (Ding et al., 2006; Tsalavoutas et al., 2012). Les études montrent que cette évolution marque une avancée dans le sens d’une harmonisation comptable internationale même si les marchés ont intégré que perdurent des différences entre les normes comptables (Tsalavoutas et al., 2012). L’étude des états financiers des sociétés côtées publiés depuis 2005 montre que les entreprises ont majoritairement choisi de personnaliser leurs comptes de résultat (Leuz, 2003; Burgstahler et al., 2006). Principe de transparence et de comparabilité oblige, l’utilisation de la ligne spécifique devrait renseigner sur le modèle d’affaires de l’entreprise. La présentation des comptes tiendrait alors davantage compte de la stratégie de l’entreprise (Cinquini et Tenucci, 2010) et fournirait une information précieuse aux analystes financiers (Nielsen et Bukh, 2011).

La ligne spécifique est définie comme une ligne que l’entreprise a choisi de faire apparaître dans le compte de résultat, sans que la règlementation l’y oblige formellement. Comme énoncé supra, les normes IAS-IFRS, contrairement aux normes françaises, n’imposent que très peu de rubriques en ce qui concerne la forme des états financiers. Le modèle de base du compte de résultat est très succinct[3]. Les entreprises sont donc invitées à modifier la forme du compte de résultat quand cela est nécessaire. Par exemple, ce peut être l’insertion d’une ligne « recherche et développement » ou encore la présentation, par une entreprise comme Peugeot SA, du compte de résultat sur deux colonnes, pour distinguer l’activité « fabrication et ventes de véhicules » de l’activité « financement », alors que cette distinction apparaît habituellement seulement dans l’information sectorielle. Il peut aussi être question d’informations prévues dans une norme mais que l’entreprise choisit d’indiquer dans les notes ou dans le compte de résultat. La norme IAS 1 cite, par exemple, les dépréciations des stocks, les coûts de restructuration des activités d’une entité, les sorties d’immobilisations corporelles…

Selon Demil et Lecocq (2010), le modèle d’affaires met en perspective le potentiel organisationnel de l’entreprise (architecture de valeur) avec la réalisation de la valeur économique (offre de valeur). Ainsi, la démonstration de la création de valeur, à la fois pour le client et l’actionnaire, est importante car la profitabilité du modèle d’affaires conditionne son attractivité auprès des investisseurs (Doganova et Eyquem-Renault, 2009; Dichev et al., 2016). D’où l’importance de la communication à l’égard de ces derniers (Cinquini et Tenucci, 2011). En effet, pour Doganova et Eyquem-Renault (2009), le modèle d’affaires est un « objet frontière » qui sert d’outil de communication avec les parties prenantes pour répondre à leurs préoccupations et modes de fonctionnement. Ce qui nous préoccupe dans l’article est de comprendre la façon dont le modèle d’affaires passe cette frontière du milieu de l’entreprise au milieu des marchés. Le modèle d’affaires traduit les déterminants de la profitabilité de l’entreprise et, à ce titre, est un élément important qui doit figurer dans la présentation des comptes (Cinquini et Tenucci, 2011; Dichev et al., 2016).

La prise en compte du modèle d’affaires dans le reporting integre

Les recherches portant sur la prise en compte du modèle d’affaires dans le reporting intégré et les commentaires de comptes sont nombreuses et font l’objet de plusieurs débats. Le reporting intégré replace les performances historiques de l’entreprise dans son contexte. Il informe sur les risques, les opportunités et les perspectives futures de l’entreprise afin d’éclairer les investisseurs et les parties prenantes sur les objectifs stratégiques de l’entreprise et fait le point sur leur mise en oeuvre. Le reporting intégré contribue à la qualité de la communication. Celle-ci doit être synthétique (Meloni et al., 2017). Le reporting intégré doit éclairer les analystes et les investisseurs sur la capacité de l’entreprise à construire et maintenir un avantage concurrentiel, à surmonter les risques liés à son activité et à son environnement et sur la façon dont elle va utiliser ses ressources financières (Dichev et al., 2016). Il donne une vision d’ensemble qui permet de trouver une logique globale pour mieux évaluer l’entreprise. L’intérêt des projets portés par l’entreprise sera évalué relativement aux modèles d’affaires concurrents (Doganova et Eyquem-Renault, 2009; Chesbrough, 2010). Selon Nielsen et Bukh (2011), les analystes financiers n’ont pas toujours conscience de ce qui constitue le modèle d’affaires. En effet, les informations sur le modèle d’affaires sont plus complexes à analyser que l’information financière traditionnelle. Ceci est en particulier lié au caractère systémique du modèle d’affaires qui englobe un nombre important de paramètres quantitatifs et qualitatifs en interrelations entre eux (Grandval et Ronteau, 2011; Moingeon et Lehmann-Ortega, 2010; Doz et Kosonen, 2010; Zott et al., 2011).

Pour Nielsen et Bukh (2011), le concept de modèle d’affaires induit la production d’un ensemble complet et plus juste d’indicateurs de valeur non financiers de la société et, par ailleurs, devrait fournir une structure capable de créer des relations entre ces indicateurs et les indicateurs financiers. Le modèle d’affaires constituerait alors un cadre de référence utile pour la communication financière (Cinquini et Tenucci, 2011) et le test de la pertinence de la stratégie de l’entreprise (Huelsbeck et al., 2011). L’information intégrée ne correspond pas à une norme ou un standard (EFRAG, 2013; IIRC, 2013). Son rôle est d’aider les analystes à identifier, valider et suivre dans le temps les indicateurs clés représentatifs de la stratégie. En cela, le modèle d’affaires constitue un cadre de références présentant les éléments de logique et de rhétorique de la stratégie (Doganova et Eyquem-Renault, 2009). Pour Cheng et al. (2014), l’approche par le modèle d’affaires incite les actionnaires et les dirigeants à ne pas rester trop concentrés sur le rendement financier à court terme. Elle entretiendrait la capacité d’une organisation à mettre en oeuvre les changements fondamentaux du modèle d’affaires nécessaires à la création de valeur dans le futur (Dichev et al., 2016).

La question qui se pose conséquemment à l’incitation à communiquer des informations de nature contextuelle porte sur la lisibilité des informations fournies (Bonsall et al., 2017). La SEC (Security and Exchange Commission) propose des principes de lisibilité basés sur des attributs en anglais simples. Bonsall et al. (2017) ont montré que ces principes de lisibilité en anglais (i.e. la langue de travail des milieux financiers) sont associés à l’efficacité de la communication par les gestionnaires des informations pertinentes fournies aux investisseurs. L’écriture concise est un attribut important de la communication claire et contribue à la prise en compte de cette information dans le cours des actions et les prévisions des analystes (Bonsall et al., 2017). Ainsi, Loughran et McDonald (2014) suggèrent des modifications de politiques de divulgation afin que, par exemple, la SEC se concentre sur l’encouragement des gestionnaires à écrire de façon plus concise et précise. La ligne spécifique du compte de résultat présente justement cette caractéristique de concision et, seconde caractéristique potentielle, peut être reliée au modèle d’affaires (i.e. objet frontière). En effet, les recherches effectuées dans le champ du reporting intégré mettent en évidence la nécessité d’instituer des ponts entre les états financiers et la stratégie de l’entreprise avec la plus grande précision possible (lisibilité de l’information fournie) tout en produisant des indicateurs chiffrés. L’emploi de la ligne spécifique du compte de résultat permet de chiffrer et de préciser les lignes de commentaires du reporting intégré et d’établir un lien avec le modèle d’affaires via ses thématiques saillantes qui constituent alors un langage commun, simple et synthétique pour permettre aux analystes financiers et aux investisseurs d’évaluer le potentiel de création de valeur de l’entreprise et pour faciliter la comparabilité entre les entreprises.

L’utilisation du modèle d’affaires par les analystes financiers et les investisseurs

Les analystes financiers et les investisseurs rencontrent des difficultés à expliciter, donc à conceptualiser ce qu’est un modèle d’affaires (Nielsen et Bukh, 2011). Le fait qu’ils cherchent surtout à comprendre le modèle d’affaires en termes génériques pourrait expliquer en partie cela car, par nature, un modèle d’affaires est relativement unique (Morris et al., 2005; Brea‐Solís et al., 2015). Lorsqu’une entreprise ne rentre pas dans un modèle générique, les analystes et investisseurs ne disposent pas d’outils ou de démarches d’analyse normalisés. L’approche par la ligne spécifique du compte de résultat constitue une piste pour la résolution de cette problématique. En effet, elle repose sur l’analyse et la volonté de dégager des thématiques spécifiques qui fournissent une grille d’analyse et une typologie plus pertinente relativement aux modèles d’affaires génériques de secteurs (Baden-Fuller et Morgan, 2010; Demil et Lecocq, 2010).

Les analystes sont confrontés à un paradoxe : ils doivent comprendre les attributs spécifiques de l’entreprise mais également classer les entreprises par groupe, de façon générique. Ainsi, Lambert et Davidson (2012) et Baden-Fuller et Morgan (2010) ont mis en évidence le volume important de travaux académiques qui se sont penchés sur le modèle d’affaires comme outil de classification des entreprises. Nielsen et Bukh (2011) ont montré une compréhension approfondie de certaines caractéristiques (et de leur importance) du modèle d’affaires par les analystes. Par exemple, il s’agit de la spécificité liée à la R&D et l’innovation, la production et la logistique, le marketing et la stratégie de pénétration du marché, et enfin les méthodes de distribution. Ces attributs du modèle d’affaires ont tous été mobilisés dans les descriptions par les analystes des forces concurrentielles (Casadesus-Masanell et Ricart, 2010).

Selon Nielsen et Bukh (2011), les analystes et investisseurs sont plus intéressés par les spécificités de la stratégie de l’entreprise, plutôt que de comprendre l’ensemble de l’organisation de son modèle d’affaires. Ces auteurs expliquent cela par la facilité de relier des options stratégiques génériques à des modèles de flux de trésorerie et d’estimation de bénéfices. Leur opinion est confortée par l’échec de la démarche de Huelsbeck et al. (2011) qui ont tenté de mettre au point une méthode de test statistique de la robustesse d’un modèle d’affaires. Notre recherche propose une approche basée sur l’identification des thématiques signifiantes du modèle d’affaires, indicateurs de la spécificité de la stratégie de l’entreprise. La visée n’est plus systémique, téléologique de la compréhension du modèle d’affaires (Dubosson-Torbay et al., 2002; Zott et al., 2011) mais, au contraire, une visée idiosyncratique. Cette information concise, fortement éclairante pour les analystes et investisseurs, est à même de correspondre à leurs processus d’émission d’heuristiques (Gigerenzer, 2016). Le modèle d’affaires devient un instrument d’amélioration des pratiques calculatoires et de prise de décision socialement située (Doganova et Eyquem-Renault, 2009).

La communication sur les thématiques saillantes du modèle d’affaires par l’intégration au compte de résultat de lignes spécifiques

Dans la perspective d’améliorer la lisibilité du reporting intégré et la comparabilité des entreprises, la mise en relation entre la stratégie de l’entreprise et les états financiers reste un défi pratique et théorique important. Selon Demil et Lecocq (2010), l’approche statique permet de construire des typologies et d’étudier la relation entre un modèle d’affaires donné et la performance. La durabilité d’une organisation dépend de sa capacité à anticiper et réagir aux conséquences de l’évolution de ses composantes (Dichev et al., 2016). L’avantage d’une spécification ex ante des composantes de base d’un modèle d’affaires sectoriel est de pouvoir les mesurer de manière uniforme entre les entreprises et ainsi percevoir les changements dans ces composantes de base pour les entreprises d’un même secteur (Lambert, 2015). L’inconvénient de cette approche est qu’elle suppose que les mêmes composantes de base sont présentes dans toutes les entreprises, ce qui n’est pas toujours le cas.

Toutefois, Baden-Fuller et Morgan (2010) et Demil et Lecocq (2010) reconnaissent qu’il est possible, progressivement, d’être en mesure d’identifier les bonnes configurations pour certains secteurs, tels que le succès des modèles d’affaires des compagnies aériennes à bas coûts. La difficulté est de repérer les types d’attributs organisationnels et stratégiques pertinents (Brea‐Solís et al., 2015). Amit et Zott (2001) identifient deux types d’orientation de modèles d’affaires qui permettent de comprendre la source principale de la création de valeur de l’entreprise : l’innovation et l’efficience. Leur étude porte sur les entreprises du secteur de l’internet mais serait, selon les auteurs, applicable aux secteurs conventionnels. Ces orientations seraient à même de constituer des indicateurs qualitatifs qui pourraient être quantitativisés, afin de permettre la comparaison intra et inter-secteurs. La thématique de l’innovation concerne la multiplication des produits ou services qui permettent d’étoffer l’offre de l’entreprise ou bien l’innovation dans l’organisation de la délivrance de valeur (Chesbrough, 2010). La thématique de l’efficience, quant à elle, renvoie à la volonté d’optimiser l’exploitation de l’entreprise, afin de bénéficier d’une structure de coût la moins onéreuse possible. Une orientation efficience correspond donc à une volonté de domination par les coûts. Au-delà de ces thématiques traditionnelles bien connues des analystes financiers et investisseurs et des théoriciens du management stratégique, il peut être difficile de dégager des orientations aussi tranchées, « classiques » et permettant une synthèse globale (i.e. systémique) de la configuration du modèle d’affaires.

La nécessité d’aborder plus spécifiquement les problématiques des entreprises et des secteurs revient à abandonner l’approche configurationnelle, qui ne conviendrait pas aux analystes et investisseurs (Nielsen et Bukh, 2011), au profit de l’approche par attributs organisationnels et stratégiques spécifiques (Brea‐Solís et al., 2015). Ceci nous amène à introduire la notion de thématique saillante du modèle d’affaires. Cette thématique représente les attributs déterminants de la performance de l’entreprise. Ainsi, la spécificité du modèle d’affaires va générer des coûts et/ou des produits afférents (Grandval et Ronteau, 2011; Chesbrough, 2010). A titre d’illustration, l’activité de mobilier urbain de Decaux se caractérise par une ligne de charge du compte de résultat intitulée « pièces détachées maintenance » qui représente une partie importante des coûts de l’entreprise et est essentiellement due au vandalisme urbain. Un concurrent qui saurait mieux maîtriser ce risque provoquerait une rupture dans l’activité.

L’affaiblissement des fondamentaux de l’équation de profit constitue le premier signal d’un dysfonctionnement du modèle d’affaires (Doz et Kosonen, 2010; Teece, 2010). Les analystes surveillent les lignes produits ou charges spécifiques traduisant des particularités du modèle d’affaires. Des indices de points de faiblesse ou de force du modèle d’affaires apparaissent grâce aux lignes spécifiques du compte de résultat. La thématique saillante connecte la ligne spécifique du compte de résultat (information financière permettant l’évaluation et la comparabilité) au modèle d’affaires de l’entreprise (information stratégique). In fine, elle relie de façon synthétique l’état financier qu’est le compte de résultat au reporting intégré tout en fournissant une information fortement pertinente (Meloni et al., 2017).

Méthodologie

Une étude empirique qualitative a visée exploratoire

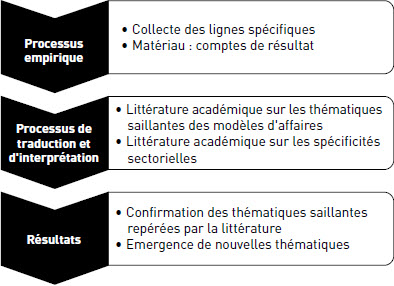

Ainsi que nous l’avons mentionné dans la revue de la littérature, la prise en compte du modèle d’affaires est recommandée dans le reporting intégré (EFRAG, 2013; IIRC, 2013; Cinquini et Tenucci, 2011). Les quelques études existantes concernent la prise en compte du modèle d’affaires dans les commentaires de comptes mais pas dans le compte de résultat en lui-même. L’absence d’études empiriques (à notre connaissance) portant sur la problématique du lien entre la ligne spécifique du compte de résultat consolidé et la spécificité du modèle d’affaires justifie la mise en oeuvre d’une approche exploratoire (Bonnemason-Carrère et Recasens, 2013). Elle implique le recours à une analyse qualitative fine de données individuelles d’entreprises permettant de trouver des résultats similaires en termes de pratiques comptables. Nous visons par conséquent la découverte de régularités (Koenig, 1993) et non la généralisation statistique.

La configuration du modèle d’affaires étant fortement dépendante de son environnement, les données extraites du compte de résultat doivent donc être replacées dans leur contexte (Modell, 2015). Ce n’est qu’en comprenant la façon dont la ligne spécifique est utilisée dans des contextes diversifiés que nous pouvons comprendre son lien avec le modèle d’affaires. Notre étude empirique est donc de nature interprétative (Lukka et Modell, 2010; Vaivio, 2008). Sa perspective interdisciplinaire (Parker et Guthrie, 2014) vise la découverte de thématiques du modèle d’affaires, à partir des lignes spécifiques qui sont toutes recensées dans le tableau de l’annexe 1. Ainsi, la fréquence d’apparition d’une ligne n’est pas le seul critère qui en fait son importance pour notre question de recherche. Une fréquence d’apparition d’une seule unité dans un secteur peut être éclairante sur le modèle d’affaires du secteur. Cela peut signifier que les dirigeants d’une seule entreprise ont conscience (ou souhaitent communiquer) de la spécificité du modèle d’affaires ou du modèle d’affaires du secteur. C’est déjà une information précieuse pour l’analyste financier qui peut identifier cette spécificité. Autrement dit, dans le cadre de notre question de recherche, les comportements minoritaires sont tout à fait signifiants (Parker, 2012).

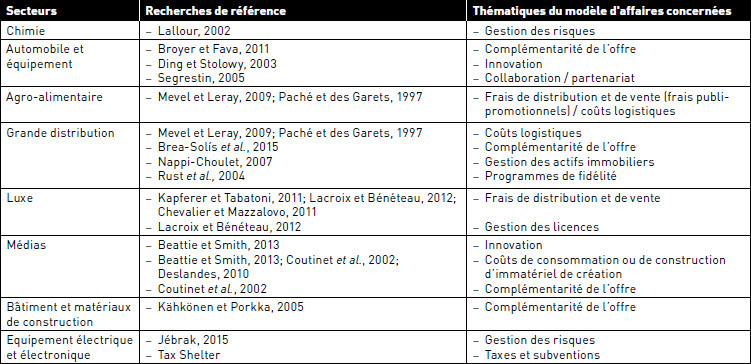

Nous avons donc collecté l’ensemble des lignes spécifiques d’entreprises cotées de huit secteurs d’activité européens sur trois années (voir ci-dessous la constitution de l’échantillon). Le résultat de cette collecte apparaît dans l’annexe 1. A ce stade, il s’agit de données primaires au sens où elles n’ont été ni agrégées ni retravaillées (Smith, 2003, p.142). Dans une seconde étape interprétativiste (Modell, 2015; Lukka et Modell, 2010; Vaivio, 2008), afin d’établir le lien entre la ligne spécifique du compte de résultat et le modèle d’affaires, nous avons traduit ces lignes spécifiques en thématiques saillantes de modèle d’affaires. Cette traduction interdisciplinaire et interprétative (Parker et Guthrie, 2014) s’est faite à partir de recherches académiques sectorielles publiées que nous retrouvons dans le tableau 1.

Notre expertise ne porte pas sur une connaissance exhaustive des problématiques stratégiques des secteurs et entreprises étudiées. Pour faire le travail de mise en relation (ligne spécifique-thématique du modèle d’affaires), nous nous sommes donc référés à des recherches d’experts sectoriels ainsi que le montrent le tableau 1 (recherches sectorielles de référence) et la figure 1 (design de la recherche). Pour renforcer la validité interne de notre recherche, chacun des auteurs participant à cette recherche (trois au total) a réalisé indépendamment cette mise en relation puis nous avons confronté nos points de vue pour parvenir à la liste finale. Les travaux ont ensuite fait l’objet d’une présentation en laboratoire pour valider cette mise en relation.

Constitution de l’échantillon

Huit secteurs d’activité ont fait l’objet de l’étude : chimie, automobile et équipement, agro-alimentaire, grande distribution, médias, bâtiments et matériaux de construction, équipement électrique et électronique et luxe. Sauf pour le luxe, la liste des entreprises composant l’échantillon a été constituée à partir du site https://europeanequities.nyx.com/fr/listings/issuers-directory qui utilise la définition des secteurs de l’ICB (Industry Classification Benchmark). La liste des 19 entreprises constituant le secteur luxe a été construite par nos soins. Toutes les entreprises retenues dans l’échantillon final sont cotées sur une bourse européenne et publient leurs comptes selon le référentiel IAS-IFRS, à l’exception de 4 entreprises cotées uniquement au New York Stock Exchange.

TABLEAU 1

Recherches sectorielles de référence

Les entreprises ont été retirées de l’échantillon lorsque les comptes n’étaient publiés ni en français ni en anglais ou lorsque l’entreprise ne publie pas de comptes consolidés. Ainsi, 209 des 307 sociétés initialement recensées ont été retenues. Plus de la moitié des entreprises sont cotées à la bourse de Paris, ce qui s’explique par le poids très important de cette place par rapport aux autres bourses européennes, en-dehors de Londres qui n’était pas incluse dans cette étude. L’échantillon couvre néanmoins un large panel d’entreprises européennes qui publient leurs comptes en normes IAS-IFRS.

FIGURE 1

Design de la recherche

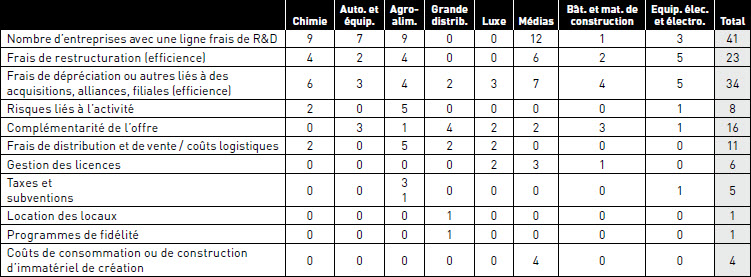

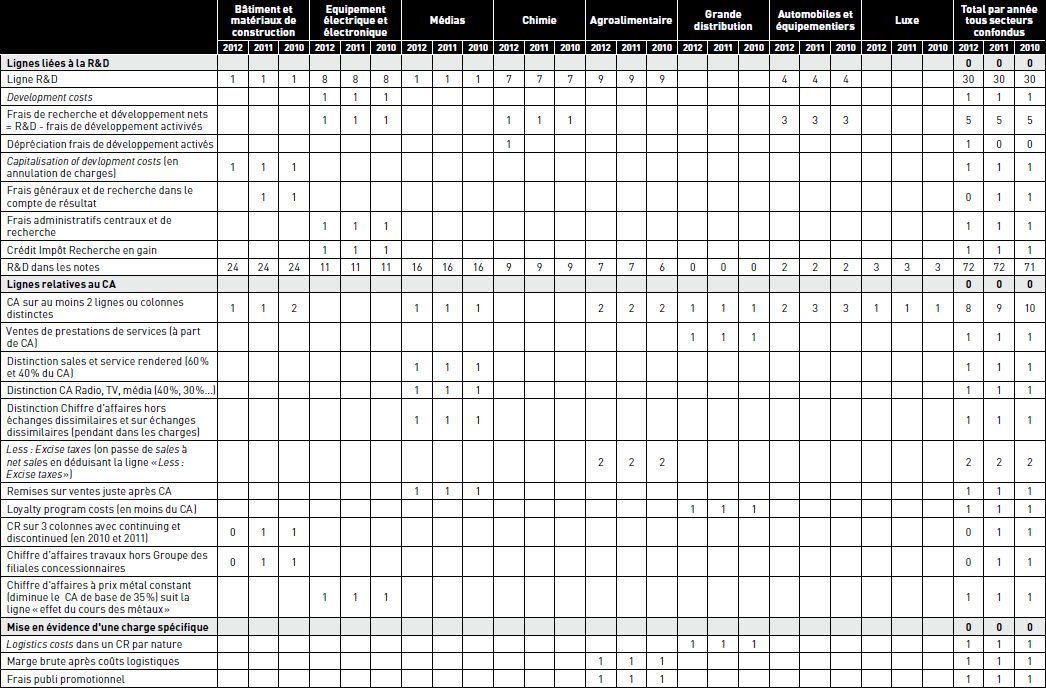

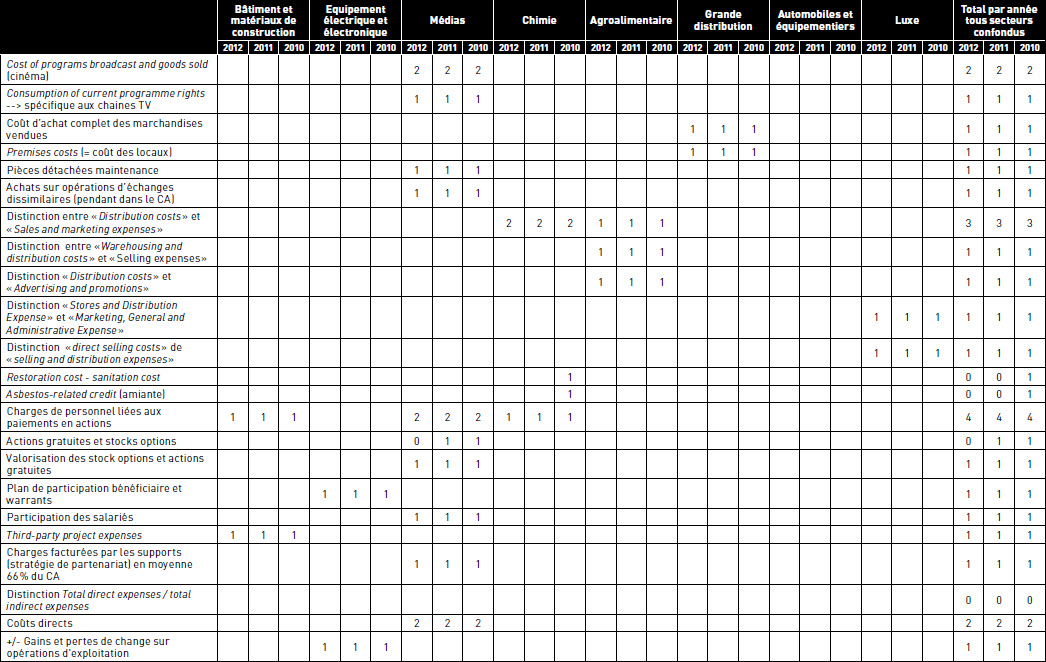

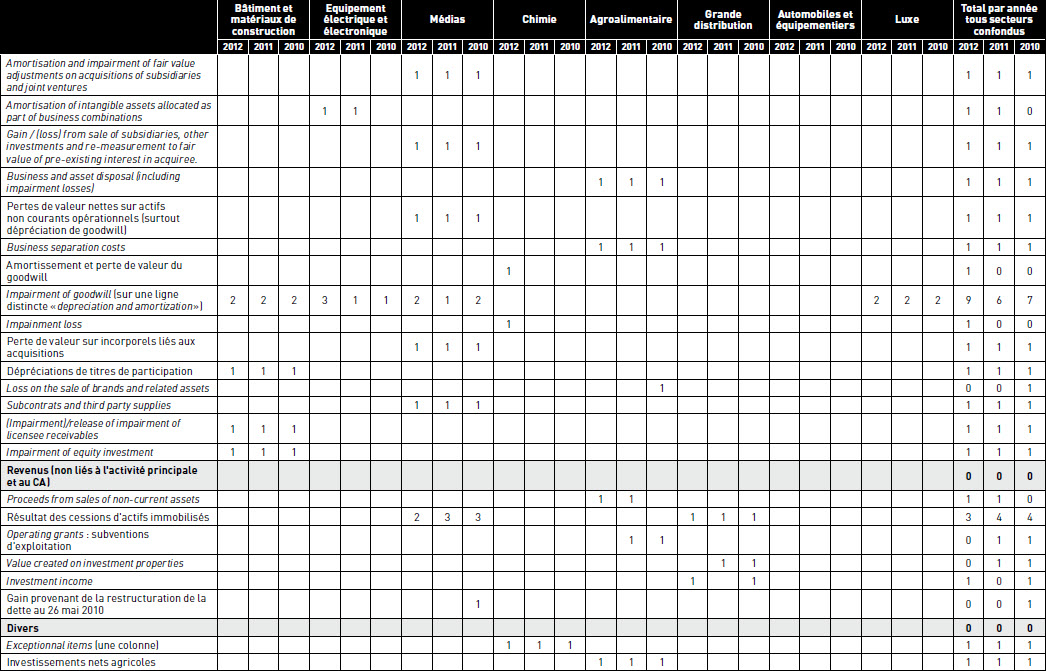

La ligne spécifique, par définition « non obligatoire », est le produit de la décision de l’entreprise. Nous l’avons recherchée dans l’échantillon d’entreprises défini supra pour 2010, 2011 et 2012, en consultant les états financiers consolidés publiés par ces entreprises, spécifiquement le compte de résultat, puis en identifiant toutes les lignes qui ne sont pas rendues obligatoires par une norme. L’annexe 1 présente 186 lignes spécifiques qui ont été recensées lors de notre étude. La fréquence d’apparition d’au moins une ligne spécifique par secteur est comptabilisée dans le tableau 2.

Enfin, dernière étape, les lignes spécifiques ont été regroupées en thématiques saillantes de modèle d’affaires présentées dans le tableau 5. Cette transformation du langage comptable en langage stratégique a été effectuée sur la base de la littérature académique, tant du champ de la stratégie que du champ des analyses académiques sectorielles (Lukka et Modell, 2010; Vaivio, 2008). Le tableau 3 traduit ce regroupement des lignes spécifiques en de grandes thématiques saillantes de modèle d’affaires.

TABLEAU 2

Distribution de l’échantillon en fonction de la présence de lignes spécifiques

TABLEAU 3

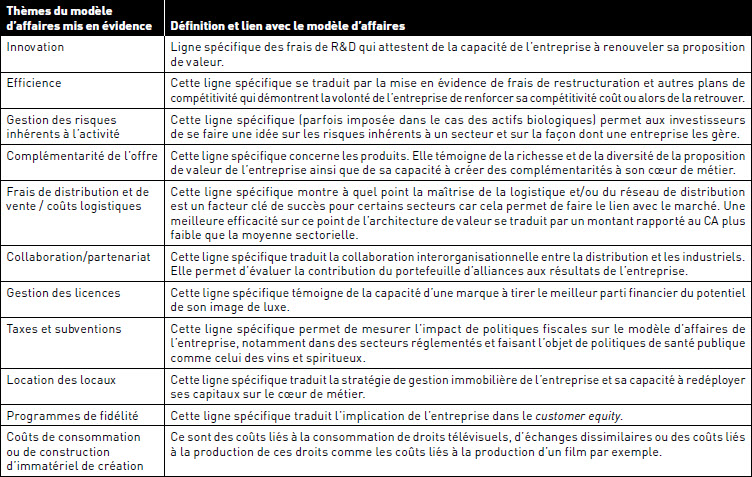

Tableau des thématiques récurrentes des lignes spécifiques du compte de résultat

Résultats

La pratique qui consiste à utiliser une ligne spécifique concerne 45 % de l’échantillon ainsi que le montre le tableau 2. Comment expliquer que l’utilisation de la ligne spécifique ne soit pas généralisée ? Deux explications peuvent être formulées : soit les dirigeants de l’entreprise n’ont pas conscience de ce qui fait la spécificité de leur modèle d’affaires ou du modèle d’affaires du secteur (Doz et Kosonen, 2010), soit l’entreprise souhaite se limiter à une présentation minimaliste d’un point de vue légal, dans une perspective de gestion stratégique de l’information comptable (Ding et Stolowy, 2003). Une autre hypothèse serait que l’entreprise ne voudrait pas faire apparaître la faiblesse de son modèle d’affaires. Lorsqu’une ligne spécifique figure dans le compte de résultat, c’est un indicateur de charge qui est indiqué la plupart du temps. La ligne spécifique concerne assez rarement les produits. Deux catégories de thématiques ont pu être identifiées grâce à l’analyse des lignes spécifiques : des thématiques trans-sectorielles d’une part et des thématiques contingentes à un ou deux secteurs d’autre part.

Thématiques trans-sectorielles

L’innovation et l’efficience constituent, dans le cadre de notre échantillon, deux thématiques de modèle d’affaires récurrentes quel que soient les secteurs. Thématique moins récurrente mais tout aussi éclairante sur les règles du jeu de nombreux secteurs, la distinction entre les coûts de marketing et les coûts liés à la distribution et à la vente traduit la volonté de dissocier les fonctions stratégiques (politique marketing) des fonctions opérationnelles (distribution et vente).

L’innovation

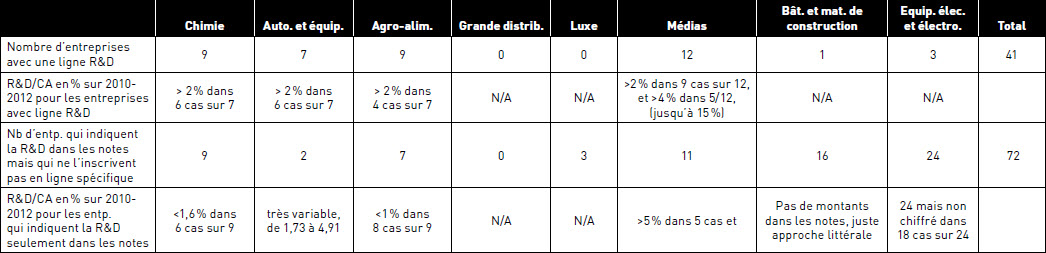

Quel que soient les secteurs, la ligne spécifique qui revient le plus fréquemment concerne le montant des investissements en recherche et développement. Le tableau 4 présente le détail de cette thématique la plus renseignée.

Cette ligne traduit la volonté des entreprises de montrer qu’elles investissent pour le futur de l’entreprise, afin d’assurer un flux financier en croissance dans l’avenir (EFRAG, 2013; Beattie et Smith, 2013; Ding et Stolowy, 2003; Djama et al., 2014). Cette ligne, au regard de sa fréquence d’apparition, permet une comparabilité importante entre les entreprises d’un même secteur (Baden-Fuller et Morgan, 2010). C’est d’ailleurs la seule thématique du modèle d’affaires qui autorise une véritable comparabilité. Toutefois, étant donné que le montant ne figure pas uniquement dans le compte de résultat mais parfois seulement en commentaires, cela complique le travail des analystes. L’absence de ligne afférente à la R&D revêt plusieurs réalités et plusieurs hypothèses peuvent être émises :

Les dirigeants de l’entreprise n’ont pas conscience de la perception de cette information par les investisseurs et de son importance (Tikkanen et al., 2005).

L’entreprise ne veut pas divulguer cette information à ses concurrents (Ding et Stolowy, 2003). Elle prend le risque de mécontenter des investisseurs ou des analystes dans le cadre de cet arbitrage.

Elle pratique la gestion des résultats par les montants des investissements en R&D. Cette pratique, largement répandue, a fait l’objet de larges développements dans la littérature (Djama et al., 2014).

TABLEAU 4

Détails de la thématique de la Recherche et Développement apparaissant au compte de résultat ou dans les lignes de commentaires

En termes de transparence financière, faire apparaître une ligne spécifique en R&D, c’est se soumettre à la comparaison avec les concurrents et donner l’occasion aux analystes financiers (avec une généralisation de la pratique) d’estimer les normes du secteur (au regard du modèle d’affaires dominant de celui-ci). In fine, cette ligne a vocation à réduire la pratique possible de gestion du résultat. L’absence de cette ligne est d’ailleurs parlante dans notre échantillon : les entreprises qui font figurer le montant de la R&D en commentaires ont un ratio d’investissement dans la R&D inférieur au ratio des entreprises faisant figurer le montant de la R&D au compte de résultat (cf. tableau 4). La recommandation n° 2013-03 du 7 novembre 2013 de l’Autorité des Normes Comptables (A.N.C.) française, relative au format des comptes consolidés des entreprises établis selon les normes comptables internationales (hors établissements du secteur bancaire et organismes d’assurance), préconise l’introduction d’une ligne R&D dans les comptes de résultat par fonction. La ligne R&D apparaît dans des comptes de résultat par fonction mais également, même si c’est plus rare, dans des comptes de résultat par nature. La norme IAS 1 laisse toute latitude dans ce domaine et la frontière entre compte de résultat par nature et compte de résultat par fonction devient parfois très ténue.

L’efficience

Un autre thème trans-sectoriel revient fréquemment : il est composé des frais liés aux restructurations et frais de dépréciation suite à l’acquisition de titres (soit des coûts liés à l’opération d’acquisition de filiales, soit des dépréciations de goodwill, soit des coûts lors de la cession de filiales). Les frais liés aux restructurations traduisent la volonté de l’entreprise de retrouver le chemin de l’efficience. En cela, cette thématique revêt un caractère relativement exceptionnel donc n’a pas vocation à apparaître sur plusieurs années. Elle peut révéler deux choses : soit l’entreprise est centrée efficience de par son modèle d’affaires (Amit et Zott, 2001), soit son modèle d’affaires n’est plus profitable, l’architecture de valeur doit être repensée (Grandval et Ronteau, 2011; Demil et Lecocq, 2010; Casadesus-Masanell et Ricart, 2010). Les fondements des frais de dépréciation suite à l’acquisition de titres procèdent d’une logique similaire. Ils sont soit le résultat d’une réorientation stratégique et/ou d’une modification de l’architecture de valeur du modèle d’affaires (renouvellement organisationnel et stratégique), soit le résultat d’un constat d’échec par rapport à des axes de développement envisagés qui n’ont pas porté leurs fruits (d’où une révision de leur valorisation). Ils correspondent donc à une nécessité de restructuration du modèle d’affaires afin de ne pas obérer l’équation de profit (Doz et Kosonen, 2010; Teece, 2010).

Frais de distribution et de vente / coûts logistiques

Dans le secteur du luxe, certaines entreprises distinguent les coûts de marketing et les coûts liés à la distribution et à la vente. C’est une information éclairante sur l’architecture de valeur dans la mesure où ces coûts peuvent représenter presque la moitié du CA (par exemple, c’est le cas de la marque Hugo Boss). Les frais de cette catégorie sont en effet une caractéristique importante de la structure de coût du secteur du luxe où la notoriété de la marque repose à la fois sur une politique marketing sophistiquée (et fortement prégnante) et sur la maîtrise d’un réseau de distribution ambassadeur de la marque traduisant son positionnement (Kapferer et Tabatoni, 2011; Lacroix et Bénéteau, 2012; Chevalier et Mazzalovo, 2011).

La distinction entre les coûts marketing et les frais de distribution se retrouve également dans le secteur de l’agroalimentaire et de la chimie. A titre d’exemple, dans le cas de Pernod-Ricard, les frais liés à la distribution et à la vente concernent la logistique mais également les frais publi-promotionnels qui sont une caractéristique importante du modèle d’affaires du secteur car objet de la négociation avec l’aval de la filière, la grande distribution (Mevel et Leray, 2009). Dans la grande distribution, cette thématique se retrouve sous la forme de coûts logistiques pour Sugro Food Group et de coûts qualifiés de complets chez Finatis qui sont composés du coût des ventes additionné des coûts logistiques. Même si ces coûts logistiques représentent un pourcentage faible rapporté au CA, les entreprises ont tenu à les mettre en évidence, la logistique étant au coeur du métier de grand distributeur (Paché et des Garets, 1997; Brea‐Solís et al., 2015).

Thematiques contingentes a un ou deux secteurs

D’autres thématiques, contingentes à un ou deux secteurs, apparaissent dans le cadre de notre recherche. Ces thématiques sont intéressantes pour les analystes dans la mesure où elles représentent les facteurs clés de succès caractéristiques du modèle d’affaires dominant du secteur. Ceci leur fournit des éléments d’informations sur les composantes qui doivent être particulièrement surveillées et permet de comparer la stratégie d’une entreprise à celles du secteur (Rangone, 1997; Baden-Fuller et Morgan, 2010). Ceci livre également des indications sur l’endroit où une innovation peut se produire pour être ruptrice au sens de Schoettel (2009). Les lignes spécifiques que nous avons analysées concernent à la fois des charges et des produits.

Lignes spécifiques concernant les charges

Gestion des risques inhérents à l’activité

Dans le secteur de la chimie, les frais liés à l’impact environnemental de l’activité de l’entreprise font l’objet d’une ligne spécifique. Ceux-ci sont inhérents à l’industrie et représentent un risque qui doit être géré (Lallour, 2002). Il s’agit par exemple de frais de dépollution de sites (société Campine) ou d’indemnisation des populations exposées (société Dow Chemical CERT). Dans le même ordre d’idée, l’exemple de l’entreprise Decaux, entreprise de mobilier urbain, illustre parfaitement la volonté de faire apparaître les risques inhérents à l’activité. L’entreprise fait apparaître une ligne spécifique « pièces détachées maintenance » pour un montant de 37,1 millions d’euros en 2012 et 37,9 millions en 2011, soit 13,7 % du résultat d’exploitation en 2012 et 11,6 % en 2011. Le vandalisme représente la faiblesse de son modèle d’affaires. L’innovation permettant de mieux maîtriser ce risque est fondamentale pour la profitabilité du modèle d’affaires de l’entreprise. Dans le secteur de l’équipement électrique et électronique, une ligne CA à prix du métal constant diminue le CA de base de 35 % et traduit les effets du cours des métaux dans un secteur consommateur de métaux précieux et dont la forte volatilité constitue un risque pour l’entreprise (il existe le pendant en charges avec une ligne coût des ventes à prix métal constant avec un impact de 35 % aussi) (Jébrak, 2015). Cette ligne concerne donc les charges et les produits.

La gestion des licences

Dans le secteur du luxe, la gestion des licences est une thématique peu récurrente mais qui est propre au secteur (Lacroix et Bénéteau, 2012) et mériterait de se généraliser pour une meilleure comparabilité dans le secteur.

Taxes et subventions

Dans le secteur de l’agro-alimentaire et plus particulièrement des boissons, une thématique a priori incongrue est mise en évidence, la rubrique taxes et subventions. Le poids de la taxation des boissons alcoolisées est tel que certaines entreprises rappellent le montant qu’elle représente dans leur structure de coûts. Nous retrouvons une telle mention de la fiscalité dans le secteur de l’équipement électrique et électronique avec une ligne d’amortissement de droits détenus et qui correspond à une charge spécifique du secteur liée à une disposition règlementaire en Belgique (Tax Shelter). A l’inverse, l’entreprise Naturex a fait apparaître une subvention d’exploitation et d’investissement pour un montant relativement faible. La pratique est rare et pourrait être davantage généralisée car elle permet d’évaluer la viabilité réelle de l’équation de profit, en dehors de toute aide publique (Westwood et Mackenzie, 1999).

Location des locaux

Enfin, dans le secteur de la grande distribution, deux thématiques apparaissent mais sont propres à une seule entreprise pour chacune d’elle. Ainsi, Sugro Food Group met en évidence les montants des loyers versés pour les locaux qu’elle occupe pour ses supermarchés et restaurants. Ceci constitue une spécificité du modèle d’affaires : l’entreprise ne possède pas tous ses locaux (Carrefour avait d’ailleurs pensé séparer ses actifs immobiliers de l’activité de grande distribution) par rapport à d’autres distributeurs qui possèdent leur propre immobilier. Nous avons ici une alternative quant à l’organisation de l’architecture de valeur qui détermine la performance de l’équation de profit (Casadesus-Masanell et Ricart, 2010). Cette ligne traduit donc la stratégie de gestion des actifs immobiliers des entreprises (Nappi-Choulet, 2007). La généralisation de cette ligne spécifique dans le secteur devrait permettre de déterminer l’option la plus pertinente.

Programmes de fidélité

La seconde ligne spécifique, mise en évidence par Carrefour, est relative au programme de fidélité des clients qui représente un montant faible rapporté au CA mais constitue une caractéristique du secteur. Généralisée, cette thématique permettrait toutefois de comparer la politique fidélité des distributeurs et la priorité que chacun d’entre eux y accorde dans leur modèle d’affaires, en particulier en ce qui concerne le customer equity (Rust et al., 2004).

Coûts de consommation ou de construction d’immatériel de création

Dans le secteur des médias, une ligne spécifique est utilisée par le groupe NRJ et traduit une spécificité du modèle d’affaires liée aux partenariats (Coutinet et al., 2002; Deslandes, 2010). Il s’agit de la ligne « achats sur opérations d’échanges dissimilaires » avec son pendant dans le chiffre d’affaires. Cette ligne concerne la vente de publicité à un partenaire qui rémunère cette vente non avec du cash, mais par un échange similaire ou dissimilaire. Un échange similaire se produit quand, par exemple, le groupe NRJ fait de la publicité à la radio pour un partenaire et, en échange, ce partenaire fait de la publicité pour NRJ dans un autre média. Il y a un contrat mais pas de flux financiers (sauf si une soulte complète l’échange). Cet échange similaire n’apparaît alors pas dans le compte de résultat depuis la mise en place des normes IAS. Avant l’adoption de ces normes, les entreprises inscrivaient en chiffres d’affaires et en charges les montants correspondants, parfois exagérés puisqu’il n’y avait pas de flux financiers qui correspondaient, ce qui gonflait artificiellement le chiffre d’affaires. Un échange dissimilaire se produit lorsque NRJ échange de la publicité contre un bien ou un service qui n’est pas de la publicité, la nature de la prestation est différente. NRJ inscrit au compte de résultat ces échanges afin de montrer que le chiffre d’affaires est expurgé d’échanges dissimilaires qui peuvent générer une suspicion auprès des investisseurs.

Dans les médias TV, une ligne relative à la consommation de droits de diffusion actuels renseigne sur le coût des grilles de programmes et la consommation du stock de droits de diffusion. Dans le même secteur, mais concernant le cinéma cette fois, la ligne coût des programmes diffusés et des produits dérivés vendus permet de repérer les coûts liés au coeur de métier de l’entreprise. Dans des secteurs dont le coeur de métier repose essentiellement sur des actifs incorporels (Coutinet et al., 2002; Deslandes, 2010), toutes ces lignes spécifiques au secteur des médias constituent un effort de transparence (Beattie et Smith, 2013).

Lignes spécifiques concernant les produits

La complémentarité de l’offre

Beaucoup de thématiques concernant les coûts sont mises en évidence dans les comptes de résultat. En revanche, concernant les produits et donc le résultat de l’offre de valeur aux clients, aucune thématique spécifique n’est mise en évidence sauf en ce qui concerne la complémentarité de l’offre (Achtenhagen et al., 2013) que nous retrouvons dans l’automobile et l’équipement, la grande distribution et, dans une moindre mesure, dans le luxe, l’agro-alimentaire, le bâtiment et matériaux de construction et les médias. Ainsi, une des spécificités du modèle d’affaires automobile est de vendre des automobiles tout en vendant du crédit automobile (Broyer et Fava, 2011). Les deux activités sont complémentaires. C’est l’activité complémentaire qui assure la rentabilité de l’équation de profit du modèle d’affaires des constructeurs automobiles dans le cas de nombreux groupes automobiles (hors période de crise financière bien sûr). Peugeot SA (PSA), par exemple, fait apparaître deux activités principales dans le compte de résultat : l’activité automobile et l’activité de financement de véhicules. Le fait que l’activité financière représente l’essentiel du résultat de PSA témoigne de la spécificité du modèle d’affaires de l’entreprise voire du secteur puisque d’autres constructeurs tels que Ford ou Renault ont adopté des pratiques analogues. Les constructeurs automobiles sont dépendants de l’activité de financement pour assurer leur profitabilité. Achtenhagen et al. (2013) soulignent l’importance d’appréhender ces complémentarités pour comprendre le modèle d’affaires afin de faciliter l’analyse, le test et la validation des relations de cause à effet qui découlent des choix stratégiques qui ont été faits. Dans le secteur de la grande distribution, les entreprises distinguent les ventes de produits des activités de service (restauration, agences de voyages, services financiers, revenus des parkings, refacturation des coûts des vigiles aux magasins des centres commerciaux) qui représentent des activités complémentaires au coeur de métier des distributeurs (Brea‐Solís et al., 2015). Dans le secteur des médias, nous retrouvons cette distinction qui, cette fois, montre une composition duale du coeur de métier. Toujours dans ce même secteur, une autre entreprise distingue le CA selon les différents médias (TV, radio, média), ce qui permet d’identifier l’activité la plus contributrice aux revenus de l’entreprise (Coutinet et al., 2002). Dans le secteur agro-alimentaire, l’exemple de Miko Coffee peut être souligné. L’entreprise distingue deux activités complémentaires : d’une part la vente de cafés et gobelets en plastique et, d’autre part, la location de machines à expresso.

Collaboration / partenariat

Les comptes de Renault révèlent une spécificité intéressante à souligner : la prise en compte de la contribution de l’allié Nissan aux résultats de Renault. Ceci peut inciter les entreprises à préciser l’apport du portefeuille d’alliances au résultat de l’entreprise et donc à prendre en compte tout ce qui est hors du périmètre de l’entreprise mais constitue un actif important (Segrestin, 2005). La compréhension de la contribution du portefeuille d’alliance à la rentabilité du modèle d’affaires est importante pour se faire une image fidèle du potentiel de l’entreprise et de son modèle d’affaires (Bueno Merino et Grandval, 2011; Demil et Lecocq, 2010; Casadesus-Masanell et Ricart, 2010).

Discussion et conclusion

Le modèle d’affaires est pris en compte régulièrement dans les lignes de commentaires des états financiers (Cinquini et Tenucci, 2011) ainsi qu’il est recommandé par les instances (EFRAG, 2013; IIRC, 2013), mais la pertinence et la lisibilité du reporting intégré sont souvent remises en cause (Bonsall et al., 2017; Dichev et al., 2016). Nous nous sommes donc intéressés aux états financiers (en l’espèce les lignes spécifiques du compte de résultat) plutôt qu’aux lignes de commentaires. Notre approche ne conteste pas que le modèle d’affaires soit un objet frontière (outil de communication avec les parties prenantes) tel que le présentent Doganova et Eyquem-Renault (2009). Le débat porte plutôt sur la façon dont le modèle d’affaires doit être abordé : lorsque la visée systémique et téléologique est abandonnée au profit d’une approche idiosyncratique, alors le modèle d’affaires peut être un objet frontière s’adressant aussi aux analystes et investisseurs. Il devient alors compatible avec leurs processus heuristiques (Gigerenzer, 2016).

L’approche thématique basée sur la ligne spécifique du compte de résultat permet aux analystes et investisseurs d’obtenir des informations chiffrées signifiantes et facilitant la comparabilité interentreprises voire intersecteurs. La traduction de la spécificité (sectorielle ou individuelle) du modèle d’affaires dans le compte de résultat n’est pas systématique mais elle existe pour de nombreux cas d’entreprises. Sur la base des lignes spécifiques présentées dans l’annexe 1, prévues par la norme IAS 1 mais laissées à l’appréciation de l’entreprise, la recherche a fait apparaître des éléments de thématiques saillantes du modèle d’affaires ainsi que le synthétise le tableau 5[4]. Dans ce tableau, nous explicitons le lien qu’entretient chaque thématique avec une spécificité de modèle d’affaires.

La possibilité d’établir un lien entre la ligne spécifique du compte de résultat et la spécificité du modèle d’affaires de l’entreprise voire du secteur a ainsi été mise en évidence. Cela signifie que la ligne spécifique peut être un outil de communication important vis-à-vis des analystes financiers en établissant un lien entre la stratégie de l’entreprise et la présentation de ses comptes par l’entremise du concept de modèle d’affaires (Cinquini et Tenucci, 2011; Huelsbeck et al., 2011; Nielsen et Bukh, 2011). En cela, elle constitue une réponse à l’incitation par la norme IAS 1 à mettre en évidence dans le compte de résultat ce qui fait la spécificité de l’activité de l’entreprise. La pratique est toutefois trop rare pour permettre une comparabilité inter-entreprises (Baden-Fuller et Morgan, 2010; Demil et Lecocq, 2010). Cette rareté vérifie les constatations de Doz et Kosonen (2010) : les dirigeants d’entreprise rencontrent souvent des difficultés à formaliser les éléments clés de leur modèle d’affaires. Malgré cela, cette recherche nous a permis de compléter la typologie des thématiques saillantes de modèle d’affaires proposée par la littérature académique en management stratégique.

Les thématiques proposées par la littérature (Amit et Zott, 2001; Bueno Merino et Grandval, 2011), à savoir l’innovation, l’efficience et la gestion des risques, ont été également identifiées dans la présente recherche. Si celles-ci peuvent constituer des thématiques ontologiques, c’est-à-dire qu’elles peuvent conditionner la configuration globale du modèle d’affaires, ce n’est pas le cas de toutes les thématiques. C’est pourquoi nous avons préféré adopter une approche idiosyncratique, plus pragmatique, et permettant d’aborder un ensemble plus large de modèles d’affaires tout en étant plus signifiante pour les analystes et investisseurs. De nouvelles thématiques sont ainsi apparues et figurent dans le tableau 5. Il s’agit respectivement de la complémentarité de l’offre, des frais de distribution et de vente / coûts logistiques, de la collaboration interorganisationnelle, de la gestion des licences, des taxes et subventions, de la location des locaux, des programmes de fidélité et des coûts de consommation ou de construction d’immatériel de création.

Les investisseurs peuvent inciter les entreprises à généraliser la pratique des lignes spécifiques lorsqu’elles traduisent des spécificités du modèle d’affaires. Cette pratique contribuerait à l’accroissement de la transparence (EFRAG, 2013) et pousserait les dirigeants à l’effort cognitif pour l’abstraction nécessaire à la formalisation de ce qui fait la spécificité de leur(s) métier(s) (Doz et Kosonen, 2010; Doganova et Eyquem-Renault, 2009; Casadesus-Masanell et Ricart, 2010). Si les thématiques identifiées permettent de mieux comprendre les déterminants de l’activité de l’entreprise (Demil et Lecocq, 2010), l’autre facette de la même pièce est qu’elles constituent des indicateurs de lieux de rupture probable si un concurrent souhaite mettre en place un modèle d’affaires qui rompt avec les règles du jeu du secteur (Schoettel, 2009).

TABLEAU 5

Proposition d'une liste de thématiques du modèle d'affaires intégrable dans la présentation du compte de résultat

Apports théoriques de la recherche

Le premier apport concerne la façon d’aborder le modèle d’affaires dans le champ du management stratégique. Une approche ontologique s’avère particulièrement adaptée dans le champ de l’entrepreneuriat pour lequel le modèle d’affaires représente un objet frontière, c’est-à-dire à même de constituer un outil de communication envers les parties prenantes (Doganova et Eyquem-Renault, 2009). Lorsque sont étudiées des entreprises cotées et/ou matures, l’approche ontologique s’avère compliquée voire réductrice. Notre recherche montre que concentrer l’analyse sur ce qui fait la spécificité du modèle d’affaires répond davantage aux attentes des analystes et investisseurs en livrant une information plus signifiante. Notre recherche enrichit la littérature sur le modèle d’affaires en insistant sur la nécessité de développer une approche idiosyncratique de ce dernier par l’analyse du potentiel informationnel contenu dans les lignes spécifiques, traduisible en thématiques saillantes. En effet, l’approche par la ligne spécifique facilite le métier d’analyste et d’investisseur par une mise en relation entre le modèle d’affaires, ses spécificités et les comptes publiés. Objet frontière à destination des parties prenantes, le modèle d’affaires devient également un outil de communication à destination des marchés financiers par l’entremise des lignes spécifiques intégrées au compte de résultat. De façon plus spécifique, nous complétons également les travaux d’Amit et Zott (2001) consacrés aux thématiques de l’efficience et de l’innovation par l’identification de nouvelles thématiques susceptibles d’éclairer les analystes et les investisseurs sur les spécificités du modèle d’affaires d’une entreprise ou d’un secteur et à l’origine de leur profitabilité.

Notre deuxième apport théorique concerne la fertilisation croisée entre analyse stratégique et analyse financière basée sur les normes IAS-IFRS, utile à deux catégories d’acteurs que sont les directeurs financiers, désireux de convaincre de futurs investisseurs, et les analystes financiers, soucieux de fournir aux investisseurs une information précise et comparable sur les modèles d’affaires des entreprises. La nécessité de lier la comptabilité et la stratégie de l’entreprise est particulièrement importante dans le cas d’entreprises cotées dont les analystes doivent évaluer la pertinence de la stratégie. Sur cette base, notre contribution à la théorie financière concerne la politique de divulgation (Loughran et McDonald, 2014). L’approche idiosyncratique du modèle d’affaires par les thématiques saillantes fournit un langage commun précis et concis permettant la comparabilité et le lien avec les états financiers. Cela incite les directeurs financiers à ne pas se réfugier derrière des commentaires de comptes opaques sur la stratégie de l’entreprise.

Notre troisième apport théorique se rapporte aux recherches effectuées dans le champ du reporting intégré qui appellent à l’établissement de ponts entre les états financiers et la stratégie de l’entreprise par la communication d’informations lisibles, concises et chiffrées. Notre recherche dédiée au rôle de la ligne spécifique du compte de résultat répond à cette demande.

Apports managériaux de la recherche

Cette recherche suggère aux entreprises, dans le but de mieux communiquer avec les investisseurs, une liste de thématiques du modèle d’affaires sectoriel et/ou de l’entreprise à intégrer dans la présentation du compte de résultat. Elle suggère également une méthode pour identifier, dans d’autres secteurs ou dans un même secteur, des exemples de thématiques que les entreprises pourraient mobiliser. Cette proposition des auteurs s’appuie sur les recommandations de l’IAS concernant les « management commentary » (IASB, 2010) qui incite l’entreprise à communiquer sur son modèle d’affaires.

Un autre apport concerne la lisibilité des rapports intégrés : notre approche par les thématiques saillantes permet de faire le lien entre la ligne spécifique du compte de résultat et le modèle d’affaires avec des éléments chiffrés, ce qui devrait conduire à des rapports intégrés plus précis, basés sur des attributs pouvant être comparés entre entreprises voire même entre secteurs.

Par ailleurs, le débat sur une éventuelle obligation future de signaler les spécificités du modèle d’affaires peut être éclairé par la norme IAS 41. Celle-ci fait obligation aux entreprises de gérer un risque sectoriel spécifique qui revient fréquemment dans le secteur agro-alimentaire avec une ligne spécifique intitulée : « variation de la juste valeur des actifs biologiques » (Elad, 2004). Elle traduit, dans un secteur aux denrées et moyens de productions périssables, un risque (ou une opportunité) de voir la valeur de ces actifs affectés par des évènements imprévisibles : météo, maladie, etc. Cette norme constitue un premier pas vers l’obligation faite aux entreprises de communiquer de façon concrète sur la spécificité du modèle d’affaires de l’entreprise.

Limites

La principale limite de notre recherche est sa dimension exploratoire qui nous a amené à nous intéresser au recensement et à la signification de lignes spécifiques du compte de résultat, afin d’observer la façon dont elles pouvaient témoigner d’une spécificité d’un modèle d’affaires. La dimension interprétativiste de notre recherche est prégnante (Thiétart et al., 2014). Ainsi, une fréquence d’apparition d’une seule unité pour une ligne ne constituait pas un obstacle dans notre approche, en partant du principe qu’une seule entreprise pouvait rendre compte d’une spécificité sectorielle du modèle d’affaires.

Prolongements

Deux prolongements à nos travaux nous semblent immédiatement envisageables. D’une part, des travaux de nature qualitative auprès des comptables en entreprise et analystes financiers pourraient porter sur la perception du modèle d’affaires et sa possible traduction dans les comptes. A cet égard, notre identification des thématiques peut servir de base au guide d’entretien. D’autre part, puisque nous avons été amenés à émettre l’hypothèse que l’entreprise ne voudrait pas faire apparaître la faiblesse de son modèle d’affaires en n’utilisant pas la ligne spécifique, une étude statistique sur l’utilisation des lignes spécifiques et leur lien avec la performance des entreprises pourrait être réalisée comme cela a déjà été étudié pour les investissements en R&D (Ding et Stolowy, 2003; Djama, et al., 2014).

Appendices

Annexe

Annexe 1

Tableau de synthèse des lignes spécifiques employées par les sociétés 1/4

Tableau de synthèse des lignes spécifiques employées par les sociétés 2/4

Tableau de synthèse des lignes spécifiques employées par les sociétés 3/4

Tableau de synthèse des lignes spécifiques employées par les sociétés 4/4

Notes biographiques

Pascale Bueno Merino est Professeur de management stratégique et d’entrepreneuriat à l’Ecole de Management de Normandie (France) et Directrice de la Recherche (Laboratoire Métis). Elle s’intéresse particulièrement à l’internationalisation des PME, à la coopération interorganisationnelle, à l’entrepreneuriat féminin et à l’entrepreneuriat agricole. Elle a publié plusieurs articles scientifiques dans des revues telles que Management International, Finance Contrôle Stratégie, Revue Internationale PME ou International Journal of Entrepreneurship and Innovation.

Marc Feuilloley† était Maître de Conférences en Sciences de Gestion, Doyen de la Faculté des Affaires Internationales de l’Université Le Havre Normandie, Laboratoire NIMEC (EA 969). Il s’intéressait particulièrement aux normes IAS-IFRS, aux opérations de consolidation comptables et à l’histoire de la comptabilité. Il a publié plusieurs articles scientifiques dans des revues telles que Finance Contrôle Stratégie.

Samuel GRANDVAL est Maître de Conférences habilité à diriger les recherches en Sciences de Gestion à la Faculté des Affaires Internationales de l’Université Le Havre Normandie, Laboratoire NIMEC (EA 969). Il s’intéresse particulièrement à la responsabilité sociale de l’entreprise, à la coopération interorganisationnelle, au modèle d’affaires et à l’entrepreneuriat agricole. Il a publié plusieurs articles scientifiques dans des revues telles que Management International, Revue Gestion, Revue Internationale PME ou International Journal of Entrepreneurship and Innovation.

Notes

-

[*]

In memoriam. Cette recherche est le produit d’une collaboration avec notre collègue et ami Marc Feuilloley qui a tenu à mener cette recherche à son terme en dépit de sa santé précaire. Il est décédé au cours de l’été 2016. Marc, nous nous souviendrons de la convivialité de nos nombreuses discussions à bâtons rompus sur cette recherche, ta passion pour les normes IAS-IFRS était pour nous une étrangeté. Cette recherche est maintenant publiée, nous en sommes fiers.

-

[1]

« the architecture of a firm and its network of partners for creating, marketing and delivering value and relationship capital to one or several segments of customers in order to generate profitable and sustainable revenue streams ».

-

[2]

Pour le compte de résultat, la norme IAS 1 indique un minimum de lignes à faire apparaître qui sont au nombre de six pour le résultat (§82). Il est indiqué paragraphe 54 que la norme IAS 1 ne donne pas de consigne concernant la présentation mais qu’il est recommandé d’ajouter des lignes si cela favorise la compréhension (§85). Dès lors, il est possible de garder le modèle de tableau défini dans le règlement 99-02 en le modifiant à la marge. La norme IAS 1 autorise une présentation aussi bien en tableau qu’en liste.

-

[3]

Au minimum, l’état du résultat global doit comporter (au titre du résultat net) les postes suivants pour la période : les produits des activités ordinaires; les charges financières; la quote-part dans le résultat des entreprises associées et des coentreprises comptabilisées selon la méthode de la mise en équivalence; la charge d’impôt sur le résultat; un montant unique représentant le total des activités abandonnées (voir IFRS 5); le résultat net.

-

[4]

Pour mémoire, le tableau 5 a été réalisé en regroupant en thématiques les lignes spécifiques qui ont pu être repérées et restituées en annexe 1.

Bibliographie

- Achtenhagen, Leona; Melin, Leif; Naldi, Lucia (2013). « Dynamics of business models – strategizing, critical capabilities and activities for sustained value creation », Long Range Planning, vol. 46, n° 6, p. 427-442.

- Amit, Raphael; Zott, Christoph (2001). « Value creation in e‐business », Strategic Management Journal, vol. 22, n° 6-7, p. 493-520.

- Autorité des Normes Comptables (2012). Quotas d’émission de CO2. Propositions pour une comptabilisation en fonction des modèles économiques des entreprises.

- Baden-Fuller, Charles; Morgan, Mary (2010). « Business models as models », Long Range Planning, vol. 43, n° 2, p. 156-171.

- Beattie, Vivien; Smith, Sarah Jane (2013). « Value creation and business models: Refocusing the intellectual capital debate », British Accounting Review, vol. 45, n° 4, p. 243-254.

- Bonnemason-Carrère, David; Recasens, Gilles (2013). « Quels facteurs clés de succès pour le processus de prévention des difficultés ? Une analyse exploratoire d’un cas de conciliation et de sauvegarde », Finance Contrôle Stratégie, vol. 16, n° 2.

- Bonsall, Samuel B.; Leone, Andrew J.; Miller, Brian P.; Rennekamp, Kristina (2017). « A plain English measure of financial reporting readability », Journal of Accounting and Economics, 2017, vol. 63, n° 2, p. 329-357.

- Brea‐Solís, Humberto; Casadesus‐Masanell, Ramon; Grifell‐Tatjé, Emili (2015), « Business model evaluation: Quantifying Walmart’s sources of advantage », Strategic Entrepreneurship Journal, vol. 9, n° 1, p. 12-33.

- Broyer, Sylvain; Fava, Ludovic. (2011). « Le « Fordisme financier » ou pourquoi l’industrie automobile a tant souffert de la crise financière », Revue d’économie industrielle, n° 2, p. 85-103.

- Bueno Merino, Pascale; Grandval, Samuel (2011), « Le renouveau du business model par l’écosystème d’affaires : le cas d’un réseau mondial de distribution en milieu B-to-B », Economies et Sociétés, série K, vol. 45, n° 4, p. 679-696, avril.

- Burgstahler, David; Hail, Luzi; Leuz, Christian (2006). « The importance of reporting incentives: Earnings management in European private and public firms », The Accounting Review, vol. 81, n° 5, p. 983-1016.

- Casadesus-Masanell, Ramon; Ricart, Joan Enric (2010). « From strategy to business models and onto tactics », Long Range Planning, vol. 43, n° 2, p. 195-215.

- Cheng, Mandy; Green, Wendy; Conradie, Pieter; Konishi, Noriyuki; Romi, Andrea (2014). « The international integrated reporting framework: key issues and future research opportunities », Journal of International Financial Management & Accounting, vol. 25, n° 1, p. 90-119.

- Chesbrough, Henry (2010). « Business model innovation : opportunities and barriers », Long Range Planning, vol. 46, n° 6, p. 354-363.

- Chevalier, Michel; Mazzalovo, Gérald (2011). Management et Marketing du luxe, 2e édition, Hachette.

- Cinquini, Lino; Tenucci, Andrea (2010). « Strategic management accounting and business strategy: a loose coupling? », Journal of Accounting and Organizational Change, vol. 6, n° 2, p. 228-259.

- Cinquini, Lino; Tenucci, Andrea (2011). « Business model in management commentary and the links with management accounting », Financial Reporting, vol. 0, n° 3, p. 41-59.

- Coutinet, Nathalie; Moreau, François; Peltier, Stéphanie (2002). Les grands groupes des industries culturelles: fusions, acquisitions, alliances: les stratégies des années 1980-2000, Ministère de la culture et de la communication, Département des études et de la prospective.

- Demil, Benoît; Lecocq, Xavier (2010). « Business model evolution: in search of dynamic consistency », Long Range Planning, vol. 43, n° 2, p. 227-246.

- Deslandes, Ghislain (2010). Le Management des médias, La Découverte.

- Dichev, Ilia; Graham, John; Harvey, Campbell R.; Rajgopal, Shiva (2016). « The misrepresentation of earnings », Financial Analysts Journal, vol. 72, n° 1, p. 22-35.

- Ding, Yuan; Stolowy, Hervé (2003). « Les facteurs déterminants de la stratégie des groupes français en matière de communication sur leurs activités de recherche et de développement », Finance Contrôle Stratégie, vol. 6, n° 1, p. 39-62.

- Ding, Yuan; Hope, Ole-Kristian; Jeanjean, Thomas; Stolowy, Hervé (2006). « Differences between domestic accounting standards and IAS: Measurement, determinants and implications », Journal of Accounting and Public Policy, vol. 26, p. 1-38.

- Djama, Constant; Dumas, Guillaume; Martinez, Isabelle (2014), « Activité d’innovation et gestion des résultats comptables : une étude empirique sur le marché français », Finance Contrôle Stratégie, vol. 17, n° 2.

- Doganova, Liliana; Eyquem-Renault, Marie (2009). « What do business models do?: Innovation devices in technology entrepreneurship », Research Policy, vol. 38, n° 10, p. 1559-1570.

- Doz, Yves; Kosonen, Mikko (2010). « Embedding strategic agility : A leadership agenda for accelerating business model renewal », Long Range Planning, vol. 43, n° 2, p. 370-382.

- Dubosson‐Torbay, Magali; Osterwalder, Alexander; Pigneur, Yves (2002). « eBusiness model design, classification and measurements », Thunderbird International Business Review, vol. 44, n° 1, p. 5-23.

- EFRAG (2013). The role of the business model in financial statements, Research Paper.

- Elad, Charles (2004). « Fair value accounting in the agricultural sector: Some implications for international accounting harmonization », European Accounting Review, vol. 13, n° 4, p. 621-641.

- European Union (2002). Regulation (EC) No 1606/2002 of the European parliament and of the council of 19 July 2002 on the application of international accounting standards.

- Gigerenzer, Gerd (2016) “Towards a rational theory of heuristics”, in Frantz, R., & Marsh, L. (Eds.), Minds, models and milieux: Commemorating the centennial of the birth of Herbert Simon. Springer-Palgrave, p. 34-59.

- Grandval, Samuel; Ronteau, Sébastien (2011). Business model: configuration et renouvellement, Hachette.

- Huelsbeck, David; Merchant, Kenneth; Sandino, Tatiana (2011). « On testing business models », The Accounting Review, vol. 86, n° 5, p. 1631-1654.

- IASB (2010). The IFRS practice statement management commentary.

- International Integrated Reporting Council (IIRC) (2013). International integrated reporting framework, available at: https://integratedreporting.org.

- Jébrak, Michel (2015). Quels métaux pour demain ? : Les enjeux des ressources minérales. Dunod.

- Kähkönen, Kalle; Porkka, Janne (2005), Global perspectives on management and economics in the AEC sector, VTT-RIL, Finland.

- Kapferer, Jean-Noël; Tabatoni, Olivier (2011). « Are luxury brands really a financial dream? », Journal of Strategic Management Education, vol. 7, n° 4, p. 1-16.

- Koenig, Gérard (1993). « Production de la connaissance et constitution de pratiques organisationnelles », Revue de Gestion des Ressources Humaines, vol. 9, novembre, p. 4-17.

- Lacroix, Stéphane; Bénéteau, Emilie (2012). Luxe et licences de marques : Comment renforcer l’image et les résultats financiers d’une marque de luxe, Eyrolles.

- Lallour, Guy (2002). « Assurance et environnement », Revue d’Economie Financière, vol. 66, n° 2, p. 165-171.

- Lambert, Susan (2015). « The importance of classification to business model research », Journal of Business Models, vol. 3, n° 1, p. 49-61.

- Lambert, Susan; Davidson, Robyn (2012). « Applications of the business model in studies of enterprise success, innovation and classification: An analysis of empirical research from 1996 to 2010 », European Management Journal, vol. 31, n° 6, p. 668-681.

- Leuz, Christian (2003). « IAS versus US GAAP: Information asymmetry–based evidence from Germany’s new market », Journal of Accounting Research, vol. 41, n° 3, p. 445-472.

- Loughran, Tim; McDonald, Bill (2014). « Measuring readability in financial disclosures », The Journal of Finance, vol. 69, n° 4, p. 1643-1671.

- Lukka, Kari; Modell, Sven (2010). « Validation in interpretive management accounting research », Accounting, Organizations and Society, vol. 35, n° 4, p. 462-477.

- Melloni, Gaia; Caglio Ariela; Perego Paolo (2017). « Saying more with less? Disclosure conciseness, completeness and balance in integrated reports », Journal of Accounting and Public Policy, vol. 36, n° 3, May-June 2017, p. 220-238.

- Mevel, Olivier; Leray, Yvan (2009). « Les relations industrie-commerce en France : évaluation des conséquences de l›application de la Loi Chatel », Annales des Mines - Gérer et comprendre, vol. 96, n° 2, p. 51-61.

- Modell, Sven (2015). « Theoretical triangulation and pluralism in accounting research : a critical realist critique », Accounting, Auditing & Accountability Journal, vol. 28, n° 7, p. 1138-1150.

- Moingeon, Bertrand; Lehmann-Ortega, Laurence (2010). « Genèse et déploiement d’un nouveau business model : l’étude d’un cas désarmant », M@n@gement, vol. 13, n° 4, p. 266-297.

- Morris, Michael; Schindehutte, Minet; Allen, Jeffrey (2005). « The entrepreneur’s business model : Toward a unified perspective », Journal of Business Research, vol. 58, n° 6, p. 726-735.

- Nappi-Choulet, Ingrid (2007). « L’organisation de la fonction immobilière dans les grandes sociétés françaises cotées : Étude de l’existence d’un service dédié et d’outils de pilotage spécifiques », Comptabilité-Contrôle-Audit, vol. 13, n° 1, p. 157-191.

- Nielsen, Christian; Bukh, Per Nikolaj (2011). « What constitutes a business model: The perception of financial analysts », International Journal of Learning and Intellectual Capital, vol. 8, n° 3, p. 256-271.

- Official Journal of the European Communities (2002), L. 243/1 - L. 243/4.T, September 11.

- Paché, Gilles; des Garets, Véronique (1997). « Relations inter-organisationnelles dans les canaux de distribution : les dimensions logistiques ». Recherche et Applications en Marketing, vol. 12, n° 2, p. 61-82.

- Parker, Lee D.; Guthrie, James (2014). « Addressing directions in interdisciplinary accounting research », Accounting, Auditing & Accountability Journal, vol. 27, n° 8, p. 1218-1226.

- Rangone, Andrea (1997). « Linking organizational effectiveness, key success factors and performance measures: An analytical framework », Management Accounting Research, vol. 8, n° 2, p. 207-219.

- Rust, Roland; Lemon, Katherine; Zeithaml, Valarie (2004). « Return on marketing: Using customer equity to focus marketing strategy », Journal of Marketing, vol. 68, n° 1, p. 109-127.

- Schoettel, Jean-Marie (2009). « La révolution à petits pas », Revue française de gestion, n° 197, p. 163-173.

- Segrestin, Blanche (2005). « Partnering to explore : The Renault–Nissan alliance as a forerunner of new cooperative patterns », Research policy, vol. 34, n° 5, p. 657-672.

- Smith, Malcolm (2003). Research methods in accounting, Sage.

- Teece, David (2010). « Business models, business strategy and innovation », Long Range Planning, vol. 43, n° 2, p. 172-194.

- Thiétart, Raymond-Alain et al. (2014). Méthodes de recherche en management-4ème édition. Dunod.

- Tikkanen, Henrikki; Lamberg, Juha-Antti; Parvinen, Petri; Kallunki, Juha-Pekka (2005). « Managerial cognition, action and the business model of the firm », Management Decision, vol. 43, n° 6, p. 789-809.

- Tsalavoutas, Ioannis; André, Paul; Evans, Lisa (2012). « The transition to IFRS and the value relevance of financial statements in Greece », The British Accounting Review, vol. 44, n° 4, p. 262-277.

- Vaivio, Juhani (2008). « Qualitative management accounting research: rationale, pitfalls and potential », Qualitative Research in Accounting & Management, vol. 5, n° 1, p. 64-86.

- Westwood, Mark; Mackenzie, April (1999). Accounting by recipients for non-reciprocal transfers, excluding contributions by owners: Their definition, recognition and measurement, International Accounting Standards Committee, London.

- Zott, Christoph; Amit, Raphael; Massa, Lorenzo (2011). « The business model: Recent developments and future research », Journal of Management, vol. 37, n° 4, p. 1019-1042.

Appendices

Biographical notes

Pascale Bueno Merino is Professor of strategic management and entrepreneurship at the EM Normandie Business School (France) and Dean for Research (Métis Lab). Her research mainly addresses internationalization of SMEs, interorganizational cooperation, women entrepreneurship and agricultural entrepreneurship. She has published several articles in peer-reviewed journals such as Management International, Finance Contrôle Stratégie, Revue Internationale PME or International Journal of Entrepreneurship and Innovation.

Marc Feuilloley† was Associate Professor of accounting, Dean at the School of International Business, University of Le Havre Normandy (France), NIMEC Laboratory (EA 969). His research mainly addressed IAS-IFRS norms, consolidation methods and accounting history. He published several articles in peer-reviewed journals such as Finance Contrôle Stratégie.

Samuel Grandval is Associate Professor (with accreditation to supervise research) of strategic management at the School of International Business, University of Le Havre Normandy (France), NIMEC Laboratory (EA 969). His research mainly addresses corporate social responsability, interorganizational cooperation, business model and agricultural entrepreneurship. He has published several articles in peer-reviewed journals such as Management International, Revue Gestion, Revue Internationale PME or International Journal of Entrepreneurship and Innovation.

Appendices

Notas biograficas

Pascale Bueno Merino es Profesor de gestión estratégica y emprendimiento en la EM Normandie Business School (Francia) y Director de Investigación (Laboratorio Métis). Sus estudios se centran en la internacionalización de las PYME, la cooperación interempresas, el espíritu empresarial femenino y el espíritu empresarial agricola. Ha publicado varios artículos científicos en revistas como Management International, Finance Contrôle Stratégie, Revue Internationale PME o International Journal of Entrepreneurship and Innovation.