Abstracts

Résumé

L’objectif de ce papier est d’étudier la littérature sur les pratiques de contrôle de gestion dans les pays ex-communistes de l’Europe Centrale et Orientale (PECO). Ces pays sont classés selon deux critères : le développement économique associé au processus de transition (post-transition/transition) et l’appartenance à l’ex-URSS (soviétique/non-soviétique). L’examen de 115 études empiriques montre divers niveaux de développement de la recherche et des pratiques de contrôle de gestion dans les différentes familles des PECO. Le papier expose la manière dont les études empiriques sont menées et présente les opportunités d’avancement de la recherche dans le domaine du contrôle de gestion contextualisé dans une perspective post-communiste.

Mots-clés :

- contrôle de gestion,

- revue de littérature,

- économies en transition et post-transition,

- pays soviétiques et non-soviétiques,

- littérature empirique

Abstract

The purpose of this paper is to provide a comprehensive review of empirical research on Management Control (MC) in former communist countries from Central and Eastern Europe (CEE). These countries are classified following two criteria: the level of economic development related to the transition process (post-transition/transition countries) and membership in the Soviet Union (Soviet/non-Soviet countries). The analysis of 115 empirical studies shows various stages of development of MC research and practice in the different groups of CEE countries. Therefore, the paper notices some opportunities for advancement of research in this field.

Keywords:

- management control,

- literature review,

- post-transition and transition economies,

- Soviet and non-Soviet countries,

- empirical literature

Resumen

El objetivo de este trabajo es el estudio de la literatura sobre las prácticas de control de gestión en los países ex comunistas de Europa Central y Oriental (PECO). Estos países se clasifican de acuerdo con dos criterios: el desarrollo económico asociado con el proceso de transición (post transición/transición) y la pertenencia a la antigua URSS (soviética/no soviética). La revisión de 115 estudios empíricos demuestra diversas etapas de desarrollo de la investigación y de control de gestión de las prácticas en las diferentes familias de PECO. Este trabajo describe cómo se llevan a cabo los estudios empíricos y presentan oportunidades para el avance de la investigación en el campo de control de gestión en el contexto de una perspectiva post comunista.

Palabras clave:

- control de gestión,

- revisión de la literatura,

- economías en post transición y transición,

- países soviéticos y no soviéticos,

- literatura empírica

Article body

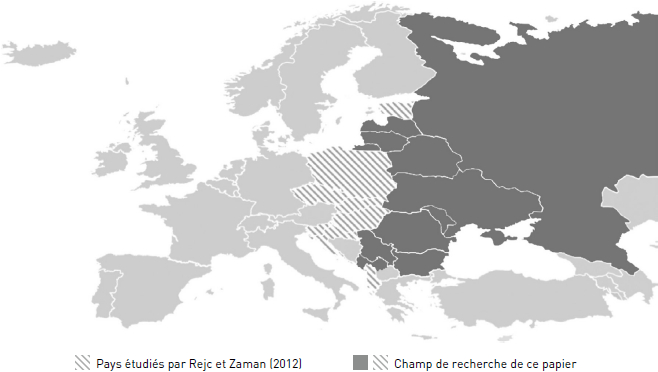

Les pays de l’Europe Centrale et Orientale (PECO), autrefois rassemblés dans le Bloc de l’Est partageaient jusqu’au début des années 1990 un ensemble de caractéristiques communes : dictatures (communistes), système d’économie centralisée, contrôle plus ou moins direct de Moscou. Depuis l’effondrement du bloc communiste, les PECO ont fait l’objet de changements sans précédent dans leur transition vers l’économie de marché. La démocratie, la libéralisation des marchés et des prix, la concurrence, l’apparition de la propriété privée et la privatisation ont complètement bouleversé le mode de fonctionnement des entreprises. L’adoption du « capitalisme » appelle depuis plus de 20 ans à une redéfinition permanente de l’entreprise et la mise en place des méthodes de gestion « occidentales ». Parmi les nouveautés managériales à l’Est, le contrôle de gestion se développe depuis quelques années dans les organisations comme dans les travaux universitaires. Cependant, ces recherches sont contextuelles à chaque PECO et très peu d’études essaient d’analyser de manière globale l’évolution du contrôle de gestion dans ces pays. Une seule tentative de synthèse de la littérature sur ce thème dans les PECO a été réalisée par Rejc et Zaman (2012). Cette étude s’intéresse aux publications en anglais traitant principalement des PECO « développés » (membres de l’UE : Slovénie, Hongrie, Estonie, Croatie, Pologne, Tchéquie) et semble oublier le passé communiste de la zone (l’état actuel des recherches et pratiques n’est pas mis en lien avec ce passé). Leur synthèse concerne 8 PECO, (un seul est un ancien pays de l’URSS) et a aussi un caractère très local, avec 43 % des papiers analysés portant sur la Slovaquie et 54 % liés à des pays de l’ancienne Yougoslavie. Les autres recherches analysées par Rejc et Zaman traitent des pays d’Europe Centrale qui sont voisins de la Slovénie (Hongrie, Albanie…). Cette zone européenne plus riche n’est pas représentative de l’ancien système communiste (proximité géographique avec l’Autriche et l’Italie; statut politique de la Yougoslavie durant la guerre froide non aligné sur Moscou). L’étude de Rejc et Zaman se limite aux travaux traitant des « systèmes modernes » de mesure de la performance et n’appréhende pas l’ensemble des pratiques de contrôle de gestion. Ainsi, la compréhension et la connaissance sur l’état actuel de la recherche et des pratiques de contrôle de gestion dans les PECO restent limitées à l’Europe Centrale ou centrées sur des études locales.

Dans ce contexte, l’objectif de ce papier est de fournir une revue de la littérature empirique sur le contrôle de gestion dans l’ensemble des PECO ex-communistes, de déterminer le profil de la recherche et l’ampleur de l’adoption du contrôle de gestion par PECO afin de proposer des pistes possibles pour le développement de la recherche en la matière. Nous traitons 115 études dans 4 langues (Français, Anglais, Russe, Roumain) afin de brosser le portrait le plus large de la recherche en contrôle de gestion dans les PECO et d’améliorer notre connaissance sur le contrôle de gestion dans cette zone (figure 1).

FIGURE 1

Champ de la recherche

Nous considérons que le système économique centralisé et le contrôle exercé par Moscou durant plus de quarante ans constituent des caractéristiques formelles rendant homogènes ces pays qui permet de réaliser des comparaisons entre les différents travaux. Les questions de recherche de notre travail sont les suivantes :

Quel est l’état actuel de la recherche empirique en contrôle de gestion dans les PECO autrefois communistes ?

Le niveau de développement économique (transition en cours versus transition achevée) ainsi que la dimension historique de l’influence soviétique permettent–ils de différencier les contenus des travaux réalisés par les chercheurs sur le contrôle de gestion dans les PECO ?

Dans la suite de ce papier, nous présentons tout d’abord notre classification des contextes avant de proposer un cadre permettant de réaliser une revue de la littérature empirique en contrôle de gestion dans les PECO. La troisième section présente une synthèse des travaux actuels en contrôle de gestion dans les PECO tandis que nous discutons les résultats dans une quatrième section en faisant ressortir les principales caractéristiques des recherches en contrôle de gestion par groupes des pays, ainsi que des comparaisons entre ceux-ci. Enfin, les pistes de recherches futures sont présentées en conclusion.

Classification des contextes d’analyse

Au cours des dernières années, un nombre important de publications académiques montrent que le contrôle de gestion dans les PECO devient un champ de recherche d’intérêt. Néanmoins, ces recherches restent peu nombreuses au regard des pays développés qui font l’objet d’une littérature beaucoup plus riche (Nobre et Riskal, 2003; Albu et albu, 2007; Kallunki et al., 2008; Rejc and Zaman, 2012). Toutefois, vu l’héritage communiste, le contexte d’affaires et culturel particulier, et les changements radicaux induits par le passage vers l’économie de marché, ces pays offrent un terrain de recherche très riche (et encore peu exploré). Les pratiques et les traditions comptables et de gestion dans les systèmes communistes diffèrent considérablement de celles des pays occidentaux. Dans l’économie planifiée, la comptabilité était un instrument de contrôle sur les entreprises d’Etat, faisant partie du système de contrôle administratif hiérarchique. Elle avait une macro-orientation et servait principalement pour le reporting auprès du gouvernement et des autorités fiscales (Moilanen, 2008a), ainsi que pour le suivi de l’exécution du plan (Bailey, 1975). Les documents comptables n’étaient pas utilisés pour la gestion interne, et ils étaient destinés aux autorités. De plus, l’information comptable manquait de contenu économique (à cause des prix contrôlés) et l’évaluation de la performance des entreprises se fondait principalement sur des indicateurs quantitatifs (Mironova et Bovaird, 1999). Le régime totalitaire communiste donnait très peu d’autonomie aux entreprises. Celles-ci étaient dirigées par des fonctionnaires, qui « administraient », sans « manager ». La prise des décisions stratégiques ne faisait pas partie des missions du gestionnaire communiste, car tout était préalablement pensé au niveau central. Non seulement les dirigeants n’étaient pas confrontés à des problèmes de viabilité commerciale, mais encore la nécessité d’assurer la survie des entreprises semblait une notion complètement hors champ de compétences (Bailey, 1975). Par contre, ils étaient soumis à un fort contrôle politique et à une censure exercés à la fois par la cellule de l’entreprise et par les organes régionaux et centraux du Parti Communiste (Zaleski, 1959).

Après la chute du communisme, les PECO se sont engagés dans un long processus de passage d’une économie centralisée à une économie de marché. Globalement, cette transition s’est avérée plus difficile que prévu (Healey, 1994). Les réformes du marché et la stabilisation économique ont progressé à différentes vitesses dans la région (Goldberg, 1992). L’étendue, l’intensité et le succès des changements ont été déterminés par les conditions économiques, sociales et politiques des pays au début de la transition (Budnikowski, 1992), mais aussi par de nombreux autres facteurs (développement du capitalisme avant la colonisation soviétique, stratégie de transition, ressources disponibles, chocs externes : guerres, troubles civiles etc.). Actuellement, les PECO sont un ensemble beaucoup plus hétérogène qu’au début de la transition. Ainsi, les plus développés sont ceux membres de l’UE, alors que les pays de la Communauté des États indépendants, issus de l’ancienne URSS, sont majoritairement restés loin derrière. En considérant que ces différences pourraient avoir une incidence sur le développement de la recherche et des pratiques de contrôle, nous avons retenu le progrès enregistré par les PECO dans le processus de transition économique comme critère principal de classification de la littérature. Ainsi, nous distinguons deux groupes principaux des PECO : (1) PECO dont le processus de transition est achevé et l’économie de marché est fonctionnelle (post-transition); (2) PECO dont le processus de transition vers l’économie de marché est toujours en cours.

Il n’existe pourtant pas de consensus dans la littérature sur le moment où la transition s’achève : certains auteurs affirment que le terme « pays en transition » n’a qu’une connotation historique (Tumpel-Gugerell et al., 2010), alors que pour d’autres, certaines économies ex-communistes seraient « perdues en transition » (BERD, 2013). Les organisations internationales alimentent ces divergences, car leurs classifications ne convergent pas. Selon la Banque Mondiale (BM, 2008), la transition est terminée pour les PECO qui ont rejoint l’UE, tandis que d’autres organisations (Nations Unies, Fonds Monétaire International, Banque Mondiale) classifient comme pays développés/avancés seulement les huit PECO qui ont rejoint l’UE en 2004, pays qui sont déjà membres de l’OCDE. Nous adoptons également cette dernière vision, en considérant que ces huit PECO ont achevé la transition, certains ayant choisi l’euro comme monnaie (voir Figure 2).

Un autre facteur permettant d’expliquer les disparités des PECO réside dans les particularités de l’ancien régime communiste. En plus du système économique centralisé, qui était plus ou moins similaire dans tous les PECO, les pays de l’ex-URSS ont connu un plus haut degré d’intégration économique et de contrôle, mais aussi une forte influence culturelle, politique et linguistique russe. Cela a rendu leur transition plus difficile. L’appartenance à l’URSS avant 1991 constitue donc notre deuxième critère de classification des pays. Les PECO, dans ce papier seront classés suivant les critères indiqués dans la figure 2.

Figure 2

Classification des PECO

Démarche de la revue de la littérature

La recherche présentée dans ce papier s’appuie sur une méthodologie de revue systématique de la littérature, suivant les étapes présentées dans la Figure 3. Notre revue concerne les travaux empiriques traitant des activités, outils et méthodes généralement désignées par le terme contrôle de gestion. Nous considérons que dans notre contexte de recherche les termes « contrôle de gestion », « comptabilité de gestion » et « gestion/pilotage de la performance sont interchangeables, car de nombreux auteurs les utilisent pour décrire les mêmes activités dans les PECO. Ainsi, dans cette littérature, la comptabilité de gestion et le contrôle de gestion sont souvent considérés comme synonyme, tandis que la gestion de la performance est le concept désignant le passage de la « mesure » de la performance à la « gestion » et l’accent mis sur la « gestion », et non sur la « comptabilité » (Otley, 2001). Afin d’identifier la production scientifique en contrôle de gestion dans les PECO, nous avons tout d’abord effectué une recherche par mots clés en français (comptabilité de gestion, contrôle de gestion, mesure et pilotage de la performance + pays en transition/ex-communistes/liste des PECO), ainsi que leurs synonymes en anglais, dans les bases de données suivantes : Science Direct (Elsevier), Business Source Complete, Academic Search Premier, JSTOR, HAL, Cairn et SAGE. Cette première étape a permis d’identifier un certain nombre d’études portant sur les pays ex-communistes de l’Europe Centrale, qui ont déjà achevé le processus de transition. Notons que les travaux sur les PECO en transition présentés dans ces bases de données en anglais et français sont très rares. De plus, en vue de compléter notre corpus de recherche avec les publications sur les PECO en transition, nous avons relancé la recherche avec les mêmes termes traduits en roumain et russe, deux langues est-européennes, incluant aussi les portails nationaux des thèses des pays : Roumanie, Moldavie, Russie et Ukraine, couvrant ainsi des territoires représentant plus de 213 millions d’habitants. Enfin, les listes bibliographiques des papiers sélectionnés ont été examinées afin d’identifier d’autres travaux non-capturés lors des premières étapes.

Les papiers contenant les termes recherchés dans leur titre, résumé et/ou mots-clés ont fait l’objet d’une analyse en vue de déterminer s’ils respectent les critères de sélection pour l’inclusion dans notre revue de littérature. Le premier critère consiste ainsi à prendre en compte uniquement les productions scientifiques présentant des données empiriques sur le contrôle de gestion dans les entreprises des PECO (les études conceptuelles sans terrain ont été exclues). Le deuxième critère concerne la période de publication – de 1991 à 2015. L’effondrement de l’Union soviétique a déterminé notre choix de prendre l’année 1991 comme point de départ. Le dernier critère concerne la qualité des travaux scientifiques, le corpus étant constitué des articles des revues académiques, communications aux conférences et thèses. Nous avons retenu au total 115 papiers correspondant à ces critères, qui ont été ensuite classifiés selon les différentes familles des PECO (en post-transition/transition et non-soviétiques/soviétiques) établies dans la première partie de ce papier.

FIGURE 3

Méthodologie de la revue de littérature

Certaines limites quant à l’exhaustivité doivent être reconnues. En raison du nombre des PECO et de la diversité de leurs langues nationales, il est possible que des études dans certains pays ne soient pas analysées dans cette revue. Nous avons considéré que les recherches portant sur l’Europe Centrale dans les pays dont la transition est achevée avaient été publiées pour l’essentiel en anglais, compte tenu de nombreuses revues et conférences organisées dans cette zone et de la capacité des chercheurs de ces pays à valoriser en anglais leurs travaux de recherche. Inversement, les recherches sur les pays en transition sont peu valorisées dans les revues anglo-saxonnes. Aussi, pour brosser un portrait moins réducteur des recherches sur le domaine, nous avons choisi d’étudier également les travaux en langue roumaine car cette langue couvre deux PECO en transition (Roumanie et Moldavie), tandis que le russe (ancienne langue de communication entre les PECO avant 1991) permet de couvrir les autres PECO en transition. Enfin le Français est une langue de communication internationale pour les universitaires dans cette zone, notamment en Bulgarie, Macédoine, Albanie, Roumanie et Moldavie, ces pays étant membre de la Francophonie (56 pays membres dont 4 dans les PECO) et le Français y est reconnu comme langue d’enseignement universitaire.

Synthèse de la littérature

Pour analyser la littérature, nous présentons une synthèse de la recherche en contrôle de gestion pour chaque famille de PECO, en discutant du sujet de recherche, la méthode de la recherche, l’existence ou non d’un cadre théorique et la manière dont cette recherche est valorisée (revue, conférence, manuscrit de thèse).

PECO dont le processus de transition est achevé

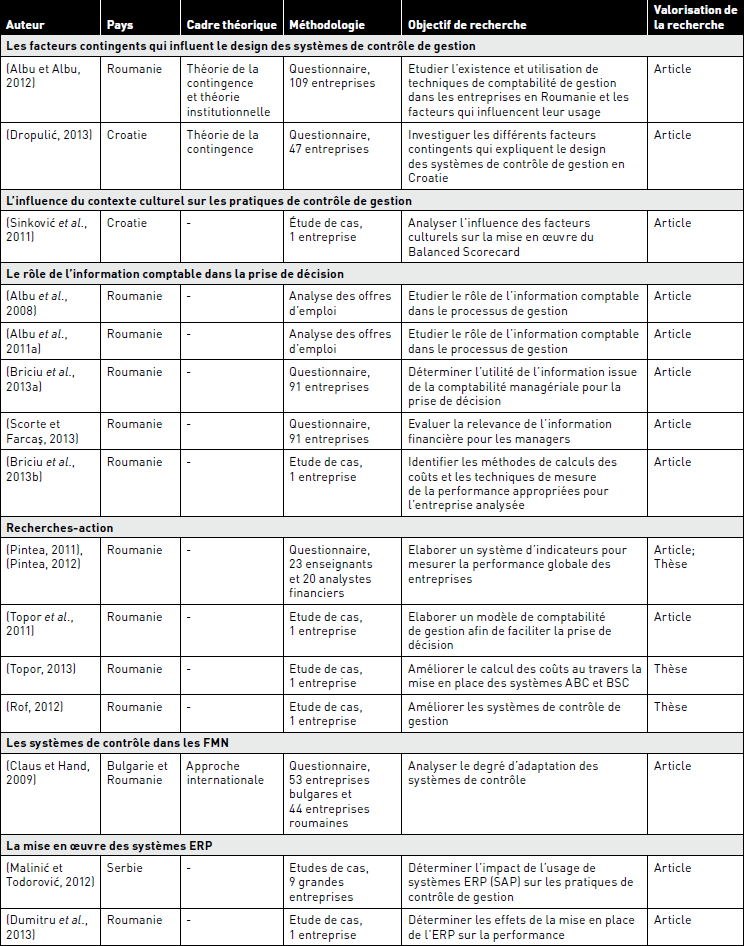

Nous présenterons dans cette sous-section une analyse des travaux traitant des PECO en post transition (Hongrie, Pologne, République Tchèque, Slovaquie, Slovénie, Estonie, Lettonie et Lituanie) (Tableau 1 et Tableau 2).

Tableau 1

Synthèse des recherches en contrôle de gestion dans les PECO non-soviétiques dont le processus de transition est achevé

Tableau 1 (continuation)

Tableau 2

Synthèse des recherches en contrôle de gestion dans les PECO soviétiques dont le processus de transition est achevé

Les sujets traités

Dans les pays non-soviétiques (Hongrie, Pologne, République Tchèque, Slovaquie, Slovénie) la plupart des études portent sur la composante technique du contrôle et s’intéressent à la mise en oeuvre de systèmes de contrôle dans les entreprises et à l’utilisation de diverses techniques de contrôle de gestion (17 études). Elles opposent les méthodes traditionnelles et « modernes », ainsi que les mesures financières et non financières de la performance. Elles indiquent que les entreprises utilisent principalement des indicateurs financiers comme critères fondamentaux de performance (Rejc, 2001; Čadež, 2003; Tekavčič et al., 2005; Peljhan et al., 2009; Marc et al., 2010a; Odar et al. 2012; Striteska, 2012; Dobroszek and Szychta, 2015). Notons que l’utilisation des mesures non-financières, telles que la satisfaction clients et employés, la qualité des produits (Rejc, 2001; Šobota et Peljhan, 2012) ou même l’analyse des concurrents (Čadež et al., 2005) commencent à gagner de l’importance.

Les méthodes traditionnelles de contrôle de gestion (Szychta, 2002; Wnuk-Pel, 2010a; Sujova et al. 2014) et les techniques orientées vers les coûts (Lascu et al. 2006; Cadez et Guilding, 2007; Zarda, 2009) dominent, mais des méthodes « modernes » sont de plus en plus répandues, notamment dans les grandes entreprises. Ces entreprises évaluent les deux dimensions de la performance, financière et non-financière (Tekavčič et Peljhan, 2003), et mettent en place des systèmes de contrôle de gestion complexes, et même des systèmes intégrés de mesure de la performance (Peljhan et al., 2009; Odar et al., 2012; Marc et al., 2010a).

Une autre direction de recherche concerne l’influence des facteurs contingents sur les caractéristiques des systèmes de contrôle (6 études). L’utilisation de diverses techniques n’est pas uniforme, les recherches confirment l’influence des facteurs contingents traditionnels : la taille de l’entreprise (Szychta, 2002; Marc et al., 2010b; Cadez et Guilding, 2008; Siska, 2015), la stratégie de l’entreprise (Rejc, 2004; Tekavčič et al., 2005; Cadez et Guilding, 2008; Peljhan et Tekavčič, 2008), l’environnement (Čadež et al., 2005; Marc et al., 2010b), la technologie (Rejc, 2004). De plus, plusieurs travaux montrent également que d’autres facteurs influencent les techniques et les outils de contrôle, notamment : le contexte culturel (Mayr, 2012), les connaissances de l’entreprise sur les outils de gestion (Marc et al., 2010b), le pouvoir des syndicats (Rejc, 2004; Rejc et Slapnicar, 2004), la forme juridique (Rejc et Slapnicar, 2004).

L’incidence de l’usage des systèmes de contrôle de gestion sur les performances financières suscite l’intérêt des chercheurs, mais reste un sujet controversé. Certains auteurs trouvent une relation positive (Tekavčič et al. 2005; Peljhan et Tekavčič, 2008; Sujova et Rajnoha, 2012; Peljhan et al. 2012), tandis que d’autres nient tout impact (Čadež, 2003; Rejc et Slapnicar, 2004; Cadez et Guilding, 2008). Cependant, des constats similaires sont signalés dans les pays développés, Franco-Santos et al. (2012) concluant que les systèmes de contrôle de gestion n’améliorent pas automatiquement la performance de l’entreprise, mais la façon dont ces systèmes sont conçus, développés et utilisés peut se traduire par une meilleure performance.

D’autres études s’intéressent à l’interaction contrôle – stratégie (Slávik, 2001; Peljhan, 2007; Tekavčič et al., 2008; Cadez et Guilding, 2012) et montrent la façon dont les systèmes de contrôle peuvent influencer la formulation, l’exécution et le changement de la stratégie.

La recherche traite également le contrôle des filiales à l’étranger, les problématiques abordées concernent les systèmes d’évaluation des performances des filiales et les prix de transfert (Zaman et al., 2003; Zaman, 2004) ou mettent en évidence l’impact de l’incertitude de l’environnement sur le niveau de contrôle des filiales (Manolis et al., 1997; Gusc et al., 2005).

Plus récemment, les chercheurs s’intéressent à la mise en oeuvre des systèmes ERP (Rajnoha et al., 2014) et à leurs effets sur les activités de contrôle de gestion (Zarzycka, 2012a; Zarzycka, 2012b). Les changements induits par le processus de transition font l’objet d’une seule étude (Vámosi, 2000), qui montre comment le concept de « marché » a été introduit dans une entreprise après la privatisation, en transformant la logique de la comptabilité de gestion.

Dans les anciens pays soviétiques (Pays Baltes : Lituanie, Lettonie, Estonie) l’analyse du processus de changement et de l’évolution du contrôle de gestion (Valančienė et Gimžauskienė, 2009; Gimžauskienė et Valančienė, 2009; Strumickas et Valančienė, 2010; Lääts, 2011; Lääts et Haldma, 2012) et les recherches-action visant à construire ou améliorer les systèmes de contrôles de gestion (Pärl, 2012; Kloviene, 2013) sont plus fréquentes. Une explication réside dans les transformations plus profondes subies par ces pays en raison d’un plus fort degré d’influence soviétique et d’intégration dans l’ancienne URSS.

L’analyse chronologique des travaux examinant les caractéristiques des systèmes de contrôle de gestion (Haldma et Lääts, 2002; Haldma et al. 2007; Gimžauskienė et Valančienė, 2010) indique des progrès : même si les mesures de performance financière arrivent toujours en premier, les systèmes de mesure de la performance évoluent, devenant multidimensionnels, et l’importance des mesures non-financières augmente sensiblement. Ces recherches confirment l’influence de certains facteurs contingents traditionnels : la taille de l’entreprise et l’environnement (Haldma et Lääts, 2002) et identifient les facteurs spécifiques au processus de transition comme étant la législation comptable et le manque de comptables qualifiés (Haldma et Lääts, 2002; Lääts, 2011). La propriété étrangère du capital, la taille de l’entreprise et l’orientation vers le marché local favorisent l’utilisation des systèmes intégrés de mesure de performance (Zernand-Vilson et Terk, 2009). Une seule étude traite la relation systèmes de contrôle de gestion et performances financières (Pärl, 2006) et montre que les managers des entreprises de succès utilisent plus fréquemment les données relatives aux coûts et à la rentabilité des clients, ainsi que les indicateurs non-financiers liés à la qualité.

Les méthodes de recherche

La collecte des données au travers des enquêtes par questionnaires est la méthode la plus utilisée dans les recherches analysées. On note ainsi un changement relatif à « l’ancienne mentalité » caractérisée par la peur des systèmes totalitaires et surtout une ouverture des entreprises vers la collaboration avec le monde académique. Cela a permis de réaliser des enquêtes auprès de larges échantillons d’entreprises, et ensuite de généraliser les résultats afin d’obtenir une image d’ensemble sur les pratiques de contrôle de gestion dans ces pays.

Dans les anciens pays soviétiques, les chercheurs ont mené plus souvent des études de cas, afin de présenter une analyse plus détaillée des transformations du contrôle de gestion.

Le cadre théorique mobilisé

La majorité des publications analysées ne sont pas fondées sur des cadres théoriques. La complexité des terrains et le manque de maturité de certaines recherches expliquent sans doute ce constat. Notons que la théorie de la contingence apparait comme le principal cadre théorique mobilisé, avec comme objectif l’analyse de l’influence de divers facteurs sur l’utilisation et la conception de systèmes de mesure de la performance.

PECO dont le processus de transition est en cours

Nous présenterons dans cette sous-section une analyse des travaux traitant des PECO dont le processus de transition économique est en cours (Albanie, Bulgarie, Croatie, Monténégro, Roumanie, Serbie, Biélorussie, Moldavie, Russie, Ukraine) (Tableau 3 et Tableau 4).

Tableau 3

Synthèse des recherches en contrôle de gestion dans les PECO non-soviétiques dont le processus de transition est en cours

Tableau 3 (continuation)

Tableau 4

Synthèse des recherches en contrôle de gestion dans les PECO soviétiques dont le processus de transition est en cours

Tableau 4 (continuation)

Les sujets traités

Les recherches en contrôle de gestion dans les PECO en transition sont assez différentes de celles présentées dans la sous-section précédente et n’ont pas de caractère homogène.

Dans les pays non-soviétiques ont été menées de nombreuses études visant à déterminer les caractéristiques principales des systèmes de contrôle de gestion (17 études). Les résultats confirment que ces pays ont pris du retard par rapport aux PECO post-transition dans l’utilisation du contrôle de gestion. Les chercheurs ont tenté de déterminer la perception des comptables et des managers sur l’utilité, la nécessité d’utilisation des divers instruments et leurs effets éventuels (Briciu et Căpuşneanu, 2013; Racolța-Paina et al., 2013; Grosu et al., 2014). L’application des méthodes modernes de contrôle de gestion reste encore limitée (Renko et Pecotich, 2001; Groșanu et Răchișan, 2009; AlMaryani et Sadik, 2012). Les entreprises utilisent essentiellement les méthodes « historiques » (Perčević, 2006; Groșanu et Răchișan, 2009; Cardoș et Pete, 2011; Boca, 2011), orientées à court terme et moins efficaces, car axées sur la production et les coûts, plutôt que sur les clients et leurs besoins (Chacko et Wacker, 2001). L’existence des systèmes informels de contrôle (Albu et al., 2011b) peut aussi relever de nombreux défis à la mise en place de nouvelles approches de contrôle de gestion. Les activités de comptabilité/contrôle de gestion sont réalisées le plus souvent par les comptables, qui sont plus sollicités par la comptabilité financière et le reporting fiscal (Grosu et al., 2014). Cependant, les pratiques comptables se transformeraient chemin faisant en un outil d’aide à la gestion (Albu et al., 2011a). De plus, la crise financière a augmenté le besoin des entreprises de contrôler et réduire les coûts. Ainsi, l’implantation des méthodes sophistiquées de contrôle de gestion s’est intensifiée les dernières années, afin de répondre à ces nouveaux défis (Ramljak et Rogošić, 2012; Jinga et Dumitru, 2014). Les études identifient aussi des facteurs contingents : la taille de l’entreprise (Albu et albu, 2012; Dropulić, 2013), le capital étranger (Albu et albu, 2007; Albu et albu, 2012); la stratégie et le type d’entreprise (Dropulić, 2013).

Les chercheurs s’intéressent aussi au rôle du contrôle de gestion dans la prise de décision (5 études) et proposent des mesures visant d’améliorer les systèmes existantes (5 études).

Seule une recherche porte sur le contexte culturel, analysant le contrôle de gestion dans une organisation publique (Sinković et al., 2011) et identifiant des obstacles à l’utilisation du Balanced Scorecard : style autocratique de management, système de rémunération non lié aux performances, absence de planification stratégique, manque d’intérêt pour la satisfaction client, auxquelles s’ajoutent les barrières culturelles (bureaucratie politisée, corruption et manque de volonté politique). Claus et Hand, (2009) soulignent la nécessité d’adapter les systèmes de contrôle des FMN à la culture locale. Enfin, quant à l’impact de la mise en oeuvre des systèmes ERP, Malinić et Todorović, (2012) constatent des effets limités sur les pratiques de contrôle, bien que cela stimule l’usage des méthodes modernes, telles que l’ABC et le target costing, alors que Dumitru et al., (2013) illustrent un cas de best practices.

Dans les PECO en transition issus de l’ancienne URSS, la recherche en contrôle de gestion se développe principalement grâce aux recherches-action (15 études), qui participent à la modernisation et l’amélioration des méthodes de contrôle de gestion en Russie, Moldavie, Ukraine et Biélorussie. Ces recherches montrent que généralement, les connaissances et l’adoption des méthodes modernes de contrôle de gestion sont à une étape embryonnaire (Mihaila, 2013; Țugulschi, 2013; Bajan, 2015).

Le contrôle des filiales dans les FMN représente un sujet d’intérêt (Southworth, 1994; Karhunen et al., 2008; Moilanen, 2005; Moilanen, 2008b; Golikova et al., 2011). Cependant, le contexte particulier des ces pays reste marginalement étudié, avec seulement 2 travaux sur l’influence et de la culture (Keplinger et al., 2011; Keplinger et al., 2012). Nobre et Riskal, (2003), Riskal, (2009) et Tsvetkova, (2013) se concentrent sur l’évolution des pratiques de contrôle de gestion dans les entreprises russes suite aux changements économiques radicaux.

Une seule étude examine les caractéristiques de contrôle de gestion sur un échantillon large d’entreprises (Kallunki et al., 2008), montrant que les systèmes de contrôle de gestion ne sont pas assez répandus et que systèmes informels de contrôle demeurent largement utilisés (mais commencent à être remplacés petit à petit par les systèmes formels), alors que Panteleeva, (2016) présente plus en détail les pratiques budgétaires dans une firme russe.

Les méthodes de recherche

Des enquêtes par questionnaires ont été réalisées seulement dans les pays anciennement non-soviétiques. Cette méthode ne semble pas appropriée dans les anciens pays soviétiques, où les mentalités changent lentement. Par exemple, en Russie, les problèmes de traduction et de non correspondance des termes, ou encore les particularités culturelles des dirigeants, très réticents à fournir de l’information, rendent l’enquête plus difficile (Nobre et Riskal, 2003). Ainsi, les chercheurs ont principalement recours aux études de cas et entretiens face-à-face (en général sur un nombre réduit d’entreprises, sauf dans le cadre de l’étude de Kallunki et al., (2008) qui porte sur des échantillons larges).

Le cadre théorique mobilisé

Le plus souvent les travaux analysés ne mobilisent pas de cadre théorique. Parmi ceux qui se réfèrent à un cadre théorique, on note qu’une pluralité des théories est mobilisée pour expliquer les transformations radicales et le contexte spécifique. Ainsi, la théorie institutionnelle offrirait un cadre d’analyse capable d’expliquer les changements subis par ces pays, comme le montre les travaux de Meyer et al., (2009). Des approches basées sur les connaissances permettent d’analyser la diffusion et le transfert des connaissances et des compétences entre les entreprises des pays développés (sociétés mères) et leurs filiales implantées dans les pays en transition.

Discussion des resultats

Cette section discute les résultats de la revue de littérature dans les deux familles principales des pays : PECO dont le processus de transition est achevé, et PECO en cours de transition. Nous terminons cette section par la présentation des implications scientifiques et managériales associées à notre travail.

PECO dont le processus de transition est achevé

Les thématiques des études en contrôle de gestion dans ces PECO s’inscrivent dans les tendances des recherches dans ce domaine menées dans les pays développés (Hesford et al., 2007; Berland et Gervais, 2008). L’utilisation croissante des indicateurs non-financiers et des techniques contemporaines de mesure de la performance dans les PECO en post-transition témoignent de la modernisation du contrôle de gestion dans ces pays et confirment en général les résultats de (Rejc and Zaman, 2012). Le rôle de la comptabilité évolue d’un simple outil-support de l’économie planifiée vers un outil d’aide à la décision (Vámosi, 2000; Szychta, 2002). Cependant, certaines particularités du processus de transition peuvent être remarquées uniquement dans les pays Baltes, autrefois Soviétiques. En outre, la capacité de mener des enquêtes à grande échelle et d’utiliser des techniques de statistiques descriptives démontre l’alignement des compétences des chercheurs des PECO développés sur leurs homologues « occidentaux ». Cela confirme également que les entreprises coopèrent avec le monde académique et partagent l’information. On observe également que le monde académique est conscient de l’importance de développer la recherche dans ce domaine, comme le prouvent les nombreuses conférences organisées au cours des dernières années. De plus, certains des travaux analysés sont publiés dans des revues académiques internationales, telles que Management Accounting Research ou Accounting, Organizations and Society. Ainsi, la recherche et les pratiques dans ce domaine correspondent à celles constatées dans les pays développés et il n’y a plus de spécificité dans le contrôle de gestion dans ces pays.

PECO dont le processus de transition est en cours

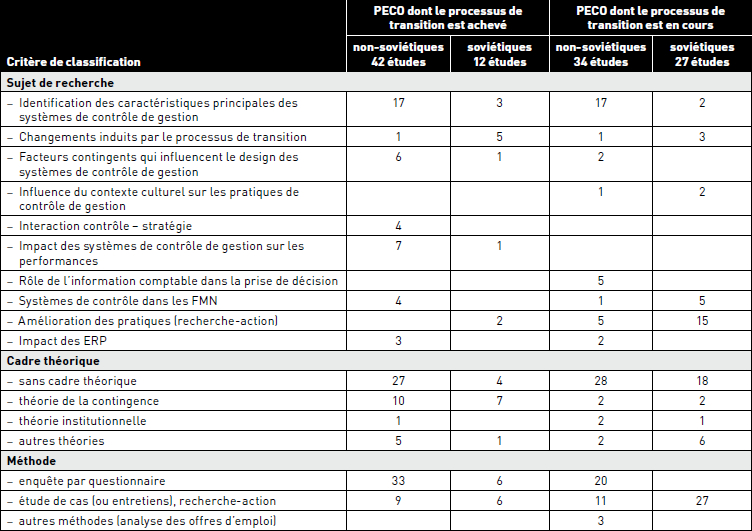

Notons tout d’abord que la recherche sur les pratiques de contrôle de gestion dans les PECO en transition est à un stade d’émergence. On constate une focalisation sur des problématiques reliées à l’étape initiale du développement d’un domaine de recherche et d’apparition de nouvelles pratiques et au contexte particulier de la transition. L’intensité et l’ampleur des changements du contrôle de gestion et la mise en oeuvre des techniques modernes de pilotage de la performance sont loin d’être diffusées dans ces pays. Ce point n’est pas surprenant et vient corroborer l’étude d'Ittner et Larcker (2001) qui montre que les entreprises des pays en développement sont encore réticentes à appliquer les techniques modernes de gestion. Toutefois, la situation est différente suivant le contexte d’analyse. Ainsi, les entreprises des PECO en transition deviennent de plus en plus ouvertes à l’adoption de techniques de contrôle de gestion « occidentales » pour les pays non soviétiques qui ont déjà adhéré à l’UE (Bulgarie, Roumanie, Croatie) et progressent plus rapidement vers l’établissement d’un système économique de marché fonctionnel et la consolidation de la démocratie. Dans ces pays, l’alignement des pratiques de contrôle de gestion est en cours et semble rejoindre à un rythme plus lent l’alignement constaté dans les PECO dont la transition est achevée. La situation est plus difficile dans les anciennes républiques soviétiques qui sont restées loin derrière les autres PECO dans l’application de mécanismes de gestion efficaces (Estrin et Wright, 1999). Jusqu’à présent nous avons encore peu d’informations sur les pratiques de contrôle de gestion dans ces pays, la majeure partie de la littérature est basée sur des études de cas ou recherches-action qui répondent aux besoins particuliers de l’entreprise, mais fournissent des résultats moins généralisables. Cependant leur contribution est très importante, car comme le montre l’expérience des PECO en post-transition, les chercheurs ont été les premiers consultants sur les restructurations des entreprises et les designers des systèmes de mesure de la performance (Ittner et Larcker, 2001). Il semble donc que les choses évoluent dans une direction dans laquelle les chercheurs sont les acteurs/ les catalyseurs des mutations des pratiques de contrôle de gestion dans les organisations. Afin de dresser le profil des recherches pour chaque famille de PECO nous rappelons dans le tableau 5 le type de papiers analysés tandis que le tableau 6 dresse le bilan des papiers analysés.

Tableau 5

Types des papiers analysés

Tableau 6

Bilan de la recherche scientifique en contrôle de gestion dans les PECO

Implications scientifiques et managériales

Implications scientifiques. Dans les PECO dont la transition est achevée, la recherche en contrôle suit les mêmes tendances que dans les pays développés et les résultats prouvent la modernisation des pratiques de gestion, bien qu’il reste encore beaucoup de perspectives d’amélioration. On peut ainsi affirmer qu’il n’y a plus de particularité en terme de contrôle de gestion dans les PECO dont la transition est achevée par rapport aux autres pays de l’UE. Au contraire, la recherche en contrôle de gestion dans les PECO en transition reflète les particularités de ce processus. Les publications examinées se concentrent sur des problèmes spécifiques au processus de transition : l’aspect dynamique du contrôle, l’importance des systèmes informels, le contexte d’affaires et culturel particulier, la gestion du changement. Les pays en transition constituent ainsi un terrain riche de recherche, mais encore peu exploré.

Implications managériales

Dans les PECO dont la transition est achevée, le contrôle de gestion a les mêmes caractéristiques qu’en Europe Occidentale; ainsi les méthodes « occidentales » sont diffusées et utilisées. Par exemple, une firme d’un pays de l’Ouest aura peu de difficultés à mettre « sous contrôle » ses filiales dans les PECO de cette zone parce que les acteurs locaux utilisent les outils, méthodes de la structure du contrôle de gestion occidental. Dans les PECO dont la transition est en cours, le contrôle de gestion reste encore un objet peu utilisé et peu appris dans les universités (peu ou pas de cours dans les universités sur ce domaine, uniquement un focus sur les outils de calculs de coûts). Par exemple, la mise sous contrôle d’une entreprise d’un pays Est Européen en transition par une FMN sera plus difficile : culture du secret, absence de main d’oeuvre locale ayant la culture et les connaissances du contrôle de gestion occidental, nécessité de construire des outils de gestion. Le contrôle de gestion semble être à une phase d’émergence nécessitant pour le management un effort particulier pour le concevoir et le mettre en oeuvre; dans cette phase, il semble que les chercheurs ont un rôle particulier d’impulsion qui se traduit par le nombre particulièrement élevé de recherches action identifiées dans la littérature. Enfin, si tout était management public avant 1991, il semble que le contrôle de gestion ne soit plus maintenant dans cette zone du monde qu’une pratique à destination de la sphère privée (une seule recherche traite du contrôle de gestion dans les organisations publics). Ce point est particulièrement saillant : il ouvre des perspectives managériales comme scientifiques considérables, puisque le lien contrôle de gestion / management public ne semble pas étudié à ce jour dans les PECO, quelle qu’en soit la catégorie.

Conclusions

Ce travail a proposé d’évaluer l’état de la recherche et des pratiques en contrôle de gestion dans l’ensemble des PECO ex-communistes après 25 ans de transition, réalisant ainsi une première synthèse globale sur ce domaine. Notre étude sur le contrôle de gestion dans les PECO dépasse les travaux précédents par son caractère international comme par son objet. Notre revue de littérature permet de dresser une cartographie des recherches en contrôle de gestion qui est présentée dans le tableau 7.

Cette recherche brosse les caractéristiques actuelles du contrôle de gestion dans l’ancien bloc communiste Est Européen. La méthodologie mobilisée nous a permis d’effectuer une analyse par groupes de PECO. Relativement à la première question de recherche qui visait à déterminer l’état actuel de la recherche empirique en contrôle de gestion dans les PECO ex-communistes, nous avons montré que les travaux sur les pratiques de contrôle de gestion dans les PECO post-transition s’alignaient sur la recherche réalisée dans les pays développés. A l’inverse, la recherche sur les pratiques de contrôle de gestion dans les pays dont la transition économique n’est pas achevée n’est pas homogène. La deuxième question de recherche, qui cherchait à savoir si le niveau de développement économique (transition en cours versus transition achevée) ainsi que la dimension historique de l’influence soviétique différenciaient les contenus des travaux réalisés par les chercheurs sur le contrôle de gestion dans les PECO, a montré que les deux critères influencent le contenu des recherches menées en contrôle de gestion dans les PECO. Ainsi, comme le montre le tableau 7, l’influence Soviétique comme le développement économique impacte grandement le contrôle de gestion en terme de pratique comme en terme de recherche. Dans les pays anciennement soviétique, le recours à des recherches quantitatives semble difficile tandis que le faible niveau de développement économique se traduit par des recherches action : les universitaires ont comme rôle de construire des systèmes de contrôle de gestion pour palier l’absence supposée de systèmes de contrôle de gestion dans les entreprises. L’impossibilité du recours à des enquêtes par questionnaires a comme origine la structure originelle de l’état policier soviétique qui a sans aucun doute influencé grandement les mentalités.

Il en ressort ainsi des pistes de recherche originales en contrôle de gestion principalement pour les pays dont la transition n’est pas achevée (essentiellement des pays autrefois soviétiques). Ces pays constituent une zone du monde dans laquelle la recherche en contrôle de gestion ne suit pas le mouvement que l’on retrouve dans d’autres zones du monde ou de l’Europe de l’Est alors que le point de départ (après la chute du communisme) a été le même pour tous les PECO. Tout d’abord, même si de nombreuses recherches action ont tenté d’améliorer les méthodes existantes de contrôle de gestion dans les anciens pays soviétiques, elles couvrent généralement la phase de conception de nouveaux systèmes, parfois en adaptant certains outils occidentaux à un contexte particulier, sans présenter la phase de leur mise en oeuvre. Le processus de changement des systèmes de contrôle reste ainsi marginalement exploré. Cependant, ces pays offrent un environnement unique, dans lequel les pratiques occidentales ne sont pas encore très répandues et les changements sont toujours en cours dans un contexte culturel fortement influencé par la période communiste. Nous considérons que les recherches futures présentant des analyses approfondies du processus de changement des pratiques de gestion au travers des études de cas longitudinales seraient particulièrement utiles. Elles devraient miser sur ce contexte particulier afin d’enrichir la théorie existante en conceptualisant de nouveaux modèles de changement et de développement de nouvelles pratiques dans un environnement turbulent, propre à la transition économique. L’influence du contexte culturel et institutionnel spécifique des PECO sur l’état des pratiques de contrôle de gestion et l’adoption des techniques modernes mériterait aussi d’être approfondie.

En second lieu, les futures recherches pourraient se concentrer davantage sur l’analyse comparative des pratiques de contrôle de gestion dans différents types d’entreprises des pays anciennement Soviétiques. Comme le montre Peng (2003), les filiales des FMN, les entreprises publiques et les entreprises privées locales sont confrontées à différentes pressions institutionnelles, ce qui conduit à de divers choix stratégiques et pratiques de gestion. Les études antérieures menées dans les pays en développement ont mis en évidence des différences considérables dans l’utilisation des instruments de contrôle de gestion entre ces catégories d’entreprises (Bampoky et Meyssonnier, 2012), qui pourraient être temporairement plus importantes dans les pays en transition.

D’un point de vue méthode, les travaux portent essentiellement sur des études de cas qui fournissent des connaissances précieuses sur l’utilisation du contrôle de gestion, mais les résultats actuels sont peu généralisables dans le contexte post soviétique. Les études exploratoires fondées sur des méthodes quantitatives manquent, les chercheurs rencontrant de nombreux obstacles dans la collecte des données à l’aide des questionnaires, notamment en Russie. Mais il serait peut-être plus facile de mener de telles études dans d’autres pays anciennement soviétiques en transition, plus ouverts aux idées occidentales, comme la Moldavie ou l’Ukraine, par exemple. Les recherches quantitatives permettraient une meilleure compréhension de l’étendue de la diffusion de nouvelles pratiques de gestion et les changements subis lorsque « la mentalité et les traditions de l’Est » rencontrent « les pratiques de l’Ouest ».

Egalement, des recherches en contrôle de gestion portant sur l’ensemble des PECO auraient de l’intérêt. Comme le montre notre analyse, la quasi-totalité des recherches incluses dans la revue de la littérature a une portée locale, et traite de données relatives à un seul pays ex-communiste. Il nous semble donc important d’orienter les efforts de recherche vers des études comparatives entre plusieurs PECO ce qui permettra d’établir si les résultats spécifiques sont applicables au groupe des PECO dans son ensemble. De même, des comparaisons avec des pays développés et d’autres pays émergents seraient utiles pour identifier les similarités et les différences dans les pratiques de contrôle. Une dernière piste de recherche vise les études historiques. Ces recherches permettront de retracer l’évolution du contrôle de gestion dans divers systèmes économiques (économie centralisée/transition/économie de marché) et d’enrichir ainsi la théorie sur le développement et le changement des pratiques de gestion. Nous considérons que le développement de la recherche en contrôle de gestion dans les ex-pays communistes européens permettra non seulement de mieux comprendre l’état actuel de la diffusion des techniques de contrôle et les particularités et les contraintes liées à leur utilisation, mais aussi facilitera leur mise en oeuvre.

Tableau 7

Cartographie de la recherche en contrôle de gestion dans les PECO

Appendices

Notes biographiques

Irina Paladi est chercheuse en sciences de gestion à l’Université Paris Nanterre. Membre du laboratoire CEROS (Centre d’Études et de Recherches sur les Organisations et la Stratégie), ses travaux de recherches portent sur le management et le contrôle de gestion dans le contexte spécifique de la transition des anciens pays communistes de l’Europe de l’Est. Avant d’intégrer l’université Paris Nanterre, elle a travaillé plusieurs années comme Analyste financier, à la BC, « Mobiasbanca - Groupe Société Générale ».

Pierre Fenies est Professeur en sciences de gestion à l’Université Paris II Panthéon Assas. Ses travaux de recherches portent sur le supply chain management, sur le contrôle de gestion industriel, et sur la reliance entre gestion financière et management des opérations dans divers contextes (organisations publiques, supply chain hospitalières, multinationales...). Il a été Professeur à l’Université Paris Nanterre (de 2012 à 2017 où il a dirigé l’axe Organisation du CEROS) et précédemment à l’IAE de l’Université d’Auvergne (Clermont Ferrand, France).

Bibliographie

- Agamuradov, P., 1993. Учет и контроль затрат вспомогательных производств в условиях рыночных отношений. Université d’Etat d’économie de Biélorussie, Minsk.

- Albu, C.N., Albu, N., 2007. Le controle de gestion en Roumanie - un essai d’identification des pratiques et propositions de recherche. Presented at « Comptabilite Et Environnement », France.

- Albu, C.N., Albu, N., Faff, R., Hodgson, A., 2011a. Accounting Competencies and the Changing Role of Accountants in Emerging Economies : The Case of Romania. Accounting in Europe 8, 155–184.

- Albu, C.N., Albu, N., Faff, R., Hodgson, A., 2008. The changing role of accountants in a transition economy - Evidence from Romania. Annales Universitatis Apulensis Series Oeconomica 1, 82–99.

- Albu, C.N., Albu, N., Guinea, F.A., 2011b. The Fabrication of Management Accounting Systems–why, how and what are the Consequences ? A Romanian Testimony. Presented at the 6th Conference on Performance Measurement and Management Control, Nice, France.

- Albu, N., Albu, C.N., 2012. Factors Associated with the Adoption and Use of Management Accounting Techniques in Developing Countries : The Case of Romania. Journal of International Financial Management & Accounting 23, 245–276.

- AlMaryani, M.A.H., Sadik, H.H., 2012. Strategic Management Accounting Techniques in Romanian Companies : Some Survey Evidence. Procedia Economics and Finance 3, 387–396.

- Bailey, D.T., 1975. The Business of Accounting : East and West. Journal of Management Studies 12, 28–44.

- Bajan, M., 2015. Particularitățile contabilității și controlului de gestiune în întreprinderile producătoare de mobilă (Thesis). Academia de Studii Economice a Moldovei, Chisinau, Moldova.

- Bampoky, B., Meyssonnier, F., 2012. L’instrumentation du contrôle de gestion dans les entreprises au Sénégal. Recherches en Sciences de Gestion 92, 59–80.

- Banque Mondiale, 2008. Unleashing Prosperity.

- Berd, 2013. Transition Report. European Bank for Reconstruction and Development.

- Berland, N., Gervais, M., 2008. À quoi ont rêvé (et n’ont pas rêvé) les chercheurs en contrôle durant les dix dernières années ? Dix ans de recherche en contrôle. Finance Contrôle Stratégie N° spécial, Septembre, 41–70.

- Boca, I.-S., 2011. Organization of Management Accounting and Cost Calculation of Mining in Jiu Valley. Annals of the University of Petrosani Economics 11, 41–54.

- Briciu, S., Căpuşneanu, S., 2013. Pros and Cons for the Implementation of Target Costing Method in Romanian Economic Entities. Accounting & Management Information Systems / Contabilitate si Informatica de Gestiune 12, 455–470.

- Briciu, S., Scorțe, C., Meșter, I., 2013a. Impactul informaţiei contabile asupra deciziilor manageriale–Studiu empiric realizat la entităţile din industria ospitalităţii din România. Economie teoretică şi aplicată XX, 25–37.

- Briciu, S., Topor, D.I., Căpuşneanu, S., 2013b. Integrated Methods For Performance Measurement In Entities From The Wine Sector In Romania. Annales Universitatis Apulensis Series Oeconomica 2.

- Buble, M., Pučko, D., Rejc, A., 2003. Business Strategies of Large Croatian and Slovenian Enterprises, in : Enterprise in Transition : International Conference Proceedings : 2003. Ekonomski fakultet Sveucilista u Splitu, pp. 556–568.

- Budnikowski, A., 1992. Transition from a centrally planned economy to a market economy : The case of Poland. Technological Forecasting and Social Change, Special Issue The Transformation in Eastern Europe 41, 257–270.

- Bukalov, A., 2010. Управленческий учет затрат на производство и калькулирование себестоимости продукции нефтяной компании (Thesis). Moscow, Russia.

- Čadež, S., 2003. Accounting for Strategic Management : The Case of Slovenia, in : Enterprise in Transition : International Conference Proceedings : 2003. Ekonomski fakultet Sveucilista u Splitu, pp. 2017–2039.

- Cadez, S., Guilding, C., 2012. Strategy, strategic management accounting and performance : a configurational analysis. Industrial Management & Data Systems 112, 484–501.

- Cadez, S., Guilding, C., 2008. An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organizations and Society 33, 836–863.

- Cadez, S., Guilding, C., 2007. Benchmarking the incidence of strategic management accounting in Slovenia. J Acc & Organizational Change 3, 126–146.

- Čadež, S., Hočevar, M., Zaman, M., 2005. A Cross-Industry Comparative Analysis of Strategic Management Accounting Techniques Application : Evidence from Slovenia, in : Enterprise in Transition : International Conference Proceedings : 2005. Ekonomski fakultet Sveucilista u Splitu, pp. 1029–1042.

- Cardoș, I.R., Pete, Ștefan, 2011. Managerial and cost accounting practices – a Romanian overview. Analele Universității din Oradea. Științe Economice (The Annals of the University of Oradea. Economic Sciences) 1, 484–490.

- Chacko, T.I., Wacker, J.G., 2001. An examination of strategic goals and management practices of Russian enterprises. International Business Review 10, 475–490.

- Claus, L., Hand, M.L., 2009. Customization Decisions Regarding Performance Management Systems of Multinational Companies An Empirical View of Eastern European Firms. International Journal of Cross Cultural Management 9, 237–258.

- Dobroszek, J., Szychta, A., 2015. Indicators as an Instrument of Measurement in Management Accounting in Logistics Enterprises in Poland. Management and Business Administration 23, 11–33.

- Dropulić, I., 2014. Design of management control systems – A study of joint stock companies in Croatia. Management - Journal of Contemporary Management Issues 19, 157–167.

- Dropulić, I., 2013. The Effect Of Contingency Factors on Management Control Systems : A Study of Manufacturing Companies in Croatia. Economic Research-Ekonomska Istraživanja 26, 369–382.

- Dropulić, I., Rogošić, A., 2014. Formalization of management control systems : a study of companies in Croatia. Croatian Operational Research Review 5, 93–103.

- Dumitru, V.F., Albu, N., Albu, C.N., Dumitru, M., 2013. ERP implementation and organizational performance. A Romanian case study of best practices. Amfiteatru Economic 15, 518–531.

- Estrin, S., Wright, M., 1999. Corporate Governance in the Former Soviet Union : An Overview. Journal of Comparative Economics 27, 398–421.

- Franco-Santos, M., Lucianetti, L., Bourne, M., 2012. Contemporary performance measurement systems : A review of their consequences and a framework for research. Management Accounting Research 23, 79–119.

- Gimžauskienė, E., Valančienė, L., 2010. Efficiency of performance measurement system : the perspective of decision making. Economics and Management/Ekonomika Ir Vadyba 917–923.

- Gimžauskienė, E., Valančienė, L., 2009. Performance measurement system in the context of economics changes. Economics and Management/Ekonomika ir Vadyba 33–42.

- Goldberg, W.H., 1992. The rocky road from a command economy to a market economy : Comparisons, analyses, addenda, and outlook. Technological Forecasting and Social Change, Special Issue The Transformation in Eastern Europe 41, 319–340.

- Golikova, V., Karhunen, P., Kosonen, R., 2011. Subsidiary evolution in a transition economy : Kemira GrowHow in the Russian fertilizer market. Journal for East European Management Studies 16, 9–30.

- Golovina, T., 2012.Развитие методологии формирования системы контроллингового управления промышленными предприятиями в условиях нелинейного развития экономических систем (Thesis). Orel, Russia.

- Groșanu, A., Răchișan, P.R., 2009. Study regarding the organization of management accounting in the context of responsibility centers. Analele Universității din Oradea. Științe Economice (The Annals of the University of Oradea. Economic Sciences) XVIII, 966–985.

- Grosu, C., Almășan, A., Circa, C., 2014. The current status of management accounting in Romania : the accountants’ perception, in : Proceedings of the 9th International Conference Accounting And Management Information Systems AMIS. Bucharest, Romania, pp. 15–32.

- Gusc, J., Bremmers, H.J., Omta, S.W.F., 2005. Management Control Systems in Subsidiaries of Multinationals in the Emerging Market of Central Eastern Europe. Journal of Comparative International Management 8, 57–78.

- Haldma, T., Lääts, K., 2002. Contingencies influencing the management accounting practices of Estonian manufacturing companies. Management Accounting Research 13, 379–400.

- Haldma, T., Peda, P., Liik, M., 2007. Drivers of performance measurement and management systems in Estonian companies. Economics & Management 38–45.

- Healey, N.M., 1994. The transition economic of central and eastern Europe : A political, eco-nomic, social and technological analysis. The Columbia Journal of World Business 29, 62–70.

- Hesford, J.W., Lee, S.-H. (Sam), VanderStede, W.A., Young, S.M., 2007. Management Accounting : a bibliographic study. Handbook of Management Accounting Research, Edited by C. S. Chapman; A. G. Hopwood, M. D. Shields Volume 1, 3–27.

- Ittner, C.D., Larcker, D.F., 2001. Assessing empirical research in managerial accounting : a value-based management perspective. Journal of Accounting and Economics 32, 349–410.

- Jdan, D., 2006. Система контроллинга как элемент управления промышленным предприятием (Thesis). Vladimir, Russia.

- Jinga, G., Dumitru, M., 2014. The change in management accounting. An institutional perspective for Romania. SEA - Practical Application of Science II, 597–594.

- Kallunki, J.-P., Moilanen, S., Silvola, H., 2008. Western management accounting and controls in Russian firms : an analysis of the extent of the use and its influences (Working paper No. 27). Faculty of Economics and Business Administration University of Oulu, OULU, Finland.

- Karhunen, P., Löfgren, J., Kosonen, R., 2008. Revisiting the relationship between ownership and control in international business operations : Lessons from transition economies. Journal of International Management 14, 78–88.

- Karminskiy, A., 2008. Теоретические основы и методология построения систем контроллинга процессов управления промышленными предприятиями (Thesis). Moscow, Russia.

- Keplinger, K., Feldbauer-Durstmueller, B., Mitter, C., 2011. Doing business in Russia : lessons for management accounting, in : First REDETE Conference Economic Development And Entrepreneurship In Transition Economies : A Review of Current Policy Approaches Confrence Proceedings. Banja Luka, pp. 73–80.

- Keplinger, K., Feldbauer-Durstmüller, B., Mitter, C., 2012. Management Accounting Practices in a Multicultural Environment : Evidence from Austria, Russia and the US. International Journal of Strategic Management 12, 37–49.

- Kloviene, L., 2013. Improvement of performance measurement system according to business environment. Economics and management 18, 17–25.

- Komarov, V., 2008. Развитие системы внутреннего контроля в торговых фармацевтических компаниях (Thesis). Moscow, Russia.

- Kuljak, M., 2012. Institutional Determinants of Corporate Governance and Methodological Discontinuity of Corporate Performance Measurement in Montenegro. International Journal of Management Cases 14, 23–31.

- Lääts, K., 2011. Management accounting change in a dynamic economic environment based on examples from business and public sector organizations (Thesis). University of Tartu, Estonia.

- Lääts, K., Haldma, T., 2012. Changes in the scope of management accounting systems in the dynamic economic context. Economics and Management 17, 441–447.

- Lascu, D.-N., Manrai, L.A., Manrai, A.K., Kleczek, R., 2006. Interfunctional dynamics and firm performance : A comparison between firms in Poland and the United States. International Business Review 15, 641–659.

- Lissitsa, A., Kovtoun, E., 2005. A new strategic management instrument for agricultural enterprises in transition. The case study of balanced scorecard implementation in Ukraine. Presented at EFITA/WCCA Congress on IT In Agriculture, Vila Real Portugal, pp. 81–88.

- Llaci, S., Kume, V., Leskaj, B., 2002. Business and management in Albania. Journal for East European Management Studies 7, 416–427.

- Malinić, S., Todorović, M., 2012. How does management accounting change under the influence of ERP ? Economic Research 25, 722–751.

- Manolis, C., Nygaard, A., Stillerud, B., 1997. Uncertainty and vertical control : An international investigation. International Business Review 6, 501–518.

- Marc, M., Peljhan, D., Ponikvar, N., Sobota, A., Tekavcic, M., 2010a. Performance Measurement in large Slovenian companies : an assessment of progress. International Journal of Management & Information Systems 14, 129–139.

- Marc, M., Peljhan, D., Ponikvar, N., Sobota, A., Tekavcic, M., 2010b. Determinants of Integrated Performance Measurement Systems usage : an empirical study. The Journal of Applied Business Research 26, 63–76.

- Mayr, S., 2012. Management Accounting in Eastern Europe : Cultural Influence and Empirical Evidence from Slovakia. International Journal of Business Research 12, 161–169.

- Mayr, S., 2011. The organization of management accounting in Slovakian small and medium sized enterprises, in : First REDETE Conference Economic Development And Entrepreneurship In Transition Economies : A Review of Current Policy Approaches Confrence Proceedings. Banja Luka, pp. 73–80.

- Meyer, K.E., Estrin, S., Bhaumik, S.K., Peng, M.W., 2009. Institutions, resources, and entry strategies in emerging economies. Strategic Management Journal 30, 61–80.

- Mihaila, S., 2013. Contabilitatea şi controlul de gestiune la întreprinderile de prelucrare a cărnii (Thesis). Academia de Studii Economice din Moldova, Republica Moldova.

- Mironova, A., Bovaird, T., 1999. Performance Management in the Soviet Union : A concenptual framework. Aston Business School, Birmingham.

- Moilanen, S., 2008a. The role of accounting in management control systems of firms having subsidiaries in the Former Soviet Union (Thesis). University of Oulu, Oulu.

- Moilanen, S., 2008b. The role of accounting and an intermediate subsidiary in the management control system. Management Accounting Research 19, 252–269.

- Moilanen, S., 2005. Knowledge translation in management accounting and control : a case study of a multinational firm in transitional economies. Presented at the EIASM Conference on New Directions in Management Accounting, Brussels 2004.

- Nesvetaylov, V., 2012. Стратегический управленческий учет на предприятиях энергетики (Thesis). Moscow, Russia.

- Niţă, C.G., 2014. Management Accounting and Control Systems. Management Intercultural 16, 257–262.

- Nobre, T., Riskal, D., 2003. L’évolution des pratiques de contrôle de gestion dans les entreprises russes après 1992. Presented at the Identification et maîtrise des risques : enjeux pour l’audit, la comptabilité et le contrôle de gestion, Belgique.

- Odar, M., Kavčič, S., Jerman, M., 2012. Performance measurement systems : empirical evidence from Slovenia. Economic Research 2, 445–464.

- Otley, D., 2001. Extending the Boundaries of Management Accounting Research : Developing Systems for Performance Management. The British Accounting Review 33, 243–261.

- Panteleeva, E., 2016. Budgeting for Transactional Control : The Case of a Russian Oil Company Subsidiary, in : Performance Measurement and Management Control : Contemporary Issues, Studies in Managerial and Financial Accounting. Emerald Group Publishing, pp. 193–214.

- Pärl, Ü., 2012. Understanding the role of communication in the management accounting and control process (Thesis). University Of Tampere, Finland.

- Pärl, Ü., 2006. Choice of measures for performance measurement models on the example of successful Estonian companies. Faculty of Economics and Business Administration, University of Tartu (Estonia).

- Peljhan, D., 2007. The role of management control systems in strategy implementation : the case of a Slovenian company. Economic & Business Review 3, 257–280.

- Peljhan, D., Kejzar, K.Z., Ponikvar, N., 2012. The importance of Performance Management tools usage for surviving the economic crisis. International Business & Economics Research Journal (IBER) 11, 1299–1310.

- Peljhan, D., Tekavčič, M., 2008. The impact of Management Control Systems - Strategy interaction on Performance Management : A case study. orga 41, 174–184.

- Peljhan, D., Tekavčič, M., Marc, M., Sobota, A., 2009. Developments in performance management : empirical results from comparative studies in Slovenian companies, in : 7th International Conference Accounting and Finance in Transition. Conference Proceedings. London–Glasgow, pp. 155–180.

- Peng, M.W., 2003. Institutional Transitions and Strategic Choices. Academy of Management Review 28, 275–296.

- Perčević, H., 2006. The Methods Of Cost Accounting In The Croatian Production Sector. Ekonomski pregled 57, 647–667.

- Pintea, M.-O., 2012. Empirical Research On The Structure Of A System For Assessment Of The Global Performance Of Economic Entities. Annals of the University of Oradea, Economic Science Series 1, 745–752.

- Pintea, M.-O., 2011. Financial and non-financial approaches regarding the growth of the economic entities‘ performances (Thesis). Babeş – Bolyai University, Cluj Napoca, Romania.

- Racolța-Paina, N.-D., Mone, S.-D., Brudan, A., 2013. Stadiul managementului performanței în Romania - o cercetare exploratorie. The state of performance management in Romania - an exploratory research. Revista de Management și Inginerie Economică 12, 85–100.

- Rajnoha, R., Kádárová, J., Sujová, A., Kádár, G., 2014. Business Information Systems : Research Study and Methodological Proposals for ERP Implementation Process Improvement. Procedia - Social and Behavioral Sciences, 2nd World Conference on Business, Economics and Management 109, 165–170.

- Ramljak, B., Rogošić, A., 2012. Strategic management accounting practices in Croatia. The Journal of International Management Studies 7, 93–100.

- Rejc, A., 2004. Toward contingency theory of performance measurement. Journal for East European Management Studies 9, 243–264.

- Rejc, A., 2001. Performance Measurement in Large Slovenian Companies, in : Enterprise in Transition : International Conference Proceedings : 2001. Ekonomski fakultet Sveucilista u Splitu, pp. 851–870.

- Rejc, A., Slapnicar, S., 2004. Corporate performance measurement systems : empirical evidence of determinants. Online-Ressource http://www.econbiz.de/record/corporate-performance-measurement-systems-empirical-evidence-of-determinants-rejc-adriana/10008657061.

- Rejc, A., Slapnicar, S., 2003. Relationship between management compensation contracts and Performance Measurement Systems, in : Enterprise in Transition : International Conference Proceedings : 2003. Ekonomski fakultet Sveucilista u Splitu, pp. 797–814.

- Rejc, B.A., Zaman, G.M., 2012. Contemporary performance measurement systems in central and eastern Europe : A synthesis of the empirical literature. Journal for East European Management Studies 17, 68–103.

- Renko, F., Pecotich, A., 2001. The Balanced Scorecard as a possible key for improvement of Business Strategy : an empirical case from Croatian banking industry, in : Enterprise in Transition : International Conference Proceedings : 2001. Ekonomski fakultet Sveucilista u Splitu, pp. 871–884.

- Riskal, D., 2009. L’évolution des pratiques de contrôle de gestion dans les entreprises russes après 1992 (Thesis). Université de Strasbourg, France.

- Rof, L.M., 2012. Perfecţionarea contabilităţii manageriale în sectorul energetic prin imple-mentarea metodei ABC (Thesis). Universitatea “1 Decembrie 1918” Alba Iulia, Romania.

- Scorţe, C., Farcaş, M., 2013. The Impact of Accounting Information on Managerial Decisions - Theoretical Approaches. Annals of the University of Oradea, Economic Science Series 22, 692–702.

- Sharykina, A., 1994. Система контроллинга в управлении деятельностью предприятия (Thesis). Voronezh, Russia.

- Sinković, G., Currie, D., Bevanda, V., 2011. From it to BSC : the importance of culture in implementing a performance measurement system in Croatia. Indian journal of economics & business : IJEB. 10, 39–55.

- Siska, L., 2015. Factors impacting management accounting techniques used by organizations in the Czech Republic. Presented at the 8th Conference on Performance Measurement and Management Control, EIASM, Nice, France.

- Slávik, Š., 2001. Strategic management in Slovak enterprises : a survey findings. Journal for East European Management Studies 6, 65–91.

- Šobota, A., Peljhan, D., 2012. Importance of different perspectives in Integrated Performance Measurement Systems. Journal of Business Management 6–18.

- Southworth, A., 1994. Accounting for East-West joint ventures : Tambrands’ experience in the Ukraine. Management Accounting Research 5, 167–185.

- Striteska, M., 2012. Key Features of Strategic Performance Management Systems in Manufacturing Companies. Procedia - Social and Behavioral Sciences, 8th International Strategic Management Conference 58, 1103–1110.

- Strumickas, M., Valančienė, L., 2010. Development of modern management accounting system. Inzinerine Ekonomika-Engineering Economics 377–386.

- Sujova, A., Rajnoha, R., 2012. The Management Model of Strategic Change based on Process Principles. Procedia - Social and Behavioral Sciences, World Conference on Business, Economics and Management (BEM-2012), May 4–6 2012, Antalya, Turkey 62, 1286–1291.

- Sujova, A., Rajnoha, R., Merková, M., 2014. Business Process Performance Management Principles Used in Slovak Enterprises. Procedia - Social and Behavioral Sciences, 2nd World Conference on Business, Economics and Management 109, 276–280.

- Szychta, A., 2002. The scope of application of management accounting methods in Polish enterprises. Management Accounting Research 13, 401–418.

- Tekavčič, M., Peljhan, D., 2003. Insights into managerial tools related to cost management in Slovenian companies. Proceedings of Rijeka Faculty of Economics : Journal of Economics and Business 21, 83–97.

- Tekavčič, M., Peljhan, D., Kosi, U., 2005. Performance Management : The case of Slovenian Companies, in : Enterprise in Transition : International Conference Proceedings : 2005. Ekonomski fakultet Sveucilista u Splitu, pp. 219–236.

- Tekavčič, M., Peljhan, D., Šević, Z., 2008. Levers of control : Analysis of Management Control Systems in a Slovenian company. The Journal of Applied Business Research – Fourth Quarter 2008 24, 97–112.

- Topor, D., Dorin, I., Puţan, A., 2011. The role of cost information in decision-making. Case study. Annales Universitatis Apulensis Series Oeconomica 2, 315–324.

- Topor, D.I., 2013. New dimensions of cost type information for decision - making in the wine industry (Thesis). University “1 Decembrie 1918,” Alba Iulia, Romania.

- Tsvetkova, A., 2013. Change of MCSs in SCM through the lenses of Actor-network : the context of mining industries in the Russian High North. Presented at the Workshop Management Accounting and Control - the diversity and opportunities in research and research methods, Oppdal, pp. 314–329.

- Țugulschi, I., 2013. Perfecționarea contabilității consumurilor în vederea luării deciziilor manageriale (Thesis). Academia de Studii Economice a Moldovei, Chisinau, Moldova.

- Tumpel-Gugerell, G., Wolfe, L., Mooslechner, P., 2010. Completing transition : The main challenges, Springer-Verlag Berlin Heidelberg. ed. Springer-Verlag Berlin Heidelberg, Berlin.

- Valančienė, L., Gimžauskienė, E., 2009. Dimensions of Performance Measurement System in Changes Research. Izinerine Ekonomika-Engineering Economics 41–48.

- Valiulova, A., 2007. Управленческий учет как инструмент управления промышленным предприятием (Thesis). Uljanov, Russia.

- Vámosi, T.S., 2000. Continuity and change; management accounting during processes of transition. Management Accounting Research 11, 27–63.

- Wnuk-Pel, T., 2010a. Diffusion of management accounting innovations in non-manufacturing firms - the case of ABC. Social Sciences / Socialininiai Mokslai 7–21.

- Wnuk-Pel, T., 2010b. Changes in company’s management accounting systems : case study on Activity-Based Costing implementation and operation in medium-sized production company. Eurasian Journal of Business and Economics 85–111.

- Yakovleva, T., 2007. Показатели управленческого учета на промышленных предприятиях в условиях процессно-ориентированного менеджмента (Thesis). Sankt-Petersburg, Russia.

- Yarkova, Y., 2010. Стратегический управленческий учет на предприятиях химической промышленности (Thesis). Volgograd, Russia.

- Zaleski, E., 1959. David Granick, “Management of the Industrial Firm in the USSR.” Annales. Économies, Sociétés, Civilisations 14, 396–398.

- Zaman, M., 2004. The role of financial and non-financial evaluation measures in the process of management control over foreign subsidiaries – empirical evidence in Slovene multinational companies. Management 9, 53–73.

- Zaman, M., Hočevar, M., Čadež, S., 2003. Accounting information in the context of investment approach to internationalization : The case of Slovenian companies with subsidiaries in the markets of former Yugoslavia, in : Enterprise in Transition : International Conference Proceedings : 2003. Ekonomski fakultet Sveucilista u Splitu, pp. 1972–1982.

- Zarda, N., 2009. Development of management accounting application at Hungarian agricultural enterprises. Szent Istvan University, Godollo.

- Zarzycka, E., 2012a. Management Accountant’s Role and Functions in the Enterprise Resource Planning Environment - Author’s Own Research into Enterprises in Poland. Comparative Economic Research. Central and Eastern Europe 15, 47–64.

- Zarzycka, E., 2012b. Implementation of an ERP package and its effect on the management accounting system–author’s own research into enterprises in Poland. Financial Internet Quarterly “e-Finanse”, University of Information Technology and Management Rzeszów 8, 85–96.

- Zernand-Vilson, M., Terk, E., 2009. The State and the Dynamics of Management and Organisational Development Indicators in Estonian Enterprises. EBS Review 8–24.

Appendices

Biographical notes

Irina Paladi is a researcher in management sciences at Paris Nanterre University. Member of the CEROS laboratory (Center for Studies and Research on Organizations and Strategy), her research focuses on management and management control in the specific context of the transition in the former communist Eastern European countries. Before joining Paris Nanterre University, she worked for several years as Financial Analyst at BC “Mobiasbanca - Societe Generale Group”.

Pierre Fenies is Professor of Management Sciences at the University Paris II Panthéon Assas. His research focuses on industrial management control and reliance with operations management in various contexts (public organizations, hospital supply chains, multinationals, etc.). He has been Professor at the University Paris Nanterre (from 2012 to 2017 where he directed the organization axis of CEROS) and previously at the IAE of the University of Auvergne (Clermont Ferrand, France).

Appendices

Notas biograficas

Irina Paladi es investigadora en Ciencias de la Gestión en la Universidad Paris Nanterre. Miembro del laboratorio CEROS (Centro de Estudios e Investigación sobre Organizaciones y Estrategia), su investigación se centra en la gestión y el control de gestión en el contexto específico de la transición de los antiguos países comunistas de Europa del Este. Antes de llegar a Paris Nanterre University, trabajó durante varios años como analista financiera en BC “Mobiasbanca - Société Générale Group”.

Pierre Fenies es profesor de Ciencias de la Gestión en la Universidad Paris II Panthéon Assas. Su investigación se centra en el control de la gestión industrial y la dependencia de la gestión de operaciones en diversos contextos (organizaciones públicas, multinacionales, etc.). Ha sido profesor en la Universidad Paris Nanterre (de 2012 a 2017 donde dirigió el eje de organización de CEROS) y anteriormente en el IAE de la Universidad de Auvernia (Clermont Ferrand, Francia).

List of figures

FIGURE 1

Champ de la recherche

Figure 2

Classification des PECO

FIGURE 3

Méthodologie de la revue de littérature

List of tables

Tableau 1

Synthèse des recherches en contrôle de gestion dans les PECO non-soviétiques dont le processus de transition est achevé

Tableau 1 (continuation)

Tableau 2

Synthèse des recherches en contrôle de gestion dans les PECO soviétiques dont le processus de transition est achevé

Tableau 3

Synthèse des recherches en contrôle de gestion dans les PECO non-soviétiques dont le processus de transition est en cours

Tableau 3 (continuation)

Tableau 4

Synthèse des recherches en contrôle de gestion dans les PECO soviétiques dont le processus de transition est en cours

Tableau 4 (continuation)

Tableau 5

Types des papiers analysés

Tableau 6

Bilan de la recherche scientifique en contrôle de gestion dans les PECO

Tableau 7

Cartographie de la recherche en contrôle de gestion dans les PECO