Abstracts

Résumé

La responsabilité sociale des entreprises (RSE) est un sujet de société en vogue qui suscite de nombreux débats tant chez les universitaires que les praticiens. La présente étude propose une analyse sociohistorique et épistémologique de la RSE afin d’en cerner la construction et de reconstituer une partie de sa généalogie. Notre étude soulève deux contributions principales. La première explicite trois tendances qui ont marqué l’évolution de la production de connaissances en RSE. La seconde contribution suggère que le projet épistémologique qu’incarne la théorisation de la RSE est en constante évolution à l’image du champ plus large des théories des organisations.

Mots-clés :

- responsabilité sociale des entreprises,

- épistémologie,

- évolution théorique,

- théorie des organisations

Abstract

This study provides an epistemological and sociohistorical analysis of the corporate social responsibility (CSR) literature to identify its construction and part of its genealogy. This study offers two main contributions. First, it elucidates three tendencies that mark the evolution of CSR knowledge production. Second, it suggests that the epistemological project that embodies the theorization of CSR is constantly evolving. Indeed, this epistemological analysis highlights that, given the proliferation of critical and interpretative studies on CSR, research in this field is currently in the middle of two tendencies epitomized by the wider field of organizational theory.

Keywords:

- corporate social responsibility,

- epistemology,

- theoretical evolution,

- organization theory

Resumen

Este estudio proporciona un análisis epistemológico y socio-histórico de la literatura de responsabilidad social de las empresas (RSE) para identificar su construcción, partiendo de su genealogía. Este estudio ofrece dos contribuciones principales. En primer lugar, elabora tres tendencias que marcan la evolución de la producción de conocimiento en materia de RSE. En segundo lugar, este estudio sugiere que el proyecto epistemológico que encarna la teorización de la RSE está en constante evolución. De hecho, este análisis epistemológico pone de manifiesto que, dada la proliferación de estudios críticos e interpretativos sobre RSE, la investigación en este campo se encuentra actualmente en medio de dos tendencias que se resumen en el campo más amplio de la teoría organizacional.

Palabras clave:

- responsabilidad social empresaria,

- epistemología,

- desarrollo teórico,

- teoría organizacional

Article body

Les deux dernières décennies témoignent de l’importance croissante accordée à la responsabilité sociale de l’entreprise (désormais RSE), tant dans la sphère académique que dans les sphères des entreprises, des médias, des organisations internationales et des autorités publiques. Parallèlement, le concept de RSE est au coeur d’une double dynamique : la diffusion internationale et la prolifération de définitions, conceptions et applications. Alors que moins de 50 % des compagnies du classement Fortune 500 évoquent la RSE dans leurs rapports annuels en 1977, plus de 90 % des compagnies le font à la fin des années 1990 (Lee, 2008, p. 54). Acquier et Gond (2007) notent que la notion de RSE, souvent présentée comme une nouveauté ayant émergé au courant de la dernière décennie, s’inscrit en réalité dans une longue tradition de discours et de pratiques autour des relations entreprise-société qui remonte au début du 20e siècle. De fait, la RSE suscite un intérêt manifeste et croissant chez les chercheurs depuis une cinquantaine d’années (Bowen, 1953; Carroll, 1989; Gond et Igalens, 2008; Wood et Jones, 1995).

Puisque l’entreprise est aujourd’hui le vecteur dominant de l’activité économique de toute société, il est peu surprenant de constater tant de discussions autour de leurs responsabilités sociales. Tendance en vogue ou conjoncture, la RSE connaît une popularité indéniable (Garriga et Melé, 2004), mais ce concept ne fait pas l’unanimité parmi ses tenants et « tous ne s’entendent pas sur la façon d’aborder le sujet » (Tremblay et Rolland, 2004, p. 1). D’une part, la possibilité de responsabiliser les entreprises ancrées dans un système de libre marché est perçue avec scepticisme (Banerjee, 2000; Tremblay et Rolland, 2004). D’autre part, le vocabulaire généralement associé à la RSE (valeurs, éthique, développement durable, parties prenantes, etc.) indique une absence marquée quant au sens et la portée de ce concept (Gond, 2011; Pasquero, 2005). Il n’est donc pas surprenant qu’aucun consensus ne se soit dégagé autour de ce qu’est la RSE (Garriga et Melé, 2004; Gond, Palazzo et Basu, 2009).

En réalité, « la question des relations entre efficacité et morale est aussi ancienne que la science économique elle-même » (Pasquero, 2004, p. 45). Selon cet auteur, le débat actuel sur la RSE se nourrit de l’héritage des quatre grandes formes d’organisations socioéconomiques que l’Occident a mis au jour : le libéralisme classique, la contre-perspective socialiste, l’État providence et l’économie postmoderne d’aujourd’hui. Cette dernière forme d’organisation socioéconomique nous intéresse particulièrement dans le cadre de cet article, puisque les tendances propres à la société postmoderne ont favorisé l’émergence de certaines conditions propices à la RSE. Cette société se caractérise notamment par un renouveau dans les structures de pensée et d’action des périodes antécédentes (l’économie archaïque, l’économie postindustrielle et l’économie moderne). En effet, « l’immatérialité de la connaissance a remplacé la production industrielle comme moteur de croissance » note Pasquero (2004, p. 51), ce qui engendre une différenciation plus complexe des rôles des acteurs, une concurrence accrue, un rôle politique de plus en plus exigé des entreprises (droits humains, pauvreté, etc.) et la privatisation des services publics désormais jugés inefficients face au marché (Palazzo et Scherer, 2011; Scherer, Palazzo et Matten, 2009).

Par ailleurs, la société postmoderne renvoie également à une composition sociale de plus en plus formée en réseau, qui appelle les acteurs à un plus grand sens de responsabilisation (Crane, Matten et Moon, 2008; Matten et Crane, 2005). Pour Pasquero (2004), cette prise en charge de responsabilités nouvelles relève à la fois d’une poussée individualiste qui exige une responsabilité individuelle, d’une poussée technologique qui requiert des questionnements éthiques et d’une poussée mondialiste qui fait appel à un développement de solidarités. Ainsi, les nouvelles caractéristiques de la société postmoderne engendrent de nouveaux besoins sociaux qui font eux-mêmes appel à différentes formes de responsabilisation et qui favorisent un débat sur la RSE.

Un grand nombre de travaux a porté sur l’évolution historique du concept de RSE à travers le 20e siècle et plusieurs revues systématiques ont été proposées à ce sujet (voir par exemple Baba, Moustaquim et Bégin, 2016; Garriga et Melé, 2004; Lee, 2008; Ma, 2009; Voegtlin et Greenwood, 2013). Ces études ont généralement pris trois orientations. D’abord, certaines se sont spécifiquement attardées sur l’évolution théorique et conceptuelle de la RSE et des concepts afférents (Carroll, 1999; Garriga et Melé, 2004; Gond et Mullenbach, 2006; Lee, 2008). Ensuite, d’autres études se sont principalement intéressées à l’évolution des pratiques de RSE et de la pensée managériale, reléguant ainsi les discussions théoriques au second plan (Acquier et Aggeri, 2008; Heald, 1970; Meyskens et Paul, 2010). Enfin, d’autres études ont adopté une approche mixte en examinant à la fois l’évolution de la RSE dans sa nature pratique et managériale, mais aussi théorique et conceptuelle (Baba et al., 2016; Carroll, 2008; Carroll, Lipartito, Post, Werhane et Goodpaster, 2012).

Ces recherches ont néanmoins mis de côté l’analyse à la fois historique et épistémologique de l’évolution théorique de la RSE, ainsi que sa relation avec l’évolution des théories des organisations. Pourtant, des recherches récentes montrent clairement l’influence des théories des organisations sur l’évolution de notre compréhension de la RSE (Baba et al., 2016; Lee, 2008; Pasquero, 2005). Si l’on considère la RSE comme objet des sciences de gestion (Pasquero, 2005), il se présente dès lors la possibilité de rapprocher l’évolution de la RSE et celle des théories des organisations afin de mettre en lumière les interactions entre ces deux champs. Ces considérations faites, nous proposons une analyse historique de l’évolution du concept de RSE, concept qui se trouve au coeur de nombreux débats et questionnements où il est présenté comme un concept multiforme toujours en construction (Gond et Igalens, 2008; Gond et Mullenbach, 2006). À travers un regard historique de la littérature sur la RSE, nous arguons qu’il serait éclairant de positionner ses ancrages historiques et conceptuels afin de saisir la production des connaissances de ce champ et mieux comprendre les débats actuels qui le façonnent. Plus particulièrement, cet article vise à répondre à la question de recherche suivante : comment s’est développée la théorisation de la RSE sur le plan épistémologique en lien avec le contexte social des organisations et l’évolution du champ plus large des théories des organisations ?

L’article est organisé en trois volets. Dans un premier temps, nous retraçons l’évolution théorique de la RSE en la juxtaposant à l’évolution du contexte sociohistorique dans lequel elle est ancrée. Cette section présente également une évolution des projets épistémologiques du concept de RSE. Dans un deuxième temps, nous proposons une analyse épistémologique de l’évolution de la RSE à la lumière de l’évolution des théories des organisations. Cette section propose une analyse comparative de la production des connaissances dans ces deux champs de recherche afin d’en esquisser les similitudes et divergences permettant de mieux comprendre comment la RSE se positionne dans le champ plus large des théories des organisations. Dans un troisième et dernier temps, nous proposons une discussion autour de la capacité de la RSE à se présenter comme la réponse aux enjeux éthiques et économiques à différentes époques. Notre analyse socioépistémologique de l’évolution théorique de la RSE montre clairement que les théoriciens ne créent pas ex nihilo puisque toute théorisation est d’abord le fruit d’une contextualisation.[1]

L’évolution de la recherche en responsabilité sociale des entreprises

Les travaux historiques indiquent que la notion de RSE n’a pas été développée par des théoriciens du management ou des universitaires; elle a en réalité été portée par des hommes d’affaires américains vers la fin du 19e siècle, dans un contexte de mutation du système capitaliste américain, et s’est formalisée au début du 20e siècle (Acquier et Gond, 2007). Vers les années 1920, de nombreux dirigeants, à l’image d’Henry Ford et de Chester Barnard, ont pris part à des débats publics autour de la question de la responsabilité sociale des entreprises (Carroll et al., 2012). Par exemple, Steiner et Steiner (2011) attribuent à la genèse de la RSE les actions philanthropiques de John Rockefeller et Andrew Carnegie, qui distribuèrent des millions de dollars à des fins sociales. D’autres affirment qu’une notion plus contemporaine de la RSE a vu le jour durant la dernière moitié du 20e siècle (Blowfield et Frynas, 2005). Pasquero (2005) évoque pour sa part que le courant de recherche autour de la RSE s’est constitué dans les années 1950 et s’est renforcé progressivement.

En réalité, et contrairement à ces auteurs, certains retracent la genèse de la RSE dans les écrits de Smith (1776), qui suggère une harmonie – certes subtile – entre les intérêts privés et publics des corporations (Brown et Forster, 2013). En dépit des divergences dans les interprétations qui sont faites des travaux d’Adam Smith, Rosé et Lépineux (2015, p. 130) rappellent la lecture prémonitoire d’Adam Smith dans sa réflexion sur les finalités sociales et éthiques que doivent assumer les acteurs économiques.

À tout le moins, plus récemment, nous pouvons retracer la RSE dans les actions de certains entrepreneurs du 19e siècle appartenant au socialisme utopique des caractéristiques semblables à ce que l’on considère aujourd’hui comme étant des actions socialement responsables (Davidson, 2010; Donnachie, 2003).[2] Le socialisme utopique renvoie aux doctrines des tout premiers socialistes européens du 19e siècle, à l’image de Robert Owen en Grande-Bretagne, Saint-Simon et Charles Fourier en France ou encore Brooke Farm aux États-Unis. Il se caractérise par l’humanisme et s’inscrit dans une perspective de progrès humain et de développement social.

Le socialisme utopique souhaitait mettre en place des communautés idéales dont le but premier était de transformer la société, non par une action entreprise par l’État, mais par l’initiative citoyenne qui permettrait l’émergence de contresociétés socialistes au sein d’un système capitaliste (Jones, 2016). En se reposant sur une vision très optimiste et positive de l’Homme bon et bienveillant par nature, le socialisme utopique souhaitait profiter de cette bienveillance afin de faire évoluer la société et aboutir à une civilisation où la Raison et le bien-être général seraient de mises, et où les méfaits perçus du capitalisme, à l’image des inégalités et de la pauvreté, ne seraient pas tolérés (Jones, 2016; Owen, 1969). Plusieurs centaines de communautés idéales ont vu le jour à travers l’histoire dans cette lignée. Pour diverses raisons, toutes ces initiatives ont été réalisées à échelle limitée dans des communautés de quelques milliers de personnes et ont généralement duré quelques décennies tout au plus. Ces communautés idéales, et de manière plus générale le socialisme utopique, a connu sa phase de déclin après 1870 lorsque le marxisme a commencé à s’imposer comme idéologie principale du socialisme.

Parmi les plus connues, nous retrouvons les deux communautés idéales fondées par l’industriel britannique Robert Owen (1771-1858) en Grande-Bretagne et aux États-Unis. La première, baptisée New Lanark, est celle qui a eu le plus de succès (1813-1828). Elle est aujourd’hui une attraction touristique importante et l’un des quatre sites d’Écosse reconnus comme patrimoine mondial par l’UNESCO.

Au début du 19e siècle, l’utopiste Robert Owen (1771-1858) a inspiré un modèle de communauté industrielle fondée sur la production textile. C’est là qu’Owen a mis en pratique pour la première fois son paternalisme bienveillant dans le monde industriel, en s’appuyant sur les actions altruistes de son beau-père, David Dale. C’est également à New Lanark qu’Owen formula sa vision utopiste d’une société sans crime, sans pauvreté et sans misère. Sous sa direction éclairée, New Lanark a prospéré. New Lanark est un témoignage unique d’une création de richesses qui n’implique pas automatiquement la déchéance de ses producteurs. Le village proposait une réponse culturelle aux problèmes liés à la société industrielle, il fut le banc d’essai d’idées qui visaient à améliorer la condition de l’homme dans le monde.

UNESCO, 2014

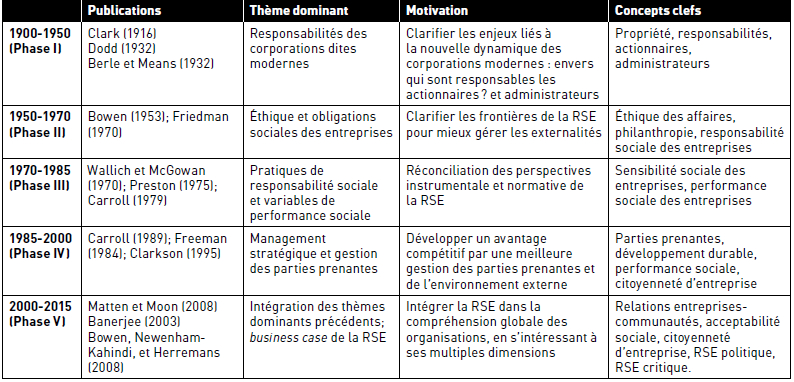

Ces considérations faites, il apparaît clairement que les origines de la RSE peuvent remonter à très loin dans le temps. Pour les besoins de la présente étude, nous établissons notre recherche à partir du début du 20e siècle, c’est-à-dire lors des premiers débats intellectuels autour des responsabilités des corporations et lors de la formalisation du concept de RSE par Bowen (1953), qualifié de père fondateur de la responsabilité sociale des entreprises par plusieurs universitaires, dont Carroll (1989, p. 270). Ainsi, nous présentons l’évolution du concept de RSE en cinq phases distinctes : (1) 1900-1950 : avènement de la corporation moderne et des questions des responsabilités; (2) 1950-1970 : enjeux philosophiques et définitionnels; (3) 1970-1985 : sensibilité sociale des entreprises et orientation normative; (4) 1985-2000 : performance sociétale et orientation stratégique; (5) 2000-2013 : intégration et prolifération des ancrages théoriques de la RSE. Nous convenons qu’il s’agit d’un découpage parmi tant d’autres possibles et que les frontières dans l’évolution théorique de la RSE ne sont pas si tranchées. Le tableau 1 ci-après retrace ces cinq phases.

Afin d’offrir une analyse épistémologique du développement de la RSE, nous proposons les classifications de Piaget (1970) et de Déry (2013).

Selon Piaget (1970), le champ des sciences sociales regroupe quatre catégories : sciences nomothétiques, historiques, juridiques et philosophiques. D’abord, les sciences nomothétiques proposent une explication et compréhension de phénomènes sociaux par l’établissement de lois et théories basées sur des structures causales. Ensuite, les sciences historiques visent à reconstituer des phénomènes sociaux tels qu’ils se sont déroulés dans leur temps et contexte. Comme le rappelle Piaget (1970, p. 21), l’objectif des sciences historiques est « non pas d’abstraire du réel les variables convenant à l’établissement de lois, mais d’atteindre chaque processus concret en toute sa complexité » (Piaget, 1970, p. 21). Puis, les sciences juridiques s’intéressent au devoir être, en proposant une formulation de prescriptions sous forme de normes. Enfin, Piaget (1970) suggère que les sciences philosophiques portent un regard critique sur les connaissances existantes dans une perspective humaniste visant l’émancipation individuelle et sociétale.

S’inspirant de Piaget (1970), Déry (20133) propose une classification épistémologique qu’il nomme les projets de connaissances, composés de deux grandes catégories : la compréhension et la transformation. La première catégorie regroupe les projets nomothétique (compréhension, explication et justification), idéographique (description, études historiques) et philosophique (critique). Dans la seconde catégorie, l’auteur suggère que la transformation peut prendre la forme technique (recherche d’efficacité par l’entremise de prescriptions et de modèles) ou encore humaine (quête d’un meilleur monde, plus juste et plus agréable).

Tableau 1

Évolution théorique du concept de RSE (1900-2015)

Le Tableau 2 synthétise les projets épistémologiques des articles fondateurs du champ de la RSE en fonction du projet de connaissance poursuivi par les chercheurs.

Il est généralement reconnu que la RSE propose une « représentation élargie de l’environnement des firmes – entendue dans ses dimensions non seulement économiques et financières, mais aussi sociales, humaines, culturelles, politiques et écologiques – et en posant la question de la capacité des entreprises à en gérer simultanément toutes les dimensions » (Gond et Igalens, 2008, p. 3). En matière de théorisation, la RSE tire notamment ses origines des développements étatsuniens (Carroll et al., 2012; Lee, 2008) et en reste très marquée à l’heure actuelle. D’ailleurs, bien que les conceptions de la RSE soient en train de converger, la conception américaine semble se diffuser tant dans les réflexions que dans les pratiques européennes (Habisch, Jonker, Wegner et Schmidpeter, 2005).

En ce sens, la Chaire de responsabilité sociale et de développement durable de l’École des sciences de la gestion de l’Université du Québec à Montréal a organisé en octobre 2006 un Atelier international pour faire avancer le dialogue intercontinental sur le développement théorique de la RSE. La question centrale de cet atelier était de savoir « en quoi les perspectives nord-américaines et européennes sur la RSE convergent-elles ou divergent-elles, et comment cela affecte-t-il le développement théorique du concept ? ». Deux consensus principaux ont émergé de ces échanges. Tout d’abord, les universitaires reconnaissent clairement qu’il n’existe pas une formule unique de RSE à travers le monde, ni même au plan régional (Habisch et al., 2005). Ensuite, le concept de RSE est issu d’un contexte particulier du capitalisme libéral des États-Unis (Pasquero, 2005). La RSE est par la suite apparue en France et en Europe à partir des années 1960, bien que la grande majorité des travaux des pionniers de la RSE en Europe se basent sur les travaux d'universitaires américains. Ces éléments expliquent ainsi le caractère américano-centré de la chronologie présentée ci-dessous, étant donné que l’expérience américaine a considérablement influencé, voire conditionné, les développements théoriques de la RSE à l’échelle mondiale.

Phase 1 (1900-1940) : l’avènement de la corporation moderne et les questions de responsabilité

John Clark, économiste à l’Université de Chicago, propose une réponse à la vision dominante de la corporation moderne maximisatrice de profits au début du 20e siècle. Dans son article The Changing Basis of Economic Responsibility, Clark (1916) évoque la nécessité d’aller au-delà de la vision néolibérale restreinte qui réduit de manière considérable les responsabilités des entreprises. Clark défend son point de vue en mettant notamment de l’avant que ni l’État ni le marché ne peut résorber à lui seul les externalités du système économique. Il affirme ainsi que les impacts engendrés par les grandes industries ne peuvent être laissés ni aux individus, ni au marché, ni pris en charge par l’État puisque les lois « can at best never keep pace with the needs which they are made to meet » (p. 224).

Faisant suite à ce réquisitoire, un livre intitulé The Modern Corporation and Private Property de Berle et Means (1932) marque l’évolution du concept de responsabilité sociale. Les auteurs remettent en question le modèle de propriété des corporations modernes. Selon eux, les actionnaires ne sont pas les propriétaires de l’entreprise dans laquelle ils investissent, dans la mesure où une personne morale, en tant qu’individu, est le réel propriétaire. Berle et Means (1932) conçoivent ainsi la propriété au sein des corporations modernes comme étant dispersée. Ces auteurs arguent que la propriété et l’administration sont séparées et que les propriétaires occupent un rôle passif dans les opérations quotidiennes des entreprises dans lesquelles ils investissent. Ils questionnent donc les autorités américaines qui, dans le cadre du cas juridique appelé Dodge v. Ford Motor Co. en 1919, évoquent « a business corporation is organized and carried on primarily for the profit of the stockholders. The powers of the directors are to be employed for that end »[3]. Dans cet esprit, en stipulant que la communauté n’a aucune obligation de protéger les actionnaires, Berle et Means (1932) suggèrent que les gestionnaires pourraient avoir l’obligation de gérer l’entreprise dans l’intérêt social général.

Tableau 2

Évolution des projets épistémologiques du concept de RSE (1900-2013)

Enfin, dans un article publié par le Harvard Law Review, Dodd (1932) s’intéresse particulièrement aux administrateurs. Il affirme que « it is undesirable to give increased emphasis at the present time to the view that business corporation exist for the sole purpose of making profits for their stockholders » (p. 5-6). Dans cette lignée, Dodd (1932) argue que l’entreprise est autorisée et encouragée par la loi parce qu’elle est au service de la communauté plutôt que source de profit pour ses propriétaires (p. 7).

Phase 2 (1950-1970) : Enjeux philosophiques et définitionnels

Cette deuxième phase est dominée par le besoin de définir le concept de RSE et d’éclaircir les frontières entre les sphères économiques, sociales, voire même éthiques (Gond et Igalens, 2008). Les travaux relatifs à cette période débattent en particulier des fondements éthiques et économiques du concept de RSE et visent à répondre à une question majeure : dans quelle mesure l’entreprise doit-elle prendre en considération des enjeux sociaux alors que son objectif premier a toujours été la création de richesses ?

Lee (2008) souligne que le débat des années 1950 et 1960 autour des responsabilités morales et sociales des entreprises s’inscrit dans une conjoncture sociale américaine particulière, où le système capitaliste est remis en question alors que les États-Unis vivent l’apparition et la croissance de mouvements des droits civiques (Cochran, 2007). Comme le rappelle Lantos (2001), il s’agit d’un contexte particulier où les enjeux moraux des entreprises sont discutés sans précédent, alors que nombre d’entreprises commercialisent des produits dangereux pour les consommateurs et l’environnement, et ce, dans un contexte de corruption endémique. Par ailleurs, alors que la guerre froide qui oppose le système capitaliste américain au système communiste de l’ex-URSS, les débats sur le rôle des entreprises privées génèrent de fortes tensions; ceux qui sont en faveur d’une responsabilisation des entreprises sont vite considérés comme des tenants de l’idéologie communiste par les forces capitalistes au pouvoir[4] (Gond et Igalens, 2008).

L’un des penseurs les plus influents de cette période est Keith Davis, qui argue que « businessmen’s decisions and actions taken for reasons at least partially beyond the firm’s direct economic or technical interest » (Davis, 1960, p. 70). Quelques années auparavant, si l’on s’intéresse à la notion moderne de la RSE, pour reprendre les termes de Blowfield et Frynas (2005), tous se mettent d’accord pour affirmer qu’elle émerge des travaux de Bowen (1953), notamment grâce à son ouvrage intitulé Social Responsibilities of the Businessman (Carroll, 1989; Gond et Igalens, 2008; Lee, 2008). Cet ouvrage, qui sera par la suite critiqué par son propre auteur en 1978 pour son caractère idéaliste et normatif, renvoie principalement à deux principes. Le premier indique que les entrepreneurs ne doivent décider qu’en tenant compte des valeurs souhaitées par la société. Le second voudrait que la prise en compte de ces préoccupations et valeurs sociales soit volontaire. Bowen conçoit donc la RSE en tant que renforcement mutuel des objectifs sociaux et économiques des entreprises dans le but d’améliorer la société américaine et de faire face aux défaillances du système du laissez-faire.

Phase 3 (1970-1985) : Sensibilité sociale des entreprises et orientation pragmatique

Cette phase permet notamment de résoudre l’impasse conceptuelle à laquelle fait face le champ de la RSE à la fin de la précédente phase.

En proposant de réconcilier intérêts économiques et sociaux, Wallich et McGowan (1970) permettent de redynamiser les discussions autour de la RSE en arguant que l’engagement sociétal des entreprises allait également dans le sens des intérêts à long terme des actionnaires. Comme le souligne Lee (2008), cette nouvelle vision de la RSE proposée par Wallich et McGowan (1970) génère un enthousiasme qui propulse la recherche dans le domaine. L’orientation de ces recherches s’éloigne radicalement du discours normatif qui cherche à déterminer si l’entreprise doit ou non s’engager en RSE. Ainsi, la plupart des études publiées dans les années 1970 se penche davantage sur le contenu et les processus de RSE mis en oeuvre par les entreprises pour tenir compte des intérêts sociaux. Cette nouvelle orientation plus pragmatique et managériale permet notamment aux entreprises de réagir à leur environnement externe.

Preston (1975) appelle également les chercheurs à réaliser des progrès concrets dans la conceptualisation, la recherche et l’élaboration de pratiques en matière de RSE, et propose notamment un modèle conceptuel de la performance sociale des entreprises qui permet une fois de plus de renouveler la littérature. En réponse à l’appel de Preston (1975) sur la nécessité de mieux conceptualiser la RSE, Carroll (1979) propose le tout premier modèle didactique et intégrateur de la RSE, qui fait d’ailleurs rapidement consensus parmi les universitaires. Carroll (1979) identifie et explicite clairement trois variables : les responsabilités (économique, légale, éthique et philanthropique), les enjeux (droits du travail, droits de la personne, environnement et corruption), et les actions (réactive, défensive, proactive et conciliante). En donnant sens à l’intégration de plusieurs niveaux de définitions de la RSE et de la performance sociale, ce modèle s’est rapidement imposé comme une référence dans la littérature portant sur l’interface entre l’entreprise et la société (Lee, 2008, p. 60). En lien avec l’apport considérable de Wallich et McGowan (1970), le modèle de Carroll ne considère pas les intérêts sociaux et économiques comme étant antinomiques.

Entre le texte libérateur de Wallich et McGowan (1970) et le modèle de référence de Carroll (1979), plusieurs autres chercheurs réalisent des avancées conceptuelles et théoriques importantes. À titre d’exemple, Ackerman et Bauer (1976) s’intéressent à la sensibilité sociale des entreprises et aux processus permettant aux entreprises de tenir compte des pressions sociales et des menaces externes. Andrews (1971, p. 119) décrit l’implication sociale des entreprises comme étant un élément crucial du management stratégique : « [social responsibility is the] final component of strategy - the moral and social implications of what was once considered a purely economic choice. », et qu’il incombe aux dirigeants de s’assurer que l’implication sociale de leur entreprise est suffisante, et appelle même à examiner « ways to reconcile the conflict of responsibility which occurs when profit and social contribution appear on the same corporate agenda. » (p. 119). Cette façon nouvelle de concevoir le concept de RSE permet de réconcilier deux logiques jusque-là opposées, mais ne réussit pas à offrir un modèle théorique empiriquement mesurable. En effet, les liens entre performances sociales et économiques ne sont que des hypothèses qu’il est difficile de mesurer (Lee, 2008).

Phase 4 (1985-2000) : Performance sociétale et orientation stratégique

Cette quatrième phase se veut une synthèse et une intégration des deux précédentes. Elle offre une nouvelle perspective qui se focalise davantage sur la performance sociale des entreprises, les processus et pratiques de RSE ainsi que la mesure des impacts sociaux. D’ailleurs, dans sa revue de littérature systématique sur l’éthique des affaires, Ma (2009, p. 260) met clairement en évidence que les études portant sur la relation entre performances sociale et financière représentent une importante partie de la littérature sur l’éthique des affaires.

Durant les années 1980 et 1990, de nombreux chercheurs proposent de peaufiner le modèle de Carroll (1979). En ce sens, Wartick et Cochran (1985) proposent un autre modèle qui conceptualise la RSE autour de trois dimensions : principes, politiques et processus (communément appelés les 3P). Ce modèle approfondit celui de Carroll en intégrant la dimension soulevée par Jones (1980), à savoir que la RSE n’est pas un résultat en soi mais un processus régulée par des principes et règlementations. Wood (1991) revisite par la suite ces deux modèles pionniers en insistant sur les résultats et la performance des initiatives de RSE. Ce faisant, Wood relie les quatre responsabilités des entreprises de Carroll (économique, légale, éthique et philanthropique) aux trois niveaux institutionnels (légal, organisationnel et individuel). En spécifiant de manière plus précise la RSE et les attentes des acteurs en matière de pratiques d’entreprises et de leurs résultats, Wood définit également trois principes régissant les comportements des entreprises et leurs résultats : la légitimité, la responsabilité publique et la discrétion managériale.

Ces études ont pour objectif l’élaboration d’un modèle managérial pratique de la RSE. En dépit de cette volonté et des nombreux efforts en ce sens, les modèles proposés ont toujours du mal à s’imposer en raison de leur vérifiabilité et testabilité empirique discutable. Parmi ces modèles, nous pouvons citer le travail de Savall et Zardet (1987) qui propose une analyse permettant de mettre en exergue la nécessité de réduire les coûts cachés des entreprises pour améliorer les performances sociales et économiques des organisations grâce à une approche participative et graduelle. De manière plus générale, plusieurs approches et axes de recherche alternatifs voient le jour pendant cette période, comme en témoigne l’apparition des concepts de citoyenneté d’entreprise, d’éthique des affaires ou encore de la théorie des parties prenantes.

Drucker (1993) affirme que la révolution du management commencée au début des années 1950 a porté fruit dans les années 1990. La recherche en management stratégique est en effet prolifique et certains chercheurs se questionnent notamment sur le succès des entreprises : pourquoi certaines firmes réussissent-elles et d’autres non ? Parmi les nombreuses pistes évoquées figure la gestion des parties prenantes, c’est-à-dire la manière dont l’entreprise gère ses relations avec son environnement. Cette analyse des parties prenantes est non seulement applicable à la RSE, mais elle permet de mettre fin à l’impasse au sujet de sa mise en pratique et de l’évaluation de ses actions. La théorie des parties prenantes (TPP) est maintenant considérée comme une façon d’opérationnaliser la RSE. Les chercheurs qui tentent par ailleurs de démontrer le lien positif entre la RSE et la performance financière, mobilisent la TPP pour permettre à l’entreprise d’améliorer sa performance sociale en organisant ses responsabilités vis-à-vis des différents groupes de son environnement (Pedersen, 2006; Rowley, 1997).

La notion de parties prenantes (PP) apparaît de manière explicite au début des années 1960 avec l’ouvrage Corporate Strategy d’Ansoff (1965) mais ne s’impose formellement dans la littérature qu’avec la publication de l’ouvrage de Freeman (1984) intitulé Strategic Management : A Stakeholder Approach. Depuis, cette théorie s’est développé de façon exponentielle dans la littérature visant à étudier les relations entreprises-société, et l’ouvrage de Carroll (1989) confirme l’intérêt d’opter pour une approche de management centrée sur les PP. Parmi tant d’autres, la typologie de la TPP réalisée par Donaldson et Preston (1995) s’avère centrale. Elle est d’ailleurs reprise dans la quasi-totalité des travaux relatifs à la TPP (Mercier, 2001). Elle stipule qu’il existe trois approches d’utilisations de la TPP : normative, instrumentale et éthique. Alors que les deux premières utilisations sont au service du management stratégique, l’utilisation éthique est souvent laissée au second plan, considérée comme peu fonctionnaliste.

Si la TPP a été initialement conçue comme une représentation alternative de la firme, censée mieux correspondre aux nouveaux défis auxquels sont confrontées les organisations contemporaines (Freeman, 1984; Pedersen, 2006), elle est très vite associée à la RSE. Cette association est pourtant rejetée par certains théoriciens, notamment Phillips, Freeman et Wicks (2003), qui affirment que la TPP telle qu’ils se la représentent est une « théorie de stratégie organisationnelle et d’éthique » et que « la ‘partie prenante’ n’est pas synonyme de ‘citoyen’ ou ‘d’agent moral’ comme certains voudraient l’interpréter » (p. 491). Dans un esprit similaire, Harrison (2011) estime que l’évolution de la TPP a été momentanément compromise par une association erronée à la RSE qui l’a tenue à l’écart des débats plus courants de stratégie. À titre illustratif, nous pouvons évoquer l’article classique de Mitchell, Agle et Wood (1997), qui poursuit deux objectifs : proposer une classification normative des parties prenantes des entreprises autour des caractéristiques de pouvoir, de légitimité et d’urgence; puis apporter une contribution descriptive en rendant compte de la façon dont les gestionnaires hiérarchisent dans les faits les différentes composantes de leur environnement.

Phase 5 (2000-2015) : Intégration et prolifération des ancrages théoriques de la RSE

La RSE à l’ère du 21e siècle se rapproche davantage de la mise en oeuvre des initiatives de RSE et de l’étude empirique de la RSE et de ses retombées. Au cours de cette cinquième et dernière phase, ce champ d’étude connaît une prolifération sans précédent de travaux qui s’intéressent à différents niveaux d’analyse tout en puisant dans des champs diversifiés tels que la politique, la philosophie ou encore l’éthique. Il en émerge une approche politique développée principalement en Europe et qui donne lieu à des contributions théoriques prometteuses (Gond, Moon et Kang, 2011; Matten et Crane, 2005; Palazzo et Scherer, 2011). Entre autres, Matten et Crane (2005) proposent une conceptualisation étendue de la « citoyenneté corporative », prenant pour point de départ ce qui semble s’apparenter à une simple évolution sémantique, à savoir l’adoption grandissante du concept de citoyenneté corporative notamment par les entreprises elles-mêmes. Dans le prolongement des travaux de Matten et Crane, Scherer et Palazzo (2011) se penchent sur les conséquences du nouveau rôle politique des entreprises multinationales. Arguant à leur tour que de nombreux enjeux relevant traditionnellement des compétences exclusives des États font progressivement partie des domaines d’intervention discrétionnaire des entreprises, ces auteurs insistent sur l’importance d’étudier les contributions croissantes des multinationales à la gouvernance globale, donc au jeu politique.

L’apparition d’un nouveau champ de recherche portant sur les relations entreprises-communautés illustre également cette tendance (Bowen, Newenham-Kahindi et Herremans, 2008; Delannon, Raufflet et Baba, 2016). Les questions de RSE représentent un champ d’innovation en matière d’inclusion économique et sociale des groupes précaires. Cette nouvelle ligne de recherche s’intéresse à l’habilitation et la structuration des milieux locaux défavorisés, aux mécanismes de changement vers l’inclusion sociale et économique ainsi qu’aux approches dans le domaine de la lutte contre la pauvreté avec notamment l’entrepreneuriat social (Delannon et al., 2016; Raufflet, Berranger et Gouin, 2008). Dans cette perspective, Bowen, Newenham-Kahindi et Herremans (2010) ont récemment proposé une revue de littérature systématique sur les relations entreprises-communautés, qui met de l’avant la croissance fulgurante de ce champ.

La classification proposée par Gond et Igalens (2008), en s’inspirant de la grille d’analyse développée par Burrell et Morgan (1979), permet de clarifier le champ de la RSE à l’aube de développements théoriques importants. Ainsi, nous retrouvons quatre perspectives contrastées correspondant à des visions différentes de la RSE qui englobent la pluralité de théories et d’approches de la RSE qu’il serait difficile de recenser de manière exhaustive : l’approche fonctionnaliste (objectiviste/régulation); l’approche culturaliste (subjectiviste/régulation); l’approche constructiviste (subjectiviste/changement) et l’approche politique (objectiviste/changement). Le tableau 3 ci-dessous illustre l’essentiel de chacune de ces approches.

Tableau 3

Approches théoriques de la RSE

4. Il convient de rappeler que cette approche s’impose aujourd'hui comme le discours dominant dans les sphères académique et managériale.

Le mouvement critique, que Gond et Igalens (2008) classent parmi l’approche politique, se développe considérablement durant cette phase et mérite de plus amples explications. Alors que la RSE des années 1950 est marquée par des critiques qui y voient l’ingérence de l’entreprise privée dans la sphère sociale comme un risque de totalitarisme (Bowen, 1953), les critiques d’aujourd’hui sont revigorées par des controverses au sujet – notamment – du rôle des entreprises dans la financiarisation de l’économie et l’exploitation des ressources naturelles. De manière générale, ces critiques visent à déconstruire des discours et des pratiques de RSE en s’appuyant sur des théories sociales et le courant des Critical Management Studies pour offrir une nouvelle vision de la RSE (Gond et Igalens, 2008). C’est ce que fait Banerjee (2000, 2003), par exemple, afin de montrer les rapports de domination que la RSE légitime implicitement sans les remettre en question. De ce point de vue, les auteurs s’inscrivant dans ce courant (Banerjee, 2003; Bruijn et Whiteman, 2010) offrent une virulente critique à l’égard de la RSE et de la gestion des parties prenantes qui sont, selon eux, une forme de colonialisme permettant aux entreprises de maintenir le statu quo en leur faveur.

Éclairages épistémologiques de cette évolution

Suite à l’analyse de l’évolution du développement théorique en RSE, cette section vise à proposer une analyse épistémologique de l’évolution de la RSE à la lumière de l’évolution du champ des théories des organisations dans lequel elle s’inscrit.

Passage de la macroanalyse à la microanalyse. Le premier point de convergence évident dans la production de connaissances entre le champ de la RSE et celui des théories des organisations est lié à la transition progressive de la littérature d’un niveau de macroanalyse à un niveau micro. Ainsi, la majorité des recherches en RSE passe d’un niveau d’analyse général s’intéressant aux déterminants institutionnels de la RSE et à la relation entre performance financière et performance sociale, à des enjeux beaucoup plus pointus comme l’influence des employés sur les stratégies RSE, ou encore l’influence de la composition des conseils d’administration sur la sensibilité sociale des entreprises. Cette transition, qui permet aux chercheurs en RSE de couvrir de nombreuses facettes de ce concept, est similaire à celle des théories des organisations. En effet, alors que les approches classiques sont à la quête d’une efficacité, les approches contemporaines tentent de répondre à des enjeux organisationnels complexes, tandis que les approches de l’avant-garde s’intéressent beaucoup plus à l’individu en le mettant au centre du processus de construction sociale.

Cette tendance, soulevée par Lee (2008), est davantage spécifiée dans notre étude. En effet, les micro-aspects aspects étudiés dans le corpus portant sur la RSE renvoient, parmi d’autres avenues, aux enjeux de valeurs des dirigeants (Hemingway et Maclagan, 2004), au leadership des dirigeants (Waldman, Siegel et Javidan, 2006), au rôle des employés dans la stratégie de RSE (Rodrigo et Arenas, 2008; Singhapakdi, Lee, Sirgy et Senasud, 2015), à la composition des conseils d’administration (Bear, Rahman et Post, 2010) ou encore aux compensations des dirigeants (Cai, Jo et Pan, 2011; Mahoney et Thorn, 2006). Le tableau 5 ci-dessous résume les tendances identifiées dans la recherche en RSE[5].

Tableau 4

Tendances identifiées dans la recherche en RSE

Tableau 5

Thèmes principaux selon les niveaux d'analyse

Le renouvellement et l’hybridation des ancrages théoriques. Durant la quatrième phase d’évolution de la RSE, la recherche connaît une croissance exponentielle et s’enrichit de l’apport de plusieurs disciplines des sciences sociales afin de résoudre les impasses conceptuelles auxquelles elle fait face. Aujourd’hui, cette tendance se maintient et la recherche en RSE de plus en plus multidisciplinaire fait appel à l’hybridation de théories. On peut notamment parler de l’économie qui permet d’approfondir l’analyse de rentabilité, de la psychologie qui permet d’expliquer les processus cognitifs et les motivations individuelles quant à la RSE, la politique qui permet de comprendre les relations entre les gouvernements, les sociétés et les entreprises, ou encore la linguistique qui permet d’analyser les représentations que font les entreprises de leurs stratégies RSE à travers les discours. Cette nouvelle tendance d’hybridation est également très présente en théories des organisations. En effet, alors que la production de connaissance se fait par discontinuité verticale dans les approches classiques et par discontinuité horizontale dans les approches contemporaines, les approches d’avant-garde reposent davantage sur l’hybridation qui permet de croiser des théories déjà existantes afin d’intégrer de nouveaux questionnements et de peaufiner ces théories (Rouleau, 2011).

Par ailleurs, notre analyse indique que le développement théorique du champ des organisations et de la RSE est ancré dans les contextes sociaux dans lesquels la théorisation évolue. On note ainsi que les théories s’adaptent aux mutations technologiques, environnementales, sociales et managériales du temps. Au fil du temps, une multitude de conceptions des organisations et de leur relation avec leur environnement ont été suggérées. Mais, ce n’est qu’à partir des années 1970 que s’établit l’école de la contingence qui regroupe les travaux de plusieurs universitaires s’intéressant à la façon dont sont structurées les organisations et l’influence des variables de l’environnement sur les organisations. À l’aube de la montée en puissance des organisations transnationales et de la mondialisation, cette école (ou théorie) prend conscience de l’importance de l’environnement extérieur, c’est-à-dire du système sociopolitique au sens large, des clients, des fournisseurs, des concurrents, etc. Ceci vaut également pour la RSE, dans la mesure où son développement est intiment lié à l’évolution du système économique et aux bouleversements sociaux qu’ont connus nos sociétés durant ce dernier siècle (Carroll et al., 2012; Gendron, 2000). Ainsi, la RSE propose une réponse organisationnelle aux entreprises qui se trouvent au coeur d’une série de transformations sociales majeures qui redéfinissent ses frontières.

L’évolution du projet de connaissance de la RSE à travers le temps. Tel que mentionné précédemment, le mouvement critique, que Gond et Igalens (2008) classent parmi l’approche politique, se développe durant la dernière phase d’évolution de la RSE. Cela permet à la RSE de se rapprocher de l’avant-garde des théories des organisations puisque celles-ci innovent dans les méthodes d’analyse qui s’articulent désormais non plus sur la recherche de performance, mais davantage sur la compréhension et la remise en question. D’ailleurs, le point de vue de la construction sociale sur lequel les approches de l’avant-garde s’inspirent est de plus en plus présent dans les travaux en RSE. Dans cet esprit, Gond et Igalens (2008) présentent l’approche constructiviste comme l’un des quatre axes de recherche en RSE, mettant ainsi l’accent sur les représentations sociales, les systèmes de valeurs et la négociation entre individus et acteurs afin de définir une nouvelle forme de RSE. Cette approche s’intéresse ainsi davantage aux individus en tant qu’acteurs et s’éloigne du déterminisme de l’approche fonctionnaliste ou encore politique. Par ailleurs, nous remarquons que le champ de recherche en RSE évolue peu en dehors du développement des théories des organisations. Bien au contraire, nombre de chercheurs font appel à plusieurs théories des organisations pour appréhender la RSE. Le tableau 7 ci-dessous présente certaines de ces théories.

Enfin, au-delà de ces éléments de convergence, il convient de traiter d’un point de divergence dans la production de connaissances en RSE et en théorie des organisations qui nous paraît important. La recherche en RSE demeure aujourd’hui très normative et instrumentale, contrairement à celle en théorie des organisations (Gond et Matten, 2007). Les approches classiques en théorie des organisations sont pour la grande majorité déterministes et normatives et visent notamment à rationaliser l’action (Rouleau, 2011). Au fil des années, les théories des organisations se sont avérées beaucoup plus volontaristes, en reposant notamment sur l’acceptation de l’incohérence, de la complexité et de l’irrationalité (ou de la rationalité limitée). C’est ainsi que les approches contemporaines s’intéressent davantage aux individus et offrent une représentation de l’organisation plus fragmentée. Ces nouvelles approches sont, de façon générale, plus compréhensives et volontaristes. Pour résumer, les théories des organisations perdent de leur caractère normatif et déterministe au fur et à mesure que le développement des connaissances avance (Rouleau, 2011).

Néanmoins, ce phénomène n’est pas représentatif de l’évolution du champ de la RSE. Bien que les toutes premières recherches sur la RSE soient très normatives, cette tendance persiste aujourd’hui, en dépit d’une prolifération d’autres approches plus subjectivistes. Quoique la recherche en RSE soit particulièrement prolifique depuis une quinzaine d’années (Garriga et Melé, 2004), elle tend à privilégier certains questionnements théoriques au détriment de pistes de recherche prometteuses, à l’instar de l’importance démesurée accordée à la corrélation entre performance sociétale et performance financière (Margolis et Walsh, 2003). Très influencée par la théorie économique classique (Gond et al., 2009), la marchandisation de la RSE est critiquée (Shamir, 2005), alors que d’autres remettent en question la dominance de l’approche instrumentale de la RSE (Palazzo et Scherer, 2011) qui vise à utiliser la RSE comme moyen d’accroissement des richesses.

Cette préoccupation au sujet de la relation entre performance sociale et performance financière est présente tant chez les praticiens que chez les chercheurs. D’ailleurs, Gond et Igalens (2008) indiquent qu’elle a toujours été majeure dans le champ de la responsabilité sociale. Ces auteurs dénombrent plus de 160 études empiriques sur le sujet en 2007, alors que Margolis, Elfenbein et Walsh (2007) mettent en évidence que ces recherches ont souvent « été biaisées dans le sens de la mise en lumière d’un lien positif ! » (repris de Gond et Igalens, 2008, p. 81).

Discussion et conclusion

À travers cet article, nous avons proposé une analyse historique et épistémologique de l’évolution du concept de RSE, un concept multiforme toujours en construction (Gond et Igalens, 2008; Gond et Mullenbach, 2006). Grâce à un regard historique de la littérature sur la RSE, nous avons positionné ses ancrages historiques et conceptuels afin de saisir la production des connaissances dans ce champ et mieux comprendre les débats actuels qui le façonnent. Plus particulièrement, cette recherche a abordé la question suivante : comment s’est développée la théorisation de la RSE sur le plan épistémologique en lien avec le contexte social des organisations et l’évolution du champ plus large des théories des organisations ?

Tableau 6

Croisement des théories des organisations avec le champ de la RSE

Cet article apporte plusieurs contributions à notre compréhension de l’évolution du champ de la RSE. D’abord, il a proposé une revue de l’évolution du concept de RSE à travers une mise en contexte sociohistorique et épistémologique grâce aux projets de connaissance (Déry, 2013; Piaget, 1970). Il a également analysé l’évolution de la RSE à la lumière de l’évolution du champ plus large des théories des organisations, permettant ainsi de présenter certaines similitudes et divergences caractérisant l’évolution de ces deux corpus. Ce faisant, nous avons mis en évidence trois tendances qui ont marqué l’évolution de la production de connaissances en RSE. La première est liée au fait que les recherches en RSE s’intéressent de plus en plus à des micro-aspects des organisations au détriment de cadres d’analyse plus généraux. La deuxième concerne le développement de nouvelles logiques de réflexion basées notamment sur la multidisciplinarité. La troisième et dernière tendance remarquée est en lien avec l’évolution du projet de connaissance de la RSE à travers le temps, étant passé d’une logique axée sur la recherche de performance à une logique beaucoup plus subjective et interprétative où la critique et le socioconstructivisme priment.

Deuxièmement, notre analyse épistémologique a mis en évidence qu’avec la prolifération d’études qui se basent sur la posture critique et l’interprétativisme, la recherche en RSE semble se situer au confluent de deux tendances, tout comme les théories des organisations (Rouleau, 2011). D’une part, la recherche s’intéresse toujours à la performance sociale et à une forme de rationalisation (Gond et Matten, 2007). D’autre part, elle est l’objet d’un mouvement de subjectivisation sans précédent qui permet de renouveler la recherche en RSE et d’en dévoiler de nouvelles facettes telles que la constitution des discours de RSE par les entreprises (Banerjee, 2008; Bruijn et Whiteman, 2010; Whiteman, 2009). Il n’en demeure pas moins que la RSE reste aujourd’hui très instrumentale et normative. En effet, à la volonté d’évaluer à tout prix ses effets sur la performance financière s’ajoute également un souhait de la rationaliser et de la managérialiser. Bien entendu, la perspective de transformation technique cherche à opérationnaliser la RSE par l’entremise d’outils de mesure et d’évaluation « afin de pouvoir en étudier les variations, les déterminants et conséquences » (Gond et Igalens, 2008, p. 63). Or, cette managérialisation en fait un outil de marketing stratégique, le plus souvent au détriment de son caractère social (Gond, 2011). Cela étant dit, avec l’émergence de certaines problématiques nouvelles telles que l’acceptabilité sociale et les enjeux de gestion des relations entreprises-communautés (Baba et Raufflet, 2015; Delannon et al., 2016; Marquis et Battilana, 2009), la littérature tend à s’intéresser davantage à la nature territoriale des enjeux de RSE, comme en témoigne la prolifération des recherches portant sur les relations entreprises-communautés (Bowen et al., 2010), dont le projet de connaissance est purement transformationnel.

Troisièmement, il ressort clairement de notre étude épistémologique que la RSE a bien souvent présenté une réponse aux enjeux sociétaux, éthiques et économiques à différentes époques, et nous avons montré comment elle le fait (voir aussi Gendron, 2000). Les théoriciens ne créent pas ex nihilo puisque toute théorisation est d’abord le fruit d’un ancrage contextuel (Déry, 2013). Le champ théorique que représente la RSE nécessite de se tourner vers l’organisation et le capitalisme moderne pour comprendre l’évolution de son orientation épistémologique (Gendron, 2000; Pasquero, 2004). Depuis les tout débuts de son histoire jusqu’à aujourd’hui, la RSE s’est adaptée à une économie qui s’est métamorphosée; l’évolution de la RSE décrit le mouvement d’adaptation du capitalisme moderne et son long processus d’intégration dans l’appareil sociopolitique (Carroll et al., 2012; Gendron, 2000). L’évolution de l’économie a modifié la stratification sociohistorique de la société postindustrielle et le rapport de forces qui la sous-tend. À chaque étape de cette transformation, l’économie a traversé de nouveaux défis; c’est précisément ce processus que l’évolution de la RSE décrit (Boltanski et Chiapello, 1999). Son évolution, théoriquement parlant, est une description du parcours de l’économie dans le monde moderne.

Quatrièmement, dans la première partie de cette étude, nous avons relevé que les premières traces de la RSE semblent remonter à la mise sur pied de communautés idéales par des entrepreneurs philanthropes tels que Robert Owen. Ces industriels avaient en tête des ambitions humanistes de créer des sociétés au sein desquelles le bienêtre général serait la norme. À partir des années 1950, les universitaires se sont rapidement intéressés au concept de RSE (Bowen, 1953; Davis, 1960). S’en est suivi une longue période de recherche tentant d’instrumentaliser la RSE au profit d’une meilleure performance des entreprises (Sethi, 1975; Wartick et Cochran, 1985). Certains ont été jusqu’à proposer d’abandonner le concept de RSE, stérile à leurs yeux, afin de faire avancer le débat sur l’éthique et les responsabilités des entreprises (Rowley et Berman, 2000). Néanmoins, de nouveaux champs de recherche ont émergé au sein de cette vaste littérature au cours des deux dernières décennies, notamment sur les micro-aspects de la RSE, les relations entreprises-communautés, l’acceptabilité sociale et la citoyenneté d’entreprise. Ainsi, après presque un siècle de théorisation, il est intéressant de constater que l’histoire de la RSE prend la forme d’une boucle; après une longue construction théorique, les Temps présents en seraient à l’étape de la participation citoyenne (Gendron, 2014; Muthuri, Chapple et Moon, 2009). C’est très précisément cette participation qui était au principe des premiers discours de RSE tels qu’ils se donnaient à entendre par les utopistes du XIXe siècle. Après un siècle de constructions théoriques, des pratiques ancestrales idéalisées se trouveraient au centre de la pratique managériale et du discours théorique.

Avenues de recherche

Le déroulement de l’évolution de la RSE sur le plan épistémologique et son positionnement actuel face aux théories des organisations a été l’objet principal de cet article. La recherche sur les raisons de cette évolution est également une piste intéressante à suivre. Comme nous l’avons mentionné à plusieurs reprises dans cet article, la RSE est le fruit d’un processus sociohistorique et non d’une abstraction ex nihilo (Carroll et al., 2012; Gendron, 2000). Ce faisant, elle évolue au même rythme que la société qu’elle essaie de représenter et d’analyser. Autrefois en périphérie des sciences de la gestion, la RSE est désormais devenue centrale en empruntant plusieurs ancrages théoriques à la théorie des organisations (Lee, 2008). Dans ce contexte, la RSE a su s’adapter pour décrire une configuration précise de l’économie telle que nous la connaissons aujourd’hui. Il serait ainsi intéressant que de futures recherches adoptent une approche culturaliste en comparant l’influence qu’ont eu les évolutions des contextes sociohistoriques multiples (notamment en Amérique du Nord et en Europe) sur les développements théoriques de la RSE. Enfin, il serait intéressant que de futures études sur la RSE prennent pour objet de réflexion les sciences de la gestion. Si nous reconnaissons que les sciences de la gestion ne peuvent se réduire aux théories des organisations, que font-elles dans le paysage de la RSE ?

Appendices

Remerciements

Je tiens à remercier Richard Déry pour sa lecture attentive d’une version antérieure de cet article, pour ses précieuses suggestions épistémologiques et pour son apport à ma réflexion. Mes remerciements vont aussi à Éric Bégin dont les idées m’ont beaucoup inspiré et aidé. Enfin, je remercie les deux évaluateurs anonymes ainsi que l’éditeur de Management International pour leurs commentaires constructifs qui ont grandement amélioré cette recherche.

Note biographique

Sofiane Baba est doctorant en management et chargé de cours à HEC Montréal. Ses recherches portent sur la responsabilité sociale des entreprises et l’innovation sociale. Sofiane est l’auteur d’une quinzaine d’articles, chapitres de livre et études de cas publiés autour du thème de la responsabilité sociale des entreprises.

Notes

-

[1]

Cette contextualisation est dite zeitgeist dans la philosophie allemande. Littéralement, zeitgeist signifie "l'esprit du temps".

-

[2]

Je remercie Richard Déry pour cette idée.

-

[3]

Allocution lors du jugement à la Cour suprême du Michigan (Cragg, Schwartz et Weitzner, 2009)

-

[4]

Voir notamment les articles « The Dangers of Corporate Social Responsibility » de Levitt (1958), ou encore « The responsibility of business is to increase its profits » de Friedman (1970).

-

[5]

Cette typologie des théories des organisations a été présentée par Rouleau (2011). Elle consiste à regrouper l'ensemble des théories des organisations dans une frise chronologique : les approches classiques, les approches contemporaines et les approches de l’avant-garde.

Bibliographie

- Ackerman, R. et Bauer, R. A. (1976). Corporate Social Responsiveness : Modern Dilemma. Virginia : Reston Publishing Company.

- Acquier, A. et Aggeri, F. (2008). Une généalogie de la pensée managériale sur la RSE. Revue Française de Gestion, 1(180), 131-157.

- Acquier, A. et Gond, J.-P. (2007). Aux sources de la Responsabilité Sociale de l’Entreprise : (re)lecture et analyse d’un ouvrage séminal : Social Responsibilities of the Businessman d’Howard Bowen. Finance Contrôle Stratégie, 10(2), 5-35.

- Acquier, A., Valiorgue, B., & Daudigeos, T. (2015). Sharing the Shared Value: A Transaction Cost Perspective on Strategic CSR Policies in Global Value Chains. Journal of Business Ethics. doi: doi:10.1007/s10551-015-2820-0

- Aguilera, R. V., Rupp, D. E., Williams, C. A., & Ganapathi, J. (2007). Putting the S back in corporate social responsibility: a multilevel theory of social change in organizations. The Academy of Management Review, 32(3), 836-863.

- Andrews, K. R. (1971). The concept of corporate strategy. Dow Jones-Irwin.

- Ansoff, I. H. (1965). Corporate Strategy. US : McGraw-Hill.

- Baba, S., Moustaquim, R. et Bégin, É. (2016). Responsabilité sociale des entreprises : un regard historique à travers les classiques en management stratégique. VertigO, 16(2), [En ligne] URL : http://vertigo.revues.org/17715; DOI : 17710.14000/vertigo.17715

- Baba, S. et Raufflet, E. (2015). L’acceptabilité sociale : une notion en consolidation. Management International, 19(3).

- Banerjee, S. B. (2000). Whose Land Is It Anyway ? National Interest, Indigenous Stakeholders, and Colonial Discourses. Organization & Environment, 13(3-38).

- Banerjee, S. B. (2003). Who Sustains Whose Development ? Sustainable Development and the Reinvention of Nature. Organization Studies, 24(1), 143-180.

- Banerjee, S. B. (2008). Corporate social responsibility : The good, the bad and the ugly. Critical Sociology, 34(1), 51-79.

- Barnett, M. L. (2007). Stakeholder influence capacity and the variability of financial returns to corporate social responsibility. Academy of Management Review, 32(3), 794-816

- Bear, S., Rahman, N. et Post, C. (2010). The Impact of Board Diversity and Gender Composition on Corporate Social Responsibility and Firm Reputation. Journal of Business Ethics, 97(2), 207-221.

- Berkowitz, L., & Daniels, L. R. (1964). Affecting the salience of the social responsibility norm: effects of past help on the response to dependency relationships. The Journal of Abnormal and Social Psychology, 68(3), 275.

- Berle, A. et Means, G. (1932). The Modern Corporation and Private Property. New York : Macmillan.

- Blowfield, M. et Frynas, J. G. (2005). Setting new agendas : Critical perspectives on corporate social responsibility in the developing world. International Affairs, 81, 499-513.

- Boltanski, L. et Chiapello, E. (1999). Le nouvel esprit du capitalisme. Paris : Gallimard.

- Bowen, F. (2007). Corporate Social Strategy: Competing Views from Two Theories of the Firm. Journal of Business Ethics, 75(1), 97-113.

- Bowen, F., Newenham-Kahindi, A. M. et Herremans, I. (2008). Engaging the Community : A Systematic Review (Vol. 1, p. 39). London, Canada : Research Network for Business Sustainability.

- Bowen, F., Newenham-Kahindi, A. M. et Herremans, I. (2010). When Suits Meet Roots : The Antecedents and Consequences of Community Engagement Strategy. Journal of Business Ethics, 95(2), 297-318.

- Bowen, H. R. (1953). Social responsibilities of the businessman. New York : Harper and Row.

- Brammer, S., Jackson, G., & Matten, D. (2012). Corporate Social Responsibility and institutional theory: new perspectives on private governance. Socio-Economic Review, 10(1), 3-28.

- Brown, J. A. et Forster, W. R. (2013). CSR and Stakeholder Theory : A Tale of Adam Smith. Journal of Business Ethics, 112(2), 301-312.

- Bruijn, E. et Whiteman, G. (2010). That Which Doesn’t Break Us : Identity Work by Local Indigenous ‘Stakeholders’. Journal of Business Ethics, 96(3), 479-495.

- Burrell, G. et Morgan, G. (1979). Sociological Paradigms and Organization Analysis. Elements of the Sociology of Corporate Life. Newcastle : Athenaeum Press.

- Cai, Y., Jo, H. et Pan, C. (2011). Vice or Virtue ? The Impact of Corporate Social Responsibility on Executive Compensation. Journal of Business Ethics, 104(2), 159-173.

- Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance. Academy of Management Review, 4, 497-505.

- Carroll, A. B. (1989). Business & Society : Ethics & stakeholder management. Cincinnati : South-Western Pub. Co.

- Carroll, A. B. (1999). Corporate Social Responsibility : Evolution of a Definitional Construct. Business & Society, 38(3), 268-295.

- Carroll, A. B. (2008). A history of corporate social responsibility : concepts and practices. Dans A. Crane, D. Matten, A. McWilliams, J. Moon & D. S. Siegel (dir.), The Oxford Handbook of Corporate Social Responsibility (p. 19-46). Oxford : Oxford University Press.

- Carroll, A. B., Lipartito, K. J., Post, J. E., Werhane, P. H. et Goodpaster, K. E. (2012). Corporate Responsibility : The American Experience. Cambridge University Press.

- Clark, M. J. (1916). The Changing Basis of Economic Responsibility. Journal of Political Economy, 24(3), 209-229.

- Clarkson, M. B. E. (1995). A stakeholder framework for analyzing and evaluating corporate social performance. Academy of Management Review, 20(1), 92-117.

- Cochran, P. L. (2007). The evolution of corporate social responsibility. Business Horizons, 50, 449-454.

- Cragg, W., Schwartz, M. S. et Weitzner, D. (2009). Corporate Social Responsibility. England : Ashgate Publishing Limited.

- Crane, A., Matten, D. et Moon, J. (2008). Corporations and Citizenship. Cambridge : University Press.

- Dare, M., Schirmer, J., & Vanclay, F. (2014). Community engagement and social licence to operate. Impact Assessment and Project Appraisal, 32(3), 188-197. doi: 10.1080/14615517.2014.927108

- Davidson, L. (2010). A Quest for Harmony : The Role of Music in Robert Owen’s New Lanark Community. Utopian Studies, 21(2), 232-251.

- Davis, K. (1960). Can business afford to ignore social responsibilities ?. California Management Review, 2(3), 70-76.

- Davis, K. (1968). Understanding the social responsibility puzzle. Business Horizons, 10(4), 45-50.

- Delannon, N., Bénard, J., Verreault, I., & Raufflet, E. (2011). What do companies achieve in terms of corporate-community relations? [Original title: Que font les entreprises en matière de relations avec les communautés ?]. Gestion, 36(2), 29-38.

- Delannon, N., Raufflet, E. et Baba, S. (2016). Corporate community engagement strategies and organizational arrangements : a multiple case study in Canada. Journal of Cleaner Production, 129, 714-723.

- Déry, R. (2013). Les fondements de la gestion des connaissances. Québec, Canada : Les Éditions JFD.

- Dodd, M. E. (1932). For Whom are Corporate Managers Trustees ? Harvard Law Review, 45, 1145-1163.

- Donaldson, T. et Preston, L. E. (1995). The Stakeholder Theory of the Corporation : Concepts, Evidence, and Implications. The Academy of Management Review, 20(1), 65-91.

- Donnachie, I. (2003). Robert Owen : Owen of New Lanark and New Harmony. Utopian Studies, 14(2), 159-161.

- Drucker, P. (1993). Post-capitalist Society. New York : Harper Business.

- Drucker, P. F. (1984). The New Meaning of Corporate Social Responsibility. California Management Review, 26, 53-63.

- Du, S., Bhattacharya, C., & Sen, S. (2010). Maximizing Business Returns to Corporate Social Responsibility (CSR): The Role of CSR Communication. International Journal of Management Reviews, 12(1), 8-19.

- Freeman, E. R. (1984). Strategic Management : A Stakeholder Approach. Boston : Pitman

- Friedman, M. (1970). The Social Responsibility of Business is to Increase Its Profits, New York Times Magazine, p. 122-126.

- Garriga, E. et Melé, D. (2004). Corporate social responsibility theories : Mapping the territory. Journal of Business Ethics, 53, 51-71.

- Gendron, C. (2000). Le questionnement éthique et social de l’entreprise dans la littérature managériale [No ET0004]. Document inédit.

- Gendron, C. (2014). Penser l’acceptabilité sociale : au-delà de l’intérêt, les valeurs. Revue internationale Communication sociale et publique(11), 117-129.

- Gond, J.-P. (2011). La responsabilité sociale de l’entreprise au-delà du fonctionnalisme : un cadre d’analyse pluraliste de l’interface entreprise-société. Finance Contrôle Stratégie, 14(2), 37-66.

- Gond, J.-P. et Igalens, J. (2008). La responsabilité sociale de l’entreprise. Puf.

- Gond, J.-P. et Matten, D. (2007). Rethinking the business-society interface : Beyond the functionalist trap. ICCSR Research paper series, 47.

- Gond, J.-P., Moon, J. et Kang, N. (2011). The government of self-regulation : on the comparative dynamics of corporate social responsibility. Economy and Society, 40(4), 640-671.

- Gond, J.-P. et Mullenbach, A. (2006). Les fondements théoriques de la responsabilité sociétale de l’entreprise. Revue des Sciences de Gestion, 205, 93-116.

- Gond, J.-P., Palazzo, G. et Basu, K. (2009). Reconsidering Instrumental Corporate Social Responsibility through the Mafia Metaphor. Business Ethics Quarterly, 19(1), 55-85.

- Habisch, A., Jonker, J., Wegner, M. et Schmidpeter, R. (2005). Corporate social responsibility across Europe. Springer.

- Hafsi, T., & Turgut, G. (2013). Boardroom Diversity and its Effect on Social Performance: Conceptualization and Empirical Evidence. Journal of Business Ethics, 112(3), 463-479.

- Harrison, J. S. (2011). Stakeholder Theory in Strategic Management : A Retrospective. Dans R. A. Phillips (dir.), Stakeholder Theory : Impact and Prospects. Cheltenham, UK : Edward Elgar.

- Heald, M. (1970). The social responsibilities of business, company, and community, 1900-1960. Transaction Publishers.

- Hemingway, C. A. et Maclagan, P. W. (2004). Managers’ Personal Values as Drivers of Corporate Social Responsibility. Journal of Business Ethics, 50(1), 33-44.

- Homburg, C., Stierl, M., & Bornemann, T. (2013). Corporate Social Responsibility in Business-to-Business Markets: How Organizational Customers Account for Supplier Corporate Social Responsibility Engagement. Journal of Marketing, 77(6), 54-72.

- Husted, B. W. (2000). A Contingency Theory of Corporate Social Performance. Business & Society, 39(1), 24-48.

- Jamali, D., & Neville, B. (2011). Convergence Versus Divergence of CSR in Developing Countries: An Embedded Multi-Layered Institutional Lens. Journal of Business Ethics, 102(4), 599-621

- Jones, S. (2016). Utopian socialism reconsidered. Dans R. Samuel (dir.), People’s History and Socialist Theory (p. 138-145) : Routledge.

- Jones, T. M. (1980). Corporate social responsibility revisited, redefined. California Management Review, 22(3), 59-67.

- Kakabadse, N. K., Rozuel, C., & Lee-Davies, L. (2005). Corporate social responsibility and stakeholder approach: a conceptual review. International Journal of Business Governance and Ethics, 1(4), 277-302.

- Lantos, G. P. (2001). The boundaries of strategic corporate social responsibility. Journal of Consumer Marketing, 18(7), 595-632.

- Lee, M.-D. P. (2008). A review of the theories of corporate social responsibility : Its evolutionary path and the road ahead. International Journal of Management Reviews, 10(1), 53-73.

- Levitt, T. (1958). The Dangers of Social Responsibility. Harvard business review, 36(5), 41-50.

- Logsdon, J. M., & Wood, D. J. (2002). Business Citizenship: From Domestic To Global Level of Analysis. Business Ethics Quarterly, 12(2).

- Ma, Z. (2009). The Status of Contemporary Business Ethics Research : Present and Future. Journal of Business Ethics, 90(3), 255-265.

- Mahoney, L. S. et Thorn, L. (2006). An Examination of the Structure of Executive Compensation and Corporate Social Responsibility : A Canadian Investigation. Journal of Business Ethics, 69(2), 149-162.

- Maignan, I., & Ralston, D. A. (2002). Corporate Social Responsibility in Europe and the U.S.: Insights from Businesses’ Self-presentations. Journal of International Business Studies, 33(3), 497-514.

- Maignan, I., Ferell, L., & Hult, T. M. (1999). Corporate citizenship: Cultural antecedents and business benefits. Journal of the Academy of Marketing Science, 27(4), 455-469.

- Marcus, A. A., & Anderson, M. H. (2006). A General Dynamic Capability: Does it Propagate Business and Social Competencies in the Retail Food Industry?. Journal of Management Studies, 43(1), 19-46.

- Margolis, J. D., Elfenbein, H. A. et Walsh, J. P. (2007). Does it pay to be Good ? A Meta-Analysis and Redirection of Research on the Relationship between Corporate Social and Financial Performance. Communication présentée Academy of Management, Philadelphia.

- Margolis, J. D. et Walsh, J. P. (2003). Misery Loves Companies : Rethinking Social Initiatives by Business. Administrative Science Quarterly, 48(2), 268-305.

- Marquis, C. et Battilana, J. (2009). Acting globally but thinking locally ? The enduring influence of local communities on organizations. Research in Organizational Behavio, 29, 283-302.

- Matten, D. et Crane, A. (2005). Corporate citizenship : towards an extended theoretical conceptualization. Academy of Management Review, 30(1), 166-179.

- Matten, D., & Moon, J. (2008). "Implicit" and "Explicit" CSR: A Conceptual Framework for a Comparative Understanding of Corporate Social Responsibility. Academy of Management Review, 33(2), 404-424.

- McGuire, J., Dow, S., & Argheyd, K. (2003). CEO Incentives and Corporate Social Performance. Journal of Business Ethics, 45(4), 341-359.

- McWilliams, A., & Siegel, D. (2001). Corporate social responsibility: A theory of the firm perspective. Academy of management review, 26(1), 117-127.

- McWilliams, A., Siegel, D. S., & Wright, P. M. (2006). Corporate Social Responsibility: Strategic Implications. Journal of Management Studies, 43(1), 1-18.

- Melé, D., & Armengou, J. (2016). Moral Legitimacy in Controversial Projects and Its Relationship with Social License to Operate: A Case Study. Journal of Business Ethics, 136(4), 729-742. doi: http://dx.doi.org/10.1007/s10551-015-2866-z 45

- Mercier, S. (2001). L’apport de la théorie des parties prenantes au management stratégique : une synthèse de la littérature. Communication présentée Xième Conférence de l’Association Internationale de Management Stratégique Québec.

- Meyskens, M. et Paul, K. (2010). The Evolution of Corporate Social Reporting Practices in Mexico. Journal of Business Ethics, 91(2), 221-227.

- Miles, M. P., Munilla, L. S., & Darroch, J. (2006). The Role of Strategic Conversations with Stakeholders in the Formation of Corporate Social Responsibility Strategy. Journal of Business Ethics, 69(2), 195-205.

- Mitchell, R. K., Agle, B. R., & Wood, D. J. (1997). Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts. The Academy of Management Review 22(4), 853-886.

- Muthuri, J., Chapple, W. et Moon, J. (2009). An Integrated Approach to Implementing ‘Community Participation’ in Corporate Community Involvement : Lessons from Magadi Soda Company. Journal of Business Ethics, 85(2), 431-444.

- N'Goala, G. (2007). Customer switching resistance (CSR): The effects of perceived equity, trust and relationship commitment. International Journal of Service Industry Management, 18(5), 510-533.

- Ocler, R. (2009). Discourse analysis and corporate social responsibility: a qualitative approach. Society and Business Review, 4(3), 175-186

- Owen, R. (1969). Robert Owen on Education. London, UK : Cambridge University Press.

- Palazzo, G. et Scherer, A. G. (2011). The New Political Role of Business in a Globalized World : A Review of a New Perspective on CSR and its Imlications for the Firm, Governance, and Democracy. Jounal of Management Studies, 48(4), 899-922.

- Pasquero, J. (2004). De l’éthique du marché à l’éthique de la responsabilité. Dans D.-G. Tremblay & D. Rolland (dir.), Responsabilité sociale d’entreprise et finance responsable : quels enjeux ? (p. 35-62). Québec : Presses de l’Université du Québec.

- Pasquero, J. (2005). La responsabilité sociale de l’entreprise comme objet des sciences de gestion : le concept et sa portée. Dans M.-F. Bouthillier-Turcotte & A. Salmon (dir.), Responsabilité sociale et environnementale de l’entreprise (p. 112-143). Sillery, QC : Presses de l’Université du Québec.

- Pasquero, J. (2008). Entreprise, développement durable et théorie des parties prenantes : esquisse d’un arrimage socio-constructionniste. Management international, 12(2), 27-48.

- Pedersen, E. R. (2006). Making Corporate Social Responsibility (CSR) Operable : How Companies Translate Stakeholder Dialogue into Practice. Business and Society Review, 111(2), 137-163.

- Phillips, R., Freeman, R. E. et Wicks, A. C. (2003). What stakeholder theory is not. Business Ethics Quarterly, 13(4), 479-502.

- Piaget, J. (1970). La situation des sciences de l’homme dans le système des sciences : introduction Tendances principales de la recherche dans les sciences sociales et humaines, première partie : Sciences sociales (p. 1-65). Paris; La Haye : Mouton.

- Pomering, A., & Dolnicar, S. (2009). Assessing the Prerequisite of Successful CSR Implementation: Are Consumers Aware of CSR Initiatives? Journal of Business Ethics, 85(2), 285-301.

- Popoli, P. (2011). Linking CSR strategy and brand image : Different approaches in local and global markets. Marketing Theory, 11(4), 419-433.

- Porter, M. E., & Kramer, M. R. (2006). Strategy and Society: The Link Between Competitive Advantage and Corporate Social Responsibility. Harvard Business Review, 84(12), 78-92.

- Preston, L. E. (1975). Corporation and society : the search for a paradigm. Journal of Economic Literature, 13, 434-453.

- Raufflet, E., Baba, S., Perras, C., & Delannon, N. (2013). Social Licence. Dans N. C. S. O. Idowu, L. Zu, & A. S. Gupta (dir.), Encyclopedia of Corporate Social Responsibility (p. 2223-2230). Heidelberg, Germany: The Springer.

- Raufflet, E., Berranger, A. et Gouin, J.-F. (2008). Innovation in business-community partnerships : evaluating the impact of local enterprise and global investment models on poverty, bio-diversity and development. Corporate Governance, 8(4), 546-556.

- Rodrigo, P. et Arenas, D. (2008). Do Employees Care About CSR Programs ? A Typology of Employees According to their Attitudes. Journal of Business Ethics, 83(2), 265-283.

- Roeck, K. D., & Delobbe, N. (2012). Do Environmental CSR Initiatives Serve Organizations’ Legitimacy in the Oil Industry? Exploring Employees’ Reactions Through Organizational Identification Theory. Journal of Business Ethics, 110(4), 397-412.

- Rosé, J.-J. et Lépineux, F. (2015). Résoudre l’oxymore de la RSE et de la business ethics - un chemin inspiré par Smith, Durkheim et Aristote. Recherches en Sciences de Gestion, 4(109), 125-146.