Abstracts

Résumé

L’étude du lien entre la planification stratégique rationnelle et la performance a occupé une place importante dans la recherche en management stratégique durant ces quatre dernières décennies. Bien qu’une littérature abondante suggère une relation positive, plusieurs auteurs défendent la thèse inverse. Cet article contribue à ce débat important aussi bien pour les chercheurs que pour les managers en accordant une importance particulière à l’opérationnalisation des notions de planification stratégique rationnelle et de performance. Une étude empirique quantitative internationale conduite auprès d’entreprises européennes, nord-américaines, asiatiques, du Moyen-Orient révèle l’existence d’une association positive entre la planification stratégique rationnelle et la performance.

Mots-clés :

- Planification stratégique rationnelle,

- formalisation,

- exhaustivité,

- contrôle stratégique,

- performance

Abstract

Examination of the relationship between rational strategic planning and company performance has received a great deal of attention in the strategic management research over the past four decades. Although an extensive literature suggests a positive relationship, several authors support the opposite view. This paper contributes to this important debate for both researchers and managers, with an emphasis on the operationalization of the concepts of rational strategic planning and company performance. A quantitative empirical study conducted among European, North American, Asian and Middle Eastern companies, reveals a positive association between rational strategic planning and company performance.

Keywords:

- Rational strategic planning,

- formalization,

- comprehensiveness,

- strategic control,

- performance

Resumen

El estudio de la relación entre la planificación estratégica racional y el desempeño ha ocupado una parte importante de las investigaciónes sobre la gestión estratégica de las empresas durante los últimos cuatro decenios. Aunque la amplia literatura sugiera una relación positiva, varios autores defienden la tesis inversa. Esté articulo contribuye al debate tanto para los investigadores como para los managers haciendo hincapié en la operacionalización de los conocimientos de planificación racional estratégica y de desempeño. Un estudio internacional realizado entre empresas europeas, norteamericanas, asiáticas, del Oriente Medio revela la existencia de una asociación positiva entre la planificación racional estratégica y el desempeño.

Palabras clave:

- Planificación estratégica racional,

- la formalización,

- la integralidad,

- el control estratégico,

- el rendimiento

Article body

Les recherches consacrées à la relation entre la planification stratégique rationnelle et la performance de l’entreprise se sont multipliées depuis la première étude empirique menée par Thune & House (1970) et ayant conduit au constat d’une meilleure performance économique pour les entreprises planificatrices par rapport à celles non-planificatrices. En fait, la question de la relation entre la planification stratégique rationnelle et la performance de l’entreprise a été un sujet d’intérêt croissant pour les chercheurs en management stratégique au cours des trois dernières décennies (Glaister et al., 2008). Toutefois, les résultats obtenus se sont avérés peu concluants et souvent contradictoires. Par exemple, Pearce et al., (1987) ont conduit une méta-analyse de 18 études et constaté que les preuves empiriques de l’effet de la planification stratégique rationnelle sur la performance ont été peu concluantes, contradictoires, et que seulement une association très faible a été identifiée.

Considérée comme une démarche normative et rationnelle de formation de la stratégie, la planification stratégique rationnelle a de nombreux défenseurs. Pour ces derniers, elle est beaucoup plus efficace qu’un processus informel fondé sur le hasard, en particulier lorsqu’il s’agit de collecter et d’analyser de l’information, en vue de créer et maintenir l’alignement de l’entreprise avec son environnement (Miller & Cardinal, 1994; Ansoff, 1968). Parce qu’elle permet de déterminer rationnellement une orientation stratégique favorable, la planification stratégique peut aider les entreprises à éviter des erreurs coûteuses et à survivre dans des environnements hautement concurrentiels (Porter, 1996).

Mais la planification stratégique rationnelle a également été beaucoup critiquée par de nombreux auteurs qui estiment que, dans des environnements incertains et complexes, elle peut provoquer plus de complications qu’elle n’apporte de solutions. Ils énoncent que la planification stratégique rationnelle peut brider la créativité et la spontanéité, créer de la rigidité et de la bureaucratie excessive et diminuer la capacité d’adaptation aux changements de l’environnement (Mintzberg, 1994).

Dans ce contexte, la présente recherche a pour objectif de réexaminer la relation entre la planification stratégique rationnelle et la performance en accordant une attention particulière à la conceptualisation et à l’opérationnalisation des notions de planification stratégique rationnelle et de performance. Une question simple, aussi importante au plan théorique qu’au plan empirique, est traitée : la planification stratégique rationnelle améliore-t-elle la performance de l’entreprise ? Cette question est d’autant plus importante que les recherches antérieures ont été, en grande partie, menées entre 1980 et 1990 alors que les rôles de la planification stratégique rationnelle ont pu avoir changé dans la période actuelle. Cette réflexion par rapport au temps se double d’une interrogation par rapport à l’espace : dans la mesure où la plupart des travaux empiriques antérieurs avaient porté sur des espaces géographiques relativement restreints (un cadre national, souvent américain), la question pouvait se poser de savoir quel était le degré d’universalité des résultats obtenus. Pour cette raison, nous avons souhaité conduire une étude internationale.

L’article est organisé en quatre parties : une présentation du modèle qui sous-tend cette étude précède une description de la méthodologie adoptée ainsi qu’une exposition puis une discussion des résultats obtenus.

Cadre conceptuel

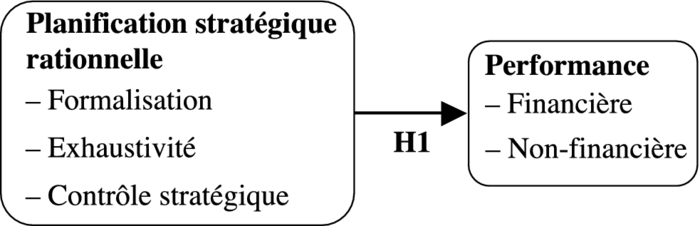

Le modèle de base de cette recherche est représenté dans la Figure 1. Il permet d’évaluer l’influence directe du processus de planification stratégique rationnelle sur la performance de l’entreprise. Les concepts inclus dans le modèle sont décrits dans la section suivante de cet article. Ils ont été sélectionnés sur la base de leur intérêt théorique et de leur mobilisation dans des travaux antérieurs, ce qui peut faciliter la mise en perspective des résultats de cette recherche avec ceux des travaux antérieurs.

Figure 1

Modèle théorique : planification stratégique rationnelle et performance

Principaux concepts

La planification stratégique rationnelle : une démarche de formation de la stratégie

La planification stratégique rationnelle est connue depuis son apparition dans les années 1960 comme une approche conventionnelle, formelle, systématique et rationnelle de formation de la stratégie sur la base d’analyses exhaustives et systématiques de l’environnement concurrentiel de l’entreprise (Miller, 1987). Cette démarche de formation de la stratégie a, de longue date, occupé une place centrale dans la recherche en management stratégique, notamment concernant son lien avec la performance ou son rôle dans la prise de décisions stratégiques (Grant, 2003).

Dans la littérature en management stratégique, la planification stratégique rationnelle est définie comme un processus logique et continu portant sur un certain nombre d’étapes séquentielles permettant à l’entreprise d’atteindre ses objectifs, à savoir la définition de la mission et des objectifs à long terme, l’analyse de l’environnement, la formulation et l’évaluation de diverses stratégies possibles, la mise en oeuvre et enfin le contrôle des résultats (Ansoff, 1968). La planification stratégique rationnelle est fondée sur l’idée que les organisations s’adaptent aux changements de leur environnement en prenant des décisions rationnelles.

La conception du système de la planification stratégique suscite un intérêt constant dans la recherche académique. Bien qu’il n’existe pas de consensus absolu en ce qui concerne les caractéristiques de la planification stratégique, il est possible de repérer différentes dimensions de la planification stratégique rationnelle qui sont fréquemment mentionnées dans la littérature.

Les différentes dimensions de la planification stratégique rationnelle

Nous avons retenu trois dimensions pour la conceptualisation de la planification stratégique : la formalisation, l’exhaustivité et le contrôle stratégique. Ces trois dimensions sont celles qui apparaissent le plus fréquemment dans la littérature comme caractéristiques de la planification stratégique rationnelle (Powell, 1992; Segars et al., 1998). On les retrouve également dans les toutes premières définitions de la planification stratégique rationnelle (Ansoff, 1968). La planification stratégique rationnelle est d’ailleurs souvent appelée planification stratégique formelle (Powell, 1992), d’où l’importance de la formalisation. La place de l’exhaustivité dans le modèle de décision rationnel (énumérer toutes les solutions possibles et les évaluer) est reconnue depuis le travail de Graham Allison sur la crise des missiles de Cuba (Allison, 1971). Quant au contrôle stratégique, il est évidemment important dans l’étude de la relation planification/performance, pour s’assurer des résultats obtenu par rapport aux objectifs (Ansoff, 1968).

Le terme formalisation renvoie aux approches rationnelles et synoptiques de la formation de la stratégie (Miller, 1987). La formalisation est considérée comme un indicateur de l’exhaustivité et de la rationalité des processus stratégiques. De nombreuses définitions sont exposées dans la littérature, la plupart faisant référence à la présence de règles formelles, de politiques standard et de procédures régissant les décisions et les relations de travail (Fredrickson, 1986). Par exemple, pour Papke-Shields et al., (2006), la formalisation peut être définie comme la mesure dans laquelle le processus de planification stratégique est structuré par des règles, des procédures et des calendriers écrits.

L’exhaustivité est considérée comme une caractéristique essentielle du modèle rationnel de la planification stratégique (Fredrickson & Mitchelle, 1984). Elle peut être définie comme la mesure dans laquelle une organisation tente d’être exhaustive ou inclusive dans la prise et l’intégration des décisions stratégiques (Fredrickson, 1984). De fait, la recherche sur les processus rationnels de prise de décision stratégique distingue deux sortes d’exhaustivité : l’exhaustivité analytique et l’exhaustivité intégrative. L’exhaustivité analytique met l’accent sur la surveillance exhaustive de l’environnement (Miller, 1987). Quant à l’exhaustivité intégrative, elle se réfère à l’ensemble du processus de prise de décision en considérant l’intégration de différentes décisions qui composent la stratégie globale (Fredrickson & Mitchell, 1984).

Le contrôle permet à l’entreprise d’évaluer les résultats, de surveiller le comportement des partenaires et de l’orienter vers la réalisation des buts et des objectifs de l’entreprise (Ouchi, 1977). On distingue ainsi deux types de contrôle : le contrôle des résultats et le contrôle du comportement (Ouchi, 1977). Mais on trouve surtout dans la littérature une autre distinction classiquement effectuée entre deux autres formes de contrôle : le contrôle financier et le contrôle stratégique. Le contrôle financier est fondé sur des critères tels que le résultat net, la rentabilité des capitaux propres et le taux de marge. En revanche, le contrôle stratégique repose sur de critères à long terme stratégiquement pertinents pour évaluer la perf ormance de l’entreprise, par exemple, les critères de satisfaction des clients, le développement de nouveaux produits, et la réalisation des normes de contrôle de la qualité, etc. Spécifiquement, le contrôle stratégique est un processus ayant pour but de veiller à ce que le développement et la mise en oeuvre de la stratégie soient effectués de manière efficace et efficiente (Kald et al., 2000).

La performance

La performance est souvent présentée comme un concept multidimensionnel. En particulier, deux types de mesures de la performance de l’entreprise peuvent être distinguées dans la littérature : d’une part, les mesures financières ou encore objectives, par exemple, la rentabilité des actifs (ROA), le taux de marge (ROS), la rentabilité des capitaux propres (ROE), etc., d’autre part des mesures non-financières ou encore subjectives, par exemple, la satisfaction des actionnaires, des employés, des clients, etc. Une question importante a porté sur la pertinence de l’utilisation exclusive des critères financiers traditionnels par rapport à d’autres critères non-financiers. En particulier, plusieurs travaux ont montré que les mesures financières ne peuvent capturer qu’une part de la performance de l’entreprise (Chakravarthy, 1986; Falshaw et al., 2006).

Hypothèse de recherche

La relation entre la planification stratégique et la performance de l’entreprise a intéressé les chercheurs en management stratégique depuis longtemps. Cependant, certains chercheurs contestent toujours l’utilité de la planification stratégique, en particulier, dans des environnements turbulents (Mintzberg, 1994).

En fait, les nombreuses recherches antérieures ayant étudié la relation entre la planification stratégique rationnelle et la performance ont fourni du support pour toutes les relations envisageables (Tapinos et al., 2005). Trois groupes d’études peuvent être distingués dans la littérature : un premier groupe a trouvé une relation positive entre la planification stratégique et la performance (Hopkins & Hopkins, 1997); un deuxième groupe a trouvé une relation négative (Fredrickson & Mitchell, 1984); enfin, un troisième groupe n’a trouvé aucune relation significative entre la planification stratégique et la performance de l’entreprise (Fredrickson & Mitchell, 1984; Boyd, 1991). Cette ambigüité des résultats a conduit certains auteurs à conclure que l’impact de la planification stratégique rationnelle sur la performance reste un sujet problématique et non-résolu (Mintzberg, 1994).

Toutefois, il conviendrait d’examiner si les résultats contrastés ne résultent pas d’erreurs conceptuelles (omission d’éventuels facteurs de contingence comme la taille de l’entreprise ou le dynamisme de l’environnement) ou méthodologiques (mauvaises opérationnalisations des concepts). Par ailleurs, nombreux sont les chercheurs qui pensent que la planification stratégique rationnelle permet d’améliorer indirectement la performance, par exemple à travers l’augmentation de l’efficacité des entreprises (Tapinos et al., 2005) ou encore l’amélioration de la capacité à prendre de meilleures décisions (Dean & Sharfman, 1996). Une donnée importante reste que les principales méta-analyses effectuées à ce jour (Miller & Cardinal, 1994) montrent une prédominance de liens positifs entre la planification stratégique rationnelle et la performance. Sur la base de ces résultats, nous présumons une association positive entre la planification stratégique rationnelle et la performance, d’où l’hypothèse de recherche suivante :

H1 : la planification stratégique rationnelle affecte positivement la performance de l’entreprise.

Méthodologie

La description de la démarche méthodologique porte sur trois points : la population, l’échantillon et le mode de collecte des données; l’opérationnalisation des différents concepts de la recherche et, enfin, la méthode d’analyse des données.

Population, mode de recueil, échantillon

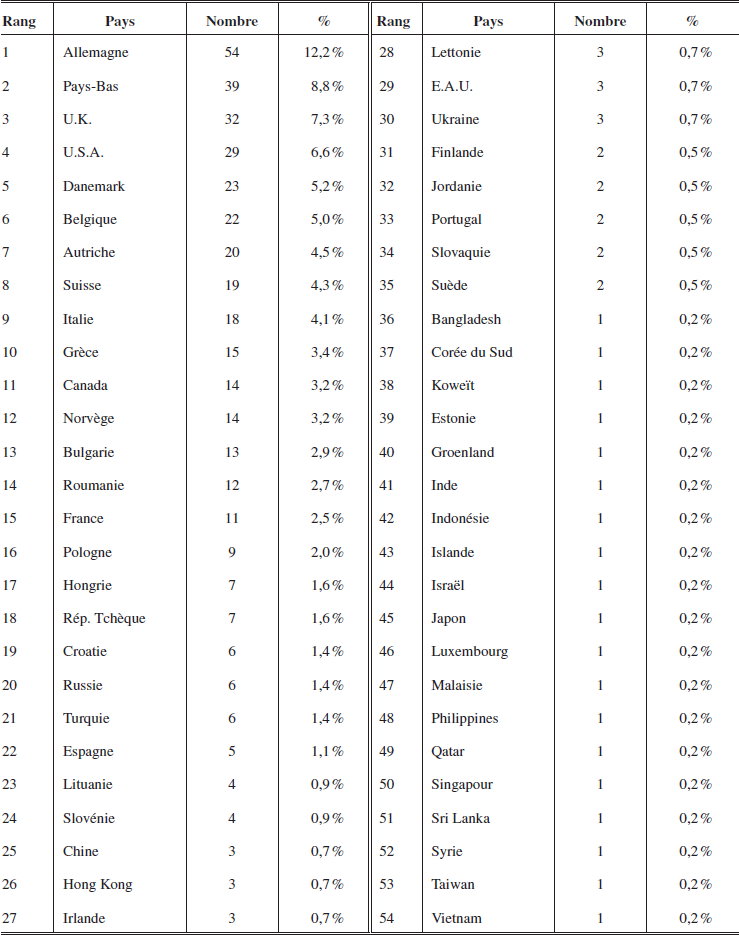

Les données de cette étude ont été collectées au moyen d’un questionnaire en anglais administré via Internet entre Janvier et Juillet 2010 auprès d’une population d’environ 160000 entreprises privées et publiques à travers le monde dont nous avions trouvé les adresses email à partir de diverses sources comme Internet ou des bases des données telles que Kompass, Diane, etc. Aucun autre critère tel que le secteur d’activité, le pays, la taille de l’entreprise, etc. n’a été considéré. Environ 22 % des 160000 courriels envoyés ne sont pas arrivés à destination, pour cause d’adresses inexactes ou changées, de mesures anti spam, etc. Finalement, 441 questionnaires exploitables ont été obtenus, soit un taux de réponse d’environ 0,35 %. Les réponses provenaient d’au moins 54 pays différents. Les Tableaux 1, 2 et 3 fournissent la composition de l’échantillon final par pays, taille et statut des entreprises.

Tableau 1

Composition de l’échantillon par rapport aux pays

N.B. 5 des 441 questionnaires n’indiquent pas le pays d’origine

Tableau 2

Composition de l’échantillon par rapport à la taille de l’entreprise

Tableau 3

Composition de l’échantillon par rapport au statut de l’entreprise

Opérationnalisation des concepts

La planification stratégique est un système de management multidimensionnel couvrant de nombreuses fonctions et tâches dans l’organisation. Sur la base de la revue de la littérature sur la planification stratégique, nous avons opérationnalisé la planification stratégique rationnelle à l’aide de trois variables différentes et non pas une seule variable comme dans plusieurs travaux empiriques antérieurs. Nous avons retenu : la formalisation, l’exhaustivité et le contrôle stratégique.

Comme le montre le Tableau 4, toutes les échelles de mesures utilisées dans cette recherche ont été déjà utilisées par d’autres chercheurs dans des travaux antérieurs. De plus, toutes les échelles de mesure sont des échelles de Likert en 7 points, à l’exception des échelles de mesure de la performance qui sont des scores moyens. Enfin, tous les coefficients de fiabilité (alpha de Cronbach) obtenus dans cette recherche sont satisfaisants et dans l’ensemble pratiquement similaires à ceux trouvés dans les recherches antérieures (voir, Segars et al., 1998; Papke-Shields et al., 2006).

La formalisation

Pour mesurer le degré de formalisation du système de planification stratégique rationnelle, nous avons utilisé une échelle constituée de trois des quatre items de l’échelle élaborée par Segars et al. (1998) et utilisée par la suite dans plusieurs travaux (Papke-Shields et al., 2006). Comme le montre le Tableau 4, notre échelle retient le degré de structuration du processus de planification stratégique, l’existence des guides écrits pour structurer le système et, enfin, l’existence de documentation formalisée dans le processus de la planification stratégique.

L’exhaustivité

L’exhaustivité est mesurée en utilisant une échelle de quatre items développée par Segars et al., (1998). Cette échelle de mesure a été par la suite utilisée dans plusieurs études subséquentes (Papke-Shields et al., 2006). Comme le montre le Tableau 4, quatre aspects de l’exhaustivité sont représentés sur cette dimension. La première mesure reflète l’exhaustivité dans la collecte des informations pertinentes. La deuxième mesure est liée à l’évaluation de toutes les actions possibles avant que la décision stratégique ne soit prise. La troisième mesure permet de déterminer et choisir les actions optimales possibles. La quatrième mesure consiste à s’assurer que toutes les alternatives possibles ont été évaluées avant toute prise de décision.

Le contrôle stratégique

Le contrôle stratégique est mesuré par une échelle de trois items. Deux de ces items ont été élaborés par Segars et al. (1998) et utilisés dans des études postérieures par Papke-Shields et al. (2002) et Papke-Shields et al. (2006). Nous avons ajouté un troisième item sur la base d’une analyse du contenu de la notion de contrôle stratégique dans plusieurs travaux de la littérature. Comme le montre le Tableau 4, notre échelle de mesure du contrôle stratégique comprend des items permettant de contrôler les variations entre les actions planifiées et les résultats, de savoir si le système de planification stratégique est intégré avec les routines financières, et enfin, de vérifier si les guides écrits sont bien respectés.

La performance

Etant donné la difficulté de mesurer la performance de l’entreprise (Falshaw et al., 2006), nous avons choisi de retenir deux types de mesure complémentaires : les mesures financières et les mesures non-financières. Comme le montre le Tableau 4, la performance financière est mesurée en utilisant une échelle de trois items développée et validée par Ramanujam & Venkatraman (1987). Cette échelle a été utilisée par la suite dans plusieurs autres études (Papke-Shields et al., 2006). Pour mesurer la performance financière, les répondants ont été interrogés afin d’évaluer et comparer la croissance des ventes, la croissance des bénéfices et le retour sur investissement de leurs entreprises par rapport à ceux de leurs concurrents directs. Quant à la performance non financière, elle est mesurée par une échelle que nous avons construite en nous inspirant des travaux antérieurs (Shrivastava et al., 2006; Rudd et al., 2008). Cette échelle de mesure de la performance non financière correspond à une évaluation par les répondants de la satisfaction des actionnaires, des clients et des employés de leurs entreprises comparativement à leurs concurrents directs.

Tableau 4

Échelles de mesure

Méthodes d’analyse des données

Plusieurs méthodes différentes sont mobilisées pour analyser les données de la recherche : le logiciel SPSS est utilisé pour calculer les statistiques descriptives (moyenne, écart-type) concernant les variables incluses dans la recherche, la matrice des corrélations entre ces variables ainsi que certaines mesures de la qualité psychométrique des variables d’opérationnalisation des concepts (alpha de Cronbach, KMO); le logiciel SmartPLS est utilisé en complément du logiciel SPSS pour calculer certains indices de fiabilité et de validité des variables d’opérationnalisation (fiabilité composite ou C.R. et variance extraite moyenne ou AVE); le logiciel AMOS est utilisé pour tester l’hypothèse de la recherche à l’aide de plusieurs modèles d’équations structurelles. En particulier, un modèle d’équations structurelles multi-groupes servira à vérifier si les résultats obtenus sont stables à travers des contextes géographiques différents. A cette fin, quatre groupes de pays ont été constitués : Europe de l’Ouest (288 entreprises), Europe de l’Est (91 entreprises), Amérique du Nord (40 entreprises), Asie, Proche-Orient et Moyen-Orient (22 entreprises).

Résultats

Cette section présente successivement les statistiques descriptives, la qualité psychométrique des variables d’opérationnalisation des concepts, puis le résultat des tests des hypothèses.

Les statistiques descriptives

Le Tableau 5 présente les statistiques descriptives (moyenne et écart-type) et les coefficients de corrélation des variables incluses dans la recherche. On constate que les moyennes varient entre 3,91 et 5,03 et les écarts-types entre 0,98 et 1,93. Puisque pour une échelle de 1 à 7 la valeur centrale est 4, on peut noter que les moyennes sont proches de la valeur centrale tout en étant en général légèrement supérieures. Par ailleurs, le niveau des écarts-types montre qu’il existe une certaine variabilité dans la répartition autour des moyennes. Tout cela signifie que les différentes variables ont permis de capter des phénomènes présentant une tendance centrale nette (la moyenne, légèrement supérieure à 4) ainsi qu’une dispersion réelle (les écarts-types entre 0,98 et 1,93 points). Quant à l’examen des corrélations, il révèle qu’elles sont toutes significatives (p<0,01). En outre, les items de chaque dimension sont fortement corrélés entre eux (corrélation minimale = 0,488). La matrice des corrélations indique également que chaque dimension de la planification stratégique rationnelle (formalisation, exhaustivité et contrôle stratégique) est significativement corrélée aussi bien avec la performance financière qu’avec la performance non-financière (p<0,01). Enfin, les trois dimensions de la planification stratégique rationnelle sont également fortement corrélées entre elles (corrélation minimale = 0,506), ce qui suggère qu’elles pourraient former ou refléter un même et unique facteur, à savoir le système global de planification stratégique rationnelle.

Tableau 5

Moyennes, écart-types et corrélations

Toutes les corrélations sont significatives au seuil de 0.01.

N = 441, Corrélation de Pearson,

La qualité psychométrique des variables

La qualité psychométrique des variables d’opérationnalisation s’apprécie à travers les deux propriétés suivantes : la fiabilité et la validité.

La fiabilité

Le Tableau 6 contient les résultats concernant la fiabilité évaluée au moyen du coefficient alpha de Cronbach et de la fiabilité composite (C.R.) ou composite reliability. On constate que toutes les mesures sont supérieures aux limites recommandées de 0,70, Les coefficients alpha variaient de 0,780 (performance non financière) à 0,887 (performance financière) et ceux de fiabilité composite (C.R.) entre 0,872 (performance non financière) et 0,928 (performance financière). Les variables sont donc considérées comme présentant une fiabilité suffisante.

Tableau 6

Fiabilité et validité convergente des variables

La validité

Les deux formes principales de la validité sont examinées : la validité discriminante et la validité convergente.

La validité convergente a été évaluée par la variance moyenne extraite ou average variance extracted (AVE), les valeurs supérieures ou égales à 0,50 étant considérées comme satisfaisantes, ainsi que par la mesure Kaiser-Meyer-Olkin (KMO) pour laquelle les valeurs supérieures à 0,50 sont considérées comme satisfaisantes. Comme le montre le Tableau 6, toutes les mesures de l’AVE et du KMO atteignent ou dépassent le seuil de 0,50, ce qui suggère que les conditions de validité convergente sont remplies pas les variables d’opérationnalisation utilisées dans cette recherche.

La validité discriminante montre qu’une mesure est distincte et empiriquement différente des autres mesures. Elle est établie lorsque la variance extraite moyenne (AVE) est supérieure au carré des corrélations inter-construits. Comme le montre le Tableau 7, chacun des AVE est supérieur à chacun des carrés des corrélations inter-construits (et même à chacune des corrélations inter-construits), ce qui suggère que les conditions de validité discriminante sont remplies par les variables d’opérationnalisation utilisées dans cette recherche.

Tableau 7

Validité discriminante des variables

* - Les valeurs dans la diagonale représentent les AVE et les autres valeurs représentent les carrés des corrélations inter-construits.

En résumé, l’examen des statistiques descriptives (fréquences, moyennes, écarts-types) et des qualités psychométriques (fiabilité, validité convergente, validité discriminante) des variables d’opérationnalisation des concepts de cette recherche montre que nous disposons de mesures acceptables pour procéder au test des hypothèses.

Test de l’hypothèse

La Figure 2 présente le résultat du test de l’hypothèse. Les coefficients sont non standardisés et la valeur entre parenthèses correspond au T de Student. Comme on peut le constater, tous les coefficients sont positifs et significatifs, en particulier celui entre la planification stratégique rationnelle et la performance (β = 0,394; T = 5,784; p<0,01). Par conséquent, l’hypothèse de cette recherche (H1) est supportée : la planification stratégique rationnelle exerce un impact positif sur la performance des entreprises.

Figure 2

Résultat du test d'hypothèse

Le Tableau 8 montre les résultats de l’estimation du modèle d’équations structurelles. Les indices d’adéquation du modèle sont très satisfaisants.

Tableau 8

Estimation du modèle d’équations structurelles

Le rôle modérateur de la zone géographique dans la relation entre la planification stratégique rationnelle et la performance a été testé à travers des analyses multi-groupes. Le modèle contraint postulant la similarité des structures factorielles, des erreurs de mesure ainsi que des coefficients structurels entre les quatre groupes (Europe de l’Ouest; Europe de l’Est; Amérique du Nord; Asie, Proche-Orient et Moyen-Orient) présente une très bonne adéquation aux données empiriques concernant la planification stratégique rationnelle mesurée globalement (Khi2 = 47,356, ddl = 43, p = 0,299). En outre, la différence entre les modèles contraint et non contraint (Khi2 = 25,820, ddl = 27, p = 0,529) apparaît comme statistiquement non significative. Enfin, le coefficient structurel du modèle contraint (β = 0,355, T = 5,833, p<0,01) est conforme à l’hypothèse posée. Par conséquent, la zone géographique ne joue pas de rôle modérateur sur la relation : on observe le même lien positif entre la planification stratégique rationnelle et la performance quelle que soit la zone géographique considérée.

Discussion

Les résultats de la recherche suggèrent l’existence d’une relation positive entre les pratiques de planification stratégique rationnelle et la performance des entreprises. Ces résultats sont en conformité avec plusieurs travaux antérieurs (Hopkins & Hopkins, 1997). En revanche, ils contredisent la thèse des chercheurs qui avaient conclu que la planification stratégique rationnelle ne favorisait généralement pas la performance (Fredrickson & Mitchell, 1984). À cet égard, il est souvent suggéré que les différences méthodologiques entre les études ont pu être en grande partie responsables des résultats contradictoires rapportés dans la littérature, ainsi que du débat concernant la valeur de la planification stratégique (Miller & Cardinal, 1994). C’est la raison pour laquelle nous avons voulu accorder dans cette recherche une attention particulière à la mesure des concepts.

Les résultats de la recherche suggèrent l’utilité de la planification stratégique rationnelle en tant que processus de collecte d’informations pertinentes pour la création et le maintien de l’alignement de l’entreprise avec ses environnements (Miller & Cardinal, 1994). La planification stratégique rationnelle apparaît ainsi comme un processus permettant effectivement de déterminer rationnellement une direction stratégique favorable pour l’entreprise et de faciliter l’adaptation de l’entreprise aux changements de son environnement externe (Porter, 1996). Ce résultat est important car il montre que même dans un contexte hyperconcurrentiel, la planification stratégique rationnelle augmente la performance. Il est intéressant de noter que ce résultat est obtenu à partir d’un échantillon international (441 entreprises issues de 54 pays différents) contrairement à la plupart des travaux antérieurs souvent réduits à des aires géographiques nationales. Ce résultat pourrait en partie s’expliquer par la pratique de la planification contingente (ou méthode des scenarii) qui permet aux entreprises de planifier tout en gardant de la marge de manoeuvre.

Conclusion

L’examen de l’impact de la planification stratégique sur la performance des entreprises a occupé une place importante dans la recherche en management stratégique ces trois dernières décennies. Bien que l’affirmation théorique d’une relation positive entre les systèmes formels de planification et la performance financière ait dominé la littérature dans ce domaine, plusieurs études empiriques ont donné des résultats mitigés concernant la valeur de la planification stratégique rationnelle (Falshaw et al., 2006). Ce caractère contradictoire et peu concluant des résultats antérieurs est parfois attribué à des lacunes méthodologiques et théoriques (Dean & Sharfman, 1996). Pour cette raison, notre recherche a essayé de réexaminer la relation entre la planification stratégique rationnelle et la performance en tentant d’apporter des contributions aux plans conceptuel / théorique, méthodologique et pratique.

Sur le plan conceptuel / théorique, nous avons essayé de délimiter avec précision les contours des notions de planification stratégique rationnelle et de performance de l’entreprise. Sur la base d’une analyse large de la littérature, nous avons identifié trois dimensions principales de la planification stratégique rationnelle, à savoir la formalisation, l’exhaustivité et le contrôle stratégique ainsi que deux formes de performance, une forme financière et une forme non financière. Notre recherche pourrait contribuer à une meilleure compréhension de la relation entre la planification stratégique rationnelle et la performance, notamment à travers les formulations des notions de planification stratégique rationnelle et de performance. La confirmation de l’impact positif de la planification stratégique rationnelle sur la performance pourrait également constituer un apport théorique significatif. Sur le plan méthodologique, nous avons adopté des mesures complètes et fiables pour la planification stratégique rationnelle comme pour la performance par la combinaison d’échelles de mesure toutes préalablement validées mais isolément utilisées dans la littérature antérieure. Nous avons empiriquement testé le lien entre la planification stratégique rationnelle et la performance. Par ailleurs, notre échantillon contient des entreprises originaires de plus de 54 pays d’Europe, d’Amérique, d’Asie, du Proche-Orient et du Moyen-Orient…, contrairement à la plupart des travaux empiriques antérieurs dont les données étaient souvent exclusivement américaines. De fait, notre étude est, à notre connaissance, l’une des premières à explicitement modéliser et empiriquement tester dans un contexte mondial la relation entre la planification stratégique rationnelle et la performance. Elle mobilise une procédure rigoureuse de test d’hypothèse à travers les modèles d’équations structurelles pour examiner la relation entre la planification stratégique rationnelle et la performance. Les résultats montrent une association positive et significative entre le système de la planification stratégique rationnelle et la performance financière et non-financière, ce qui tend à confirmer les arguments de la littérature prescriptive en management stratégique. Sur le plan pratique, notre recherche indique aux dirigeants que le système de planification stratégique rationnel améliore effectivement la performance financière et non-financière des entreprises.

Notre recherche n’est évidemment pas exempte de limites. Ainsi, elle est exclusivement quantitative. Des études de cas qualitatives pourraient compléter les données quantitatives. De même, bien que notre échantillon soit international, certains pays sont très faiblement représentés. Il pourrait être opportun de répliquer l’étude avec un échantillon plus équilibré. Des recherches futures pourraient combler cette limite. Elles pourraient être également l’occasion d’intégrer à l’analyse la turbulence des secteurs ou d’examiner le lien entre la planification stratégique rationnelle et la performance durable.

Appendices

Notes biographiques

Ababacar Mbengue est professeur agrégé de gestion à l’Université de Reims où il a fondé et dirige l’équipe de recherche REPONSE et le Master Administration des Entreprises (MBA). Diplômé de HEC Paris et docteur de l’Université Paris Dauphine, ses enseignements et ses recherches portent sur la stratégie et le management des organisations, les politiques publiques (éducation, environnement, santé et hygiène) et le renforcement des capacités.

Mohamed Laid Ouakouak, doctorant en Sciences de Gestion à l’université de Reims Champagne-Ardenne, il est membre du laboratoire de recherche « REGARDS » de cette Université. Il est également un membre du centre de recherche « International Center for Entrepreneurial and Alternative Management Studies (ICE@RMS) » à Reims Management School. Ses thémes de recherche comprennent la planification stratégique, le développement des capacités organisationnelles et l’amélioration de la performance de l’entreprise.

Bibliographie

- Allison, G. T. (1971). Essence of Decision: Explaining the Cuban Missile Crisis. Little Brown, Boston.

- Ansoff, H. I. (1968). Stratégie développement de l’entreprise. Édition Hommes et techniques, Paris.

- Boyd, K. B. (1991). Strategic planning and financial performance: a meta-analytic review. Journal of Management Studies, 28, 353-74.

- Chakravarthy, B. S. (1986). Measuring strategic performance. Strategic Management Journal, 7(5), 437-458.

- Dean, J. W., & Sharfman, M. P. (1996). Does decision process matter? A study of strategic decision making effectiveness. Academy of Management Journal, 39, 368–396.

- Falshaw, J. R., & Glaister, K. W., & Tatoglu, E. (2006). Evidence on formal strategic planning and company performance. Management Decision, 44(1), 9-30.

- Fredrickson, J. W. (1984). The comprehensiveness of strategic decision processes: Extension, observations, future directions. Academy of Management Journal, 27, 445-466.

- Fredrickson, J. W. (1986). The strategic decision process and organizational structure. Academy Management Review, 11(2), 280-297.

- Fredrickson, J.W., & Mitchell, T. R. (1984). Strategic decision processes: comprehensiveness and performance in an industry with an unstable environment. Academy of Management Journal, 27(2), 399-423.

- Glaister, K. W., & Dincer, O., Tatoglu, E., & Demirbag, M., & Zaim, S. (2008). A causal analysis of formal strategic planning and firm performance Evidence from an emerging country. Management Decision, 46(3), 365-391.

- Grant, R. M. (2003). Strategic planning in a turbulent environment: evidence from the oil majors. Strategic Management Journal, 24(6), 491-517.

- Hopkins, W. E., & Hopkins, S. A. (1997). Strategic planning-financial performance relationships in banks: a causal examination. Strategic Management Journal, 18(8), 635-652.

- Kald, M., Nilsson, F., & Rapp, B. (2000). On strategy and management control: the importance of classifying the strategy of the business. British Journal of Management, 11, 197-212.

- Miller, D. (1987). Strategy Making and Structure: Analysis and Implications for Performance. Academy of Management Journal, 30(1), 7-32.

- Miller, C. C., & Cardinal, L. B. (1994). Strategic planning and firm performance: a synthesis of more than two decades of research. Academy of Management Journal, 37(6), 1649-1665.

- Mintzberg H. (1994). Grandeur et Décadence de la planification stratégique. Dunod, Paris.

- Ouchi, W. G. (1977). The relationship between organizational structure and organizational control. Administrative Science Quarterly, 22, 95-113.

- Papke-Shields, K. E., Malhotra, M. K. & Grover, V. (2002). Strategic Manufacturing Planning Systems and Their Linkage to Planning System Success. Decision Sciences, 33(I), 1-30.

- Papke-Shields, K. E., Malhotra M. K., & Grover, V. (2006). Evolution in the strategic manufacturing planning process of organizations. Journal of Operations Management, 24, 421-439.

- Pearce, J., II., Freeman, E., & Robinson, R. (1987). The tenuous link between formal strategic planning and financial performance. Academy of Management Review, 12(4), 658-675.

- Porter, M. E. (1996). What is strategy?. Harvard Business Review, 74(10), 61-78.

- Powell, T. C. (1992). Strategic Planning as Competitive Advantage. Strategic Management Journal, 13, 551-558.

- Ramanujam, V., & Venkatraman, N. (1987). Planning and performance: a new look at an old question. Business Horizons, 30(3), 19-25.

- Rudd, J. M., Greenley, G. E., Beatson, A. T., & Lings, I. N. (2008). Strategic planning and performance: Extending the debate. Journal of Business Research, 61, 99-108.

- Segars, A. H., Grover, V., & Teng, J. T. C. (1998). Strategic information systems planning: Planning system dimensions, internal coalignment and implications for planning effectiveness. Decision Sciences, 29(2), 303-345.

- Shrivastava, R. L. Mohanty, R. P., & Lakhe, R. R. (2006). Linkages between total quality management and organizational performance: an empirical study for Indian industry. Production Planning & Control, 17(1), 13-30.

- Tapinos, E., Dyson, R. G., & Meadows, M. (2005). The impact of performance measurement in strategic planning. International Journal of Productivity and Performance Management, 54(5/6), 370-384.

- Thune, S. S., & House, R. J. (1970). Where long-range planning pays off: findings of a survey of formal and informal planners. Business Horizons, 13, 81-87.

Appendices

Biographical notes

Ababacar Mbengue is Professor in Management at the University of Reims, where he founded and is currently directing the REPONSE Research Center and the MBA Program. He graduated from HEC Paris and obtained his Ph.D from the University Paris-Dauphine. His teaching and research activities focus on organizational strategy and management, public policy (education, environment, health care), and capacity building.

Mohamed Laid Ouakouak, PhD candidate in Management at the University of Reims Champagne-Ardenne, he is a member of the research laboratory “REGARDS” at this University. He is also a member of the research center “International Center for Entrepreneurial and Alternative Management Studies (ICE@RMS)” at Reims Management School. His research themes include strategic planning, development of organizational capacity and improvement of company performance.

Appendices

Notas biograficas

Ababacar Mbengue es profesor de Gestión de la Universidad de Reims, donde fundó y actualmente dirige el Centro de Investigación REPONSE y el Programa de MBA. Se graduó en la HEC de París y obtuvo su doctorado de la Universidad Paris-Dauphine. Sus enseñanzas y actividades de investigación se centran en la estrategia organizativa y de gestión, las políticas públicas (educación, medio ambiente, cuidado de la salud), y creación de capacidad.

Mohamed Laid Ouakouak, doctorando en Ciencias de Gestión en la Universidad de Reims Champagne-Ardenne, es miembro del laboratorio “REGARDS” de está Universidad. Es también miembro del centro de investigación “International Center for Entrepreneurial and Alternative Management Studies (ICE@RMS)” en Reims Management School. Sus temáticas de investigación comprenden la planificación estratégica, el desarrollo de las capacidades organizacionales y la mejora del desempeño de la empresa.

List of figures

Figure 1

Modèle théorique : planification stratégique rationnelle et performance

Figure 2

Résultat du test d'hypothèse

List of tables

Tableau 1

Composition de l’échantillon par rapport aux pays

N.B. 5 des 441 questionnaires n’indiquent pas le pays d’origine

Tableau 2

Composition de l’échantillon par rapport à la taille de l’entreprise

Tableau 3

Composition de l’échantillon par rapport au statut de l’entreprise

Tableau 4

Échelles de mesure

Tableau 5

Moyennes, écart-types et corrélations

Toutes les corrélations sont significatives au seuil de 0.01.

N = 441, Corrélation de Pearson,

Tableau 6

Fiabilité et validité convergente des variables

Tableau 7

Validité discriminante des variables

* - Les valeurs dans la diagonale représentent les AVE et les autres valeurs représentent les carrés des corrélations inter-construits.

Tableau 8

Estimation du modèle d’équations structurelles