Abstracts

Résumé

Cet article présente une discussion critique des mesures d’envergure et d’échelle utilisées pour évaluer la multi-nationalité. Il existe deux manières de mesurer la multi-nationalité (parfois appelée la diversification internationale) des entreprises. Une revue de la littérature portant sur l’utilisation des deux types de mesures est proposée et ensuite les deux mesures sont appliquées pour tester la nature régionale des activités internationales. Les résultats montrent que la méthode appropriée consiste à utiliser les mesures d’échelle qui captent le degré de multi-nationalité, comme la part des ventes réalisées à l’étranger. Cet article apporte une vérification empirique que les mesures d’envergure, qui comptabilisent le nombre de pays où l’entreprise a une filiale, ne sont pas satisfaisantes. L’article fournit une nouvelle mesure d’échelle des activités intra-régionales des grandes entreprises américaines.

Mots-clés :

- mesure d’envergure,

- part des ventes réalisées à l’étranger,

- multi-nationalité,

- diversification internationale,

- ventes régionales

Abstract

This paper provides a critical discussion of the scope and correct scale metrics used in the measurement of multinationality. There are two ways of measuring the degree of multinationality (sometimes called the international diversification) of firms. The literature is reviewed using both types of metric and then both of them are applied to tests of the regional nature of international business. It is found that the correct method is to use a scale metric which captures the degree of multinationality, such as the ratio of foreign to total sales. This paper provides empirical evidence that the scope metric, which counts the number of countries in which a firm has a foreign subsidiary, is unsatisfactory. This paper provides a new scale metric of the intra-regional activities of large US firms.

Keywords:

- scope metric,

- foreign to total sales,

- multinationality,

- international diversification,

- regional sales

Resumen

Este artículo presenta un análisis crítico de las medidas de alcance y escala, utilizadas para medir la multinacionalidad. Existen dos maneras de medir la multinacionalidad (a veces llamada la diversificación internacional) de las empresas. Se propone una revisión de los escritos sobre el uso de ambos tipos de medidas y las dos medidas se aplican para poner a prueba el carácter regional de las actividades internacionales. Los resultados muestran que el método apropiado consiste en utilizar medidas de escala que capten el grado de multinacionalidad, como la parte de las ventas realizadas en el extranjero. Este artículo demuestra de forma empírica que las medidas de alcance que contabilizan el número de países en los que la empresa tiene una filial, no son satisfactorias. El artículo nos proporciona una nueva medida de escala de las actividades intra-regionales de las grandes empresas americanas.

Palabras clave:

- medida de alcance,

- volumen de las ventas realizadas en el extranjero,

- multinacionalidad,

- diversificación internacional,

- ventas regionales

Article body

L'interaction entre les firmes multinationales (FMN) et la géographie de la globalisation constitue une question clé de la recherche en management international. De nombreux articles portent sur les structures organisationnelles entre les sociétés mères et leurs filiales étrangères. Ces travaux ont d’abord abordé les structures hiérarchiques, multi-divisionnelles (forme en M) et organisationnelles, puis les structures en réseau (forme en N). Les niveaux d’interaction entre les sociétés mères et leurs filiales, ou au sein d’un réseau tissé par les FMN, doivent être liés aux avantages spécifiques possédés par les FMN (FSA, firm specific advantages). Il paraît important de remarquer que ces avantages peuvent être liés à la localisation ou pas. La littérature a évolué des premières théories d’internalisation mettant en avant l’absence de liens entre les avantages spécifiques et la localisation vers de nouvelles théories d’internalisation plus nuancées qui considèrent les avantages spécifiques comme des compétences dynamiques dans lesquelles les ressources sont recombinées par les unités des FMN et des acteurs associés dans le pays d’origine et les pays d’accueil (Rugman et Verbeke, 1992, 2002, 2004; Verbeke, 2009).

Ces recherches sur les réseaux et les compétences dynamiques des FMN doivent être mises en relief à la lumière des récents travaux sur la géographie de la globalisation, et notamment sur les facteurs de localisation. Ces travaux ont d’abord porté sur les avantages spécifiques liés au pays (CSA, country specific advantages) pour se recentrer ensuite sur la nature de l’activité économique mondiale comme celle menée par les FMN. Ce courant pourrait être utilement lié aux travaux sur le réseau sous forme de double diamant (Asmussen, Dhanaraj et Pedersen, 2009).

En particulier, la géo-économie contredit les thèses simplistes sur la globalisation selon lesquelles l’intégration de l’économie mondiale conduirait à une homogénéisation de l’offre et de la demande. En réalité, comme observé par Rugman (2005), les 500 plus grandes entreprises mondiales réalisent, en moyenne, 75 % de leur chiffre d’affaires au sein de leur région d’origine. Une étude de Rugman et Oh (2007) confirme ce résultat pour la période 2001-2005.

Cette surprenante réfutation empirique concernant l’intégration de l’économie mondiale suggère que les trois principales zones de la Triade doivent remplacer les avantages spécifiques liés aux pays comme élément clé dans la recherche d’avantages spécifiques liés à la localisation. Pourtant, à ce jour, peu de recherches ont été publiées sur la nature des avantages spécifiques liés à la région et la nature de l’influence liée au développement interrégional. Peut-on étendre la recherche sur la culture nationale au niveau régional ? Quelle pourrait être une version régionale du modèle CAGE (distance culturelle, administrative, géographique et économique) de Ghemawat (2007) ?

Finalement, la relation entre les avantages spécifiques des FMN et la dimension régionale de la multinationalisation commence à être traitée dans la littérature sur la multinationalisation et la performance (Rugman et Verbeke, 2008). Une série d’articles importants sur les aspects régionaux de la multi-nationalité et de la performance apparaît chez Rugman (2007) et des travaux portant sur le sujet ont récemment été publiés par des chercheurs comme Banalieva, Gregg et Sarathy (2010), Chen et Tan (2010), Goerzen et Asmussen (2007), Lee (2010), Oh (2010), Qian et al. (2010), Rugman et Oh (2010). Toutefois, ces investigations empiriques doivent être mieux reliées à la théorie du champ étudié.

Les aspects théoriques non résolus ont un impact sur la recherche empirique dans ce domaine. Au moins quatre aspects méthodologiques doivent être résolus. Premièrement, il est essentiel que les données fournies par les entreprises dans le rapport annuel sur leur activité multinationale soient plus rigoureusement analysées. En effet, les auteurs continuent d’utiliser une évaluation inappropriée de la multi-nationalité, à savoir le nombre de pays dans lesquels une FMN a des filiales étrangères ou le nombre de filiales dans chaque pays étranger. Ces deux types de mesures d’envergure présentent des informations erronées sur l’ampleur de l’activité internationale puisqu’elles partent du principe que les pays sont de taille égale. Dans cette perspective, les travaux d’Asmussen (2009), qui évaluent la taille de chaque pays par son PIB afin d’intégrer l’effet « taille » du pays, méritent d’être poursuivis. Avant qu’une mesure pertinente de l’effet « taille » ne fasse l’objet d’un consensus, les chercheurs devraient continuer à utiliser des mesures d’échelle comme la proportion du chiffre d’affaires réalisé à l’étranger (F, foreign sales) par rapport au chiffre d’affaires total (T, total sales) ou/et la proportion d’actifs à l’étranger sur les actifs totaux comme mesure référentielle de la multi-nationalité. Ces mesures d’échelle peuvent être utilisées pour évaluer la proportion du chiffre d’affaires régional (R, regional sales) par rapport au chiffre d’affaires total (R/T).

Deuxièmement, davantage d’efforts doivent être fournis pour produire des bases de données longitudinales dans les travaux portant sur l’ampleur de l’activité régionale, comme c’est le cas chez Rugman et Oh (2010, 2011). Celles-ci permettront une meilleure analyse des changements potentiels des ratios F/T et R/T. En particulier, le chiffre d’affaires dans le pays d’origine des FMN peut être distingué du chiffre d’affaires dans le reste de la région et dans le reste du monde. Ces mesures pourraient être étendues aux indicateurs culturels.

Troisièmement, les avantages spécifiques des FMN, classés comme des actifs d’innovation ou de marketing, doivent être considérés comme des variables indépendantes dans les analyses de régression testant l’impact de la multi-nationalité (F/T) sur la performance. Pourtant, plusieurs études les considèrent encore comme des variables de contrôle. Les avantages spécifiques de la firme constituent des déterminants importants du choix du mode d’entrée sur un marché étranger et de la performance de l’entreprise, et non pas de la multi-nationalité per se (Rugman, 1981; Morck et Yeung, 1991; Verbeke et Brugman, 2009). Rugman et Verbeke (2008) argumentent que la régression linéaire simple de la relation entre la multi-nationalité et la performance n’est pas adéquate au regard de la théorie de l’internalisation. La multi-nationalité apparaît clairement comme une variable intermédiaire, et non pas comme une variable indépendante. Si la performance constitue la variable dépendante, les variables indépendantes sont les avantages spécifiques de la firme et elles ne devraient pas être utilisées comme des variables de contrôle mais comme des variables indépendantes déterminant la performance d’une FMN (Nguyen, 2011).

En revanche, les facteurs liés aux secteurs d’activité devraient être considérés comme des variables de contrôle, malgré la tentative de Peng d’intégrer les facteurs sectoriels comme troisième élément de son cadre d’analyse triangulaire (Peng, Wang et Jiang, 2008). Les deux autres éléments de Peng, l’approche fondée sur les ressources (RBV - resource based view) et les facteurs institutionnels, correspondent clairement au cadre d’étude des avantages spécifiques de la firme (FSA) et des avantages spécifiques du pays (CSA). Ce dernier constitue la pierre angulaire de l’analyse des effets régionaux de la multi-nationalité et de la performance.

Enfin, une forme fonctionnelle de l’équation de régression incluant dorénavant un ajustement au troisième degré, soit la relation entre la multi-nationalité et la performance prenant la forme d’une courbe en S (Lu et Beamish, 2004; Contractor et al., 2003) peut être étendue pour examiner des ajustements potentiels sur une courbe en M, en utilisant une relation polynomiale de quatrième degré (Lee, 2010). Il est également possible de conduire une analyse des éléments de la variance dont l’effet régional peut être distingué des effets sectoriels, entrepreneuriaux et nationaux. Ces résultats ne sont pas indépendants mais sont liés entre eux.

Si l’ensemble de ces questions ne peut être abordé, il est néanmoins démontré ici que la méthodologie du terrain peut être améliorée en trouvant un consensus sur le choix de l’une des deux mesures conventionnelles de la multi-nationalité (mesures d’échelle et d’envergure). Les mesures d’échelle et d’envergure sont testées avec de nouveaux calculs de la dimension régionale des FMN. Les résultats sont ensuite présentés à la lumière d’une comparaison des mesures sur la période 2000-2007 et dans plusieurs secteurs d’activité pour les FMN nord-américaines avant d’être discutés.

Revue de la littérature

De nombreuses études ont analysé la relation entre la multi-nationalité et la performance. Dans ces travaux, plusieurs mesures de la multi-nationalité ont été développées. Dans cet article, l’accent n’est pas mis sur la performance, mais uniquement sur la multi-nationalité. Les mesures de la multi-nationalité peuvent être réparties en deux catégories : les mesures d’échelle et les mesures d’envergure. Les mesures d’échelle incluent la proportion du chiffre d’affaires réalisé à l’étranger par rapport au chiffre d’affaires total (FS, foreign to total sales) et la proportion d’actifs à l’étranger sur les actifs totaux (FA, foreign to total assets). Les mesures d’échelle ont été utilisées par des chercheurs comme Errunza et Senbet (1981), Siddharthan et Lall (1982), Kim et Lyn (1986), McDougall et Oviatt (1996), Christophe (1997), Denis, Denis et Yost (2002), Qian (2002), Capar et Kotabe (2003), Rugman et Oh (2010). Les mesures d’envergure concernent le nombre de pays étrangers, le nombre de filiales étrangères, la proportion de pays étrangers par rapport au nombre total de pays où l’entreprise possède une filiale et la proportion de filiales étrangères par rapport à l’ensemble des filiales. Les mesures d’envergure ont été utilisées par des auteurs comme Morck et Young (1991), Delios et Beamish (1999), Pantzalis (2001), Zahra, Ireland et Hitt (2000) et Lu et Beamish (2001, 2004). Certaines études ont utilisé conjointement les deux catégories de mesure ou développé un indice d’entropie fondé sur le nombre de filiales étrangères, comme par exemple Errunza et Senbet (1984), Tallman et Li (1996), Ramirer-Aleson et Espitia-Escuer (2001), Contractor, Kundu, et Hsu (2003), et Christophe et Lee (2005). Un indice composite de la multi-nationalité, comme celui de Sullivan (1994), n’est pas pertinent dans la mesure où il ne fait qu’additionner les mesures d’échelle et d’envergure, complexifiant davantage le problème.

Plusieurs recherches empiriques récentes révèlent que les FMN n’opèrent pas de façon globale mais de façon régionale. Rugman et Verbeke (2004) montrent que seules neuf des 500 plus grandes firmes multinationales opèrent de façon globale, c’est-à-dire dans les trois principales régions de la Triade que sont l’Amérique du Nord, l’Europe et l’Asie-Pacifique. En revanche, parmi les 380 entreprises ayant fourni des données sur la répartition géographique de leurs ventes en 2001, 320 réalisent, en moyenne, 80 % de leur chiffre d’affaires dans leur région d’origine. Des recherches ultérieures conduites par Rugman et Oh (2007) indiquent que la nature régionale des grandes FMN est stable durant la période 2001-2005, aussi bien pour les ventes de même que pour les actifs. Ceci implique que les index au niveau des pays, comme celui de Kogut et Singh (1988) sur la culture, devraient être repensés à l’échelle régionale.

Parmi les deux mesures disponibles pour évaluer la multi-nationalité des entreprises, un exemple concret permet de montrer la pertinence des mesures d’échelle par rapport aux mesures d’envergure. Lorsqu’une entreprise établit des filiales à l’étranger, le chiffre d’affaires de ces filiales fournit des informations appropriées sur la performance et la réussite de l’entreprise sur ces marchés. Le ratio ventes à l’étranger/ventes totales (F/T) est un indicateur classique qui montre le degré d’engagement à l’étranger. Ce ratio a été abondamment utilisé dans la littérature de management international. Toutefois, les ventes à l’étranger peuvent comprendre des exportations du pays d’origine ainsi que les ventes réalisées par les filiales étrangères (Bowen, 2007). Il serait judicieux de dissocier les exportations des ventes réalisées par les filiales étrangères, mais les normes comptables rendent cette manoeuvre difficile. Le ratio ventes à l’étranger/ventes totales (F/T) présente néanmoins un indicateur clair des activités internationales en mettant de côté les activités nationales.

D’autres variations de cette mesure d’échelle qui concerne les avantages spécifiques de la firme (FSA) existent. Des données sont disponibles sur des actifs étrangers et sur le nombre de salariés étrangers. Par conséquent, il est possible de calculer la proportion d’actifs étrangers sur l’ensemble des actifs d’une entreprise (FA, foreign assets). La proportion de salariés étrangers sur l’ensemble des employés pourrait également être calculée; ceci permettrait d’avoir des renseignements sur le marché de l’emploi. A partir de ces mesures et d’autres mesures d’envergure, Sullivan (1994) ne calcule qu’une seule variable.

Par opposition, les mesures d’envergure fournissent des informations simplistes et potentiellement trompeuses sur l’engagement international d’une entreprise. Si une entreprise opère dans une centaine de pays, elle paraît comme étant plus internationale qu’une firme opérant dans deux pays. Néanmoins, s’il s’agit d’une entreprise canadienne et que son seul marché étranger est celui des Etats-Unis, il est probable que cette entreprise réalise plus de ventes à l’étranger qu’une entreprise canadienne opérant dans d’autres pays que les Etats-Unis. En effet, les statistiques disponibles indiquent que les vingt plus grandes entreprises canadiennes réalisent, en moyenne, 80 % de leurs ventes internationales aux Etats-Unis. Ceci pose un problème générique lors de l’utilisation de la mesure d’envergure. Celle-ci comptabilise chaque pays en faisant fi de leur différence de taille, même si les ventes réalisées sur un marché important comme celui des Etats-Unis, du Japon, de l’Allemagne ou du Royaume-Uni sont plus significatives que les ventes en Jamaïque, au Luxembourg ou au Kazakhstan. En d’autres termes, le fait de vendre dans un grand nombre de petits pays ne permet pas de qualifier une entreprise de multinationale.

Les chercheurs qui utilisent des mesures d’envergure considèrent que la présence d’une entreprise dans de nombreux pays fournit des renseignements sur la profondeur de l’engagement international. Ils avancent que le ratio ventes à l’étranger/ventes totales (F/T) reflète le degré d’engagement international. Ce premier point est inexact. La mesure d’envergure n’apporte aucune valeur pour apprécier la profondeur ou l’étendue de la multi-nationalité. En effet, elle fournit des informations erronées. En utilisant des mesures d’envergure, certaines entreprises peuvent paraître multinationales si elles ont des filiales dans plusieurs pays, alors qu’en pratique, elles ont un ratio ventes à l’étranger/ventes totales (F/T) très faible, inférieur à 10 %. Il n’y a pas de justification théorique pour l’utilisation des mesures d’envergure. Elles semblent néanmoins beaucoup utilisées par certains chercheurs dans la mesure où l’accès à l’information par l’intermédiaire des rapports annuels d’activité est facile à obtenir. Chaque entreprise précise le nombre de pays dans lesquels elle opère. Certaines d’entre elles publient des cartes sur lesquelles elles mettent en avant les pays où elles développent des activités. Les chercheurs en management international doivent améliorer l’interprétation simpliste qu’ils attribuent à l’activité « globale ». L’utilisation des mesures d’envergure doit cesser et la véritable étendue de la multi-nationalité doit être évaluée en utilisant le rapport ventes à l’étranger/ventes totales (F/T) ou ses variantes. Ceci demande davantage de travail de la part des chercheurs ainsi qu’une définition et une interprétation soignées des mesures d’échelle.

Comme exemple de l’utilisation inappropriée des mesures d’envergure, on peut noter que les tests et les résultats mis en avant par Flores et Aguilera (2007) sont uniquement fondés sur une mesure d’envergure. Celle-ci est définie comme un investissement direct à l’étranger (IDE) réalisé par une FMN américaine dans un pays étranger : il s’agit d’une mesure d’envergure d’un pays. Cette mesure des IDE est biaisée puisqu’elle considère chaque pays comme étant de taille égale. Ainsi, elle sous-estime les IDE américains dans de grands pays comme le Canada et surestime les IDE américains dans de petits pays comme le Lesotho ou le Burkina Faso.

Flores et Aguilera (2007) argumentent, qu’entre 1980 et 2000, les 100 plus grandes FMN américaines se développaient davantage à l’extérieur de leur région d’origine qu’au Canada et au Mexique. Dans leur annexe, le tableau A.2, ils définissent le nombre de pays par région comme suit : Asie-Pacifique (20); Union européenne (15); Amérique du Nord (2); le reste du monde (110). Partant de cette définition, ils observent que les FMN américaines se développent davantage dans l’Asie-Pacifique et d’autres zones régionales que le Canada et le Mexique. Ce résultat est erronée, ceci pour plusieurs raisons. En 1980, la plupart des 100 plus grandes FMN américaines étaient déjà implantées au Canada. Ainsi, peu d’entreprises sont appelées à s’y installer en 2000. Par opposition, en 1980, peu de FMN américaines étaient implantées au Vietnam, en Chine, en Ouzbekistan, au Kazakhstan, etc., car ces pays communistes interdisaient les IDE américains. Par conséquent, dans la période étudiée par Flores et Aguilera (2007), les FMN américaines s’implantaient dans des pays situés à l’extérieur de leur région d’origine en raison d’un revirement significatif du système politique symbolisé par la fin du système communiste. Ces deux points suggèrent que les FMN américaines se développent dans de nouveaux pays et en dehors leur région d’origine.

Cette analyse montre qu’une mesure d’envergure donnant le même poids aux IDE américains dans chaque pays est triviale et dénuée de sens. En effet, il serait nécessaire d’évaluer l’ampleur des IDE américains dans chaque pays et pays par pays. Ceci indiquerait que les IDE américains au Canada ont augmenté de manière significative entre 1980 et 2000 (Rugman, 2000). Ceci montrerait également que les IDE américains au Canada (et au Mexique) ont augmenté de façon bien plus marquée entre 1980 et 2000 que les IDE américains dans de petits pays périphériques, qui constituent la grande majorité des entrées dans le tableau A2 présenté en annexe. Si Flores et Aguilera (2007) doutent de la pertinence des données concernant les niveaux de chiffre d’affaires, il serait préférable qu’ils évaluent les données au niveau des actifs possédés par les entreprises, qui sont fortement corrélées avec les données sur les ventes. En tout cas, l’utilisation par les auteurs des mesures d’envergure au niveau des pays rend les résultats peu fiables; ce constat peut être facilement démontré.

Résultats empiriques

Dans cette étude, les données sont récoltées sur le critère de la multi-nationalité pour les mesures d’échelle et d’envergure : ventes à l’étranger/ventes totales, actifs à l’étranger/ensemble des actifs, nombre de pays, nombre de filiales à l’étranger/nombre total de filiales. En plus des mesures conventionnelles de la multi-nationalité, de nouvelles mesures reposant sur l’activité intra-régionale ont été ajoutées à la lumière du récent développement du management stratégique international par Rugman et ses co-auteurs (Oh, 2009). Quatre nouvelles mesures ont été développées en plus des quatre mesures conventionnelles de la multi-nationalité :

Pays intra-régionaux (IRC, intra-regional countries) correspond au ratio de pays appartenant à la région d’origine de l’entreprise sur l’ensemble des pays où l’entreprise s’est implantée;

filiales intra-régionales (IRB, intra-regional subsidairies) est le ratio de filiales dans la région d’origine sur l’ensemble des filiales;

ventes intra-régionales (IRS, intra-regional sales) représente le ratio des ventes dans la région d’origine par rapport aux ventes totales;

actifs intra-régionaux (IRA, intra-regional assets) correspond au ratio des actifs détenus dans la région d’origine par rapport à l’ensemble des actifs;

Parmi les 255 entreprises présentes dans la liste des 500 plus grandes entreprises mondiales entre 2000 et 2007, des données sont disponibles pour 246 entreprises américaines, mais 153 seulement ont indiqué les informations relatives aux mesures de la multi-nationalité retenue dans cette étude. Les données sont compilées à partir des rapports annuels d’activité de ces entreprises cotées en bourse.

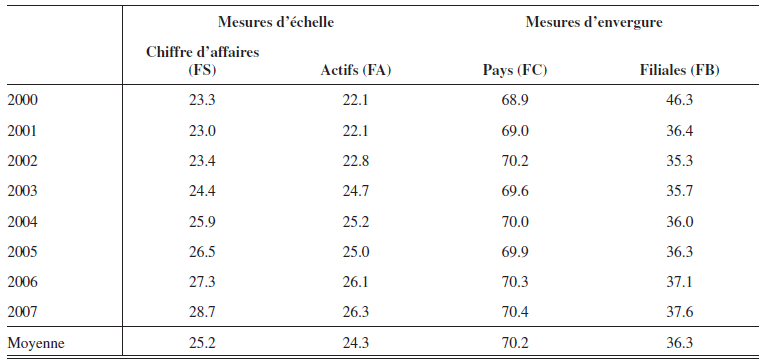

Le tableau 1 fournit des renseignements sur les principales mesures d’échelle et d’envergure utilisées pour les grandes entreprises américaines sur une période de huit ans, entre 2000 et 2007. L’utilisation de ces données longitudinales permet de faire connaître les tendances concernant la multi-nationalité de ces grandes entreprises. Au cours de cette période, la proportion du chiffre d’affaires réalisée à l’étranger par rapport au chiffre d’affaires total est, en moyenne, de 25,2 %. Il convient de noter que le rapport ventes à l’étranger/ventes totales augmente au cours du temps.

Tableau 1

Mesures de la multi-nationalité des grandes entreprises américaines

Notes : Les données de 246 entreprises sur la période 2000-2007 sont utilisées, mais les données varient par année et par mesure. La moyenne est une moyenne pondérée annuelle.

Le tableau 1 précise l’information concernant la proportion d’actifs étrangers sur l’ensemble des actifs (FA). Elle est en moyenne de 24,3 % sur ces huit années. A nouveau, ce rapport augmente au cours du temps. Il paraît intéressant de constater que les évaluations du chiffre d’affaires et des actifs sont similaires, indiquant qu’un quart du chiffre d’affaires et/ou des actifs des entreprises américaines est réalisé à l’étranger.

En revanche, les mesures d’envergure présentées dans le tableau 1 soulèvent de nombreuses interrogations. La mesure d’échelle au niveau du pays suggère que les grandes entreprises américaines ont localisé près des trois quarts de leurs filiales dans des pays étrangers : l’indicateur nombre de filiales à l’étranger/nombre total de filiales affiche 70,2 %. Evidemment, cette mesure statistique est dénuée de sens, car elle impliquerait que les entreprises américaines sont plus internationalisées qu’elles ne le sont en réalité. En effet, les entreprises américaines sont moins internationalisées que ne le suggère le rapport FC puisqu’elles ne réalisent qu’un quart de leur chiffre d’affaires à l’étranger alors que les trois quarts de leurs filiales sont situées à l’étranger.

La deuxième mesure d’envergure dans le tableau 1 est également erronée. La proportion moyenne de filiales étrangères sur filiales totales (FB) est de 36,3 %. De nouveau, ce résultat amplifie la dimension internationale des entreprises américaines. Une grande partie des filiales étrangères est localisée dans de petits pays, il est donc erroné de penser que les entreprises américaines réalisent un taux moyen de développement international de 35 %. Selon les mesures d’échelle appropriées, la moyenne est de 25 %.

Même si les données empiriques présentées dans cet article sont fondées sur des entreprises américaines, on peut rappeler que des mesures d’envergure similaires appliquées aux entreprises européennes et asiatiques amplifient également l’engagement international de ces entreprises. En effet, il est difficile d’accorder un intérêt à ces mesures d’envergure qui s’avèrent erronées.

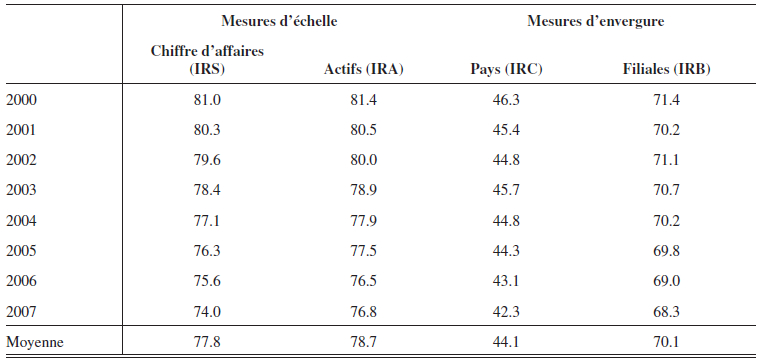

Dans le tableau 2, les mêmes mesures d’échelle et d’envergure que dans le tableau 1 sont appliquées, mais dans le cadre d’une analyse des activités intra-régionales des grandes entreprises américaines. C’est un aspect plus affiné de l’ensemble des critères de la multi-nationalité, comme suggéré par différents auteurs tels que Rugman et Verbeke (2004) et Rugman (2005). Des travaux récents de Ghemawhat (2007) mettent également l’accent sur la nature régionale des activités internationales, ce qu’il qualifie de semi-mondialisation. Dans le tableau 2, la proportion du chiffre d’affaires régional sur le chiffre d’affaires total (IRS) est en moyenne de 77,8 % sur la période 2000-2007. La proportion d’actifs régionaux sur l’ensemble des actifs (IRA) est de 78,7 %. Bien que l’IRS et l’IRA diminuent légèrement au fil du temps, les mesures d’échelle montrent que l’activité intra-régionale des grandes entreprises américaines est stable. Ces résultats sont quasiment identiques à ceux obtenus par Rugman et Oh (2007) et Oh (2009).

Tableau 2

Activités intra-régionales des grandes entreprises américaines

Notes: Les données de 246 entreprises sur la période 2000-2007 sont utilisées, mais les données variant par année et par mesure. La moyenne est une moyenne pondérée annuelle.

A l’inverse, les mesures d’envergure dans le tableau 2 aboutissent à des résultats erronés. L’évaluation pays (IRC) est en moyenne de 44,1 %, ce qui sous-représente la nature strictement régionale des activités des entreprises américaines. Une entreprise américaine ne peut s’implanter qu’au Canada ou au Mexique dans sa région d’origine (Amérique du Nord). Pourtant, ces deux pays ont une quote-part équivalente à celle d’autres pays dans le monde. La mesure d’envergure pour les filiales (IRB) représente la proportion de filiales nord-américaines sur l’ensemble des filiales. Elle est en moyenne de 70,1 % sur la période 2000-2007. Elle constitue une mesure d’envergure plus appropriée pour évaluer la régionalisation. Elle suggère que deux tiers des filiales des entreprises américaines se trouvent en Amérique du Nord, dont la plupart, bien entendu, aux Etats-Unis. De la même manière, pour un nombre plus important d’entreprises de petite taille, Ghemawhat (2007) relève que lorsqu’une entreprise américaine commence à s’internationaliser, dans 60 % des cas, elle va implanter sa première filiale étrangère au Canada.

En raison de la taille économique des autres pays nord-américains, les entreprises américaines n’ont pas de parts de marché ou d’actifs substantiels dans le reste de leur zone régionale. Cependant, la présence des entreprises américaines dans d’autres pays nord-américains est bien supérieure à celles des entreprises européennes et asiatiques. Par exemple, douze entreprises américaines apparaissaient dans le classement par chiffre d’affaires des vingt plus grandes entreprises détenues par des investisseurs étrangers au Canada. Selon le Financial Post (2005), ces entreprises américaines réalisent un chiffre d’affaires de 138 millions de dollars américains au Canada, un montant aussi important que celui réalisé par la moitié des douze plus grandes entreprises canadiennes au Canada.

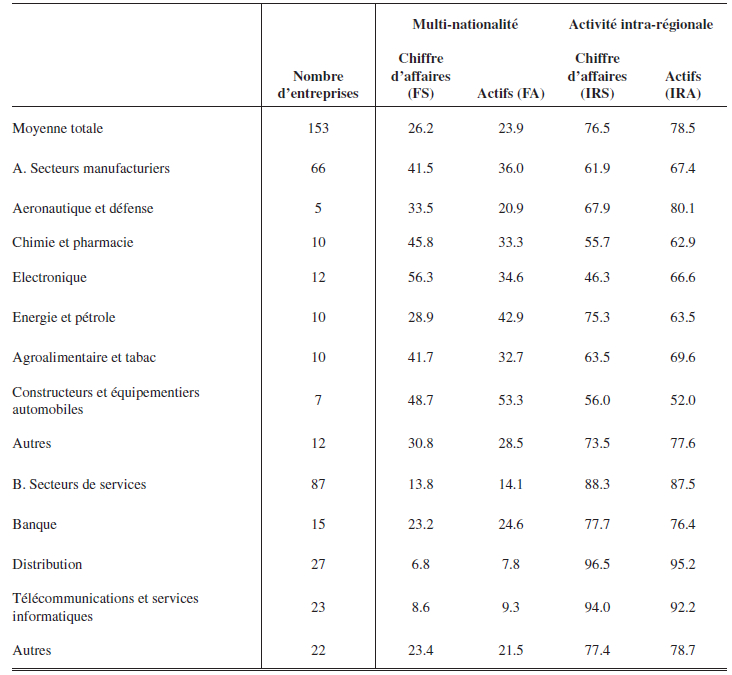

Dans le tableau 3, les données font référence à la multi-nationalité des principaux secteurs dans lesquels les grandes entreprises américaines opèrent. L’échantillon est divisé en sept secteurs manufacturiers et quatre secteurs de services. La mention « autres secteurs manufacturiers » inclut les produits ménagers, les produits d’hygiène, le bois et la pâte à papier. La mention « autres secteurs de services » couvre la santé, l’externalisation et les services de livraison. 153 entreprises ont pu être analysées par les quatre mesures, puis classées.

Tableau 3

Chiffre d’affaires et actifs par zone géographique des grandes entreprises américaines par secteur d’activité

Notes: Les données figurant dans ce tableau émanent de l’information publiée par 153 entreprises. 153 entreprises ont publié les ratios chiffre d’affaires à l’étranger/chiffre d’affaires total et actifs à l’étranger/actifs totaux et de même d’un point de vue régional.

La variation de la multi-nationalité et de l’activité régionale par secteur d’activité est plus forte que la variation temporelle. En général, le secteur des services au taux IRS de 88,3 % est plus régionalisé que le secteur manufacturier avec un taux IRS à 61,9 %. Les données sur les indicateurs FS et FA révèlent que les entreprises de distribution, de télécommunications et de services informatiques affichent, en moyenne, moins de 10 % de leur chiffre d’affaires et de leurs actifs à l’étranger. En revanche, les constructeurs automobiles et leurs équipementiers affichent plus de 40 % de leurs ventes et de leurs actifs à l’étranger. Pourtant, ces dernières entreprises continuent de se focaliser sur leur zone régionale étendue : plus de 50 % du chiffre d’affaires et des actifs ont été réalisés dans la zone régionale étendue, principalement dans le pays d’origine.

Conclusions

Dans cet article, des données originales sur des mesures d’échelle et d’envergure de la multi-nationalité sont présentées pour les 246 plus grandes entreprises américaines (celles référencées dans le classement Fortune Global 500) sur la période 2000-2007. Il s’avère que les méthodes d’envergure surestiment largement l’engagement international des entreprises américaines. En général, les grandes entreprises américaines n’affichent pas plus d’un quart de leur chiffre d’affaires et de leurs actifs à l’étranger. Les méthodes d’envergure suggèrent une proportion beaucoup plus élevée. La nature intra-régionale des grandes entreprises américaines a également été examinée de même que la répartition de leurs ventes par secteurs d’activité, de nouveau avec un fort biais régional. Les résultats obtenus montrent que les mesures d’envergure fournissent des informations erronées sur le chiffre d’affaires et les actifs intra-régionaux des grandes entreprises américaines. On peut conclure que les mesures d’envergure ne devraient plus être utilisées pour la recherche académique dans le domaine du management international.

Appendices

Notes biographiques

Alan M. Rugman est professeur de management international à la Henley Business School et responsable du Management international et de la Stratégie. Il a publié plus de 250 articles portant sur des aspects économiques, managériaux et stratégiques des firmes multinationales et sur la politique commerciale et d’investissement. Ces articles sont publiés dans des revues de référence comme The American Economic Review, Strategic Management Journal et Journal of International Business Studies. Etant l’un des principaux auteurs en management international, Alan M. Rugman a été le président de l’Academy of International Business de 2004 à 2006. Il a été élu Fellow de l’Academy of International Business et il est également Fellow de la Royal Society of Arts.

Chang Hoon Oh est professeur associé de management international et de stratégie à la Faculty of Business, Brock University. Ses recherches portent sur la stratégie d’internationalisation, la continuité des affaires, et la globalisation versus régionalisation. Il mène également des travaux interdisciplinaires en faisant des liens entre le management, l’économie et la science politique. Il a publié plus de 20 articles dans des revues à comité de lecture en management, en économie, et en sciences politiques. Ses travaux sont parus dans des revues de référence comme Strategic Management Journal, Journal of International Business Studies, Entrepreneurship Theory and Practice et Global Environmental Change.

Note

-

[1]

Le texte original en anglais de cet article a été publié dans la revue Multinational Business Review (Vol. 19, N° 3, 2011. p. 202-212) sous le titre « Methodological Issues in the Measurement of Multinationality of U.S. Firms ».

Bibliographie

- Asmussen, Christian G. (2009). “Local, Regional, or Global ? Quantifying MNC Geographic Scope”, Journal of International Business Studies, Vol. 40, N° 7, p. 1192-1205.

- Asmussen, Christian G.; Dhanaraj, Charles; Pedersen, Torben (2009). “Host Country Environment and Subsidiary Competences : Extending the Diamond Network Model”, Journal of International Business Studies, Vol. 40, N° 1, p. 42-57.

- Banalieva, Elitsa; Gregg, Gary; Sarathy, Ravi (2010). “The Impact of Regional Trade Agreements on the Global Orientation of Emerging Market Multinationals”, Management International Review, Vol. 50, N° 6, p. 797-826

- Bowen, H. (2007). The Empirics of Multinationality and Performance. In A. M. Rugman (sous la direction de), Regional Aspects of Multinationality and Performance, Oxford, Elsevier, p. 113-142.

- Capar, Nejat; Kotabe, Masaaki (2003). “The Relationship between International Diversification and Performance in Service Firms”, Journal of International Business Studies, Vol. 34, N° 4, p. 345-355.

- Chen, Stephen; Tan, Hao (2010). “Region Effects in the Internationalization-Performance Relationship in Chinese Firms”, Journal of World Business, doi : 10.1016/j.jwb.2010.10.022.

- Christophe, Stephen E. (1997). “Hysteresis and the Value of the U.S. Multinational Corporation”, Journal of Business, Vol. 70, N° 3, p. 435-462.

- Christophe, Stephen E.; Lee, Hun (2005). “What Matters about Internationalization : A Market Based Assessment”, Journal of Business Research, Vol. 58, N° 5, p. 636-643.

- Contractor, Farok J.; Kundu, Sumit K.; Hsu, Chin-Chun (2003). “A Three Stage Theory of International Expansion : The Link between Multinationality and Performance in the Service Sector”, Journal of International Business Studies, Vol. 24, N° 1, p. 5-18.

- Delios, Andrew; Beamish, Paul W. (1999). “Geographic Scope, Product Diversification, and the Corporate Performance of Japanese Firms”, Strategic Management Journal, Vol. 20, N° 8, p. 711-727.

- Denis, David J.; Denis, Diane K.; Yost, Keven (2002). “Global Diversification, Industrial Diversification, and Firm Value”, Journal of Finance, Vol. 57, N° 5, p. 1951-1979.

- Errunza, Vihag; Senbet, Lemma (1981). “The Effect of International Operations on the Market Value of the Firm : Theory and Evidence”, Journal of Finance, Vol. 36, N° 2, p. 401-417.

- Errunza, Vihang; Senbet, Lemma (1984). “International Corporate Diversification, Market Valuation and Size-adjusted Evidence”, Journal of Finance, Vol. 39, N° 3, p. 727-743.

- Flores, Ricardo; Aguilera, Ruth V. (2007). “Globalization and Location Choice : An Analysis of U.S. Multinational Firms in 1980 and 2000”, Journal of International Business Studies, Vol. 38, N° 7, p. 1187-1210.

- Financial Post 500 (2005). National Post, June 1.

- Ghemawat, Pankaj (2007). Redefining Global Strategy : Crossing Borders in a World Where Differences Still Matter. Cambridge, MA, Harvard Business School Press.

- Goerzen, Anthony; Asmussen, Christian G. (2007). “The Geographic Orientation of Multinational Enterprises and its Implications for Performance”, Research in Global Strategic Management, Volume 13. Bradford, Emerald Group, p. 65-83.

- Kim, Wi S.; Lyn, Esmeralda O. (1986). “Excess Market Value, the Multinational Corporation, and Tobin’s q-ratio”, Journal of International Business Studies, Vol. 17, N° 1, p. 119-125.

- Kogut, Bruce; Singh, Harbir (1988). “The Effect of Country Culture on the Choice of Entry Mode”, Journal of International Business Studies, Vol. 19, N° 3, p. 411-423.

- Lee, In H. (2010). “The M Curve : The Performance of Born-Regional Firms from Korea”, Multinational Business Review, Vol. 18, N° 4, p. 1-22.

- Lu, Jane W.; Beamish, Paul W. (2001). “The Internationalization and Performance of SMEs”, Strategic Management Journal, Vol. 22, N° 6-7, p. 565-586.

- Lu, Jane W.; Beamish, Paul W. (2004). “International Diversification and Firm Performance : The S-curve Hypothesis”, Academy of Management Journal, Vol. 47, N° 4, p. 598-609.

- McDougall, Patricia P.; Oviatt, Benjamin M. (1996). “New Venture Internationalization, Strategic Change, and Performance : A Follow-up Study”, Journal of Business Venturing, Vol. 11, N° 1, p. 23–40

- Morck, Randall; Yeung, Bernard (1991). “Why Investors Value Multinationality”, Journal of Business, Vol. 64, N° 2, p. 165-187.

- Nguyen, Quyen T.K. (2011). “The Empirical Literature on Multinational Enterprises, Subsidiaries, and Performance”, Multinational Business Review, Vol. 19, N° 1, p. 46-64.

- Oh, Chang H. (2009). “The International Scale and Scope of European Multinationals”, European Management Journal, Vol. 27, N° 5, p. 336-343.

- Oh, Chang H. (2010). “Value Creation and Home Region Internationalization of U.S. MNEs”, Multinational Business Review, Vol. 18, N° 4, p. 23-50.

- Pantzalis, Christos (2001). “Does Location Matter ? An Empirical Analysis of Geographic Scope and MNC Market Valuation”, Journal of International Business Studies, Vol. 32, N° 1, p. 133-155.

- Peng, Mike W.; Wang, Denis Y. L.; Jiang, Yi (2008). “An Institution-based View of International Business Strategy : A Focus on Emerging Economies”, Journal of International Business Studies, Vol. 39, N° 5, p. 920-936.

- Qian, Gongming (2002). “Multinationality, Product Diversification, and Profitability of Emerging U.S. Small- and Medium-sized Enterprises”, Journal of Business Venturing, Vol. 17, N° 6, p. 611-633.

- Qian, Gongming; Khoury, Theodore; Peng, Mike W.; Qian, Zhengming (2010). “The Performance Implication of Intra- and Inter-regional Geographic Diversification”, Strategic Management Journal, Vol. 31, N° 9, p. 1018-1030.

- Ramirez-Aleson, Marisa; Espitia-Escuer, Manuel A. (2001). « The Effect of International Diversification on Performance”, Management International Review, Vol. 41, N° 3, p. 291-315.

- Rugman, Alan M. (2000). The End of Globalization. London, Random House.

- Rugman, Alan M. (2005). The Regional Multinationals : MNEs and ‘Global’ Strategic Management. Cambridge, UK, Cambridge University Press.

- Rugman, Alan M. (sous la direction de) (2007). Regional Aspects of Multi-nationality and Performance. Research in Global Strategic Management, Volume 13. Oxford, Elsevier.

- Rugman, Alan M.; Oh, Chang H. (2007). “Multinationality and regional performance, 2001-2005” dans A.M. Rugman (sous la direction de), Regional Aspects of Multinationality and Performance, Oxford, Elsevier, p. 31-43.

- Rugman, Alan M.; Oh, Chang H. (2010). “Does the Regional Nature of Multinationals Affect the Multinationality and Performance Relationship ?”, International Business Review, Vol. 19, N° 5, p. 479-488.

- Rugman, Alan M.; Oh, Chang H. (2011). “Multinational Enterprises and Regional Economic Integration : Rethinking Key Metrics in International Business” dans M.N. Jovanovic (sous la direction de), International Handbook on the Economics of Integration : FactorMobility, Agriculture, Environment and Quantitative Studies, Cheltenham, Edward Elgar, p. 73-87.

- Rugman, Alan M.; Verbeke, Alain (1992). “A Note on the Transnational Solution and the Transaction Cost Theory of Multinational Strategic Management”, Journal of International Business Studies, Vol. 23, N° 4, p. 716-772.

- Rugman, Alan M.; Verbeke, Alain (2001). “Subsidiary-specific Advantages in Multinational Enterprises”, Strategic Management Journal, Vol. 22, N° 3, p. 237-250.

- Rugman, Alan M.; Verbeke, Alain (2004). “A Perspective on Regional and Global Strategies of Multinational Enterprises”, Journal of International Business Studies, Vol. 36, N° 1, p. 3-18.

- Rugman, Alan M.; Verbeke, Alain (2008). “Internalization Theory and Its Impact on the Field of International Business”, dans J.J. Boddewyn, (sous la direction de) International Business Scholarship : AIB Fellows on the First 50 Years and Beyond (Research in Global Strategic Management), Vol. 14, Bradford, Emerald Group, p. 155-174.

- Rugman, Alan M.; Oh, Chang H. (2011). “Multinational Enterprises and Regional Economic Integration : Rethinking Key Metrics in International Business, dans M.N. Jovanovic, (sous la direction de) International Handbook on the Economics of Integration : Factor Mobility, Agriculture, Environment and Quantitative Studies, Volume 3, Cheltenham, Edward Edgar, p. 73-87.

- Siddharthan, N.S..; Lall, Sanjaya (1982). “Recent Growth of the Largest U.S. Multinationals”, Oxford Bulletin of Economics and Statistics, Vol. 44, N° 1, p. 1-13.

- Sullivan, Daniel (1994). “Measuring the Degree of Internationalization of a Firm”, Journal of International Business Studies, Vol. 25, N° 2, p. 325-342.

- Tallman, Stephen; Li, Jiatao (1996). “Effects of International Diversity and Product Diversity on the Performance of Multinational Firms”, Academy of Management Journal, Vol. 39, N° 1, p. 179-196.

- Verbeke, Alain (2009). International Business Strategy : Rethinking the Foundations of Global Corporate Success, Cambridge, Cambridge University Press.

- Verbeke, Alain; Brugman, Paul (2009). “Tripple Testing the Quality of Multinationality – Performance Research : An Internalization Theory Perspective”, International Business Review, Vol. 18, N° 3, p. 265-275.

- Zahra, Shaker A.; Ireland, R.Duane; and Hitt, Michael A. (2000). “International Expansion by New Venture Firms : International Diversification, Mode of Entry, Technological Learning and Performance”, Academy of Management Journal, Vol. 43, N° 5, p. 925-950.

Appendices

Biographical notes

Alan M. Rugman is Professor of International Business at Henley Business School and Head of International Business and Strategy. He has published over 250 articles dealing with the economic, managerial, and strategic aspects of multinational enterprises and with trade and investment policy. These have appeared in such leading refereed journals as The American Economic Review, Strategic Management Journal and the Journal of International Business Studies. As a leading authority in international business, Alan M. Rugman served as President of the Academy of International Business in 2004-06. He was elected a Fellow of the Academy of International Business, and he is also a Fellow of the Royal Society of Arts.

Chang Hoon Oh is an associate professor in international business and strategy at the Faculty of Business, Brock University. His research centers on internationalization strategy, business continuity, and globalization versus regionalization. He also proceeds to interdisciplinary works and bridges between business and economics and between business and political science. He has been published more than 20 articles in peer reviewed journals in business, economics, and political science, and his works appear in leading journals such as Strategic Management Journal, Journal of International Business Studies, Entrepreneurship Theory and Practice and Global Environmental Change.

Appendices

Notas biograficas

Alan M. Rugman es profesor de Management Internacional en Henley Business School y responsable del Management internacional y Estrategia. Publicó más de 250 artículos relacionados con los aspectos económicos, management y estratégicos de las firmas multinacionales y en relación con la política comercial y de inversión. Estos artículos están publicados en revistas de referencia tales como The American Economic Review, Strategic Management Journal y Journal of International Business Studies. Siendo uno de los principales autores en management internacional, Alan M. Rugman fue el Presidente de la Academy of International Business entre 2004 y 2006. Ha sido elegido Fellow de la Academy of International Business y es también Fellow de la Royal Society of Arts.

Chang Hoon Oh es profesor asociado de Management Internacional y Estrategia en la Faculty of Business, Brock University. Sus investigaciones se centran en la estrategia de internacionalización, la continuidad de los negocios y la globalización versus regionalización. Se encarga también de trabajos interdisciplinarios poniendo en relación el management, la economía y la ciencia política. Publicó más de 20 artículos en revistas con Comité de lectura en management, economía y ciencias políticas. Sus escritos fueron publicados en revistas de referencia tales como Strategic Management Journal, Journal of International Business Studies, Entrepreneurship Theory and Practice et Global Environmental Change.

List of tables

Tableau 1

Mesures de la multi-nationalité des grandes entreprises américaines

Notes : Les données de 246 entreprises sur la période 2000-2007 sont utilisées, mais les données varient par année et par mesure. La moyenne est une moyenne pondérée annuelle.

Tableau 2

Activités intra-régionales des grandes entreprises américaines

Notes: Les données de 246 entreprises sur la période 2000-2007 sont utilisées, mais les données variant par année et par mesure. La moyenne est une moyenne pondérée annuelle.

Tableau 3

Chiffre d’affaires et actifs par zone géographique des grandes entreprises américaines par secteur d’activité

Notes: Les données figurant dans ce tableau émanent de l’information publiée par 153 entreprises. 153 entreprises ont publié les ratios chiffre d’affaires à l’étranger/chiffre d’affaires total et actifs à l’étranger/actifs totaux et de même d’un point de vue régional.