Abstracts

Résumé

Cette étude examine, dans le contexte de la gestion des ressources humaines, les secteurs d’activité qui investissent le plus dans la formation continue en Côte d’Ivoire et apprécie l’incidence des dépenses de formation sur la performance des entreprises. Il ressort que les entreprises de l’industrie chimique, l’agro-alimentaire, le commerce et le secteur des transports et communications accordent des budgets plus importants au renforcement des compétences. Ce qui se traduit par une prépondérance de la rentabilité de la formation continue dans ces secteurs. L’estimation des données de panel par les effets fixes et par la méthode de panel dynamique de Arellano et Bond, met en exergue l’effet positif de la formation continue sur la valeur ajoutée avec un effet plus grand des investissements de l’année antérieure. Nous soutenons donc la nécessité de tenir compte des effets sur le moyen terme dans l’évaluation du rendement de la formation et de promouvoir toute politique qui vise à inciter les entreprises à investir dans le renforcement des capacités humaines.

Mots clés:

- formation continue,

- performance,

- Côte d’Ivoire

Abstract

This study, based on human resource management analysis, examines the productive sectors that invest more in formal training and evaluate the effect of training on corporate efficiency. It comes out that, firms of the chemistry, food processing, commerce, transport and communication sectors are those which allot higher budget to training. These sectors may have greater returns to training. Econometric panel data fixed effects as well as dynamic panel estimations, highlights a positive effect of training expenses on value added with higher lagged effect. It is therefore important to take into account this lagged effect in the evaluation of training program and sustain any policy that gives incentives to firms to invest in capacities reinforcement of their workforce.

Keywords:

- professional training,

- performance,

- Côte d’Ivoire

Resumen

Este artículo analiza, en el marco de la gestión de los recursos humanos, los sectores de actividades que mas invierten en la formación continuada en Costa de Marfil y contempla la incidencia de los gastos formativos en la competitividad de las empresas. Resulta que las empresas de la industria química y agroalimenticia, el comercio y el sector de transportes y comunicaciones proporcionan importantes presupuestos para el fortalecimiento de las competitividades. De ahí, se explica la preponderancia de la rentabilidad en la formación continuada en dichos sectores. La estimación de los datos de panel mediante efectos fijos y el método de panel dinámico de Arellano y Blond, ponen de manifiesto la incidencia positiva de la formación continuada en el valor añadido con un efecto creciente de las inversiones del ano anterior. Por lo que respaldamos la necesidad de tener en cuenta efectos a medio plazo en la valoración del rendimiento de la formación y promover cualquier política encaminada a conducir las empresas a invertir en el fortalecimiento de las capacidades humanas.

Palabras claves:

- formacion continuada,

- competividad,

- Costa de Marfil

Article body

La formation fait partie des multiples éléments de gestion des ressources humaines. Cette stratégie est inspirée de la théorie du capital humain développée par Becker (1962). Le capital humain se définit comme l’ensemble des capacités productives qu’un individu acquiert par accumulation de connaissances générales, spécifiques ou de savoir-faire, etc. Il se résume à un stock immatériel imputé à une personne pouvant être accumulé et susceptible de s’user.

La théorie du capital humain distingue deux formes possibles de formation : la formation permettant d’acquérir des connaissances générales (école, structures classiques de formation) et la formation offrant des connaissances spécifiques qui a lieu généralement au sein d’une entreprise. Compte tenu de l’obsolescence de la formation initiale acquise à l’école, liée aussi bien au progrès technologique qu’aux changements inhérents aux systèmes de production des entreprises, la formation continue, qui offre à la fois des connaissances générales et spécifiques aux travailleurs, s’est imposée comme méthode de renforcement des capacités. En offrant une qualification aux travailleurs, elle favorise leur adaptation aux nouvelles techniques productives ou commerciales et leur promotion professionnelle.

La contribution de l’accumulation du capital humain à la productivité des entreprises et à la croissance économique est largement reconnue par les nouvelles théories de la croissance, développées par Romer (1990) et Lucas (1988). Le capital humain est essentiel à une production à forte valeur ajoutée et participe donc à l’acquisition d’avantages comparatifs et à la compétitivité des entreprises dans un pays (Ashton et Green, 1996; Green et Sakamoto, 2000).

Cependant, l’investissement dans la formation continue ne se fait pas sans coût pour les entreprises. Gosselin (2006) énumère, entre autres, les coûts relatifs au lieu de la formation, aux honoraires des formateurs, aux salaires des individus en formation, aux cotisations envers les organismes de formation, à la perte de productivité du personnel en formation, etc. Une entreprise n’investira donc dans la formation de ses employés que si elle est assurée de maintenir cette main d’oeuvre après la formation, si et seulement si les bénéfices espérés en termes de gains de productivité dépassent les coûts (Becker, 1964).

Pour favoriser l’accumulation du capital humain, le renforcement des capacités et une croissance soutenue, la Côte d’Ivoire s’est engagée très tôt et de façon active dans la promotion de la formation initiale, l’apprentissage et la formation continue. L’Etat ivoirien, conscient de l’importance du développement de la main d’oeuvre, a mis en place des structures techniques et spécialisées, notamment l’AGEFOP (Agence pour la Formation Professionnelle) et le FDFP (Fonds pour le Développement de la Formation Professionnelle).

Aussi, toutes les entreprises[1] en Côte d’Ivoire cotisent au FDFP à hauteur de 1,2 % de leur masse salariale pour le financement de la formation continue. Les investissements en formation continue réalisés par les entreprises qui cotisent sont ainsi remboursés totalement par cette structure. Elle offre donc aux entreprises des incitations à investir dans le développement des capacités, en contribuant aux coûts de la formation.

Il demeure cependant que les entreprises supportent une partie des coûts financiers à travers les cotisations obligatoires. En plus, les entreprises qui investissent dans la formation de leurs travailleurs doivent supporter des coûts d’opportunité qui s’évaluent à travers le temps de travail effectif auquel il faut renoncer pour permettre aux travailleurs de se former.

Ainsi, face aux différents coûts à supporter malgré l’appui du FDFP, les entreprises ivoiriennes n’accorderont d’importance réelle à la formation continue du personnel que si cette formation génère des gains nets de performance. Il est donc nécessaire de s’intéresser à la typologie des entreprises qui investissent dans la formation continue et à l’incidence de l’investissement en formation continue sur la performance des entreprises en Côte d’Ivoire. En d’autres termes, quels sont les secteurs de production qui investissent le plus dans la formation continue des travailleurs ? En outre, quel est l’impact des dépenses en formation continue sur la valeur ajoutée des entreprises en Côte d’Ivoire ?

Les études scientifiques spécifiques au contexte ivoirien analysant les interrelations existantes entre la formation continue et la performance des entreprises sont presqu’inexistantes. En cela, cette réflexion se présente comme l’une des premières approches utilisant des outils quantitatifs pour apprécier le poids de la formation continue dans la performance d’une firme.

A travers cette étude, nous souhaitons contribuer à une meilleure orientation de la politique d’appui à la formation continue en Côte d’Ivoire. La réalisation de cet objectif passe par la formulation d’hypothèses de recherche. Aussi postulons-nous que la formation continue affecte positivement le niveau de performance des entreprises. De façon spécifique, nous vérifierons que les secteurs d’activité qui regroupent une forte proportion de grandes entreprises allouent un budget plus élevé à la formation des travailleurs. Le recours à l’outil économétrique permettra de vérifier que les dépenses en formation continue ont une incidence positive et significative sur la productivité des firmes avec des effets de retard.

Dans cette réflexion, nous commençons par dresser le cadre théorique et nous exposons, en seconde approche, la méthode d’analyse pour évaluer la rentabilité des investissements en formation continue. Elle s’achève par la présentation des résultats empiriques.

Le cadre théorique

L’impact du capital humain ou du développement des compétences des travailleurs sur la performance macroéconomique des pays est mis en exergue dans les théories récentes de la croissance endogène (Lucas, 1988; Romer, 1990). Lucas (1988) indique qu’en dehors de l’accroissement des facteurs, la croissance économique est liée à l’accumulation endogène de capital humain. Pour Romer (1990), la croissance est particulièrement tributaire du processus de recherche et développement qui permet de générer le capital, compétence à la base de l’innovation technologique.

Ainsi, le capital humain apparaît comme un facteur déterminant de l’accroissement de la productivité et des gains de compétitivité. Il accélère l’imitation des produits et l’adoption de technologie venant des pays leaders (Barro et Sala-i-Martin, 1995) et favorise l’offre de produits à forte valeur ajoutée (Ashton et Green, 1996, Deardoff, 1984).

Afin d’aider à la compréhension du comportement des entreprises vis-à-vis de l’investissement dans le développement des capacités, présenté comme source de gains de productivité et de profitabilité, différents chercheurs à la suite de Becker (1962) se sont intéressés aux facteurs qui déterminent la décision de la firme d’investir dans la formation des travailleurs (Acemoglu, 1997; Acemoglu et Pischke, 1999a; 1999b; Leuven, 2005). D’autres chercheurs se sont penchés sur l’impact de la formation sur la productivité des travailleurs (Arulampalam et Booth, 1998; MacLeod et Malcomson, 1993, Leuven et Oosterbeek, 2001; Blundell et al, 1996) ou sur la performance des entreprises (Delame et Kramarz, 1997; Ballot et al, 1998; 2001; Greenhalgh, 2002).

Selon Becker (1962), si les marchés sont parfaitement concurrentiels, les entreprises renonceront à investir dans la formation des travailleurs, spécialement dans la formation permettant d’acquérir des connaissances générales, parce que les travailleurs seront les seuls à en recueillir les dividendes en changeant d’employeurs. Les employés devront donc financer ce type de formation, nonobstant son importance pour l’entreprise. Cependant, il demeurera profitable pour les entreprises de financer la formation qui permet d’acquérir des connaissances spécifiques qui ne sont utilisables qu’en leur sein. Toutefois, il est bon de faire remarquer que certaines entreprises peuvent avoir intérêt à accroître la formation de leurs salariés même s’ils partent. A l’image des entreprises telles que Silico Vallery, les mouvements de travailleurs améliorent la performance globale.

Hashimoto (1981) fait une extension du modèle de Becker en y introduisant la notion de coûts de transaction. Pour cet auteur, si la formation est spécifique et qu’il y a d’une part la possibilité de renégociation à travers un contrat de long-terme et d’autre part des coûts associés à l’évaluation et à l’appréciation des productivités des travailleurs, alors les rendements de la formation seront partagés entre la firme et le travailleur. Dans ce cas, le financement devra être assuré par les deux entités.

D’après Acemoglu et Pischke (1999a), les entreprises investiront dans la formation générale s’il existe une forte probabilité que les travailleurs ne changeront pas d’employeur, si la productivité marginale de la formation n’est pas totalement perceptible par le marché et si l’entreprise tire des gains substantiels de son investissement.

Les différents développements théoriques sur la question de l’investissement dans la formation mentionnent les conditions de réalisation de cet investissement en faisant observer dans le même temps les risques pour les entreprises à opérer un tel choix (Rowden, 2001; Dearden et al, 2001). Les études relèvent le rôle crucial des gains espérés dans la décision d’investir dans le développement des compétences par les firmes, et de contribuer ainsi à un accroissement de leur performance, à la compétitivité et à la croissance des pays.

A partir de données de panel sur les entreprises françaises, Carriou et Jeger (1997) évaluent l’impact des dépenses de formation sur la valeur ajoutée. Leurs estimations montrent qu’un accroissement de 1 % de la part des salaires consacrée aux dépenses de formation entraîne une augmentation de 2 % de la valeur ajoutée de la firme. Ce résultat confirme l’effet net positif de la formation sur la performance de l’entreprise. Ballot et al (1998) font une étude comparative entre la France et la Suède à partir de données de panel couvrant la période 1987-1993. Ils montrent que la formation continue financée par les entreprises et la recherche et développement (R&D) ont un effet positif et significatif sur la productivité globale des facteurs en Suède, alors qu’en France, la R&D n’affecte positivement la productivité que lorsqu’elle est associée à la formation.

D’autres travaux en France, ont permis de discerner cependant des disparités dans le rendement de la formation liées aux types d’employés qui reçoivent cette formation. Ainsi, les recherches montrent que les gains de productivité associés à la formation des ingénieurs (Haloues, 1997) ou des managers et ingénieurs (Ballot et al, 2001) sont plus élevés. Ces travaux confirment l’assertion selon laquelle les entreprises ont plus tendance à offrir la formation continue aux personnels qualifiés.

Dearden et al. (2006) ont recours quant à eux à des données de panel (1983-1996) sur des entreprises britanniques pour estimer l’impact de la formation continue (la proportion des travailleurs ayant reçu une formation au cours des quatre derniers mois) sur la productivité des entreprises et le salaire des travailleurs. Leurs résultats indiquent qu’un accroissement de 1 % de la formation entraîne une augmentation de l’ordre de 0,6 % de la valeur ajoutée par heure de travail et de 0,3 % des salaires.

A partir de la revue de la littérature sur l’incidence de la formation sur les travailleurs et les entreprises en France et en Grande Bretagne, Greenhalgh (2002) présente les différences entre les systèmes de formation dans ces deux pays. Elle affirme que le système de cotisations, pour la formation, effectuées par les entreprises en France, explique l’accroissement du stock de travailleurs qualifiés et la mise à niveau des connaissances existantes comparativement à la Grande Bretagne. Elle conclut que le système français est exportable en Grande Bretagne en tenant compte de l’environnement.

Certains auteurs se sont également intéressés à la formation continue dans les entreprises africaines. Biggs (1995) examine l’incidence de la formation et des investissements dans la technologie sur la performance des entreprises dans trois pays africains: Zimbabwe, Kenya, Ghana. L’analyse basée sur des données du Programme Régional sur le Développement des Entreprises (RPED[2]) de la Banque Mondiale du milieu des années 90, montre que les mécanismes de renforcement des compétences sont peu développés en Afrique comparativement aux pays développés.

Cette étude révèle qu’à l’exemple des entreprises dans les pays développés, les entreprises africaines offrent la formation continue particulièrement au personnel qualifié. En outre, la probabilité pour une entreprise d’offrir la formation à son personnel est fortement liée à la taille de celle-ci. La formation accroît la valeur ajoutée de l’entreprise de plus de 49 % tandis que les firmes qui investissent dans la technologie ont une valeur ajoutée supérieure de près de 25 % à celle des autres.

Dans le même sens que Biggs (1995), Biggs et al. (1995), utilisant la même base de données sur les mêmes pays, montrent qu’une hausse de 1 % du nombre de travailleurs ayant reçu une formation, permet d’accroître la valeur ajoutée des entreprises de l’ordre de 60 %. Cette étude met en exergue la primauté de la formation interne ou spécifique sur la formation générale reçue à l’extérieur de l’entreprise.

Les données du RPED sur la Côte d’Ivoire (1995, 1996) ont permis à différents chercheurs de s’intéresser aux entreprises et aux travailleurs exerçant dans ce pays, notamment à la relation entre la taille et la croissance des entreprises en Côte d’Ivoire (Sleuwaegen et Goedhuys, 1996), à l’effet des incitations fiscales sur les investissements (Zeufac et al. 1996) et aux déterminants de l’entreprenariat et de la croissance des entreprises en Côte d’Ivoire (Sleuwaegen et Goedhuys, 1998) .

Les travaux antérieurs font ressortir la pertinence du rôle de la formation continue qu’elle soit spécifique ou générale dans la performance des entreprises et partant dans la croissance et le développement des pays. Ces études présentent les conditions de réalisation d’un investissement rentable dans la formation du personnel et font ressortir les gains de productivité associés à cet investissement.

Malgré l’importance de la formation continue dans la productivité des entreprises et dans la croissance économique, telle que relevée dans le cadre théorique, il est à remarquer l’existence de peu de travaux récents sur les pays africains et particulièrement sur la Côte d’Ivoire dans ce domaine. Il est cependant utile pour le renforcement des stratégies de gestion des ressources humaines de mieux cerner l’impact de la formation continue sur la performance des entreprises.

La présente étude s’insère dans cet objectif. Elle vise, à travers une étude économétrique portant sur des données de panel de 2001 à 2004, à contribuer à un accroissement des performances des entreprises en Côte d’Ivoire et à une meilleure intégration de celles-ci dans la politique globale de relance post-crise.

La méthode d’analyse

Nous cherchons à évaluer l’impact des dépenses en formation continue des entreprises sur leur performance. La formation continue est considérée dans notre analyse comme un facteur qui, à l’image de la force de travail et du capital, entre dans la fonction de production de l’entreprise. Considérons une entreprise i qui dispose du capital (K), du facteur travail (L) et qui investit une somme (DF) dans la formation des employés.

La fonction de production de cette entreprise est représentée par :

y représente la valeur ajoutée, DFles dépenses en formation continue et traduisent le niveau d’investissement de la firme dans le capital humain, K est le capital physique, L la force de travail ou le nombre d’employés dans l’entreprise et A le facteur multiplicatif. Une transformation monotone de cette fonction de production donne:

α, β et γ dans l’équation (2) représentent respectivement les élasticités de la production (valeur ajoutée) par rapport aux dépenses en formation continue, au capital physique et à la force de travail.

Notre hypothèse fondamentale est que l’investissement en formation continue réalisé par les entreprises permet d’accroître leur productivité; α est donc supposé positif.

En fait, la formation continue, vise à développer de nouvelles connaissances, ou à renforcer celles existantes, chez les travailleurs en vue de les rendre plus opérationnels dans un environnement en constante évolution technologique et de plus en plus concurrentiel. Ces connaissances additionnelles permettront plus d’efficacité dans la réalisation des opérations de production et de commercialisation. Elles favoriseront également une adaptation rapide aux technologies nouvelles et aux différents changements inhérents au marché du produit. Ainsi, la formation continue est perçue dans notre analyse comme un processus qui concourt à une plus grande qualification des ressources humaines et qui favorise donc un avantage concurrentiel et une performance plus grande de l’entreprise.

Les données exploitées dans le cadre de cette étude proviennent de l’Institut National de Statistiques (INS) de Côte d’Ivoire. Elles portent sur les entreprises opérant dans tous les secteurs modernes non agricoles de la Côte d’Ivoire. Une base de 464 entreprises observées sur la période 1996-2004 est fournie par l’INS.

Dans l’échantillon initial, les informations sur les dépenses en formation et la valeur ajoutée sont absentes pour l’une ou l’autre ou encore les deux à la fois sur la période 1996-2000. En ce qui concerne la période 2001-2004, ces informations existent pour chaque entreprise sur toute la période. Nous obtenons un panel non cylindré de 429 entreprises en 2001, 431 entreprises en 2002, 429 entreprises en 2003 et 421 entreprises en 2004. Une première analyse des données (moyennes, écart-types des variables d’étude, problème d’autocorrélation et d’hétéroscédasticité après les estimations) montre très peu de différence entre les résultats issus du panel non cylindré et ceux provenant d’un panel cylindré qui porte sur 412 entreprises. Notre étude porte donc sur le panel cylindré de 412 entreprises. Cette période a l’avantage de couvrir l’année avant la crise ivoirienne et la période de la crise : fin 2002-2004.

La variable représentative de la productivité des entreprises sur l’année t est la valeur ajoutée (en millions de francs CFA) sur l’année considérée. Elle prend des valeurs négatives lorsque la valeur ajoutée totale est négative (contre-performance de l’entreprise) et une valeur positive pour des entreprises à valeur ajoutée positive.

La base de données offre des informations sur les dépenses en formation continue des entreprises sur la période observée 2001-2004. Celles-ci sont assimilées au niveau d’investissement de l’entreprise permettant d’améliorer le niveau de capital humain.

En plus de la valeur ajoutée et des dépenses en formation continue (en milliers de francs CFA), les données portent également sur la taille de l’entreprise et les différentes années. Pour apprécier si la formation continue affecte la performance des entreprises avec un effet de retard, nous déduisons une variable correspondant aux dépenses de formation de l’année précédente.

L’échantillon d’étude comprend les entreprises de taille supérieure ou égale à deux, pour éliminer les entreprises individuelles où le travailleur se confond au manager.

Différents modèles ont été utilisés dans le temps pour évaluer le rendement de la formation. Un des premiers modèles est celui de Kirkpatrick (1959) qui permet de mesurer l’incidence de la formation à quatre niveaux à savoir l’évaluation de la réaction, l’évaluation de l’apprentissage, du comportement et celle des résultats. Par la suite d’Hostingue (2007) montrera que différents auteurs ont relevé le caractère inadapté de la méthode de Kirkpatrick pour l’évaluation de la formation dans les entreprises contemporaines. D’autres modèles qui peuvent en effet servir pour apprécier l’impact de la formation sur la performance sont la mesure des changements de comportement, la mesure du retour sur investissement, les modèles de prévision des bénéfices de la formation, le système standardisé d’évaluation de la formation et les modèles économétriques (Rowden, 2001).

Nous retenons dans cette étude le modèle économétrique qui permet d’estimer rigoureusement l’effet et la significativité de la formation continue sur la performance des entreprises.

La variable dépendante ou expliquée est la productivité des entreprises (y) et est représentée par la valeur ajoutée (VA) de l’entreprise. Cette variable, VA, est observée pour chaque entreprise dans notre échantillon sur quatre années (2001-2004), de même que les variables explicatives que sont la taille de l’entreprise (L) et particulièrement les dépenses en formation (DF) dans l’année t et celles de l’année t-1 pour vérifier si l’investissement en formation continue affecte la valeur ajoutée avec un effet de retard. Compte tenu de l’absence de données sur le capital physique de l’entreprise, l’équation que nous estimons est donc de la forme :

Où les δj, j = 1,2,3 sont les paramètres à estimer. λi, l’effet non observé ou effet fixe ou le facteur d’hétérogénéité des entreprises, capture tous les facteurs (non observés) constants dans le temps qui ont un impact sur la valeur ajoutée. ei,t est le terme d’erreur particulier. Il représente les facteurs non observés qui varient dans le temps et qui ont un impact sur la valeur ajoutée de l’entreprise dans la période t.

Nous pouvons déduire de l’équation (3), les équations suivantes :

Où VᾹi[3], ![]() Fi,

Fi, ![]() F-1,i,

F-1,i, ![]() i et ēi sont respectivement les moyennes de VAi,t , DFi,t, DFi, t-1, Li,t et ei,t par rapport à chaque observation i. Et, V

i et ēi sont respectivement les moyennes de VAi,t , DFi,t, DFi, t-1, Li,t et ei,t par rapport à chaque observation i. Et, V ![]() i[4],

i[4], ![]() Fi,

Fi, ![]() F-1,i,

F-1,i, ![]() i,

i, ![]() i et

i et ![]() i sont respectivement les grandes moyennes de VAi,t, DFi,t, DFi,t-1, Li,t et ei,t.

i sont respectivement les grandes moyennes de VAi,t, DFi,t, DFi,t-1, Li,t et ei,t.

Si nous soustrayons l’équation (4) de l’équation (3) et nous ajoutons l’équation (5), nous obtenons :

L’équation (6) est ainsi le modèle estimé à partir de la méthode des effets fixes à l’aide du logiciel Stata, sous la contrainte que : ![]() i = 0

i = 0

Cette méthode nécessite les hypothèses d’absence d’autocorrélation entre les termes d’erreur et d’homoscédasticité [E(eiei' / Xi, λi) = σ2eIT] où Xi représente la matrice de toutes les variables explicatives en dehors de l’effet fixe des entreprises (λi).

Mais il faut faire remarquer que la valeur ajoutée (qui mesure la performance de l’entreprise) de l’année t-1 peut influencer les dépenses en formation de l’année t. La valeur ajoutée de l’année précédente pourrait en effet influencer la part du budget allouée à la formation au cours d’une année donnée. Une entreprise performante, dégageant une valeur ajoutée élevée, aura plus de moyens financiers à affecter à la formation de ses employés, particulièrement dans une optique de croissance continue de ses activités et dans une recherche d’efficacité plus grande. Les entreprises moins performantes, bien que pouvant percevoir la nécessité d’améliorer les compétences individuelles et collectives en leur sein, disposeront de moins de moyens. Il faut indiquer également que la performance d’une entreprise au cours d’une période peut entraîner l’accroissement de sa main d’oeuvre dans la période suivante et accroître ainsi sa cotisation globale au FDFP qui est fonction de sa masse salariale alors qu’une entreprise moins performante aura tendance à déflater son personnel et à cotiser moins pour la formation.

On peut ajouter qu’en plus du financement du FDFP les entreprises ont tendance à supporter le coût de certaines formations, particulièrement celles qui contribuent à l’acquisition de connaissances spécifiques car les canaux formels de formation sont le plus souvent inadaptés pour ce type de connaissances. De plus, lorsque le FDFP a des contraintes financières, il demande aux entreprises de contribuer au financement de la formation de leurs employés jusqu’à hauteur de 20 %. On note également que certaines entreprises en Côte d’Ivoire, sont réticentes à faire participer leurs employés à des formations remboursables par le FDFP parce que craignant leur départ ou des réclamations d’une hausse salariale.

Les raisons évoquées pourraient justifier une corrélation significative entre la valeur ajoutée de l’année précédente et les dépenses en formation de l’année en cours. Ce qui traduit que les termes d’erreur seront corrélés entre deux périodes consécutives et que la variable concernant les dépenses en formation n’est pas strictement exogène dans l’équation (6).

Pour résoudre ce problème d’endogénéité de la variable explicative « dépenses en formation, nous allons estimer un modèle d’effets non observés dynamiques (Wooldridge, 2002). Soit le modèle :

En considérant la matrice Xi des variables explicatives, nous pouvons réécrire (7) :

Sous l’hypothèse que E(X'i,sΔei,t) = 0 s = 1,2,...,T-1, Adrellano et Bond (1991) suggèrent une estimation de l’équation (9) par la méthode des moments généralisés en considérant comme instruments pour Xi,t, l’ensemble des variables explicatives. Les résultats des différentes estimations sont présentés et interprétés dans la section suivante.

Résultats

Nous présentons et interprétons dans un premier temps les résultats statistiques sur les industries qui investissent le plus dans la formation professionnelle en Côte d’Ivoire avant de nous attarder sur les résultats économétriques qui mettent en exergue l’impact des dépenses en formation continue sur la performance des entreprises.

Le tableau 1 donne la répartition des entreprises, la taille moyenne et la valeur ajoutée moyenne par industrie. Notre échantillon comporte en effet une plus grande concentration des entreprises dans le secteur commercial avec 32,04 % des effectifs dans le panel (2001-2004), suivi du secteur d’offre de services divers aux autres entreprises et de l’industrie chimique qui représentent chacun 10,92 % de l’effectif.

Tableau 1

Répartition des entreprises, de leur taille, des dépenses en formation et de la valeur ajoutée par industrie

Dépenses en Formation

L'Euro équivaut à 655,957 F CFA. Ce taux de change est fixé en fonction de la parité fixe existant entre le franc français et le franc CFA

Valeur Ajoutée

Les secteurs des transports et communications, de l’industrie du textile et du cuir, des autres services, de l’industrie du bois et de l’imprimerie et de l’industrie chimique sont ceux qui ont une valeur ajoutée plus importante. Le secteur des transports et communications se différencie largement de tous les autres secteurs avec plus de 3,2 milliards de valeur ajoutée en moyenne. Ce qui pourrait se justifier par le boom des nouvelles technologies de l’information et de la communication. Les entreprises dans ce secteur bénéficient d’une demande croissante liée à l’intérêt porté par les consommateurs aux différents produits.

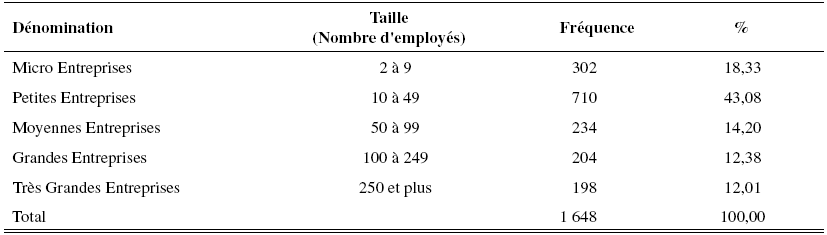

Le tableau 2 donne une répartition des entreprises selon la taille. L’échantillon d’étude comporte 18,33 % de micro-entreprises (2 à 9 employés) et 43,08 % de petites entreprises dont la taille varie entre 10 et 49 employés. Les très grandes entreprises (plus de 250 employés) constituent environ 12 % de notre panel. Nous avons une très forte présence de micro, petites et moyennes entreprises, au total plus de 75 % des effectifs, ce qui est en conformité avec l’environnement des affaires dans la plupart des pays africains, qui est caractérisé par une prédominance des petites et moyennes entreprises ou industries (PME/PMI).

Tableau 2

Répartition des entreprises selon la taille

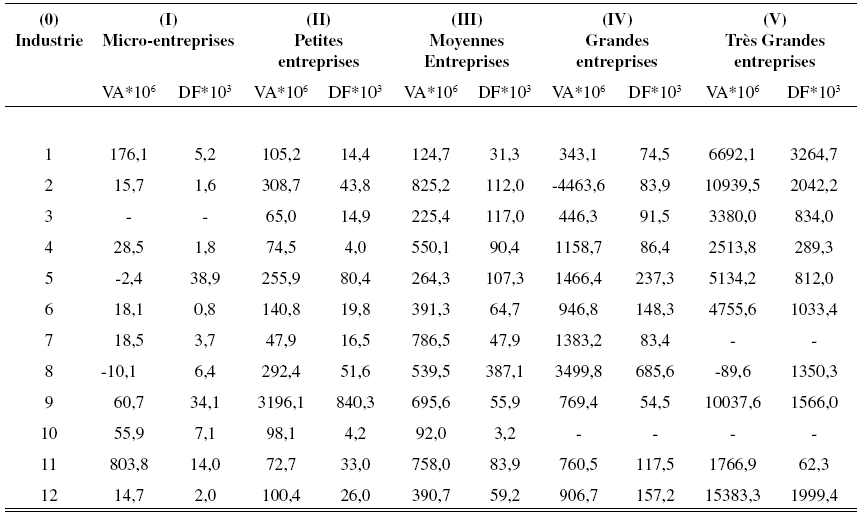

Le tableau 3 met en exergue la valeur ajoutée et les dépenses en formation, en moyenne, selon la taille des entreprises et le type d’industrie. Il permet de comparer les investissements en formation des entreprises de tailles similaires, regroupées par industrie.

Tableau 3

Valeur ajoutée (moyenne) et dépenses en formation (moyenne) des entreprises par industrie selon la taille

A l’aide du tableau 3, nous faisons ressortir selon la taille (micro, petites, moyennes, grandes ou très grandes) les quatre secteurs d’activités dans lesquels les entreprises investissent le plus dans la formation. Ainsi, parmi les micro-entreprises, celles qui investissent le plus dans la formation continue des travailleurs se retrouvent dans les secteurs de la chimie, des transports et communication, de la fourniture de services et des activités financières et immobilières. Les entreprises dans ces secteurs investissent en moyenne (par an) et de façon respective 38, 9 millions, 34,1 millions, 14 millions et 7,1 millions de Francs CFA. Au niveau des petites entreprises, les quatre secteurs d’activités dans lesquels les entreprises investissent (en moyenne) le plus dans la formation continue sont : les transports et la communication, le secteur chimique, l’agro-alimentaire et le secteur des services fournis aux autres entreprises.

Parmi les moyennes entreprises, celles qui ont un budget de formation continue élevé, sont concentrées dans le secteur du commerce, de l’industrie du textile et du cuir, de l’agro-alimentaire et de l’industrie chimique. En ce qui concerne les grandes entreprises, en moyenne les plus grands investissements en formation continue sont réalisés par les entreprises du secteur du commerce, de l’industrie chimique, des autres services et du secteur de l’industrie métallique et de la fabrication de meubles.

Au niveau des très grandes entreprises (au moins 250 employés), celles qui allouent une enveloppe financière plus importante à la formation continue se retrouvent particulièrement dans le secteur des activités liées à l’agriculture et aux mines, à l’agro-alimentaire, aux (autres) services, et aux transports et communications.

Le tableau 4 donne les quatre premiers secteurs sur douze dans lesquels les entreprises réalisent le plus d’investissement dans la formation continue selon la taille.

Tableau 4

Les quatre premiers secteurs dans lesquels les entreprises réalisent le plus d'investissement en formation selon la taille des entreprises

Ainsi, qu’elles soient de très petites, petites, moyennes ou grandes tailles, les entreprises de l’industrie chimique se classent en moyenne parmi celles qui dépensent le plus de ressources financières pour la formation continue de leur personnel en Côte d’Ivoire. De même, les entreprises du secteur de l’agro-alimentaire allant de celles de petites tailles (10 à 49 employés) à celles de très grandes tailles (plus de 249 salariés) accordent des sommes relativement plus importantes à la formation continue. La même analyse se dégage pour les entreprises du secteur de la distribution (commerce de gros et de détail) dont celles de petites, de moyennes et de grandes tailles font relativement plus de dépenses pour la consolidation des compétences des travailleurs. On peut citer également le secteur des transports et communications dont les entreprises de très petites (micro) et de petites tailles ainsi que celles de très grandes tailles dépensent relativement plus pour la formation de la main d’oeuvre.

De ce qui précède, nous pouvons signifier que les secteurs de l’industrie chimique, de l’agro-alimentaire, du commerce et des transports et communications sont ceux qui comprennent le plus d’entreprises de tailles très variées qui consacrent des sommes importantes à la formation continue des travailleurs. Ces quatre secteurs regroupent en effet plus de la moitié (54,22 %) des entreprises de notre échantillon. Les entreprises dans ces secteurs, en dehors de celui du commerce, sont généralement de grandes ou très grandes tailles (cf. Tableau 1). Cela confirme en partie la relation positive entre la taille de l’entreprise et l’investissement en formation (Biggs, 1995). La valeur ajoutée dans ces secteurs, hormis également celui du commerce, est assez élevée, particulièrement dans le secteur des transports et communications. Ce résultat peut être lié au dynamisme du sous-secteur des nouvelles technologies de l’information (téléphonie cellulaire, internet, développement de logiciels et ventes de matériels de communications et d’informatique).

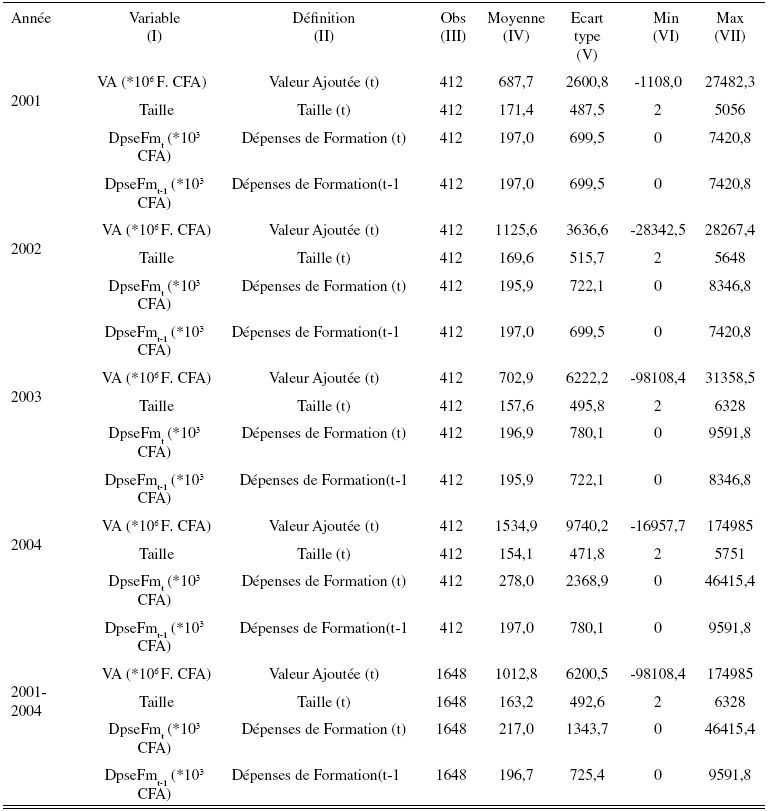

Le tableau 5 présente pour les quatre années d’étude, 2001 à 2004, et sur toute la période les statistiques des variables de l’étude, à savoir la valeur ajoutée de l’année en cours en millions de F.CFA, la taille de l’entreprise (nombre d’employés) et les dépenses en formation continue en milliers de F.CFA.

Tableau 5

Définition des variables

On note qu’en moyenne la valeur ajoutée des entreprises augmente entre 2001 et 2002, passant de 687,7 millions à 1,125 milliards de francs CFA, chute en 2003 pour atteindre environ 703 millions avant de connaître un rebond et se situer à une valeur d’environ 1,535 milliards en 2004. La baisse de la valeur ajoutée des entreprises en 2003 pourrait s’expliquer par la crise politico-militaire qui secoue la Côte d’Ivoire depuis Septembre 2002 et qui a connu une plus grande intensité de la fin 2002 à la fin 2003. En 2004, d’autres évènements tels que des troubles sociaux vont mettre en difficulté l’environnement des affaires mais ils se situent en fin de l’année si bien qu’ils devraient avoir moins influencé la valeur ajoutée de cette année-là.

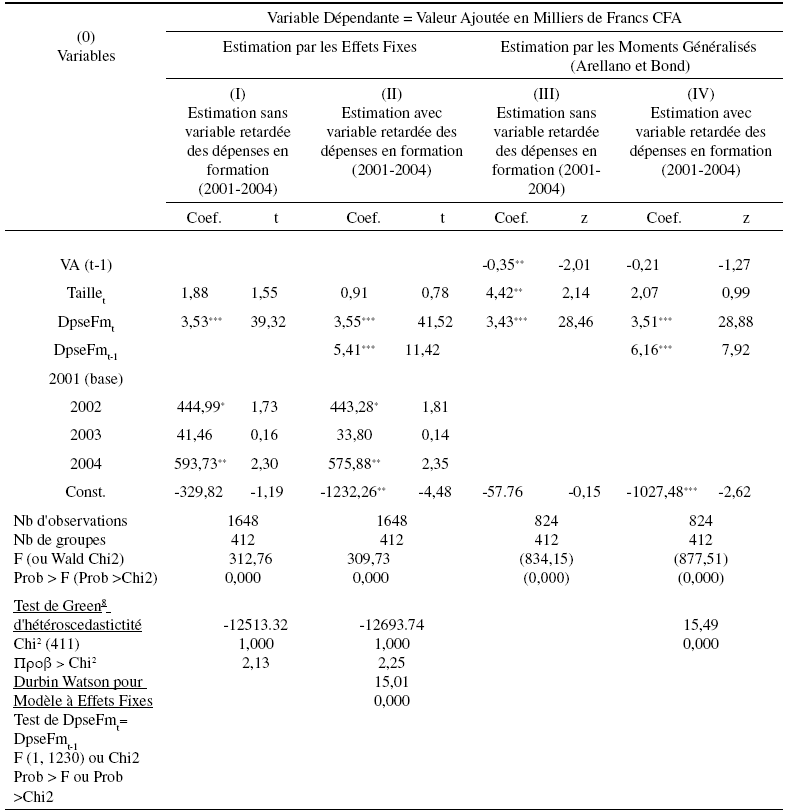

Les dépenses des entreprises en formation continue de leurs employés sont restées constantes, autour de 196 000 F.CFA en moyenne sur les années 2001 à 2003. Le budget de la formation va cependant s’accroître en 2004 pour se situer autour de 278 000 F.CFA en moyenne. L’estimation économétrique dont les résultats sont présentés dans le tableau n° 6, met en exergue l’impact des variables explicatives (taille, dépenses en formation) sur la variable expliquée, la valeur ajoutée de l’entreprise.

Tableau 6

Estimation des équations de la valeur ajoutée

(***) : significatif à 1 %, (**) : significatif à 5 %, (*) : significatif à 10 %

Test d’hétéroscédasticité parmi les groupes proposés par Green: “Econometric Analysis” à la page 395 de la 2e édition.

La colonne (I) du tableau 6 présente les résultats de l’estimation fondés sur la Méthode des Moindres Carrés Ordinaires pour les effets fixes; la variable « Dépenses en formation (DpseFm) » est considérée seulement pour l’année t. Le test de Green permet de rejeter la présence d’hétéroscédasticité entre groupes et le Durbin Watson, proche de 2 soit 2,13 permet de rejeter l’hypothèse d’autocorrélation entre les variables et les résidus.

Les résultats montrent que pour des entreprises de même taille et après contrôle des effets fixes, les dépenses en formation de l’année en cours ont un impact positif et significatif de l’ordre de 1 % sur la performance de ces entreprises dans la même année. Une dépense de 1 Franc CFA supplémentaire pour la formation des travailleurs entraînera une augmentation de la valeur ajoutée de l’année considérée de l’ordre de 3,5 *103 soit environ 3500 Francs CFA. On note que la performance globale des entreprises de notre échantillon a été plus forte en 2002 (le coefficient est significatif à 10 %) et 2004 (le coefficient est significatif à 5 %) comparativement à 2001. Cette performance en période de crise pourrait se justifier par le fait que les entreprises ont eu trois trimestres de production avant le début de la crise militaro-politique en Septembre 2002 ou son accentuation en Novembre 2004. Les événements majeurs se sont en effet situés vers la fin des années en question et ont dû avoir un moindre impact sur la performance des entreprises contrairement aux années qui vont suivre.

La colonne (II) du tableau 6 inclut une variable de retard en l’occurrence les dépenses en formation de l’année précédente. Les tests de Green et le Durbin Watson (2,25) permettent une fois encore de rejeter les hypothèses d’hétéroscédasticité et d’autocorrélation. Les dépenses de formation réalisées au cours de l’année (t) gardent un impact positif et significatif; la valeur estimée est de 3,55; ce qui se traduit par une augmentation de la valeur ajoutée de 3550 F.CFA pour un franc CFA supplémentaire dépensé en formation au cours de l’année considérée. La variable retardée ou dépenses en formation de l’année précédente a également un effet positif et significatif au seuil de 1 % sur la valeur ajoutée de l’année. La valeur estimée est plus grande et égale à 5,41. Elle est significativement différente de celle de l’année en cours (test de Fisher permet de rejeter l’hypothèse nulle d’égalité entre DpseFmtet DpseFmt-1. Ainsi, un Franc CFA dépensé pour la formation continue des travailleurs l’année précédente a pour effet d’accroître la valeur ajoutée de cette année de l’ordre de 5410 Francs CFA.

Les résultats des estimations par la procédure de moments généralisés (panel dynamique) proposée par Adrellano et Bond (1991) permettent d’obtenir des estimateurs robustes en présence d’une endogénéité de la variable des dépenses en formation continue. Les colonnes (III) et (IV) du tableau 6 indiquent que les variables relatives aux dépenses en formation dans l’année en cours aussi bien que celles opérées l’année précédente, influencent positivement et de façon significative (avec un seuil d’erreur de 1 %) la valeur ajoutée de l’entreprise au cours d’une année donnée. Ces résultats confirment ceux obtenus avec le modèle des effets fixes, notamment les dépenses effectuées l’année dernière ont un impact plus grand sur la valeur ajoutée de l’année. Les coefficients estimés sont respectivement 3,51 et 6,16 pour les dépenses de l’année en cours et celles de l’année précédente.

Nos résultats montrent que les investissements dans la formation affectent positivement et de façon plus importante la performance des entreprises avec un effet de retard. Les dépenses réalisées sur une année auront une incidence plus grande sur la valeur ajoutée de l’année suivante. Cela peut s’expliquer par le fait que les travailleurs en formation renoncent à des heures de travail, et que l’application des connaissances nouvelles pourrait nécessiter un délai d’adaptation. Il apparaît donc que les entreprises devront s’efforcer d’investir dans le développement des compétences de leurs travailleurs en vue d’accroître leur valeur ajoutée voire leur performance aussi bien dans le court que dans le moyen terme. Il ressort également des résultats obtenus que l’évaluation du rendement de la formation continue dans les entreprises doit tenir compte des effets sur le moyen et le long terme.

Conclusion

Ce travail met en exergue deux résultats fondamentaux. Dans un premier temps, l’analyse statistique nous montre que les entreprises qui investissent le plus dans la formation continue en Côte d’Ivoire se retrouvent dans l’industrie chimique, l’agro-alimentaire, le commerce et le secteur des transports et communications. Ce sont des secteurs où l’on observe un marché très concurrentiel en Côte d’Ivoire. Les entreprises qui s’y trouvent font de la veille technologique une stratégie commerciale prioritaire pour conserver leur part de marché. Il apparaît donc que les investissements dans la formation continue pourraient être plus rentables dans ces secteurs ou que ceux-ci connaissent relativement un « turnover » faible pour garantir la rentabilité de la formation. Il est aussi possible que les structures de production des entreprises dans ces secteurs de même que l’évolution de l’environnement auraient beaucoup plus exigé un renforcement des capacités des travailleurs sur la période 2001-2004 pour ces entreprises. Le second résultat majeur qui ressort de l’analyse économétrique est que les investissements dans la formation des employés ont un impact positif sur la performance des entreprises et que cet effet d’accroissement de productivité se réalise plus fortement avec au moins une année de retard.

A la différence des travaux antérieurs (Carriou et Jeger, 1997; Ballot et al, 1998, 2001; Haloues, 1997; Dearden et al, 2006 et Biggs, 1995), nous montrons que la formation continue réalisée sur une année agit positivement sur la performance des entreprises au cours de l’année considérée mais mieux sur le moyen terme c’est-à-dire sur la performance d’au moins l’année suivante. De plus, notre étude prend en compte l’éventuel endogénéité de la variable qui représente les investissements en formation continue, notamment les dépenses en formation continue. Cette démarche méthodologique nous permet d’avoir des estimateurs robustes qui confirment l’hypothèse selon laquelle les investissements dans la formation continue contribuent positivement et significativement à l’accroissement de la valeur ajoutée, qui mesure ici la performance des entreprises, aussi bien dans le court terme que dans le moyen terme.

Il ressort de cette étude que les entreprises en Côte d’Ivoire peuvent tirer des gains de productivité ou de performance de leurs investissements dans la formation et toute politique susceptible d’aider à la promotion de ces types d’investissements est à encourager. De plus, les firmes dans l’évaluation des rendements de la formation continue doivent intégrer le délai de maturation de cet effet, car la formation affecte positivement la performance avec un effet de retard plus grand.

Une des limites de cette recherche est l’absence d’informations plus larges sur les caractéristiques des entreprises telles que le niveau de capital physique par année et les investissements dans la recherche et développement ainsi que la masse salariale. L’on note également le faible nombre d’années sur lesquelles les données relatives à la valeur ajoutée et les dépenses en formation sont disponibles. Une étude sur une période plus longue et qui prendra en compte ces variables, permettrait d’obtenir des résultats plus robustes. De même, la problématique de la formation continue comme lieu de conflits d’intérêts ou d’antagonismes entre les différentes parties prenantes pourrait être examinée et développée dans les recherches futures.

Appendices

Note biographique / Biographical Note / Nota biográfica

Abdoulaye Ouattara

Abdoulaye Ouattara a travaillé six ans comme Vice - Doyen à l’UFR-SEG de l’Université de Cocody-Abidjan (2000 – 2006). Il a assumé aussi la fonction de Directeur du département de Gestion pendant une dizaine d’années (1991 – 2000). Actuellement, il est Maître de Conférences et coordonnateur d’Abidjan du Programme de l’expertise comptable, Diplôme d’Etudes Supérieures de Comptabilité et Gestion Financière (DESCOGEF) de l’Union Economique Monétaire Ouest Africaine (UEMOA). Il est l’auteur de nombreux articles dans les domaines des Ressources humaines, du Management et du Marketing en Afrique.

Abdoulaye Ouattara has been Vice - Dean at the Formation and Research Unit at Cocody University in Abidjan from 2000 to 2006. He has also worked as Head of the Management Department for ten old years form 1991 to 2000. He is currently a Senior lecture and Coordinates in Abidjan, the charted accounting programme for Higher Studies Diploma in Accounting and Financial Management in Connection with the Economic and Monetary Union of West Africa. He is the author of several articles in the fields of Human Resources, Management and Marketing in Africa.

Abdoulaye Ouattara se desempeñó como Vice Decano de la UFR S.E.G. de la Universidad de Cocody-Abidjan durante seis años (2000-2006). Fue igualmente Director del Departamento de Gestión durante un decenio (1991-2000). En la actualidad, es Profesor Titular y Coordinador en Abidján del Programa del peritaje contable, Diploma de Estudios Superiores en Contabilidad y Gestión Financiera (DESCOGEF) de la Unión Económica Monetaria de África del Oeste (UEMOA). Escribió muchos artículos en los dominios de los Recursos humanos, Gestión de empresas y del Marketing en África.

Notes

-

[1]

Toutes les entreprises légalement constituées et enregistrées dans le répertoire des autorités ivoiriennes sont sujettes à un prélèvement obligatoire dont une partie alimente les caisses du FDFP.s.

-

[2]

Regional Program on Enterprise Development, World Bank obligatoire dont une partie alimente les caisses du FDFP.s.

-

[3]

-

[4]

Bibliographie

- Acemoglu, D. (1997): “Training and innovation in an imperfect labour market” Review of economic studies 64: 445–464.

- Acemoglu, D. et Pischke, J.-S. (1999a): “Beyond Becker: Training in imperfect labor markets” Economic journal 109: F112–F142.

- Acemoglu, D. et Pischke, J.-S. (1999b): “The structure of wages and investment in general training” Journal of political economy 107(3): 539–572.

- Arellano, M., and S. R. Bond (1991), “Some Specification Tests for Panel Data: Monte Carlo Evidence and an Application to Employment Equations” Review of Economic Studies 58, 277-298.

- Arulampalam, W. et Booth, A. (1998): “Training and labour market flexibility: is there a trade – off?”, British Journal of Industrial Relations, vol. 36: 521–536.

- Ashton, D. et Green, F. (1996): “Education, training and the global economy” Cheltenham: Edward Elgar.

- Azam, J-P., Calmette, M-F., Loustalan, C. et Maurel, C. (2002): “Domestic competition and export performance of manufacturing firms in Côte d’Ivoire.” CSAE WPS/2001-1. Centre for the study of African economies, University of Oxford, United Kingdom.

- Ballot, G., Fakhfakh, F. et Taymaz, E. (1998): “Formation continue, recherche et développement et performance des entreprises”, Formation continue, no. 64: 43–58.

- Ballot, G., Fakhfakh, F. et Taymaz, E. (2001): “Firms’ human capital, R&D and performance: a study on French and Swedish firms” Labour economics, vol. 8: 443–462.

- Barro, R. et Sala-i-Martin, X. (1995): Economic growth, New York, NY: McGraw Hill.

- Becker, G. S. (1962): “Investment in human capital: A theoretical analysis” Journal of political economy 70: 9–49.

- Becker, G. S. (1964): Human capital, New York, NY: Columbia university press.

- Biggs, Tyler (1995): “Training, technology and firm efficiency in Sub-Saharan Africa”, RPEDpaper N° 48, World bank.

- Biggs, T., Kedia et Srivastava. P. (1995): “Technological capabilities and learning in African enterprises” Technical paper No. 288.

- Blundell, R., Dearden, L. et Meghir, C. (1996): The determinants and effects of work related training in Britain, London: Institute for fiscal studies.

- Carriou, Y. et Jeger, F. (1997) : “La formation continue dans les entreprises et son retour sur investissement”, Economie et statistique, no. 303 : 45–58.

- Dearden, L., Reed, H. et Van Reenen, J. (2006): “The Impact of training on productivity and wages: evidence from British panel data” Oxford bulletin of economics and statistics, 68, 4 (2006): 397-421.

- Deardorff, A. (1984): “Testing trade theories and predicting trade flows”, in R. Jones and P. Kenen (eds), Handbook of international economics, New York: Elsevier science.

- Delame, E. et Kramarz, F. (1997): “Entreprises et formation continue”, Economie et prévision, vol. 127 : 63–82

- D’Hostingue, D. (2007): Introduction à l’évaluation du rendement de la formation: presentation des concepts, Observatoire de gestion stratégique des ressources humaines, ESG UQAM.

- Gosselin, M. (2006): “Le rendement de la formation de la main d’oeuvre en entreprise: une recension des écrits” Document de travail 2006-2009, Faculté des sciences de l’administration, Université Laval, Canada

- Green, A. et Sakamoto, A. (2000): The place of skills in national competition strategies in Germany, Japan, Singapore and the UK, Report for the high skills project, London: ESRC and Institute of education.

- Greene, W (1997): Econometric analysis, 3è édition, New York : MacMillan

- Greenhalgh, C. (2002): “Does an employer training levy work? The incidence of and returns to adult vocational training in France and Britain” Fiscal studies vol. 23 (2): 223–263

- Grout, P. (1984): “Investment and wages in the absence of binding contracts” Econometrica 52(2): 449–460.

- Haloues, S. (1997): General training and innovation, 57th international conference, “Education, Training and Employment in the Knowledge Based Economy”, AEA, Maastricht.

- Hashimoto, M. et Yu, B. T. (1980): “Specific capital, employment contracts, and wage rigidity” Bell journal of economics 2: 536–549.

- Hashimoto, M. (1981): Firm-specific human capital as a shared investment, American economic review 71(3): 475–482.

- Kirkpatrick, D.L. (1959): Evaluating training programs: the four levels, 2nd edition, Berrett-Koehler (eds)

- Leuven, E. and Oosterbeek, H. (2001): “Firm-specific human capital as a shared investment: Comment”, American economic review 91(1): 342–347.

- Leuven, E. (2005): “The economics of private sector training: a survey of the literature” Journal of economic surveys Vol. 19 (1): 91-111

- Lucas, R. (1988): “On the mechanics of economic development”, Journal of monetary economics, 22: 3–42.

- MacLeod, W. and Malcomson, J. (1993): “Specific investment and wage profiles in labour markets”, European economic review 37: 343–354.

- Romer, P. (1990): “Human capital and growth: theory and evidence”, Carnegie-Rochester Conference series on public policy, 32: 251–86.

- Rowden, R.W. (2001): “Exploring methods to evaluate the return on investment from training”American business review, 19 (1): 6-12

- Sleuwaegen, L.et Goedhuys, M. (1996): “The size distribution and growth of manufacturing firms in Cote d’Ivoire”, RPED paper N° 87, World bank

- Sleuwaegen, L.et Goedhuys, M. (1998): “Determinants of entrepreneurship and growth of entrepreneurial Firms in Côte d’Ivoire”, RPED Paper N° 92, World bank

- Wooldridge, J, M. (2002): “Econometric Analysis of Cross Section and Panel Data”, The MIT Press, Cambridge, Massachusetts.

- Zeufack, A.; Chapelle, K.; Loko, B. et Marchat, J-M. (1996): “Fiscal incentives and private investment in Côte d’Ivoire: an investigation using RPED Data”, RPED paper N° 76, World Bank.

List of tables

Tableau 1

Répartition des entreprises, de leur taille, des dépenses en formation et de la valeur ajoutée par industrie

Dépenses en Formation

L'Euro équivaut à 655,957 F CFA. Ce taux de change est fixé en fonction de la parité fixe existant entre le franc français et le franc CFA

Valeur Ajoutée

Tableau 2

Répartition des entreprises selon la taille

Tableau 3

Valeur ajoutée (moyenne) et dépenses en formation (moyenne) des entreprises par industrie selon la taille

Tableau 4

Les quatre premiers secteurs dans lesquels les entreprises réalisent le plus d'investissement en formation selon la taille des entreprises

Tableau 5

Définition des variables

Tableau 6

Estimation des équations de la valeur ajoutée

(***) : significatif à 1 %, (**) : significatif à 5 %, (*) : significatif à 10 %

Test d’hétéroscédasticité parmi les groupes proposés par Green: “Econometric Analysis” à la page 395 de la 2e édition.