Abstracts

Résumé

Depuis le début des années 2000, la France fait face à une crise du logement abordable. Les prix croissent, mais les revenus des ménages ne suivent pas. Dans le même temps, le confort des logements neufs s’améliore, offrant aux ménages qui ont la possibilité d’y habiter une meilleure qualité de vie. Mais à qui est réservé ce privilège ? Les ménages des catégories populaires sont-ils mis au ban du logement neuf ? Deux approches complémentaires permettent de répondre à cette question. L’une concerne l’accessibilité économique des logements neufs destinés aux ménages des catégories populaires. L’autre s’attache à examiner le peuplement des logements nouvellement construits.

Abstract

Since the early 2000s, France has been struggling with an affordable-housing crisis. Prices keep rising, but household incomes aren’t keeping pace. At the same time, the overall comfort of new housing has been improving, giving families who can afford to live there a better quality of life. But who is this privilege reserved for ? Are working-class households excluded from new housing ? Two complementary approaches can be taken to this question. One concerns the affordability of new housing intended for working-class families. The other focuses on the social groups that have moved into these newly built housing units.

Article body

Le début des années 2000 a été marqué par l’émergence d’une nouvelle crise du logement en France, notamment caractérisée par la déconnexion entre revenu des ménages et prix de l’immobilier. Bien que principalement commenté à partir de l’exemple du parc de logements anciens (Friggit, 2011 : 3), ce phénomène a de la même façon pu s’observer sur le parc de logements neufs.

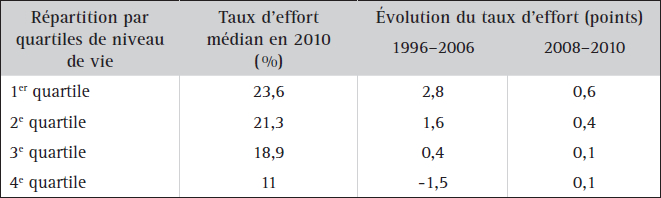

Les ménages des catégories populaires, définis ici comme les ménages appartenant aux trois premiers déciles de la distribution des revenus par unité de consommation, sont les premiers touchés par cette crise du logement abordable (Driant, 2011 : 1). Leurs difficultés à se loger et à accéder à la propriété du fait de leurs faibles revenus se sont accrues ces dernières années, faisant croître leur taux d’effort[1] en matière de logement et creusant un peu plus le fossé qui les sépare des ménages les plus aisés. En effet, d’après une étude de l’Institut national de la statistique et des études économiques (INSEE), le taux d’effort médian des ménages du premier quartile de la distribution des revenus par unité de consommation, appelés aussi « niveaux de vie », s’élevait à 23,6 % en 2010 avec une croissance de 2,8 points entre 1996 et 2006, alors qu’il n’était que de 11 % pour les ménages du dernier quartile et avait décru sur la même période (Tableau 1). Ce taux d’effort élevé se conjugue, pour ces ménages, avec une plus grande difficulté à devenir propriétaires de leur logement. Parmi les ménages accédant à la propriété, seuls 10 % appartenaient au premier quartile de niveau de vie en 2006 alors que, dix ans auparavant, 13 % de ces ménages acquéraient leur logement (Arnault et Crusson, 2012 : 3).

Ce constat soulève la question de l’accès au logement neuf pour les catégories populaires. Alors qu’il est plus difficile pour elles de faire face aux dépenses de logement, sont-elles, du fait de l’augmentation des prix de l’immobilier, évincées de ces logements plus confortables et mieux isolés ? Dans quelle mesure ce phénomène, à supposer qu’il existe, a-t-il évolué ces dernières années ? C’est ce que nous allons tenter de déterminer dans le présent article.

Tableau 1

Taux d’effort médian des ménages en matière de logement selon le niveau de vie

Champ : France métropolitaine, hors ménages dont la personne de référence est étudiante, logée gratuitement, usufruitière (pour 1996-2006 ; 2008-2010), fermier, métayer (pour 1996-2006).

Une inadéquation entre prix des logements neufs et revenus des ménages ?

Devenir propriétaire d’un logement neuf est-il impossible pour les ménages des catégories populaires ?

En France, l’existence d’inégalités de niveau de vie face à l’accession à la propriété est reconnue. Ainsi, d’après Fanny Bugeja (2011 : 60), un ménage appartenant aux deux premiers déciles de niveau de vie avait, en 1985, treize fois moins de chances qu’un ménage du dernier décile d’accéder à la propriété plutôt que de louer. Et cet écart s’est accru ces trente dernières années du fait, notamment, du système de crédit qui lie l’emprunt aux revenus (Bugeja, 2011 : 64). Cet accroissement des inégalités existe-t-il aussi sur le segment de marché du logement neuf ?

D’après la Fédération française du bâtiment (FFB), en quinze ans, les prix des logements neufs en accession à la propriété auraient plus que doublé alors que le revenu disponible des ménages n’aurait quant à lui augmenté que de 36,8 % (FFB, 2013 : 5). L’analyse de l’évolution de l’indice du prix des logements neufs fourni par l’INSEE depuis 2006 permet en effet d’observer une déconnexion récente entre le troisième décile de niveau de vie et cet indice, alors qu’entre 2006 et 2009 les deux indices évoluaient de façon parallèle. Les capacités financières des ménages des catégories populaires leur permettant d’accéder au logement neuf semblent ainsi s’être dégradées très récemment. Néanmoins, on ne dispose pas d’une série suffisamment longue de l’indice des prix des logements neufs pour s’assurer qu’une déconnexion entre prix et niveau de vie des plus modestes n’est pas intervenue antérieurement à 2006.

Figure 1

Évolution comparée de l’indice des prix des logements neufs et du troisième décile des niveaux de vie des individus. Base 100 en 2006

En France, des dispositifs d’aide à l’accession à la propriété permettent de solvabiliser les ménages afin de les aider à acquérir des logements neufs. C’est notamment un objectif du prêt à taux zéro (PTZ) qui permet aux ménages primoaccédants à la propriété de bénéficier d’un prêt complémentaire sans intérêt sous conditions de ressources. Ce dispositif existe depuis 1995 et a participé au financement de l’acquisition de 21 % des logements neufs en moyenne entre 2003 et 2012[2]. Il a pris plusieurs formes depuis sa création. En particulier, les plafonds de ressources limitant l’accès au prêt ont été plusieurs fois modifiés ; tantôt gonflés, voire supprimés, comme en 2011, pour relancer la vente de logements neufs ; tantôt recentrés sur des ménages plus modestes. La nature des logements admissibles a également changé, avec l’introduction, entre 2005 et 2013, de la possibilité de financer l’achat d’un logement ancien avec travaux.

L’analyse des données de la base recensant l’ensemble des transactions financées à l’aide d’un PTZ apporte un éclairage nouveau sur les ménages ayant la possibilité d’accéder à la propriété grâce à ce dispositif.

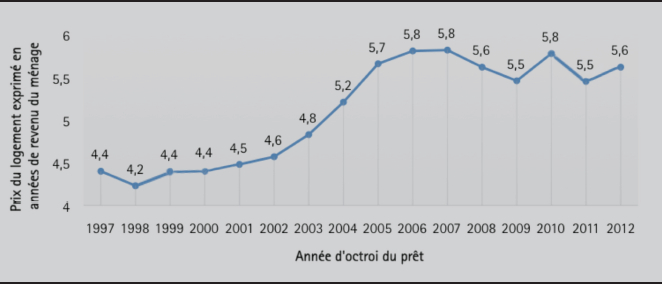

L’exploitation de la base de données confirme que l’accession à la propriété dans le neuf est elle aussi concernée par le phénomène de déconnexion entre prix des logements et revenus des ménages que l’on a pu observer dans l’ancien (Friggit, 2011 : 3). En effet, l’année 2000 marque le début d’une croissance continue du nombre d’années de revenu théoriquement nécessaire pour financer l’achat de son logement neuf pour les primoaccédants aidés. Cette poussée prend fin en 2007 pour se stabiliser aux alentours de 5,6 ans, alors que les ménages contractant un PTZ en 2000 ne consacraient que 4,4 ans de revenu à l’achat de leur logement.

Figure 2

Évolution du prix moyen des logements neufs financés à l’aide d’un PTZ, exprimé en années de revenu des ménages acquéreurs

Des prêts à taux zéro continuant d’être octroyés, il semble alors que les ménages aient profité de l’amélioration des conditions de financement, notamment l’abaissement des taux et l’augmentation des durées d’emprunt, pour acheter leur logement. Une question se pose alors : sont-ce les revenus des ménages acquéreurs qui ont diminué ou les prix des logements neufs qui ont augmenté ?

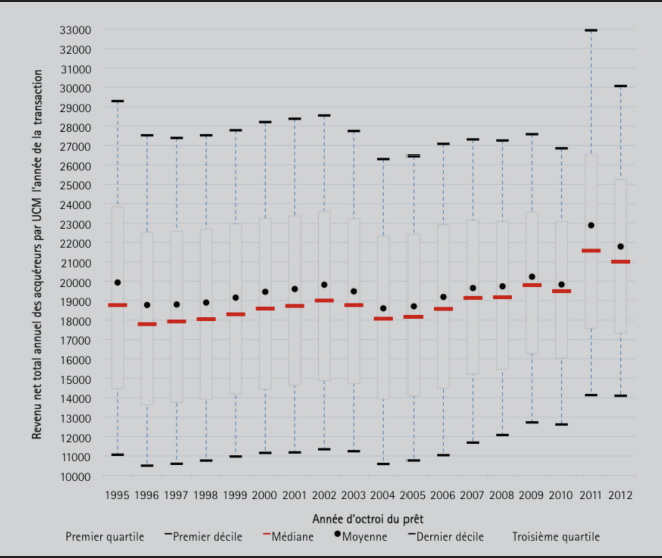

En monnaie constante de 2012, le prix moyen d’un logement neuf financé à l’aide d’un PTZ est passé de 128 000 à 185 000 € entre 1995 et 2012, soit une augmentation de 45 %, alors que sa surface moyenne a, quant à elle, plutôt eu tendance à décroître sur la même période. Les ressources des ménages accédant à la propriété dans le neuf n’ont en revanche pas varié de façon spectaculaire entre 1995 et 2005 (Figure 3). Le premier décile de revenu par unité de consommation et le premier quartile se sont respectivement maintenus entre 10 500 et 11 500 € (2012), et entre 13 500 et 15 000 € (2012). On observe cependant, à partir de 2005 et de l’ouverture du prêt à taux zéro à l’ancien, une croissance plus marquée des premiers déciles et quartiles que des derniers. Une hypothèse pourrait être que moins de ménages modestes aient accédé à la propriété dans le neuf, préférant sans doute bénéficier du dispositif pour l’achat d’un logement ancien, moins onéreux. Cette évolution peut aussi être directement liée à l’augmentation, à partir de cette même année, des plafonds de ressources imposés pour pouvoir bénéficier du PTZ, ce qui a permis à des ménages plus aisés d’avoir recours au dispositif. Cet effet est notamment remarquable en 2011, année pendant laquelle les plafonds de ressources ont été supprimés. Cependant, l’absence d’évolution des plafonds entre 2006 et 2009, alors que premier décile et premier quartile croissent et que le nombre de PTZ souscrits pour un achat neuf n’augmente pas (Figure 4), suggère, au-delà des conditions du dispositif, que les ménages accédant à la propriété dans le neuf ont des revenus de plus en plus élevés.

Figure 3

Évolution des revenus par UCM des ménages accédant à la propriété dans le neuf à l’aide d’un PTZ

Le diagramme en boîte fait figurer, en euros constants de 2012, le premier décile de revenu net total annuel du ménage par UCM, le premier quartile, la médiane, la moyenne, le troisième quartile et le dernier décile. Par exemple, en 1995, 10 % des ménages recourant au PTZ avaient des revenus par UCM inférieurs à 11 000 € (2012), 25 % à 14 500 € (2012), 50 % à 18 800 € (2012), 75 % à 22 600 € (2012) et 90 % à 29 300 € (2012). La moyenne des revenus par UCM de ces ménages était de 19 900 € (2012).

Il semble alors que, du fait de l’augmentation des prix des logements neufs, les ménages accédant à la propriété pour la première fois aient des ressources de plus en plus importantes, excluant ainsi les plus modestes de ce segment de marché. Pour en avoir le coeur net, observons à présent où se situent les ménages par rapport aux déciles nationaux de revenu par unité de consommation.

Figure 4

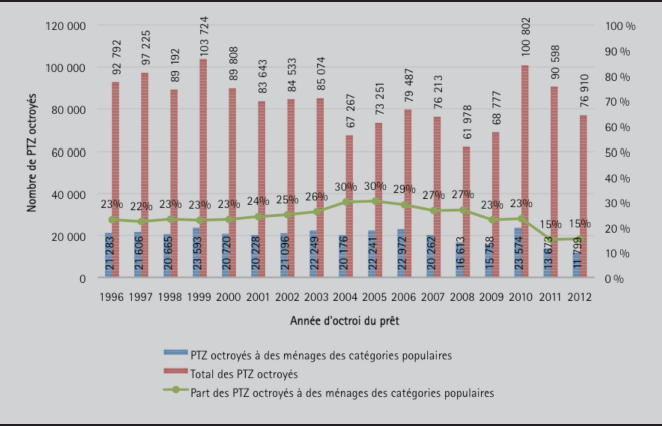

Nombre et part de PTZ octroyés pour l’achat d’un logement neuf par les ménages des catégories populaires

Bien que le dispositif s’adresse, du fait des plafonds de ressources, aux ménages des catégories populaires et des classes moyennes, on remarque que les ménages modestes sont sous-représentés parmi les ménages contractant un prêt à taux zéro. En effet, alors que les ménages des catégories populaires représentent 30 % de la population, leur part se voyant octroyer un PTZ est bien souvent inférieure à ce taux (Figure 4). Même en 2010, alors qu’ils étaient plus nombreux du fait du doublement du prêt et de la baisse durable des taux entamée depuis 2008, leur part ne s’élevait qu’à 23 %. La primoaccession dans le neuf reste ainsi peu accessible pour ces ménages. Et cela ne va pas en s’améliorant. Comme cela pouvait être présagé à la lecture de la figure 3, on note un net recul de la part mais aussi du nombre de ménages des catégories populaires parmi les ménages recourant au PTZ. En 2012, seuls 15 % des ménages primoaccédants à la propriété dans le neuf appartenaient aux trois premiers déciles de niveau de vie nationaux. Ainsi, l’accession à la propriété, même aidée avec un PTZ, est de plus en plus socialement sélective.

Le logement locatif, porte d’entrée du logement neuf pour les ménages des catégories populaires ?

Alors qu’il semble aujourd’hui plus difficile pour les catégories populaires d’accéder à la propriété dans le neuf qu’il y a vingt ans, le secteur locatif pourrait permettre aux ménages qui le souhaitent de vivre dans un logement de qualité supérieure. Le montant des loyers ayant évolué, à surface et à qualité constante, comme le revenu disponible par ménage (Friggit, 2013 : 3), il est tentant de penser qu’il n’est pas plus difficile aujourd’hui de se loger dans un logement récent qu’auparavant. Mais cela n’est pas tenir compte des évolutions des règlements et des usages qui ont permis l’accroissement de la qualité des logements. Au cours des dernières décennies, la surface moyenne par personne est passée de 22,7 à 40,4 m² (Jacquot, 2006 : 470), l’équipement sanitaire des logements s’est également amélioré, puisque 98 % des logements sont désormais équipés des éléments traditionnels de confort que sont l’eau courante, les WC intérieurs et l’installation sanitaire, alors qu’ils n’étaient que 10 % dans ce cas en 1954 (Jacquot, 2006 : 470). Enfin, grâce à la réglementation, les logements neufs sont aujourd’hui mieux protégés des risques sismiques et d’incendie, mieux isolés phoniquement et thermiquement, et accessibles à l’ensemble de la population, quelle que soit son atteinte à l’autonomie. Il est probable que ce surcroît qualitatif ait un coût, même pour le locataire[3].

Une étude du Haut Comité pour le logement des personnes défavorisées (HCLPD) tend à montrer que les logements locatifs sociaux loués récemment pour la première fois sont économiquement moins accessibles que leurs homologues anciens du fait de leur loyer plus élevé (HCLPD, 2012 : 4). L’étude du Répertoire sur le parc locatif social (RPLS), recensant l’ensemble des logements sociaux en France, nous permet d’approfondir ce constat.

Observons l’évolution des loyers des logements relevant de financements historiques correspondant au logement social majoritaire, aujourd’hui dénommé prêt locatif à usage social (PLUS).

Figure 5

Loyers moyens des logements sociaux ordinaires (PLUS) en 2013 en fonction du nombre de pièces et de l’année de construction

Le saut de loyer le plus frappant est celui concernant les logements construits après 1978, à la suite de la réforme française du financement des logements sociaux[4]. Le prix des logements varie ensuite tendanciellement peu en fonction de l’année de construction. Le loyer d’un logement construit au milieu des années 1980 est sensiblement le même que celui d’un logement construit après 2006 – aux alentours de 410 € par mois pour un trois-pièces. Sur les petites typologies d’une et de deux pièces, les logements les plus récents ont même un loyer tendanciellement moins élevé que ceux quasi trentenaires. En moyenne, les logements les plus récents ne sont donc pas les plus chers. Ils ne sont pas moins économiquement accessibles que ceux construits antérieurement, excepté ceux d’avant 1978. Notons tout de même qu’il est fort probable que ces derniers, n’ayant pas ou peu été contraints à une réglementation thermique, présentent un niveau de charges plus élevé que les logements plus récents, réduisant ainsi leur avantage économique.

Ce constat optimiste reste à nuancer par l’observation des surfaces moyennes des logements. En effet, bien que les logements les plus récents aient un loyer quasi identique aux logements des années 1980 et 1990, les typologies d’une et de deux pièces présentent aussi des surfaces plus petites. Les logements construits en 1985 sont environ 8 % plus grands que ceux construits aujourd’hui (Figure 6). On observe le même écart sur le prix. Ainsi, la tendance baissière du prix des petits logements en 2012 en fonction de l’année de construction est le fait mécanique de la réduction des surfaces habitables. Concernant les logements de trois pièces et plus, il n’y a pas de différence significative de surface habitable entre les plus récents et les plus anciens. La similarité des loyers ne reflète donc pas une moins bonne qualité d’usage des logements neufs. Peut-être sont-ils moins bien situés, en dehors des coeurs de ville, par exemple, mais les données disponibles ne permettent pas de trancher aisément cette question.

Figure 6

Surface moyenne des logements locatifs sociaux en 2013 en fonction de leur année de construction. Base 100 en 2012

Les calculs en moyenne ne permettant pas de démontrer une disparité au sein d’une même catégorie de logements où, dans les faits, loyers très élevés et loyers plus faibles peuvent se compenser, il est proposé de comparer les loyers pratiqués à une valeur de référence, reflétant l’accessibilité économique des logements : le plafond de loyer pris en compte pour le calcul des allocations au logement. En effet, en France, l’allocation au logement est attribuée en fonction de la composition familiale et du montant du loyer des locataires, dans la limite d’un plafond. Lorsque le loyer dépasse ce plafond, le surplus n’est pas pris en compte dans le calcul de l’aide et est donc intégralement supporté par le ménage. Ainsi, les logements dont le loyer est supérieur au plafond sont de fait les moins économiquement accessibles.

Cette étude comparative vient renforcer les premières conclusions obtenues grâce à l’étude des loyers. On remarque en effet que, pour les petites typologies d’une et de deux pièces, les logements les moins accessibles sont ceux construits entre 1987 et 2001 : 42 % des logements d’une pièce construits pendant cette période ont un loyer supérieur au plafond de loyer APL en 2013. Ce chiffre atteint même 59 % pour les logements de deux pièces (Figure 7). Les logements récents restent relativement accessibles avec une minorité de loyers dépassant le plafond des APL. Les logements de trois et de quatre pièces construits après 1987 sont les moins accessibles d’entre tous. On y observe quasiment 70 % de logements dont le loyer est supérieur au plafond de référence. Bien que peu accessibles, les logements les plus récents de trois, quatre et cinq pièces ne sont pas moins abordables que ceux des années antérieures. Ajoutons qu’ils présentent, en outre, quelques avantages supplémentaires : une meilleure qualité thermique et phonique, et un accès à l’ensemble d’entre eux pour les personnes à mobilité réduite[5].

Figure 7

Comparaison des loyers pratiqués aux loyers plafonds retenus pour le calcul de l’aide personnalisée au logement

Aide à la lecture : 10 % des logements de cinq pièces construits après 2006 ont un loyer supérieur de plus de 50 % au loyer plafond APL.

L’absence d’un dispositif fiable de suivi des loyers du secteur locatif privé neuf à l’échelle nationale empêche de mener une analyse similaire pour ce parc.

Les logements neufs sont-ils, pour autant, occupés par les ménages des catégories populaires ?

Les éléments précédents tendent à prouver que les logements neufs sont moins accessibles économiquement que les logements anciens à l’achat, mais qu’ils restent abordables à la location, du moins dans le secteur social. Cependant, cela ne permet pas d’affirmer que les ménages des catégories populaires sont, dans les faits, exclus des logements neufs à l’achat et qu’ils y ont réellement accès à la location. Le voile sur cette incertitude peut être levé grâce à une étude de peuplement des logements neufs réalisée grâce au Fichier des logements par commune (Filocom) qui, sur la base des données fiscales, recense des informations sur le parc de logements français, ses caractéristiques et son occupation entre 2003 et aujourd’hui. Afin d’observer l’évolution du peuplement des logements neufs, il a été choisi de raisonner à partir de l’évolution du rôle social du parc en propriété occupante neuve et des parcs de logements locatifs privés et sociaux neufs.

Deux approches concernant l’accessibilité économique des différents segments de parc de logements neufs sont adoptées. La première consiste à comparer le rôle social des logements neufs au rôle social de l’ensemble du parc afin de déterminer si les premiers sont moins accessibles que ce dernier. La seconde approche s’intéresse à l’évolution du rôle social des parcs de logements neufs. Du fait de l’augmentation des prix des logements neufs, est-il plus difficile aujourd’hui pour un ménage modeste de vivre dans un tel logement qu’il y a dix ans ?

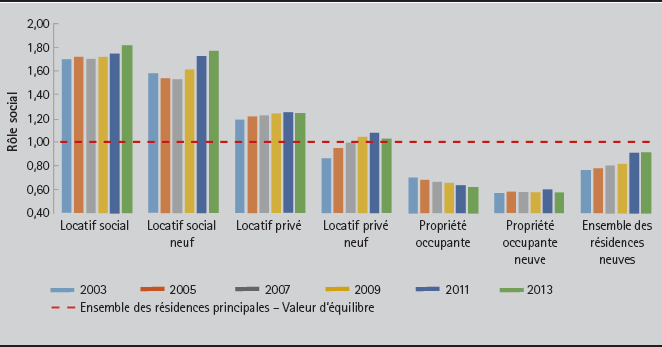

Figure 8

Évolution du rôle social des parcs de logements en France métropolitaine

Le calcul du rôle social des parcs sur différents millésimes de Filocom nous apporte plusieurs informations. D’abord, on remarque que le parc de résidences principales neuves, s’entendant comme logements construits depuis moins de deux ans, joue un rôle social faible puisqu’il accueille moins de ménages modestes que l’ensemble du parc. Cependant, contrairement à ce que l’on pourrait penser du fait de l’augmentation du prix des logements neufs, les ménages des catégories populaires tendent à y être de mieux en mieux représentés. En effet, alors que ce segment accueillait 0,76 fois autant de ménages modestes que l’ensemble du parc en 2003, ce chiffre est passé à 0,92 dix ans plus tard, rapprochant de plus en plus le rôle social du parc neuf de la valeur d’équilibre (Figure 8). Le parc de logements neufs semble alors moins « sélectif » aujourd’hui qu’auparavant. Mais qu’en est-il dans le détail ?

Lorsque l’on s’intéresse de façon différenciée aux parcs de logements sociaux, de logements locatifs privés et de logements en propriété occupante, des précisions s’imposent. En effet, alors que l’accroissement du rôle social du parc est avéré pour les logements locatifs, on note une nette altération du rôle social du parc de logements en propriété occupante qui, par ailleurs, est assez faible. Cependant, cette dégradation dans l’ensemble de ce parc est nuancée par une relative stabilité du rôle social dans le parc de logements neufs. Cela mène à faire l’hypothèse que de moins en moins de ménages des catégories populaires sont propriétaires de leur logement, mais que ceux qui le deviennent achètent plutôt un logement neuf, aidés, vraisemblablement, par les dispositifs mis en place par l’État. Ce résultat dissone quelque peu de celui obtenu grâce à l’étude de la base de données PTZ qui ne considérait que les ménages primoaccédants, et donc n’ayant pas été propriétaires de leur résidence principale depuis plus de deux ans. Aussi, on peut supposer que la plupart des ménages modestes devenus propriétaires d’un logement neuf étaient déjà propriétaires d’un logement ancien ; d’autant plus qu’entre 2003 et 2011 la part des ménages des catégories populaires propriétaires d’un logement ancien depuis plus de deux ans parmi les ménages des catégories populaires propriétaires a décru au bénéfice de celle des ménages des catégories populaires propriétaires d’un logement neuf[6].

Le faible rôle social du parc de logements en propriété occupante est contrebalancé par une surreprésentation des ménages des catégories populaires dans les parcs de logements locatifs, y compris dans le parc locatif privé neuf sur le dernier millésime. Le parc de logements locatifs sociaux est, bien entendu, le parc présentant le rôle social le plus important. En 2013, on y dénombre 1,8 fois plus de ménages modestes que dans l’ensemble des résidences principales de France métropolitaine. Bien que moindre, et malgré un nombre important de logements présentant un niveau de loyer supérieur au plafond APL, parc de logements locatifs sociaux neufs a un rôle social qui présente lui aussi des valeurs allant bien au-delà de la valeur d’équilibre. Mais le plus frappant est son évolution rapide. Alors qu’il avait tendance à diminuer légèrement entre 2003 et 2007, il est ensuite passé de 1,53 en 2007 à 1,77 en 2013, se rapprochant de plus en plus de la valeur observée dans l’ensemble du parc de logements locatifs sociaux. Cet accroissement illustre la tendance à la résidualisation de ce parc, les logements nouvellement mis sur le marché étant proposés à des ménages aux ressources de plus en plus faibles du fait de l’évolution des mécanismes de peuplement et d’une demande de plus en plus sociale[7]. On peut aussi y voir l’effet des politiques de renouvellement urbain qui ont consisté, dès 2005, à restructurer les quartiers des zones urbaines sensibles et qui ont par conséquent permis à des ménages des catégories populaires résidant dans des immeubles anciens d’être relogés dans des logements sociaux neufs.

Cette étude de peuplement à l’échelle nationale nous permet d’affirmer que l’accroissement des prix des logements neufs n’a ni aggravé ni provoqué un phénomène d’exclusion des ménages des catégories populaires. Certes, la croissance irraisonnée des prix de l’immobilier à l’accession (Friggit, 2011 : 23) a fait chuter le rôle social du parc de logements en propriété occupante, mais cela ne semble pas avoir impacté particulièrement le neuf. Ainsi, d’autres mécanismes tels que les aides à l’accession à la propriété, les opérations de renouvellement urbain et les aides au logement semblent avoir permis aux ménages des catégories populaires de se maintenir dans un parc de logements neufs aux prix de plus en plus élevés.

Conclusion

Les exploitations statistiques réalisées permettent de confirmer qu’il existe bien, depuis le début des années 2000, une déconnexion entre prix des logements neufs et revenus des ménages, d’autant plus accentuée pour les ménages des catégories populaires et donnant ainsi une nouvelle dimension à la thèse de l’existence d’inégalités sociales face à l’accession à la propriété (Bugeja, 2011).

Dans une société où la culture pavillonnaire est prégnante (Haumont, 1966), où l’accession à la propriété, notamment dans le neuf, est promue par les hommes politiques[8] et où les sondages semblent indiquer que le logement idéal, pour les Français, est une maison neuve dont l’occupant est propriétaire[9], il apparaît que les ménages des catégories populaires ont de plus en plus de difficultés à accéder pour la première fois à la propriété dans le neuf. Historiquement exclus de la propriété occupante, ils doivent avant tout réussir à acheter un logement ancien pour, au cours de leur parcours résidentiel, parvenir à habiter un logement nouvellement construit. Bien que les ménages recourant au prêt à taux zéro aient des revenus de plus en plus importants et que certains d’entre eux pourraient ne plus répondre aux plafonds de ressources l’année de leur achat[10], ce dispositif joue tout de même un rôle solvabilisateur pour les primoaccédants à la propriété modestes qui, par ailleurs, peuvent cumuler d’autres aides afin d’accéder à la propriété dans le neuf, à l’instar du taux de TVA réduit à l’intérieur et aux alentours d’une zone de renouvellement urbain.

Mais ce qui est vrai pour l’accession à la propriété ne l’est pas pour la location. Bien que les ménages des catégories populaires se voient exclus des logements neufs à l’achat, ils parviennent tout de même à habiter dans ces logements de qualité supérieure en passant par la location, notamment dans le secteur social où les loyers de ces logements semblent, en moyenne, être aussi attractifs que ceux des logements construits dans les années 1980 et 1990. Le plafonnement des loyers aidant et la demande étant de plus en plus sociale, les ménages des catégories populaires éprouvent de moins en moins de difficultés à se voir attribuer des logements neufs plutôt que des logements anciens, même si les premiers sont parfois plus petits et peut-être moins bien situés. Avec le logement social, l’action publique joue là un réel rôle de limitation des inégalités sociales qui semblerait plus efficace que celui joué par le PTZ. À l’heure où les États européens semblent remettre en cause l’État providence en se désengageant petit à petit de la protection sociale de leurs administrés, le système français offre, par la location de HLM[11], la possibilité pour les ménages des catégories populaires de vivre dans des habitations de qualité supérieure qu’ils n’auraient pu s’acheter, faisant ainsi du logement un pilier de son action sociale.

La question n’est donc pas tranchée. Certes, les ménages des catégories populaires parviennent plus difficilement à atteindre l’idéal socialement admis de la maison neuve en propriété occupante, même avec les dispositifs mis en place par l’État pour les aider à acheter leur logement, mais ils ont la possibilité, grâce à la location sociale, de vivre dans des logements récents de bonne qualité. Cependant, les listes d’attente sont longues, et certains ménages n’ont d’autres choix que de louer un logement du secteur privé, qui remplit un rôle social de plus en plus marqué, et ce, dans des conditions de confort, de décence et de salubrité moins certaines.

Appendices

Notes

-

[1]

D’après l’INSEE, le taux d’effort est égal au rapport entre la dépense en logement d’un ménage et son revenu. Le taux d’effort est dit « net » si l’aide au logement perçue par le ménage est défalquée de la dépense de logement, et « brut » dans le cas contraire. Cet indicateur permet de mesurer le poids de la dépense liée à l’occupation du logement sur le budget des ménages et le pouvoir « solvabilisateur » des aides.

-

[2]

Calcul réalisé à partir de la production de logements (commencés) renseignée dans la base de données Sit@del2.

-

[3]

Dans une étude, la Caisse des dépôts et de consignation (CDC), principal financeur du logement social en France, affirme que les coûts de production du logement social ont crû de 53 % en huit ans, passant ainsi de 1 440 €/m² en 2005 à 2 000 €/m² en 2013 (CDC, 2014 : 8). Il est bien entendu difficile de déterminer quel rôle a joué l’accroissement normatif dans cette augmentation, mais elle a pu contraindre les bailleurs à augmenter leurs loyers d’entrée, les rapprochant plus que de coutume des loyers de plafond réglementaires auxquels ils sont contraints.

-

[4]

Cette réforme, plus couramment appelée « réforme Barre », introduit un système d’intervention de l’État perçu comme étant plus libéral. Les aides à la pierre sous forme de subventions deviennent alors marginales, remplacées par des aides de circuit (notamment les prêts de la Caisse des dépôts et de consignation). La hausse de loyer pour les logements construits après 1977, attribuable à une hausse du prix de revient pour le bailleur, est alors compensée pour les ménages par l’aide personnalisée au logement.

-

[5]

La définition d’une personne à mobilité réduite est précisée par le décret du 9 février 2006 qui reprend la directive 2001/85/CE du Parlement et du Conseil européen du 20 novembre 2001. Cette définition inclut l’ensemble des personnes qui éprouvent des difficultés à se déplacer, de manière provisoire ou permanente. Il s’agit de « toutes les personnes ayant des difficultés pour utiliser les transports publics, telles que, par exemple, personnes souffrant de handicaps sensoriels ou intellectuels, personnes en fauteuil roulant, personnes handicapées des membres, personnes de petite taille, personnes âgées, femmes enceintes, personnes transportant des bagages lourds et personnes avec enfants (y compris enfants en poussette) ».

-

[6]

En effet, d’après une exploitation de Filocom, le rapport du nombre de ménages des catégories populaires propriétaires d’un logement ancien depuis plus de deux ans par rapport au nombre de ménages des catégories populaires propriétaires est passé de 84,9 % à 84,6 % entre 2003 et 2011, alors que, sur la même période, le rapport du nombre de ménages des catégories populaires propriétaires d’un logement neuf par rapport au nombre de ménages des catégories populaires propriétaires est passé de 1,6 % à 1,8 %.

-

[7]

Des entretiens avec divers bailleurs de la région Nord–Pas-de-Calais tendent à montrer que les demandeurs de logements locatifs sociaux sont de plus en plus modestes. Chez l’un d’eux, la part des attributions de logements à des familles dont les ressources sont inférieures au plafond PLAI (Prêt locatif aidé d’intégration, formule la plus sociale du système français de logement social) est passée de 80 % en 2011 à 86 % en 2013.

-

[8]

En 2004, Jean-Louis Borloo, alors ministre de la Cohésion sociale, lançait un grand plan d’aide à l’accession à la propriété dans le neuf par la construction de « maisons à 100 000 € ». Lors de la campagne pour l’élection présidentielle de 2007, Nicolas Sarkozy s’est fait le promoteur d’une « France de propriétaires », mettant en avant les valeurs morales attachées à la propriété. Lors de son quinquennat, il a par ailleurs doublé le prêt à taux zéro (2009 et 2010) et supprimé les plafonds de ressources de ce dispositif d’aide à l’accession (2011).

-

[9]

D’après un sondage de l’Institut français d’opinion publique réalisé pour le Journal du dimanche du 9 au 11 avril 2013 sur un échantillon de 1 026 personnes âgées de 18 ans et plus, le logement idéal est pour 42 % des Français une maison neuve, et pour 11 % d’entre eux un appartement neuf (contre 9 % dans l’ancien).

-

[10]

Les ressources considérées pour déterminer l’admissibilité d’un ménage au prêt à taux zéro durant l’année n sont les revenus fiscaux de référence de l’année n-2. Ainsi, en 2012, 13 % des ménages ayant contracté un PTZ ne répondraient plus aux plafonds de ressources si leurs revenus actuels étaient pris en compte du fait, certainement, d’une évolution dans leur situation professionnelle entre 2010 et 2012.

-

[11]

Habitation à loyer modéré.

Bibliographie

- ARNAULT, Séverine et Laure CRUSSON. 2012. « La part du logement dans le budget des ménages en 2010. Alourdissement pour les locataires du parc privé », INSEE Première, 1395, 3 : 1-4.

- BUGEJA, Fanny. 2011. « Les inégalités d’accès à la propriété et leurs déterminants institutionnels. Étude comparative entre la France et le Royaume-Uni (1985-2005) », Revue française de sociologie, 52, 1 : 37-69.

- CAISSE DES DÉPÔTS ET DE CONSIGNATION. 2014. « Les coûts de production du logement social : Tendances nationales et spécificités de l’Île-de-France », Éclairages, 4, 6 : 1-12.

- CAPLAIN, Patrick. 2011. Construire et analyser des indicateurs de fonctionnement des marchés locaux de l’habitat. Lille, CETE Nord Picardie.

- DRIANT, Jean-Claude. 2011. Pourquoi manque-t-il des logements en France ?http://www.metropolitiques.eu/Pourquoi-manque-t-il-des-logements.html. Page consultée le 10 juin 2014.

- FÉDÉRATION FRANÇAISE DU BÂTIMENT. 2013. Analyse de l’évolution comparée des prix et des coûts dans le bâtiment. Préconisations en matière de simplifications réglementaires. Rapport du groupe de travail présidé par Olivier Tommasini.

- FRIGGIT, Jacques. 2011. « Quelles perspectives pour le prix des logements après son envolée ? », Regards croisés sur l’économie, 9, 5 : 14-32.

- FRIGGIT, Jacques. 2013. Loyers et revenus depuis le début des années 1970. Paris, Rapport de recherche CGEDD.

- HAUMONT, Nicole. 2001 [1966]. Les pavillonnaires : étude psychosociologique d’un mode d’habitat. Paris, L’Harmattan.

- HAUT COMITÉ POUR LE LOGEMENT DES PERSONNES DÉFAVORISÉES. 2012. Loyers Hlm, droit au logement et mixité sociale.

- JACQUOT, Alain. 2006. « Cinquante ans d’évolution des conditions de logement des ménages », Données sociales : La société française – Édition 2006. Paris, INSEE : 467-473.

- LE JOURNAL DU DIMANCHE. 2013. Les Français rêvent toujours de devenir propriétaires.http://www.lejdd.fr/Economie/Actualite/Les-Francais-revent-toujours-de-devenir-proprietaires-601715. Page consultée le 1er décembre 2014.

- MINISTÈRE DE L’ÉGALITÉ DES TERRITOIRES ET DU LOGEMENT. 2013. Éléments de calcul des aides personnelles au logement. Aide personnalisée au logement et allocation de logement à compter du 1er janvier 2013.

List of figures

Figure 1

Évolution comparée de l’indice des prix des logements neufs et du troisième décile des niveaux de vie des individus. Base 100 en 2006

Figure 2

Évolution du prix moyen des logements neufs financés à l’aide d’un PTZ, exprimé en années de revenu des ménages acquéreurs

Figure 3

Évolution des revenus par UCM des ménages accédant à la propriété dans le neuf à l’aide d’un PTZ

Le diagramme en boîte fait figurer, en euros constants de 2012, le premier décile de revenu net total annuel du ménage par UCM, le premier quartile, la médiane, la moyenne, le troisième quartile et le dernier décile. Par exemple, en 1995, 10 % des ménages recourant au PTZ avaient des revenus par UCM inférieurs à 11 000 € (2012), 25 % à 14 500 € (2012), 50 % à 18 800 € (2012), 75 % à 22 600 € (2012) et 90 % à 29 300 € (2012). La moyenne des revenus par UCM de ces ménages était de 19 900 € (2012).

Figure 4

Nombre et part de PTZ octroyés pour l’achat d’un logement neuf par les ménages des catégories populaires

Figure 5

Loyers moyens des logements sociaux ordinaires (PLUS) en 2013 en fonction du nombre de pièces et de l’année de construction

Figure 6

Surface moyenne des logements locatifs sociaux en 2013 en fonction de leur année de construction. Base 100 en 2012

Figure 7

Comparaison des loyers pratiqués aux loyers plafonds retenus pour le calcul de l’aide personnalisée au logement

Aide à la lecture : 10 % des logements de cinq pièces construits après 2006 ont un loyer supérieur de plus de 50 % au loyer plafond APL.

Figure 8

Évolution du rôle social des parcs de logements en France métropolitaine

List of tables

Tableau 1

Taux d’effort médian des ménages en matière de logement selon le niveau de vie

Champ : France métropolitaine, hors ménages dont la personne de référence est étudiante, logée gratuitement, usufruitière (pour 1996-2006 ; 2008-2010), fermier, métayer (pour 1996-2006).

Tableau 2

Table de concordance typologie - ménage - plafond de loyer APL