Abstracts

Résumé

Depuis plusieurs années, l’environnement d’affaires connaît des mutations importantes qui amplifient l’incertitude et qui impliquent que les décisions stratégiques soient prises sans avoir l’assurance que les résultats escomptés soient atteints. Cette incertitude fait naître de nombreux risques, dont ceux de prendre de mauvaises décisions qui pourraient perturber les activités de l’entreprise et compromettre sa pérennité. Pour réduire ces conséquences, la gestion des risques s’affirme de plus en plus comme une capacité stratégique à déployer. Or, on constate que peu de PME s’y engagent de façon active alors que cela peut avoir des effets bénéfiques sur leur performance. Notre étude souhaite éclairer ce constat en s’intéressant aux déterminants favorisant la gestion active des risques chez les PME et aux conséquences sur leur performance globale. Les résultats d’une enquête conduite auprès de 500 PME manufacturières québécoises montrent que la mobilisation des pratiques de gestion active des risques renforce leur performance globale et que cette mobilisation est influencée par les capacités organisationnelles et l’orientation entrepreneuriale. Il s’en suit que pour maintenir durablement leur performance, les dirigeants de PME sont appelés à renforcer les pratiques de gestion des risques en s’appuyant sur leurs capacités organisationnelles et en étant proactifs, innovateurs et preneurs de risque.

Mots-clés :

- Incertitude,

- Gestion des risques,

- Performance,

- PME manufacturières

Abstract

For several years now, the business environment has been undergoing major changes that amplify uncertainty. This implies that strategic decisions are made without any assurance that the expected results will be achieved. This uncertainty gives rise to many risks, including the risk of making bad decisions that could disrupt the company’s activities and compromise its survival. To reduce these consequences, risk management is increasingly becoming a strategic capability to be deployed. However, we note that few SMEs are actively engaged in this process, even though it can have beneficial effects on their performance. Our study aims to shed light on this observation by examining the factors that encourage active risk management in SMEs and the consequences for their overall performance. The results of a survey conducted among 500 Quebec manufacturing SMEs show that the mobilization of active risk management practices strengthens their overall performance. This mobilization is influenced by organizational capabilities and entrepreneurial orientation. So, to maintain their performance in the long term, SME managers are called upon to strengthen risk management practices by relying on their organizational capabilities and by being proactive, innovative and risk-takers.

Keywords:

- Uncertainty,

- Risk Management,

- Performance,

- Manufacturing SMEs

Resumen

Desde hace varios años, el entorno empresarial viene experimentando cambios significativos que amplifican la incertidumbre e implican que se tomen decisiones estratégicas sin tener la seguridad de que se logren los resultados esperados. Esta incertidumbre da lugar a muchos riesgos, incluidos los de tomar malas decisiones que podrían perturbar las actividades de la empresa y comprometer su sostenibilidad. Para reducir estas consecuencias, la gestión de riesgos se afirma cada vez más como una capacidad estratégica a implementar. Sin embargo, observamos que pocas PyMES participan activamente en él, aunque tenga efectos beneficiosos en su rendimiento. Nuestro estudio tiene como objetivo arrojar luz sobre esta observación centrándose en los determinantes que favorecen la gestión activa del riesgo en las PyME y las consecuencias en su desempeño general. Los resultados de una encuesta de 500 PyME manufactureras de Quebec muestran que la movilización de prácticas activas de gestión de riesgos fortalece su rendimiento general y que esta movilización está influenciada por las capacidades organizativas y la orientación empresarial. De esto se deduce que para mantener de manera sostenible su desempeño, los gerentes de las PyME están llamados a fortalecer las prácticas de gestión de riesgos, apoyándose en sus capacidades organizacionales y siendo proactivos, innovadores y tomadores de riesgos.

Palabras clave:

- Incertidumbre,

- Gestión de riesgos,

- Desempeño,

- PyME manufactureras

Article body

Introduction

Depuis plusieurs années, l’environnement d’affaires connaît des mutations importantes, sous l’influence de la mondialisation, qui augmentent les défis des PME et les exigences qu’elles doivent rencontrer pour assurer leur compétitivité (Belyaeva, 2018). La complexité accrue de ce contexte amplifie le niveau d’incertitude qui affecte de plus en plus la prise de décision chez les dirigeants (Lueg et Borisov, 2014). Cette incertitude se caractérise par l’imprévisibilité de l’état futur de l’environnement, les difficultés à anticiper les conséquences sur l’entreprise, de même que sur l’efficacité des réponses à formuler face à cet environnement (Milliken, 1987). Elle entraîne dans sa foulée les risques[2] de se tromper, de prendre de mauvaises décisions, de faire des erreurs qui pourront avoir des impacts conséquents sur les entreprises et compromettre leur performance (De Winnaar et Scholtz, 2020).

Le risque ici se comprend comme la possibilité de survenance d’un événement susceptible d’affecter négativement la réalisation des objectifs de l’entreprise (Grant, Edgar, Sukumar et Meyer, 2014). Les risques peuvent se produire de manière successive ou simultanée (Dvorsky, Kliestik, Cepel et Strnad, 2020). Ils prennent des contours divers tels que les risques associés aux activités d’innovation (développement de produits, de marchés et de procédés), d’internationalisation et d’implantation de technologies numériques (applications informatisées) (Britzelmaier, Häberle et Landwehr, 2015 ; Bensaada et Tagheout, 2019 ; Kubíčková et Toulová, 2013). Ils concernent également la santé du dirigeant principal de l’entreprise (Fernet, Torrès, Austin et St-Pierre, 2016) et sa capacité de leadership visant à guider son entreprise dans ce contexte de forte pression environnementale (Engelen, Gupta, Strenger et Brettel, 2015).

Pour certains dirigeants, l’éventualité de ces risques peut être « bloquante », c’est-à-dire mener à des comportements prudents et freiner la réalisation de projets particuliers reposant, par exemple, sur des stratégies d’innovation et d’internationalisation (Facchini, 2007). La recension des travaux de Falkner et Hiebl (2015) confirme d’ailleurs que certains dirigeants de PME sont peu motivés par des stratégies de croissance dès lors que celles-ci exposent leur entreprise à différents imprévus et des risques d’échecs. Pour d’autres, la présence de risques est simplement un élément de contingence qu’il faut introduire à la prise de décision pour ensuite déployer des actions adaptées (Liesch, Welch et Buckley, 2014 ; St-Pierre, Lacoursière et Veilleux, 2018). La gestion des risques (ci-après GR) fait partie de ces actions que certains chercheurs reconnaissent de plus en plus comme une capacité stratégique à développer chez les PME (Gao, Sung et Zhang, 2013 ; Silva, Wu et Ojiako, 2013 ; Reboud et Séville, 2016) de façon à pouvoir composer avec l’incertitude environnementale et les risques qui en découlent. Elle consiste à mobiliser des pratiques permettant d’identifier les risques, d’évaluer leurs impacts possibles sur les objectifs organisationnels et des actions nécessaires à leur contrôle (Brustbauer, 2016).

Falkner et Hielb (2015) soulignent d’ailleurs que les initiatives que doivent prendre les dirigeants pour adapter leur organisation et maintenir leur avantage compétitif dans un environnement incertain nécessitent qu’ils adoptent une attitude favorable au risque (risk-taking attitude). C’est ainsi que certains dirigeants de PME accepteront de se lancer dans des activités « risquées », alors que cette prise de risque ne se fait pas de façon inconsciente ou improvisée. Tout en acceptant de prendre certains risques, les dirigeants doivent en parallèle développer leur capacité à les gérer efficacement s’ils ne veulent pas compromettre la survie de leur entreprise. Selon Brustbauer (2016), les PME peuvent adopter une stratégie offensive en GR ou une stratégie défensive. La gestion active des risques (ci-après GAR), comme le définit l’auteur, se manifeste par un déploiement plus important d’actions visant à identifier, mesurer, surveiller et gérer les risques. La GAR est plus souvent adoptée par des PME qui endossent un comportement stratégique de type prospecteur et serait peu adaptée pour les PME qui opèrent dans des conditions stables avec beaucoup de prévisibilité. Ainsi, la GAR implique un comportement proactif susceptible de soutenir la performance organisationnelle, lorsque l’environnement est dynamique, voire turbulent (Bogodistov et Wohlgemuth, 2017 ; Wonglimpiyarat, 2018).

Les travaux qui se sont intéressés aux impacts de la gestion des risques sur la performance se sont surtout préoccupés de la performance financière. Or, St-Pierre et Cadieux (2011) rappellent que la valorisation d’une diversité d’objectifs par les propriétaires-dirigeants des PME implique une extension de la notion de performance au-delà du seul domaine financier. Ainsi, la performance chez les PME peut être économique, sociale et organisationnelle (St-Pierre et Cadieux, 2011), dont l’ensemble renvoie à la performance globale (Singh, Darwish et Potočnik, 2016). Examiner l’impact de la gestion des risques sur la performance globale serait d’un intérêt majeur pour les acteurs des PME. Pourtant, on sait peu de choses sur le sens des relations, les déterminants les plus significatifs notamment chez les PME, le comportement de ces dernières en matière de GR et les conséquences sur cette performance globale.

Malgré l’exposition accrue des PME à différents risques, leur gestion repose rarement sur des outils formels ou des processus structurés et reste largement une tâche qui incombe au propriétaire-dirigeant (Bensaada et Taghezout, 2019). Jusqu’à présent, peu de recherches ont été faites sur les processus de gestion des risques des PME (Crovini, Ossola et Britzelmaier, 2021) et, dans l’ensemble, ces recherches indiquent une attitude plutôt passive de la part des dirigeants à cet égard (Falkner et Hielb, 2015 ; Britzelmaier, Schmidtmeier, Weidler et Crovini, 2020). Brustbauer (2016) note également que tout en reconnaissant l’existence de nombreux risques associés aux activités d’innovation, d’internationalisation et d’implantation de technologies, même les PME les plus agressives semblent être relativement inaptes à reconnaître l’ensemble des risques auxquels elles sont confrontées.

Dans un contexte où l’incertitude s’accroît en intensité, mais aussi en diversité de domaines (économique, géopolitique, social, sanitaire, écologique), la GAR s’impose comme un thème de recherche important. La capacité de GAR est donc devenue un sujet d’intérêt grandissant et s’inscrit de plus en plus au nombre des capacités stratégiques à maîtriser dans les PME et à étudier par les chercheurs (Bromiley, McShane, Nair et Rustambekov, 2015 ; Nair, Rustambekov, McShane et Fainshmidt, 2014 ; Silva, Wu et Ojiako, 2013). Toutefois, si la littérature sur la GR commence à se développer, elle demeure encore principalement focalisée sur les pratiques des grandes entreprises et occulte le plus souvent les particularités et les vulnérabilités des PME, alors que de nombreux chercheurs ont lancé des invitations à approfondir cette thématique sur les plus petites structures (Agrawal, 2016 ; Britzelmaier et al., 2020 ; Bensaada et Taghezout, 2019 ; Reboud et Séville, 2016). Les PME sont plus vulnérables à la turbulence de leur environnement et n’ont pas les ressources des grandes entreprises pour supporter des événements néfastes ni pour les anticiper. Est-ce que le déploiement des pratiques de GR procure des bénéfices aux PME ? En amont de ce déploiement, est-ce qu’il y a des facteurs déterminants qui permettraient de favoriser une approche proactive en matière de GR et qui pourraient accroître l’engagement des PME dans des stratégies empreintes de risques telles que l’innovation, l’internationalisation ou la transition numérique ? L’objectif de cet article consiste ainsi à mieux comprendre les conséquences et les déterminants (organisationnels et individuels) de la gestion active des risques dans les PME.

Pour y arriver, nous avons procédé à une estimation d’un modèle à équations structurelles à partir des données d’une enquête réalisée auprès de 500 PME manufacturières québécoises. Les résultats montrent que la GAR influence positivement et significativement la performance globale des PME. Les capacités organisationnelles et l’orientation entrepreneuriale constituent des déterminants significatifs de la GAR alors que l’effet de la tolérance à l’incertitude sur la GAR n’a pu être validé statistiquement.

La suite du texte est articulée comme suit : la première section présente une recension de la littérature qui soutient le développement des hypothèses ; la deuxième s’articule autour de la méthodologie de la recherche, suivi des résultats et de leur analyse dans une troisième section. Le texte se termine par une discussion sur ces résultats ainsi qu’une conclusion.

1. Recension de la littérature et développement des hypothèses

1.1. Qu’est-ce que la gestion des risques ?

Dans ce contexte de perturbation environnementale mentionné auparavant, les décisions prises par les dirigeants sont risquées et l’atteinte des objectifs organisationnels est compromise (Dvorsky et al., 2020). Il s’avère alors important pour les PME d’adopter des dispositifs de gestion des risques. Bogodistov et Wohlgemuth (2017) définissent la GR comme un processus visant à faire face aux situations imprévues afin de minimiser la volatilité des rendements et d’assurer la survie de l’entreprise. Pour Bromiley et al. (2015), la GR est conçue dans une approche holistique de mobilisation des pratiques qui permettent de faire face à des risques de manière compréhensive et cohérente, devenant ainsi une composante fondamentale de la stratégie et de la gouvernance de l’entreprise. La GR permet ainsi de réduire l’incertitude sur les décisions à long terme en procédant à l’identification des situations susceptibles de se produire et de nuire à la création de valeur dans l’entreprise (Acar et Göç, 2011). Elle aide aussi à préciser les objectifs à poursuivre, améliore la communication dans l’entreprise et facilite la prise de décision et l’élaboration des priorités dans les actions à déployer (Marcelino-Sádaba, Pérez-Ezcurdia, Lazcano et Villanueva, 2014).

Il est à noter que la GR a évolué d’une conception en silos (ou gestion traditionnelle des risques) (Liebenberg et Hoyt, 2003) qui se caractérise par la gestion séparée des différentes catégories de risque auxquels une entreprise peut être exposée (Lundqvist, 2015), à une vision globale qui permet d’étudier minutieusement les vulnérabilités et les risques de l’entreprise et de mettre en oeuvre un ensemble d’outils pour leur traitement. Cette approche est calquée sur celle de la gestion de la performance du milieu des années quatre-vingt, où les gestionnaires considèrent de façon concomitante les facteurs internes et externes pouvant exposer l’entreprise à différentes situations préjudiciables (Bromiley et al., 2015). C’est donc à juste titre que la GR dans les PME est de plus en plus considérée par certains auteurs non seulement comme une capacité stratégique à développer (Gao, Sung et Zhang, 2013 ; Silva, Wu et Ojiako, 2013), mais aussi comme une capacité dynamique essentielle au succès des entreprises opérant dans un environnement changeant où le passé n’est pas garant de l’avenir (Nair et al., 2014 ; Bogodistov et Wohlgemuth, 2017 ; Reboud et Séville, 2016).

Puisque les risques sont des situations ou événements à venir qui peuvent nuire à la réalisation des objectifs d’une entreprise, les PME peuvent les anticiper et en réduire les effets par différentes actions ou comportements. Henschel (2010) mentionne l’avantage de posséder certaines compétences spécifiques qui sont aussi nécessaires à la prise de décision en incertitude (Gorzeń-Mitka, 2013). Ces compétences peuvent avoir été acquises par l’expérience des risques (You, Ji et Han, 2013) qui procure un sentiment de contrôle des résultats de certaines décisions prises dans des situations de perturbation et indique les comportements à adopter (Hudáková et Dvorský, 2018) ; par la mobilisation de certaines routines comme l’encouragement du personnel à prendre des risques ou à travailler en collaboration (Brustbauer, 2016) ; par des activités de veille qui permettent d’anticiper l’évolution de l’environnement et d’ajuster les décisions en conséquence (McMullen et Sherpherd, 2014) ; par l’apprentissage résultant des expériences passées qui permettent aussi de développer la résilience (Bogodistov et Wohlgemuth, 2017 ; Reboud et Séville, 2016).

La gestion active des risques implique donc une bonne connaissance des risques et la mise en place des pratiques (veille informationnelle, collaboration et capitalisation sur les expériences passées) permettant leur prévention et des réponses adaptées à leur manifestation (Brustbauer, 2016), ce qui contribue à garantir l’efficacité de la prise de décision stratégique (Falkner et Hielb, 2015) et soulève l’importance des capacités organisationnelles dans les PME (Henschel, 2008).

1.2. Gestion des risques et capacités organisationnelles

La littérature montre que les PME éprouvent des difficultés à adopter une GAR puisqu’il s’agit d’une capacité qui requiert des ressources et des compétences spécifiques (Henschel, 2008) dont elles ne sont pas toujours pourvues. Plusieurs auteurs suggèrent ainsi que la présence des capacités organisationnelles pourrait dynamiser la GR dans les PME. Les capacités organisationnelles évoquent le fait qu’une entreprise ait des possibilités de mobiliser des ressources tangibles ou non, en vue d’implémenter des actions susceptibles de soutenir sa performance (Rehman, Mohamed et Ayoup, 2019). On distingue généralement deux catégories de capacités organisationnelles : les capacités substantives (CS) et les capacités dynamiques (CD) (Jie, Harms, Groen et Jones, 2021). Les premières permettent à l’entreprise d’effectuer des tâches administratives, opérationnelles et de gouvernance afin de créer de la valeur pour leurs parties prenantes (Teece, 2014), tandis que les secondes aident l’entreprise à s’adapter aux changements de l’environnement ou de provoquer ces changements afin d’atteindre ses objectifs (Zollo et Winter, 2002 ; Bogodistov et Wohlgemuth, 2017).

Selon Nair et al. (2014) et Reboud et Séville (2016), les CD sont utiles pour une GR intégrée, car elles se concentrent non seulement sur la prévention des événements, mais également sur le développement de la résilience organisationnelle pour faire face aux événements qui se sont déjà produits. Comme le montrent Bogodistov et Wohlgemuth (2017), il est difficile, voire non rentable, d’identifier ex ante tous les risques que peut courir une entreprise. Ainsi, au lieu de dépenser les ressources à essayer d’identifier tous les risques dans un environnement dynamique, les entreprises devraient plutôt renforcer leur résilience organisationnelle, c’est-à-dire leur capacité à répondre à des événements imprévus (Bogodistov et Wohlgemuth, 2017). C’est également la préoccupation de la perspective des CD, à savoir, répondre à l’incertitude environnementale par la reconfiguration des ressources de l’entreprise (Teece, 2007 ; Kuuluvainen, 2012).

La mise en oeuvre des CD peut s’effectuer au travers des pratiques d’affaires spécifiques et identifiables dans une organisation (Eisenhardt et Martin, 2000). Lorsque ces pratiques d’affaires sont exécutées avec une certaine constance, elles deviennent des routines (Mousavi, Bossink et van Vliet, 2018). Ces routines peuvent être de « niveau supérieur » si elles sont déployées pour modifier les capacités ordinaires ou substantives de l’entreprise dans un contexte de changement (Salvato et Vassolo, 2018). Ainsi, l’aptitude à s’adapter rapidement à l’évolution du marché a été observée comme une capacité qui a permis à de nombreuses PME du secteur de la mode de se lancer dans la fabrication de masques faciaux et de blouses de laboratoire, afin de répondre à la demande accrue de ces équipements de protection individuelle lors de la première vague de la pandémie de Covid-19. Mahmood, Arshad, Mehmood, Shahzad et Kächele (2021) notent également que la capacité à anticiper les situations perturbatrices et à disposer des informations critiques sur les paramètres météorologiques permettent aux agriculteurs indiens de réduire les risques et les conséquences associés aux changements climatiques en modifiant leurs routines habituelles lorsque nécessaire. Ces résultats permettent de conclure que certaines capacités organisationnelles, notamment d’adaptation (Demir, Wennberg et McKelvie, 2017), d’anticipation et de gestion des situations imprévues (Mahmood et al., 2021 ; Satterthwaite et Hamilton, 2017) (soit des capacités dynamiques), peuvent être favorables à la gestion des risques pour soutenir la compétitivité des PME. Ce qui nous amène à formuler l’hypothèse H1.

H1 : les capacités organisationnelles, notamment les capacités dynamiques, favorisent la gestion active des risques dans les PME.

1.3. Gestion des risques et tolérance à l’incertitude

La littérature sur la GR reconnaît que l’identification des risques est une compétence stratégique qui distingue les PME qui réussissent de celles qui échouent (De Araújo, Crema et Verbano, 2020). Cependant, cette identification est associée à des difficultés particulières, car elle est directement influencée par certains éléments du profil personnel des individus, dont la tolérance à l’incertitude (Agrawal, 2016). Dans les PME, le degré de tolérance à l’incertitude de l’entreprise serait le reflet de celui de son propriétaire-dirigeant (ci-après P.-Dir.) étant donné qu’il incarne son entreprise, la représente à l’extérieur et la dirige à l’intérieur (allocation des ressources, motivation des collaborateurs, recrutement des employés, etc.) (Torrès, 2015). Cela justifie que, dans de nombreuses PME, il est celui qui est responsable de la gestion des risques (Henschel et Durst, 2016 ; Grant et al., 2014).

La tolérance à l’incertitude peut être comprise comme la tendance chez un individu à accepter la possibilité qu’un événement négatif se produise, quelle qu’en soit la probabilité (Carleton, Norton et Asmundson, 2007). Pour Hillen, Gutheil, Strout, Smets et Han (2017, p. 62), elle désigne « l’ensemble des réponses psychologiques, cognitives, émotionnelles et comportementales, négatives et positives, provoquées par la prise de conscience de l’ignorance sur des aspects particuliers du monde qui entoure l’individu ». Ainsi, différentes réponses potentielles peuvent surgir face à l’incertitude. Elles peuvent être à la fois négatives (pensées et sentiments de vulnérabilité, évitement de décision) et positives (pensées et sentiments d’opportunité et d’espoir, recherche d’informations et prise de décision) (Hillen et al., 2017).

En matière de prise de décision stratégique, la tolérance à l’incertitude peut renseigner le degré d’acceptation de certaines situations « risquées » selon qu’on soit proactif ou non. Ainsi, dans certaines décisions liées à la croissance, l’évolution du marché, les actions ou réactions des concurrents, les capacités de production, la disponibilité de certaines compétences spécifiques, les enjeux d’accès au financement, le climat de travail ou les conséquences de la croissance sur le niveau de contrôle de l’entreprise et les charges du travail constituent autant de situations susceptibles d’occasionner de l’incertitude (Karlsson, 2021).

Selon Kornilova, Chumakova et Kornilov (2018), la tolérance à l’incertitude est un régulateur de la propension au risque qui sous-tend la prise de décision. Dès lors, relever les défis de l’incertitude nécessite non seulement une volonté de changement face à la nouveauté et à la complexité qui y sont associées, mais aussi des attitudes cognitives et émotionnelles particulières face à des situations caractérisées par de multiples changements dynamiques. Ce d’autant plus que ces attitudes permettent une orientation flexible vers des stratégies pragmatiques telles que la recherche d’informations (Kornilova, Chumakova et Kornilov, 2018). Dans cette perspective, Septi Nur Ainia et Lutfi (2019) montrent que face à des décisions d’investissement, les dirigeants ayant une forte tolérance à l’incertitude seront plus enclins à allouer des fonds à des projets risqués puisqu’ils sont prêts à assumer les éventuels résultats négatifs. Par ailleurs, Brustbauer (2016) ajoute que la tolérance se manifeste aussi par la mise en place de moyens de contrôle des risques qui pourraient survenir. Nous formulons ainsi l’hypothèse H2.

H2 : la tolérance à l’incertitude favorise la gestion active des risques dans les PME.

1.4. Gestion des risques et orientation entrepreneuriale

Selon Shane et Venkataraman (2000), le style de décision d’un P.-Dir. est étroitement lié à ses caractéristiques personnelles, à sa personnalité et à son orientation entrepreneuriale. Covin et Slevin (1989) définissent l’orientation entrepreneuriale comme un ensemble de comportements qui démontrent dans quelle mesure l’entrepreneur est porté à prendre des risques concernant les affaires, à favoriser le changement et l’innovation pour obtenir un avantage compétitif et à concurrencer agressivement les entreprises rivales. Elle est une combinaison de l’innovation, de la prise de risque et de la proactivité (Miller, 1983).

L’innovation se définit comme « un produit ou un processus (ou une combinaison des deux) nouveau ou amélioré qui diffère sensiblement des produits ou processus précédents d’une unité et qui a été mis à la disposition d’utilisateurs potentiels (produit) ou mis en oeuvre par l’unité (processus) » (OCDE, 2018, p. 20). Innover signifie donc une certaine capacité à travailler en incertitude et à assumer ainsi les risques d’échec étant donné les difficultés à prédire les résultats des décisions prises (Uzkurt, Kumar, Kimzan et Sert, 2018).

Quant à la prise de risque, elle reflète la façon dont une organisation perçoit les opportunités dans son environnement (Miller, 1983). Cela signifie que les entreprises qui veulent exploiter des opportunités dans leur marché vont adopter un comportement agressif vis-à-vis de leurs concurrents (Covin et Wales, 2012). Ce comportement caractérise une attitude favorable au risque qui induit une tendance à surévaluer les conséquences des opportunités et à négliger celles des menaces. Les résultats d’un tel comportement sont tributaires de la manière dont les risques seront abordés et gérés. Comme le montrent Games et Rendi (2019), les PME « preneuses de risques » se caractérisent par leur flexibilité et leur proactivité dans la prise de décision. Elles se fient à leurs habilités et compétences pour affronter l’inconnu, agissent rapidement, sont sensibles à la présence d’opportunités et sont agressives dans leur saisie (García-Granero, Llopis, Fernández-Mesa et Alegre, 2015). On pourrait alors s’attendre à ce que ces entreprises déploient différentes actions susceptibles de leur assurer un certain succès dans les décisions risquées afin de réduire les éventuelles conséquences néfastes, d’où l’hypothèse H3.

H3 : l’orientation entrepreneuriale favorise la gestion active des risques dans les PME.

1.5. Gestion des risques et performance des PME

Plusieurs travaux se sont intéressés à l’impact de la GR sur la performance, notamment des grandes entreprises. On relève d’emblée que la GR est bénéfique en ce sens qu’elle aide les entreprises à gérer tous les risques possibles de manière efficace et coordonnée, ce qui réduirait les coûts, renforcerait la satisfaction des employés et la réputation des entreprises et, au bout du compte, améliorerait leur performance (Coso, 2004 ; Gordon, Loeb et Tseng, 2009 ; Soliman et Mukhtar, 2017 ; Rehman et Anwar, 2019). La performance peut être rehaussée aussi parce que les ressources sont choisies et utilisées de façon plus efficiente (St-Pierre et Lacoursière, 2018) et la prise de décision est mieux organisée et plus éclairée (Farrell et Gallagher, 2015 ; Florio et Leoni, 2017). Cet éclairage peut être assuré notamment par des collaborations avec différentes parties prenantes à l’entreprise. Qu’il s’agisse de collaborations avec les clients pour mieux définir les améliorations à apporter à un produit ou celles avec des fournisseurs dont on doit garantir l’approvisionnement dans les délais et avec la qualité requise, les bénéfices sur la performance sont avérés (St-Pierre, 2016). Ainsi, la GR ne facilite pas seulement la réalisation des objectifs financiers des entreprises, mais est aussi utile pour l’atteinte des objectifs non financiers tels que la satisfaction des clients, l’amélioration des processus internes, l’innovation, ainsi que la sauvegarde d’un avantage concurrentiel dans un marché (Saeidi et al., 2021 ; Ping et Muthuveloo, 2015 ; Teoh, Lee et Muthuveloo, 2017). On considère alors que ces bénéfices peuvent être obtenus au niveau global de l’organisation.

À cet effet, rappelons que la performance est un concept multidimensionnel dont l’appréciation se mesure selon l’atteinte des objectifs formulés par les dirigeants. Rappelons, selon St-Pierre et Cadieux (2011), que les P.-Dir. des PME valorisent une diversité d’objectifs sur lesquels se fonde l’évaluation de leur performance. De ce fait, on peut distinguer les performances de type économique telles que le niveau de rentabilité de l’entreprise, la satisfaction de la clientèle et la qualité des produits et services ; de type social tel que la capacité de rétention des employés ; de type organisationnel tel que la capacité à bien gérer les situations imprévues. Ces différents domaines de la performance constituent une vision plus globale reflétant l’intérêt qu’expriment les P.-Dir. pour la prise en considération des différentes parties prenantes à l’entreprise (Singh, Darwish et Potočnik, 2016). Nous formulons ainsi l’hypothèse H4.

H4 : la gestion active des risques améliore la performance globale des PME.

Toutefois, s’il est démontré dans la littérature que la GR agit positivement sur la performance de l’entreprise, les preuves empiriques de cette relation (GR-performance) sont encore limitées (Florio et Leoni, 2017). En effet, d’après Soliman et Mukhtar (2017), la GR n’est pas uniforme et elle peut s’effectuer différemment selon les organisations, voire au sein d’une même organisation à des périodes différentes. D’ailleurs, Gordon, Loeb et Tseng (2009) expliquent que la relation entre la GR et la performance dépendrait de facteurs spécifiques aux entreprises tels que l’incertitude environnementale, le secteur d’activité et la taille. D’autres auteurs lient la performance de l’entreprise à sa maturité (Carnes, Chirico, Hitt, Huh et Pisano, 2017 ; Wang, Chen et Fang, 2021 ; Coad, Holm, Krafft et Quatraro, 2018). La taille de l’entreprise peut améliorer sa performance notamment grâce aux capacités managériales qu’elle induit (Gordon, Loeb et Tseng, 2009), alors que la maturité de l’entreprise est un gage d’expérience, de cumul de connaissances qui offrent à l’entreprise des ressources de soutien à sa gestion. Finalement, pour Shen, Wallace, Reddy et Ramiah (2022), la performance d’une PME est aussi liée aux caractéristiques propres du P.-Dir., dont son expérience. Celle-ci lui procure des connaissances nécessaires lorsqu’il doit prendre des décisions stratégiques qui nécessiteront la mobilisation de certaines pratiques d’affaires.

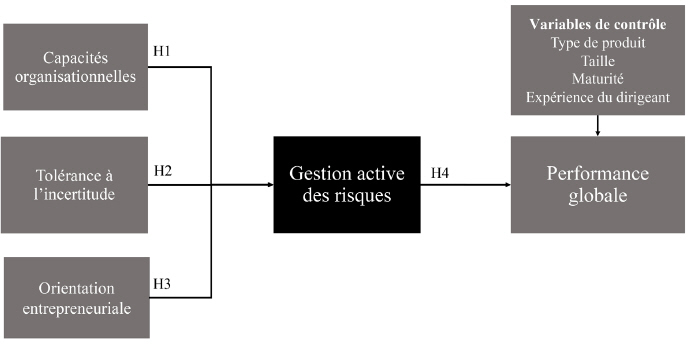

La figure 1 présente le modèle conceptuel qui reprend les hypothèses de recherche de cette étude, que nous allons tester sur un échantillon de PME manufacturières québécoises.

Figure 1

Modèle conceptuel

2. Méthodologie

2.1. Données et échantillon

Rappelons l’objectif de notre étude qui est d’examiner si la GR améliore la performance des PME québécoises et d’identifier les déterminants endogènes (organisationnels et individuels) de la GAR dans ces entreprises. Les données utilisées proviennent d’une enquête téléphonique réalisée auprès de 500 PME manufacturières québécoises entre décembre 2020 et mai 2021. L’objectif de cette enquête était de mieux connaître le comportement des PME en matière de gestion des risques dans le cadre d’activités où les résultats peuvent être incertains, telles que celles en lien avec leur croissance ou l’exportation de leurs produits en dehors des frontières nationales. Le contexte de la pandémie de Covid-19 a imposé une pause dans la collecte des données du 15 janvier au 7 février 2021. En plus de devoir reporter de nombreux rendez-vous, il est possible que cette période de forte incertitude ait influencé les données collectées, même si des mesures d’atténuation ont été mises en place. Dans les questions portant sur l’expérience antérieure de l’entreprise, nous avons explicitement demandé aux répondants de faire abstraction des années 2020 et 2021. Nous ne pouvons toutefois confirmer que leurs réponses tiennent compte de cette consigne. Par ailleurs, les difficultés à convaincre les dirigeants de PME à collaborer à cette enquête dans une période de forte turbulence et d’incertitude ont obligé le retrait de certaines questions afin de réduire le temps de réponse à environ vingt minutes.

Le questionnaire administré auprès des P.-Dir. est composé de quatre parties : (1) comprend des questions relatives à la croissance, à l’attitude des dirigeants et aux pratiques de GR ; (2) s’articule autour des activités d’exportation, notamment l’expérience, la perception du risque et la GR à l’export ; (3) concerne l’entreprise, ses capacités organisationnelles, son environnement externe et sa performance et (4) rassemble des informations caractérisant les propriétaires-dirigeants. Le tableau 1 présente les caractéristiques des dirigeants et des entreprises composant cet échantillon.

Tableau 1

Description de l’échantillon

L’échantillon est composé de 74,6 % de dirigeants âgés de plus de 45 ans, dont la majorité ont au moins 10 ans d’expérience de direction, ce qui en fait un échantillon de PME dirigées par des personnes disposant d’une certaine connaissance de leurs activités et de leur contexte concurrentiel. Les entreprises étudiées ont aussi un certain ancrage historique alors que 94,6 % sont âgées de plus 10 ans et celles de plus de 20 ans représentent 80,4 % de l’échantillon. Elles semblent ainsi disposer d’une certaine maturité qui leur serait nécessaire en matière de gestion de certains risques liés à leurs activités (Sniazhko, 2019). Sur le plan organisationnel, avec 70,8 % d’entreprises ayant plus de vingt employés, les PME étudiées possèdent des moyens humains nécessaires à l’implémentation d’une structure organisationnelle susceptible de soutenir la mise en place de certaines pratiques de gestion des risques. Le degré de spécialisation très élevé de leurs produits, de contenu technologique ou d’exigence d’entretien ou de service après-vente exposerait ces entreprises à des turbulences exogènes dans certains contextes, comme celui de la Covid-19, qui a affecté les chaînes d’approvisionnement et les relations avec la clientèle. Enfin, 39,8 % des PME de notre échantillon ont connu un taux de croissance annuel de leur chiffre d’affaires supérieur à 10 % sur les trois années précédant la pandémie. Ce sont des entreprises que l’on peut qualifier de dynamiques.

2.2. Variables, mesures

Les variables du modèle sont mesurées à partir de différents énoncés (Tableau 2) évalués sur une échelle de Likert.

La performance globale est mesurée de manière perceptuelle. Elle est constituée des dimensions économiques et financières (rentabilité), opérationnelles (qualité des produits et services), commerciales (satisfaction de la clientèle), sociales (rétention du personnel) et organisationnelles (gestion des situations imprévues), telles que présentées et étudiées par les travaux antérieurs (Semrau, Ambos et Sascha, 2016 ; Singh, Darwish et Potočnik, 2016 ; St-Pierre et Cadieux, 2011 ; Wiklund et Shepherd, 2003). En se référant à d’autres entreprises qui leur sont comparables, les répondants devaient indiquer à quel niveau (de 1 = très inférieur à 5 = très supérieur) ils percevaient leur performance. La mesure de la performance globale est un indice sommatif des différentes dimensions qui renvoient au fait qu’une entreprise qui enregistre des scores plus élevés dans toutes ses dimensions réalisera globalement une meilleure performance.

En ce qui concerne la gestion active des risques, cinq énoncés adaptés de Brustbauer (2016) ont été utilisés, référant aux connaissances internes, aux collaborations, à l’accès à l’information et à l’utilisation des expériences accumulées. Ces énoncés ont été évalués sur cinq niveaux d’accord (de 1 = totalement en désaccord à 5 = totalement d’accord). Conformément à Brustbauer (2016), un score élevé de ces énoncés renvoie à une gestion des risques plus soutenue et un comportement proactif en la matière.

Les capacités organisationnelles couvrent quatre dimensions en lien avec la croissance d’entreprise telles que rapportées par les P.-Dir. : l’adaptation à l’évolution du marché et aux attentes des clients (Demir, Wennberg et McKelvie, 2017), la gestion des situations imprévues (Mahmood et al., 2021), la gestion des turbulences internes (Satterthwaite et Hamilton, 2017) et la réactivité à l’arrivée de nouveaux concurrents (Demir, Wennberg et McKelvie, 2017). Ces dimensions ont été évaluées sur une échelle à cinq niveaux d’accord (de 1 = totalement en désaccord à 5 = totalement d’accord). Dans le cadre de cette étude et étant donné notre souhait d’analyser le comportement des PME face à des décisions présentant de l’incertitude, ces dimensions de capacités évoquent les aptitudes et le degré de préparation des entreprises à faire face à certains facteurs imprévisibles susceptibles d’occasionner des risques et, ainsi, à leurs capacités dynamiques (Zollo et Winter, 2002 ; Bogodistov et Wohlgemuth, 2017).

Il existe différentes échelles pour mesurer la tolérance à l’incertitude, selon les objectifs des chercheurs et leur domaine (psychologie, gestion, économie, etc.). Puisque notre questionnaire porte sur des choix affectant le développement des entreprises (croissance, export, innovation), source d’incertitude supplémentaire, nous recourons aux énoncés adaptés de Karlsson (2021), utilisés pour la mesure de perception des barrières à la croissance. Mesurés au niveau individuel, ces énoncés représentent des facteurs d’incertitude qu’un dirigeant aurait une certaine propension à tolérer lors de la prise de décision en lien avec la croissance de ses activités. Ainsi, le niveau d’importance qu’accorderait le dirigeant à ces facteurs d’incertitude a été mesuré sur une échelle à cinq niveaux (de 1 = pas important du tout, à 5 = très important). Pour exprimer le degré de tolérance, les valeurs de ces énoncés ont été recodées en sens inverse (de 1 = très important [peu tolérant à l’incertitude] à 5 = pas important du tout [très tolérant à l’incertitude]).

L’orientation entrepreneuriale est mesurée par trois énoncés reflétant l’innovation, la proactivité et la prise de risque (Covin et Wales, 2012). Ces dimensions sont évaluées sur une échelle de cinq niveaux d’accord (1 = totalement en désaccord et 5 = totalement d’accord).

Les variables de contrôle susceptibles d’influencer la performance de l’entreprise sont relatives au type de produit, à la maturité de l’entreprise et sa taille ainsi qu’à l’expérience du dirigeant. Le type de produit est une variable catégorielle (Tableau 1) qui distingue les produits les plus simples (1) de ceux plus complexes qui nécessitent un service après-vente (4). La maturité de l’entreprise est mesurée par son âge (Coad et al., 2018) au moment de l’enquête. La taille est mesurée à partir du nombre de salariés (Fernández, Iglesias-Antelo, López-López, Rodríguez-Rey et Fernandez-Jardon, 2019) en 2019, incluant le propriétaire-dirigeant de l’entreprise dont le nombre d’années à la direction est utilisé pour évaluer son expérience (Shen et al., 2022).

Tableau 2

Variables du modèle

Les entreprises étudiées semblent être exposées à des niveaux presque comparables de turbulence. Ceci peut se justifier par la période de collecte des données qui a été réalisée au 8e mois après la déclaration de la pandémie par l’Organisation mondiale de la santé. Ce contexte de turbulence quasi mondiale a certainement eu une influence moins uniforme sur la perception de l’incertitude des dirigeants et leur prise de décision en matière de gestion des risques qui soutiendrait leur performance (Foss, 2020).

L’intérêt de cet article porte sur l’analyse des déterminants (organisationnels et individuels) de la gestion des risques dans les PME manufacturières et ses conséquences en termes de performance. Cette analyse a été faite par l’estimation d’un modèle à équations structurelles (SEM) avec le logiciel Amos v28. Un tel modèle permet de mieux comprendre les relations entre les construits théoriques (Berkout, Gross et Young, 2014) et ainsi d’identifier les déterminants et les conséquences de la gestion active des risques. Les variables utilisées pour cette analyse sont des indices formés à partir de la moyenne des scores rapportés par chaque participant sur chacun des énoncés. Les variables de contrôle (maturité, expérience et taille) ont été transformées en valeur logarithmique naturelle.

3. Résultats

3.1. Analyse descriptive

Les variables utilisées dans le modèle sont mesurées à partir des différents énoncés (Tableau 2) qui ont été transformés en indice sommatif. Le tableau 3 montre que la corrélation bivariée est positive et significative (p < 0,001) entre d’une part les capacités organisationnelles, l’orientation entrepreneuriale et la gestion des risques et d’autre part la performance. En d’autres termes, une variation de ces trois premières variables va induire un changement dans le même sens de la performance. Ceci vient confirmer les résultats que nous présenterons. Pour les autres variables, les corrélations restent acceptables et écartent tout risque de multicolinéarité puisque les valeurs du VIF sont comprises entre 1,04 et 1,36.

Tableau 3

Matrice de corrélation des variables du modèle (N=500)

Seuil de signification bilatérale *** p < 0,001 ; ** p < 0,01 et * p < 0,05.

La corrélation entre la tolérance à l’incertitude et l’orientation entrepreneuriale est négative et significative (p < 0,001). Ces résultats montrent que les dirigeants d’entreprise qui sont moins tolérants à l’incertitude, donc influencés par les différentes situations énoncées, seront plus engagés dans le déploiement de leurs attributs entrepreneuriaux à travers l’introduction de nouvelles gammes de produits, l’exploitation de nouvelles opportunités d’affaires ou la proactivité visant à limiter les impacts de la compétition. La valeur de la corrélation entre l’expérience et l’orientation entrepreneuriale permet de valoriser les connaissances accumulées par un propriétaire-dirigeant à la tête de son entreprise. En effet, elles lui fournissent des capacités pour mieux exercer son rôle entrepreneurial, même dans des situations incertaines. L’orientation entrepreneuriale est aussi corrélée positivement et significativement (r = 0,11 ; p < 0,05) avec le type de produit. Ce résultat traduit le fait que le rôle entrepreneurial du dirigeant sera accru avec l’augmentation du degré technologique du produit dont la durée de vie est habituellement plus courte, ce qui exige plus d’engagement dans de nouvelles activités de développement.

3.2. Estimation du modèle

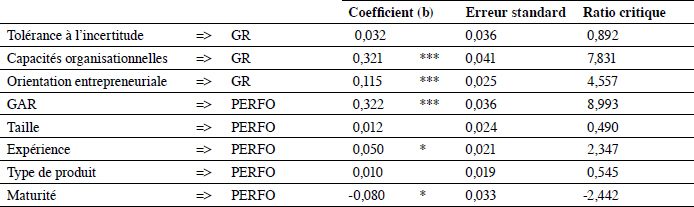

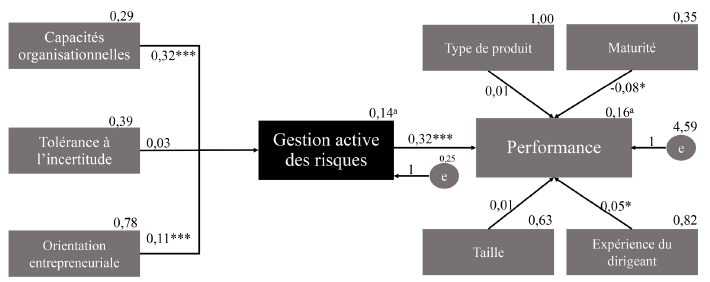

Bien que le rapport de la statistique du chi-2 (CMIN = 199,565) à son degré de liberté (28) soit supérieur au seuil théorique de 5 (Hair, Black, Babin et Anderson, 2010), les mesures de l’ajustement du modèle, goodness of fit ndex (GFI) et adjusted goodness of fit index (AGFI), sont respectivement de 0,92 et de 0,90 alors que le seuil recommandé est de 0,90 (Hair et al., 2010). Le carré de la corrélation pour la gestion active du risque est de 0,14 et il est de 0,16 pour la performance, ce qui reste toutefois comparable à des études publiées sur ce sujet (Saeidi et al., 2021).

Les résultats présentés au tableau 4 permettent de confirmer l’impact positif de la GAR sur la performance, soutenant l’hypothèse 4, et l’effet déterminant des capacités organisationnelles et de l’orientation entrepreneuriale sur la gestion des risques, en soutien aux hypothèses 1 et 3. De ce fait, ces résultats permettent de conclure à l’effet médiateur de la gestion active des risques sur les relations entre les capacités organisationnelles, l’orientation entrepreneuriale et la performance des PME manufacturières. Autrement dit, dans un contexte d’incertitude, les PME manufacturières auront avantage à mobiliser des pratiques de gestion des risques en soutenant l’orientation entrepreneuriale de leur dirigeant (prise de risque, innovation et proactivité sur le marché) et en valorisant leurs capacités organisationnelles. Rappelons que la mesure de performance retenue s’entend dans le sens global, qui prend en compte, au-delà des intérêts des actionnaires, ceux des salariés et des clients. Le pouvoir explicatif et la qualité du modèle diminuent lorsqu’on ne retient que la dimension financière de la performance. Ce résultat suggère alors que la gestion active des risques, telle qu’observée chez les PME de notre échantillon, a des impacts plus globaux et durables qu’uniquement financiers.

Tableau 4

Estimation du modèle

Seuil de signification bilatérale : *** p < 0,001 ; ** p < 0,010 ; * p <0,05.

En revanche, la tolérance à l’incertitude ne semble exercer aucun effet significatif sur la GAR, ce qui ne permet pas de soutenir l’hypothèse 2. Certains dirigeants tolérants à l’incertitude, mais prudents, pourront adopter des pratiques de GR alors que d’autres, plus « téméraires », seront tolérants et ne feront pas (ou peu) de GR. Ces derniers sont prêts à en assumer les conséquences et, au besoin, à corriger les situations lorsque certains risques se matérialisent.

Concernant les variables de contrôle, l’effet de la taille et du type de produit n’est pas significatif tandis que la maturité a un effet négatif (coeff. = -0,08 ; p < 0,05) sur la performance. Étant donné la mesure multidimensionnelle de la performance, on peut constater que les plus jeunes entreprises seraient davantage préoccupées par l’efficience de leurs actions visant à développer leur marché, à satisfaire leurs clients et à retenir leur personnel. Ces dimensions pourraient être moins prioritaires chez des entreprises plus matures, qui ont de nombreux acquis et affichent plus de stabilité dans leurs relations avec leurs différentes parties prenantes. En effet, Carnes et al. (2017) observent que les entreprises qui atteignent le stade de maturité disposent d’un portefeuille d’actifs bien établi et sont susceptibles de connaître moins souvent des contraintes d’accès à certaines ressources. Ces observations peuvent s’appliquer à nos résultats issus d’un échantillon d’entreprises dont, rappelons-le, 80,4 % ont une maturité d’au moins vingt ans.

Quant à l’expérience du dirigeant, sa variance est associée positivement et significativement à la performance au seuil de 5 %. Cela atteste le fait que les dirigeants qui sont capables de puiser des ressources dans leurs expériences antérieures sont susceptibles de mettre en place des options managériales qui soutiennent la performance de leur entreprise.

La prochaine section discute ces résultats en lien avec les travaux antérieurs.

Figure 2

Modèle estimé

a Valeur du carré de la corrélation multiple (R2).

Discussion et conclusion

L’objectif de notre recherche est d’analyser les déterminants endogènes de la GAR et son influence sur la performance globale des PME manufacturières. Sur la base d’un échantillon de 500 PME manufacturières québécoises et après estimation d’un SEM, les résultats montrent que la GAR améliore la performance globale des entreprises. Ceci vient compléter les travaux antérieurs, majoritairement orientés sur les grandes firmes (Florio et Leoni, 2017 ; Soliman et Mukhtar, 2017 ; Gordon, Loeb et Tseng, 2009) et soutient l’importance de la GAR pour réduire les effets néfastes de l’incertitude sur les actions qu’entreprennent les PME. En effet, d’après Reboud et Séville (2016), les risques auxquels font face les PME sont de diverses natures selon les spécificités de leur fonctionnement. Les contraintes vécues par ces entreprises, dans la mobilisation des ressources correspondantes à leur singularité organisationnelle, renforcent leur vulnérabilité aux risques. Ceci est d’autant plus vrai dans un contexte grandissant de turbulence et d’incertitude, justifiant, de ce fait, l’importance de l’adoption de pratiques de gestion des risques. Il s’agit précisément d’une gestion active des risques, tournée vers la veille informationnelle (McMullen et Sherpherd, 2014), la collaboration (Brustbauer, 2016), la mobilisation de l’expérience (Bertrand et St-Pierre, 2011 ; Hudáková et Dvorský, 2018 ; You, Yi et Han, 2013) et des connaissances (Henschel, 2010) pour minimiser les risques d’échec et doter l’entreprise des capacités lui permettant de pérenniser sa performance et faire face efficacement à des situations incertaines.

Ainsi, la gestion active des risques constitue un moyen de protection et de réduction de la vulnérabilité des PME (Reboud et Séville, 2016). Cette protection s’améliore avec la disponibilité des capacités organisationnelles (Bogodistov et Wohlgemuth, 2017). Tel que le montrent Bromiley et Rau (2016), il s’agit moins de se référer à un inventaire de risques déjà identifiés au sein de l’entreprise et de le gérer en développant des outils appropriés, que de rendre l’entreprise apte à faire face à tous les risques, connus ou nouveaux. Les capacités organisationnelles dynamiques telles celles de gestion des situations imprévues ou encore de réaction rapide à l’arrivée de nouveaux concurrents sont susceptibles de soutenir la mise en place de routines de contrôle ou de mitigation des risques grâce à une culture de risque développée en interne et des pratiques de collaboration en externe qui donnent accès à l’information.

Un autre facteur endogène de la gestion des risques dans les PME est l’OE. Les travaux antérieurs ont déjà identifié la relation entre l’OE et la performance (Basco, Hernández-Perlines et Rodríguez-García, 2020 ; Florio et Leoni, 2017). Comme pour les capacités organisationnelles, la significativité de la relation entre l’OE et la GAR montre que cette dernière médie la relation de ses antécédents et la performance globale. Ces résultats sont intéressants et constituent un apport substantiel dans la littérature sur la gestion des risques. En effet, si, comme le montrent Basco, Hernández-Perlines et Rodríguez-García (2020), le contexte dans lequel évoluent les entreprises modère l’impact de l’OE sur la performance, nos résultats montrent que dans les contextes porteurs d’incertitude et de risque, l’amélioration de l’incidence de l’OE et des capacités organisationnelles sur la performance passe par la GAR attestant le rôle médiateur de cette variable. Autrement dit, en situation d’incertitude, la « durabilité » de la performance dépend de l’adoption de pratiques de gestion des risques alors que ces pratiques sont tributaires de l’OE et des capacités organisationnelles.

Par ailleurs, la mesure de performance retenue est différente de celle utilisée dans la plupart des travaux antérieurs. On peut ainsi considérer que la GAR n’améliore pas uniquement l’intérêt des partenaires financiers, mais aussi l’intérêt d’autres parties prenantes dans l’entreprise, soit les clients, les fournisseurs et les salariés (Rehman et Anwar, 2019 ; Saeidi et al., 2021 ; Ping et Muthuveloo, 2015 ; Teoh, Lee et Muthuveloo, 2017). Ces résultats confortent l’importance de la GAR dans les PME dans lesquelles les dirigeants valorisent une diversité d’objectifs au-delà des dimensions financières (St-Pierre et Cadieux, 2011). Et cela s’applique aussi dans des contextes de turbulence et d’incertitude, où des objectifs sociaux ou organisationnels ont plus de chance d’être compromis.

Finalement, nos résultats ne confirment pas l’influence de la tolérance à l’incertitude sur la gestion active des risques. L’influence de cette variable est contre-intuitive (corrélation négative avec l’OE) et ne trouve pas de résultats équivalents dans la littérature. On peut toutefois rappeler que les chercheurs testent les relations entre « tolérance à l’incertitude et performance » ou entre « tolérance à l’incertitude et décisions », mais pas entre « tolérance à l’incertitude et gestion des risques ». Aussi, ces travaux portent principalement sur les décideurs alors que dans notre cas, nous nous sommes plutôt intéressés aux entreprises bien que le répondant à notre enquête soit le propriétaire-dirigeant. Les conclusions auxquelles nous amène ce résultat suggèrent de mener de nouvelles investigations pour mieux comprendre comment peut concrètement se manifester l’influence de la turbulence ou de l’incertitude environnementale sur leurs attitudes et actions dans leur organisation.

Nos résultats répondent aux appels de certains chercheurs à mieux comprendre et cerner les comportements et façons de faire des PME face aux risques qui peuvent les menacer (Agrawal, 2016 ; Bensaada et Taghezout, 2019 ; Britzelmaier et al., 2020 ; Reboud et Séville, 2016). Ils constituent une contribution utile à la littérature sur la gestion des risques, qui se concentre principalement sur les grandes entreprises, occultant les spécificités des PME et leur vulnérabilité dans un contexte d’incertitude. En plus de montrer l’influence de la GAR sur la performance globale des PME, nous observons que cette gestion est contingente à leurs capacités organisationnelles et à leur orientation entrepreneuriale alors qu’elle n’est pas influencée par leur tolérance à l’incertitude. Pourtant, cette variable est souvent évoquée dans la littérature pour tracer le portrait des dirigeants de PME. A priori, elle ne suffit pas (à elle seule) à justifier une gestion active des risques. Elle doit probablement être couplée à un profil proactif (Brustbauer, 2016) pour favoriser la GAR. D’où l’effet ambigu de cette variable qu’il conviendrait de creuser dans les recherches futures.

Ces résultats s’adressent aussi aux P.-Dir. de PME et leur montrent qu’il est avantageux, pour la pérennité de leur performance, de mobiliser des pratiques de GAR afin de pouvoir réagir rapidement et efficacement dans les contextes d’incertitude. Pour ce faire, il leur est suggéré de renforcer leurs capacités organisationnelles, notamment en ce qui concerne l’adaptation aux évolutions des marchés, la gestion des situations imprévues, la réaction rapide à l’arrivée de nouveaux concurrents et la gestion efficace des turbulences internes. L’implantation de telles pratiques et leur mise en action permettront de développer une culture du risque et de rendre l’entreprise, et son personnel, aptes à affronter sereinement l’environnement d’affaires turbulent que l’on connaît de plus en plus. Il en est de même de l’adoption d’une OE agressive qui soutient l’engagement dans les activités risquées, mais qui est aussi source de succès dans des contextes de forte incertitude (Simpson et Sariol, 2022 ; Huang, Pickernell, Battisti, Soetanto et Huang, 2021 ; Baker, Grinstein et Perin, 2020) dès lors qu’elle est couplée à une gestion active des risques.

Comme toute étude empirique montrant un certain niveau d’exploration, notre étude présente certaines limites. Il s’agit premièrement de la période de collecte des données qui est intervenue huit mois après l’annonce de la pandémie de Covid-19 au Québec et qui a amené les autorités publiques à d’importantes actions visant le confinement des citoyens. Les conditions de collecte peuvent avoir eu une incidence sur les réponses fournies par les dirigeants des PME (Shepherd et Rudd, 2014). Nos données ont été collectées durant la deuxième et la troisième vague de la Covid-19, périodes caractérisées par des mesures inhabituelles qui ont influencé le fonctionnement des PME et certainement la prise de décision des propriétaires-dirigeants.

Le degré de turbulence et les informations parfois contradictoires en circulation dans l’environnement externe de l’entreprise ont sans doute influé sur l’incertitude perçue, les pratiques de GR, ainsi que l’évaluation de leur performance. Il est suggéré que les travaux ultérieurs appliquent ce modèle sur des données issues d’autres contextes d’incertitude ou d’introduire les effets temporels pour mieux cerner le sens des causalités. En effet, notre modèle nous permet d’établir une association positive et significative entre l’orientation entrepreneuriale, les capacités organisationnelles, la gestion active des risques et la performance, mais cela ne permet pas de mesurer des influences inverses. Il est possible que la performance donne les moyens pour une gestion plus active des risques, ce qui renforce les capacités organisationnelles et incite à une orientation entrepreneuriale plus agressive. Notre modèle ne permet pas de trancher sur le sens de causalité ni sur les effets rétroactifs. Des études longitudinales avec des décalages temporels seraient utiles pour mieux établir le sens des causalités, les éventuelles boucles de rétroaction, ainsi que l’influence de l’apprentissage sur la capacité des PME à faire face aux risques ou à s’en acclimater dans leurs décisions. De même, les études qualitatives peuvent compléter l’analyse et donner plus de détails sur les spécificités de chaque structure et de son environnement, comprendre ses pratiques de gestion des risques, les capacités organisationnelles mobilisées à cette fin et l’OE retenue. Cela contribuera à une conceptualisation plus adaptée, dans la mesure où il n’y a pas de consensus sur la définition de la gestion des risques ni celle de la performance globale. L’analyse typologique ou configurationnelle appliquée sur la gestion des risques est une voie qui permettrait aussi de mieux cerner la diversité des comportements en matière de gestion, notamment les pratiques de GAR (Brustbauer, 2016). Ces approches pourraient mettre en lumière les comportements spécifiques et regrouper les PME selon qu’elles soient actives ou non alors que les meilleures d’entre elles ne sont peut-être pas engagées fortement dans toutes les dimensions de la GAR. L’identification de facteurs contextuels et de variables de contingence est particulièrement cruciale pour mieux apprécier et comprendre les comportements très variables des PME et ce qui conduirait à leur réussite ou serait annonciateur de leur échec.

Appendices

Notes biographiques

Josée St-Pierre est professeure titulaire en finance à l’Université du Québec à Trois-Rivières. Ses intérêts de recherche portent sur la finance entrepreneuriale, ainsi que sur les déterminants et mesures de performance et de risque des PME dans des contextes de croissance, d’innovation et d’exportation.

Crispin A. Enagogo est candidat au doctorat en administration à l’école de gestion de l’Université du Québec à Trois-Rivières. Avec une spécialisation en finance entrepreneuriale, ses intérêts de recherche portent sur la gestion de l’incertitude et des risques d’entreprise, la gestion des liquidités dans les PME en croissance, le développement de la confiance interorganisationnelle et le financement bancaire des entreprises.

Jean Pierre Menguele est candidat au doctorat en administration à l’école de gestion de l’Université du Québec à Trois-Rivières. Ses travaux et intérêts de recherche portent sur l’internationalisation et la gestion des risques dans les PME.

Nazik Fadil est professeure de finance à l’EM Normandie et chercheuse au sein de son laboratoire Métis Lab. Elle est titulaire d’un doctorat de l’IAE de Caen. Ses travaux portent principalement sur la finance entrepreneuriale et la croissance des PME.

Notes

-

[1]

Les auteurs aimeraient remercier la chaire de recherche sur la gestion de la performance et des risques des PME pour son appui financier.

-

[2]

Rappelons que le risque se distingue de l’incertitude par sa mesurabilité. Dans le domaine de la gestion, l’incertitude se définit par tout ce qui n’est pas connu avec certitude ou encore une situation dans laquelle il n’est pas possible de mesurer ni la probabilité de réalisation d’un événement ni l’impact de cet événement sur une organisation (Emblemsvåg et Endre Kjølstad, 2002 ; Bogodistov et Wohlgemuth, 2017), alors que le risque est mesurable étant donné la disponibilité de plus d’informations permettant de mieux le circonscrire.

Références

- Acar, E. et Göç, Y. (2011). Prediction of risk perception by owners’ psychological traits in small building contractors. Construction Management and Economics, 29(8), 841-852.

- Agrawal, R. (2016). ‘Enterprise risk management’ essential for survival and sustainable development of micro, small and medium enterprises. International Review, (1-2), 117-124.

- Baker, W.E., Grinstein, A. et Perin, M.G. (2020). The impact of entrepreneurial orientation on foreign market entry : the roles of marketing program adaptation, cultural distance, and unanticipated events. Journal of International Entrepreneurship, 18, 63-91.

- Basco, R., Hernández-Perlines, F. et Rodríguez-García, M. (2020). The effect of entrepreneurial orientation on firm performance : a multigroup analysis comparing China, Mexico, and Spain. Journal of Business Research, 113, 409-421.

- Belyaeva, Z. (2018). Business environment challenges and trends for contemporary SMEs in Europe. Dans E. Rudawska (dir.), The sustainable marketing concept in European SMEs (p. 13-28). Bingley, Emerald Publishing Limited.

- Bensaada, I. et Taghezout, N. (2019). An enterprise risk management system for SMEs : innovative design paradigm and risk representation model. Small Enterprise Research, 26(2), 179-206.

- Berkout, O.V., Gross, A.M. et Young, J. (2014). Why so many arrows ? Introduction to structural equation modeling for the novitiate user. Clinical Child and Family Psychology Review, 17(3), 217-229.

- Bertrand, J. et St-Pierre, J. (2011). L’identification des risques dans les projets d’innovation des PME : l’influence du profil des évaluateurs sur l’efficacité du processus.Communication présentée au 7e congrès de l’Académie de l’entrepreneuriat et de l’innovation. Paris, France, 12-15 octobre.

- Bogodistov, Y. et Wohlgemuth, V. (2017). Enterprise risk management : a capability-based perspective. Journal of Risk Finance, 18(3), 234-251.

- Britzelmaier, B., Häberle, M. et Landwehr, M. (2015). Risk management in German small and medium-sized enterprises. International Journal of Entrepreneurship and Small Business, 24(4), 548-571.

- Britzelmaier, B., Schmidtmeier, S., Weidler, C. et Crovini, C. (2020). Exploring SMEs’ risk management in Southern Germany. Dans A. Thrassou, D. Vrontis, Y. Weber, S. Riad Shams et M. Tsoukatos (dir.), The changing role of SMEs in global business (p. 15-42). Cham, Palgrave Macmillan.

- Bromiley, P., McShane, M., Nair, A. et Rustambekov, E. (2015). Enterprise risk management : review, critique, and research directions. Long Range Planning, 48(4), 265-276.

- Bromiley, P. et Rau, D. (2016). Strategic risk management : a better way of managing major risks. UC Irvine, 28, 15-22.

- Brustbauer, J. (2016). Enterprise risk management in SMEs : towards a structural model. International Small Business Journal : Researching Entrepreneurship, 34(1), 70-85.

- Carleton, R.N., Norton, M.P.J. et Asmundson, G.J. (2007). Fearing the unknown : a short version of the intolerance of uncertainty scale. Journal of Anxiety Disorders, 21(1), 105-117.

- Carnes, C.M., Chirico, F., Hitt, M.A., Huh, D.W. et Pisano, V. (2017). Resource orchestration for innovation : structuring and bundling resources in growth-and maturity-stage firms. Long Range Planning, 50(4), 472-486.

- Coad, A., Holm, J., Krafft, J. et Quatraro, F. (2017). Enterprise age and performance. Journal of Evolutionary Economics, 28(1), 1-11.

- Coso, I. (2004). Enterprise risk management-integrated framework. Committee of Sponsoring Organizations of the Treadway Commission. Récupéré le 7 avril 2023 sur le site : http://www.elmayorportaldegerencia.com/Documentos/Gestion%20de%20Riesgos/[PD]%20Documentos%20-%20Enterprise%20Risk%20Management.pdf.

- Covin, J.G. et Slevin, D.P. (1989). Strategic management of small firms in hostile and benign environments. Strategic Management Journal, 10(1), 75-87.

- Covin, J.G. et Wales, W.J. (2012). The measurement of entrepreneurial orientation. Entrepreneurship Theory and Practice, 36(4), 677-702.

- Crovini, C., Ossola, G. et Britzelmaier, B. (2021). How to reconsider risk management in SMEs ? An advanced, reasoned and organised literature Review. European Management Journal, 39(1), 118-134.

- De Araújo Lima, P.F., Crema, M. et Verbano, C. (2020). Risk management in SMEs : a systematic literature review and future directions. European Management Journal, 38(1), 78-94.

- Demir, R., Wennberg, K. et McKelvie, A. (2017). The strategic management of high-growth firms : a review and theoretical conceptualization. Long Range Planning, 50(4), 431-456.

- De Winnaar, K. et Scholtz, F. (2020). Entrepreneurial decision-making : new conceptual perspectives. Management Decision, 58(7), 1283-1300.

- Dvorsky, J., Kliestik, T., Cepel, M. et Strnad, Z. (2020). The influence of some factors of competitiveness on business risks. Journal of Business Economics and Management, 21(5), 1451-1465.

- Eisenhardt, K.M. et Martin, J.A. (2000). Dynamic capabilities : what are they ? Strategic Management Journal, 21(10‐11), 1105-1121.

- Emblemsvåg, J. et Endre Kjølstad, L. (2006). Qualitative risk analysis : some problems and remedies. Management Decision, 44(3), 395-408.

- Engelen, A., Gupta, V., Strenger, L. et Brettel, M. (2015). Entrepreneurial orientation, firm performance, and the moderating role of transformational leadership behaviors. Journal of Management, 41(4), 1069-1097.

- Facchini, F. (2007). L’entrepreneur comme un homme prudent. La revue des sciences de gestion, 226-227(4), 29-38.

- Falkner, E.M. et Hiebl, M.R. (2015). Risk management in SMEs : a systematic review of available evidence. The Journal of Risk Finance, 16(2), 122-144.

- Farrell, M. et Gallagher, R. (2015). The valuation implications of enterprise risk management maturity. Journal of Risk and Insurance, 82(3), 625-657.

- Fernández, E., Iglesias-Antelo, S., López-López, V., Rodríguez-Rey, M. et Fernandez-Jardon, C.M. (2019). Firm and industry effects on small, medium-sized and large firms’ performance. BRQ Business Research Quarterly, 22(1), 25-35.

- Fernet, C., Torrès, O., Austin, S. et St-Pierre, J. (2016). The psychological costs of owning and managing an SME : linking job stressors, occupational loneliness, entrepreneurial orientation, and burnout. Burnout Research, 3(2), 45-53.

- Florio, C. et Leoni, G. (2017). Enterprise risk management and firm performance : the Italian case. The British Accounting Review, 49(1), 56-74.

- Foss, N.J. (2020). Behavioral strategy and the Covid-19 disruption. Journal of Management, 46(8), 1322-1329.

- Games, D. et Rendi, R.P. (2019). The effects of knowledge management and risk taking on SME financial performance in creative industries in an emerging market : the mediating effect of innovation outcomes. Journal of Global Entrepreneurship Research, 9(1), 1-14.

- Gao, S.S., Sung, M.C. et Zhang, J. (2013). Risk management capability building in SMEs : a social capital perspective. International Small Business Journal, 31(6), 677-700.

- García-Granero, A., Llopis, Ó., Fernández-Mesa, A. et Alegre, J. (2015). Unraveling the link between managerial risk-taking and innovation : the mediating role of a risk-taking climate. Journal of Business Research, 68(5), 1094-1104.

- Gordon, L.A., Loeb, M.P. et Tseng, C.-Y. (2009). Enterprise risk management and firm performance : a contingency perspective. Journal of Accounting and Public Policy, 28(4), 301-327.

- Gorzeń-Mitka, I. (2013). Risk management as challenge to today’s enterprises. Problems of Management in the 21st Century, 7(1), 4-5.

- Grant, K., Edgar, D., Sukumar, A. et Meyer, M. (2014). Risky business’ : perceptions of e-business risk by UK small and medium sized enterprises (SMEs). International Journal of Information Management, 34(2), 99-122.

- Hair, J., Black, W., Babin, B. et Anderson, R. (2010). Multivariate data analysis a global perspective. Upper Saddle River, Prentice Hall.

- Henschel, T. (2008). Risk management practices of SMEs : evaluating and implementing effective risk management systems. Berlin, Erich Schmidt Verlag GmbH & Co KG.

- Henschel, T. (2010). Typology of risk management practices : an empirical investigation into German SMEs. International Journal of Entrepreneurship and Small Business, 9(3), 264-294.

- Henschel, T. et Durst, S. (2016). Risk management in Scottish, Chinese and German small and medium-sized enterprises : a country comparison. International Journal of Entrepreneurship and Small Business, 29(1), 112-132.

- Hillen, M.A., Gutheil, C.M., Strout, T.D., Smets, E.M. et Han, P.K. (2017). Tolerance of uncertainty : conceptual analysis, integrative model, and implications for healthcare. Social Science & Medicine, 180, 62-75.

- Huang, S., Pickernell, D., Battisti, M., Soetanto, D. et Huang, Q. (2021). When is entrepreneurial orientation beneficial for new product performance ? The roles of ambidexterity and market turbulence. International Journal of Entrepreneurial Behavior & Research, 27(1), 79-98.

- Hudáková, M. et Dvorský, J. (2018). Assessing the risks and their sources in dependence on the rate of implementing the risk management process in the SMEs. Equilib-rium. Quarterly Journal of Economics and Economic Policy, 13(3), 543-567.

- Jie, S., Harms, R., Groen, A.J. et Jones, P. (2021). Capabilities and performance of early internationalizing firms : a systematic literature review. Journal of Small Business Management, 1-31. Récupéré le 7 avril 2023 sur le site : https://doi.org/10.1080/00472778.2021.1955124.

- Karlsson, J. (2021). Firm size and growth barriers : a data-driven approach. Small Business Economics, 57(3), 1319-1338.

- Kornilova, T.V., Chumakova, M.A. et Kornilov, S.A. (2018). Tolerance and intolerance for uncertainty as predictors of decision making and risk acceptance in gaming strategies of the Iowa gambling task. Psychology in Russia, 11(3), 86-95.

- Kubíčková, L. et Toulová, M. (2013). Risk factors in the internationalization process of SMEs. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, 61(7), 2385-2392.

- Kuuluvainen, A. (2012). How to concretize dynamic capabilities ? Theory and examples. Journal of Strategy and Management, 5(4), 381-392.

- Liebenberg, A.P. et Hoyt, R.E. (2003). The determinants of enterprise risk management : evidence from the appointment of chief risk officers. Risk Management and Insurance Review, 6(1), 37-52.

- Liesch, P.W., Welch, L.S. et Buckley, P.J. (2014). Risk and uncertainty in internationalisation and international entrepreneurship studies. Dans P.J. Buckley (dir.), The multinational enterprise and the emergence of the global factory (p. 52-77). Londres, Palgrave Macmillan.

- Lueg, R. et Borisov, B.G. (2014). Archival or perceived measures of environmental uncertainty ? Conceptualization and new empirical evidence. European Management Journal, 32(4), 658-671.

- Lundqvist, S.A. (2015). Why firms implement risk governance. Stepping beyond traditional risk management to enterprise risk management. Journal of Accounting and Public Policy, 34(5), 441-466.

- Mahmood, N., Arshad, M., Mehmood, Y., Shahzad, M.F. et Kächele, H. (2021). Farmers’ perceptions and role of institutional arrangements in climate change adaptation : insights from rainfed Pakistan. Climate Risk Management, 32.

- Marcelino-Sádaba, S., Pérez-Ezcurdia, A., Lazcano, A.M.E. et Villanueva, P. (2014). Project risk management methodology for small firms. International Journal of Project Management, 32(2), 327-340.

- McMullen, J.S. et Shepherd, D.A. (2014). Entrepreneurial action and the role of uncertainty in the theory of the entrepreneur. Academy of Management Review, 31(1), 132-152.

- Miller, D. (1983). The correlates of entrepreneurship in three types of firms. Management Science, 29(7), 770-791.

- Milliken, F.J. (1987). Three types of perceived uncertainty about the environment : state, effect, and response uncertainty. Academy of Management Review, 12(1), 133-143.

- Mousavi, S., Bossink, B. et van Vliet, M. (2018). Dynamic capabilities and organizational routines for managing innovation towards sustainability. Journal of Cleaner Production, 203, 224-239.

- Nair, A., Rustambekov, E., McShane, M. et Fainshmidt, S. (2014). Enterprise risk management as a dynamic capability : a test of its effectiveness during a crisis. Managerial and Decision Economics, 35(8), 555-566.

- OCDE (2018). Mesurer les activités scientifiques, technologiques et d’innovation (manuel d’Oslo). Paris, OCDE.

- Ping, T.A. et Muthuveloo, R. (2015). The impact of enterprise risk management on firm performance : evidence from Malaysia. Asian Social Science, 11(22), 149-159.

- Reboud, S. et Séville, M. (2016). De la vulnérabilité à la résilience : développer une capacité stratégique à gérer les risques dans les PME. Revue internationale PME, 29(3-4), 27-46.

- Rehman, A.U. et Anwar, M. (2019). Mediating role of enterprise risk management practices between business strategy and SME performance. Small Enterprise Research, 26(2), 207-227.

- Rehman, S.-U., Mohamed, R. et Ayoup, H. (2019). The mediating role of organizational capabilities between organizational performance and its determinants. Journal of Global Entrepreneurship Research, 9(1), 1-23.

- Saeidi, P., Saeidi, S.P., Gutierrez, L., Streimikiene, D., Alrasheedi, M., Saeidi, S.P. et Mardani, A. (2021). The influence of enterprise risk management on firm performance with the moderating effect of intellectual capital dimensions. Economic Research-Ekonomska Istraživanja, 34(1), 122-151.

- Salvato, C. et Vassolo, R. (2018). The sources of dynamism in dynamic capabilities. Strategic Management Journal, 39(6), 1728-1752.

- Satterthwaite, S. et Hamilton, R. (2017). High-growth firms in New Zealand : superstars or shooting stars ? International Small Business Journal, 35(3), 244-261.

- Semrau, T., Ambos, T. et Kraus, S. (2016). Entrepreneurial orientation and SME performance across societal cultures : an international study. Journal of Business Research, 69(5), 1928-1932.

- Septi Nur Ainia, N. et Lutfi, L. (2019). The influence of risk perception, risk tolerance, overconfidence, and loss aversion towards investment decision making. Journal of Economics, Business, and Accountancy Ventura, 21(3), 401-413.

- Shane, S. et Venkataraman, S. (2000). The promise of entrepreneurship as a field of research. Academy of Management Review, 25(1), 217-226.

- Shen, Y., Wallace, D., Reddy, K. et Ramiah, V. (2022). An investigation of CEO characteristics on firm performance. Accounting & Finance, 62(3), 3563-3607.

- Shepherd, N.G. et Rudd, J.M. (2014). The influence of context on the strategic decision‐making process : a review of the literature. International Journal of Management Reviews, 16(3), 340-364.

- Silva, E.S., Wu, Y. et Ojiako, U. (2013). Developing risk management as a competitive capability. Strategic Change, 22(5‐6), 281-294.

- Simpson, J.J. et Sariol, M. (2022). Uncertainty, entrepreneurial orientation, and the pursuit of M&A : managing the unpredictable. Journal of Business Research, 142, 423-434.

- Singh, S., Darwish, T.K. et Potočnik, K. (2016). Measuring organizational performance : a case for subjective measures. British Journal of Management, 27(1), 214-224.

- Sniazhko, S. (2019). Uncertainty in decision-making : a review of the international business literature. Cogent Business & Management, 6(1), 1-32.

- Soliman, A. et Mukhtar, A. (2017). Enterprise risk management and firm performance : an integrated model for the banking sector. Banks and Bank Systems, 12(2), 116-123.

- St-Pierre, J. (2016). L’innovation et la gestion des risques. Dans F. Janssen (dir.), Entreprendre (p. 87-109). Louvain-la-Neuve, De Boeck Supérieur.

- St-Pierre, J. et Cadieux, L. (2011). La conception de la performance : quels liens avec le profil entrepreneurial des propriétaires dirigeants de PME ? Revue de l’Entrepreneuriat, 10(1), 33-52.

- St-Pierre, J. et Lacoursière, R. (2018). La gestion proactive des risques d’opération : un levier pour améliorer le financement externe des PME ? Dans C. Bérard et C. Teyssier (dir.), La gestion des risques. Un levier de développement et de création de valeur partenariale pour la PME (p. 121-142). Londres, ISTE.

- St-Pierre, J., Lacoursière, R. et Veilleux, S. (2018). Québec SME risk management and exports to Asian countries. Dans U. Mayrhofer et N. Dominguez (dir.), Key success factors of SME internationalization : a cross-country perspective (p. 175-193). Bingley, Emerald Publishing Limited.

- Teece, D.J. (2007). Explicating dynamic capabilities : the nature and microfoundations of (sustainable) enterprise performance. Strategic Management Journal, 28(13), 1319-1350.

- Teece, D.J. (2014). The foundations of enterprise performance : dynamic and ordinary capabilities in an (economic) theory of firms. Academy of Management Perspectives, 28(4), 328-352.

- Teoh, A.P., Lee, K.Y. et Muthuveloo, R. (2017). The impact of enterprise risk management, strategic agility, and quality of internal audit function on firm performance. International Review of Management and Marketing, 7(1), 222-229.

- Torrès, O. (2015). Petitesse des entreprises et grossissement des effets de proximité. Revue française de gestion, 41(253), 333-352.

- Uzkurt, C., Kumar, R., Kimzan, H.S. et Sert, H. (2018). The impact of environmental uncertainty dimensions on organisational innovativeness : an empirical study on SMEs. Dans J. Tidd (dir.), Promoting innovation in new ventures and small-and medium-sized enterprises (p. 151-175). World Scientific.