Abstracts

Résumé

Le financement des petites entreprises (PE) demeure une préoccupation essentielle à laquelle cet article s’intéresse à travers l’étude du sujet encore peu abordé de la décision de financement par le prisme de la demande. L’article repose sur l’importance du rôle du dirigeant en tant que décideur. Faisant un pas de côté par rapport aux travaux en finance entrepreneuriale classique, cette recherche s’intéresse à la construction de la décision et s’appuie sur une approche processuelle. À cette fin, le cadre théorique s’appuie sur l’hypothèse initiale d’un choix du dirigeant fondé sur une logique proxémique. Sept cas sont alors étudiés empiriquement pour explorer cette hypothèse, grâce à des développements issus de la prise de décision stratégique en PME. Les résultats révèlent l’existence d’un spectre comportemental allant de la proactivité à un attentisme opportuniste chez les dirigeants de PE. La prise de décision est quant à elle susceptible d’être modélisée en quatre étapes fondamentales. Ils montrent également une limite du modèle tridimensionnel historique pour étudier la décision de financement dans les PME. Ils suggèrent enfin d’embrasser l’approche proxémique comme heuristique de la gestion des petites entreprises, notamment en ce qui concerne les décisions financières.

Mots-clés :

- Financement,

- Petite entreprise,

- Demande,

- Proximité,

- Étude de cas

Abstract

The financing of small businesses (SBs) remains a key concern, which this article addresses through the study of the poorly addressed topic of the financing decision through the demand-side. The article is based on the importance of the role of the manager as a decision maker. Taking a step aside from the work in classical entrepreneurial finance, this research focuses on the building of the decision, and is based on a processual approach. To this end, the theoretical framework is based on the initial hypothesis of a manager’s choice based on a proxemic logic. Seven cases are then studied empirically to explore this hypothesis, using developments from strategic decision-making in SMEs. The results reveal the existence of a behavioral spectrum ranging from proactivity to an opportunistic wait-and-see attitude among executives of SMEs. Decision-making can be modeled in four fundamental stages. They also show a limitation of the historical three-dimensional model to study the financing decision in SMEs. Finally, they suggest embracing the proxemics approach as a heuristic for small business management, particularly with respect to financing decisions.

Keywords:

- Financing,

- Small business,

- Demand-side,

- Proximity,

- Case study

Resumen

La financiación de las pequeñas empresas (PE) sigue siendo una preocupación clave, y este artículo la aborda examinando el tema poco conocido de la decisión de financiación a través del prisma de la demanda. El artículo se basa en la importancia del papel del directivo como tomador de decisiones. Alejándose de los trabajos de las finanzas empresariales clásicas, esta investigación se centra en la construcción de la decisión, utilizando un enfoque procesal. Para ello, el marco teórico se basa en la hipótesis inicial de una elección del gestor basada en una lógica proxémica. A continuación, se estudian empíricamente siete casos para explorar esta hipótesis, utilizando la evolución de la toma de decisiones estratégicas en las PyME. Los resultados revelan la existencia de un espectro de comportamiento que va desde la proactividad hasta la actitud oportunista de espera entre los directivos de las PyME. La toma de decisiones puede modelarse en cuatro etapas fundamentales. También muestran una limitación del modelo histórico tridimensional para estudiar la decisión de financiación en las PyME. Por último, sugieren adoptar el enfoque proxémico como heurístico para la gestión de las pequeñas empresas, especialmente en lo que respecta a las decisiones financieras.

Palabras clave:

- Financiación,

- Pequeña empresa,

- Demanda,

- Proximidad,

- Estudio de caso

Article body

Introduction

L’accès des PME aux financements reste une préoccupation majeure pour les institutions publiques et les acteurs socioprofessionnels, car elle engage le développement et la croissance de ces entreprises, mais aussi leur survie. Cependant, la question reste insuffisamment traitée jusqu’à maintenant. Calmé et Polge (2018) rappellent que les enquêtes d’opinions de dirigeants par BPI France (2015) ainsi que le baromètre TPE 60 IFOP de fin 2016 montrent unanimement que les PME sont encore en proie à bien des difficultés pour satisfaire leurs besoins de financement. Par ailleurs, en dépit des progrès réalisés depuis 2015 dans sa réduction, il subsiste en zone euro un important déficit de financement bancaire (Udell, 2013). En 2019, ce déficit s’élevait à 9 % du PIB en France, 14 % en Belgique et 22 % aux Pays-Bas (Étude Euler Hermes et Euler Hermes Rating, 2019). Enfin, le financement bancaire reste majoritaire, ce qui pose la question de la dépendance. Pendant les périodes de crise, qui augmentent les niveaux d’incertitude, les institutions se font plus restrictives, ce qui provoque un rationnement systémique, dont les premières et principales victimes sont les PME (Kremp et Sevestre, 2013 ; Alexandre et Buisson-Stephan, 2014). Ainsi, il n’est pas étonnant que de plus en plus de dirigeants de PME s’orientent vers des sources de financement dites « alternatives » (financement participatif, crédit solidaire, microfinance, etc.) pour diverses raisons (Harrison et Baldock, 2015 ; Talbot, Mac an Bhaird et Whittam, 2015 ; Calmé et Polge, 2018). En somme, l’accès au financement demeure un sujet d’actualité PME (Manigart et Sapienza, 2017 ; De Prijcker, Manigart, Collewaert et Vanacker, 2019).

Pour y répondre, de nombreux auteurs ont proposé des agendas de recherche (Pettit et Singer, 1985 ; Francoeur, 2001) et suggéré des pistes de réflexion (Ang, 1991 ; Fluck, 1999 ; St-Pierre, 1999). Ils ont notamment mis l’accent sur la nécessité de changer de paradigme et de s’éloigner de la théorie financière traditionnelle. Récemment, Rao, Kumar, Chavan et Lim (2021) rappellent, à l’instar de St-Pierre et Fadil (2016), la nécessité non seulement de forger des cadres théoriques nouveaux pour approfondir la compréhension de ces questions, mais aussi et à cette fin, de sortir des sentiers battus pour mobiliser des approches novatrices (études de cas, expérimentations, etc.). En ce sens, la finance entrepreneuriale (FE), qui s’intéresse aux spécificités des problématiques financières de l’entrepreneur et des PME (St-Pierre et Fadil, 2016) et qui, selon Cumming (2012), couvre de nombreuses sources de financement, connaît une progression notable de sa production pour accompagner cette évolution (Rao et al., 2021). Elle semble s’éloigner des axiomes de la théorie financière traditionnelle avec un nombre croissant de travaux abordant le financement des PME dans une perspective plus proche du réel (Gardès et Machat, 2012 ; Calmé et Polge, 2018), notamment en mettant en évidence le rôle du dirigeant et en introduisant des approches qualitatives dans la recherche empirique.

Toutefois, la FE reste, à d’autres égards, fille et héritière de la théorie financière, dont les cadres théoriques, méthodes et outils sont encore dominants. Kumar, Sureka et Colombage (2019) en témoignent en montrant que les citations les plus importantes dans la recherche sur le financement des PME restent Myers et Majluf (1984), Jensen et Meckling (1976) et Berger et Udell (1998). De même, Rao et al. (2021) indiquent que plus de 60 % des études en FE recourent à des bases de données, ce qui ne favorise pas une fine compréhension des comportements. Bien que les enquêtes suivent avec environ 30 % des articles, les études de cas sont par exemple très rares, à seulement 3 %. Par ailleurs, plus de 85 % des recherches recourent à des analyses quantitatives contre à peine 13 % à des études qualitatives, confirmant la tendance notée par St-Pierre et Fadil (2016) qui évoquaient 70 % de méthodes quantitatives, regrettant au passage que même les approches mixtes (31 %) soient plus utilisées que les approches qualitatives (16 %).

L’accès au financement est une des questions les plus étudiées, mais reste bien plus coloré par les facteurs issus de l’offre que de la demande (Moscalu, Girardone et Calabrese, 2020 ; Rao et al., 2021 ; Wallmeroth, Wirtz et Groh, 2018). Le financement bancaire et ses déclinaisons, financement relationnel (Berger et Udell, 2002 ; Daskalakis, Jarvis et Schizas, 2013) par exemple, restent dominants. Depuis leur apparition, les offres alternatives de financement occupent aussi une place importante dans les travaux (Deffains-Crapsky et Daniel, 2016 ; Bessière et Stephany, 2015 ; Cumming, Vanacker et Zahra, 2021 ; Bessière, Stéphany et Wirtz, 2021). Tant et si bien que l’offre de financement reste prépondérante dans l’étude de la décision de financement en PME. Cela peut s’expliquer par l’importance du recours aux bases de données (Rao et al., 2021) souvent produites par les financeurs (Cummings, 2012).

Pour autant, l’émergence et le développement des sources alternatives sont le révélateur même de l’importance de la demande, de ses aspirations, de ses attentes, qui ne sont pas toujours comblées par l’offre existante. A contrario de l’offre, le comportement des PME est encore souvent scruté à travers la capacité des dirigeants à s’adapter aux exigences des financeurs. En conséquence, les caractéristiques de la demande sont encore peu explorées et en particulier les conditions de la prise de décision. En effet, si la décision de l’offreur de financement est essentielle et structure partiellement le marché, la décision du demandeur de financement est également essentielle. Longtemps marginale, elle tend à prendre désormais une place plus importante dans la mesure où des motivations telles que le besoin de recréer du lien et du sens poussent les dirigeants à rechercher des alternatives au financement bancaire (Harrison et Baldock, 2015 ; Talbot, Mac an Bhaird et Whittam, 2015 ; Calmé et Polge, 2018).

C’est dans cette optique que s’inscrit alors notre recherche, qui voudrait enrichir la compréhension que nous avons de la décision de financement des PE, mais en effectuant un pas de côté à l’intérieur de la FE, pour s’intéresser à la prise de décision du côté de la demande, c’est-à-dire par le dirigeant. C’est un sujet encore peu investigué (North, Baldock et Eckanem, 2010 ; Ekpu, 2016 ; Rita, Wahyudi et Muharam, 2018), a fortiori quand on se penche sur le cas précis de la petite entreprise (PE), une entité à part entière dans la « PME » au sujet de laquelle il convient aujourd’hui de sortir de l’ignorance (Marchesnay, 2015). Ce pas de côté se traduit par ailleurs par le recours à une approche processuelle de la décision, qui induit un examen de la construction du choix de financement par le dirigeant. Dans cette optique, la recherche entend répondre à la question suivante : comment le dirigeant de la petite entreprise choisit son financement ? Elle aura pour objectif de dépeindre les déterminants de la prise de décision de financement chez le dirigeant de PE et d’examiner les comportements afférents.

Si cette recherche s’enracine avant tout dans les problématiques étudiées en FE, et par ailleurs se focalise sur les petites entreprises (PE), elle s’appuie sur les fondements essentiels de la littérature PMiste (Julien, 1990 ; Marchesnay, 1991 ; Julien, 1997 ; Torrès, 1999 ; Levratto, 2009) et y incorpore des éléments clés des processus décisionnels stratégiques en PME (Papadakis, Lioukas et Chambers, 1998 ; Mador, 2000 ; Gibcus et van Hoesel, 2008 ; Jansen, Curşeu, Vermeulen, Geurts et Gibcus, 2013). Cela permet d’examiner la prise de décision sous un jour nouveau au moyen d’un cadre théorique innovant, dont le postulat de base est celui d’un choix managérial proxémique. Pour ce faire, les investigations empiriques sont conduites dans une perspective exploratoire, au moyen d’études de cas de PE dans le sud de la France.

L’article est alors ainsi structuré. Dans la première partie, le cadre conceptuel initial de l’étude est présenté et rappelle les éléments caractéristiques de la gestion financière des PE. S’ensuit la deuxième partie où sont présentées la démarche méthodologique et ses implications. Les résultats de la recherche sont organisés et présentés dans la troisième partie. Enfin, en amont de la conclusion qui ouvre les perspectives, vient une quatrième partie qui discute les résultats et expose les apports de la recherche.

1. La gestion des PE comme fondement du postulat d’un choix managérial proxémique

La persistance de certaines problématiques financières essentielles telles que le rationnement ou le déficit de financement (Udell, 2013) nous amène à faire le pari qu’une partie de la réponse se trouve non pas dans la structure du financement, mais dans la prise de décision, entendue au sens stratégique du terme. Cela conduit à l’envisager par le prisme du décideur, le dirigeant. L’étude porte alors sur une chose invisible à l’oeil nu, mais qui peut être approchée par le biais du comportement des sujets.

L’une des plus grandes difficultés que l’on rencontre en étudiant les PE est l’extrême hétérogénéité, « la diversité ontologiquement consubstantielle à la PE » (Marchesnay, 2015, p. 8). D’une part, elles se distinguent nettement des autres catégories d’entreprises (GE et ME), mais d’autre part, elles se distinguent tout aussi nettement les unes des autres, en raison de leur dirigeant. Pour les PE, il est à la fois unificateur et invariant par son importance, mais aussi discriminant par son comportement et l’empreinte qu’il imprime sur l’entreprise par sa vision et sa gestion (Torrès, 1999 ; Levratto, 2009 ; St-Pierre, 2018). De sorte que les PE n’ont généralement pas grand-chose en commun les unes avec les autres, y compris quand elles présentent des caractéristiques morphologiques similaires, à cause du dirigeant et de son action.

1.1. La petite taille comme source d’une identité spécifique : un dirigeant omniprésent et une gestion singulière

La PME n’est pas une catégorie monolithique en dépit des apparences, ce qui incite désormais les « PMistes » à demander d’aller au-delà du sigle pour « sortir de l’ignorance » en ce qui concerne les PE/TPE (Marchesnay, 2015). En l’espèce, il est question des PE[1].

Dans l’étude des PME, la simplification initiale des critères quantitatifs, la taille exprimée par le nombre d’employés et/ou le chiffre d’affaires (Jaouen, 2010) ont laissé progressivement place à des approches plus qualitatives, voire mixtes, incluant les critères quantitatifs et qualitatifs (Levratto, 2009). Deux courants se sont opposés : la spécificité et la diversité (Torrès, 1997 ; Marchesnay, 2015). Le premier considérait les PME comme un objet singulier, spécifique et dont la spécificité avait une portée universelle. Le second s’est efforçé de simplifier la diversité du champ PME en dressant des types distincts. L’enjeu était alors de montrer que si les PME sont spécifiques, elles ne le sont pas nécessairement toutes de la même manière. Un courant « synthèse » émergera par la suite pour intégrer toute la diversité des PME, tout en préservant leur spécificité. Julien (1990, 1997) en sont les parfaites illustrations. Ce courant propose plusieurs caractéristiques descriptives : « la petite taille, la centralisation de la gestion, une faible spécialisation, des systèmes d’information interne et externe simples ou peu organisés, et enfin une stratégie intuitive ou peu formalisée ».

Ainsi, la taille, critère quantitatif par excellence, est prise en compte avec ses effets sur la gestion de l’entreprise, qui sont des critères qualitatifs. Le dirigeant de PE est essentiel, car se distinguant nettement du dirigeant de GE (McMahon, 2001 ; Bertrand, Bodénez et Hans, 2010). Il se distingue aussi de ses pairs dirigeants de PE, par ses aspirations personnelles et familiales (LeCornu, McMahon, Forsaith et Stanger, 1996). Déjà, Carland, Hoy, Boulton et Carland (1984) énonçaient que le « propriétaire de PME » est celui qui crée et la gère dans le but principal d’accomplir ses objectifs personnels. Pour Reijonen (2008), ses objectifs ne sont pas liés à la croissance (ventes, emplois), mais davantage à la qualité de vie, la satisfaction du travail et la satisfaction de la clientèle, ce que confirme Lewis (2008). Cette diversité comportementale se traduit dans la littérature par des typologies comme celles du PIC et du CAP de Marchesnay (1991), celle de Hogan et Hutson (2005) ou encore celle de Gibcus, Vermeulen et de Jong (2009). Toutes disent unanimement l’importance de ce sujet dans la gestion de la PE. Torrès et Plane (2003) le traduiront par le concept d’« ego-firme », à travers lequel ils expliquent qu’une des caractéristiques principales de la PME est la personnalisation de son fonctionnement, autrement dit : « le rôle du dirigeant est prépondérant ».

Au-delà de la prégnance du dirigeant, la taille induit aussi une gestion spécifique, corolaire à la prépondérance du dirigeant. Torrès (1999), Levratto (2009), ainsi que d’autres, mettent en évidence l’existence des relations proches et fortes entre le dirigeant et les salariés, ainsi qu’une forte imbrication des fonctions de l’entreprise. De même, ils dépeignent des modes de coordinations simplifiés qui reposent sur un système d’information interne et externe tout aussi simple, a fortiori dans la mesure où la clientèle et les autres parties prenantes sont souvent locales et que l’entreprise est fortement insérée dans son territoire. Un autre élément est l’existence d’une stratégie implicite et de court terme, ce qui n’est pas sans lien avec le fait que l’entreprise repose essentiellement sur le patrimoine personnel du dirigeant, bien souvent propriétaire de l’entreprise. Ainsi, la PE, caractérisée par sa taille modeste, se distingue d’une manière générale par le rôle du dirigeant et les éléments spécifiques de sa gestion.

1.2. Une gestion financière spécifique : le dirigeant comme mesure des décisions financières

Dans la gestion, la volonté d’expliquer les modalités de financement s’est structurée progressivement en deux phases formelles identifiées par Mac an Bhaird et Lucey (2011), auxquelles il convient d’adjoindre une troisième toujours en construction. La première regroupe des travaux essentiellement descriptifs présentant les différences entre les PME et les GE (Walker et Petty, 1978 ; Ang, 1991). Ces travaux ont débouché sur la nécessité de dissocier la GE et la PME. La seconde a vu émerger des travaux, notamment empiriques, sur le financement des PME, mais s’appuyant sur la théorie financière (Cassar et Holmes, 2003 ; Garcia-Teruel et Martinez-Solano, 2007 ; Daskalakis et Psillaki, 2008 ; Mac an Bhaird et Lucey, 2010). Ces travaux reposaient sur la théorie de l’agence de Jensen et Meckling (1976), avec en arrière-plan l’asymétrie d’information. Parallèlement et plus récemment est apparue une troisième phase qui agrège les recherches tendant à remettre davantage les caractéristiques de la PME au centre de l’analyse des comportements financiers et visant à élaborer un corpus théorique bien spécifique (Colot et Croquet, 2007 ; Teyssier, 2011 ; Torrès, 2015 ; Rao, Kumar, Gaur et Verma, 2017 ; Calmé et Polge, 2018).

Ces travaux mettent en lumière les liens entre la place du dirigeant et les spécificités managériales avec les choix de financement. En ce sens, les travaux sur le capital humain du dirigeant et ses liens avec les décisions financières se démarquent (Bouaiss et Girard-Guerraud, 2021 ; Piva et Rossi-Lamastra, 2018 ; Yazdanfar et Abbasian, 2014). Ceux-ci, bien que s’intéressant encore peu au demand-side de façon spécifique, embrassent cette perspective différente du financement des PE. En effet, « l’importance du rôle du dirigeant est l’invariant fondamental qui participe à définir la spécificité des PME » (Torrès, 1997) et le financement est particulièrement illustratif de cette réalité pour diverses raisons : l’intégration parfois totale entre ressources financières de l’entreprise et du dirigeant, entraînant une confusion patrimoniale presque totale (Torrès, 2011), les problèmes de sous-capitalisation dus aux limites financières du propriétaire-dirigeant, et qui sont d’ailleurs une source majeure de défaillance des PME (St-Pierre, 2018), etc. Ces raisons expliquent la volonté du dirigeant de poursuivre des objectifs non financiers, mais aussi à vouloir rester « seul maître à bord », seul décisionnaire. Dans ces conditions, notre étude ne pouvait faire l’économie du comportement des dirigeants, a fortiori en se concentrant sur la demande.

Les spécificités managériales, à l’inverse du rôle du dirigeant, semblent avoir été examinées de façon indirecte. Elles sont peu mises en évidence intrinsèquement, si ce n’est à travers les choix du dirigeant (St-Pierre et Fadil, 2016 ; Wallmeroth, Wirtz et Groh, 2018 ; Kumar, Sureka et Colombage, 2019 ; Rao et al., 2021). Elles sont plus souvent mobilisées par divers autres champs tels que l’innovation (Reboud, 2019), la GRH (Bayad, 1997 ; Nolan et Garavan, 2016), ou encore l’internationalisation (Laghzaoui, 2009 ; Dominguez, 2018). Dans le financement, les spécificités du management sont étudiées à travers le comportement managérial du dirigeant. Une illustration récurrente est le système d’information externe de l’entreprise que le dirigeant déploie à travers ses réseaux (Calmé et Polge, 2018).

Ainsi, la gestion est perceptible à travers les choix du dirigeant. C’est en conséquence par son biais que l’influence sur les choix de financement peut être examinée. Ce lien gestion-dirigeant prend racine dans la petitesse de l’entreprise et l’effet de grossissement qui en découle (Torrès, 2015). La petitesse tend à faire du dirigeant la mesure de toute décision managériale. Elle épaissit les parois qui séparent le « dehors » du « dedans », renforçant l’importance du « moi » chez le dirigeant, qui conduit à une gestion fortement personnalisée (Torrès, 2015). Le corollaire de cette petitesse est l’effet de grossissement qui fait que toute situation ou décision, a priori routinière dans une entreprise de plus grande dimension, prend une importance stratégique dans la PE. Certains en concluent que « tout est stratégique » dans les PE. Alors, le management, a fortiori les choix de financement, s’examine dépendamment du dirigeant, ces deux éléments fondant la spécificité de la gestion financière.

1.3. Le financement dans la PE : un choix fondé sur un management proxémique

Nous développons alors deux volets distincts correspondants aux caractéristiques sues évoquées.

L’importance stratégique du dirigeant a engendré de nombreux travaux exprimant la prépondérance de ses choix en matière financière. Le financement hiérarchique sur fond de préférence du dirigeant ou le capital de proximité (Crévoisier, 1997) en sont des illustrations.

Cherchant à étudier non pas la structure du financement et sa répartition, mais plutôt la manière dont la décision est prise par le dirigeant, la théorie du choix managérial a été considérée comme appropriée. Théorie générale découlant des travaux de Norton (1991), elle met en avant les points saillants d’une étude du comportement du dirigeant en matière de choix de financement. Elle suggère que celui-ci est influencé par des préférences de diverses natures, laissant la latitude de préciser lesquels. Peu mobilisée depuis sa proposition, elle s’inscrit parfaitement dans la perspective de cette étude, notamment le pas de côté voulu par rapport à la finance entrepreneuriale traditionnelle. Contrairement à d’autres théories éventuellement généralistes, elle a l’avantage d’être développée dans le cadre spécifique du financement et donc de répondre à notre problématique. Par ailleurs, elle prend en compte les spécificités de management et, enfin, permet d’envisager différents leviers d’expression du choix par le dirigeant donc précisément le management. Cet ultime aspect est particulièrement important en raison de la diversité des comportements des dirigeants de PE. Par le choix managérial, c’est l’expression de la volonté de chaque dirigeant qui peut être examinée individuellement, mais aussi collectivement.

À cette théorie sont associées les proxémies financières de Torrès (2011). Elles s’inspirent des travaux de Moles et Rohmer (1978), qui proposent une conception subjective de l’espace, centrée sur « l’être individuel, unique et privilégié pour lequel “les autres” ne sont que les compléments facultatifs du moi » (Torrès et Gueguen, 2008, p. 96). Dans cette perspective, chaque individu tend à se percevoir comme le centre du monde tandis que celui-ci s’étend autour de lui. Pour Gautier, Berger-Douce et Brodhag (2013), la loi proxémique énonce que les individus hiérarchisent leurs actions et leurs réflexions en fonction de la proximité. Il s’ensuit que « ce qui est proche est, toutes choses égales d’ailleurs, plus important que ce qui est loin, qu’il s’agisse d’un événement, d’un objet, d’un phénomène ou d’un être » (Moles et Rohmer, 1978, cité par Torrès, 2011, p. 190). Elle apparaît comme un principe d’ordonnancement qui hiérarchise le degré d’importance des actions et des réflexions de l’individu (Gautier, Berger-Douce et Brodhag, 2013).

Sur cette base, Torrès (2015) définit la proximité à l’échelle des entreprises de petite dimension comme « un mécanisme de hiérarchisation qui crée les conditions nécessaires à l’action et à la réflexion dans une organisation centralisée, faiblement spécialisée, dotée d’un système d’information interne et externe simple et privilégiant des stratégies intuitives et peu formalisées » (Torrès, 2015, p. 333), reprenant la carte d’identité des PME.

En conclusion, « la gestion spécifique des PME obéit à un principe de proximité » (Torrès, 2015, p. 333), la proximité devenant une heuristique positive de la gestion des PE, un modèle explicatif de la spécificité de gestion des PE. Un programme de recherche dans tous les domaines de la gestion des PE pourrait alors en découler (Torrès, 2015).

Dans le cas d’espèce, c’est la finance, par la décision de financement, qui est examinée. En l’occurrence, Torrès (2011) déclinait l’heuristique de la proximité dans la gestion financière des PE. Il proposait alors une théorisation de la gestion financière de la PE en quatre types de proxémies avec l’objectif avoué « de montrer dans quelle mesure la finance des PME est traversée par une multitude de proxémies » (Torrès, 2011, p. 189) :

« la proxémie spatiale qui renvoie à la distance géographique et à la préférence pour les relations directes ;

la proxémie patrimoniale qui symbolise les liens de dépendance entre le patrimoine du dirigeant de PME et celui de son entreprise ;

le système d’information proxémique où l’oralité est préférée à l’écriture ;

et enfin, la proxémie temporelle qui caractérise une prédilection pour le court terme et la souplesse de réaction » (Torrès, 2011, p. 6).

Ces éléments fonderaient la décision de financement. Le modèle des proxémies financières, à l’instar du choix managérial, a été peu mobilisé dans des études empiriques et s’inscrit dans notre volonté d’explorer autrement la décision de financement. De même, elle épouse parfaitement le choix managérial pour en être l’expression agissante (Figure 1) et ainsi complète l’appareillage théorique dont résulte le postulat initial de l’étude : un choix managérial proxémique du dirigeant, en matière de financement dans la PE.

Ce cadre théorique demande une certaine imagination pour être confronté au terrain. Nous empruntons à cette fin les développements relatifs à la décision stratégique en PME pour explorer la décision de financement dans la PE (Mador, 2000 ; Gibcus et Van Hoesel, 2008 ; Jansen et al., 2013). En effet, la petitesse et l’effet de grossissement exercent une influence sur la PE telle que toute décision prend potentiellement une dimension stratégique (Torrès, 2015). Or, par nature, la question du financement est délicate dans ces entreprises. Elle correspond à la définition d’Eisenhardt (1989) pour qui ces décisions ont des enjeux importants, impliquent plusieurs fonctions de l’entreprise, mais aussi peuvent être considérées comme représentatives du processus par lequel les décisions importantes sont prises dans l’entreprise. En ce sens, ces théories apparaissent idoines pour explorer empiriquement la prise de décision, d’autant plus qu’elles favorisent opportunément l’approche processuelle de notre étude. En effet, leur association permet de focaliser l’étude sur le comportement pendant la construction, à travers les trois dimensions du modèle conceptuel de la décision stratégique en PME : le décideur, le processus et l’environnement (Mador, 2000).

1.4. Le financement dans la PE : un triptyque décideur – processus – environnement

Dans les PE, le décideur est incontournable puisque c’est le dirigeant. Son action prend appui sur ses qualités, compétences et capacités sociales, ce que les travaux sur le capital humain du dirigeant traduisent parfaitement (Bouaiss et Girard-Guerraud, 2021 ; Piva et Rossi-Lamastra, 2018 ; Yazdanfar et Abbasian, 2014 ; Slavec et Prodan, 2012). Le capital humain, à travers le niveau d’instruction, est perçu selon Coleman (2008) comme un indicateur favorable par les institutions financières (Abdulsaleh et Worthington, 2013). De même, pour Nofsinger et Wang (2011), l’expérience explique en partie la différence entre les niveaux de financement externe qu’obtiennent les dirigeants de PE. Bouaiss et Girard-Guerraud (2021) s’intéressent au devenir des entreprises financées par equity crowdfunding (« financement participatif en capital ») pour le mettre en lien avec le capital humain du dirigeant. Ainsi, l’importance du dirigeant et ses choix managériaux, notamment financiers, ne sont plus à démontrer (Révilla, Pérez Luño et Nieto, 2016). Or, son management, dont dépend le succès ou l’échec de l’entreprise, est empreint, selon Torrès (2015), du sceau de la proximité. Dans la décision de financement, le postulat de l’étude suggère que son comportement et ses choix sont proxémiques, conformément à chacune des ramifications de ce modèle : spatiale, patrimoniale, informationnelle et temporelle (Torrès, 2011). C’est donc à ce titre qu’il faudrait examiner son comportement sur le plan empirique.

Ensuite, Mador (2000) rappelle qu’historiquement, une bonne compréhension du processus de décision est largement considérée comme essentielle à une prise de décision qualitative. Elle est d’ailleurs associée à la rationalité de la gestion (Mador, 2000), laquelle dans la PE est celle du dirigeant. Cette compréhension du processus renvoie à la recherche approfondie d’options que mène le dirigeant et à l’examen scrupuleux de ces options avant le choix. Un tel comportement s’inscrit dans une rationalité de type procédurale (Simon, 1976) où la prise de décision n’est pas un moment précis, mais s’inscrit dans un processus (Quinet, 1994 ; Ogarca, 2010). Elle est d’ailleurs celle généralement mobilisée pour l’étude de la décision stratégique dans les PME (Gibcus et Van Hoesel, 2008 ; Hang et Wang, 2012). En matière financière, Nussenbaum (1978) est pionnier dans son utilisation pour examiner la décision d’investissement. Ici, il s’agira de tenter d’isoler la structure de ce processus pour mieux le cerner. Dans le cas d’espèce, le cadre théorique de la recherche suggère que les proxémies financières (Torrès, 2011) déterminent la construction de la décision par le dirigeant et donc son comportement tout le long du processus.

Figure 1

Fondements du modèle théorique de la recherche

Enfin, l’environnement, concept multidimensionnel, correspond en matière de financement à l’ensemble des sources qui sont envisageables par le dirigeant. Il est considéré comme un facteur contingent clé dans les processus décisionnels (Mintzberg, 1979 ; Castrogiovanni, 1991 ; Mador, 2000) puisqu’il agit comme modérateur (Goll et Rasheeed, 1997 ; Mador, 2000). Il est difficile de dire exactement comment l’environnement affecte le processus de la décision, mais dans le contexte des PE, on peut supputer que la perception qu’a le dirigeant de l’accessibilité des sources de financement joue un rôle sur la manière dont sa décision est prise. Autrement dit, l’environnement financier exercerait une influence sur le décideur et donc sur le processus (Ivanova et Gibcus, 2003 ; Kremp et Sevestre, 2014 ; Alexandre et Buisson-Stephan, 2014). La littérature abonde d’ailleurs par son indécision sur la question. Consécutivement à la crise de 2008, on s’est interrogé sur les causes du ralentissement des financements bancaires aux PME. Les résultats contrastés ne permettent pas de tirer de conclusions univoques sur l’existence ou non d’un rationnement, éventuellement accru (de la part des financeurs), ou d’un phénomène d’autocensure (Schricke, 2011 ; Klein, 2014). Kremp et Sevestre (2013) s’opposent à Alexandre et Buisson-Stephan (2014) sur la question, ayant examiné des données similaires sur la même période et aboutissant à des conclusions opposées. Calmé et Polge (2018) confirment quoi qu’il en soit que la « représentation du dirigeant apparaît aussi comme essentielle dans la gestion financière de l’entreprise » (Colot et Croquet, 2007 ; Calmé et Polge, 2008, p. 8) et plus largement dans la gestion de la relation avec les financeurs. Il en résulte, a minima, la conviction que la perception qu’ont les dirigeants de l’environnement n’est pas neutre dans la prise de décision. Le postulat de la recherche voudrait que cette perception et les choix en découlant soient filtrés par la proxémie financière.

2. La méthodologie de la recherche empirique

Dans l’esprit de la problématique, la méthodologie s’est voulue compréhensive. Une méthodologie qualitative a donc été adoptée pour comprendre comment les sujets pensent, parlent et agissent, compte tenu du contexte dans lequel s’inscrivent leurs comportements (Dumez, 2011). L’objectif, qui n’est pas neutre (Sandberg, 2005 ; Yanow et Schwartz-Shea, 2015), est de montrer la réalité objective intersubjective (Sandberg, 2005), c’est-à-dire le substrat commun à des sujets différents les uns des autres. À cette fin, la méthode des cas a donc été retenue pour nos investigations, une méthode souple, qui fait la part belle à l’enquête de terrain et aux descriptions détaillées, holistiques et compréhensives (Haldy-Rispal, 2002 ; Ngûyen-Duy et Luckerhoff, 2007).

2.1. La collecte des données

Les données ont été collectées grâce à un guide d’entretien semi-directif (Gavard-Perret, Gotteland, Haon et Jolibert, 2018). L’objectif fut d’examiner rétrospectivement une décision de financement correspondant à trois niveaux de la classification de Shivakumar (2014) : stratégique, néo-stratégique et tactique. Ici, on parlera de décision majeure pour faire référence à toutes les décisions de financement qui affectent simultanément ou alternativement le degré d’engagement de l’entreprise et la portée ou l’envergure de l’entreprise.

D’autres éléments relatifs à la décision stratégique en PME (Gibcus et van Hoesel, 2008 ; Hang et Wang, 2012) sont aussi mobilisés. Le guide comporte ainsi cinq rubriques :

la présentation du dirigeant : son parcours, son histoire personnelle et professionnelle ;

la présentation de l’entreprise : son historique, son métier, ses perspectives, etc. ;

les relations avec les partenaires financiers historiques et potentiels, pour comprendre la perception de l’environnement financier ;

la présentation du projet : son origine, sa nécessité, son but, les perspectives associées ;

la présentation de la décision et le récit de sa construction. L’option de financement est présentée, avec ses caractéristiques, et son intérêt par rapport au projet.

Tableau 1

Description des cas et des dirigeants

L’échantillon investigué, constitué de sept cas (Tableau 1), répond à plusieurs critères :

la définition européenne de la PE ;

la localisation géographique, le Sud-Ouest français ;

la diversité de nature et de secteur d’activité.

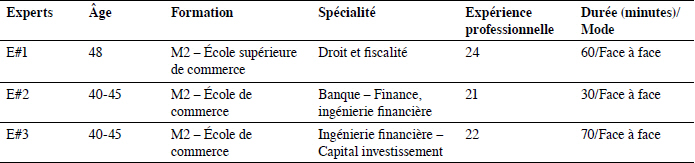

Au-delà de la saturation théorique (Glaser et Strauss, 1967, 2017), il a été constitué aussi grâce à une démarche d’opportunisme planifié (Rochette, 2005). Sur les sept cas, huit dirigeants (Tableau 1) furent interrogés pour collecter les données primaires. Des données secondaires (documentaires) ont aussi été collectées au sein des entreprises ou sur Internet. Les entretiens semi-directifs ont été enregistrés et transcrits pour analyse, excepté l’entretien de D#7, pour des raisons de défaillance technique. En complément de cette phase de collecte, des entretiens d’experts (Tableau 2) ont été menés dans le but de multianguler les sources, discuter les données primaires et tenter de les objectiver (Hlady-Rispal, 2002).

Tableau 2

Présentation des profils des experts

2.2. L’analyse des données

L’analyse des données est réalisée au moyen d’un protocole d’analyse innovant en « double-double », car il se déroule en deux temps, chacun étant composé de deux niveaux d’analyse.

Dans le premier double, l’analyse est faite manuellement au moyen d’une adaptation de la méthodologie dite de Gioia (Gioia, Corley et Hamilton, 2013) avec comme outil de base la grille heuristique (Hlady-Rispal et Lapassous Madrid, 1998 ; Bardin, 1996).

Le premier niveau de l’analyse est celui intracas. Chaque cas est examiné à travers les données primaires et secondaires collectées. La grille heuristique utilisée à chaque fois a été adaptée à chaque niveau de l’analyse. Cette analyse s’achève par l’élaboration d’un dictionnaire de thèmes qui synthétise le cas en ses thématiques structurantes. Le second niveau de l’analyse est celui intercas, où les dictionnaires de chacun des cas sont confrontés les uns aux autres pour faire émerger la trame thématique globale. Il donne lieu à un texte descriptif de chaque thème, définissant et illustrant celui-ci au moyen de verbatim[2].

Dans le second double, la démarche est intégralement automatisée grâce à des logiciels d’analyse de données qualitatives. Ici, tous les entretiens sont agrégés en un seul document, puis soumis à l’analyse des logiciels. Le premier niveau est celui d’une analyse statique des données effectuée avec le logiciel Tropes[3]. Le second est celui d’une analyse dynamique des données grâce au logiciel Gephi[4].

Ces logiciels en accès libre sont compatibles l’un avec l’autre. Tropes a permis de réaliser des statistiques sur la fréquence d’apparition des mots et des statistiques sur la cooccurrence et les niveaux de liens entre les catégories de mots ainsi qu’une analyse des univers de référence. Sa principale limite est que les relations entre les mots sont mises en évidence de manière statique, c’est-à-dire qu’un seul mot à la fois peut être connecté à ses liens.

Gephi permet, au contraire de Tropes, de présenter simultanément tous les mots (Figure 2) et leurs relations. Il permet de réaliser une analyse cartographique dynamique (Fry, 2004 ; Flacandji, 2016) grâce à ses algorithmes qui montrent les réseaux de relations. Il permet d’analyser la centralité des mots dans les réseaux, de voir les poids des liens et d’isoler certains réseaux de mots par des codes couleur.

Cette analyse est toutefois assortie d’un nécessaire travail d’interprétation pour donner du sens à l’ensemble. Précisons enfin qu’en amont de l’extraction des résultats de l’analyse statique de Tropes, un seuil de détection minimum, fixé à trois occurrences, a été mis en place.

La structuration des résultats finaux s’est appuyée sur les résultats de l’analyse manuelle, abondants et enrichis. Nous avons alors procédé à une mise en relation de chaque thématique avec ses occurrences statistiques d’une part et avec ses relations aux autres mots d’autre part.

Avec Tropes, il s’agissait de voir la place d’un thème dans la hiérarchie et s’assurer que le rendu apparent de l’analyse manuelle correspondait à l’importance statistique du thème, mais aussi d’observer les mots liés à ce thème et déterminer s’ils étaient convergents avec le compte rendu thématique. Avec Gephi, il s’est agi d’évaluer la centralité des thèmes par rapport à leur univers propre, mais aussi de voir les liens qu’ils entretiennent avec les autres mots, tant en quantité qu’en qualité (poids des liens).

Tableau 3

Contexte des choix de financement

Figure 2

Aperçu général des liens les plus importants et du poids des mots

3. Les résultats de l’étude empirique

Nous présentons dans un premier temps les résultats issus de l’examen du modèle conceptuel initial. Ils permettent par la suite d’analyser la pertinence du postulat de base de la recherche.

3.1. Analyse du modèle conceptuel initial

Notons pour commencer que le modèle conceptuel initial est partiellement infirmé par le terrain. La troisième dimension, l’environnement financier, est démentie par le terrain, qui fait plutôt émerger la nature du financement en lieu et place. Pour chaque dimension, nous présentons les concepts clés, les propositions (récapitulent les enseignements essentiels de chaque thématique) et les sous-propositions (décrivent en détail les propositions).

3.1.1. Le comportement du dirigeant

Deux concepts à retenir ici : celui de dirigeant qualifié et celui de projet d’entreprise. Le premier se rapporte au capital humain du dirigeant, mettant l’accent sur les compétences académiques et professionnelles élevées des dirigeants de l’échantillon. On constate que les dirigeants de la recherche sont tous dotés d’un niveau d’instruction important (au moins un bac +5) et ont une grande expérience professionnelle. Un tel niveau d’instruction constitue selon la littérature un gage de crédibilité aux yeux des financeurs (Foley, 2018 ; Piva et Rossi-Lamastra, 2018). On peut le rapporter à la typologie de Duchéneaut (1997), qu’elle force à repenser désormais à l’aune des résultats obtenus. Le second concept résulte de la conjonction de l’ambition personnelle du dirigeant et de la vision entrepreneuriale qu’il porte. On peut le rapporter à la notion « d’intention de croissance » de Grandclaude et Nobre (2015), un fondement essentiel de l’action managériale du dirigeant.

Deux propositions récapitulent les enseignements par rapport à ce thème. P#1 énonce que le comportement des dirigeants de PE dans la décision de financement est caractérisé par deux attitudes distinctes. Deux sous-propositions en découlent et en précisent les contours.

La première attitude (P#1-1) consiste pour le dirigeant à adopter une posture de recherche proactive où des solutions financières sont recherchées en amont de la manifestation des besoins. La seconde attitude (P#1-2) consiste en une attente moins active où les solutions financières sont recherchées dans la perspective de satisfaire des besoins manifestés.

La seconde proposition P#2 indique qu’entre la proactivité du dirigeant et l’adaptation financière, on trouve une troisième modalité qui consiste en la mise en place par le dirigeant d’un modèle général de financement. Cette démarche consiste à établir une façon plutôt rigide, pour financer l’entreprise, un principe d’action permanent, qui sert de boussole au dirigeant. Ainsi, le spectre comportemental du dirigeant de PE va de la proactivité à l’adaptation en passant par l’élaboration d’un modèle général.

3.1.2. La structure du processus décisionnel

De ce thème, trois concepts émergent : la rentabilité intrinsèque, la variable d’opportunité et le moment clé. Le premier exprime l’aptitude d’un projet à générer de la valeur ajoutée par lui-même. Pour certains dirigeants, un projet doit porter en son propre sein les germes de sa rentabilité. Ce concept peut être perçu comme l’antithèse du concept de « perte acceptable » de Sarasvathy (2001), dans la mesure où la rentabilité intrinsèque est en fait un « gain attendu ». Celui-ci est alors une condition déterminante du choix de financer ou non un projet. Le deuxième concept, la variable d’opportunité, indique une absence de préméditation et de maîtrise de la part du dirigeant. Celui-ci subit les événements et n’en est pas au contrôle, il ne fait alors qu’en tirer profit opportunément. Le troisième concept est emprunté à Gibcus et Van Hoesel (2008). Il désigne dans chaque processus décisionnel l’élément ou la circonstance qui décide le dirigeant à passer à l’action.

D#5 : « […] on savait qu’il fallait que, il fallait qu’on change notre système de climatisation. Donc on s’est dit voilà : combien ça va coûter ? On a dit : ça coûte un paquet d’argent. Donc on a dit, ben on va phaser. […] décider c’est renoncer […] vous ne renoncez à rien […]. Donc il n’y a pas de décision. Il y a des modalités d’application qui sont différents degrés de décision […]. »

On peut ensuite distinguer trois propositions (P#3, P#4 et P#5). Elles permettent de donner schématiquement corps au processus décisionnel (Figure 3). La première proposition (P#3) énonce l’existence d’étapes communes à tous les dirigeants de PE dans la prise de décision et qu’elles sont susceptibles d’être identifiées.

La deuxième proposition (P#4) indique que le processus décisionnel est constitué de quatre étapes non linéaires. Cette proposition est elle-même précisée par trois sous-propositions. La première (P#4-1) indique qu’à l’exception des dirigeants qui établissent un modèle de financement général, le projet est toujours le point d’initiation de la décision. La deuxième sous-proposition (P#4-2) montre que l’étape de recherche d’alternatives est le moment où le dirigeant cherche dans son environnement financier des alternatives vers lesquelles il peut se tourner.

Figure 3

Schéma du processus de la décision

C’est à ce moment-là que le dirigeant se forge une solide conviction quant à son choix. La troisième sous-proposition (P#4-3) concerne la phase de maturation. Cette phase est le moment du processus où le dirigeant cherche à consolider une idée en collectant des informations spécifiques qui lui permettront de le faire.

La différence entre cette étape et la précédente est que la collecte d’informations concerne ici exclusivement l’option envisagée après l’examen des alternatives. Enfin, la dernière sous-proposition (P#4-4) stipule que l’adhésion des principales parties prenantes de l’entreprise (internes ou externes) est le déclencheur de la mise en oeuvre de la décision.

La dernière proposition P#5 montre que dans le processus de décision, il existe un « moment clé » qui correspond à l’instant où le dirigeant acquiert la conviction de son action.

3.1.3. La nature du financement

Pour ce qui est du financement, la recherche révèle trois concepts. Le financement innovant se rapporte à des outils de financement non traditionnels, non conventionnels que le dirigeant peut mobiliser. Le financement heureux se rapporte lui à une trouvaille inopinée, selon une logique de sérendipité. Enfin, le modèle général de financement traduit un mode de financement préférentiel mis en place par le dirigeant. Ce dernier est caractérisé par une rigidité plus ou moins forte et s’appuie sur la maîtrise d’un mode de financement spécifique et son adaptation de façon rigide à la gouvernance financière de l’entreprise par conviction personnelle (Tableau 3). On peut considérer qu’il s’oppose au modèle du « bricolage » de Baker et Nelson (2005) qui consiste à faire avec ce qui dans l’environnement est accessible.

D#5 : « Et ben on part du principe qu’on s’autofinance. En fait c’est le principe. […] c’est exactement ça. On part du principe qu’on s’autofinance. […] Par nature je me méfie de tout le monde. »

D#6 : « J’ai-je me suis même jamais posé la question d’aller voir ma banque pour faire un prêt parce que de toute façon je […] je l’ai même pas mise de côté, je l’ai pas envisagé en fait. »

Une proposition résume ici les résultats. P#6 met en évidence deux démarches de financement : la mise en place d’un modèle général et l’adaptation financière. Le modèle général est une démarche a priori, tandis que l’adaptation est une démarche a posteriori du besoin. Ces démarches renvoient en partie aux styles décisionnels dépeints par Sarasvathy (2001) pour caractériser les différentes logiques de décision des entrepreneurs : les styles de décision prédictifs (ancrés dans la logique de « causation »/causalité) et les styles de décision orientés vers le contrôle (ancrés dans la logique d’effectuation). La divergence majeure ici est que selon Sarasvathy (2001), la causation résulte d’un processus rationnel dans lequel les alternatives les plus rentables sont identifiées, sélectionnées et mises en oeuvre. Or, dans le cas d’espèce, les modèles généraux de financement ne répondent pas nécessairement à une perspective rationnelle, mais plutôt « convictionnelle » propre du dirigeant.

3.2. Analyse et discussion du choix managérial proxémique

Le postulat de base de la recherche veut que la décision de financement repose sur les quatre éléments du modèle des proxémies financières (Torrès, 2011, p. 10).

Premièrement, la proxémie spatiale n’est pas appuyée par les résultats empiriques. Le fait que la nature du financement supplante l’environnement financier révèle que la proximité géographique n’est pas une condition essentielle de la prise de décision, excepté quand il s’agit de la banque historique. Les comportements des dirigeants sont effectivement très divers au vu des modes de financement. On voit que ceux qui mettent en place un modèle général de financement ont une idée arrêtée et s’appuient généralement sur un financement propre ou alors sur la banque historique. Aussi, la proxémie spatiale ne semble concerner que le financement bancaire, et plus spécifiquement la banque historique. Cependant, on constate aussi que le financement bancaire est toujours mobilisé en complément d’un autre financement et qu’une seule entreprise (C#1) sollicite uniquement sa banque historique pour un financement externe. Ainsi, la dimension purement spatiale de la proxémie n’est pas réellement celle qui gouverne la décision. Ce serait plutôt une proximité cognitive ou relationnelle. Le cadre proxémique de Torrès (2011) paraît alors restrictif. Des formes différentes de proximité, institutionnelle et cognitive, peuvent entrer en ligne de compte et élargir le champ proxémique.

Celles-ci se rapportent aux normes, habitudes, etc., partagées par les dirigeants entre eux. De sorte que, les rapports dépendent aussi bien des contraintes formelles que celles informelles, qui structurent les interactions humaines (Hansen, 2015 ; Torre, 2014). En définitive, la diversité des modes de financement est ce qui invalide l’idée d’une proximité géographique dans les choix de financement, car finalement il n’y a rien de bien commun géographiquement entre une plateforme de crowdfunding, une entreprise spécialisée dans la création de montages financiers immobiliers et une institution publique pourvoyeuse de subventions. Le lien à faire n’est clairement pas spatial, mais relève plutôt d’autres formes de proxémie.

Quand on se penche sur la proximité patrimoniale, on est moins surpris au regard de la littérature. On constate que globalement le capital est encore largement concentré entre les mains des (familles) propriétaires, y compris quand l’entreprise est dirigée par un dirigeant extérieur à la famille. L’ouverture du capital est peu pratiquée, sauf situations exceptionnelles. C#3 ici est concerné ainsi que C#7 pour du crowdfunding equity. Enfin, les décisions sont encore très centralisées, même si la gouvernance n’est pas solitaire pour autant. Dans les cas C#1, C#2, C#3 et C#7, les décisions de financement sont discutées entre les dirigeants, quand ils sont plusieurs, ou avec le conseil d’administration, qui est l’ensemble des actionnaires familiaux. Dans certains cas, elles sont modérées par le conseil de personnes extérieures à l’entreprise, mais très proches de celle-ci ou du dirigeant (l’expert-comptable pour C#1). Toutes choses ne faisant que confirmer la recherche de l’adhésion des parties prenantes qui occupent le dirigeant quasiment tout au long du processus décisionnel.

D#1 : « Oui on échange. Alors on a quelque fois notre juge de paix. C’est notre expert-comptable. […] Elle tranche. Elle tranche pas vraiment, elle dit je partage plus cet avis…, mais c’est très rare, mais ça peut arriver. […] Quelques fois, son avis n’est ni le sien ni le mien, mais un autre avis encore. Donc ça nous permet de re-réfléchir encore. »

S’agissant de la proxémie d’un système d’information interne et externe, on constate que celle-ci joue un rôle important. En réalité, dans la plupart des cas étudiés, les dirigeants qui ont mobilisé des financements externes sont tous passés par le biais de réseaux d’information de proximité. C#2 est le cas le plus emblématique. Cela expliquerait pourquoi la proxémie spatiale a si peu d’influence et tendrait à appuyer l’importance des réseaux dans lesquels sont insérés les dirigeants de PE. Ces réseaux (professionnels et/ou personnels) seraient finalement plus importants que le positionnement géographique des sources de financement. Ils semblent favoriser en outre le comportement d’adaptation financière en même temps qu’ils confortent la variable d’opportunité qui caractérise les dirigeants de PE.

D#2 : « Au départ j’avais pris contact avec deux trois châteaux voisins pour sonder un peu, pour savoir s’ils étaient susceptibles de nous acheter cette parcelle. Oui il y avait des volontaires pour acheter. […] Et puis euh, j’en avais parlé aussi à des… des personnes spécialisées dans l’achat et la vente de propriétés. Et puis comme ça, c’en est arrivé à l’oreille de cette société spécialisée dans la commercialisation d’Ehpad. Ils se sont dit, mais tiens on pourrait imaginer transposer notre savoir-faire. »

Enfin, on ne peut que constater l’absence de proxémie temporelle. En effet, quand on observe les choix des dirigeants, on constate une volonté de planification financière évidente et une gestion en bon pater familias (C#1, C#4, C#5). La mise en place de modèles généraux de financement en est la preuve puisque son but est de permettre au dirigeant d’avoir un contrôle maximal sur la situation financière de l’entreprise, que le dirigeant soit membre familial ou non. De plus, on peut voir que l’appétence pour le financement de court terme n’est pas flagrante puisque les sources mobilisées ne sont pas orientées dans cette dynamique. Plus encore, on peut voir une variété de financement et même une volonté d’innovation financière qui tranche avec la perception classique du financement des PE, car le GFV[5] mis en place dans le cas C#2 est finalement un véhicule de financement qui permet à l’entreprise de drainer des capitaux privés. La proxémie temporelle ne semble donc pas avoir une réalité dans notre recherche.

E#3 : « Alors ça c’est intéressant, parce que, pourtant il me semble que dans le fond, dans la vigne en tout cas, dans les exploitations, c’est vendre vraiment les bijoux de famille. Mais, ça voudrait dire que y compris chez des gens qui sont très conservateurs, il y a la possibilité de pouvoir rentrer dans une vision de ce que l’on retrouve beaucoup dans les modèles économiques aujourd’hui, c’est-à-dire la valeur d’usage. »

Au total, le postulat initial de la recherche ne permet que partiellement de répondre à la question.

4. Contributions et perspectives de la recherche

Sur le plan théorique, le pas de côté tenté à travers le cadre théorique et le modèle tridimensionnel initial peut être considéré comme porteur. Il apporte une perspective de la demande de financement qui est non nécessairement alignée sur l’offre et ainsi une prise de décision du dirigeant qui peut être examinée intrinsèquement comme un acte autonome. C’est ainsi qu’on peut constater que le comportement du dirigeant n’est pas nécessairement dépendant de la source de financement. Cela peut s’expliquer par le fait que les dirigeants ont un capital humain élevé, ce qui influence positivement la prise de décision. En ce sens, la typologie de Duchéneaut (1997) n’est plus opératoire. Il trouvait à l’époque qu’un tiers des dirigeants avaient moins que le bac et la moyenne plafonnait à bac +2. Il serait utile de savoir ce qu’il en est aujourd’hui pour en évaluer les implications sur la gestion financière des PE.

En conséquence, le cadre théorique adopté est fécond et l’hypothèse d’un choix managérial proxémique est intéressante pour sa capacité à ouvrir un champ d’exploration nouveau. Les deux théories, peu mobilisées, constituent des alternatives pour explorer les ressorts des choix financiers des dirigeants de PE. Ils complètent la littérature en finance entrepreneuriale, en permettant une étude autonome des choix des demandeurs, en s’intéressant à leurs comportements et en abordant la prise de décision de façon processuelle. Plus largement, l’heuristique de la proximité apparaît féconde et l’appel de Torrès (2015) mérite d’être entendu.

On peut aussi retenir que le triptyque d’étude des processus décisionnels stratégiques dans les PME nécessite d’être revisité quand il s’agit de la décision de financement dans la PE. Dans ce triptyque : décideur, processus et environnement (Mador, 2000), la dernière dimension demande à être modifiée, car l’approche proxémique adoptée ici démontre une absence d’influence de l’environnement.

La modélisation du processus de la décision permet aussi d’avoir une compréhension plus fine de l’attitude du dirigeant de PE, non seulement en ce qui concerne la construction de la décision, mais aussi sur l’attitude adoptée face à ce type de décision. En cela, les résultats tendent à valider ceux de Sarasvathy (2001) sur les styles décisionnels, tout en étant davantage dans l’esprit de Gibcus et Van Hoesel (2008), sur les processus décisionnels.

Sur plan managérial, les résultats ont pour conséquence de montrer que le système d’information proxémique peut jouer un rôle majeur dans la résolution du déficit de financement des PE. En effet, la capacité des financeurs à connaître ces systèmes d’information permettra de rapprocher l’offre de la demande et de l’adapter au mieux. Si le financement peut aujourd’hui avoir d’autres buts que de financer un projet (Calmé et Polge, 2018 ; Harrison et Baldock, 2015 ; Talbot, Mac an Bhaird et Whittam, 2015), et qu’en plus la prise de décision peut être dissociée des sources, alors il est dans l’intérêt des financeurs de savoir se (re)positionner en mettant par exemple en place un « circuit court » de l’offre. Cela offrirait un avantage concurrentiel, mais dans un contexte où les dirigeants semblent ouverts à l’innovation financière, ce rapprochement permettrait aussi la cocréation d’une offre innovante adaptée aux attentes des dirigeants de PE.

Sur le plan méthodologique enfin, on peut voir dans la démarche de cette recherche une contribution pour le futur. On peut ainsi mettre en évidence trois étapes majeures : la construction d’un cadre théorique mettant en exergue l’expression individuelle et personnelle du dirigeant, le développement d’une méthodologie ajustée au cadre théorique et, enfin, le calibrage d’une restitution des résultats qui soit à la fois thématique (verticale) et catégorielle (horizontale).

Conclusion

La recherche s’inscrit dans les travaux en finance entrepreneuriale et montre qu’il convient de continuer à approfondir l’étude des comportements des dirigeants de PE avec des cadres théoriques et méthodologiques innovants et sortant des sentiers traditionnels (Rao et al., 2021 ; St-Pierre et Fadil, 2016 ; Francoeur, 2001 ; Pettit et Singer, 1985). Elle montre aussi qu’adopter le point de vue de la demande peut modifier la perspective et ainsi les résultats. Cela tend à confirmer une perspective propre de la décision de financement qui est indépendante de l’offre. Elle mérite d’être approfondie par de futures recherches pour mieux comprendre la mécanique décisionnelle du côté de la demande. Cette quête pourrait être poursuivie notamment au moyen du cadre théorique forgé en étudiant des secteurs ou des types de projets précis, parents pauvres de notre recherche. De même, le cadre théorique pourrait être enrichi d’autres formes de proxémies telles que les proximités institutionnelles et cognitives (Hansen, 2015 ; Torre, 2014) ; toutes choses tendant à contribuer à sortir de l’ignorance au sujet de la PE (Marchesnay, 2015).

Appendices

Note biographique

Docteur en sciences de gestion de l’Université de Bordeaux, Médéssè Carol F. Gandégnon est enseignant-chercheur de l’école d’ingénieurs de Purpan (Toulouse). Responsable des enseignements en gestion des organisations et stratégie d’entreprise, ses travaux touchent à la gouvernance des PME, l’entrepreneuriat et aux sujets connexes.

Notes

-

[1]

Celles comptant moins de 50 salariés et ayant un chiffre d’affaires inférieur ou un total du bilan inférieur à 10 millions d’euros.

-

[2]

Des informations complémentaires sont disponibles directement auprès de l’auteur sur la méthode d’analyse manuelle.

-

[3]

Tropes a été initialement développé par Pierre Molette et Agnès Landré, sur la base des travaux de Rodolphe Ghiglione (Tropes version 8.4, Manuel de référence, 2013). C’est un logiciel particulièrement répandu dans la communauté académique : www.tropes.fr.

- [4]

-

[5]

Groupement foncier viticole.

Références

- Abdulsaleh, A.M. et Worthington, A.C. (2013). Small and medium-sized enterprises financing : a review of literature. International Journal of Business and Management, 8(14), 36.

- Alexandre, H. et Buisson-Stéphan, H. (2014). L’impact de la crise de 2008 sur le rationnement du crédit des PME françaises. Revue internationale PME, 27(2), 95-113.

- Ang, J.S. (1991). Small business uniqueness and the theory of financial management. Journal of Small Business Finance, 1(1), 1-13.

- Baker, T. et Nelson, R.E. (2005). Creating something from nothing : resource construction through entrepreneurial bricolage. Administrative Science Quarterly, 50(3), 329-366.

- Bardin, L. (1996). L’analyse de contenu. Paris, Presses universitaires de France.

- Bayad, M. (1997). Internationalisation et pratiques de gestion des ressources humaines en PME. Revue internationale PME, 10(3-4), 57-80.

- Berger, A.N. et Udell, G.F. (1998). The economics of small business finance : the roles of private equity and debt markets in the financial growth cycle. Journal of Banking & Finance, 22(6-8), 613-673.

- Berger, A.N. et Udell, G.F. (2002). Small business credit availability and relationship lending : the importance of bank organisational structure. The Economic Journal, 112(477), 32-53.

- Bertrand, B., Bodénez, P. et Hans, É. (2010). Le patron de PME, ou le syndrome de Peter Pan. La Gazette de la Société et des Techniques, 55(55), 1-4.

- Bessière, V. et Stéphany, E. (2015). Financement et gouvernance des start-up en equitycrowdfunding. Finance Contrôle Stratégie, 18(4).

- Bessière, V., Stéphany, E. et Wirtz, P. (2020). Crowdfunding, business angels, and venture capita : an exploratory study of the concept of the funding trajectory. Venture Capital, 22(2), 135-160.

- Bouaiss, K. et Girard-Guerraud, C. (2021). Capital humain du dirigeant-entrepreneur et faillite des entreprises financées par ECF. Revue française de gestion, 47(299), 95-115.

- Calmé, I. et Polge, M. (2018). La relation banquier-artisan au coeur du financement de l’entreprise artisanale en développement. Proposition d’une grille de lecture. Revue de l’Entrepreneuriat, 17(2), 35-61.

- Carland, J.W., Hoy, F., Boulton, W.R. et Carland, J.A.C. (1984). Differentiating entrepreneurs from small business owners : a conceptualization. Academy of Management Review, 9(2), 354-359.

- Cassar, G. et Holmes, S. (2003). Capital structure and financing of SMEs : Australian evidence. Accounting & Finance, 43(2), 123-147.

- Castrogiovanni, G.J. (1991). Environmental munihcence ; a theoretical assessment. Academy of Management Review, 16(3), 542-565.

- Coleman, S. (2008). The use of debt by black-owned firms : recent evidence from the 2003 survey of small business finances. Journal of Developmental Entrepreneurship, 13(01), 39-57.

- Colot, O. et Croquet, M. (2007). La contribution de variables propres aux PME et à leur dirigeant dans l’explication de la structure financière des PME. La Revue des Sciences de Gestion, 6(228), 61-72.

- Crévoisier, O. (1997). Financing regional endogenous development : the role of proximity capital in the age of globalization. European Planning Studies, 5(3), 407-415.

- Cumming, D. (2012). Introduction. Dans D. Cumming (dir.), The Oxford handbook of entrepreneurial finance (p. 1-8). Oxford, Oxford University Press.

- Cumming, D.J., Vanacker, T. et Zahra, S.A. (2021). Equity crowdfunding and governance : toward an integrative model and research agenda. Academy of Management Perspectives, 35(1), 69-95.

- Daskalakis, N., Jarvis, R. et Schizas, E. (2013). Financing practices and preferences for micro and small firms. Journal of Small Business and Enterprise Development, 20(1), 80-101.

- Daskalakis, N. et Psillaki, M. (2008). Do country or firm factors explain capital structure ? Evidence from SMEs in France and Greece. Applied Financial Economics, 18(2), 87-97.

- Deffains-Crapsky, C. et Daniel, C. (2016). Quels modèles de gouvernance de la foule en equity crowdfunding ? Le cas français. Revue Française de Gouvernance d’Entreprise, (18), 194-222.

- De Prijcker, S., Manigart, S., Collewaert, V. et Vanacker, T. (2019). Relocation to get venture capital : a resource dependence perspective. Entrepreneurship Theory and Practice, 43(4), 697-724.

- Dominguez, N. (2018). Promotion agencies and SMEs’ internationalization process : a blessing or a curse ? Journal of International Entrepreneurship, 16(1), 58-81.

- Duchéneaut, B. (1997). Le profil du dirigeant de moyenne entreprise. Revue française de gestion, (116), 95-110.

- Dumez, H. (2011). Qu’est-ce que la recherche qualitative ? Le Libellio d’Aegis, 7(4), 47-58.

- Eisenhardt, K.M. (1989). Building theories from case study research. Academy of Management Review, 14(4), 532-550.

- Ekpu, V. (2016). Demand-side factors affecting bank lending to SMEs. Dans V. Ekpu (dir.), Determinants of bank involvement with SMEs (p. 29-43). Cham, Springer.

- Flacandji, M. (2016). De l’expérience au souvenir de l’expérience : étude des invariants et des décalages entre parcours de magasinage et souvenir immédiat. Revue management & avenir, (4), 79-100.

- Fluck, Z. (1999). The dynamics of the management-shareholder conflict. The Review of Financial Studies, 12(2), 379-404.

- Foley, J. (2018). We really need to talk about owner-managers and financial awareness ! Small Enterprise Research, 25(1), 90-98.

- Francoeur, C. (2001). La finance corporative comme objet d’étude dans la littérature scientifique sur la PME. Revue internationale PME, 14(1), 93-111.

- Fry, B.J. (2004). Computational information design (thèse de doctorat en média, arts et sciences). Massachusetts, Institute of Technology.

- Gandegnon, M.C.F. (2020). Contribution à la connaissance du processus de la décision de financement par le dirigeant dans la petite entreprise non cotée (thèse de doctorat en finance). Bordeaux, Université de Bordeaux.

- García‐Teruel, P.J. et Martínez‐Solano, P. (2007). Effects of working capital management on SME profitability. International Journal of Managerial Finance, 3(2), 164-177.

- Gardès, N. et Machat, K. (2012). Negotiating ability as a factor in banks’ assessment of failure risks for SMEs. Gestion 2000, 29(4), 75-88.

- Gautier, A., Berger-Douce, S. et Brodhag, C. (2013). La RSE, une source de création de valeur partagée en PME ? 10e conférence biennale de la société européenne d’économie écologique, ESEE 2013, juin. Lille, France.

- Gavard-Perret, M.-L., Gotteland, D., Haon, C. et Jolibert, A. (2012). Méthodologie de la recherche en sciences de la gestion (2e édition). Paris, Pearson France.

- Gibcus, P. et Van Hoesel, P. (2008). Strategic decision-making processes in SMEs : an exploratory study. Dans P.A.M. Vermeulen et P.L. Curseu (dir.), Entrepreneurial strategic decision‐making : a cognitive perspective (p. 89-104). Cheltenham, Edward Elgar Publishing.

- Gibcus, P., Vermeulen, P.A. et de Jong, J.P. (2009). Strategic decision making in small firms : a taxonomy of small business owners. International Journal of Entrepreneurship and Small Business, 7(1), 74.

- Gioia, D.A., Corley, K.G. et Hamilton, A.L. (2013). Seeking qualitative rigor in inductive research : notes on the Gioia methodology. Organizational Research Methods, 16(1), 15-31.

- Giroux, N. (2003). L’étude de cas. Dans Y. Giordano (dir.), Conduire un projet de recherche : une perspective qualitative (p. 318). Cormelles-le-Royal, Éditions Management et Société.

- Glaser, B. et Strauss, A. (1967). The discovery of grounded theory strategies for qualitative research. Mill Valley, Sociology Press.

- Goll, I. et Rasheed, A.M. (1997). Rational decision‐making and firm performance : the moderating role of the environment. Strategic management journal, 18(7), 583-591.

- Grandclaude, D. et Nobre, T. (2015). Le comportement du dirigeant de PME français face au seuil des 50 salariés. Revue internationale PME, 28(3-4), 225-256.

- Hang, X. et Wang, C. (2012). Strategic decision-making in small and medium-sized enterprises : evidence from Australia. International Journal of Business Studies : a Publication of the Faculty of Business Administration, Edith Cowan University, 20(1), 91-110.

- Hansen, T. (2015). Substitution or overlap ? The relations between geographical and non-spatial proximity dimensions in collaborative innovation projects. Regional Studies, 49(10), 1672-1684.

- Harrison, R.T. et Baldock, R. (2015). Financing SME growth in the UK : meeting the challenges after the global financial crisis. Venture Capital, 17(1-2), 1-6.

- Hlady-Rispal, M.H. (2002). La méthode des cas. Application à la recherche de gestion. Louvain-la-Neuve, De Boeck Supérieur.

- Hlady-Rispal, M. et Lapassouse Madrid, C. (1998). La relation PMI-interlocuteur local : validation d’une classification à partir d’une étude longitudinale intégrative. Congrès de l’Association française de marketing (p. 457-471). Bordeaux, France, 14 mai.

- Hogan, T. et Hutson, E. (2005). Capital structure in new technology-based firms : evidence from the Irish software sector. Global Finance Journal, 15(3), 369-387.

- Ivanova, E. et Gibcus, P. (2003). The decision-making entrepreneur : literature review. Dans The SCALES-initiative. Zoetermeer, EIM Business and Policy Research.

- Jansen, R.J., Curşeu, P.L., Vermeulen, P.A., Geurts, J.L. et Gibcus, P. (2013). Information processing and strategic decision-making in small and medium-sized enterprises : the role of human and social capital in attaining decision effectiveness. International Small Business Journal, 31(2), 192-216.

- Jaouen, A. (2010). Typologie de dirigeants de très petite entreprise. Journal of Small Business & Entrepreneurship, 23(1), 133-152.

- Jensen, M.C. et Meckling, W.H. (2019). Theory of the firm : managerial behavior, agency costs and ownership structure. Dans Corporate governance (p. 77-132). Gower, Routledge.

- Julien, P.-A. (1990). Vers une typologie multicritères des PME. Revue internationale PME, 3(3-4), 411-425.

- Julien, P.-A. (1997). Les PME : bilan et perspectives (2e édition). Cap-Rouge, Presses interuniversitaires/Economica.

- Klein, N. (2014). Small and medium size enterprises, credit supply shocks, and economic recovery in Europe. Washington, Fonds monétaire international.

- Kremp, E. et Sevestre, P. (2013). Did the crisis induce credit rationing for French SMEs ? Journal of Banking & Finance, 37(10), 3757-3772.

- Kremp, E. et Sevestre, P. (2014). Le crédit bancaire aux PME en France : d’abord la persistance d’une faible demande. Dans Les entreprises en France. Récupéré le 7 janvier 2023 sur le site : https://www.insee.fr/fr/statistiques/1372800?sommaire=1372813.

- Kumar, S., Sureka, R. et Colombage, S. (2020). Capital structure of SMEs : a systematic literature review and bibliometric analysis. Management Review Quarterly, 70(4), 535-565.

- Laghzaoui, S. (2009). Internationalisation des PME : apports d’une analyse en termes de ressources et compétences. Revue management & avenir, 2(22), 52-69.

- LeCornu, M.R., McMahon, R.G., Forsaith, D.M. et Stanger, A.M. (1996). The small enterprise financial objective function. Journal of Small Business Management, 34(3), 1.

- Levratto, N. (2009). Les PME : définition, rôle économique et politiques publiques. Bruxelles, De Boeck Supérieur.

- Lewis, K. (2008). Small firm owners in New Zealand : in it for the ‘good life’ or growth ? Small Enterprise Research, 16(1), 61-69.

- Mac an Bhaird, C. (2010). Resourcing small and medium sized enterprises : a financial growth life cycle approach. Berlin, Springer Science+Business Media.

- Mac an Bhaird, C. et Lucey, B. (2010). Determinants of capital structure in Irish SMEs. Small Business Economics, 35(3), 357-375.

- Mador, M. (2000). Strategic decision making process research : are entrepreneur and owner managed firms different ? Journal of Research in Marketing and Entrepreneurship, 2(3), 215-234.

- Mahé de Boislandelle, H. (1996). L’effet de grossissement chez le dirigeant de PME : ses incidences sur le plan du management des hommes et de la GRH. 3e Congrès international francophone PME. Trois-Rivières, Canada, 27 juin.

- Manigart, S. et Sapienza, H. (2017). Venture capital and growth. Dans D.L. Sexton et H. Landström (dir.), The blackwell handbook of entrepreneurship (p. 240-258). Hoboken, Wiley-Blackwell.

- Marchesnay, M. (1991). La PME : une gestion spécifique. Économie rurale, 206(1), 11-17.

- Marchesnay, M. (2015). La petite entreprise, sortir de l’ignorance. Revue française de gestion, 41(253), 319-331.

- McMahon, R.G. (2001). Growth and performance of manufacturing SMEs : the influence of financial management characteristics. International Small Business Journal, 19(3), 10-28.

- Mintzberg, H. (1979). The structuring of organisations. Englewood Cliffs, Prentice-Hall.

- Moles, A. et Rohmer, E. (1978). Psychologie de l’espace (2e édition). Tournai, Éditions Casterman.

- Moscalu, M., Girardone, C. et Calabrese, R. (2020). SMEs’ growth under financing constraints and banking markets integration in the euro area. Journal of Small Business Management, 58(4), 707-746.

- Myers, S.C. et Majluf, N.S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13(2), 187-221.

- Nguyên-duy, V. et Luckerhoff, J. (2007). Constructivisme/positivisme : où en sommes-nous avec cette opposition. Les actes, 4. Recherches qualitatives, (5), 4-17.

- Nofsinger, J.R. et Wang, W. (2011). Determinants of start-up firm external financing worldwide. Journal of Banking & Finance, 35(9), 2282-2294.

- Nolan, C.T. et Garavan, T.N. (2016). Human resource development in SMEs : a systematic review of the literature. International Journal of Management Reviews, 18(1), 85-107.

- North, D., Baldock, R. et Ekanem, I. (2010). Is there a debt finance gap relating to Scottish SMEs ? A demand-side perspective. Venture Capital, 12(3), 173-192.

- Norton, E. (1991). Capital structure and small growth firms. The Journal of Entrepreneurial Finance, 1(2), 161-177.

- Nussenbaum, M. (1978). La décision d’investissement dans l’entreprise. Paris, Economica.

- Ogarcă, R. (2010). Features of the decision-making in smes. Annals of the University of Craiova, Economic Sciences Series, 3(38), 20.

- Papadakis, V.M., Lioukas, S. et Chambers, D. (1998). Strategic decision‐making processes : the role of management and context. Strategic Management Journal, 19(2), 115-147.

- Pettit, R.R. et Singer, R.F. (1985). Small business finance : a research agenda. Financial Management, 14(3), 47-60.

- Piva, E. et Rossi-Lamastra, C. (2018). Human capital signals and entrepreneurs’ success in equity crowdfunding. Small Business Economics, 51(3), 667-686.

- Quinet, C. (1994). Herbert Simon et la rationalité. Revue française d’économie, 9(1), 133-181.

- Rao, P., Kumar, S., Chavan, M. et Lim, W.M. (2021). A systematic literature review on SME financing : trends and future directions. Journal of Small Business Management, (numérique), 1-31.

- Rao, P., Kumar, S., Gaur, V. et Verma, D. (2017). What constitutes financing gap in Indian SMEs owners’ perspective ? Qualitative Research in Financial Markets, 9(2), 117-131.

- Reijonen, H. (2008). Understanding the small business owner : what they really aim at and how this relates to firm performance : a case study in North Karelia, Eastern Finland. Management Research News, 31(8), 616-629.

- Revilla, A.J., Perez-Luno, A. et Nieto, M.J. (2016). Does family involvement in management reduce the risk of business failure ? The moderating role of entrepreneurial orientation. Family Business Review, 29(4), 365-379.

- Rita, M.R., Wahyudi, S. et Muharam, H. (2018). The dynamics of female entrepreneurs in fulfilling their financial needs : demand side entrepreneurial finance perspective of small and medium-sized entreprises. Journal of Applied Economic Sciences, 12(8), 54.

- Robb, A.M. et Robinson, D.T. (2014). The capital structure decisions of new firms. The Review of Financial Studies, 27(1), 153-179.

- Rochette, C. (2005). L’étude de la convergence entre l’orientation client et le marketing relationnel (thèse de doctorat en marketing). Paris, Université Paris 1.

- Sandberg, J. (2005). How do we justify knowledge produced within interpretive approaches ? Organizational Research Methods, 8(1), 41-68.

- Sarasvathy, S.D. (2001). Causation and effectuation : toward a theoretical shift from economic inevitability to entrepreneurial contingency. Academy of Management Review, 26(2), 243-263.

- Schricke, H. (2011). Bâle III pèse sur l’avenir du financement des PME. Banque Strategie, (289), 12.

- Shivakumar, R. (2014). How to tell which decisions are strategic. California Management Review, 56(3), 78-97.

- Simon, H.A. (1976). From substantive to procedural rationality. Dans T.J. Kastelein, S.K. Kuipers, W.A. Nijenhuis et G.R. Wagenaar (dir.), 25 years of economic theory (p. 65-86). Boston, Springer.

- Slavec, A. et Prodan, I. (2012). The influence of entrepreneur’s characteristics on small manufacturing firm debt financing. Journal for East European Management Studies, 17(1), 104-130.