Abstracts

Résumé

Par le biais d’une étude exploratoire, l’objectif de cet article est de comprendre les mécanismes d’acceptation ou de rejet d’un nouvel outil de gestion au sein d’une PME, et ce, à travers le prisme de la légitimité. En analysant l’introduction par le contrôleur de gestion de deux outils de gestion, l’un rejeté, l’autre accepté, et le processus social de jugement de ces outils, l’article souligne la confusion et l’interdépendance de la légitimité de l’outil et de celle du contrôleur. Le contrôleur est ainsi acteur de la légitimation de l’outil. L’étude présente également un modèle émergent des chemins de la légitimité pour les outils de gestion. Il souligne l’importance des indices de validité sur lesquels l’évaluation peut se reposer. Le contrôle de gestion demeurant une pratique importée, en l’absence de sources externes de validité, il semble indispensable de s’appuyer sur une source interne de validité qui, dans le cas de la PME, pourrait être notamment le soutien actif du dirigeant.

Mots-clés:

- Outils de gestion,

- Acceptation,

- Rejet,

- Contrôleur de gestion,

- Légitimité,

- PME

Abstract

Using a case study method, the main purpose of this paper is to understand the acceptation or rejection of management tools in SMEs through the theoretical lens of legitimacy. Through the analysis of the implementation of two management tools by the management controller (one is accepted, the other rejected) and the social process of judgment of these tools, the paper highlights the confusion and the interdependence of both the tool’s and the controller’s legitimacies. The controller is an agent of legitimization for the tool. The paper also presents an emergent model to understand the path of legitimacy for management tools. It underlines the importance of validity signs to justify the assessment. As management control remains an imported practice, in the absence of external validity clues, it seems necessary to rely on internal validity signs, which could be for instance the support of the CEO, especially in the case of a SME.

Keywords:

- Management tools,

- Acceptation,

- Rejection,

- Control manager,

- Legitimacy,

- SME

Resumen

Mediante un estudio de caso, el objetivo del artículo es comprender la aceptación o el rechazo de una nueva herramienta de gestión en una PyME bajo el prisma de la legitimidad. Analizando la introducción de dos herramientas de gestión, una rechazada, la otra aceptada, introducidas por el auditor, y el proceso social de evaluación de estas herramientas, el artículo destaca la confusión y la interdependencia de la legitimidad de la herramienta y del auditor. El auditor es así actor de la legitimación de la herramienta. En el estudio, también se presenta un modelo emergente de las vías de legitimidad de las herramientas de gestión. Subraya la importancia de los índices de validez en los que puede basarse la evaluación. Dado que el control de gestión sigue siendo una práctica importada, a falta de fuentes de validez externas, parece imprescindible apoyarse en una fuente de validez interna que, en el caso de las PyME, podría incluir el apoyo activo del dirigente.

Palabras clave:

- Herramientas de gestión,

- Aceptación,

- Rechazo,

- Auditor,

- Legitimidad,

- PyME

Article body

Introduction

Le contrôleur de gestion occupe une position hybride et ambigüe étant donné la segmentation de sa mission entre la surveillance, l’évaluation et l’aide à la décision. Il est qualifié, tout à la fois, de copilote, de coordinateur, de conseiller, de partenaire stratégique (business partner) et d’animateur. Ce dernier paraît avoir de multiples rôles qui, parfois, se chevauchent et s’opposent. Dans ce contexte particulier, la question de sa place dans l’organisation se pose et par conséquent celle de sa légitimité également. Il doit, en effet, convaincre du bien-fondé de ses actions (Demaret et Meric, 2013). Or, parmi les principales activités du contrôleur, figure celle de l’adaptation des outils de gestion aux besoins des salariés opérationnels (Fornerino et Godener, 2006). La légitimité du contrôleur semble favoriser l’acceptation de la fonction (Demaret, 2014), mais qu’en est-il de celle des outils qu’il met en place ? L’acceptation d’un outil de gestion renvoie selon Buisson (2006) à sa légitimation, ce qui revient à le soumettre au jugement social (Zimmerman et Zeitz, 2002) des parties prenantes internes. Si plusieurs recherches récentes s’intéressent à la légitimité du contrôleur (Demaret, 2018 ; Demaret et Meric, 2013 ; Dondeyne, 2013), ce concept ne semble pas avoir été largement mobilisé pour étudier l’acceptation d’un outil de gestion et son rôle dans la légitimation du contrôleur, à l’exception des travaux de Bédé, Bédé, Fiorello et Maumon (2012). L’objectif de cet article est par conséquent de mieux comprendre l’acceptation ou le rejet d’un outil de gestion au sein de la PME à travers le prisme de la légitimité.

Le contexte particulier de la PME a été choisi en raison de ses spécificités psychologiques, environnementales, organisationnelles et décisionnelles (Santin et Van Caillie, 2008) et du caractère souvent informel que revêt ici le contrôle de gestion. Lieu d’interactions et de relations informelles, la PME paraît être propice à la formulation d’un jugement et ainsi constituer un cadre d’observation pertinent pour analyser le processus social d’évaluation qui conduit à la légitimation d’un objet. L’article s’appuie sur une étude de cas portant sur la PME Les Chemins. Deux outils de gestion ont été créés et introduits par le contrôleur de gestion récemment recruté par l’entreprise. La méthode d’analyse des coûts par chantier couplée à un suivi budgétaire a été acceptée par les parties prenantes et mise en place dans l’entreprise. La procédure de suivi des factures fournisseurs a été, quant à elle, rejetée.

Par le biais d’une étude exploratoire reposant sur des entretiens semi-directifs avec l’ensemble des parties prenantes, l’analyse a souligné la confusion et l’interdépendance entre la légitimité de l’outil et celle du contrôleur. Le contrôleur n’est pas uniquement porteur de projet, mais également acteur de la légitimation de l’outil. Il doit penser sa stratégie de légitimation et ne pas se contenter d’une démarche passive. L’étude présente également un modèle émergent des chemins de la légitimité pour les outils de gestion. Elle met par ailleurs en évidence le caractère itératif de l’évaluation du contrôleur, potentiellement renouvelée à chaque nouvelle introduction d’outils et souligne l’importance des indices de validité sur lesquels l’évaluation peut se reposer. Le contrôle de gestion demeurant une pratique importée, en l’absence de sources externes de validité, il semble indispensable de s’appuyer sur une source interne de validité qui, dans le cas de la PME, pourrait être notamment le soutien actif du dirigeant. Notre propos s’articule en cinq parties. Après avoir introduit la relation dialectique entre contrôle de gestion et légitimité, nous verrons en quoi la légitimité est au coeur des processus d’acceptation des outils de gestion. La troisième section présente la méthodologie retenue. Les résultats sont ensuite présentés puis discutés.

1. Contrôle de gestion et légitimité, une relation dialectique

Les rôles divers et parfois contradictoires que sert le contrôleur de gestion le conduisent à une quête de légitimité. Au coeur de ce processus se situe la relation complexe que noue le contrôleur avec les outils de gestion qu’il met en place.

1.1. Contrôleur de gestion : un rôle parfois ambigu et paradoxal qui nécessite de se faire accepter

La vision classique du contrôleur de gestion est celle d’un pourvoyeur de fonds et teneur des comptes (Sathé, 1978 ; Hopper, 1980) dont la mission principale est de transmettre les informations à la direction en garantissant leur fiabilité. Il est aussi assimilé à un instrument de surveillance des individus, et ce, dans un contexte de production de masse, de recherche d’économie et d’accroissement de la taille (Bollecker, 2003). En revanche, le métier tend aujourd’hui vers une vision active/réactive d’un conseiller qui s’investit dans un rapport de communication des données à valeur ajoutée beaucoup plus forte (Siegel, Sorensen et Richtermeyer, 2003). Ce partenaire stratégique (Byrne et Pierce, 2007 ; Sponem et Lambert 2010) assure un flux informationnel qui circule entre la direction et les opérationnels avec une coopération et un soutien permanents. Le contrôleur de gestion s’est vu attribuer, entre ces deux visions extrêmes, plusieurs autres rôles intermédiaires : copilote, coordinateur, animateur ou encore formateur pédagogue (Durand, 2008). Ces multiples rôles mettent en évidence la caractéristique multipolaire de ce métier ; ils en prouvent, aussi, la complexité (Burns et Baldvinsdottir, 2005 ; Byrne et Pierce, 2007) et le flou qui entoure sa place dans une organisation. Tant d’ambigüité renforce l’image négative du contrôleur de gestion souvent associé à des stéréotypes négatifs : « inflexible, non créatif, désagréable, sans humour » (Hoffjan, 2004, p. 65) ; « pinailleurs », « empêcheurs de tourner en rond, procéduriers » (Simon, 2000, p. 31). Le contrôleur de gestion incarne ainsi l’image d’un personnage au profil incertain (Bollecker et Niglis, 2009).

Face à ces différents rôles qui se chevauchent et parfois se contredisent, la question de la place du contrôleur de gestion se pose. Celui-ci doit en effet convaincre ses interlocuteurs du bien-fondé de ses actions (Demaret et Meric, 2013) en acquérant une légitimité professionnelle. Cette « quête de légitimité » se traduit par des stratégies de légitimation (Demaret, 2018) qui s’appuient à la fois sur les interactions avec les autres parties prenantes en présence, mais également sur la capacité à agir et les ressources dont l’individu dispose. Elle est ainsi une construction sociale, fondée sur une évaluation du contrôleur de gestion par le groupe professionnel dans lequel il s’insère (Demaret, 2018). Cette légitimité individuelle est liée à l’autorité, au statut de décisionnaire ou au pouvoir d’influence et à l’expertise (Dondeyne, 2013). Néanmoins « rares sont les situations où le contrôleur de gestion dispose d’une autorité formelle et officielle, si ce n’est sur son service » (Bollecker, 2011, p. 2). L’autorité managériale n’étant ainsi pas la seule source de légitimité, cette dernière peut alors s’acquérir par la recherche d’une utilité et également au travers de sources de légitimité diverses (Demaret, 2018) : l’appui d’un supérieur, la reconnaissance formelle d’une compétence, etc. Ainsi, le soutien organisationnel et hiérarchique semble crucial (Lambert et Sponem, 2009 ; Fornerino, Godener et Ray, 2010). L’individu peut aussi être lui-même source de légitimité par ses compétences humaines au sens de Ducrocq, Bironneau, Le Roy et Thenet (2011). Ses connaissances, son savoir-être, son implication dans le travail, son sens du service au client interne, ses qualités relationnelles facilitent le recueil d’informations et l’appropriation des outils de gestion, voire leur acceptation (Demaret et Meric, 2013). Cette relation complexe à l’outil est, par ailleurs, au coeur des processus de légitimation du contrôleur de gestion.

1.2. L’outil de gestion en PME : l’instrument du contrôle à faire accepter

Parmi les cinq missions du contrôleur recensées par Fornerino et Godener (2006) figure l’adaptation des outils aux besoins des salariés opérationnels et l’assistance. Un outil de gestion peut être assimilé à « un ensemble de raisonnements et de connaissances reliant de façon formelle un certain nombre de variables issues de l’organisation, qu’il s’agisse de quantités, de prix, de niveaux de qualité ou de tout autre paramètre, et destiné à instruire les divers actes classiques de la gestion, que l’on peut regrouper dans les termes de la trilogie classique : prévoir, décider, contrôler » (Martin et Picceu, 2007, p. 76). Comme l’expliquent Hatchuel et Weil (1992, p. 123), les techniques managériales apparaissent « toutes formées à partir de trois éléments de nature différente, mais en interaction ». Reprenant ces propos, Bédé et al. (2012) et Detchessahar et Journé (2007) définissent l’outil de gestion comme comprenant :

-

un substrat technique qui consiste en l’ensemble des supports concrets dans lesquels s’incarne l’outil (tableau, courbe, graphique, référentiel, etc.) ;

-

une philosophie gestionnaire qui correspond aux comportements de travail que l’outil est censé promouvoir, soit en les organisant (comme dans une procédure opérationnelle), soit en incitant à leur adoption (comme un outil de rémunération ou d’évaluation) ;

-

une vision simplifiée des relations organisationnelles qui est la scène dont l’outil vient régler le jeu.

Même si les outils de mesure, et a fortiori les outils de gestion, établissent des définitions standardisées, ils ne sont pas neutres (Dejean, Gond et Leca, 2004). Lorsque l’on évoque la conceptualisation d’un outil de gestion, deux visions s’opposent : l’une instrumentale et technocentrée et l’autre cognitive (Bédé et al., 2012). Le pilotage de l’introduction d’un nouvel outil de gestion consiste ainsi en un processus long et difficile d’essais et d’erreurs se traduisant par une « recherche de convergences des systèmes de représentation, ce mot qualifiant ici les croyances, valeurs, opinions communes des salariés » (Martin et Picceu, 2007, p. 100).

Les PME ont longtemps gardé l’image « archaïque » d’entités n’ayant besoin que d’outils rudimentaires pour être gérées. C’est essentiellement à partir de la fin des années quatre-vingt que la PME est devenue un objet de recherche à part entière. Elle n’est alors plus considérée comme un modèle simpliste de la grande entreprise (Marchesnay, 1992), mais comme une entreprise ayant ses particularités. En effet, selon Torrès (1997), en raison de la proximité spatiale, hiérarchique et fonctionnelle, le contrôle de gestion s’y opère souvent de manière informelle avec des objectifs fixés sans normes ni procédures, une prise de décision qui est celle du dirigeant, une structure de coûts souvent plus simple en raison d’un faible nombre de produits et de services. Les spécificités des PME (Santin et Van Caillie, 2008), souvent psychologiques (en raison de la force centrale que représente le dirigeant), environnementales (avec un fort degré d’incertitude), organisationnelles (compte tenu d’une structure simple et peu formalisée) et décisionnelles (eu égard à une stratégie intuitive et peu formalisée et liée à la nature peu développée des systèmes d’information), affectent le rôle et les outils de gestion dans les PME. Comme le rappellent Barbelivien et Meyssonnier (2017), aux travaux initiaux en contrôle de gestion, portant sur l’existence et l’usage des outils de gestion dans les PME par une approche contingente, se sont ajoutés des travaux portant sur le processus de structuration « qui permet à des entreprises en croissance […] de mettre en place leur système de pilotage de la performance ». Les travaux de Nobre (2001), Solle (2001) et Nobre et Zawadzki (2013, 2015) ont notamment relevé l’importance du construit humain pour réussir la mise en place d’un système de contrôle de gestion.

L’objectif de cette recherche est de comprendre comment émerge l’acceptation ou le rejet d’un outil de gestion dans une PME. Or, l’introduction d’un outil de gestion et notamment son acceptation, phase préalable au processus d’appropriation, renvoient en partie à la légitimation (Buisson, 2006). Zimmerman et Zeitz (2002) expliquent ainsi que légitimer un nouvel outil de gestion revient à le soumettre au jugement social. L’outil est soumis au jugement des membres de l’organisation qui vont estimer son acceptabilité. Pour autant, si le concept de légitimité fait l’objet de recherches de plus en plus nombreuses en contrôle de gestion, il semble avoir été jusqu’ici peu mobilisé dans le cadre de l’introduction d’un outil de gestion à l’exception notable de Bédé et al. (2012) qui utilisent cette grille d’analyse dans le contexte des instituts d’administration des entreprises. Aussi, pour enrichir les travaux de Demaret (2018), Demaret et Meric (2013) et de Dondeyne (2013) qui étudient la construction de la légitimité du contrôleur de gestion, nous nous intéressons à la légitimité de l’outil et aux interactions existantes avec celle du contrôleur. Pour cela, il nous semble nécessaire d’analyser plus précisément les contours théoriques du concept de légitimité.

2. La légitimité au coeur des processus d’acceptation

La légitimité se définit comme un processus social multiniveaux (individuel et collectif) de jugement, proféré par des audiences ciblées et conduisant à l’évaluation positive (passive et active) d’un objet de légitimité.

2.1. La légitimité, un processus social de jugement

Dans le domaine des sciences de gestion, la légitimité est devenue un concept central depuis la définition maintenant classique énoncée par Suchman (1995, p. 574) la présentant comme « une perception généralisée ou supposition selon laquelle les actions d’une entité sont bénéfiques et appropriées au sein d’un système socialement construit de normes, de valeurs, de croyances et de règles partagées ». Elle constitue néanmoins une notion complexe pouvant souvent prêter à diverses interprétations théoriques (Suddaby, Bitektine et Haack, 2017). Elle peut, en effet, être définie comme une propriété, ce qui correspond aux ressources ou capacités d’une entité. Elle est également envisagée comme un processus interactif qui tendrait davantage à définir non pas la légitimité, mais la légitimation, ou, enfin, comme une perception, un jugement. La légitimité se manifeste dès lors qu’il existe une adéquation entre une pratique organisationnelle et son environnement (Suddaby, Bitektine et Haack, 2017). Dans cette recherche, nous retiendrons cette dernière perspective, en considérant la légitimité comme un jugement. En effet, nous avons décrit précédemment que l’acceptabilité des outils de gestion était, par-delà leurs qualités techniques, dépendante du jugement qui en était fait par les différentes parties prenantes (Bédé et al., 2012). Il nous semble alors nécessaire de définir les mécanismes et caractéristiques de ce jugement. Dans cette optique, la légitimité peut être envisagée comme la manifestation de la bonne volonté et du soutien conféré à l’issue du jugement (Bitektine, 2011 ; Tost, 2011). Elle facilite et renforce la coopération (Dacin, Oliver et Roy, 2007). Elle peut conduire, lorsque le jugement est positif, stable et durable, à une absence de questionnement (Deephouse et Suchman, 2008) de la part des parties prenantes. Le jugement de légitimité est donc crucial en ce qu’il constitue à la fois un processus d’adhésion, mais peut également conduire à un résultat qui sera tenu pour acquis. La légitimité est ainsi caractérisée par l’interprétation d’un objet éminemment social qui doit être perçu comme étant en cohérence avec le système de valeurs, de normes et de croyances qui est supposé être partagé par l’ensemble des membres d’une organisation (Johnson, Dowd et Ridgeway, 2006).

Le jugement de légitimité est alors constitué d’un dialogue sur plusieurs niveaux (Bitektine et Haack, 2015 ; Tost, 2011). Il se produit tout d’abord à un niveau individuel, où les propriétés perçues de l’objet vont être évaluées par chacun. Afin de stabiliser ce premier niveau de jugement, le niveau collectif va consister en une recherche d’un consensus potentiel ou de sources collectives de validité en relation avec les propriétés qui auront été évaluées. Enfin, le cadre de référence, dans lequel le jugement est proféré, vient constituer l’arène de ce dialogue multiniveaux. Ainsi, le jugement va porter sur les propriétés organisationnelles perçues d’un objet de légitimité par une ou plusieurs audiences. Si une propriété organisationnelle change, le jugement pourra également évoluer (Bitektine et Haack, 2015 ; Tost, 2011). Il interviendra, cependant, dans un processus où, à la fois, les agents qui recherchent la légitimité agissent sur les propriétés de l’objet et les audiences jugent ces mêmes propriétés (Huy, Corley et Kraatz, 2014). C’est alors dans un cadre évolutif et constitué d’interactions multiples que ce jugement se produit. Il intervient le plus fréquemment dans des contextes organisationnels en mouvement, par exemple, une situation de changement. Enfin, et cette caractéristique nous semble importante à préciser lorsque l’on considère la spécificité du contrôle de gestion exposée en première partie de cette revue de littérature, la légitimité des actions menées par les agents recherchant la légitimité peut être constitutive d’une relation récursive entre leur quête propre de légitimité et la légitimité du changement proposé et peut mener à des situations de rejet du changement si la personne qui le porte n’est pas acceptée (Huy, Corley et Kraatz, 2014). De ce fait, la mise en oeuvre d’un objet de légitimité doit nécessairement faire l’objet d’une adaptation locale, d’une flexibilité et d’ajustements mutuels pour réussir (Jarzabkowski, Lê et Balogun, 2018).

2.2. Les différentes catégories et phases du jugement de légitimité

Il nous semble important de détailler les catégories sur lesquelles l’évaluation menant au jugement de légitimité va porter. Si la légitimité est une perception (Suddaby, Bitektine et Haack, 2017) issue d’un jugement sur un objet de légitimité par des évaluateurs, les catégories de cette évaluation doivent alors être détaillées. Par ailleurs, le mode d’évaluation lui-même est important.

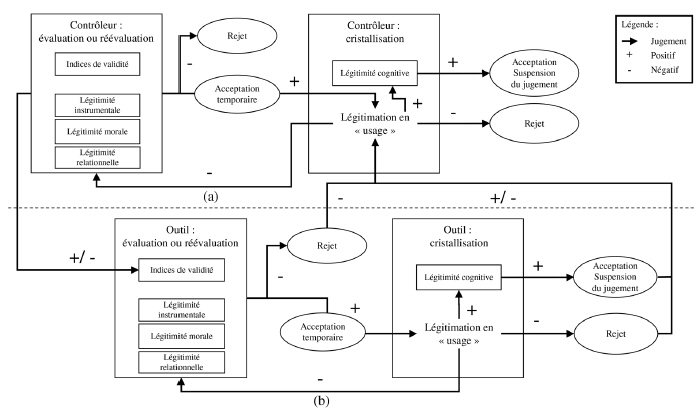

En effet, comme l’indique Tost (2011), l’évaluation peut être passive. Il s’agit ici d’une suppression du jugement, l’ultime stade qui confère une légitimité durable, stable et solide à un objet. En effet, dans ce mode passif, les individus ne jugent plus, ils se réfèrent à un jugement collectif passé qui permet tout d’abord de considérer l’objet de légitimité comme tenu pour acquis et donc à ne pas le remettre en cause (légitimité cognitive). Dans ce cadre, la légitimité devient une absence de questionnement (Deephouse et Suchman, 2008). Par ailleurs, dans ce même mode passif, la validité du jugement peut émaner d’une source externe telle que la légalité par exemple (légitimité régulative). Ici, ce n’est pas tant le fait que les individus considèrent que l’objet est tenu pour acquis qui importe, mais plutôt son caractère normatif. L’objet est légitime, car il s’inscrit dans la continuité d’un système de normes supérieur. Ce mode de perception passif de la légitimité, fondé sur des « indices de validité » procurés par les pairs ou les autorités (Tost, 2011), permet ainsi aux individus de s’inscrire dans des consensus collectifs qui consacrent la validité d’un objet sans en questionner les propriétés, celles-ci étant jugées conformes a priori à des sources de validité préexistantes. Cependant, ce mode passif peut être remis en cause lorsque la perception des propriétés d’un objet est effectivement questionnée par les évaluateurs.

En effet, si une ou plusieurs propriétés perçues de l’objet changent, alors le jugement d’évaluation peut aussi évoluer (Bitektine et Haack, 2015 ; Tost, 2011). Ainsi, le mode collectif d’évaluation de la légitimité se fractionne à un niveau individuel, ce qui, de manière itérative, réclamera une nouvelle agrégation collective afin de susciter un consensus sur la validité globale de l’objet évalué. Dans ce second mode, cette fois-ci actif et individuel, Tost (2011), s’appuyant sur le corpus théorique composite de la légitimité déjà existant, mobilisant théorie institutionnelle et psychologie sociale, énonce trois catégories principales d’évaluation active d’un objet de légitimité. L’évaluation instrumentale est caractérisée par la mise en avant de l’intérêt de l’évaluateur. En effet, l’objet de légitimité et son organisation seront jugés légitimes par les individus s’ils promeuvent leurs intérêts matériels. Par contraste, mais cela peut être également complémentaire, l’évaluation morale repose sur la conformité à des principes moraux et éthiques. Si le jugement moral est positif, c’est-à-dire si les valeurs de l’individu sont jugées compatibles avec l’objet évalué, alors la légitimité sera accordée. Enfin, la légitimité peut être évaluée de manière relationnelle. Cette dernière catégorie d’évaluation permet l’affirmation d’identités sociales ou l’accroissement de la valeur personnelle de l’évaluateur. Ainsi, la légitimité sera accordée si elle s’inscrit dans cette perspective relationnelle. C’est alors à travers une évaluation multiple que se produit le jugement de légitimité.

Il est utile de préciser qu’il s’agit de processus itératifs, parfois simultanés ou intriqués, et ce, en fonction de chaque situation et objet à évaluer. Par ailleurs, le jugement de légitimité passe également par des phases pouvant amener à des formes de rétroaction de l’évaluation. En effet, chaque objet de légitimité passe d’abord par une phase de « formation du jugement » où les indices de validité existants sont confrontés par les individus aux évaluations instrumentales, relationnelles et morales qu’ils peuvent avoir sur l’objet. À l’issue de cette phase de jugement, la légitimité (ou non) de l’objet est mise en « usage » à travers une phase venant cristalliser le jugement par la confirmation que les informations nouvelles arrivant aux individus sont cohérentes avec leur évaluation initiale. Il est cependant possible que le jugement ne se cristallise pas et repasse par une phase nouvelle de « réévaluation ». Ce processus, sorte « d’alarme mentale » (Tost, 2011, p. 700), peut-être déclenché par l’individu s’il perçoit une « contradiction » organisationnelle, un « soubresaut » imprévu ou si sa capacité de « réflexivité » lui fait prendre une distance nouvelle vis-à-vis de l’objet.

Ainsi, dans cette recherche, nous considérons la phase de « formation du jugement » sur les outils du contrôleur de gestion et les regardons comme des objets distincts de leur promoteur. Dans ce cadre, le contrôleur de gestion devient un agent de légitimité, tentant de faire accepter à des audiences variées des objets de légitimité constitués par des outils spécifiques. Il est néanmoins possible que l’outil de gestion soit perçu de manière concomitante avec son promoteur. Cela appellera donc à une vigilance quant à la distinction à effectuer entre la légitimité du contrôleur et celle de l’outil. Le contrôleur de gestion noue par conséquent une relation complexe avec les outils qu’il introduit et l’acceptation d’un nouvel outil passe par un processus de légitimation de ce dernier. Par quel processus de légitimation un outil de gestion est-il accepté ou rejeté dans le contexte spécifique de la PME ?

Pour répondre à cette question, nous avons mis en place un dispositif méthodologique permettant d’effectuer la distinction entre outil et agent de légitimité.

3. Méthodologie

Dans un premier temps, nous préciserons notre démarche en expliquant la manière dont nous avons collecté et analysé les données. Nous présenterons, dans un second temps, l’entreprise étudiée et enfin, les deux outils de gestion introduits.

3.1. Collecte et analyse des données

En juin 2014, nous avons eu la possibilité d’observer la prise de fonction d’un contrôleur de gestion nouvellement recruté par une PME familiale de travaux publics. Le dirigeant de l’entreprise nous a, en effet, autorisé à suivre l’introduction de deux nouveaux outils de gestion conçus et mis en place par le contrôleur de gestion en nous permettant d’interroger, aussi, le personnel de l’entreprise.

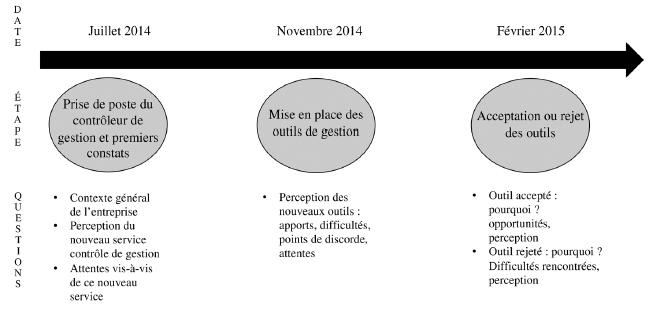

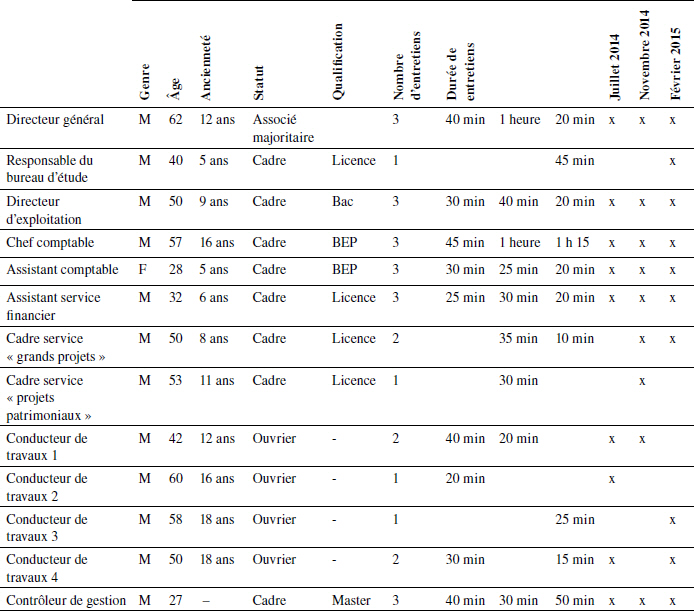

Nous avons conduit 28 entretiens semi-directifs auprès de 13 personnes, dont le contrôleur de gestion, le dirigeant, les membres du service comptabilité-finance, les cadres de la direction ainsi que les conducteurs de travaux. Ces entretiens ont été menés à trois périodes différentes (Figure 1). En effet, les trois séries d’entretiens mises en place correspondent chacune à une étape spécifique du processus d’acceptation ou de rejet de l’outil. La première série d’entretiens s’est tenue au moment de la prise de poste du contrôleur de gestion (juillet 2014). Les personnes interrogées ont décrit le contexte général de l’entreprise. Elles ont apporté leur point de vue concernant la mise en place d’un nouveau service contrôle de gestion ainsi que leurs attentes. Cinq mois plus tard, la deuxième série d’entretiens s’est déroulée au moment de la mise en place souhaitée des nouveaux outils. L’objectif était alors d’apprécier de quelle manière les changements demandés avaient été perçus : difficultés, apports, points de discorde et attentes futures relatifs aux nouveaux outils. En février 2015, quatre mois après l’introduction officielle des outils, nous avons mené une dernière série d’entretiens durant laquelle nous avons constaté que les deux outils n’avaient pas connu le même sort. Nous avons interrogé les différents acteurs sur les bénéfices procurés par le premier outil et les raisons de son acceptation puis les difficultés rencontrées pour le second outil et les raisons de son rejet.

Nous n’avons pas pu interroger les 13 personnes lors des trois séries d’entretiens pour deux principales raisons : le manque de disponibilité de certains cadres ainsi que le refus des conducteurs de travaux de participer aux trois séries. Aucun conducteur de travaux ne nous a accordé trois entretiens. Nous avons pu interroger quatre conducteurs lors de notre première série d’entretiens puis trois lors des deux suivantes. Il est vrai que la présence non systématique des conducteurs de travaux à tous les entretiens peut être perçue comme une limite, mais la constance et la cohérence de leurs propos, que nous avons constatées lors du codage des entretiens, en font un groupe social homogène. Par ailleurs, ils présentent un même profil : les conducteurs de travaux sont tous des hommes, avec une ancienneté similaire au sein de l’entreprise et ils appartiennent au même statut, étant tous ouvriers. Nous revenons dans la discussion sur cette particularité de notre terrain que nous avons choisie d’analyser comme une donnée de notre étude exploratoire et que nous tentons d’expliquer comme une conséquence des processus de légitimité à l’oeuvre alors dans l’organisation.

Figure 1

Déroulement des entretiens

Tableau 1

Liste des entretiens conduits

La première phase d’entretien était la plus courte et la plus simple à organiser. Les personnes contactées se sont rendues facilement disponibles. La deuxième phase était plus ou moins similaire en termes de disponibilité des personnes interrogées. Les entretiens ont, cependant, été plus longs, l’entreprise commençant à mettre en place les nouveaux outils. Les personnes interrogées ont pris le temps de décrire leur perception des changements organisationnels qu’impliquait la mise en place des nouveaux outils. La dernière phase était très différente. Le contrôleur de gestion et les membres du service comptable ont été rapidement disponibles et ils ont pris le temps de répondre à nos questions. Cependant, il a été beaucoup plus difficile de prendre rendez-vous avec le dirigeant et les autres cadres. Les entretiens ont alors été remarquablement courts, voire expéditifs. Nous avons ressenti une sorte de malaise et beaucoup de réserves dans les réponses. L’ambiance n’étant plus aussi enthousiaste, elle est devenue plutôt lourde. La présence d’une personne externe à l’entreprise (le chercheur), à ce moment-là, semblait inopportune.

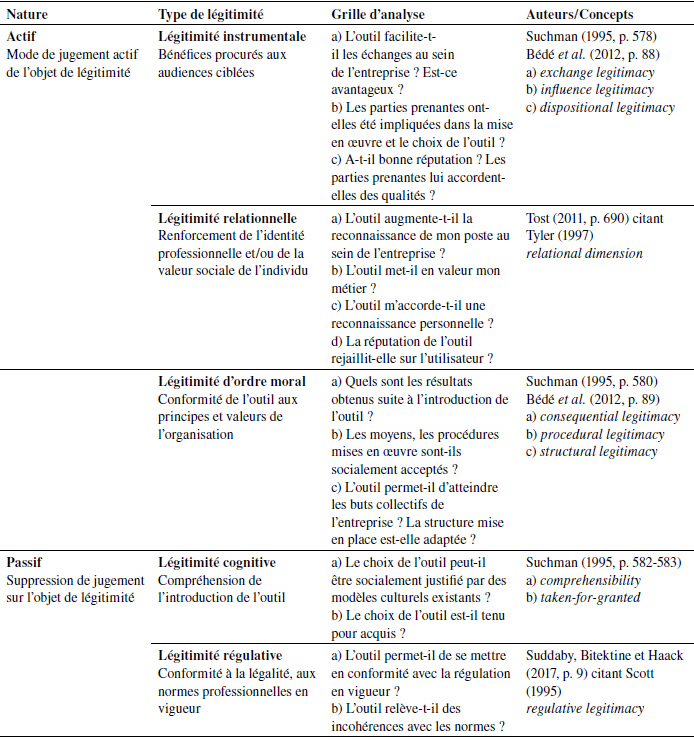

Le codage des entretiens s’est appuyé sur les différentes catégories du jugement de légitimité proposées par Tost (2011). Nous avons en effet construit une grille d’analyse inspirée de la contribution théorique de Tost, enrichie des travaux complémentaires présentés dans notre cadre théorique, notamment ceux relatifs au contrôle de gestion. Ce cadre nous est apparu pertinent à deux titres. Tout d’abord, et ainsi que nous l’avons indiqué dans la présentation de notre cadre théorique, nous avons souhaité travailler sur la légitimité en tant que jugement. Par ailleurs, l’analyse proposée par Tost comporte une dimension dynamique qui nous paraissait particulièrement adaptée à notre corpus de données et au dispositif méthodologique que nous avions mis en place. Le tableau 2 présente ainsi la manière dont les différents entretiens ont été codés. Partant du cadre théorique retenu pour la légitimité, nous avons ainsi construit une grille de questions permettant l’analyse des entretiens. Nous avons ainsi suivi une méthode abductive (Van Maanen, Sørensen et Mitchell, 2007 ; Locke, Golden-Biddle et Feldman, 2008) constituant en des allers-retours entre la littérature et nos données afin de faire émerger un cadre d’analyse à la fois robuste sur le plan théorique, mais prenant en compte les spécificités de notre terrain. Il nous paraît ici important de mentionner que les questions figurant dans la colonne 3 du tableau 2 n’ont pas été posées en entretien, mais constituent une méthode d’analyse des données issues de notre compréhension de la littérature. Nous avons choisi de les présenter dans le tableau 2, car elles nous semblaient un élément important de compréhension de notre démarche méthodologique ainsi que de la manière dont les différents types de légitimité peuvent être opérationnalisés pour l’analyse. Cela nous a ainsi permis d’apprécier la présence ou l’absence des différentes catégories de légitimité dans le discours des acteurs interrogés.

Tableau 2

Analyse de la légitimité de l’outil selon les catégories de jugement définies par Tost (2011)

3.2. Choix de la PME, l’entreprise Les Chemins, comme terrain d’étude

Étant donné la nature exploratoire de notre recherche et son aspiration à la compréhension d’un phénomène, nous avons choisi d’avoir recours à une étude de cas (Wacheux, 2000). Cette approche nous a semblé appropriée puisqu’elle permet d’appréhender les causalités récursives tout comme l’enchaînement des événements (Yin, 1994). Par ailleurs, l’étude de cas permet ainsi d’analyser l’aspect dynamique et processuel de l’introduction d’un outil et d’identifier les mécanismes critiques de celui-ci et ses spécificités dans un cadre organisationnel particulier (Einsenhardt, 1989). Ainsi, l’entreprise étudiée, Les Chemins, qui exerce son activité dans le secteur des travaux publics, nous a ouvert ses portes durant huit mois, de juillet 2014 à février 2015. Il s’agit d’une PME de 216 salariés avec un chiffre d’affaires avoisinant les 40 millions d’euros. Pérenne et centenaire, elle est dirigée par les petits-enfants du fondateur. Par ailleurs, tous les postes de direction sont occupés par la famille du dirigeant (l’épouse, le frère cadet, les deux soeurs et les beaux-frères). L’analyse faite par Barbelivien (2016) des entreprises familiales correspond parfaitement au cas de cette entreprise où « le management des subordonnés et leur contrôle se font alors par contacts directs, sur un mode informel, par supervision directe et ajustements mutuels… dans une conception paternaliste et clanique de la relation dirigeant/salariés » (p. 9). Nous retrouvons, dans ce cas, la PME qui se perçoit sur le long terme en prônant le respect des valeurs et des générations précédentes (Mignon, 2000 ; Torrès, 1999).

Depuis les années deux mille dix, le secteur du BTP souffre de la chute drastique des commandes de l’État et des collectivités locales. Ce secteur a connu, en 2015, l’apogée de la crise avec une baisse de 8 % du chiffre d’affaires total des entreprises du secteur et une perte globale avoisinant les 12 000 emplois. Les Chemins a subi, comme toutes les autres entreprises du BTP, une baisse significative de son chiffre d’affaires (-12 %). Ses difficultés financières se sont accentuées par des charges fixes lourdes notamment avec un personnel permanent trop nombreux par rapport à ses principaux concurrents. L’entreprise a licencié alors 5 % de son effectif. Malgré sa diversification vers les chantiers privés, l’entreprise peine dans un tel contexte à retrouver son équilibre financier. Ainsi, devant ces difficultés et la nécessité de mieux piloter son activité, le chef d’entreprise a décidé, au moment même où il s’est vu dans l’obligation de licencier une partie de ses ouvriers, de faire un unique recrutement : un contrôleur de gestion. La direction a alors demandé à ce jeune diplômé d’un master en contrôle de gestion d’être l’homme du changement. Il a dû répondre par des solutions nouvelles et concrètes aux défaillances existantes dans la gestion interne de l’entreprise. Après une période d’observation et de questionnement de toutes les parties prenantes au sein de l’organisation, le contrôleur a élaboré un plan détaillé reprenant les changements et évolutions à mettre en oeuvre. L’équipe dirigeante a validé ses propositions pour la suite de sa mission.

3.3. Contexte de l’étude : un nouveau contrôleur de gestion et l’ambition de gérer autrement

Après la phase d’observation, le contrôleur de gestion a réuni, début juillet 2014, uniquement les cadres de l’entreprise et le dirigeant pour leur présenter une analyse de la situation de l’entreprise ainsi que les manques et lacunes observées. Le contrôleur propose alors de mettre en place deux outils différents. Le premier est un outil d’analyse des coûts et de suivi budgétaire, principalement à destination de l’équipe comptable. L’intérêt d’étudier ce premier outil est que la proximité professionnelle n’est pas obligatoirement un gage de légitimité cognitive. Le second outil porte sur le suivi des factures fournisseurs et concerne une audience beaucoup plus large. Il est en effet pertinent de s’intéresser à deux outils destinés à des sphères professionnelles distinctes pour constater une éventuelle différence de perception de la légitimité.

La première lacune identifiée par le contrôleur et présentée lors de cette réunion était donc l’absence d’outil approprié pour mesurer le coût des différents chantiers auxquels participe l’entreprise et ainsi calculer la marge dégagée par chantier. En effet, l’entreprise utilisait la méthode classique des coûts complets, sans analyse suivie pour comprendre les variations observées entre les prévisions et les réalisations ou pour déterminer quelles charges seraient à maîtriser, voire à réduire. De plus, cette analyse classique ne permettait pas de calculer les coûts supportés par chantier, ce qui semblait une information primordiale pour piloter l’activité de cette entreprise prestataire de services. Quel type de chantier était le plus rentable ? Pourquoi existait-il une différence de coûts entre deux chantiers censés être identiques ? Le contrôleur a donc proposé de mettre en place une nouvelle méthode de calculs des coûts, proche de la méthode ABC, permettant d’identifier les coûts directement liés aux différents chantiers, de suivre leurs évolutions et de comparer les prévisions aux réalisations chantier par chantier. Cette nouvelle grille d’analyse des coûts servirait ensuite de base pour construire un nouvel outil de suivi budgétaire plus pertinent. Le budget actuel était en effet préparé « par habitude », de manière globale et à partir des données de l’année précédente. L’analyse des écarts était absente. Le contrôleur a donc souhaité mettre en place un nouvel outil d’analyse des coûts et de suivi budgétaire, plus approprié à l’activité de l’entreprise qui doit, pour chaque chantier réalisé, améliorer sa marge et comprendre par chantier les écarts entre réalisations et prévisions.

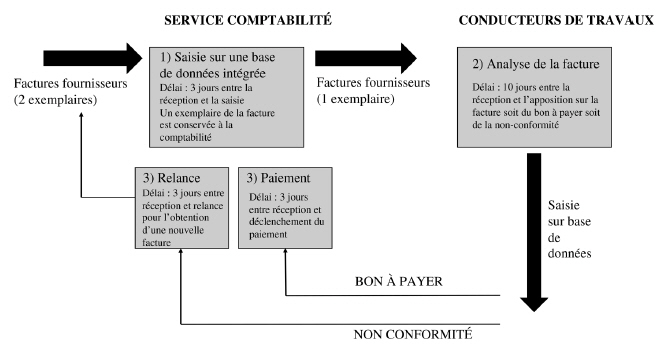

Le second changement qu’a souhaité apporter le contrôleur concerne d’autres acteurs et porte sur le suivi des factures fournisseurs. De nombreux retards de paiement mécontentaient les fournisseurs de Les Chemins et entraînaient des pénalités assez conséquentes. De plus, bien que l’entreprise travaillât avec de nombreux fournisseurs pour des volumes d’affaires élevés, elle ne pouvait bénéficier de remises en raison de son manque de régularité pour payer ses dettes et de relations tendues à la suite de ces retards. Le contrôleur a identifié la raison principale de ces difficultés : l’absence d’une procédure claire de suivi des factures fournisseurs. En effet, au moment de la réception de la facture fournisseur par le service comptabilité, celui-ci devait l’adresser au conducteur de travaux pour validation. Or, il arrivait que la facture soit adressée directement au responsable des travaux sans qu’aucune trace de cette facture ne soit conservée par la comptabilité. Il était d’ailleurs fréquent que le service comptabilité s’aperçoive de l’existence d’une facture au moment de l’appel du fournisseur qui relançait l’entreprise pour défaut de paiement. La saisie de la pièce comptable n’était donc pas obligatoirement effectuée à la réception. Aucun délai n’était fixé pour l’enregistrement des pièces comptables. La saisie était manuelle et pouvait donc être absente, erronée ou encore très tardive. Des pièces comptables pouvaient même être perdues ou détériorées. Le conducteur de travaux devait retourner la facture au service comptabilité soit avec la mention « bon à payer », soit en indiquant les erreurs de facturation du fournisseur. Ce retour pouvait s’effectuer soit en mains propres (lorsque le chantier se trouvait à proximité du siège de l’entreprise), soit par courrier. Là encore, aucun délai n’était fixé pour le retour facture. Le service comptabilité pouvait parfois être amené à déclencher le paiement d’une facture sans avoir obtenu l’aval du conducteur de travaux pour respecter les délais de paiement indiqués sur la facture fournisseur. Certaines factures étaient payées malgré leur non-conformité. Par ailleurs, le paiement des factures s’effectuait par traite ou par chèque. En fonction du mode de paiement, les factures étaient classées sur deux registres différents, ce qui empêchait toute vision globale des décaissements à effectuer et de leur date d’échéance. Le contrôleur a proposé de mettre en place une nouvelle procédure de suivi des factures fournisseurs et de créer une base de données fournisseur intégrée (Figure 2).

Figure 2

Nouvelle procédure de suivi des factures fournisseurs

Les deux outils de gestion comprennent donc trois éléments en interaction (Tableau 3) conformément à la définition d’Hatchuel et Weil (1992).

Tableau 3

Caractéristiques observables des deux nouveaux outils de gestion

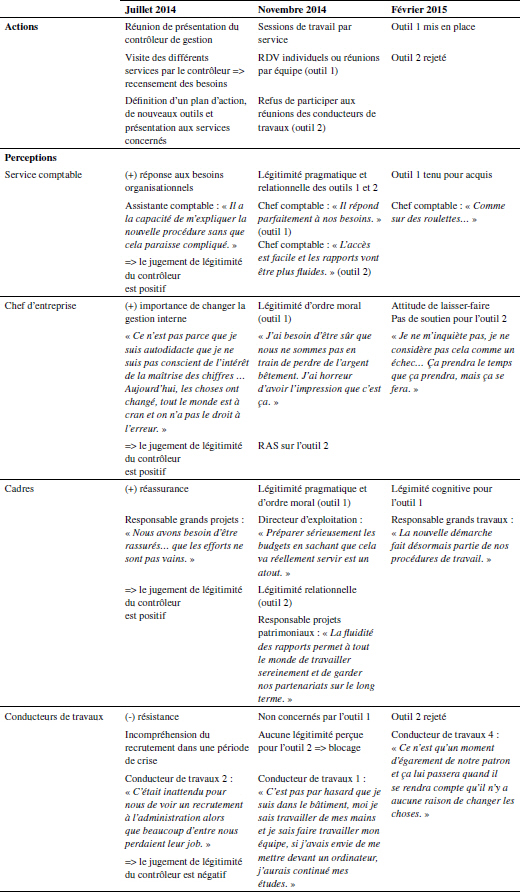

4. Présentation des résultats

Nous allons présenter successivement la prise de fonction du contrôleur de gestion (première série d’entretiens) puis comment chacun des deux outils a été mis en place (deuxième série d’entretiens) puis accepté ou rejeté (troisième série d’entretiens).

4.1. Prise de fonction du contrôleur de gestion et introduction de la nécessité de nouveaux outils

Si les deux dernières séries d’entretiens concernent les outils (leur processus de mise en place et les réactions qui ont suivi), la première nous a tout d’abord permis de faire connaissance avec l’entreprise, son histoire et son contexte ainsi que l’avis des parties prenantes concernant le recrutement d’un contrôleur de gestion.

Une semaine après la prise de poste du contrôleur de gestion, le chef d’entreprise a organisé une première réunion avec les cadres de l’entreprise pour présenter la nouvelle recrue d’une part et préciser ses principales missions d’autre part. Durant cette réunion, le dirigeant a demandé la collaboration de tous pour permettre au contrôleur de gestion de bien comprendre les particularités de l’entreprise et sa situation actuelle. « Durant le premier mois, j’ai effectué plusieurs visites à chaque service, il est primordial à ce stade de comprendre les procédures internes de l’entreprise, je complétais mes entrevues souvent informelles avec les différents cadres avec des réunions par service ou interservices pour recenser les besoins, les difficultés et les compétences de chacun… Les réunions étaient plus fréquentes avec mon service [service comptabilité-finance] et j’ai aussi effectué quatre visites de chantiers dans le coin. » (contrôleur de gestion, première série d’entretiens)

Deux mois plus tard, le contrôleur de gestion propose une réunion avec les différents services en présence du chef d’entreprise pour leur dresser le plan d’action pour une meilleure rentabilité de l’entreprise en insistant sur les objectifs de la première année : une introduction de nouveaux outils de gestion indispensables à la gestion interne de l’entreprise Les Chemins.

Concernant l’appréciation du recrutement, le chef comptable interrogé, qui décrivait la période de crise de l’entreprise et les licenciements, indique : « On ne s’attendait pas à un recrutement vu la situation actuelle, mais personnellement je ne suis pas du tout contre, j’ai une formation de comptabilité pure et dure. J’enregistre et j’archive les documents comptables et je veille à la préparation de la liasse fiscale… tout aspect de gestion en interne ne fait pas partie de mon métier. » (première série d’entretiens)

L’assistant financier, quant à lui, considère ce recrutement comme le meilleur accompagnement de la nouvelle stratégie de réorganisation : « C’est un recrutement qui devra répondre à nos besoins organisationnels et à notre volonté de formaliser et renouveler notre gestion interne grâce notamment à des dispositifs de gestion et de nouveaux outils. Il faut en effet modifier concrètement le fonctionnement de l’organisation et alléger les procédures. Nos deux problèmes principaux sont la lenteur des prises de décisions et la lourdeur des procédures. » (première série d’entretiens)

La direction a également insisté sur l’importance de changer concrètement la gestion interne de l’entreprise : « Cela devient crucial au regard des contraintes du marché qui devient de plus en plus avare en appels d’offres… on doit réussir à survivre avec ce que nous avons aujourd’hui… un contrôleur de gestion est à même de mieux maîtriser nos dépenses. » (directeur d’exploitation, première série d’entretiens)

« Si on n’avait pas connu cette baisse de chiffre d’affaires, peut-être que je n’en aurais pas eu le besoin [recruter], à ce moment-là les rapports étaient plus détendus avec tous nos partenaires. Aujourd’hui, les choses ont changé, tout le monde est à cran et on n’a pas le droit à l’erreur… j’ai besoin d’être rassuré, les chiffres ne sont pas bons et je sais pertinemment que ce n’est pas uniquement à cause de la récession du secteur… Je ne sais pas ce qu’il va mettre en place, mais il sait qu’il a carte blanche… en dépensant le moins d’argent possible [rires], s’il y a un truc que j’ai bien assimilé c’est que le contrôle de gestion permet de maîtriser les dépenses, il me coûte assez cher comme ça [rires]. » ; « C’est un jeune homme sérieux et un grand bosseur, il a toute ma confiance… Faire le suivi par chantier est très utile, je n’en doute pas, c’est aussi un gros chantier, mais il est épaulé par toute l’équipe je ne m’inquiète pas. » (chef d’entreprise, première série d’entretiens)

Pour autant, si ce recrutement est apprécié par les cadres, le retour des trois conducteurs de travaux interrogés à ce stade est plus réservé : « C’est surprenant de voir un recrutement à l’administration alors que beaucoup d’entre nous perdaient leur job ! Mais je n’ai pas posé la question pour savoir ce qu’il fait ni pourquoi il est là. De toutes les façons, je n’ai rien à voir avec tout cela moi je m’y connais en bétonnières. » (conducteur de travaux 2, première série d’entretiens) ; « Cette entreprise allait très bien jusqu’à ce que la crise arrive, c’est à cause de ça que plus personne ne sort de l’argent de sa poche même l’État. Je ne pense pas que c’est une histoire de gestion interne parce que tout allait très bien avant et je suis sûr que s’il n’y avait pas eu cette crise, on n’aurait pas besoin de changer quoi que ce soit. Après si c’est pour se rassurer, je pense que c’est trop cher payé vu les circonstances [ricanements] ! » (conducteur de travaux 4, première série d’entretiens)

Cependant, l’autorité du chef d’entreprise permet de considérer également positivement ce recrutement : « Ah oui ! Je ne le savais pas [qu’il y a eu recrutement], je ne sais pas, je n’ai pas d’avis, s’il a été recruté c’est sûrement pour une bonne raison, M. [chef d’entreprise] est bien raisonnable surtout que la situation est compliquée ces temps-ci. » (conducteur de travaux 1, première série d’entretiens)

Les deux outils proposés par le contrôleur et soutenus par la direction de l’entreprise Les Chemins visent à rationaliser la gestion de l’entreprise, mais ne connaissent pas le même sort. Le nouvel outil d’analyse des coûts et de suivi budgétaire est en effet adopté par l’entreprise et accepté par les parties prenantes alors que la nouvelle procédure de suivi des factures fournisseurs est rejetée.

4.2. Nouvelle méthode d’analyse des coûts et de contrôle budgétaire : un outil jugé légitime et accepté

L’appréciation du nouvel outil d’analyse des coûts et de contrôle budgétaire, qui concerne uniquement les services comptabilité et contrôle de gestion, est positive. Les différents membres des services administratifs sont conscients de l’intérêt de cette nouvelle procédure : « Nous préparons déjà des budgets, mais ils sont à mon avis peu pertinents surtout par l’absence de suivi, si nous faisons les choses autrement, les budgets auront du sens… autant profiter des budgets que l’on prépare. » (cadre service grands projets, deuxième série d’entretiens)

Par ailleurs, l’adhésion à l’outil est perçue par son porteur comme plutôt importante même s’il reconnaît que cela va prendre du temps : « Je sais que presque tout le monde adhère à l’idée de changer la procédure… le plus délicat est de mettre en pratique la nouvelle procédure, je ne dis pas que c’est dur à assimiler, je dirais plutôt qu’une assimilation parfaite prend invariablement plus de temps. » (contrôleur de gestion, deuxième série d’entretiens)

Les salariés du service comptabilité soulignent néanmoins des difficultés inhérentes à la mise en place d’un tout nouvel outil : « Les derniers mois étaient intenses, ces sessions de travail demandent de la disponibilité et de la concentration, ce n’était pas toujours évident puisque cela s’ajoutait à notre rythme de travail au quotidien. » (chef comptable, deuxième série d’entretiens) ; « Il est vrai qu’il a fallu du temps pour comprendre la nouvelle démarche de suivi des chantiers, cela a accaparé du personnel plus longtemps, ce qui n’était pas au goût de tous. » (assistant financier, deuxième série d’entretiens)

Les mêmes reconnaissent cependant le bénéfice procuré : « Nous savons que les nouveaux documents répondent enfin à nos besoins, on voit clairement des écarts aberrants avec l’ancienne procédure, nos chiffres ont du sens aujourd’hui. » (chef comptable, deuxième série d’entretiens) ; « Les cadres qui travaillent sur le suivi des chantiers apprécient son travail, il y a eu quelques couacs, c’était la faute de tous à ce moment-là parce qu’on manquait de communication claire, après il [le contrôleur de gestion] a su rectifier le tir, aujourd’hui les choses sont sur la bonne voie, tout le monde joue le jeu et s’y met. Je les remercie parce que tout cela leur a demandé encore plus d’efforts. Mme [assistante comptable, deuxième série d’entretiens] vient de reprendre après son congé maternité et elle a bien géré ces changements dans la façon de faire. Il [le contrôleur de gestion] a su rester humble et il a réussi à faire comprendre à ses collègues ses objectifs qui sont avant tout, ceux de notre entreprise donc ceux de nous tous. » (directeur d’exploitation, deuxième série d’entretiens)

Cette évaluation instrumentale positive du suivi budgétaire des chantiers conduit très certainement au renforcement de la valeur perçue du service comptable, ce qui confère à l’outil une certaine légitimité relationnelle : « Avec le nouveau suivi des chantiers, nous sommes plus confiants quant à la pertinence des chiffres. » (assistante comptable, deuxième série d’entretiens) L’outil est également cohérent avec les principes et valeurs de l’organisation qui comprennent la recherche de la pérennité par un meilleur suivi des coûts : « Avec cette nouvelle manière de travailler pour le suivi des chantiers, j’ai le sentiment que c’est un effort qui donne ses fruits, nous avons eu des incohérences et des erreurs, mais nous avons réussi à y pallier rapidement. » (chef d’entreprise, deuxième série d’entretiens)

Les légitimités instrumentale, relationnelle et morale perçues de l’outil rejaillissent sur la reconnaissance du contrôleur de gestion qui en est tout à fait conscient. « Je viens d’arriver et j’espère que cette période bien chargée me permettra de montrer ce dont je suis capable et que je ferai partie intégrante de cette entreprise qui a une histoire. Je veux en faire partie. On m’a accepté et on m’a fait de la place, je ferai de mon mieux pour être à la hauteur. » (deuxième série d’entretiens)

De manière réciproque, le crédit accordé au contrôleur influence la perception de l’outil par ses évaluateurs. Le service comptable explique en effet que le contrôleur « est compétent et il connaît fort bien son travail, les outils répondent aux attentes sur le papier » (chef comptable, deuxième série d’entretiens). L’équipe administrative reconnaît la valeur du diplôme du contrôleur et son expertise.

L’outil devient donc tenu pour acquis. Il n’est plus nécessaire de l’évaluer. Comme l’explique le responsable du bureau d’études : « Le premier outil qui intéresse les différents services administratifs a clairement toute sa place, nous étions convaincus qu’il fallait changer de procédures, l’adaptation a pris un peu plus de temps que prévu, mais aujourd’hui nous connaissons un bon démarrage. » (troisième série d’entretiens)

Le directeur d’exploitation conclut : « La première étape est bien entamée, tout est construit, tout fonctionne et tout est assimilé pour tous. » (troisième série d’entretiens)

4.3. Une nouvelle procédure pour le suivi des factures fournisseurs : un outil rejeté

Le second changement proposé par le contrôleur de gestion consiste en la mise en place d’une nouvelle procédure de suivi des factures fournisseurs ayant pour objectif de diminuer, voire supprimer, les retards de paiement et d’un nouvel outil, une base de données. Cet outil sera rejeté.

Les sessions de travail sur le suivi des factures fournisseurs ont été mises en place en parallèle avec celle de la procédure de calcul des coûts et budgétisation par chantier. Au moment de la présentation de cet outil, le service comptable a montré son enthousiasme. Cet outil dispose dès la deuxième série d’entretiens d’une légitimité instrumentale et relationnelle pour le service comptabilité et les cadres de direction : « Ouf, il était temps, le chaos du suivi des factures fournisseurs et leurs relances téléphoniques me perturbaient beaucoup. » (assistante comptable, troisième série d’entretiens) Le chef comptable, en nous expliquant l’ancienne procédure, a conclu ainsi : « Ces retards nous donnent un travail supplémentaire et considérable à cause des relances téléphoniques des fournisseurs ainsi que des relances par courriers électroniques. En effet, cela nous empêche de rester concentrés sur notre travail, le paiement des factures, et ça me prend énormément de temps. Sachant que souvent, je ne suis pas responsable des retards de paiement… Tout ça rend mon travail plutôt stressant et moins motivant. Le manque de régularité dans le retour des factures est un réel problème. » (troisième série d’entretiens) L’assistant financier partage le même avis que ses collègues : « C’est vrai que je ne suis pas directement impliqué dans cette démarche, mais nous sommes dans le même bureau et je vois bien les difficultés au quotidien de ma collègue, il m’est arrivé de répondre à sa place à un fournisseur mécontent. » (première série d’entretiens) Le cadre grands projets explique qu’il « ose bientôt même négocier des remises » (deuxième série d’entretiens). Le chef comptable ajoute : « J’espère qu’avec cet outil, j’aurais plus de temps pour donner de la valeur ajoutée à mon travail au lieu de gérer des fournisseurs mécontents. » (troisième série d’entretiens) Pour le cadre service projets patrimoniaux : « Ça me changera la vie, peut-être que je commencerai à faire des négociations plus importantes avec les fournisseurs au lieu de me faire agresser pour des retards de paiement. » (deuxième série d’entretiens)

Des sessions d’information et de formation ont aussi été proposées aux conducteurs de travaux pour discuter avec eux, prendre note de leurs besoins ainsi que de leurs difficultés, mais « personne n’est venu malgré mes relances et mes appels, je suis allé à la rencontre de certains d’entre eux sur leurs chantiers, mais ils n’ont pas voulu discuter, certains étaient peu agréables » (contrôleur de gestion, troisième série d’entretiens). En posant la question au contrôleur de gestion sur la réaction du chef d’entreprise face à ce refus de coopération, voici la réponse obtenue : « Au début, je ne voulais pas lui en parler, j’ai considéré cela comme faisant partie des obstacles de mon métier que je dois surmonter… en discutant avec les collègues, ils m’ont encouragé à lui en parler [silence], il a essayé d’être rassurant, mais j’ai compris qu’il ne s’en mêlerait pas personnellement. » (troisième série d’entretiens) Les entretiens avec les conducteurs de travaux confirment qu’ils ont une tout autre perception. Ils remettent en cause la pertinence de ce nouveau système. « Et depuis quand il y avait un problème avec les factures ! Et si c’est le cas pourquoi on en parle maintenant ? Il y a quelques années, quand il y avait du boulot, personne n’a jamais rien dit, pourquoi aujourd’hui on vient de le découvrir ? J’en ai parlé vite fait avec Mme Y. quand elle est revenue de son congé, elle me disait qu’on va utiliser l’ordinateur pour valider les factures, c’était ça la bonne idée pour sortir de notre merdier aujourd’hui. » (conducteur de travaux 2, première série d’entretiens) Les conducteurs de travaux considèrent cet outil plutôt comme une réelle défiance envers leurs compétences : « S’ils ont envie de se débarrasser des gens, ils n’ont qu’à le faire franchement, pas la peine de nous traiter d’incompétents ou de je ne sais quoi pour le faire ! » (conducteur de travaux 2, troisième série d’entretiens) Un autre conducteur de travaux déclare : « On n’avait pas besoin d’un bac +5 pour nous trouver une solution d’intello pour des conducteurs de travaux quinquagénaires qui passent la journée sur des chantiers à l’extérieur. » (conducteur de travaux 3) ; « Je ne suis pas très à l’aise avec cette nouvelle procédure et je ne sais pas si je saurais le faire à mon âge. » (conducteur de travaux 1, deuxième série d’entretiens) Ainsi, les légitimités instrumentale et relationnelle sont absentes pour les conducteurs de travaux alors qu’elles étaient perçues par les autres parties prenantes.

L’outil semble alors dans l’incapacité d’atteindre le but collectif de l’entreprise. Selon un conducteur de travaux : « Théoriquement oui, concrètement, c’est beaucoup plus compliqué. Il y a peut-être un dysfonctionnement que je considère comme minime et qu’on pouvait le régler d’une manière beaucoup plus simple que ça. » (conducteur de travaux 1, deuxième série d’entretiens) Les conducteurs parlent du second projet comme « un moment d’égarement de notre patron » qui « se rendra compte qu’il n’y a aucune raison de changer les choses » (conducteur de travaux 4, troisième série d’entretiens). Un cadre du service grands projets ajoute : « Le 2e outil posait problème depuis le début et moi personnellement je m’y attendais. À mon avis, c’est un outil qui correspond à nos besoins, mais qui ne correspond pas à la particularité de notre secteur. Les conducteurs de travaux ont une place importante au sein de l’entreprise et il faudra trouver un outil qui résout nos soucis de suivi factures sans rien demander aux conducteurs de travaux. Je ne veux pas être à sa place [le contrôleur de gestion] pour trouver. » (troisième série d’entretiens)

Dans cette situation conflictuelle que connaît l’entreprise, le dirigeant reste, sciemment, en retrait. Lors du dernier entretien, il répète toujours qu’il a confiance en son contrôleur de gestion. Il préfère parler de la réussite de la procédure de gestion interne et, devant notre insistance pour avoir son avis, il reste évasif : « Le contrôleur de gestion fait de son mieux, cela se passe plutôt bien, désolé si je me répète, c’est encore trop tôt à mon avis de dire s’il a réussi son travail ou pas, mais tout est sur la bonne voie… Il ne faut pas s’attendre à ce que tout se passe parfaitement bien. Les conducteurs de travaux sont nos anciens, certains ont travaillé avec mon père et connaissent parfaitement leur travail […] ils font partie de la famille. Je peux comprendre qu’ils peuvent ne pas apprécier qu’il [le contrôleur de gestion] s’immisce dans leur façon de gérer les choses et leur demande de changer leurs habitudes et c’est compréhensible. Je sais qu’il ne leur demande pas grand-chose, mais pour certains c’est le cas. Je pense qu’ils peuvent aussi prendre mal tout cela parce qu’ils croient que je n’ai pas confiance en eux, il a fallu que je les rassure… je ne considère pas cela comme un échec, il ne faut pas tout de suite utiliser des mots aussi catégoriques. Ça prendra le temps que ça prendra. » (troisième série d’entretiens)

De ce fait, le contrôleur de gestion a du mal à faire accepter ses idées, surtout par les conducteurs de travaux qui sont présents dans l’entreprise depuis plus d’une décennie, « les plus difficiles à dompter, je rigole… ils boudent les réunions et ne font aucun effort… ils ne veulent absolument rien changer parce que, selon eux, il n’y a aucun problème » (troisième série d’entretiens). Quant aux conducteurs de travaux, ils ne sont pas très cléments envers le jeune contrôleur : « Ce n’est pas un gamin qui viendra aujourd’hui me dire comment je dois faire… qu’il me laisse tranquille. » (conducteur de travaux 3, troisième série d’entretiens)

Le manque de légitimité du contrôleur aux yeux des conducteurs de travaux rejaillit sur leur perception de l’outil. Le second outil ne parviendra pas à être tenu pour acquis. Il est rejeté. Les conducteurs de travaux ont une influence remarquable sur la gestion interne de l’entreprise. L’opposition des conducteurs de travaux, associée à l’absence de soutien du dirigeant, ont bloqué la mise en place de la nouvelle procédure des factures fournisseurs. Comme le souligne le responsable service projets patrimoniaux en parlant du contrôleur de gestion : « Il faut qu’il ait la capacité de trouver une façon de faire qui pourrait être acceptée et assimilée par tous. C’est une entreprise avec une histoire et une culture bien à elle, c’est aussi une entreprise dans un secteur très spécifique les travaux publics, il faut qu’il arrive à intégrer tout cela et c’est à mon avis ça son principal premier chantier. » (deuxième série d’entretiens)

Le processus d’acceptation ou de rejet des deux outils est synthétisé dans le tableau 4.

Tableau 4

Processus d’acceptation ou de rejet des outils de gestion

5. Discussion

5.1. L’objet de légitimité : une confusion entre la légitimité de l’outil et celle du contrôleur

Comment comprendre les deux destins différents pour les outils mis en place ? Le premier outil d’analyse des coûts et de contrôle budgétaire a été accepté alors que la nouvelle procédure de suivi des factures fournisseurs a été rejetée.

Nos résultats montrent qu’au-delà de la légitimité du contrôleur, celle des outils qu’il mobilise est également importante. Notre contribution vient donc étendre la compréhension des processus de légitimation en contrôle de gestion par-delà les travaux existants (Dondeyne, 2013 ; Demaret et Meric, 2013 ; Demaret, 2018). Nous élargissons ainsi l’analyse à la légitimité des outils de gestion, mais également au dialogue entretenu avec la légitimité du contrôleur. Cette thématique n’est pas nouvelle, la légitimation de l’outil de gestion ayant déjà fait l’objet d’études passées (Buisson, 2006 ; Bédé et al., 2012). Cependant, la question du processus de construction de la légitimité de l’outil, impliquant celle du contrôleur, et ce, par-delà la question des stratégies mises en place par ce dernier pour acquérir de la légitimité (Demaret, 2018) ou pour faire accepter l’outil (Bollecker et Niglis, 2009 ; Nobre et Zawadzki, 2013, 2015) reste encore un champ d’études à explorer. Nos résultats ainsi que le processus d’évaluation montrent une confusion entre la légitimité de l’outil et celle du contrôleur. Bien qu’interrogés uniquement sur l’outil pendant les entretiens, les différents interlocuteurs ont, à un moment donné ou un autre, évoqué leur perception du contrôleur. Les deux processus de légitimation, de la personne et de l’outil, sont ainsi interdépendants. Si la légitimité de l’outil est une donnée essentielle à son acceptation, elle ne peut se passer de celle du contrôleur qui vient soit l’accroître, soit la diminuer, voire l’anéantir.

En effet, dans le premier cas, si l’outil est accepté, c’est aussi parce qu’il y a une proximité d’expertise entre le contrôleur de gestion, qui promeut l’instrument et propose de le mettre en place, et les évaluateurs qui doivent l’utiliser au quotidien. Ainsi, la légitimité instrumentale de l’outil est certaine aux yeux des évaluateurs (ici, les membres du service comptable et financier) qui y voient un intérêt dans l’amélioration de leur quotidien de travail. Celle-ci est, en plus, renforcée par la légitimité relationnelle du contrôleur, forte pour les évaluateurs, car elle contribue à augmenter la valeur sociale des membres du service comptable et financier au sein de l’entreprise en renforçant la visibilité de leur travail et en leur conférant de l’importance. À l’inverse, dans notre deuxième cas, la légitimité instrumentale n’apparaît pas. Le jugement ne se fait pas sur l’intérêt de l’outil aux yeux des évaluateurs, mais sur la compatibilité entre l’outil, perçu comme une importation externe d’outils de gestion génériques, et le système traditionnel en vigueur dans l’entreprise et affiché comme une revendication quasi identitaire par les évaluateurs (ici, les conducteurs de travaux). Il s’agit donc d’une évaluation morale de légitimité. Celle-ci est négative et ce jugement est renforcé par le rejet du contrôleur de gestion, jugé comme illégitime, car, sur le fondement de ces bases morales, il ne peut contribuer à augmenter la valeur sociale des conducteurs de travaux dans l’organisation. Au contraire, sa volonté de changer les procédures et instaurer un nouvel outil est perçue comme une volonté de contrôler le travail et donc, in fine, de montrer que les conducteurs de travaux sont incompétents, voire dépassés. La comparaison sur l’introduction des deux outils destinés à deux audiences différentes apporte par ailleurs une réponse sur la facilitation du dialogue entre des parties prenantes appartenant à une même sphère professionnelle favorisant l’évaluation active de l’outil de manière positive.

Ainsi, le contrôleur de gestion n’est pas uniquement porteur d’outils, mais acteur de la légitimation de l’outil, car le jugement de légitimité qui est porté sur lui va agir comme un indice de validité (ou non) supplémentaire pour l’évaluation des outils qu’il met en place. Il doit alors promouvoir une stratégie de légitimation et ne pas se contenter d’une démarche passive. Cela est cohérent avec les propositions de Demaret (2018) sur les stratégies de légitimation mises en place par le contrôleur de gestion. Nos travaux enrichissent ainsi l’étude de Demaret (2018) en approfondissant la question de la légitimité du contrôleur à travers le renforcement de la légitimité propre des évaluateurs. Ainsi, quelle que soit la stratégie mobilisée, elle doit mener à l’établissement d’une légitimité relationnelle, valorisant le rôle social occupé par les évaluateurs dans l’organisation. Celle-ci constitue la justification ultime des appels de la littérature à faire du contrôleur de gestion un partenaire stratégique (Kennedy et Sorensen, 2006) devant notamment instaurer un dialogue avec les dirigeants opérationnels (Godener et Fornerino, 2017), ce qui dans le cas de l’entreprise que nous avons étudiée n’a pas été préalablement mené à bien par le contrôleur de gestion. Ce jugement d’illégitimité de la part de certaines audiences (ici, les conducteurs de travaux) a donc entraîné une perception négative du second outil et mené à son rejet.

5.2. Le processus d’évaluation : les chemins de la légitimité pour les outils de gestion

À travers ce cas se dessine alors un modèle émergent des chemins de la légitimité pour les outils de gestion et leur interdépendance avec celle du contrôleur. Par-delà la question de l’objet de légitimité se pose ainsi celle du processus d’évaluation et donc des différentes catégories de légitimité (Tost, 2011) qui interviennent à un moment particulier du processus d’évaluation. Cela doit également prendre en compte les différentes audiences susceptibles d’intervenir au cours du processus de légitimation. En effet, ce qui est étudié à travers ce cas, est un processus de légitimation interne à l’organisation, à savoir la manière dont localement un objet social est promulgué comme légitime par les audiences qui l’évaluent et/ou le légitiment (Johnson, Dowd et Ridgeway, 2006). Ce processus dépend, à la fois, des actions de ceux qui mettent en avant l’objet de légitimité et de ceux qui l’évaluent. Il est ainsi « toujours contingent et souvent fragile[1] » (Brown et Toyoki, 2013, p. 878). Il prend donc, dans notre cas exploratoire, une forme particulière qui nous semble, cependant, comporter des pistes intéressantes pour de futures recherches.

Comment expliquer alors l’acceptation du premier outil et le rejet du deuxième ? Si le processus itératif décrit précédemment où l’évaluation de l’outil entre en interaction avec celle du contrôleur constitue une première piste d’analyse, elle ne nous paraît pas suffisante. En effet, comme nous l’avons indiqué précédemment, l’acceptation doit amener l’outil à bénéficier d’une légitimité cognitive où les évaluateurs le tiennent alors pour acquis et suppriment ainsi temporairement leur jugement afin de basculer dans un mode passif d’évaluation (Tost, 2011). La légitimité cognitive dépend donc, non seulement de la cristallisation du processus actif individuel d’évaluation, mais également des sources de validité qui permettent la suppression du jugement (Bitektine et Haack, 2015) et des « indices de validité » sur lesquels l’évaluation peut se reposer (Tost, 2011). Dans notre cas, les sources de validité sont doubles et mènent à un résultat différent (acceptation dans un cas et rejet dans l’autre). Par ailleurs, il apparaît à nouveau que l’outil est dépendant du contrôleur, car les indices de validité mobilisés pour évaluer l’outil sont ceux qui proviennent directement de l’évaluation du contrôleur. En effet, concernant le premier outil, les indices de validité sont externes et reposent sur une présomption de compétence en ce qui concerne le contrôleur. Pour les membres du service comptable et financier, le contrôleur de gestion possède les qualifications requises, symbolisées entre autres par son niveau de formation et son diplôme. De ce fait, ses propositions et l’outil qu’il promeut sont jugés valides, car conformes aux normes externes en vigueur dans le milieu professionnel partagé par les comptables et le contrôleur. C’est donc l’univers social de référence professionnel qui est mobilisé ici comme système de valeurs partagé (Johnson, Dowd et Ridgeway, 2006).

À l’inverse, le rejet du second outil s’explique par une inadéquation perçue entre le système de valeurs de l’entreprise et le contrôleur de gestion. Les indices de validité mobilisés ici sont internes et reposent sur l’histoire de l’entreprise et ses traditions. Le contrôleur de gestion est perçu comme venant remettre en cause l’héritage de l’entreprise et donc la validité interne ne peut être conférée. Cela est, par ailleurs, renforcé par l’effacement du dirigeant et son absence de soutien. En effet, puisque dans ce cas aucune source de validité externe ne peut être mobilisée, le diplôme, l’âge et l’expérience étant rejetés par exemple, il aurait été souhaitable pour le contrôleur d’avoir une source de légitimité interne, ici le dirigeant. Cette cruciale source de légitimité est défaillante, car un pouvoir important est conféré aux conducteurs de travaux et le dirigeant ne peut/veut s’y opposer. L’une des contributions de cette recherche est donc de montrer que le contrôle de gestion dans les PME étant une pratique importée, il ne peut y avoir de légitimité cognitive a priori le concernant. Celle-ci passe par un chemin et celui-ci doit être balisé par une introduction sociale dans l’organisation que seul souvent le dirigeant peut effectuer, dans la PME. Nos conclusions complètent ainsi les travaux récents de Demaret (2018) qui horizontalisent les légitimités en les catégorisant. Nous proposons de leur donner une dynamique processuelle (les chemins de la légitimité) afin de montrer à la fois la dynamique imbriquée de légitimation de l’outil et du contrôleur qui le porte, dans un contexte de PME, ainsi que les sources de validité collective qui doivent être mobilisées.

Par ailleurs, le jugement de légitimité ne se profère pas de manière linéaire. Ainsi que l’a montré Tost (2011), celui-ci est constitué d’étapes et peut être itératif. Ainsi, dans notre cas, l’évaluation, l’usage et la réévaluation de la légitimité de l’outil s’entremêlent avec celle du contrôleur. En effet, si comme nous venons de l’évoquer, la légitimité du contrôleur rejaillit en tant qu’indice de validité sur celle de l’outil, de manière itérative, la légitimation en « usage » du contrôleur, c’est-à-dire la phase de confrontation pratique du jugement par l’évaluateur, sera également influencée par le jugement proféré sur l’outil. En cas de jugement négatif, cela aura pour conséquence de pouvoir conduire soit à un rejet de la légitimité du contrôleur, soit à une réévaluation du jugement proféré en première intention. Ainsi, légitimité de l’outil et légitimité du contrôleur sont le fruit de relations interdépendantes et complexes. Notre étude permet alors de prendre en compte la temporalité du jugement et son caractère processuel. Par ailleurs, notre cas suggère que la légitimité du contrôleur de gestion ne semble jamais totalement devenir cognitive pour les évaluateurs, car chaque introduction d’un nouvel outil peut entraîner une phase de réévaluation de son promoteur. Cela vient alors souligner la nécessaire « appropriation » de l’outil en tant que « valeur d’appropriation construite ou à l’usage » (De Vaujany, 2006) par les utilisateurs finaux, celle-ci ne pouvant être dissociée du jugement de légitimité porté à la fois sur l’outil, mais également sur son promoteur (ici, le contrôleur de gestion).

Ce caractère incertain de la légitimité cognitive du contrôleur de gestion offre des perspectives nouvelles afin de prendre mieux en considération les critères d’évaluation de la fonction de contrôleur de gestion. L’une des pistes d’amélioration possibles en PME semble à nouveau s’inscrire dans le soutien apporté par le dirigeant. En effet, si en l’espèce sa passivité devient problématique, c’est qu’elle vient illustrer la légitimité relationnelle préexistante d’une catégorie d’évaluateurs présente depuis longtemps dans l’organisation : les conducteurs de travaux. En effet, cette forte légitimité semble se cristalliser de manière cognitive dans l’organisation et être utilisée comme un indice de validité interne négatif pour évaluer à la fois les outils et le contrôleur. Ainsi, les chemins de la légitimité du contrôle de gestion en PME dépassent-ils peut-être le cadre de la légitimité du contrôleur et de ses outils pour questionner également celle des autres parties prenantes. Le soutien organisationnel devient alors crucial.

La figure 3 présente un modèle émergent, issu de notre cas, et détaillant les relations interdépendantes entre les processus de légitimation du contrôleur et d’un outil de gestion.

Figure 3

Outil et contrôleur des processus de légitimation interdépendants

La figure 3 présente à la fois les itérations de jugement entre l’outil et le contrôleur de gestion, mais montre également le caractère processuel du jugement. En effet, les flèches symbolisant le jugement (positif ou négatif) sur l’outil, mais également sur le contrôleur, montrent des boucles menant à une évaluation et, par voie de conséquence, à une acceptation ou à un rejet. Ce que montrent avant tout ces chemins fléchés, c’est qu’en aucun cas la cristallisation n’est définitive. En effet, elle se fixe sur un instant, mais toute novation est de nature à favoriser une réévaluation et donc à entraîner un nouveau processus de jugement (flèches a et b). La légitimité du contrôleur et de l’outil sont donc des processus sociaux imbriqués et continus auxquels l’organisation doit toujours rester attentive.

Conclusion