Abstracts

Résumé

Partant du constat qu’en sciences de gestion, les politiques de management auraient toutes, pour ambition ultime, de contribuer à la performance de l’entreprise et que la capacité d’innovation d’une entreprise serait une condition sine qua non de cette performance, cet article propose une dénaturalisation de cette évidence managériale. Nous montrons que (i) les notions de performance et d’innovation font référence à des contenus très variés selon les typologies considérées ; (ii) la performance est principalement mesurée par des indicateurs distaux (essentiellement financiers) ; (iii) la nature de l’interdépendance entre innovation et performance n’est pas univoque. En reconsidérant les variables contextuelles, nous montrons l’intérêt d’adopter une perspective multiple pour appréhender l’innovation et la performance dans les PME. Cette perspective multiple capitalise sur la diversité des caractérisations de ces deux notions, dans une démarche agnostique n’établissant aucun lien entre elles a priori. Cet article propose ainsi une méthodologie de mesure de la performance et de l’innovation en PME qui mobilise des indicateurs spécifiques à ces organisations. Ce faisant, nous participons à une démarche critique visant à émanciper les PME et, plus largement, les pouvoirs publics et régulatoires, de normes performatives étroites.

Mots-clés :

- Innovation,

- Performance,

- Indicateurs,

- Critique,

- PME

Abstract

Noting that in management science, management policies would have all, the ultimate ambition of contributing to company performance and the innovative capacity of a company would be a sine qua non of this performance, this article shows that (i) these two concepts refer to disparate content ; (ii) the performance is primarily measured by distanced indicators (financial) ; (iii) the nature of the interdependence between innovation and performance is not unequivocal. Considering the weight of contextual variables, we show the interest to adopt a broader vision of concepts of innovation and performance in SMEs, capitalizing on the diversity of performance and innovation characterizations, and adopting an agnostic approach establishing no a priori link between them. This article proposes to broaden the concepts of innovation and performance by mobilizing indicators specific to SMEs and outlines a methodology to measure and weigh them as well as to provide researchers with tools to better understand the interactions between these variables. In doing so, we contribute to a critical approach of de-naturalization to emancipate SMEs and, more broadly, public and regulatory authorities, from narrow performative standards.

Keywords:

- Innovation,

- Performance,

- Indicators,

- Critical,

- SMEs

Resumen

A partir de la observación que, en ciencia de la gestión, todas las políticas de gestión tendrίan por objetivo último de contribuir al rendimiento y que la capacidad innovadora de una empresa sería una condición sine qua non de este rendimiento, este artículo muestra que (i) los dos conceptos se refieren a contenidos dispares ; (ii) el rendimiento se mide principalmente por indicadores distanciados (financieros) ; (iii) la naturaleza de la interdependencia entre la innovación y el rendimiento no es inequívoco. Teniendo en cuenta el peso de las variables contextuales, mostramos el interés de adoptar una visión más amplia de la innovación y de rendimiento en las micro y pequeñas empresas, aprovechando la diversidad de las caracterizaciones de rendimiento e innovación, y la adopción de una enfoque agnóstico establecerá a priori ninguna relación entre ellos. En este artículo se propone una ampliación del concepto de la innovación y el rendimiento mediante la movilización de indicadores específicos para las micro y pequeñas empresas y describe una metodología para medir y pesar y equipar al investigador a comprender mejor las interacciones entre estas variables. De este modo, contribuimos a un enfoque crítico de desnaturalización para poderar a las micro y pequeñas empresas y, en general, las autoridades públicas y normativas, estándares performativas estrechas.

Palabras clave:

- Innovación,

- Rendimiento,

- Indicadores,

- Crítico,

- PyME

Article body

Introduction

L’ambition de cet article est d’enrichir la caractérisation des concepts de performance et d’innovation dans la recherche sur les petites et moyennes entreprises (PME), et de proposer un outil de diagnostic basé sur une acception élargie de ces deux notions, mobilisant des indicateurs spécifiques à ce type d’organisation.

Traditionnellement, les notions de performance et d’innovation font l’objet de débats dans la littérature, et leur caractérisation au niveau de l’entreprise s’effectue au moyen de variables considérées comme « allant de soi », telles que, par exemple, les budgets investis en recherche et développement ou le nombre de brevets déposés, en ce qui concerne l’innovation ou en chiffre d’affaires et taux de croissance, pour la performance. À cette forme de naturalisation qui s’exprime par une définition restrictive des notions d’innovation et de performance et l’utilisation, dans les démarches empiriques, d’un nombre limité d’indicateurs principalement quantitatifs et reposant sur des données externes à l’entreprise, nous voulons opposer une perspective multiple en matière de performance (sociale, environnementale) et d’innovation (aussi relative), rendant mieux compte de la diversité des finalités de la gestion des entreprises et qui soit plus proche des spécificités organisationnelles des PME. En invitant à s’émanciper des normes d’évaluation de la performance et de l’innovation dominantes, largement naturalisées dans la littérature scientifique comme dans la pratique gestionnaire, cet article contribue à l’opérationnalisation d’un management plus responsable sociétalement.

La relation entre les dimensions d’innovation et de performance fait, par ailleurs, l’objet de nombreux débats dans la littérature : certains auteurs mettent en avant un lien de causalité entre les dimensions d’innovation et de performance (Geroski et Machin, 1992 ; Ledent, Salmon et Cassiers, 2002 ; Terziovski, 2010) : l’innovation serait alors un déterminant de la performance qui l’influencerait de manière positive (De Winne et Sels, 2010 ; Liouville et Bayad, 1998) ou négative (Simon, Elango, Houghton et Savelli, 2002). D’autres auteurs estiment qu’il s’agirait plutôt d’une relation « d’indépendance » : les entreprises performantes ne se caractérisent pas forcément par un degré élevé d’innovation, et vice versa (Lallement et Wisnia-Weill, 2007 ; Freel, 2000a). Enfin, d’autres chercheurs s’inscrivent dans une approche contingente et considèrent plutôt une « approche d’inclusion » où l’innovation serait un des critères de mesure de la performance (Schuler et Jackson, 1987 ; Miles et Snow, 1984). Dans cet article, nous choisissons d’adopter une approche « agnostique » qui vise à étudier ces concepts, indépendamment l’un de l’autre. Le choix de cette démarche semble se justifier par le manque de consensus autour des définitions et des liens conceptuels.

Nous proposons tout d’abord d’approfondir successivement les définitions de la performance et de l’innovation et d’observer la manière dont ces notions sont traditionnellement mesurées dans les démarches empiriques. Dans un second temps, nous questionnons ces indicateurs de mesure au regard du contexte spécifique des PME. Constatant qu’ils se révèlent trop restrictifs et peu appropriés à ces organisations, nous proposons un instrument de mesure de la performance et de l’innovation propre aux PME basé sur une définition élargie de ces concepts et intégrant des indicateurs plus qualitatifs.

1. L’Étude de la performance en gestion

À l’image de ce que Gilbert et Charpentier (2004) affirment, il existe une « conceptualisation plurielle de la performance ». Tous deux considèrent que la performance serait un « […] mot-éponge ou mot-valise […], qui recouvre des notions dont le sens est très largement contextuel et autorise des interprétations nombreuses » (p. 48-50). En effet, dans de très nombreux cas, les chercheurs en sciences de gestion qualifient la performance dans l’entreprise de sociale, de financière ou encore, d’environnementale (Fabi, Raymond et Lacoursière, 2009 ; Ducrou, 2008). Dès lors, lorsque l’on étudie la performance d’une PME, on s’intéresse en fait à ses performances qui, comme nous le montrerons, peuvent être diverses et variées.

1.1. Caractériser les performances dans les PME

Profondément polysémique et instable, la notion de performance dans la littérature sur les PME peut être complétée par toute une série de qualificatifs qui tentent peu ou prou, d’en distinguer des formes différentes, donnant ainsi à la performance, un caractère polymorphe. Toutefois, la manière de qualifier ces performances diffère d’un auteur à un autre. Dès lors, la manière de nommer une forme de performance ne servirait en fait qu’à justifier des regroupements d’indicateurs qui seraient propres à ces différentes appellations. La complexité réside alors dans le manque de consensus autour de ces qualificatifs, dont les contenus se recoupent partiellement, avec pour conséquence, des regroupements d’indicateurs différents selon la typologie empruntée. Ainsi, l’indicateur de productivité est considéré comme une composante de la performance organisationnelle pour les uns, et comme une composante de la performance opérationnelle pour les autres.

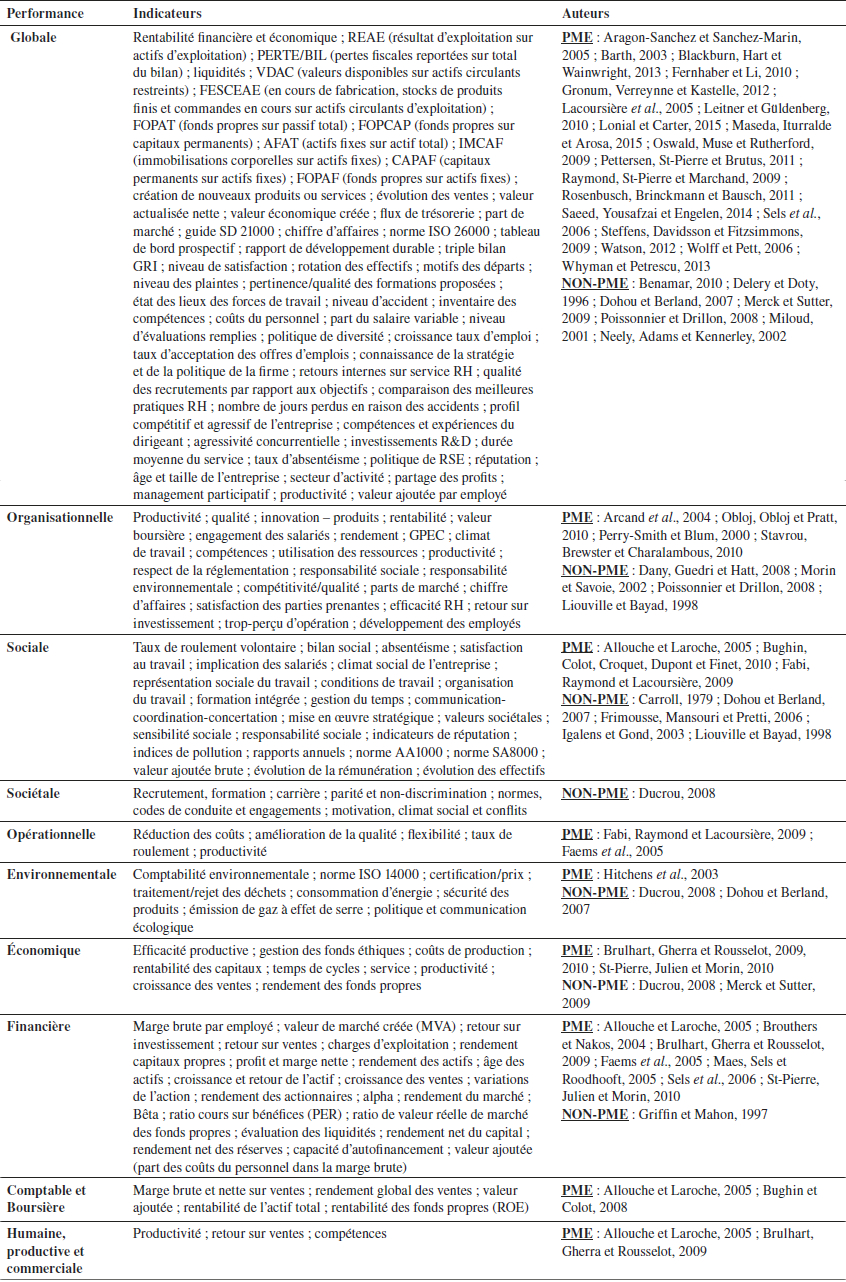

La revue de littérature réalisée permet d’identifier neuf grands qualificatifs de la performance : sociale (Allouche et Laroche, 2005 ; Fabi, Raymond et Lacoursière, 2009), organisationnelle (Arcand, Arcand, Bayad et Fabi, 2004 ; Obloj, Obloj et Pratt, 2010 ; Perry-Smith et Blum, 2000 ; Stavrou, Brewster et Charalambous, 2010), opérationnelle (Fabi, Raymond et Lacoursière, 2009 ; Faems, Sels, De Winne et Maes, 2005), environnementale (Hitchens, Clausen, Trainor, Keil et Thankappan, 2003), économique (Brulhart, Gherra et Rousselot, 2009) ; financière (Allouche et Laroche, 2005 ; Brulhart, Gherra et Rousselot, 2009 ; Faems et al., 2005 ; Maes, Sels et Roodhooft, 2005 ; Sels et al., 2006) comptable et boursière (Allouche et Laroche, 2005 ; Bughin et Colot, 2008), humaine, commerciale et productive (Allouche et Laroche, 2005 ; Brulhart, Gherra et Rousselot, 2009) et globale ou non qualifiée (Blackburn, Hart et Wainwright, 2013 ; Fernhaber et Li, 2010 ; Gronum, Verreynne et Kastelle, 2012 ; Lonial et Carter, 2015 ; Maseda, Iturralde et Arosa, 2015 ; Oswald, Muse et Rutherford, 2009 ; Pettersen, St-Pierre et Brutus, 2011 ; Saeed, Yousafzai et Engelen, 2014).

Bien que ces neuf types de performance émergent de la littérature sur les PME, il est à noter qu’elle n’en a pas l’exclusivité. En effet, en se tournant vers la littérature plus généraliste sur la conceptualisation de la performance, on peut observer l’utilisation des mêmes qualificatifs pour désigner la performance d’entreprises, dont la taille n’est pas spécifiée (Carroll, 1979 ; Delery et Doty, 1996 ; Morin et Savoie, 2002 ; Neely, Adams et Kennerley, 2002 ; Igalens et Gond, 2003 ; Dohou et Berland, 2007 ; Merck et Sutter, 2009 ; Dany, Guedri et Hatt, 2008).

1.2. Des performances aux indicateurs de mesure

Que ce soit dans les PME ou dans les non-PME, l’examen de la littérature rend compte de la difficulté contextuelle qui réside dans l’exercice de définition des performances. C’est pourquoi la grande majorité des auteurs cités plus tôt postulent qu’une performance ne peut se définir qu’à travers ses indicateurs et l’occurrence de ceux-ci. Par conséquent, l’exercice de définition se transforme en une tentative de caractérisation de ces performances, par le biais d’indicateurs propres, et la volonté de traduire l’état de santé – au sens large – d’une entreprise par le biais de la quantification.

Nous avons mobilisé plus de 60 études sur la performance –, dont une large majorité sont relatives aux PME, et avons recensé les indicateurs avancés pour chaque qualificatif de la performance (Annexe 1). Rappelons toutefois que ces qualificatifs sont propres à chacun des auteurs, et traduisent la manière dont ces derniers mesurent la performance. Il en résulte, lors de la compilation de ces différents travaux, une confrontation de visions différentes de la performance qui s’exprime par la présence d’un même indicateur dans plusieurs formes de performances[2].

1.3. Mesurer la (les) performance(s) dans les PME

À travers l’analyse des indicateurs réalisée dans l’annexe 1, nous cherchons à observer s’il existe une manière de considérer la (les) performance(s) qui serai(en)t propre(s) aux petites et moyennes structures. Le premier constat que nous faisons est celui d’une grande similarité dans la finalité des indicateurs entre PME et non-PME, à savoir, une volonté de vérifier ou d’évaluer un ou des résultats quantifiables.

Un deuxième constat est celui de la prépondérance d’indicateurs financiers ou économiques pour définir la performance dans les PME (Brulhart, Gherra et Rousselot, 2009 ; Gronum, Verreynne et Kastelle, 2012 ; Fernhaber et Li, 2010 ; Saeed, Yousafzai et Engelen, 2014 ; Sheehan, 2014 ; Steffens, Davidsson et Fitzsimmons, 2009 ; Wolff et Pett, 2006), laissant ainsi supposer que parler de performance d’entreprise revient en fait à traiter de ses capacités et de ses résultats financiers. Bien que cela se vérifie également pour les non-PME, on remarque cependant une plus grande diversité d’indicateurs de natures différentes (Dohou et Berland, 2007 ; Ducrou, 2008 ; Morin et Savoie, 2002 ; Neely, Adams et Kennerley, 2002 ; Poissonnier et Drillon, 2008). La différence semble surtout se marquer du côté des indicateurs relatifs à l’organisation du travail et aux conditions de travail, et par extension, à la présence et à l’utilisation de pratiques de gestion des ressources humaines[3]. Ainsi, dans les mesures de performance des PME étudiées, les indicateurs relatifs à la satisfaction, à la motivation, à la gestion des emplois et des compétences, à la présence d’un règlement de travail ou d’une charte ou encore, au climat social sont rares. Par contre, le taux d’absentéisme ou la rotation du personnel sont parfois envisagés, parce qu’il s’agit là d’un coût susceptible d’affecter directement les résultats économiques ou financiers (Whyman et Petrescu, 2013). À rebours de ceci, de nombreuses études interrogent pourtant le lien entre pratiques RH et performance de la PME (Arcand et al., 2004 ; Fabi, Raymond et Lacoursière, 2009 ; Faems et al., 2005 ; Lacoursière et al., 2005 ; Perry-Smith et Blum, 2000 ; Sels et al., 2006 ; Sheehan, 2014 ; Stavrou, Brewster et Charalambous, 2010), mais n’intègrent pas pour autant des indicateurs RH dans leur mesure de la performance. Par conséquent, nous plaidons pour l’intégration de ces éléments afin d’enrichir la mesure de la performance des PME.

Enfin, troisième et dernier constat, c’est celui de l’existence d’indicateurs propres aux PME et qui chercheraient à contextualiser et/ou à relativiser la nature de la (les) performance(s) dans ces entreprises. À cet égard, il convient d’opérer une distinction entre des indicateurs relevant de facteurs internes et ceux relevant de facteurs externes. Parmi ces derniers, on retrouve la portée de la PME qui peut aller du plus local à l’international. Certains auteurs, comme St-Pierre, Janssen, Julien et Therrien (2005) expliquent qu’en fonction de la dimension de la PME, le contexte concurrentiel diffère. On retrouve également le contexte institutionnel et économique (Bouabdallah et Tholoniat, 2006 ; Retour, 2009). Pour exemplifier le propos, prenons le cas de la Belgique où des divergences apparaissent entre le Nord (Flandre) et le Sud du pays (Wallonie) tant en termes de culture d’entreprise (De la Croix, Docquier, Mainguet, Perelman et Wasmer, 2002), que d’investissements en R&D (Claus, Vloeberghs et Pichault, 2002), ou encore de soutien public aux entreprises (Ajzen, 2013). De surcroît, on retrouve des disparités relatives aux dynamiques sectorielles (Raymond, St-Pierre et Marchand, 2009). En effet, certains secteurs s’avèrent plus compétitifs que d’autres ou encore, d’autres sont plus sensibles aux effets de crise (Winn, MacDonald et Zietsma, 2008). Enfin, parmi les facteurs externes, il est nécessaire de prendre en compte la dimension « concertation sociale ». En effet, selon les pays, à partir d’un certain nombre de travailleurs, des organes de concertation doivent être mis en place, ce qui peut également affecter la vie de l’entreprise. Par ailleurs, l’entreprise est tenue de prendre en considération les différentes lois et accords paritaires nationaux ou sectoriels qui peuvent être plus ou moins contraignants selon les entreprises.

Quant aux facteurs internes, de nombreux auteurs montrent que la taille de l’entreprise a une influence sur sa capacité de réaction, d’adaptation aux changements et de résolution de problèmes (Jack, Hyman et Osborne, 2006 ; Julien et Carrier, 2002 ; Scozzi, Garavelli et Crowston, 2005 ; Vossen, 1998 ; Wolff et Pett, 2006). D’autres proposent de prendre en considération l’âge de l’entreprise (Lacoursière et al., 2005 ; St-Pierre, Julien et Morin, 2010 ; Watson, 2012). Par ailleurs, la spécificité de la GRH est également souvent pointée du doigt comme un élément propre des PME. Souvent informelle et proche d’une convention discrétionnaire (Nizet et Pichault, 2013), elle tendrait de plus en plus à devenir stratégique (Aït Razouk et Bayad, 2010). Enfin, lorsque l’on traite de la PME, on parle également de son dirigeant – ou de son management pour les plus grandes. Certaines études montrent qu’il existe un lien entre la performance de ces entreprises et les caractéristiques et les compétences du dirigeant (Pettersen, St-Pierre et Brutus, 2011 ou Watson, 2012). En effet, les études montrent que les valeurs personnelles du dirigeant, sa vision stratégique, sa capacité à prendre des décisions, la structure familiale ou non familiale de l’entreprise, sont autant de facteurs déterminants pour une PME (Arrègle et Mari, 2010 ; Bughin et Colot, 2008 ; Cossette, 1996, 2008). Par ailleurs, la manière dont le dirigeant conçoit la performance peut également être mobilisée comme l’un des facteurs explicatifs de la trajectoire de croissance et des stratégies de développement mises en oeuvre au sein des PME. Dès lors, il s’agit d’intégrer cette diversité d’objectifs poursuivis par les dirigeants de PME dans la mesure de la performance (St-Pierre et Cadieux, 2011). Marcati, Guido et Peluso (2008) opèrent au même constat en ce qui concerne l’innovation : selon ces auteurs, il s’agit en effet de prendre en compte la personnalité du dirigeant dans l’adoption d’innovations en PME.

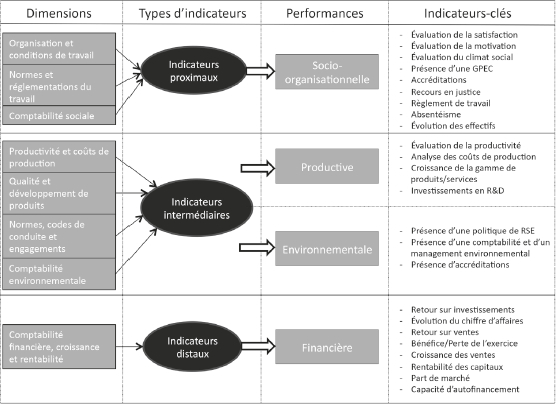

Les différents indicateurs et facteurs contextuels présentés et discutés plus tôt montrent la complexité de caractérisation des différentes performances, mais aussi toute l’importance d’intégrer des dimensions contextuelles et d’élargir la mesure à des indicateurs relatifs à l’organisation et aux conditions de travail, ou encore aux aspects environnementaux. De plus, l’absence de définitions génériques habituelles ne permet pas d’établir des regroupements qui tendraient à offrir un outil immédiat de détection des types de performance. Dès lors, il est nécessaire d’opérer des regroupements via deux canaux distincts, mais complémentaires : par les indicateurs et par les performances elles-mêmes. Le but étant d’offrir un modèle regroupant des séries d’indicateurs à des regroupements de performances et vice versa. Ainsi, il serait possible de vérifier la cohérence des rassemblements des indicateurs par rapport aux performances, et inversement. Le travail de recension réalisé précédemment (Annexe 1) permet de dégager des dimensions d’indicateurs, dont la présence est largement répandue : organisation et conditions de travail, normes et réglementations du travail, comptabilité environnementale, normes environnementales, comptabilité sociale, qualité et développement de produits, productivité et coûts de production, comptabilité financière, croissance et rentabilité, et transversale.

Chacune de ces dimensions a été construite par regroupement d’indicateurs qui, eux-mêmes, proviennent des différents types de performance. Toutefois, le nombre de dimensions, encore relativement important, est un frein dans la conceptualisation de nouvelles catégories aboutissant à la (re)qualification des performances. C’est pourquoi nous établissons un second regroupement sur la base des trois types d’indicateurs que nous proposent Arcand et al. (2004) : proximaux, intermédiaires et distaux, que nous nommons « catégories d’indicateurs ». Concrètement, là où les indicateurs proximaux sont les plus directement rattachables aux pratiques de gestion des personnes en milieu de travail, les indicateurs distaux en sont les plus éloignés. Le recours à cette approche permettrait ainsi d’élargir les contours du concept de performance telle qu’il se présente dans la PME et d’enrichir la panoplie d’indicateurs généralement mobilisés pour la mesurer.

De cette manière, les dimensions définies se rattachent logiquement aux catégories d’indicateurs. Ainsi, la catégorie d’indicateurs proximaux inclut les dimensions : organisation et conditions de travail, normes et réglementations du travail et comptabilité sociale. Quant à la catégorie d’indicateurs intermédiaires, elle comprend les dimensions : normes environnementales et productivité et coûts de production que nous proposons de regrouper, car elles traduisent explicitement l’objectivation des résultats liés à l’environnement, et les dimensions qualité et développements de produits et comptabilité environnementale que nous regroupons également par ailleurs, car elles expriment quant à elles une vision plus globale du processus de production. Enfin, la dimension « comptabilité financière, croissance et rentabilité » fait partie des indicateurs distaux.

Cette nouvelle catégorisation permet de faire ressortir des ensembles de performance qui devraient nous permettre d’en dégager une typologie et rendre, donc, la mesure plus cohérente et complète. Pour ce faire, nous observerons, dans un premier temps, l’occurrence des performances dans chacune des dimensions. Ensuite, sur base de leurs appellations primaires, de leurs significations et de leurs cohérences par rapport aux dimensions et indicateurs concernés, nous tenterons de (re)qualifier ces performances. Des arbitrages entre les différents indicateurs seront toutefois nécessaires lorsque certaines performances se retrouvent dans plusieurs catégories d’indicateurs.

Lorsque l’on observe les performances se rapportant à la catégorie d’indicateurs proximaux, seuls les éléments relatifs à la gestion des personnes semblent pertinents. Par ailleurs, si l’on regarde d’un peu plus près les dimensions qui concernent ce regroupement, on remarque l’empreinte sociale et organisationnelle forte qu’elles recouvrent. Aussi, nous choisissons de nommer cette première forme de performance : « performance socio-organisationnelle ». Le deuxième groupe correspond à la catégorie d’indicateurs intermédiaires. Dans celui-ci, deux éléments majeurs ressortent aussi bien à travers les dimensions, que les indicateurs : l’aspect environnemental, qui deviendra la « performance environnementale » et l’aspect productivité, qui se nommera « performance productive ». Et enfin, les performances se rapportent quasi exclusivement à ce que nous appellerons : la « performance financière ».

Ensuite, il est nécessaire de définir les indicateurs clés pour chacune des trois performances définies, tout en considérant les dimensions ainsi que les catégories d’indicateurs dans lesquelles elles se recouvrent (Figure 1). Pour ce faire, nous avons sélectionné ceux qui remplissent deux conditions : une fréquence d’apparition élevée dans la littérature (supérieure à la moyenne) et ceux qui traduisent de manière isolée ou agrégée, un résultat quantifiable pour l’organisation (résultats). Finalement, comme nous l’avons montré, la performance d’une PME ne peut être considérée indépendamment du contexte dans lequel elle se trouve. Par conséquent, la figure 1 se doit d’être nuancée, relativisée ou simplement, contextualisée par le biais du prisme des facteurs internes et externes.

Figure 1

Typologie des performances et indicateurs-clés

2. L’Étude de l’innovation en gestion

La notion d’innovation est un concept à la fois pluridisciplinaire et polysémique (Leymarie, 2003) qui est proche d’autres notions telles que le changement, la créativité, l’invention, ou encore l’entrepreneuriat. Certains auteurs choisissent d’inclure la créativité en amont de l’innovation, dans un modèle d’analyse plus global (Woodman, Sawyer et Griffin, 1993). La plupart des travaux consacrés à l’innovation définissent celle-ci soit selon la distinction exploration/exploitation de March (1991), soit suivant la nature de l’innovation (OCDE, 2005).

2.1. Caractériser l’innovation

Depuis les travaux de March (1991), l’idée selon laquelle le succès de l’entreprise repose sur sa capacité à non seulement optimiser des connaissances existantes et améliorer l’efficience de l’entreprise, mais aussi à explorer des opportunités radicalement nouvelles, est largement répandue dans la littérature en gestion. Sur le terrain, cet équilibre entre exploration et exploitation se révèle difficile à mettre en oeuvre (Sheremata, 2000 ; Jouini, Charue-Duboc et Fourcade, 2006), et se reflète au niveau de la structure même de l’organisation. Bien qu’intéressante, nous ne retiendrons pas cette approche, dans la mesure où elle ne considère pas le repérage empirique des activités d’innovation en amont d’une analyse organisationnelle poussée et se révèle dès lors peu actionnable dans le dispositif méthodologique d’échantillonnage pour lequel nous optons dans notre étude.

L’approche dominante pour réaliser un tel exercice est consignée dans le Manuel d’Oslo de l’OCDE (2005, p. 46), suivant lequel l’innovation consiste en « la mise en oeuvre d’un produit (bien ou service) ou d’un procédé nouveau ou sensiblement amélioré, d’une nouvelle méthode de commercialisation, dans les pratiques d’organisation du lieu de travail ou des relations extérieures ». Ces propos s’inscrivent dans la lignée des travaux de Schumpeter (1935), qui définit l’innovation comme l’exécution de nouvelles combinaisons de moyens de production et met en avant la figure de l’entrepreneur innovateur. Cet auteur pointe pour sa part cinq types d’innovation : le lancement sur le marché d’un nouveau produit (d’une meilleure qualité ou conçu en réponse à une nouvelle demande), l’introduction d’une nouvelle méthode de production ou de marketing, la conquête d’une nouvelle source de matière première, l’ouverture d’un nouveau marché ou la mise en oeuvre d’une nouvelle organisation. De manière globale, la définition de l’innovation de Schumpeter englobe les innovations technologiques, commerciales et organisationnelles (Boer et During, 2001). Alors que certains auteurs, tels que Damanpour et Evan (1984), se limitent à distinguer les innovations technologiques (désignant tant les innovations de produit que de processus) et les innovations administratives (incluant les innovations organisationnelles), d’autres auteurs, tels que Tidd, Bessant et Pavitt (1997) ou encore Boer et During (2001) identifient trois types d’innovation : les innovations de produit, de processus et organisationnelles.

Certains auteurs adoptent par ailleurs une approche cumulative de l’innovation : à leurs yeux, il y a effectivement innovation lorsque l’on constate un changement au niveau du produit, de la technologie (ou du procédé) et de l’organisation. C’est notamment la position adoptée par Aït Razouk et Bayad (2010) ou encore Allani-Soltan, Arcand et Bayad (2005). S’appuyant sur la définition de Coutrot (2000) qu’ils enrichissent, ils distinguent, au sein de la variable « innovation », trois sous-variables, dont les libellés sont « innovation technologique » (désignant un changement technologique survenu au sein de l’entreprise étudiée au cours des trois dernières années), « innovation organisationnelle » (soit un changement organisationnel survenu au cours des trois dernières années, tel que par exemple l’existence de groupes de travail, d’équipes autonomes ou encore la mise en place du « juste-à-temps »), et « innovation de produit » (qui désigne l’introduction d’un nouveau produit au cours des trois dernières années). Dans leur mesure de l’innovation, ces trois sous-variables sont traitées en un seul indice, de manière additive, reposant sur le postulat que ces innovations vont le plus souvent de pair (Coutrot, 2004). Cette distinction triptyque est la plus fréquemment rencontrée. Plus précisément, nous proposons de caractériser le contenu de l’innovation selon :

Les innovations de procédé, entendues comme toute transformation ou rationalisation du procédé de production, ou de nouvelles combinaisons de procédés, telles que par exemple l’automatisation, la standardisation, l’économie de matières premières ou le recours à une matière première alternative. Ce premier type d’innovation inclut également les nouveaux procédés de marketing, c’est-à-dire de nouvelles manières de commercialiser un produit.

Les innovations de produit, désignant l’invention de nouveaux produits ou services, la transformation, diversification ou personnalisation de produits ou services existants, incluant donc l’ouverture de nouveaux marchés ou la réponse à de nouvelles demandes.

Les innovations organisationnelles, comprises comme toute transformation dans l’organisation du travail, dans le système de gestion des connaissances, dans la méthode de mobilisation de la créativité ainsi que les nouvelles formes de relations entre les entreprises et leur environnement économique.

Notons par ailleurs que la deuxième partie de la définition de l’OCDE (2005, p. 46), qui précise que l’innovation se reconnaît ainsi dès lors que « le produit, le procédé, la méthode de commercialisation ou la méthode d’organisation [est] nouveau (ou sensiblement amélioré) pour la firme », amène une nuance importante, à laquelle nous souscrivons : la relativité de l’innovation. Celle-ci, comprise comme un changement entre un objet (le produit) ou un processus (procédé de fabrication, de commercialisation, ou encore d’organisation du travail) ancien et un nouveau, s’apprécie en effet à l’échelle de l’entreprise. Nous reviendrons sur ce point ultérieurement, lorsque nous évoquerons la manière de définir les indicateurs de mesure de l’innovation.

Dans un même ordre d’idées, plusieurs travaux développent l’idée d’un changement, dont l’intensité peut varier. Des auteurs tels qu’Amara et Landry (2005) ou encore Harbour et Blackman (2006) conceptualisent l’innovation comme un continuum, dont les deux extrêmes sont l’innovation incrémentale (ou amélioration continue ; Roulet, 2006) d’une part, l’innovation radicale, d’autre part. Amara et Landry utilisent à cet égard les termes de « degré de nouveauté de l’innovation » et s’insurgent contre la plupart des études qui, pour opérationnaliser la notion, questionnent les entreprises sur un mode binaire : « durant les 3 dernières années, votre entreprise a-t-elle offert des produits (bien ou services) nouveaux ou significativement améliorés ? Oui ou non » et « durant les trois dernières années, votre entreprise a-t-elle introduit des processus (de production) nouveaux ou significativement améliorés ? Oui ou non », et calculent le pourcentage d’innovation sur cette unique base. Nous rejoignons le propos de ces auteurs, qui plaide pour un élargissement de la compréhension de l’innovation à un plus grand nombre de variables explicatives que le seul objet (produit ou processus) de l’innovation, et de considérer également le temps requis pour développer ces innovations, les ressources nécessaires pour ce faire, la fréquence mesurée en nombre d’innovations lancées sur le marché, et le degré de nouveauté de celles-ci. Dès lors, il ne s’agit pas de catégoriser les entreprises innovantes vs non innovantes, mais en entreprises plus ou moins intensément innovantes, mesurant ce degré de nouveauté sur une échelle, dont les items situent celui-ci à l’échelle mondiale, à l’échelle nationale ou à l’échelle de l’entreprise.

Au terme de ce premier tour de la littérature, il apparaît ainsi que le concept d’innovation ne se présente pas de manière univoque et stable : la manière de considérer l’innovation et de la définir semble en effet étroitement liée à la manière de l’identifier et de la mesurer au sein de l’entreprise, voire même au type d’entreprise auquel on s’intéresse (grande entreprise ou PME). En d’autres termes, la définition de l’innovation que l’on adopte dépend des choix méthodologiques posés pour son analyse, et sa mesure est indissociable du contexte dans lequel elle est considérée.

2.2. Mesurer l’innovation en PME

Une fois évoqués les contours du concept d’innovation, considérons à présent les différentes façons d’en aborder la mesure. La spécification de la variable d’innovation et sa déclinaison en différents indicateurs constituent en effet un défi : la littérature révèle ainsi une grande diversité d’indicateurs. Garcia et Calantone (2002) relèvent plus de cinquante mesures distinctes de cette notion. Cette diversité pose notamment la question de la comparabilité des résultats d’études menées sur la problématique de l’innovation.

Il apparaît, dans la littérature, que les informations les plus fréquemment utilisées pour qualifier l’innovation d’une entreprise sont des éléments tangibles tels que le budget de recherche et développement, la détention de marques ou de brevets, l’effectif de recherche ou encore le taux d’introduction sur le marché de produits nouveaux. Ce type d’indicateurs est notamment monnaie courante dans les grandes enquêtes institutionnelles menées au niveau national, voire international, telles que les enquêtes de l’ECI (enquête communautaire sur l’innovation) effectuées en Europe, l’EISE (enquête sur l’innovation et les stratégies d’entreprise) canadienne ou encore le BRDIS (Business R&D and Innovation Survey) américain. Or, argumentent Maravelakis, Bilalis, Antoniadis, Jones et Moustakis (2006), l’application de telles mesures aux PME est source de maintes difficultés et conduit à des conclusions biaisées. D’autres démarches telles que l’indice d’innovation du NESTA (National Endowment for Science, Technology and the Arts), élaboré au Royaume-Uni, ainsi que le rapport « Mesurer l’innovation : un nouveau regard » de l’OCDE (2010), mobilisent de nouveaux indicateurs en sus de ceux précédemment cités, dans une tentative de mieux cerner la réalité de l’innovation dans les entreprises en tenant compte de dimensions plus qualitatives, ou de certaines spécificités sectorielles. Cependant, ces divers indicateurs ne correspondent, eux aussi, que partiellement à la réalité des PME (Freel, 2000b ; Rammer, Czarnitzki et Spielkamp, 2009), en raison des moyens limités, dont celles-ci disposent en termes de R&D (Halilem et St-Jean, 2007), du faible effectif attaché à ces opérations (Thouvenin, 2002 ; Storey, 1994) et du caractère relativement diffus ou informel de ces processus dans leur organisation, ou de leur orientation vers l’imitation ou le transfert d’une nouvelle technologie plutôt que vers la production d’innovation (Julien, St-Pierre et Beaudoin, 1996 ; Raymond et St-Pierre, 2004). En outre, la réglementation sur les brevets varie d’un pays à l’autre, les innovations produites par les PME ne sont pas toujours brevetables, ou cette opération de brevetage se révèle parfois trop coûteuse, complexe ou lourde d’un point de vue administratif, pour être entreprise par les PME (Archibugi et Sirilli, 2000).

Par ailleurs, si l’on considère la spécificité contextuelle des PME, il y a lieu de s’interroger sur l’influence de celle-ci sur l’émergence d’une innovation (Rosenbusch, Rauch et Bausch, 2011) : la petite taille et la flexibilité des PME la rendraient propice à évoluer rapidement et à s’ajuster plus vite que la grande entreprise aux évolutions de la demande (Nooteboom, 1994 ; Vossen, 1998) ; mais en revanche, le caractère limité des ressources de la PME et sa vulnérabilité plus importante à l’échec (Eisenhardt et Martin, 2000) ou à la non-rentabilité temporaire (Block et MacMillan, 1993) entraveraient ses capacités d’investissement ou de prise de risque dans l’innovation (Majchrzak, Cooper et Neece, 2004, Danneels, 2002).

Indicateurs factuels ou déclaratifs

Les variables de mesure de l’innovation mobilisées dans la littérature se présentent comme des indicateurs tantôt factuels, tantôt déclaratifs. Les indicateurs factuels (essentiellement centrés sur l’innovation en termes de produit et de technologie) sont représentés au travers de chiffres, notamment de budgets consentis en activités favorisant l’innovation (budget de R&D, d’acquisition de connaissances externes, d’équipements, d’activités de design, etc.), ou encore de mesures de l’évolution entre les budgets ou les recettes annuels. Les indicateurs déclaratifs, quant à eux, sont basés sur les pratiques déclaratives des entreprises, recueillies au moyen d’enquêtes auprès de celles-ci (exemple, l’enquête RÉPONSE de la Dares (relations Professionnelles et Négociations d’entreprise, 1998-1999 ; 2004-2005, ou encore l’enquête START 2003, financée par le ministère flamand des Affaires économiques). Ils incluent également l’innovation organisationnelle au travers de questions relatives à la mise en oeuvre de nouvelles formes d’organisation (équipes autonomes, juste-à-temps), par exemple. Ces indicateurs désignent ainsi tout changement technologique ou organisationnel mis en oeuvre au sein de l’entreprise au cours des trois dernières années, par exemple, ou encore l’introduction d’un nouveau produit dans le même laps de temps. Bien que ce second type d’indicateurs soit de nature subjective puisqu’ils reposent sur l’appréciation des répondants, ils sont fréquemment utilisés pour un certain nombre de raisons (coût de la collecte de données, taille des entreprises, secteur et hétérogénéité des pratiques de GRH selon les différentes localisations des entreprises) (Wall et al., 2004), et leur validité a été établie par différents travaux (Aït Razouk, 2011) qui mettent en évidence des corrélations significatives entre la mesure objective et subjective de la performance, dans laquelle est incluse l’innovation (Dess et Robinson, 1984). Dans la mesure où nous intégrons dans notre propos le changement organisationnel comme l’une des variables constitutives de l’innovation, le choix de recourir à des indicateurs de type déclaratif en complément des indicateurs factuels semble aller de soi.

Indicateurs absolus ou relatifs

On observe fréquemment que les travaux consacrés à l’innovation mesurent celle-ci de manière absolue, par exemple au moyen d’un indicateur relevant le taux d’introduction de nouveaux produits (Cosh, Hugues et Wood, 1996). Toutefois, cette manière de procéder ne prend pas en compte la relativité des best practices, ainsi que l’exprime Freel (2000a, 2000b), qui substitue à cet indicateur sa contrepartie relative, et affirme ainsi qu’il est plus approprié de considérer les entreprises en termes de « plus innovantes » ou « moins innovantes », et d’identifier ainsi les meilleures pratiques, en se basant sur un taux d’innovation mesuré en nombre de nouveaux produits introduits proportionnellement à la base de produits de l’entreprise. Cette seconde approche repose ainsi sur l’hypothèse que l’innovation n’est pas une dimension exclusive au sein de laquelle on se situe ou non, mais plutôt une affaire de degrés, d’une gradation entre entreprises les moins innovantes et entreprises les plus innovantes, situées sur un continuum (Goffin, 1998). En vertu de cette conception, nous proposons d’élargir la définition de l’innovation en y incluant des indicateurs relatifs, tels qu’évoqués précédemment.

Indicateurs directs et indirects

Bon nombre d’études mentionnent la croissance de la firme comme indicateur d’innovation (Roper et al., 1996 ; Roper, 1997 ; Moore, 1995), ainsi que l’emploi ou la rentabilité comme preuves empiriques de croissance et donc de l’innovation (Geroski et Machin, 1992). Ces études reposent ainsi sur l’hypothèse d’une relation de causalité entre l’innovation et la performance d’une entreprise, en outre le laps de temps que l’on considèrera pour estimer cette croissance peut fortement influencer les observations, en raison notamment de la conjoncture, dont les impacts varient selon les secteurs d’activité. Ces indicateurs présentent ainsi le risque, selon nous, de surreprésenter certains secteurs par rapport à d’autres. En outre, note Freel (2000b), ils sont assez ambivalents, dans la mesure où d’autres études (Kalantaridis et Pheby, 1999) présentent des résultats empiriques contradictoires. Dès lors, et pour éviter en outre toute confusion avec les indicateurs de performance, nous n’incluons pas la croissance dans les indicateurs d’innovation.

D’autres indicateurs indirects peuvent être mobilisés. Bachelard (2003), par exemple, explique que bon nombre d’études en économie de l’innovation se basent sur l’analyse des clusters, recherchant dans ces structures territoriales les causes, et les conditions d’émergence de l’innovation. Le lien entre innovation et participation à des réseaux de connaissance et des structures territoriales visant la collaboration des entreprises autour de l’innovation fait l’objet de plusieurs travaux, parmi lesquels on peut citer Mancinelli et Mazzanti (2009) ou encore Huggins et Johnston (2009). L’étude des pôles de compétitivité révèle que ces derniers sont ainsi le creuset de l’innovation sociale et de pratiques de GRH novatrices (Defélix, Culie, Retour et Valette, 2006 ; Bassot, Ezvan et Koeltz, 2008). Dès lors, dans la mesure où les politiques de clusters ont pour enjeux la production d’innovation et, au-delà, la dynamisation des entreprises et territoires, on peut postuler que la participation d’une entreprise à telle initiative, engagée dans une démarche partenariale destinée à dégager des synergies autour de projets innovants conduits en commun en direction d’un (ou de) marché(s) donné(s)[4], constitue un signe d’innovation. Nous incluons donc cette dimension comme un nouvel indicateur, indirect, de l’innovation.

De même, l’obtention d’un prix récompensant une innovation, ou le dépôt d’un dossier en vue de recevoir une prime à l’innovation, peut également constituer une forme de validation externe de l’existence d’une innovation au sein de l’entreprise. De façon plus générale, bien qu’il n’y ait pas de littérature, à notre connaissance, qui vienne conforter cette intuition, nous postulons que les aspects réputationnels liés au caractère innovant d’une entreprise ne constituent certes pas un indicateur à part entière, mais leur repérage (au moyen d’une revue de presse professionnelle et spécialisée, par exemple) peut mener à une présomption d’innovation, potentiellement intéressante dans la constitution de notre échantillon. Ces indicateurs indirects présentent un autre intérêt à notre sens, en ce que leur considération induit un effet modérateur du caractère subjectif des indicateurs déclaratifs que nous utiliserons par ailleurs. Ces diverses considérations nous permettent d’aboutir à utiliser différents indicateurs de repérage de l’innovation dans les PME (Tableau 1).

Tableau 1

Tableau de synthèse des indicateurs d’innovation

3. Discussion et conclusion

Il convient de nous arrêter à présent sur les contributions et les perspectives de recherche que cet article apporte. D’une part, la contribution présentée ici est triple : en termes de démarche, d’abord, il s’est agi d’éprouver un cadre d’analyse critique en management à l’étude de construits particulièrement prégnants dans la recherche en gestion : l’innovation et la performance de l’entreprise. Nous avons contribué à dénaturaliser la manière dont ces notions sont appréhendées et associées entre elles, en révélant l’hégémonie d’une seule finalité (financière) de l’entreprise. En termes théoriques, ensuite, notre article présente une synthèse originale des indicateurs et des formes d’innovation et de performance pouvant être appliqués dans le contexte spécifique des PME et TPE. En termes empiriques, enfin, nous proposons une démarche diagnostique opérationnalisable. D’autre part, cet article ouvre des perspectives de recherche empirique stimulantes, visant à compléter et éprouver l’outil de diagnostic, mais aussi à prolonger les implications d’un tel élargissement de perspective en matière de gestion des ressources humaines ou de politiques publiques. Ces contributions et perspectives sont étayées ci-après.

3.1. Retour sur les contributions de la recherche

Une première contribution tient de la posture critique adoptée. La finalité performative envisagée sous un angle exclusivement économique des pratiques de gestion est une évidence managériale rarement mise en cause de nos jours : les outils de gestion déployés au sein de l’entreprise sont censés contribuer positivement à la performance économique de la firme. Notre projet de questionner la nature de la performance et de l’innovation ainsi que la manière de les mesurer en PME s’inscrit dès lors dans une démarche de dénaturalisation propre à la recherche critique en management (Alvesson et Willmott, 2012 ; Golsorkhi, Huault et Leca, 2009 ; Nizet et Pichault, 2015 ; Taskin et Willmott, 2008 ; Taskin et de Nanteuil, 2011).

Nous avons d’abord montré combien la mesure « traditionnelle » de la performance mobilisait des indicateurs distaux, c’est-à-dire essentiellement financiers, offrant finalement une vision très incomplète de la performance de l’entreprise. Dès lors, le recours aux indicateurs proximaux et intermédiaires tels qu’identifiés par Arcand et al. (2004) permet d’intégrer des dimensions qualitatives spécifiques à l’entreprise (en termes d’organisation et de GRH, notamment) dans la mesure de la performance. De même, les indicateurs généralement mobilisés pour repérer ou mesurer l’innovation ne correspondent que partiellement à la réalité des PME.

Notre contribution critique au management peut s’envisager d’au moins deux manières différentes. Il s’agit, premièrement, de dénoncer la stupidité fonctionnaliste (Alvesson et Spicer, 2012) de la perspective dominante qui évalue les entreprises et, a fortiori les PME, sur la base de critères réducteurs, ne révélant qu’une partie de la réalité et présentant, dès lors, une vue tronquée de l’innovation et de la performance des PME. L’établissement de telles normes et de telles relations de causalité (« la survie et le succès des entreprises tiennent à leur capacité à innover ») produit, certes, un cadre rassurant pour l’action, évitant le doute et les incertitudes, mais il empêche également l’entrepreneur comme le décideur politique de se montrer réflexif, d’interroger ces critères de mesure et leurs justifications.

Nous entendons ainsi contribuer au débat sur la performativité dans les études critiques en management. La notion d’anti-performativité, c’est-à-dire l’affirmation d’une finalité de la recherche en gestion qui ne vise pas à améliorer les pratiques de gestion, est considérée comme un des principes d’une démarche critique en gestion (Fournier et Grey, 2000). Spicer, Alvesson et Kärreman (2009) estiment que cette revendication est incompatible avec le projet de promouvoir le changement social, à présent au coeur des perspectives critiques en management (Willmott, 2013) : elle maintient les chercheurs critiques dans une attitude cynique, les rendant dès lors incapables de définir un projet de société et d’entreprise. En proposant une compréhension élargie de la caractérisation de l’innovation et de la performance des TPE et des PME, notre ambition est de doter les chercheurs, comme les entrepreneurs et les responsables politiques, d’un cadre d’évaluation plus riche de ces critères.

Nous pensons ainsi « libérer » le chercheur de certaines présuppositions, en lui permettant de jeter un regard neuf sur la question dans le contexte des PME/TPE. Plutôt que de favoriser en la matière le gap-spotting – à savoir la tendance, dominante dans les sciences de gestion, à repérer des « trous » dans la littérature, qu’il s’agirait ensuite de combler par l’élaboration de questions de recherche ciblées –, nous entendons contribuer au développement d’une problématisation « intéressante », au sens d’Alvesson et Sandberg (2013). Ce type de problématisation exige de rompre avec les pratiques habituelles de recherche et d’adopter une posture réflexive, où le chercheur s’interroge sur sa propre position dans le champ et sur sa contribution à la transformation sociétale, en visant d’autres audiences que les cercles académiques traditionnels.

Une deuxième contribution est de nature théorique. Il s’agit, en effet, de proposer un état de l’art des considérations et mesures de l’innovation et de la performance, dans le contexte spécifique des PME et des TPE. De plus, en ouvrant la « boîte noire » que constitue la relation entre performance et innovation, cette étude montre que ces deux variables ne vont pas forcément de pair. Les résultats de notre démarche de dénaturalisation ouvrent en effet la voie, de manière heuristique, à une matrice de relations potentielles entre innovation et performance (Figure 2).

L’exercice permet de souligner que toutes les entreprises innovantes ne sont pas nécessairement performantes et, qu’à l’inverse, la performance ne provient pas toujours d’entreprises innovantes. Certaines idées reçues peuvent être ainsi battues en brèche, notamment celle qui consiste à considérer que l’entreprise innovante et performante appartiendrait nécessairement à certains secteurs d’activité tels que l’informatique ou les biotechnologies.

Figure 2

Matrice de relations potentielles entre innovation et performance dans les PME

Cette approche diagnostic permet en outre d’explorer les conditions qui conduisent certaines entreprises à combiner performance et innovation, mais aussi aux facteurs qui empêchent certaines entreprises innovantes de se montrer performantes. Il peut s’agir de variables d’ordre contextuel (secteur d’activité, structure d’actionnariat, état du marché, degré d’exportation, contraintes réglementaires, etc.), mais aussi d’ordre processuel (profil du dirigeant, style de management, implication des parties prenantes, dynamiques des jeux de pouvoir, etc.). Des modélisations basées à la fois sur les pressions institutionnelles en provenance du contexte (DiMaggio et Powell, 1983) et sur le travail institutionnel mené par certains acteurs (Lawrence, Suddaby et Leca, 2009) peuvent éclairer ces observations. Quoi qu’il en soit, le lien souvent présenté comme évident et « naturel » entre innovation et performance a pu être mis en cause et de nouvelles pistes de recherche ont pu être dégagées.

Une troisième contribution est d’ordre empirique ou pragmatique. Il s’agit de proposer des pistes concrètes pour soutenir une nouvelle grammaire de la performance de l’entreprise. En présentant systématiquement toutes les dimensions permettant d’évaluer l’innovation et la performance des PME, et en les regroupant ensuite dans une nouvelle classification, nous avons construit un outil de diagnostic (plus que de mesure statistique) à caractère politique. Un tel outil inclut et opérationnalise des indicateurs proximaux et intermédiaires reflétant non seulement les pratiques de gestion des personnes et d’organisation du travail, mais aussi les initiatives en matière de responsabilité sociétale ainsi que des critères d’évaluation qualitatifs et « réputationnels » destinés à enrichir la compréhension et la mesure de l’innovation des entreprises. Selon notre approche, plus une entreprise rencontre des niveaux de performance et/ou d’innovation élevés au regard des différents indicateurs utilisés, plus elle se révèlera performante et/ou innovante. Notre démarche de diagnostic s’entend ainsi de manière à la fois cumulative, mais également relative dans la mesure où elle ne prétend donner aucune prévalence à une catégorie d’indicateurs sur une autre, toutes les catégories d’indicateurs ayant dès lors le même poids : la performance socio-organisationnelle reçoit, par exemple, le même poids que la performance financière ; ou encore le nombre de brevets déposés pèse autant que les changements techniques ou organisationnels mis en oeuvre au sein de l’entreprise.

Nous avons pu ainsi apprécier à plusieurs reprises combien le fait de mettre en évidence les quatre cases de la matrice de relations potentielles entre innovation et performance suscite fortement l’intérêt des médias, des décideurs politiques et des responsables de PME.

Les médias sont en effet friands d’un discours différent sur l’innovation et la performance des PME, dans un contexte de redéploiement industriel (la Wallonie) qui fait suite à des décennies de désindustrialisation et à la récente crise des subprimes.

Les décideurs politiques se montrent quant à eux vivement intéressés par la possibilité de repenser leurs actions en termes de soutien à l’innovation. Si l’intention politique est de soutenir des PME à la fois innovantes et performantes, il s’agit en effet de prendre désormais en considération une batterie d’indicateurs nouveaux. En outre, le fait que le soutien à l’innovation ne conduise pas nécessairement à la performance ne manque pas d’enrichir le débat public sur la pertinence des aides accordées.

Enfin, les responsables de PME voient dans les outils de diagnostic que nous avons présentés un moyen d’élargir les critères d’appréciation de leurs activités lorsqu’ils se trouvent en interaction avec leurs parties prenantes, qu’il s’agisse des actionnaires, des clients, des pouvoirs publics, des riverains, etc.

3.2. Perspectives de recherche et d’action

Deux perspectives de recherche empiriques peuvent être dégagées de cette proposition. La première, évidente, tient de la mise à l’épreuve de la grille de lecture développée ici, sur un échantillon de PME et TPE. Il s’agit de caractériser les niveaux d’innovation et de performance sur base d’un questionnaire issu des dimensions agrégées dans la proposition présentée ici. De multiples comparaisons et analyses statistiques peuvent en découler : comparer cette caractérisation avec la caractérisation traditionnelle de l’innovation et de la performance des PME et TPE, analyser de manière plus approfondie les relations entre les indicateurs d’innovation et de performance, identifier les conditions amenant des niveaux élevés de performance à être associés à des niveaux élevés d’innovation, etc.

La deuxième perspective privilégierait une démarche qualitative, basée sur des études de cas, permettant d’identifier les dynamiques organisationnelles à l’oeuvre dans des PME et TPE considérées comme innovantes et/ou performantes. En particulier, une des questions intéressantes à creuser serait celle des dispositifs de GRH susceptibles d’appuyer l’innovation et/ou la performance de ces entreprises. Une telle démarche permettrait de caractériser finement l’environnement institutionnel, le contexte organisationnel, les dispositifs de gestion (en matière de GRH, donc) et les liens que ceux-ci entretiennent avec les niveaux de performance et d’innovation, dans une perspective compréhensive (Janssen et Taskin, 2012). Rappelons que les notions de performance et d’innovation sont ici caractérisées de manière élargie, comprenant des éléments organisationnels et sociaux, qui justifient précisément une appréhension qualitative. Une démarche systématique d’aller-retour entre approches quantitative, à l’aide de l’outil de diagnostic proposé dans le cadre de cet article, et qualitative, basée sur des études de cas, permettra de progresser dans la compréhension des facteurs explicatifs de l’innovation et de la performance.

Une telle ouverture du jeu semble intéresser les responsables de PME/TPE eux-mêmes. Il s’agit là d’une troisième perspective de recherche prometteuse.

Appendices

Annexe

Annexe 1. Les performances et leurs indicateurs

Notes biographiques

Michel Ajzen est assistant d’enseignement et de recherche à l’Institut des sciences du travail (Université catholique de Louvain, Belgique). Doctorant en sciences de gestion, sa thèse porte sur les dynamiques de négociation du télétravail dans les organisations.

Giseline Rondeaux est docteure en sciences de gestion de l’Université de Liège. Chargée de recherche au LENTIC (HEC Liège, École de gestion de l’Université de Liège), ses travaux portent sur la gestion du changement et les nouvelles formes de travail, notamment dans le contexte des PME, ainsi que sur les processus d’identification organisationnelle dans des organisations en évolution et le management public.

François Pichault est docteur en sociologie et professeur de gestion des ressources humaines et théorie des organisations à l’Université de Liège. Il dirige, à l’Université de Liège, le LENTIC, un centre spécialisé dans l’étude des aspects humains et organisationnels des processus d’innovation. Il est l’auteur de plusieurs ouvrages en théorie des organisations, en sociologie du travail et en gestion des ressources humaines. Il est également professeur affilié à l’ESCP-EAP, Paris.

Laurent Taskin est docteur en sciences économiques et de gestion et professeur de management humain et des organisations à la Louvain School of Management et à l’Institut des sciences du travail (Université catholique de Louvain, Belgique). Titulaire de la Chaire laboRH en Management humain et transformations du travail, ses recherches s’inscrivent dans une perspective critique et portent sur les nouvelles formes d’organisation du travail et de management.

Notes

-

[1]

Les auteurs tiennent à remercier Acerta pour son soutien à la réalisation de cette étude.

-

[2]

Citons, par exemple, le taux d’absentéisme que l’on retrouve dans les performances globale, sociale et opérationnelle ou encore le climat social/de travail dans l’entreprise, qui trouve sa place dans les performances sociale, organisationnelle et sociétale. Par ailleurs, d’autres indicateurs ne sont pas nommés à l’identique, mais leur contenu est identique. C’est le cas, par exemple, de certaines normes environnementales ou sociales. À l’inverse, certains sont antinomiques et relèvent davantage de l’appréciation, comme le respect des normes sociales, des codes de conduite et des réglementations internes à l’entreprise.

-

[3]

Notons cependant que Lacoursière, Fabi, St-Pierre et Arcand (2005) proposent de mesurer la performance de l’entreprise par le biais d’indicateurs tels que le recrutement, la formation, la participation aux décisions ou le partage des profits.

- [4]

Références

- Aït Razouk, A. (2011). High-performance work systems and performance of French small and medium-sized enterprises : examining causal order. International Journal of Human Resource Management, 22(2), 311-330.

- Aït Razouk, A. et Bayad, M. (2010). Evolution of the practices of human resource management in France towards a strategic model : rhetoric or reality ? International Journal of Human Resource Management, 21(8), 1207-1227.

- Ajzen, M. (2013). Belgium : ERM comparative analytical report« Public policy and support for restructuring in SMEs’ ». Récupéré le 29 avril 2016 sur le site de l’European Foundation for the Improvement of Living and Working Conditions : http://www.eurofound.europa.eu/emcc/erm/studies/tn1208013s/be1208011q.htm.

- Allani-Soltan, N., Arcand, M. et Bayad, M. (2005). La gestion stratégique des ressources humaines : un déterminant de l’accroissement du niveau d’innovation des entreprises françaises. Revue internationale sur le travail et la société, 3(2), 602-638.

- Allouche, J. et Laroche, P. (2005). A Meta-analytical examination of the link between corporate social and financial performance. Cahiers de recherche du GREGOR, mars, 1-31.

- Alvesson, M. et Sandberg, J. (2013). Constructing research questions : doing interesting research. Londres, Sage Publications.

- Alvesson, M. et Spicer, A. (2012). A stupidity-based theory of organizations. Journal of Management Studies, 49(7), 1194-1220.

- Alvesson, M. et Willmott, H. (2012). Making sense of management. A critical introduction (2e edition). Londres, Sage Publications.

- Amara, N. et Landry, R. (2005). Sources of information as determinants of novelty of innovation in manufacturing firms : evidence from 1999 statistics Canada innovation survey. Technovation, 25(3), 245-259.

- Aragon-Sanchez, A. et Sanchez-Marin, G. (2005). Strategic orientation, management characteristics, and performance : a study of Spanish SMEs. Journal of Small Business Management, 43(3), 287-308.

- Arcand, M., Arcand, G., Bayad, M. et Fabi, B. (2004). Systèmes de gestion des ressources humaines et performance organisationnelle. Le cas des coopératives du secteur financier canadien. Annals of Public and Cooperative Economics, 75(3), 497-524.

- Archibugi, D. et Sirilli, G. (2000). The direct measurement of technological innovation in business. Proceedings of Conference held at Sophia Antipolis, France. Luxembourg, Commission européenne, 23-24 novembre.

- Arrègle, J.-L. et Mari, I. (2010). Avantages ou désavantages des entreprises familiales ? Revue française de gestion, 1(200), 87-109.

- Bachelard, O. (2003). GRH et innovation en PMI. Au 14e Congrès de l’AGRH. Grenoble, France, 20-23 novembre.

- Barth, H. (2003). Fit among competitive strategy, administrative mechanisms, and performance : a comparative study of small firms in mature and new Industries. Journal of Small Business Management, 41(2), 133-147.

- Bassot, P., Ezvan, C. et Koeltz, J. (2008). Les pôles de compétitivité : un vrai levier pour l’innovation des PME ? Annales des Mines-Réalités Industrielles, 2008(2), 95-102.

- Benamar, B. (2010). L’avantage concurrentiel dans un marché faiblement compétitif. Revue française de gestion, 7(206), 15-29.

- Blackburn, R., Hart, M. et Wainwright, T. (2013). Small business performance : business, strategy and owner-manager characteristics. Journal of Small Business and Enterprise Development, 20(1), 8-27.

- Block, Z. et MacMillan, L. (1993). Corporate venturing. Cambridge, Massachusetts, Harvard Business Press.

- Boer, H. et During, W.E. (2001). Innovation, what is Innovation ? A comparison between product, process and organisational innovation. International Journal of Technology Management, 22(1-2-3), 83-107.

- Bouabdallah, K. et Tholoniat, A. (2006). Pôle de compétitivité et réseaux de proximité : l’émergence d’une nouvelle dynamique de l’innovation ? 5e Journées de la Proximité. Bordeaux, France, 28-30 juin.

- Brouthers, K. et Nakos G. (2005). SME entry mode choice and performance : a transaction cost perspective. Entrepreneurship Theory and Practice, 28(3), 229-247.

- Brulhart, F., Gherra, S. et Rousselot, P. (2009). Un outil de mesure et de signalisation de la performance au service de l’analyse stratégique dans la PME : présentation d’un « modèle DuPont enrichi ». Revue internationale PME, 22(2), 67-93.

- Bughin, C. et Colot, O. (2008). La performance des PME familiales belges. Revue française de gestion, 6(186), 1-17.

- Bughin, C., Colot, O., Croquet, M., Dupont, C. et Finet, A. (2010). Transmission des PME familiales et performance sociale. Revue management & avenir, 9(39), 96-109.

- Carroll, A.B. (1979). A three-dimensional model of corporate performance. Academy of Management Review, 4(4), 497-505.

- Claus, L., Vloeberghs, D. et Pichault, F. (2002). Belgian-style human resource management : a case of mistaken identity. European Management Journal, 20(4), 438-446.

- Cossette, P. (1996). La vision stratégique du propriétaire-dirigeant de PME : étude de cartographie cognitive. Revue internationale PME, 9(1), 123-142.

- Cossette, P. (2008). La cartographie cognitive vue d’une perspective subjectiviste : mise à l’épreuve d’une nouvelle approche. M@n@gement, 11(3), 259-281.

- Cosh, A., Hughes, A. et Wood, E. (1996). Innovation in U.K. SMEs : causes and the consequences for firm failure and acquisition. Cambridge, University of Cambridge, ESRC Centre for Business Research.

- Coutrot, T. (2000). Innovations et gestion de l’emploi. Premières Synthèses DARES, 3(12), 1-9.

- Coutrot, T. (2004). Innovations et stabilité des emplois. Travail et Emploi, (98), 37-49.

- Damanpour, F. et Evan, W.M. (1984). Organizational innovation and performance : the problem of organizational lag. Administrative Science Quarterly, 29(3), 392-409.

- Danneels, E. (2002). The dynamics of product innovation and firm competences. Strategic Management Journal, 23(12), 1095-1121.

- Dany, F., Guedri, Z. et Hatt, F. (2008). New insights into link between HRM integration and organizational performance : the moderating role of influence distribution between HRM specialists and line managers. International Journal of Human Resource Management, 19(11), 2095-2112.

- De la Croix, D., Docquier, F., Mainguet, C., Perelman, S. et Wasmer, E. (2002). Capital humain et dualisme sur le marché du travail. Bruxelles, De Boeck Université.

- De Winne, S. et Sels, L. (2010). Interrelationships between human capital, HRM and innovation in belgian start-ups aiming at an innovation strategy. The International Journal of Human Resources Management, 21(11), 1863-1883.

- Defélix, C., Culie, J.D., Retour, D. et Valette, A. (2006). Les pôles de compétitivité, laboratoires d’innovation en ressources humaines ? Revue Française de Gestion Industrielle, 25(3), 69-86.

- Delery, J.E. et Doty, H.D. (1996). Modes of theorizing in strategic human resource management : test of universalistic, contingency and configurational performance predicitions. Academy of Management Journal, 39(4), 802-835.

- Dess, G.G. et Robinson, R.B.J. (1984). Measuring organizational performance in the absence of objective measures : the case of the privately-held firm and conglomerate business unit. Strategic Management Journal, 5(3), 265-273.

- DiMaggio, P.J. et Powell, W.W. (1983). The iron cage revisited : institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147-60.

- Dohou, A. et Berland, N. (2007). Mesure de la performance globale des entreprises. 28e Congrès de l’Association francophone de comptabilité – « Comptabilité et environnement ». Poitiers, France, 27-28-29 mai.

- Ducrou, J.-B. (2008). Management des entreprises. Paris, Hachette technique.

- Eisenhardt, K.M. et Martin, J.A. (2000). Dynamic capabilities : what are they ? Strategic Management Journal, 21(10-11), 1105-1121.

- Fabi, B., Raymond, L. et Lacoursière, R. (2009). HRM practices, strategic development and performance in manufacturing SMEs : a gestalts perspective. Journal of Small Business and Entrepreneurship Development, 16(1), 7-25.

- Faems, D., Sels, L., DeWinne, S. et Maes, J. (2005). The effect of individual HR domains on financial performance : evidence from Belgian small businesses. International Journal of Human Resource Management, 16(5), 676-700.

- Fernhaber, S. et Li, D. (2010). The impact of interorganizational imitation on new venture international entry and performance. Entrepreneurship Theory and Practice, 34(1), 1-30.

- Fournier, V. et Grey, C. (2000). At the critical moment : conditions and prospects for critical management studies. Human Relations, 53(1), 7-32.

- Freel, M.S. (2000a). Do small innovating firms outperform non-innovators ? Small Business Economics, 14(3), 195-210.

- Freel, M.S. (2000b). Strategy and structure in innovative manufacturing SMEs : the case of an English region. Small Business Economics, 15(1), 27-45.

- Frimousse, S., Mansouri, N. et Peretti, J.-M. (2006). La performance sociale et la légitimité institutionnelle. 27e Congrès de l’Association francophone de comptabilité. Tunis, Tunisie, 10-12 mai.

- Garcia, R. et Calantone, R. (2002). A critical look at technological innovation typology and innovativeness terminology : a literature review. Journal of Product InnovationManagement, 19(2), 110-132.

- Geroski, P. et Machin, S. (1992). Do innovating firms outperform non-innovators ? Business Strategy Review, 3(2), 79-90.

- Gilbert, P. et Charpentier, M. (2004). Comment évaluer la performance RH ? Question universelle, réponses contingentes. Revue de Gestion des Ressources Humaines, 53(8-9), 29-42.

- Goffin, K. (1998). The benefits of effective product innovation. Manufacturing Excellence, 5(1), 10-13.

- Golsorkhi, D., Huault, I. et Leca, B. (2009). Les études critiques en management. Québec, Presses de l’Université Laval.

- Griffin, J.J. et Mahon, J.F. (1997). The corporate social performance and corporate financial performance debate. Business and Society, 36(1), 5-31.

- Gronum, S., Verreynne, M.-L. et Kastelle, T. (2012). The role of networks in small and medium-sized enterprise innovation and firm performance. Journal of Small Business Management, 50(2), 257-282.

- Halilem, N. et St-Jean, E. (2007). L’innovation au sein des PME : proposition d’un cadre conceptuel. 5e Congrès international de l’Académie de l’Entrepreneuriat. Sherbrooke, Canada, 3-5 octobre.

- Harbour, J.L. et Blackman, H.S. (2006). Innovation : the other « I » word associated with performance. Performance improvement, 45(2), 24-29.

- Hitchens, D., Clausen, J., Trainor, M., Keil, M. et Thankappan, S. (2003). Competitiveness, environmental performance and management of SME’s. Greener Management Journal, 44, 45-57.

- Huggins, R. et Johnston, A. (2009). Knowledge networks in an uncompetitive region : SME innovation and growth. Growth and Change, 40(2), 227-259.

- Igalens, J. et Gond, J.-P. (2003). La mesure de la performance sociale de l’entreprise : une analyse critique et empirique des données de ARESE. Revue Française de Gestion des Ressources Humaines, 50(1), 111-130.

- Jack, S., Hyman, J. et Osborne, F. (2006). Small entrepreneurial ventures culture, change and the impact on HRM : a critical review. Human Resource Management Review, 16(4), 456-466.

- Janssen, F. et Taskin, L. (2012). Quelles spécificités pour l’étude du changement entrepreneurial ? Revue Interdisciplinaire sur le Management et l’Humanisme, 3(3), 87-95.

- Jouini, B.M., Charue-Duboc, F. et Fourcade, F. (2006). Pilotage d’une stratégie d’innovation radicale dans une grande entreprise multidivisionnelle. Création d’une entité spécifique : le « domaine d’innovation ». 15e Conférence internationale de Management stratégique. Annecy, 13-16 juin.

- Julien, P.-A. et Carrier, C. (2002). Innovation et PME. Dans P.-A. Julien (dir.), Les PME : bilan et perspectives (p. 291-314). Cap-Rouge, Québec, Presses Inter Universitaires.

- Julien, P.-A., St-Pierre, J. et Beaudoin, R. (1996). Innovation dans les PME, nouvelles technologies, et leur financement : une synthèse des travaux récents. Revue Canadienne des Sciences de l’Administration, 4(13), 332-246.

- Kalantaridis, C. et Pheby, J. (1999). Processes of innovation among manufacturing SMEs : the experience of bedfordshire. Entrepreneurship and Regional Development, 11(1), 57-78.

- Lacoursière, R., Fabi, B., St-Pierre, J. et Arcand, M. (2005). Effets de certaines pratiques de GRH sur la performance de PME manufacturières : vérification de l’approche universaliste. Revue internationale PME, 18(2), 43-73.

- Lallement, R. et Wisnia-Weill, V. (2007). Concurrence et innovation : quelles politiques pour favoriser le développement des entreprises ? Horizons stratégiques, 2(4), 156-175.

- Lawrence, T., Suddaby, R. et Leca, B. (2009). Institutional work. Actors and agency in institutional studies of organization. Cambridge, Cambridge University Press.

- Ledent, P., Salmon, C. et Cassiers, I. (2002). Capital humain et disparités régionales de la croissance. Éléments de comparaison entre la Wallonie et la Flandre. Dans D. De la Croix, F. Docquier, C. Mainguet, S. Perelman et É. Wasmer (dir.), Capital humain et dualisme sur le marché du travail (p. 395-412). Bruxelles, De Boeck Supérieur.

- Leitner, K.-H. et Güldenberg, S. (2010). Generic strategies and firm performance in SMEs : a longitudinal study of Austrian SMEs. Small Business Economics, 35(2), 169-189.

- Leymarie, S. (2003). Diffusion de l’innovation et GRH : pour un modèle interactif d’accompagnement de l’innovation. 15e Congrès de l’AGRH. Grenoble, France, 13-15 mai.

- Liouville, J. et Bayad, M. (1998). Human resource management and performances : proposition and test of a causal model. Human Systems Management, 17(3), 183-194.

- Lonial, S. et Carter, R. (2015). The impact of organizational orientations on medium and small firm performance : a resource-based perspective. Journal of Small Business Management, 53(1), 94-113.

- Maes, J., Sels, L. et Roodhooft, F. (2005). Modelling the link between management practices and financial performance. Evidence from small construction companies. Small Business Economics, 25(1), 17-34.

- Majchrzak, A., Cooper, L.P. et Neece, O.E. (2004). Knowledge reuse for innovation. Management Science, 50(2), 174-188.

- Maravelakis, E., Bilalis, N., Antoniadis, A., Jones, K.A. et Moustakis, V. (2006). Measuring and benchmarking the innovativeness in SMEs : a three-dimensionnal fuzzy logic approach. Production, Planning & Control, 17(3), 283-292.

- Marcati, A., Guido, G. et Peluso, A.M. (2008). The role of SME entrepreneurs’ innovativeness and personality in the adoption of innovations. Research Policy, 37(9), 1579-1590.

- March, J.G. (1991). Exploration and exploitation in organizational learning. Organization Science, 2(1), 71-87.

- Mancinelli, S. et Mazzanti, M. (2009). Innovation, networking and complementarity : evidence on SME performances for a local economic system in North-Eastern Italy. The Annals of Regional Science, 43(3), 567-597.

- Maseda, A., Iturralde, T. et Arosa, B. (2015). Impact of outsiders on firm performance over different generations of family-owned SMEs. Journal of Small Business Management, 53(4), 1203-1218.

- Merck, B. et Sutter, J.-P. (2009). Gestion des compétences, la grande illusion. Pour un new deal « compétences ». Bruxelles, De Boeck Université.

- Miles, R. et Snow, C. (1984). Critical realism and constructivism in strategy research : towards a synthesis. Strategic Management Journal, 22(12), 1169-1173.

- Miloud, T. (2001). Structure financière et performance économique des PME : étude empirique sur les entreprises belges. Louvain-la-Neuve, Louvain School of Management, Département d’administration et de gestion.

- Moore, B. (1995). What differentiates innovative small firms ? Innovation initiative paperno 4. Cambridge, University of Cambridge, ESRC Centre for Business Research.

- Morin, E. et Savoie, M. (2002). Les représentations de l’efficacité organisationnelle : développements récents. Revue Internationale de Gestion, VIII, 206-354.

- Neely, A., Adams, C. et Kennerley, M. (2002). The performance prism : the scorecard for measuring and managing business success. Dans Financial Times. Upper Saddle River, New Jersey, Prentice Hall.

- Nizet, J. et Pichault, F. (2013). Les pratiques de gestion des ressources humaines, conventions, contextes et jeux d’acteurs. Paris, Seuil.

- Nizet, J. et Pichault, F. (2015). Les critiques de la gestion. Paris, La Découverte/Repères.

- Nooteboom, B. (1994). Innovation and diffusion in small firms : theory and evidence. Small Business Economics, 6(5), 327-347.

- Obloj, T., Obloj, K. et Pratt, M. (2010). Dominant logic and entrepreneurial firms’ performance in a transition economy. Entrepreneurship Theory and Practice, 34(1), 151-170.

- OCDE (2005). Manuel d’Oslo : principes directeurs pour le recueil et l’interprétation des données sur l’innovation. Paris, OCDE.

- OCDE (2010). Mesurer l’innovation : un nouveau regard. Paris, OCDE.

- Oswald, S., Muse, L. et Rutherford, M. (2009). The influence of large stake family control on performance : is it agency or entrenchment ? Journal of Small Business Management, 47(1), 116-135.

- Perry-Smith, J. et Blum, T. (2000). Work-family human resource bundles and perceived organizational performance. Academy of Management Journal, 43(6), 1107-1117.

- Pettersen, N., St-Pierre, J. et Brutus, S. (2011). Relation entre les compétences du dirigeant de PME et la performance de son entreprise : apport d’un instrument de mesure multisources. Revue internationale PME, 24(1), 167-193.

- Poissonnier, H. et Drillon, D. (2008). Le développement de la gestion durable des ressources humaines : un éclairage par les outils de pilotage des performances. Vie & Sciences économiques, 2(179-180), 22-43.

- Rammer, C., Czarnitzki, D. et Spielkamp, A. (2009). Innovation success of non-R&D-performers : substituting technology by management in SMEs. Small Business Economics, 33(1), 35-58.

- Raymond, L. et St-Pierre, J. (2004). Customer dependency in manufacturing SMEs : implications for R&D and performance. Journal of Small Business and Enterprise Development, 11(1), 23-33.

- Raymond, L., St-Pierre, J. et Marchand, M. (2009). A taxonomic approach to studying the performance of manufacturing SMEs. International Journal of Business Performance Management, 11(4), 277-291.

- Retour, D. (2009). Pôles de compétitivité, propos d’étape. Revue française de gestion, 35(190), 93-99.

- Roper, S. (1997). Product innovation and small business growth : a comparison of the strategies of German, UK and Irish companies. Small Business Economics, 9(6), 523-537.

- Roper, S., Love, J., Dunlop, C., Ashcroft, B., Hofmann, H. et Vogler-Ludwig, K. (1996). Product innovation and development in UK, German and Irish manufacturing. Belfast, Queens University of Belfast, Norther Ireland Economic Research Centre.

- Rosenbusch, N., Brinckmann, J. et Bausch, A. (2011). Is innovation always beneficial ? A meta-analysis of the relationship between innovation and performance in SMEs. Journal of Business Venturing, 26(4), 441-457.

- Rosenbusch, N., Rauch, A. et Bausch, A. (2011). The mediating role of entrepreneurial orientation in the task environment-performance relationship : a meta-analysis. Journal of Management, 39(3), 633-659.

- Roulet, N. (2006). Modélisation du processus d’innovation technologique en PME-PMI : application à la conception d’une nouvelle technologie de fabrication basée sur la technique LASER. Paris, École nationale supérieure des arts et métiers.

- Saeed, S., Yousafzai, S. et Engelen, A. (2014). On cultural and macroeconomic contingencies of the entrepreneurial orientation-performance relationship. Entrepreneurship Theory and Practice, 39(2), 255-290.