Abstracts

Résumé

Certaines startups soutenues par le ministère de l’Enseignement supérieur et de la Recherche (MESR) ont connu et connaissent encore de très grandes réussites. Cependant, on observe une très forte hétérogénéité des trajectoires de croissance de ces entreprises.

Cette recherche s’appuie sur l’idée que ces trajectoires de croissance dépendent notamment des représentations des dirigeants en matière de gouvernance, par exemple la structure de l’actionnariat ou les relations avec les parties prenantes. Pour réaliser cette étude, nous proposons l’utilisation d’un modèle théorique élargi de la gouvernance d’entreprise s’appuyant à la fois sur les prismes coercitif et cognitif. Ce point de vue intégrateur est particulièrement adapté pour étudier dans toute sa complexité la question de la gouvernance dans le contexte des startups. Les résultats obtenus s’appuient sur des entretiens réalisés avec seize dirigeants de startups, créées entre 1999 et 2013. Ils confirment notamment la vision très large de la gouvernance de certains dirigeants de startups et l’importance de celle-ci dans le soutien de la croissance.

Mots-clés:

- Trajectoires de croissance,

- Startup,

- Gouvernance coercitive,

- Gouvernance cognitive,

- Parties prenantes

Abstract

Some new technology-based firms (NTBFs) helped by the French Ministry in charge of Research have been very successful ; however, there is a huge heterogeneity in NTBFs growth trajectories.

This research aims to explain these heterogeneous trajectories through the evolution of governance structure in these firms, such as the evolution of ownership or the evolution of relationships with capital investors. To conduct this study, we propose the use of an enlarged view of corporate governance based on both disciplinary and cognitive prisms. This integrative perspective is particularly suited to study in all its complexity the issue of corporate governance in the context of NTBFs. The results are based on interviews with sixteen entrepreneurs, in firms created between 1999 and 2013. They confirm entrepreneurs’ broad vision about corporate governance and the necessary evolution of governance structure to support growth in NTBFs.

Keywords:

- Growth trajectories,

- NTBF,

- Corporate governance,

- Disciplinary and cognitive view,

- Stakeholders

Resumen

Algunas empresas de nueva creación apoyadas por el Ministerio de educación superior y la investigación han conocido y están conociendo aún logros muy importantes. Sin embargo, se observa una fuerte heterogeneidad en las trayectorias de crecimiento de estos negocios.

Esta investigación se basa en la idea de que estas trayectorias de crecimiento dependen particularmente de las representaciones de los dirigentes de empresas en lo que respecta a la gobernanza, como por ejemplo la estructura del accionariado o las relaciones con las partes interesadas. Para realizar este estudio, proponemos el uso de un modelo teórico más amplio de la administración de empresas que se apoya a la vez en los prismas, coercitivo y cognitivo. Este enfoque integrador es particularmente conveniente para estudiar en toda su complejidad la cuestión de la gobernabilidad en el contexto de las empresas innovadoras. Los resultados se basan en entrevistas efectuadas con los dieciséis líderes de nuevas empresas creadas entre 1999 y 2013. Estos confirman particularmente la visión amplia de la administración de empresas de algunos dirigentes y su importancia en el apoyo al crecimiento de la economía.

Palabras clave:

- Trayectorias de crecimiento,

- Nuevas empresas,

- Gobernabilidad coercitiva,

- Gobernabilidad cognitiva,

- Partes interesadas

Article body

Introduction

« Le français Criteo fait un démarrage fulgurant à Wall Street : l’action de la startup a bondi de plus de 30 % lors de son premier jour de cotation » (Debouté et Ferran, 2013). Cet article, paru le 30 octobre 2013 dans un quotidien économique français met en évidence la très belle réussite de certaines jeunes entreprises innovantes créées en France et soutenues par le ministère de l’Enseignement supérieur et de la Recherche (MESR). Malgré tout, on note une très forte hétérogénéité dans les trajectoires de croissance de ces entreprises (Chanut-Guieu et Guieu, 2011) et certaines semblent même souffrir d’un déficit de croissance (Beylat et Sachwald, 2013), notamment par rapport à leurs homologues anglo-saxons (Bartelsman, Scarpetta et Schivardi, 2003). En effet, cinq ans après leur création, seuls 20 % d’entre elles parviennent à dépasser un chiffre d’affaires de 700 000 € et à obtenir un résultat d’exploitation positif (Tarillon, Grazzini et Boissin, 2013). De plus, en termes d’effectifs, lors de leurs sept premières années d’existence, les entreprises françaises croissent de 7 %, contre 226 % aux États-Unis ou 22 % en Allemagne (Hayat, 2012). Améliorer ces performances pourrait permettre de soutenir la croissance économique et l’emploi (Mustar, 2002) mais nécessiterait d’accéder à des fonds d’un montant important (Bonnet et Wirtz, 2012 ; Colombo et Grilli, 2010 ; Mayer, 2005 ; Nakara et Mezzourh, 2011). Or en France, les trois quarts des petites et moyennes entreprises (PME) qui se développent restent indépendantes à 100 % (Bertrand, 2012) et plus spécifiquement, seuls 38 % des jeunes entreprises innovantes ont aujourd’hui significativement ouvert leur capital (Oséo, 2011).

Cette recherche s’appuie sur l’idée que ces trajectoires de croissance peuvent être analysées à la lumière de différents aspects relevant des représentations des dirigeants en matière de gouvernance, comme la structure de l’actionnariat ou les relations avec les parties prenantes. En effet, plusieurs recherches soulignent le rôle central des dirigeants et de leur vision dans la croissance (Chabaud et Degeorge, 2015) et ont montré que la peur de perdre le contrôle et le pouvoir conduit certains d’entre eux à refuser d’ouvrir leur capital ou à faire entrer de nouvelles parties prenantes (Boissin, Chalus-Sauvannet, Deschamps et Geindre, 2009 ; Cerrada et Janssen, 2006 ; Daily et Dalton, 1992 ; Wirtz, 2011), pourtant parfois nécessaires à l’acquisition de ressources supplémentaires, notamment financières (Asquin et Chastand, 2009). Jean-François Roubaud, président de la CGPME, précise par exemple que « peu de dirigeants optent pour cette solution [c’est-à-dire l’ouverture de capital] car ils nourrissent une certaine méfiance à l’égard des investisseurs extérieurs » (Froger, 2012, p. 37). Selon Chabaud et Messeghem (2014), « la volonté et l’engagement de Mohamed Altrad, [dirigeant d’une entreprise de taille intermédiaire qui est devenue leader sur son marché], sont apparus comme un facteur explicatif de la trajectoire de croissance de cette entreprise, mais ceci n’a été possible que parce que celui-ci a fait évoluer son équipe de direction, et a su également ouvrir son conseil d’administration à des acteurs qui l’ont “challengé” » (p. 104).

Dans la lignée de ces travaux, nous proposons 1/ d’étudier les représentations des dirigeants de startup[2] en termes de gouvernance, en tant qu’origine de la croissance de leur entreprise. Cela passe par la compréhension des rôles qu’ils accordent à leurs parties prenantes ; puis 2/ de comprendre s’il est possible d’établir une relation entre ces rôles, la volonté des dirigeants à ouvrir leur capital et donc la croissance de leur entreprise. Nous nous appuyons ici sur la vision élargie de la gouvernance, proposée par Charreaux (2008) et Wirtz (2011) qui permet d’envisager que « le système de gouvernance assume des rôles multiples et changeants qui […] contraignent l’espace discrétionnaire du dirigeant dans une optique disciplinaire ou exercent, au contraire, un pouvoir habilitant sur la stratégie du dirigeant dans une optique cognitive. » (Wirtz, 2008, p. 3-4). Ainsi, nous supposons qu’un dirigeant doit être prêt à accorder un rôle important (tant cognitif que coercitif) à certaines parties prenantes, via notamment des structures formalisées de gouvernance, pour être en mesure de soutenir au mieux la croissance de son entreprise. Pour étudier ces questions, nous avons réalisé entre mars et septembre 2013 une étude auprès de seize entreprises innovantes créées entre 1999 et 2013 sur la base d’entretiens individuels semi-directifs avec chacun des dirigeants de ces startups.

Sur le plan théorique, cette recherche contribue à affiner et à opérationnaliser le concept spécifique de gouvernance des startups (Depret et Hamdouch, 2004) : « les firmes entrepreneuriales font face à des challenges uniques et à des problèmes stratégiques très différents de ceux des entreprises déjà établies, ce qui souligne le besoin de comprendre comment la structure de gouvernance de ces nouvelles entreprises peut influencer leur performance » (Zahra et Hayton, 2005, p. 32).

Sur le plan empirique, nous avons eu accès à un échantillon d’entreprises innovantes difficile à obtenir. Ce dernier se caractérise par une très grande diversité et nous permet donc d’analyser différentes structures de gouvernance aussi bien en termes de mécanismes mis en place qu’en termes de rôle des parties prenantes impliquées dans l’entreprise. En effet, ces sociétés ont un chiffre d’affaires compris entre 0 et 17 millions d’euros, un effectif compris entre 0 et 75 salariés ; certaines ont ouvert leur capital à des investisseurs externes (business angel ou capital-risqueur) et d’autres non.

Sur le plan managérial, les résultats de notre recherche contribueront à identifier les leviers qui pourront être actionnés dans le cadre des politiques publiques pour faciliter la croissance des entreprises françaises. Selon nous, ces dernières devraient inciter les dirigeants à formaliser leurs structures de gouvernance dès la création de l’entreprise afin qu’ils soient capables de prendre en compte les avis des diverses parties prenantes de la société, et notamment les actionnaires potentiels.

La première partie de cet article met en avant l’intérêt d’une conception élargie de la gouvernance d’entreprise, combinant à la fois des notions relevant du coercitif et du cognitif pour étudier les structures de gouvernance des startups et mieux comprendre leur croissance. Dans un second temps, nous exposons notre méthodologie, puis nous présentons et discutons les résultats de notre recherche qui mettent en évidence la vision très large de la gouvernance de certains dirigeants de startups et l’importance de celle-ci dans le soutien de la croissance.

1. Structures de gouvernance et croissance des startups

Nous décrivons tout d’abord les parties prenantes impliquées dans la gouvernance des startups ainsi que les mécanismes au sein desquels elles vont interagir avec le dirigeant, puis nous présentons une conception élargie de la gouvernance, adaptée à la structure spécifique de ces entreprises et au soutien de leur croissance.

1.1. Les parties prenantes impliquées et les mécanismes de gouvernance à l’oeuvre dans les startups

La structure de gouvernance des startups est caractérisée par différents mécanismes mis en oeuvre. En effet, plusieurs types de parties prenantes, c’est-à-dire « les individus ou groupes d’individus qui peuvent affecter ou être affectés par la réalisation des objectifs de l’organisation » (Freeman, 2010, p. 46), interagissent avec le dirigeant grâce à plusieurs types de mécanismes. Les parties prenantes les plus citées dans la littérature sont évidemment les financeurs, les fournisseurs, les clients, les concurrents ou encore les salariés (Verstraete et Jouison-Laffitte, 2010). De manière intéressante pour cette recherche, Freeman (2010) propose de prendre en compte d’autres parties prenantes comme l’État. En effet, dans le cas de startups soutenues par le MESR, il semble logique d’anticiper que ce dernier sera une partie prenante à part entière de ces entreprises. Toutes ces parties prenantes ne sont cependant pas à prendre en compte au même niveau, chacune pouvant affecter de manière plus ou moins forte les objectifs de l’entreprise. Le dirigeant devra alors être capable de hiérarchiser leur rôle afin de limiter le nombre de ses engagements (Igalens et Point, 2009). Différentes segmentations existent à cet effet dont l’une des plus connues est celle de Clarkson (1995) qui distingue les parties prenantes primaires et secondaires. Mitchell, Agle et Wood (1997) proposent quant à eux une classification plus complexe qui s’appuie sur les attributs des parties prenantes, c’est-à-dire le pouvoir, la légitimité et l’urgence. La combinaison de ces trois attributs détermine des classes de parties prenantes en fonction de leur implication et de la dépendance de l’entreprise à leur égard. Par exemple, les parties prenantes appelées « definitive stakeholders » (Mitchell et al., 1997, p. 878) sont à la fois légitimes, possèdent le pouvoir d’influencer fortement la société et leurs demandes sont immédiates vis-à-vis de cette dernière. Ces parties prenantes devraient donc être prises en compte en priorité par les dirigeants. Dans les startups, il s’agit notamment des investisseurs en capital (Daily, McDougall, Covin et Dalton, 2002 ; Sapienza, Manigart et Vermeir, 1996) puisqu’ils jouent un rôle central dans la survie et la croissance de ces entreprises (Klein, Chapman et Mondelli, 2013). On peut aisément imaginer que ces parties prenantes peuvent fortement influencer la gouvernance de ces sociétés (c’est-à-dire à la fois les relations avec les autres parties prenantes et les mécanismes de gouvernance mis en place).

Ces investisseurs en capital sont principalement de deux types : business angel (BA) et capital-risqueur (CR). Un BA est une « personne physique qui investit une partie de son patrimoine personnel directement dans une entreprise souvent en phase d’amorçage » (Certhoux, 2007, p. 1) alors qu’un CR est une entreprise dont l’objet est de servir d’intermédiaire financier entre des prêteurs (banques, compagnies d’assurance, fonds de pension…) et des emprunteurs (startups) (Balboa, Marti et Zieling, 2011 ; Savignac, 2007). Outre leur nature distincte, ces investisseurs peuvent intervenir lors de différentes phases du cycle de vie d’une startup. Un BA soutiendra en général une société très en amont de son développement alors qu’un CR arrivera potentiellement lors d’une phase de croissance plus forte et nécessitant des investissements plus lourds (Mayer, 2005). Souvent, ces investisseurs en capital ont des rôles proches (Bonnet, 2005) qui couvrent à la fois les besoins financiers mais aussi les besoins managériaux des startups (Sapienza, 1992) : rôle de contrôle (contrôle des décisions stratégiques, des performances financières, des performances du dirigeant…) ou rôle de conseil (professionnalisation de l’entreprise [Hellmann et Puri, 2002], conseil dans l’élaboration de la stratégie [Nlemvo, Surlemont et Wacquier, 2003], soutien et encouragement au dirigeant…) et d’apporteur de ressources, de réseau (Certhoux et Rédis, 2011). Cependant, les CR se concentrent souvent plus sur le « monitoring » (c’est-à-dire le contrôle) alors que les BA se concentrent plutôt sur le « mentoring » (c’est-à-dire le conseil et l’accompagnement) (Bonnet et Wirtz, 2012).

Les parties prenantes vont ensuite interagir de différentes manières avec le dirigeant, en fonction des mécanismes de gouvernance mis en place dans l’entreprise. Ces derniers peuvent être classés en fonction de deux caractéristiques : leur spécificité (c’est-à-dire le fait de ne s’appliquer qu’à une seule entreprise ou à plusieurs) et leur nature intentionnelle ou spontanée (Charreaux, 1997). Le tableau 1 propose une synthèse des mécanismes potentiellement à l’oeuvre dans les startups.

Dans cette recherche, nous nous intéressons plus particulièrement aux mécanismes spécifiques et intentionnels sur lesquels les représentations des dirigeants peuvent avoir un impact direct. Tout d’abord, puisque les startups étudiées, si elles souhaitent croître rapidement, sont souvent caractérisées par un financement via une ouverture de capital (Nakara et Mezzourh, 2011 ; Pigé, 2002), la structure d’actionnariat des startups et donc leur relation avec les investisseurs en capital (business angel et/ou capital-risqueur) est un premier point important de caractérisation de leur structure de gouvernance. Abida (2012) ou Mayer (2005) postulent ainsi que la structure de l’actionnariat de l’entreprise devrait évoluer lors de sa croissance, passant d’un dirigeant-fondateur propriétaire majoritaire dans son entreprise à un capital plus dispersé et professionnel dans la suite de la vie de la société. Ingley et Van der Walt (2001) quant à eux, intègrent la notion de structure de propriété comme l’une des variables qui caractérisent le système de gouvernance d’une entreprise.

Tableau 1

Mécanismes de gouvernance à l’oeuvre dans les startups

La nature des relations et l’implication plus ou moins forte des différentes parties prenantes sont ensuite des points importants à prendre en compte. Depret et Hamdouch (2004) utilisent ainsi la notion de « poids des stakeholders » comme l’une des variables de leur modèle pour décrire les régimes de gouvernance dans les sociétés de biotechnologies. D’après eux, ce poids devrait être faible dans la première phase de développement de l’entreprise, c’est-à-dire dans ce qu’ils nomment la « gouvernance d’amorçage », puis devrait augmenter fortement lorsque l’entreprise atteint « une gouvernance de croissance ».

Ensuite, la présence et les caractéristiques de l’équipe de direction représentent une caractéristique importante des structures de gouvernance des startups. Pour accompagner la croissance de l’entreprise, l’équipe de direction devra dans un premier temps être caractérisée par une forte hétérogénéité de profils (Bantel et Jackson, 1989 ; Barsade, Ward, Turner et Sonnenfeld, 2000 ; Ucbasaran, Lockett, Wright et Westhead, 2003), une confiance accrue entre ses membres (Talaulicar, Grundei et Werder, 2005) et favoriser le débat en son sein (Clark et Maggitti, 2012 ; Smith et al., 1994). De plus, ses processus de prise de décision devront encourager l’entraide et la coopération (Jehn, 1995 ; Knight et al., 1999 ; Simons, Pelled et Smith, 1999).

Le conseil d’administration, quant à lui, devra tout d’abord jouer un rôle de conseil et d’accompagnement (Castaldi et Wortman, 1984) mais aussi d’apporteur de réseau et de contribution à la réputation et à la crédibilité de l’entreprise (Karoui et Khlif, 2007). Il devra ensuite évoluer vers un contrôle plus important des actions du dirigeant et des membres de son équipe de direction pour qu’elles soient en adéquation avec les objectifs stratégiques fixés (Brouard et Di Vito, 2008 ; Forbes et Milliken, 1999 ; Ingley et Van der Walt, 2001 ; Lynall, Golden et Hillman, 2003).

1.2. Une conception élargie de la gouvernance pour caractériser les structures des startups

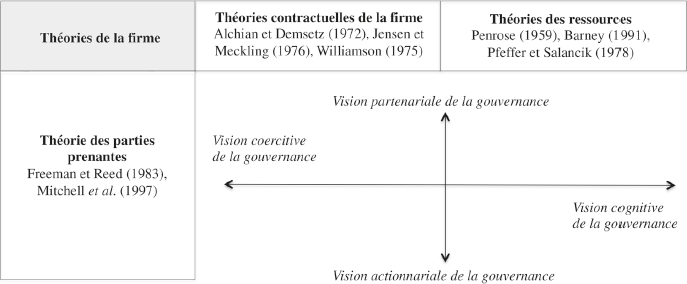

L’analyse des spécificités des structures de gouvernance des startups, qui doivent dès leur création composer avec de nombreuses parties prenantes et des mécanismes variés, nécessite donc l’utilisation d’un cadre théorique intégrateur et complexe, celui de la gouvernance élargie. Pour cela, nous nous appuyons sur la définition de Charreaux (1997) qui présente le système de gouvernance comme les « mécanismes organisationnels qui ont pour effet de délimiter les pouvoirs et d’influencer les décisions des dirigeants, autrement dit, qui « gouvernent » leur conduite et définissent leur espace discrétionnaire » (p. 1). Deux courants principaux se sont en fait développés pour analyser les systèmes et les structures liées de gouvernance : un courant coercitif et plus récemment, un courant cognitif (Wirtz, 2008). Ces deux visions font écho aux évolutions des théories de la firme et donc aux différentes conceptions de cette dernière qui vont apparaître au fil du temps. La figure 1 propose une synthèse de ces deux courants ainsi que de leurs théories fondatrices (Daily, Dalton et Cannella., 2003 ; Lynall et al., 2003).

Figure 1

Fondements théoriques de la gouvernance d’entreprise

Les structures de gouvernance d’une entreprise peuvent être positionnées sur ce schéma en fonction de leur position au sein de ces deux continuum (Tarillon, 2014) : les structures peuvent être plus ou moins coercitives ou cognitives, c’est-à-dire plutôt basées sur le contrôle ou sur le partage des ressources ; elles peuvent également être plus ou moins actionnariales ou partenariales, c’est-à-dire plus ou moins centrées sur le rôle unique des actionnaires ou sur le rôle des parties prenantes au sens large.

La vision coercitive de la gouvernance s’appuie donc sur le corpus des théories contractuelles de la firme, et notamment sur la théorie de l’agence (Weinstein, 2008). Ici, la gouvernance d’entreprise renvoie au système et aux structures par lesquels les entreprises sont dirigées et contrôlées (Grundei et Talaulicar, 2002). Les auteurs des théories contractuelles de la firme « mettent [donc] l’accent sur le rôle coercitif du système de gouvernance, dont la fonction principale serait de gérer les conflits d’intérêts dans les organisations marquées par une forte séparation entre le contrôle et la propriété » (Wirtz, 2008, p. 5). Les mécanismes de gouvernance sont alors uniquement perçus comme limitant fortement l’espace discrétionnaire de dirigeants opportunistes. Nous pouvons ici affiner et restreindre la définition de Charreaux (1997) puisque dans une perspective uniquement coercitive, selon Shleifer et Vishny (1997, p. 737), « la gouvernance d’entreprise correspond à la manière dont les investisseurs assurent leur retour sur investissement ».

La théorie des parties prenantes permet d’élargir le champ d’analyse de la gouvernance. Si les théories contractuelles de la firme se penchaient uniquement sur la relation dirigeant/actionnaires, ici, on s’intéresse à la relation dirigeant/parties prenantes au sens large. La vision partenariale de la gouvernance propose donc un élargissement de la théorie des droits de propriété en postulant que la propriété d’une entreprise n’est plus la somme des droits de propriété des actionnaires individuels, mais devrait également prendre en compte le rôle des parties prenantes : « la propriété légale doit être amendée par la prise en compte des intérêts multiples des parties prenantes » (Mercier, 2010, p. 14).

Enfin, les précurseurs des théories contractuelles de la firme plaçaient encore la figure de l’entrepreneur au centre de leur réflexion (Alchian et Demsetz, 1972). Au contraire, leurs successeurs ont par la suite eu tendance à faire abstraction du rôle de cet entrepreneur pour être capables d’étudier les grandes firmes managériales, cotées en bourse, dans la seule optique de l’actionnaire. Dans la théorie de l’agence, « la figure même de l’entrepreneur est [ainsi] laissée de côté dans l’objectif d’étudier les grandes entreprises modernes » (Fama, 1980, p. 289). L’utilisation de la seule vision coercitive de la gouvernance, basée sur ce corpus théorique, ne semble donc plus adaptée lorsqu’il s’agit notamment d’étudier des PME (Sapienza, Manigart et Vermeir, 1995). Il ne semble alors pas non plus envisageable de la transposer telle quelle à l’étude de la firme entrepreneuriale en croissance, telle que la startup, dans laquelle l’entrepreneur (qui est souvent à la fois fondateur, dirigeant et actionnaire) joue évidemment un rôle clé (Nakara et Mezzourh, 2011).

Pour pallier ces limites, la vision cognitive de la gouvernance s’appuie quant à elle principalement sur les théories des ressources. L’approche ressource (resource-based view) développée à l’origine par Barney (1991) représente aujourd’hui le courant dominant dans l’analyse stratégique (Foss, 1998) et précise que l’avantage concurrentiel d’une entreprise dépend des compétences, ressources et savoir-faire de ses membres. Dans le même axe, la théorie de la dépendance aux ressources (Pfeffer et Salancik, 1978) offre une analyse externe basée sur les relations de pouvoir entre organisations et permet de comprendre comment celles-ci parviennent à sécuriser les ressources rares situées dans leur environnement. Ainsi, Jouison (2005) explique que « la mission d’un dirigeant est de convaincre [et] de faire adhérer des possesseurs de ressources à son projet et de les transformer en stakeholders » (p. 7). Pour cela, il doit mettre en place un business model et donc un business plan qui lui permettent de rassembler des partenaires adaptés à la croissance de sa société (Bower, 2003).

Dans cette perspective cognitive, « il est possible d’admettre que certains mécanismes de gouvernance peuvent jouer un rôle qui, loin de contraindre le dirigeant de façon unilatérale en lui imposant une discipline financière étroite, lui permettent d’agir comme un levier à l’appui de son action » (Wirtz, 2008, p. 6). La gouvernance n’est alors plus seulement là pour limiter l’espace discrétionnaire du dirigeant, elle peut aussi l’améliorer et accompagner le dirigeant dans la définition et la mise en place de sa stratégie. Billard, Boissin et Deschamps (2003, p. 36) expliquent que « le processus de délibération stratégique, collectif, aboutirait in fine à un dosage des différents buts économiques mais aussi politiques, acceptables par les différents acteurs de l’organisation et non limités à la maximisation d’un seul but d’un des acteurs ». Les mécanismes de gouvernance peuvent donc avoir ce que Wirtz (2008, p. 6) appelle un « pouvoir habilitant ». Ils peuvent par exemple avoir pour objectif d’élargir le pouvoir discrétionnaire du dirigeant « en agissant comme un levier de professionnalisation pour mieux maîtriser les enjeux liés à la mise en oeuvre d’une stratégie de forte de croissance » (Wirtz, 2008, p. 7).

Ces deux modèles (coercitif et cognitif) offrent au premier abord des visions diamétralement opposées de la gouvernance. Néanmoins, il semble qu’aucune entreprise ne puisse prétendre avoir une structure de gouvernance uniquement coercitive ou uniquement cognitive. De plus, les startups ont des modèles de gouvernance spécifiques (Depret et Hamdouch, 2004) pouvant mêler à la fois une gouvernance de petite structure à celle de grands groupes si leur capital est ouvert. C’est pourquoi, pour mener à bien une recherche sur de jeunes entreprises innovantes, il est nécessaire de définir une conception élargie de la gouvernance qui permette de caractériser les structures de gouvernement de ces sociétés à la fois sous l’angle coercitif et cognitif. C’est ce que proposent Charreaux (2008) et Wirtz (2011) en définissant un méta-modèle de la gouvernance d’entreprise (Figure 2). Celui-ci permet d’appréhender la totalité des mécanismes de gouvernance (quelle que soit leur origine, coercitive ou cognitive) ainsi que leurs liens en amont avec les caractéristiques personnelles du dirigeant et en aval avec les stratégies mises en oeuvre dans l’entreprise.

Figure 2

Application du méta-modèle de la gouvernance au cas spécifique des startups

Ainsi, « partant des caractéristiques du dirigeant qui sont à la base de sa vision stratégique, le modèle fait intervenir le système de gouvernance et ses différents leviers (coercitif et cognitif) pour […] influencer les choix stratégiques » (Charreaux, 2008, p. 1860). Le système de gouvernance joue donc un rôle modérateur ou accélérateur dans la mise en place et l’efficience des stratégies d’entreprises, lesquelles sont elles-mêmes influencées par les caractéristiques personnelles du dirigeant.

1.3. Relations entre structures de gouvernance et croissance des startups

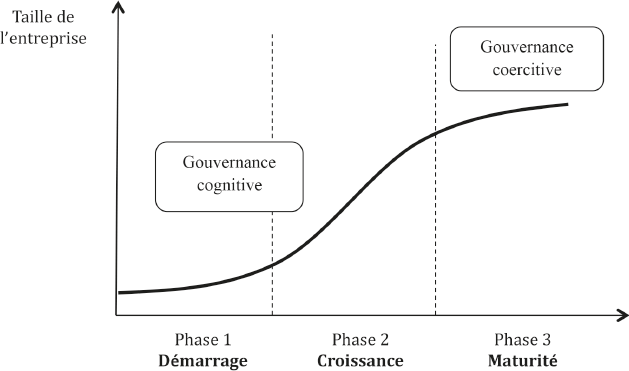

Ensuite, les mécanismes de gouvernance à l’oeuvre dans les startups (structure de capital, équipe de direction, conseil d’administration…) doivent évoluer lors de la croissance. Wirtz (2011) intègre cette évolution à la vision élargie de la gouvernance et propose d’envisager une transformation du type de gouvernance (cognitive ou coercitive) parallèle au passage de l’entreprise d’une phase à l’autre au sein de son cycle de vie (Greiner, 1972).

Figure 3

Cycle de vie et type de gouvernance d’une startup

Schématiquement, au cours des premiers stades de croissance, une startup aura besoin d’une gouvernance plutôt cognitive (Figure 3). À ce stade, les différentes parties prenantes de l’entreprise auront surtout pour rôle d’accompagner le dirigeant dans la croissance de sa société. Comme le préconise la théorie des ressources, elles lui apporteront leurs connaissances, leurs savoir-faire, mais aussi leurs réseaux afin que l’entreprise réussisse à se distinguer de la concurrence et à se développer au plus vite. Lorsqu’elle aura atteint une certaine maturité, la société devra faire évoluer son système de gouvernance vers plus de contrôle. En effet, à ce moment-là, le capital sera certainement beaucoup plus ouvert et l’entreprise sera détenue par de nombreux petits porteurs. Nous nous retrouvons alors plutôt dans le cadre d’analyse de la théorie de l’agence qui préconise une gouvernance surtout coercitive.

Cependant, toutes les sociétés ne suivent pas un cycle unique de développement. La théorie des trajectoires de croissance (Biga Diambeidou et Gailly, 2011 ; McMahon, 2001) décrit elle aussi le caractère non linéaire du phénomène. Elle permet toutefois d’envisager qu’en fonction des caractéristiques des entreprises étudiées, par exemple de leur structure de gouvernance, il existe des trajectoires « types » de croissance. « La croissance des jeunes entreprises apparaît comme n’étant ni un processus continu (ou basée sur un cycle de vie), ni un processus idiosyncratique (au hasard) […]. Elle peut être décrite au travers d’un nombre limité de trajectoires types de croissance » (Biga Diambeidou et Gailly, 2011, p. 210). McMahon (2001) identifie trois trajectoires types au sein des 871 PME australiennes de son étude. Une première trajectoire rassemble des entreprises ayant une très faible croissance et qui sont donc selon lui des PME « traditionnelles ». On trouve ensuite des entreprises avec une croissance modérée et pour finir, des PME à très forte croissance qui ne représentent que 5 % de son panel. Ces résultats illustrent la rareté des entreprises qui suivent une trajectoire de croissance forte et montrent bien que toutes les entreprises ne suivent pas forcément les étapes prédéterminées d’un cycle de vie dérivé d’une métaphore biologique (naissance, croissance, maturité et décès). Les startups, par exemple, devraient connaître une trajectoire spécifique de développement avec une croissance particulièrement rapide et forte, c’est-à-dire une trajectoire « d’hypercroissance » (Chanut-Guieu et Guieu, 2010 ; Chanut-Guieu et Tannery, 2009).

Finalement, afin d’étudier le lien entre structures de gouvernance et trajectoires de croissance, il reste à préciser la manière dont il est possible de mesurer ce phénomène. En effet, la croissance revêt un caractère complexe, notamment multidimensionnel (Boissin et Trometter, 2003 ; Delmar, Davidsson et Gartner, 2003 ; Grazzini et Boissin, 2013 ; Mangematin et al., 2002), puisqu’elle peut être mesurée au travers de divers indicateurs non systématiquement corrélés. Dans une recherche qui vise une meilleure compréhension de la mesure de la croissance, Achtenhagen, Naldi et Melin (2010) montrent que 40 % des études réalisées entre 1997 et 2008 utilisent le chiffre d’affaires comme indicateur unique, 30 % s’intéressent aux effectifs et seulement 16 % utilisent plusieurs indicateurs simultanément. Delmar et al. (2003) ou Janssen (2005) soulignent que l’utilisation de plusieurs indicateurs est nécessaire pour capter l’hétérogénéité de la notion de croissance. En effet, une entreprise, et particulièrement une startup, peut par exemple voir son chiffre d’affaires ou ses actifs augmenter sans pour autant que son effectif ne se développe et vice versa. Ainsi, la littérature propose parfois d’utiliser des indicateurs financiers tels que l’actif ou le bénéfice pour caractériser la croissance (Catherine et Corolleur, 2001 ; Kouame, 2012 ; Weinzimmer, Nystrom et Freeman, 1998). Les deux indicateurs les plus utilisés que sont le chiffre d’affaires et les effectifs semblent donc rester pertinents, notamment dans un souci de comparaison avec d’autres études (Tarillon et al., 2013) mais il paraît important d’utiliser des indicateurs complémentaires pour caractériser la croissance d’une entreprise, notamment celle d’une startup.

D’après la littérature, différents modèles de gouvernance semblent donc pouvoir être à l’oeuvre dans les startups, à la fois en fonction des types de parties prenantes impliquées, des mécanismes au travers desquels elles interagissent avec le dirigeant et de l’orientation plus ou moins cognitive ou coercitive de ces derniers. Dans cette recherche, nous proposons d’étudier les représentations des dirigeants sur ces différents points pour caractériser les structures de gouvernance des startups françaises et mieux comprendre leur trajectoire de croissance.

2. Méthodologie de la recherche

Cette recherche s’appuie sur une méthodologie qualitative, très souvent utilisée en sciences de gestion (Gavard-Perret, Gotteland, Haon et Jolibert, 2012) afin de mieux comprendre la vision et la perception des dirigeants sur les thématiques analysées. Pour cela, nous avons étudié seize cas de startups de la région grenobloise que nous avons souhaité les plus hétérogènes possible. En effet, selon Eisenhardt (1989), la randomisation n’est pas nécessaire lors de la sélection d’études de cas. Au contraire, il faut les choisir de manière stratégique pour être en accord avec la problématique théorique identifiée (Patton et Appelbaum, 2003). Ici, nous avons sélectionné des entreprises variées en termes de date de création, de structure juridique, de structure de gouvernance et de taille.

Une méthodologie qualitative est adaptée dans notre cas puisqu’à notre connaissance, il n’existe pas de consensus quant à la relation qui peut être observée entre la vision plus ou moins coercitive ou cognitive des dirigeants en matière de gouvernance, la structure de gouvernance réellement mise en place dans leur entreprise et la croissance des startups (Kor et Sundaramurthy, 2009 ; Leitch, Hill et Neergaard, 2010). Or Eisenhardt (1989) explique qu’une étude qualitative permet de réaliser une contribution significative dans un champ théorique donné si celui-ci a été peu étudié.

Entre mars et septembre 2013, nous avons conduit seize entretiens semi-directifs en face-à-face auprès de dirigeants de startups, créées entre 1999 et 2013, toutes soutenues par le MESR soit dans le cadre du Concours, soit dans le cadre des incubateurs, soit dans les deux dispositifs à la fois. Les incubateurs dont nous parlons ici sont ceux créés dans le cadre de la loi sur l’innovation de 1999. Leur objectif est de « favoriser la diffusion d’innovations en mettant à la disposition d’entreprises ou de personnes physiques des locaux, des équipements, des matériels, la connaissance [et] le savoir-faire de la recherche publique » (Marion, Philippart et Verstraete, 2000, p. 116). Ainsi, ils ont un rôle de facilitateur, d’aide à l’accès à des ressources et de diminution des risques. Pour être incubé, le projet de création d’entreprise doit nécessairement être développé en collaboration avec un laboratoire académique (universités, grandes écoles, organismes de recherche type CNRS, INSERM, INRIA, CEMAGREF…). Le public d’entreprises lauréates du Concours est quant à lui plus large, car la collaboration avec le milieu académique n’est pas un critère de sélection[3]. Pour participer, un projet doit porter sur une technologie innovante. « Dans le cadre du concours, il s’agit d’un projet de développement d’un nouveau produit ou service préalablement à sa mise sur le marché et qui nécessite pour l’entreprise en création une activité intense de recherche et développement […]. Un projet de service innovant n’est éligible au concours que lorsque le service est associé ou s’appuie sur une technologie innovante. »[4] L’objectif est de détecter et de faire émerger des projets de création d’entreprises innovantes en soutenant les plus prometteurs grâce à une aide financière et à un accompagnement adapté. Les lauréats du Concours « Émergence » peuvent bénéficier d’une subvention allant jusqu’à 45 000 € et ceux du Concours « Création-Développement » peuvent obtenir jusqu’à 450 000 €.

Si nous avons fait le choix des entretiens individuels, c’est parce qu’ils « sont bien adaptés pour l’exploration de processus complexes » (Gavard-Perret et al., 2012, p. 109), notamment lorsque l’on cherche à comprendre un phénomène qui peut faire l’objet de différences individuelles et demande une analyse approfondie des processus cognitifs de ces individus. Or nous cherchons ici à mieux comprendre les représentations des dirigeants de startups sur les thèmes suivants : la croissance (Achtenhagen et al., 2010 ; Chanut-Guieu et Tannery, 2009 ; Colombo et Grilli, 2010 ; Davidsson, Delmar et Wiklund, 2006 ; Delmar et al., 2003 ; Janssen, 2002, 2005 ; Penrose, 1959 ; Weinzimmer et al., 1998) et la gouvernance d’entreprise (Certhoux et Zenou, 2006 ; Charreaux, 1997 ; Daily et al., 2003 ; Depret et Hamdouch, 2004 ; Shleifer et Vishny, 1997 ; Wirtz, 2011). Pour mener à bien cette recherche, treize entretiens ont été enregistrés et entièrement retranscris, les trois autres ont fait l’objet d’une prise de note car les dirigeants interrogés ne souhaitaient pas être enregistrés. Nous nous sommes aussi appuyés sur des données secondaires afin de préparer les entretiens (presse, sites internet, base de données financières). Le tableau 2 présente les principales caractéristiques des entreprises étudiées et illustre l’hétérogénéité obtenue dans sa constitution, notamment en termes de taille.

Tableau 2

Descriptif de l’échantillon étudié

Classé par chiffre d’affaires décroissant.

Le descriptif des données financières fait ressortir une grande diversité :

-

E1 est l’entreprise la plus ancienne et a la plus grande taille (chiffre d’affaires : 17 M€ ; Actif : 9 M€). Elle se développe sur un modèle de croissance forte mais avec des fondamentaux financiers « classiques » (actif circulant : 7 M€ ; financement autonome par fonds propres de 6 M€ issus de l’autofinancement avec près de 20 % de rentabilité économique ou financière, faibles subventions et faible crédit impôt recherche) ; E7 est de plus petite taille et est dans un modèle proche avec des business angels associés à la création ; E5 avec une croissance plus traditionnelle est aussi dans ce modèle de financement ;

-

E8 a davantage les caractéristiques de la startup de technologies innovantes : atteinte d’un chiffre d’affaires important rapidement (Actif : 8 M€ dont 5 d’immobilisation financière (filiale internationale) ; financement par levée de fonds (10 M€ de primes d’émission) ; pertes avec d’importantes subventions et un fort crédit impôt recherche ; E13, bien que très jeune, est sur un modèle proche avec un mode de financement passant par les avances clients et les comptes fournisseurs ; E6, créée en 2004, est dans ce modèle de financement avec levée de fonds de capital-risque mais avec une croissance relativement limitée.

-

E2, E3, E4 n’ont pas encore fait la démonstration d’une forte croissance même si deux d’entre elles ont ouvert leur capital à des business angels.

-

E9, 10, 11, 12, 14, 15 et 16 sont encore trop jeunes pour être caractérisées par leur structure financière ; elles n’ont pas ouvert leur capital.

Nous avons également obtenu une diversité importante en termes de structures de gouvernance mises en place au sein des sociétés de notre échantillon. Le tableau 3 présente les mécanismes de gouvernance qui y sont à l’oeuvre et leurs caractéristiques.

Tableau 3

Structures de gouvernance

BA : business angels ; CR : capital-risqueurs.

À partir des 16 entretiens semi-directifs, nous avons mené une analyse de contenu dont l’objectif était « d’identifier les attitudes, intentions […] et croyances des dirigeants » (Gavard-Perret et al., 2012, p. 281) afin de faire ressortir les perceptions de ces derniers en termes de gouvernance. Pour cela, en nous appuyant sur la revue de littérature présentée au tableau 3, nous avons codé nos entretiens selon la grille d’analyse (Tableau 4).

Tableau 4

Grille d’analyse

3. D’un rôle cognitif à un rôle coercitif des parties prenantes

Nous allons nous intéresser ici aux représentations des dirigeants rencontrés en termes de gouvernance. Nous montrons que pour eux, les parties prenantes citées dans la littérature peuvent avoir une implication variable. Nous verrons ensuite que d’après leur témoignage, l’évolution des mécanismes de gouvernance semble nécessaire pour favoriser la croissance.

3.1. Une prise en compte complexe de l’intérêt des diverses parties prenantes

3.1.1. Un rôle négligeable des fournisseurs

Premièrement, nous notons que quelle que soit la structure de propriété de leur entreprise, les dirigeants considèrent l’influence de leurs fournisseurs comme négligeable dans leur gestion. En effet, lorsqu’ils parlent de l’implication des fournisseurs, ils sont assez catégoriques : « Les fournisseurs, leur niveau d’implication est faible » (E1) ; « L’impact sur la gestion de l’entreprise… les fournisseurs… ils ne sont pas concernés » (E4). Ceci s’explique sans doute notamment par le fait que nous nous trouvons face à des entreprises très souvent basées sur de la recherche et développement et dont les dirigeants avouent avoir très peu de relations avec d’éventuels fournisseurs, préférant tout réaliser en interne : « En clair, les fournisseurs, c’est négligeable parce qu’on n’achète pas grand-chose ! » (E8) : « Les fournisseurs, c’est moyen puisqu’en tant que tel, on n’a pas de fournisseur, on se débrouille en interne… donc le pouvoir de nos fournisseurs est assez faible » (E10).

3.1.2. Un rôle central des clients

Au contraire, les dirigeants mettent en évidence le rôle central des clients. En effet, ces firmes « techno-push » arrivent souvent sur le marché avec des innovations de rupture et leur plus grande problématique est en général de faire accepter leurs produits par le marché : « On va trouver des applications mais peut-être qu’il n’y a pas de marché pour ces applications… ce n’est pas parce qu’il y a des applications que c’est un marché ! » (E8) ; « La plus-value, […] c’est vraiment l’adéquation de notre produit au marché » (E9) ; « Les labos, ça ne doit pas avoir d’influence sur mes prises de décisions, les banques, ça ne devrait pas en avoir… Les fournisseurs, ça ne devrait pas en avoir non plus… pour moi, c’est d’abord les clients » (E5). Ainsi, les dirigeants reconnaissent en grande majorité une influence extrêmement forte de leurs clients sur leurs prises de décisions stratégiques. Cette constatation demande toutefois à être nuancée, car l’un des dirigeants nous dit : « Le client, c’est lui que l’on doit servir mais on doit mettre en place une stratégie et ce n’est pas le client qui définit la stratégie… il faut plutôt essayer de trouver le client qui soit en phase avec sa stratégie… et pas le contraire ! » (E16). Une collaboration étroite devrait donc se lier entre l’entreprise et ses clients en termes d’échanges cognitifs, mais l’entreprise ne devrait pas devenir trop dépendante de ces derniers en termes de définition d’actions stratégiques. Enfin, les dirigeants des sociétés ayant accueilli des investisseurs extérieurs semblent avoir une vision plus large du rôle des clients tout en considérant que leur impact serait plus faible. En effet, ils accordent le même poids aux rôles cognitif et coercitif de leurs clients. Cependant, ce poids reste assez léger par rapport à celui accordé par les dirigeants d’entreprises n’ayant pas ouvert leur capital qui considèrent le rôle des clients comme plus fort et majoritairement cognitif. L’une des explications pourrait être que les dirigeants ayant ouvert leur capital, grâce à l’apport de capitaux des investisseurs, se sentent peut-être moins dépendants du bon vouloir de leurs clients pour leur survie. Ainsi, l’avis des clients pourrait être considéré comme moins important dans les prises de décisions du dirigeant.

3.1.3. Un rôle uniquement cognitif des salariés

Les salariés, quant à eux, de manière assez intuitive, semblent avoir selon les dirigeants un rôle très important, quelle que soit la structure de propriété de l’entreprise. Ainsi, la coopération avec leurs collaborateurs s’avère nécessaire pour que l’entreprise évolue sans heurt et les chefs d’entreprise en sont conscients : « [Les salariés] peuvent prendre part aux décisions stratégiques… on ne fait pas du top-down mais du collaboratif » (E6) ; « collaboration et partage de connaissances, c’est forcément fort… sinon il y a un problème ! » (E4). Le rôle des salariés dans la gouvernance peut donc être caractérisé comme en grande majorité cognitif et très peu coercitif. Si les dirigeants sont conscients qu’ils peuvent représenter un apport de compétences et des collaborations efficaces pour faire croître leur entreprise, ils ne les considèrent cependant pas comme ayant un pouvoir de contrainte sur leurs prises de décisions : « Niveau de contrôle sur l’entreprise, ils ne peuvent pas vraiment » (E11).

3.1.4. Des liens qui se distendent avec les pouvoirs publics et les laboratoires de recherche

Les relations entre dirigeants et pouvoirs publics, c’est-à-dire avec l’État, semblent elles, être plus ambigües. Ainsi, seul l’un des dirigeants considère ses relations avec l’État comme constructives : « les ministères récupèrent pas mal d’informations sur ce qui se fait dans les autres pays donc en fait, on se voit assez souvent et on échange sur pleins de sujets… il y a des liens assez étroits » (E13). Les autres, quant à eux, envisagent plutôt ces liens comme une contrainte : « l’État et les pouvoirs publics, ça a de l’importance par rapport à mes prises de décision… mais je souhaiterais que ça n’en ait pas ! » (E5).

Les collaborations avec les laboratoires publics s’avèrent être complexes également et paraissent surtout beaucoup évoluer avec le temps. Comme nous l’avons dit précédemment, pour être incubée, toute entreprise doit nécessairement nouer un partenariat avec un laboratoire. Cependant, certains dirigeants nous avouent qu’ils ne souhaitent pas forcément que ce partenariat ait une forte influence sur leur entreprise : « les laboratoires, ça ne doit pas avoir d’influence […] sur mes prises de décisions » (E5) et que cette collaboration est même souvent mise en place pour la forme, mais ne leur apporte que très peu d’aide et d’accompagnement par la suite : « On collabore parfois sur des projets, mais ça reste superficiel ! » (E6). Un autre dirigeant nous explique : « Les relations partent de très loin… les chercheurs ne comprennent pas qu’une publication, ce n’est pas un produit ! Ils pensent qu’une manip’ fait de l’argent… mais la route est longue ! » (E9). Nous mettons ainsi en évidence la mise en adéquation complexe des objectifs de la recherche publique avec ceux d’une jeune entreprise innovante et de son dirigeant dont le but premier est d’arriver à temps sur le marché avec des produits adaptés. Nous remarquons tout de même une évolution des relations entre le chef d’entreprise et cette partie prenante. Si la structure de capital ne semble pas réellement jouer un rôle dans la perception des dirigeants à ce sujet, c’est ici l’âge de la société qui semble être plus discriminant. En effet, les dirigeants de très jeunes entreprises semblent avoir une vision assez différente de celle des dirigeants dont l’entreprise est plus âgée. Ainsi, au début, ils profitent en général beaucoup de cette recherche collaborative et lui prêtent même une influence certaine sur leur gestion : « Les laboratoires de recherche… ça va avoir un impact sur nos décisions puisque ça va dépendre de ce qu’ils font en recherche et développement » (E10). En adéquation avec notre revue de littérature sur les théories des ressources, nous mettons ici en exergue le peu de ressources internes des plus jeunes sociétés dont les dirigeants semblent donc voir ces partenariats comme des opportunités de profiter des connaissances et des compétences qu’ils ne détiennent pas en interne. Au contraire, lorsque les dirigeants que nous avons rencontrés sont à la tête de sociétés plus âgées, ils semblent avoir tendance à internaliser ses compétences et les liens tissés avec les laboratoires semblent se distendre petit à petit. Au regard de l’enjeu du financement public (incubation, concours MESR-BPI, subventions, CIR), il est étonnant que cette dimension ne ressorte pas de façon plus positive.

3.1.5. D’un rôle cognitif fort à un rôle coercitif faible des banques

La vision des dirigeants sur leur relation avec les banques varie à la fois en fonction de l’âge de la société mais aussi de sa structure de propriété. Ainsi, les dirigeants d’entreprises nouvellement créées et n’ayant pas ouvert leur capital ont tendance à anticiper une forte influence de cette partie prenante, majoritairement en termes cognitifs, c’est-à-dire d’échanges et de collaboration. Le dirigeant d’une entreprise créée en 2013 nous dit : « Même si ce n’est pas un rôle d’actionnaires, c’est quand même quelqu’un qui a confié de l’argent… il faut être disponible, faire des rapports… » (E16). En revanche, les dirigeants d’entreprises plus anciennes et ayant accueilli des investisseurs extérieurs, même s’ils s’accordent sur le fait qu’il est effectivement nécessaire d’assurer de bonnes relations avec sa banque (notamment en termes de reporting), expliquent que son pouvoir est plutôt un pouvoir de contrôle financier, mais que celui-ci reste plus faible que ce que l’on pourrait penser. Ainsi, beaucoup considèrent les banques comme des fournisseurs qu’ils mettent en concurrence : « Une banque, pour moi, c’est un fournisseur ! » (E13) et ressentent donc une contrainte assez faible puisqu’ils ont la sensation que ce sont eux qui sont décideurs et qu’ils ont souvent plusieurs banques afin de diminuer leur niveau de dépendance. À une exception près (E7), les banques jouent un rôle mineur dans les structures financières même si les entreprises arrivent souvent à contracter de la dette, mais avec un rôle faible au regard de l’enjeu des fonds propres (autofinancement ou levées de fonds).

3.1.6. D’un rôle cognitif des business angels à un rôle plus coercitif des capital-risqueurs

De la même manière, les dirigeants considèrent que leurs relations avec les investisseurs en capital devraient se réduire avec le temps. L’un d’entre eux déclare : « [Les investisseurs] devraient être là au début, car on est un peu inondé par plein de monde qui veut aider et il faut faire le tri pour se construire sur des choses qui sont importantes… on ne peut pas prendre tous les conseils donc ils peuvent aider à simplifier ça… mais avec le recul, ensuite, il ne faut pas qu’ils s’impliquent trop ! » (E6). Selon les dirigeants, les investisseurs devraient donc jouer fortement leur rôle d’apporteurs de ressources et de compétences lorsque l’entreprise est jeune, notamment en termes d’expertise managériale, juridique et financière. La notion d’expertise technique les divise plus puisqu’ils considèrent pour la plupart que ce n’est en général pas du ressort de leurs investisseurs : « Si on cherche l’expertise technique en même temps [que l’expertise économique, managériale…], on mélange tout ! » (E6). Il faut néanmoins nuancer ces propos en soulignant l’importance de la prise de recul du dirigeant vis-à-vis des éventuels conseils donnés par cette partie prenante. « Il faut vraiment se méfier… parce que les instructions péremptoires données en conseil d’administration [par les capital-risqueurs]… qui vraiment sont hors sujet et qui relèvent de l’effet de mode du moment… il y a quand même danger à trop écouter les investisseurs » (E8). Précisons ici qu’E8 a fortement recours à la levée de fonds auprès du capital-risque dans un modèle de croissance révélateur de la startup avec un modèle économique basé sur une innovation technologique de rupture. Ainsi, les dirigeants soulignent l’importance de prendre en compte les conseils donnés, mais de garder également à l’esprit qu’ils restent la personne qui doit mener l’entreprise et lui apporter sa vision. D’après les dirigeants, les investisseurs devraient ensuite, lorsque l’entreprise grandit, basculer vers un rôle plus passif et neutre, notamment puisque le dirigeant aura acquis de l’expérience. De la même manière, les investisseurs devraient contribuer fortement à la gestion de l’image et de la notoriété de la jeune entreprise ainsi qu’à l’élargissement de son réseau. Ils peuvent également jouer un fort rôle d’amélioration de sa crédibilité sur des marchés très concurrentiels. On note ici aussi que d’après les dirigeants, ces besoins ont tendance à diminuer avec la croissance de la société. Le dirigeant d’une société créée en 1999, faisant plus de 17 millions d’euros de chiffre d’affaires, comptant près de 50 salariés, ancrée dans un modèle de croissance rentable autofinancée nous dit même : « Contribuer à la gestion de l’image et à la réputation de l’entreprise… je ne suis pas du tout d’accord parce que pour moi, la gestion de l’image d’une PME comme la nôtre passe d’abord par la communication interne de l’entreprise » (E1). Ceci peut également être analysé en termes de ressources qui vont de plus en plus être internalisées. Ainsi, lorsqu’elle se développe, la société aura sans doute à la fois de plus en plus les moyens de recruter des collaborateurs reconnus et spécialistes dans leur domaine et pourra acquérir sa propre crédibilité. Il est également à noter que le type d’investisseurs en capital dans les entreprises étudiées semble évoluer lui aussi lors de l’augmentation du chiffre d’affaires de l’entreprise et donc lors de l’évolution des besoins en financement. Les business angels sont en effet plus présents dans les phases d’amorçage puis remplacés petit à petit par des capital-risqueurs. Ici, les entreprises ayant accueilli des business angels ont un chiffre d’affaires moyen de 550 000 € alors que celles dans lesquelles ont investi les capital-risqueurs ont un chiffre d’affaires moyen de 1,3 million d’€. Or, les dirigeants considèrent les premiers comme étant beaucoup plus légitimes que les seconds pour jouer un rôle cognitif d’accompagnement. Ils estiment que les capital-risqueurs devraient jouer un rôle d’apporteur de ressources, mais plutôt financières : « [Les ressources des capital-risqueurs] ne sont pas forcément exploitables directement… parce que leur représentant dans votre société, ce n’est pas forcément lui qui est le plus grand spécialiste ! » (E8). Le dirigeant d’E12 souligne également ce point. Pour lui, les capital-risqueurs ne devraient pas apporter d’expertise, car il est trop risqué de leur faire confiance totalement. Dans l’entreprise E6, on a au départ essayé d’impliquer les capital-risqueurs dans les décisions stratégiques et notamment dans le recrutement des membres clés de l’entreprise, mais ce fut un échec : « Au début [les capital-risqueurs] ont quand même essayé… Essayé d’apporter des compétences… on a choisi le premier vendeur ensemble… c’était un échec ! Donc après, on a plutôt fait appel à des services de recrutement ! » (E6). Enfin, quel que soit le stade de croissance de leur entreprise, la plupart des dirigeants s’accordent pour dire que les apports cognitifs des investisseurs peuvent être importants, mais que ces derniers ne doivent surtout pas jouer un rôle opérationnel dans l’entreprise. Ils devraient apporter leurs conseils et leur expérience sur les orientations stratégiques proposées par le dirigeant, mais en aucun cas s’investir dans la partie opérationnelle qui permettra de réaliser ces objectifs ni même proposer eux-mêmes ces orientations. « Les actionnaires doivent dire où ils souhaitent que la société aille, pas forcément comment. En fait, il n’y a pas de réflexion sur ce que peut être la stratégie… il y a simplement la validation de ce qui est proposé [par le dirigeant] » (E8).

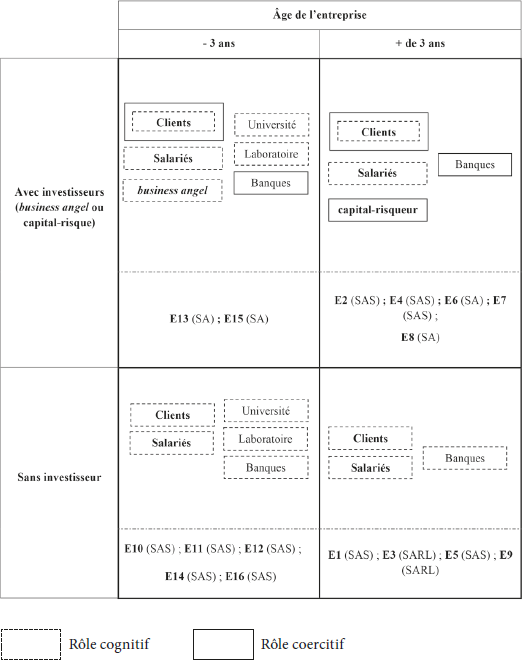

Pour conclure cette première partie, les dirigeants mettent donc en évidence le nombre important de parties prenantes impliquées dans la gouvernance des jeunes entreprises innovantes françaises. Ce qu’il est encore plus important de remarquer, c’est que le nombre de parties prenantes fortement impliquées semble diminuer lorsque l’entreprise se développe. La figure 4 propose une synthèse de l’implication de ces parties prenantes et de la perception plutôt cognitive ou coercitive de leur rôle par les dirigeants.

Ainsi, en phase de création, le dirigeant devra combiner la vision et les avis de parties prenantes variées et aux intérêts parfois contradictoires (Universités, laboratoire de recherche, banques, business angel, clients…). Au contraire, d’après les dirigeants, plus l’entreprise croît et plus le nombre de parties prenantes qui semblent avoir une réelle influence paraît diminuer. De plus, nous notons que la présence d’investisseurs en capital (business angel ou capital-risqueurs) est synonyme d’une vision différente de la gouvernance de la part des dirigeants. En effet, les dirigeants qui n’ont pas ouvert leur capital à ce type d’investisseurs ont plutôt une vision purement cognitive du rôle des parties prenantes alors que les autres leur accordent de plus en plus un rôle coercitif. On peut penser que ces investisseurs font évoluer la vision des dirigeants vers plus de professionnalisation et de formalisation de la gouvernance, et donc vers une vision plus « classique » et coercitive de cette dernière. De manière plus détaillée, on observe que la présence de capital-risqueurs (dans les entreprises E6 et E8) semble encore exacerber cette vision coercitive puisque ces deux sociétés font partie de celles dont les dirigeants ont la vision la plus disciplinaire du rôle des parties prenantes.

Figure 4

Implication et rôle des parties prenantes dans la gouvernance des startups

3.2. L’évolution nécessaire des mécanismes de gouvernance

Le rôle et le nombre de parties prenantes varient donc notamment en fonction de l’âge et de la structure de propriété de l’entreprise. Nous allons maintenant montrer que les structures de gouvernance au sein desquelles ces parties prenantes interagissent avec le dirigeant doivent elles aussi évoluer.

3.2.1. Structure juridique et actionnariat : la base du système de gouvernance des startups

La structure juridique et l’actionnariat sont les deux premiers points permettant de caractériser la structure de gouvernance d’une startup. En effet, ils sont à la base de la construction des relations entre les dirigeants et les parties prenantes. La structure juridique tout d’abord peut apporter certaines contraintes en termes d’instances de décisions, comme par exemple la mise en place obligatoire d’un conseil d’administration ou d’un conseil de surveillance dans une Société Anonyme (SA). Les témoignages des dirigeants rencontrés confirment la littérature sur ce sujet (Benslimane, Gallié, et Guichard, 2009 ; Fabreet Kerjosse, 2006 ; Saty Kouame, 2012). D’après eux, c’est bien le statut de société par actions simplifiée (SAS) qui serait le plus favorable à la croissance des jeunes entreprises innovantes. On remarque ainsi que dix des seize entreprises interrogées sont des SAS. Quatre sont des SA et seulement deux des SARL (société à responsabilité limitée). Le statut de SAS semble très bien adapté à ce type d’entreprise puisqu’il offre une grande souplesse, nécessaire à l’évolution de ces startups aux business models souvent évolutifs. Contrairement au statut de SARL, il permet tout d’abord une modification simplifiée et rapide des actionnaires : « On est en SAS car nos associés allaient changer, on allait devoir lever des fonds… C’est un mode simplifié pour avancer sur le long terme, notamment sur la vente de parts » (E13). Il offre ensuite une plus grande souplesse dans la constitution et l’adaptation des statuts que la SA : « Une SAS, ça permet d’avoir quelque chose d’adaptable » (E7). Ainsi, dans les premières phases de la création d’entreprise, le statut de SAS n’oblige pas à la constitution d’un conseil d’administration ou de surveillance. Il permet ensuite, lorsque l’entreprise en a besoin, de lever des fonds et de faire entrer plus facilement des investisseurs en capital qui pourront soutenir la croissance. Enfin, lorsque l’entreprise atteint une certaine maturité, la formalisation de sa gestion sera possible avec la constitution d’organes de gouvernance plus structurés et le passage éventuel à un statut de SA.

La structure de propriété de l’entreprise est également un point important pour caractériser la structure de gouvernance d’une startup. Nous pouvons en effet anticiper qu’en fonction de celle-ci, les autres caractéristiques du système de gouvernance peuvent varier. La présence d’investisseurs en capital peut par exemple influencer la mise en place ou non de structures formelles telles qu’un conseil d’administration. Ainsi, neuf entreprises dont nous avons rencontré les dirigeants n’ont pas ouvert leur capital à des investisseurs extérieurs. Au sein de celles-ci, les dirigeants-fondateurs sont donc encore majoritaires et le nombre d’actionnaires est en moyenne de 4,4. Quatre entreprises ont ensuite fait entrer des business angels dans leur capital et des capital-risqueurs ont investi dans les trois dernières. Nous constatons que les dirigeants-fondateurs des six sociétés dans lesquelles sont entrés des investisseurs ne sont plus majoritaires et que le nombre d’actionnaires est ici plus élevé puisqu’il est en moyenne de 8,2 personnes. Ces premières constations soulignent que l’anticipation de perte de contrôle des dirigeants lors de l’arrivée d’investisseurs extérieurs semble se confirmer (Froger, 2012) et peut donc effectivement être un frein à cette ouverture de capital puisque les dirigeants anticipent réellement une diminution de leur indépendance avec l’arrivée des business angels ou des capital-risqueurs : « Le chef d’entreprise est responsable vis-à-vis de l’actionnariat dans toutes les décisions importantes qu’il prend, il doit toujours rendre des comptes… par rapport aux investisseurs, les décisions stratégiques majeures, ils les contrôlent en fait » (E5).

3.2.2. Équipe de direction : une présence indispensable à tous les stades

L’équipe de direction constitue ensuite l’un des mécanismes de gouvernance plébiscité par les dirigeants des startups rencontrés puisque douze entreprises en possèdent une. Les dirigeants accordent ainsi un rôle primordial à cette équipe dans leur société : « Il est difficile de mener à bien seul la création de l’entreprise… donc on va chercher à s’associer puisqu’il y a beaucoup d’intérêt à travailler en collaboration » (E16). Ils sont pour la plupart conscients qu’ils ne détiennent pas toutes les compétences nécessaires à la croissance de leur firme et utilisent donc cette équipe de direction pour combler ces lacunes : « Quand j’ai eu l’idée de créer la société, j’ai cherché deux personnes… une qui avait l’expérience de la cotation en bourse et un responsable business development… donc je me suis entouré de ces deux compétences pour m’aider » (E13). Nous mettons ici en avant la conscience qu’ont les dirigeants du besoin stratégique de construire eux-mêmes leur équipe en recherchant des profils complémentaires. Ceci renforce l’idée développée dans la littérature selon laquelle une équipe composée de membres aux compétences hétérogènes est favorable à la croissance (Bantel et Jackson, 1989 ; Barsade et al., 2000 ; Ucbasaran et al., 2003). Ceci s’explique à la fois par l’apport de compétences en lui-même, mais aussi par le fait que les investisseurs semblent avoir tendance à miser sur des entreprises dirigées par des équipes plutôt que sur des entreprises qui ne reposent que sur une seule individualité : « Les investisseurs investissent rarement sur un homme seul… ils investissent sur une équipe parce qu’il y a rarement des gens compétents dans tous les domaines nécessaires au développement d’une société » (E8). De plus, si la composition de cette équipe est importante pour favoriser la croissance de l’entreprise, son organisation l’est tout autant. Ainsi, les dirigeants attirent l’attention sur la nécessité de bien formaliser la place de chacun dans l’entreprise dès le départ, notamment si les membres sont tous actionnaires. « Aux États-Unis, les gens se mettent autour de la table et en toute transparence, ils parlent de ce qui va se passer si toi, tu ne veux pas travailler, si tu ne peux pas travailler… » (E12). Nous soulignons donc la nécessité de poser ces questions dès la création de l’entreprise en mettant par exemple en place un pacte d’actionnaires qui organise la répartition des rôles, mais aussi l’éventuelle sortie de certains membres, que ce soit une sortie de l’équipe de direction ou de l’actionnariat. Enfin, nous notons que la structure de l’actionnariat de la société semble avoir un impact sur la présence d’une équipe de direction. En effet, si certaines entreprises n’ayant pas accueilli d’investisseurs ont mis en place ce mécanisme, nous notons que toutes les sociétés ayant ouvert leur capital possèdent une équipe de direction. Comme nous venons de dire, il est probable que la présence d’une équipe de direction soit un signal positif pour d’éventuels investisseurs.

3.2.3. Comité stratégique et conseil d’administration : deux mécanismes complémentaires

Le conseil d’administration est, quant à lui, l’un des mécanismes de gouvernance les plus étudiés dans la littérature (Gabrielsson et Huse, 2002). Or, seulement six entreprises interrogées ont mis en place cette structure. Ceci est en soi un premier résultat qui montre qu’étudier uniquement le rôle de ce conseil lorsque l’on étudie la gouvernance des startups a de nombreuses limites. La structure de propriété de l’entreprise joue un rôle important dans la mise en place de ce mécanisme de gouvernance. Ainsi, la majorité des entreprises qui comportent un conseil d’administration sont celles ayant accueilli des investisseurs extérieurs (six entreprises sur sept) alors qu’aucune société n’ayant pas ouvert son capital n’a mis en place cette structure. De manière plus détaillée, la littérature souligne l’importance d’une certaine indépendance et d’une forte complémentarité entre les administrateurs qui doit leur permettre d’apporter conseils, expertise et réseau à l’entreprise. Les témoignages recueillis ne semblent pas aussi catégoriques sur ce point. Par exemple, le dirigeant de l’entreprise E11 ne considère pas qu’un conseil d’administration puisse être bénéfique au développement de sa société dans la mesure où ses membres ne connaissent pas assez bien les problématiques de la startup. Ainsi, il ne ressent pas le besoin de mettre en place une telle structure : « Pour être honnête, quand je regarde les conseils, je me dis… il faut arrêter de penser que les gens vont pouvoir faire mieux que ce que tu peux faire toi en étant impliqué tous les jours ! » (E11). En ce qui concerne l’indépendance des administrateurs, certains dirigeants ne sont pas non plus convaincus de son utilité et de sa pertinence : « Cette notion d’administrateur indépendant, elle a un petit côté “pipo quoi” ! Très sincèrement, moi je pense vraiment que ce sont les gens qui mettent leur argent qui sont les plus à même d’être pertinents sur le devenir de l’entreprise ! Il y a un paquet d’indépendants qu’on met pour avoir des jolis noms ou pour respecter une parité éphémère » (E8). Ainsi, il est possible de considérer que dans le cas des startups, les mécanismes de gouvernance soient plus pertinents s’ils sont composés de membres qui connaissent parfaitement l’entreprise, plutôt que de rechercher à tout prix l’indépendance prônée par les codes de bonne gouvernance destinés aux grands groupes.

Suite à ces premières constatations, nous avons remarqué que certains dirigeants n’ayant pas souhaité mettre en place un conseil d’administration parlent plutôt de la présence d’un comité stratégique (appelé aussi conseil stratégique ou encore advisory board). Un comité stratégique regroupe des membres extérieurs à l’entreprise (qui ne sont en général ni salariés, ni actionnaires) qui sont souvent spécialistes dans leur domaine (techniques ou business). D’après les témoignages des dirigeants, ce comité aurait tendance à jouer un rôle similaire à celui d’un conseil d’administration dans les premières phases de croissance : « Le comité stratégique a une vision très large… ils apportent leur réseau, leurs conseils, leur expertise en management ou en gestion d’entreprise… » (E16) ; « C’est des conseils sur les levées de fonds, des conseils en stratégie, sur l’activité commerciale… » (E12) ; « Il est intéressant d’avoir un regard business… des gens qui ont de l’expérience et du recul et qui peuvent vous aider à prendre certaines décisions, à vous orienter, vous critiquer… » (E5). On retrouve donc bien ici la plupart des rôles qu’accorde la littérature au conseil d’administration (Jonsson, 2005). La différence réside alors dans la plus grande souplesse qu’offre ce comité par rapport à un conseil d’administration, beaucoup plus codifié et qui apporterait donc de nombreuses contraintes au dirigeant. Ce comité stratégique joue en général un rôle purement cognitif, de conseil et d’accompagnement, contrairement à un conseil d’administration que les dirigeants voient plus comme un organe de contrôle. Or, dans les premières phases de croissance, nous avons souligné que l’entreprise avait surtout besoin de ce rôle cognitif de la gouvernance. Le comité stratégique semble donc répondre à ce besoin. Au contraire, lorsque l’entreprise se développe, que ses compétences internes augmentent et que son capital va souvent être de plus en plus dispersé, le besoin d’apport cognitif va diminuer alors que le besoin de contrôle des actionnaires va, lui, augmenter. Nous mettons donc ici en évidence l’évolution des systèmes mêmes de gouvernance qui vont accompagner l’évolution de l’entreprise. Ainsi, lors de la création de la société, le comité stratégique permet à la structure de gouvernance de jouer son rôle cognitif. Par la suite, le conseil d’administration semble mieux répondre aux besoins de contrôle des investisseurs même s’il peut tout de même conserver une partie de son rôle d’apports cognitifs.

Nous mettons donc en évidence que les mécanismes de gouvernance que les dirigeants d’entreprises innovantes privilégient pour les accompagner dans leur gestion sont l’équipe de direction et le comité stratégique, qui peut évoluer vers un conseil d’administration, notamment lors de l’arrivée d’investisseurs en capital. La figure 5 propose une synthèse de cette deuxième partie. Précisons que la notion d’ouverture de capital est caractérisée à la fois par la présence ou non d’investisseurs externes (business angel ou capital-risqueur) et par le nombre d’actionnaires. Les données décrivant l’entreprise sont données dans l’ordre suivant : code entreprise, structure juridique, présence de business angel (BA) ou de capital-risqueur (CR), présence ou non d’un conseil d’administration (CA) et présence ou non d’une équipe de direction (TMT pour « top management team »). Par exemple, l’entreprise E8 est une société anonyme (SA), a ouvert son capital à des capital-risqueurs et possède un conseil d’administration et une équipe de direction. De plus, nous précisons pour chaque cadran la taille médiane des entreprises étudiées en fonction des indicateurs de croissance les plus pertinents identifiés dans la littérature : chiffre d’affaires, effectif, actif et bénéfice net.

Comme nous l’avons évoqué précédemment, nous confirmons que les entreprises positionnées dans les cadrans 1 et 2, c’est-à-dire celles ayant le plus ouvert leur capital ont les structures de gouvernance les plus formalisées puisque toutes, sauf une, ont à la fois un conseil d’administration et une équipe de direction. Nous soulignons ainsi un lien entre, d’une part, une vision large du rôle des parties prenantes (à la fois coercitive et cognitive) et la formalisation de la structure de gouvernance (cadran 1 et 2) ; et d’autre part, une vision surtout cognitive (voir Figure 4) associée à une gouvernance plus informelle. Il est intéressant de noter que l’on ne relève finalement pas une seule structure « type » de gouvernance idéale. Ainsi, au premier abord, l’ouverture de capital et la formalisation des structures de gouvernance, associées à une vision plutôt coercitive du rôle des parties prenantes semblent favoriser la croissance. En effet, la taille médiane des entreprises des cadrans 1 et 2 est supérieure à celle des sociétés des cadrans 3 et 4. Cependant, la trajectoire atypique de certaines entreprises du cadran 4 qui ne suivent pas la trajectoire classique de financement par ouverture de capital montre que différentes structures de gouvernance peuvent accompagner la croissance des jeunes entreprises innovantes françaises.

Figure 5

Évolution des structures de gouvernance des startups

Conclusion, discussions et perspectives de recherche

Nous avons étudié les structures de gouvernance des startups au travers des représentations de leur dirigeant. Pour répondre à notre problématique de recherche, nous montrons que la présence d’investisseurs en capital est l’une des variables clés qui permet de comprendre les visions différentes de la gouvernance que peuvent avoir les dirigeants. Ainsi, la présence de ce type de financeurs dans une entreprise est souvent liée à une vision plutôt coercitive du rôle des parties prenantes de la part des dirigeants. De plus, cette ouverture de capital est également synonyme de formalisation de la structure de gouvernance des startups. Au contraire, les entreprises dans lesquelles des business angels ou des capital-risqueurs ne sont pas entrés ont une structure de gouvernance beaucoup plus informelle et leurs dirigeants ont une vision plutôt cognitive du rôle des parties prenantes.

Nous avons donc mis en évidence les relations qui existent entre l’actionnariat des startups et leur structure de gouvernance, caractérisée par l’implication plus ou moins forte et l’orientation plutôt cognitive ou coercitive des diverses parties prenantes identifiées dans la littérature.

La figure 5 propose un résumé synthétique des liens que nous avons observés entre ces différents concepts. Évidemment, aucune entreprise ne se positionne à l’un ou à l’autre des extrêmes de ce continuum. Leur structure de gouvernance peut être plus ou moins coercitive et plus ou moins formalisée. La théorie des trajectoires de croissance (Biga Diambeidou et Gailly, 2011) prend ici tout son sens. En effet, nous avons étudié des startups, qui ont a priori un fort potentiel de croissance. Or toutes ne connaissent pas systématiquement une trajectoire « d’hypercroissance » soutenue par une structure « type » de gouvernance. En effet, si certaines ont atteint une taille importante, d’autres restent plus petites et n’ont pas mis en place les structures internes de gouvernance qui sembleraient les disposer à atteindre cette trajectoire de forte croissance. Ainsi, il existerait bien plusieurs trajectoires de croissance pour ce type d’entreprises qui peuvent être mieux comprises au travers des représentations de la gouvernance de leur dirigeant.

Figure 6

Structure de capital, structure de gouvernance et croissance des startups

D’après les dirigeants rencontrés, lors de la création, les jeunes entreprises innovantes ont pour caractéristique principale de devoir combiner l’avis et les conseils de très nombreuses parties prenantes. Ainsi, en utilisant le prisme de la gouvernance cognitive, nous montrons que contrairement à ce que postulaient Depret et Hamdouch (2004), les différentes parties prenantes d’une startup peuvent jouer un rôle central dès sa création, sans forcément attendre la phase de « gouvernance de croissance ». De plus, il semble que ces parties prenantes puissent avoir des avis et des intérêts parfois contradictoires. Nous confirmons donc ici les thèses de Jouison (2005) et Bower (2003) selon lesquels la mission du dirigeant est de rassembler diverses parties prenantes autour de son projet d’entreprise. Dans le cas de jeunes startups, l’abondance et la diversité de ces dernières dès les toutes premières phases de la vie de l’entreprise sembleraient pouvoir être un frein à sa croissance rapide. En effet, d’après les témoignages recueillis, il semble complexe pour des dirigeants souvent peu expérimentés dans les domaines de la gestion d’entreprise de concilier les intérêts de toutes ces parties prenantes alors même que le projet d’entreprise (produit, business model…) peut n’être pas encore clairement défini et en tous les cas, certainement pas définitif. Cette première constatation souligne l’importance de l’accompagnement fourni par des structures comme les incubateurs. Cependant, nous pensons que ces incubateurs devraient plutôt jouer un rôle de synthèse que d’apporteur d’un énième avis. Ainsi, ils permettraient aux dirigeants de faire le tri dans tous les conseils proposés par les diverses parties prenantes et de faire les choix les plus adaptés à leur entreprise.

Nous confirmons ensuite en partie la proposition de Wirtz (2011) au sujet de la nécessaire adaptation des structures de gouvernance en fonction de l’âge de l’entreprise et de l’ouverture de son capital à de potentiels investisseurs externes. Cependant, nous nuançons ces propos puisque nous mettons en évidence la forte hétérogénéité des trajectoires de croissance, de financement et de gouvernance des startups. E1 par exemple est une très belle réussite qui s’appuie sur un modèle classique de PME avec indépendance par l’autofinancement. E13 quant à elle est très jeune et connaît une très forte croissance avec un modèle de financement passant par des dettes d’exploitation (avances clients). Si l’influence et l’importance de l’équipe de direction ne se démentent pas tout au long de la vie de l’entreprise, le conseil d’administration, pourtant cité dans la littérature comme organe de gouvernance central, est très peu présent dans les entreprises étudiées. En termes de retombées managériales, nous montrons donc qu’un comité stratégique semble plus adapté au profil des entreprises innovantes en phase de création, car il permet une gouvernance plus souple, souvent informelle et qui s’adapte réellement aux besoins du dirigeant en termes d’accompagnement et de conseil. Par la suite, s’il souhaite faire entrer des investisseurs dans son capital, le dirigeant devra par contre faire évoluer son cadre de gouvernance vers des structures plus formalisées, comme un conseil d’administration. Ce dernier pourra encore jouer un rôle cognitif mais permettra surtout aux potentiels investisseurs de prendre part à la gestion et aux décisions stratégiques de l’entreprise. Ainsi, il est possible qu’un dirigeant réticent à faire évoluer ces structures de gouvernance freine plus ou moins consciemment la croissance de sa société, notamment car les investisseurs souhaitent que cette structuration soit mise en place pour être en mesure de défendre leurs intérêts une fois entrés dans l’entreprise.