Abstracts

Résumé

La croissance spectaculaire des produits made in China est avant tout la conséquence de la volonté politique de l’autorité chinoise de faire participer la Chine à la nouvelle division internationale du travail. Les produits made in China devraient être qualifiés de produits made with China plutôt que de produits made by China, car ils sont souvent le résultat d’une production organisée globalement, entraînant des bouleversements majeurs dans la structure et l’ordre économique mondial. Ainsi, le seul passage du « prix chinois » à la « création chinoise » ou à la « marque chinoise » ne garantit pas le succès futur des produits made in China sur le marché international. L’avenir des produits made in China semble devoir passer plutôt par made with the world que par made for the world.

Mots-clés:

- produits made in China,

- nouvelle division internationale du travail

Abstract

The dramatic growth of “Made in China” products is primarily a consequence of the political will of the Chinese authorities to engage China in the new international division of labour. The “Made in China” products should be more qualified with “Made with China” products than the “Made by China” products, because these products, in many cases, are the result of a globally organized production, involving activities realized in different countries, creating therefore major changes in the global economic order. Therefore, only a portion of “Chinese Price” to “Chinese Design” or “Chinese Brand” does not guarantee the future success of “Made in China” on the international market. The future of “Made in China” seems to go rather with “Made with the World” than “Made for the World”.

Keywords:

- “made in China” products,

- new international division of labour

Article body

L’essor économique de la Chine est aujourd’hui un fait incontestable, malgré d’innombrables problèmes, récents comme anciens, qui se présentent sur la voie de l’évolution du pays. En fait, depuis que la Chine s’est engagée dans un processus de réforme et d’ouverture en 1978, son pib a connu une croissance annuelle d’environ 10 %, soit une expansion trois fois supérieure à la moyenne mondiale. Il est ainsi passé de 147 milliards de dollars américains en 1978 à 4 909 milliards en 2009. De même, son pib par habitant a augmenté, de 190 milliards à plus de 3000 milliards, durant cette même période. La Chine a même dépassé le Japon au milieu de l’année 2010 pour devenir la deuxième puissance économique mondiale juste derrière les États-Unis. Cependant, c’est l’ascension des industries manufacturières chinoises sur le marché international qui suscite le plus de réactions dans le monde – des acclamations, de l’admiration, mais davantage d’interrogations, d’inquiétudes, ou même des contestations et de l’indignation. Au cours des 30 dernières années, le commerce extérieur de la Chine a connu une croissance fulgurante, et ce, avec un taux qui est de 8 points supérieur à celui de son pib. La part de la Chine dans le commerce mondial est passée de moins de 1 % à près de 10 %, ce qui permet à la Chine d’occuper aujourd’hui la place du troisième plus grand joueur commercial mondial. La Chine a même détrôné l’Allemagne en 2009 et est devenue le plus important pays exportateur du monde. Les produits « made in China » sont entrés en force sur le marché international, tant dans les secteurs intensifs en main-d’oeuvre et en capitaux que dans certains secteurs intensifs en savoir.

Ainsi, au cours des dernières années, les discussions portant sur les impacts de la production chinoise ont été très vives dans le monde. À cet égard, les qualificatifs accolés à la Chine sont légion : de « miracle » à « mirage », de « moteur économique du monde » à « nouvel envahisseur », en passant par « usine mondiale », « col bleu du monde » et « compétiteur déloyal », on voit aujourd’hui surtout « la menace » du made in China et de ses corollaires, à savoir la pollution, l’épuisement des ressources naturelles du monde, la délocalisation et, donc, la fermeture d’entreprises dans les pays occidentaux ainsi que la perte de parts de marché d’autres pays en développement. La Chine est souvent désignée comme responsable de nombreux problèmes subis par d’autres pays, soit, entre autres, la perte d’emplois, le désordre économique, la déflation – quand la Chine vend ! – et l’inflation – quand la Chine achète !

Cependant, malgré l’abondance d’écrits sur le sujet, le débat sur la place de la Chine dans l’économie mondiale et sur la réalité des produits « made in China » demeure toujours très confus et plutôt émotionnel. En fait, il s’agit souvent d’une controverse composée, d’une part, de sensationnalisme journalistique agrémenté de certaines arrière-pensées occidentales et, d’autre part, d’une riposte nationaliste des Chinois à la thèse de la menace chinoise.

Quelle est la place réelle des produits made in China dans l’économie mondiale ? Quels sont leurs impacts sur l’économie chinoise et sur celles des autres pays du monde ? Quel sera l’avenir des produits made in China ? Ce sont autant de questions auxquelles nous tenterons d’apporter quelques éléments de réponse dans les pages qui suivent.

I – Insertion de la Chine à la nouvelle division internationale du travail

La réalité des produits made in China doit d’abord être examinée sous l’angle du nouveau contexte mondial.

En effet, depuis les années 1980, le monde a connu de profonds bouleversements économiques, technologiques, politiques et sociaux. « Mondialisation », « globalisation », « internationalisation » sont autant de termes qui tentent d’isoler les traits importants de cette évolution complexe et contradictoire du monde. Selon le fmi, la mondialisation signifie « l’interdépendance de l’économie croissante des pays du monde via le volume et la variété croissants des transactions frontalières en marchandises et en services, de mouvements de capitaux internationaux libres, et de diffusion plus rapide et plus répandue de la technologie ». Autrement dit, sur le plan international, on a assisté au cours des 30 dernières années à une forte mutation des conditions de production, de compétition et d’interdépendance qui est caractérisée avant tout par le développement d’une nouvelle division internationale du travail.

Il est à noter que, plus de 200 ans plus tôt, deux illustres économistes, Adam Smith et David Ricardo, prônaient déjà les échanges et la division internationale du travail entre pays susceptibles de générer, selon eux, une situation « gagnant-gagnant » dans certaines conditions. Dans son livre Recherche sur la nature et les causes de la richesse des nations publié en 1776, Smith indique que les pays ont un avantage absolu dans certains secteurs d’activité grâce à leur dotation en ressources naturelles ou à leur avancée technologique et que les entreprises des pays possédant les richesses dans un domaine particulier produisent à un coût de production moins élevé que les entreprises étrangères. Ainsi, chaque nation doit se spécialiser dans les domaines où elle possède un avantage absolu. C’est ce que Smith appelle l’internationalisation de la production, qui mène selon lui à une situation de gagnant-gagnant pour les pays participant à ce processus. Quant à David Ricardo, sa théorie de l’avantage comparatif, développée en 1818, montre que dans un contexte de libre échange international les pays, quelle que soit leur situation, qui se spécialisent dans le domaine où leur productivité relative est la plus forte augmenteront leur richesse.

Les deux guerres mondiales ainsi que la bipolarisation de la planète au cours de la guerre froide du siècle dernier ont considérablement limité les échanges commerciaux entre pays. Cependant, au cours des dernières années, on a pu constater deux phénomènes liés au contexte de la mondialisation : d’une part, l’internationalisation de l’activité économique et de la mobilité des facteurs de production dans un monde de plus en plus dépourvu de frontières, à tel point que certains n’hésitent plus à annoncer une prochaine disparition de l’État souverain classique ; d’autre part, l’intensification de la croissance économique d’un certain nombre de pays, notamment des pays qualifiés d’« émergents », reconnus comme les moteurs de la prospérité mondiale et qui donnent lieu à une recomposition de la hiérarchie des espaces productifs (Ohmae 1996).

Selon Anil K. Gupta et al. (2008), la mondialisation désigne une nouvelle configuration qui marque une rupture par rapport aux étapes précédentes de l’économie internationale :

[…] autrefois la mondialisation pouvait être considérée comme des échanges transfrontaliers de matières premières ou de produits finis – c’est-à-dire de biens situés à chaque extrémité de la chaîne de valeur. Au contraire, […] la mondialisation d’aujourd’hui est caractérisée par la dispersion géographique des activités de la chaîne de valeur de la compagnie, avec l’objectif de localiser chaque activité (ou sous-activité) de la manière la plus optimale. Par conséquent, on constate aujourd’hui une proportion importante et grandissante d’échanges transfrontaliers qui est composée de marchandises et de services intermédiaires – c’est-à-dire de composants et de services situés au milieu de la chaîne de valeur.

figure 1

Suzanne Berger (2006) constate pour sa part ce qui suit :

Dans le monde de la production fragmentaire, les enjeux sont ce qu’ils ont toujours été : bénéfices, pouvoir, sécurité et nouvelles opportunités. Ce qui a changé, c’est qu’il est désormais possible d’atteindre ces objectifs en se positionnant à n’importe quel point de la chaîne de valeur. Il y a vingt ans, les entreprises intégrées dominaient encore. Aujourd’hui, un fabricant de composants, une entreprise de design, une marque sans fabrication, un fabricant sans marque, et bien d’autres combinaisons encore, proposent de nouvelles manières de rester compétitif.

Figure 1

Mondialisation et nouvelle division internationale du travail

Ainsi, à la différence de la division internationale du travail classique, la nouvelle division internationale du travail repose essentiellement sur la notion de chaîne de valeur (Porter 1985). Elle se réalise non seulement entre les différentes industries, mais surtout entre les différents produits d’une même industrie et entre les différentes étapes et activités de la chaîne de valeur d’un même produit. Autrement dit, dans le contexte actuel de la mondialisation, la définition classique de l’industrie intensive en main-d’oeuvre, de l’industrie intensive en capitaux et de celle intensive en savoir n’est plus la seule référence pour appliquer la division internationale du travail. Cette dernière se fait de plus en plus en fonction de la valeur ajoutée générée par les différentes étapes et activités (qui sont intensives en main-d’oeuvre, en capitaux ou en savoir) de la chaîne de valeur d’un même produit. Selon Stan Shih, fondateur de la compagnie Acer, la chaîne de valeur de la plupart des industries manufacturières modernes est aujourd’hui composée de trois parties, formant ainsi une « courbe sourire » (figure 2) : la partie R-D et design et la partie distribution et service, difficiles à réaliser, génèrent beaucoup de valeur ajoutée, alors que la partie production et assemblage fait appel à des facteurs de production abondants et réalise ainsi peu de valeur ajoutée (Dedrick 1999). Dans le contexte de la mondialisation et de la nouvelle division internationale du travail, l’enjeu stratégique pour une entreprise ou pour un pays consiste avant tout à savoir se positionner sur cette courbe pour réaliser des activités qui génèrent plus de valeur.

Figure 2

Chaîne de valeur et processus manufacturier

L’ascension des produits made in China sur le marché international n’est pas le résultat d’un hasard. Elle est avant tout la conséquence d’une volonté politique de l’autorité chinoise. Depuis 1978, le gouvernement de Deng Xiaoping a entamé une série de réformes économiques majeures à la suite, d’une part, d’un changement « idéologique » du Parti communiste chinois qui met désormais le développement économique du pays au coeur de sa mission et, d’autre part, d’une transformation du rôle de l’État chinois qui, d’État producteur, programmeur et protecteur, est devenu avant tout un État promoteur du développement économique. Une autorité chinoise qui, après avoir accordé tant d’attention aux mouvements politiques, considère désormais que « seul un développement économique permettrait au Parti communiste de rester au pouvoir ». Autrement dit, selon l’autorité chinoise, ce processus de réformes et la stabilité politique interne sont intimement liés dans le pays. En effet, autant la stabilité politique assurée par le Parti communiste chinois était une condition sine qua non pour de telles réformes, autant le succès de ces réformes et un réel développement économique étaient les conditions pouvant assurer le maintien du Parti communiste chinois au pouvoir. Quoi qu’il en soit, depuis 1978, la transformation de l’État s’est traduite par une importante mobilisation des ressources afin de créer un environnement propice au développement économique. Sous l’impulsion des gouvernements chinois des différents niveaux, les exportations tout comme les investissements ont constitué les moteurs clés de la croissance chinoise. L’obtention d’un taux de croissance élevé est devenue une obsession pour bien des responsables chinois, dont la carrière politique en dépend souvent. Un régime totalitaire leur a donné une efficacité d’action contre tous les obstacles à la croissance, à laquelle aucun autre pays n’ose songer.

L’ouverture vers l’extérieur est un autre élément majeur de la réorientation idéologique chinoise. Comptant autrefois essentiellement sur elle-même, la Chine a décidé de multiplier ses partenaires commerciaux et de participer au développement de la nouvelle division internationale du travail dans le monde afin d’exploiter ses avantages comparatifs, à savoir notamment son bassin de main-d’oeuvre gigantesque et bon marché et le pouvoir de mobilisation de ressources de son gouvernement. Par les investissements directs étrangers, la Chine recherche avant tout des capitaux, des marchés, des technologies et un savoir-faire managérial étrangers. Ainsi, au cours des dernières années, les gouvernements chinois locaux se sont fait concurrence entre eux pour attirer les investissements étrangers, en offrant des installations et des ressources à un coût parfois dérisoire. Pour soutenir les exportations des produits made in China, les autorités chinoises ont aussi multiplié les incitations fiscales, maintenu de façon artificielle les bas coûts de capitaux et d’infrastructure, subventionné le prix des ressources énergétiques, adopté une attitude laxiste vis-à-vis des activités polluantes et se sont contentées pendant longtemps d’une réglementation très rudimentaire en matière de conditions sociales des travailleurs chinois.

Il est à noter que l’ouverture de la Chine et sa participation à la nouvelle division internationale du travail ont connu une évolution constante au cours des 30 dernières années. Globalement, quatre périodes pourraient être identifiées :

La période d’expérimentation (1978-1984), qui est caractérisée essentiellement par la création des cinq zones économiques spéciales ; par l’introduction de capitaux internationaux provenant principalement des Chinois d’outre-mer ; par le développement de la sous-traitance internationale dans le sud de la Chine, principalement pour le compte des entreprises de Hong Kong et Macao dans les secteurs de biens de consommation intensifs en main-d’oeuvre. Déjà, en juillet 1978, le Conseil de l’État du gouvernement chinois a adopté une réglementation spéciale pour encourager les travaux de transformation et d’assemblage utilisant les matières premières, les pièces et les modèles fournis par les donneurs d’ordres de l’extérieur et sous forme de commerce compensatoire (Sanlai Yibu).

La période de développement (1985-2000), qui est marquée par la généralisation et l’approfondissement des mesures de réforme et d’ouverture : la plupart des régions sont devenues ouvertes, le système du commerce extérieur chinois a fait l’objet d’une réforme importante, les capitaux occidentaux sont entrés massivement dans le pays, la structure de l’exportation chinoise s’est significativement transformée en faveur des produits manufacturiers ; la sous-traitance a connu un développement rapide, mais relativement instable en Chine (avec un taux de croissance annuel de plus de 50 % entre 1986 et 1988, contre seulement 1,9 % en 1998).

La période de l’essor des produits made in China (2001-2006), qui a bénéficié des effets de l’adhésion de la Chine à l’omc en 2001. Plusieurs réformes majeures ont été réalisées pour que la Chine s’adapte aux normes internationales et une cinquantaine de zones franches industrielles pour l’exportation ont été créées dans les régions côtières. Les produits made in China ont pris ainsi une place incontournable dans la structure de la nouvelle division internationale du travail. Durant cette période, la structure de l’économie chinoise s’est radicalement transformée. Autrefois une économie fermée et isolée, la Chine est devenue très interdépendante des économies du monde.

La période de la « remontée en gamme » pour les produits made in China, qui a vraiment débuté en octobre 2007 au moment de l’adoption de la résolution du 17e congrès du Parti communiste chinois. Celle-ci vise désormais un développement « harmonieux », mais également un développement « bon et rapide » plutôt que « rapide et bon », tel qu’il l’était auparavant.

II – Made in China, beaucoup plus made with China que made by China

Il convient de constater d’abord que la Chine a connu une industrialisation ultra rapide au cours des 30 dernières années. La valeur de sa production industrielle représentait déjà, en 2009, 15,6 % de celle du monde, certes derrière les États-Unis (19 %), mais devant un autre géant industriel mondial qui est le Japon (15,4 %). La Chine est aujourd’hui le premier producteur de 210 biens manufacturiers dans le monde (Wu 2009).

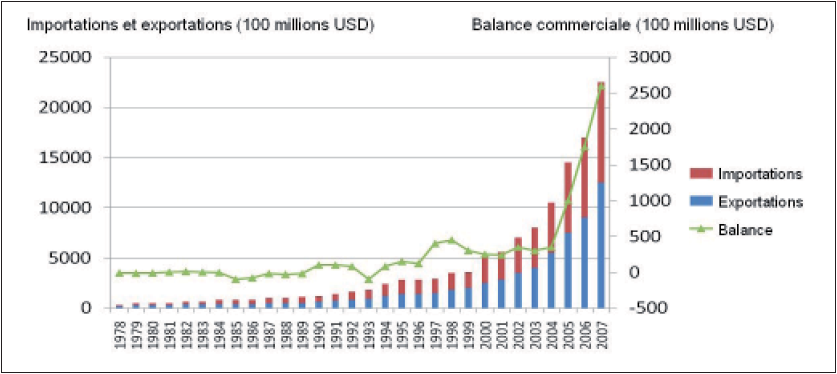

Par ailleurs, ainsi que le montrent le tableau 1 et la figure 3, la Chine a réalisé une percée spectaculaire sur le marché international. Avec un degré d’ouverture[1] passant de 12,5 % à 59,2 % entre 1980 et 2008 (Zhong 2010), la Chine est aujourd’hui devenue le principal fournisseur d’un grand nombre de biens de consommation sur le marché international : 90 % des dvd, 85 % des jouets, 85 % des tracteurs, 85 % des montres et des horloges, 70 % des photocopieurs, 65 % des équipements sportifs, 60 % des bicyclettes, 58 % des téléphones, 55 % des appareils-photo, 50 % des chaussures, 50 % des fours à micro-ondes, 40 % des écrans, 40 % des ordinateurs portatifs, 36 % des téléviseurs, 30 % des climatiseurs, 25 % des machines à laver, 20 % des réfrigérateurs, etc. Le pays enregistre ainsi un excédent commercial de plusieurs centaines de milliards de dollars américains chaque année et il est devenu depuis 2006 celui qui possède le plus de réserves en devises.

Tableau 1

Place de la Chine dans les exportations mondiales de marchandises

|

1948 |

1953 |

1963 |

1973 |

1983 |

1993 |

2003 |

2007 |

|---|---|---|---|---|---|---|---|---|

|

Valeur (G$ us) |

|||||||

Monde |

59 |

84 |

157 |

579 |

1 838 |

3675 |

7375 |

13 619 |

|

Part (%) |

|||||||

Monde |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Asie |

14,0 |

13,4 |

12,5 |

14,9 |

19,1 |

26,1 |

26,2 |

27,9 |

Chine |

0,9 |

1,2 |

1,3 |

1,0 |

1,2 |

2,5 |

5,9 |

8,9 |

Japon |

0,4 |

1,5 |

3,5 |

6,4 |

8,0 |

9,9 |

6,4 |

5,2 |

Inde |

2,2 |

1,3 |

1,0 |

0,5 |

0,5 |

0,6 |

0,8 |

1,1 |

Australie et Nouvelle-Zélande |

3,7 |

3,2 |

2,4 |

2,1 |

1,4 |

1,4 |

1,2 |

1,2 |

Six pays ou territoires commerçants de l’Asie de l’Est |

3,4 |

3,0 |

2,4 |

3,4 |

5,8 |

9,7 |

9,6 |

9,3 |

Amérique du Nord |

28,1 |

24,8 |

19,9 |

17,3 |

16,8 |

18,0 |

15,8 |

13,6 |

États-Unis |

21,7 |

18,8 |

14,9 |

12,3 |

11,2 |

12,6 |

9,8 |

8,5 |

Canada |

5,5 |

5,2 |

4,3 |

4,6 |

4,2 |

4,0 |

3,7 |

3,1 |

Mexique |

0,9 |

0,7 |

0,6 |

0,4 |

1,4 |

1,4 |

2,2 |

2,0 |

Figure 3

Évolution de l’exportation et de l’importation de la Chine

Cependant, une analyse plus poussée nous permet de conclure que les produits made in China sont, dans bien des cas, le résultat d’une production organisée globalement, faisant intervenir des éléments réalisés dans différents pays. Pensons par exemple aux 12 millions de portables vendus en 2005 par la Chine aux États-Unis : la majorité des pièces clés (écrans, logiciels, cartes son, disques durs, etc.) sont en réalité importées de partout dans le monde pour être assemblées en Chine. La véritable contribution chinoise dans ce cas ne dépasse même pas 30 % de la valeur finale du produit traité. La Chine est aujourd’hui un grand fabricant de téléphones mobiles. Cependant, le processus manufacturier du téléphone mobile dans le monde est complètement désintégré : le design est souvent fait par les firmes coréennes et japonaises, la production de pièces clés par des multinationales telles que ti et Philips, les normes techniques et les logiciels sont fournis par les firmes américaines comme Qualcomm, la distribution est assurée par Bird, seul l’assemblage étant réalisé de manière générale en Chine. Il en va de même pour ce nouveau produit technologique américain qu’est l’iPhone, qui porte également l’étiquette made in China. Le design et le logiciel exceptés, la compagnie Apple s’est contentée en fait de jouer un rôle de chef d’orchestre visant l’intégration des innovations réalisées dans d’autres pays : l’écran du iPhone est japonais, la mémoire flash est coréenne et l’assemblage, chinois. Ainsi, les produits « made in China » devraient plutôt être considérés comme « made with China ».

En définitive, la majorité des productions chinoises destinées à l’exportation sont des opérations d’assemblage et de réexportation. Selon les statistiques du gouvernement chinois, depuis le milieu des années 1990 plus de 50 % de l’exportation chinoise a été réalisée sous ces formes pour le compte d’entreprises étrangères : 50 % en 1995, 55 % en 2000, 53 % en 2006 (nbsc 2007), alors que les achats nécessaires à l’assemblage ont dépassé 50 % des importations de la Chine. Autrement dit, sur la « courbe sourire » de Stan Shih, les produits made in China se situent essentiellement au niveau des opérations d’assemblage à faible valeur ajoutée, alors que les pays développés maîtrisent les étapes les plus valorisantes, telles que la conception et la distribution des produits.

Il est vrai que la place des produits made in China sur cette « courbe sourire » a connu une amélioration constante au cours des dernières années : la part des produits finis et semi-finis est passée de 46 % à 93,6 % pour l’ensemble des exportations chinoises et celle des produits de haute technologie, de moins de 1 % à 29 % selon les statistiques du gouvernement chinois. En fait, la Chine est même officiellement devenue en 2005 le plus important pays exportateur de produits de haute technologie (tableau 2). Force est de constater, cependant, qu’une large majorité de ces produits de haute technologie exportés par la Chine sont le résultat du travail d’assemblage ou ce sont des produits considérés comme les moins intensifs en savoir dans la chaîne de valeur du secteur technologique. Par ailleurs, il s’agit avant tout de la production de multinationales étrangères implantées en Chine : globalement, leur part est passée de 59 % en 1996 à 81 % en 2007, et a même atteint 91 % pour le cas des exportations des équipements électroniques de la Chine (Zhang et al. 2008). En 2006, la Chine a enregistré un surplus commercial de 41 milliards de dollars américains dans ses échanges de produits de haute technologie avec les États-Unis. Cependant, les entreprises à capitaux étrangers en Chine ont contribué à hauteur de 90 % à ces exportations et 97 % des exportations chinoises de produits de haute technologie vers les États-Unis ont été réalisées sous forme de « sous-traitance » (Zou 2008).

Tableau 2

La place des produits de haute technologie made in China

Top 10 des exportateurs de produits de haute technologie 1996 |

En M$ US 1997 |

Top 10 des exportateurs de produits de haute technologie 2005 |

En M$ US 1997 |

||

|---|---|---|---|---|---|

1. |

États-Unis |

65 |

1. |

Chine |

406 |

2. |

Japon |

53 |

2. |

États-Unis |

284 |

3. |

Allemagne |

31 |

3. |

Japon |

212 |

4. |

Royaume-Uni |

24 |

4. |

Allemagne |

183 |

5. |

France |

14 |

5. |

Corée du Sud |

167 |

6. |

Pays-Bas |

9 |

6. |

Hong Kong |

157 |

7. |

Italie |

8 |

7. |

Taïwan |

145 |

8. |

Suisse |

8 |

8. |

Singapour |

126 |

9. |

Taïwan |

7 |

9. |

Malaisie |

99 |

10. |

Corée du Sud |

7 |

10. |

Royaume-Uni |

95 |

Par ailleurs, bien que cela puisse paraître contradictoire, la Chine n’est pas le principal maître des produits « made in China ». À cet égard, il convient de faire une distinction entre les produits des entreprises chinoises (made by China) et ceux des filiales des entreprises étrangères implantées en Chine (made in China). En fait, selon les statistiques du gouvernement chinois entre 1978 et 2009, la Chine a absorbé plus de 940 milliards de dollars américains d’investissements directs étrangers, ce qui la place en deuxième position mondiale, juste derrière les États-Unis. Il est évident que les investissements directs étrangers ont tout autant permis à la Chine de se développer que d’accéder aux marchés mondiaux, du fait de leur intérêt pour ce pays comme lieu de transformation et de fabrication à des fins de réexportation ; ils contribuent aussi grandement à la forte croissance des exportations chinoises. Selon les statistiques du gouvernement chinois, plus de 670 000 entreprises à capitaux étrangers se sont implantées en Chine et 480 des 500 plus grandes compagnies du monde ont réalisé des investissements importants dans ce pays depuis 30 ans. Ces entreprises contribuent aujourd’hui à plus de 33,4 % de la production industrielle chinoise et à environ 60 % des exportations de la Chine (figure 4). En 2006, parmi les 500 entreprises les plus importantes dans le commerce international de la Chine, 60,8 % étaient des entreprises à capitaux étrangers ; parmi les 200 plus grandes entreprises exportatrices en Chine, les entreprises à capitaux étrangers représentaient 62,5 % (Zhang et al. 2008).

Figure 4

Contribution des entreprises à capitaux étrangers aux exportations de la Chine

Le développement des produits « made in China » a été, à bien des égards, très bénéfique pour la Chine, où la pauvreté et la pression pour l’emploi sont particulièrement grandes. L’exportation est depuis longtemps un moteur majeur de la croissance économique chinoise, au même titre que l’investissement et la consommation. En fait, responsable de 20 % de la croissance économique, l’exportation contribue à 17 % de la recette fiscale de l’État et crée plus de 100 millions d’emplois (Zou 2008). Selon le vice-ministre du Commerce du gouvernement chinois, Jianguo Wei, il y aurait aujourd’hui entre 30 et 40 millions d’emplois en Chine qui sont directement reliés aux activités de la sous-traitance internationale et 50 à 60 millions qui le sont de manière indirecte (Wei 2007). Par ailleurs, le travail de sous-traitance pour le compte d’entreprises des pays développés a permis à plusieurs entreprises chinoises de réaliser un apprentissage technologique et managérial. Il faut souligner aussi que la participation active de la Chine à la nouvelle division internationale du travail a grandement contribué à l’ouverture du pays, à l’avancement de la réforme et au changement de la mentalité des Chinois (Zou 2008).

Cependant, il convient de préciser que les Chinois ne sont pas les seuls bénéficiaires des produits « made in China ». Au contraire, ils ne retiennent souvent qu’une faible partie des valeurs créées. Bien que la quantité exportée soit importante, la Chine perd en réalité énormément en termes d’échange (tableau 3), car 90 % des made in China sont destinés à des marques étrangères. Une poupée Barbie, produite à 2 dollars américains en Chine, sera vendue en moyenne à 16 dollars américains aux États-Unis, alors que pour un iPod made in China qui se vend 299 dollars américains sur le marché international, 4 dollars vont en Chine pour l’assemblage, mais 160 aux États-Unis pour le design et la distribution (Xinhua 2010).

Tableau 3

Variation du prix des produits de l’exportation et de l’importation de la Chine entre 1993 et 2000

|

Prix moyen de l’exportation |

Prix moyen de l’importation |

|---|---|---|

Tous les produits |

+ 4 % |

+ 19 % |

Produits primaires |

+ 14 % |

+ 18 % |

Produits manufacturiers |

+ 3 % |

+ 20 % |

Produits de haute technologie |

‑ 6 % |

+ 17 % |

Produits de technologie du niveau intermédiaire |

‑ 0,5 % |

+ 2 % |

Produits de basse technologie |

+ 3 % |

+ 26 % |

La Chine occupe aujourd’hui une place importante dans l’économie mondiale ; cela tient tant à son poids économique relatif qu’aux impacts engendrés par son essor rapide. Toutefois, il est exagéré de la qualifier déjà d’« usine mondiale » au même titre que les quelques empires industriels du passé et du présent. L’Angleterre, dans le courant du 19e siècle, méritait tout particulièrement cette appellation. En effet, ne représentant que 2 % de la population mondiale, l’Angleterre produisait 53 % de la production mondiale de fer et 50 % de la production mondiale de charbon ; elle réalisait, entre 1800 et 1870, 53 % de la production manufacturière mondiale et le tiers des exportations de la planète (Sun et Zhao 2009). De même, à compter des années 1880, et pour une longue période, les États-Unis ont été considérés comme « une usine mondiale » et « un centre de gravité économique mondial », résultat de leur domination et de leur leadership dans les industries manufacturières. Par la suite, au cours des années 1970 et 1980, le Japon a, lui aussi, été désigné par certains sous le terme « usine mondiale », occupant une place importante dans plusieurs secteurs industriels sur la scène internationale. Cependant, de la désignation de la domination absolue anglaise à la description de l’essor chinois, en passant par la démonstration de la puissance des Américains et de l’importance relative des Japonais, le terme « usine mondiale » apparaît comme une notion très relative, très imprécise et, donc, non scientifique. Aussi, dans le contexte actuel de la mondialisation où aucun pays ne peut se targuer d’être aussi puissant que l’ont été l’Angleterre ou les États-Unis dans leur temps, ainsi qu’en l’absence d’un ensemble de critères susceptibles d’être universellement acceptés, ce terme ne peut servir aujourd’hui que pour souligner l’importance relative d’un pays dans son intégration au marché international et, plus particulièrement, pour signaler les bouleversements importants qui se produisent dans le monde du fait du développement économique rapide d’un pays.

Ainsi, la Chine peut être considérée aujourd’hui sur le marché international comme un grand joueur pour la quantité de ses produits. Mais elle est loin d’être une superpuissance au point de vue du pouvoir d’influence, car une forte majorité de ses entreprises travaillent comme sous-traitants sous l’ordre d’entreprises étrangères. De plus, la Chine est particulièrement faible dans les industries liées aux équipements où la valeur ajoutée est beaucoup plus importante (une part de 30 % de l’ensemble des industries manufacturières chinoises, contre 42 % aux États-Unis, 44 % au Japon et 46 % en Allemagne). Par ailleurs, la Chine ne possède actuellement pas le niveau technologique nécessaire pour devenir un centre manufacturier mondial, car elle est très dépendante des technologies avancées provenant de l’étranger, et ce, dans la quasi-totalité de ses industries. Par voie de conséquence, les produits made in China devraient être qualifiés de produits made with China plutôt que de produits made by China.

III – Quel sera l’avenir des produits made in China : made with the world ou made for the world ?

En guise de conclusion, il serait intéressant d’examiner l’avenir des produits made in China. La croissance rapide des produits made in China a grandement contribué au développement du commerce mondial, et ce, avec un taux de contribution actuel de 11% (Zou 2008). Pourtant, elle a créé sur son chemin des bouleversements majeurs dans la structure et l’ordre économique mondial, tant sur le plan de l’emploi et des prix des produits qu’au regard de la dynamique de la compétition internationale. Ainsi, le développement des produits made in China est de plus en plus confronté à des résistances dans le monde, malgré les nombreux avantages que ces produits représentent (économie pour les consommateurs, amélioration de la compétitivité de certaines entreprises grâce à une délocalisation partielle des activités vers la Chine, etc.) (Su 2006).

Pour soutenir sa croissance et le développement de sa production, la Chine a énormément besoin de ressources. Elle ne compte en effet que 7 % de la terre cultivable mondiale, 6 % de l’eau potable, 4 % des forêts, 2 % des réserves pétrolières et 12 % des réserves minérales de la planète. De pays exportateur de pétrole, elle en est aujourd’hui devenue le second importateur (environ 50 % de sa consommation est importée). Depuis 2000, la Chine est responsable d’une augmentation de 40 % de la demande mondiale de pétrole et, en 2003, d’une augmentation de 60 % de la demande mondiale en métaux non ferreux. Avec 15 % de la production manufacturière mondiale, la Chine a consommé 20 % de la production mondiale d’aluminium, 35 % de la production mondiale d’acier et 45 % de celle de ciment.

La Chine apparaît donc aujourd’hui comme le principal responsable de la hausse des cours des matières premières, et cela n’est pas sans incidence, puisque, si la Chine continue de croître à ce rythme, l’ensemble des ressources mondiales ne suffira plus selon l’étude de l’Earth Policy Institut (news.creaders.net/headline/newsPool/10A234213.html). Jusqu’à maintenant, le charbon reste la plus importante ressource énergétique de la Chine (75 %). Toutefois, ce type d’énergie, même s’il est peu cher, est très polluant et les effets de la croissance chinoise sur son environnement se font sentir. La volonté du gouvernement de développer l’utilisation du pétrole et du gaz se heurte aux coûts d’exploitation. De plus, le développement industriel, qui s’intéresse peu au retour sur investissement, mais plus aux coûts, s’est accompagné d’un gaspillage considérable. Pour fabriquer un même produit, la Chine utilise sept fois plus d’énergie que le Japon et cinq fois plus que l’Europe (Lechypre et al. 2005). Les entreprises chinoises de sidérurgie consomment 40 % de ressources énergétiques de plus ; le secteur de l’électricité, 50 %. Dix mille yuans de pib réalisés coûtent à la Chine cinq fois plus d’eau et trois fois plus d’énergie que pour les pays développés. Il en résulte qu’aujourd’hui, en plus d’être le premier pays émetteur de CO2 dans le monde, la Chine compte 20 des 30 villes les plus polluées de la planète (Banque mondiale 2008). Le pays souffre aussi d’une érosion des sols et d’un réel problème de pollution globale : pollution atmosphérique, pollution des eaux, pluies acides, etc. Selon le gouvernement chinois, en 2004 par exemple, la perte économique directe causée par la pollution représentait 3,05 % du pib chinois et une somme équivalant à 8,6 % du pib devrait être déboursée pour réparer les dégâts écologiques.

Sur le plan de l’emploi, le bouleversement suscité par l’ascension des produits made in China est très brutal partout dans le monde, aussi bien dans les pays développés que dans les pays en développement (Martin 2005). Depuis plusieurs années, la valeur de la monnaie chinoise fait l’objet de contestation par plusieurs pays pour son niveau artificiellement bas. Ainsi, au cours des 15 dernières années, la Chine est devenue la principale cible des mesures antidumping et antisubvention : 37 cas en 1994, 53 en 2001, 57 en 2005, 68 en 2006, 62 en 2007 et 101 durant les dix premiers mois de 2009. Entre 1995 et 2006, la Chine a totalisé 19 % de l’ensemble des cas d’antidumping pratiqué par les pays membres de l’Organisation mondiale du commerce, loin avant les autres pays visés (tableau 4). Il est à noter, par ailleurs, que les pays en développement sont à l’origine de 65 % des cas.

Tableau 4

Principaux pays cibles des mesures antidumping entre 1995 et 2006 (en %)

Chine |

Corée |

Taïwan |

Japon |

États-Unis |

Russie |

Thaïlande |

Brésil |

Inde |

Indonésie |

Autres pays |

|---|---|---|---|---|---|---|---|---|---|---|

19 |

7 |

5 |

5 |

5 |

4 |

4 |

4 |

4 |

4 |

39 |

Il est clair qu’après plus de 30 ans de développement économique rapide la Chine semble posséder plusieurs atouts pour continuer sa lancée sur le marché international. En fait, à bien des égards, la Chine est aujourd’hui un pays, certes en voie de développement, mais atypique, car elle possède en même temps des avantages absolus en matière de coûts, des avantages comparatifs en termes de productivité et même des avantages compétitifs dans plusieurs segments du secteur technologique. Un tissu industriel de plus en plus complet et efficace pour faciliter les activités économiques, un réservoir de capital humain rural, peu qualifié mais encore enclin à travailler pour un salaire bas, une domination de plus en plus forte des entreprises privées chinoises dans les industries, une présence importante des firmes étrangères et l’existence d’une infrastructure importante et relativement peu coûteuse sont autant de facteurs qui pourraient soutenir les exportations chinoises. Selon certains experts, d’ici 10 ans la part de marché mondial des produits chinois pourrait même atteindre 25 %.

La véritable question est cependant de savoir si la Chine a vraiment intérêt à poursuivre le même mode de développement et si elle pourra le réaliser sans heurts.

Il est vrai que la montée en puissance des produits made in China a été pendant longtemps très bénéfique pour le développement de la Chine, tant sur le plan économique que politique. Cependant, l’insertion de la Chine dans la nouvelle division internationale du travail a dû faire face au cours des dernières années à des contraintes de plus en plus nombreuses. Les effets négatifs retentissants de la stratégie de développement des produits made in China adoptée depuis 1978 deviennent aujourd’hui, dans une certaine mesure, un frein au développement de la Chine et même à celui de plusieurs autres pays. À cet égard, les problèmes que la Chine rencontre aujourd’hui sont d’ordre économique, social, environnemental et, en réalité, également politique.

En fait, le modèle de développement chinois est basé sur une forte consommation d’inputs, ou intrants, avec des outputs, ou produits finis et semi-finis, mais dont le succès sur les marchés internationaux repose sur sa compétitivité en matière de prix. De ce fait, l’usine mondiale que constitue la Chine n’est jusqu’à aujourd’hui pas tout à fait synonyme d’enrichissement réel du pays. L’avantage absolu de la Chine réside, jusqu’ici, dans son potentiel de main-d’oeuvre bon marché, sans cesse renouvelé. Il est à noter que la stratégie stérile de prix bas suivie par les entreprises chinoises s’est faite dans bien des cas au détriment des intérêts des ouvriers. C’est souvent la réduction des salaires et la détérioration des conditions de travail de ces derniers qui ont permis d’atteindre une telle compétitivité, car le niveau de bénéfices des entreprises manufacturières chinoises est déjà extrêmement bas (3 à 5 % dans la plupart des cas). Selon les statistiques officielles du gouvernement chinois, entre 1990 et 2005 le poids de la masse salariale globale des travailleurs chinois par rapport au pnb a été réduit de 53 % à 41,4 % et le rapport entre la masse salariale des travailleurs des entreprises industrielles et le montant global du profit de ces entreprises est passé de 2,4 à 0,43. Les nombreux accidents qui se sont produits au cours des dernières années dans le secteur minier chinois sont, à cet égard, très éloquents : avec seulement 35 % de la production mondiale de charbon, la Chine a enregistré 80 % des accidents mortels dans le monde.

Dans une telle situation, il apparaît clairement que, même si les résultats liés au modèle actuel de la croissance chinoise sont, à plusieurs égards, extraordinaires, ce modèle de développement ne semble pas soutenable. Néanmoins, il est compréhensible qu’un pays en transition comme la Chine ait besoin d’une forte croissance. En fait, tant et aussi longtemps que la croissance sera au rendez-vous, tous les problèmes et conflits internes resteront relatifs. Cependant, l’obsession pour une croissance forte sur le marché international à tout prix est indéniablement nuisible aux intérêts de tous.

Dans le cadre d’application de la politique du développement « harmonieux » adoptée lors du 17e congrès du Parti communiste chinois, le gouvernement chinois a amorcé en 2007 une stratégie de « remontée en gamme » de la Chine dans la nouvelle division internationale du travail en faveur de la création de la « valeur chinoise » (Cai et al. 2008). La Chine a adopté plusieurs lois importantes, telles que la Loi sur le contrat de travail, la Loi sur le régime fiscal des entreprises en Chine, la Loi antimonopole, la Loi sur la promotion de la création de l’emploi, etc. Ces lois forcent les entreprises exportatrices, chinoises comme étrangères, à redéfinir leur positionnement dans la structure de la division internationale du travail et à réaliser plus d’innovations technologiques. La Chine a notamment multiplié ses efforts pour favoriser le développement des innovations « indigènes ». Depuis quelques années, elle est même devenue la championne en termes de croissance annuelle des investissements en R-D (figure 5). Des mesures ont aussi été prises pour encourager les entreprises chinoises à investir dans les pays étrangers afin de contrôler l’approvisionnement et la distribution, mais également dans le but d’acquérir des marques commerciales connues, certains savoirs et de nouvelles technologies.

Figure 5

Dépenses en R-D

Bien qu’il soit encore tôt pour évaluer les impacts réels de la nouvelle stratégie de développement adoptée par le gouvernement chinois, il semble que le seul passage du « prix chinois » (Engardio et al. 2004) à la « création chinoise » ou à la « marque chinoise » ne garantisse pas le succès futur des produits made in China sur le marché international. La recherche d’une division internationale du travail « gagnant-gagnant » avec les autres pays du monde ainsi que d’une plus grande efficacité économique, sociale, environnementale serait une condition primordiale si la Chine souhaitait poursuivre son ascension au sein de l’économie mondiale. Par ailleurs, si en 1978 la Chine n’avait pas d’autre choix que de se lancer dans l’exploitation de ses avantages comparatifs en termes de coûts et de ressources pour conquérir le marché international, le temps est venu pour elle d’intégrer les ressources internationales pour développer son marché intérieur. Autrement dit, l’avenir des produits made in China semble devoir passer par made with the world plutôt que par made for the world.

Appendices

Note biographique

Zhan Su

Professeur au Département de management et titulaire de la Chaire Stephen A. Jarislowsky en gestion des affaires internationales, Université Laval, Québec.

Note

-

[1]

Ratio : taux d’ouverture = (importations + exportations) / PIB.

Bibliographie

- Banque Mondiale, 2008, China Quick Facts.

- Berger Suzanne, 2006, Made in monde, Paris, Seuil.

- Cai Jian et al., 2008, From China Price to China Value, Beijing, China Machine Press.

- Dedrick Jason, Kenneth Kraemer et Tony Tsai 1999, acer. An it Company Learning to Use Information Technology to Compete, Center for Research on Information Technology and Organization, Irvine, ca, University of California, octobre.

- Engardio Pete et al., 2004, « The China Price », Business Week, 6 décembre.

- Gupta Anil K., Vijay Govindarajan et Haiyan Wang, 2008, The Quest for Global Dominance, San Francisco, ca, Jossey-Bass.

- Lechypre Emmanuel, Béatrice Mathieu et Sébastien Julian, 2005, « Menace sur le miracle économique », L’expansion, 1er avril.

- Martin Pierre, 2005, « Compétitivité à la chinoise », Libération, 14 février.

- National Bureau of Statistics of China (nbsc), 2007, China Yearbook, Beijing, 24 septembre.

- Ohmae Kenichi, 1996, De l’État-nation aux États-régions, Paris, Dunod.

- Porter Michael E., 1985, Competitive Advantage. Creating and Sustaining Superior Performance, New York, ny, Free Press.

- Su Zhan, 2006, « L’émergence de la Chine et les défis pour les entreprises québécoises et canadiennes », Option politique, juillet-août.

- Sun Libing et Fei Zhao, 2009, Histoire des usines mondiales, Beijing, Posts & Telecom Press.

- Wei Jianguo, 2007, « La situation des exportations de la Chine », Journal international des affaires, 24 juillet.

- Wu Xingjiang, 2009, « La Chine peu-elle préserver son statut d’“usine mondiale des électroménagers” ? », Journal des firmes chinoises, le 11 septembre.

- Zhang You-wen, 2008, « Explorer la remontée en gamme de la stratégie d’ouverture », Shanghai, Académie des sciences sociales de Shanghai.

- Zhong Shi, 2010, « Pour une bonne compréhension du degré d’ouverture de la Chine », Le Quotidien du Peuple, 5 février.

- Zou Dong-tao, 2008, China. 30 Years of Reform and Opening Up, Beijing, Social Sciences Academic Press.

List of figures

Figure 1

Mondialisation et nouvelle division internationale du travail

Figure 2

Chaîne de valeur et processus manufacturier

Figure 3

Évolution de l’exportation et de l’importation de la Chine

Figure 4

Contribution des entreprises à capitaux étrangers aux exportations de la Chine

Figure 5

Dépenses en R-D

List of tables

Tableau 1

Place de la Chine dans les exportations mondiales de marchandises

|

1948 |

1953 |

1963 |

1973 |

1983 |

1993 |

2003 |

2007 |

|---|---|---|---|---|---|---|---|---|

|

Valeur (G$ us) |

|||||||

Monde |

59 |

84 |

157 |

579 |

1 838 |

3675 |

7375 |

13 619 |

|

Part (%) |

|||||||

Monde |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

Asie |

14,0 |

13,4 |

12,5 |

14,9 |

19,1 |

26,1 |

26,2 |

27,9 |

Chine |

0,9 |

1,2 |

1,3 |

1,0 |

1,2 |

2,5 |

5,9 |

8,9 |

Japon |

0,4 |

1,5 |

3,5 |

6,4 |

8,0 |

9,9 |

6,4 |

5,2 |

Inde |

2,2 |

1,3 |

1,0 |

0,5 |

0,5 |

0,6 |

0,8 |

1,1 |

Australie et Nouvelle-Zélande |

3,7 |

3,2 |

2,4 |

2,1 |

1,4 |

1,4 |

1,2 |

1,2 |

Six pays ou territoires commerçants de l’Asie de l’Est |

3,4 |

3,0 |

2,4 |

3,4 |

5,8 |

9,7 |

9,6 |

9,3 |

Amérique du Nord |

28,1 |

24,8 |

19,9 |

17,3 |

16,8 |

18,0 |

15,8 |

13,6 |

États-Unis |

21,7 |

18,8 |

14,9 |

12,3 |

11,2 |

12,6 |

9,8 |

8,5 |

Canada |

5,5 |

5,2 |

4,3 |

4,6 |

4,2 |

4,0 |

3,7 |

3,1 |

Mexique |

0,9 |

0,7 |

0,6 |

0,4 |

1,4 |

1,4 |

2,2 |

2,0 |

Tableau 2

La place des produits de haute technologie made in China

Top 10 des exportateurs de produits de haute technologie 1996 |

En M$ US 1997 |

Top 10 des exportateurs de produits de haute technologie 2005 |

En M$ US 1997 |

||

|---|---|---|---|---|---|

1. |

États-Unis |

65 |

1. |

Chine |

406 |

2. |

Japon |

53 |

2. |

États-Unis |

284 |

3. |

Allemagne |

31 |

3. |

Japon |

212 |

4. |

Royaume-Uni |

24 |

4. |

Allemagne |

183 |

5. |

France |

14 |

5. |

Corée du Sud |

167 |

6. |

Pays-Bas |

9 |

6. |

Hong Kong |

157 |

7. |

Italie |

8 |

7. |

Taïwan |

145 |

8. |

Suisse |

8 |

8. |

Singapour |

126 |

9. |

Taïwan |

7 |

9. |

Malaisie |

99 |

10. |

Corée du Sud |

7 |

10. |

Royaume-Uni |

95 |

Tableau 3

Variation du prix des produits de l’exportation et de l’importation de la Chine entre 1993 et 2000

|

Prix moyen de l’exportation |

Prix moyen de l’importation |

|---|---|---|

Tous les produits |

+ 4 % |

+ 19 % |

Produits primaires |

+ 14 % |

+ 18 % |

Produits manufacturiers |

+ 3 % |

+ 20 % |

Produits de haute technologie |

‑ 6 % |

+ 17 % |

Produits de technologie du niveau intermédiaire |

‑ 0,5 % |

+ 2 % |

Produits de basse technologie |

+ 3 % |

+ 26 % |