Abstracts

Résumé

Cadre de la recherche : Le vieillissement des populations induit des besoins de soutien, auxquels les services publics répondent de moins en moins. Il est dès lors pertinent d’explorer les stratégies d’adaptation mobilisées par les personnes âgées pour faire face aux défis qu’elles rencontrent, en les comparant aux autres groupes d’âge.

Objectifs : Cet article met l’accent sur les difficultés de nature économique. Il examine leur prévalence et les stratégies de réponse à ce type particulier d’enjeux en fonction de l’âge. Les différences selon les types de milieux de résidence sont aussi examinées.

Méthodologie : Les données proviennent de l’Enquête sociale générale (Statistique Canada, 2011). À partir de régressions logistiques, nous examinons le risque de vivre des difficultés à payer les factures ainsi que le recours à différentes stratégies d’adaptation selon l’âge et le type de milieu.

Résultats : Les difficultés financières sont moins communes chez les personnes âgées comparativement aux groupes plus jeunes. Lorsqu’elles sont confrontées à ces défis, les personnes âgées tablent moins souvent que les plus jeunes sur les emprunts aux proches et elles sont plus enclines à employer d’autres réponses. L’assistance financière par les proches est aussi moins fréquente hors des grands centres métropolitains qu’en leur sein.

Conclusions : Les personnes âgées vivent moins de difficultés financières et elles s’ajustent différemment à ces situations comparativement aux plus jeunes, reflétant des divergences dans les contraintes et les ressources disponibles selon l’âge.

Contribution : Alors que la littérature existante sur le vieillissement se concentre surtout sur les vulnérabilités de santé, notre étude attire l’attention sur les difficultés économiques. Contribuant aussi aux recherches sur l’entraide familiale et amicale, notre article souligne que l’assistance financière dispensée par la famille ou les amis semble moins mobilisée par les personnes âgées que par les plus jeunes au Canada.

Mots-clés :

- personnes âgées,

- soutien financier,

- difficultés économiques,

- précarité,

- Canada,

- relations intergénérationnelles

Abstract

Research Framework : In a waning welfare state context, older adults’ support needs are often unmet through public services. This insight calls for research on alternative strategies mobilized by older adults to mitigate their vulnerabilities.

Objectives : This article focuses on material hardships, defined as difficulties covering basic consumption needs. It explores the prevalence of those issues and the various coping strategies among older adults in comparison to patterns observed in younger age groups. We also attend to differences across region types, ranging from metropolitan centers to rural areas.

Methodology : Data are from the General Social Survey (Statistics Canada, 2011). Regression analyses compare the odds of experiencing material hardships and of employing several coping strategies to overcome this difficulty across age and regional categories.

Results : Older adults exhibit a lower risk of experiencing material hardships compared to younger groups. When living through material hardships, they are less likely to identify financial support from close social ties as a coping strategy and more likely to report alternative ones than younger persons. Financial support from social networks is also less likely outside of metropolitan areas as compared to within them.

Conclusions : Older adults are at a lower risk of material hardships, but when facing them they deploy a different set of coping strategies compared to younger groups, reflecting divergences in constraints and available resources across age groups.

Contribution : The literature on aging populations has thus far paid little attention to material hardships and economic vulnerability among older adults, focusing instead on their health-related difficulties. This study helps to fill in this gap. We also contribute to research on kin- and friend-based networks of support by stressing that, during moments of need, receiving monetary support is less common among older adults than in younger age groups.

Keywords:

- seniors,

- financial support,

- economic difficulties,

- precariousness,

- Canada,

- intergenerational relations

Article body

Plusieurs pays, dont le Canada, sont marqués par un vieillissement rapide de leur population. Avec l’âge, apparaissent souvent de nouvelles vulnérabilités et des besoins accrus de soutien. Or, les fonds publics répondent de moins en moins à cette demande dans un contexte de recul de l’État providence (Buffel et Phillipson, 2018 ; Greenfield et al., 2015 ; Lavoie et al., 2014 ; Steels, 2015). Dès lors, plusieurs études s’intéressent aux sources alternatives d’appui mobilisées par les personnes âgées pour faire face aux difficultés qu’elles rencontrent et maintenir leur qualité de vie (Hodge, 2008 ; Séguin et al., 2019 ; Carrière et al., 2006). Jusqu’ici, cette littérature s’est concentrée principalement sur les enjeux de santé et de perte d’autonomie (Billette et al., 2019 ; Carrière et al., 2006 ; Henry, 2018 ; Howley et al., 2015 ; Kempeneers et al., 2015 ; Lavoie et al., 2014 ; Membrado, 2003 ; Ménard et Le Bourdais, 2012 ; Stobert et Cranswick, 2004). Dans cet article, nous mettons plutôt la focale sur les difficultés de nature économique, soit l’incapacité à payer pour certaines dépenses de base, incluant celles liées au logement.

Ce type de défi peut avoir des conséquences particulièrement néfastes en engendrant du stress et des privations matérielles (Desmond et Kimbro, 2015 ; Heflin et Iceland, 2009 ; Neppl et al., 2016). Cependant, les personnes en situation de précarité s’emploient à minimiser ces maux en tablant sur les ressources mises à leur disposition, comme l’aide de la famille et des amis, pour subvenir à leurs besoins les plus pressants malgré l’adversité (Heflin et al., 2011). En prenant appui sur la perspective des parcours de vie, nous posons les deux questions suivantes : comment le risque de vivre des difficultés économiques diffère-il avec l’âge ? Et comment se comparent les stratégies d’adaptation chez les personnes âgées et les populations plus jeunes ? Nous nous intéressons également à la variation des modes de réponses à la précarité selon le type de région de résidence, allant de la zone rurale à la grande métropole, afin de refléter la diversité des milieux géographiques dans lesquels vivent les aînés, que nous définissons ici comme les personnes âgées de 65 ans ou plus.

La présente contribution se situe dans le contexte canadien. Les données sont extraites de l’Enquête sociale générale de 2011, conduite par Statistique Canada. En premier lieu, nous présentons les études portant sur les sources de la vulnérabilité économique et sur l’âge comme facteur de risque. Dans un deuxième temps, nous abordons les écrits sur les réponses à la précarité et élaborons des hypothèses concernant les différences selon l’âge et les types de milieux de vie. Finalement, nous décrivons notre méthodologie, puis nos résultats.

Les sources des difficultés économiques et leur prévalence selon l’âge

De nombreuses études traitent des épisodes de vie durant lesquels les ressources ne sont pas suffisantes pour combler l’ensemble des besoins essentiels. La majorité de ces recherches portent sur les causes du phénomène et sur ses facteurs de risque en utilisant des méthodes d’analyse quantitatives. Le plus souvent, le concept de difficultés économiques est opérationnalisé à partir de mesures de seuil de pauvreté ou de faible revenu, qui définissent une limite en deçà de laquelle les ménages sont réputés ne pas pouvoir subvenir adéquatement à leurs besoins (Shaefer et Rivera, 2018). Un nombre croissant d’auteurs relèvent toutefois des lacunes à ce type de mesures, faisant valoir qu’elles tendent à prendre imparfaitement en considération la variation des conditions économiques selon le coût de la vie. Ce type de mesure met aussi en sourdine la possession d’actifs parmi certains ménages à bas revenus ainsi que les imprévus, comme la maladie, qui peuvent affecter la consommation de produits et services essentiels même chez les personnes à revenu relativement élevé (Beverly, 2001 ; Mayer et Jencks, 1989 ; Neckerman et al., 2016 ; Nelson, 2011 ; Rector et al., 1999 ; Saunders et Bradbury, 2006 ; Short, 2005). Pour pallier ces limites, des études principalement états-uniennes mesurent désormais plus directement les difficultés à se procurer certaines nécessités, telles que le logement ou le chauffage, en demandant aux répondants s’ils ont récemment éprouvé des difficultés à en assumer les coûts (Neckerman et al., 2016).

Ces études montrent qu’aux États-Unis le risque de peiner à couvrir les dépenses de base est plus faible parmi les personnes plus âgées que chez les plus jeunes (Mirowsky et Ross, 1999 ; Siminski et Yerokhin, 2012). En particulier, les foyers comportant au moins un adulte de 65 ans ou plus sont moins susceptibles de vivre des difficultés économiques comparativement aux autres (Nelson 2011 ; Heflin 2017). Cette tendance peut refléter l’accumulation des épargnes au cours de la vie (Siminski et Yerokhin, 2012). Il nous semble aussi possible que les personnes âgées puissent minimiser leurs besoins et leurs vulnérabilités et qu’elles soient moins promptes à les identifier dans le cadre de sondages. Le facteur le plus déterminant réside toutefois dans le système de pensions publiques qui fournit un revenu de base durant la vieillesse dans plusieurs pays, dont aux États-Unis et au Canada (Engelhardt et Guber, 2006 ; Meyer et Wu, 2018).

Dans le contexte canadien, certaines études font état de la vulnérabilité économique en utilisant les mesures traditionnelles de seuil de pauvreté ou de faible revenu (Daley et al., 2015 ; Emploi et développement social Canada, 2016). Elles montrent que la pauvreté s’amenuise après 65 ans, en raison notamment du système public de pensions canadien[1]. Toutefois, aucune recherche canadienne n’a, à notre connaissance, utilisé les mesures plus directes proposées dans la littérature états-unienne pour étudier les difficultés à couvrir les dépenses essentielles.

Notre premier objectif analytique est d’employer ce type d’indicateur pour examiner la fréquence des difficultés économiques selon les groupes d’âge au Canada. Dans cette évaluation, nous prendrons en considération les autres caractéristiques sociodémographiques associées à la précarité selon la littérature actuelle. Celles-ci incluent le revenu, qui réduit le risque de pauvreté, et le milieu géographique de résidence – les difficultés économiques étant plus communes en milieu métropolitain, vu les coûts d’habitation plus élevés dans les grandes villes que hors des centres (Heflin, 2017). Le genre et les conditions familiales seront aussi intégrés, puisque les risques de ne pas pouvoir couvrir les dépenses sont particulièrement élevés chez les parents de jeunes enfants, surtout chez les mères non mariées (Campbell et Pearlman, 2019 ; Heflin, 2017 ; Pilkauskas et al., 2017). Finalement, nous prendrons aussi en compte les écarts selon le statut d’immigrant et l’appartenance à une minorité visible (Pilkauskas et al., 2017).

Les stratégies d’adaptation aux difficultés économiques

Au-delà des recherches quantitatives interrogeant la prévalence des difficultés économiques, plusieurs auteurs en documentent plutôt l’expérience vécue à l’aide de méthodes qualitatives, notamment ethnographiques (Desmond, 2012 ; 2016 ; Edin et Lein, 1997 ; Halpern-Meekin et al., 2015 ; Heflin et al., 2011 ; Hill et Kauff, 2001 ; Morduch et Schneider, 2017 ; Seefeldt et Sandstorm, 2015 ; Tach et Greene, 2014). Ces contributions permettent de cerner l’ampleur des traumas qu’infligent les épisodes de précarité, surtout lorsqu’ils sont récurrents (Desmond et Western, 2018). Elles cherchent aussi à faire contrepoids à certains discours qui lient la pauvreté à la mauvaise volonté et déshumanisent les personnes en situation de manques. À cet effet, les études mettent en évidence l’agentivité des personnes vulnérables et décrivent leurs efforts et leurs choix parfois déchirants pour préserver leur bien-être devant l’adversité. Les stratégies répertoriées sont nombreuses. Elles incluent des tentatives d’augmentation du revenu, soit par le cumul d’emplois ou des heures travaillées, ou par le biais de demandes aux programmes sociaux et communautaires disponibles (Edin et Lein, 1997 ; Halpern-Meekin et al., 2015 ; Heflin et al., 2011). Dans certains cas, de maigres économies gardent aussi les ménages à flot durant les épisodes des difficultés financières (Halpern-Meekin et al., 2015). Dans d’autres cas, ce sont plutôt les coupures ou la réorganisation des dépenses qui permettent de maintenir le cap. En effet, plusieurs familles limitent leur consommation dans certains domaines, comme la nourriture ou les vêtements, afin de couvrir des besoins encore plus urgents, comme des frais médicaux (Heflin et al., 2011 ; Morduch and Schneider 2017). Une avenue alternative consiste à retarder certains paiements, comme l’électricité ou le loyer, en gérant les arrérages pour éviter de perdre l’accès à ces services essentiels (Desmond, 2012 ; 2016). Le crédit (cartes de crédit, prêts sur salaire, etc.) comble aussi bien souvent les manques à gagner quand les autres options ont été épuisées (Dwyer, 2018 ; Halpern-Meekin et al., 2015 ; Rona-Tas et Guseva, 2018 ; Tach et Greene, 2014). Finalement, plusieurs études font état du soutien dispensé par les réseaux personnels, en particulier les membres de la famille, qui offrent tantôt des transferts monétaires (des prêts ou des dons), tantôt des apports en denrées ou encore l’hébergement aux personnes en difficulté, que ce soit spontanément ou après avoir été explicitement sollicités (Campbell et Pearlman, 2019 ; Harknett et Hartnett, 2011 ; Sarkisian et Gerstel, 2012). Des soutiens de nature plus pratique, comme l’aide pour le gardiennage ou le transport, allègent aussi fréquemment les difficultés économiques (Desmond, 2016 ; Edin et Lein, 1997).

Si ces résultats illustrent bien la compétence des personnes en difficulté à éviter le pire en multipliant les stratégies d’adaptation, précisons que les études existantes visent pour la plupart une population relativement jeune, composée surtout de parents, le plus souvent de mères monoparentales vivant dans des quartiers urbains défavorisés. L’accent mis sur ces groupes se justifie par leur risque élevé de se trouver en situation précaire, surtout lorsqu’ils sont comparés aux populations vieillissantes qui bénéficient de systèmes de pensions dans la majorité des pays occidentaux. On peut toutefois se demander si les stratégies d’adaptation observées dans ce groupe sont forcément représentatives de l’expérience des autres populations. Dans ce qui suit, nous développons l’hypothèse que l’âge reconfigure les possibilités de réponses à la précarité, de sorte que les personnes âgées disposent d’un répertoire plus restreint d’actions pour s’adapter aux difficultées économiques lorsqu’elles y sont confrontées comparativement au groupes plus jeunes que la littérature a jusqu’ici étudiés.

Les stratégies d’adaptation aux difficultés économiques selon l’âge

La perspective des parcours de vie propose un cadre d’analyse pour l’étude des phénomènes sociaux qui insiste sur la dimension temporelle de la vie, en soulignant qu’elle est « divisée en âges distincts auxquels sont associés différents droits, devoirs et attentes » (Fleury, 2013 : 93). Ceux-ci se forment (et se transforment) au fil d’expériences acquises et par l’imbrication des trajectoires de vie au sein d’institutions sociales concrètes qui sont porteuses de normes et de règles définissant les comportements favorisés dans différentes situations. Au sein des sociétés occidentales contemporaines, incluant le Canada, des contraintes physiologiques et des structures normatives associées au vieillissement pourraient mettre hors de la portée des personnes âgées certaines stratégies d’adaptation observées chez des populations plus jeunes. Par exemple, les vulnérabilités de santé qui se manifestent avec l’âge pourraient restreindre la multiplication des heures de travail pour répondre aux difficultés économiques. En outre, la prégnance de conceptions culturelles qui dépeignent les travailleurs âgés comme moins productifs peut limiter l’accès des personnes aînées à l’emploi (Posthuma et al., 2012 ; Roscigno et al., 2007). Par conséquent, nous considérons que l’augmentation du revenu par une prestation de travail accrue est hors d’atteinte pour de nombreuses personnes âgées. À cet effet, notons que seulement 17 % de la population canadienne de 65 ans ou plus était active sur le marché du travail en 2010 et 6 % était à temps plein toute l’année (Statistique Canada, 2017 : 3).

L’assistance de nature monétaire provenant de la famille ou des amis pourrait aussi s’avérer moins accessible pour les aînés comparativement aux plus jeunes, à tout le moins dans le contexte canadien. Plus spécifiquement, l’assistance entre proches se présente bien souvent comme un système assurantiel d’échanges différés (Cook et al., 2013 ; Cox, 2008 ; Lennartsson et al., 2010), mais elle s’ancre aussi au sein de normes valorisant la solidarité entre les membres de la famille immédiate (Attias-Donfut et al., 2002 ; Bengtson et Roberts, 1991 ; Finch, 1991 ; Fleury, 2013 ; Kempeneers et Van Pevenage, 2011 ; Ouellette et Dandurand, 2000). L’intensité et les formes de soutien prescrites par les normes familialistes diffèrent selon les cultures ainsi qu’en fonction de la position au sein du réseau familial. En particulier, dans les pays occidentaux, les enfants adultes prodiguent régulièrement une aide en soins à leurs parents âgés (Billette et al., 2019 ; Carrière et al., 2006 ; Gans et Silverstein, 2006 ; Hogan et Eggebeen, 1995 ; Kempeneers et al., 2015 ; Ménard et Le Bourdais, 2012 ; Stobert et Cranswick, 2004). Par contre, pour ce qui est de l’assistance de nature économique, une direction intergénérationnelle descendante semble prévaloir. En effet, des études montrent que les enfants reçoivent davantage d’argent de leurs parents qu’ils n’en donnent à ceux-ci dans plusieurs pays d’Europe du Nord (Attias-Donfut, 2000 ; Fleury, 2013 ; Kohli, 1999 ; Masson, 2009 ; Ogg et Renaut, 2005). Cette tendance semble toutefois moins prononcée au sud du continent, comme en Italie et au Portugal (Deindl et Brandt, 2011 ; Fleury, 2013 ; Ogg et Renaut, 2005 ; Reher, 1998). En outre, le principe des transferts monétaires des parents vers les enfants n’a pas toujours eu cours en Europe du Nord, cette logique s’étant instituée au cours du 20e siècle. Selon Attias-Donfut et al. (2005) et d’autres, le développement des systèmes de pensions est imputable en grande partie à la structure intergénérationnelle actuelle des transferts financiers. Cette mutation a mené les parents à cesser de considérer leurs enfants comme une source de revenus et à s’attribuer plutôt la responsabilité de leur bien-être et de leur avancement économique (Attias-Donfut, 2000 ; Kohli, 1999 ; Masson, 2009).

Pour ce qui est de l’Amérique du Nord, la direction des flux monétaires intrafamiliaux est moins bien documentée. Aux États-Unis, des tendances similaires à celles observées au nord de l’Europe ont été détectées (Eggebeen et Hogan, 1990 ; Schoeni, 1997), mais au Canada, la question demeure à notre connaissance ouverte. Considérant l’existence de régimes de pensions, surtout dans le cas des retraités éligibles à un régime privé en plus des régimes publics, il nous paraît probable que des attentes de soutien monétaire en sens principalement descendant soient communes au Canada, comme en Europe du Nord et aux États-Unis. En lien avec cette perspective, Fleury et al. (2016) ont documenté l’importance du soutien parental dans l’achat de premières maisons au Québec. Dans ce contexte normatif entourant le soutien économique, il est plausible que les personnes âgées en difficulté se sentent moins légitimes de solliciter un appui financier de leurs enfants, comparativement aux adultes plus jeunes adressant cette demande à leurs parents. De plus, il importe de noter que les personnes âgées disposent possiblement d’un réseau plus restreint d’autres proches (frères, sœurs ou amis) que celui des plus jeunes, en raison des décès plus fréquents dans leur génération, limitant encore davantage leur accès à l’assistance monétaire (Verdery et Margolis, 2017).

Si des stratégies telles que l’augmentation des heures travaillées et le soutien économique par les proches semblent plus difficiles à mettre en œuvre avec l’âge, plusieurs autres réponses à la précarité paraissent mobilisables tant par les plus âgés que par les plus jeunes. Par exemple, tous et toutes peuvent retarder les paiements ou couper dans certaines dépenses. Dans un contexte de marché du crédit développé et stratifié (comprenant des prêteurs servant pratiquement tous les segments de marché), les prêts semblent aussi disponibles à tout âge. À ce sujet, des études récentes mettent en évidence les dettes chez les familles de personnes de 65 ans ou plus en montrant qu’elles ont augmenté au cours des dernières décennies au Canada et, dans le cas des États-Unis, plus vite que dans les autres groupes (Bédard et Michaud, 2018 ; Brown et al., 2016 ; Chalaw et Uppal, 2012 ; Pottow, 2011 ; Uppal, 2019). Enfin, dans certains cas, les personnes âgées pourraient jouir d’un avantage, ayant notamment en moyenne plus d’épargnes que les plus jeunes dans lesquelles elles peuvent puiser en cas de difficultés.

Ces constats mènent à poser l’hypothèse que les stratégies d’adaptation aux difficultés économiques divergent chez les personnes âgées comparativement aux groupes plus jeunes. Travailler davantage et recourir à l’aide financière venant des proches étant moins praticables, les personnes âgées devraient en toute logique se tourner davantage vers les autres types de stratégies, comme la réduction de leurs dépenses, le recours à leurs épargnes ou au crédit.

Les stratégies d’adaptation aux difficultés économiques selon les types de milieux

Outre le fait de s’intéresser à un groupe d’âge particulier et relativement jeune, la plupart des études portant sur l’expérience de la précarité analysent le plus souvent des populations qui résident dans des milieux métropolitains. Les individus, notamment les personnes âgées, vivent toutefois dans une diversité de milieux géographiques, incluant de plus petites villes et des régions rurales (Dandy et Bollman, 2008). Certaines des stratégies identifiées en contexte métropolitain pourraient se révéler moins efficaces à l’extérieur des grands centres. En particulier depuis les travaux de Simmel sur l’individualisme des métropoles, nos imaginaires de la ville et de la campagne présentent souvent cette dernière comme le lieu des solidarités les plus serrées (Simmel, 2013). Cette proposition est toutefois rarement étudiée empiriquement et les quelques recherches comparant l’intensité du soutien entre les proches selon les types de milieux demeurent peu concluantes. Par exemple, certaines études font état d’un soutien plus fort aux personnes âgées (aux États-Unis) (Baernholdt et al., 2012), alors que d’autres travaux concluent à un soutien plus faible (au Canada) (Havens et al., 2004 ; Turcotte et Schellenberg, 2006) hors des grands centres. Il faut toutefois noter que ces recherches concernent surtout le soutien émotionnel, l’aide pratique ou les soins.

Dans le cas du soutien financier à la suite de difficultés économiques, il y a lieu de croire qu’il soit plus fréquent en milieu urbain qu’en milieu rural, contrairement à ce que voudrait une perspective simmelienne. En effet, les individus sont généralement hésitants à demander de l’assistance monétaire, car les difficultés économiques sont couramment associées à l’irresponsabilité, si bien que leur divulgation engendre réprimandes et stigmas (Desmond, 2012 ; Domínguez et Watkins, 2003 ; McIntyre et al., 2003 ; Nelson, 2005 ; Offer, 2012). La réticence à solliciter les proches pourrait être d’autant plus forte dans les milieux non métropolitains (régions urbaines et zones rurales) puisque les réseaux y sont moins étendus et que les nouvelles se répandent plus rapidement (Beggs et al., 1996). S’ajoute à cela que les nouveaux arrivants sont proportionnellement plus nombreux dans les métropoles que dans les autres régions au Canada (Statistique Canada, 2011)[2]. Cette distinction pourrait hausser l’intensité du soutien financier en milieu métropolitain, sachant que ce type d’assistance semble circuler plus abondamment au sein des familles immigrantes que des natives (Fleury, 2013). Ces constats portent à croire que le soutien monétaire des proches est moins répandu (et que les autres stratégies de réponse à l’adversité le sont alors davantage) dans les zones rurales et les régions urbaines non métropolitaines (petits centres urbains) que dans les métropoles.

Méthodologie

Source de données

Les données utilisées dans le cadre de cet article proviennent de l’Enquête sociale générale (ESG), réalisée par Statistique Canada tous les ans depuis 1985. Le thème de l’ESG varie d’une année à l’autre. Le jeu de données utilisé ici provient de l’itération 2011 qui portait sur la famille et constitue à notre connaissance la seule source canadienne à avoir interrogé les répondants sur leurs difficultés à payer les factures et leurs stratégies d’adaptation à ces enjeux. La population cible comprend toutes les personnes d’au moins 15 ans habitant l’une des 10 provinces canadiennes, les territoires étant exclus. L’échantillon est constitué à partir d’une méthode probabiliste basée sur un plan d’échantillonnage stratifié à plusieurs niveaux. L’échantillon total de l’ESG 2011 compte 22 435 répondants. Notons aussi que l’ESG 2011 a été liée avec des données administratives provenant des déclarations d’impôts fédérales de 2012 (année fiscale 2011), ce qui procure des informations fiables sur le revenu imposable des répondants[3].

Variables et mesures

Variables dépendantes : La première variable dépendante identifie les répondants ayant vécu des difficultés à payer pour certains produits et services au cours de la dernière année. Elle se fonde sur un ensemble de questions concernant trois types de paiements : 1) l’hypothèque ou le loyer ; 2) l’électricité, le gaz naturel ou l’eau ; 3) le remboursement de factures de crédit à la consommation. La variable « difficultés économiques » identifie les répondants vivant dans un ménage ayant été incapable de respecter l’échéance d’au moins un de ces paiements au cours de la dernière année.

Un deuxième groupe de variables décrit les stratégies d’adaptation déployées pour faire face aux difficultés à payer les factures. Les répondants ayant déclaré ce type de difficulté pouvaient sélectionner une ou plusieurs stratégies parmi les suivantes : 1) emprunter de l’argent à un membre de la famille ou à des amis ; 2) travailler plus ; 3) retarder les paiements ; 4) couper ou revoir la priorité des dépenses ; 5) avoir recours à un prêt d’une institution financière ; 6) obtenir un prêt sur le salaire ; 7) emprunter sur une carte de crédit ; 8) puiser dans les épargnes existantes ou 9) la catégorie « autres ». Si ces options ne sont pas mutuellement exclusives, la grande majorité des répondants n’en a sélectionné qu’une seule. Ainsi, nous retenons une série de variables binaires identifiant chaque type de stratégie. Nous regroupons toutefois au sein d’une même catégorie les recours à différents instruments de crédit (carte de crédit, prêts sur le salaire et prêts d’une institution financière).

Variables indépendantes : Les variables indépendantes principales sont l’âge et le type de région de résidence. Concernant l’âge, une variable catégorielle distingue quatre groupes : les moins de 35 ans, les 35-49 ans, les 50-64 ans et les 65 ou plus. Nous préférons cette catégorisation à une variable continue, car elle permet de prendre en compte les non-linéarités et de cerner les tendances pour le groupe des 65 ans ou plus spécifiquement. Concernant le type de région, nous employons quatre catégories, soit : 1) les noyaux des grands centres métropolitains canadiens de plus de 500 000 habitants ; 2) les noyaux[4] des régions métropolitaines de 100 000 à 500 000 habitants ; 3) les régions urbaines[5] non métropolitaines et 4) les milieux ruraux.

Variables de contrôle : Nos analyses tiennent compte de plusieurs facteurs sociodémographiques pouvant être associés à la prévalence des difficultés économiques ainsi qu’à l’âge ou au milieu de résidence. Ces facteurs incluent le genre, l’état matrimonial du répondant (marié, en union libre ou célibataire) et la présence (ou non) d’enfants de 17 ans ou moins dans le ménage. Nous intégrons également plusieurs marqueurs du statut socio-économique et des ressources disponibles, en commençant par le revenu imposable (divisé par 10 000 et centré sur sa moyenne pour des fins d’interprétation)[6]. Également, une variable détermine l’activité principale du répondant au cours des douze derniers mois (emploi rémunéré versus autre statut), une autre indique le niveau d’éducation (diplôme universitaire versus autres) et une troisième la propriété ou non de la résidence principale par un membre du ménage. L’ESG de 2011 ne comprend aucune information quant à la valeur des actifs. En terminant, nos analyses prennent aussi en compte le pays de naissance (Canada ou autre), l’identification ou non des répondants comme membre d’une minorité visible et leur province de résidence (plus spécifiquement, le Québec, l’Ontario, la Colombie-Britannique, les provinces atlantiques et les provinces des Prairies).

Stratégie analytique

Comme outil d’analyse statistique, nous avons opté pour des modèles de régression logistique. Le premier prédit les risques de vivre des difficultés économiques en fonction des variables indépendantes principales et de toutes les variables de contrôle[7]. Ensuite, sept autres modèles estiment la propension à mobiliser différentes stratégies d’adaptation par les répondants ayant vécu des difficultés économiques (à partir des mêmes variables indépendantes et de contrôle). Ces derniers modèles s’appliquant seulement aux répondants ayant vécu des difficultés, les échantillons sont plus petits (N : 1,565)[8]. Le plan d’échantillonnage de l’ESG étant complexe, nous utilisons la pondération bootstrap fournie par Statistique Canada pour les estimations de variance.

Résultats

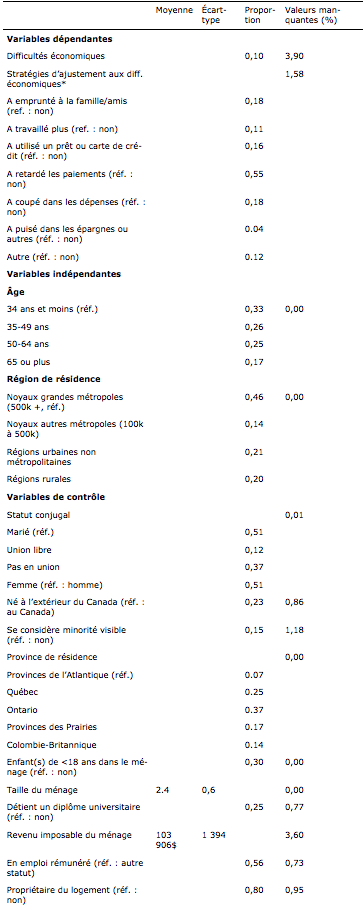

Nous commençons par une brève présentation de l’échantillon de l’ESG 2011. Les statistiques descriptives pour l’ensemble des variables sont présentées au tableau 1. Les personnes âgées forment 17 % de l’échantillon. Le quart des répondants sont âgés de 50 à 64 ans, 26 % ont entre 35 et 49 ans et 33 % ont moins de 35 ans. Les femmes représentent un peu plus de la moitié de l’échantillon (51 %). La moitié des répondants est mariée, 12 % sont en union libre et 37 % ne sont pas en union. Un peu moins du quart (23 %) des répondants ne sont pas nés au Canada et 15 % déclarent faire partie d’une minorité visible, alors que 25 % ont un diplôme universitaire, 80 % habitent dans un logement appartenant à un membre du ménage et 56 % ont un emploi rémunéré. Le revenu moyen imposable des ménages s’établit à 103 906$. Sur le plan géographique, une majorité des répondants (46 %) vit au sein d’une grande métropole (500 000 habitants et plus), 14 % résident dans une plus petite métropole (entre 100 000 et 500 000 habitants), 21 % dans une région urbaine non métropolitaine alors que 20 % habitent en milieu rural.

Tableau 1

Statistiques descriptives : Enquête sociale générale 2011 (N : 22 435)

*Univers : répondants ayant déclaré une difficulté économique. Réf. : catégorie de référence.

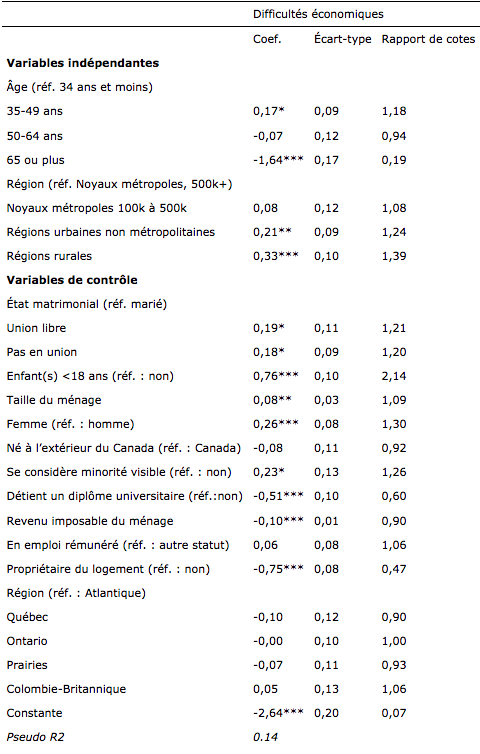

Concernant les difficultés à payer les factures, le tableau 1 indique que 10 % des répondants n’ont pas été en mesure de payer leur loyer ou leur hypothèque, leurs frais de chauffage, d’eau, d’électricité ou leurs factures de crédit à la consommation. Des analyses non présentées au tableau 1 révèlent que 5 % des répondants déclarent avoir de la difficulté à payer le loyer ou l’hypothèque, 6 % les factures de chauffage, d’eau ou d’électricité et 4 % celles liées au crédit à la consommation. Parmi les répondants qui ont des difficultés, la majorité en identifie plus d’une. Le tableau 2 présente les résultats des analyses de régression examinant les écarts dans la propension à vivre des difficultés économiques selon différentes caractéristiques. En commençant par la variable d’intérêt principal, l’âge, le rapport de cotes associé au groupe de 65 ans ou plus est de 0,19. Ce résultat précise que le risque relatif de vivre des difficultés économiques (versus de ne pas en vivre) chez les personnes âgées est un maigre 19 % du risque relatif observé chez le plus jeune groupe. Pour des résultats plus intuitifs, nous avons converti cette donnée en termes de probabilités estimées de vivre des difficultés économiques dans les deux groupes d’âge[9]. Cette probabilité est de 6,7 % chez les moins de 35 ans et de seulement 1,3 % chez les 65 ans ou plus. Les personnes âgées apparaissent donc moins à risque de vivre des difficultés économiques que les plus jeunes, comme l’ont illustré les études antérieures réalisées aux États-Unis. Ce résultat reflète aussi ceux provenant d’études canadiennes portant sur les risques de faibles revenus selon l’âge.

Tableau 2

Régression logistique : difficultés économiques (N : 18 921)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01.

Il est intéressant de noter que les risques de vivre des difficultés économiques chez les 50 à 64 ans ne sont pas tellement plus faibles que chez les moins de 35 ans (le rapport de cotes est près de 1). Concernant les 35 à 49 ans, leur risque de vivre des difficultés économiques est même plus élevé par rapport aux plus jeunes. Autrement dit, la probabilité des difficultés économiques semble chuter aux alentours de 65 ans au Canada, une tendance reflétant les revenus garantis par les systèmes de pensions après cet âge. Nos résultats révèlent également que les difficultés économiques varient selon le genre et les conditions familiales. Les risques de vulnérabilité augmentent sensiblement chez les femmes comparativement aux hommes. Ils sont aussi nettement plus élevés chez les répondants ayant des enfants de moins de 18 ans et, dans une moindre mesure, chez ceux qui ne sont pas en union comparativement aux personnes mariées. Notons également qu’un diplôme universitaire, un revenu élevé et la possession de la maison sont associés à un moindre risque d’être en difficultés économiques. Toutes ces tendances sont similaires à celles observées aux États-Unis dans les études existantes. Or, le Canada se distingue par les différences observées entre les types de milieux de vie : les difficultés économiques sont plus communes en milieu rural et dans les régions urbaines non métropolitaines comparativement aux grandes régions métropolitaines, ce qui est contraire à ce qui a été observé dans le contexte états-unien (Heflin, 2017).

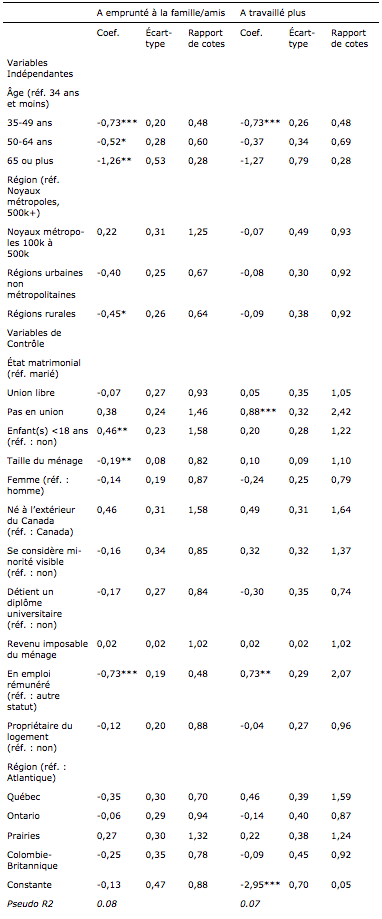

Considérant les stratégies d’adaptation des répondants qui ont vécu des difficultés économiques, les statistiques descriptives du tableau 1 montrent que la plus utilisée consiste à retarder le paiement des factures, 55 % des répondants en difficulté ayant opté pour cette stratégie. Viennent ensuite l’emprunt auprès des proches et les coupures dans les dépenses, chacune étant retenue par 18 % des répondants. Seize pour cent des répondants en difficulté se sont tournés vers un prêt ou leur carte de crédit, 11 % ont travaillé davantage et 4 % ont puisé dans leurs épargnes. Enfin, 12 % ont mobilisé une autre stratégie. Les tableaux 3 à 6 présentent les résultats détaillés des sept régressions logistiques concernant les stratégies de réponse. Aussi, la figure 1 montre les probabilités estimées d’avoir identifié chacune des sept stratégies d’adaptation chez les 65 ans ou plus ainsi que chez le groupe de référence des moins de 35 ans[10]. Comme l’indique le tableau 3, faire appel à l’emprunt auprès de proches est moins commun chez le groupe des 65 ans ou plus comparativement à la situation observée chez les plus jeunes. Le risque relatif d’emprunter aux proches chez les personnes âgées est seulement 28 % de celui observé chez les moins de 35 ans. En termes de probabilités estimées, la figure 1 montre que les chances de recourir au soutien financier de la famille ou des amis grimpent à 23 % chez les moins de 35 ans, mais elles déclinent à seulement 7 % chez les 65 ans ou plus. Il convient également de noter que les 50 à 64 ans et les 35 à 49 ans sont eux aussi moins susceptibles d’emprunter auprès de la famille ou d’amis que les plus jeunes, mais les différences sont moins significatives que dans le cas des personnes âgées.

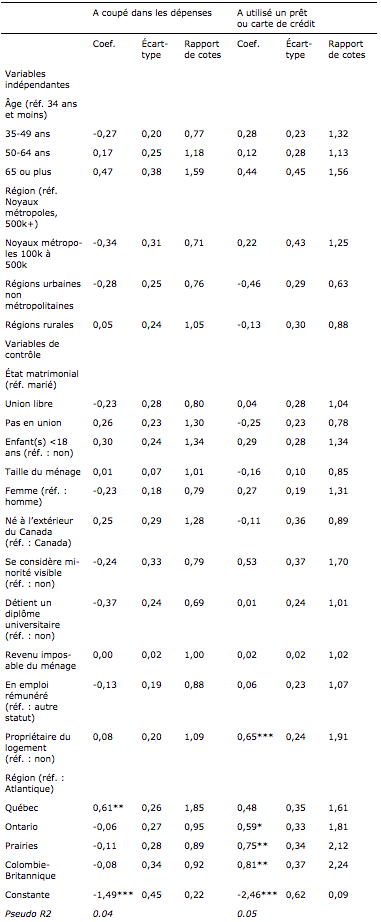

Tableau 3

Régressions logistiques : stratégies d’adaptation I (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Tableau 4

Régressions logistiques : stratégies d’adaptation II (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Tableau 5

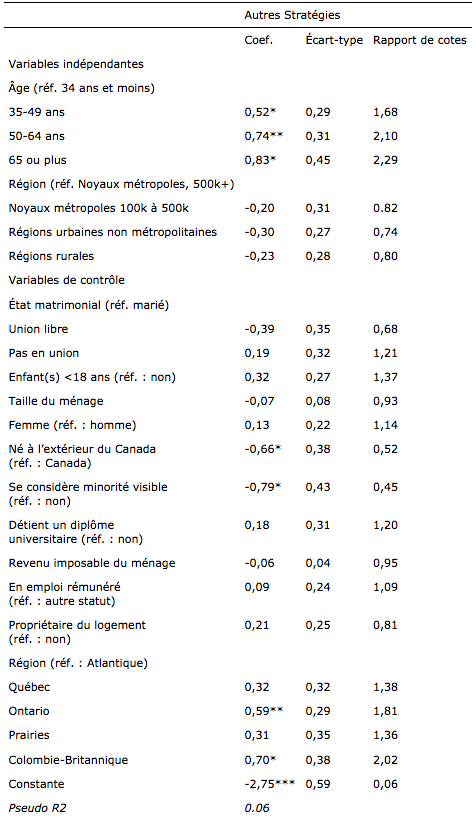

Régressions logistiques : stratégies d’adaptation III (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Tableau 6

Régressions logistiques : stratégies d’adaptation IV (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Figure 1

Probabilités estimées de recours aux différentes stratégies d'adaptation aux difficultés économiques chez les 65 ou plus et les moins de 35 ans

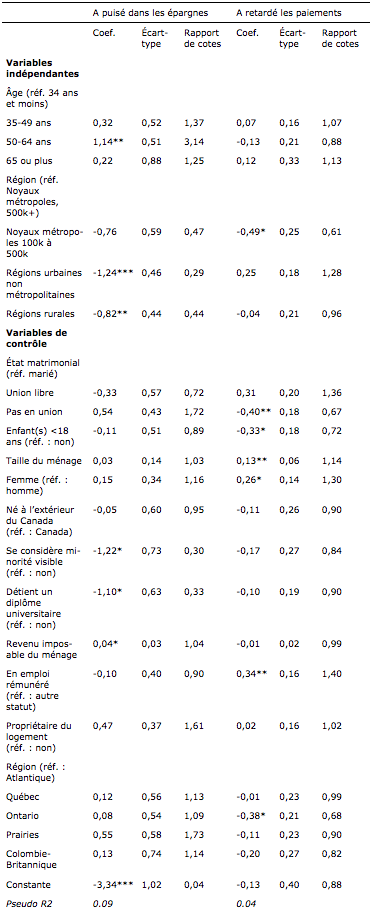

En ce qui a trait à l’augmentation des heures de travail (tableau 3), le groupe des 65 ans ou plus est moins susceptible d’employer cette stratégie comparativement aux plus jeunes, le risque relatif chez les personnes âgées étant seulement 28 % de celui observé chez les plus jeunes. Convertissant en probabilités estimées, le risque de travailler plus s’élève à 13 % chez les plus jeunes, mais à seulement 3 % chez les 65 ans ou plus. L’effet n’est que marginalement significatif (avec une valeur p de 0.103), ce qui pourrait être dû à la petite taille de l’échantillon. Si les 65 ans ou plus recourent sensiblement moins à l’emprunt aux proches et à l’augmentation de la prestation de travail, d’autres types de réponses sont tout aussi mobilisés chez les plus vieux que les plus jeunes. En particulier, retarder les paiements (tableau 4) est privilégié dans tous les groupes d’âge. Les 65 ans ou plus affichent aussi un risque comparable aux plus jeunes de puiser dans leurs épargnes (tableau 4). À cet effet, notons que les personnes de 50 à 64 ans les utilisent davantage que les plus jeunes, suggérant que c’est à ce moment du parcours de vie que les épargnes sont les plus disponibles. Les trois autres stratégies de réponse aux difficultés économiques (les coupures dans les dépenses, le recours au crédit et la catégorie autre) semblent quant à elles plus fréquentes chez les 65 ans ou plus que chez les plus jeunes (tableaux 5 et 6). Comme l’indique la figure 1, la probabilité estimée de couper ou de prioriser les dépenses est de 19 % chez les moins de 35 ans, mais elle monte à 28 % chez les 65 ans ou plus. La probabilité d’utiliser du crédit est estimée à 22 % chez les plus vieux comparativement à 16 % chez les plus jeunes et, finalement, celle de choisir la catégorie « autre » s’élève à 11 % chez les 65 ans ou plus contre seulement 6 % chez les plus jeunes. Notons toutefois qu’uniquement la dernière différence (concernant la catégorie « autre ») est statistiquement significative, ce qui peut encore une fois être lié à la petite taille de l’échantillon.

En somme, comparativement aux plus jeunes et en lien avec nos hypothèses, les personnes âgées sont moins susceptibles d’avoir recours au travail accru et au soutien monétaire des proches dans la gestion des difficultés économiques. En outre, elles semblent avoir davantage recours aux coupures dans leurs dépenses, au crédit et à d’autres types de stratégie. Pour ce qui est de puiser dans ses épargnes ou de retarder les paiements, ces deux stratégies sont mobilisées dans une proportion semblable dans tous les groupes d’âge.

Nous nous attendions aussi à des différences dans les stratégies d’adaptation selon le type de milieu de résidence. Nos résultats valident partiellement nos hypothèses à ce sujet. Le recours à l’aide monétaire provenant de la famille ou des amis est moins fréquent en milieu rural et dans les régions urbaines non métropolitaines que dans les grands centres métropolitains. Le risque relatif d’utiliser cette stratégie dans les grandes métropoles est 36 % plus élevé que dans les milieux ruraux et 33 % plus élevé comparativement aux régions urbaines non métropolitaines (voir le tableau 3). Notons que la différence entre les régions urbaines non métropolitaines et les métropoles n’est pas statistiquement significative. Contrairement à nos attentes, cependant, les autres types de stratégies ne sont pas pour autant plus mobilisés dans les milieux ruraux et les régions urbaines non métropolitaines. Ils sont soit moins utilisés hors des métropoles, à l’instar de l’aide des proches, ou le sont dans une mesure similaire dans tous les types de régions. La seule exception concerne le retard des paiements, qui semble un peu plus utilisé (rapport de cote de 1,28) dans les régions urbaines non métropolitaines, mais ce n’est pas significatif.

En terminant, soulignons que certaines de nos variables de contrôle ont un effet important sur les stratégies d’adaptation aux difficultés économiques. Notamment, les parents d’enfants de moins de 18 ans sont plus susceptibles que les autres de recourir au soutien monétaire des proches (tableau 3) et ils sont moins prompts à accumuler du retard dans le paiement des factures (tableau 4). Les personnes qui ne sont pas en union déclarent nettement plus souvent une augmentation des heures travaillées (tableau 3) comparativement à ceux qui sont en union. De plus, ils retardent moins les paiements (tableau 4). Les personnes qui se considèrent comme faisant partie d’une minorité visible sont beaucoup moins susceptibles de puiser dans leurs épargnes (tableau 4). Cependant, le genre et le statut socioéconomique ont relativement peu d’effet sur les stratégies de réponse. Une exception concerne toutefois les propriétaires de maison, généralement plus en moyens que les locataires, qui sont plus susceptibles d’avoir recours au crédit lorsqu’ils rencontrent des difficultés économiques (tableau 5), ce qui pourrait être en lien avec leur capacité à réhypothéquer leur maison ou à négocier une marge de crédit à taux abordable en mettant la maison en garantie.

Discussion et conclusion

Cet article s’est penché sur les difficultés économiques des personnes âgées canadiennes et sur leurs stratégies d’adaptation en les comparant à d’autres groupes d’âge. Nos analyses ont montré qu’environ 10 % des Canadiens interrogés en 2011 déclaraient avoir vécu des difficultés à payer certaines factures. Toutefois, la probabilité de cette réalité était bien plus faible chez les personnes aînées. Nos analyses ont aussi souligné que les personnes âgées confrontées à ce type de difficultés se tournent moins souvent vers l’emprunt aux proches et le travail accru que les jeunes et davantage vers des stratégies de coupure de dépenses, le crédit et surtout vers la catégorie des « autres » stratégies.

Avant de commenter ces résultats et leurs implications, mentionnons d’abord certaines limites de nos analyses. Premièrement, les données de l’ESG nous ont permis de mesurer les difficultés à payer le loyer/hypothèque, le chauffage/électricité et le crédit à la consommation, mais pas d’autres types de dépenses, comme la nourriture ou le transport. En outre, la taille de l’échantillon des répondants ayant vécu des difficultés économiques étant relativement petite, nos résultats à propos des stratégies de réponse doivent être vus comme étant descriptifs. Toujours en raison de la petite taille de l’échantillon, il nous a été impossible de prendre en compte l’hétérogénéité des personnes âgées, notamment en matière de genre, de statut d’immigration, ou de situation matrimoniale. Finalement, la catégorisation des stratégies d’adaptation dans l’ESG présente des lacunes. D’abord, celle-ci ne permet pas d’expliciter en quoi consistent les stratégies regroupées dans la catégorie « autres ». Étant donné que ces dernières s’avèrent fréquemment mobilisées par les personnes âgées, il serait primordial que des études futures discernent mieux leur nature. Notons déjà que le recours aux voisins ou aux services communautaires pourrait être exploré (Hanlon et al., 2007 ; Membrado, 2003). Deuxièmement, l’ESG 2011 comprenait des questions quant aux emprunts de sommes d’argent à la famille et aux amis des répondants ayant vécu des difficultés. Or, l’assistance financière peut prendre plusieurs autres formes, incluant l’absorption de certaines dépenses discrétionnaires ou encore l’offre de logement à loyer réduit. Aussi, les transferts d’argent à proprement dit peuvent s’apparenter à des dons plutôt qu’à des prêts. Dans un tel contexte, il convient de se demander comment ces modalités de l’assistance économique sont classifiées par les répondants de l’ESG. En particulier, pourraient-elles être incluses dans l’option résiduelle « autres » ? Le cas échéant, nos résultats pourraient indiquer que les personnes âgées bénéficient fréquemment d’autres formes de soutien financier en provenance des proches, mais pas d’emprunts d’argent. Cette possibilité appelle à des recherches futures visant à documenter plus finement les modes d’activation des réseaux sociaux et familiaux par les personnes âgées en situation de précarité économique. Pour l’heure, nous pouvons seulement confirmer que les transferts d’argent en provenance des proches qui sont perçus comme des emprunts sont moins communs chez les personnes âgées que chez les plus jeunes. Ce résultat ainsi que les autres issus de notre analyse contribuent déjà à plusieurs domaines de recherche, en commençant par celui sur le vieillissement.

Cette littérature s’était jusqu’à présent peu attardée aux réponses des personnes aînées aux difficultés de nature économique, mettant plutôt l’accent sur leurs vulnérabilités de santé ou de perte d’autonomie (Billette et al., 2019 ; Carrière et al., 2006 ; Henry, 2018 ; Howley et al., 2015 ; Kempeneers et al., 2015 ; Membrado, 2003 ; Ménard et Le Bourdais, 2012 ; Stobert et Cranswick, 2004). Cette tendance tenait peut-être au fait que la population aînée est moins à risque d’être frappée par la précarité économique que les autres groupes depuis l’avènement des systèmes de pensions. Nos analyses, cependant, montrent qu’il demeure primordial d’examiner la manière dont les personnes âgées composent avec la précarité économique, car leurs stratégies face à cette dernière diffèrent de celles des plus jeunes et sont en un sens plus limitées. Elles dépendent moins du travail ou des prêts provenant des proches et davantage de coupures dans les dépenses, d’un appel au crédit et d’autres solutions. Sachant que couper dans les dépenses peut impliquer des privations ou des effets sur la santé, notamment si l’alimentation ou les services de santé sont concernés, et que le recours au crédit peut détériorer encore davantage la situation financière (Dwyer, 2018 ; Maroto, 2015), il apparaît crucial que les recherches futures se penchent sur les conséquences de la précarité économique dans le temps chez les personnes âgées.

En outre, nos constats offrent certaines pistes de réflexion quant aux rôles de soutien aux aînés que pourraient offrir différents types d’acteurs. Dans un contexte d’essoufflement de l’État providence, l’aide aux personnes vulnérables repose davantage sur la société civile, qui est composée des familles, mais aussi d’autres institutions comme les municipalités ou les organismes communautaires (Hanlon et al., 2007 ; Séguin, 2011 ; Simard, 2017). Considérant que les emprunts monétaires en provenance des proches sont peu sollicités en âge plus avancé, il paraît souhaitable que les acteurs locaux interviennent dans le soutien économique des personnes aînées. Dans le cas du Québec et du Canada, nous pouvons notamment penser à des organismes comme les associations coopératives d’économie familiale, les caisses populaires ou les organismes communautaires destinés aux personnes âgées, en nous assurant que l’offre de services soit équitable selon les milieux.

Nos résultats confortent aussi la littérature sur la solidarité familiale. Plusieurs auteurs soutiennent que le développement des pensions publiques a transformé les attentes et les pratiques de soutien économique intergénérationnel dans les pays occidentaux. Dans un contexte d’un revenu garanti en âge avancé, ce n’est plus aux enfants de veiller à la sécurité économique de leurs parents, mais aux parents de soutenir leurs enfants (Attias-Donfut et al., 2005 ; Masson, 2009). En lien avec cette proposition, de nombreuses études observent que les transferts monétaires sont aujourd’hui plus communs des parents vers les enfants qu’en sens inverse en Europe du Nord (Attias-Donfut, 2000 ; Fleury, 2013 ; Kohli, 1999 ; Ogg et Renaut, 2005). Notre étude procure une base empirique pour le contexte canadien en soulignant que les personnes aînées ont moins recours aux emprunts d’argent auprès des proches comparativement aux personnes plus jeunes. Il convient toutefois de rappeler que nos résultats pourraient donner lieu à des interprétations alternatives. En particulier, les jeunes adultes pourraient jouir de réseaux personnels plus élaborés (amis, collègues, connaissances) à même d’offrir une assistance économique. Il serait alors intéressant que d’autres recherches étudient de manière plus fouillée la structure des flux financiers intergénérationnels au Canada.

Il est commun de croire que l’individualisme règne au sein des métropoles et que les solidarités y sont plus étiolées que dans les régions non métropolitaines. Or, relativement peu d’études explorent cette idée (Baernholdt et al., 2012 ; Havens et al., 2004 ; Turcotte et Schellenberg, 2006). Notre analyse contribue, bien que modestement en raison de la faible taille de l’échantillon, à combler le vide en examinant le recours au soutien monétaire des proches selon les régions. Nos résultats indiquent que, contrairement à ce que stipule la thèse de l’individualisme urbain, l’aide monétaire de la famille ou des amis pour répondre à la précarité est plus fréquente dans les grandes régions métropolitaines que dans les milieux ruraux ou les petites villes, à tout le moins au Canada. Cette réalité pourrait tenir notamment au stigma entourant les difficultés économiques, combiné à la propagation rapide des nouvelles hors des grands centres. Nos résultats appellent toutefois à des recherches plus approfondies sur la source (et les conséquences) des distinctions en fonction des milieux de vie.

Finalement, notre étude ajoute aux connaissances sur la vulnérabilité économique. Alors que les travaux canadiens sur cette thématique privilégient typiquement des mesures de seuil de pauvreté ou de faible revenu, nous avons opté pour une opérationnalisation plus directe des difficultés à payer les factures proposée dans la littérature états-unienne afin d’éviter les écueils propres aux mesures de seuil. Les tendances que nous avons observées au Canada sont similaires à celles observées aux États-Unis. Cependant, selon nos résultats, le Canada se distingue en ce que les difficultés à couvrir les dépenses liées au logement et au crédit à la consommation y sont plus communes hors des grands centres que dans les métropoles, l’inverse étant observé aux États-Unis (Heflin, 2017). La réglementation plus stricte du secteur locatif au Canada qu’aux États-Unis pourrait jouer un rôle en limitant les prix des loyers en milieu urbain, mais il sera intéressant pour des recherches futures de creuser davantage la source de cette différence. Notons également qu’une étude récente conduite au Québec révélait que le taux de faible revenu est plus élevé dans la métropole (Montréal) que dans la plupart des autres régions (Fréchette et al., 2020), alors que nos résultats indiquent que les difficultés à effectuer les paiements sont moins communes dans les centres métropolitains au Canada. Ce contraste démontre bien l’intérêt de mobiliser les mesures directes des difficultés à couvrir les dépenses de base en complément aux mesures de seuil de revenu pour des portraits plus nuancés de la vulnérabilité économique.

En outre, la littérature ethnographique qui documente les stratégies de réponse aux difficultés économiques tend à porter sur des échantillons de personnes à haut risque de se retrouver en situation de précarité, ce qui focalise ultimement l’attention sur un ensemble relativement homogène de ménages, formé surtout de jeunes mères. Nous avons ici souligné l’intérêt d’explorer les stratégies d’adaptation auprès de populations plus diversifiées. En effet, nos analyses indiquent que les positions sociales, telles que celles définies par l’âge ou le milieu de résidence, n’influencent pas seulement le risque de connaître la précarité, mais également les stratégies de mitigation qui sont accessibles ou hors de portée. Ce constat invite les chercheurs qui s’intéressent à l’expérience de la vulnérabilité économique à viser un ensemble plus vaste et hétérogène de populations dans les études à venir.

Appendices

Notes

-

[1]

À titre d’exemple, Emploi et développement social Canada (2016) estime que 3,9 % des personnes âgées de 65 ans ou plus ont un faible revenu, contre 8,8 % pour l’ensemble de la population canadienne.

-

[2]

En 2011, 91 % des personnes immigrantes habitaient l’une des régions métropolitaines de recensement du Canada, comparativement à 63.3 % des personnes nées au Canada (Statistique Canada, 2011 : 10)

-

[3]

Nous utilisons ici les micro-données disponibles dans les centres de données de Statistique Canada plutôt que le fichier à grande diffusion qui comporte un nombre plus limité de variables.

-

[4]

Statistique Canada (SC) regroupe en régions métropolitaines plusieurs localités aux alentours d’un noyau métropolitain. Le noyau comprend la métropole elle-même ainsi que les municipalités adjacentes (souvent appelées « banlieues » dans le langage usuel). Les régions métropolitaines comprennent aussi ce que SC appelle des banlieues (mais qui ne correspondent pas au terme banlieue dans le langage usuel). Les banlieues de SC sont de plus petites villes éloignées du centre métropolitain et qui ne font pas partie du noyau, mais qui sont quand même conçues comme étant économiquement reliées à celui-ci, d’où leur inclusion dans la région métropolitaine. Nos deux premières catégories géographiques incluent seulement les noyaux métropolitains. Les banlieues des régions métropolitaines sont plutôt incluses dans la catégorie 3 des plus petits centres urbains non métropolitains.

-

[5]

Les régions urbaines et rurales sont distinguées par Statistique Canada sur la base de la population de la localité (au moins 1 000 habitants pour une région urbaine) et d’une mesure de densité.

-

[6]

Cette variable provient des données administratives d’impôts liées à l’ESG pour l’année 2011.

-

[7]

Il importe de noter que certaines variables comportent une petite proportion de données manquantes (décrites au tableau 1 présenté plus bas). Les cas incomplets sont exclus de l’échantillon analytique (listwise deletion). Également, les répondants de 15 à 17 ans vivant avec un de leur parent (674 cas) n’ont pas été questionnés sur les difficultés à payer les factures de leur ménage et sont eux aussi exclus. La taille de l’échantillon pour la première analyse est de 18 921.

-

[8]

Nous avons testé un modèle de Heckman contrôlant pour les chances différenciées de faire partie de cet échantillon restreint. Les résultats ne présentant aucune indication que la sélection influence nos résultats, nous avons privilégié le modèle de base.

-

[9]

En utilisant la fonction « margins » de Stata et en tenant les autres variables à leur valeur moyenne.

-

[10]

Les probabilités sont estimées avec la fonction margins de Stata, à la valeur moyenne des autres variables des modèles.

Bibliographie

- Attias-Donfut, C. 2000. « Rapports de générations : transferts intrafamiliaux et dynamique macrosociale ». Revue française de sociologie, vol. 41, no 4, p. 643‑684.

- Attias-Donfut, C., N. Lapierre, et M. Segalen. 2002. Le nouvel esprit de famille, Paris, Odile Jacob.

- Attias-Donfut, C., J. Ogg, et F.-C. Wolff. 2005. « European Patterns of Intergenerational Financial and Time Transfers », European Journal of Ageing, vol. 2, no 3, p. 161‑173.

- Baernholdt, M., G. Yan, I. Hinton, K. Rose, et M. Mattos. 2012. « Quality of Life in Rural and Urban Adults 65 Years and Older: Findings from the National Health and Nutrition Examination Survey », The Journal of Rural Health , vol. 28, no 4, p. 339‑347.

- Bédard, N. et P.-C. Michaud. 2018. Playing with Fire? Debt near Retirement in Canada, Montréal, CIRANO.

- Beggs, J. J., V. A. Haines, et J. S. Hurlbert. 1996. « Revisiting the Rural-Urban Contrast: Personal Networks in Nonmetropolitan and Metropolitan Settings1 », Rural Sociology, vol. 61, no 2, p. 306‑325.

- Bengtson, V. L. et R. E. Roberts. 1991. « Intergenerational Solidarity in Aging Families: An Example of Formal Theory Construction », Journal of Marriage and the Family, vol. 53, no 4, p. 856‑870.

- Beverly, S. G. 2001. « Material Hardship in the United States: Evidence from the Survey of Income and Program Participation », Social Work Research , vol. 25, no 3, p. 143‑151.

- Billette, V., P. Marier, et A.-M. Séguin. 2019. Les vieillissements sous la loupe : entre mythes et réalités, Québec, Presses de l’Université Laval.

- Brown, M., D. Lee, J. Scally, K. Strair, et W. van der Klaaw. 2016. The Graying of American Debt , New York, Federal Reserve Bank of New York.

- Buffel, T. et C. Phillipson. 2018. « A Manifesto for the Age-Friendly Movement: Developing a New Urban Agenda », Journal of Aging & Social Policy, vol. 30, no 2, p. 173‑192.

- Campbell, C. et J. Pearlman. 2019. « Access to Social Network Support and Material Hardship », Social Currents , vol. 6, no 3, p. 284‑304.

- Carrière, Y., L. Martel, J. Légaré, et L. Morin. 2006. « Socio-Demographic Factors Associated with the use of Formal and Informal Support Networks among Elderly Canadians », dans Longer Life and Healthy Aging, sous la dir. de Y. Zeng, E. M. Crimmins, Y. Carrière, et J.-M. Robine, Dordrecht, Springer, p. 287‑304.

- Chalaw, R. et S. Uppal. 2012. L’endettement des ménages au Canada, Ottawa, Statistique Canada.

- Cook, K. S., C. Cheshire, E. R. W. Rice, et S. Nakagawa. 2013. « Social Exchange Theory », dans Handbook of Social Psychology, sous la dir. de J. DeLamater et A. Ward, New York, Springer, p. 61‑88.

- Cox, D. 2008. « Intergenerational Caregiving and Exchange: Economic and Evolutionary Approcahes », dans Intergenerational Caregiving , sous la dir. de A. Booth, Washington, DC, The Urban Institute Press, p. 81‑125.

- Daley, A., P. Burton, et S. Phipps. 2015. « Measuring Poverty and Inequality in Northern Canada », Journal of Children and Poverty, vol. 21, no 2, p. 89‑110.

- Dandy, K. et R. D. Bollman. 2008. Seniors in Rural Canada, Ottawa, Statistique Canada.

- Deindl, C. et M. Brandt. 2011. « Financial Support and Practical Help Between Older Parents and Their Middle-Aged Children in Europe », Ageing & Society, vol. 31, no 4, p. 645‑662.

- Desmond, M. 2012. « Disposable Ties and the Urban Poor », American Journal of Sociology , vol. 117, no 5, p. 1295‑1335.

- Desmond, M. 2016. Evicted: Poverty and Profit in the American City , New York, Crown.

- Desmond, M. et R. T. Kimbro. 2015. « Eviction’s Fallout: Housing, Hardship, and Health », Social Forces, vol. 94, no 1, p. 295‑324.

- Desmond, M. et B. Western. 2018. « Poverty in America: New Directions and Debates », Annual Review of Sociology , vol. 44, p. 305‑318.

- Domínguez, S. et C. Watkins. 2003. « Creating Networks for Survival and Mobility: Social Capital among African-American and Latin-American Low-Income Mothers », Social Problems, vol. 50, no 1, p. 111‑135.

- Dwyer, R. E. 2018. « Credit, Debt, and Inequality », Annual Review of Sociology , vol. 44, p. 237‑261.

- Edin, K. et L. Lein. 1997. Making Ends Meet: How Single Mothers Survive Welfare and Low-Wage Work, New York, Russell Sage Foundation.

- Eggebeen, D. J. et D. P. Hogan. 1990. « Giving Between Generations in American Families », Human Nature , vol. 1, no 3, p. 211‑232.

- Emploi et développement social Canada. 2016. Document d’information sur la pauvreté, Ottawa, Gouvernement du Canada.

- Engelhardt, G. V. et J. Guber. 2006. « Social Security and the Evolution of Elderly Poverty », dans Public Policy and the Income Distribution, sous la dir. de A. Auerbach, D. Card, et J. Quigley, New York, Russell Sage Foundation, p. 259‑287.

- Finch, J. 1991. Family Obligations and Social Change , Cambridge, UK, Polity.

- Fleury, C. 2013. « Les solidarités intergénérationnelles dans une perspective des parcours de vie : le cas des immigrants portugais du Luxembourg », Sociologie et sociétés, vol. 45, no 1, p. 91‑116.

- Fleury, C., M. Lizotte, et P.-O. Paré. 2016. « L’Accession à la propriété chez les jeunes ménages québécois au cours de la dernière décennie », Recherches sociographiques, vol. 57, no 1, p. 47‑77.

- Fréchette, G., M. Hamzaoui, et Q.-V. Tran. 2020. La pauvreté, les inégalités et l’exclusion sociale au Québec : État de situation 2019, Québec, Centre d’étude sur la pauvreté et l’exclusion.

- Gans, D. et M. Silverstein. 2006. « Norms of Filial Responsibility for Aging Parents Across Time and Generations », Journal of Marriage and Family, vol. 68, no 4, p. 961‑976.

- Greenfield, E. A., M. Oberlink, A. E. Scharlach, M. B. Neal, et P. B. Stafford. 2015. « Age-Friendly Community Initiatives: Conceptual Issues and Key Questions », The Gerontologist , vol. 55, no 2, p. 191‑198.

- Halpern-Meekin, S., K. Edin, L. Tach, et J. Sykes. 2015. It’s Not Like I’m Poor: How Working Families Make Ends Meet in a Post-Welfare World , Berkeley, University of California Press.

- Hanlon, N., M. Rosenberg, et R. Clasby. 2007. « Offloading Social Care Responsibilities: Recent Experiences of Local Voluntary Organisations in a Remote Urban Centre in British Columbia, Canada », Health & Social Care in the Community, vol. 15, no 4, p. 343‑351.

- Harknett, K. S. et C. S. Hartnett. 2011. « Who Lacks Support and Why? An Examination of Mothers’ Personal Safety Nets », Journal of Marriage and Family , vol. 73, no 4, p. 861‑875.

- Havens, B., M. Hall, G. Sylvestre, et T. Jivan. 2004. « Social Isolation and Loneliness: Differences Between Older Rural and Urban Manitobans », Canadian Journal on Aging/La revue canadienne du vieillissement , vol. 23, no 2, p. 129‑140.

- Heflin, C., A. S. London, et E. K. Scott. 2011. « Mitigating Material Hardship: The Strategies Low‐Income Families Employ to Reduce the Consequences of Poverty », Sociological Inquiry , vol. 81, no 2, p. 223‑246.

- Heflin, C. M. 2017. « The Role of Social Positioning in Observed Patterns of Material Hardship: New Evidence from the 2008 Survey of Income and Program Participation », Social Problems , vol. 64, no 4, p. 513‑531.

- Heflin, C. M. et J. Iceland. 2009. « Poverty, Material Hardship, and Depression », Social Science Quarterly, vol. 90, no 5, p. 1051‑1071.

- Henry, M.-C. 2018. Les innovations sociales dans l’aide à domicile, Toulouse, Eres.

- Hill, H. et J. Kauff. 2001. Living on Little: Case Studies of Iowa Families with Very Low Incomes , Princeton, Mathematica Policy Research.

- Hodge, G. 2008. The Geography of Aging: Preparing Communities for the Surge in Seniors , Montreal, McGill-Queen’s Press.

- Hogan, D. P. et D. J. Eggebeen. 1995. « Sources of Emergency Help and Routine Assistance in Old Age », Social Forces, vol. 73, no 3, p. 917‑936.

- Howley, P., S. O. Neill, et R. Atkinson. 2015. « Who Needs Good Neighbors? », Environment and Planning A: Economy and Space , vol. 47, no 4, p. 939‑956.

- Kempeneers, M., A. Battaglini, et I. Van pevenage. 2015. Chiffrer les solidarités familiales. Montréal, InterActions Centre de recherche et de partage des savoirs CSSS de Bordeaux-Cartierville-Saint-Laurent.

- Kempeneers, M. et I. Van Pevenage. 2011. « Les espaces de la solidarité familiale », Recherches sociographiques, vol. 52, no 1, p. 105‑119.

- Kohli, M. 1999. « Private and Public Transfers Between Generations: Linking the Family and the State », European Societies , vol. 1, no 1, p. 81‑104.

- Lavoie, J.-P., N. Guberman, et P. Marier. 2014. La responsabilité des soins aux aînés au Québec : du secteur public au privé, Montréal, IRPP.

- Lennartsson, C., M. Silverstein, et J. Fritzell. 2010. « Time-for-Money Exchanges Between Older and Younger Generations in Swedish Families », Journal of Family Issues, vol. 31, no 2, p. 189‑210.

- Maroto, M. L. 2015. « Pathways into Bankruptcy: Accumulating Disadvantage and the Consequences of Adverse Life Events », Sociological Inquiry , vol. 85, no 2, p. 183‑216.

- Masson, A. 2009. Des liens et des transferts entre générations, Paris, Éditions EHESS.

- Mayer, S. E. et C. Jencks. 1989. « Poverty and the Distribution of Material Hardship », The Journal of Human Resources, vol. 24, no 1, p. 88‑114.

- McIntyre, L., S. Officer, et L. M. Robinson. 2003. « Feeling Poor: The Felt Experience Low-Income Lone Mothers », Affilia, vol. 18, no 3, p. 316‑331.

- Membrado, M. 2003. « Les formes du voisinage à la vieillesse », Empan, vol. 52, no 4, p. 100‑106.

- Ménard, F.-P. et C. Le Bourdais. 2012. « Diversification des trajectoires familiales des Canadiens âgés de demain et conséquences prévisibles sur le réseau de soutien », Cahiers québécois de démographie, vol. 41, no 1, p. 131‑161.

- Meyer, B. D. et D. Wu. 2018. « The Poverty Reduction of Social Security and Means-Tested Transfers », ILR Review, vol. 71, no 5, p. 1106‑1153.

- Mirowsky, J. et C. E. Ross. 1999. « Economic Hardship across the Life Course », American Sociological Review , vol. 64, no 4, p. 548‑569.

- Morduch, J. et R. Schneider. 2017. The Financial Diaries: How American Families Cope in a World of Uncertainty , Princeton, Princeton University Press.

- Neckerman, K. M., I. Garfinkel, J. O. Teitler, J. Waldfogel, et C. Wimer. 2016. « Beyond Income Poverty: Measuring Disadvantage in Terms of Material Hardship and Health », Academic Pediatrics , vol. 16, no 3, p. S52‑S59.

- Nelson, G. 2011. « Measuring Poverty: The Official U.S. Measure and Material Hardship », Poverty & Public Policy , vol. 3, no 3, p. 1‑35.

- Nelson, M. 2005. The Social Economy of Single Motherhood: Raising Children in Rural America , New York, Routledge.

- Neppl, T. K., J. M. Senia, et M. B. Donnellan. 2016. « Effects of Economic Hardship: Testing the Family Stress Model over Time », Journal of Family Psychology, vol. 30, no 1, p. 12.

- Offer, S. 2012. « The Burden of Reciprocity: Processes of Exclusion and Withdrawal from Personal Networks among Low-Income Families », Current Sociology , vol. 60, no 6, p. 788‑805.

- Ogg, J. et S. Renaut. 2005. « Le soutien familial intergénérationnel dans l’Europe élargie ». Retraite et société, vol. no 46, no 3, p. 29‑57.

- Ouellette, F.-R. et R.-B. Dandurand. 2000. « L’anthropologie des parentés euro-américaines », Anthropologie et sociétés, vol. 24, no 3, p. 5‑20.

- Pilkauskas, N. V., C. Campbell, et C. Wimer. 2017. « Giving Unto Others: Private Financial Transfers and Hardship Among Families With Children », Journal of Mariage and Family, vol. 79, no 3, p. 705‑722.

- Posthuma, R. A., M. F. Wagstaff, et M. A. Campion. 2012. « Age Stereotypes and Workplace Age Discrimination. A Framework for Future Research. », dans Oxford Handbook of Work and Aging , sous la dir. de J.W. Hedge et W. C. Borman, Oxford, Oxford University Press, p. 298‑311.

- Pottow, J. A. E. 2011. « The Rise in Elder Bankruptcy Filings and the Failure of U.S. Bankruptcy Law », The Elder Law Journal , vol. 19, no 1, p. 119‑157.

- Rector, R. E., K. A. Johnson, et S. E. Youssef. 1999. « The Extent of Material Hardship and Poverty in the United States », Review of Social Economy , vol. 57, no 3, p. 351‑387.

- Reher, D. S. 1998. « Family Ties in Western Europe: Persistent Contrasts », Population and Development Review , p. 203‑234.

- Rona-Tas, A. et A. Guseva. 2018. « Consumer Credit in Comparative Perspective », Annual Review of Sociology, vol. 44, p. 55‑75.

- Roscigno, V. J., S. Mong, R. Byron, et G. Tester. 2007. « Age Discrimination, Social Closure and Employment », Social Forces , vol. 86, no 1, p. 313‑334.

- Sarkisian, N. et N. Gerstel. 2012. Nuclear Family Values, Extended Family Lives: The Power of Race, Class, and Gender , New York, Routledge.

- Saunders, P. et B. Bradbury. 2006. « Monitoring Trends in Poverty and Income Distribution: Data, Methodology and Measurement », Economic Record, vol. 82, no 258, p. 341‑364.

- Schoeni, R. F. 1997. « Private Interhousehold Transfers of Money and Time: New Empirical Evidence », Review of Income and Wealth , vol. 43, no 4, p. 423‑448.

- Seefeldt, K. S. et H. Sandstorm. 2015. « When There Is No Welfare: The Income Packaging Strategies of Mothers Without Earnings or Cash Assistance Following an Economic Downturn », The Russel Sage Foundation Journal of the Social Sciences , vol. 1, no 1, p. 139‑158.

- Séguin, A.-M. 2011. « Le rôle des municipalités dans le soutien à une population vieillissante : vers une reconfiguration du système de soutien aux aînés », Diversité urbaine, vol. 11, no 1, p. 39‑58.

- Séguin, A.-M., É. Gagnon, A. Guay-Charette, V. Billette, B. Dallaire, I. Van Pevenage, et A. Sévigny. 2019. « Besoins et stratégies des personnes âgées vivant seules et ayant des incapacités pour rester chez elles », Pluriâges, vol. 9, no 1, p. 7‑15.

- Shaefer, H. L. et J. Rivera. 2018. Comparing Trends in Poverty and Materialhardship Over the Past Two Decades, Ann Arbor, Poverty Solutions.

- Short, K. S. 2005. « Material and Financial Hardship and Income-Based Poverty Measures in the USA », Journal of Social Policy , vol. 34, no 1, p. 21‑38.

- Simard, M. 2017. « La contribution du modèle de renforcement des capacités dans la mise en oeuvre de la démarche MADA : études de cas en Acadie du Nouveau-Brunswick », Francophonies d’Amérique, nos 44-45, p. 115‑136.

- Siminski, P. et O. Yerokhin. 2012. « Is the Age Gradient in Self‐Reported Material Hardship Explained by Resources, Needs, Behaviors, or Reporting Bias? », The Review of Income and Wealth, vol. 58, no 4, p. 715‑741.

- Simmel, G. 2013. Les grandes villes et la vie de l’esprit. Suivi de « Sociologie des sens », Paris, Payot.

- Statistique Canada. 2011. Immigration et diversité ethnoculturelle au Canada. Enquête nationale auprès des ménages, 2011. https://www12.statcan.gc.ca/nhs-enm/2011/as-sa/99-010-x/99-010-x2011001-fra.pdf

- Statistique Canada. 2017. Housing in Canada : Key Results from the 2016 Census . https://www150.statcan.gc.ca/n1/en/daily-quotidien/171025/dq171025c-eng.pdf?st=QON8kcyS

- Steels, S. 2015. « Key Characteristics of Age-Friendly Cities and Communities: A Review », Cities , vol. 47, p. 45‑52.

- Stobert, S. et K. Cranswick. 2004. Prendre soin des personnes âgées :qui fait quoi et pour qui?, Ottawa, Statistique Canada.

- Tach, L. M. et S. S. Greene. 2014. « “Robbing Peter to Pay Paul” : Economic and Cultural Explanations for How Lower-Income Families Manage Debt », Social Problems, vol. 61, no 1, p. 1‑21.

- Turcotte, M. et G. Schellenberg. 2006. A Portrait of Seniors in Canada, Ottawa, Statistique Canada.

- Uppal, S. 2019. Dettes et actifs des familles canadiennes âgées, Ottawa, Statistique Canada.

- Verdery, A. M. et R. Margolis. 2017. « Projections of White and Black Older Adults Without Living Kin in the United States, 2015 to 2060 », Proceedings of the National Academy of Sciences of the United States of America , vol. 114, no 42, p. 11109‑11114.

10.7202/1016397ar

10.7202/1016397arList of figures

Figure 1

Probabilités estimées de recours aux différentes stratégies d'adaptation aux difficultés économiques chez les 65 ou plus et les moins de 35 ans

List of tables

Tableau 1

Statistiques descriptives : Enquête sociale générale 2011 (N : 22 435)

*Univers : répondants ayant déclaré une difficulté économique. Réf. : catégorie de référence.

Tableau 2

Régression logistique : difficultés économiques (N : 18 921)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01.

Tableau 3

Régressions logistiques : stratégies d’adaptation I (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Tableau 4

Régressions logistiques : stratégies d’adaptation II (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Tableau 5

Régressions logistiques : stratégies d’adaptation III (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01

Tableau 6

Régressions logistiques : stratégies d’adaptation IV (N : 1 565)

Réf. : Catégorie de référence. * : p<0.1 ; ** : p<0.05 ; *** : p<0.01