Abstracts

Résumé

L’objet de cet article est d’étudier l’impact de la dette publique sur la croissance économique. Pour ce faire et afin d’éviter le problème d’hétérogénéité, un échantillon total de 35 pays (zone euro, Union européenne et pays avancés) est divisé en deux groupes, différenciés par leurs ratios d’endettement public en pourcentage du PIB. Nous testons cette problématique durant la période 2006-2013, marquée par la crise financière et celle de la dette souveraine. L’outil économétrique utilisé se base sur les estimations de la méthode des moments généralisés en panel dynamique, développée par Blundell et Bond (1998).

Les résultats obtenus au niveau de l’échantillon total et des pays très endettés plaident en faveur d’un effet négatif du fardeau élevé de la dette publique sur la croissance, au-delà des valeurs limites suggérées par le traité de Maastricht. Pour le groupe de pays qui maîtrise bien son ratio d’endettement, l’impact est au contraire positif, confirmant l’existence d’un effet d’incitation du déficit et de la dette publique à la croissance économique. La conclusion de ce travail est que la relation entre la dette publique et la croissance varie considérablement selon la période observée et le pays étudié. En plus, l’endettement public peut être considéré comme un outil légitime de politique économique qui permet de fabriquer la croissance, si elle est gérée avec prudence.

Abstract

The purpose of this article is to study the impact of the public debt on the economic growth. To do it and to avoid the heterogeneity problem, a total sample of 35 countries (Euro Zone, European Union and developed countries) is divided into two groups, differentiated by their public debt ratios as a percentage of GDP. We test this issue during the period 2006-2013, marked by both financial and sovereign debt crises. The econometric tool used is based on the generalized method of moment’s estimations for dynamic panel, developed by Blundell and Bond (1998).

The results obtained at the total sample and the highly indebted countries argue for a negative effect of the high public debt on the economic growth, beyond the limit values suggested by the Maastricht Treaty. For the countries’ group that has well controlled its public debt ratio, the impact is positive, confirming the existence of an incentive effect of the deficit and the public debt to the economic growth. The conclusion derived from this work is that the relationship between the public debt and the growth varies considerably depending on the period and the country. In addition, the public debt can be considered a legitimate tool of economic policy which can produce growth, if managed carefully.

Article body

Introduction

Avec la crise financière de 2008, les gouvernements des pays industrialisés ont lancé d’importants programmes de stimulation de la demande. Ils étaient contraints de recapitaliser les banques et de prendre à leur compte une grande partie des dettes des institutions financières défaillantes, ce qui a fortement augmenté les niveaux de dette publique. Dans l’OCDE, ces ratios ont dépassé les 112,1 % en 2013, niveaux choquants en temps de paix. Cecchetti et al. (2010) ont montré que les trajectoires d’endettement public dans de nombreux pays industriels sont devenues insoutenables. Les projections à l’horizon 2040 conduisent à des ratios de dette publique au PIB inférieures à 100 % dans seulement trois pays (Allemagne, Italie et Pays-Bas). C’est pourquoi, des mesures rigoureuses sont nécessaires afin d’éviter des conséquences néfastes sur la croissance à long terme et sur la stabilité monétaire.

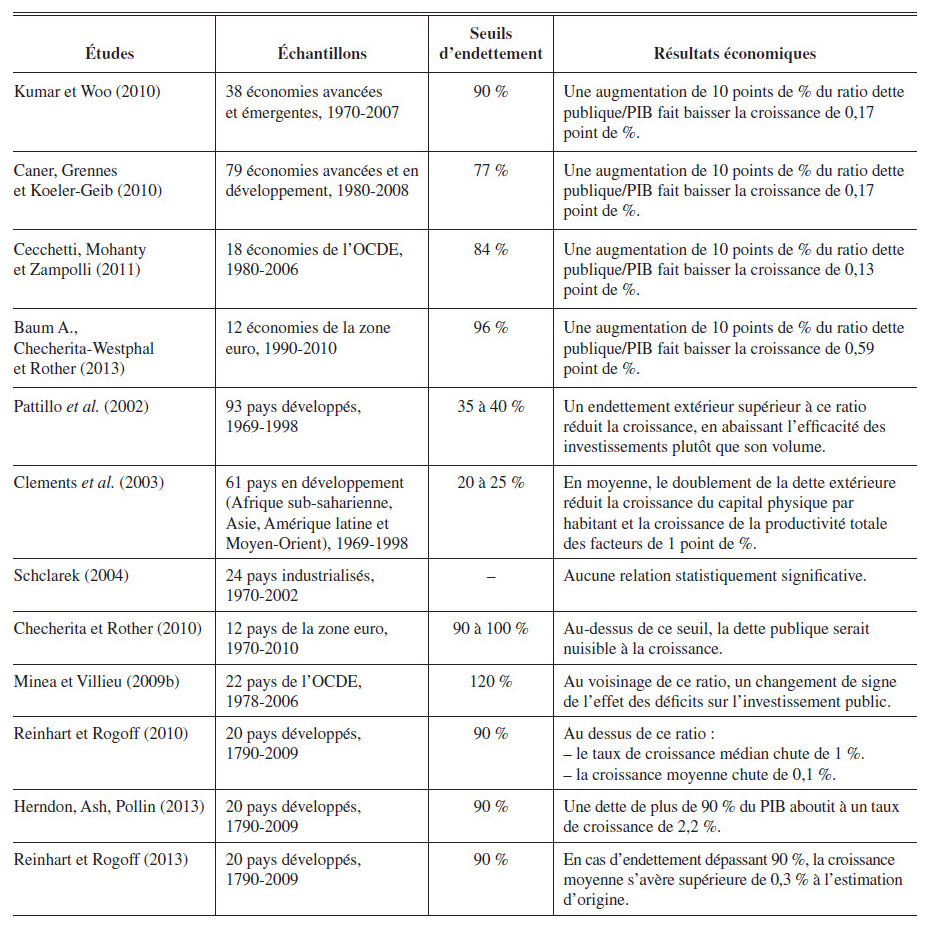

La plupart des travaux théoriques ou empiriques[1] envisagent la dette publique comme un frein à la croissance. Elle réduit l’épargne disponible, augmente les taux d’intérêt ou réclame une diminution des dépenses publiques productives et/ou une augmentation des impôts. Dans ce cadre, Kumar et Woo (2010) ont montré qu’une expansion économique réduit mécaniquement le rapport dette sur PIB. Ainsi, Ferreira (2009) a repéré les preuves d’une causalité bidirectionnelle entre les deux variables et la dynamique instable de la dette publique, qui joue à la baisse comme à la hausse. Une explication de ces difficultés empiriques repose sur le fait que la dette publique peut exercer un effet non linéaire sur la croissance économique (Pattillo et al., 2002 et Clements et al., 2003).

Dans les pays développés, la relation est plus difficile à établir. Schclarek (2004) ne trouve aucune relation statistiquement significative. Dans des études plus récentes dont nous citons Checherita et Rother (2010), la dette publique de la zone euro est nuisible à la croissance au-dessus d’un seuil de 90 à 100 % du PIB. Cette caractéristique est confirmée par Minea et Villieu (2009b), où un changement de signe dans l’effet des déficits sur l’investissement public n’a lieu qu’au voisinage d’un ratio d’endettement public de 120 % du PIB. Des travaux plus polémiques ont abouti à un point de retournement de la relation entre la dette publique et la croissance, situé aux alentours de 90 % du PIB (Reinhart et Rogoff, 2010). Suite aux critiques de Herndon, Ash, Pollin (2013), Reinhart et Rogoff (2013) tiennent encore au fondement de leurs conclusions initiales dont une hausse de l’endettement public d’un pays peut à terme ralentir sa croissance économique.

L’objet de cet article consiste à examiner l’impact de la dette publique sur la croissance économique. Autrement, faut-il maintenir la croissance des dettes publiques pour des exigences de régulation macroéconomique? Ou, est-il nécessaire de réduire la dette publique, qui pèse lourdement sur les générations futures, afin de rétablir la confiance qui relancera par conséquent la croissance économique par le biais de la baisse des impôts? Pour répondre à cette problématique, nous étudions le cas de 35 pays, différenciés par leurs ratios d’endettement public en pourcentage du PIB. Il s’agit de l’ensemble des États de la zone euro, les pays membre de l’Union européenne et autres pays avancés. Afin d’éviter le problème d’hétérogénéité, l’échantillon total est divisé en deux groupes, pays à faible ratio d’endettement public en pourcentage de PIB et pays fortement endettés. Nous nous limitons à la période temporelle 2006-2013, marquée par la crise financière et celle de la dette souveraine. La technique économétrique utilisée dans ce travail se base sur une méthode d’estimation développée dans le cadre des panels dynamiques. Il s’agit de la méthode des moments généralisés en système, développée par Blundell et Bond (1998). In fine, nous concluons ce travail et nous présentons quelques extensions ainsi que les futurs axes de recherche.

Effets sur la croissance de la dette publique : stratégie empirique et données

L’endettement public des pays avancés a atteint des niveaux élevés, rarement observés avant la crise financière 2008 (graphique 1). Parallèlement, les préoccupations relatives à l’évolution de la croissance de ces économies se sont accrues (graphique 2). D’autre part et suite à l’importance des engagements implicites liés au coût du vieillissement démographique, l’inquiétude des marchés s’est renforcée en termes de soutenabilité budgétaire à long terme de ces pays. Donc, au-delà de l’utilisation conjoncturelle des politiques budgétaires et de leur efficacité à court terme, se pose également la question du lien entre la dette publique et la croissance à long terme. De ce fait, le rôle des politiques budgétaires est central et déterminant pour la croissance future et l’emploi. Il l’est également important pour l’évolution des inégalités, l’environnement, le niveau d’éducation, l’espérance de vie et plus globalement pour le bien-être, (Caner, Grennes et Koehler-Geib, 2010). Mais, quelques modèles de croissance endogène ont montré qu’une incidence positive de la dette publique sur la croissance est possible. Cet impact positif dépend du type de biens publics financés par la dette[2]. Dans ce qui suit, nous testons l’impact des dettes publiques, dépassant les barrières de 60 % et 40 % du PIB pour les pays avancés et émergents, sur la croissance économique.

1. Équation de la croissance : étude d’un modèle de panel dynamique

1.1 Problématique

La stratégie empirique de ce travail consiste à examiner l’impact de la dette publique sur la croissance économique. Autrement, faut-il maintenir la croissance des dettes publiques pour des besoins de régulation macroéconomique? Paradoxalement, est-il nécessaire de réduire la dette publique, qui pèse lourdement sur les générations futures, afin de rétablir la confiance qui relancera par conséquent la croissance économique par le biais de la baisse des impôts?

Pour réaliser cet objectif, nous analysons la situation de 35 pays, distingués par leurs ratios d’endettement public en pourcentage du PIB. Il s’agit de l’ensemble des États de la zone euro, les pays membre de l’Union européenne et autres pays avancés, dont nombre d’entre eux ont été touchés par la crise financière récente et/ou la dette souveraine en Europe. C’est pourquoi, nous focalisons nos efforts sur la période de turbulences 2006-2013.

1.2 Méthodes et procédures empiriques

1.2.1 Descriptions des données et de l’échantillon

Les différentes données macroéconomiques sur lesquelles porte notre étude proviennent principalement des différentes bases de données suivantes : World Developement Indicators (2012), International Financial Statistics (FMI, 2012), Economic Outlook – OCDE, Eurostat et les 35 sites web des banques centrales des pays en question. Les données concernant les six indicateurs agrégés de la gouvernance sont collectées auprès de la base de données World Governance Indicators (2012). En plus, les observations sont annuelles décrivant la période 2006-2013. L’échantillon est constitué de trois groupes de pays hétérogènes, soit un total de 35 pays :

Groupe 1 : la totalité des pays. Soit les pays membres de la zone euro, les États membres de l’Union européenne et quatre pays industrialisés et avancés dont le Canada, les États-Unis, le Japon et la Suisse.

Groupe 2 : les pays à faible seuil d’endettement public en pourcentage de PIB[3]. Il s’agit de la zone euro, l’Union européenne, les États-Unis, le Japon, le Canada, l’Allemagne, l’Autriche, la France, l’Italie, la Belgique, la Hongrie, la Grèce, le Portugal et Malte. Le nombre de pays est égal à 14.

Groupe 3 : les pays à fort seuil d’endettement public en pourcentage de PIB. Soit le Royaume-Uni, l’Irlande, le Danemark, le Suède, la Finlande, la Norvège, les Pays-Bas, la Suisse, le Luxembourg, l’Espagne, Chypre, la Bulgarie, la République tchèque, la Croatie, la Pologne, la Roumanie, l’Estonie, la Lettonie, la Lituanie, la Slovénie et la Slovaquie, soit un total de 21 pays.

Notre étude empirique se base sur une méthode d’estimation développée récemment dans le cadre des panels dynamiques. Il s’agit de la méthode des moments généralisés en système, développée par Blundell et Bond (1998), qui combine les équations en différences premières avec les équations en niveau.

1.2.2 Description des variables utilisées

L’équation du modèle à estimer se présente comme suit :

Dans cette analyse empirique, nous utilisons trois catégories de variables dans l’équation ci-dessus. On se réfère dans le choix desdites variables aux travaux de Cecchetti, Mohanty et Zampilli (2011), Checherita-Westphal et Rother (2012) et Minea et Parent (2012). On teste, aussi, l’impact des différentes grappes de gouvernance sur la croissance économique, Eichengreen et Dincer (2009). Ce choix d’intégrer ces variables qualitatives dans l’équation estimée provient du fait que plusieurs pays touchés actuellement par la crise de la dette souveraine (la Grèce, l’Italie, le Portugal et l’Espagne) souffrent profondément d’une mauvaise gouvernance (corruption, fraude fiscale…).

a. La variable dépendante

Y : le taux de croissance du PIB per capita réel.

b. Les variables de contrôle

I : le taux d’investissement en pourcentage de PIB. L’investissement est une variable clef de la croissance et devrait avoir un fort effet positif. Le signe attendu des coefficients est positif.

pop : le taux de croissance de la population. Conformément aux implications des modèles théoriques et empiriques de croissance économique, une hausse du capital, physique ou humain, entraine une augmentation de la croissance économique. Le signe attendu est positif.

infl : le taux d’inflation. Un taux d’inflation élevé influe négativement sur le taux d’intérêt réel, réduisant ainsi le poids de la dette publique. Or, une forte inflation défavorise les investissements à long terme et exerce un effet nuisible à la croissance. Le signe attendu pour cette variable est donc négatif.

ouv : l’ouverture commerciale. L’ouverture commerciale affecte, généralement, d’une manière positive et significative la croissance économique. Elle permet à l’économie de bénéficier non seulement des transferts technologiques mais aussi, et surtout, des différentes formes d’externalités positives et des effets d’entrainements de la demande extérieure. Elle incite les décideurs à poursuivre des politiques macroéconomiques vertueuses. Donc, le signe attendu est positif.

det : le ratio de la dette publique en pourcentage du PIB. La dette publique est l’ensemble des engagements pris sous forme d’emprunts par l’État, les collectivités publiques et les organismes qui en dépendent directement. La relation entre la dette publique et le PIB varie considérablement selon la période et le pays.

c. Les indicateurs agrégés de la gouvernance (GOV)[4]

La définition de la gouvernance, au niveau macroéconomique, nécessite des indicateurs à caractère qualitatif. L’indice global de gouvernance est une moyenne des six indicateurs agrégés suivants (Kaufman, Kraay et Mastruzzi, 2003).

cc : le contrôle de la corruption. Ce volet est calculé à partir de deux indices relatifs au degré de captivité de l’État[5] et de la corruption administrative[6].

ge: l’efficience gouvernementale. Ce volet est déterminé par les mesures de la qualité des prestations des services publics, de la bureaucratie, de l’indépendance des services civils et du degré de crédibilité de l’État relativement à ses politiques et à la réalisation de ses engagements. Ces indices évaluent l’aptitude des gouvernements à formuler et à appliquer des politiques réformatrices.

rl: l’État de droit. Ce volet mesure le degré de confiance des acteurs économiques dans les règles édictées par la société. Il est constitué de mesures relatives à la criminalisation de l’activité, à l’efficacité et au caractère prévisible des décisions de justice, et au respect des contrats.

rq : la qualité de la réglementation. Elle est axée sur la nature des politiques mises en oeuvre. Cet indicateur inclut des indices mesurant l’incidence de ces politiques sur la libéralisation de l’activité économique dont le contrôle des prix, la supervision bancaire, les entraves aux échanges, etc.

ps: la stabilité politique et l’absence de violence. Ce compartiment institutionnel comprend les mesures de la probabilité de renversement du gouvernement (coup d’État, insurrection populaire et terrorisme). Il tente de capter la continuité de la politique et la possibilité qu’ont les citoyens de choisir dans la paix leurs représentants politiques.

va : les voix citoyennes et les responsabilisations. Cette grappe inclut les sous-indicateurs concernant des aspects variés relatifs au processus politique, aux libertés civiles et à l’indépendance des médias.

1.2.3 Étude de l’autocorrélation, de la stationnarité et de l’endogénéité des variables, sur les données de panel[7]

a. Autocorrélation entre les variables

La matrice de corrélation permet d’examiner l’existence ou non d’une autocorrélation entre les variables. Pour ce faire, nous exposons les matrices de corrélations des variables utilisées dans les régressions, d’abord, pour l’ensemble des pays étudies, ensuite, pour les pays à faible ratio de dette publique en pourcentage du PIB et enfin les pays à seuil élevé d’endettement public. La lecture des différentes matrices de corrélation, présentées en annexe, montre que les coefficients de corrélation sont faibles pour la plupart des variables retenues. Il faut seulement signaler que les variables pour lesquelles ce coefficient est élevé, en l’occurrence les différents indices de gouvernance, ne seront pas retenues conjointement dans les régressions. En somme, la lecture des matrices de corrélation prouve l’existence d’une faible corrélation entre les variables, ce qui permet de conclure sur l’inexistence du problème de multicolinéarité.

b. Stationnarité des séries

L’étude de la stationnarité des variables permet d’avoir une idée sur les caractéristiques des séries étudiées. Elle permet également d’éviter les régressions fallacieuses. Pour s’assurer de la robustesse des résultats de stationnarité des différentes variables en jeu, le test Pesaran (2003) a été effectué (tableau 2). Ce test permet de tenir compte du problème de dépendance cross-section. Suite aux résultats trouvés, nous pouvons conclure que toutes les variables sont stationnaires en niveau, à l’exception de la variable contrôle de la corruption qui est stationnaire en différence première pour les pays à fort seuil d’endettement en pourcentage du PIB et la variable stabilité politique pour l’échantillon à faible ratio d’endettement.

c. Endogénéité des variables: variables instrumentales

La présence d’hétérogénéité inobservée, l’existence de simultanéité entre certains régresseurs et la variable à expliquer ainsi que la détection d’erreurs de mesure au niveau d’une variable explicative rend l’observation endogène. Or, la corrélation entre la variable indépendante et le terme d’erreur fausse l’hypothèse d’orthogonalité des résidus, ce qui biaise les coefficients des variables exogènes. Pour corriger ce problème, il faut trouver des variables instrumentales[8] qui doivent être corrélées avec les variables suspectées d’endogénéité et aussi strictement orthogonales à l’écart aléatoire (Baltagi, 1995). Par ailleurs, il ne faut pas que ces variables instrumentales soient directement corrélées avec la variable dépendante.

d. Hétéroscédasticité des erreurs

Pour assurer la robustesse des résultats lors de l’estimation, et que le terme d’erreur de notre modèle est homoscédastique (variance constante des résidus) et que les coefficients sont efficaces, nous tenons compte d’une éventuelle hétéroscédasticité des erreurs. Dans notre étude, la correction de l’hétéroscédasticité se fait par le biais de la méthode d’Eicker – White.

2. Résultats économiques

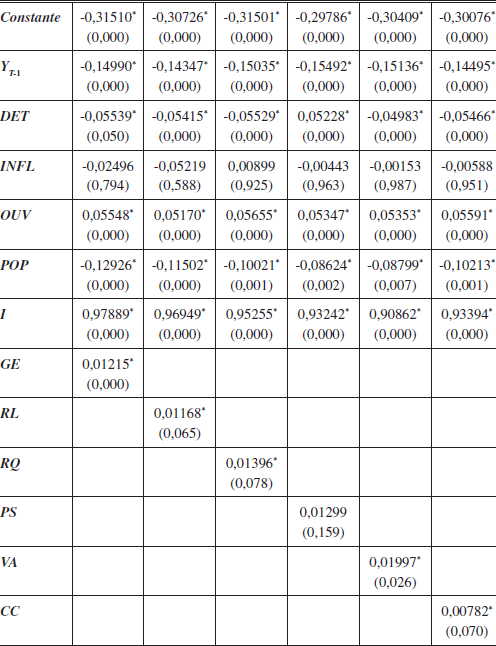

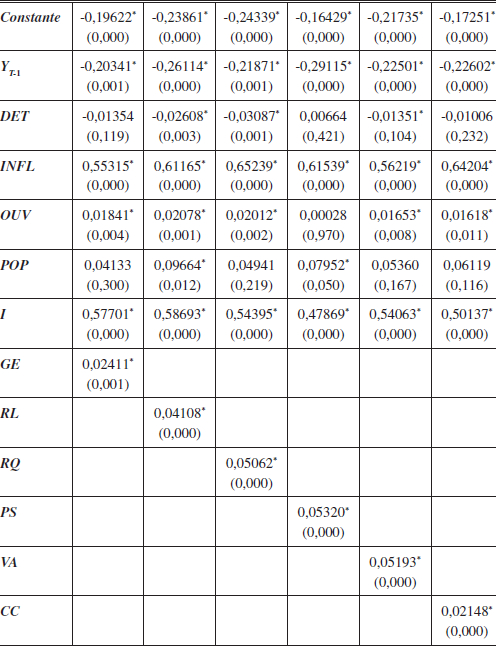

Les résultats des estimations économétriques sont présentés dans les tableaux 3, 4 et 5 en annexe. Commençons tout d’abord par étudier l’impact de la production par habitant retardée sur le niveau de croissance économique. Nous affirmons une relation négative et fortement significative concernant les différentes estimations effectuées et pour les trois échantillons en jeu. Ce résultat reflète les conditions de convergence conditionnelle vérifiées par Barro et Sala-I-Martin (1995) et Mankiw et al. (1992). Les coefficients relatifs au PIB per capita retardé dépassent dans la plupart des cas 0,15. C’est la vitesse de convergence. Elle est rapide, c’est-à-dire, plus le niveau de départ du PIB par habitant est faible plus le taux de croissance attendu est élevé.

Au cours des années 1980 et 1990, un grand nombre d’économies émergentes et en développement ont connu une ouverture commerciale considérable, ayant des implications importantes sur leur croissance économique. Cette conclusion a été fortement justifiée par nos données et nos estimations, où la variable désignant l’ouverture commerciale contribue positivement et significativement à la croissance économique. Le signe positif de son coefficient corrobore les travaux de Collier et Gunning (1997).

Ensuite, les coefficients relatifs à l’accumulation du capital physique sont significatifs pour les différents groupes étudiés. Cet effet est positif et fortement significatif. Nous signalons que la plupart des pays étudiés sont caractérisés par une inflation faible, ce qui encourage même les investisseurs averses aux risques et provoquera, par conséquent, une hausse de l’investissement. D’après nos résultats, l’investissement est considéré comme une clé de la croissance. Donc, son rôle devrait être tenu pour acquis. Mais, dans le cadre actuel d’excès de déficits budgétaires et de dettes publiques, les gouvernants sont devenus plus prudents, où ils ciblent davantage leurs décisions en matière d’investissement (Minea et Villieu, 2009a). La Banque centrale européenne (BCE) a proposé un cadre politique et un potentiel économique et financier capable d’attirer les investisseurs de l’Europe du Nord vers ceux de l’Europe du Sud. De cette façon, l’investissement productif prendra le relais pour stimuler l’activité et développer de nouveaux avantages comparatifs qui permettront aux pays en difficulté (la Grèce, le Portugal et l’Espagne) de développer une véritable stratégie de croissance.

Concernant le taux d’inflation décrivant l’environnement macroéconomique, il est introduit dans l’équation de croissance pour faire apparaître l’effet d’éviction du service de la dette. Les résultats des estimations montrent que l’effet de la variable inflation est marginal pour l’échantillon total, alors qu’il est négatif et significatif pour les pays à faible ratio d’endettement public en pourcentage du PIB. Donc, le signe négatif attendu est validé. Par contre, dans les pays très endettés, le fardeau de la dette est très important. Le service de la dette qui en découle les prive d’une partie de leurs ressources. Cette réduction de ressources peut conduire à une réduction de l’investissement et de la croissance (Agénor et Montiel, 1999 et Mwaba, 2001). C’est pourquoi, les gouvernements de ces États adoptent des politiques inflationnistes modérées afin de financer leurs dettes et favoriser la valeur du portefeuille de titres des épargnants. Le service de la dette s’affaiblit et affecte alors positivement le taux de croissance économique, mais à travers le taux d’investissement. D’où, la validation empirique de l’effet positif du taux d’inflation sur la croissance économique dans ces pays fortement endettés. En ce sens, une inflation élevée peut être le signe d’une économie en croissance (optique keynésienne, illustrée par la courbe de Phillips).

La croissance de la population agit négativement et significativement sur la croissance économique au niveau de l’échantillon total et des pays à faible ratio d’endettement public en pourcentage du PIB. En fait, le groupe à faible endettement public est caractérisé par le vieillissement de sa population (Allemagne, Italie, Autriche). Les impacts du vieillissement sur le progrès technique, l’accumulation du capital physique ou humain peuvent affecter de manière permanente le taux de croissance du revenu par habitant. Également, les plus de 60 ans constitueront 30 % de la population[9]. D’où, le financement de la protection sociale se ferait nécessairement au détriment d’autres dépenses et il alourdit davantage la charge fiscale, supportée par la population active. Il peut y avoir en retour des répercussions notables sur la croissance économique. L’ensemble de ces facteurs explique la significativité du coefficient négatif de la variable POP, mentionnée dans les tableaux 3 et 4. Ce résultat confirme les conclusions d’Ojo et Oshikoya (1995). Par contre, le coefficient de la variable POP demeure positif et non significatif pour les pays publiquement forts endettés, à l’exception des scénarii II et IV.

Les estimations relatives à l’impact des variables institutionnelles, décrivant la gouvernance, coïncident largement avec la littérature théorique, Eichengreen et Dincer (2009). Majoritairement, les six grappes de la gouvernance ont une incidence positive sur la croissance économique. Pour l’échantillon total, il paraît que le coefficient de l’indice de stabilité politique est non significatif. Quant aux pays à faible ratio d’endettement public en pourcentage du PIB, la qualité de gouvernance n’impacte pas la production. Ces indicateurs de gouvernance constituent les règles du jeu en vigueur dans les sociétés. Ils relient l’ensemble des acteurs sociaux, y compris l’État, modèlent les comportements et les anticipations et concourent à la croissance. C’est pourquoi, il est opportun de résoudre les inefficacités qui renvoient à des faiblesses institutionnelles, par le biais des politiques qui protègeraient l’environnement financier à court terme et permettraient de stabiliser l’endettement pour relancer l’investissement et amorcer une relance de l’activité.

Terminons par l’effet de la dette publique sur la croissance économique. En étudiant les estimations effectuées au niveau des trois échantillons, nous remarquons que l’impact de la dette publique sur la croissance dépend du niveau du ratio d’endettement public en pourcentage du PIB. Explicitement, pour les pays avancés et émergents ayant respectivement un seuil d’endettement dépassant 60 % et 40 % du PIB, un accroissement de la dette ralentit la croissance économique. Ces résultats confirment les conclusions des travaux précédemment cités. Checherita-Westphal et Rother (2010), Kumar et Woo (2010), Cecchetti, Mohanty et Zampolli (2011) et Minea et Parent (2012) ont conclu à une relation négative entre la dette publique et la croissance du PIB par habitant, au-delà de barrières importantes pour la dette publique, celles de 96 %, 90 %, 84 % et 115 %. Mais, cet effet devient positivement significatif lorsque l’estimation est appliquée aux pays maîtrisant leurs dettes publiques. Le graphique 3 nous montre que les trois pays baltes (Estonie, Lettonie et Lituanie), la Slovaquie, la Pologne, la Bulgarie et la Roumanie ont des seuils d’endettement public faible en pourcentage du PIB et ils n’ont pas été ravagés par la crise de dette souveraine actuelle dont souffre presque la majorité des pays membre de la zone euro. Toutes choses égales par ailleurs, ils ont connu une croissance économique remarquable durant la période 2006-2013. Donc, pour eux, la dette publique constitue un outil légitime de politique économique, qui permet de fabriquer de la croissance, si elle est gérée avec diligence.

Paradoxalement, les pays étouffés par des déficits budgétaires et des dettes publiques énormes (USA, Japon, Grèce, Portugal, Italie et Royaume-Uni) présentent, à leur tour, une corrélation entre une hausse de la dette publique et une baisse du taux de croissance du PIB per capita (graphique 3). Pour ces pays et parallèlement à l’augmentation de leur dette publique, les charges du service de la dette augmentent, engendrant plus d’impôts et moins de dépenses publiques productives. La situation s’aggrave davantage quand une proportion considérable de la dette se trouve dans des mains étrangères (Grèce, Portugal, Italie). Il y a alors moins de ressources disponibles pour l’investissement et la consommation internes. La solution réside dans la baisse de leur ratio d’endettement en dessous des seuils 60 et 40 %. Le Japon et les États-Unis font l’exception car une grande partie de leur dette publique est maintenue pas des Japonais et des Américains.

Conclusion

L’évaluation des effets des déficits budgétaires et des dettes publiques sur la croissance économique est une question majeure dans le débat de politique économique depuis quelques années. Plusieurs pays développés ou émergents ont connu une forte augmentation de leur niveau d’endettement, réponse aux dégâts causés par la crise économique et financière 2008-2009. À cet égard, nous demandons si une importante dette publique contribue à la croissance économique, ou au contraire elle y fait obstacle. Ce travail avait pour objectif d’analyser la relation entre le fardeau de la dette publique et la croissance économique pour un panel de 35 pays. Notre échantillon est formé par les États membre de la zone euro, les différents pays de l’Union européenne et quatre pays avancés. Pour éviter le problème d’hétérogénéité, une analyse plus fine permettra de mieux expliciter cette relation. C’est pourquoi, nous avons réparti notre échantillon en deux groupes, pays à faible endettement public et pays fortement endettés. Ce choix est fait en se référant aux normes du traité de Maastricht, où le déficit des finances publiques ne doit pas dépasser 3 % du PIB pour l’ensemble des administrations publiques et la dette publique doit être limitée à 60 % du PIB pour les pays avancés et 40 % du PIB pour les pays émergents. La majorité des pays étudiés sont étouffés par les dégâts desdites crises, c’est pourquoi, notre travail s’est limité à la période de turbulences 2006-2013. Nous avons choisi de nous démarquer des travaux empiriques antérieurs, notamment par l’utilisation de la méthode des moments généralisés en système, développée dans le cadre des panels dynamiques par Blundell et Bond (1998).

Suite aux différents tests économétriques effectués, nous signalons que les résultats obtenus au niveau de l’échantillon total et des pays à seuil élevé d’endettement rapporté au PIB (les pays du Sud de l’Europe) plaident en faveur d’un effet négatif du fardeau élevé de la dette publique sur la croissance. Cette conclusion, justifie l’effet néfaste et pénalisant sur le taux de croissance de la production qu’exerce le surendettement au-delà des valeurs limites exigées. Donc, plus les émissions de dette publique augmentent, moins les gouvernements ont de marge pour employer des politiques anticycliques. Ce qui génère plus de volatilité, plus d’incertitude et, de nouveau, moins de croissance. Quant au groupe qui maîtrise son ratio d’endettement public, l’impact était au contraire positif, confirmant l’existence d’un effet d’incitation du déficit et de dette publique à la croissance. Pour les gouvernants de ces pays, l’endettement public est considéré comme un outil légal de politique économique qui permet de créer la croissance, si elle est gérée avec prudence. Ce qui signifie que pour alimenter une croissance forte et soutenue, les économies avancées doivent viser des niveaux inférieurs de leur seuil de dette publique. Dans certains cas, cela ne requiert pas seulement une stabilisation de l’endettement, mais bien sa réduction. In fine, la relation entre la dette publique et le PIB varie considérablement selon la période d’étude et le pays.

À partir de janvier 2013, un récent engagement d’intégrer un nouveau pacte budgétaire qui freine l’excès d’endettement public a eu lieu[10]. Il constitue une étape importante sur la voie du renforcement de la discipline budgétaire, donnant lieu à un cercle vertueux de diminution des risques pesant sur la soutenabilité de la dette et l’accroissement de la confiance sur les marchés financiers. À ce niveau, une nouvelle piste de prolongement de ce travail s’ouvre en essayant de répondre prochainement à la problématique suivante : quelle stratégie de soutenabilité de la dette publique faut-il suivre et quelles fonctions de réaction budgétaire doivent adopter les décideurs européens?

Appendices

Annexe

Tableau 1

Études consacrées aux effets de l’endettement public sur la croissance

Note : Tableau fait par l’auteure.

Graphique 1

Dette publique en pourcentage du PIB

Graphique 2

Taux de croissance du PIB réel (variations annuelles en pourcentage)

Graphique 3

Relation entre taux de croissance du PIB/habitant réel et ratio dette publique/PIB (2006-2013)

Matrices des corrélations

1. Echantillon total

2. Pays à faible ratio d’endettement

3. Pays à fort ratio d’endettement

Tableau 2

Résultats du test de racine unitaire : test de Pesaran (2003)

Tableau 3

Résultats des estimations du modèle de croissance (échantillon total)

Variable dépendante : taux de croissance du PIB par tête réel

Tableau 4

Résultats des estimations du modèle de croissance (pays à faible ratio d’endettement)

Variable dépendante : taux de croissance du PIB par tête réel

Tableau 5

Résultats des estimations du modèle de croissance (pays à fort ratio d’endettement)

Variable dépendante : taux de croissance du PIB par tête réel

Notes

-

[1]

Voir tableau 1 en annexe. Les tableaux et graphiques sont tous disponibles en annexe.

-

[2]

Aizenman, J., K. Kletzer et B. Pinto (2007), « Economic Growth with Constraints on Tax Revenues and Public Debt: Implications for Fiscal Policy and Cross-country Differences », NBER Working Paper, no 12750.

-

[3]

Nous nous référons aux normes du traité de Maastricht, où la dette publique est une mesure brute qui ne tient pas compte des actifs financiers (numéraires et dépôts, actions cotées, …) détenus par les administrations publiques. Deux critères sont relatifs à la maîtrise des déficits publics : le déficit des finances publiques ne doit pas dépasser 3 % du PIB pour l’ensemble des administrations publiques et la dette publique doit être limitée à 60 % maximum du PIB pour les pays avancés et 40 % du PIB pour les pays émergents. Dans cette veine, l’année 2007 est prise comme une année de référence.

-

[4]

Ils sont aussi des variables de contrôle. Les couples de lettre sont les symboles que nous utiliserons dans la suite de cet article pour désigner les indicateurs de gouvernance.

-

[5]

Les efforts que déploient les groupes de pression pour modeler les lois, les politiques et les règlements à leurs avantages en altérant les décideurs publics.

-

[6]

Paiements illégaux visant à changer la manière dont les lois, les règles ou les réglementations sont appliquées.

-

[7]

Les résultats des différents tests et estimations effectués dans cet article sont disponibles sur demande.

-

[8]

En se référant au test de Sargan, on choisit l’ensemble des variables de contrôle comme variables instrumentales de ce modèle. Le test de Sargan présente la validité des instruments choisis.

-

[9]

Rapport de l’ONU « World Population Prospect – The 2012 Revision ».

-

[10]

Traité sur la stabilité, la coordination et la gouvernance – Union économique et monétaire.

Bibliographie

- Aschauer, D. A. (2000), « Do States Optimize? Public Capital and Economic Growth », Annals of Regional Science, 34 : 343-363.

- Baltagi, B. H. (1995), « Panel Data Methods », prepare pour Ullah, U. et D. E. A Giles (éds), Handbook of Applied Economic Statistics, Marcel Dekker, New York.

- Banque des règlementsinternationaux (2011), « The Real Effects of Debt », BIS Working Paper, no 352.

- Barro, R. et X. Sala-I-Martin (1995), « Technological Diffusion, Convergence and Growth », NBER Working Paper, no 5151.

- Baum, A., C. Checherita-Westphal et P. Rother (2013), « Debt and Growth: New Evidence for the Euro Area », Journal of International Money and Finance, 32 : 809-831.

- Blundell, R. et S. Bond (1998), « Initial Conditions and Moment Restrictions in Dynamic Panel Data Models », Journal of Econometrics, 87(1) : 115-143.

- Caner, M., T. Grennes et F. Koehler-Geib (2010), « Finding the Tipping Point: When Sovereign Debt Turns Bad », Banque mondiale, World Bank Policy Research, Working Paper, no 5391.

- Cecchetti, S. G., M. S. Mohanty et F. Zampolli (2010), « The Future of Public Debt: Prospects and Implications ». Banque des règlements internationaux, Working Paper, no 300.

- Cecchetti, S. G., M. S. Mohanty et F Zampolli (2011), « The Real Effects of Debt », Banque des règlements internationaux, Working Paper, no 352.

- Checherita-Westphal, C. et P. Rother (2010), « The Impact of High and Growing Government Debt on Economic Growth an Empirical Investigation for the Euro Area », Banque centrale européenne, Working Paper no 1237.

- Checherita-Westphal, C. et P. Rother (2012), « The Impact of High and Growing Government Debt on Economic Growth: An Empirical Investigation in the Euro Area », European Economic Review, 56(7) : 1392-1405.

- Clements, B. J., B. Rina et N. Toan Quoc (2003), « External Debt, Public Investment and Growth in Low-Incomes Countries », IMF Working Paper, WP/03/249.

- Collier, P., P. Guillaumont, S. Guillaumont et J. W. Gunning (1997), « Redesigning Conditionality », World Development, 25 : 1399-1407.

- Eichengreen, B. et N. Dincer (2009), « Central Bank Transparency: Causes, Consequences and Updates », NBER working paper, no 14791.

- Ferreira, C. (2009), « Public Debt and Economic Growth: A Granger Causality Panel Data Approch », School of Economics and Management, Technical University of Lisbon, working paper, no 24/2009/DE/UECE.

- Fonds monétaire international (2012), « Faire face à l’endettement des ménages », Perspectives de l’économie mondiale, Chapitre 3 (Washington, Avril).

- Hadri, K. (2000), « Testing for Stationarity in Heterogeneous Panel Data ». Econometrics, 3 : 148–161.

- Herndon, T., M. Ash et R. Pollin (2013), « Does High Public Debt Consistently Stifle Economic Growth? A Critique of Reinhart and Rogoff », Université de Massachussetts Amherst, Political Economy Research Institute, Working Paper Series, no 322.

- Im, K. S., M. H. Pesaran et Y. Shin (2003), « Testing for Unit Roots in Heterogeneous Panels », Journal of Econometrics, 15 : 53-74.

- Kamps, C. (2005), « Is there a Lack of Public Capital in the European Union? ». EIB Papers, 10(1) : 72-93.

- Kaufman, D., A. Kraay et M. Mastruzzi (2003), « Govenance Matters III: Govenance Indicators for 1996-2002 », Banque mondiale, World Bank Policy Research, Working Paper, no 2772.

- Kelton, S. et R. Wray (2009), « Can Euroland Survive? », Public Policy Brief no 106, Levy Economics Institute.

- Kumar, M. et J. Woo (2010), « Public Debt and Growth », IMF Working Paper no 10/174.

- Levin, A., C. F. Lin et C. J. Chu (2002), « Unit Root Tests in Panel Data: Asymptotic and Finite Sample Properties », Journal of Econometrics, 108(1) : 1-24.

- Mankiw, N. G., D. Romer et D. N. Weil (1992), « A Contribution to the Empirics of Economic Growth », Quarterly Journal of Economics, 107 (2) : 407-437.

- Minea, A. et A. Parent (2012), « Is High Public Debt Always Harmful to Economic Growth? Reinhart and Rogoff and some Complex non Linearities », CERDI, Etudes et Documents, E 2012.18.

- Minea, A. et P. Villieu (2009a), « Investissement public et effets non linéaires des déficits budgétaires », Recherches Economiques de Louvain, 75 : 281-311.

- Minea, A. et P. Villieu (2009b), «Threshold effects in monetary and fiscal policies in a growth model: Assessing the importance of the financial system », Journal of Macroeconomics, 31(2) : 304-319.

- Ojo, O. et T. Oshikoya (1995), « Determinants of Long-Term Growth: Some African Results », Journal of African Economies, 4(2) : 163-191.

- Pattillo, C., H. Poirson et L. Ricci (2002), « External Debt and Growth », IMF Working paper, no 69.

- Pesaran, H. M. (2003), « A Simple Panel Unit Root Test in the Presence of Cross Section Dependence », Mimeo, University of Southern California.

- Reinhart, C. et K. Rogoff (2009a), This Time is Different: Eight Centuries of Financial Folly, Princeton University Press.

- Reinhart, C. et K. Rogoff (2010), « Growth in a Time of Debt », American Economic Review Papers and Proceedings, 100(2) : 1-9.

- Reinhart, C. et K. Rogoff (2011), « A Decade of Debt », NBER working paper no 16827.

- Reinhart, C. M. et K. S. Rogoff (2013), « Errata: Growth in A Time of Debt », Harvard University, 5 mai.

- Sargan, J. D. (1959), « The Estimation of Relationships with Autocorrelated Residuals by the Use of Instrumental Variables », Journal of the Royal Statistical Society, Series B(21) : 91-105.

- Schclarek, A. (2004), « Debt and Economic Growth in Developing and Industrial Countries », Lund University, Department of Economics, Working Paper, no 34.

- Sutherland, D., P. Hoeller, R. Merola et V. Ziemann (2012), « Debt and Macroeconomic Stability », OCDE, Economics Department Working Papers, no 1003 à 1006.

- White, H. (1980), « A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity », Econometrica, 48(4) : 817-838. http://www.jstor.org/stable/1912934.

- Wray, R. L. (2009), « The Rise and Fall of Money Manager Capitalism: A Minskian Approach », Cambridge Journal of Economics, 33 : 807-828.

List of figures

Graphique 1

Dette publique en pourcentage du PIB

Graphique 2

Taux de croissance du PIB réel (variations annuelles en pourcentage)

Graphique 3

Relation entre taux de croissance du PIB/habitant réel et ratio dette publique/PIB (2006-2013)

List of tables

Tableau 1

Études consacrées aux effets de l’endettement public sur la croissance

Note : Tableau fait par l’auteure.

1. Echantillon total

2. Pays à faible ratio d’endettement

3. Pays à fort ratio d’endettement

Tableau 2

Résultats du test de racine unitaire : test de Pesaran (2003)

Tableau 3

Résultats des estimations du modèle de croissance (échantillon total)

Variable dépendante : taux de croissance du PIB par tête réel

Tableau 4

Résultats des estimations du modèle de croissance (pays à faible ratio d’endettement)

Variable dépendante : taux de croissance du PIB par tête réel

Tableau 5

Résultats des estimations du modèle de croissance (pays à fort ratio d’endettement)

Variable dépendante : taux de croissance du PIB par tête réel