Abstracts

Résumé

Cette étude porte sur l’évaluation de l’élasticité des revenus déclarés relativement au taux marginaux d’impôt sur le revenu au Canada. L’étude s’appuie sur des données provinciales agrégées de 1972 à 1996. Le modèle économétrique permet d’expliquer conjointement les parts de trois classes de revenus : 50 000 $ - 100 000 $, 100 000 $ - 150 000 $ et 150 000 $ et plus. Ce modèle tient compte à la fois des effets spécifiques aux provinces et au temps. De plus, la spécification utilisée prend en considération les conditions macroéconomiques générales (PIB et taux de chômage) ainsi que la distribution sous-jacente des revenus (coefficient de Gini). Par ailleurs, les résultats d’un modèle expliquant la part du nombre de contribuables dans chaque classe de revenus sont également examinés. Les résultats montrent qu’au cours de la dernière partie de la période étudiée (soit de 1988 à 1996), les contribuables appartenant aux classes de revenus les plus élevés (100 000 $ et plus) étaient sensibles aux variations des taux marginaux d’impôt à un point tel que toute augmentation de ces taux entraînait une baisse plus que proportionnelle des revenus déclarés et, par conséquent, une diminution des revenus de l’État. Les résultats complémentaires provenant du modèle portant sur le nombre de contribuables (par classe de revenus) démontrent que ces baisses de revenus s’expliquent par la migration des contribuables vers des niveaux de revenus (et de taxation) plus faibles.

Abstract

Taxpayers may respond to changes in income tax rates in several manners. One way to classify them is to distinguish between behavioural changes (changes in labour supply, changes in the weights of the different types of labour income, changes in saving behaviour, etc.) and income reporting changes (timing, evasion, ...). Consequently, there might not be a perfectly proportional relationship between tax rate changes and tax revenues. This paper presents a methodology for the estimation of 1) income and 2) number of taxpayer elasticities with respect to marginal income tax rates. The model considers shares of total income and number of taxpayer for three income classes: medium ($50,000 - $100,000), high ($100,000 - $150,000) and highest ($150,000 and more) for a panel of Canadian provinces over the 1972-1996 period and for three sub-periods (1972-1976, 1977-1987, 1988-1996). The results show significant responses to tax rate changes from taxpayers in the high and highest income classes at the end of the period under study (1988-1996). Results obtained from the number of taxpayer share model also indicate that a significant part of the response of taxpayers to tax rate changes is explained by taxpayers moving to lower income classes.

Article body

Introduction

Cet article présente des estimations des élasticités du revenu personnel et du nombre de contribuables par classe de revenus relativement aux taux marginaux d’imposition. Nous utilisons des observations provenant d’un panel de provinces canadiennes recueillies au cours de la période s’étendant de 1972 à 1996. Ces données sont d’abord utilisées pour former un seul échantillon puis, elles sont séparées en trois sous-périodes reflétant trois régimes fiscaux différents. Notre modèle empirique comprend trois classes de revenus (en $ de 1995) : la classe de revenus moyens (revenus entre 50 000 $ et 100 000 $), la classe de revenus élevés (100 000 $ à 150 000 $) et la classe de revenus très élevés (150 000 $ et plus). Le modèle considère la proportion de contribuables faisant partie de ces différentes classes ainsi que la proportion du revenu total détenue par ces individus.

L’intérêt de notre approche tient en deux points. Premièrement, nous utilisons des données provinciales agrégées pour examiner l’impact des taux marginaux d’imposition. Cette méthode est très rarement utilisée puisque les auteurs d’études portant notamment sur les États-Unis ont accès à des données sur les contribuables qui ne sont pas disponibles au Canada. Deuxièmement, en raison des surtaxes imposées par les gouvernements provinciaux et le gouvernement fédéral lors de leurs luttes aux déficits budgétaires, les taux d’imposition ont atteint des valeurs particulièrement élevées au cours de la période sous étude.

Depuis 2000, le gouvernement fédéral ainsi que plusieurs gouvernements provinciaux dégagent des surplus budgétaires, de sorte que la question de l’utilisation de ces surplus doit maintenant être abordée. La question la plus pressante est à savoir si les gouvernements doivent ramener leurs dépenses aux niveaux ayant existé par le passé (ou plus près de ces dits niveaux) et ce, dans des secteurs tels que l’éducation et la santé, ou est-il préférable qu’ils remboursent leurs dettes ou qu’ils diminuent les impôts et les taxes? La formulation de cette question implique l’existence d’un choix entre ces objectifs, c’est-à-dire que la réalisation de l’un doit se faire au détriment des autres. En particulier, elle prend pour acquis qu’une diminution des taux d’imposition entraîne nécessairement une diminution des revenus gouvernementaux. Nous utilisons une méthodologie originale pour montrer qu’une diminution des taux d’imposition du revenu des particuliers n’entraîne pas nécessairement une diminution des revenus gouvernementaux.

La première section présente une description du système fiscal canadien ainsi qu’une revue de la littérature sur le sujet. Les données et le modèle empirique sont introduits à la section 2. Les résultats économétriques sont rapportés à la troisième section. Ils montrent que la sensibilité du revenu des individus de la classe de revenus élevés est telle que les revenus gouvernementaux auraient pu augmenter suite à une diminution du taux marginal d’imposition au cours de la période à l’étude. Les estimations montrent également que les changements de classe de revenus sont à l’origine d’une part importante de la réaction des contribuables suite à un changement des taux d’imposition. Enfin, dans la dernière section, nous discutons des conséquences de nos résultats en ce qui a trait à la politique fiscale.

1. Revue de la littérature et du régime d’impôt sur le revenu au Canada

1.1 Littérature

En l’absence d’une réaction des contribuables à une modification des taux marginaux d’imposition, le niveau de revenu déclaré pour fins d’impôt ne change pas et, par conséquent, les revenus d’impôt du gouvernement varient de manière proportionnelle et dans la même direction que les taux d’imposition. Cependant, un changement des taux marginaux d’imposition du revenu peut, pour diverses raisons, affecter le comportement des contribuables d’une manière influençant le revenu déclaré et les revenus gouvernementaux. Par exemple, les contribuables peuvent diminuer leur offre de travail suite à une augmentation des taux d’imposition. La littérature sur l’offre de travail ne supporte cependant pas cette hypothèse (voir, par exemple, Pencavel, 1986; MaCurdy, Green et Paarsch, 1990; Triest, 1990, 1992). Pour Feldstein (1995), trois raisons sont à l’origine de ce manque d’appui : 1) l’importance de la substitution entre le revenu et le loisir créée par la progressivité des taux d’imposition est inconnue et l’existence d’autres revenus pour les familles; 2) ces études portaient sur l’offre de travail des hommes alors qu’il a été démontré que le taux de participation à la population active ainsi que le nombre d’heures offertes par les femmes sont beaucoup plus sensibles aux changements dans le revenu du travail net (voir, par exemple, Rosen, 1976; Hausman, 1985; Mroz, 1987; Heckman, 1993); 3) la plupart des études portent sur les heures travaillées et la participation à la population active alors qu’il est possible qu’à court terme, les individus diminuent effectivement leur offre de travail mais qu’à long terme, ces mêmes individus changent de travail ou même qu’ils déménagent dans des endroits où les impôts sont moins élevés. Cependant, Feldstein et Feenberg (1996) suggèrent qu’une augmentation des taux marginaux d’imposition peut motiver les individus à travailler davantage de façon à compenser pour la réduction de leur revenu disponible. Toutefois, il est possible que cet argument ne soit pas valable chez les individus à hauts revenus.

Outre les effets sur l’offre de travail, les changements dans les taux d’imposition peuvent affecter le revenu déclaré des contribuables à travers une substitution des salaires vers d’autres avantages non imposables (c.-à-d. assurances privées, automobile, …). Enfin, il se peut que les individus apportent des modifications à leurs épargnes, qu’ils utilisent plus d’abris fiscaux et même, qu’ils tentent d’éviter de payer leurs impôts. Ces comportements sont plus probables chez les individus à hauts revenus.

Jusqu’ici, la réaction des contribuables à des changements des taux marginaux d’imposition a été estimée de deux manières. Lindsey (1987) utilise une coupe transversale répétée des déclarations d’impôts aux États-Unis obtenues de l’Internal Revenue Service (IRS) pour analyser la réaction des contribuables aux changements effectués aux taux d’imposition du revenu des particuliers lors de la réforme fiscale de 1981. Lindsey compare les revenus imposables observés avec ceux qui auraient été observés en l’absence de la réforme. Ses résultats indiquent qu’entre un sixième et un quart des pertes de recettes fiscales qui auraient été attribuables aux réductions de l’impôt étaient regagnées par des changements dans le comportement des contribuables.

La seconde méthode est basée sur l’analyse d’un panel de déclarations d’impôt observées avant et après une réforme fiscale. Cette idée a été introduite par Feldstein (1995). Dans son étude, l’auteur utilise des données sur 4 000 individus en 1985 et 1988, soit avant et après la réforme de l’impôt de 1986. Il estime alors, à l’aide de la méthode des différences en différences, l’élasticité du revenu imposable par rapport aux taux d’imposition nets pour les classes de revenus moyens, élevés et très élevés. Ses estimations sont relativement élevées (entre 1 et 3). Le travail de Feldstein a été critiqué par Auten et Carroll (1994, 1995), particulièrement à cause du peu d’individus à revenus élevés contenus dans l’échantillon. Auten et Carroll obtiennent des estimations plus conservatrices, autour de 0,66. Plus récemment, Auten et Carroll obtiennent une élasticité du revenu imposable avoisinant 0,6 en accordant plus d’importance aux contribuables à faible revenu. Enfin, Saez (1999), en utilisant aussi un panel de déclarations d’impôt des particuliers, estime que les individus réagissent à des changements dans les taux marginaux d’imposition mais dans des proportions moindres à celles estimées par Feldstein et Auten et Carroll. Cependant, il utilise les changements de taux d’imposition réels occasionnés par l’inflation plutôt que des changements introduits par une réforme[1].

Toutes ces méthodes ont en commun le fait que la réaction aux changements dans les taux d’imposition est estimée en effectuant une comparaison des déclarations d’impôts des mêmes individus (ou d’individus identiques) au cours de courtes périodes de temps. Ces panels de contribuables sont utilisés parce qu’ils permettent d’isoler la réaction aux changements des taux d’imposition des effets de variables non observables, telles la technologie et le niveau général d’éducation, n’ayant aucun lien avec l’impôt mais affectant la distribution des revenus. À l’exception de celui de Saez (1999), chaque article porte sur une période ayant connu une réforme fiscale majeure.

1.2 Aspects clés du régime d’impôt canadien

Selon une entente entre le gouvernement canadien et les provinces, les impôts provinciaux dans 9 provinces sur 10 sont collectés par le gouvernement fédéral. La seule exception à cette règle est le Québec, qui collecte ses impôts lui-même. Cependant, la définition du revenu utilisée par le Québec est très semblable à celle utilisée par le gouvernement fédéral et les autres provinces (en moyenne, la différence entre les deux mesures est inférieure à 1 pour cent). Par conséquent, toutes les provinces canadiennes utilisent la même définition du revenu.

La raison pour laquelle nous utilisons 1972 comme première année de nos données est que d’importantes modifications ont alors été apportées au régime fiscal. La mesure du revenu est en accord avec la définition élargie pour inclure les recommandations de la Commission Carter (inclusion de la moitié des gains de capital, des primes d’assurance-emploi, etc.). Les taux d’imposition ont été relativement stables entre 1972 et 1976.

En 1977, un important changement fut apporté au financement des transferts du gouvernement fédéral aux provinces dans les secteurs de la santé et de l’éducation postsecondaire. En effet, les paiements de transferts furent diminués et remplacés par une diminution de l’impôt sur le revenu fédéral et une augmentation des taux d’imposition des provinces. À partir de ce moment, les taux d’imposition provinciaux jouent un rôle plus important. Entre 1977 et 1987, ils augmentent puis diminuent pour atteindre, à la fin de la période, des taux inférieurs à ceux de 1977.

En 1988, un autre changement majeur a été apporté à la fiscalité. Suivant l’exemple des États-Unis et du Royaume-Uni, le Canada a alors élargi la définition du revenu imposable en abolissant certaines dépenses fiscales (par exemple, les revenus d’intérêts) et, au fédéral, en diminuant le nombre de paliers d’imposition à trois et en diminuant les taux marginaux. De plus, quelques déductions et exemptions fiscales ont été remplacées en crédits d’impôt calculés selon le taux d’impôt minimal, sans référence au revenu. Au cours de cette dernière période, les taux ont diminué entre 1987 et 1988 puis, les taux des classes de revenus élevés (100 000 $ - 150 000 $) et très élevés (150 000 $ et plus) ont augmenté de façon modérée mais continue. Les trois sous-périodes de notre analyse reflètent ces changements.

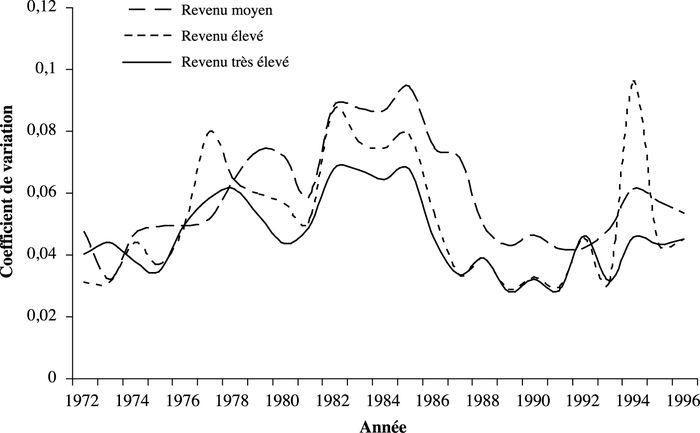

Le graphique 1 montre le taux marginal d’imposition moyen au Canada pour les trois classes de revenu. Le graphique 2 illustre la variation de ces taux pour les 10 provinces.

Graphique 1

Taux marginaux d’imposition par classe de revenu, 1972-1996 – moyenne canadienne

Graphique 2

Coefficient de variation des taux marginaux d’imposition par classe de revenu, 1972-1996

2. Le modèle empirique, les données et les variables

Dans cet article, nous proposons une nouvelle méthode d’estimation de la réaction des contribuables, par classe de revenus, à des changements dans les taux d’imposition. Nous utilisons des données agrégées sous forme de panel. En raison du fait que chacune des provinces et le gouvernement fédéral imposent le revenu des particuliers, le système fiscal canadien offre beaucoup de diversité. En effet, les taux d’imposition et leur structure sont différents d’une province à l’autre alors que la définition du revenu est la même partout. Cette caractéristique permet de comparer le revenu à un moment dans le temps entre deux structures d’imposition. De plus, Revenu Canada publie des données annuelles agrégées sur chacune des composantes du revenu par province et par classe de revenus. Enfin, Revenu Canada publie également le nombre de contribuables dans chacune des classes de revenus. Cette information peut être utilisée afin de déterminer si les contribuables se déplacent à l’intérieur de leur classe de revenus ou s’ils migrent d’une classe à l’autre.

Comparativement à des données individuelles, les données agrégées peuvent offrir une idée plus générale des effets d’un changement des taux d’imposition sur les revenus gouvernementaux. Les résultats ne sont pas influencés par un petit nombre de contribuables ayant des revenus élevés ou très élevés qu’on retrouve habituellement dans les échantillons de données individuelles (déclarations d’impôt). De plus, les résultats provenant de données agrégées peuvent être utilisés pour estimer les effets d’une hausse autant que ceux d’une baisse des taux. Au contraire, les études de Lindsey (1987), Feldstein (1995), Auten et Carroll (1994, 1995, 1999) se limitent à des diminutions d’impôt alors que celle de Saez (1999) se limite aux augmentations de taux. En fait, les taux d’imposition augmentent et diminuent à l’intérieur de notre échantillon.

De toute évidence, plusieurs facteurs autres que les taux marginaux d’imposition peuvent expliquer les différences au chapitre du revenu agrégé ou de la différence dans le nombre de contribuables à l’intérieur d’une classe de revenus entre deux provinces ou à l’intérieur d’une seule province mais à des périodes de temps différentes. Lorsque cette hétérogénéité est reliée aux taux d’imposition, son ignorance peut mener à de fausses conclusions. Notre modèle empirique élimine une proportion importante de cette hétérogénéité non observée de trois façons. Premièrement, tous les effets des variables affectant le niveau de revenu indépendamment de la classe de revenus sont éliminés par l’utilisation de parts de revenu, c’est-à-dire le pourcentage du revenu total détenu par les individus membres d’une classe quelconque, au lieu du revenu agrégé pour chaque classe de revenus. Il est important de remarquer que ces proportions de revenu peuvent être calculées à partir de données agrégées mais pas à partir de données individuelles. Deuxièmement, les effets spécifiques à chaque province et fixes à travers le temps sont éliminés par l’inclusion d’effets fixes de province (variables binaires). Enfin, l’effet des variables influençant le revenu à travers le temps, mais de la même façon dans chaque province, est éliminé par l’utilisation d’effets fixes de temps. Les effets spécifiques à la fois aux provinces et au temps sont pris en considération par l’addition de variables telles que les conditions macroéconomiques provinciales et la distribution du revenu provinciale pour chacune des années. La même approche est utilisée pour estimer la proportion des contribuables appartenant à chaque classe de revenus.

2.1 Le modèle empirique

La littérature portant sur la réaction des contribuables aux changements dans les taux d’imposition se concentre principalement sur l’estimation de l’élasticité du revenu imposable par rapport aux taux marginaux d’imposition. Notre analyse se concentre plutôt sur la relation entre le revenu total (ou le nombre de contribuables) et les taux d’imposition. Au Canada, le revenu imposable est défini comme étant le revenu total moins les déductions telles que les contributions à des fonds de pension, les contributions à un syndicat, les déductions reliées à des gains de capital, etc. Nous faisons l’hypothèse que, lorsque les taux marginaux d’imposition changent, les contribuables réagissent uniquement par le biais de leur revenu total, à partir duquel le revenu imposable peut facilement être obtenu en soustrayant les déductions légales. Par conséquent, nos résultats devraient être interprétés comme étant les réactions minimales puisqu’ils ne prennent pas en considération les réactions des contribuables en ce qui à trait à ces déductions.

Considérons maintenant les fonctions suivantes, représentant le revenu total ou le nombre de contribuables :

où yjit représente le revenu total ou le nombre d’individus de la classe de revenus j, dans la province i au temps t; Pit et Tit sont, respectivement, des variables dichotomiques représentant les provinces et le temps; Zit est un vecteur de variables spécifiques à chaque province et à chaque période de temps illustrant les conditions économiques et la distribution des revenus dans l’économie; τjit est le taux marginal d’imposition pour la classe de revenus j; αj = (αjo, αji, αjt, αjZ, αjτ, αjττ) est un vecteur de paramètres; et ujit est un terme d’erreur. La forme fonctionnelle de l’équation (1) ne permet que des valeurs prédites du revenu total ou du nombre de contribuables strictement positives. La spécification prend en considération la possibilité que la variable dépendante réagisse de manière non linéaire à un changement de taux grâce à l’inclusion du taux marginal d’imposition ainsi que son carré.

La proportion du revenu total (ou du nombre de contribuables) de la classe de revenus j est :

Puisque la somme des proportions est nécessairement un, le système d’équations défini par (1) et (2) ne peut pas être estimé sans qu’une normalisation ne soit appliquée. En choisissant arbitrairement la classe des revenus les plus bas pour effectuer la normalisation et en prenant les logarithmes nous obtenons les équations suivantes :

où μjit = ujit – u1it. De plus, considérant que les données sont organisées en panel, nous faisons l’hypothèse que le terme d’erreur μjit est un processus AR(1), c’est-à-dire, μjit = ρj μjit-1 + ωjit où ωjit est une variable aléatoire i.i.d. avec Var(ωjit) = σ2j et Cov(ωjit , ωkit) = σjk pour j ≠ k.

Le système d’équation (3) est tout d’abord estimé par la méthode Zellner (SURE)[2]. Par la suite, les paramètres ρj sont calculés à partir des résidus de la régression. Enfin, les valeurs estimées de ρj sont utilisées pour appliquer la transformation de Prais-Winsten à toutes les variables du modèle. Le modèle est alors réestimé par la méthode SURE itérative.

Puisque les taux marginaux d’imposition sont différents pour chaque classe de revenus, les paramètres qui leur sont associés sont identifiés pour chaque classe, comme l’équation (3) le montre. Par conséquent, il est possible de calculer les élasticités du revenu total et du nombre de contribuables dans chaque classe par rapport aux taux marginaux d’imposition. Pour la classe j, ces élasticités sont calculées de la manière suivante (nous omettons les indices i et t) :

La réaction d’un contribuable à un changement du taux d’imposition du revenu des particuliers peut prendre deux formes : un changement de revenu à l’intérieur de la même classe de revenus ou un changement de revenu tel que le contribuable se déplace vers une autre classe de revenus. Puisque les données agrégées nous permettent d’estimer les élasticités du revenu total et du nombre de contribuables par rapport aux taux marginaux d’imposition, il est possible de déterminer quelle forme la réaction prendra. Soit njit, le nombre de contribuables dans la classe j, la province i et au temps t et soit yjit, le revenu total moyen par contribuable dans la même classe, province et période, nous pouvons écrire :

Alors, il est facile de redéfinir l’élasticité du revenu par rapport au taux marginal τjit comme étant :

où εjn,τ et εjỹ,τ sont, respectivement, l’élasticité du nombre de contribuables et du revenu moyen par rapport au taux marginal d’imposition dans la classe j (nous omettons les indices des provinces et du temps par soucis de simplicité). Comme notre modèle nous permet d’estimer les élasticités du revenu total et du nombre de contribuables, l’élasticité du revenu moyen par contribuable à l’intérieur d’une classe de revenu donnée peut alors être calculée avec l’équation (6).

2.2 Données et variables

Les données sur le revenu et le nombre de contribuables proviennent de Statistiques sur l’impôt des particuliers, une publication annuelle de Revenu Canada[3]. Notre étude utilise les données provinciales (pour les 10 provinces) de 1972 à 1996. Les données sont rapportées par classe de revenus et mesurées nominalement. Nous utilisons trois classes de revenus, telles que définies en 1995 : moyens (50 000 $ à 100 000 $), élevés (100 000 $ à 150 000 $) et très élevés (plus de 150 000 $). La classe des revenus faibles (0 $ à 50 000 $) n’est pas considérée car il est peu probable que les contribuables de cette catégorie puissent réagir aux changements des taux marginaux.

Les classes de revenus sont définies en 1995 et sont ajustées pour l’inflation pour l’année 1996 et les années précédentes à l’aide de l’indice implicite des prix du produit intérieur brut. Bien sûr, les données fiscales ne sont pas publiées par rapport aux classes de revenus exprimées en dollars de 1995. Par exemple, en 1980, la fourchette de revenus correspondant à la classe de revenus moyens (50 000 $ à 100 000 $) était en dollars de 1995 de 25 145 $ à 50 288 $. La classe de revenus de 1980 correspondant le mieux à ces limites est celle des revenus entre 25 000 $ et 50 000 $. Comme les erreurs d’approximation à un point donné dans le temps sont les mêmes pour chaque province, elles sont adéquatement capturées par les effets fixes de temps.

Les effets fixes associés aux provinces et au temps sont estimés grâce à l’utilisation des variables dichotomiques Pit et Tit (la catégorie omise est la province de Québec en 1972). Puisque les paramètres α1 ne sont pas identifiés dans le modèle (à l’exception de α1τ et α1ττ), les coefficients associés aux effets fixes de provinces doivent être interprétés comme représentant la différence entre la classe de revenus j et la classe un (revenus moyens) au-delà de la différence entre ces deux classes au Québec. La même interprétation s’applique aux effets fixes de temps, c’est-à-dire qu’ils représentent la différence au-delà de celle existant en 1972.

Le vecteur de variables représentant les conditions économiques générales dans une province pour une année donnée (Zit) inclut le taux de croissance du PIB réel provincial, le taux de croissance du taux de chômage provincial et le coefficient de Gini provincial. Toutes ces variables proviennent de Statistique Canada. Comme pour les variables dichotomiques, les paramètres associés à ces variables ne sont pas identifiés pour la classe de revenus moyens. Ils doivent être interprétés comme étant des différences par rapport aux effets existants dans la classe de revenus moyens.

Les taux marginaux d’imposition de chaque classe de revenus sont ceux publiés par la Canadian Tax Foundation dans différents numéros de sa publication Finances of the Nation. Ces taux combinent les taux provinciaux et fédéraux. Cependant, ils ne sont pas exactement identiques aux taux statutaires puisqu’ils représentent les taux effectifs pour un niveau de revenu individuel donné en tenant compte des déductions, crédits et surtaxes pouvant s’appliquer. Afin de déterminer le taux marginal d’imposition pertinent de chaque classe de revenus, nous calculons d’abord le revenu imposable moyen par contribuable d’une classe donnée. Puis, nous choisissons dans Finances of the Nation le taux marginal correspondant à ce revenu. Par conséquent, nos taux représentent le taux marginal d’imposition pour le contribuable moyen dans une classe de revenus donnée. Évidemment, les taux marginaux ne constituent pas un résumé complet de l’échelle des taux d’imposition. Cependant, le fait que les taux soient progressifs (de sorte qu’à 50 000 $ la plupart des contribuables ont atteint le plus haut échelon) combiné au fait que nous limitons notre analyse aux classes de revenu supérieures à 50 000 $ fait en sorte que le taux marginal est le plus pertinent. En fait, pour les classes de revenus élevés, le taux marginal et le taux moyen sont très semblables.

3. Résultats empiriques

3.1 Résultats généraux

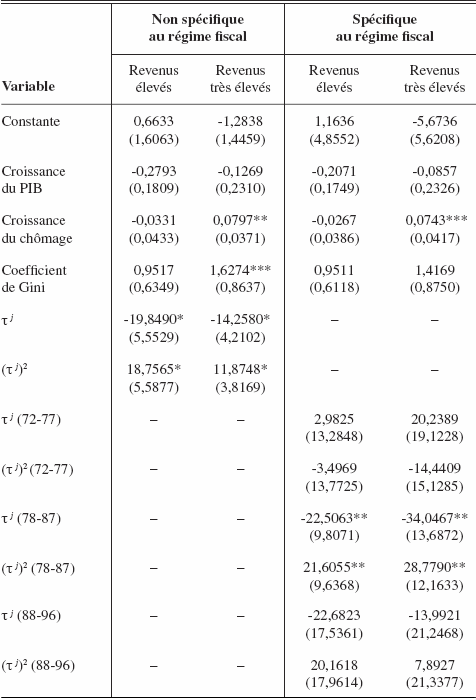

Les tableaux 1 et 2 montrent les coefficients estimés pour les modèles de parts du revenu total et du nombre de contribuables. Les estimations obtenues par le modèle (3) sont présentées dans les deux premières colonnes. Dans ce modèle, les valeurs des coefficients associés aux taux marginaux d’imposition (αjτ et αjττ) sont maintenues fixes au cours de la période à l’étude. Par contre, les colonnes 3 et 4 montrent les coefficients estimés lorsque les paramètres associés aux taux marginaux d’imposition varient avec les différents régimes fiscaux (1972-1977, 1978-1987, 1988-1996). Pour chacun des deux modèles considérés, un test du ratio de vraisemblance montre que le modèle avec des coefficients spécifiques associés à chaque régime fiscal domine[4].

Tableau 1

Coefficients estimés pour les modèles de parts du revenu total (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Tableau 1 (continuation)

Note : Les effets fixes de provinces et de temps ne sont pas inclus. Toutefois, ils sont disponibles sur demande. Les symboles *, ** et *** représentent une variable significative à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 2

Coefficients estimés pour les modèles de parts du nombre de contribuables (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Tableau 2 (continuation)

Note : Les effets fixes de provinces et de temps ne sont pas inclus. Toutefois, ils sont disponibles sur demande. Les symboles *, ** et *** représentent une variable significative à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Pour chaque modèle et chaque spécification considérés ici, la plupart des effets fixes provinciaux sont significatifs pour les classes de revenus élevés et très élevés. Par souci de simplicité, ces effets ne sont pas rapportés. Ils sont cependant disponibles auprès des auteurs. La présence d’effets spécifiques provinciaux significatifs indique que l’utilisation de modèles de parts (revenu et nombre de contribuables) n’élimine pas complètement l’hétérogénéité non observée. Aussi, le pouvoir explicatif des effets de temps dépend de la spécification du modèle. En l’absence de coefficients associés aux taux marginaux d’imposition spécifiques au régime, la plupart des effets de temps sont statistiquement significatifs pour les classes de revenus élevés et très élevés, autant dans les modèles ayant les parts de revenus comme variable dépendante que dans ceux où la proportion de contribuables est la variable dépendante. Lorsque les coefficients associés aux taux d’impôt sont spécifiques au régime fiscal, seulement quelques effets temporels demeurent statistiquement significatifs. Encore une fois, ces résultats ne sont pas présentés ici mais sont disponibles sur demande. Il semble, par conséquent, qu’avec une spécification adéquate en ce qui concerne les taux marginaux d’imposition, on peut éliminer efficacement la presque totalité de l’hétérogénéité non observée associée au temps et ce, pour toutes les classes de revenus. Cette quasi-absence d’hétérogénéité résiduelle reliée au temps indique que, par exemple, le modèle prend bien en compte tous les changements dans le revenu et les définitions des classes de revenus.

Les résultats associés aux conditions macroéconomiques et à la distribution du revenu sont conformes à l’intuition, lorsque statistiquement significatifs. Ainsi, le coefficient de la croissance du PIB n’est significatif dans aucun modèle (revenu ou nombre de contribuables), pour aucune spécification (avec ou sans effets spécifiques de régime fiscal) ni pour aucune classe de revenus (élevés ou très élevés). Cela signifie que, bien que la croissance du PIB puisse entraîner des réactions de la part des contribuables, celles-ci sont identiques dans chaque classe de revenus en ce qui concerne la proportion (par opposition au niveau). La croissance du taux de chômage a des effets significatifs pour la classe des revenus très élevés seulement. Le coefficient associé à la croissance du taux de chômage est positif pour cette classe de revenus. Ce résultat semble indiquer que la croissance du chômage affecte moins les individus ayant un revenu très élevé que ceux appartenant aux autres classes. Finalement, le coefficient de Gini est positif et statistiquement significatif dans trois des quatre équations des revenus très élevés. Par conséquent, il semble que les membres de la classe de revenus très élevés soient plus affectés que les autres par la distribution des revenus.

Les résultats associés aux taux marginaux d’imposition sont plus difficiles à interpréter parce qu’ils incluent un terme non linéaire (τj)2. Lorsqu’aucun coefficient spécifique au régime d’imposition n’est inclus, les paramètres associés aux taux marginaux d’imposition sont négatifs et significatifs pour toutes les classes de revenus et pour tous les modèles considérés (revenu total et nombre de contribuables). De plus, les paramètres associés au carré des taux marginaux d’imposition sont positifs et significatifs dans chacun des cas. Ainsi, pour les trois classes de revenus considérées, nos résultats indiquent l’existence d’une réaction significative des contribuables en ce qui a trait au nombre de contribuables et au revenu total. Des taux d’imposition plus élevés réduisent la part du revenu total et du nombre de contribuables d’une classe de revenus donnée. De plus, il semble que la réaction aux changements de taux d’imposition ne soit pas linéaire.

Les résultats sont plus difficiles à interpréter lorsque les coefficients associés aux taux marginaux sont spécifiques à chaque régime fiscal. Les paramètres associés aux taux marginaux ont le signe anticipé lorsqu’ils sont statistiquement significatifs. Cependant, très peu d’entre eux sont statistiquement significatifs. Il semble évident que les effets obtenus précédemment sont ici dispersés parmi les régimes fiscaux. Conséquemment, dans le but d’obtenir une image plus claire de l’effet de modifications aux taux d’imposition, nous présentons maintenant les élasticités estimées.

3.2 Élasticités estimées

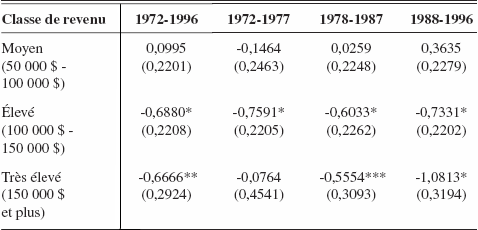

Cette section présente les estimations des élasticités du revenu et du nombre de contribuables par rapport aux taux marginaux d’imposition. Elles sont calculées à l’aide de l’équation (4) et en utilisant le taux marginal moyen pour chaque régime fiscal. Les tableaux 3 et 4 montrent les élasticités estimées pour le revenu et le nombre de contribuables sans l’ajout de coefficients spécifiques aux régimes fiscaux. Dans les deux cas, les résultats sont rapportés pour chaque régime fiscal et chaque classe de revenus[5]. Les tableaux 5 et 6 rapportent les élasticités calculées avec les coefficients spécifiques aux régimes fiscaux.

Il faut tout d’abord remarquer que les réactions statistiquement significatives sont pour la plupart observées sous le dernier régime fiscal, c’est-à-dire durant la période 1988-1996. Au cours des deux premiers régimes, quelques réactions significatives sont observées, surtout pour la classe de revenus élevés lorsque les élasticités sont calculées à partir des modèles incluant des coefficients spécifiques aux régimes fiscaux. Dans ce cas, les élasticités du revenu et du nombre de contribuables sont négatives (mais supérieures à -1) et d’importance similaire (entre -0,50 et -0,75). Quelques élasticités sont significatives dans les autres régimes, mais seulement de façon sporadique.

Tableau 3

Élasticités du revenu total1 (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 4

Élasticités du nombre de contribuables1 (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 5

Élasticités du revenu total1 (avec coefficients spécifiques au régime fiscal) (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 6

Élasticités du nombre de contribuables1 (avec coefficients spécifiques au régime fiscal) (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Les résultats les plus intéressants sont obtenus sous le dernier régime fiscal (1988-1996). Durant cette période, les élasticités du revenu par rapport aux taux marginaux d’imposition sont statistiquement significatives pour toutes les spécifications et classes de revenus. Dans les deux spécifications considérées (avec et sans coefficient spécifique au régime fiscal), l’élasticité du revenu total est positive pour la classe de revenus moyens. De plus, elle est statistiquement non différente de un dans la spécification incluant des coefficients propres au régime fiscal (tableau 5, dernière colonne). Des résultats similaires sont obtenus pour les modèles du nombre de contribuables, quoique la valeur estimée de l’élasticité n’est pas statistiquement significative dans la spécification sans coefficient associé au régime fiscal.

Puisque les élasticités sont à peu près les mêmes pour les deux modèles (revenu et nombre de contribuables), nous pouvons conclure que la plupart des effets observés suite à un changement dans les taux marginaux d’imposition sont dus à la migration de contribuables d’une classe de revenus à une autre plutôt qu’à des changements dans le revenu moyen déclaré dans une classe. Pour la classe de revenus moyens, les élasticités positives indiquent que cette classe joue le rôle de refuge lorsque les taux augmentent, peut-être parce que les membres des classes de revenus élevés et très élevés modifient leur déclaration de revenus de façon à atteindre un taux d’imposition moins élevé.

Le cas des contribuables à revenus élevés est très différent. Sur la période 1988-1996, les élasticités estimées pour cette classe de revenus se trouvent entre -1,41 et -0,67 et sont toutes statistiquement significatives. De plus, aucune des élasticités pour cette classe de revenus n’est statistiquement différente de -1. Ici aussi, des résultats très semblables sont observés dans les modèles du revenu total et du nombre de contribuables. Ces résultats montrent clairement que les contribuables ayant un revenu élevé réagissent aux changements de taux d’imposition en changeant de classe de revenus. De plus, cet effet est tellement important que, pour une augmentation donnée des taux d’imposition, la diminution du revenu déclaré est suffisante pour complètement annuler l’augmentation des revenus gouvernementaux ayant pu résulter du changement de taux d’impôt.

Des résultats similaires mais de plus grande importance sont observés dans la classe des revenus très élevés. Une fois de plus, sur la période 1988-1996, toutes les élasticités estimées sont statistiquement significatives et négatives pour toutes les spécifications et tous les modèles considérés. De plus, ces élasticités ne sont pas différentes de -1 dans le cas de la spécification excluant les coefficients propres au régime fiscal mais sont significativement inférieures à -1 pour la spécification incluant ces coefficients. Les estimations varient entre -3,05 et -1,08. Les résultats les plus frappants sont ceux obtenus à partir de la spécification incluant les coefficients attribués au régime fiscal. Dans ce cas, nous obtenons une élasticité du revenu total de -3,0526 et une élasticité du nombre de contribuables de -1,9351. Cependant, ces deux élasticités ne sont pas statistiquement différentes l’une de l’autre. Conséquemment, notre conclusion est à l’effet que les contribuables réagissent aux changements dans les taux marginaux d’une manière telle que chaque augmentation des taux est suivie par une diminution plus que proportionnelle des revenus déclarés, entraînant une diminution des revenus gouvernementaux. Comme c’était le cas pour les membres de la classe des revenus élevés, ceux de la classe des revenus très élevés réagissent en migrant vers une classe inférieure de revenus.

Nos résultats sont conservateurs en ce sens qu’ils ne prennent pas en considération la réaction des contribuables à travers l’utilisation de préférences fiscales puisque notre analyse utilise le revenu total plutôt que le revenu imposable. Dans l’éventualité où les contribuables utilisent ces préférences (par exemple, en réalisant une partie de leurs revenus sous forme de gains de capital au lieu de salaires), les effets sur les revenus gouvernementaux peuvent êtres encore plus importants (voir Feldstein, 1999 pour les répercussions sur les déductions et exonérations). De plus, nos estimations ne considèrent pas les effets des changements des taux d’imposition du revenu personnel sur les habitudes de consommation des contribuables, et par conséquent, sur les revenus gouvernementaux provenant de sources telles que les taxes à la consommation. Ces autres effets sont probablement non négligeables. Toutefois, sans même prendre en considération ces effets, nos résultats montrent que les gouvernements fédéral et provinciaux du Canada auraient pu obtenir plus de revenus durant la période 1988-1996 en diminuant les taux marginaux d’imposition pour les classes de revenus élevés et très élevés.

Conclusion

Nos résultats montrent que la méthodologie avancée dans cet article peut être utilisée pour répondre à la question suivante : « Quel est l’impact de changements dans les taux d’imposition du revenu personnel sur l’assiette fiscale et, par conséquent, sur les revenus gouvernementaux? » Nos résultats montrent que dans certaines situations, une réduction du taux marginal d’imposition peut augmenter les revenus imposables. Par conséquent, il semble important pour le gouvernement fédéral et les gouvernements provinciaux de prendre en considération qu’ils peuvent à la fois augmenter leurs revenus et leurs dépenses et réduire les taux d’imposition s’ils choisissent les bonnes réductions. Il est entre autre particulièrement encourageant de voir que le 18 octobre 2000, lors d’un budget spécial, le gouvernement canadien a réduit le taux d’imposition pour les contribuables ayant des revenus élevés et très élevés en abolissant la surtaxe de 5 %. Malheureusement, le taux maximum légal demeure inchangé à 29 %. En effet, et ironiquement, d’après nos résultats, la création d’un quatrième palier d’imposition pour les contribuables avec des revenus de 100 000 $ et plus signifie que les deux groupes identifiés dans cette étude comme étant les bonne cibles pour des coupures d’impôts générant des revenus font toujours face au même taux légal.

Appendices

Remerciements

Alors qu’il était étudiant à l’Université de Montréal, Robert Gagné a été initié à l’économétrie par Marcel Dagenais. François Vaillancourt a été, pendant de nombreuses années, un collègue de Marcel Dagenais au département de sciences économiques de l’Université de Montréal. Nous sommes reconnaissants à Marcel Dagenais pour ses judicieux conseils et les nombreuses discussions que nous avons eues avec lui au cours des dernières années.

Notes

-

[1]

Il s’agit de changements dans les taux d’imposition réels dus à l’inflation et au fait que, entre 1979 et 1981, les taux d’imposition aux États-Unis étaient déterminés en termes nominaux.

-

[2]

Voir Zellner (1962).

-

[3]

Les données sur le revenu par classe au niveau provincial ne sont pas publiés mais sont néanmoins disponibles chez Revenu Canada.

-

[4]

Les tests sont, respectivement, 23,44 pour le modèle du revenu et 25,75 pour le modèle du nombre de contribuables. Dans les deux cas, les statistiques calculées sont supérieures à la valeur critique d’une χ2 avec 12 degrés de liberté à un niveau de confiance de 5 % (21,03).

-

[5]

Même sans coefficient spécifique aux régimes fiscaux, les élasticités peuvent être calculées pour chaque régime puisque les taux d’imposition diffèrent d’un régime à l’autre.

Bibliographie

- Auten, G. et R. Carroll (1994), « Tax Rates, Taxpayer Behavior and the 1993 Act », Proceedings of the Eighty-Sixth Annual Conference of the National Tax Association, Columbus, Ohio, p. 6-12.

- Auten, G. et R. Carroll (1995), « Behavior of the Affluent and the 1986 Tax Reform Act », Proceedings of the Eighty-Seven Annual Conference of the National Tax Association, Columbus, Ohio, p. 70-76.

- Auten, G. et R. Carroll (1999), « The Effect of Income Taxes on Household Income », Review of Economics and Statistics, 81(4) : 681-693.

- Feldstein, M. (1995), « The Effect of Marginal Tax Rates on Taxable Income: A Panel Study of the 1986 Tax Reform Act », Journal of Political Economy, 103(3) : 551-572.

- Feldstein, M. (1999), « Tax Avoidance and the Deadweight Loss of the Income Tax », Review of Economics and Statistics, 81(4) : 674-680.

- Feldstein, M. et D. Feenberg (1996), « The Effect of Increased Tax Rates on Taxable Income and Economic Efficiency: A Preliminary Analysis of the 1993 Tax Rate Increases », in J.M. Poterba (éd.), Tax Policy and the Economy, vol. 10, MIT Press, Cambridge, Mass.

- Hausman, J. (1985), « Taxes and Labor Supply », in A.J. Auerbach et M. Feldstein (éds), Handbook of Public Economics, vol. 1, North-Holland, Amsterdam.

- Heckman, J.J. (1993), « What Has Been Learned about Labor Supply in the Past Twenty Years? », A.E.R. Papers and Proceedings, 83 : 116-121.

- Lindsey, L.B. (1987), « Individual Taxpayer Response to Tax Cuts: 1982-1984, with Implications for the Revenue Maximizing Tax Rate », Journal of Public Economics, 33 : 173-206.

- MaCurdy, T., D. Green et H.J. Paarsch (1990), « Assessing Empirical Approaches for Analyzing Taxes and Labor Supply », Journal of Human Resources, 25 : 415-490.

- Mroz, T.A. (1987), « The Sensitivity of an Empirical Model of Married Women’s Hours of Work to Economic and Statistical Assumptions », Econometrica, 55 : 765-799.

- Pencavel, J. (1986), « Labor Supply of Men: A Survey », in O. Ashenfelter et R. Layard (éds), Handbook of Labor Economics, vol. 1, North-Holland, Amsterdam.

- Rosen, H.S. (1976), « Taxes in a Labor Supply Model with Joint Wage-Hours Determination », Econometrica, 44 : 485-507.

- Saez, E. (1999), « The Effect of Marginal Tax Rates on Income: A Panel Study of ‘Bracket Creep’ », Working Paper 7367, National Bureau of Economic Research, Cambridge, Mass., September.

- Triest, R.K. (1990), « The Effect of Income Taxation on Labor Supply in the United States », Journal of Human Resources, 25 : 491-516.

- Triest, R.K. (1992), « The Effect of Income Taxation on Labor Supply when Deductions are Endogenous », Review of Economics and Statistics, 74 : 91-99.

- Zellner, A. (1962), « An Efficient Method of Estimating Seemingly Unrelated Regressions and Tests for Aggregation Bias », Journal of the American Statistical Association, 57 : 348-368.

List of figures

Graphique 1

Taux marginaux d’imposition par classe de revenu, 1972-1996 – moyenne canadienne

Graphique 2

Coefficient de variation des taux marginaux d’imposition par classe de revenu, 1972-1996

List of tables

Tableau 1

Coefficients estimés pour les modèles de parts du revenu total (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Tableau 1 (continuation)

Note : Les effets fixes de provinces et de temps ne sont pas inclus. Toutefois, ils sont disponibles sur demande. Les symboles *, ** et *** représentent une variable significative à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 2

Coefficients estimés pour les modèles de parts du nombre de contribuables (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Tableau 2 (continuation)

Note : Les effets fixes de provinces et de temps ne sont pas inclus. Toutefois, ils sont disponibles sur demande. Les symboles *, ** et *** représentent une variable significative à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 3

Élasticités du revenu total1 (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 4

Élasticités du nombre de contribuables1 (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 5

Élasticités du revenu total1 (avec coefficients spécifiques au régime fiscal) (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.

Tableau 6

Élasticités du nombre de contribuables1 (avec coefficients spécifiques au régime fiscal) (les écarts-types corrigés pour l’hétéroscédasticité selon la méthode de White sont présentés entre parenthèses)

Note : 1. Le taux marginal moyen pour la période est utilisé pour le calcul des élasticités.

*, ** et *** : statistiquement significatif à un niveau de confiance de 1 %, 5 % et 10 % respectivement.